Estrategia Empresarial€¦ · FEMSA . Activos-Pasivos 1998-2011 (2) ACTIVOS TOTALES ... Hylsamex...

38

Estrategia Empresarial Grupo Industrial Alfa (1998-2011)

-

Upload

hoangxuyen -

Category

Documents

-

view

221 -

download

0

Transcript of Estrategia Empresarial€¦ · FEMSA . Activos-Pasivos 1998-2011 (2) ACTIVOS TOTALES ... Hylsamex...

Estrategia Empresarial Grupo Industrial Alfa (1998-2011)

El Grupo Monterrey (1)

1998 2011

UTILIDAD DE OPERACIÓN (MILLONES DE PESOS1998)

0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000 11,000 12,000 13,000 14,000

CYDSA

VITRO

ALFA

FEMSA

Activos-Pasivos 1998-2011 (2)

ACTIVOS TOTALES

(MILLONES DE PESOS1998)

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

1998 99 00 01 02 03 04 05 06 07 08 09 10 2011

PASIVOS TOTALES

(MILLONES DE PESOS1998)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

1998 99 00 01 02 03 04 05 06 07 08 09 10 2011

DESINCORPORACIÓN

HYLSAMEX

DESINCORPORACIÓN

HYLSAMEX

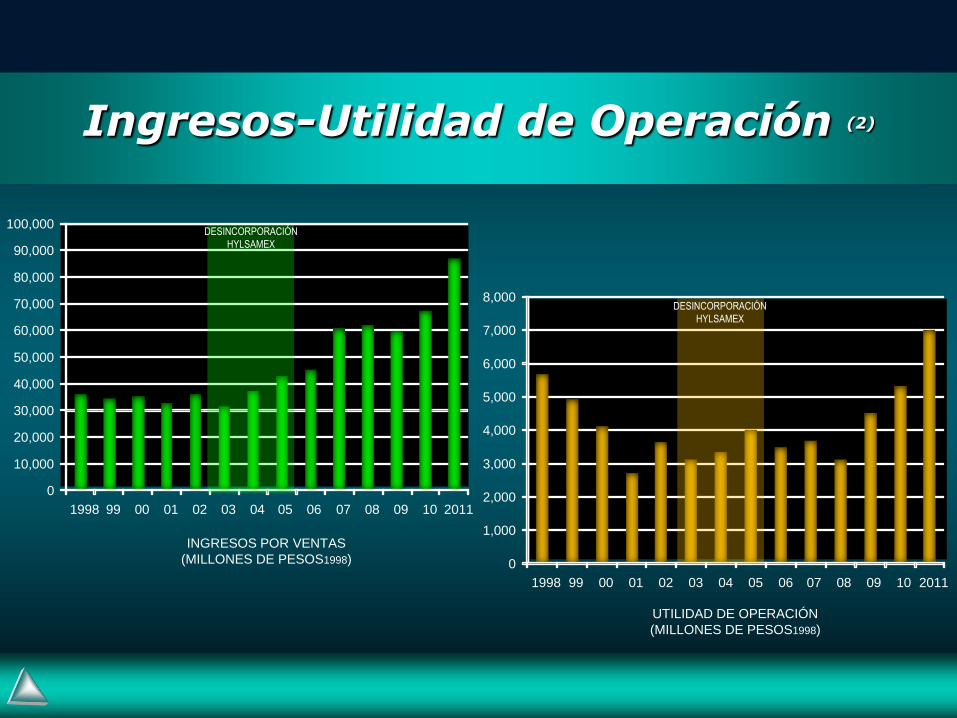

Ingresos-Utilidad de Operación (2)

INGRESOS POR VENTAS

(MILLONES DE PESOS1998)

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

1998 99 00 01 02 03 04 05 06 07 08 09 10 2011

DESINCORPORACIÓN

HYLSAMEX

UTILIDAD DE OPERACIÓN

(MILLONES DE PESOS1998)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

1998 99 00 01 02 03 04 05 06 07 08 09 10 2011

DESINCORPORACIÓN

HYLSAMEX

Eficiencia de Estrategia Empresarial (3)

INGRESOS POR VENTAS (MILLONES DE PESOS1998)

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

- - 6,000

- - 4,000

- - 2,000

0

2,000

4,000

6,000

8,000

UTILIDAD NETA (MILLONES DE PESOS1998)

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 - - 10.00%

- - 6.00%

- - 2.00%

2.00%

6.00%

10.00%

14.00%

EFICIENCIA DE ESTRATEGIA EMPRESARIAL

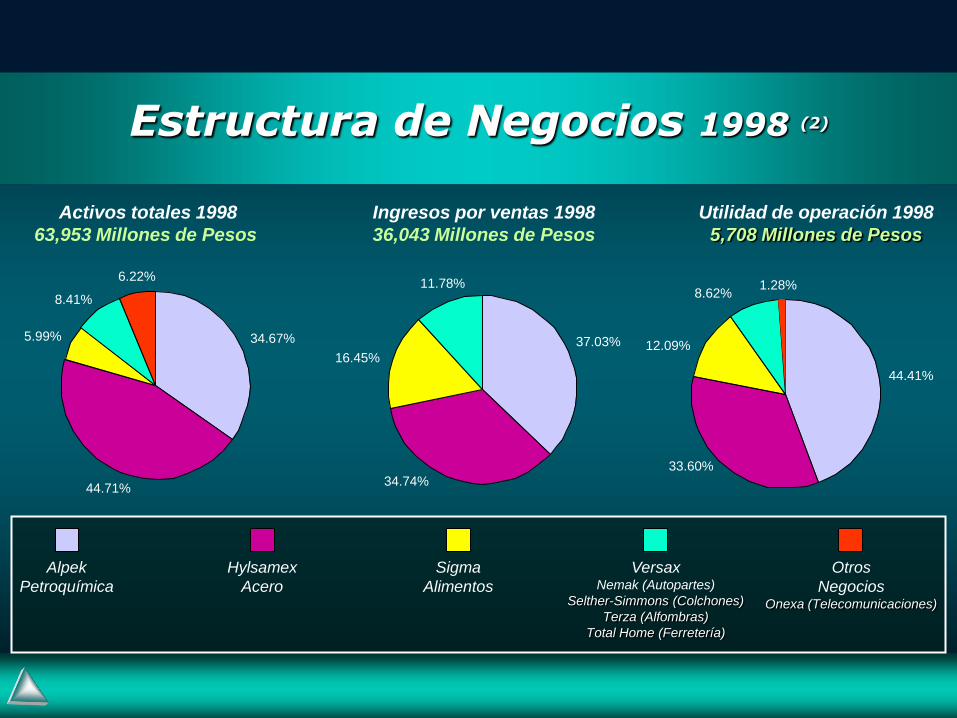

Estructura de Negocios 1998 (2)

Ingresos por ventas 1998

36,043 Millones de Pesos

Activos totales 1998

63,953 Millones de Pesos

Utilidad de operación 1998

5,708 Millones de Pesos

Alpek

Petroquímica

Hylsamex

Acero

Sigma

Alimentos

Versax Nemak (Autopartes)

Selther-Simmons (Colchones)

Terza (Alfombras)

Total Home (Ferretería)

Otros

Negocios Onexa (Telecomunicaciones)

37.03%

34.74%

16.45%

11.78%

34.67%

44.71%

5.99%

8.41%

6.22%

44.41%

33.60%

12.09%

8.62% 1.28%

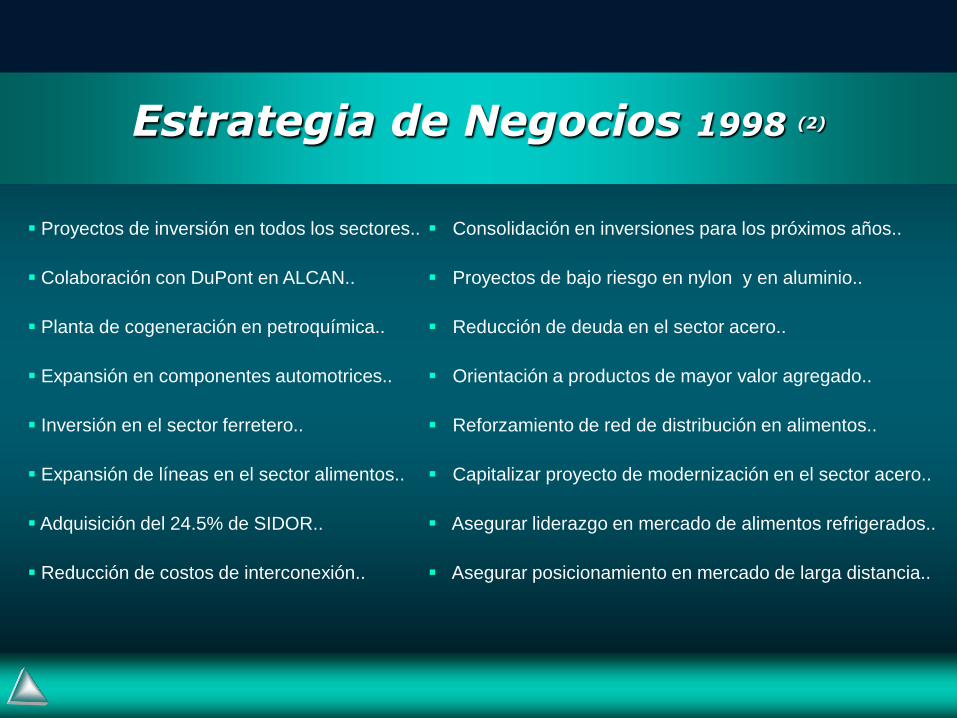

Estrategia de Negocios 1998 (2)

Proyectos de inversión en todos los sectores..

Colaboración con DuPont en ALCAN..

Planta de cogeneración en petroquímica..

Expansión en componentes automotrices..

Inversión en el sector ferretero..

Expansión de líneas en el sector alimentos..

Adquisición del 24.5% de SIDOR..

Reducción de costos de interconexión..

Consolidación en inversiones para los próximos años..

Proyectos de bajo riesgo en nylon y en aluminio..

Reducción de deuda en el sector acero..

Orientación a productos de mayor valor agregado..

Reforzamiento de red de distribución en alimentos..

Capitalizar proyecto de modernización en el sector acero..

Asegurar liderazgo en mercado de alimentos refrigerados..

Asegurar posicionamiento en mercado de larga distancia..

Utilidad de Operación 1998-2002 (2)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

6,000

1998 1999 2000 2001 2002

ALPEK

HYLSAMEX

SIGMA

VERSAX

OTROS

UT

ILID

AD

DE

OP

ER

AC

IÓN

(M

ILL

ON

ES

DE

PE

SO

S1

99

8)

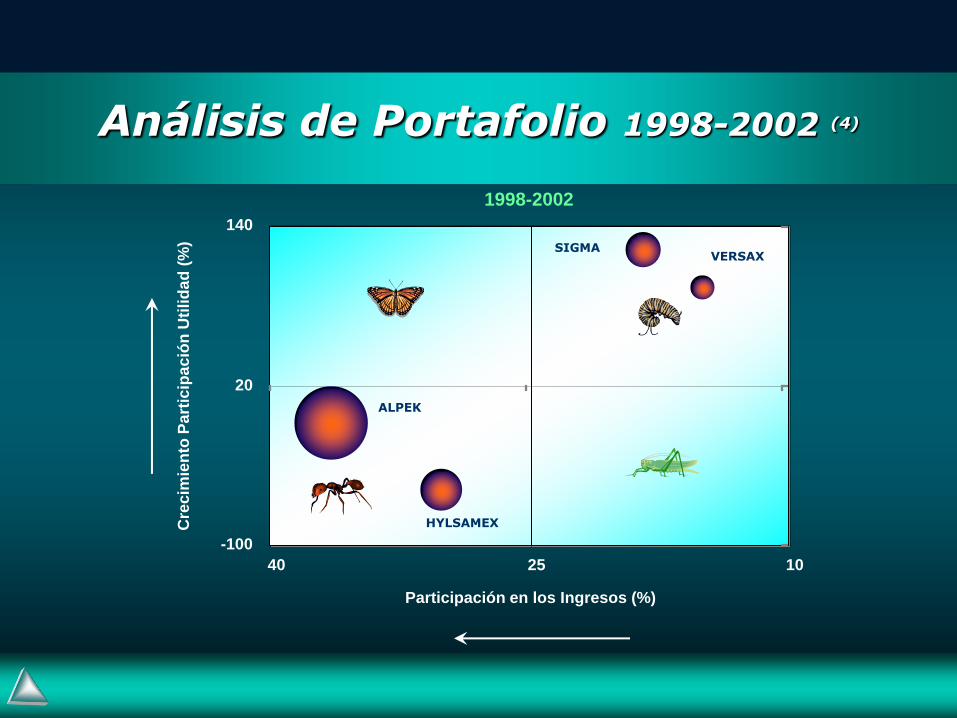

Análisis de Portafolio 1998-2002 (4)

Cre

cim

ien

to P

art

icip

ac

ión

Uti

lid

ad

(%

)

Participación en los Ingresos (%)

-100

20

140

10 25 40

ALPEK

HYLSAMEX

SIGMA VERSAX

1998-2002

Estructura de Negocios 2003 (2)

Ingresos por ventas 2003

46,788 Millones de Pesos

Activos totales 2003

80,616 Millones de Pesos

Utilidad de operación 2003

4,674 Millones de Pesos

Alpek

Petroquímica

Sigma

Alimentos

Versax Nemak (Autopartes)

Selther-Simmons (Colchones)

Terza (Alfombras)

Total Home (Ferretería)

Otros

Negocios Onexa (Telecomunicaciones)

Venta Hylsamex

52.08%

24.77%

22.40%

0.75%

34.02%

9.44%

14.88%

41.66%

41.53%

34.49%

22.38%

1.60%

Estrategia de Negocios 2003 (2)

Reconfiguración de portafolio de negocios..

Desinversión de Hylsamex..

Reducir la exposición a negocios cíclicos..

Reducción de nivel de endeudamiento..

Fortalecimiento de negocios clave..

Optimizar las oportunidades de inversión..

menos empresas, más sólidas y confiables..

Modernización de activos..

Enfrentar la recesión de la economía mexicana..

Consolidación de liderazgo de mercado..

Enfrentar mayores precios de materias primas y energía..

Sistema de compras electrónicas de materiales..

Enfrentar la competencia china..

Capitalizar incrementos de precios por mayor demanda..

Desarrollo de un sistema de administración compartida..

Generación de mayor valor para los accionistas..

Perspectivas de Hylsamex 2004.

El 19 de enero de 2004, la empresa ALFA, S. A de C. V. anunció la decisión de reducir su inversión en Hylsamex como parte de la estrategia que ha venido desarrollando desde 2001 para generar más valor a sus accionistas.

Dicha decisión fue aprobada por una Asamblea Extraordinaria de Accionistas de ALFA que se llevó a cabo el 4 de febrero.

La primera etapa del proceso consiste en la entrega a los accionistas de ALFA del 38.97% del capital de Hylsamex, a través de la emisión de títulos valor conocidos como Certificados de Participación Ordinaria (CPO´s).

La segunda etapa tendrá lugar en el primer trimestre de 2005, y consistirá en la entrega de nuevos CPO´s hasta por el 51% restante del capital social de la empresa.

Una vez que ambas etapas tengan lugar, Hylsamex se convertirá en una empresa totalmente pública. Esto permitirá que las instituciones financieras y el público inversionista tengan una mejor valuación de la compañía, incrementando sus posibilidades de acceso a los mercados de capital.

Hylsamex, por su parte, también celebró el 4 de febrero una Asamblea Extraordinaria de Accionistas para adecuar sus estatutos sociales a las nuevas condiciones de operación.

Desincorporación Hylsamex 2003 (5)

China and IISI.- March, 2004.

The growth in both steel consumption and production in China continues to exceed our forecasts. In recent years our forecasts

have assumed that China is operating close to its capacity. However, the Chinese steel industry has shown a remarkable ability

to rapidly install new steelmaking capacity to meet the ferocious domestic demand for all types of steel.

In 2003 we reached a capacity constraint. With demand exceeding supply there has been a dramatic increase in steel prices.

The constraint has not come from the steelmaking industry itself but in the supply of iron ore and in bottlenecks in transportation

to the steel plants. There is not enough capacity in the Chinese rail system or in its ports. There is not enough shipping

freight capacity in the world to transport all the iron ore and coking coal required. The congestion in unloading and loading

facilities at ports only aggravates the constraint on shipping capacity.

With the constraint in Fe units available from iron ore, steel plants have increased their use of ferrous scrap. This has led to a

dramatic rise in the price of scrap in recent months, right around the world. This has changed the economic balance between

blast furnace and electric arc furnace steelmaking. It also means that steel plants are turning away orders because they cannot

be sure of obtaining the necessary raw materials.

The increase in steel prices that we are seeing is clearly good news if it restores the profitability of our industry, which has been

unacceptably low in recent years. However, since most of the stimulus for price increases have come from raw material

constraints, the increases in steel prices may have only been enough to match the increase in raw material and freight costs.

We may not be seeing the increase in margins that we need.

The lessons of this are very clear. Steel is now a global business. Developments in China can fundamentally affect the

operations of a small electric-arc steel producer supplying only local needs located on the other side of the world.

China y la Siderurgia Mundial (6)

Rutas de Producción de Acero (7)

chatarra

HORNO

ELÉCTRICO

acero líquido

FABRICACIÓN DE HIERRO

FABRICACIÓN DE ACERO

mineral

de hierro

oxígeno

ALTO HORNO

CONVERTIDOR

AL OXÍGENO

arrabio

coque

carbón

DRI

gas natural

REDUCCIÓN DIRECTA

Precios de Chatarra de Acero (8)

Precio de la chatarra HM1 en los Estados Unidos (US$/tonelada) al final de cada año

0.00

50.00

100.00

150.00

200.00

250.00

300.00

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Resultados de Hylsamex 2004 (9)

Crece 33% precio de la acción de Hylsa

El precio de las acciones de la siderúrgica acumulando un avance de 136 por ciento en lo que va del año

Por Redacción

El Norte

Cd. de México (14 abril 2004).-

El precio de las serie "B" de Hylsamex creció 33 por ciento en lo que va del mes, mientras que el "CPO" de la siderúrgica aumentó

35 por ciento durante el periodo, como consecuencia de los buenos resultados que presentará la empresa en los primeros tres

meses del año, comentaron analistas del sector.

El precio de las acciones de la siderúrgica acumulando un avance de 136 por ciento en lo que va del año, como consecuencia de

los resultados financieros positivos que anticipó la compañía para los primeros tres meses del año y su desincorporación de

ALFA.

Carlos Hermosillo, analista de Casa de Bolsa Vector, comentó que las cifras preliminares dadas a conocer por la empresa

superaron lo esperado ya que sus ingresos aumentarán 28 por ciento y su flujo de operación un 115 por ciento en el primer

trimestre del año. Según el especialista, los buenos resultados son reflejo del repunte en el precio del acero, una política de

reducción de gastos, el manejo de cobertura de energía y a la flexibilidad de su planta productiva para atenuar el efecto del alza

de precios en insumos.

Alejandro Elizondo Barragán, director General de Hylsamex, comentó el buen año que se espera para la industria siderúrgica, el

cual será aprovechado por la empresa ya que el aumento en el precio de la chatarra será marginal para su proceso de

producción, pues un 80 por ciento de la materia prima que utilizada en la producción de acero y sus productos es propia.

"Nosotros fabricamos el hierro esponja y parte del mineral de hierro en nuestras minas, eso hace que tengamos que depender de

una parte muy pequeña de chatarra comprada", subrayó.

Resultados de Hylsamex (10)

Utilidad de Operación Utilidad Neta

UTILIDAD EN HYLSAMEX (MILLONES DE PESOS1998)

1998 1999 2000 2001 2002 2003

-2,000

-1,000

0

1,000

2,000

3,000

4,000

5,000

2004

Venta Hylsamex 2005 (11)

Venden Hylsamex a Techint.

Afirma Dionisio Garza Medina que están vendiendo las acciones en un momento favorable dentro del ciclo de la

industria.

Por César Sánchez

El Norte

Monterrey, México (18 mayo 2005).-

Alfa anunció hoy que Grupo Techint tomará el control de Hylsamex tras realizar la mejor oferta por un monto de 2 mil 253

millones de dólares, equivalente a aproximadamente 3.71 dólares por acción.

Para esta venta se llevó a cabo una oferta pública de compra de acciones por 2 mil 110 millones de dólares equivalente a

aproximadamente 3.47 dólares por acción.

Techint tiene operaciones globales en las industrias de la energía y el acero. Alfa es dueña del 42.5 por ciento del capital de

Hylsamex, sin embargo, la oferta es por el 100 por ciento de las acciones de la siderúrgica.

"De conformidad con los términos del acuerdo con Techint, la oferta se hará extensiva a todos los tenedores de acciones de

Hylsamex, tanto las "B", como las "L", y estará condicionada a que sea aceptada por la mayoría de los tenedores de todas las

acciones en circulación y la mayoría de los tenedores de las acciones de la serie B.

"La oferta de Techint fue aprobada por el consejo de administración de Hylsamex". Hylsamex pagará un dividendo

extraordinario de 143 millones de dólares a todos sus accionistas, en conjunción con la oferta pública.

Precio de Acciones Hylsamex (12)

Fortalezas del Portafolio 2005 (2)

Utilidad de Operación 2003-2007 (2)

ALPEK

SIGMA

VERSAX

OTROS

UT

ILID

AD

DE

OP

ER

AC

IÓN

(M

ILL

ON

ES

DE

PE

SO

S1

99

8)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

6,000

2003 2004 2005 2006 2007

Análisis de Portafolio 2003-2007 (4)

Cre

cim

ien

to P

art

icip

ac

ión

Uti

lid

ad

(%

)

Participación en los Ingresos (%)

-40

0

40

20 40 60

ALPEK

SIGMA

VERSAX NEMAK

2003-2007

Estrategia de Negocios 2007 (2)

Portafolio de negocios sólido y competitivo..

Impulso de crecimiento rentable y estratégico..

Programa de inversión por US$ 2,000 millones..

Nemak incrementó su capacidad en 135%..

Alpek incrementó su capacidad en 50%..

Sigma continuó lanzando nuevos productos..

Compromiso en seguir creando valor..

Alestra invirtió en soluciones de mayor valor..

Nemak se concentró en integrar sus nuevas plantas..

Iniciativa de mejoría en energía e innovación..

Inversión de US$ 25 millones en reducir costo de energía..

Alianza para cobertura física del consumo de gas natural..

Sistematización de una verdadera cultura de innovación..

Importación de US$ 1,957 para inversiones..

Recompra de 20.4 millones de acciones..

Preparados para sortear la contracción mundial de 2008..

Estructura de Negocios 2008 (2)

Ingresos por ventas 2008

116,190 Millones de Pesos

Activos totales 2008

110,970 Millones de Pesos

Utilidad de operación 2008

5,841 Millones de Pesos

Alpek

Petroquímica

Sigma

Alimentos

Nemak

Autopartes

Otros

Negocios Onexa (Telecomunicaciones)

44.16%

22.46%

28.33%

5.05%

33.61%

18.24%

39.37%

8.78%

33.98%

35.01%

29.67%

1.34%

Tipo de Cambio (13)

Paridad Peso-Dólar (2007 -2009 ), Pesos/US$

2007 2008

9.50

10.00

10.50

11.00

11.50

12.00

12.50

13.00

13.50

14.00

14.50

15.00

15.50

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D

2009

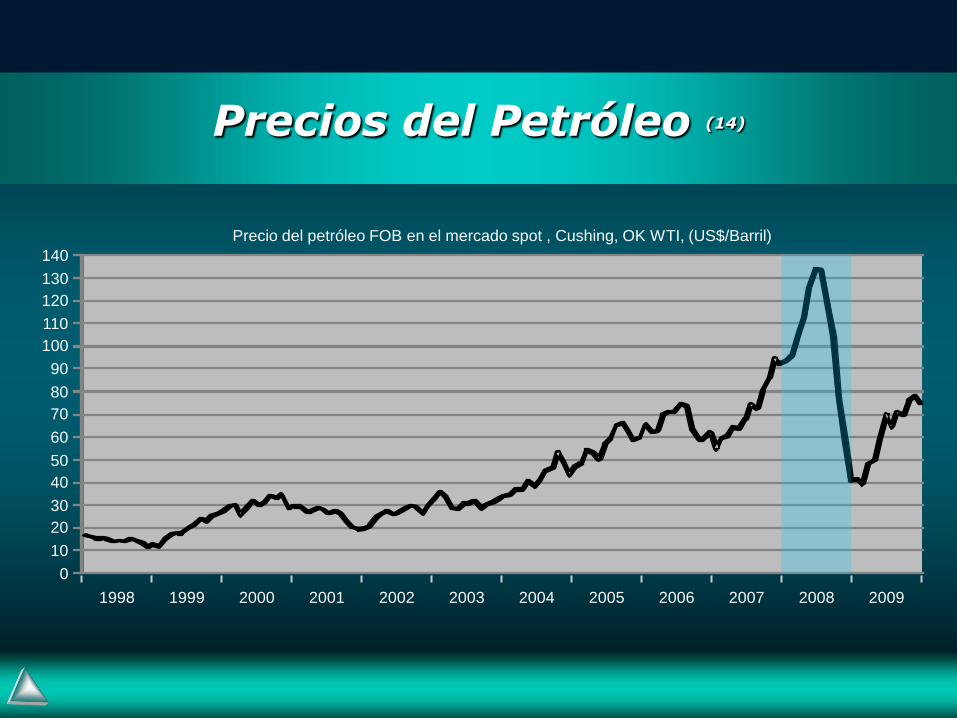

Precios del Petróleo (14)

140

Precio del petróleo FOB en el mercado spot , Cushing, OK WTI, (US$/Barril)

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

0

10

20

30

40

50

60

70

80

90

100

110

120

130

2009 1998

Precios del Aluminio (15)

Precio del aluminio primario LME (US$/ton)

2000 2001 2002 2003 2004 2005 2006 2007 2008

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2009

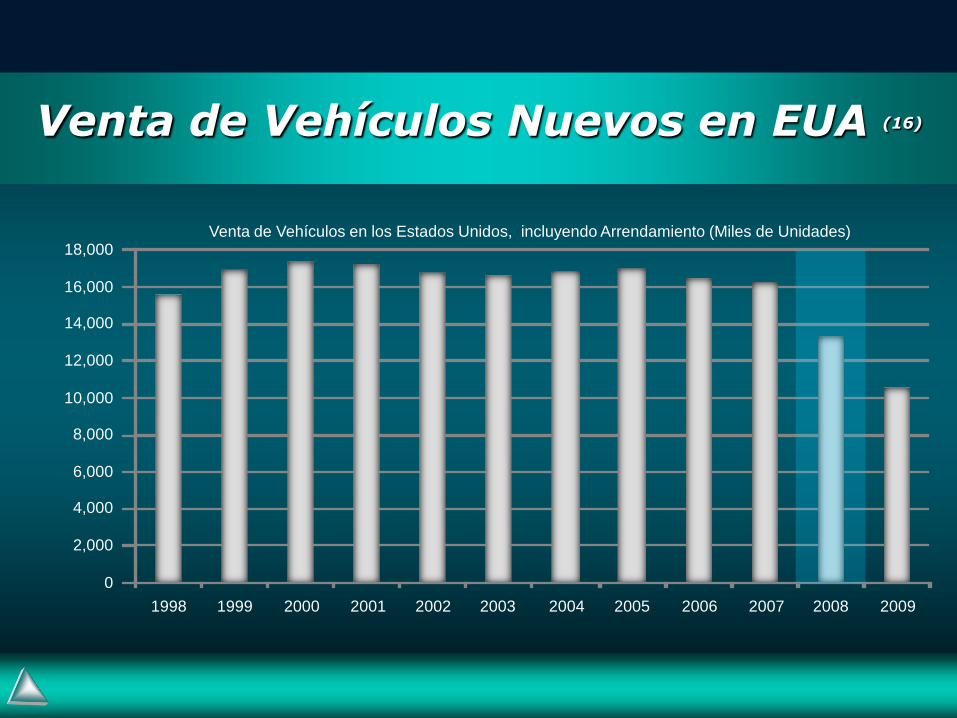

Venta de Vehículos Nuevos en EUA (16)

Venta de Vehículos en los Estados Unidos, incluyendo Arrendamiento (Miles de Unidades)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Utilidad Neta por División (2)

UTILIDAD NETA POR DIVISIÓN (MILLONES DE PESOS2005)

-5,000

-4,000

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

4,000

5,000

6,000

2005 2006 2007 2008

Alpek Sigma Nemak Otros

Precio de Acciones Alfa (17)

Cambios en la Dirección de Alfa (18)

:: Comunicado de Prensa

San Pedro Garza García, N.L., a 2 de julio de 2009.-

ALFA, S.A.B. de C.V. (ALFA) anunció el día de hoy que, en una reunión reciente de su Consejo de Administración, el

ingeniero Dionisio Garza Medina, Presidente del Consejo y Director General Ejecutivo, comunicó su decisión de

retirarse de los cargos que ocupa, el 31 de marzo de 2010.

Derivado de lo anterior, el Consejo de Administración pondrá en marcha un proceso para seleccionar a quien sustituirá

al ingeniero Garza Medina, habiéndole solicitado que, además de su participación como consejero, continúe apoyando

a la empresa como Presidente Honorario del Consejo, a partir de abril de 2010.

El Consejo de Administración destacó la gran contribución que el ingeniero Garza Medina ha tenido en sus 35 años de

trabajo en ALFA, 15 de ellos al frente de la empresa. En este periodo, ALFA reconfiguró su portafolio de negocios para

enfocarse en productos menos cíclicos y de mayor valor agregado y rentabilidad, convirtiéndose en una empresa

global con una perspectiva de crecimiento sólido y sostenido.

Los nueve meses previstos para la sucesión del ingeniero Garza Medina permitirán llevar a cabo una transición

ordenada hacia una nueva etapa de la empresa, en la cual su experiencia y visión seguirán contribuyendo al éxito de

ALFA.

Estrategia de Negocios 2009 (2)

Sólido portafolio de negocios..

Estructura de costos más esbelta..

Mejor administración de capital de trabajo..

Mayor plazo para pago de pasivos..

Consolidación de liderazgo en autopartes..

Diversificación geográfica a nivel global..

Emisión de bonos de deuda..

Mayores márgenes en alimentos refrigerados..

Nuevos negocios en hidrocarburos y gas natural..

Crecimiento mediante investigación y desarrollo..

Coinversión en planta de reciclaje en petroquímica..

Asegurar liderazgo en marcas de alimentos..

Servicios de mayor valor agregado (telecomunicaciones)..

Capitalización de recuperación mercados..

Capacidad financiera para crecer con rentabilidad..

Cambio en presidencia del consejo de administración..

Cambios en la Dirección de Alfa (19)

El 10 de febrero de 2010, el Consejo de Administración de ALFA designó a Armando

Garza Sada como nuevo Presidente del mismo, a partir de la fecha efectiva de retiro

de Dionisio Garza Medina.

Con una trayectoria de más de 30 años en la empresa, Armando Garza Sada ocupa

actualmente los cargos de vicepresidente del Consejo de Administración y Director

de Desarrollo de ALFA. Anteriormente ocupó la Dirección General de SIGMA, de

VERSAX (antigua controladora de NEMAK y ALESTRA), de Polioles, de Selther, así

como la Dirección de Planeación Corporativa.

Armando Garza Sada se graduó en el Instituto Tecnológico de Massachusetts (MIT)

y tiene una maestría de la Escuela de Graduados en Negocios de la Universidad de

Stanford.

Utilidad de Operación 2008-2011 (2)

ALPEK

SIGMA

NEMAK

OTROS

UT

ILID

AD

DE

OP

ER

AC

IÓN

(M

ILL

ON

ES

DE

PE

SO

S1

99

8)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2008 2009 2010 2011

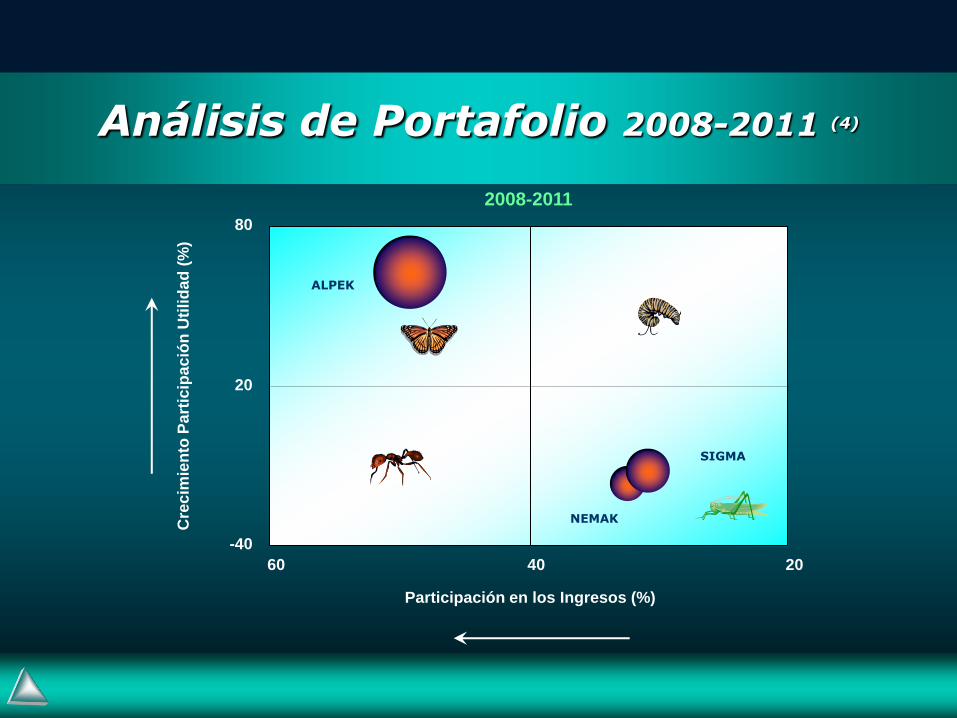

Análisis de Portafolio 2008-2011 (4)

Cre

cim

ien

to P

art

icip

ac

ión

Uti

lid

ad

(%

)

Participación en los Ingresos (%)

-40

20

80

20 40 60

ALPEK

SIGMA

NEMAK

2008-2011

Estructura de Negocios 2011 (2)

Ingresos por ventas 2011

182,763 Millones de Pesos

Activos totales 2011

138,581 Millones de Pesos

Utilidad de operación 2011

14,775 Millones de Pesos

Alpek

Petroquímica

Sigma

Alimentos

Nemak

Autopartes

Otros

Negocios Onexa (Telecomunicaciones)

Newpek (Hidrocarburos)

49.60%

22.36%

24.44%

3.59%

41.18%

20.37%

32.29%

6.17%

54.55%

25.31%

20.01%

0.13%

1. Reportes Anuales de las Empresas, 1998/2011.

2. Reportes Anuales del Grupo Industrial Alfa, 1998-2011.

3. Morales Raúl G., Market-Ing, “Análisis de Estrategia Empresarial del Grupo Industrial Alfa 1998-2011”, 2013.

4. Morales Raúl G., Market-Ing, “Análisis del Portafolio de Negocios del Grupo Industrial Alfa 1998-2011”, 2013.

5. Hylsamex, Informe Anual 2003, “Estrategia-Carta a los Accionistas”.

6. IISI Newsletter, “China and IISI”, March, 2004.

7. Morales Raúl G., “Propuesta HYL para la Siderurgia Moderna”, Instituto Argentino de Siderurgia, Noviembre, 1999.

8. The David Joseph Co. Steel Scrap Statistics.

9. El Norte, “Crece 33% Precio de las Acciones de Hylsa”, Abril, 2004.

10. Market-Ing, “Análisis de Resultados de Hylsamex”, Reportes Alfa 1998-2002, Reportes Hylsamex 2003-2004, Agosto, 2009.

11. El Norte, “Venden Hylsamex a Techint”, Mayo, 2005.

12. Bolsa Mexicana de Valores, “ Gráfica de Precios de las Acciones de Hylsamex, agosto 2003-Julio 2005”.

13. Banco de México, Bases de Datos, “Tipo de Cambio Mensual Pesó-Dólar durante 2007 y 2008”.

14. EIA, US Energy Information Administration, “Cushig, OK WTI Spot Prices”, 1998-2009.

15. Harbouraluminum.com, “LME Monthly Official Prices”, 2000-2009.

16. RITA Bureau of Transportation Statistics, 1998-2009.

17. Bolsa Mexicana de Valores, “ Gráfica de Precios de las Acciones de Alfa, mayo 2004-Mayo 2009”.

18. Alfa S.A.B. de C.V., “Comunicado de Prensa”, Julio, 2009.

19. Alfa S.A.B. de C.V., “Comunicado de Prensa”, Febrero, 2010.

Referencias