Estado de Ganancias y Perdidas

11

ESTADO DE GANANCIAS Y PÉRDIDAS HENRY CONCHA GONZALES PAOLA FERNÁNDEZ ECHEVARRÍA LOURDES SINSAYA CCORIMANYA

-

Upload

paolafernandezechevarria -

Category

Documents

-

view

218 -

download

0

description

estado de ganancias y perdidas

Transcript of Estado de Ganancias y Perdidas

ESTADO DE GANANCIAS

Y PÉRDIDAS

HENRY CONCHA GONZALESPAOLA FERNÁNDEZ ECHEVARRÍALOURDES SINSAYA CCORIMANYA

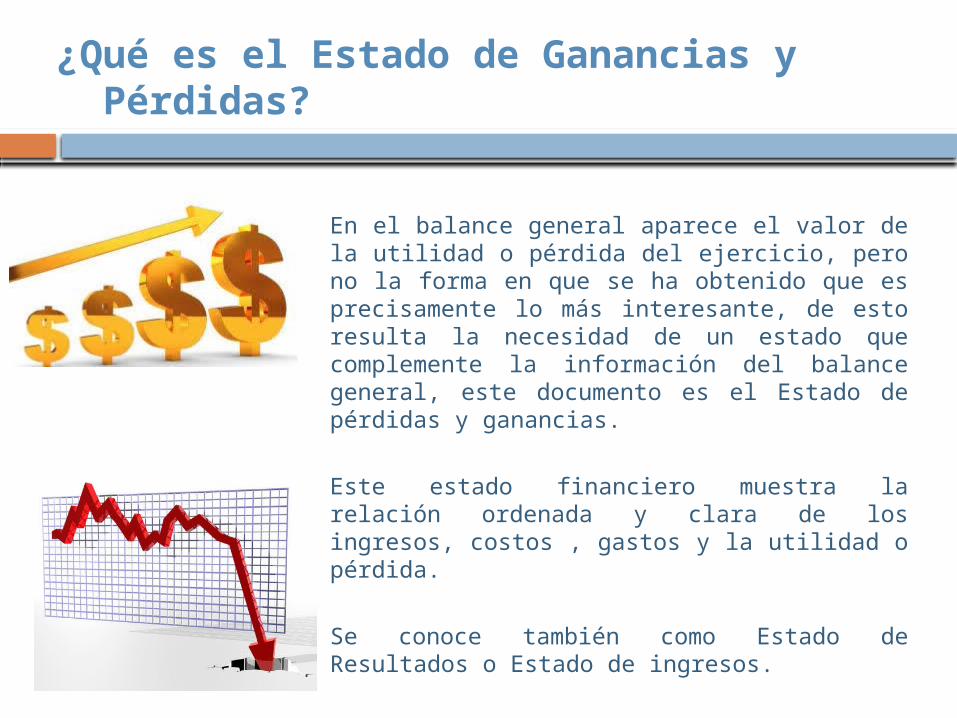

¿Qué es el Estado de Ganancias y Pérdidas?

En el balance general aparece el valor de la utilidad o pérdida del ejercicio, pero no la forma en que se ha obtenido que es precisamente lo más interesante, de esto resulta la necesidad de un estado que complemente la información del balance general, este documento es el Estado de pérdidas y ganancias.

Este estado financiero muestra la relación ordenada y clara de los ingresos, costos , gastos y la utilidad o pérdida.

Se conoce también como Estado de Resultados o Estado de ingresos.

Mostrar la rentabilidad de la empresa durante un período, es decir, las ganancias y/o pérdidas que la empresa tuvo o espera tener.

Apoyar al empresario a que pueda tomar decisiones acertadas sobre el futuro de su empresa ya que puede determinar si obtuvo utilidad o pérdida.

Presentar los resultados de las operaciones de negocios realizadas durante un período, mostrando los ingresos generados por ventas y los gastos en los que haya incurrido la empresa.

Ej. 01 de enero del 2014 al 31 de diciembre del 2014

¿Para qué sirve el Estado de Ganancias y Pérdidas?Sirve para:

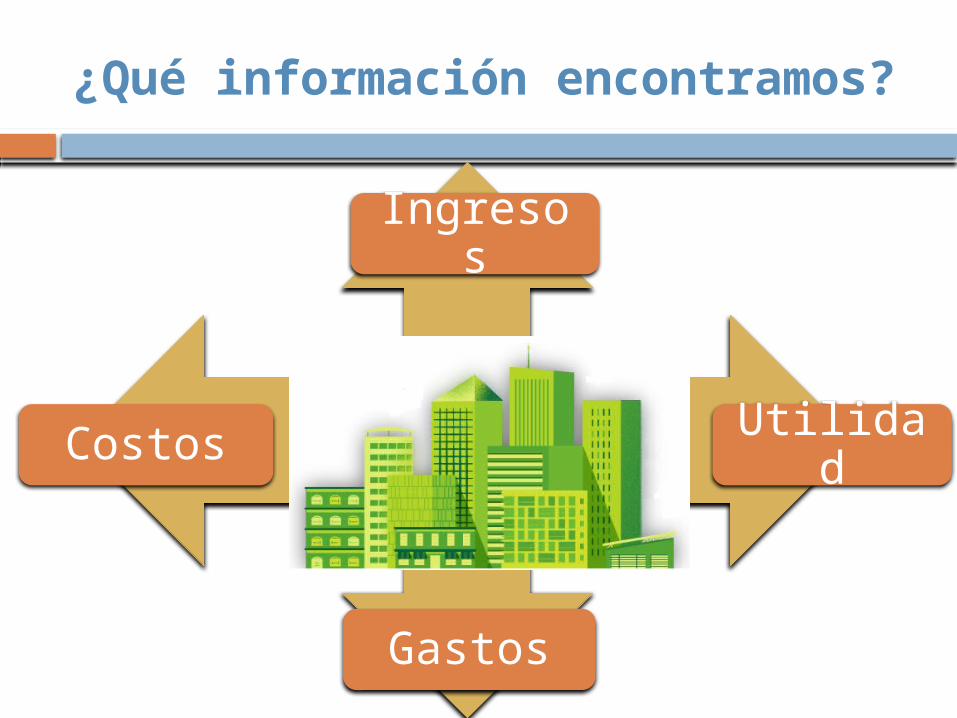

Gastos

Costos

¿Qué información encontramos?

Ingresos

Utilidad

Descripción de los componentes

1. VENTAS• Ventas Netas (Ingresos Operacionales): ingresos por venta de

bienes o prestación de servicios, u otros deducidas las devoluciones, descuentos, rebajas y bonificaciones concedidas.

• Otros Ingresos Operacionales: incluye aquellos ingresos significativos y de carácter permanente que no provienen de la actividad principal de la empresa, pero que están relacionados directamente con ella y que constituyen actividades conexas.

• Costo de Ventas: incluye los costos que representen erogaciones y cargos asociados directamente con la adquisición o la producción de los bienes vendidos o la prestación de servicios, tales como el costo de la materia prima, mano de obra y los gastos de fabricación que se hubiere incurrido para producir los bienes vendidos, o los costos incurridos para proporcionar los servicios que generen los ingresos.

2. GASTOS OPERACIONALES• Gastos de Ventas: incluye los gastos directamente relacionados

con las operaciones de comercialización, distribución o venta.• Gastos de Administración: incluye los gastos directamente

relacionados con la gestión administrativa de la empresa.

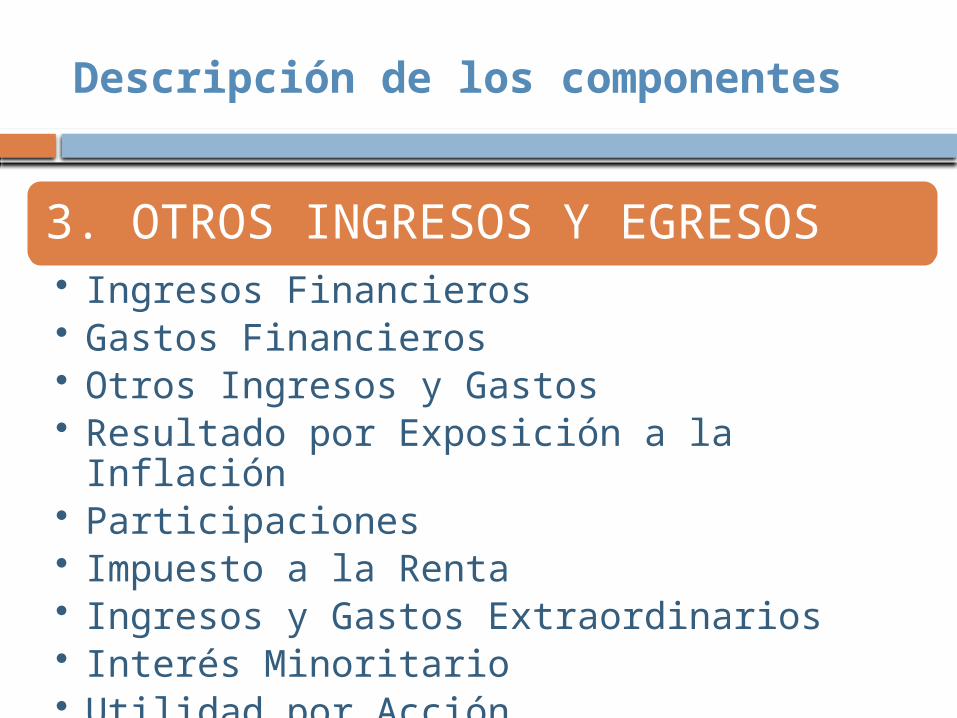

Descripción de los componentes

3. OTROS INGRESOS Y EGRESOS• Ingresos Financieros• Gastos Financieros• Otros Ingresos y Gastos• Resultado por Exposición a la Inflación• Participaciones• Impuesto a la Renta• Ingresos y Gastos Extraordinarios• Interés Minoritario• Utilidad por Acción

Esquema del Estado de Resultados

(Nombre de la Empresa)Estado de Ganancias y Pérdidas

Por los años terminado el 31 de diciembre de año X y año X-1

(Expresado en Nuevos Soles)Año X Año X-1

Ventas Netas (ingresos operacionales)Otros Ingresos Operacionales Total de Ingresos BrutosCosto de Ventas Utilidad BrutaGastos OperacionalesGastos de AdministraciónGastos de Venta Utilidad OperacionalOtros Ingresos (gastos)Ingresos FinancierosGastos FinancierosOtros IngresosOtros GastosResultado por Exposición a la InflaciónResultados antes de Partidas Extraordinarias,Participaciones y del Impuesto a la RentaParticipacionesImpuesto a la RentaResultados antes de Partidas ExtraordinariasIngresos ExtraordinariosGastos ExtraordinariosResultado Antes de Interés MinoritarioInterés Minoritario Utilidad (Pérdida) Neta del EjercicioDividendos de Acciones Preferentes Utilidad (pérdida) Neta atribuible a los Accionistas

Externos

Usuarios de la información

Internos

La gerencia: Evaluación de los resultados Formulación de nuevos planes y estrategias

Inversionistas: identificar y evaluar oportunidades de inversión Acreedores: decidir si extienden un crédito y cuántoClientes: evaluar la capacidad financiera de la empresaTrabajadores: evaluar la capacidad del empleador para pagar sueldos y beneficiosCompetidores: formular estrategias competitivasGobierno: formular políticas tributarias y de recaudaciónEstudiantes: aprender acerca de los negocios y la economía

¿Cómo se hace un Estado de Ganancias y Perdidas?

3.Realizo la

operación y lo

registro en el formato

2. Reúno la información

1.

Determin

o el

periodo

El Estado de Ganancias y Pérdidas permite…

Evaluar la rentabilidad de la empresa, estimar su potencial de crédito

Estimar la cantidad y el tiempo de flujos de efectivo

Evaluar el desempeño de la empresa Medir los riesgos posibles Repartir los dividendos entre los

accionistas Determinar el impuesto a pagar

anual para el cumplimento de las obligaciones tributarias de la empresa ante el Estado.