ESQUEMAS PPP: ZONAS REGABLES DEL CANAL DE NAVARRA 13 noviembre 2015 CPP: La experiencia de la Zona...

28

ESQUEMAS PPP: ZONAS REGABLES DEL CANAL DE NAVARRA 13 noviembre 2015 CPP: La experiencia de la Zona Regable del Canal de Navarra Óscar Ibor Director División Riegos e Infraestructuras

-

Upload

maria-antonia-murillo-rey -

Category

Documents

-

view

231 -

download

1

Transcript of ESQUEMAS PPP: ZONAS REGABLES DEL CANAL DE NAVARRA 13 noviembre 2015 CPP: La experiencia de la Zona...

ESQUEMAS PPP: ZONAS REGABLES DEL CANAL DE NAVARRA13 noviembre 2015

ESQUEMAS PPP: ZONAS REGABLES DEL CANAL DE NAVARRA13 noviembre 2015

CPP: La experiencia de la Zona Regable del Canal de Navarra

Óscar IborDirector División Riegos e Infraestructuras

2

Colaboración Público Privada en materia de Regadíos: la experiencia de la ZRCN

Aspectos legales

Tramitación Ambiental : DIA

Tramitación PROSIS del Proyecto: seguridad jurídica

Acuerdo de Gobierno: aprobando el gasto plurianual

Estudio de Viabilidad: Ley de Contratos Públicos Foral

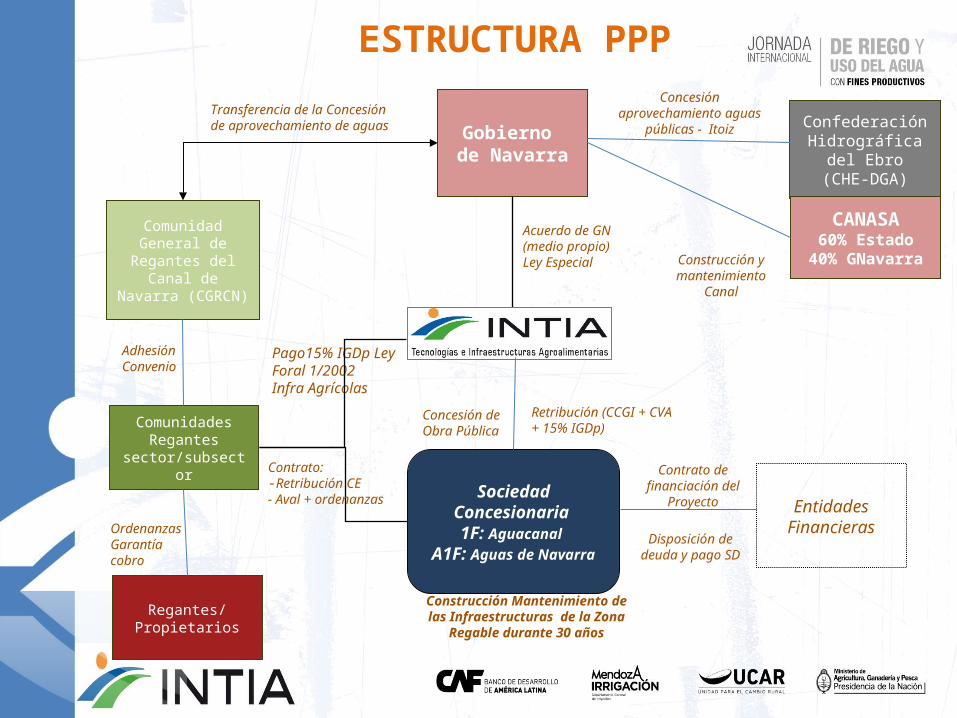

ESTRUCTURA PPP

Sociedad Concesionaria 1F: Aguacanal A1F: Aguas de

Navarra

Comunidad General de

Regantes delCanal de Navarra

(CGRCN)

Comunidades Regantes

sector/subsector

Regantes/Propietarios

Entidades Financieras

Concesión de Obra Pública

Construcción Mantenimiento de las Infraestructuras de la

Zona Regable durante 30 años

Contrato de financiación del Proyecto

Gobierno de Navarra

Acuerdo de GN(medio propio)Ley Especial

Transferencia de la Concesión de aprovechamiento de aguas

Ordenanzas Garantía cobro

Adhesión Convenio

Confederación Hidrográfica

del Ebro (CHE-DGA)

Concesión aprovechamiento aguas

públicas - Itoiz

Pago15% IGDp Ley Foral 1/2002Infra Agrícolas

Disposición de deuda y pago SD

Retribución (CCGI + CVA + 15% IGDp)

Contrato:-Retribución CE- Aval + ordenanzas

CANASA60% Estado

40% GNavarraConstrucción y mantenimiento

Canal

Estructura PPP Zonas Regables:

1. Colaboración Público-Privada y

Regadíos

2. El Canal de Navarra y su Zona Regable

3. El contrato de concesión 1ª Fase ZRCN

4. La Sociedad Concesionaria

5. Claves del desarrollo del contrato

6. Valor añadido

1.Colaboración Público Privada y Regadíos

vs otros contratos PPP

vs otros proyectos de regadío

ESTRUCTURA PPP

SECTOR IGS

ZONA IGZ Red en baja a equipar por Particulares obras

DISTRIBUCIÓN IGDp

Caminos y saneamientos (IGCS)

Caminos y saneamientos IGCS

Obra de Interés general de SECTOR (IGS)

Toma de Canal y Contador consumos Sector

Obra de Interés general de ZONA (IGZ)

Unidad de riego 5 hectáreas

Obra de Interés general de distribución a presión (IGDp)

OBRAS CONCURSO

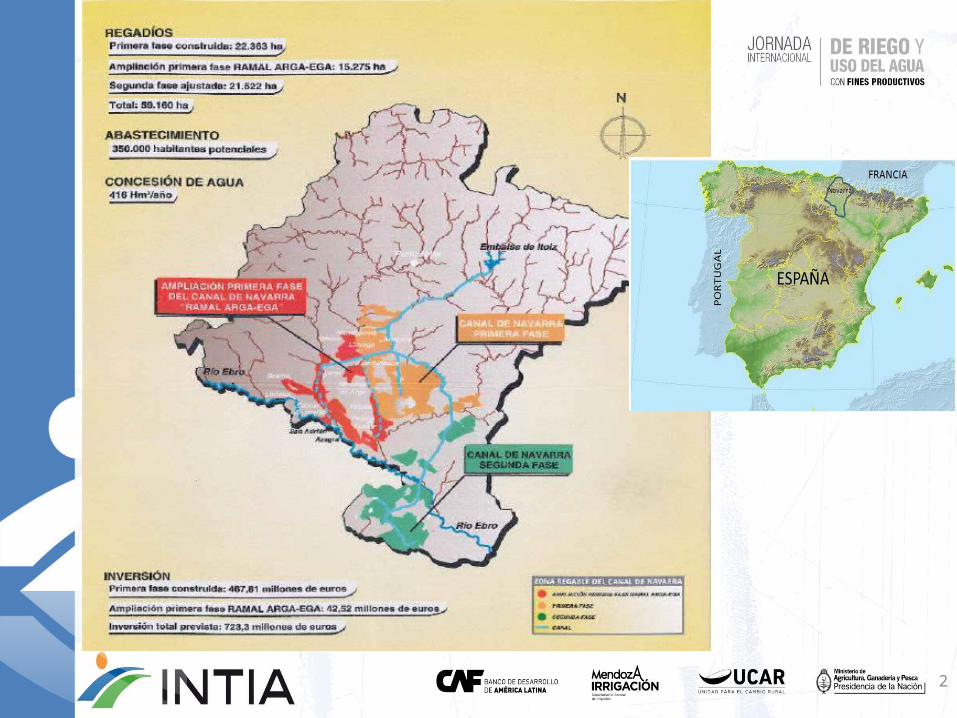

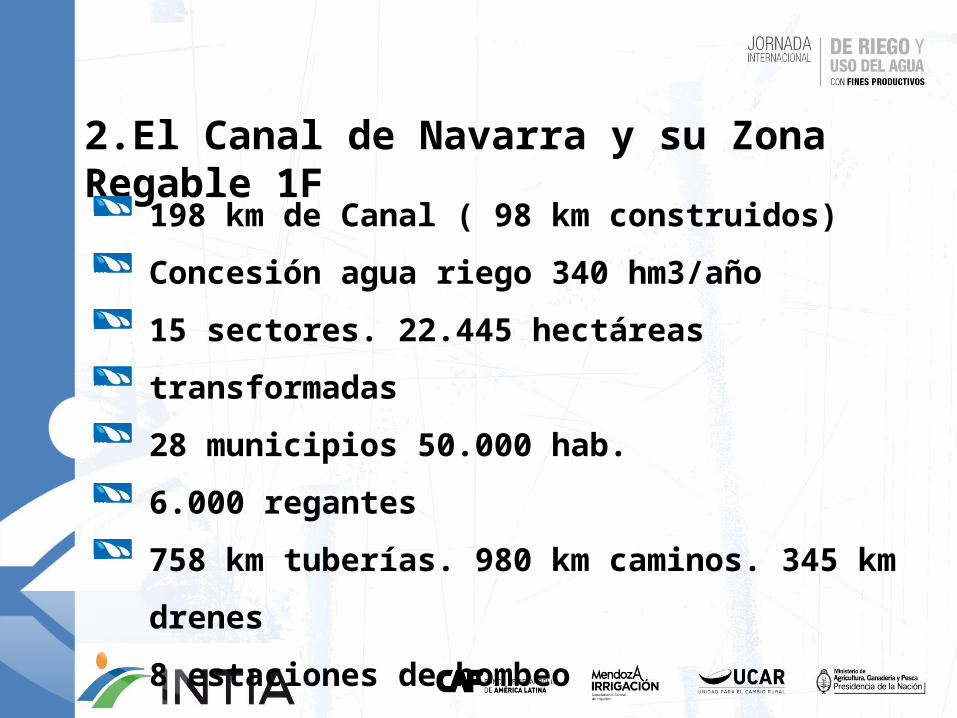

2.El Canal de Navarra y su Zona Regable 1F

198 km de Canal ( 98 km construidos)

Concesión agua riego 340 hm3/año

15 sectores. 22.445 hectáreas

transformadas

28 municipios 50.000 hab.

6.000 regantes

758 km tuberías. 980 km caminos. 345

km drenes

8 estaciones de bombeo

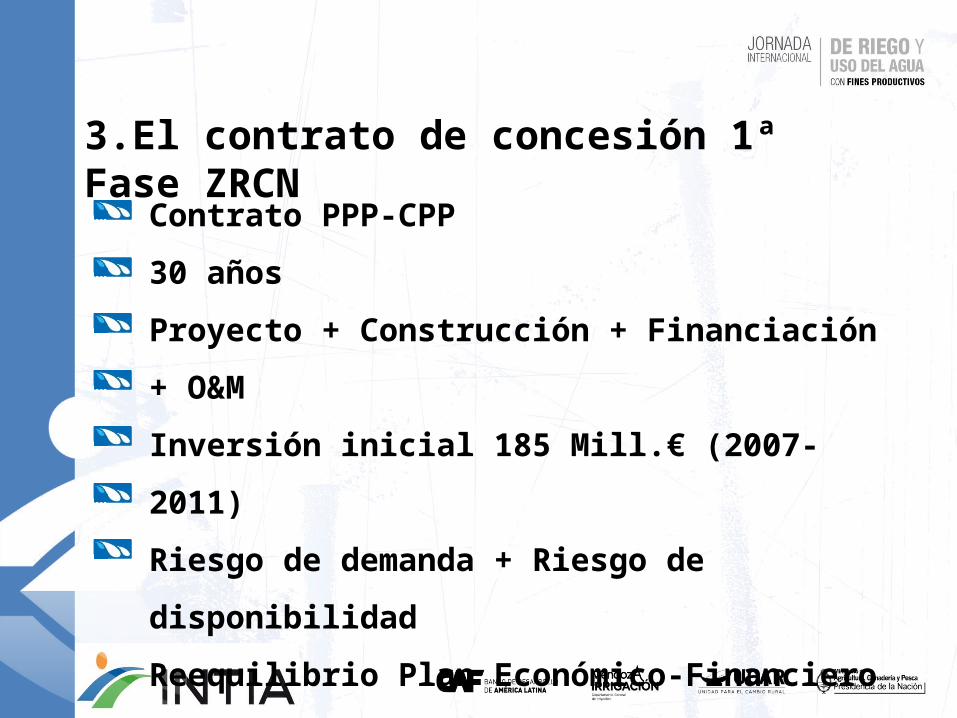

3.El contrato de concesión 1ª Fase ZRCN

Contrato PPP-CPP

30 años

Proyecto + Construcción + Financiación +

O&M

Inversión inicial 185 Mill.€ (2007-2011)

Riesgo de demanda + Riesgo de

disponibilidad

Reequilibrio Plan Económico-Financiero

Calidad de servicio excepcional (TC)

10

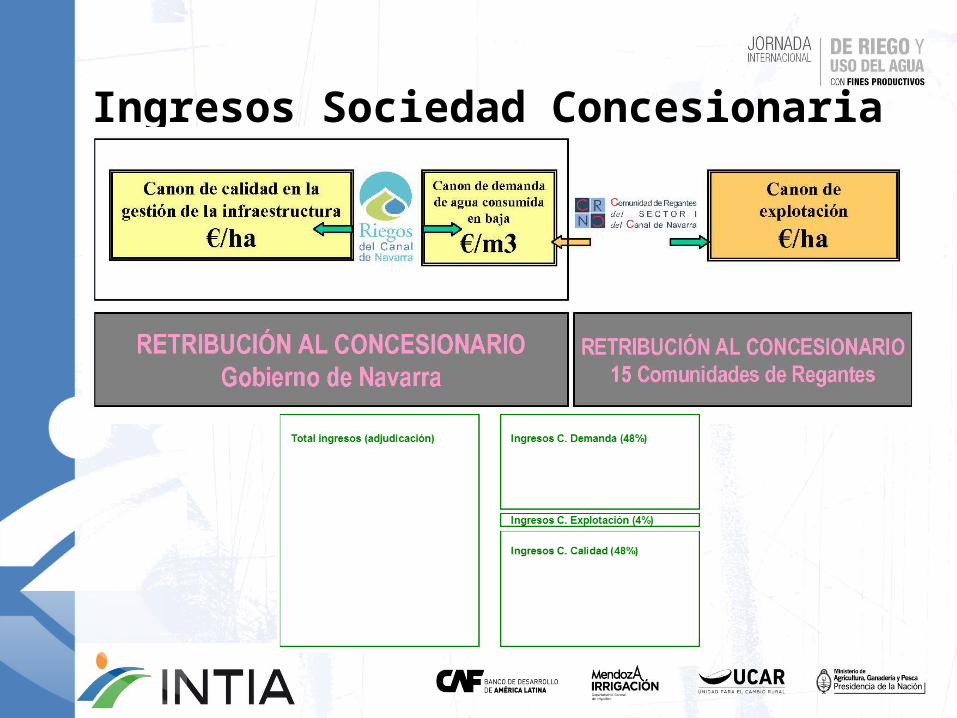

Aspectos de la explotación: El Concesionario sólo explota aquello que construye

CCGI

CE

CVA

• A pagar por INTIA por cuenta de la Administración Foral de Navarra

• Se devenga a partir de la aprobación, por parte del INTIA, del Acta de Comprobación de Obras de cada sector /subsector de riego

• Deducciones automáticas y significativas en caso de calidad en el servicio o disponibilidad de las infraestructuras por debajo de óptimos

• Indicadores de disponibilidad / calidad: Continuidad en el suministro, averías, tiempos de

interrupción, número de interrupciones, etc. Presiones garantizadas en puntos significativos de la red. Tiempo de respuesta y corrección de incidencias

• Los indicadores de disponibilidad / calidad se aplican conjuntamente sobre el CCGI y los otros subcomponentes de la Retribución única Total (RuT)

• Oferta económica basada en este subcomponente (junto con el subcomponente de Demanda: las bajas deberán ser simétricas)

• Cantidad fija: varía en función del tipo de obra• A pagar por CCRR

• Naturaleza: “peaje sombra”: a pagar por el INTIA• Se devenga a partir de la declaración puesta en riego de cada sector/subsector• Consumo efectivo Regantes (medición en baja)

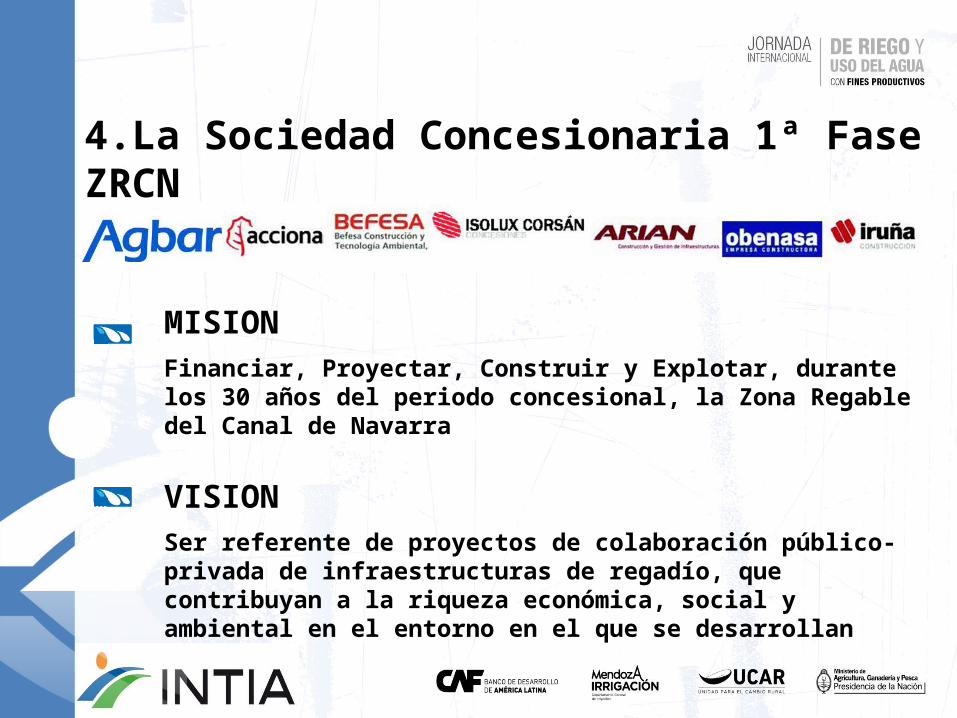

4.La Sociedad Concesionaria 1ª Fase ZRCN

MISIONFinanciar, Proyectar, Construir y Explotar, durante los 30 años del periodo concesional, la Zona Regable del Canal de Navarra

VISIONSer referente de proyectos de colaboración público-privada de infraestructuras de regadío, que contribuyan a la riqueza económica, social y ambiental en el entorno en el que se desarrollan

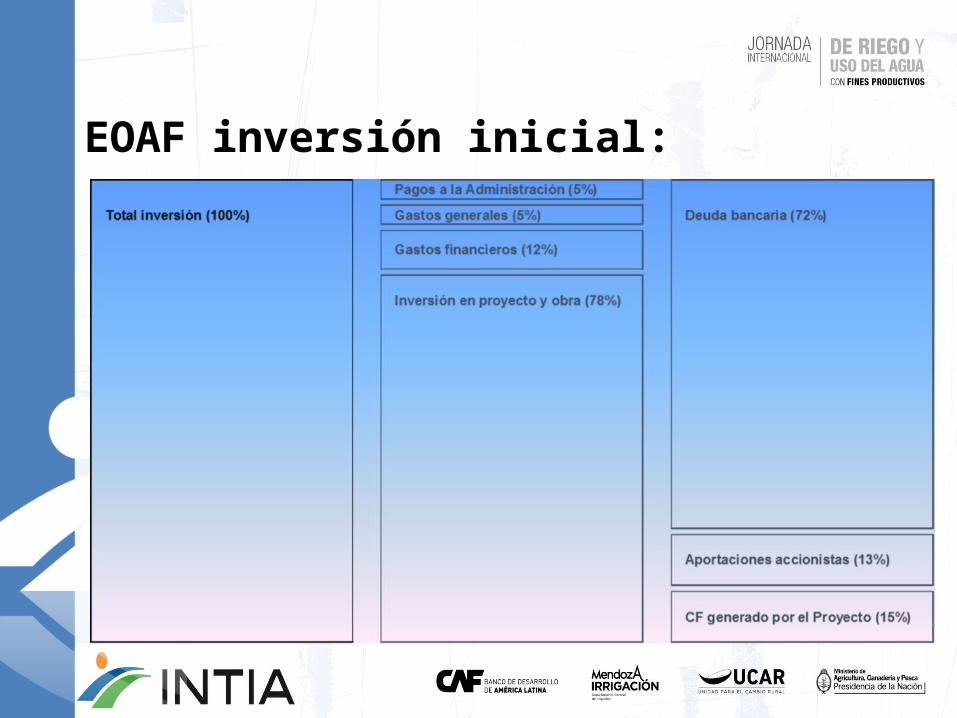

EOAF inversión inicial:

Ingresos Sociedad Concesionaria

5.Claves del desarrollo del contrato

El trabajo previo de ESTRUCTURACIÓN

El cierre de la financiación bancaria

La separación de la concesión y la

construcción

El compromiso del equipo de trabajo

La coordinación con los regantes

ESTRUCTURACIÓN LEGAL

Tramitación Ambiental : DIA, seguridad

ambiental

Tramitación legal del Proyecto: seguridad

jurídica

Aprobación gasto de Gobierno

Estudio de Viabilidad: Ley de Contratos

Públicos

16

Administración / Sociedad concedente:

RATING de la Administración Concedente

Maximizar la eficiencia presupuestaria

Transferencia de riesgos de construcción y disponibilidad

Transferencia “menor” del riesgo de demanda

Due Diligence de BEI: elegibilidad de la concesión para “abaratar” la financiación

ESTRUCTURACIÓN ECONÓMICA

17

Inversores y financiadores: Facilitar apetito inversores y fuentes de

financiación bancaria: viabilidad económico-financiera

Plan Económico – Financiero para el análisis de viabilidad adecuado a la coyuntura de mercado.

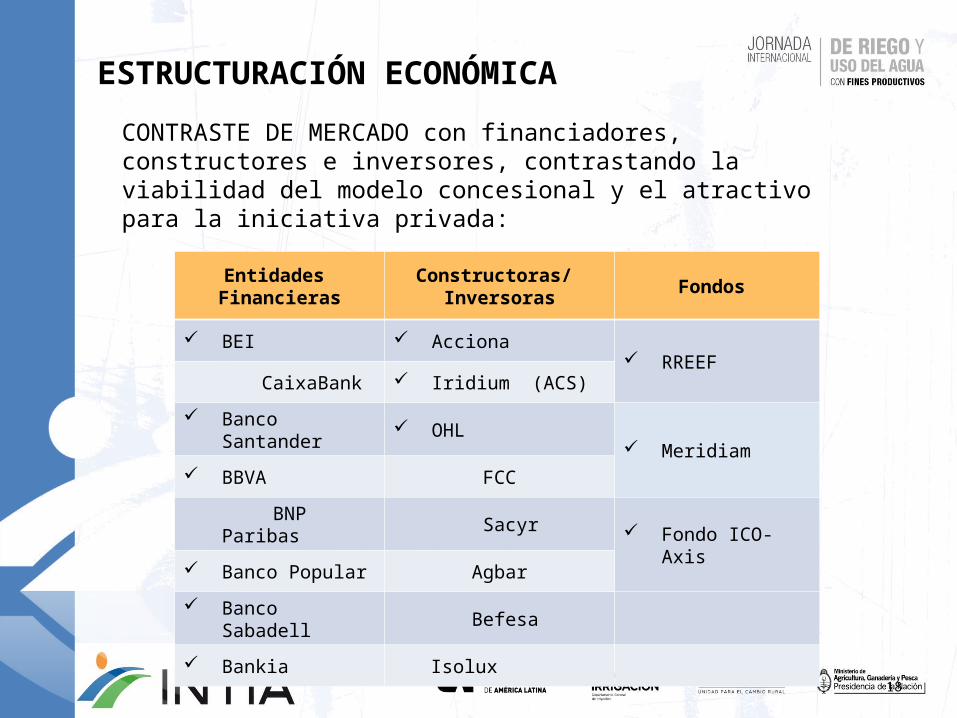

CONTRASTE DE MERCADO: Fase de puesta en común de los trabajos de diseño, estructuración y viabilidad del modelo concesional, se han revisado con los principales grupos de interés –entidades financieras, constructores e inversores y Administración–

ESTRUCTURACIÓN ECONÓMICA

18

ESTRUCTURACIÓN ECONÓMICA

Entidades Financieras

Constructoras/ Inversoras

Fondos

BEI Acciona RREEF

CaixaBank Iridium (ACS)

Banco Santander

OHL Meridiam

BBVA FCC

BNP Paribas Sacyr Fondo ICO-Axis

Banco Popular Agbar

Banco Sabadell Befesa

Bankia Isolux

CONTRASTE DE MERCADO con financiadores, constructores e inversores, contrastando la viabilidad del modelo concesional y el atractivo para la iniciativa privada:

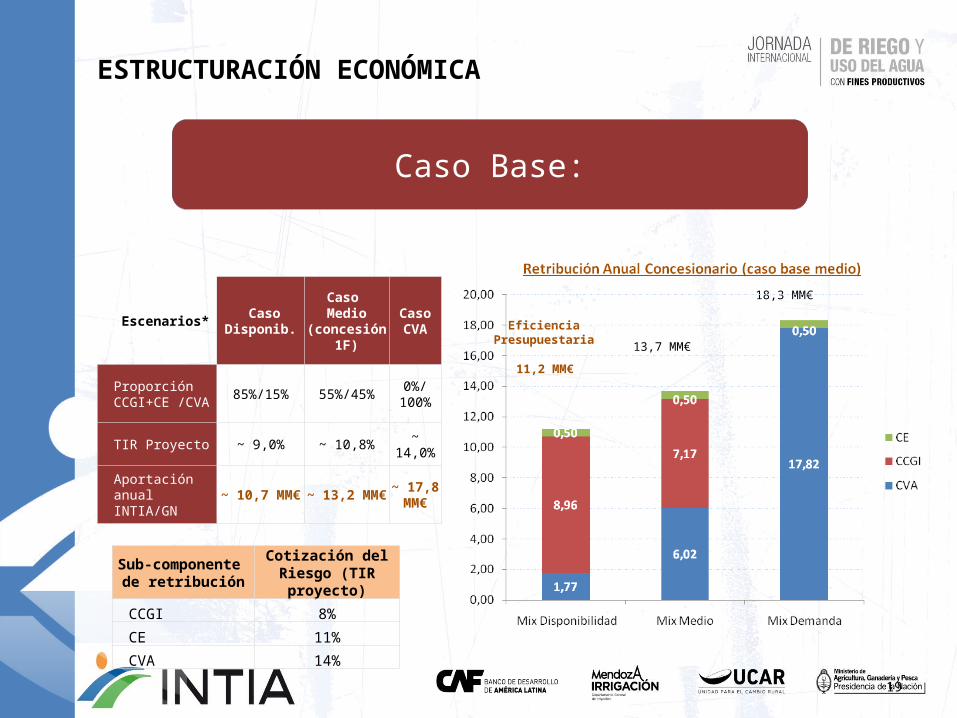

18,3 MM€

19

Caso Base:

ESTRUCTURACIÓN ECONÓMICA

11,2 MM€

EficienciaPresupuestaria

Escenarios* Caso

Disponib.

Caso Medio

(concesión 1F)

Caso CVA

Proporción CCGI+CE /CVA

85%/15% 55%/45%0%/

100%

TIR Proyecto ~ 9,0% ~ 10,8%~

14,0%

Aportación anual INTIA/GN

~ 10,7 MM€~ 13,2 MM€

~ 17,8 MM€

Sub-componente de retribución

Cotización del Riesgo (TIR proyecto)

CCGI 8%

CE 11%

CVA 14%

13,7 MM€

20

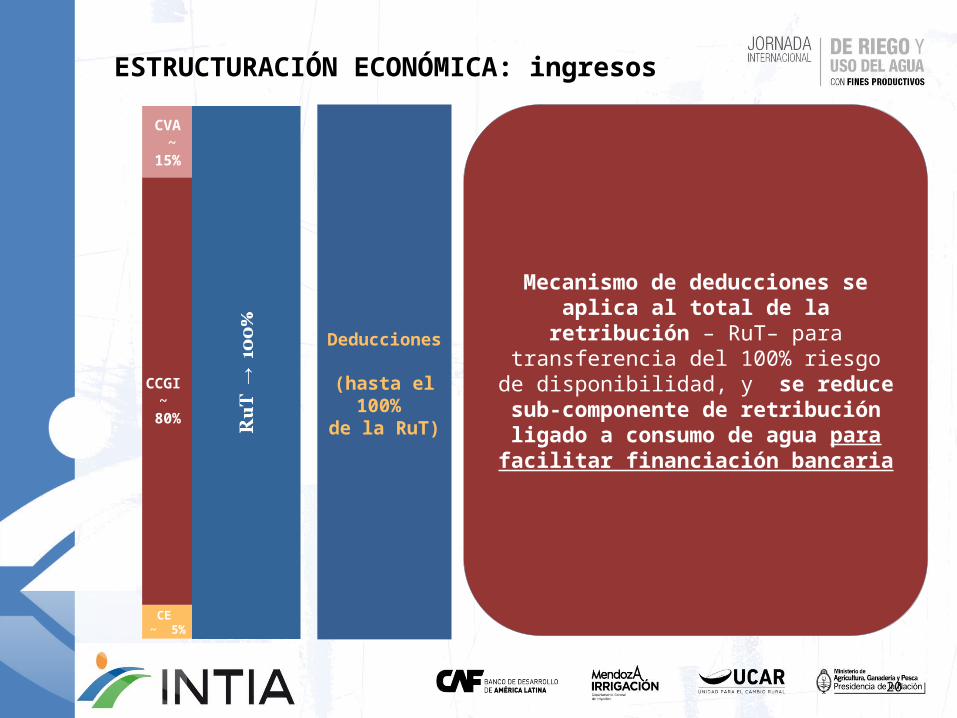

Mecanismo de deducciones se aplica al total de la retribución – RuT– para transferencia del 100%

riesgo de disponibilidad, y se reduce sub-componente de

retribución ligado a consumo de agua para facilitar financiación

bancaria

Deducciones

(hasta el 100%

de la RuT)

CVA ~ 15%

CCGI ~

80%

CE ~ 5%

ESTRUCTURACIÓN ECONÓMICA: ingresos

21

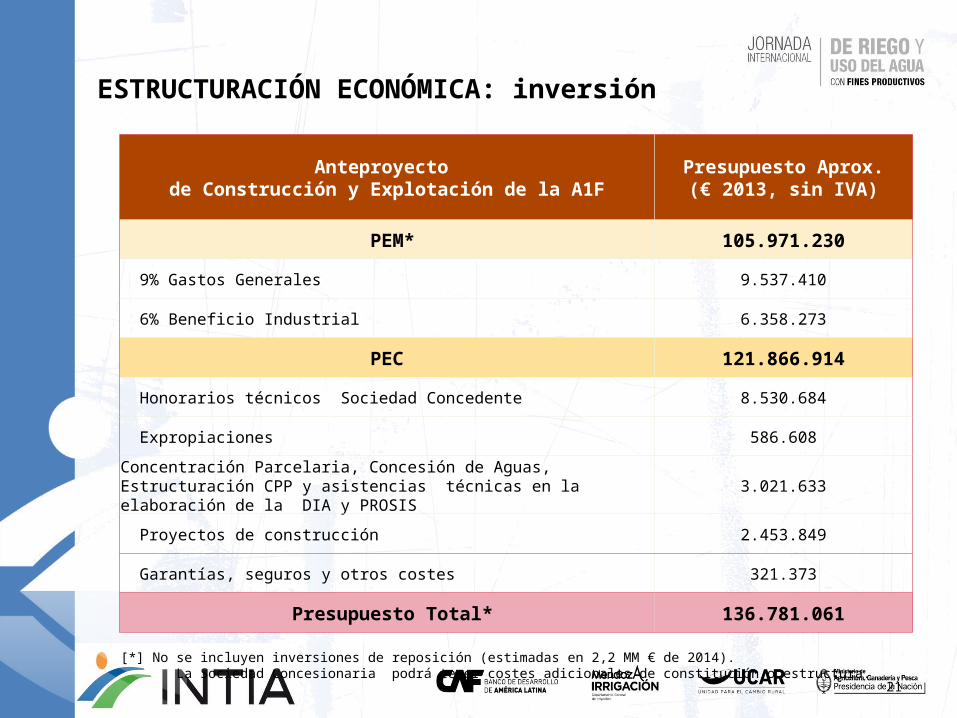

ESTRUCTURACIÓN ECONÓMICA: inversión

Anteproyecto de Construcción y Explotación de la A1F

Presupuesto Aprox.(€ 2013, sin IVA)

PEM* 105.971.230

9% Gastos Generales 9.537.410

6% Beneficio Industrial 6.358.273

PEC 121.866.914

Honorarios técnicos Sociedad Concedente 8.530.684

Expropiaciones 586.608

Concentración Parcelaria, Concesión de Aguas, Estructuración CPP y asistencias técnicas en la elaboración de la DIA y PROSIS

3.021.633

Proyectos de construcción 2.453.849

Garantías, seguros y otros costes 321.373

Presupuesto Total* 136.781.061

[*] No se incluyen inversiones de reposición (estimadas en 2,2 MM € de 2014). La Sociedad Concesionaria podrá tener costes adicionales de constitución o estructura.

22

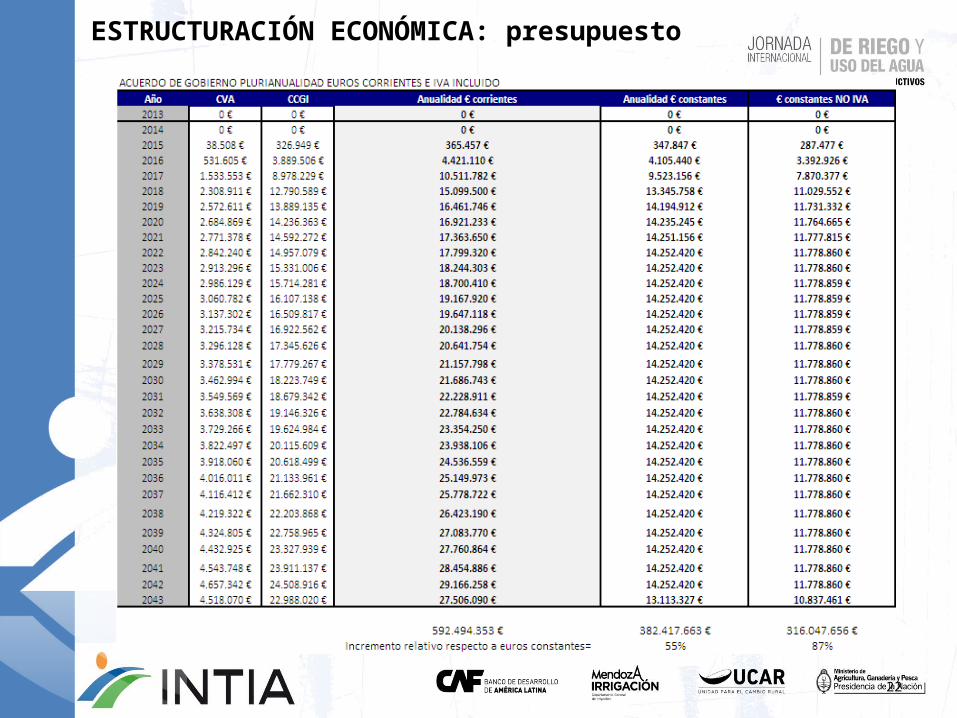

ESTRUCTURACIÓN ECONÓMICA: presupuesto

6.Valor añadido

26

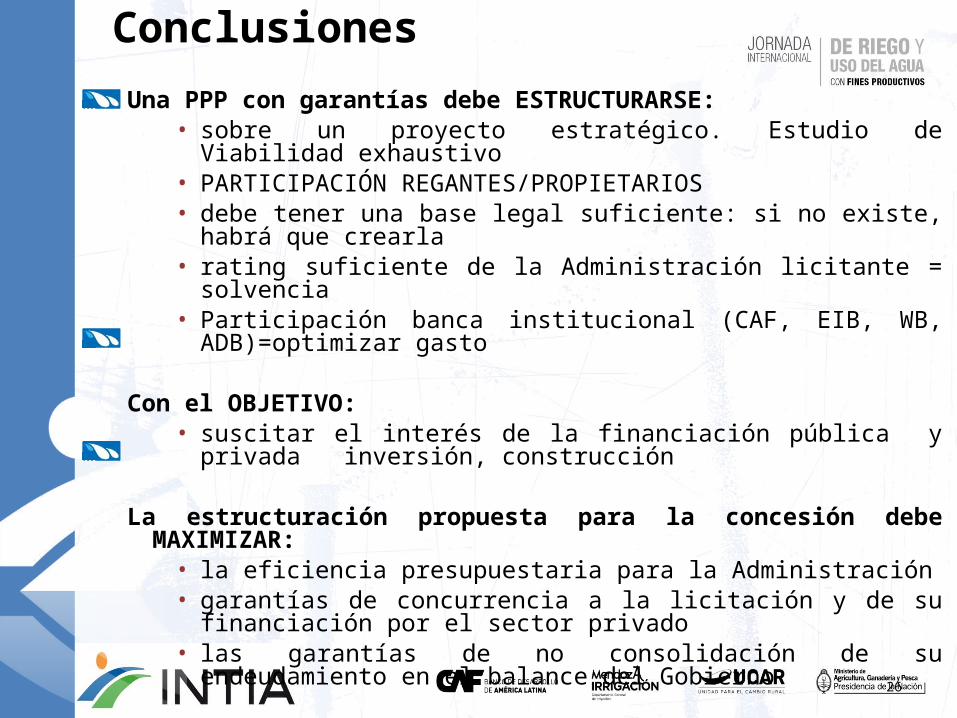

Conclusiones

Una PPP con garantías debe ESTRUCTURARSE:• sobre un proyecto estratégico. Estudio de Viabilidad

exhaustivo• PARTICIPACIÓN REGANTES/PROPIETARIOS• debe tener una base legal suficiente: si no existe, habrá que

crearla• rating suficiente de la Administración licitante = solvencia• Participación banca institucional (CAF, EIB, WB,

ADB)=optimizar gasto

Con el OBJETIVO:• suscitar el interés de la financiación pública y privada

inversión, construcción

La estructuración propuesta para la concesión debe MAXIMIZAR:

• la eficiencia presupuestaria para la Administración• garantías de concurrencia a la licitación y de su financiación

por el sector privado• las garantías de no consolidación de su endeudamiento en el

balance del Gobierno

CPP: Confianza Público Privada