Escuela de Gestión Pública Liceenncciiaattuurraa … · Lea, analice y redacte un ensayo de la...

28

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012 Página 1 Universidad Mariano Gálvez de Guatemala Escuela de Gestión Pública Licenciatura en Administración Pública FINANZAS PUBLICAS LIC. SERGIO CAMPOS LIC. JULIO ORELLANA LIC. ALBERTO VINICIO PEREZ MÓDULO “ D ” UNIDAD “ 1 ” Semana del 07/05/2012 al 13/05/2012 SISTEMA DE CONTROL DEL GASTO PÚBLICO Los funcionarios y servidores públicos tienen la responsabilidad legal de rendir cuentas claras y oportunas de su gestión, basado en las atribuciones y funciones inherentes al cargo desempeñado, sin importar su naturaleza: administrativas, financieras, técnicas, etc. La responsabilidad otorgada a los funcionarios y servidores públicos al designarles sus atribuciones y funciones específicas, requiere de métodos y procedimientos de supervisión y seguimiento de su gestión, para garantizar que se alcancen los objetivos y metas planificados, la correcta ejecución presupuestaria, y el uso de los recursos, bajo parámetros de eficiencia específicos que permitan medir y retroalimentar los sistemas como medio de actualización y modernización de la administración pública. La gestión económico-financiera de los entes públicos está sometida por Ley a procedimientos de control. La función de control del gasto público se la puede definir como la actividad consistente en comprobar que la actuación de los entes públicos se adecua a los principios de legalidad y de buena gestión, y que se cumplen los objetivos plasmados en los Presupuestos.

Transcript of Escuela de Gestión Pública Liceenncciiaattuurraa … · Lea, analice y redacte un ensayo de la...

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 1

Universidad Mariano Gálvez de Guatemala

Escuela de Gestión Pública

LLiicceenncciiaattuurraa eenn AAddmmiinniissttrraacciióónn PPúúbblliiccaa

FINANZAS PUBLICAS LIC. SERGIO CAMPOS LIC. JULIO ORELLANA LIC. ALBERTO VINICIO PEREZ

MÓDULO “D” UNIDAD “1”

Semana del 07/05/2012 al

13/05/2012 SISTEMA DE CONTROL DEL GASTO PÚBLICO

Los funcionarios y servidores públicos tienen la responsabilidad legal de rendir cuentas claras y oportunas de su gestión, basado en las atribuciones y funciones inherentes al cargo desempeñado, sin importar su naturaleza: administrativas, financieras, técnicas, etc. La responsabilidad otorgada a los funcionarios y servidores públicos al designarles sus atribuciones y funciones específicas, requiere de métodos y procedimientos de supervisión y seguimiento de su gestión, para garantizar que se alcancen los objetivos y metas planificados, la correcta ejecución presupuestaria, y el uso de los recursos, bajo parámetros de eficiencia específicos que permitan medir y retroalimentar los sistemas como medio de actualización y modernización de la administración pública. La gestión económico-financiera de los entes públicos está sometida por Ley

a procedimientos de control. La función de control del gasto público se la

puede definir como la actividad consistente en comprobar que la actuación

de los entes públicos se adecua a los principios de legalidad y de buena

gestión, y que se cumplen los objetivos plasmados en los Presupuestos.

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 2

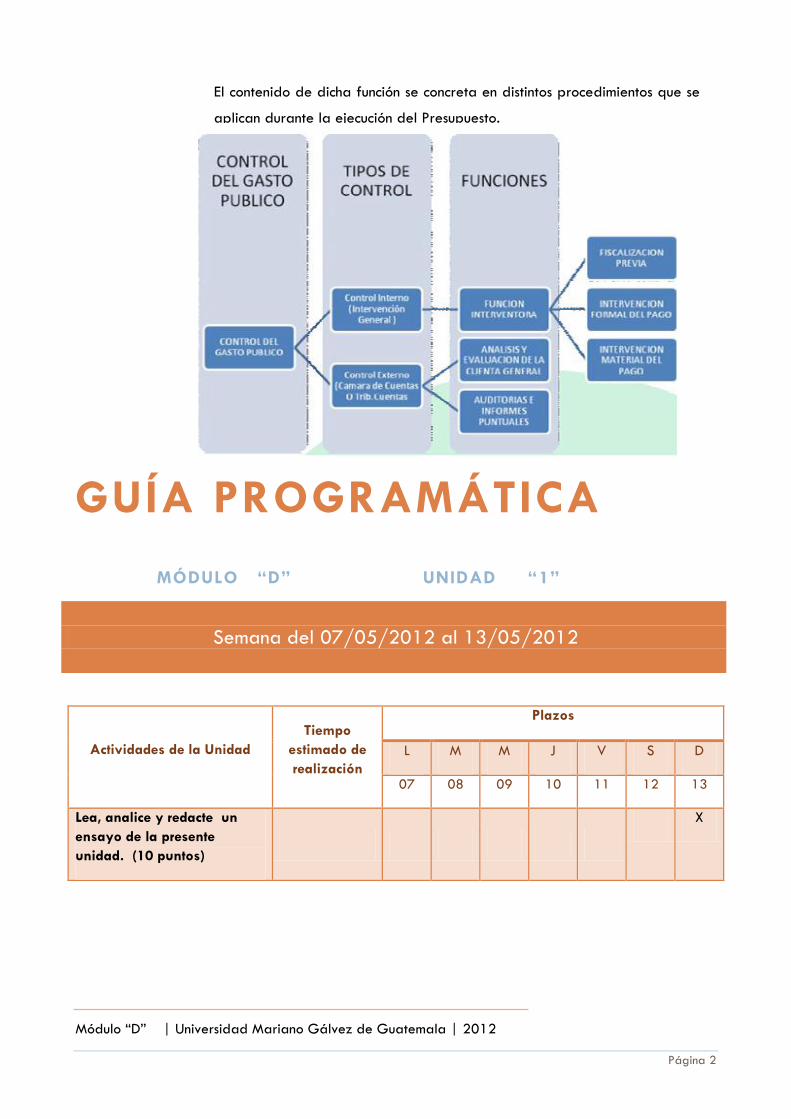

El contenido de dicha función se concreta en distintos procedimientos que se

aplican durante la ejecución del Presupuesto.

GUÍA PROGRAMÁTICA

MÓDULO “D” UNIDAD “1”

Semana del 07/05/2012 al 13/05/2012

Actividades de la Unidad

Tiempo

estimado de

realización

Plazos

L M M J V S D

07 08 09 10 11 12 13

Lea, analice y redacte un

ensayo de la presente

unidad. (10 puntos)

X

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 3

INTRODUCCIÓN

La presente unidad se enfoca en temas fundamentales como: Sistema de Control Externo e Interno a nivel de administración pública del gobierno central y gobierno municipal, Transparencia del gasto. La administración pública 1es el conjunto de órganos y entidades estatales que bajo la responsabilidad de funcionarios públicos realizan actividades de planificación, decisión, ejecución, control y asesoría, en todas las materias necesarias para satisfacer necesidades sociales, según el orden jurídico vigente. Administración pública: Es el conjunto de órganos administrativos que desarrollan una actividad para el logro de un fin (Bienestar General), a través de los servicios públicos (que es el medio de que dispone la administración pública para lograr el Bienestar General), regulada en su estructura y funcionamiento, normalmente por el derecho administrativo.” El estudiante analizará la entidad superior de fiscalización nacional, como órgano rector del Control Gubernamental, es responsable de elaborar, autorizar y poner en funcionamiento un Sistema de Auditoría para el sector Gubernamental, que permita, utilizar la tecnología y herramientas administrativas actualizadas, para incursionar con evaluaciones más objetivas, que abarquen todos los sistemas, operaciones y procedimientos de cada unidad del sector público, con el objeto de evaluar en forma independiente y profesional, la gestión administrativa y financiera, a través de la auditoría con enfoque integral, aplicada con criterios de probidad, eficacia, eficiencia, transparencia, economía y equidad. La auditoría Gubernamental, va más allá de la tradicional revisión de la ejecución presupuestaria, ampliando sus procedimientos de evaluación hacia la calidad de la gestión en cada entidad del sector público, como medio para garantizar la Modernización y eficiencia del Estado, por lo que debe evaluar no sólo la parte financiera, sino identificar los riesgos existentes para determinar sus causas y recomendar alternativas que vuelvan a los sistemas operables, auditables y rentables, desde el punto de vista de la confiabilidad y oportunidad de la información. El modulo D unidad 13 el estudiante estará en capacidad de leer y analizar el Marco Conceptual representa los preceptos generales que definen al Sistema de Auditoría del sector Gubernamental (SAG), a cargo y bajo la responsabilidad de la Contraloría General de Cuentas, como mecanismo efectivo de Rendición de Cuentas y protección de los recursos del Estado, en el contexto gubernamental. El modulo D unidad 13 pretende que el estudiante logre conocer la RECTORIA DEL CONTROL INTERNO que son las instituciones responsables primarias de la ejecución y control de las operaciones, en el marco institucional, deberá aplicar las Normas Generales de Control Interno y las medidas que deban incorporarse a los sistemas diseñados, para asegurar el cumplimiento de los requisitos mínimos operacionales tales como la aplicación de políticas, procedimientos, leyes, y reglamentos. Mientras que la Contraloría General de Cuentas es el Órgano Rector del Control Gubernamental, según el mandato Constitucional y Legal, será quien emita las Normas Generales de Control Interno que complementen los sistemas que se diseñen e implanten en el sector público. Promocionará los cambios que introduzcan reformas para darle mayor eficiencia y garantizar que el proceso de rendición de cuentas sea claro y oportuno.

1 Calderón Morales, Hugo Haroldo. Derecho administrativo, Tomo I. Pág. 5

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 4

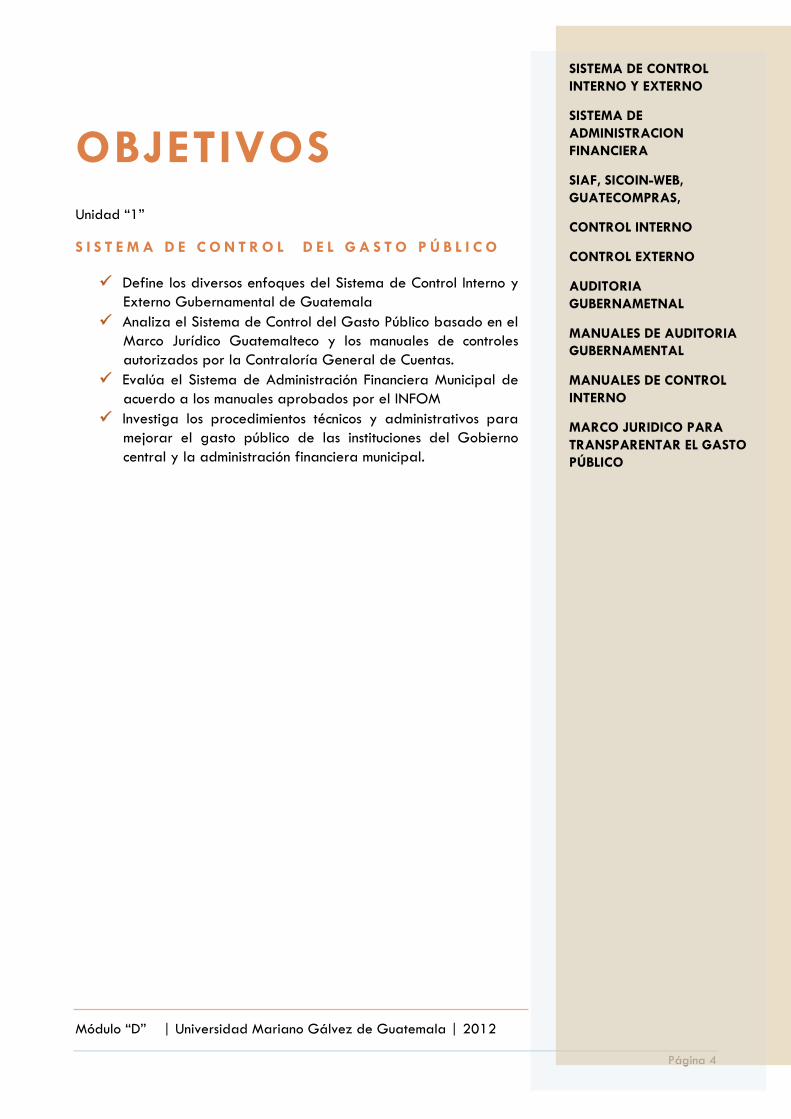

OBJETIVOS

Unidad “1”

S I S T E M A D E C O N T R O L D E L G A S T O P Ú B L I C O

Define los diversos enfoques del Sistema de Control Interno y

Externo Gubernamental de Guatemala

Analiza el Sistema de Control del Gasto Público basado en el

Marco Jurídico Guatemalteco y los manuales de controles

autorizados por la Contraloría General de Cuentas.

Evalúa el Sistema de Administración Financiera Municipal de

acuerdo a los manuales aprobados por el INFOM

Investiga los procedimientos técnicos y administrativos para

mejorar el gasto público de las instituciones del Gobierno

central y la administración financiera municipal.

SISTEMA DE CONTROL

INTERNO Y EXTERNO

SISTEMA DE

ADMINISTRACION

FINANCIERA

SIAF, SICOIN-WEB,

GUATECOMPRAS,

CONTROL INTERNO

CONTROL EXTERNO

AUDITORIA

GUBERNAMETNAL

MANUALES DE AUDITORIA

GUBERNAMENTAL

MANUALES DE CONTROL

INTERNO

MARCO JURIDICO PARA

TRANSPARENTAR EL GASTO

PÚBLICO

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 5

CONTENIDO

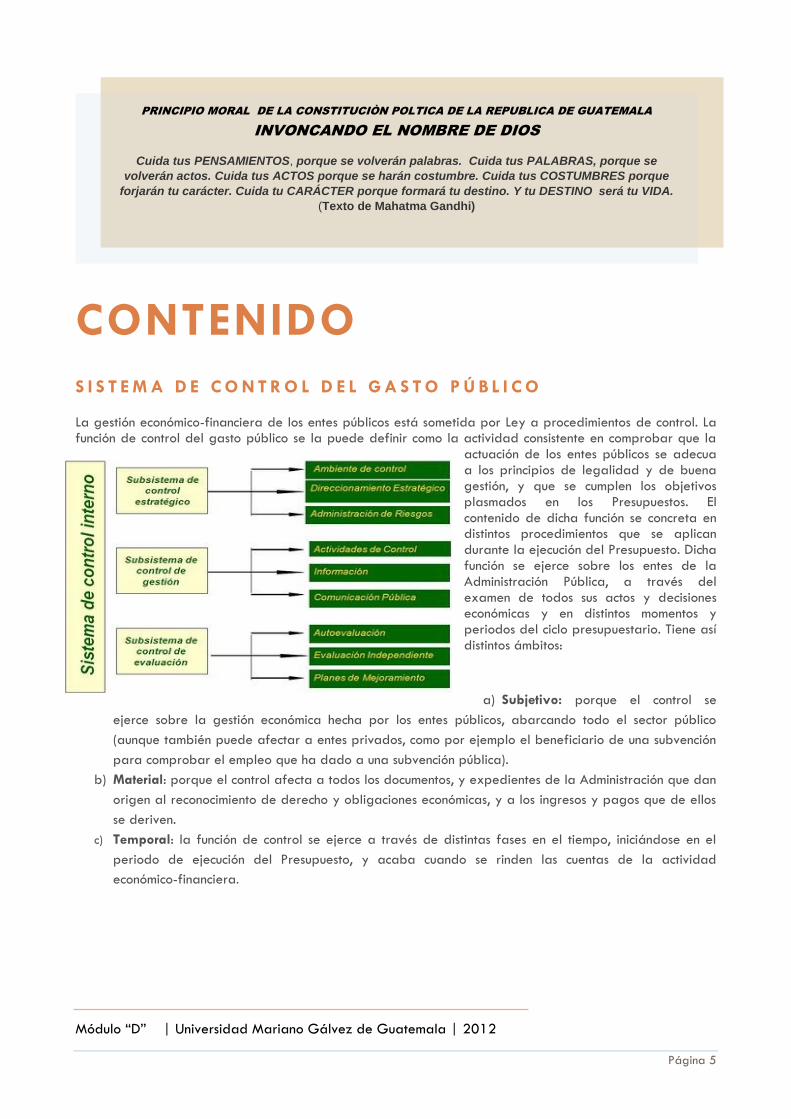

S I S T E M A D E C O N T R O L D E L G A S T O P Ú B L I C O La gestión económico-financiera de los entes públicos está sometida por Ley a procedimientos de control. La función de control del gasto público se la puede definir como la actividad consistente en comprobar que la

actuación de los entes públicos se adecua a los principios de legalidad y de buena gestión, y que se cumplen los objetivos plasmados en los Presupuestos. El contenido de dicha función se concreta en distintos procedimientos que se aplican durante la ejecución del Presupuesto. Dicha función se ejerce sobre los entes de la Administración Pública, a través del examen de todos sus actos y decisiones económicas y en distintos momentos y periodos del ciclo presupuestario. Tiene así distintos ámbitos:

a) Subjetivo: porque el control se

ejerce sobre la gestión económica hecha por los entes públicos, abarcando todo el sector público

(aunque también puede afectar a entes privados, como por ejemplo el beneficiario de una subvención

para comprobar el empleo que ha dado a una subvención pública).

b) Material: porque el control afecta a todos los documentos, y expedientes de la Administración que dan

origen al reconocimiento de derecho y obligaciones económicas, y a los ingresos y pagos que de ellos

se deriven.

c) Temporal: la función de control se ejerce a través de distintas fases en el tiempo, iniciándose en el

periodo de ejecución del Presupuesto, y acaba cuando se rinden las cuentas de la actividad

económico-financiera.

PRINCIPIO MORAL DE LA CONSTITUCIÒN POLTICA DE LA REPUBLICA DE GUATEMALA

INVONCANDO EL NOMBRE DE DIOS

Cuida tus PENSAMIENTOS, porque se volverán palabras. Cuida tus PALABRAS, porque se

volverán actos. Cuida tus ACTOS porque se harán costumbre. Cuida tus COSTUMBRES porque

forjarán tu carácter. Cuida tu CARÁCTER porque formará tu destino. Y tu DESTINO será tu VIDA.

(Texto de Mahatma Gandhi)

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 6

1. CONTROL Y FISCALIZACIÓN DEL GASTO PÚBLICO NOCIONES GENERALES 2

Probidad, transparencia, así como la calidad del gasto público, son primicias fundamentales en la administración pública que deben de ser monitoreadas por un ente Estatal y a la vez por la población, a través de los medios legales para ejercer el derecho de participación ciudadana que los guatemaltecos tenemos. Los fondos del Estado y la manera en que el gasto público se distribuye deben de ser fiscalizados y ejecutados de acuerdo a los propósitos para los cuales fueron destinados. El acatar disposiciones constitucionales que fomentan la transparencia de los entes de la administración pública y en especial de los fondos del Estado, plasmados en el Presupuesto General de

Ingresos y Egresos de la Nación, instituye la honestidad dentro de la administración pública y la credibilidad en los funcionarios públicos, que a la larga puede consolidar un proceso de reconstrucción de valores que se ha ido perdiendo. 1.1. Control del sector gubernamental: 3comprende un conjunto de actividades y acciones técnicas y legales,

ejercidas por la Contraloría General de Cuentas, y las Unidades de Auditoría Interna, para evaluar todo el ámbito operacional, funcional y legal de los entes públicos, a través de prácticas modernas de auditoría, accionado por profesionales que no intervienen en las actividades u operaciones controladas, con base a Normas de Auditoría del Sector Público no Financiero, técnicas y procedimientos que permitan un enfoque objetivo y profesional, y cuyos resultados se sinteticen en recomendaciones para mejorar la administración pública.

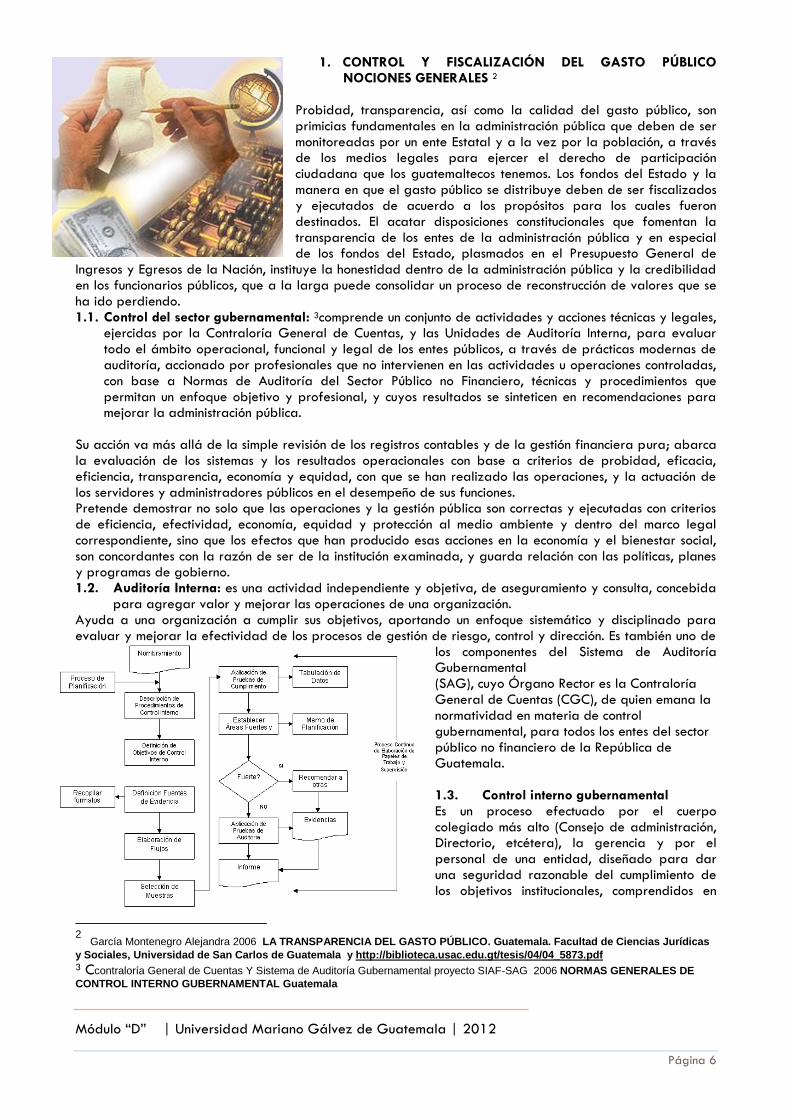

Su acción va más allá de la simple revisión de los registros contables y de la gestión financiera pura; abarca la evaluación de los sistemas y los resultados operacionales con base a criterios de probidad, eficacia, eficiencia, transparencia, economía y equidad, con que se han realizado las operaciones, y la actuación de los servidores y administradores públicos en el desempeño de sus funciones. Pretende demostrar no solo que las operaciones y la gestión pública son correctas y ejecutadas con criterios de eficiencia, efectividad, economía, equidad y protección al medio ambiente y dentro del marco legal correspondiente, sino que los efectos que han producido esas acciones en la economía y el bienestar social, son concordantes con la razón de ser de la institución examinada, y guarda relación con las políticas, planes y programas de gobierno. 1.2. Auditoría Interna: es una actividad independiente y objetiva, de aseguramiento y consulta, concebida

para agregar valor y mejorar las operaciones de una organización. Ayuda a una organización a cumplir sus objetivos, aportando un enfoque sistemático y disciplinado para evaluar y mejorar la efectividad de los procesos de gestión de riesgo, control y dirección. Es también uno de

los componentes del Sistema de Auditoría Gubernamental (SAG), cuyo Órgano Rector es la Contraloría General de Cuentas (CGC), de quien emana la normatividad en materia de control gubernamental, para todos los entes del sector público no financiero de la República de Guatemala. 1.3. Control interno gubernamental Es un proceso efectuado por el cuerpo colegiado más alto (Consejo de administración, Directorio, etcétera), la gerencia y por el personal de una entidad, diseñado para dar una seguridad razonable del cumplimiento de los objetivos institucionales, comprendidos en

2 García Montenegro Alejandra 2006 LA TRANSPARENCIA DEL GASTO PÚBLICO. Guatemala. Facultad de Ciencias Jurídicas

y Sociales, Universidad de San Carlos de Guatemala y http://biblioteca.usac.edu.gt/tesis/04/04_5873.pdf 3 Ccontraloría General de Cuentas Y Sistema de Auditoría Gubernamental proyecto SIAF-SAG 2006 NORMAS GENERALES DE

CONTROL INTERNO GUBERNAMENTAL Guatemala

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 7

uno o más de los siguientes grupos: Efectividad y eficiencia de las operaciones, confiabilidad de la información financiera y administrativa, observancia de las leyes y reglamentos aplicables.

2. NORMAS GENERALES DE CONTROL INTERNO Definición Las Normas Generales de Control Interno, constituyen el elemento básico para desarrollar adecuadamente la organización, las políticas y los procedimientos que serán incorporados a los sistemas integrados de administración y finanzas, con el objeto de controlar las operaciones institucionales. Asimismo, constituyen el marco de referencia para evaluar la eficacia del control interno. 2.1. Importancia Las Normas Generales de Control Interno se consideran importantes porque: a. Sirven de guía en el desarrollo de procedimientos de control e información, Y como parámetros para medir su eficiencia. b. Son uniformes y específicas para temas que son afines en todas las instituciones. c. Son indispensables para disponer de un buen ambiente de control interno institucional. d. Son obligatorias y su actualización y mantenimiento obedecen a la evolución institucional. 2.2. Ámbito de aplicación Las Normas Generales de Control Interno son parte integrante del Control Gubernamental que se aplicará en todo el sector público. a. En los sistemas operacionales Diseñados para la administración de los recursos públicos que comprende el funcionamiento de los sistemas de administrativos y el Sistema Integrado de Administración Financiera (SIAF), compuesto por los subsistemas de: Presupuesto, Crédito Público, Tesorería, Administración de Personal, Administración de Bienes y Servicios, Contabilidad Integrada y los medios informáticos como soporte del proceso de información. b. En el sector público guatemalteco Se extiende a todas las personas que tengan a su cargo la custodia y manejo de fondos públicos u otros bienes del Estado, del Municipio, de la Universidad, de las instituciones estatales autónomas, semiautónomas o descentralizadas, así como sobre las demás entidades o personas que reciban fondos del Estado y las que hagan colectas públicas. El control interno, Involucra a todos los entes públicos que conforman los tres Organismos del Estado (Ejecutivo, Legislativo y Judicial) y toda otra persona jurídica donde el Estado forme parte del patrimonio.

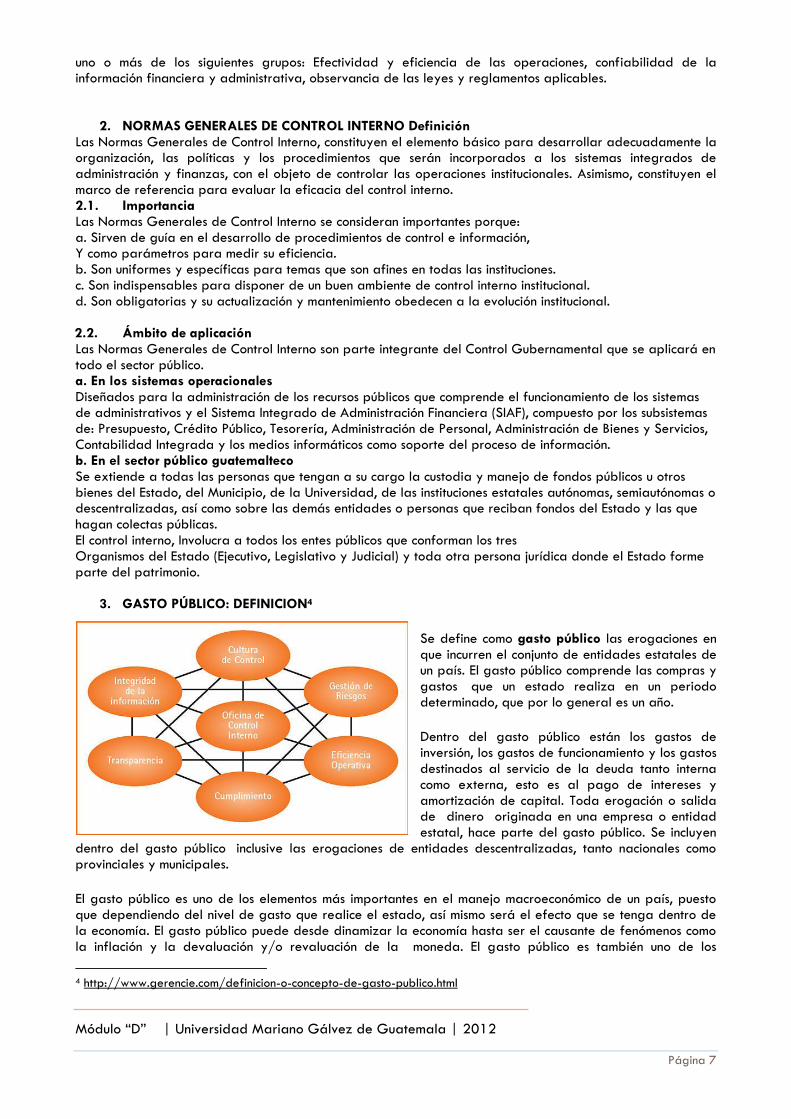

3. GASTO PÚBLICO: DEFINICION4

Se define como gasto público las erogaciones en que incurren el conjunto de entidades estatales de un país. El gasto público comprende las compras y gastos que un estado realiza en un periodo determinado, que por lo general es un año.

Dentro del gasto público están los gastos de inversión, los gastos de funcionamiento y los gastos destinados al servicio de la deuda tanto interna como externa, esto es al pago de intereses y amortización de capital. Toda erogación o salida de dinero originada en una empresa o entidad estatal, hace parte del gasto público. Se incluyen

dentro del gasto público inclusive las erogaciones de entidades descentralizadas, tanto nacionales como provinciales y municipales.

El gasto público es uno de los elementos más importantes en el manejo macroeconómico de un país, puesto que dependiendo del nivel de gasto que realice el estado, así mismo será el efecto que se tenga dentro de la economía. El gasto público puede desde dinamizar la economía hasta ser el causante de fenómenos como la inflación y la devaluación y/o revaluación de la moneda. El gasto público es también uno de los

4 http://www.gerencie.com/definicion-o-concepto-de-gasto-publico.html

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 8

elementos que inciden en la política impositiva de un país y en el conocido déficit fiscal, fenómeno común a todos los estados

4. CONTROL DE LA ACTIVIDAD ADMINISTRATIVA DEL ESTADO5 4.1. Administración de control técnico, de oficio, a petición

Es la encargada de que las tareas administrativas, se realicen de conformidad con las normas establecidas; se trata de órganos con independencia de funciones, dentro de estos órganos encontramos la Contraloría General de Cuentas, el Procurador de los Derechos Humanos, La Corte de Constitucionalidad y el Congreso de la República a través de la interpelación a los Ministros de Estado.

4.2.Control interno El que se realiza interinamente dentro de la administración pública, por los órganos superiores sobre los subordinados; por ejemplo, el Ministro sobre sus Directores Generales. Este tipo de control se da normalmente en los órganos jerarquizados y el control es uno de los poderes que otorga la jerarquía, como el poder disciplinario, el poder de revisión, el poder de

revocatoria, etc. Los recursos administrativos se encuentran enmarcados en diversas leyes y en muchas de ellas, aunque se denominen de igual forma se encuentran regulados con distintos procedimientos.

4.3.El control judicial Es el que se ejerce ante los tribunales de justicia, tal es el caso del recurso del contencioso administrativo, amparo, juicio de cuentas, etc. En el derecho administrativo se encuentra la vía administrativa con los medios de control directos o recursos administrativos; asimismo, vía judicial como medio de control de los órganos administrativos, entre ellos el amparo y el recurso de contencioso administrativo. Hay que tomar en cuenta que para los dos casos, es necesario que se agote la vía administrativa, es decir que se planteen antes los recursos

administrativos. 4.4.Control constitucional Es el que ejerce la corte de constitucionalidad, para que la administración

pública y otros órganos del Estado, no violen sus preceptos y garantías que la Constitución 4.5.Control parlamentario El que ejercita el Congreso de la República a través de la interpelación, a

este control se le denomina también control parlamentario o juicio político o interpelación. 4.6.Control al respeto de los derechos humanos Se realiza por una figura creada a través de la

Constitución Política de la República de Guatemala y que recae en tres entes: a) La Comisión de los Derechos Humanos del Congreso de la República; b) El Procurador de los Derechos Humanos, nombrado por el Congreso de la c) República, pero quien en el desempeño de su función, goza de completa autonomía; y d) La Comisión Presidencial de Derechos Humanos (COPREDEH). 4.7.Control del gasto público por parte de la Contraloría General de Cuentas Por definición legal de

Contraloría General de Cuentas, es una institución descentralizada, con funciones de fiscalización de los ingresos y egresos públicos, de todo interés hacendarlo de los organismos del Estado, contratistas de obras públicas y de cualquier persona, que por delegación del Estado, invierta o administre fondos públicos. (Artículo 232 de la Constitución Política de la República)...

5. NORMAS GENERALES DE CONTROL INTERNO6

Son el elemento básico que fija los criterios técnicos y metodológicos para diseñar, desarrollar e implementar los procedimientos para el control, registro, dirección, ejecución e información de las operaciones financieras, técnicas y administrativas del sector público. Constituyen un medio técnico para fortalecer y estandarizar la estructura y ambiente de control interno institucional. Las Normas Generales de Control Interno, son de cumplimiento obligatorio por parte de todos los entes públicos.

5.1.NORMAS GENERALES DE CONTROL INTERNO Las normas generales de control interno se clasifican en seis grupos: 1. Normas de Aplicación General

5 la base de este estudio se enfoco en el estudio: DE LA CRUZ MIJANGOS, SILVIA MARITZA 2006 CONSECUENCIAS E INCIDENCIAS DEL

PROCEDIMIENTO CONTENCIOSO ADMINISTRATIVO, COMO PRODUCTO DE LA SOLUCION DE PROBLEMAS DE CASOS CONCRETOS, Guatemala. Facultad de Ciencias Jurídicas y Sociales, Universidad de San Carlos de Guatemala.

6 CONTRALORÍA GENERAL DE CUENTAS SISTEMA DE AUDITORÍA GUBERNAMENTAL PROYECTO SIAF-SAG 2006 NORMAS

GENERALES DE CONTROL INTERNO GUBERNAMENTAL. Guatemala

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 9

2. Normas Aplicables a los Sistemas de Administración General 3. Normas Aplicables a la Administración de Personal 4. Normas Aplicables al Sistema de Presupuesto Público 5. Normas Aplicables al Sistema de Contabilidad Integrada Gubernamental 6. Normas Aplicables al Sistema de Tesorería 7. Normas Aplicables al Sistema de Crédito Público

5.2.Objetivos del control interno: Los objetivos del control interno se encaminan a controlar y mejorar las

operaciones en las distintas etapas de su proceso que se relacionan con: a) La eficiencia de las operaciones en la captación y uso de los recursos públicos. b) La utilización y conveniencia del sistema integrado de administración financiera (SICOIN, SIGES,

GUATENÓMINAS, GUATECOMPRAS etc.), diseñados para el control e información de los resultados de las operaciones.

c) La utilidad, oportunidad, confiabilidad y razonabilidad de la información que se genere sobre el manejo, uso y control de los bienes y recursos del Estado.

d) Los procedimientos para que toda autoridad, ejecutivo y funcionario, rindan cuenta oportuna de los resultados de su gestión.

e) La capacidad administrativa para impedir, identificar y comprobar el manejo inadecuado de los recursos del Estado.

5.3.ESTRUCTURA DE CONTROL INTERNO Es responsabilidad de la máxima autoridad de cada entidad pública, diseñar e implantar una estructura efectiva de control interno, que promueva un ambiente óptimo de trabajo para alcanzar los objetivos institucionales. Una efectiva estructura de control interno debe incluir criterios específicos relacionados con: a) controles generales; b) controles específicos; c) controles preventivos; d) controles de detección; e) controles prácticos; f) controles funcionales; g) controles de legalidad; y, h) controles de oportunidad, aplicados en cada etapa del proceso administrativo, de tal manera que se alcance la simplificación administrativa y operativa, eliminando o agregando controles, sin que se lesione la calidad del servicio.

5.4.RECTORÍA DEL CONTROL INTERNO

La Contraloría General de Cuentas es el órgano rector del control gubernamental y responsable de establecer las normas generales de control interno las cuales son de observancia obligatoria para cada entidad pública. En el contexto institucional, la máxima autoridad es la responsable del control interno, quien delegará en funcionarios o unidades administrativas para el diseño, implementación, seguimiento y actualización del ambiente y estructura de control interno, observando y aplicando las normas emitidas por el órgano rector. La jurisdicción que corresponde ejercer a una entidad pública sobre otra, incluye la promoción y supervisión de la implantación y funcionamiento del ambiente y estructura de Control Interno. Toda entidad pública, para garantizar el adecuado funcionamiento de los sistemas, el ambiente y estructura de control interno, debe coordinar acciones con el órgano rector del control gubernamental.

5.5.FUNCIONAMIENTO DE LOS SISTEMAS

Es responsabilidad de la máxima autoridad de cada entidad pública, emitir los reglamentos o normas específicas que regirán el funcionamiento de los sistemas operativos, de administración y finanzas.

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 10

El funcionamiento de todos los sistemas, debe enmarcarse en las leyes generales y específicas, las políticas nacionales, sectoriales e institucionales, así como las normas básicas emitidas por los órganos rectores en lo que les sea aplicable.

5.6.SEPARACIÓN DE FUNCIONES

Es responsabilidad de la máxima autoridad de cada entidad pública, delimitar cuidadosamente, las funciones de las unidades administrativas y sus servidores. Una adecuada separación de funciones garantiza independencia entre los procesos de: autorización, ejecución, registro, recepción, custodia de valores y bienes y el control de las operaciones. La separación de funciones tiene como objetivo evitar que una unidad administrativa o persona ejerza el control total de una operación.

5.7.TIPOS DE CONTROLES

Es responsabilidad de la máxima autoridad de cada entidad pública, establecer e implementar con claridad los diferentes tipos de control que se relacionan con los sistemas administrativos y financieros. En el Marco Conceptual de Control Interno Gubernamental, se establecen los distintos tipos de control interno que se refiere a: Control Interno Administrativo y Control Interno Financiero, y dentro de estos, el control previo, concurrente y posterior.

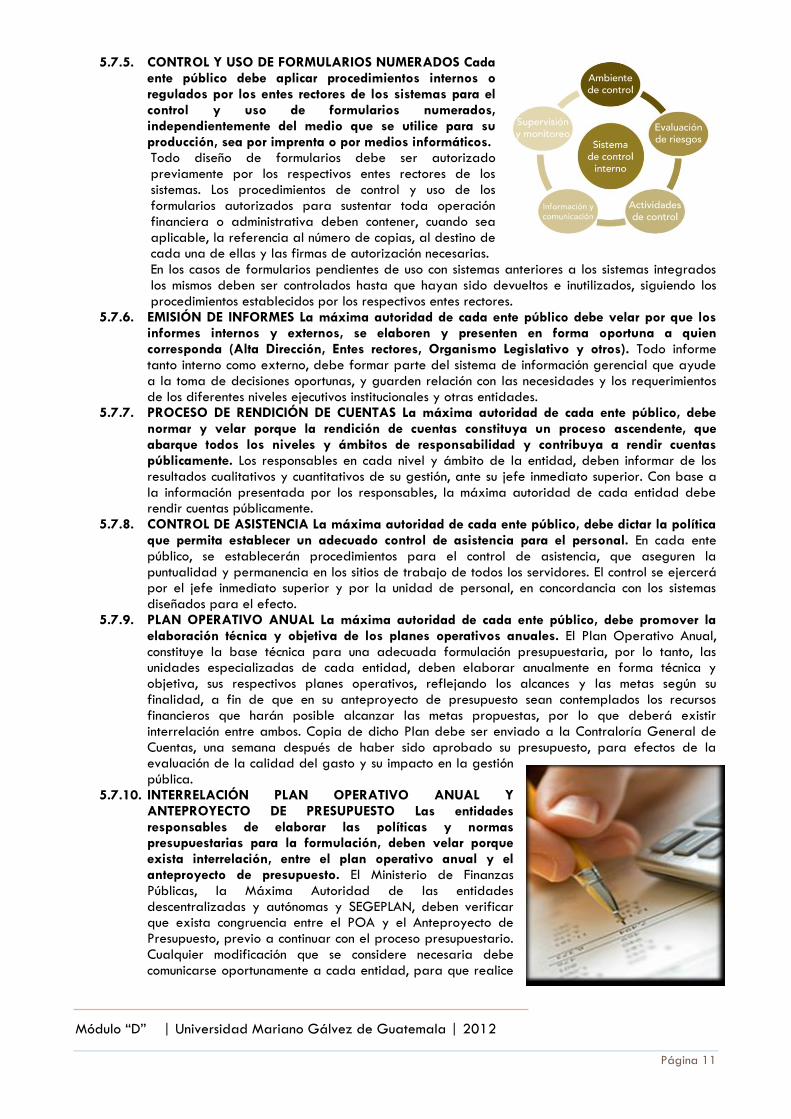

5.7.1. EVALUACIÓN DEL CONTROL INTERNO

El ambiente y estructura de control interno debe ser evaluado de manera continua. En el contexto institucional le corresponde a la Unidad de Auditoría Interna – UDAI-evaluar permanentemente el ambiente y estructura de control interno, en todos los niveles y operaciones, para promover el mejoramiento continúo de los mismos. La Contraloría General de Cuentas, evaluará las acciones de la Unidad de Auditoría Interna –UDAI-, así como el control interno institucional, para garantizar la sostenibilidad de los sistemas y solidez de los controles internos.

5.7.2. CREACIÓN Y FORTALECIMIENTO DE LAS UNIDADES DE AUDITORÍA INTERNA Las autoridades superiores son responsables de crear y mantener en óptimo funcionamiento las unidades de auditoría interna. Las autoridades superiores deben crear las unidades de auditoría interna, de acuerdo a la complejidad de las operaciones institucionales y dotarla de los recursos necesarios, para que su gestión contribuya a mejorar la eficiencia y eficacia del control interno institucional. Las autoridades superiores deben velar porque las unidades de auditoría interna se fortalezcan técnica y operacionalmente, para darle sostenibilidad a la función de control, procurando que las unidades de auditoría interna cuenten con los recursos financieros, humanos, materiales y tecnológicos, para llevar a cabo su gestión. La Contraloría General de Cuentas, verificará a través de la unidad administrativa correspondiente, las posibles causas de debilitamiento del control interno institucional, y solicitará a las autoridades superiores las explicaciones o justificaciones del caso.

5.7.3. AUTORIZACIÓN Y REGISTRO DE OPERACIONES Cada entidad pública debe establecer por escrito, los procedimientos de autorización, registro, custodia y control oportuno de todas las operaciones. Los procedimientos de registro, autorización y custodia son aplicables a todos los niveles de organización, independientemente de que las operaciones sean financieras, administrativas u operativas, de tal forma que cada servidor público cuente con la definición de su campo de competencia y el soporte necesario para rendir cuenta de las responsabilidades inherentes a su cargo.

5.7.4. DOCUMENTOS DE RESPALDO Toda operación que realicen las entidades públicas, cualesquiera sea su naturaleza, debe contar con la documentación necesaria y suficiente que la respalde. La documentación de respaldo promueve la transparencia y debe demostrar que se ha cumplido con los requisitos legales, administrativos, de registro y control de la entidad; por tanto contendrá la información adecuada, por cualquier medio que se produzca, para identificar la naturaleza, finalidad y resultados de cada operación para facilitar su análisis.

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 11

5.7.5. CONTROL Y USO DE FORMULARIOS NUMERADOS Cada ente público debe aplicar procedimientos internos o regulados por los entes rectores de los sistemas para el control y uso de formularios numerados, independientemente del medio que se utilice para su producción, sea por imprenta o por medios informáticos. Todo diseño de formularios debe ser autorizado previamente por los respectivos entes rectores de los sistemas. Los procedimientos de control y uso de los formularios autorizados para sustentar toda operación financiera o administrativa deben contener, cuando sea aplicable, la referencia al número de copias, al destino de cada una de ellas y las firmas de autorización necesarias. En los casos de formularios pendientes de uso con sistemas anteriores a los sistemas integrados los mismos deben ser controlados hasta que hayan sido devueltos e inutilizados, siguiendo los procedimientos establecidos por los respectivos entes rectores.

5.7.6. EMISIÓN DE INFORMES La máxima autoridad de cada ente público debe velar por que los informes internos y externos, se elaboren y presenten en forma oportuna a quien corresponda (Alta Dirección, Entes rectores, Organismo Legislativo y otros). Todo informe tanto interno como externo, debe formar parte del sistema de información gerencial que ayude a la toma de decisiones oportunas, y guarden relación con las necesidades y los requerimientos de los diferentes niveles ejecutivos institucionales y otras entidades.

5.7.7. PROCESO DE RENDICIÓN DE CUENTAS La máxima autoridad de cada ente público, debe normar y velar porque la rendición de cuentas constituya un proceso ascendente, que abarque todos los niveles y ámbitos de responsabilidad y contribuya a rendir cuentas públicamente. Los responsables en cada nivel y ámbito de la entidad, deben informar de los resultados cualitativos y cuantitativos de su gestión, ante su jefe inmediato superior. Con base a la información presentada por los responsables, la máxima autoridad de cada entidad debe rendir cuentas públicamente.

5.7.8. CONTROL DE ASISTENCIA La máxima autoridad de cada ente público, debe dictar la política que permita establecer un adecuado control de asistencia para el personal. En cada ente público, se establecerán procedimientos para el control de asistencia, que aseguren la puntualidad y permanencia en los sitios de trabajo de todos los servidores. El control se ejercerá por el jefe inmediato superior y por la unidad de personal, en concordancia con los sistemas diseñados para el efecto.

5.7.9. PLAN OPERATIVO ANUAL La máxima autoridad de cada ente público, debe promover la elaboración técnica y objetiva de los planes operativos anuales. El Plan Operativo Anual, constituye la base técnica para una adecuada formulación presupuestaria, por lo tanto, las unidades especializadas de cada entidad, deben elaborar anualmente en forma técnica y objetiva, sus respectivos planes operativos, reflejando los alcances y las metas según su finalidad, a fin de que en su anteproyecto de presupuesto sean contemplados los recursos financieros que harán posible alcanzar las metas propuestas, por lo que deberá existir interrelación entre ambos. Copia de dicho Plan debe ser enviado a la Contraloría General de Cuentas, una semana después de haber sido aprobado su presupuesto, para efectos de la evaluación de la calidad del gasto y su impacto en la gestión pública.

5.7.10. INTERRELACIÓN PLAN OPERATIVO ANUAL Y ANTEPROYECTO DE PRESUPUESTO Las entidades responsables de elaborar las políticas y normas presupuestarias para la formulación, deben velar porque exista interrelación, entre el plan operativo anual y el anteproyecto de presupuesto. El Ministerio de Finanzas Públicas, la Máxima Autoridad de las entidades descentralizadas y autónomas y SEGEPLAN, deben verificar que exista congruencia entre el POA y el Anteproyecto de Presupuesto, previo a continuar con el proceso presupuestario. Cualquier modificación que se considere necesaria debe comunicarse oportunamente a cada entidad, para que realice

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 12

los ajustes tanto en el POA como en el Anteproyecto de Presupuesto. 5.7.11. CONTROL DE LAS MODIFICACIONES PRESUPUESTARIAS La máxima autoridad de cada ente

público, debe dictar políticas y procedimientos para llevar un control oportuno de las modificaciones realizadas. La unidad especializada debe velar porque las políticas y procedimientos de control aseguren que las modificaciones presupuestarias estén oficialmente autorizadas, documentadas, comunicadas oportunamente a los distintos niveles y entidades involucradas, así como operadas de conformidad con las estructuras presupuestarias y montos autorizados.

5.7.12. CONTROL DE LA EJECUCIÓN PRESUPUESTARIA Los entes rectores y la autoridad competente de cada ente público, deben emitir las políticas y procedimientos para ejercer un control oportuno y eficiente sobre la ejecución del presupuesto. Los entes rectores y la autoridad competente de cada ente público, deben establecer los procedimientos técnicos que les permita controlar oportunamente el avance de la ejecución presupuestaria, física y financiera así como el comportamiento de los ingresos y fuentes de financiamiento, con base en lo cual el ente rector debe hacer el seguimiento y evaluación correspondiente.

5.7.13. CONTROL DE LA EJECUCIÓN INSTITUCIONAL La máxima autoridad de cada ente público, debe emitir las políticas y procedimientos de control, que permitan a la institución alcanzar sus objetivos y metas establecidos en el Plan Operativo Anual. La unidad especializada debe velar por el adecuado cumplimiento de las políticas y procedimientos emitidos por la máxima autoridad, para que los responsables de las unidades ejecutoras, de programas y proyectos, cumplan con sus respectivos objetivos y metas por medio de la utilización adecuada de los recursos asignados, aplicados con criterios de probidad, eficacia, eficiencia, transparencia, economía y equidad.

5.7.14. NORMAS APLICABLES AL SISTEMA DE CONTABILIDAD INTEGRADA GUBERNAMENTAL Se refieren a los criterios técnicos generales de control interno, que deben ser aplicados en el registro de los hechos que tienen efectos presupuestarios patrimoniales y en los flujos de fondos inherentes a las operaciones del sector público no financiero, conforme la metodología uniforme establecida en los manuales emitidos por el órgano rector.

5.7.15. NORMATIVA CONTABLE INTERNA Las empresas públicas y otros entes del sector público no financiero, por disposiciones legales o técnicas, podrán utilizar otras políticas y normativa contable aprobada por la autoridad competente. La máxima autoridad de los entes públicos, que le sean aplicables otras políticas y normas contables especificas, deben velar que, para efectos de consolidación, las unidades especializadas presenten sus estados financieros, ajustados a la normativa emitida por el Ministerio de Finanzas Públicas.

5.7.16. REGISTRO DE LAS OPERACIONES CONTABLES La

máxima autoridad del Ministerio de Finanzas Públicas, a través de la Dirección de Contabilidad del Estado, debe normar y emitir políticas y procedimientos, para el adecuado y oportuno registro de las operaciones contables. La Dirección de Contabilidad del Estado y las autoridades superiores de cada entidad, deben velar porque en el proceso de registro de las etapas de devengado, pagado y consumido, en sus respectivos sistemas, corresponda únicamente a aquellas operaciones que previa verificación de las fases anteriores, hayan cumplido satisfactoriamente con todas las condiciones y cuenten con la documentación de soporte, para garantizar la generación de información contable, presupuestaria (física y financiera) y de tesorería , confiable y oportuna. Todo registro contable que se realice y la documentación de soporte, deben permitir aplicar pruebas de cumplimiento y sustantivas en el proceso de auditoría, y en general el seguimiento y evaluación interna de la calidad de los registros contables.

5.7.17. ELABORACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS La máxima autoridad del Ministerio de Finanzas Públicas, a través de la Dirección de Contabilidad del Estado, debe normar los procedimientos técnicos para la elaboración y presentación de Estados Financieros. La Dirección de Contabilidad del Estado y las autoridades superiores de cada entidad en su respectivo ámbito, deben velar porque los estados financieros se elaboren y

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 13

presenten en la forma y fechas establecidas, de acuerdo con las normas y procedimientos emitidos por el ente rector.

5.7.18. RENDICIÓN DE CUENTAS Las máximas autoridades de los entes públicos, deben rendir cuentas públicamente de su gestión institucional. El medio para rendir cuentas públicamente, deben ser los informes oficiales establecidos en el reglamento de la Ley Orgánica del Presupuesto y su información complementaria, que incluya el análisis del impacto económico– social de la gestión institucional con base en las normas emitidas por la Dirección de Contabilidad del Estado, en su carácter de ente rector del Sistema de Contabilidad Integrada Gubernamental.

5.7.19. NORMATIVA INTERNA Las empresas públicas y otros entes del sector público no financiero, por disposiciones legales o técnicas, podrán utilizar otras políticas y normativa aprobada por la autoridad competente. Los entes públicos, que por razones internas deban aplicar otras políticas y normas en la administración del efectivo y su equivalente, estas deben adaptarse en lo que sea aplicable a la normativa emitida por el Ministerio de Finanzas Públicas, mismas que deben ser comunicadas a dicho Ministerio.

5.7.20. CONTROL DE LA EJECUCIÓN DE PAGOS La máxima autoridad del Ministerio de Finanzas Públicas, y la autoridad superior de cada entidad pública, deben normar que las unidades especializadas implementen procedimientos de control y seguimiento de los pagos autorizados. Las unidades especializadas a través de los procedimientos de control y seguimiento de pagos autorizados, deben asegurar que los mismos se ejecutaron de acuerdo a la forma de pago, establecida en los Manuales emitidos por la Tesorería Nacional, y montos autorizados.

5.7.21. CONTROL DE SALDOS INICIALES Y FINALES DE CAJA Y EQUIVALENTES DE EFECTIVO. La máxima autoridad del Ministerio de Finanzas Públicas y la autoridad superior de cada entidad pública, normarán lo relativo al control de los saldos iniciales y finales. La Tesorería Nacional y las unidades especializadas de los entes públicos, deben implementar mecanismos de control, que garanticen la confiabilidad de los saldos iniciales y finales de caja y equivalentes de efectivo, de los reportes diarios, semanales y mensuales, así como los que se presenten en el Estado de Flujo de Caja.

5.7.22. CONTROL DE CUENTAS BANCARIAS El Ministerio de Finanzas Públicas a través de la Tesorería Nacional como ente rector del Sistema de Tesorería, debe emitir normas y crear mecanismos, que le permitan ejercer el control sobre todas las cuentas bancarias del sector público. Las autoridades superiores de las entidades del sector público, velarán porque las unidades ejecutoras reporten a la unidad especializada en las fechas y forma establecidas en la normativa interna, las cuentas bancarias que utilizan para la administración de la disponibilidad de efectivo. Además deben velar porque las unidades especializadas cumplan con la normativa y los procedimientos establecidos por la Tesorería Nacional, en lo relativo al estatus y movimiento de las cuentas bancarias entre otros.

5.7.23. CONTROL DE COLOCACIONES La autoridad superior del Ministerio de Finanzas Públicas, a través de la Dirección de Crédito Público, debe diseñar e implementar los procedimientos que garanticen el adecuado control en la administración de las colocaciones. La Dirección de Crédito Público, debe establecer los procedimientos de control interno, en los procesos de programación, negociación, registro y administración de las colocaciones de títulos- valores, observando los criterios de economía, eficiencia, eficacia y transparencia. CONTROL DE PRÉSTAMOS La autoridad superior del Ministerio de Finanzas Públicas, a través de la Dirección de Crédito Público, debe diseñar e implementar los procedimientos que garanticen el adecuado control en la administración de los préstamos. La Dirección de Crédito Público, debe establecer los procedimientos de control interno en los procesos de programación, negociación, registro y administración de los préstamos contratados por el Estado, observando los criterios de economía, eficiencia, eficacia y transparencia.

5.7.24. CONTROL DE DONACIONES La autoridad superior del Ministerio de Finanzas Públicas, a través de la Dirección de Crédito Público, debe diseñar e implementar los procedimientos que garanticen el control adecuado en la administración de las donaciones. La Dirección de Crédito Público, debe establecer los procedimientos de control interno en los procesos de programación, negociación, registro y administración de las donaciones, observando los criterios de economía, eficiencia, eficacia y transparencia.

5.7.25. CONTROL DE FIDEICOMISOS La autoridad superior del Ministerio de Finanzas Públicas, a través de la Dirección de Crédito Público, debe diseñar e implementar los procedimientos que

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 14

garanticen el adecuado control en la administración de los fideicomisos. La Dirección de Crédito Público, debe establecer procedimientos de control interno en el proceso de constitución, formulación, programación, colocación de fondos, solicitud de fondos, autorización de fondos, ejecución y registro y evaluación periódica de los fondos en fideicomiso, observando los criterios de economía, eficiencia, eficacia y transparencia.

5.7.26. TIPOLOGIA DEL CONTROL INTERNO Los diferentes tipos de control interno existentes dentro de la administración pública, dependen de las áreas y del momento de su aplicación.

5.7.26.1. Control Interno Administrativo Son los mecanismos, procedimientos y registros que conciernen a los procesos de decisión que llevan a la autorización de transacciones o actividades por la administración, de manera que fomenta la eficiencia de las operaciones, la observancia de la política prescrita y el cumplimiento de los objetivos y metas programados. Este tipo de control sienta las bases para evaluar el grado de efectividad, eficiencia y economía de los procesos de decisión.

5.7.26.2. Control Interno Financiero Son los mecanismos, procedimientos y registros que conciernen a la salvaguarda de los recursos y la verificación de la exactitud, veracidad y confiabilidad de los registros contables, y de los estados e informes financieros que se produzcan, sobre el activo, pasivo y patrimonio institucional.

5.7.26.3. Control Interno Previo Son los procedimientos que se aplican antes de la ejecución de las operaciones o de que sus actos causen efectos; verifica el cumplimiento de las normas que lo regulan y los hechos que las respaldan, y asegura su conveniencia y oportunidad en función de los fines y programas de la institución. Es de suma importancia que se definan y se desarrollen los procedimientos de los distintos momentos del control previo ya sea dentro de las operaciones o de la información a producir. Los distintos momentos que deben identificarse y desarrollar sus procedimientos, en todos los niveles que sean necesarios, se refieren al: control previo, control concomitante y control posterior interno.

5.7.26.4. Documentación del Control Interno El control interno se encuentra en todos los niveles y en todas las acciones y funciones, por tanto, debe estar respaldado por toda la legislación, sistemas, documentación de soporte, información y demás criterios utilizados en las operaciones, creando los archivos que las necesidades ameriten.

6. NORMAS DE AUDITORÍA PARA EL SECTOR GUBERNAMENTAL Son el elemento básico que fija las

pautas técnicas y metodológicas de la auditoría gubernamental, porque ayudan a desarrollar adecuadamente un proceso de auditoría con las características técnicas actualizadas y el nivel de calidad requerido por los avances de la profesión. Constituyen un medio técnico para fortalecer y estandarizar el ejercicio profesional del auditor gubernamental y permiten la evaluación del desarrollo y resultado de su trabajo. Las normas de Auditoría del sector Gubernamental, son de cumplimiento obligatorio por parte de todos los auditores que ejecuten auditorías de carácter interno y externo en todas las entidades del sector público guatemalteco; asimismo, son de observancia general para las firmas privadas de auditoría, profesionales y especialistas de otras disciplinas que participen en el proceso de la auditoría gubernamental. Las normas de auditoría para el sector gubernamental se clasifican en cinco grupos:

a) Normas Personales b) Normas para la Planificación de la Auditoría Gubernamental c) Normas para la Ejecución de la Auditoría Gubernamental d) Normas para la Comunicación de Resultados e) Normas para el Aseguramiento de Calidad 6.1.NORMAS PERSONALES: Se refieren a los requisitos técnicos, personales y profesionales que debe

reunir el auditor del sector gubernamental. Las normas personales se refieren a: Capacidad Técnica y Profesional, Independencia, Cuidado y Esmero Profesional, Confidencialidad y Objetividad

6.2.CRITERIOS BÁSICOS SOBRE AUDITORÍA GUBERNAMENTAL Definición La Auditoría Gubernamental es la herramienta principal para el ejercicio del Control Externo Gubernamental, la cual se lleva a cabo con base en las Normas de Auditoría Gubernamental emitidas y aprobadas por la Contraloría General de Cuentas para tal fin. La Auditoría

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 15

Gubernamental, desde un enfoque sistémico, está constituida por las políticas, normas, metodologías y procedimientos, que emita el Contralor General para orientar y guiar la práctica de auditorías a las diferentes entidades sujetas a control, según el artículo 2 del Decreto Número 31-2002. La Auditoría Gubernamental puede definirse como un examen profesional, objetivo, independiente, sistemático, constructivo y selectivo de evidencias sobre la gestión de las entidades y personas que recaudan y manejan recursos públicos, con el objeto de determinar la razonabilidad de la información financiera y presupuestal que respalda dicha gestión y si la misma se ha realizado bajo criterios de probidad, eficacia, eficiencia, transparencia, economía y equidad, incluyendo el grado de cumplimiento de objetivos y metas.

7. . NORMAS PARA LA EJECUCIÓN DE LA AUDITORÍA DEL SECTOR GUBERNAMENTAL El propósito es orientar la ejecución de la auditoría con base en la planificación específica, a través de la aplicación adecuada de técnicas y procedimientos que permitan obtener evidencia, suficiente, competente y pertinente, para cumplir con los objetivos de cada auditoría. Las normas para la ejecución de la auditoría se dividen en:

a) Estudio y Evaluación del Control Interno, b) Evaluación del Cumplimiento de Disposiciones Legales y Reglamentarias, c) Actualización del Archivo Permanente, d) Supervisión del Trabajo de Auditoría, e) Obtención de Evidencia Comprobatoria, f) Elaboración de Papeles de Trabajo, g) Propiedad y Archivo de los Papeles de Trabajo, h) Corroboración de Posibles Hallazgos y Recomendaciones, i) Comunicación Acciones Legales y Administrativas ante la Identificación de j) Hallazgos y k) Solicitud de Carta de Representación.

7.1.Tipos de auditoría 7.1.1. Las Unidades de Auditoría Interna deben incluir

dentro de su planificación anual, los diferentes tipos de auditoría, que conforme las características y necesidades propias de la entidad a la cual corresponde sea oportuno y conveniente realizar, para cumplir sus objetivos de ente asesor. Algunos tipos de auditoría son los siguientes: auditoría financiera, auditoría de gestión, auditoría informática, auditoría integral, auditorías especializadas, y exámenes especiales. El presente Manual de Auditoría Interna Gubernamental, establece procesos, metodología y procedimientos de orden general, los cuales son aplicables a cada una de las auditorías señaladas. En una etapa siguiente, se diseñaran y desarrollaran guías específicas de auditoría para los aspectos particulares inherentes a los distintos tipos de auditoría contemplados en la Ley.

7.1.2. Auditoría Financiera, evalúa los estados financieros y la liquidación del presupuesto, con el fin de dar una opinión profesional independiente sobre la razonabilidad del contenido de los mismos, incluyendo la revisión de toda la evidencia que sustenta su veracidad.

7.1.3. Auditoría de Gestión, evalúa el proceso administrativo y operacional, con el fin de determinar si la organización, funciones, sistemas integrados y procedimientos diseñados para el control de las operaciones, se ajustan a las necesidades institucionales, profesionales y técnicas, para promover la eficiencia, efectividad y economía en la conducción de las operaciones y en el logro de los resultados, así como el impacto de los mismos en la comunidad.

7.1.4. Auditoría Informática, evalúa los sistemas de información, para medir la conveniencia y capacidad de los recursos tecnológicos asignados, para la optimización de los procesos

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 16

de información y toma de decisiones de los entes públicos y la sostenibilidad de los mismos. 7.1.5. Auditoría de Obra Pública, evalúa los proyectos de inversión y fiscaliza las obras públicas

finalizadas dentro de los programas establecidos, para medir si los logros alcanzados se ajustan a las especificaciones técnicas y presupuestarias, en el marco de las políticas gubernamentales.

7.1.6. Examen Especial, se refiere a la evaluación de aspectos limitados como un rubro de los estados financieros, así como cualquier tema operacional y financiero, y otros que tengan que ver con irregularidades y fraudes sobre los recursos del Estado, para establecer las causas de las desviaciones y los montos de la lesión patrimonial, de ser el caso, para promover acciones correctivas, legales, la recuperación y sanción correspondiente.

7.1.7. Auditoría Integral, consiste en un enfoque de trabajo que promueve la interacción de los responsables administrativos y técnicos de las operaciones y los auditores gubernamentales, en la búsqueda de soluciones globales para los males que aquejan individualmente a los entes públicos, y a estos dentro del sector al que pertenecen.

7.1.8. Auditorías Especializadas, se refieren a metodologías de trabajo que tienen que ver con: la seguridad social, la educación, el servicio de energía eléctrica, la ecología, el medio ambiente y otros trabajos especializados que ayudan a la optimización de los recursos asignados a los entes públicos responsables.

8. ACUERDO NÚMERO 09-03 EL JEFE DE LA CONTRALORÍA GENERAL DE CUENTAS ARTICULO 1.

GRUPO DE NORMAS. Aprobar las normas siguientes a) Normas Generales de Control Interno, b) Normas de Auditoría Gubernamental y c) Normas de Auditoría Interna Gubernamental 8.1.AMBITO DE APLICACIÒN SEGÚN EL ACUERDO NUMERO ARTICULO 2. AMBITO DE

APLICACIÓN. Las presentes Normas son de aplicación obligatoria para todas las entidades y

personas que se indican a continuación:

a) Organismos de Estado, entidades autónomas y descentralizadas, b) Las municipalidades del país y sus empresas c) Las entidades del sector público no financiero, d) Las personas individuales o colectivas que reciban, administren o inviertan fondos del Estado o en

cuyo capital tenga éste participación, cualquiera que sea su denominación e) Las personas individuales o colectivas que efectúen colectas públicas, f) Los contratistas de obras y servicios de los entes sujetos a fiscalización de la g) Contraloría General de Cuentas, y h) Las demás personas y entidades que conforme a la ley deben ser fiscalizadas por la Contraloría

General de Cuentas. Contraloría General de Cuentas, en su calidad de Ente Superior de Fiscalización del Estado, le corresponde ser el Órgano Rector de Control Gubernamental, función en la cual estará auxiliada y apoyada por las siguientes instancias:

a) Por las máximas autoridades administrativas de los entes sujetos a fiscalización, b) Por las Unidades de Auditoría Interna de dichas entidades, c) Por los auditores independientes y firmas privadas de auditoría que de conformidad con lo dispuesto

en el artículo 4. literal i) del Decreto Número 31-3002 Ley Orgánica de la Contraloría General de Cuentas, ejecuten trabajos relacionados con el control gubernamental.

9. BASES Y REFERENCIAS

El Manual de Auditoría Gubernamental ha tomado en consideración los siguientes antecedentes normativos: a) Normas de Auditoría Gubernamental aprobadas por la Contraloría General de Cuentas b) Normas de Auditoría Generalmente Aceptadas aprobadas por la profesión contable y de auditoría

de Guatemala c) Normas Internacionales de Auditoría aprobadas por la Organización d) Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) e) Normas de Auditoría Gubernamental publicadas y aprobadas por la Contraloría General de los

Estados Unidos de América -GAO- y Normas de f) Auditoría emitidas por Organismos Internacionales multilaterales y bilaterales.

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 17

9.1.Responsabilidades y atributos del auditor interno gubernamental El Auditor Interno Gubernamental es el profesional que posee entrenamiento y experiencia en los campos de contabilidad y auditoría y que actúa con base en la normativa técnica emitida por el Órgano Superior de Control, aplicando el control externo posterior gubernamental en cada una de las instituciones a las cuales pertenecen. Las cualidades personales y las responsabilidades del auditor interno gubernamental son similares a aquellas aplicables a los auditores del sector privado. Sin embargo, la responsabilidad pública alcanza al auditor interno gubernamental por la naturaleza de su función. En este sentido, el auditor interno gubernamental no solo es responsable ante la entidad a la que presta servicios, caso, sino que su responsabilidad se extiende a la Contraloría General de Cuentas y a la sociedad civil, que espera acciones efectivas, eficientes y honestas, por parte de quienes según el mandato de la Ley están llamados a verificar la transparencia y corrección en el manejo de los recursos públicos

10. GUÍA GENERAL PARA LA EJECUCIÓN DE LA AUDITORÍA INTERNA GUBERNAMENTAL DEFINICIÓN

Consiste en orientar la ejecución de la auditoría con base en la planificación específica, a través de la selección y aplicación adecuada de técnicas y procedimientos que permitan obtener evidencia suficiente, competente y pertinente, para cumplir con los objetivos de cada auditoría. La ejecución de la auditoría comprende las siguientes actividades: a) Estudio y evaluación del control interno b) Evaluación del cumplimiento de disposiciones legales y reglamentarias c) Actualización del archivo permanente d) Supervisión del trabajo de auditoría e) Obtención de evidencia, f) Elaboración de papeles de trabajo g) Archivo y custodia de papeles de trabajo h) Comunicación y acciones legales y administrativas ante la identificación de hallazgos e i) Obtención de la carta de representación.

10.1. OBJETIVOS DE LA AUDITORIA a) Orientar la ejecución de la auditoría con base en la planificación específica. b) Aplicar adecuadamente las técnicas y procedimientos que permitan obtener evidencia, suficiente,

competente y pertinente. c) Examinar a fondo las áreas críticas para identificar las causas de los problemas, y emitir las

recomendaciones correspondientes. d) Evaluar la eficiencia y eficacia del ambiente y estructura del control interno establecido en las

entidades. e) Evaluar el cumplimiento de disposiciones legales y reglamentarias. f) Ejercer una adecuada supervisión para asegurar la calidad técnica y profesional de los trabajos. g) Organizar un registro completo y detallado en papeles de trabajo, sobre el proceso de la auditoría

y sus resultados. h) Concluir el trabajo con un informe de auditoría con las desviaciones localizadas, las evidencias

necesarias y las recomendaciones pertinentes.

11. EVALUACIÓN DEL CONTROL INTERNO DEFINICIÓN El estudio y evaluación del control Interno, comprende la comprobación del adecuado funcionamiento de los componentes del control interno: el ambiente de control, la evaluación de riesgos, las actividades de control, los sistemas de información y comunicación y la supervisión y seguimiento del sistema de control interno, como base para que el auditor establezca el grado de confianza que depositará en dicho sistema y defina los criterios que guiarán la ejecución del trabajo de auditoría.

12. REDACCIÓN DE HALLAZGOS DEFINICIÓN Hallazgos son todas aquellas situaciones de importancia, que se han detectado como resultado de la aplicación de las pruebas de cumplimiento y sustantivas en la ejecución de la auditoría, y que tienen un efecto importante sobre los objetivos previstos, así como en la calidad de la información y las operaciones del ente público evaluado, por lo que deben incluirse en el informe como situaciones que merecen reportarse. El proceso más importante de la labor de auditoría es el desarrollo y presentación de hallazgos. Los hallazgos fundamentan las conclusiones y recomendaciones del informe de auditoría, y deben ser comunicados a los funcionarios responsables y autoridades superiores de la entidad auditada.

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 18

12.1. OBJETIVOS a) Evaluar si la evidencia obtenida satisface los objetivos específicos definidos en la planificación. b) Obtener suficiente satisfacción respecto a las apreciaciones que corresponden a cada área o cuenta

examinada. c) Incluir en el informe los hallazgos sobre las deficiencias o aspectos sobresalientes, debiendo contener

en forma lógica y clara los asuntos de importancia en forma comprensible para los lectores del informe.

d) Redactar los hechos encontrados en forma clara y convincente, de tal manera que no surjan dudas o conclusiones erróneas y que su contenido esté plenamente sustentado por el trabajo realizado.

13. RESPONSABLES POR EL CONTROL INTERNO El control interno representa el contexto institucional. Por esto, dentro de cada campo de acción, los distintos procedimientos involucran a los responsables de la ejecución de las funciones.

a) La Gerencia (Ministros, Directores, Rectores, etcétera) Por ser el principal responsable de la existencia y mantenimiento del control interno al interior del ente público, la gerencia deberá:

1. Diseñar la filosofía de control interno institucional, y una estrategia para su desarrollo a corto, mediano y largo plazos.

2. Divulgar e instruir para que se apliquen las Normas Generales de Control Interno emitidas por la Contraloría General de Cuentas.

3. Disponer el diseño de los procedimientos y las medidas de control interno complementarias, que permitan definir su propio ambiente y estructura de control interno de acuerdo a las circunstancias específicas del ente público, e informar a la Contraloría General de Cuentas.

4. Solicitar periódicamente, la evaluación de los logros alcanzados utilizando todos los medios disponibles de control y seguimiento, que permitan mejorar y actualizar el control interno.

5. Tomar las medidas correctivas que le permitan anular cualquier posibilidad de riesgos de errores o irregularidades o de uso indebido de los recursos institucionales, y optimizar el control interno.

b) Ejecutivos financieros A más de sus funciones típicas del área, deberán exigir la aplicación de las normas y procedimientos de control interno, para apoyar la prevención y detección de informes financieros fraudulentos.

c) Comité de Auditoría Este órgano tiene la facultad de cuestionar a la gerencia relacionado con el cumplimiento de sus responsabilidades, además de asegurar que se tomen las medidas correctivas necesarias.

d) Comité de Finanzas Contribuye a fortalecer el control interno a través de evaluar la consistencia de los presupuestos con los planes operativos.

e) Área jurídica Contribuye con la revisión de los controles y otros instrumentos jurídicos, con el fin de salvaguardar los recursos.

f) La Auditoría Interna La Unidad de Auditoría Interna tiene la responsabilidad de evaluar permanentemente toda la estructura de control interno, los sistemas operacionales y los flujos de información, para evitar que surja o se incremente el nivel de riesgo de errores e irregularidades, asegurando su solvencia actual y aquella impuesta por la dinámica necesaria de una organización. Deberán informar oportunamente de cualquier anomalía para que la administración tome acciones correctivas en forma oportuna, con el objeto de minimizar los riesgos existentes.

g) Los funcionarios públicos Todo servidor público es responsable, en el campo de su competencia, por aplicar las Normas Generales de Control Interno y buscar e informar de nuevos métodos de trabajo que aumenten la eficiencia operacional y los controles de su área, así como denunciar irregularidades que conozcan y descubran como producto de su trabajo.

h) La Contraloría General de Cuentas Como Órgano Rector del Control Gubernamental, es responsable por establecer las Normas Generales de Control Interno (NGCI) que permitan:

1. A cada ente público, definir su propio ambiente y estructura de control interno, basado en la complejidad, el ámbito de las operaciones, y las circunstancias presupuestarias propias de las mismas.

2. Asesorar en la implantación de las Normas Generales de Control Interno, así como en la aplicación de las recomendaciones que emita la Unidad de

3. Auditoría Interna y las firmas privadas que sean contratadas, para fortalecer el control interno.

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 19

4. Evaluar periódicamente la existencia, implantación y actualización de los sistemas operacionales, y el control interno en todos los entes que conforman el sector público.

i) Los Auditores independientes Todo auditor independiente o firma privada de auditores que sea contratada, para que realice trabajos de auditoría en el sector público, es responsable por evaluar el control interno para detectar los niveles de riesgo existentes en todos los elementos del control interno, e informar el resultado de su trabajo, incluyendo las recomendaciones respectivas para mejorar las deficiencias detectadas.

j) Autoridades (Ejecutivas, Legislativas) Contribuyen mediante el establecimiento de requerimientos de control interno, a través del examen directo de las operaciones de la organización

14. DEFINICIÓN MAFIM.7

El Manual de Administración Financiera Integrada Municipal (MAFIM), es un documento que contiene los procedimientos administrativos y financieros básicos, que la Municipalidad y sus Empresas deben adoptar, para fortalecer su administración financiera y el ambiente y estructura de control interno, con el fin de apoyar el proceso de rendición de cuentas en general y el cumplimiento de los objetivos y metas institucionales

a) Funcionalidad. La funcionalidad y efectividad del presente manual, dependerá del apoyo e importancia que le den las autoridades, los funcionarios y empleados municipales para cumplir a cabalidad las diferentes actividades relacionadas con los procesos que se regulan a través del mismo. Como condiciones necesarias para lograr la funcionalidad se requieren además las siguientes:

b) Conocimiento del Ámbito Municipal. Es necesario que el personal de las Unidades de Administración Financiera Integrada Municipal (AFIM) o tesorerías municipales, responsables de la ejecución de los procesos, posean los conocimientos y experiencias suficientes sobre las funciones y responsabilidades que conlleva administración financiera municipal, para un mejor desempeño.

c) Fortalecimiento del Proceso de Planificación. El Concejo Municipal y el Alcalde, deben apoyar las funciones de las AFIM o tesorerías municipales para la elaboración de los planes operativos, en forma conjunta con la Oficina Municipal de Planificación, las cuales constituyen la base para la formulación y ejecución del presupuesto, de acuerdo a las prioridades, metas y objetivos establecidos. El presupuesto constituye además una herramienta de control de la gestión municipal.

d) Aprovechamiento de los Recursos. Es importante la definición de las políticas para normar el uso de los recursos municipales, en vista que el logro de los objetivos, depende en gran parte de la optimización y uso racional de los recursos humanos, físicos y financieros disponibles.

15. NORMAS DE CONTROL INTERNO A NIVEL GOBIERNO Y ADMINISTRACION MUNICIPAL

El Sistema de Contabilidad Integrada Municipal, abarcará las transacciones presupuestarias, financieras y patrimoniales en un sistema común, oportuno y confiable, así como el destino y fuente de los datos expresados en términos de moneda de curso legal.

a) Contabilidad Integrada. Se deberá utilizar el Sistema de Contabilidad Integrada Municipal. El sistema se sujetará a los preceptos legales emitidos para el efecto, y se regirá por las normas, políticas y manuales que emita la Dirección de Contabilidad del Estado del Ministerio de Finanzas Públicas, como órgano rector del Sistema de Contabilidad Integrada Gubernamental.

b) Registros Contables. El Sistema de Contabilidad Integrada Municipal efectuará los registros de las transacciones a través del Sistema Integrado de Administración Financiera Municipal; la matriz de conversión, a partir de la ejecución presupuestaria, alimentará los diarios mayores generales, mayores auxiliares de las cuentas patrimoniales, de balance y resultados, y los flujos de tesorería de los componentes del Sistema Integrado de Administración Financiera Municipal.

c) Procedimientos de Registro. Se aplicarán los clasificadores presupuestarios y el plan de cuentas patrimoniales único. Asimismo, este plan incluye los niveles

7 Instituto de Fomento Municipal de Guatemala. INFOM. 2006 MANUAL FINANCIERO CONTABLE. Guatemala y consultar http://www.infom.org.gt/index.php/archivos/manualfinanciero.pdf

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 20

necesarios de desagregación, para obtener cualquier información financiera agregada o desagregada.

d) Inversión en Obras Públicas. La ejecución presupuestaria y afectación a la contabilidad patrimonial del ejercicio, por la construcción de obras, se debe ejecutar, al presentarse el acta de avance de la obra en términos físico-financieros, aprobado por el funcionario competente. Las obras que se programen y cuya ejecución excede un período fiscal, tienen que registrarse como compromiso presupuestario, de acuerdo al monto físico y/o financiero que se estime realizable en el período vigente

e) Anticipos Financieros. Sólo podrán otorgarse anticipos en obras, en bienes por fabricar localmente y en servicios de consultoría, en los porcentajes establecidos en la Ley de Contrataciones del Estado, Decreto No. 57-92 del Congreso de la República y su Reglamento.

f) Separación de Funciones. Las operaciones contables y financieras deben estar separadas. Ninguna persona deberá estar en situación de controlar los registros y al mismo tiempo controlar las operaciones que originan los asientos de registro. Las funciones para el inicio, autorización, contabilización de transacciones y de custodia de recursos, deben separarse dentro del plan de organización de la Municipalidad.

g) Control Interno Previo. Como parte del control interno, el Alcalde es responsable de que se establezcan los métodos, medidas y procedimientos de control previo que se consideren convenientes y/o necesarios que sean aplicables a los distintos niveles, para verificar la propiedad, legalidad y conformidad de cada operación. Los procedimientos de control interno previo, serán ejecutados únicamente por el personal responsable del trámite normal de las operaciones, tomando como base, la separación de funciones de carácter incompatible y aplicando las normas emitidas por la Contraloría General de Cuentas.

h) Control Interno Concurrente. La AFIM, o en su caso la Tesorería, establecerá y aplicará mecanismos y procedimientos de supervisión permanentes durante la ejecución de las operaciones y en el proceso de registro, para asegurarse del cumplimiento de las disposiciones legales, reglamentarias, técnicas y normativas y aplicando las normas emitidas por la Contraloría General de Cuentas.

i) Control Interno Posterior. La evaluación de los procesos, sistemas, de las operaciones y sus resultados, en forma posterior a su ejecución, corresponde a la Unidad de Auditoría Interna Municipal (UDAIM), según las nuevas metodologías que establece el Sistema de Auditoría Gubernamental, en el Decreto No. 31-2002, Ley Orgánica de la Contraloría General de Cuentas.

j) Presentación de Estados Financieros. Se deberá preparar los estados financieros anuales y se presentarán a la Dirección de Contabilidad del Estado del Ministerio de Finanzas Públicas, dentro de las condiciones y plazos establecidos en el artículo 47, la Ley Orgánica del Presupuesto Decreto 101-97 y en los artículos 29 y 32 del Reglamento de la Ley Orgánica de Presupuesto.

k) Ingreso de los Números de Identificación Tributaria (NIT) para el pago a los Proveedores. El Alcalde Municipal deberá nombrar a la persona responsable del ingreso de los datos de los proveedores dentro del Sistema Integrado de Administración Financiera Municipal con el fin de que los NIT`s sean registrados con base a la factura autorizada y/o a la boleta de identificación tributaria que extiende la Superintendencia de Administración Financiera. El responsable deberá de archivar una copia del documento soporte de la creación del NIT en el Sistema Integrado de Administración Financiera Municipal.

l) Viáticos y Gastos Conexos. Para el pago de viáticos y gastos conexos a todos los funcionarios y empleados municipales, que realicen comisiones, tanto en el interior como en el exterior del país, se deberá utilizar el

reglamento general de viáticos vigente.

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 21

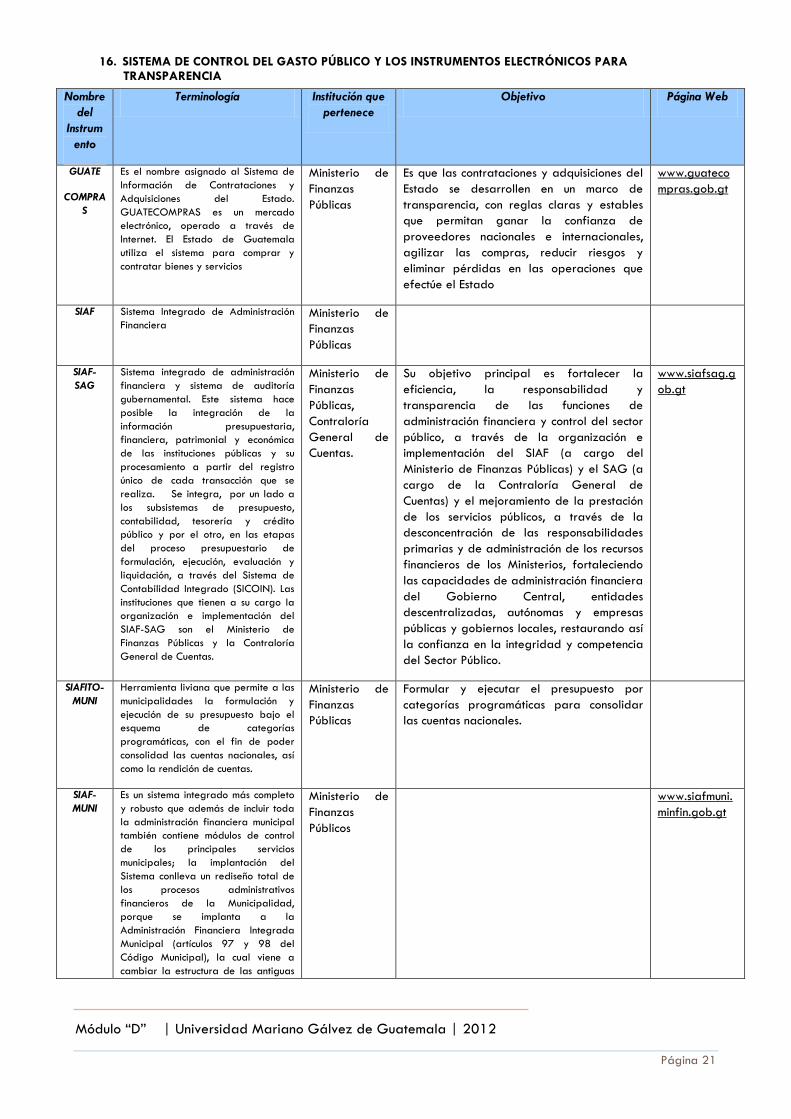

16. SISTEMA DE CONTROL DEL GASTO PÚBLICO Y LOS INSTRUMENTOS ELECTRÓNICOS PARA TRANSPARENCIA

Nombre

del

Instrum

ento

Terminología Institución que

pertenece

Objetivo Página Web

GUATE

COMPRA

S

Es el nombre asignado al Sistema de

Información de Contrataciones y

Adquisiciones del Estado.

GUATECOMPRAS es un mercado

electrónico, operado a través de

Internet. El Estado de Guatemala

utiliza el sistema para comprar y

contratar bienes y servicios

Ministerio de

Finanzas

Públicas

Es que las contrataciones y adquisiciones del

Estado se desarrollen en un marco de

transparencia, con reglas claras y estables

que permitan ganar la confianza de

proveedores nacionales e internacionales,

agilizar las compras, reducir riesgos y

eliminar pérdidas en las operaciones que

efectúe el Estado

www.guateco

mpras.gob.gt

SIAF Sistema Integrado de Administración

Financiera Ministerio de

Finanzas

Públicas

SIAF-

SAG

Sistema integrado de administración

financiera y sistema de auditoría

gubernamental. Este sistema hace

posible la integración de la

información presupuestaria,

financiera, patrimonial y económica

de las instituciones públicas y su

procesamiento a partir del registro

único de cada transacción que se

realiza. Se integra, por un lado a

los subsistemas de presupuesto,

contabilidad, tesorería y crédito

público y por el otro, en las etapas

del proceso presupuestario de

formulación, ejecución, evaluación y

liquidación, a través del Sistema de

Contabilidad Integrado (SICOIN). Las

instituciones que tienen a su cargo la

organización e implementación del

SIAF-SAG son el Ministerio de

Finanzas Públicas y la Contraloría

General de Cuentas.

Ministerio de

Finanzas

Públicas,

Contraloría

General de

Cuentas.

Su objetivo principal es fortalecer la

eficiencia, la responsabilidad y

transparencia de las funciones de

administración financiera y control del sector

público, a través de la organización e

implementación del SIAF (a cargo del

Ministerio de Finanzas Públicas) y el SAG (a

cargo de la Contraloría General de

Cuentas) y el mejoramiento de la prestación

de los servicios públicos, a través de la

desconcentración de las responsabilidades

primarias y de administración de los recursos

financieros de los Ministerios, fortaleciendo

las capacidades de administración financiera

del Gobierno Central, entidades

descentralizadas, autónomas y empresas

públicas y gobiernos locales, restaurando así

la confianza en la integridad y competencia

del Sector Público.

www.siafsag.g

ob.gt

SIAFITO-

MUNI

Herramienta liviana que permite a las

municipalidades la formulación y

ejecución de su presupuesto bajo el

esquema de categorías

programáticas, con el fin de poder

consolidad las cuentas nacionales, así

como la rendición de cuentas.

Ministerio de

Finanzas

Públicas

Formular y ejecutar el presupuesto por

categorías programáticas para consolidar

las cuentas nacionales.

SIAF-

MUNI

Es un sistema integrado más completo

y robusto que además de incluir toda

la administración financiera municipal

también contiene módulos de control

de los principales servicios

municipales; la implantación del

Sistema conlleva un rediseño total de

los procesos administrativos

financieros de la Municipalidad,

porque se implanta a la

Administración Financiera Integrada

Municipal (artículos 97 y 98 del

Código Municipal), la cual viene a

cambiar la estructura de las antiguas

Ministerio de

Finanzas

Públicos

www.siafmuni.

minfin.gob.gt

Módulo “D” | Universidad Mariano Gálvez de Guatemala | 2012

Página 22

Nombre

del

Instrum

ento

Terminología Institución que

pertenece

Objetivo Página Web

tesorerías y se redistribuyen las

tareas en función de los nuevos

procesos que se adoptan. Este debe

sustituir al SIAFITO MUNI.

SICOIN

WEB

Página de Internet que contiene el

Sistema de Contabilidad Integrado de

la Administración Pública.

Ministerio de

Finanzas

Públicas

www.sicoin.min

fin.gob.gt

SIGEPRO Sistema de Gestión de Proyectos con

recursos Externos.

Ministerio de

Finanzas a

través de la

Dirección de

Crédito

Público, la

Dirección

Técnica de

Presupuesto,

SEGEPLAN.

Mejorar la gestión de los proyecto de

inversión financiados con recursos externos,

el Proyecto SIAF-SAG es el encargado de el

diseño y desarrollo del SIGEPRO. Tomando

en consideración la magnitud de montos

involucrados en la ejecución de proyectos

con financiamiento externo, como la

deficiencia en los sistemas que distintas

unidades ejecutoras han implementado para

la gestión de los mismos, proporcionándoles

una herramienta que permita manejar los

recursos asignados a la ejecución de

proyectos con eficiencia, transparencia y

seguridad. El sistema único y dinámico para

la gestión de proyectos estará vinculado al

SICOIN WEB.

SIGES Sistema informático de gestión del

pedido de adquisiciones, con una

interacción con el portal

GUATECOMPRAS.

Ministerio de

Finanzas

Públicas

Operar a través de Internet las órdenes de

compra.

SIGOB Sistema programación y gestión de

metas presidenciales por resultados Es

el conjunto de metodologías de

planificación, monitoreo y seguimiento,

a través de las cuales se obtiene

información actualizada sobre el

avance de metas e indicadores

priorizados, en el marco de la política

general de Gobierno. Su principal

objetivo es promover la transparencia

y auditoria social. Para lo cual se

apoya en una herramienta informática

que está disponible para todos los

ciudadanos interesados en obtener