Escrito mayo 2012

6

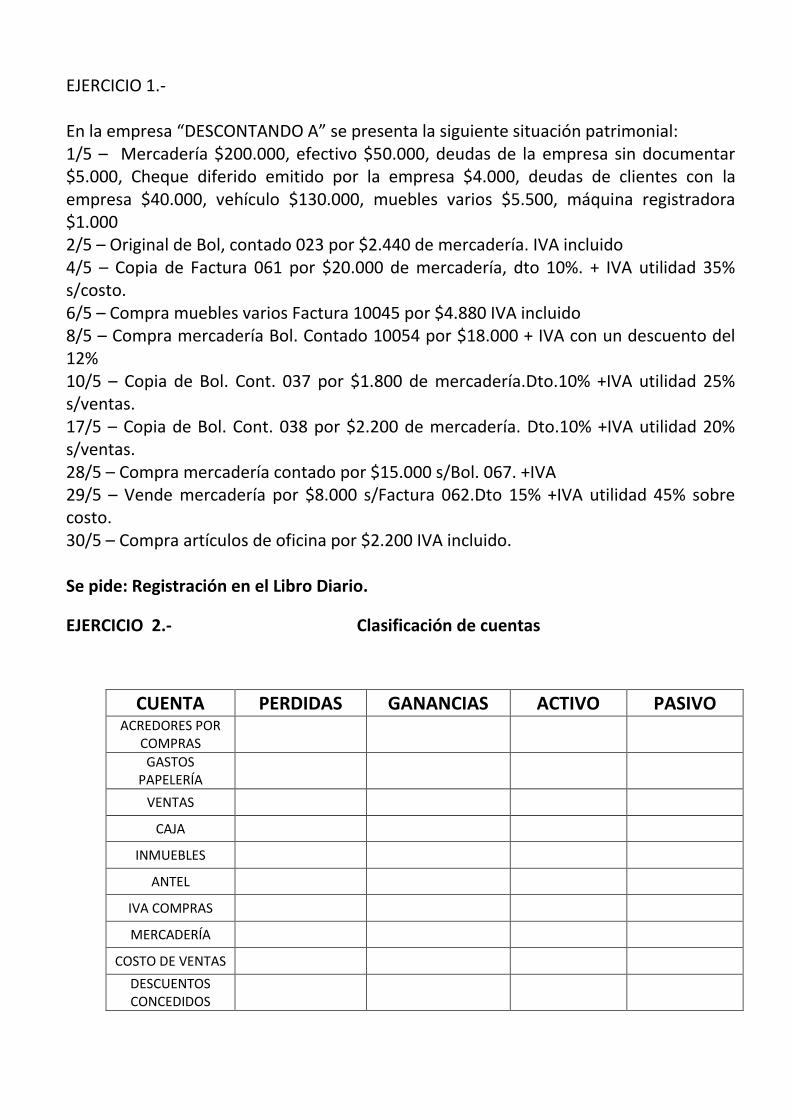

EJERCICIO 1.- En la empresa “DESCONTANDO A” se presenta la siguiente situación patrimonial: 1/5 – Mercadería $200.000, efectivo $50.000, deudas de la empresa sin documentar $5.000, Cheque diferido emitido por la empresa $4.000, deudas de clientes con la empresa $40.000, vehículo $130.000, muebles varios $5.500, máquina registradora $1.000 2/5 – Original de Bol, contado 023 por $2.440 de mercadería. IVA incluido 4/5 – Copia de Factura 061 por $20.000 de mercadería, dto 10%. + IVA utilidad 35% s/costo. 6/5 – Compra muebles varios Factura 10045 por $4.880 IVA incluido 8/5 – Compra mercadería Bol. Contado 10054 por $18.000 + IVA con un descuento del 12% 10/5 – Copia de Bol. Cont. 037 por $1.800 de mercadería.Dto.10% +IVA utilidad 25% s/ventas. 17/5 – Copia de Bol. Cont. 038 por $2.200 de mercadería. Dto.10% +IVA utilidad 20% s/ventas. 28/5 – Compra mercadería contado por $15.000 s/Bol. 067. +IVA 29/5 – Vende mercadería por $8.000 s/Factura 062.Dto 15% +IVA utilidad 45% sobre costo. 30/5 – Compra artículos de oficina por $2.200 IVA incluido. Se pide: Registración en el Libro Diario. EJERCICIO 2.- Clasificación de cuentas CUENTA PERDIDAS GANANCIAS ACTIVO PASIVO ACREDORES POR COMPRAS GASTOS PAPELERÍA VENTAS CAJA INMUEBLES ANTEL IVA COMPRAS MERCADERÍA COSTO DE VENTAS DESCUENTOS CONCEDIDOS

-

Upload

sandra-archimaut -

Category

Documents

-

view

212 -

download

0

description

Letra y solución escritos A y B de mayo 2012

Transcript of Escrito mayo 2012

EJERCICIO 1.- En la empresa “DESCONTANDO A” se presenta la siguiente situación patrimonial: 1/5 – Mercadería $200.000, efectivo $50.000, deudas de la empresa sin documentar $5.000, Cheque diferido emitido por la empresa $4.000, deudas de clientes con la empresa $40.000, vehículo $130.000, muebles varios $5.500, máquina registradora $1.000 2/5 – Original de Bol, contado 023 por $2.440 de mercadería. IVA incluido 4/5 – Copia de Factura 061 por $20.000 de mercadería, dto 10%. + IVA utilidad 35% s/costo. 6/5 – Compra muebles varios Factura 10045 por $4.880 IVA incluido 8/5 – Compra mercadería Bol. Contado 10054 por $18.000 + IVA con un descuento del 12% 10/5 – Copia de Bol. Cont. 037 por $1.800 de mercadería.Dto.10% +IVA utilidad 25% s/ventas. 17/5 – Copia de Bol. Cont. 038 por $2.200 de mercadería. Dto.10% +IVA utilidad 20% s/ventas. 28/5 – Compra mercadería contado por $15.000 s/Bol. 067. +IVA 29/5 – Vende mercadería por $8.000 s/Factura 062.Dto 15% +IVA utilidad 45% sobre costo. 30/5 – Compra artículos de oficina por $2.200 IVA incluido. Se pide: Registración en el Libro Diario.

EJERCICIO 2.- Clasificación de cuentas

CUENTA PERDIDAS GANANCIAS ACTIVO PASIVO ACREDORES POR

COMPRAS

GASTOS PAPELERÍA

VENTAS

CAJA

INMUEBLES

ANTEL

IVA COMPRAS

MERCADERÍA

COSTO DE VENTAS

DESCUENTOS CONCEDIDOS

LIBRO DIARIO

DEBE HABER

01/05

Caja 50.000

Mercadería 200.000

Deudores por ventas 40.000

Vehículo 130.000

Muebles y Útiles 5.500

Instalaciones 1.000

Cheques diferidos a pagar 4.000

Acreedores por compras 5.000

Capital 417.500

Asiento apertura

02/05

Mercadería 2.000

IVA Compra 440

Caja 2.440

Boleta 023

04/05

Deudores por Ventas 21.960

Descuento Concedido 2.000

Venta 20.000

IVA Venta 3.960

Factura 081

04/05

Costo de Ventas 14.815

Mercadería 14.815

Comprobante Interno

06/05

Muebles y Útiles 4.000

IVA Compras 880

Acreedores por Compras 4.880

Factura 10045

08/05

Mercadería 18.000

IVA Compras 3.485

Descuento Obtenido 2.160

Caja 19.325

Boleta 10054

10/05

Caja 1.976

Descuento Concedido 180

Venta 1.800

IVA Venta 356

Boleta 037

10/05

Costo de Ventas 1.350

Mercadería 1.350

Comprobante Interno

Transporte 497.586 497.586

DEBE HABER

Mercadería 20.000

Descto. (2.000)

Sub total 18.000

IVA 3.960

TOTAL 21.960

Costo Utilidad Venta

100 35 135

X………………20.000

X = 20.000 x 100

135

Mercadería 18.000

Descto. (2.160)

Sub total 15.840

IVA 3.485

TOTAL 19.325

Mercadería 1.800

Descto. (180)

Sub total 1.620

IVA 356

TOTAL 1.976

Costo Utilidad Venta

75 25 100

X………………1.800

X = 1.800 x 75

100

Transporte 497.586 497.586

17/05

Caja 2.416

Descuento Concedido 220

Venta 2.200

IVA Venta 436

Boleta 038

17/05

Costo de Ventas 1.760

Mercadería 1.760

Comprobante Interno

28/05

Mercadería 15.000

IVA Compras 3.300

Caja 18.300

Boleta 067

29/05

Deudores por Ventas 8.296

Descuento Concedido 1.200

Venta 8.000

IVA Venta 1.496

Factura 082

29/05

Costo de Ventas 5.517

Mercadería 5.517

Comprobante Interno

30/05

Gastos de Papelería 1.803

IVA Compras 397

Caja 2.200

Boleta 039

Total 537495 537495

CUENTA PERDIDAS GANANCIAS ACTIVO PASIVO

ACREDORES POR COMPRAS X

GASTOS PAPELERÍA X

VENTAS X

CAJA X

INMUEBLES X

ANTEL X

IVA COMPRAS X

MERCADERÍA X

COSTO DE VENTAS X

DESCUENTOS CONCEDIDOS X

Costo Utilidad Venta

80 20 100

X………………2.200

X = 2.200 x 80

100

Mercadería 2.200

Descto. (220)

Sub total 1.980

IVA 436

TOTAL 2.416

Mercadería 8.000

Descto. (1.200)

Sub total 6.800

IVA 1.496

TOTAL 8.296

Costo Utilidad Venta

100 45 145

X……………… 8.000

X = 8.000 x 100

145

EJERCICIO 1.-

En la empresa “DESCONTANDO B” se presenta la siguiente situación patrimonial: 1/5 – Efectivo $60.000, mercadería $180.000, deudas con los proveedores sin documentar $15.000, Cheque diferido recibido por la empresa $4.000, deudas de clientes con la empresa $40.000, inmueble $130.000, mostradores y vitrinas $5.500, máquina registradora $1.000 2/5 – Compra artículos de oficina por $610 IVA incluido. 3/5 - Original de Bol, contado 081 por $36.600 de mercadería. IVA incluido 4/5 – Copia de Factura 081 por $40.000 de mercadería, dto 10%. +IVA utilidad 25% s/costo. 6/5 – Compra muebles varios Factura 10045 por $6.100 IVA incluido 8/5 – Compra mercadería Bol. Contado 10054 por $20.000 + IVA con un descuento del 10% 10/5 – Copia de Bol. Cont. 067 por $5.000 de mercadería.Dto.20% +IVA utilidad 35% s/ventas. 17/5 – Copia de Bol. Cont. 068 por $4.400 de mercadería. Dto.20% +IVA utilidad 18% s/ventas. 18/5 – Compra mercadería contado por $15.000 s/Bol. 067. +IVA 29/5 – Vende mercadería por $15.000 s/Factura 082.Dto 10% +IVA utilidad 40% sobre costo.

Se pide: Registración en el Libro Diario.

EJERCICIO 2.- Clasifique las cuentas

CUENTA PERDIDAS GANANCIAS ACTIVO PASIVO MUEBLES Y

ÚTILES

MERCADERÍA

COSTO DE VENTAS

CAJA

DEUDORES POR VENTAS

OSE

IVA VENTAS

GASTOS GENERALES

VENTAS

DESCUENTOS OBTENIDOS

LIBRO DIARIO

DEBE HABER

01/05

Caja 60.000

Mercadería 180.000

Cheque diferido a cobrar 4.000

Deudores por ventas 40.000

Inmuebles 130.000

Muebles y Útiles 5.500

Instalaciones 1.000

Acreedores por compras 15.000

Capital 405.500

Asiento apertura

02/05

Gastos de Papelería 500

IVA Compra 110

Caja 610

Boleta 080

03/05

Mercadería 30.000

IVA Compra 6.600

Caja 36.600

Boleta 081

04/05

Deudores por Ventas 43.920

Descuento Concedido 4.000

Venta 40.000

IVA Venta 7.920

Factura 081

04/05

Costo de Ventas 32.000

Mercadería 32.000

Comprobante Interno

06/05

Muebles y Útiles 5.000

IVA Compras 1.100

Acreedores por Compras 6.100

Factura 10045

08/05

Mercadería 20.000

IVA Compras 3.960

Descuento Obtenido 2.000

Caja 21.960

Boleta 10054

10/05

Caja 4.880

Descuento Concedido 1.000

Venta 5.000

IVA Venta 880

Transporte 573.570 573.570

DEBE HABER

Mercadería 40.000

Descto. (4.000)

Sub total 36.000

IVA 7.920

TOTAL 43.920

Costo Utilidad Venta

100 25 125

X………………40.000

X = 40.000 x 100

125

Mercadería 20.000

Descto. (2.000)

Sub total 18.000

IVA 3.960

TOTAL 21.960

Mercadería 5.000

Descto. (1.000)

Sub total 4.000

IVA 880

TOTAL 4.880

Transporte 573.570 573.570

Boleta 067

10/05

Costo de Ventas 3.250

Mercadería 3.250

Comprobante Interno

17/05

Caja 4.294

Descuento Concedido 880

Venta 4.400

IVA Venta 774

Boleta 068

17/05

Costo de Ventas 3.608

Mercadería 3.608

Comprobante Interno

18/05

Mercadería 15.000

IVA Compras 3.300

Caja 18.300

Boleta 067

29/05

Deudores por Ventas 16.470

Descuento Concedido 1.500

Venta 15.000

IVA Venta 2.970

Factura 082

29/05

Costo de Ventas 10.714

Mercadería 10.714

Comprobante Interno 632.586 632.586

CUENTA PERDIDAS GANANCIAS ACTIVO PASIVO MUEBLES Y ÚTILES X

MERCADERÍA X

COSTO DE VENTAS X

CAJA X

DEUDORES POR VENTAS

X

OSE X

IVA VENTAS X

GASTOS GENERALES

X

VENTAS X

DESCUENTOS OBTENIDOS

X

Mercadería 4.400

Descto. (880)

Sub total 3.520

IVA 774

TOTAL 4.294

Mercadería 15.000

Descto. (1.500)

Sub total 13.500

IVA 2.970

TOTAL 16.470

Costo Utilidad Venta

65 35 100

X………………5.000

X = 5.000 x 65

100

Costo Utilidad Venta

82 18 100

X………………4.400

X = 4.400 x 82

100

Costo Utilidad Venta

100 40 140

X………………15.000

X = 15.000 x 100

140