ENCENDIENDO LOS MOTORES DE LA ECONOMÍA … · Fuente: Reporte Doing Business 2016 Perú Chile OCDE...

38

ENCENDIENDO LOS MOTORES DE LA ECONOMÍA

Transcript of ENCENDIENDO LOS MOTORES DE LA ECONOMÍA … · Fuente: Reporte Doing Business 2016 Perú Chile OCDE...

ENCENDIENDO LOS MOTORES DE

LA ECONOMÍA

TENEMOS AÑOS ESCUCHANDOUNA HISTORIA COMPLACIENTE

SOBRE LA ECONOMÍA

PBI4,2% Al 3T2016

Inversión Privada

Inv. Minera

Inv. No Minera

Consumo privado

Exportaciones

No tradicionales

Tradicionales

Inversión pública

-6,2

-44,3

0,6

3,6

9,6

-0,7

15,7

10,1

Fuente: BCRP

REACTIVAR NUESTRA ECONOMÍA

EL DESAFÍO ES CLARO

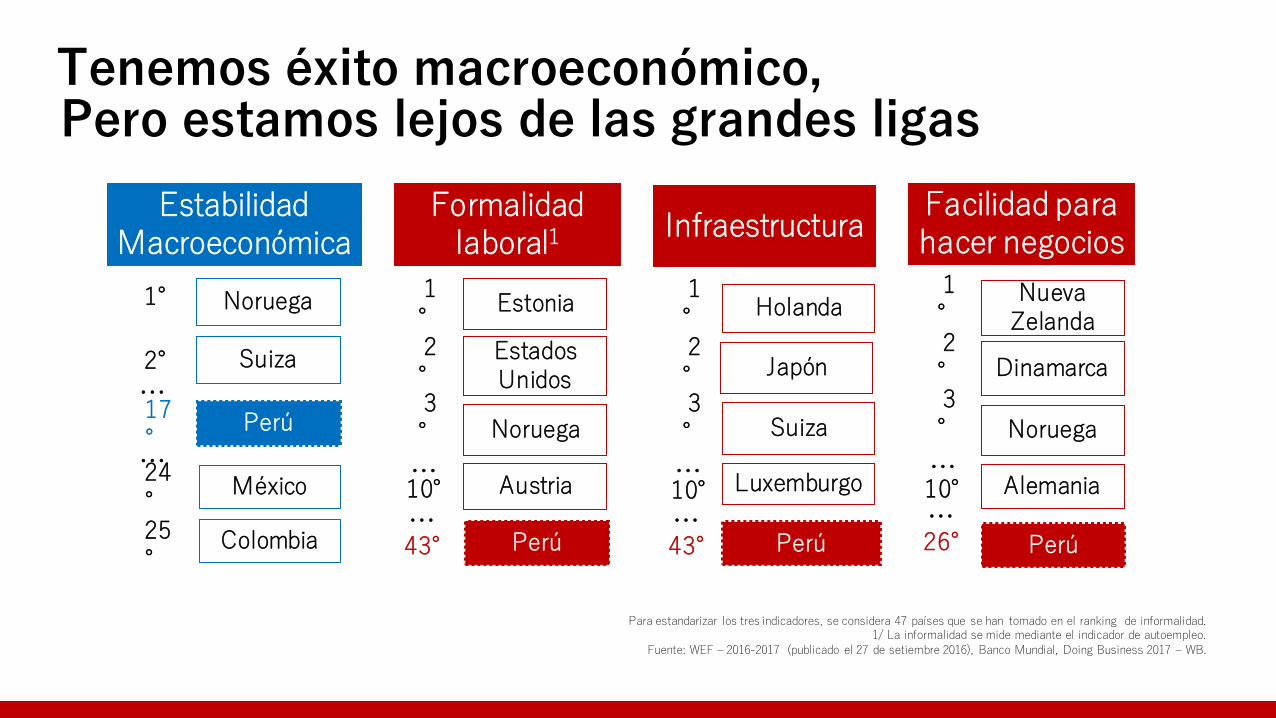

Estabilidad Macroeconómica

Colombia

Noruega

Suiza

México

Perú

5

1°

2°

17°

24°25°

…

…

Tenemos éxito macroeconómico,

43°

…

…

Formalidad laboral1

Infraestructura

2°

1°

3°

10°

Estonia

Estados Unidos

Noruega

Austria

Holanda

Japón

Suiza

Luxemburgo

Facilidad para hacer negocios

Nueva Zelanda

Dinamarca

Noruega

Alemania

Perú Perú Perú

2°

1°

3°

…

…26°

2°

1°

3°

…

…43°

10° 10°

Pero estamos lejos de las grandes ligas

Para estandarizar los tres indicadores, se considera 47 países que se han tomado en el ranking de informalidad.1/ La informalidad se mide mediante el indicador de autoempleo.

Fuente: WEF – 2016-2017 (publicado el 27 de setiembre 2016), Banco Mundial, Doing Business 2017 – WB.

Fuente: Global Competitiveness Report 2016/2017 – WEF; Doing Business 2017

¿Quizás como Canadá?No nos parecemos a ninguno de los tres

¿Como Estados Unidos?

Estados Unidos

Perú

Promedio OCDE

Francia

Canadá

Entorno Macroeconómico

Capital Humano

PrácticasLaborales

Facilidad para hacer negocios

Eficienciadel Estado

Infraestructura

¿Queremos ser como Francia?¿Cómo llegamos a ser un Estado moderno?

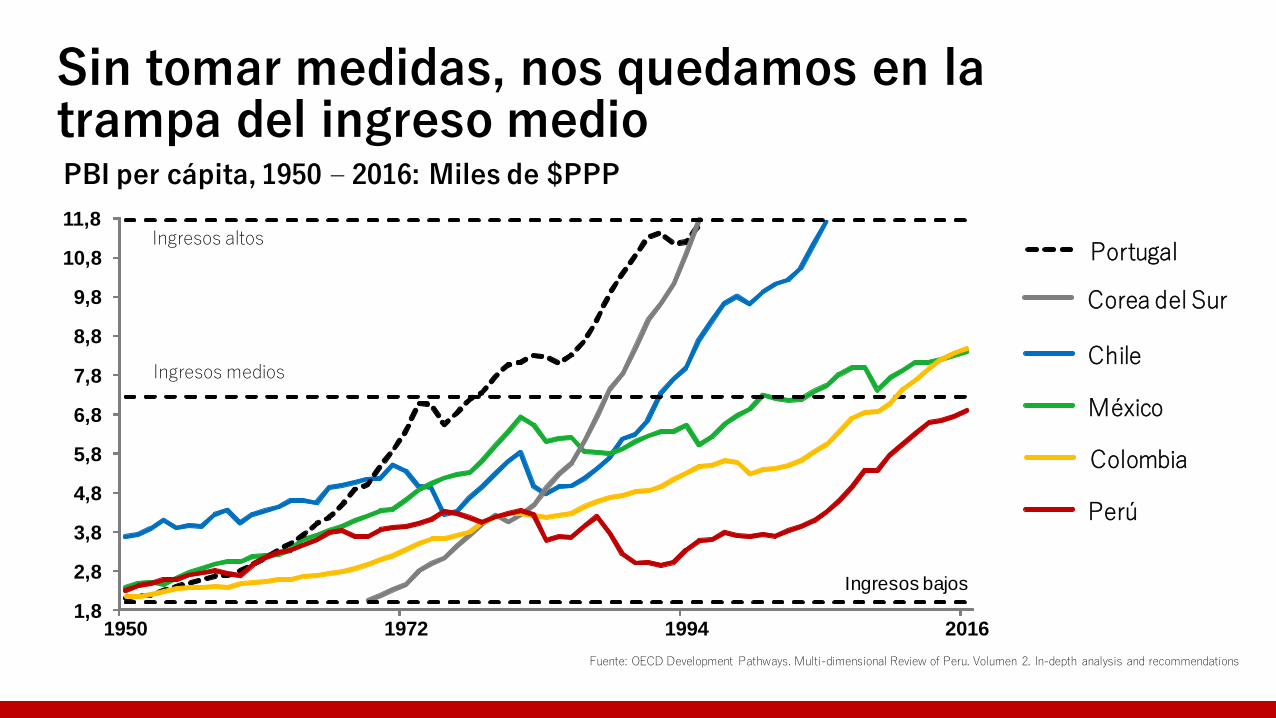

Fuente: OECD Development Pathways. Multi-dimensional Review of Peru. Volumen 2. In-depth analysis and recommendations

1,8

2,8

3,8

4,8

5,8

6,8

7,8

8,8

9,8

10,8

11,8

1950 1972 1994 2016

Chile

México

Perú

Portugal

Corea del Sur

Colombia

Ingresos altos

Ingresos bajos

Ingresos medios

PBI per cápita, 1950 – 2016: Miles de $PPP

Sin tomar medidas, nos quedamos en la trampa del ingreso medio

NECESITÁBAMOS UN CAMBIO DE DIRECCIÓN

Y ESO ES LO QUE HEMOS HECHO

PARA SEGUIR UNA NUEVA ESTRATEGIADEJAR ATRÁS

Ancla fiscal

Boom de infraestructura

Shock de competitividad y formalización

Destrabe regulatorio para un mejor clima de negocios

Alta dependencia de materias primas que están en caída

Baja productividad y alta informalidad

Ineficiente provisión de seguridad social

Excesivas barreras burocráticas y administrativas que traban la inversión

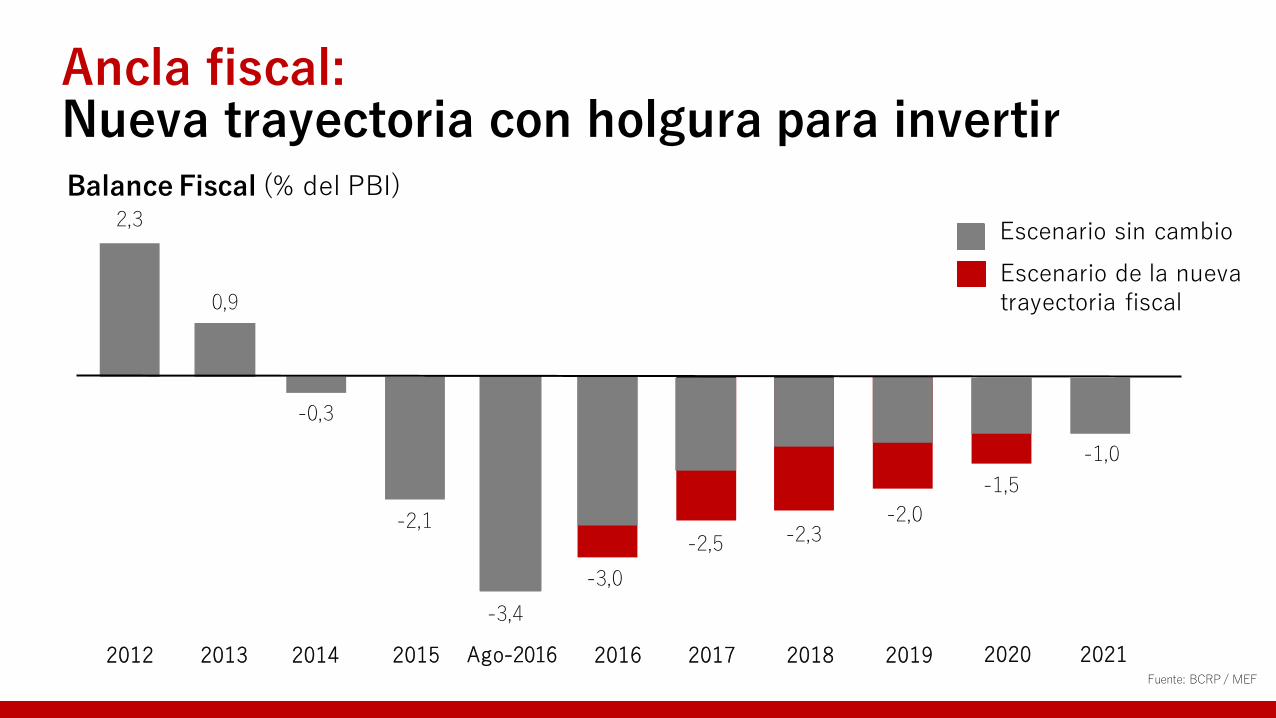

HEMOS CAMBIADO LA TRAYECTORIA FISCAL

Ancla fiscal:Nueva trayectoria con holgura para invertirBalance Fiscal (% del PBI)

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

2,3

0,9

-0,3

-2,1

Fuente: BCRP / MEF

Escenario de la nueva trayectoria fiscal

Escenario sin cambio

-1,0

-3,0

-2,5 -2,3-2,0

-3,4

-1,5

Ago-2016

Holgura que se traduce en cierre de brechas

Fuente: MEF

5 mil millones de soles por año

Más de 65 Colegios de Alto Rendimiento

Más de 12 Hospitales Regionales

Más de 900 Comisarías promedio

a nivel nacional

Más de 75 proyectos de nuevas conexiones

de agua y desagüe en la zona rural de la selva

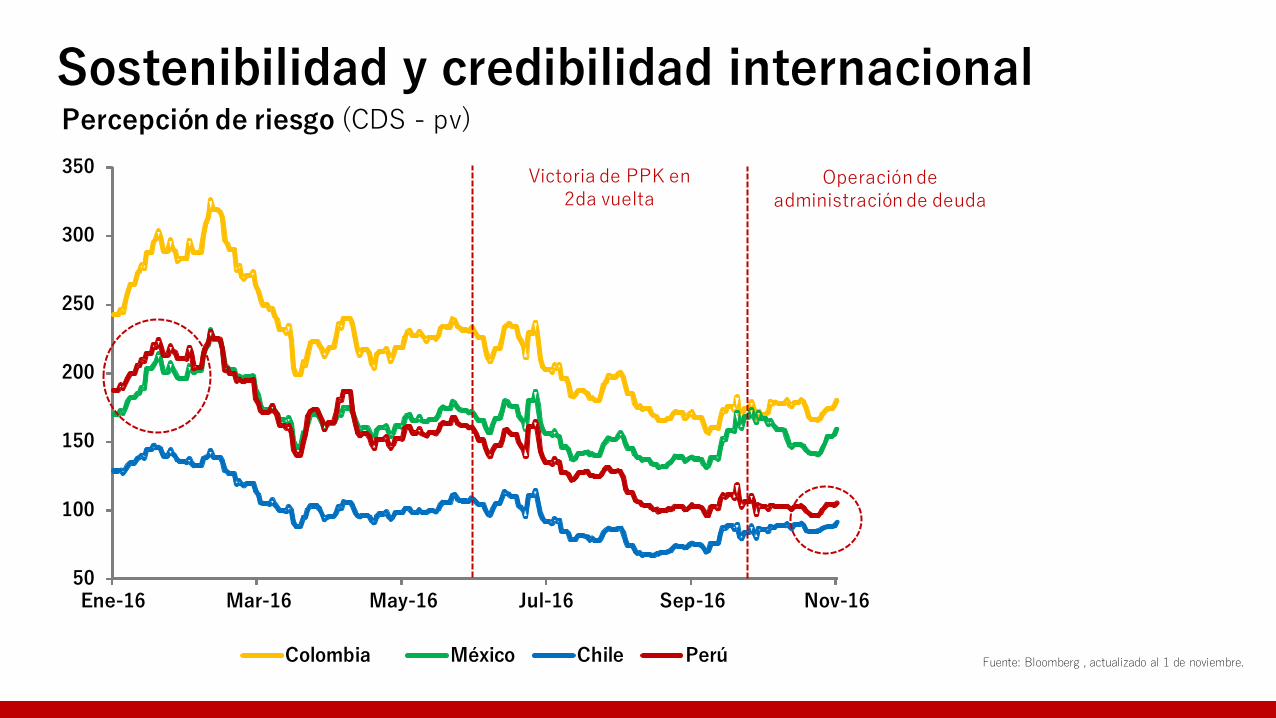

Percepción de riesgo (CDS - pv)

50

100

150

200

250

300

350

Ene-16 Mar-16 May-16 Jul-16 Sep-16 Nov-16

ChileColombia México Perú

Operación de administración de deuda

Victoria de PPK en 2da vuelta

Sostenibilidad y credibilidad internacional

Fuente: Bloomberg , actualizado al 1 de noviembre.

Y ESTA HOLGURA SOSTIENEUNA ESTRATEGIA DE INVERSIÓN

SIN PRECEDENTES

Boom de Infraestructura:Acelerar la inversión y cerrar brechas

Estrategia Sostenibilidad Priorización Capacidad

Plan Nacional de

Infraestructura

Fondo de Infraestructura Invierte.pe

Reforma de APPs y OxI

Destrabe de proyectos

Dinamismo

Agilidad

Asegurando inversiones de mayor impactoEstrategia en el cierre de brechas de infraestructura y predictibilidad sobre la cartera

• Impulsar proyectos sobre la base de metas de mediano plazo

• Inversiones con visión país

• Señal clara al sector privado

• Planificación fiscal

Previsión y financiamiento para las fases de riesgo del proceso de inversión privada (APP)

Plan Nacional de

Infraestructura

Fondo de Infraestructura

• Cubrir estudios, saneamiento predial y emisión de coberturas para proyectos prioritarios

• Proyectos a cargo de la nueva Proinversión

• Plazo de vigencia de 30 años y renovables

1. 2.

Promedio AP

Promedio OCDE

1/ El Índice de Complejidad Económica mide qué tan diversificada y compleja es la canasta exportadora de un país. Puede tomar valores de -2.5 a 2.5, donde valores más altos implican una mayor complejidad económicaFuente: Atlas de Complejidad Económica, WEF.

Perú2016

Perú 2021

-Diversificación

+Diversificación1

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

1,5 2,5 3,5 4,5 5,5 6,5 7,5

Div

ers

ific

ació

n E

co

nó

mic

a (

Pu

nta

je)

Infraestructura (Puntaje)

Despliegue de infraestructuraInversiones que diversifican nuestra economía

Agilidad

• Estrecha vinculación con cierre de brechas

• Más expeditivo: un solo documento a evaluar

• Inversión pública que tarde 50% menos de tiempo en proceso y con ejecución de 90% al 2019

Invierte.peReforma de

Proinversióny OxI

• Procesos simplificados y eficientes

• Mejores capacidades y mayor calidad

• Visión a largo plazo

• Mejores prácticas de gestión de proyectos

Agilizando procesos y mejorando calidadPriorización de inversión pública para mayor impacto y rapidez

3. Fortalecimiento de capacidades y optimización de procesos

4.

Priorización de proyectos de alto impactoCajamarca: Reducción de pobreza mediante paquete de infraestructura de servicios básicos

Fuente: INEI, MEF.

Despliegue de infraestructuraSuma de Monto de Inversión (US$MM con IGV)

Monto de inversión ejecutado

1.1 1.2

1.7 1.61.8

2.4

3.5

3.8

5.3

4.6

6.2

6.8

0

1

2

3

4

5

6

7

8

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

1/ Incluye inversión privada y pública. No considera el proyecto de Refinería de Talara.Fuente: MEF, Osinergmin, Ositran, ProInversión, Apoyo Consultoría.

Destrabando proyectos clavesSeguimiento y articulación de actores para dinamizar inversión

• Mesas de trabajo intersectorial

• Seguimiento al día a día de los proyectos

• Toma de decisión rápida y acciones coordinadas

Destrabe de proyectos

5. Proyectos de alto impacto priorizados

(En US$)

Priorizados

18 800 MM

en 100 días

17 200 MM en

1 600 MM

24 meses

Destrabados

1/ Destrabe considera avances en adendas de bancabilidad, operatividad, expropiaciones, entre otros.Fuente: MEF, ProInversión

PERO ADEMÁS DE INVERSIÓN

NECESITAMOS APOSTAR POR LA PRODUCTIVIDAD

Efectividad Calidad SimplicidadEficiencia

Shock de Competitividad y Formalización:Incrementar productividad y mejorar clima de negocios

Simplificación Eficiencia Calidad

Reforma del Sistema

Tributario

Transformación de SUNAT

Mejora del Sistema de Protección

Social

Destrabe administrativo

Modernización

Ampliaremos la base tributaria

2015: Estructura de la recaudación por segmento de contribuyentes1

8 063(8,9%)

Recaudación(en millones de soles)

Categorías

Personasnaturales5

Micro empresa4

Mega y gran empresa2

596(31,1%)

1 245(64,8%)

76(4%)

2,5(0,1%)

56 256(61,9%)

22 950(25,3%)

3 631(4%)

Contribuyentes(%, en miles)

Pequeña y mediana empresa3

1/ Considera los ingresos recaudados por la SUNAT.2/ En base a la clasificación de Mega, Top y Grandeestablecida para el año 2015.3/ Pequeñas y medianas empresas en base a laclasificaciónde la Ley N°30056.4/ En base a la clasificación de MIPYMES establecidoen la Ley N°30056.5/ Incluye a la personas naturales (PPNN) queefectuaron pagos.

Fuente: SUNAT, INEI.

61,9% de la tributación depende del 0,1% de los contribuyentes

PAGAR IMPUESTOS YA NO SERÁ MÁS DIFÍCIL

QUE GANAR EL DINERO PARA HACERLO

Una nueva SUNAT con S de SimpleGestión del riesgo y acercamiento al pequeño contribuyente

Nuevos objetivos e incentivos

Simplificación administrativa

Base tributaria

Evasión

Brecha de pagos

Perú 2016

Perú 2021

0

5

10

15

20

25

30

35

20 40 60 80 100

Eficiencia del IGV 1/ (% del consumo privado)

Tas

a IG

V

Menores tasas, mayor eficiencia y ampliación de base tributaria(tasa de IGV y eficiencia)

1/ Ratio entre recaudación y consumo privado multiplicado por la tasa del IGV, también conocido como Eficiencia –C.Fuente: Lora (2012); Sokolovska y Sokolovskyi (2015); Banco Mundial; CEPAL (2016).

Productividad llegará a la MYPEBaja productividad se encuentra concentrada en pequeñas empresas

2015: Estructura del empleo y productividad

11,3(71%)

1,4(9%)

3,2(20%)

227

172

100

Segmento Empresarial

Mediana empresa

Gran empresa

1/ Se ha aproximado la productividad a través de los salarios promedio de los trabajadores de cada segmento empresarial.

Fuente: INEI.

Empleos(%, en millones)

Pequeña empresa

Productividad1

(Índice base pequeña empresa = 100)

Pocos beneficios

Altos costos25%

Empleos Formales

75% Empleos

Informales

Formalidad más atractivaReducción de costos y aumento de beneficios

Fuente: MEF, INEI.

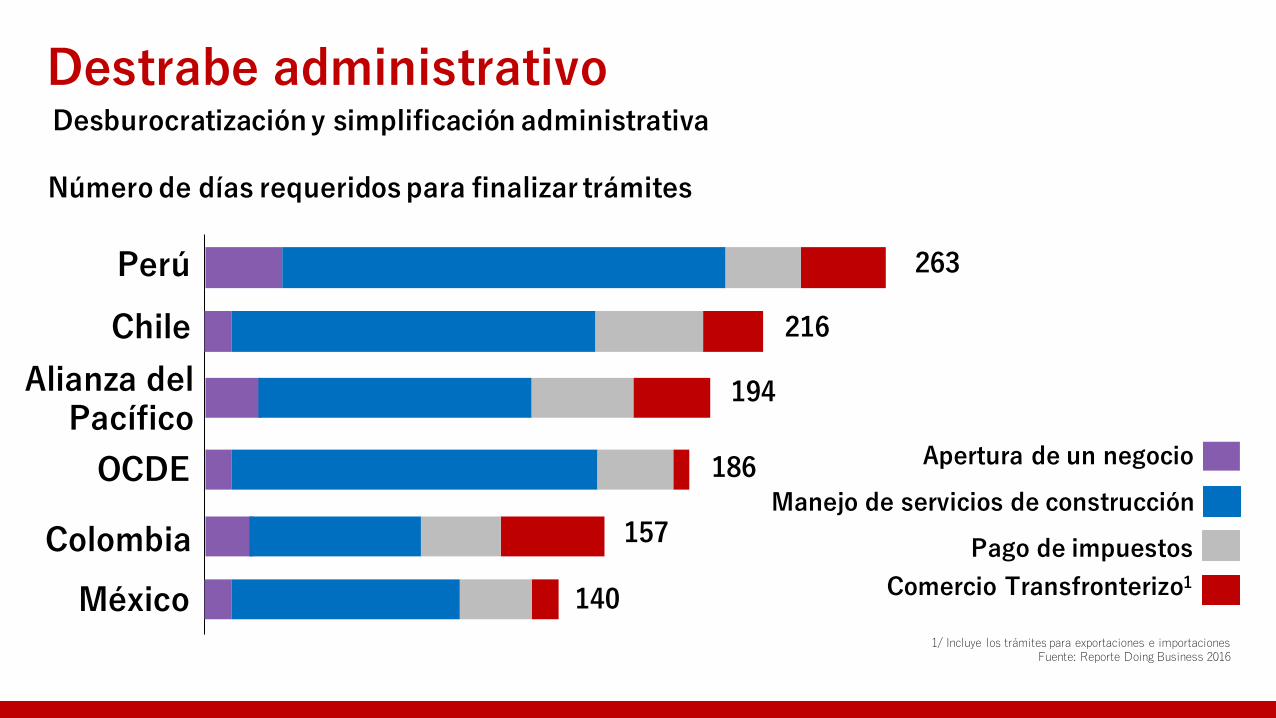

1/ Incluye los trámites para exportaciones e importacionesFuente: Reporte Doing Business 2016

Perú

Chile

OCDE

Colombia

México

Alianza del Pacífico

263

216

194

186

157

140 Comercio Transfronterizo1

Pago de impuestos

Manejo de servicios de construcción

Apertura de un negocio

Destrabe administrativoDesburocratización y simplificación administrativa

Número de días requeridos para finalizar trámites

SEGUIMOS PREPARANDO MÁS MEDIDAS

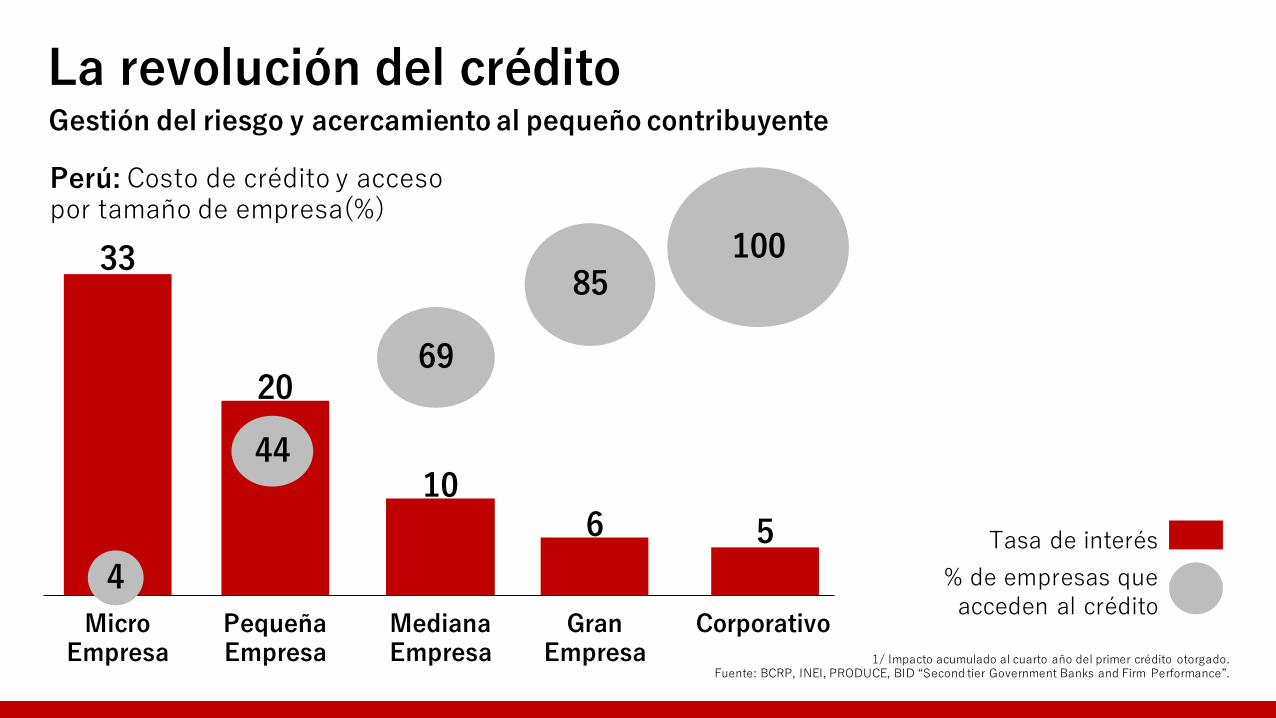

La revolución del crédito

Perú: Costo de crédito y acceso por tamaño de empresa(%)

Gestión del riesgo y acercamiento al pequeño contribuyente

1/ Impacto acumulado al cuarto año del primer crédito otorgado.Fuente: BCRP, INEI, PRODUCE, BID “Second tier Government Banks and Firm Performance”.

MicroEmpresa

PequeñaEmpresa

MedianaEmpresa

GranEmpresa

Corporativo

33

20

106 5 Tasa de interés

4

44

69

85100

% de empresas que acceden al crédito

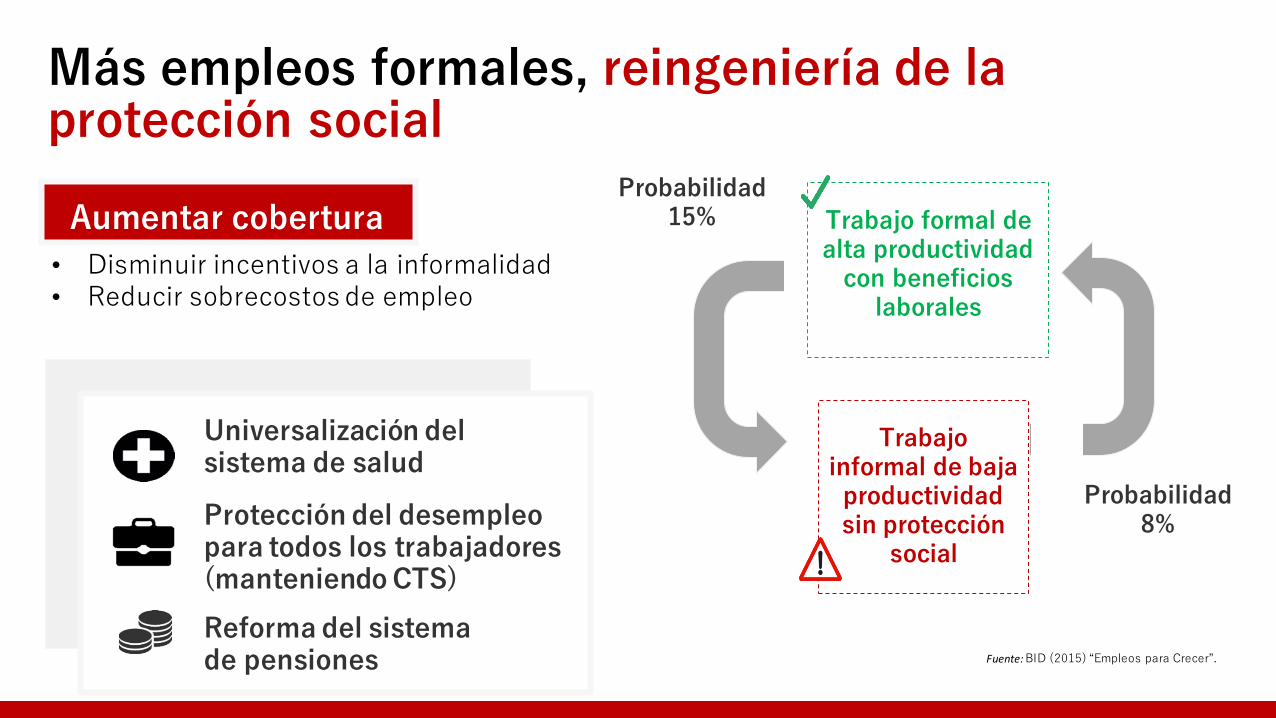

Trabajo formal de alta productividad

con beneficios laborales

Probabilidad15%

Trabajo informal de baja

productividad sin protección

social

Probabilidad8%

Más empleos formales, reingeniería de la protección social

Universalización del sistema de salud

Protección del desempleo para todos los trabajadores (manteniendo CTS)

Reforma del sistema de pensiones

Aumentar cobertura

• Disminuir incentivos a la informalidad• Reducir sobrecostos de empleo

Fuente: BID (2015) “Empleos para Crecer”.

Y PARA AVANZAR MÁS RÁPIDO

TRABAJEMOS EN EQUIPO

NUESTROS COMPROMISOS

20161 2021

PBI

Inversión privada

Inversión en infraestructura

Productividad

Formalidad laboral

Crecimiento > 5%Crecimiento de 4%

20% del PBI17,7% del PBI

6,2% del PBI4,8% del PBI

Crecimiento anual de 1,5%Caída anual de 0,5%

40%27%

Evasión e incumplimiento30% de incumplimiento del IGV 20% de incumplimiento del IGV

1/ Situación estimada al cierre 2016.2/ Incluye evasión y morosidad.Fuente: BCRP, MEF, WEF, FMI

ENCENDIENDO LOS MOTORES DE

LA ECONOMÍA