EL TRANSPORTE PORTUARIO EN GALICIA: UN … · en su seno una serie actividades de alto valor...

24

1 EL TRANSPORTE PORTUARIO EN GALICIA: UN FACTOR CLAVE PARA EL DESARROLLO REGIONAL. José Antonio Díaz Fernández. Universidad de Santiago de Compostela. Instituto Universitario de Estudios de Desenvolvemento Económico de Galicia (IDEGA). Instituto Universitario de Estudios Marítimos (IUEM). Instituto Gallego de Estudios del Transporte y las Infraestructuras (IGETI). Teléfono. 981-563100; ext. 14.439. 981-667435. E-mail: [email protected] ABSTRACT Containered maritime traffic is greater and greater and, at the same time, there are less insuperable technical barriers to the increase of vessel size. The question lies on knowing how fast this change will be carried out; how the estimation of these repercussions throughout ports will be announced; and which challenges the terminals will have to face so as to handle these units and their cargoes. As far as shipping companies try and have to balance the reduction in the available costs with the advantage of the maintenance of a wide net of port berths, it could happen they had exceeded the point of balance, what would not be desirable, since it could mean the constraint of vessel size increase. Ports constitute a momentous support to boost foreign trade and competitiveness of Galician economy, becoming driving forces of local and regional development, able to produce an important economic and social impact in their environment. These infrastructures, apart from being a link in the maritime transport chain, are considered nodes of modal transference and logistic platforms, holding a series of activities with high added value that exceed the load, unload and storage activities. Therefore, it is necessary to combine the necessary port development, derived from the exigencies in shipping and

Transcript of EL TRANSPORTE PORTUARIO EN GALICIA: UN … · en su seno una serie actividades de alto valor...

1

EL TRANSPORTE PORTUARIO EN GALICIA: UN FACTOR

CLAVE PARA EL DESARROLLO REGIONAL.

José Antonio Díaz Fernández. Universidad de Santiago de Compostela. Instituto

Universitario de Estudios de Desenvolvemento Económico de Galicia (IDEGA). Instituto

Universitario de Estudios Marítimos (IUEM). Instituto Gallego de Estudios del Transporte

y las Infraestructuras (IGETI). Teléfono. 981-563100; ext. 14.439. 981-667435. E-mail:

ABSTRACT

Containered maritime traffic is greater and greater and, at the same time, there are

less insuperable technical barriers to the increase of vessel size. The question lies on

knowing how fast this change will be carried out; how the estimation of these repercussions

throughout ports will be announced; and which challenges the terminals will have to face so

as to handle these units and their cargoes. As far as shipping companies try and have to

balance the reduction in the available costs with the advantage of the maintenance of a wide

net of port berths, it could happen they had exceeded the point of balance, what would not

be desirable, since it could mean the constraint of vessel size increase.

Ports constitute a momentous support to boost foreign trade and competitiveness of

Galician economy, becoming driving forces of local and regional development, able to

produce an important economic and social impact in their environment. These

infrastructures, apart from being a link in the maritime transport chain, are considered

nodes of modal transference and logistic platforms, holding a series of activities with high

added value that exceed the load, unload and storage activities. Therefore, it is necessary to

combine the necessary port development, derived from the exigencies in shipping and

2

maritime transport, with the development of the urban premises demanded by its

population. In this sense, the current document concludes with an analysis about the

necessary, though difficult, co-existence between both realities, trying to carry out a

prospective work about city-port relations in future years.

Keywords:

Crowding-in, crowding-out, conectividad, evaluación del potencial de desarrollo

endógeno, Redes Transeuropeas del Transporte (R.T.E.-T), Plan Director de

Infraestructuras (PDI), Autopistas del Mar, Short Sea Shipping.

RESUMEN.

Cada vez es mayor el tráfico marítimo llevado a cabo por los buques

portacontenedores y a su vez existen menos barreras técnicas insuperables para el aumento

de tamaño de dichos buques. La cuestión radica en conocer con qué rapidez se llevará a

cabo dicha transformación; cómo se conocerá la estimación de las repercusiones sobre los

puertos; y cuáles pueden ser los desafíos que habrán de afrontar las terminales para el

manejo de dichas unidades y de sus cargas. En la medida que las compañías navieras

intentan y deben nivelar las reducciones de los costes disponibles con las ventajas del

mantenimiento de una amplia red de atraques portuarios podría ocurrir que hubiera

sobrepasado un punto de equilibrio, que no sería deseable superar, por lo que se podría

asistir a una limitación del crecimiento del tamaño de las embarcaciones.

Los puertos constituyen un apoyo trascendental para potenciar el comercio exterior y la

competitividad de la economía gallega, pudiéndose convertir en motores de desarrollo local

y regional, capaces de producir un importante impacto económico y social en su entorno.

Estas infraestructuras, además de ser un eslabón en la cadena del transporte marítimo,

tienen la condición de nodos de transferencia modal y de plataformas logísticas, albergando

en su seno una serie actividades de alto valor añadido que exceden las de carga, descarga y

almacenamiento. Así, es necesario compatibilizar el necesario desarrollo portuario,

derivado de las exigencias de la navegación y transporte marítimo, con el desarrollo del

recinto urbano producido a requerimientos de su población. En este sentido, el presente

trabajo concluye con un análisis de la necesaria, aunque difícil, coexistencia entre ambas

realidades intentando realizar una labor prospectiva acerca de las relaciones puerto-ciudad

en años venideros.

3

I. Los tráficos portuarios registrados en los puertos gallegos de interés general:

una fortaleza para el desarrollo económico regional.

Las infraestructuras de transporte portuarias de Galicia constituyen uno de los

principales activos con los que cuenta la planificación económica regional para alcanzar un

modelo de crecimiento endógeno.1 La vitalidad económica de estas infraestructuras del

transporte nos explica como a tenor de los flujos de mercancías, capitales, trabajo e

información que penetran por las mismas, pueden ser considerados como unos verdaderos

centros neurálgicos de la actividad productiva regional y nacional. Así pues, es en razón a

la operatividad de este tipo de infraestructuras del transporte, los cuales funcionan en la

cadena intermodal a modo de centros nodales distribuidores del tráfico de mercancías, uno

de los enclaves territoriales que dan origen a la conformación de las zonas de actividad

logística (ZAL)2 o también conocidos genéricamente como centros logísticos intermodales

del transporte.

En la tabla nº 1 podemos analizar convenientemente el valor de la cuota de mercado

que totaliza de manera individualizada cada una de las diferentes modalidades del

transporte que están concurriendo en la cadena intermodal del transporte con base

operativa fijada en Galicia. Los registros computados nos señalan como los tráficos de

mercancías movilizados por vía marítima totaliza unos valores muy considerables. Ahora

bien, cabe destacar que el valor de los tráficos movilizados por la carretera únicamente

engloba a los transportes urbanos realizados en transporte colectivo de viajeros. Por otro

lado, los registros de la carretera no se encuentran referidos a los valores unitarios de los

tráficos de mercancías movilizadas con matriz de viaje O-D en Galicia y éstas expresadas

en términos de Tn. Si se analizase la demanda de transporte que evidencia la Encuesta

Permanente de Movilidad de Mercancías por Carretera podríamos descubrir como los

valores alcanzados por esta modalidad del tráfico la posicionan en el primer lugar del

ranking de las modalidades de transporte que participan en el mercado. El perfil de la

demanda potencial de viaje correspondiente al tráfico de mercancías movilizada por la

1 Para un conocimiento detallado sobre el potencial de desarrollo endógeno consúltese a VÁZQUEZ BARQUERO, A. Desarrollo, redes e innovación. Lecciones sobre desarrollo endógeno, pág., 181 y sig., Edit. Pirámide. 1999. Madrid. 2 RODRÍGUEZ DAPENA, A. (Direc.) Guía para el desarrollo zonas de actividades logísticas portuarias, pág., 159, y sig., 2ª Edición. Edit. Ministerio de Fomento. Puertos del Estado. 2002. Madrid.

4

carretera nos explica como esta modalidad es la que se ajusta mejor a las exigencias de la

demanda, toda vez que es capaz de efectuar los desplazamientos puerta a puerta. Por tanto,

la potencialidad de la permeabilización territorial la erige como el modo más idóneo para

tráficos de corta escala: locales, provinciales, intrarregionales e interregionales. En

resumidas cuentas, el transporte de mercancías por carretera ostenta unos registros

importantes porque se adapta mejor a las necesidades del mercado interior regional y

español.

En la tabla que se sigue se puede advertir como los valores del tráfico de mercancías

totalizados por los puertos ostenta una posición de privilegio en el ranking regional. Entre

los valores computados en términos agregados se puede examinar la participación de la red

gallega de puertos de interés general del Estado y la propia red portuaria de puertos de

interés de la Comunidad Autónoma de Galicia. Los registros totalizados por dicha

modalidad nos ponen de manifiesto como la operatividad del transporte portuario es el que

mejor se adapta para atender a las necesidades de nuestro comercio exterior. En este

sentido, los tráficos transoceánicos movilizados por vía marítima tienden a exponer a esta

modalidad de desplazamiento como hegemónica. La razón que cabe imputar es que los

costes finales correspondientes a la movilización de mercancías por esta modalidad del

transporte resultan más competitivos por cada unidad transportada que si la misma fuese

movilizada por una modalidad de transporte alternativa. Entre los registros de la tabla que

se analiza se encuentran computados los valores correspondientes al transporte de

mercancías y pasajeros movilizados por los puertos de interés de la Comunidad Autónoma

de Galicia. La importancia de este registro es doble. Desde el prisma de los flujos de

mercancías, la participación de los puertos de interés general de la Comunidad Autónoma

nos explica como la comercialización de esta oferta pública de transporte resulta

competitiva respecto de los puertos de interés general en estándares de política tarifaria.

Los precios con los que se grava a los clientes potenciales el acceso a los servicios de estas

terminales resultan ser tarifariamente más baratos que los de interés general. Por tanto,

estas terminales portuarias resultan idóneas para las producciones finales de las PYMES

(tejido productivo de las áreas locales de dichos puertos). Por lo que hace referencia a los

viajeros movilizados, los registros alcanzados resultan de considerable peso. La razón a

argumentar en esta oportunidad no es otra que la que nos expone que en estas terminales

5

portuarias existe la prestación regular de servicio de viajeros destinada a movilizar a la

demanda de viaje con matriz O-D fijada entre el continente y las islas gallegas habitadas

(Ons), los desplazamientos insulares por motivos turísticos, la oferta de servicios

estacionales por motivos turísticos, los transportes regulares de población entre los

márgenes de las rías gallegas: transporte Vigo-Península del Morrazo, Ferrol-Ría, etc.

En último lugar, los valores del transporte de mercancías y viajeros alcanzados por

el ferrocarril nos explican como esta modalidad de desplazamiento se ajusta a las

necesidades reales del sistema productivo gallego. Ahora bien, los tráficos regionales por

ferrocarril presentan como características más reseñables los siguientes:

1) Se trata de mercancías muy voluminosas. Por tanto, los tráficos ferroviarios

corresponden a la movilización de materia prima en bruto. Los ejemplos más destacables

son los materiales para la construcción: gravas, arenas, cemento, yesos, granito, pizarra,

etc., maderas, grano, avena, centeno, etc.

2) Las mercancías movilizadas resultan ser poco exigentes en estándares de

accesibilidad territorial en llegar a los mercados salvo la movilización ferroviaria de

vehículos procedentes de la factoría Citroën Hispania.

3) Las mercancías movilizadas no presentan un importante valor a las mermas de la

movilización por vía ferroviaria.

4) Las mercancías mayoritariamente movilizadas por vía ferroviaria son de bajo

valor añadido al ser comercializadas en los mercados, ello salvo la movilización de los

automóviles nacionales e internacionales.

Tabla nº 1

Evolución del transporte de mercancías y pasajeros según la modalidad del desplazamiento

para 2001 y 2002.

Mercancías. Pasajeros. Modalidad. 2001 2002 % 2002/2001 2001 2002 % 2002/2001

Carretera.(1) 73.164 78.967 7,9 57.598 56.598 -1,3 Ferrocarril.(2) 2.491.410 3.445.910 38,3 5.807.146 5.891.319 1,4 Marítimo.(3) 27.397.529 29.434.803 7,4 83.362 104.110 24,9 Marítimo.(4) 1.576.079 1.505.153 -4,5 645.612 645.041 -0,1 Aéreo. 8.688.514 7.351.824 -15,4 2.685.156 2.513.250 -6,4

6

Fuente: INE. Ministerio de Fomento. Puertos del Estado. Portos de Galicia. RENFE.

AENA. Elaboración propia.

(1) Los datos correspondientes al transporte por carretera están únicamente referidos al transporte

urbano por autobús. Los valores corresponden a miles de Tn de mercancías movilizadas y a miles

de personas movidas por transporte público colectivo de viajeros en carretera.

(2) Según la suma de los tráficos de origen y destino. Los valores corresponden a miles de Tn de

mercancías movilizadas por ferrocarril. Los datos de viajeros por tren están contabilizados en

miles.

(3) Tráficos contabilizados en los puertos de interés general del Estado. Los datos están computados

en miles de Tn movilizadas.

(4) Tráficos contabilizados en los puertos de interés de la Comunidad Autónoma. Los datos están

computados en miles de Tn movilizadas.

En el marco de las tablas nº 2 y 3 se puede examinar cuál ha sido el volumen de

negocio movilizado por los puertos gallegos de interés general para el lapso 1995-2003. Por

una parte, si nos fijamos en la participación individualizada de los puertos gallegos respecto

del conjunto español advertimos la importancia que ostenta A Coruña (4,25 %) y Ferrol

(2,68 %).

Tabla nº 2

Evolución de los tráficos portuarios en la red gallega de puertos de interés general. (Miles

de Tn.).

Período 1995-2003

A Coruña. Ferrol-San

Ciprián.

Marín-Pontevedra.

Vigo. Vilagarcía. Galicia. España.

1995 12.209 6.896 1.324 3.075 589 24.724 288.391

1997 11.355 7.256 1.284 2.973 672 23.540 288.129

1999 12.242 7.821 1.460 3.400 1.084 26.007 301.793

2003 13.966 8.814 1.520 3.674 1.338 29.312 327.858

% p s/E 4,25 2,68 0,46 1,12 0,40 8,84 100 Fuente: Puertos del Estado. Elaboración propia.

Los registros de la tabla nº 3 nos proporcionan una destacada información a propósito de la

naturaleza de las mercancías movilizadas en Galicia en el intervalo 1995-2003. Si se

analizan los registros computados se obtienen tres conclusiones clave. En primer lugar, el

principal segmento de mercado totalizado por los puertos gallegos de interés general es el

correspondiente a graneles líquidos. La importancia de este tipo de tráfico resulta de la

destacada demanda de materia prima que la Refinería Repsol YPF presenta. La

7

movilización de este tipo de mercancías se efectúa en el puerto de A Coruña. En línea de

importancia con lo indicado, el segundo segmento de mercancías que totaliza los registros

más relevantes es el correspondiente a los graneles sólidos. Los puertos que ostentan unos

tráficos más importantes son los de Ferrol-San Cibrao y A Coruña. El primero trata de

atender las demandas de materia prima de carbón y aluminio para la Central Térmica de As

Pontes de García Rodríguez y la Central Alúmina-Aluminio localizada en San Cibrao

(Lugo). Los flujos de graneles sólidos de A Coruña más representativos son los

correspondientes al tráfico de carbones para la Central Térmica de Meirama (Cerceda), así

como los tráficos de cementos y aluminio. La tercera de las conclusiones que se pueden

extraer de los valores consignados internamente en la tabla es aquella que nos explica la

baja potencialidad que ostenta el movimiento de mercancía general, y de ella aún resulta

más baja la canalizada por contenedor. Este handicap penaliza en extremo a la dinámica

económica de Galicia. El crecimiento de las mercancías movilizadas por contenedor nos

presenta como consecuencias más destacables para el potencial de desarrollo endógeno

regional3 lo siguiente:

1) Atracción de capitales foráneos destinados a radicarse en la estructura productiva

gallega. En efecto, se trata de la llegada de inversión extranjera directa (IED) destinada a

radicarse en el territorio gallego.

2) La dinamización y diversificación del tejido productivo regional al producirse la

progresiva modernización de la estructura empresarial gallega, por cuanto la misma se debe

de adaptar a las exigencias de una economía abierta hacia el mercado y competitiva en

estándares de calidad y precio.

3) La necesidad de acometer estrategias económicas de mercado que pasan

necesariamente por la definición de Planes de Empresa. La configuración de estos modelos

de planificación debe estar orientada a originar una ganancia de posiciones de las empresas

en el ámbito de una economía internacionalizada y competitiva. Por tanto, se hace

menester que las líneas de actuación a instrumentar aboguen abiertamente por la

incorporación de capital intensivo a los procesos intermedios de producción y organización

empresarial. Asimismo, resulta de interés que las empresas realicen esfuerzos inversores

3 ROMER, M. P. The Origins of Endogenous Growth, pág., 3-22, en: The Journal of Economic Perspectives, Vol. 8. 1994.

8

destinados a mejorar la capacitación y cualificación técnico-profesional del cuadro de

recursos humanos al público efecto de incrementar las ratio de productividad/empleado.

Tabla nº 3

Evolución del transporte portuario alcanzado en los puertos de interés general del Estado de

Galicia según la naturaleza de los tráficos. Valores en Mil. Tn.

Naturaleza de las mercancías.

1995 1997 1999 2003

Graneles líquidos. 9.314 8.492 9.245 10.161 Graneles sólidos. 3.147 3.544 3.989 4.402

Mercancía general.

2.286 2.479 2.743 2.937

Mercancía general convencional.

573 840 965 1.095

Mercancía general neta en

contenedor.

289 225 281 370

Tara de contenedores.

23.322 22.268 24.554 27.674

Tráfico de Mercancías.

470 643 760 825

Tráfico Local. 644 485 546 660 Avituallamiento. 289 144 147 153

Pesca. 24.724 23.540 26.007 29.312 Tráfico total. 88.097 112.500 140.600 177.660 Contenedores

(Teus). 0 0 0 0

Resto de Contenedores.

1995 1997 1999 2003

Vehículos en régimen de pasaje

(Mill. de unidades.)

-- 840 965 1.095

Mercancía general neta en

contenedor.

-- 0 0 0

Tara de contenedores.

-- 0 0 0

Contenedores (TEUS).

Fuente: Puertos del Estado. Elaboración propia.

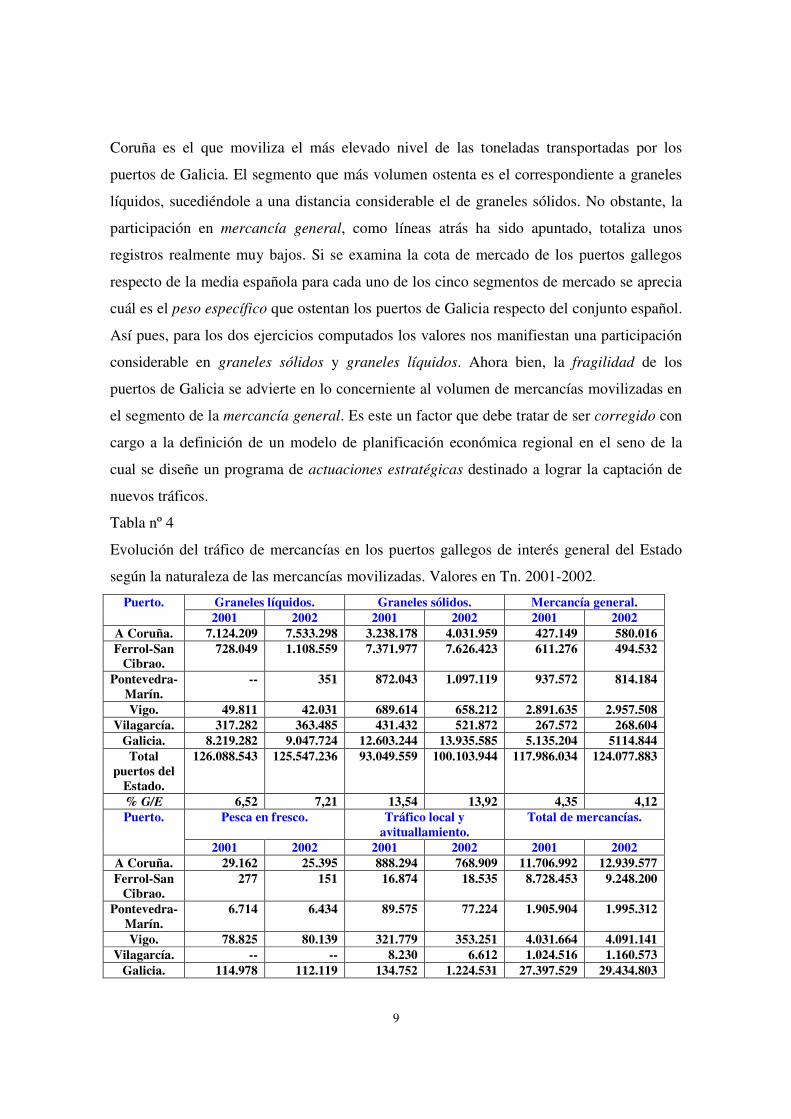

En las tablas nº 4 y 5 se presenta un corte radiográfico correspondiente al volumen

de negocio expresado en términos de movimiento de mercancías movilizadas por los

puertos gallegos de interés general y los de interés general de la Comunidad Autónoma.

Los valores consignados en el ámbito de la tabla nº 4 nos muestran con detalle cuál es el

segmento del transporte marítimo en el cual se encuentra especializado cada uno de los

puertos gallegos de interés general. Los datos no ofrecen duda alguna. El puerto de A

9

Coruña es el que moviliza el más elevado nivel de las toneladas transportadas por los

puertos de Galicia. El segmento que más volumen ostenta es el correspondiente a graneles

líquidos, sucediéndole a una distancia considerable el de graneles sólidos. No obstante, la

participación en mercancía general, como líneas atrás ha sido apuntado, totaliza unos

registros realmente muy bajos. Si se examina la cota de mercado de los puertos gallegos

respecto de la media española para cada uno de los cinco segmentos de mercado se aprecia

cuál es el peso específico que ostentan los puertos de Galicia respecto del conjunto español.

Así pues, para los dos ejercicios computados los valores nos manifiestan una participación

considerable en graneles sólidos y graneles líquidos. Ahora bien, la fragilidad de los

puertos de Galicia se advierte en lo concerniente al volumen de mercancías movilizadas en

el segmento de la mercancía general. Es este un factor que debe tratar de ser corregido con

cargo a la definición de un modelo de planificación económica regional en el seno de la

cual se diseñe un programa de actuaciones estratégicas destinado a lograr la captación de

nuevos tráficos.

Tabla nº 4

Evolución del tráfico de mercancías en los puertos gallegos de interés general del Estado

según la naturaleza de las mercancías movilizadas. Valores en Tn. 2001-2002.

Graneles líquidos. Graneles sólidos. Mercancía general. Puerto. 2001 2002 2001 2002 2001 2002

A Coruña. 7.124.209 7.533.298 3.238.178 4.031.959 427.149 580.016 Ferrol-San

Cibrao. 728.049 1.108.559 7.371.977 7.626.423 611.276 494.532

Pontevedra-Marín.

-- 351 872.043 1.097.119 937.572 814.184

Vigo. 49.811 42.031 689.614 658.212 2.891.635 2.957.508 Vilagarcía. 317.282 363.485 431.432 521.872 267.572 268.604

Galicia. 8.219.282 9.047.724 12.603.244 13.935.585 5.135.204 5114.844 Total

puertos del Estado.

126.088.543 125.547.236 93.049.559 100.103.944 117.986.034 124.077.883

% G/E 6,52 7,21 13,54 13,92 4,35 4,12 Pesca en fresco. Tráfico local y

avituallamiento. Total de mercancías. Puerto.

2001 2002 2001 2002 2001 2002 A Coruña. 29.162 25.395 888.294 768.909 11.706.992 12.939.577 Ferrol-San

Cibrao. 277 151 16.874 18.535 8.728.453 9.248.200

Pontevedra-Marín.

6.714 6.434 89.575 77.224 1.905.904 1.995.312

Vigo. 78.825 80.139 321.779 353.251 4.031.664 4.091.141 Vilagarcía. -- -- 8.230 6.612 1.024.516 1.160.573

Galicia. 114.978 112.119 134.752 1.224.531 27.397.529 29.434.803

10

Total puertos del

Estado.

267.625 246.081 11.427.629 11.405.607 348.819.390 361.380.751

% G/E 42,96 45,56 11,59 10,74 7,85 8,15 Fuente: Ministerio de Fomento. Anuario Estadístico. Puertos del Estado. Autoridad

Portuaria. Elaboración propia.

Los valores tabulados en la tabla nº 5 nos ponen a la luz cuál es la cota de mercado

alcanzada por los puertos de interés de la Comunidad Autónoma de Galicia en los

segmentos de la mercancía general y graneles sólidos. Si se examinan los registros y se

comparan con los totalizados por los puertos de interés general se cae en la cuenta de que

los mismos no tienen parangón alguno y estos últimos se encuentran muy distanciados de

los anteriores. No obstante lo anterior, es menester realizar dos precisiones básicas respecto

de los registros correspondientes al capítulo de las mercancías entradas o salidas de este

tipo de puertos. Para empezar, el principal segmento del mercado en el cual participan

dichos puertos es el correspondiente a pesca en fresco (este registro se encuentra reflejado

en los valores totales en términos agregados). En segundo lugar, si se examinan los valores

de los puertos de Ribadeo,Viveiro-Celeiro, Cee, A Pobra do Caramiñal y Sta. Uxía de

Ribeira se advierte como estos puertos alcanzan un movimiento de mercancías destacable y

su tendencia presente es hacia un crecimiento autosostenido. La especialización de estas

terminales portuarias viene del lado de la comercialización de unos servicios atractivos en

estándares de calidad, así como también de la instrumentación de una política tarifaria más

competitiva que la de los puertos de interés general.

Tabla nº 5

Movimiento total de mercancías movilizadas en la red de puertos de interés de la

Comunidad Autónoma de Galicia según la naturaleza de las mercancías. Flujos de

mercancías cargadas y descargadas en 2002. Valores en Tn.

Puerto. Graneles Sólidos. Mercancía general. Total. Ribadeo. 153.308 185.629 338.937 Burela. 29.932 4.352 34.284

Viveiro-Celeiro. 156.616 2.404 159.020 Cariño. 584.055 -- 584.055 Laxe. 2.250 9.338 11.588 Sada. 5.362. 1.902 7.534 Cee. 146.656 1.273 147.929

Muros. -- -- -- Corcubión. -- -- -- A Pobra do Caramiñal.

9.012 115.856 124.868

11

Sta. Uxía de Ribeira. 7.159 89.779 96.938 Total. 1.094.620 410.533 1.505.153

Fuente: Portos de Galicia. IGE. Elaboración propia.

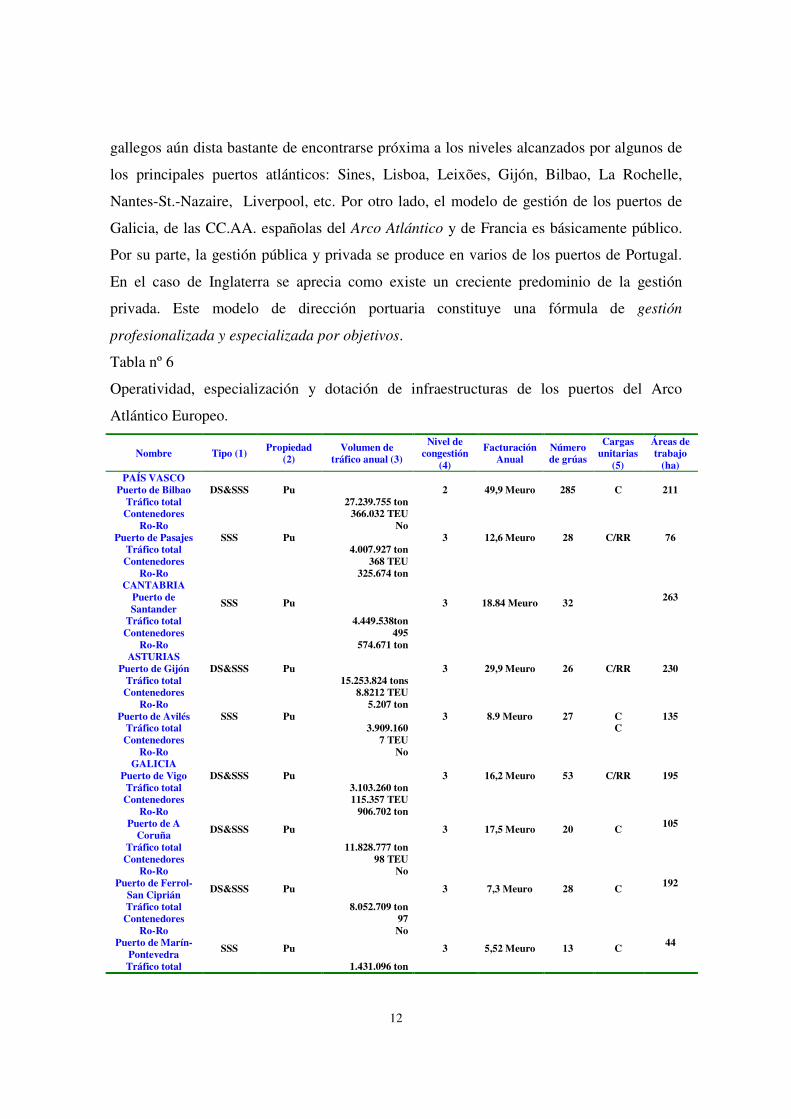

III. Los puertos gallegos en el escenario del Arco Atlántico Europeo. Un lento caminar

hacia la especialización en el mercado del transporte.

En las secciones anteriores hemos tenido la oportunidad de reflexionar abiertamente

a propósito del papel que juegan las terminales portuarias gallegas en la dinamización de la

economía regional y local, así como también, al propio tiempo, en la dirección de contribuir

a la especialización del tejido productivo. Se ha analizado la cota de mercado de los puertos

de interés general y de la Comunidad Autónoma. En la presente sección nos detendremos

en situar la participación que reflejan los puertos de Galicia en el escenario de la

concurrencia del mercado portuario europeo. Para ello, y siempre al efecto de facilitar la

comprensión de los indicadores que se proponen, se ha computado en la tabla nº 6 un

conjunto de variables que nos expresan:

1) La cota de mercado total que alcanzan los puertos de cada una de las Comunidades

Autónomas atlánticas españolas según la naturaleza de los tráficos movilizados.

2) Los movimientos portuarios de algunos de los países atlánticos europeos que están

en la U.E.

3) Se han consignado los movimientos portuarios anuales, las infraestructuras de las

que dispone cada uno de los puertos: total de grúas, extensión superficial de las

terminales portuarias.

4) Se ha consignado el nivel anual de facturación económica.

5) Se han registrado los tipos de tráfico principales, así como también la naturaleza de

los flujos según el resultado de la titularidad jurídica de la gestión de los puertos,

etc.

En síntesis, el estudio de la tabla que se propone nos permite conocer con detalle la

especialización funcional de cada uno de los diferentes puertos que se encuentran

concurriendo en el mercado del transporte según su volumen de negocio y su

correspondiente grado de operatividad. Así pues, al mostrar en conjunto los valores de los

diferentes puertos consignados podemos deducir que la participación de los puertos

12

gallegos aún dista bastante de encontrarse próxima a los niveles alcanzados por algunos de

los principales puertos atlánticos: Sines, Lisboa, Leixões, Gijón, Bilbao, La Rochelle,

Nantes-St.-Nazaire, Liverpool, etc. Por otro lado, el modelo de gestión de los puertos de

Galicia, de las CC.AA. españolas del Arco Atlántico y de Francia es básicamente público.

Por su parte, la gestión pública y privada se produce en varios de los puertos de Portugal.

En el caso de Inglaterra se aprecia como existe un creciente predominio de la gestión

privada. Este modelo de dirección portuaria constituye una fórmula de gestión

profesionalizada y especializada por objetivos.

Tabla nº 6

Operatividad, especialización y dotación de infraestructuras de los puertos del Arco

Atlántico Europeo.

Nombre Tipo (1) Propiedad (2)

Volumen de tráfico anual (3)

Nivel de congestión

(4)

Facturación Anual

Número de grúas

Cargas unitarias

(5)

Áreas de trabajo

(ha) PAÍS VASCO

Puerto de Bilbao DS&SSS Pu 2 49,9 Meuro 285 C 211 Tráfico total 27.239.755 ton

Contenedores 366.032 TEU Ro-Ro No

Puerto de Pasajes SSS Pu 3 12,6 Meuro 28 C/RR 76 Tráfico total 4.007.927 ton

Contenedores 368 TEU Ro-Ro 325.674 ton

CANTABRIA Puerto de Santander SSS Pu 3 18.84 Meuro 32 263

Tráfico total 4.449.538ton Contenedores 495

Ro-Ro 574.671 ton ASTURIAS

Puerto de Gijón DS&SSS Pu 3 29,9 Meuro 26 C/RR 230 Tráfico total 15.253.824 tons

Contenedores 8.8212 TEU Ro-Ro 5.207 ton

Puerto de Avilés SSS Pu 3 8.9 Meuro 27 C 135 Tráfico total 3.909.160 C

Contenedores 7 TEU Ro-Ro No

GALICIA Puerto de Vigo DS&SSS Pu 3 16,2 Meuro 53 C/RR 195

Tráfico total 3.103.260 ton Contenedores 115.357 TEU

Ro-Ro 906.702 ton Puerto de A

Coruña DS&SSS Pu 3 17,5 Meuro 20 C 105

Tráfico total 11.828.777 ton Contenedores 98 TEU

Ro-Ro No Puerto de Ferrol-

San Ciprián DS&SSS Pu 3 7,3 Meuro 28 C 192

Tráfico total 8.052.709 ton Contenedores 97

Ro-Ro No Puerto de Marín-

Pontevedra SSS Pu 3 5,52 Meuro 13 C 44

Tráfico total 1.431.096 ton

13

Contenedores 21.416 TEU Ro-Ro No

(1) DS - Alta mar; SSS - Navegación de corta distancia (2) Pu = Público; Pr = Privado; PP = asociación del sector público y sector privado (como BOT) (3) En miles (indicado en toneladas / TEU) (4) Estimación cualitativa: 1 - menos del 50% de la capacidad utilizada; 2 - 50 al 80%; 3 - saturado (5) Tipos principales de cargas unitarias utilizadas: C = contenedores; R = refrigeradores; S = cajas móviles; T = semi-remolques; RR = ro/ro

Tabla nº 6 (Continuación).

Operatividad, especialización y dotación de infraestructuras de los puertos del Arco

Atlántico Europeo.

Nombre Tipo (1) Propiedad (2)

Volumen de tráfico anual

(3)

Nivel de congestión

(4)

Longitud de los

muelles

Área Nº de grúas

Cargas unitarias (5)

Viana do Castelo SSS Pu 940 ton 3 490 m 16 ha 6 + 9 mov T/RR Leixões

Contenedores DS,SSS

Pu, PP 13 627 ton

245 TEU 1 2

4 731 m 900 m

50 ha 44 4

C/R/S/T/RR

Río Duero SSS Pu (1998) 800 ton

1 260 m N.D 2

Aveiro Carga general

SSS Pu 2 650 ton 1 250 ton

2

1 050 m

26 ha

25

T/RR

Figueira da Foz SSS Pu 800 ton 3 460 m 10 ha 8 + 1 mov Lisboa

Contenedores DS,SSS

Pu, PP

PP 12 000 ton

370 TEU 2

5 164 m 2 000 m

N.D 25 ha

8 + 2 mov 5 + 2 mov

C/R/S/T/RR

Setúbal Carga general

DS,SSS Pu, PP 6 600 ton 1 910 ton

3 3 200 m

18 + 4 mov C/R/S/T/RR

Sines Carga general

DS Pu, PP 21 400 ton 10 ton

2 1 180 m 112 ha 2 + 1 mov T/RR

Portimão SSS Pu 1 2 RR Pass Faro SSS Pu 345 ton 1 200 m N.D 3 T/RR

(1) DS - Alta mar; SSS - Navegación de corta distancia (2) Pu = Público ; Pr = Privado ; PP = asociación del sector público y sector privado (3) En miles (indicado en toneladas / TEU) (4) Estimación cualitativa: 1 - menos del 50% de la capacidad utilizada; 2 - 50 al 80%; 3 - saturado (5) Tipos principales de cargas unitarias utilizadas: C = contenedores ; R = refrigeradores ; S = cajas móviles ; T = semi-remolques; RR = ro/ro.

Tabla nº 6 (Continuación).

Operatividad, especialización y dotación de infraestructuras de los puertos del Arco

Atlántico Europeo.

Nombre Tipo (1) Propiedad (2) Volumen de tráfico anual (3) 1999

Nivel de congestión

(4)

Facturación anual 1999

Longitud de muelles

Número de grúas

Cargas unitarias (5)

Brest

DS ("feeder" y

agro)

Pu 2 293 693 ton a/a 11 000 TEU

1 N.D 4 km 19 grúas + 2 móviles

C;R;S; RR

Lorient

DS (agro) Pu 2 654 490 ton 1 N.D 0,600 km 11 grúas C;R;T;RR

Saint Malo

SSS Pu 1 527 123 ton 1 N.D 3,27 km 8 grúas T; RR

Caen

SSS Pu 2 553 723 ton 1 N.D 3,35 km 14 grúas C;T;RR

Cherbourg SSS Pu 3 803 889 ton 1 pero 2 terminal

roro

N.D 1,86 km 5 grúas T;RR

La Rochelle SSS Pu 7740000 ton 2 N.D 15 grúas C;RR Nantes-St-

Nazaire SSS Pu 30 890 000 ton 2 N.D 15 grúas C;RR

Burdeos SSS Pu 8 991 824 ton 1 N.D 2,22 km 25 grúas C;RR Bayona DS Pu 4 418 532 ton 1 N.D 8 grúas C;RR

14

(1) DS - Alta mar; SSS - Transporte de mercancías de corta distancia (2) Pu = Público ; Pr = Privado ; PP = asociación del sector público y sector privado (como BOT) (3 (indicado en toneladas / TEU) (4) Estimación cualitativa: 1 - menos del 50% de la capacidad utilizada; 2 - 50 al 80%; 3 - saturado (5) Tipos principales de cargas unitarias utilizadas : C = contenedores ; R = refrigeradores ; S = cajas móviles ; T = semi-remolques; RR = ro/r

Tabla nº 6 (Continuación).

Operatividad, especialización y dotación de infraestructuras de los puertos del Arco

Atlántico Europeo.

Nombre Tipo (1) Propiedad (2)

Volumen de tráfico anual

(3)

Nivel de congestión

(4)

Facturación anual

Longitud de los

muelles (M)

Numero de grúas

Cargas unitarias

(5)

Área de trabajo

(hectáreas)

Inverness SSS Pu 763 N.D N.D 806 2 5,0 Cromarty Firth SSS Pu 4.456 N.D N.D 956 N.D RR 1,0

Sullum Voe DS & SSS Pu 31.109 N.D N.D N.D N.D N.D Lerwick SSS Pu 559 N.D N.D 3.000 N.D RR 2,0 Orkney SSS Pu 16.156 N.D N.D 780 N.D RR 2,0

Glensanda SSS Pr 5.140 N.D N.D N.D N.D N.D Clyde SSS Pr 8.127 N.D N.D 2.880 N.D C RR 21,0 Ayr SSS Pr 346 N.D N.D 1.159 N.D 2,7

Cainryan SSS Pr 2.504 N.D N.D N.D N.D R T RR 12,1 Stranraer SSS Pr 1.780 N.D N.D 779 N.D R T RR 10,0

Otros Escocia occidental SSS Pr 393 N.D N.D

Silloth SSS Pr 155 N.D N.D 590 N.D N.D Workington SSS Pu 623 N.D N.D 735 N.D 1,0 Whitehaven SSS Pu N.D N.D N.D N.D N.D

Barrow SSS Pr 275 N.D N.D 3.000 N.D N.D Heysham SSS Pr 3.585 N.D N.D 990 N.D R T RR 10,0 Lancaster SSS Pu 126 N.D N.D 598 N.D N.D Fleetwood SSS Pr 1.106 N.D N.D 1.041 N.D R T RR 5,6

Manchester SSS Pr 7.409 N.D N.D 8.000 N.D N.D Garston SSS Pr 572 N.D N.D 2.380 11 N.D

Liverpool DS & SSS Pr 30.357 N.D N.D 47.000 40 C R T RR 64,6 Mostyn SSS Pr 326 N.D N.D 392 N.D N.D

Holyhead SSS Pr 3.407 N.D N.D 626 N.D R T RR 8,0 Fishguard SSS Pr 387 N.D N.D 395 3 R T RR 4,0

Milford Haven DS & SSS PP 28.783 N.D N.D 1.150 N.D R T RR 25,4 Otros Norte y O

Gales SSS Pr 789 N.D N.D Swansea SSS Pr 3.137 N.D N.D 5.700 N.D C R T RR 22,0

Neath SSS Pu 506 N.D N.D 768 N.D N.D Port Talbot SSS Pr 13.302 N.D N.D 275 3 N.D

Barry SSS Pr 433 N.D N.D 534 N.D N.D Cardiff SSS Pr 2.452 N.D N.D 554 14 C 22,9

Newport SSS Pr 2.628 N.D N.D 5.569 22 N.D Gloucester SSS Pu 410 N.D N.D N.D N.D N.D

Bristol DS & SSS Pr 7.710 N.D N.D N.D N.D 48,8 Bridgewater SSS Pu 67 N.D N.D 213 1 N.D

Otros Canal de Bristol SSS 238 N.D N.D

Falmouth SSS PP 484 N.D N.D 2.500 N.D 5,0

15

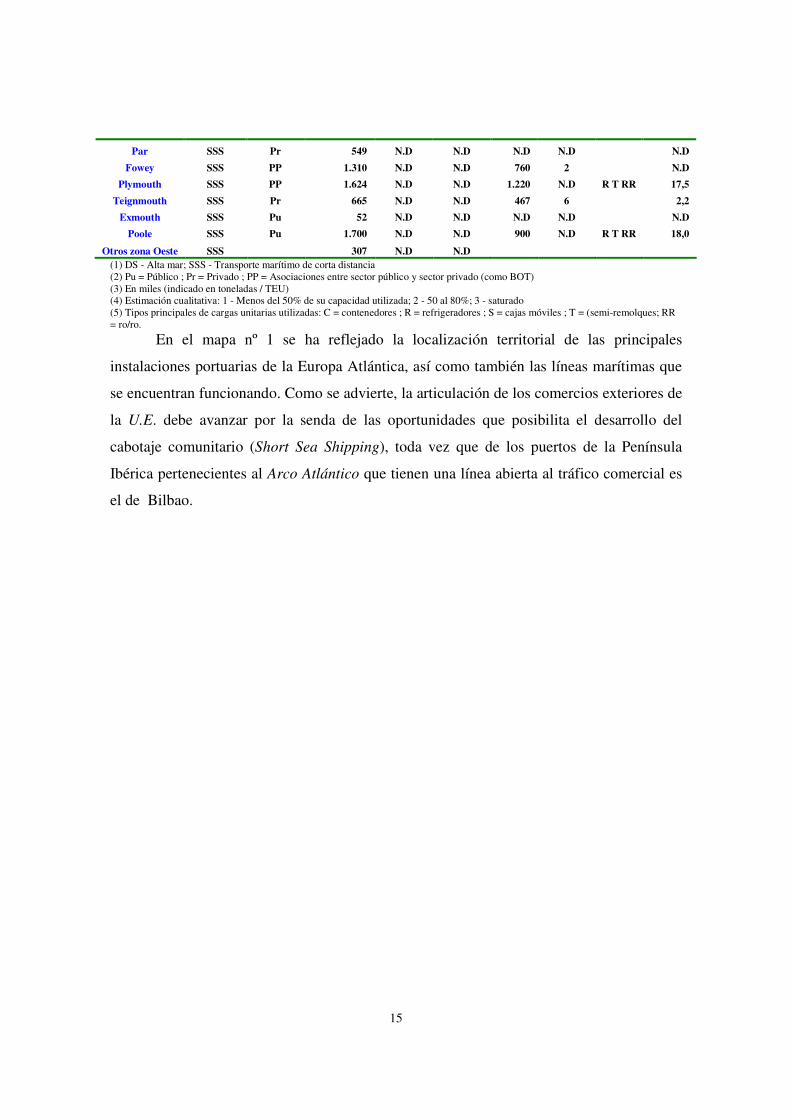

Par SSS Pr 549 N.D N.D N.D N.D N.D Fowey SSS PP 1.310 N.D N.D 760 2 N.D

Plymouth SSS PP 1.624 N.D N.D 1.220 N.D R T RR 17,5 Teignmouth SSS Pr 665 N.D N.D 467 6 2,2

Exmouth SSS Pu 52 N.D N.D N.D N.D N.D Poole SSS Pu 1.700 N.D N.D 900 N.D R T RR 18,0

Otros zona Oeste SSS 307 N.D N.D (1) DS - Alta mar; SSS - Transporte marítimo de corta distancia (2) Pu = Público ; Pr = Privado ; PP = Asociaciones entre sector público y sector privado (como BOT) (3) En miles (indicado en toneladas / TEU) (4) Estimación cualitativa: 1 - Menos del 50% de su capacidad utilizada; 2 - 50 al 80%; 3 - saturado (5) Tipos principales de cargas unitarias utilizadas: C = contenedores ; R = refrigeradores ; S = cajas móviles ; T = (semi-remolques; RR = ro/ro. En el mapa nº 1 se ha reflejado la localización territorial de las principales

instalaciones portuarias de la Europa Atlántica, así como también las líneas marítimas que

se encuentran funcionando. Como se advierte, la articulación de los comercios exteriores de

la U.E. debe avanzar por la senda de las oportunidades que posibilita el desarrollo del

cabotaje comunitario (Short Sea Shipping), toda vez que de los puertos de la Península

Ibérica pertenecientes al Arco Atlántico que tienen una línea abierta al tráfico comercial es

el de Bilbao.

16

Mapa nº 1: Mapa de la Europa Atlántica de las instalaciones portuarias y líneas de comunicación

marítima.

17

V. EL CUADRO DE RESULTADOS ECONÓMICOS DE LOS PUERTOS

GALLEGOS.

En la presente sección trataremos de analizar brevemente cuál es el estado de la

cuenta de resultados económicos que reflejan los puertos gallegos de interés general del

Estado de Galicia. Para rendir cuenta de tal propósito, la información estadística se ha

distribuido en cuatro tablas. En la primera de las mismas (tabla nº 7), se ha contemplado la

situación interna de cada terminal portuaria gallega referida al balanza de las cuentas de

ingresos/gastos por causa de la explotación económica. Así, se han computado las

columnas correspondientes a los ingresos por motivos de la explotación comercial de los

puertos y las propias partidas correspondientes al capítulo de los gastos por explotación,

deduciéndose de ello la columna de los resultados de la explotación. Por otro lado, se ha

indicado el peso económico que ostenta de manera individualizada cada puerto regional

sobre el cómputo de las 27 Autoridades Portuarias Españolas (AA.PP.), detallándose en

esta oportunidad la participación porcentual respecto del total. Así pues, a la luz de los

valores consignados podemos apreciar como el balance de los resultados económicos de los

puertos gallegos es netamente positivo. Los valores más elevados en lo que se refiere al

cómputo de los resultados finales de la explotación comercial son los alcanzados por el

puerto de Vigo. La explicación hay que tratar de encontrarla en el valor económico que

ostentan las mercancías generales que este puerto tiende a movilizar en contenedor, habida

cuenta que es el que totaliza el más elevado volumen de negocio en este segmento. Si se

examina la participación individual de cada terminal portuaria sobre el valor económico de

las Autoridades Portuarias españolas (AA.PP) se aprecia como los dos puertos que ostentan

unos valores más elevados son Vigo y A Coruña.

Tabla nº 7

Cuenta de Resultados Económicos de los puertos gallegos de interés general del Estado.

Valores en miles de €. Período: 01-01-2003 al 30-11-2003.

Autoridad Portuaria.

Ingresos por explotación.

Gastos Totales por explotación.

Resultados de la Explotación.

%p/AA.PP.

A Coruña. 17.917 12.839 5.078 2,66 % Ferrol-San

Cibrao. 7.144 4.754 2.390 1,25 %

Pontevedra-Marín.

6.159 4.942 1.218 0,63 %

Vigo. 21.588 15.716 5.872 3,07 % Vilagarcía. 3.933 3.305 630 0,33 %

18

Total Galicia. 56.741 41.556 15.188 7,96 % Total AA.PP

españolas 659.653 468.962 190.691 100 %

Fuente: Ente Público Puertos del Estado. Elaboración Propia.

En la tabla nº 8 se han indicado los valores referidos al capital inmovilizado. Para

ello, y a modo de síntesis, se han consignado los valores referidos a los capítulos de

adquisición de inmovilizado, enajenaciones del inmovilizado y el que refleja el

inmovilizado por concesiones revertidas.

Tabla nº 8

Cifras de operaciones con el inmovilizado en los puertos gallegos de interés general del

Estado. Valores en miles de €. Período: 01-01-2003 al 30-11-2003.

A Coruña Vigo. Ferrol-San Cibrao.

Pontevedra-Marín.

Vilagarcía de Arousa.

Total AA.PP

españolas. Adquisiciones inmovilizado.

2.514 15.649 34.467 3.243 1.375 506.895

Enajenaciones inmovilizado.

- - - - - 24.533

Inmovilizado por

concesiones revertidas.

685 809 - - - 5.391

Fuente: Ente Público Puertos del Estado. Elaboración Propia.

Así las cosas, las cifras relativas a las operaciones con el inmovilizado pueden ser

significativas de las expectativas de los puertos en cuanto a su cifra de negocio. Los

principales puertos españoles como Barcelona, Valencia, Algeciras y Bilbao, no proceden a

realizar ninguna enajenación patrimonial salvo el caso de Bilbao (enajenaciones por valor

de 1.161.000) y, empero, realizan fuertes inversiones en adquisición de inmovilizado como

es el caso de Barcelona que efectúa operaciones en este sentido por importe de 99.286.000

euros. Los puertos que peores expectativas tienen referidas al año 2007, según datos de

Puertos del Estado, y que en esta caso son Tarragona, Sevilla y Melilla, proceden a efectuar

importantes ventas de inmovilizado probablemente con la finalidad de poder efectuar

inversiones que mitiguen esta negativa tendencia.

Extrapolando estos datos y extrayendo conclusiones para Galicia, podría concluirse

que, a la vista de los datos, ninguno de los puertos gallegos tiene cifras en 2003 de

enajenación de inmovilizado. Esto es, no venden. Antes al contrario, proceden a realizar

importantes adquisiciones de inmovilizado, lo cual bien podría ser significativo de unas

19

expectativas favorables que les animan a invertir decididamente en patrimonio

inmovilizado.

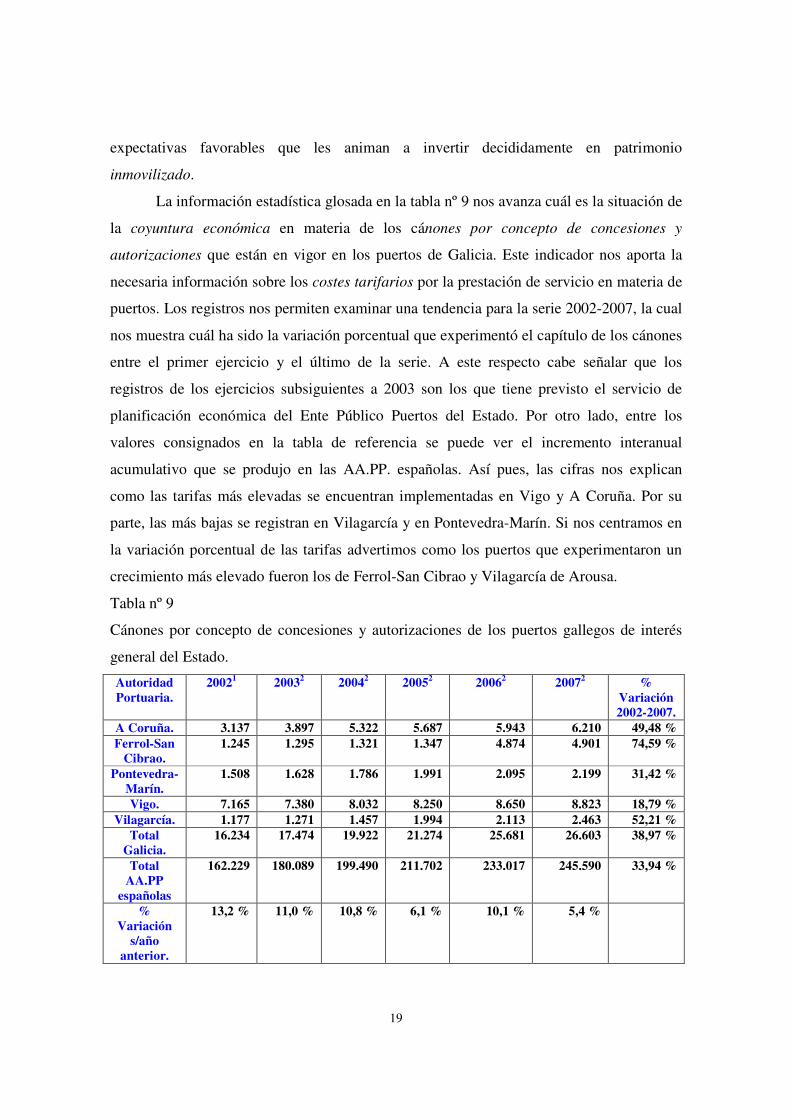

La información estadística glosada en la tabla nº 9 nos avanza cuál es la situación de

la coyuntura económica en materia de los cánones por concepto de concesiones y

autorizaciones que están en vigor en los puertos de Galicia. Este indicador nos aporta la

necesaria información sobre los costes tarifarios por la prestación de servicio en materia de

puertos. Los registros nos permiten examinar una tendencia para la serie 2002-2007, la cual

nos muestra cuál ha sido la variación porcentual que experimentó el capítulo de los cánones

entre el primer ejercicio y el último de la serie. A este respecto cabe señalar que los

registros de los ejercicios subsiguientes a 2003 son los que tiene previsto el servicio de

planificación económica del Ente Público Puertos del Estado. Por otro lado, entre los

valores consignados en la tabla de referencia se puede ver el incremento interanual

acumulativo que se produjo en las AA.PP. españolas. Así pues, las cifras nos explican

como las tarifas más elevadas se encuentran implementadas en Vigo y A Coruña. Por su

parte, las más bajas se registran en Vilagarcía y en Pontevedra-Marín. Si nos centramos en

la variación porcentual de las tarifas advertimos como los puertos que experimentaron un

crecimiento más elevado fueron los de Ferrol-San Cibrao y Vilagarcía de Arousa.

Tabla nº 9

Cánones por concepto de concesiones y autorizaciones de los puertos gallegos de interés

general del Estado.

Autoridad Portuaria.

20021 20032 20042 20052 20062 20072

% Variación 2002-2007.

A Coruña. 3.137 3.897 5.322 5.687 5.943 6.210 49,48 % Ferrol-San

Cibrao. 1.245 1.295 1.321 1.347 4.874 4.901 74,59 %

Pontevedra-Marín.

1.508 1.628 1.786 1.991 2.095 2.199 31,42 %

Vigo. 7.165 7.380 8.032 8.250 8.650 8.823 18,79 % Vilagarcía. 1.177 1.271 1.457 1.994 2.113 2.463 52,21 %

Total Galicia.

16.234 17.474 19.922 21.274 25.681 26.603 38,97 %

Total AA.PP

españolas

162.229 180.089 199.490 211.702 233.017 245.590 33,94 %

% Variación

s/año anterior.

13,2 % 11,0 % 10,8 % 6,1 % 10,1 % 5,4 %

20

Fuente: Ente Público Puertos del Estado. Elaboración Propia. (1) Valores reales finales.

(2) Valores previstos.

Los registros computados en la tabla nº 10 nos muestran abiertamente la línea tendencial de

las previsiones de resultados para 2002-2007. En este sentido, los puertos gallegos que

totalizan una participación más elevada son, por este orden, los de Ferrol-San Cibrao, Vigo

y A Coruña. Si bien, cabe indicar que los valores de Ferrol-San Cibrao resultan ser los

previsibles para 2006 y 2007. Por su parte, Vigo totaliza unos valores muy elevados en los

ejercicios de 2002-2005.

Tabla nº 10

Previsión de resultados de explotación de los puertos gallegos de interés general para el

período 2002-2007.

Autoridad Portuaria.

20021 20032 20042 20052 20062 20072

A Coruña. 3.658 2.403 2.710 3.853 4.980 5.360 Ferrol-San

Cibrao. 2.942 2.926 2.363 2.513 6.397 8.092

Pontevedra-Marín.

1.388 683 652 803 877 1.155

Vigo. 4.579 3.954 5.878 6.284 5.204 4.846 Vilagarcía. 711 784 1.043 1.884 2.265 2.327

Total Galicia.

15.280 12.753 14.650 17.342 21.729 23.787

Total AA.PP

españolas

196.378 196.344 229.095 254.708 285.423 308.004

Fuente: Ente Público Puertos del Estado. Elaboración Propia. (1) Valores reales finales.

(2) Valores previstos.

La última de las tablas que han sido elaboradas para proceder al comentario del

epígrafe es la que se ha destinado al estudio del esfuerzo inversor en materia portuaria

propuesta a ejecutar en los puertos gallegos de interés general. Los valores computados

permiten examinar la distribución del esfuerzo inversor el lapso 2002-2007. De igual modo,

se ha consignado el valor de la tasa de variación porcentual de la ejecución de capital

público en dicha serie. Las cifras reflejadas nos explican como los puertos gallegos están

experimentando una ejecución importante de capitales en los primeros compases del primer

quinquenio del Siglo XXI. Así, cabe resaltar la importancia de las cifras inversoras que

están previstas de ejecución entre 2002-2005. Si nos centramos en el valor de la tasa de

variación apreciamos una tendencia aparentemente contradictoria aunque ciertamente no la

21

es. En efecto, se aprecia como existen tasas negativas de considerable magnitud. La

presencia de estos valores hay que encontrarla justificada en razón a que las partidas

presupuestarias más elevadas se ejecutan en los primeros ejercicios de la serie. Aún más

lejos, el montante inversor destinado a la modernización de los puertos gallegos (salvo

Pontevedra-Marín) ha sido más elevado en el año 2002 que el previsto a ejecutar en el año

que cierra la serie (2007).

Tabla nº 11

Datos de la inversión material e inmaterial en los puertos gallegos de interés general del

Estado de Galicia. Valores en miles de €.

Autoridad Portuaria.

20021 20032 20042 20052 20062 20072

% Variación 2002-2007.

A Coruña. 15.401 8.746 7.684 7.501 5.271 5.000 -208,02 % Ferrol-San

Cibrao. 9.893 42.759 41.516 35.089 7.721 3.390 -191,80 %

Pontevedra-Marín.

4.046 6.014 5.719 5.565 5.515 5.518 26,67 %

Vigo. 19.123 19.744 52.962 26.642 24.947 17.834 -7,22 % Vilagarcía. 1.253 5.108 5.733 5.471 5.275 3.356 62,66 %

Total Galicia.

51.718 84.374 115.618 82.273 50.735 37.105 -39,38 %

Total AA.PP

españolas

530.209 729.004 901.026 816.559 809.698 659.357 19,58 %

Fuente: Ente Público Puertos del Estado. Elaboración Propia. (1) Valores reales finales.

(2) Valores previstos.

Tabla nº 12

Distribución del tráfico portuario total en los puertos gallegos de interés general del Estado

en el período 2000-2007.

Autoridad Portuaria.

20021 20032 20042 20052 20062 20072

% Variación 2002-2007.

A Coruña. 13.007 12.448 13.186 13.761 14.420 14.626 11,06 Ferrol-San

Cibrao. 9.246 10.217 10.501 10.568 14.478 15.672 41,00

Pontevedra-Marín.

2.007 1.905 2.148 2.268 2.405 2.568 21,84

Vigo. 4.226 4.408 4.556 4.689 4.886 5.063 16,53 Vilagarcía. 1.164 1.273 1.375 1.475 1.573 1.688 31,04

Total Galicia.

49.671 50.283 51.808 52.813 57.824 59.689 16,78

Total AA.PP

366.461 377.875 399.263 417.996 440.964 459.677 20,27

22

españolas Fuente: Ente Público Puertos del Estado. Elaboración propia. (1) Valores reales finales.

(2) Valores previstos.

VI. Conclusiones.

Las infraestructuras portuarias en Galicia constituyen una de las principales

fortalezas para proferir el desarrollo territorial de la Comunidad Autónoma. Los cinco

puertos de interés general del Estado, complementados con los propios de la titularidad

autonómica, inciden en la difusión del crecimiento económico de las áreas litorales hacia

todo su hinterland. Este dinamismo supone la llegada de inversión extranjera directa a la

economía gallega. Por otro lado, la dinámica portuaria ejerce de motor de arrastre para la

modernización interna del aparato productivo de Galicia. En el presente Galicia se

encuentra anclada en una importante encrucijada: la modernización de las infraestructuras

portuarias para hacerlas competitivas en el escenario de una economía internacionalizada y

global. La política de la U.E. puede beneficiar a la red portuaria de Galicia siempre que se

logren tomar posiciones estratégicas para ser más competitivos vía precios y calidad de

servicio por los diferentes segmentos del mercado en los cuales se encuentran

especializados los puertos de Galicia. Así, en la encrucijada actual en la que se encuentran

inmersos los puertos gallegos hay tres incógnitas que deben ser despejadas con celeridad.

La primera hace referencia al proceso de construcción del puerto exterior de A Coruña.

Esta inversión se encontraba contemplada en el marco del Plan Director de

Infraestructuras de Galicia 2001-2010 (P.D.I.G.), así como también en el marco de la

dotación de capital público del Plan Galicia. La trayectoria que está siguiendo la

modernización de este puerto no acaba de concretarse en el Plan Estratégico de

Infraestructuras del Transporte 2004-2020 (PEIT) recientemente aprobado por el

Ministerio de Fomento. La segunda de las incógnitas descritas está referida a la situación de

futuro que le aguarda a la modernización del puerto de Ferrol-San Cibrao. Es menester

resaltar que el volumen de mercancías correspondiente al segmento de graneles sólidos

exige una auténtica modernización de la infraestructura portuaria. En paralelo, este puerto

precisa de una articulación puerto-ciudad mediante una malla de accesos operativa en

régimen de alta capacidad de carga por carretera. De igual modo, se necesita de una

conexión puerto-ciudad por vía ferroviaria. La tercera de las incógnitas es la que se refiere

23

al puerto de Vigo. Esta infraestructura portuaria necesita de la construcción de una Zona de

Actividad Logística (Z.A.L) para vitalizar el potencial de crecimiento de la actividad

portuaria y, al tiempo, rentabilizarlo vía precios en el la concurrencia al mercado.

VII. Bibliografía.

An agenda for growing Europe (2003). Making the E.U. Economic System Deliver. Report

of an Independent on the Initiative of President of the European Commission. Chairman of

the Group André SAPIR. July. Bruselas.

BECATTINI, G. (1997) “Totalità e cambiamento: il paradigma dei distretti industriali.”

Sviluppo Locale, Vol. IV. pág., 5-24

BIHEL, D. (1986) The contribution of infraestructure to regional development. Área de

política regional. Comisión de las Comunidades Europeas. Bruselas.

DÍAZ FERNÁNDEZ, J. A. “Reflexiones y notas de la política portuaria y sus efectos en la

red regional de puertos de interés general de Galicia.” Estudios de Construcción y

Transportes, núm., 93. Edit. Ministerio de Fomento. 2001. Madrid. pág., 81-104,

FREIRE SEOANE, Mª. J. & GONZÁLEZ LAXE, F. (2003) Economía del transporte

marítimo. Edit. Instituto Universitario de Estudios Marítimos. Netbiblo. A Coruña.

GONZÁLEZ LAXE, F. (2003) “Tráficos marítimos y re-equilibrios territoriales europeos:

los nuevos desarrollo portuarios.” VV.AA. XXIX Reunión de estudios regionales.

Competitividad regional en la U.E. ampliada. Edit. AECR. Universidad de Cantabria.

Santander.

GONZÁLEZ LAXE, F. (Direc.) DE LLANO MONELOS, G. & DE LLANO MONELOS,

P. (1999) Análisis económico del sistema portuario gallego. Edit. Fundación Barrié de la

Maza. A Coruña.

GOSS, R. (1995) “Una política para los puertos europeos.” Boletín Económico de I.C.E.,

núm., 2460 y 2461. 1995. Madrid. pág., 13-23.

GROSDIDIER DE MATONS. (1991) Les objetives economiques des entites portuaries.

Edit. Institute Portuarie d´Enseignement et de Recherche. Le Havre.

GRIPAIOS, P. & GRIPAIOS, R. (1995) “The impact of a port on its local economy: the

case of Playmouth.” Marine Policy and Management (22).

FAUST, P. (1985) Multimodal Transport. Institute of Shipping Economics of Bremen. Port

Management textbook. 1985. Containerisation.

24

FUJITA, M. KRUGMAN, P. & VENABLES, A. J. (1999) The spatial economy. Cities,

Regions, and international Trade. MIT Press. Cambridge.

HIRSCHMAN, A. I. “Investment policies and “Dualism” in Underdeveloped countries.”

American Economics, in: Review núm., 47.

IZQUIERDO DE BARTOLOMÉ, R. (1987) “La política común de transportes y la

articulación de los puertos en el mercado interior.” Información Comercial Española, núm.,

645. Edit. MEH. 1987. Madrid. , pág., 53-65.

KRUGMAN, P. Geography and Trade. MIT Press. 1991. Cambridge.

MARTÍNEZ BUDRÍA, E. “Un análisis del sistema portuario español.” Boletín Económico

ICE, núm., 2416. Madrid. pág., 1495-1503.

ROMER, M. P. (1994) “The Origins of Endogenous Growth.” The Journal of Economic

Perspectives, Vol. 8. 1994. pág., 3-22.

RODRÍGUEZ DAPENA, A. (Direc.) (2002) Guía para el desarrollo zonas de actividades

logísticas portuarias. 2ª Edición. Edit. Ministerio de Fomento. Puertos del Estado. 2002.

Madrid.

STERN, N. (1991) “The determinants of economic growth”. Economic Journal, núm., 101

(404). Enero. pág., 122-133.

TEMA. (1995) Grupo Consultores. Evaluación de los impactos de la actividad económica

de los puertos de Galicia sobre la economía de la región. Seminario de la UIMP. El impacto

económico de los puertos. Santander.

VÁZQUEZ BARQUERO, A. (1999) Desarrollo, redes e innovación. Lecciones sobre

desarrollo endógeno. Edit. Pirámide. Madrid.