El Sistemas de Pensiones A 30 Años de su Creación

27

El Sistemas de El Sistemas de Pensiones A 30 Años Pensiones A 30 Años de su Creación de su Creación Presentación en http://www.aafp.cl

-

Upload

regina-johnston -

Category

Documents

-

view

33 -

download

0

description

El Sistemas de Pensiones A 30 Años de su Creación. Presentación en http://www.aafp.cl. Agenda. Cómo enfrentan los sistemas de pensiones los cambios demográficos. Orientación de la reforma reciente. Principales cifras y desafíos del sistema de pensiones en Chile. - PowerPoint PPT Presentation

Transcript of El Sistemas de Pensiones A 30 Años de su Creación

El Sistemas de Pensiones A El Sistemas de Pensiones A 30 Años de su Creación30 Años de su Creación

Presentación en

http://www.aafp.cl

AgendaAgenda

1.1.Cómo enfrentan los sistemas de Cómo enfrentan los sistemas de pensiones los cambios demográficos.pensiones los cambios demográficos.

2.2.Orientación de la reforma reciente.Orientación de la reforma reciente.

3.3.Principales cifras y desafíos del sistema Principales cifras y desafíos del sistema de pensiones en Chile.de pensiones en Chile.

1.1. Cómo enfrentan los Sistemas Cómo enfrentan los Sistemas de Pensiones los cambios de Pensiones los cambios

demográficos.demográficos.

» Chile y el mundo enfrentan dos cambios Chile y el mundo enfrentan dos cambios

demográficos:demográficos:

– Reducción en la Reducción en la tasa de fertilidad tasa de fertilidad oo natalidad natalidad, y, y

– Aumento de las Aumento de las expectativas de vidaexpectativas de vida..

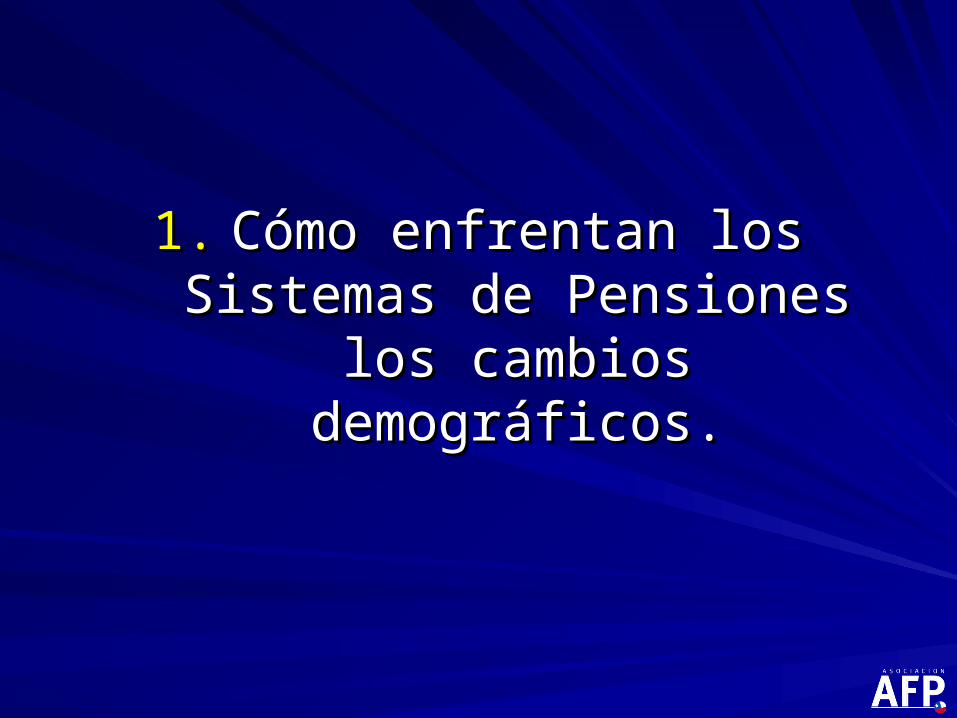

1. Cómo Enfrentan los Sistemas de 1. Cómo Enfrentan los Sistemas de Pensiones los Cambios DemográficosPensiones los Cambios Demográficos

5,1

3,0

2,4

5,0

2,52,1

0

1

2

3

4

5

6

Mundo Chile

1950-1955 1990-1995 2020-2025

1. Cómo Enfrentan los Sistemas de 1. Cómo Enfrentan los Sistemas de Pensiones los Cambios DemográficosPensiones los Cambios Demográficos

Tasa de Fertilidad:

Equivale al número total de

hijos que nacerían de cada

mujer si ésta viviera hasta el

final de su período de

fertilidad (de los 15 a los 49

años).

Fuente: División de Población, Naciones Unidas

TASA DE FERTILIDAD

Aumento de Expectativa de VidaAumento de Expectativa de Vida Años de Expectativa de Vida al NacerAños de Expectativa de Vida al Nacer

51,0

66,0

73,3

50,7

71,5

76,7

62,5

72,1

77,6

54,8

74,5

78,5

52,1

67,8

74,6

69,0

75,9

79,7

0

10

20

30

40

50

60

70

80

90

Brasil México Argentina Chile América delSur

EEUU

1950-1955 1990-1995 2020-202546,5 64,3 72,1

Fuente: División de Población, Naciones Unidas

Tablas de Expectativas de VidaTablas de Expectativas de Vida

Crecimiento

22% H y M

en 24 años

16

24

19,5

29,3

18,9

29,3

0369

12151821242730

Hombres (65) Mujeres (60)

Antiguas RV 1985

Nuevas RV 2004

Ultimas RV 2009

Vejez Chile

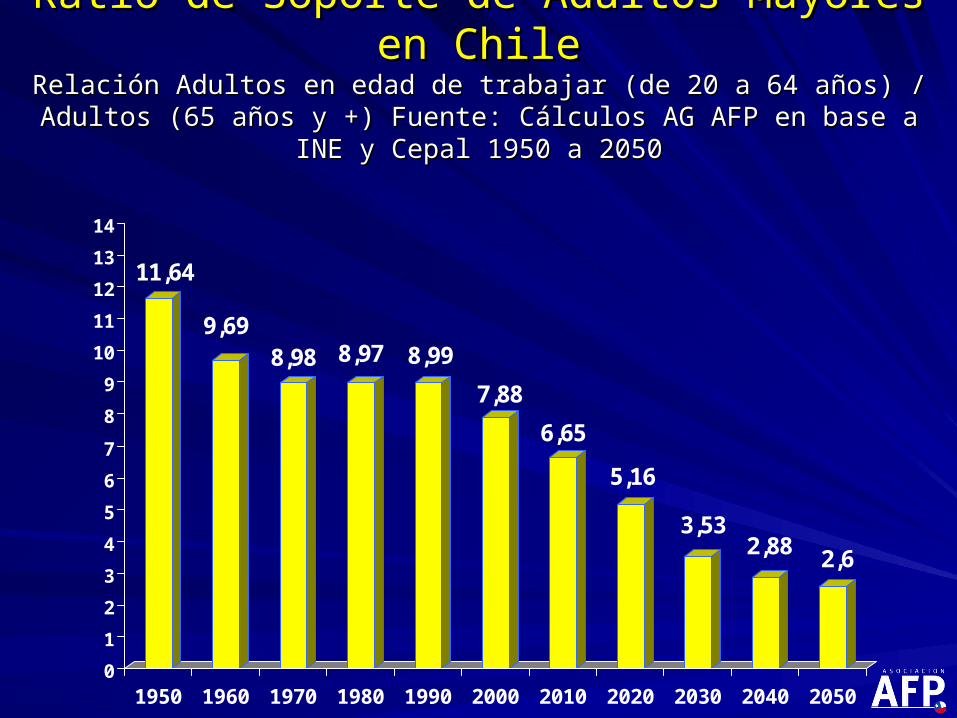

11,64

9,698,98 8,97 8,99

7,88

6,65

5,16

3,532,88 2,6

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

1950 1960 1970 1980 1990 2000 2010 2020 2030 2040 2050

Ratio de Soporte de Adultos Mayores en ChileRatio de Soporte de Adultos Mayores en ChileRelación Adultos en edad de trabajar (de 20 a 64 años) / Adultos (65 años y +) Relación Adultos en edad de trabajar (de 20 a 64 años) / Adultos (65 años y +)

Fuente: Cálculos AG AFP en base a INE y Cepal 1950 a 2050Fuente: Cálculos AG AFP en base a INE y Cepal 1950 a 2050

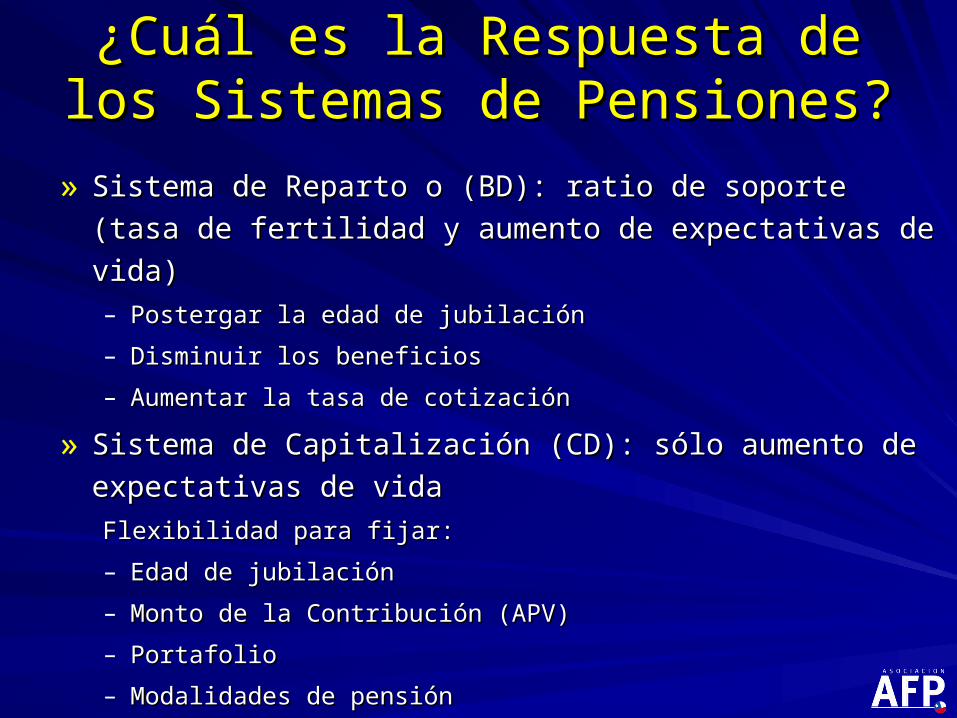

¿Cuál es la Respuesta de los ¿Cuál es la Respuesta de los Sistemas de Pensiones? Sistemas de Pensiones?

» Sistema de Reparto o (BD): ratio de soporte (tasa de Sistema de Reparto o (BD): ratio de soporte (tasa de

fertilidad y aumento de expectativas de vida) fertilidad y aumento de expectativas de vida) – Postergar la edad de jubilaciónPostergar la edad de jubilación

– Disminuir los beneficiosDisminuir los beneficios

– Aumentar la tasa de cotizaciónAumentar la tasa de cotización

» Sistema de Capitalización (CD): sólo aumento de Sistema de Capitalización (CD): sólo aumento de

expectativas de vidaexpectativas de vida

Flexibilidad para fijar:Flexibilidad para fijar:

– Edad de jubilaciónEdad de jubilación

– Monto de la Contribución (APV)Monto de la Contribución (APV)

– PortafolioPortafolio

– Modalidades de pensiónModalidades de pensión

La Deuda Pública ha Aumentado a Niveles sin Precedentes…

Deuda Estatal Documentada Países Seleccionados (% del PIB)

78% 77%

99%

80%72%

112% 115%

75% 70%

0%

20%

40%

60%

80%

100%

120%

140%

Fuente: Sebastián Edwards

Deuda Previsional No Documentada en el 2009 Países PIIGS (% del PIB)

0

100

200

300

400

500

600

700

800

900

Portugal Italia Irlanda Grecia España

491

364405

875

255

Fuente: Sebastián Edwards

La Deuda Previsional No Documentada

CASI 9 VECES LO QUEPRODUCE EL PAIS ENUN AÑO

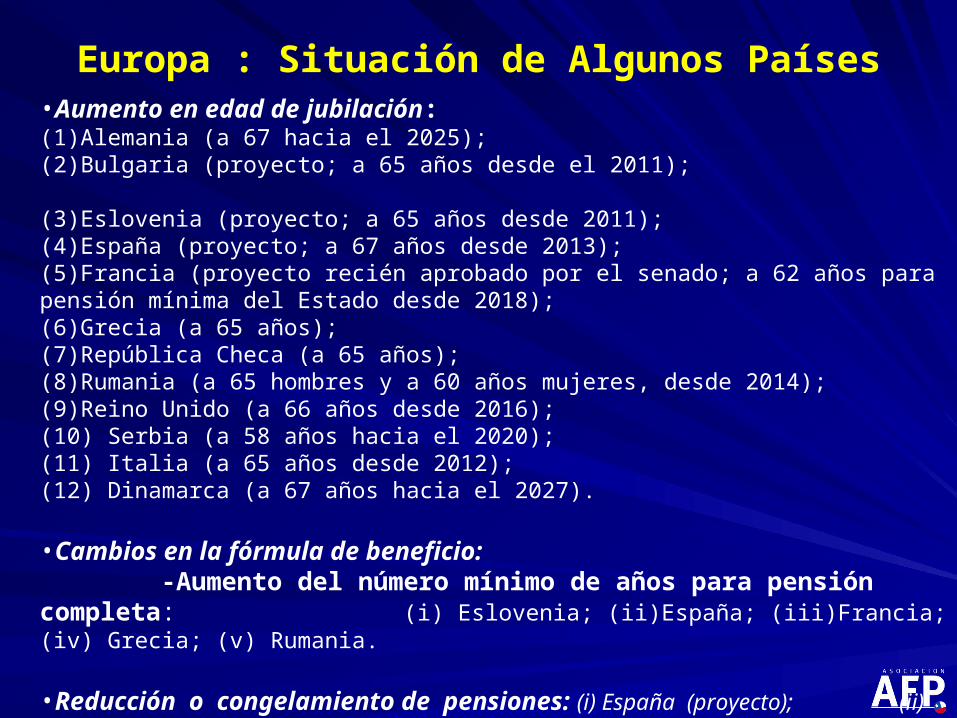

Europa : Situación de Algunos Países•Aumento en edad de jubilación: (1)Alemania (a 67 hacia el 2025); (2)Bulgaria (proyecto; a 65 años desde el 2011); (3)Eslovenia (proyecto; a 65 años desde 2011); (4)España (proyecto; a 67 años desde 2013); (5)Francia (proyecto recién aprobado por el senado; a 62 años para pensión mínima del Estado desde 2018); (6)Grecia (a 65 años);(7)República Checa (a 65 años); (8)Rumania (a 65 hombres y a 60 años mujeres, desde 2014); (9)Reino Unido (a 66 años desde 2016);(10) Serbia (a 58 años hacia el 2020); (11) Italia (a 65 años desde 2012); (12) Dinamarca (a 67 años hacia el 2027). •Cambios en la fórmula de beneficio: -Aumento del número mínimo de años para pensión completa: (i) Eslovenia; (ii)España; (iii)Francia; (iv) Grecia; (v) Rumania.

•Reducción o congelamiento de pensiones: (i) España (proyecto); (ii) Grecia.

Mirada InternacionalMirada Internacional

2. 2. Orientación de la Orientación de la reforma reciente.reforma reciente.

2.1 2.1 APV Rentas BajasAPV Rentas Bajas

El Estado aporta una El Estado aporta una bonificación bonificación deldel 15% 15% para para incentivar el APV a los incentivar el APV a los afiliados de ingresos medios y afiliados de ingresos medios y bajosbajos..

Límites: bonificación máxima Límites: bonificación máxima 6 UTM -$230.646- 6 UTM -$230.646- y el y el APV no puede ser mayor a 10 veces el ahorro APV no puede ser mayor a 10 veces el ahorro obligatorio en un año. Para obtener máxima obligatorio en un año. Para obtener máxima bonificación el APV anual debe ser por $1.537.640.-bonificación el APV anual debe ser por $1.537.640.-

Afiliado debe seleccionar Afiliado debe seleccionar modalidad tributaria especial modalidad tributaria especial para optar al beneficio.para optar al beneficio.

Si el afiliado retira el APV antes de jubilar, Si el afiliado retira el APV antes de jubilar, debe debe devolver el 15% del dinero retiradodevolver el 15% del dinero retirado..

2.22.2 Subsidio previsional a los Subsidio previsional a los trabajadores jóvenes (Ley Nº 20.255)trabajadores jóvenes (Ley Nº 20.255)

a.a. Subsidio a la contratación:Subsidio a la contratación:- Subsidio a empleadores de 5% del salario mínimo mensual ($8.600) por Subsidio a empleadores de 5% del salario mínimo mensual ($8.600) por

cada trabajador (50% de la cotización obligatoria a la AFP).cada trabajador (50% de la cotización obligatoria a la AFP).

- Vigente desde el 1º octubre del 2008.Vigente desde el 1º octubre del 2008.

b.b. Subsidio al trabajador joven:Subsidio al trabajador joven:- Subsidio al trabajador de 5% del salario mínimo mensual a la cuenta Subsidio al trabajador de 5% del salario mínimo mensual a la cuenta

individual (10% + 5% = individual (10% + 5% = 15%15%). AFPs no cobra comisión por estos aportes.). AFPs no cobra comisión por estos aportes.

- Vigente desde el 1º de julio de 2011.Vigente desde el 1º de julio de 2011.

RequisitosRequisitos:: EmpleadorEmpleador:: tener contratado trabajadores que cumplan tener contratado trabajadores que cumplan requisitos y pago cotización al día. requisitos y pago cotización al día. TrabajadorTrabajador: : 18 a 35 años, con 18 a 35 años, con menos de 24 cotizaciones e ingreso menor a 1,5 Ing. Mínimo menos de 24 cotizaciones e ingreso menor a 1,5 Ing. Mínimo mensuales (12 primeros meses) y menos de 2 Ing. Mínimo mensuales (12 primeros meses) y menos de 2 Ing. Mínimo mensuales a partir del mes 13.mensuales a partir del mes 13.

2.32.3 Seguro de Invalidez y Sobrevivencia Seguro de Invalidez y Sobrevivencia de cargo de empleadores.de cargo de empleadores.

Las AFP licitan este seguro Las AFP licitan este seguro para garantizar el pago de para garantizar el pago de pensiones de invalidez y sobrevivencia pensiones de invalidez y sobrevivencia a sus afiliados.a sus afiliados.

La Reforma modificó la La Reforma modificó la responsabilidad del pagoresponsabilidad del pago del del seguro, seguro, desde el trabajador al empleadordesde el trabajador al empleador..

Desde julio de 2009 se han hecho cargo las empresas Desde julio de 2009 se han hecho cargo las empresas con más de 100 trabajadores, empresas públicas e con más de 100 trabajadores, empresas públicas e instituciones del Estado.instituciones del Estado.

Desde julio de 2011Desde julio de 2011, lo harán empresas con menos de , lo harán empresas con menos de 100 trabajadores.100 trabajadores.

Lo anterior implica un Lo anterior implica un aumento en la remuneración aumento en la remuneración mensualmensual para estos últimos trabajadores de $2.563 a para estos últimos trabajadores de $2.563 a $21.486.$21.486.

2.42.4 Obligación de cotizar a trabajadores Obligación de cotizar a trabajadores independientes (a Honorarios)independientes (a Honorarios)

El El 1°/Ene/2012 1°/Ene/2012 deberán cotizar respecto del deberán cotizar respecto del 40% 40% de la renta imponible; de la renta imponible; el el 1°/Ene/2013 1°/Ene/2013 por el por el 70% 70% y el y el 1°/Ene/2014 1°/Ene/2014 por el por el 100%100%. Será . Será obligatorio cotizar, obligatorio cotizar, salvosalvo que tenga 55 años o más si es hombre, o 50 o que tenga 55 años o más si es hombre, o 50 o más si es mujeres, o bien manifieste expresamente lo contrario. más si es mujeres, o bien manifieste expresamente lo contrario.

Tendrán derecho a Tendrán derecho a Asignación FamiliarAsignación Familiar, , CCAFCCAF, a los beneficios de la , a los beneficios de la Ley de Accidentes del Trabajo y Enfermedades ProfesionalesLey de Accidentes del Trabajo y Enfermedades Profesionales y y beneficios del beneficios del Sistema de Pensiones SolidariasSistema de Pensiones Solidarias. Pagarán las . Pagarán las cotizaciones y se podrán descontar de impuestos.cotizaciones y se podrán descontar de impuestos.

Renta imponible será anual Renta imponible será anual y será el y será el 80%80% de las rentas brutas a de las rentas brutas a Honorarios, obtenidas el año anterior (Con mínimo y tope vigente).Honorarios, obtenidas el año anterior (Con mínimo y tope vigente).

Trabajadores Trabajadores “dependientes”“dependientes”,, deberán sumar sus rentas deberán sumar sus rentas para determinar para determinar topes imponibles.topes imponibles.

A partir del A partir del 1° de enero de 20151° de enero de 2015 los independientes, sin excepciones, los independientes, sin excepciones, estarán estarán obligadosobligados a cotizar por el 100%. a cotizar por el 100%.

3. 3. Principales Cifras Principales Cifras Del Sistema de Pensiones en ChileDel Sistema de Pensiones en Chile

(30 años del Sistema)(30 años del Sistema)

%

Rentabilidad Real Anual de F.PensionesRentabilidad Real Anual de F.Pensiones

4%

Rentabilidad Promedio Anual jul. 81– dic. 10

*Promedio Ponderado Multifondos

9,2%

-21,97*

»Rentabilidad UF + 9,2% Rentabilidad UF + 9,2%

–Equivale a 1.251% real acumuladoEquivale a 1.251% real acumulado

–1 UF en mayo 1981 hoy sería equivalente 13,5 UF sólo por rentabilidad.1 UF en mayo 1981 hoy sería equivalente 13,5 UF sólo por rentabilidad.

9.9*

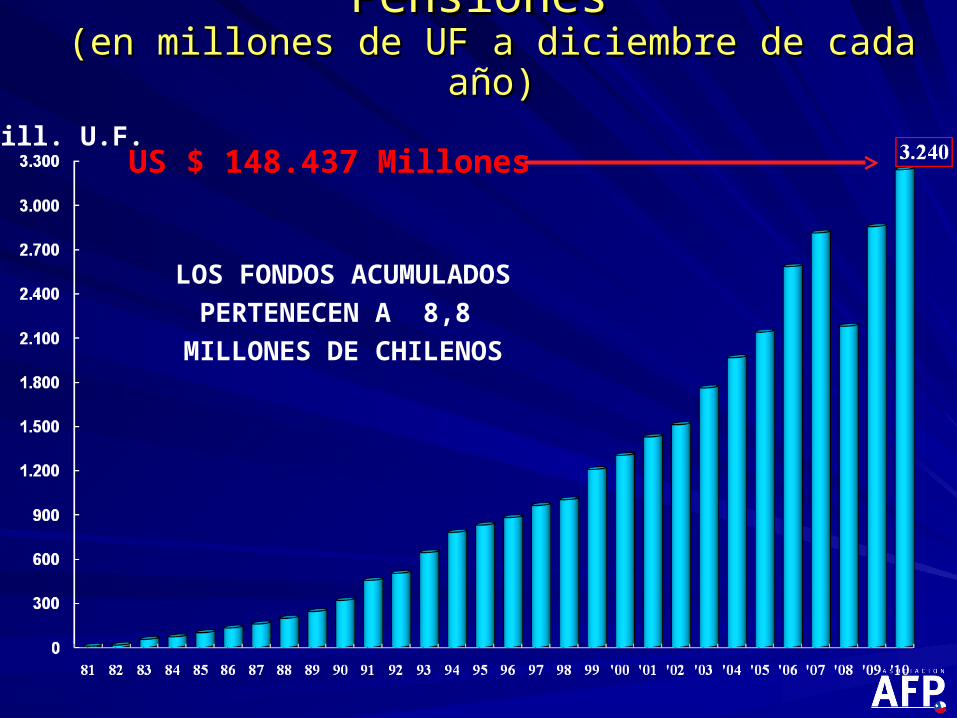

Evolución de los Fondos de PensionesEvolución de los Fondos de Pensiones (en millones de UF a diciembre de cada año)(en millones de UF a diciembre de cada año)

Mill. U.F.US $ 148.437 Millones

LOS FONDOS ACUMULADOS

PERTENECEN A 8,8 MILLONES

DE CHILENOS

US $ 148.437 millones

Participación por Tipo de FondoParticipación por Tipo de Fondo(como porcentaje sobre el total a diciembre de 2010)(como porcentaje sobre el total a diciembre de 2010)

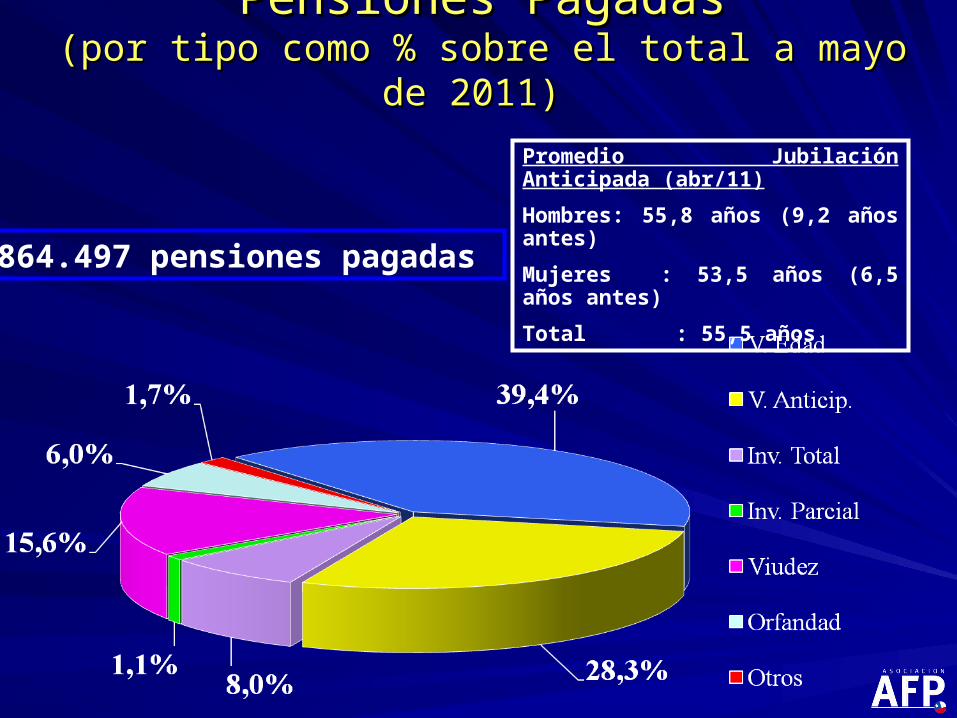

Pensiones PagadasPensiones Pagadas(por tipo como % sobre el total a mayo de 2011) (por tipo como % sobre el total a mayo de 2011)

864.497 pensiones pagadas

Promedio Jubilación Anticipada (abr/11)

Hombres: 55,8 años (9,2 años antes)

Mujeres : 53,5 años (6,5 años antes)

Total : 55,5 años

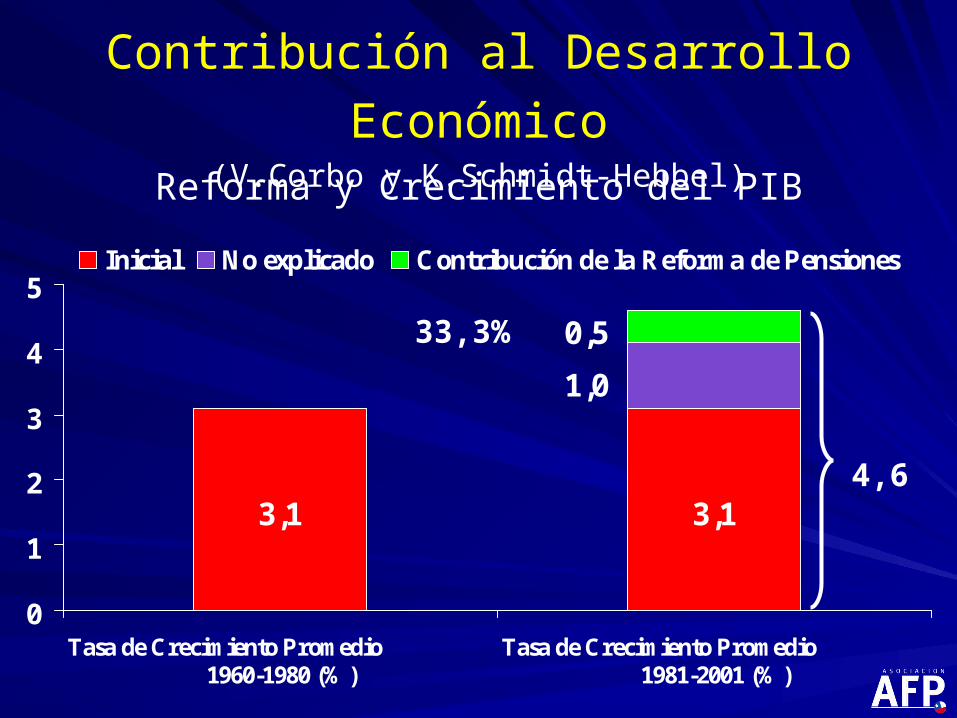

3,13,1

1,0

0,5

0

1

2

3

4

5

Tasa de Crecimiento Promedio 1960-1980 (%)

Tasa de Crecimiento Promedio 1981-2001 (%)

Inicial No explicado Contribución de la Reforma de Pensiones

33,3%

4,6

Contribución al Desarrollo Económico(V.Corbo y K.Schmidt-Hebbel)

Reforma y Crecimiento del PIB

DesafíosDesafíos» Foco: Fase Desacumulación:Foco: Fase Desacumulación: En 2050 el número de

pensionados de vejez por el sistema de AFP se habrá

más que triplicado, llegando casi a los 3 millones de

personas.

» Implementación de la ReformaImplementación de la Reforma

– Aumento Cobertura Pilar SolidarioAumento Cobertura Pilar Solidario

– Trabajadores Independientes y Afiliados VoluntariosTrabajadores Independientes y Afiliados Voluntarios

» Aumentar el Ahorro PrevisionalAumentar el Ahorro Previsional

– Masificar el APVMasificar el APV

FINFIN

Presentación en

http://www.aafp.cl/