EL SERVICIO DE AUDITORÍA DE CUENTAS EN LAS PYMES…€¦ · 1 1. INTRODUCCIÓN En este trabajo1 se...

28

1 EL SERVICIO DE AUDITORÍA DE CUENTAS EN LAS PYMES: UNA APROXIMACIÓN AL CASO DE ESPAÑA Javier Montoya del Corte Universidad de Cantabria Profesor Ayudante Doctor Coordinador del Observatorio Económico de la Cátedra Pyme UC Ana Fernández-Laviada Universidad de Cantabria Profesora Contratado Doctor Coordinadora del Proyecto GEM en la UC Francisco Javier Martínez García Universidad de Cantabria Catedrático de Universidad Director de la Cátedra Pyme UC Área temática : a) Información Financiera y Normalización Contable Palabras clave : Auditoría de cuentas; Pequeñas y medianas empresas; Libro Verde; Unión Europea; Información financiera 26a

-

Upload

nguyenminh -

Category

Documents

-

view

226 -

download

0

Transcript of EL SERVICIO DE AUDITORÍA DE CUENTAS EN LAS PYMES…€¦ · 1 1. INTRODUCCIÓN En este trabajo1 se...

1

EL SERVICIO DE AUDITORÍA DE CUENTAS EN LAS PYMES:

UNA APROXIMACIÓN AL CASO DE ESPAÑA

Javier Montoya del Corte Universidad de Cantabria Profesor Ayudante Doctor

Coordinador del Observatorio Económico de la Cátedra Pyme UC

Ana Fernández-Laviada Universidad de Cantabria

Profesora Contratado Doctor Coordinadora del Proyecto GEM en la UC

Francisco Javier Martínez García

Universidad de Cantabria Catedrático de Universidad

Director de la Cátedra Pyme UC

Área temática: a) Información Financiera y Normalización Contable

Palabras clave: Auditoría de cuentas; Pequeñas y medianas empresas; Libro Verde;

Unión Europea; Información financiera

26a

EL SERVICIO DE AUDITORÍA DE CUENTAS EN LAS PYMES:

UNA APROXIMACIÓN AL CASO DE ESPAÑA

Resumen

En este trabajo se presentan algunos resultados preliminares de una investigación en

curso sobre la auditoría de cuentas en las Pymes españolas. Para fundamentar el

marco teórico del estudio se recurre a la literatura previa y al Libro Verde publicado por

la Comisión Europea (2010). Los análisis están basados en las respuestas ofrecidas

por 170 Pymes a un cuestionario aplicado mediante entrevista personal a sus

directores generales o gerentes. De éstas, el 70% auditaron sus cuentas anuales de

2010. Los resultados obtenidos son indicativos de: la adecuación de los límites

establecidos para obligar a las empresas a auditar sus cuentas anuales por motivos de

tamaño; la dispersión del mercado de auditoría; un coste mayoritario de la auditoría

inferior a 10.000 euros por trabajo; la existencia de motivos para auditar la cuentas

anuales de forma voluntaria y otras circunstancias que lo podrían impulsar; la escasa

rotación de auditores o sociedades de auditoría, sobre todo en las auditorías

voluntarias, y una serie de motivos que justifican los pocos casos de rotación; la

utilidad de la auditoría de cuentas sobre algunos aspectos relacionados con las

necesidades empresariales; la falta de consenso en la simplificación del servicio de

auditoría de cuentas que se presta a las Pymes y en hacerlo depender de la

cualificación del contable; y la reclamación de una mayor tolerancia hacia la prestación

de otros servicios relacionados.

1

1. INTRODUCCIÓN

En este trabajo1 se aborda el estudio del servicio de auditoría de cuentas en las

Pymes para el caso de España. Los dos principales motivos que justifican la elección

de este tema son: (1º) la importancia de las Pymes en el entramado empresarial

español, y (2º) la importancia de la auditoría de cuentas para la transparencia de la

información financiera preparada y divulgada por las empresas.

Con relación al primero de ellos, según datos de la Dirección General de Política de la

Pyme, perteneciente a la Secretaría General de Industria del Ministerio de Industria,

Turismo y Comercio, el Directorio Central de Empresas (DIRCE) arrojaba, a fecha 1 de

enero de 2010, el dato de que en España había 3.283.495 Pymes, definidas éstas

como empresas con un número de trabajadores inferior a 250, incluidas las que no

tienen asalariados. Éstas representaban el 99,88% de las 3.287.374 empresas que

conformaban dicho censo, excluidos los sectores de la agricultura y la pesca. Este

elevado número de Pymes en España hace que se puedan dar datos tan relevantes

sobre su representatividad como los siguientes: hay 7 Pymes por cada 100 habitantes,

hay 14,2 Pymes por cada 100 activos, hay 17,8 Pymes por cada 100 ocupados, hay

6,6 Pymes por cada Km2 y hay 0,3 Pymes por cada 100.000 euros del PIB (año 2009,

a precios de mercado, precios corrientes). Las Pymes son, por tanto, agentes

económicos con una alta capacidad para generar riqueza, crear empleo y facilitar

bienestar, entre otros muchos aspectos. Además, tomando en cuenta su elevada

presencia en el tejido empresarial, resulta generalmente aceptado que asumen una

función de vital trascendencia como motor de desarrollo de la sociedad.

Respecto al segundo de los motivos, cabe apuntar que la relevancia de la actividad de

auditoría de cuentas es indiscutible, dada su contribución a la fiabilidad de la

información económico-financiera preparada y divulgada por las empresas auditadas.

Esta transparencia en la información, además, constituye un elemento consustancial al

sistema de economía de mercado recogido en el artículo 38 de la Constitución

Española. A este respecto, la auditoría de cuentas es una actividad que asume una

función de claro y absoluto interés público, al prestar un servicio a la empresa auditada

y afectar e interesar no sólo a ésta, sino también a los terceros que mantengan o

puedan mantener relaciones con la misma. Ahora bien, la auditoría de cuentas, como

actividad profesional regulada, ha pasado por diversos períodos de crisis de identidad

1 Este trabajo forma parte de las actividades de la Cátedra PYME de la Universidad de Cantabria,

que está financiada por el Banco Santander y la Consejería de Economía y Hacienda del Gobierno de Cantabria.

2

y de confianza social. Dentro ya del presente siglo, el devenir de los acontecimientos,

marcado en gran parte por los escándalos financieros producidos en el ámbito

internacional, ha llevado a la profesión auditora a la que seguramente sea la peor y

más profunda crisis de su historia reciente. La urgencia por recuperarse y por superar

tal situación de crisis, ha provocado que en los últimos años se hayan incrementado

notablemente los esfuerzos por acercar las expectativas de los usuarios y el trabajo

real de los auditores, y por lograr auditorías más apropiadas y de mayor calidad,

ofreciendo así una mayor protección a los destinatarios de este servicio. En este

sentido, con la finalidad de regular y establecer las garantías suficientes para que la

información financiera verificada por un profesional independiente sea aceptada con

plena confianza por los terceros interesados, se han producido varias acciones de

calado por parte de los reguladores dirigidas a actualizar el marco legal y normativo

que canaliza la actuación de los auditores de cuentas en sus tareas de revisión de la

información financiera de las empresas. A este respecto, cabe destacar, por ejemplo,

la Directiva 2006/43/CE del Parlamento Europeo y del Consejo, relativa a la Auditoría

legal de las cuentas anuales y de las cuentas consolidadas, que tuvo su transposición

a España con la Ley 12/2010, de 30 de junio, por la que se modifica la Ley 19/1988, de

12 de julio, de Auditoría de Cuentas. Esto ha llevado a que actualmente haya en

nuestro país un Proyecto de Real Decreto Legislativo para la aprobación del Texto

Refundido de la Ley de Auditoría de Cuentas. Adicionalmente, es reseñable todo el

proceso de revisión efectuado por la International Federation of Accountants (IFAC)

sobre las Normas Internacionales de Auditoría (NIA) bajo el Proyecto de Claridad, que

están empezando a ser aceptadas en la Unión Europea, en general, y en España, de

forma en particular. Por último, a finales de 2010, la Comisión Europea publicó el Libro

Verde titulado “Política de Auditoría: lecciones de la crisis”, en el que se sometieron a

discusión y debate mediante consulta pública diversos temas relacionados con el

desarrollo actual y futuro de la auditoría de cuentas dentro del conjunto de Estados

miembros de la Unión Europea. Es precisamente este último punto el que fundamenta

el planteamiento de este trabajo, al poner en interrelación los dos temas mencionados:

las Pymes y la auditoría de cuentas.

La finalidad del trabajo es proporcionar cierta evidencia empírica preliminar que, para

el caso de España, contribuya al avance de los planteamientos sobre la auditoría de

cuentas en las Pymes bajo el sustento de las directrices de consulta establecidas al

respecto en el Libro Verde (2010). Así, la investigación persigue los siguientes

objetivos:

3

1º) Conocer si los límites legalmente establecidos en España para poder presentar

balance abreviado y, por tanto, para estar exento de la obligación de auditar las

cuentas anuales, se consideran adecuados, reducidos o elevados.

2º) Analizar la estructura del mercado de auditoría de cuentas de las Pymes en

España, según el tamaño de las sociedades de auditoría y el precio por el servicio.

3º) Examinar los motivos que llevan a las Pymes no obligadas a auditar sus cuentas

anuales a contratar o no este servicio de forma voluntaria.

4º) Concretar algunas circunstancias que podrían contribuir a aumentar la contratación

del servicio de auditoría de cuentas por las Pymes de forma voluntaria.

5º) Examinar la rotación de auditores o sociedades de auditoría en las Pymes

españolas y analizar las causas que motivan el cambio.

6º) Determinar la utilidad del servicio de auditoría de cuentas para las Pymes, así

como su opinión sobre los temas abordados en el Libro Verde publicado por la

Comisión Europea (2010): simplificación del servicio, cualificación del contable,

relación de otros servicios permitidos y prohibidos.

El resto del trabajo se estructura como sigue. Tras esta introducción, se presenta el

marco teórico, basado en una breve revisión de la literatura previa y de los contenidos

de Libro Verde (2010). En el tercer apartado se detalla la metodología utilizada. El

cuarto apartado continúa con el análisis de los resultados. Por último, se incluyen

algunas consideraciones finales y se referencia la bibliografía que ha sido citada.

2. MARCO TEÓRICO

2.1. Literatura previa

Manteniéndonos al margen de la fuente utilizada para definir el conjunto de empresas

que entran a formar parte del concepto de Pyme, tema muy debatido en los últimos

años por sus implicaciones en diversos ámbitos (Comisión Europea, 1996; 2003 y

2006), en España, por motivos de tamaño, las empresas que están exentas de

someter a auditoría sus cuentas anuales son aquellas que pueden presentar balance

abreviado. A este respecto, la normativa mercantil en vigor establece unos niveles que

puede ser necesario modificar ante las circunstancias económicas actuales y los

costes y beneficios derivados de la auditoría de cuentas para las empresas de menor

tamaño.

4

Este tema ya se ha planteado en trabajos previos en otros países (Page, 1984; DTI,

1995 y 1999; Freedman y Goodwin, 1993; ACCA, 1998; Pratten 1998; Collis y Jarvis,

2000; Collis, et al., 2001; Lin-Seouwn, 2001; Eaglesham, 2003; Collis, 2003 y 2010).

Algunos de estos trabajos han planteado qué pasaría si los niveles establecidos se

aumentaran, en el sentido de si las empresas ahora obligadas a auditar sus cuentas

anuales seguirían después contratando el servicio de forma voluntaria, resultando en

una parte importante de los casos que las empresas renunciarían a dicho servicio

(Page, 1984; ACCA, 1998; DTI, 1999). Otros trabajos se han dirigido a indagar cuáles

pueden ser los criterios y los niveles más adecuados para obligar a las empresas a

auditar sus cuentas anuales, obteniendo resultados de muy diversa índole (Acher,

1999; Graham, 1999; Langard, 1999; Masters, 1999; Mitchell, 1999; Beckerlegge,

1999).

Otra línea de trabajos está basada en la teoría de la agencia, estableciendo que en

aquellas compañías en las que la propiedad y el control están separados, la demanda

del servicio de auditoría tiende a incrementarse, al estar más justificada la necesidad

de contar con unas cuentas anuales revisadas. En el caso de las Pymes, se ha

obtenido evidencia de que un grupo importante interesado en que sus cuentas anuales

estén auditadas son los bancos (Berry, et al., 1987; Berry, et al., 1993; Berry, et al.,

1993; Deakins y Hussain, 1994; ACCA, 1998). Otros trabajos defienden, además, que

la auditoría de cuentas puede ser un elemento efectivo para proteger a los accionistas

de las Pymes en caso de que surjan conflictos internos (Freedman y Goodwin, 1993),

si bien esto puede perder su sentido en las empresas gestionadas por lo propios

propietarios y en las empresas familiares (Bolton, 1971; Poutziouris, et al., 1998; Collis

y Jarvis, 2000).

Finalmente, otras investigaciones han estudiado la dependencia de la contratación del

servicio de auditoría de cuentas de factores relacionados con la gestión de la empresa.

En este sentido, en las Pymes los sistemas de control interno por lo general no están

tan desarrollados ni son tan sofisticados como en las empresas grandes, por lo que es

más probable que se produzcan incidencias contables con impacto significativo en las

cuentas anuales. En este caso, la contratación voluntaria del servicio puede hacerse

en busca de un mayor nivel de calidad en la información financiera (Collis, et al.,

2001). Además, otros autores obtienen que el servicio se contrata de forma voluntaria

porque los administradores lo ven adicionalmente útil para la gestión del negocio en sí

mismo (ACCA, 1984; Page, 1984; Pratten, 1998).

5

2.2. Libro Verde (2010)

Una de las principales consecuencias que ha tenido la crisis económica que desde

hace algunos años se está viviendo en el ámbito mundial es la desestabilización del

sector financiero. Al respecto, se han identificado diversos grupos o agentes que, en

mayor o menor medida, han podido estar implicados: entidades financieras, fondos de

inversión libre, agencias de calificación, reguladores, supervisores, etc.

A estos colectivos se ha sumado, también, el de los profesionales de la auditoría de

cuentas, ante la posibilidad de que una mejora en el desarrollo de su función pueda

contribuir a recuperar la estabilidad financiera que se ha perdido. La existencia de

trabajos de auditoría de cuentas verdaderamente sólidos, en los que se asuma

plenamente el cumplimiento de su función social, es un factor clave para recuperar la

confianza de los mercados, dada su contribución a proteger los intereses de los

inversores y de otros usuarios de la información financiera.

Ante esta situación, la Comisión Europea hizo público el 13 de octubre de 2010 el

citado Libro Verde bajo el título “Política de Auditoría: lecciones de la crisis”, con el

ánimo de impulsar la discusión y el debate sobre distintas cuestiones relacionadas con

la función, el alcance y el marco legislativo que actualmente regula el ejercicio de la

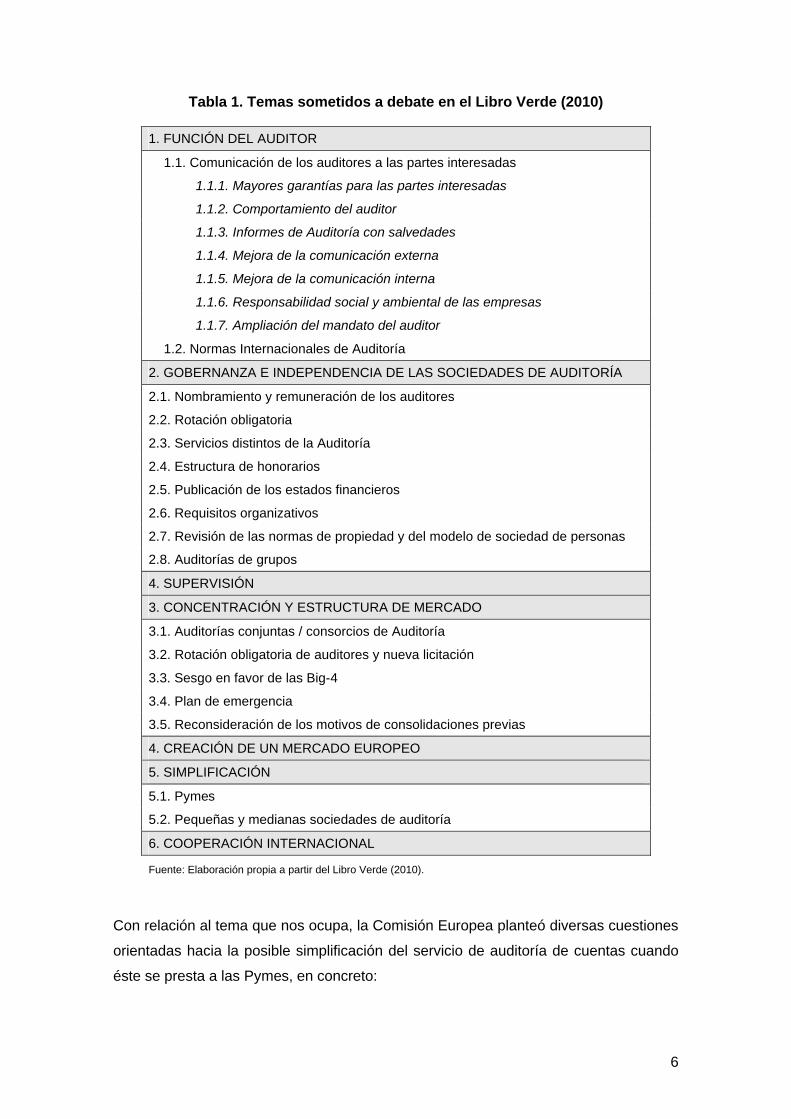

auditoría de cuentas en la Unión Europea. Los distintos temas que fueron sometidos a

consulta pública hasta el 8 de diciembre de 2010 son lo que se presentan en la Tabla

1.

6

Tabla 1. Temas sometidos a debate en el Libro Verde (2010)

1. FUNCIÓN DEL AUDITOR

1.1. Comunicación de los auditores a las partes interesadas

1.1.1. Mayores garantías para las partes interesadas

1.1.2. Comportamiento del auditor

1.1.3. Informes de Auditoría con salvedades

1.1.4. Mejora de la comunicación externa

1.1.5. Mejora de la comunicación interna

1.1.6. Responsabilidad social y ambiental de las empresas

1.1.7. Ampliación del mandato del auditor

1.2. Normas Internacionales de Auditoría

2. GOBERNANZA E INDEPENDENCIA DE LAS SOCIEDADES DE AUDITORÍA

2.1. Nombramiento y remuneración de los auditores

2.2. Rotación obligatoria

2.3. Servicios distintos de la Auditoría

2.4. Estructura de honorarios

2.5. Publicación de los estados financieros

2.6. Requisitos organizativos

2.7. Revisión de las normas de propiedad y del modelo de sociedad de personas

2.8. Auditorías de grupos

4. SUPERVISIÓN

3. CONCENTRACIÓN Y ESTRUCTURA DE MERCADO

3.1. Auditorías conjuntas / consorcios de Auditoría

3.2. Rotación obligatoria de auditores y nueva licitación

3.3. Sesgo en favor de las Big-4

3.4. Plan de emergencia

3.5. Reconsideración de los motivos de consolidaciones previas

4. CREACIÓN DE UN MERCADO EUROPEO

5. SIMPLIFICACIÓN

5.1. Pymes

5.2. Pequeñas y medianas sociedades de auditoría

6. COOPERACIÓN INTERNACIONAL

Fuente: Elaboración propia a partir del Libro Verde (2010).

Con relación al tema que nos ocupa, la Comisión Europea planteó diversas cuestiones

orientadas hacia la posible simplificación del servicio de auditoría de cuentas cuando

éste se presta a las Pymes, en concreto:

7

– Posibilidad de realizar una “auditoría limitada” o una “revisión legal” de los estados

financieros de las Pymes, en vez de una auditoría legal.

– Posibilidad de hacer depender este nivel de servicio de si un contable debidamente

cualificado, ya sea interno o externo, ha sido el encargado de llevar la contabilidad

y elaborar dichos estados financieros.

– Posibilidad de que esta “auditoría limitada” o “revisión legal” vaya acompañada de

normas de control interno de la calidad y de una supervisión que conlleven menos

cargas administrativas.

– Y, por último, posibilidad de establecer alguna salvaguarda con relación a la

prohibición de servicios distintos de la auditoría cuentas cuando ésta se presta a

las Pymes.

Sometidos todos estos temas a consulta pública durante un periodo aproximado de

dos meses, se obtuvieron 688 contribuciones procedentes de un amplio abanico de

personas y entidades repartidas entre: académicos, comités de auditoría, auditores y

sociedades de auditoría, empresas, autoridades públicas, usuarios y otros interesados.

Esta ha sido la consulta con mayor participación de la Comisión Europea de los

últimos años, lo que sin duda resulta muy positivo y da profundidad a las respuestas

obtenidas (ICJCE, 2011).

El 4 de febrero de 2011, la Comisión Europea publicó un resumen de todas las

aportaciones recibidas. Con relación a la auditoría de cuentas en las Pymes, los

resultados de la consulta pública a los diferentes temas planteados se organizan

atendiendo a los siguientes grupos de interés: organismos y asociaciones

profesionales relacionados con la auditoría de cuentas, grandes sociedades de

auditoría (distinguiendo a las Big-Four), sociedades de auditoría y auditores de

cuentas de tamaño pequeño y mediano, inversores, autoridades públicas, académicos

y empresas y organizaciones empresariales.

Como puede verse a continuación, del análisis de todas las aportaciones se observa

que existen diferentes puntos de vista sobre los distintos temas tratados, algunos de

ellos contradictorios, en función del grupo de interés consultado.

a) Organismos y asociaciones profesionales de auditoría de cuentas

La mayoría es contraria a introducir una auditoría limitada para las Pymes,

defendiendo que “una auditoría es una auditoría” y ésta no debería ser atenuada,

8

puesto que tal minoración podría llevar a confusión. Así, las empresas no obligadas a

auditar sus cuentas son libres de elegir una auditoría legal de forma voluntaria.

b) Sociedades de auditoría: Big-4

No están a favor del desarrollo de normas de control interno de la calidad menos

severas y proponen que la supervisión de sociedades de auditoría podría llevarse a

cabo por organismos profesionales locales.

c) Otras sociedades de auditoría grandes: no Big-4

Creen que las normas y la supervisión de sociedades de auditoría podrían ser menos

rigurosas en los trabajos a Pymes. No obstante, una de estas sociedades de auditoría

está en la línea de las consideraciones efectuadas por las Big-4.

d) Sociedades de auditoría y auditores de cuentas de tamaño pequeño y

mediano

Consideran que están envueltos en un entorno cada vez más regulado, que quizás no

se corresponda del todo con su práctica profesional o con las necesidades inmediatas

de las Pymes que tienen como clientes. Para asegurar las condiciones apropiadas

para el desarrollo de las Pymes, la “auditoría limitada” o “revisión legal” podría

acompañarse de normas de control interno de la calidad y de una supervisión por los

organismos reguladores de la auditoría de cuentas que sean proporcionados a tal

simplificación. Esto permitiría a las sociedades de auditoría y auditores de cuentas de

tamaño pequeño y mediano reducir sus costes administrativos, a la vez que son

capaces de prestar un mejor servicio a sus clientes.

Otros afectados respaldan la existencia de umbrales para la exención de la auditoría

de cuentas y se mantienen más reservados hacia la posibilidad de introducir una

auditoría de segundo nivel, especialmente si la alternativa de aseguramiento implica

de hecho una auditoría, aunque sea bajo otra denominación. Sobre la posibilidad de

introducir una salvaguarda a la prohibición de otros servicios, hay distintos puntos de

vista, si bien todos coinciden en que la independencia es el pilar básico de todas las

auditorías, ya sean grandes o pequeñas.

e) Inversores

Existe una aceptación generalizada de que “una auditoría es una auditoría”, y a los

inversores no les sirve de nada algo inferior a la revisión de la imagen fiel, aunque sea

9

solamente para el caso de las Pymes. Además, algunos plantean dudas acerca de que

una “auditoría limitada” o “revisión legal” aporte el nivel de seguridad necesario a los

efectos de la auditoría de los estados financieros consolidados de la empresa matriz

que no es una Pyme. No obstante, algunos inversores piensan que una “auditoría

limitada” o “revisión legal” podría ser posible para las Pymes. Por otro lado, los

inversores no son partidarios de introducir salvaguardas a la prohibición de otros

servicios, ni unas normas de control interno de la calidad ni una supervisión menos

rigurosas.

f) Otros organismos y asociaciones profesionales ligados a la auditoría de

cuentas

Al igual que en el primer caso, la mayoría es contraria a introducir una auditoría

limitada para las Pymes, defendiendo que “una auditoría es una auditoría” y ésta no

debería ser atenuada, puesto que tal minoración podría llevar a confusión. Así, las

empresas no obligadas a auditar sus cuentas son libres de elegir una auditoría legal

de forma voluntaria.

Unos pocos establecen que si la Comisión Europea pretende prohibir la prestación

simultánea de otros servicios, debería existir una salvaguarda para las sociedades de

auditoría y auditores de cuentas de tamaño pequeño y mediano. Muy pocos están a

favor de introducir unas normas de control interno de la calidad ni una supervisión

menos rigurosa (sólo uno defiende esto).

g) Autoridades públicas

Aquí las postura están divididas entre los que están a favor de una “auditoría limitada”

o “revisión legal” y los que argumentan que esto es innecesario y podría, además,

causar confusión entre los diferentes grupos de interés. La mayoría está de acuerdo

con que la prestación de otros servicios a las Pymes no tiene tanto riesgo como a las

grandes entidades de interés público, y podría ser beneficiosa para las propias Pymes

desde una perspectiva de coste y tiempo. Así, no se oponen a que a los auditores de

las Pymes se les permita prestar un rango más amplio de servicios distintos al de

auditoría de cuentas que a los auditores de las compañías cotizadas, por ejemplo.

La postura general de la mayoría de autoridades que respondieron a la consulta es

que todos los trabajos deberían llevarse a cabo utilizando las mismas normas de

auditoría (para evitar confusión). Algunas autoridades también sostienen que podría

ser conveniente eximir de la obligación de auditar las cuentas a un grupo más amplio

10

de empresas. En cuanto a las normas de control interno de la calidad, éstas deben

permanecer iguales.

Finalmente, el Comité de Supervisores Bancarios Europeos señala que los estados

financieros auditados son actualmente utilizados por los bancos como parte del

proceso de concesión de créditos. Cualquier propuesta dirigida a reducir el nivel de

seguridad otorgado sobre la información financiera de las Pymes podría tener

consecuencias no deseadas para la capacidad de endeudamiento de las mismas.

h) Académicos

No existe una verdadera razón para exigir una auditoría legal a todas las empresas. La

mayoría de las Pymes no necesitan este servicio. Para las empresas privadas, los

usuarios (bancos y prestamistas, por ejemplo) deberían decidir qué tipo de servicio es

necesario.

i) Empresas y organizaciones empresariales

Algunas empresas consideran que las auditorías adaptadas a las necesidades de las

Pymes reducirían el coste de las mismas, pero al mismo tiempo muestran su

preocupación relativa al temor que les provoca el hecho de que dicho formato de

auditoría adaptada a las Pymes no fuera tomada en serio, por ejemplo, por los bancos,

perdiendo entonces credibilidad.

3. METODOLOGÍA

La investigación, todavía en curso, está siendo realizada mediante la aplicación de un

cuestionario en entrevista personal cara a cara con los directores generales o gerentes

de las Pymes en España, planteando los objetivos establecidos en el apartado de

introducción anterior. A continuación se explica el proceso seguido para la selección

de la muestra y la descripción del cuestionario utilizado para la encuesta.

3.1. Selección de la muestra

Atendiendo la legislación española en vigor, que establece el cumplimiento de al

menos dos de los siguientes tres criterios durante dos años consecutivos, las Pymes

se definen de la siguiente manera:

1º) Empresas pequeñas (balance abreviado):

– Número medio de trabajadores: De 11 a 50 empleados.

11

– Total de las partidas de activo: De 1.000.001 a 2.850.000 euros.

– Importe neto de la cifra anual de negocios: De 2.000.001 a 5.700.000 euros.

2º) Empresas medianas (balance normal y cuenta de pérdidas y ganancias

abreviada):

– Número medio de trabajadores: De 51 a 250 empleados.

– Total de las partidas de activo: De 2.850.001 a 11.400.000 euros.

– Importe neto de la cifra anual de negocios: De 5.700.001 a 22.800.000 euros.

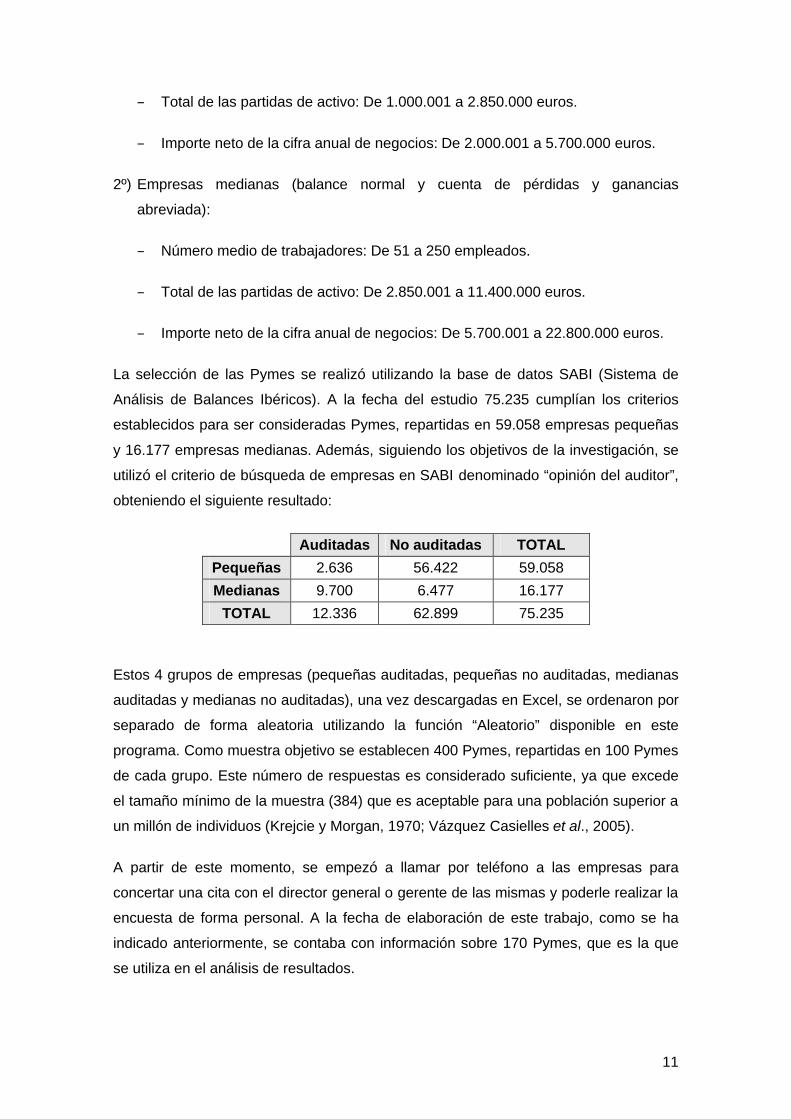

La selección de las Pymes se realizó utilizando la base de datos SABI (Sistema de

Análisis de Balances Ibéricos). A la fecha del estudio 75.235 cumplían los criterios

establecidos para ser consideradas Pymes, repartidas en 59.058 empresas pequeñas

y 16.177 empresas medianas. Además, siguiendo los objetivos de la investigación, se

utilizó el criterio de búsqueda de empresas en SABI denominado “opinión del auditor”,

obteniendo el siguiente resultado:

Auditadas No auditadas TOTAL

Pequeñas 2.636 56.422 59.058

Medianas 9.700 6.477 16.177

TOTAL 12.336 62.899 75.235

Estos 4 grupos de empresas (pequeñas auditadas, pequeñas no auditadas, medianas

auditadas y medianas no auditadas), una vez descargadas en Excel, se ordenaron por

separado de forma aleatoria utilizando la función “Aleatorio” disponible en este

programa. Como muestra objetivo se establecen 400 Pymes, repartidas en 100 Pymes

de cada grupo. Este número de respuestas es considerado suficiente, ya que excede

el tamaño mínimo de la muestra (384) que es aceptable para una población superior a

un millón de individuos (Krejcie y Morgan, 1970; Vázquez Casielles et al., 2005).

A partir de este momento, se empezó a llamar por teléfono a las empresas para

concertar una cita con el director general o gerente de las mismas y poderle realizar la

encuesta de forma personal. A la fecha de elaboración de este trabajo, como se ha

indicado anteriormente, se contaba con información sobre 170 Pymes, que es la que

se utiliza en el análisis de resultados.

12

3.2. El cuestionario

El cuestionario está organizado en seis bloques diferentes, recogiendo cada uno de

ellos las preguntas que se indican a continuación:

a) Datos generales de la empresa y del director general o gerente

Sobre la empresa se pregunta por su antigüedad, el sector de actividad en el que

opera y su posible carácter familiar. Sobre el director general o gerente se pregunta

por su edad, sexo, nivel de estudios y formación específica recibida en temas

relacionados con la empresa.

b) Datos generales de la contabilidad de las empresas

Se recaba información sobre el número medio de trabajadores, el total de las partidas

de activo y el importe neto de la cifra anual de negocios en 2010. También sobre el

Plan General de Contabilidad aplicado y, en su caso, el modelo de cuentas anuales

formuladas (normales o abreviadas), si la llevanza de la contabilidad y la elaboración

de las cuentas anuales se realiza de forma interna o externa, si éstas se depositan en

el Registro Mercantil y los destinatarios de las mismas. Además, se pregunta si los

límites establecidos actualmente para poder presentar balance abreviado (y no estar

obligado a auditar las cuentas anuales) y cuenta de pérdidas y ganancias abreviada

son adecuados, o por el contrario deberían reducirse o elevarse. Por otra parte, se

pregunta si la empresa tiene página Web y, en tal caso, qué tipo de información

financiera publica a través de ella. Por último, se pregunta si las cuentas anuales de

2010 han sido auditadas, en tal caso, si se hizo de forma obligatoria o voluntaria. Las

respuestas a estas dos últimas preguntas conllevan que el cuestionario continúe en el

bloque 3, 4 o 5.

c) La auditoría en las empresas obligadas a auditar las cuentas anuales de 2010

Por un lado, se pregunta por los motivos que llevan a la empresa a estar obligada a

auditar sus cuentas anuales, la sociedad de auditoría o el auditor de cuentas

responsable, el coste de la auditoría y si éste se considera adecuado, elevado o

reducido. Por otro lado, se pregunta por la fecha del último cambio de auditor, la

sociedad de auditoría o el auditor de cuentas responsable anteriormente y las causas

del cambio. Por último, se pregunta si se contrataría el servicio de auditoría de cuentas

de forma voluntaria en caso de que la empresa no estuviera obligada, y los motivos en

caso tanto afirmativo como negativo.

13

d) La auditoría en las empresas que voluntariamente auditaron las cuentas

anuales de 2010

Por un lado, se pregunta por los motivos que llevan a la empresa a auditar sus cuentas

anuales de forma voluntaria, la sociedad de auditoría o el auditor de cuentas

responsable, el coste de la auditoría y si éste se considera adecuado, elevado o

reducido. Por otro lado, se pregunta por la fecha del último cambio de auditor, la

sociedad de auditoría o el auditor de cuentas responsable anteriormente y las causas

del cambio. Por último, se pregunta si se seguirá contratando el servicio de auditoría

de cuentas de forma voluntaria en caso de que la empresa siga sin estar obligada a

auditarse, y los motivos en caso de que la respuesta sea negativa.

e) La auditoría en las empresas que no auditaron las cuentas anuales de 2010

Se pregunta si la empresa se planteó en algún momento realizar la auditoría de las

cuentas anuales de 2010 y, en caso afirmativo, los motivos por los que se desechó

esta posibilidad. Además, se pregunta si anteriormente se han auditado las cuentas

anuales de la empresa y, en caso afirmativo, si se hacía de forma obligatoria o

voluntaria, la sociedad de auditoría o el auditor de cuentas responsable, el coste de la

auditoría, si éste se considera adecuado, elevado o reducido, el año de realización de

la última auditoría de cuentas y las causas que motivaron la renuncia a recibir el

servicio de auditoría. Por último, dentro de este bloque, se pregunta a todos aquellos

que actualmente no realizarían la auditoría de cuentas de forma voluntaria, qué

motivos facilitarían que su empresa contratase ese servicio.

f) Opinión general sobre el servicio de auditoría de cuentas

Finalmente, en el último bloque, se establece una relación de afirmaciones referentes

al servicio de auditoría de cuentas con las que los encuestados tienen que expresar su

grado de acuerdo. Asimismo, se pregunta si están a favor de que el nivel de servicio

que los auditores de cuentas prestan a las Pymes sea más reducido, si esto debería

depender de la cualificación de la persona o personas que, de forma interna o externa,

se encargan de llevar la contabilidad y elaborar las cuentas anuales de la empresa, y

su opinión acerca de la prohibición o no de una serie de servicios adicionales a la

auditoría de cuentas cuando estos se prestan de forma simultánea a las Pymes.

14

4. ANÁLISIS DE RESULTADOS

En primer lugar, se describe el perfil de la muestra de Pymes utilizadas en el estudio.

A continuación, se analizan los resultados en función de los distintos objetivos

planteados en el apartado introductorio.

4.1. Perfil de la muestra

De las 170 empresas encuestadas hasta la fecha, el 52,4% son pequeñas y el 47,6%

medianas. La mayoría (81,8%) tienen una antigüedad superior a 10 años. El 64,8%

pertenecen al sector servicios, el 18,8% al industrial, el 12,9% a la construcción y el

3,5% restante al sector primario. Menos de la mitad (45,3%) son empresas de

naturaleza familiar. El 66,5% están dirigidas por personas con una edad superior a 45

años y en el 93,5% de los casos por hombres. Únicamente el 23,5% de los dirigentes

no tienen estudios universitarios, con un 24,7% en posesión de algún título de

postgrado. Además, la mayoría de los dirigentes de las Pymes encuestadas han

recibido algún tipo de formación específica en materia de negocios (52,9%), siendo

este porcentaje más reducido en temas de contabilidad (27,1%) y otras áreas (37,6%).

Por último, con relación a la auditoría de cuentas, cabe señalar que el 70% auditaron

sus cuentas anuales de 2010, siendo el 76,5% auditorías obligatorias y el 23,5%

auditorías voluntarias.

4.2. Límites de exención de la auditoría de cuentas anuales

Con relación a la opinión de los dirigentes de las Pymes encuestadas sobre los límites

legalmente establecidos para poder presentar balance abreviado y, por tanto, estar

exento de auditar las cuentas anuales por motivos de tamaño, cabe señalar que el

63,6% los considera adecuados y cree que deberían mantenerse. Ahora bien, los

resultados son contradictorios en las opiniones del resto de encuestados, ya que el

19,4% piensa que son reducidos y deberían aumentarse, frente al 17% que los

considera elevados y cree que deberían reducirse. No existen diferencias

estadísticamente significativas a este respecto al tomar en cuenta el tamaño de las

empresas.

4.3. Mercado de auditoría de cuentas

Dentro del grupo de 119 Pymes que auditaron sus cuentas anuales de 2010, se

analiza a continuación las características del mercado atendiendo a las variables

tamaño del auditor y precio de la auditoría.

15

En primer lugar, cabe destacar que en el 33,6% de los casos las cuentas anuales de

2010 fueron auditadas por un despacho que sólo actúa a nivel local/regional, en el

26,9% por un despacho que actúa a nivel nacional, en el 15,1% por una de las Big-4,

en el 12,6% por un despacho que actúa a nivel internacional y en el 11,8% por un

auditor individual.

En cuanto al precio de las auditorías, el 40,2% costaron entre 5.000 y 10.000 euros, el

27,4% entre 1.000 y 5.000 euros y el 17,9% entre 10.000 y 15.000 euros. Además, el

12,8% de los trabajos tuvieron un coste superior a 15.000 euros y un 1,7% un coste

inferior a 1.000 euros. A este respecto, al 53,5% de los encuestados el precio pagado

por la auditoría de cuentas les parece elevado, al 44,8% les parece adecuado y

solamente al 1,7% les parece reducido.

4.4. Motivos de la auditoría de cuentas voluntaria

Dentro del grupo de 28 Pymes que auditaron sus cuentas anuales de 2010 de forma

voluntaria, cabe señalar la siguiente relación de motivos que, en orden descendiente,

les llevaron a tomar esa decisión: porque los socios o propietarios de la empresa lo

pidieron (35,7%), porque la auditoría de cuentas ofrece mayor transparencia ante las

entidades de crédito (35,7%), porque la auditoría de cuentas mejora la imagen de la

empresa (32,1%), porque se quería mantener la continuidad respecto a años

anteriores (28,6%), porque la auditoría de cuentas aporta mayor valor añadido a la

empresa (25%), porque las cifras de trabajadores, activos e ingresos por ventas están

próximas a los límites que obligan a auditarse (10,7%) y porque otros agentes

económicos y/o sociales lo pidieron (10,7%). Debe llamarse la atención, además, que

ninguno de los encuestados justificó esta decisión de auditar voluntariamente las

cuentas anuales de 2010 porque la auditoría de cuentas abarata el precio de otros

servicios contratados con el mismo auditor, o con el mismo despacho o firma de

auditoría. De las Pymes anteriores, sólo una manifiesta su intención de no seguir

auditando sus cuentas anuales de forma voluntaria.

Además, dentro del grupo de 91 Pymes que auditaron sus cuentas anuales de 2010

de forma obligatoria, el 46,2% afirman que si su empresa no estuviera obligada a

auditar sus cuentas anuales, seguirían contratando este servicio de forma voluntaria.

Los motivos que, en orden descendiente, les llevaría a tomar esa decisión son los

siguientes: porque la auditoría de cuentas mejora la imagen de la empresa (42,9%),

porque los socios o propietarios de la empresa lo pidieron (40,5%), porque la auditoría

de cuentas ofrece mayor transparencia ante las entidades de crédito (38,1%), porque

16

se quería mantener la continuidad respecto a años anteriores (33,3%), porque la

auditoría de cuentas aporta mayor valor añadido a la empresa (21,4%), porque otros

agentes económicos y/o sociales lo pidieron (16,7%) y porque las cifras de

trabajadores, activos e ingresos por ventas están próximas a los límites que obligan a

auditarse (7,1%). Debe llamarse la atención aquí también que ninguno de los

encuestados justificó esta decisión de auditar voluntariamente las cuentas anuales de

2010 porque la auditoría de cuentas abarata el precio de otros servicios contratados

con el mismo auditor, o con el mismo despacho o firma de auditoría.

Por el contrario, el 53,8% que afirman que si su empresa no estuviera obligada a

auditar sus cuentas anuales, no seguirían contratando este servicio de forma

voluntaria exponen que los motivos que, en orden descendiente, les llevaría a tomar

esa decisión son los siguientes: porque el precio de la auditoría de cuentas es elevado

(63,3%), porque la auditoría de cuentas no aporta mayor valor añadido a la empresa

(28,6%), porque al recibir el servicio de auditoría de cuentas el coste interno y/o

externo del Departamento Contable/Financiero se eleva (14,3%), porque la auditoría

de cuentas no mejora la imagen de la empresa (4,1%), porque la auditoría de cuentas

no ofrece mayor transparencia ante las entidades de crédito (2%) y porque la auditoría

de cuentas no abarata el precio de otros servicios contratados con el mismo auditor, o

con el mismo despacho o firma de auditoría (2%).

4.5. Motivos del cambio de auditor o sociedad de auditoría

Con relación al cambio de auditor, o bien sociedad de auditoría, es preciso destacar

que el 58,2% de las Pymes que auditaron sus cuentas anuales de 2010 de forma

obligatoria nunca han cambiado de auditor o sociedad de auditoría, elevándose este

porcentaje hasta el 74,1% entre las Pymes que lo hicieron de forma voluntaria.

Ahora bien, entre las empresas que han cambiado alguna vez de auditor o sociedad

de auditoría, cabe señalar una serie de motivos que justifican la alternancia: porque el

precio que cobraba por el servicio de auditoría de cuentas era más elevado (24,4%),

porque los socios o propietarios de la empresa lo pidieron (24,4%), porque se quiso

aportar mayor valor añadido a la empresa, con un auditor, o un despacho o firma de

auditoría, que ofrece un servicio de mayor calidad (15,6%), porque otros agentes

económicos y/o sociales lo pidieron (6,7%), porque había una mala relación con el

auditor de cuentas, existiendo conflictos y disconformidad con su actuación (4,4%),

porque surgió algún factor que comprometía la debida independencia en la prestación

del servicio de auditoría de cuentas (2,2%) y porque se quiso mejorar la imagen de la

17

empresa, con un auditor, o un despacho o firma de auditoría, que tiene un mayor

reconocimiento y prestigio (2,2%).

4.6. Circunstancias para el aumento de las auditorías de cuentas voluntarias

A las Pymes que auditaron sus cuentas anuales de 2010 de forma obligatoria, pero

que en caso contrario no las auditarían voluntariamente; a la Pyme que auditó sus

cuentas anuales de 2010 de forma voluntaria y no tiene intención de seguir haciéndolo

en el futuro; así como a las Pymes que no auditaron sus cuentas anuales de 2010, se

les preguntó por los motivos que facilitarían la contratación del servicio de auditoría de

cuentas. A continuación se presentan, de forma descendiente, las circunstancias que

fueron indicadas: que verdaderamente aportara mayor valor añadido a la empresa

(42,4%), que la empresa tuviera la necesidad de obtener recursos financieros, o de

aportar transparencia y seguridad a potenciales inversores y/o entidades de crédito

(22,2%), que el nivel de servicio ofrecido a las Pymes fuese más reducido que a las

grandes empresas, y con ello más económico (18,2%), que verdaderamente mejorase

la imagen de la empresa (15,2%), que el mayor valor añadido que aporta fuese más

valorado por otros agentes económicos y/o sociales (12,1%), que el nivel de servicio

ofrecido a las Pymes fuese el mismo que a las grandes empresas, pero más

económico (8,1%) y que la mejora de la imagen que aporta fuese más valorado por

otros agentes económicos y/o sociales (7,1%).

4.7. Utilidad del servicio de auditoría de cuentas

Con independencia de que las cuentas anuales de 2010 de las Pymes encuestadas

fueran o no auditadas, se pidió a sus dirigentes que expresaran su grado de acuerdo

con una serie de afirmaciones relativas a utilidad del servicio de auditoría de cuentas.

Para ello se utilizó una escala Likert de 5 puntos, desde “1= Totalmente en

desacuerdo” hasta “5= Totalmente de acuerdo”.

Por encima de las demás afirmaciones, los dirigentes de las Pymes encuestadas se

mostraron de acuerdo con que “la auditoría de cuentas aumenta la fiabilidad y

credibilidad de la información financiera de la empresa” (4,16), que “si la opinión del

auditor es favorable, tiene un efecto positivo en la evaluación y calificación de las

empresas que facilitan información financiera, crediticia y de riesgos a terceros” (4,08),

que “la auditoría de cuentas favorece las relaciones con las entidades financieras”

(3,99) y que “si la opinión del auditor no es favorable, tiene un efecto negativo en la

evaluación y calificación de las empresas que facilitan información financiera, crediticia

y de riesgos a terceros” (3,90).

18

A continuación, aparecen otra serie de afirmaciones con las que los encuestados

muestran un menor grado de acuerdo, como son que la auditoría de cuentas “mejora

la imagen de la empresa” (3,76), “favorece el control de los sistemas de información

contable de la empresa” (3,74), “contribuye a prevenir y/o detectar la comisión de

fraudes dentro de la empresa” (3,62) y “mejora la eficacia y eficiencia del sistema de

control interno de la empresa” (3,59).

Los dirigentes de las Pymes encuestadas se muestran más indiferentes con que la

auditoría de cuentas “implica destinar más recursos a la llevanza de la contabilidad por

parte de las empresas” (3,44), “mejora la eficacia y eficiencia de los procesos de

gestión de riesgos de la empresa” (3,41), “favorece las relaciones con las

Administraciones Públicas” (3,40), “conlleva un coste superior al valor añadido que

aporta” (3,40), “aporta mayor valor añadido a la empresa” (3,33), “mejora la eficacia y

eficiencia de los procesos de dirección de empresa” (3,21), “es solamente un

requerimiento legal para empresas” (3,14) y “tiene un impacto positivo en las políticas

de Responsabilidad Social Corporativa” (3,05).

Por último, se presentan una serie de circunstancias con las que los encuestados se

muestran en desacuerdo, como son que la auditoría de cuentas “ayuda a que los

empleados trabajen mejor y con mayor rigurosidad” (2,75), “favorece las relaciones

con los clientes de la empresa” (2,62) y “favorece las relaciones con los proveedores

de la empresa” (2,62).

4.8. Simplificación del servicio

Entrando de lleno en el análisis de resultados de los temas planteados en el Libro

Verde (2010) sobre auditoría de cuentas en las Pymes, cabe indicar en primer lugar

que los resultados no son en absoluto concluyentes al valorar la posibilidad de reducir

el nivel de servicio que los auditores de cuentas prestan a las Pymes, de tal forma que

sea un servicio más limitado que el que tienen que prestar a las grandes empresas.

Así, el 51,8% de los encuestados están a favor de esta alternativa, frente al 48,2% que

está en contra. Además, no existen diferencias estadísticamente significativas al

comparar las opiniones de los encuestados clasificados estos según el hecho de que

sus cuentas anuales de 2010 hayan sido o no auditadas.

4.9. Cualificación del contable

De igual modo, tampoco existe consenso respecto a si debería depender este nivel de

servicio de si un contable debidamente cualificado, ya sea interno o externo, ha sido el

19

encargado de llevar la contabilidad y elaborar las cuentas anuales. Así, el 52,1% está

de acuerdo con introducir esta dependencia, frente al 47,9% que está en contra. Al

considerar el hecho de que las cuentas anuales de 2010 hayan sido o no auditadas,

surgen diferencias estadísticamente significativas, de tal manera que la proporción de

dirigentes que está a favor de introducir esta dependencia es mayor en las Pymes no

auditadas (66,7%) que en las auditadas (46,2%).

4.10. Relación de otros servicios permitidos y prohibidos

Finalmente, se quiso indagar en otros servicios relacionados con la auditoría de

cuentas que deberían permitirse, o bien prohibirse, si se prestan de forma simultánea

en una misma Pyme. En este caso, las posturas tomadas por los dirigentes de las

Pymes encuestadas son claramente favorables a permitir la prestación de otros

servicios, como el asesoramiento fiscal (88,2%), el asesoramiento para la obtención de

créditos (87,4%), el diseño y puesta en práctica de sistemas de tecnología de la

información financiera (82,5%), la valoración de partidas recogidas en los estados

financieros u otros documentos contables (78,6%), la auditoría interna (77,4%), la

llevanza material o preparación de los estados financieros u otros documentos

contables (71,8%) y la abogacía (70,7%). Además, no existen diferencias

estadísticamente significativas al comparar las opiniones de los encuestados

clasificados estos según el hecho de que sus cuentas anuales de 2010 hayan sido o

no auditadas.

5. CONSIDERACIONES FINALES

En este trabajo se han presentado algunos resultados preliminares de una

investigación en curso sobre la auditoría de cuentas en las Pymes españolas. Los

análisis realizados se han basado en las respuestas obtenidas a través de una

encuesta personal a los directores generales o gerentes de 170 Pymes, de las cuales

el 70% auditaron sus cuentas anuales de 2010.

La mayoría de encuestados considera que los límites legalmente establecidos en

España para poder presentar balance abreviado y, por tanto, estar exento de la

obligación de auditar las cuentas anuales por motivos de tamaño, son adecuados. No

obstante, más de un tercio de la muestra no está de acuerdo con los mismos, y no hay

consenso respecto a la necesidad de aumentarlos o reducirlos.

Con relación al mercado de auditoría de cuentas de las Pymes en España, el mayor

porcentaje de trabajos lo realizan sociedades de auditoría que sólo actúan a nivel

20

local/regional, seguido de firmas de ámbito nacional, de las Big-4 y de otras firmas

internacionales. El peso de los auditores ejercientes a título individual es el más

reducido. En cuanto al precio de las auditorías, la mayoría de trabajos realizados sobre

las cuentas anuales de 2010 costaron menos de 10.000 euros, que en opinión de la

mayoría de los encuestados es un importe elevado.

Las Pymes que realizaron la auditoría de sus cuentas anuales de 2010 de forma

voluntaria tienen la intención de seguir haciéndolo en el futuro y destacan como

principales motivos: la solicitud expresa por parte de los socios o propietarios, la mayor

transparencia ante las entidades de crédito, la mejora de la imagen, el deseo de

mantener la continuidad respecto a años anteriores y el valor añadido que aporta la

auditoría. Además, destacan por encima de las demás dos circunstancias que

seguramente incrementarían las auditorías de cuentas voluntarias: que éstas

verdaderamente aportaran mayor valor añadido a la empresa y que la empresa tuviera

la necesidad de obtener recursos financieros, o de aportar transparencia y seguridad a

potenciales inversores y/o entidades de crédito.

Respecto al cambio de auditor o sociedad de auditoría se percibe una gran estabilidad

entre las Pymes españolas, superior en el caso de aquellas que contratan el servicio

de forma voluntaria. No obstante, entre aquellas Pymes que han cambiado alguna vez

de auditor o sociedad de auditoría, los principales motivos que justifican la rotación

son: el precio, la petición expresa de los socios o propietarios y la búsqueda de mayor

valor añadido a través de un servicio de mayor calidad.

Las Pymes encuestadas, por otra parte, estiman que la auditoría de cuentas es útil

porque, principalmente, aumenta la fiabilidad y credibilidad de la información financiera

de la empresa y favorece las relaciones con las entidades financieras. Además, si la

opinión del auditor es favorable, tiene un efecto positivo en la evaluación y calificación

de las empresas que facilitan información financiera, crediticia y de riesgos a terceros,

produciéndose el efecto inverso en caso contrario.

Respecto a los temas específicos planteados en el Libro Verde (2010) sobre auditoría

de cuentas en las Pymes, existe una absoluta falta de consenso sobre la posibilidad

de reducir el nivel de servicio que los auditores de cuentas prestan a las Pymes,

repartiéndose en la misma proporción los que están a favor y en contra de esta

medida. Esta misma falta de acuerdo se reproduce al valorar la posibilidad de que ese

nivel de servicio se hiciera depender del grado de cualificación del responsable de

llevar la contabilidad y elaborar las cuentas anuales. En lo que sí existe un consenso

21

mayoritario es a la hora de reclamar una mayor permisividad con los auditores y

sociedades de auditoría de las Pymes al prestar simultáneamente otros servicios

relacionados.

Todo lo anterior ha de interpretarse con la debida cautela, al tratarse de una

investigación incipiente, todavía en curso, que arroja solamente resultados

preliminares. No obstante, empiezan a vislumbrarse algunas cuestiones que merecen

un mayor esfuerzo de análisis, de cara a buscar explicaciones que, apoyadas en la

literatura previa, permitan establecer líneas de acción específicas sobre la auditoría de

cuentas para el caso concreto de las Pymes.

6. BIBLIOGRAFÍA

ABDEL-KHALIK, A. R. (1993): “Why do private companies demand auditing? A case for organizational loss of control”, Journal of Accounting, Auditing & Finance, Vol. 8, Nº 1, pp. 31–52.

ACCA (1998): Small Company Audits, Research study by MORI, October, London: Association of Chartered Certified Accountants.

ACCOUNTANCY (2003): “DTI assesses threshold increase”, Accountancy, Vol. 131, Nº 1313, pp. 9.

ACHER, G. (1999): “Audit exemption - the way forward”, Accountancy, Vol. 124, Nº 1272, pp. 75.

APB (2006): “The Special Auditor’s Report on Abbreviated Accounts in the United Kingdom”, Bulletin 2006/3, 3 April, London: Auditing Practices Board.

ASSOCIATION OF CHARTERED CERTIFIED ACCOUNTANTS (ACCA) (1998): “Small Company Audits, Research study by MORI”.

BECKERLEGGE, J. (1999): “The profession’s view: Why the current threshold should be maintained”, Accountancy Age, Vol. 23, pp. 21.

BERRY, A., CITRON, D. Y JARVIS, R. (1987): The information needs of bankers dealing with large and small companies, Research Report 7, London: ACCA.

BERRY, R. H., CRUM, R. E. Y WARING, A. (1993): Corporate performance appraisal in bank lending decisions, London: CIMA.

BERRY, A., FAULKNER, S., HUGHES, M. Y JARVIS, R. (1993): “Financial information, the banker and the small business”, British Accounting Review, Nº 25, pp. 131-150.

BOLTON COMMITTEE (1971): Report of the Committee of inquiry on small firms, Cmnd. 4811, London: HMSO.

CAREY, P., SIMNETT, R. Y TANEWSKI, G. (2000): “Voluntary demand for internal and external auditing by family businesses”, Auditing: A Journal of Practice and Theory, Vol. 19, Supplement, pp. 37–51.

22

CHOW, C. W. (1982): “The Demand for External Auditing - Size, Debt and Ownership Influences”, Accounting Review, Vol. 57, Nº 2, pp. 272-291.

CHRISTIANSEN, M. Y LOFT, A. (1992): “Big players and small players: A study of increasing concentration in the Danish market for auditing services”, European Accounting Review, Vol. 1, Nº 2, pp. 277–301.

CHUNG, S. Y NARASIMHAN, R. (2001): “Perceived value of mandatory audits of small companies”, Managerial Auditing Journal, Vol. 16, Nº 3, pp. 120.

COLLIS, J. (2003): The Utility of the Statutory Accounts to the Directors of Small Private Companies in the UK, A thesis submitted in partial fulfillment of the requirements of Kingston University for the degree of Doctor of Philosophy.

COLLIS, J. (2003): Directors’ Views on Exemption from the Statutory Audit, URN 03/1342, London: DTI, October.

COLLIS, J. (2008): Directors' Views on Accounting and Auditing Requirements for SMEs, Department for Business Enterprise & Regulatory Reform.

COLLIS, J. (2010): “Audit Exemption and the Demand for Voluntary Audit: A Comparative Study of the UK and Denmark”, International Journal of Auditing, Vol. 14, Nº 2, pp. 211-231.

COLLIS, J. Y JARVIS, R. (2000): How owner-managers use accounts. Research monograph, London: ICAEW.

COLLIS, J. Y JARVIS, R. (2002): “Financial information and the management of small private companies”, Journal of Small Business and Enterprise Development, Vol. 9, Nº 2, pp. 100–110.

COLLIS, J., JARVIS, R. Y SKERRATT, L. (2001): “Size and the value of the audit”, Accounting & Business, Vol. 4, Nº 10, pp. 41-42.

COLLIS, J., JARVIS, R. Y SKERRATT, L. (2004): “The demand for the audit in small companies in the UK”, Accounting and Business Research, Vol. 34, Nº 2, pp. 87-100.

COMISIÓN EUROPEA (1996): Recomendación 96/280/CE de la Comisión, de 3 de abril de 1996, relativa a la definición de las pequeñas y medianas empresas (texto pertinente a efectos del EEE), Diario Oficial L 107, pp. 4-9, de 30 de abril de 1996.

COMISIÓN EUROPEA (2003): Recomendación 2003/361/CE, de 6 de mayo de 2003, sobre la definición de microempresas, pequeñas y medianas empresas (texto pertinente a efectos del EEE), Diario Oficial L 124, pp. 36-41, de 20 de mayo de 2003.

COMISIÓN EUROPEA (2005): Report on impacts of raised thresholds refining SMEs, December, Brussels: DG Internal Market/Ramboll Management.

COMISIÓN EUROPEA (2006): La nueva definición de PYME: guía del usuario y ejemplo de declaración, Publicaciones de Empresa e Industria.

COMISIÓN EUROPEA (2007): Communication from the Commission on a simplified business environment for companies in the areas of company law, accounting and auditing, Brussels, 10 July 2007.

23

COMISIÓN EUROPEA (2007): Synthesis of the reactions received to the Commission communication on a simplified business environment for companies in the areas of company law, accounting and auditing, Brussels: European Commission.

COMISIÓN EUROPEA (2008): McCreevy announces major initiatives on accounting rules for small businesses, MEMO/08/589.

COMISIÓN EUROPEA (2010): Libro Verde: “Política de Auditoría: lecciones de la crisis”, 13 de octubre, Bruselas.

COMISIÓN EUROPEA (2011): Summary of responses to the Green Paper: “Audit policy: lessons from the crisis”, 4 February, Brussels.

DAY, J. Y TAYLOR, P. (2005): “Accession to the European Union and the process of accounting and audit reform”, Accounting in Europe, 2, pp. 3–21.

DCCA (2005): Report on the auditing requirement for B enterprises (small companies), English summary of “Rapport om revisionspligten for B-virksomheder (små selskaber)”, March, Copenhagen: Danish Commerce and Companies Agency.

DCCA (2006): Note: The project on users and uses of small companies’ financial statements, (internal document): 14 August, Copenhagen: Danish Commerce and Companies Agency.

DEAKINS, D. Y HUSSAIN, G. (1994): “Financial information, the banker and the small business: a comment”, British Accounting Review, Nº 26, pp. 323-335.

DTI (1995): Accounting Simplifications – A Consultative Document, URN 95/669, May, London: Department of Trade and Industry.

DTI (1997): Small and Medium Enterprise (SME): Statistics for the United Kingdom, 1996, URN 97/92, July, London: Department of Trade and Industry.

DTI (1999): The Statutory Audit Requirement for Smaller Companies: A Consultative Document, URN 99/1115, October, London: Department of Trade and Industry.

DTI (1999): Measures to cut red tape and reduce the burdens on business announced, P/99/471, 3 June, London: Department of Trade and Industry.

DTI (2000): Modern Company Law for a Competitive Economy: Developing the Framework, Company Law Review Steering Group, URN 00/656, March, London: Department of Trade and Industry.

DTI (2000): Red tape reform saves small companies millions, P/2000/244, 4 April, London: Department of Trade and Industry.

DTI (2001): Modern Company Law for a Competitive Economy, Small Business Summary, Company Law Review Steering Group, URN 01/996, July 26, London: Department of Trade and Industry.

DTI (2003): Raising the Thresholds, Consultation Document, URN 03/961, July, London: Department of Trade and Industry.

EAGLESHAM, J. (2003): “Audit exemption for more companies”, Financial Times, 18 November.

24

FEARNLEY, S. Y HINES, T. (2003): “The regulatory framework for financial reporting and auditing in the United Kingdom: the present position and impending changes”, The International Journal of Accounting, Vol. 38, pp. 215–33.

FEE (2009): Survey on the Provision of Alternative Assurance and Related Services Across Europe, Brussels: Fédération des Experts comptables Européens.

FREEDMAN, J. Y GOODWIN, M. (1993): “The Statutory Audit and the Micro Company - An Empirical Investigation”, The Journal of Business Law, March, pp. 105-130.

GRAHAM, T. (1999): “Beancounter or business adviser?”, Accountancy, Vol. 124, Nº 1272, pp. 74.

HALLER, A. Y LÖFFELMANN, J. V. (2008): Financial Reporting from the Perspective of Banks as a Major User Group of Financial Statements, Regensburg: University of Regensburg.

HAY, D. Y DAVIS, D. (2004): “The Voluntary Choice of an Auditor of Any Level of Quality”, Auditing, Vol. 23, Nº 2, pp. 37.

HOLM, C. Y WARMING-RASMUSSEN, B. (2008): “An account of accountants: audit regulation and the audit profession in Denmark”, in Quick, R., Turley, S. & Willekens, M. (eds.): Audit, Trust and Governance – Developing Regulation in Europe, Abingdon: Routledge.

HOSSAIN, M., PERERA, M. H. B. Y RAHMAN, A. R. (1995): “Voluntary disclosure in the annual reports of New Zealand firms”, Journal of International and Financial Management and Accounting, Vol. 6, Nº 1, pp. 69–87.

ICAEW (1996): Information for Members: The Needs of Small and Medium Sized Businesses, London: Institute of Chartered Accountant in England & Wales.

INSTITUTO DE CENSORES JURADOS DE CUENTAS DE ESPAÑA (2011): Resumen de respuestas al Libro Verde de la Comisión Europea “Política de Auditoría: lecciones de la crisis”, Madrid.

INSTITUTO DE CONTABILIDAD Y AUDITORÍA DE CUENTAS (2010): Situación de la Auditoría en España 2009, BOICAC Nº 82, pp. 89-97.

JARVIS, R. (1996): Users and Uses of Unlisted Companies’ Financial Statements – A Literature Review, London: ICAEW.

JARVIS, R., KITCHING, J., CURRAN, J. Y LIGHTFOOT, G. (1996): “The Financial Management of Small Firms: An Alternative Perspective”, ACCA Research Report 49, London: Certified Accountants Educational Trust.

JENSEN, M. C. Y MECKLING, W. H. (1976): “Theory of the firm: Managerial behavior, agency costs and ownership structure”, Journal of Financial Economics, Vol. 3, Nº 4, pp. 305-360.

JONES, C. (2003): “Audit threshold: the impact”, Accountancy, Vol. May, pp. 92.

KEASEY, K., WATSON, R. Y WYNARCZYK, P. (1988): “The small company audit qualification: a preliminary investigation”, Accounting and Business Research, Vol. 18, Nº 72, pp. 323-333.

25

KREJCIE, R. V. Y MORGAN, D. W. (1970): “Determining Sample Size for Research Activities”, Educational and Psychological Measurement, Vol. 30, Nº 3, pp. 607-610.

LANGARD, P. (1999): “A damaging grand gesture”, Accountancy Age, July.

LIN-SEOUW, J. (2001): “The Demand for the UK Small Company Audit – An Agency Perspective”, International Small Business Journal, 19 (2): pp. 61-78.

MAINGOT, M. Y ZEGHAL, D. (2006): “Financial reporting of small business entities in Canada”, Journal of Small Business Management, Vol. 44, Nº 4, pp. 513-530.

MARRIOTT, N., COLLIS, J. Y MARRIOTT, P. (2006): Qualitative Review of the Accounting and Auditing Needs of Small and Medium-sized Companies and their Stakeholders, London: Professional Oversight Board.

MASTERS, D. S. (1999): “The small company audit debate”, Accountancy International, Vol. 78, pp. 108.

MITCHELL, P. (1999): “The profession’s view: Why the threshold should be raised”, Accountancy Age, Septiembre, pp. 21.

NRF (2006): Mandatory SME Audit Rules Relaxed in Denmark, News, 26 March.

PAGE, M. J. (1984): “Corporate financial reporting and the small independent company”, Accounting and Business Research, Vol. 14, Nº 55, pp. 271-282.

PAOLONI, M. Y DEMARTINI, P. (1997): “Small company financial reporting: Users and information needs”, Annual Congress of the European Accounting Association, Seville, April.

PEEL, M. J. Y ROBERTS, R. (2003): “Audit fee determinants and auditor premiums: Evidence from the micro-firm sub-market”, Accounting and Business Research, Vol. 33, Nº 3, pp. 207-233.

POUTZIOURIS, P., CHITTENDEN, F. Y MICHAELAS, N. (1998): The Financial Affairs of Private Companies, Liverpool: Tilney Fund Management.

POWER, M. (1997): The Audit Society – Rituals of Verification, Oxford: Oxford University Press.

PRATTEN, C. (1998): The Uses of the Accounts of Small and Medium-sized Companies and the Effects of the Audit Exemption Regime, London: ICAEW.

RIISTAMA, V. Y VEHMANEN, P. (2004): Globally applicable conceptual framework for small and medium-sized entities, cited in Evans et al. (2005).

ROSE, A. (2003): “Raising audit threshold will raise fraud risk”, The Times, pp. 33.

SBS (2002): Small and Medium Enterprise (SME): Statistics for the United Kingdom, 2001, London: Small Business Service.

SBS (2004): Small and Medium Enterprises (SME): Statistics for UK 2003, URN 04/92, London: Small Business Service.

SEOW, J. (2001): “The Demand for the UK Small Company Audit an Agency Perspective”, International Small Business Journal, Vol. 19, Nº 2, pp. 61-79.

26

SIMUNIC, D. A. Y STEIN, M. T. (1987): Product Differentiation in Auditing: A Study of Auditor Effects in the Market for New Issues. Vancouver: The Canadian Certified General Accountants Research Foundation.

SPA (2003): The Company Law Review – The Beneficial Impact of Raising Audit Thresholds from £350,000 to £1,000,000, June, Great Missenden: The Society of Professional Accountants.

STOREY, D. J. (1994): Understanding the Small Business Sector, London: Routledge.

SUNDGREN, S. (1998): “Auditor choices and auditor reporting practices: evidence from Finnish small firms”, European Accounting Review, Vol. 7, Nº 3, pp. 441–65.

SVENSSON, B. (2003): Useful Financial Accounting Information when Assessing Small and Medium-Sized Enterprise (SME): Creditworthiness, Dissertation, Uppsala University, Sweden.

TAURINGANA, V. Y CLARKE, S. (2000): “The demand for external auditing: managerial share ownership, size, gearing and liquidity influences”, Managerial Auditing Journal, Vol. 15, Nº 4, pp. 160–68.

VÁZQUEZ CASIELLES, R., TRESPALACIOS GUTIÉRREZ, J. A. Y RODRÍGUEZ DEL BOSQUE, I. A. (2005): Marketing: estrategias y aplicaciones sectoriales, Ed. Aranzadi, 4ª Edición.