EL PROCESO DEL -...

281

EL PROCESO DEL CONTROL GUBERNAMENTAL EN EL ESTADO PERUANO EL PROCESO DEL CONTROL GUBERNAMENTAL EN EL ESTADO PERUANO Zaida Pacheco Farfán Zaida Pacheco Farfán CUSCO PERÚ 2012 “Hoy en día las auditorías públicas examinan exhaustivamente la situación de cada miembro y de cada organización. La auditoría es el teatro de la responsabilidad social… Trazando analogías etnográficas, intentamos aclarar las alternativas técnicas que enfrentaron los usuarios de quipocamayos. Por ejemplo, ¿uno registraba el in- cumplimiento o el cumplimiento?; ¿uno incluía u omitía los registros en blanco? Sin conocer, difícilmente se podría relacionar atributos de los cordeles con comportamientos. Las analogías etnográficas traen riesgos, pero son mejores que la mera adivinanza para interpretar perfiles de khipus” “El tema mejor documentado del registro en khipus en Huarochirí desde la época colonial hasta la moderna, es el registro del trabajo (y no los registros de rebaños, como en las regiones del Cusco y del Titicaca). Ya hemos visto que el trabajo también es el tema predominante en los registros en papeles. Los átomos del registro del trabajo son las marcas de asistencia, mayormente para faenas y sesiones de orden, y ocasionalmente para producción…” (Frank Salomón, 2006).

Transcript of EL PROCESO DEL -...

EL PROCESO DEL CONTROLGUBERNAMENTAL

EN EL ESTADO PERUANO

EL P

RO

CESO

DEL

CO

NTR

OL

GUB

ERNA

MEN

TAL

EN E

L ES

TAD

O P

ERUA

NO

Zaida Pacheco Farfán

Za

ida

Pa

chec

o F

arf

án

CUSCOP E R Ú2 0 1 2

“Hoy en día las auditorías públicas examinanexhaustivamente la situación de cadamiembro y decada organización. La auditoría es el teatro de laresponsabilidad social… Trazando analogíasetnográficas, intentamos aclarar las alternativastécnicas que enfrentaron los usuarios dequipocamayos. Por ejemplo, ¿uno registraba el in-cumplimiento o el cumplimiento?; ¿uno incluía uomitía los registros en blanco? Sin conocer,difícilmente se podría relacionar atributos de loscordeles con comportamientos. Las analogíasetnográficas traen riesgos, pero son mejores que lameraadivinanzaparainterpretarperfilesdekhipus”

“Eltemamejordocumentadodelregistroenkhipusen Huarochirí desde la época colonial hasta lamoderna,eselregistrodeltrabajo(ynolosregistrosde rebaños, como en las regiones del Cusco y delTiticaca).Yahemosvistoqueeltrabajotambiéneseltemapredominanteen los registrosenpapeles.Losátomos del registro del trabajo son las marcas deasistencia, mayormente para faenas y sesiones deorden,yocasionalmenteparaproducción…”

(FrankSalomón,2006).

EL PROCESO DEL

CONTROL GUBERNAMENTAL

EN EL ESTADO PERUANO

Zaida Pacheco Farfán

(Editor)

Cusco, setiembre de 2012

EL PROCESO DEL CONTROL GUBERNAMENTAL EN EL ESTADO PERUANOZaida Pacheco Farfán

© 2012, Zaida Pacheco Farfán.Urb. Constancia B–3, Dpto. 302, Wanchaq, Cusco.E–mail: [email protected] – Perú

Primera edición 2012Tiraje: 500 ejemplares

Hecho el Depósito Legal en la Biblioteca Nacional del Perú N° 2012–10822.ISBN: 978–612–00–0987–1

Impreso en: J EditoresAv. Huayruropata 1223, ciudad del Cusco.Teléfono +51 974 795 791

Maquetado: Fernando Oviedo Hinojosa

Ficha: Historia del Control Gubernamental, Historia de la Auditoria,Khipus, control y registros entre los Inkas, La colonia y los tributos,Constituciones y Control, Corrupción.

Para quien está y no está, porque así es la vida.

Al Grupo de Trabajo Contra la Corrupción —GTCC.

A todos los trabajadores del Sistema Nacional de Control,con la esperanza de siempre.

A quienes luchan contra todas las formas decorrupción dentro y fuera de las universidades.

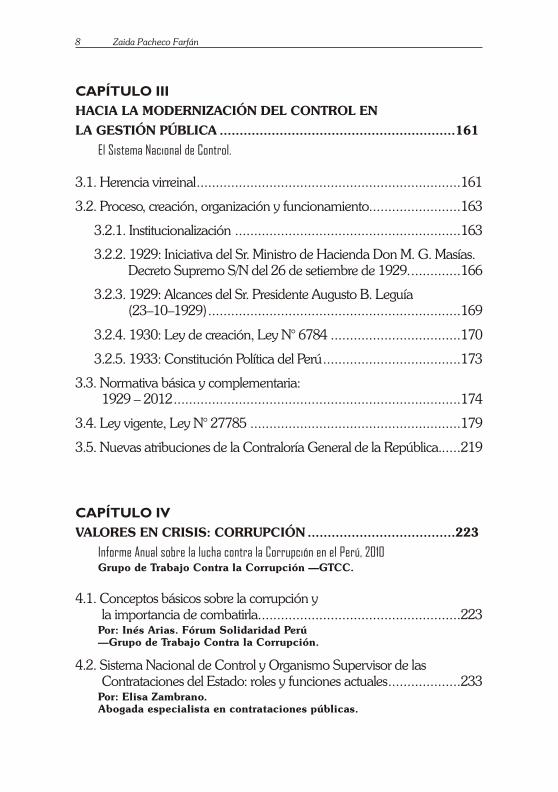

ÍNDICE

Algunas Palabras .............................................................11

Glosario ...........................................................................12

Siglas...............................................................................16

Introducción ....................................................................17

CAPÍTULO I

A MANERA DE UNA VISIÓN INTEGRAL...................................21

De Sumeria al control no–burocrático de hoyZaida Pacheco Farfán

1.1. Lejanos antecedentes de la auditoría............................................21

1.2. Registros, controles e Información entre los Incas ...........................24

1.3. Reformas para más tributación: Borbones de la península Ibérica....59

1.4. Administración de las rentas públicas en el Virreinato .....................66

1.5. Las Constituciones del Estado: Presupuesto y controles ..................77

1.6. Sociedad y mecanismos de control en la gestión pública ................85

CAPÍTULO II

IMPOSICIÓN DE ESTRUCTURAS DE CONTROL COLONIAL ..113

Reseña Histórica del organismo fiscalizador en el siglo XVII: Tribunal Mayor de Cuentas de Lima.Oswaldo Fonseca Luna

El proceso del control gubernamental en el estado peruano 7

CAPÍTULO III

HACIA LA MODERNIZACIÓN DEL CONTROL EN

LA GESTIÓN PÚBLICA ...........................................................161

El Sistema Nacional de Control.

3.1. Herencia virreinal.....................................................................161

3.2. Proceso, creación, organización y funcionamiento........................163

3.2.1. Institucionalización ...........................................................163

3.2.2. 1929: Iniciativa del Sr. Ministro de Hacienda Don M. G. Masías.Decreto Supremo S/N del 26 de setiembre de 1929..............166

3.2.3. 1929: Alcances del Sr. Presidente Augusto B. Leguía(23–10–1929)..................................................................169

3.2.4. 1930: Ley de creación, Ley N° 6784 ..................................170

3.2.5. 1933: Constitución Política del Perú....................................173

3.3. Normativa básica y complementaria: 1929 – 2012...........................................................................174

3.4. Ley vigente, Ley N° 27785 .......................................................179

3.5. Nuevas atribuciones de la Contraloría General de la República......219

CAPÍTULO IV

VALORES EN CRISIS: CORRUPCIÓN .....................................223

Informe Anual sobre la lucha contra la Corrupción en el Perú, 2010Grupo de Trabajo Contra la Corrupción —GTCC.

4.1. Conceptos básicos sobre la corrupción y la importancia de combatirla.....................................................223

Por: Inés Arias. Fórum Solidaridad Perú —Grupo de Trabajo Contra la Corrupción.

4.2. Sistema Nacional de Control y Organismo Supervisor de lasContrataciones del Estado: roles y funciones actuales...................233

Por: Elisa Zambrano. Abogada especialista en contrataciones públicas.

8 Zaida Pacheco Farfán

4.3. El acceso a la información, la vigilancia ciudadana y la lucha contra la corrupción .................248

Por: Grupo Propuesta Ciudadana —Grupo de Trabajo Contra la Corrupción.

4.4. La Convención de las Naciones Unidas Contra la Corrupción:implementación y retos pendientes............................................261

Por: Inés Arias. Fórum Solidaridad Perú—Grupo de Trabajo Contra la Corrupción.

4.5. La Convención Interamericana Contra la Corrupción: implementación y retos pendientes. ...........................................271

Por: Inés Arias. Forum Solidaridad Perú —Grupo de Trabajo Contra la Corrupción.

Bibliografía ....................................................................279

El proceso del control gubernamental en el estado peruano 9

Algunas Palabras

Si el tiempo es inexorable con el cuerpo, cuan benigno es con elalma, porque de ese tiempo, mi alma ha aprendido la dimensión infinita del agradecimiento.

En medio de mis compañeros de trabajo, en medio depabellones y aulas que hacen emblemática nuestra universidady el decoro de los nuevos, que atesoran ambientes en el quefluye la vida para muchos de nosotros, con el único afáncompartido de servir como la sabia que alimenta las utopías ysaberes de la gran academia del conocimiento, de toda lassangres de nuestra andinidad, con acuerdos y desacuerdos, concríticas y consensos, he andado lo suficiente para estaragradecida.

En primer lugar, mi más profundo agradecimiento a Dios y a mimadre Silvia que me dio la vida y mi formación profesional; yasí surgió la fuerza necesaria para seguir luchando por midesarrollo profesional y ahora me sigue acompañando espiritualmente.

Cusco, setiembre de 2012.

Zaida Pacheco Farfán

El proceso del control gubernamental en el estado peruano 11

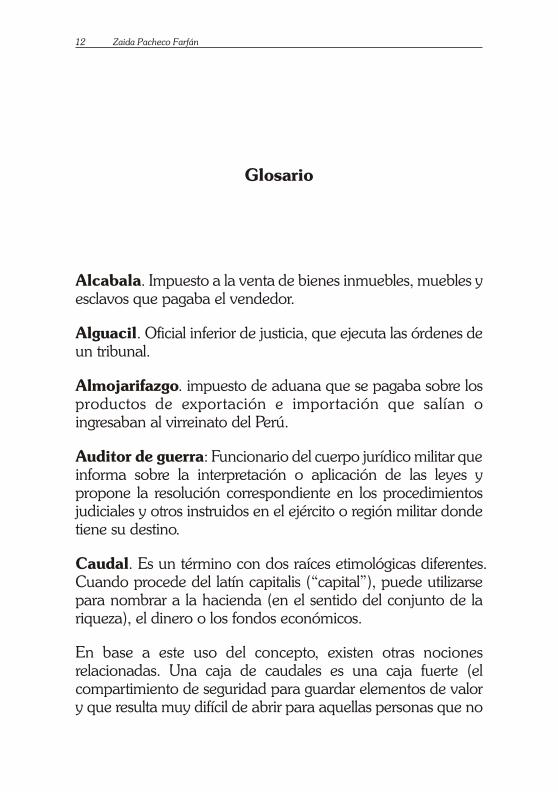

Glosario

Alcabala. Impuesto a la venta de bienes inmuebles, muebles yesclavos que pagaba el vendedor.

Alguacil. Oficial inferior de justicia, que ejecuta las órdenes deun tribunal.

Almojarifazgo. impuesto de aduana que se pagaba sobre losproductos de exportación e importación que salían oingresaban al virreinato del Perú.

Auditor de guerra: Funcionario del cuerpo jurídico militar que informa sobre la interpretación o aplicación de las leyes ypropone la resolución correspondiente en los procedimientosjudiciales y otros instruidos en el ejército o región militar dondetiene su destino.

Caudal. Es un término con dos raíces etimológicas diferentes.Cuando procede del latín capitalis (“capital”), puede utilizarsepara nombrar a la hacienda (en el sentido del conjunto de lariqueza), el dinero o los fondos económicos.

En base a este uso del concepto, existen otras nocionesrelacionadas. Una caja de caudales es una caja fuerte (elcompartimiento de seguridad para guardar elementos de valory que resulta muy difícil de abrir para aquellas personas que no

12 Zaida Pacheco Farfán

tienen autorización). Un camión de caudales, por otra parte, esel vehículo blindado y adecuado para transportar grandessumas de dinero y otros valores.

Casa de contratación: En 1503 se estableció por decreto realla Casa de Contratación de Indias en Sevilla, creada parafomentar y regular el comercio y la navegación con el NuevoMundo. Su denominación oficial era Casa y Audiencia deIndias.

Comisario de cuentas. Agente de fiscalización nombrado por la asamblea general en las sociedades mercantiles, encargadode verificar las cuentas de los administradores y presenta a laasamblea general anual un informe detallado sobre el resultadode su verificación.

Composición de tierras. Pago que hacían los poseedores detierras para sanear los títulos de propiedad.

Consejo de indias. Institución creada para el gobierno decada uno de los reinos, por el rey Fernando de Aragón en el año1511, era el máximo organismo de Gobierno en América, ycomo tal asesoraba a la Corona en sus funcionesadministrativas, entre ellas abarcó asuntos de Iglesia, civiles,miliares y comercio.

Diezmo. Impuesto que afectaba a los hacendados y dueños deestancias, que por ser fieles debían pagar a la iglesia el 10% desu producción agropecuaria.

Escribano. Funcionario público que antiguamente dabagarantía de que los documentos o escrituras que le presentabaneran auténticos o verdaderos.

El proceso del control gubernamental en el estado peruano 13

Finiquito de cuenta o solvencia. Oficio honorífico de la casa real según la etiqueta de la de Borgoña, equivalente a lo que,según la de Castilla, llamaban veedor. Intervenía las cuentas delos gastos, las libranzas, los cargos de alhajas y muebles, yejercía otras funciones importantes.

Hacienda pública. Función gubernamental orientada a obtenerrecursos monetarios de diversas fuentes para financiar el desarrollo del país. Consiste en recaudar directamente los impuestos,derechos, productos y aprovechamientos; así como captarrecursos complementarios, mediante la contratación de créditos yempréstitos en el interior del país y en el extranjero. Es el conjuntode bienes, propiedades y derechos del Gobierno Federal.

Impuesto del quinto real. Establecidos sobre la producciónde los centros mineros que debían pagar el 20% de loproducido al Rey.

Inspector. Funcionario a quien por su alta categoríacorresponde la vigilancia sobre la totalidad de un servicio delEstado y del personal que lo ejecuta

Impuesto a la sisa y mojonazgo. Eran impuestosmunicipales, cobrados por los cabildos en los mercados.

Mita. Institución que hizo posible el florecimiento de la minería.Consistió en que las poblaciones indígenas proporcionaban lasexta a séptima parte de sus varones tributarios, quienesobligadamente tenían que acudir a trabajar a los lugaresseñalados por el gobierno, siendo las mitas mineras los trabajosmás odiados por los indígenas.

La Derrama. Que eran los donativos extraordinarios que seobligaba a hacer a los habitantes del virreinato cuando Españasostenía guerras con sus rivales europeos.

14 Zaida Pacheco Farfán

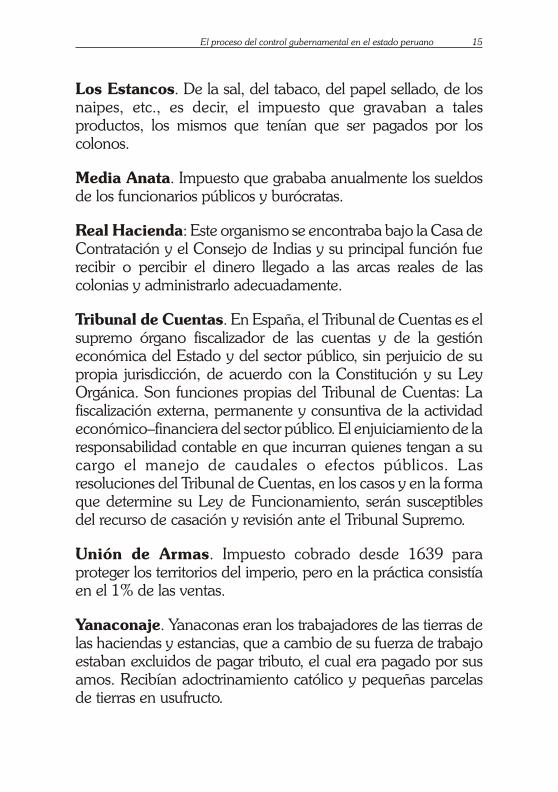

Los Estancos. De la sal, del tabaco, del papel sellado, de losnaipes, etc., es decir, el impuesto que gravaban a talesproductos, los mismos que tenían que ser pagados por loscolonos.

Media Anata. Impuesto que grababa anualmente los sueldosde los funcionarios públicos y burócratas.

Real Hacienda: Este organismo se encontraba bajo la Casa de Contratación y el Consejo de Indias y su principal función fuerecibir o percibir el dinero llegado a las arcas reales de lascolonias y administrarlo adecuadamente.

Tribunal de Cuentas. En España, el Tribunal de Cuentas es elsupremo órgano fiscalizador de las cuentas y de la gestióneconómica del Estado y del sector público, sin perjuicio de supropia jurisdicción, de acuerdo con la Constitución y su LeyOrgánica. Son funciones propias del Tribunal de Cuentas: Lafiscalización externa, permanente y consuntiva de la actividadeconómico–financiera del sector público. El enjuiciamiento de la responsabilidad contable en que incurran quienes tengan a sucargo el manejo de caudales o efectos públicos. Lasresoluciones del Tribunal de Cuentas, en los casos y en la formaque determine su Ley de Funcionamiento, serán susceptiblesdel recurso de casación y revisión ante el Tribunal Supremo.

Unión de Armas. Impuesto cobrado desde 1639 paraproteger los territorios del imperio, pero en la práctica consistíaen el 1% de las ventas.

Yanaconaje. Yanaconas eran los trabajadores de las tierras delas haciendas y estancias, que a cambio de su fuerza de trabajoestaban excluidos de pagar tributo, el cual era pagado por susamos. Recibían adoctrinamiento católico y pequeñas parcelasde tierras en usufructo.

El proceso del control gubernamental en el estado peruano 15

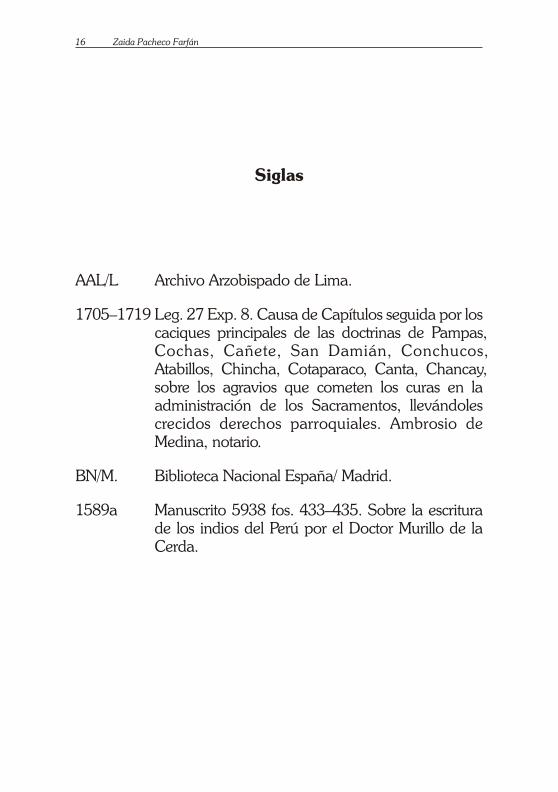

Siglas

AAL/L Archivo Arzobispado de Lima.

1705–1719 Leg. 27 Exp. 8. Causa de Capítulos seguida por loscaciques principales de las doctrinas de Pampas,Cochas, Cañete, San Damián, Conchucos,Atabillos, Chincha, Cotaparaco, Canta, Chancay,sobre los agravios que cometen los curas en laadministración de los Sacramentos, llevándolescrecidos derechos parroquiales. Ambrosio deMedina, notario.

BN/M. Biblioteca Nacional España/ Madrid.

1589a Manuscrito 5938 fos. 433–435. Sobre la escriturade los indios del Perú por el Doctor Murillo de laCerda.

16 Zaida Pacheco Farfán

INTRODUCCIÓN

Una tibia mañana del 9 de mayo de 2012, en el marco de undiálogo improvisado pero profundo, toma forma mi viejo idealde sistematizar la información sobre algunos temas vinculados a mi especialidad para presentarlos en forma de libro.

Desde luego, fue el resultado de un prolongado proceso nacidoen mi hogar donde fui formada en un ambiente de prácticaconstante de valores humanos, sinceridad, transparencia yreconocimiento que influyeron de manera directa cuandoempecé a concurrir a las aulas de la Universidad Nacional deSan Antonio Abad del Cusco, y más tarde en mi prácticaprofesional.

En el ejercicio cotidiano he constatado aciertos y desaciertos dela gestión pública, tuve momentos de pleno desempeño ysatisfacción, pero también dificultades, todo ello, siempre enfunción de un elemento central: hacer las cosas con altaresponsabilidad.

Puedo decir que en mi formación siempre estuvo presente lapráctica de valores, lo que se afianzó con el desempeño de misfunciones casi en todas las áreas de la gestión públicauniversitaria y no–universitaria, siempre con toda latransparencia posible, tal vez por ello, me fue llamando laatención los asuntos del control, que inclusive me motivaron a

El proceso del control gubernamental en el estado peruano 17

emprender estudios de postgrado, para así entender mejordicha complejidad y dentro de todos los contextos.

Aquella experiencia básica sirvió para profundizar mis estudios,gradualmente fui percibiendo la necesidad de ingresar al terreno de la investigación, no siempre continuada, muy a pesar de lainformación basta y variada que fuí acumulando.

Ya en el ejercicio de la docencia es cuando muchas veces seenfrenta algunas dificultades, sobre todo cuando se trata deaspectos específicos, caso de los procesos de control desde elEstado y más allá de estos tiempos.

Mi formación tuvo cierto barniz "técnico" un tanto segmentadode un enfoque más integral que hubiera deseado tener, porcuanto es la integralidad que permite tener un entendimientoglobal de cómo se dan los hechos y procesos. Pareciera quealguno de nosotros necesitamos una mayor y permanenteaproximación a los contextos históricos, sociológicos, e inclusive políticos, teniendo presente que el Perú es una sociedad deraíces muy profundas donde instituciones muy complejas comoel Estado surgieron hace algunos miles de años; y donde lasociedad hasta antes de la llegada de gente del Viejo Continente se desarrolló con sus propios valores de honestidad ysolidaridad, hecho que habría propiciado el funcionamiento deinstituciones con cierta armonía.

Con la presencia europea hace quinientos años se fracturó elproceso histórico del país, fueron surgiendo nuevasinstituciones, además de imponerse valores ajenos a losnuestros, todo ello, ha generado una crisis en la sociedad. Sonestos aspectos que muchas veces olvidamos durante nuestrodesempeño, de ahí que optamos por enfrentar este reto yempezamos a desarrollar el texto, que consideramos aúninconcluso.

Lo hice pensando en los alumnos, aunque se cree que losasuntos de control y fiscalización, son cuestiones de especialistas

18 Zaida Pacheco Farfán

de las ciencias contables y financieras, particularmente, noestamos del todo convencidos que esto sea así; de ahí serequiere de disciplinas como la sociología, la ética, la filosofía yotras áreas del conocimiento humano.

¿Por qué necesariamente el campo de la auditoría debe serejercido por un Contador o un Abogado? Tal vez se debepropender a la apertura a otras ramas o especialidades, porcuanto, hoy, el control cada vez compromete a toda la sociedad. Van surgiendo nuevas formas y mecanismos de control ycompás del desarrollo de los derechos humanos; de modo quela gestión pública debe ser cada vez también más transparente;todo esto conlleva a entender mejor el cómo se dan lasrelaciones entre el Estado y la sociedad, el experto debesintonizar estas nuevas condiciones, no todo es cuestión deaplicar dispositivos legales.

La historia del control y la fiscalización es muy rica, prácticasque tienen mucho tiempo, posiblemente todas las sociedadescon Estado se preocuparon por el control, casos son los incas;asimismo, en Europa y Asia estos asuntos tienen raíces muyprofundas, la historia nos dice que en Sumeria ya habían talesprácticas. Con estos referentes, en las páginas que continúan, ellector accederá a diversos enfoques, donde hemos tratado deotorgar cierta secuencia y estructura lógica; desde la necesidadde alcanzar una visión integral del texto con los lejanosantecedentes de la auditoria, las prácticas de control y registroen el Tawantinsuyu, las reformas para lograr mayor tributaciónen la colonia, los asuntos de la administración de las rentaspúblicas en el virreinato, los alcances de las diversasConstituciones del Estado sobre el control gubernamental;asimismo la cuestión de la sociedad de hoy y los mecanismos de control de la gestión pública. Se continúa con un excepcionalartículo sobre la imposición de estructuras de control colonial, ytratando de abordar el Sistema Nacional de Control, fuimosanalizando las herencias, adecuaciones y modernización. De

El proceso del control gubernamental en el estado peruano 19

esta manera hallamos los rezagos virreinales, el nacimiento de la Contraloría General de la República y su creciente normativa.

A inicios nuestro propósito fue concluir el libro con "casosparadigmáticos de corrupción", que realmente todosdebiéramos conocer a fin que no se repitan y se corrijan dichasconductas, pero finalmente optamos por incluir artículosbastante serios que analizan la corrupción desde diferentesvisiones; así, con el apoyo del Grupo de Trabajo Contra laCorrupción —GTCC, se integraron aspectos referentes aconceptos básicos sobre la corrupción y la importancia decombatirla.

Este aporte que alcanzo fue posible gracias a estudios yaexistentes, como aquel llevado a cabo por el Dr. Frank Salomón, referente al antiguo arte del khipu, también el esfuerzo profundo realizado por el Dr. Oswaldo Fonseca Luna, sobre la historia delorganismo fiscalizador en el siglo XVII. A estas tareas se sumanlos documentos de la Contraloría General de la República, ytambién del Grupo de Trabajo Contra la Corrupción —GTCC.Mi reconocimiento a ellos, por permitirme incluir susexcepcionales artículos, documentos y contenidos de susestudios, todo por conocer y entender con mejor criterio losprocesos de control en el Estado Peruano.

20 Zaida Pacheco Farfán

CAPÍTULO I

A MANERA DE UNA VISIÓN INTEGRAL

De Sumeria al control no–burocrático de hoy

Zaida Pacheco Farfán

1.1. Lejanos antecedentes de la auditoría

En términos generales el control en el Estado, tiene comosoporte la auditoría, palabra cuya etimología deriva del verbolatino “audire”, que significa oír; su significación es obvia: Losprimeros auditores que analizaban las rendiciones de cuentas de los administradores de fondos, se limitaban a oír lasexplicaciones orales de los funcionarios.

Técnicamente se ha definido a la auditoría, como un controlselectivo efectuado por un grupo independiente del sistema porauditar, con el objetivo de obtener información suficiente paraevaluar el funcionamiento del sistema bajo análisis.

La función de auditar cuentas, es verdaderamente muy antiguaen la historia de la humanidad.

El proceso del control gubernamental en el estado peruano 21

Se atribuye el origen de esta profesión a la civilización Sumeria,alrededor de 2,600 años antes de Cristo. Los escribas sumeriospreparaban listas sintéticas de las transacciones que eran luegoconfrontadas contra las listas originales redactadas por otrosindividuos poniendo puntos, tildes y círculos al lado de losnúmeros de las listas confrontadas.

Prácticas parecidas del control de “registraciones” y asientos por una tercera persona, han sido comprobadas por losarqueólogos en las civilizaciones Egipcia, Persa y Hebrea,respecto de las partidas de granos y otras mercaderías valiosas.También griegos y romanos se preocuparon por las diversasformas de control, a través de la auditoría, lo propio ocurríaen la edad media, Ciudades–Estados italianas, nombrabanrevisores oficiales, para controlar los registros y libro de cuentasllevados por otras personas.

Pese a estos antecedentes, verdad es, que la primera referenciaconcreta al vocablo auditor se remonta al año 1285, cuando enInglaterra el Rey Eduardo I, ordenó que todos los magistrados

“chambelanes” servidores, y recaudadores de fondos debíanllevar cuentas perfectamente ordenadas de sus tareas ogestiones. Los auditores debían acusar a los defraudadores,conduciéndolos luego a la prisión.

En diversos países de Europa, durante la Edad Media, muchaseran las asociaciones profesionales que se ocupaban de ejecutar funciones de auditoría, destacándose entre ellas los ConsejosLondinenses (Inglaterra) en 1310; el Colegio de Contadores, deVenecia (Italia) en 1581; el Tribunal de Cuentas en París(Francia) en 1640 ( en los tiempos de Colbert, destacando suimportancia Bertrand Froncois Barene) y la Academia deiRagionieri, en Milán y Bolonia (Italia) en 1658.

La revolución industrial llevada a cabo en la segunda mitad delsiglo XVIII, imprimió nuevas direcciones a las técnicascontables, especialmente a la auditoría, pasando a atender las

22 Zaida Pacheco Farfán

necesidades creadas por la aparición de las grandes empresas(donde la naturaleza del servicio es prácticamente obligatoria).

En 1845, o sea, poco después de ingresar la contabilidad en losdominios científicos (por la obra de Francisco Villa) ya el

“Railway Co. Consolidation Act” obligaba a la verificaciónanual de los balances, que debían hacer los “auditores”.

La confianza que en Inglaterra se depositaba en los auditoresera muy grande y habrían de alcanzar un brillante futuro, noobstante la displicencia y la incapacidad de muchosprofesionales de esa época, que influirían desastrosamente en el ascenso extraordinario proyectado para esta profesión.

A fin de proteger la integridad profesional, surgieron diversasasociaciones; así, por ejemplo en 1850, en Escocia, surgía laprimera Asociación que se destinaba a moralizar el ejercicio detan importante función, siguiendo algunas otras en Inglaterra ypaíses de Europa. La medida surtió efecto y volvieron losauditores a vivir su gran carrera de prosperidad, protegida por la institución especializada que controlaba el ejercicio de laprofesión y titulaba a sus asociados.

Inglaterra posee actualmente (partiendo de su pionera labor)una valiosa asociación de profesionales en la materia: el

“Institute of Charteres Accountants in England and Wales”.También en los Estados Unidos de Norteamérica, unaimportante Asociación cuida de las normas de auditoría: el

“American Institute Of Accountants” que publicó diversosreglamentos, de los cuales, el primero que conocemos data deoctubre de 1939, en tanto otros consolidaron las diversasnormas en diciembre de 1939, marzo de 1941, junio de 1942 ydiciembre de 1943.

Existen algunas asociaciones y profesionales que aisladamentedesempeñan tal tarea, dedicándose a la auditoría, pero debenluchar contra muchos factores como, por ejemplo,

El proceso del control gubernamental en el estado peruano 23

incomprensión, desajustes, ausencia de amparo, personaltodavía no adiestrado en la función, etc.

La organización profesional de auditores más antigua, enNorteamérica, es la “American Association of PublicAccountans”, que fue fundada en 1887, contando hoy, con más de 20.000 auditores.

Países con un elevado grado de desarrollo en la materia comoAlemania u Holanda, donde en 1894 se creó el “Instituto deAuditores”: “Nederlandsch Institut van Accountansts”; Franciacon su “Compagnie des Experts Comptables de París”, etc.

En Brasil, la organización profesional se inició por feliz iniciativade los colegas de Sao Paulo1.

1.2. Registros, controles e Información entre losIncas2

Estas páginas son un resumen de la obra del Dr. Frank,intitulada “Los Quipocamayos: El antiguo arte del khipu en unacomunidad campesina moderna”, que, por la importancia deltema, hemos visto por conveniente extender, además en pocasoportunidades los Contadores accedemos a este tipo deliteratura. Entre otros aspectos, señala el Dr. Salomón:

“Apenas invadieron el Perú en 1532, los españoles seadmiraron de la habilidad de los incas para mantener conprecisión las cuentas con hilos. Los primeros testigosenfrentados a los khipus, fueron nada menos que los primerosinva sores que formaban parte de las huestes de Pizarro. Ellostuvieron la oportunidad de observar el uso de estos cordelesdurante la invasión, cuando en 1533 un almacenero llevó la

24 Zaida Pacheco Farfán

1 A. Lopez De SA , Volumen I, 1962.

2 Resumen elaborado por la autora a partir de los Capítulos 5: El arte de los khipus después de los incas); 6: Losquipocamayos patrimoniales de Tupicohas; 7: Los Cordeles y libros de ayllu, del libro Los Quipocamayos; El antiguoarte del khipu en una comunidad campesina moderna. Frank Salomón. IFEA–IEP. Lima, 2006.

cuenta de los bienes que los invasores se estaban llevando de un almacén estatal. Desanudando algunos nudos y anudandootros en otras cuerdas el funcionario inca podría haber estadoutilizando un método de doble partida, que en ese tiempo era lo más avanzado que se había inventado en la contabilidadeuropea (Pizarro 1920 [1533]:175)”.

“Sólo una década después de la invasión un gobernante español tomó la declaración de cuatro maestros cordeleros(khipukamayuq) para aclarar reclamos dinásticos (Collapiña,Supno et al., 1974 [1542,1608]). Aunque los soldadosconquistadores, los letrados y los misioneros españoles confrecuencia desconfiaban del intelecto nativo en otros campos, lafamiliaridad personal que adquirieron con expertos en khipusconvenció a mu chos”.

“En una época en la que los europeos recién aceptabanel sistema de nu meración indo–arábica, muchos de los cronistas tempranos parecen haber admirado la eficiencia del arte de loscordeles sin entenderlo cabalmente. Entre los mejor informadosfiguran Pedro Cieza de León (1985 [1553]:57–60), quientrabajó arduamente entrevistando a nobles nativos locales;Juan de Betanzos, marido de una princesa inca y beneficiariodel acceso que mediante ella tenía a información de la corteinca (1987 [1551 ]:96–97); y Juan Polo de Ondegardo (Fossa2000; Julián 2000:55), quien en 1559 estaba convencido deque los khi pukamayuq podían “configurar” leyes, sucesionesreales y registros de matri monios dinásticos (SempatAssadourian 2000:126). Polo puso a prueba la tradición de loskhipus utilizándolo para husmear entre los focos políticamentepeligro sos del culto real inca. Estos y algunos otros ya habíanempezado a conocer los khipus mucho antes que losfuncionarios españoles empezaran a influenciar la producciónde khipus para registros de juicios y tributos. Entonces, susase veraciones podrían tomarse como referencias a un legadotecnológico esen cialmente prehispánico, y no a la tecnología de

El proceso del control gubernamental en el estado peruano 25

los khipus tal como fue reformulada a lo largo de la interfasecolonial”.

“La investigadora boliviana Carmen Beatriz Lozapropone dividir en tres períodos la interacción colonialtemprana entre los khipus y la escritura alfabé tica (1998). Suesquema establece un contexto inicial para la historia de losmedios de comunicación intraindígenas en la región deHuarochirí, el tema principal de este capítulo”.

“El primer período, según Loza, corresponde a ladécada de 1550, momento cuando los maestros cordeleros yahabían integrado a su arte los hechos colonia les. Garcilaso Incade la Vega escribió que en su juventud, que corresponde a esaépoca, los señores étnicos locales solían pedirle que les leyeralos libros de cuentas como una manera de detectar cualquierafalsificación de los datos sobre los tri butos que habíancompilado en sus khipus (1991 [1609]: 348). En esa época loscordeles obtuvieron reconocimiento de las dos culturas comotestimonio de transacciones en tribunales legales españoles. En1554, los señores étnicos huancas, cuyas tierras se ubicaban alotro lado de la cordillera desde Huarochirí, adujeron a suskhipus para dar cuenta de los muchos bienes incautados por losejércitos españoles durante las etapas tempranas de laconquista. Solicitaron una compensación que debía ser pagadapor el Consejo de Indias. Al principio los juristas casi no podíancreer que los indios, equipados tan solo con cuerdas, pudiesenhaber llevado la cuenta, décadas antes, de cada saco de maíz opar de sandalias incautados durante los desórdenes de laguerra. Su primer reclamo fue desoído. En 1561 FranciscoCusichaca, un vocero del cacique de Hatun Xauxa, hizo que loscontenidos de un khipu se reformularan en un memorando desu abogado. La técnica conjunta de cordel con papel demostróser persuasiva, y la corte sí reconoció la doble presentacióncomo “cuentas” (Murra, 1975b). Esta práctica pronto se tomócomo contabilidad aceptable en la mayor parte del Perú

26 Zaida Pacheco Farfán

virreinal, a pesar de que el Consejo de Indias no envió ningúnmandato autorizándola. En la misma época (1559 y 1569) sedice que grupos de descendencia real se servían de los khipuspara explicar las conquistas de reyes incas que habían muertomucho antes de 1532 (Rowe, 1985; Julien, 2000:134)”.

“El segundo período de Loza empieza en 1570. Reflejalas políticas del Virrey Francisco de Toledo (1569–1581) a quien Felipe II autorizó para arrasar con las prácticas noestandarizadas que habían surgido durante los 37 años de lainva sión: el caudillismo y la depredación, la administración realirregular y los tratos informales entre curacas y españoles.Durante los primeros años de la adminis tración toledana, lapolítica colonial fue más allá de simplemente recibir khipus. Elrégimen colonial empezó a regular su uso, e incluso a exigir quelos curacas mantuvieran tipos específicos de khipus. Estapolítica se debe en gran medida a Juan de Matienzo, el teóricodel régimen de Toledo. Matienzo recomendó que “cada seismeses el tucuirico envíe memoria por escrito o por quipo de losindios que se han muerto o aumentado o llegado a edad de diez y ocho años, o huídose” (1967 [ 1567]: 67) . En 1572 Toledoordenó que los khipukamayuq de bían ayudar a los jueces querecibían casos de los nativos (Toledo 1986–89:237–38) yclasificó su rango como igual al de asistente de escribano (Loza1998:155). De esta manera surgió el khipu propiamentecolonial, aquel organizado alrededor de la interfase legalcolonial y moldeado para conformarse con el poder español. En Tapacarí (Bolivia) en 1571, el albacea del testamento de unseñor local se refirió a un largo inventario en un khipu queregistraba sus propiedades, apa rentemente distribuidas segúnetnocategorías, y explicaba que la parte referida al ganado sebasaba en un khipu especializado hecho por el pastor deldeceso (Del Río 1990:107–108). De hecho, en tiempos deToledo todavía vivían muchos maestros cordeleros entrenadosen tiempos prehispánicos, y el Virrey dispuso que un grupo de

El proceso del control gubernamental en el estado peruano 27

ellos fueran entrevistados en 1571–1572 por su historiadoroficial, Pedro Sarmiento de Gamboa, para poder llegar aconocer la “verdadera” historia del estado inca (Sarmiento deGamboa 1942 [1572])”.

“Fue en la década de 1570 cuando la comunicación pormedio de cordeles alcanzó su estatus colonial oficial. Cristóbalde Molina, un clérigo que llegó al Cusco antes que Toledo y sequedó para servirlo, conocía muy bien la lengua quechua, yestaba conectado con las élites inca coloniales. Su gran apreciopor la capacidad de los khipus se expresa en una opinióndifundida en aquella época:

[Los incas] usaban de una cuenta muy sutil de unashebras de lana de dos nudos [sic], y puesto lana de colores en los nudos, los cuales llaman quipos.

Entendíase y entiéndense tanto por esta cuenta, que danrazón de más de quinientos años de todas las cosas que en estetiempo han pasado. Tenían indios industriados y maestros de losdichos quipos y cuentas, y éstos iban de generación engeneración mostrando lo pasado, y en pasándolo en la memoria a los que habían de entrar, que por maravilla no se olvidabancosa por pequeña que fuese (Molina 1959 [1573]:35–36)”.

“El padre José de Acosta, jesuita llegado al Cusco en1571, tuvo gran aprecio por los khipus, observando que lasmujeres utilizaban “hilos” para registrar sus pecados cuando seiban a confesar y las personas mayores los utilizaban paradetallar los puntos del catecismo. Acosta expresamentecomparaba los caracte res alfabéticos, que él entendía se referían a segmentos de sonidos subsignificativos, con los códigos de loskhipus, que se referían a una clase que Acosta llamaba

“significaciones de cosas” (Acosta 1954 [1590]: 190, 275, 280,287)”.

“Según Sempat Assadourian (2002:13–35) Huarochiríera una de las muchas provincias donde a fines de la década de

28 Zaida Pacheco Farfán

1570 los khipukamayuq todavía com prendían los khipushistóricos. El autor anónimo de la “Relación de las costum bresantiguas de los naturales del Pirú” 1968 [1594], que parecehaber sido Blas Valera, en esa época le consultó al caciqueprincipal de Huarochirí don Sebastián Ninavilca, comoautoridad en khipus. Ninavilca se contaba entre los mássofis ticados iniciadores de la nueva cultura indígena bicultural.El diálogo entre el huarochirano y el jesuita mestizo,probablemente realizado en 1570 o 1571, puede haber influidoen los ulteriores desarrollos del khipu tanto en el Cusco como en la sierra de Lima”.

“De hecho, algunos españoles pensaban que el régimentoledano excedió la prudencia al legitimar la contabilidad encordeles. Esta era la opinión de un cierto doctor Murillo de laCerda, quien escribió un corto memorando con interesantesdetalles acerca de la contabilidad colonial con khipus, tal comofue practicada después de las reformas del virrey Toledo. Elmemorando de Murillo está clasificado como copia de unoriginal en la “Biblioteca del Escorial que fue de Ambrosio deMorales” lo que sugiere que originalmente fue presentada aFelipe II. Se conserva en la Biblioteca Nacional de España(BN/M Manuscrito 1589a) cuyo catálogo da la fecha de 1589.Murillo dice en parte”:

[...] hoy se guarda el uso de unos quypos, que nosotrosdecimos Libros de Caja, los quales los Indios no los tubieron sinoaquellos quipos, que son unos cordeles de lana de varias colores, yen ellos munchos ñudos como aqui se demuestran, diferenciadosunos de otros, que por la diferencia conocen y saben lasquantidades de lo que entro y salió en la caja, e los pesos de oro eplata que se han dado e pagado e recibido. Este genero de cuentano la alcanzaron los Españoles quando ganaron aquel Reyno, nihasta hoy la han podido apreender, y solo se esta a su buena fee ycrédito, mediante unos yndios de confianza de aquellos pueblosque les nombran quypo camayos, como Mayordomos de aquellos

El proceso del control gubernamental en el estado peruano 29

cuentas y contadores mayores de ellas, a cuyo cargo esta la cuentade todos los ganados, y frutos e sementeras de las comunidadesque acá decimos bienes o rentes concebibles [f.434v] y estos quipocamayos ante la justicia hacen la cuenta, y dan razón luegoverbalmente de todo, y tienen hasta el dia de hoy guardados graninfinidad destos cordeles añudados; y aunque la mali cia y habilidad de algunos indios principales se ha estendido ya a aprender enaquel Reyno a leer romance y latín e cantar e tañer variosinstrumentos y con tar con caracteres de guarizmos: en realidad deverdad no lo usan, ni los corre gidores permiten que por nuestracuenta y guarizmo se les tome y de, sino por estos quipos e losmismos instrumentos eligen los quipocamayos, y ante elCorregidor en su ayuntamiento, y esa orden se guarda hoy, y laotra nuestra sirve de una curiosidad y policía al indio principal quela quiso deprender. (“Biblioteca del Escorial que fue de Ambrosiode Morales”. Biblioteca Nacional de España – BN/M Manuscrito1589a).

“Este testimonio podría haber sido creado para alarmaral Rey con la imposibilidad de auditar las rentas reales cuandopasaban, por manos de los indios. Los abrumadores gastosmilitares de España habían convertido las rentas coloniales entema candente durante la década de 1580 y, por lo tanto, noeran pocos los ambiciosos que promocionaban panaceas paraaumentar los ingresos del estado. Pero los detalles aducidos porMurillo parecen verosímiles y son fascinantes”.

“Murillo llama nuestra atención respecto del hecho deque, medio siglo después de la conquista los “principales”andinos ya habían aprendido el sistema de numeraciónespañol, pero lo consideraban poco importante. Lo adoptaroncomo mera pose de biculturalismo, mientras siguieron

30 Zaida Pacheco Farfán

utilizando eficazmente la tecnología de los cordeles.3 Más aún,aquellos funcionarios españoles encargados de la recolecciónde tributos a través de los buenos oficios de los nobles indígenasprefirieron dejar así las cosas, confiando en los khipukamayuq apesar de que ellos mismos no controlaban los hilos yaparentemen te ni siquiera los entendían. Los funcionarios de laCorona ¿preferían los registros en khipu para evitar quefuncionarios del más alto nivel se dieran cuenta de los malosmanejos?, ¿o es que los cordeles ofrecían realmente unaadministración superior? No lo podemos saber, pero en todocaso la tecnología de los khipus evidentemente se insertóprofundamente en el orden postoledano. El régimen de Toledono sólo permitió el pluralismo en los sistemas de datos, sino quepositivamente le ofreció a la población andina un mandato para crear registros que los españoles no pudieran interpretar. Esto loayuda a uno a entender por qué, en tiempos más tardíos,cuando los españoles perdieron interés en los cordeles, losnativos se sintieron autorizados a conservarlos”.

“Cuando Murillo de la Cerda escribió estas palabras, elrégimen híbrido de los khipus con papeles ya estaba siendocuestionado. En 1583, a comienzos del tercer período de Loza,el Tercer Concilio de Lima se pronunció en contra de los khipus.Los sacerdotes se habían dado cuenta de que los cordeles eranel medio que se utilizaba más comúnmente para llevar la cuenta de las ofrendas a los dioses pre–cristianos. Llegaron a laconclusión de que cualquier competencia que pudiera persistiren los khipus era capaz de sabotear la conversión. Loza sostieneque de allí en adelante los maestros cordeleros tuvieron quetrabajar en secreto, con temor a ser descubiertos, practicandoactividades que los españoles asociaban con la punible

“idolatría”. La clandestinidad podría haber opacado

El proceso del control gubernamental en el estado peruano 31

3 Murillo de la Cerda se refiere a “nuestra cuenta y guarizmo”: o sea, los números indo–arábigos”. En ese tiempo losnúmeros indo–arábigos no se aceptaban tan ampliamente porque se les consideraba inadecuados para registrar losestados de cuentas en formato oficial. El sistema indo–arábigo fue utilizado como mecanismo rápido para preparar loscálculos, que luego debían ser legalizados en prosa o en números romanos. Entonces es comprensible que los maestrosdel khipu, cuyo método plenamente decimal evitaba este tedio, consideraran a la doble notación española comoostentosa o curiosa.

importantes procesos en la readaptación del arte antiguodurante esta época. Sabine Hyland sugiere que Blas Valera,cuya crónica perdida influyó tanto en Garcilaso Inca, podríahaber “inventado […] por sí mismo” un sistema parare presentar sílabas o palabras en los khipus. Habría sido unainspiración similar a la que el indígena norteamericanoSequoyah tuvo, dos siglos más tarde, cuando inventó elsi labario para escribir la lengua cheroke (Hyland2002:164–65).4 A pesar de que oficialmente los khipus sedegradaban, las referencias de mediados del siglo XVIIdescriben una interdependencia regular entre el arte del khipu ylos libros de rayas que registraban los salarios en los obrajescoloniales (Cobo 1964 [1653j:2,143; Costales 1983:267–77;Meisch 1998)”.

Un tardío episodio de rebelión colonial, etnicidad ypluralismo de los medios de comunicación.

“Desde mediados del siglo XVII en adelante existe unvacío cada vez mayor que separa los registros en cordeles de losregistros escritos. Muy rara vez surgen menciones a los khipus,como en un juicio de 1623 en el que los líderes de doscomunidades de Huarochirí alegando que un cura los forzó ahacer contribucio nes en contra de su voluntad para el CorpusChristi y para el Día de Difuntos. Las extorsiones se hicieron

“por tassa quipos y padrones [...] por quipos y ayllus” (AAL/LCapítulos Leg. 4 exp. 3 f.2r). Desde 1705 hasta 1719 unacoalición de pueblos en Huarochirí y sus alrededores levantóuna serie de protestas en con tra de negocios dudosos que

32 Zaida Pacheco Farfán

4 El argumento de Hyland contempla la existencia previa de unos khipus de rango “real” diferentes de los contables. Siéstos existieron y fueron reformulados como código lexigráfico, podrían haber puesto en marcha una corriente arcanaque reingresa la anotación escrita en el siglo XVIII. En esta época, el conde napolitano Raimondo Sansevero di Sangro(1750) pretendió presentar la “clave” o el khipu maestro para codificar todas las sílabas de la lengua quechua.Documentos y supuestos fragmentos de khipus, muchos de cuestionable autenticidad, han sido recientementepresentados como apoyo a la especulación de Sansevero (Animato, Rossi, y Miccinellí 1989; ver también Laurencích1996). Importantes refutaciones críticas de sus fuentes (Estensoro 1997; Adorno 1999) y la total ausencia de piezas enel registro arqueológico en las que se pudiera corroborar, hacen que la balanza se incline en contra de la hipótesis deSansevero. El trabajo de Sansevero es muy parecido a la conjetura neoplatónica contemporánea que condujo aconclusiones erróneas con respecto a los jeroglíficos egipcios (Coe 1992:14–18). Según la hipótesis de Hyland, Valeramismo podría haber estado influenciado por algún modelo neoplatónico.

ciertos curas hacían con ganados de la comunidad. Uno de lospadres acusados se defendió mostrando una serie de recibosentre los cuales hay anotaciones dando fe de los khipus quellevaban la cuenta de los rebaños. Uno de los registros en nudosindica 9,011 ovejas. Otros se describen como “quipos de paja”,que aparentemente servían como apuntes provisionales detransacciones con un solo animal (AAL/L Capítulos 1705–19).Las técnicas sencillas tales como la de anudados de paja, en vezde sugerir la degradación del arte, sugieren en cambio que éstaera una técnica accesible, sencilla, comúnmente conocida. En1725 un sacerdote afirmaba de un idólatra acusado que:”

[...] andaba este indio siempre cargado con un quipo decordeles, por el cual conocía a todos los de su panaca ysabía por el dicho quipo las personas que debían mitas,sus nombres, estados y los ganados y hacienda que tenía cada uno [...] (Radicati 1979 [¿?]: 55).

“Estos ejemplos confirman el funcionamiento de loskhipus dentro de los ayllus en fechas pertenecientes al intervaloradiocarbónico obtenido de los especímenes tupicochanos”.

“En Huarochirí, a mediados del siglo XVIII muchas delas diferencias entre españoles e “indios” se habían vuelto vagas u obsoletas. Algunos estilos en el vestido y la ornamenta ya noeran distintivos de la una categoría ni la otra. Similarmente laalfabetización ya no fue atributo específicamente español. Perola alfabetización interétnica no fusionó las sociedades políticasespañola y nativa. La durable brecha se volvió explosivamenteevidente durante la época de las grandes rebeliones neo–incas.Huarochirí no fue uno de los focos de rebelión más notorios.Pero un huarochirano residente en Lima, Francisco XiménezInga inició una rebelión simultánea con la famosa insurreccióndel Mesías re belde conocido como Juan Santos Atahualpa.Ximénez Inga esperaba provocar una revolución urbanaparalela a la guerra que Juan Santos lideraba en la selva del

El proceso del control gubernamental en el estado peruano 33

Perú central, pero su insurrección tuvo corta duración. Lasfuerzas españolas que ya habían sido advertidas, la sofocaronrápidamente mediante ejecuciones. Ximénez Inga fue uno delos pocos que escaparon. Huyó a su tierra de origen y allíconsiguió provocar una feroz revuelta regional que involucró acasi todo Huarochirí. Karen Spalding (1984:272–90; vertambién Sotelo 1942) ha detallado su historia. La agitaciónanticolonial empezó con un rápido negociado de alian zasrebeldes entre los señores nativos contactados por la facción deXiménez Inga. Los curacas se prestaron a la causa pensandoque la gente común, furiosa por el trabajo forzado y por lasfrustradas peticiones pidiendo justicia en los tributos, podríanalzarse contra sus los señores étnicos implicados en el régimencolonial. El 25 de julio de 1750 se produjo una explosión de iraen la capital de la provincia de Huarochirí. Los pobladoresmataron, hirieron o expulsaron a todos menos a uno de los quedefendían al corregidor José Antonio de Salazar. En efecto, losrebeldes lograron destruir, por unos días, el poder español sobreel centro agrario y pastoral de Huarochirí”.

“Pero Sebastián Franco de Melo, un astuto mineroespañol residente en las alturas gélidas de Yauli, encontró lamanera de fracturar las alianzas rebeldes casi al mismo tiempoque se iban formando. En sólo dos semanas, incluso antes quela milicia española oficial fuera capaz de movilizarse, Franco deMelo utilizó sus muchos vínculos de compadrazgo para sembrardesinformación maquiavé lica entre las comunidades rebeldes.Manipulando la rivalidad entre poblaciones vecinas, quebró lafrágil solidaridad del frente antiespañol. Francisco Ximénez Ingafue uno de los dos líderes traicionados y capturadosrápidamente. En la Huaranga de Checa y otras poblacionesnativas, los líderes de los pueblos se afanaron asegurando suspropias posiciones y traicionando a los jefes rebeldes depoblaciones rivales, mientras que frente a sus conciudadanoslocales fingie ron ser revolucionarios resueltos”

34 Zaida Pacheco Farfán

“El momento crucial en su guerra epistolar vino cuandoMelo se subió a una zona de pastizales altos y conspiró con unamujer pastora. La pastora le debía lealtad por parentesco ritual,pero también tenía motivos de rencor en contra de los puebloslocales. El nombre de esta mujer era María Micaela Chinchano.Era una “forastera”, pero con quince años de residencia en ellugar y con hijos que habían sido capturados por los rebeldes.Por estos motivos no quiso mantener la neutralidad. Lanarrativa de Franco de Melo da vida al encuentro siniestro:”

“Cogi papel, y tintero, y me entre solito a casa deMaría Micaela y después de platicar con ella varias cosas[...] ofreci (...) que le daría cinquenta pesos como ella me echase unos papeles que yo le diese en los pueblos;ofreciome que asi lo haria, confiada en que yo la haviade amparar y que ella llebaria los papeles con achaquede buscar a sus hijos, y que de no cumplir con lo que meofrecía la castigase (f.2Or)”.

“Melo despachó a María Micaela Chinchano conmensajes para convencer a cada líder de pueblo rebelde, queera mejor derrotar a sus vecinos traicioneros cambiándose alotro bando”.

“Con esto escrivi veinte y dos papeles para otros tantospueblos de este repar timiento: pondre el contacto de ellos,porque todo era uno”.

“[Subrayado en el origina!.] Hijos, alcaldes, y principales del Pueblo de Langa: Recivi Vuestra Carta En la que medecis soys leales Vasallos de su Magestad, y que solo demiedo de los rebeldes de Lahuaitambo entrasteis en lasublevación, pero que si os perdono en nom bre de SuMagestad este dicho delito, me entregareis muertas opresas las personas de Fran cisco Ximenez Ynga [...] [ yotros cincos líderes rebeldes]; lo que os agradezco y en

El proceso del control gubernamental en el estado peruano 35

nombre del Rey Nuestro Señor las recivo, y seréispremiados y os entregare sus tierras [...] 5

Hice que ella [María Micaela] dejara este papel escrito aLanga, en Lahuaitambo, 6 y el que estaba escrito paraLahuaitambo hice que lo dejara en Langa, y así mismoen otros poblados, siempre invirtiéndolos porque calculé que siendo tan cercanos unos a otros, empezarían adesconfiar uno del otro [...]

Salió mi yndia a cosa de las tres de la tarde, dando me lapalabra que en todo aquel día y aquella noche andaríalos pueblos de Tuna, Tupicocha, San Damián,Sunicancha, Lahuaitambo, Langa, y Chorrillos, que aldía siguiente andaría los de la doctrina de Olleros, y quecomo ella encontrase a sus hijos libres, tenía por ciertoque ellos tirarían por otros pueblos a ayudarla [....] Paralo que llevo los papeles amarrados con hilos dediferentes colores hechos quipo, que es el modo conqueellos se entiendan; ella me lo prometió, pero los egecutomejor (f.20v).

Pocos días después regresó María:

Vino María Michaela de llebar sus papeles,asegurándome que ella y sus hijos los havian hechado, ycumplido con mi orden todos los pueblos y que misdichas cartas havian causado tal efecto, que todos losrebeldes que etaban en la dirección del traydor, sehavian cortado, y levantado vandera un pueblo encontra de otro, tirándose a matar sobre si vosotrosescrivisteis a el español minero, o vosotros (f.25v)”.

“La confianza de Melo en la inteligencia cultural localcondujo al éxito. Hizo un llamado a sus treinta compadres y

36 Zaida Pacheco Farfán

5 Implicando que la autoridad española le daría a los destinatarios las tierras en disputa con rivales vecinos —quienes enrealidad recibirían el mensaje.

6 Estos dos pueblos que se veían frente a frente a través de un cañón, bajo la dura prueba de la rebelión se enfrentaronhostilmente uno contra el otro por ser cabezas de “millares” rivales.

clientes, los alimentó y agasajó al mejor estilo serrano.Cumpliendo con sus promesas, pagó a los combatientes ycompensó a cada uno por las provisiones expendidas y por losservicios. Se mostró sádico con los rebeldes que capturó einterrogó, pero escuchó atentamente a sus aliados indígenas yles echó la culpa a sus paisanos europeos por portarse mal y por incurrir en peligros mortales. Triunfalmente expuso los cuerposmutilados de los líderes rebeldes, mientras perdonóostentosamente a los lu chadores subalternos. En resumen, Melo se condujo como prototipo de un espa ñol ejemplar: uno queera mejor tolerarlo que resistirlo, porque se podía contar con élpara cumplir con las promesas y proteger a los amigos”.

Las implicancias de una campaña de cartas encordeladas.

“La temeraria participación de María MicaelaChinchano en este fraude tiene consecuencias para la historiade los medios de comunicación a través del alfabeto y de loskhipus. Lo que podemos pensar acerca del significado de suparticipación depende de lo que suponemos que fue la funciónde sus cordeles. Esto da lugar a tres hipótesis”:

“Primero, y por el lado más conservador, uno podríasuponer que los cordeles fueron simples etiquetas para indicardónde se debió dejar la carta. Chinchano tuvo en sus manos 22cartas de apariencia casi igual. Si asumimos que ella eraanalfabeta, entonces es probable que necesitara de los cordelessólo para asegurarse de que cada carta llegue a su destino,porque es obvio que una equivocación en la entrega de éstashabría causado una desgracia”.

“La segunda hipótesis es que los cordeles sirvieroncomo información pa ra corroborar, para autenticar (falsamente) el origen de la carta”.

El proceso del control gubernamental en el estado peruano 37

“Una tercera hipótesis es que los cordeles podrían haberofrecido un parafraseado del contenido de las cartas, para quelos rebeldes analfabetos no tuvieran que confiar la lectura deéstas a señores del pueblo que pudieran tener una credibilidadsospechosa”.

“Bajo cualquier hipótesis, incluyendo la másconservadora, el caso pone en duda algunos supuestoscomunes que se tenían acerca de los khipus durante la épocacolonial tardía. En primer lugar, con respecto a la cronología, losmensajes de Chinchano muestran que el uso de los khipusfue aparentemente normal hasta alrededor de 1750.Esto contradice los libros españoles de esa época que trataban a los khipus como a antiguallas, si es que alguna vez trataban deellos. Pero ¿en qué forma la tradición de los khipus se mantenía? La cronología local podría soportar cualquiera de dosinterpretaciones: Por un lado, Chinchano podría haber confiado en una tradición regional conservadora y rutinaria, mientrasque por otro, en vista del entusiasmo que existía a mediados delsiglo XVIII entre los andinos de muchos grupos étnicos por losrecuerdos incas (Burga 1988; Flores Galindo 1987; Stavig1988), uno podría considerar la idea de que los khipuspertenecían a una tradición recién revitalizada. Los khipuspodrían haber atraído la lealtad por sus connotaciones denobleza y soberanía andinas, temas ideológicos que en aquelmomento eran candentes. La primera hipótesis parece ser lamás creíble por razones que se expondrán más adelante”.

“En segundo lugar, y con respecto al género, llama laatención que Melo, quien era buen conocedor de la región, nose sorprendiera de que una mujer pudiera fácilmenteconfeccionar khipus. Aparentemente hacía 1750 el arte de loskhipus no estaba limitado a los hombres, aunque quedapendiente saber si de alguna manera fue una especialidadfemenina. Los mensajes políticos alfabéticos hechos pormujeres andinas del siglo XVIII, son raros, incluso entre las

38 Zaida Pacheco Farfán

principa les. El hecho de que una mujer haya podido fácilmentecrear khipus sugiere que, en cuanto a género, las cuerdas eranmenos exclusivas que el papel.”

“En tercer lugar, con respecto a la estandarización, losusos “mnemónicos” supuestamente no estandarizados nopodrían haber sido la norma en Huarochirí si es que la segundao la tercera hipótesis es correcta. Bajo tales hipótesis, el códigode María Chinchano estaba destinado a los ojos de habitantesen 22 pueblos diferentes. Es más fácil creer que estos pueblostuvieran normas de códigos en común, que creer que ellafalsificara múltiples dialectos en cordeles.”

“En cuarto lugar, y con respecto a la especialización ymanufactura, a Melo no le sorprendió que la preparación dekhipus fuera fácil para la pastora, una persona aparentementesin ninguna eminencia ni credencial, ni siquiera oriunda de laregión. Nosotros tampoco tendríamos que sorprendernos. Esperfectamen te creíble que un pastor pudiese contar consuficiente fibra disponible como para producir cordelesrápidamente. Aún hoy los artesanos modernos, no muyespecializados en textiles, en cuestión de minutos puedenproducir una cuerda de lana unicolor aprovechable comocolgante de khipu. No tenemos manera de calcular cuántascuerdas se necesitaron para complementar las cartas de Melo.Pero si asumimos que el khipu que se ató alrededor de cadacarta fue corto y simple, entonces podemos imaginar que MaríaChinchano pudo confeccionar fácilmente veintidós khipuspequeños mientras Melo se entretenía con su tintero. En fin, loskhipus bien podrían haber sido utilizados por gente plebeya, enforma rápida y adecuada —una variante interesante si lacomparamos con la imagen de los khipus incas en crónicas,donde el khipu aparece como propie dad de élites y el maestrokhipukamayuq como especialista erudito.”

El proceso del control gubernamental en el estado peruano 39

“En quinto lugar y en relación a la función social, Meloexplica que el khipu “es el modo conque ellos se entienden”. Elenfático fraseo en tercera persona con el explícitodistanciamiento sugerido por el uso de “ellos” sugiere unrechazo de parte de Melo con respecto al conocimiento delkhipu, y una advertencia de que para él, los mensajes pormedio de cordeles estaban firmemente ubicados al otro lado dela divisoria cultural. Orgulloso de sus logros biculturales, comopor ejemplo maniobrar políticamente en quechua, Melo habríamencionado su competencia en los khipus si es que la hubieratenido. El pronombre también implica que él se refería a losindios en general, y no a alguna subclase en es pecial. Más aún,el comentario de Melo de que el “quipo” era “el modo con que[los indios] se entienden” (es decir, intercambian información yno simplemente se recuerdan a sí mismos), tiende a respaldar lasegunda o la tercera hipótesis. El que Chinchano simplementehubiera hecho las etiquetas con sólo el nombre del destinatarioa manera de ayuda memoria, habría pedido una explicación en términos de mnemotécnica, no de comunicación. Entonces, loscordeles de Chinchano efectivamente podrían haberfuncionado para certificar la autenticidad de la carta, como sirealmente emanara de Melo, y así habría garantizado, pormedio del código en sí, que había logrado que su plan fueraconocido por un aliado indígena. Como se comentó en relación al testimonio de Cerda, la pérdida de categoría jurídica quesufrieron los khipus podrían haberlos infundido de un valordiferente: el de la inmunidad frente a la falsificación española.”

“En sexto lugar, con respecto a la sintaxis: ya quedesconocemos el contenido de los cordeles, el testimonio cierne pocas luces sobre la manera como funcionaba el código. Si esque nos ceñimos a la hipótesis más conservadora —que loscordeles eran simples etiquetas que designaron los pueblosdesti natarios— habría bastado colocar cordeles únicosanudados con números or dinales. Por ejemplo, una cuerda

40 Zaida Pacheco Farfán

anudada con “2” podría significar Tupicocha, el segundo puntoen el itinerario antes mencionado. El itinerario en sí habríaresultado patente, siendo la secuencia de los pueblos a lo largode una ruta hacia el sur a una elevación de aproximada de 3200 metros sobre el nivel del mar. Pero esto no explica el únicorasgo físico de los cordeles que llamó la atención de Melo: erande diferentes colores. Aunque fueran sólo etiquetas referidas alpueblo destinatario, expresaban algo más que su posiciónordinal. Quizás los colores correspondían a los pueblos y losnudos que llevaban, si es que los tenían, correspondían a suposición ordinal o a otro dato.”

¿El quipucamayo es un texto?

“En numerosos momentos este libro postula laalteración de los quipocamayos existentes. El confeccionar unkhipu implica muchas decisiones: qué tipos de cordeles hacer,cómo ensartarlos, cómo anudarlos y cómo añadirlecaracterísticas suplementarias tales como los mechonesincluidos en nudos. Adopto como hi pótesis la idea de que talesdecisiones se tomaron en el transcurso del cambiante procesosocial por el cual los ayllus realizaron sus funciones internas, yque mimetizaron estos procesos.”

“Esto no parece un supuesto jalado de los pelos, pero síes contrario a lo que sostiene la literatura sobre los khipus. Losfuncionarios andinos que persua dieron a algunos españoles dela Colonia temprana acerca de la confiabilidad de los registrosde información andinos, lo lograron haciendo lo que losvoceros de las culturas conquistadas siempre hacen: es decir, latransculturación (y no la traducción) de sus conocimientos. Losexpertos andinos convencieron a los letrados y clérigos que loskhipus ejemplificaban algo que los europeos ya co nocían —lacontabilidad escrita— y al hacerlo alentaron la presunción deque los cordeles eran análogos a los libros de cuentas. De igualmanera, los cronistas que escribieron sobre la existencia de

El proceso del control gubernamental en el estado peruano 41

khipus dinásticos los imaginaron como similares a los anales ocrónicas. Siguiendo este camino, los khipus se asimila ron alconcepto importado del documento. Para los españoles, ladocumenta ción significaba un conjunto de símbolos en unestado acabado e invariable. De hecho, algunas prácticas deescribanos, p.e., el hacer rayas o rúbricas en los espaciosblancos del papel para evitar la introducción de escrituraposterior, se aplicaban con la intención de asegurar lainvariabilidad del texto.”

“A raíz de este proceso se agregó una inferenciainsuficientemente considerada: el supuesto de que la función de un khipu reside en su legibilidad ex post facto. Esta presunciónes una generalización excesiva sobre la base de la observaciónde Locke, por lo demás válida, de que los quipocamayos no son buenos mecanis mos para calcular, porque el anudado retrasa elcálculo. Puede ser cierto que no sean tan prácticos como elabaco para la aritmética, pero esto difícilmente prueba que nofueran dispositivos operacionales.”

“Los ejemplares de Tupicocha sugieren que lasfortalezas funcionales de los khipus incluyen la operabilidad. Enlos próximos párrafos argumentaré que el quipocamayo fue unmontaje de partes movibles, y que el movimiento de las partesfue una simulación o un dispositivo mimético utilizado pararepresen tar propiedades y problemas cambiantes del ayllu y lacomunidad. Sugiero que en su uso normal, cada quipocamayoa nivel de ayllu habría pasado cíclicamente por dos roles. Encier tos momentos habría desempeñado un papelsemasiográfico operable (es decir, momentos cuando el grupodesplegó los cordeles como si fueran fichas que representabanla actuación de sus miembros) y en otros mo mentos funcionócomo registro legible, cuando, al final de un ciclo, el registro delas operaciones acumuladas se inspeccionaba como unatotalidad documental.”

42 Zaida Pacheco Farfán

“No se cuestiona la existencia de khipus confeccionadospara quedar fijos, ni se niega que los khipus hayan servido parapermitir cotejos entre diferentes momentos, cosa clave para laaritmética política inca. Difícilmente se podría dudar de elloluego de ver las colecciones de los museos. Pero es razonablepreguntar acerca de la relación entre los niveles local e imperial.La técnica de registro inca, como un aparato de la burocraciaimperial, necesariamente habría utilizado notacionesestandarizadas y simplificadas, con dispositivos de comúndenominador para cubrir las diversas prácticas de laspoblaciones andinas so bre el terreno. De otro modo, no habríahabido manera de llegar a estimados globales como parasustentarlar las decisiones políticas, ni manera de compartirinformación entre funcionarios con diferentes antecedentes yjurisdicciones.”

“Por otro lado, el quipocamayo del ayllu fue un medioaferrado a la tierra. Habría funcionado mejor cuanto mássintonizado estaba con los cambios y las eventualidades deltrabajo a nivel del ayllu y de la comunidad. Es razonable quemuestre una mayor variedad y complejidad a nivel de detalle en comparación con los khipus confeccionados para el más altonivel administrativo. Por eso mismo, quizá haya exhibido unamenor consistencia en su estructura. Tiene sentido entonces que incluya medios fáciles para cambiar los registros que puedansimular realidades o planes cambiantes.”

“Estas aseveraciones sólo sirven en cuanto avalan laevidencia física con respecto al funcionamiento de losquipocamayos como dispositivos operacionales. TantoHernando Pizarro como Garcilaso Inca dijeron que loscontadores incas ponían al día las cuentas agregando y soltando nudos. Pero el primer investigador que demostró materialmente que los khipus antiguos tenían partes cambiables y que dehecho cambiaban, fue Radicati di Primeglio en su libro El

El proceso del control gubernamental en el estado peruano 43

sistema contable dé los incas (1979 (¿?):97–102). Lo resumióasí:”

“Un quipu con cuerdas desanudadas y con un segundoanudamiento es, hablando con exactitud, unpalimpsesto que se puede reconstruir [...] es asombrosocomprobar la facilidad con que se pueden rehacer losnudos a base de las huellas que todavía están marcadasen las cuerdas. El desanudado generalmente seencuentra en cuerdas, colgantes y subsidiarias aisladas,pero también a voces en toda una sección del quipu(1990 |1987]:91).

“Las “huellas” a las que aludía Radicati principalmenteeran cortes, ondas y/o decoloraciones visibles donde se habíadesatado un nudo. Un nudo ciego desatado sí deja una ondacaracterística (como una letra C con un ángulo), pero en losmuseos no es fácil diferenciar las huellas de nudos anteriores, de las torsiones causadas por accidentes de conservación. Radicati, un maestro en el análisis de khipus, estaba convencido de quelas posiciones de los nudos fantasmas guardaban relación conlas posiciones normales de los nudos de datos. En vista de quelos nudos de datos en Tupicocha ocurrían en posicionesirregulares, yo no me siento capaz de decir cuáles de las ondasen cordeles tupicochanos son antiguos nudos. Tampoco losejemplares tupicochanos tienen cordeles claramente recortadoscomo los que examinó Radicati (1979 (¿?]: 98).”

“Se necesitaría un verdadero experto en tecnología de la fibra para estudiar estas diferencias a nivel de idiosincrasiasindividuales. Pero algunas cordelerías son lo suficientementeidentificables como para rastrearlas a través de diferentescontextos. Al estudiar el par de Satafasca, me encontrémentalmente llamando “dorado duro” a la cordelería del colorde Munsell 7.5YR 4/4–4/6 que tiene un brillo bronceado. Loscordeles “dorado duro” sobresalen por su torcido y retorcido

44 Zaida Pacheco Farfán

muy ajustado así como por su diámetro constante (la mayoríade los colgantes rematan más o menos en punta). La cordelería

“dorado duro” presenta el torcido en los dos sentidos y existenen los dos quipocamayos de Satafasca (1SF–01: pl2Sl [Z];pl4Sl[Z];2SF–01:p29 [S],p79 [Z]), pero no en otros quipocamayos.Le di el nombre de “Brilla–en–sombra” a una cordeleríafácilmente reconocible de color marrón amarillento opaco,marcado con suplementarios amarillos y rojos satinados; tieneun diámetro superior grueso pero se angosta mucho en elextremo. Este color sólo existe en las dos Satafascas (1SF–01p35 [S]; p36 [S]; pl08 [S]; 2SF/01 p27 [S]). Se distinguenmúltiples hechuras dentro de de terminadas bandas. Losartesanos estuvieron de acuerdo conmigo cuando sos tuve queestas idiosincrasias parecen ser manifestaciones individuales.”

“En cuanto al tiempo de las ataduras, cualquierquipocamayo contiene cuerdas en condiciones desiguales. Lospobladores se refieren a los que tienen una apariencia másfresca como los “nuevos”. En vista de que los diferentes coloresy cordelerías tienen diferentes características de uso, no es fáciladivinar cuáles son en realidad más nuevas. Lo interesante esque los pobladores asumen, sin dudar, que estos objetossupuestamente antiguos están compuestos de partes hechas oagregadas en diferentes fechas.”

“Si es que un quipocamayo fue producto de la acciónsucesiva de múlti ples manos, todas las cuales pertenecen acompañeros de ayllu que se conocían bien entre ellos, entonceses probable que las idiosincrasias de ejecución hayan sido vistas como información para autenticar. En tanto y en cuantoregistren identidades, y con ellas la historia de la composicióndel documento, estos aspectos probablemente eranconsiderados como información o contenido. Hoy, al utilizardocumentos en papel, los campesinos prestan mucha atencióna la génesis física del documento, tomando nota de los sucesivos secretarios y de sus letras, reemplazos de los sellos y otros

El proceso del control gubernamental en el estado peruano 45

detalles. Los tejedores también sostienen que ellos reconocen altejedor por detalles de hechura.”

“Este asunto tiene interés teórico porque se conecta conla preocupación de Roy Harris por la escritura, en el sentido más amplio, como la concreción simbóli ca legible de la integraciónsocial conseguida —un concepto que rechaza el lindero quetraza Saussure entre la lengua (langue) y la palabra (parole). Anivel de la ideología cívica, lo que hicieron los quipocamayosfue precisamente demos trar concretamente la interacciónconseguida. Entonces, la habilidad de los quipocamayos parafusionar concretamente la palabra (parole) o el desempeño demuchos miembros, es probable que haya sido tenido en cuentaa un nivel superior en la conciencia pública de lo que tuvieronlas variables de desempeño acerca del texto legal moderno…”

“En segundo lugar, si es que la operabilidad era lonormal y esperado y la posibilidad del cambio la opción pordefecto, entonces el quipocamayo ope racional tendríacaracterísticas técnicas conducentes a la modificación fácilmediante el mover, quitar y agregar elementos. No parececasual que la presilla de unión estándar de los cordelescolgantes, el medio ballestrinque, sea la óptima para estos fines.Permite que un colgante pueda ser movido individualmentecorriéndolo, sin alterar el resto del quipocamayo. Uno puedecorrer un colgante soltando el lazo de su atadura y pasándolosobre colgantes adyacentes hasta alcanzar la posición deseadapara luego reajustarlo. Aunque este procedimiento podría serdifícil en los khipus incas de algodón, cuyos colgantes estánatados en forma muy ajustada, sería más fácil en el caso de losejemplares de Tupicocha. Algunos ejemplares de Tupicochamuestran segmentos vacíos de cuerda prin cipal y cotes tansueltos que los cordeles corren al azar mientras estánguarda dos. Los espacios vacíos de la cuerda principal, a lo largo de los cuales corren los cordeles colgantes, pueden reflejar lapérdida de colgantes, pero también pueden reflejar el retiro de

46 Zaida Pacheco Farfán

algunos cordeles. Otros ejemplares, notablemente el UCh–01de Chaucacolca, tienen apariencia de estar apretados. Suscuerdas principales parecen haber sido diseñadas para cargarmenos cordeles colgantes de los que actualmente estáncargando. Esto puede reflejar factores demográficos, ya queChaucacolca es el ayllu más poblado que poseequipocamayos.”

“En tercer lugar, si el sello distintivo de un dispositivooperacional es la mo vilidad de sus partes significativas, aquellaspartes que no deben moverse, o que deben moverse en grupo,deberían llevar signos o dispositivos mecánicos que impidan lamovilidad. Varios de estos mecanismos son evidentes…”

“En cuarto lugar, si los quipocamayos utilizaron cordeles hechos por manos diferentes en distintas ocasiones, y quizásincorporaron colgantes que fueron modificados previamente alensartarlos en la cuerda principal, uno podría esperar un menorgrado de estandarización en la posición de los nudos. Adiferencia de los ejemplares incas, cuyos nudos generalmente se ubican en filas paralelas que representan los lugares decimales,los khipus con partes reutilizadas o he chos por múltiples autorespueden exhibir nudos difíciles de identificar comopertenecientes a lugares de decenas o unidades…”

“Podemos concluir entonces que los quipocamayoseran registros actualiza dos que se reciclaban en forma conjunta.Uno podría llamarlos anuarios, pero si los llamamos así,entonces necesitarían el título calificativo de anuarios rotati vos.Garcilaso Inca parece haber reconocido un sistema de este tipo,a pesar de también acreditar (¿otros?) khipus como crónicas dela realeza acumuladas du rante múltiples siglos. Cuando escribe

“porque estas cuentas eran anuales, y no daban razón más quede un año solo” se habrá referido a este tipo de registro anual(Garcilaso 1991 [1609]:344; cf. Blas Valera en Garcilaso1991:334).”

El proceso del control gubernamental en el estado peruano 47

La contabilidad tradicional puede reflejar métodos delos khipus en el registro de datos.

“Hoy en día las auditorías públicas examinanexhaustivamente la situación de cada miembro y de cadaorganización. La auditoría es el teatro de la responsabi lidadsocial. Esta sección argumenta que los quipocamayosevolucionaron como infraestructura para el procedimiento de la

“auditoría social” de Tupicocha. Tra zando analogíasetnográficas, intentamos aclarar las alternativas técnicas queenfrentaron los usuarios de quipocamayos. Por ejemplo, ¿unoregistraba el in cumplimiento o el cumplimiento?; ¿uno incluía uomitía los registros en blan co? Sin conocer, difícilmente sepodría relacionar atributos de los cordeles concomportamientos. Las analogías etnográficas traen riesgos,pero son mejores que la mera adivinanza para interpretarperfiles de khipus.”

“El tema mejor documentado del registro en khipus enHuarochirí desde la época colonial hasta la moderna, es elregistro del trabajo (y no los registros de rebaños, como en lasregiones del Cusco y del Titicaca). Ya hemos visto que el trabajotambién es el tema predominante en los registros en papeles.Los átomos del registro del trabajo son las marcas de asistencia,mayormente para faenas y sesiones de orden, y ocasionalmente para producción. Pero las implicancias de este hecho para lainterpretación de los cordeles dependen de premisas sobre elfuncionamiento de estas marcas: ¿Cuál es la marca de quéexactamente? Los libros de ayllus dan una garantía para elestudio de cuatro métodos:

Método 1, listado negativo o las marcas de los ausentes,es el método mencio nado como propio de la comunidad localen la fuente quechua de 1608. También fue, de lejos, la vía máscomún de registrar la asistencia desde los primeros signos delregistro alfabético hasta la década de 1930. Predominó en

48 Zaida Pacheco Farfán

algunos libros de ayllus hasta la década de 1940 (por ejemplo 1A_01, perteneciente al ayllu que tenía fama de ser el másconservador de las costumbres de los khipus). El acta deSegunda Allauca transcrita anteriormente es un ejemplo típico.Este ejemplo nos recuer da que caracterizar un registro comonegativo no es decir simplemente que contie ne las respuestasnegativas a preguntas en formato de “sí/no”. Un “no” demandaexplicaciones. Para el universo de los ausentes, un registrolaboral negativo tiene que ver con cuatro o cinco variables:fecha, lugar, identidad del ausente y estatus de ausencia (sindispensa y multado, dispensado, enfermo). La quinta variablees el beneficiario o la función del trabajo. ¿Por qué estosdetalles? Porque son indispen sables para la equidad dentro delayllu. Estos son los mismos detalles auditados en las actas de laparcialidad hasta el año 2000.”

“Estas variables son candidatas fuertes para haber sidodatos esenciales en los quipocamayos. De hecho, essimplemente imposible imaginar que un ayllu mantenga lacoherencia sin un conocimiento preciso y consensuado deestas. Dicho conocimiento podría rápidamente rebasar a lamemoria. Tempranamen te en la década de 1920, SegundaAllauca empezó un “libro de listas y multas” que contiene largasy continuas series de datos de este tipo…”

“Método 2, listado positivo o listado de aquellos que han cumplido, es me nos común en los escritos tempranos. Alprincipio se utilizaba para contribu ciones obligatorias diferentesal trabajo en faena, generalmente aquellas requeridas porautoridades estatales. Ejemplos de estos son las mitas o turnosde servicio de mensajero (APM/SAT_01 1914:f. 56v), servicioen despachos de la directiva, o pagos de “porratas”, es decir,cuotas de materiales estructurales (por ejemplo AP1SF_011918b:19) Sin embargo, en la década de 1920 y más tarde, losescribanos ocasionalmente consignaban servicios de faena enforma positiva, algunas veces por razones desconocidas y a

El proceso del control gubernamental en el estado peruano 49

veces para destacar una labor que merecía ser recordada, porejemplo el día que marcó el inicio de un nuevo proyecto. Podríaser significativo que el listado positivo, a diferencia del listadonegativo, sea útil para producir más tarde “historiasmemoriales” o narraciones conmemorativas.”