El mercado del café y la política cafetera - Universidad … · roya. Susceptible 596.531...

48

CONFERENCIA ECONOMÍA CAFETERA - ICESI Junio 29 de 2011 © Copyright FNC (2011) Oscar Mauricio Bernal V. Investigaciones Sectoriales FNC [email protected] El mercado del café y la política cafetera

-

Upload

phungthien -

Category

Documents

-

view

217 -

download

0

Transcript of El mercado del café y la política cafetera - Universidad … · roya. Susceptible 596.531...

CONFERENCIA ECONOMÍA CAFETERA - ICESI

Junio 29 de 2011 © Copyright FNC (2011)

Oscar Mauricio Bernal V.Investigaciones Sectoriales FNC

El mercado del café y la política cafetera

Junio 29 de 2011 © Copyright FNC (2011)

EL SECTOR CAFICULTOR EN COLOMBIA

Junio 29 de 2011 © Copyright FNC (2011)

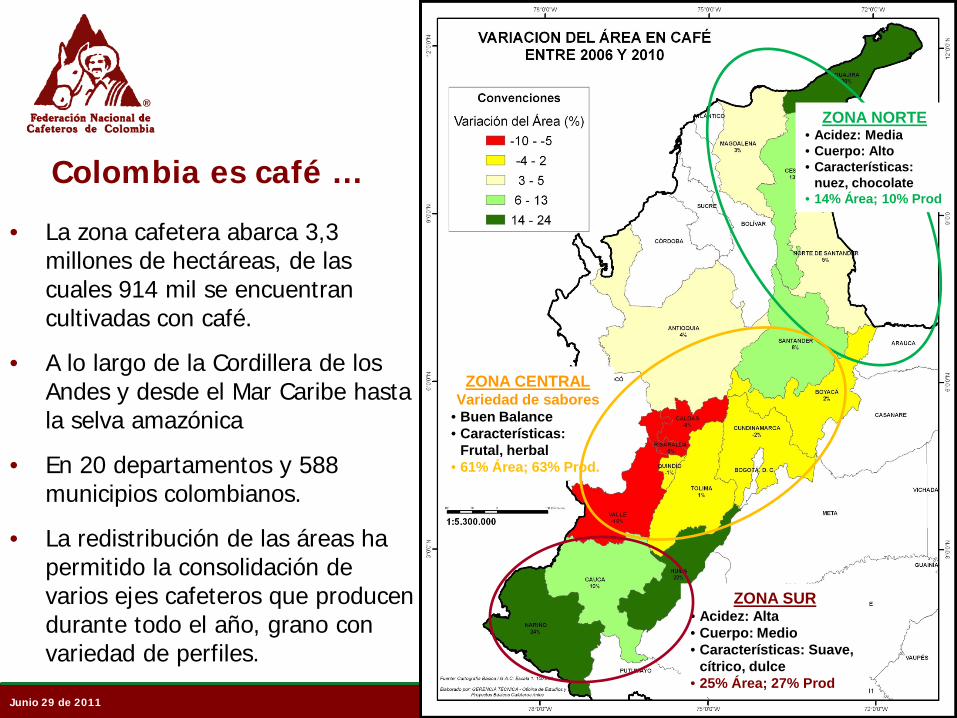

• La zona cafetera abarca 3,3 millones de hectáreas, de las cuales 914 mil se encuentran cultivadas con café.

• A lo largo de la Cordillera de los Andes y desde el Mar Caribe hasta la selva amazónica

• En 20 departamentos y 588 municipios colombianos.

• La redistribución de las áreas ha permitido la consolidación de varios ejes cafeteros que producen durante todo el año, grano con variedad de perfiles.

ZONA CENTRALVariedad de sabores

• Buen Balance• Características:

Frutal, herbal• 61% Área; 63% Prod.

ZONA SUR• Acidez: Alta• Cuerpo: Medio• Características: Suave,

cítrico, dulce• 25% Área; 27% Prod

ZONA NORTE• Acidez: Media• Cuerpo: Alto• Características:

nuez, chocolate• 14% Área; 10% Prod

Colombia es café …

Junio 29 de 2011 © Copyright FNC (2011)

7° LN

5° LN

3°LN

1° LN

Zona Norte: cosecha principal segundo semestre

11° LN

Zona Centro: cosecha principal segundo semestre

Zona Sur: cosecha principal primer semestre

Zona Centro: cosecha similar ambos semestres

Junio 29 de 2011 © Copyright FNC (2011)

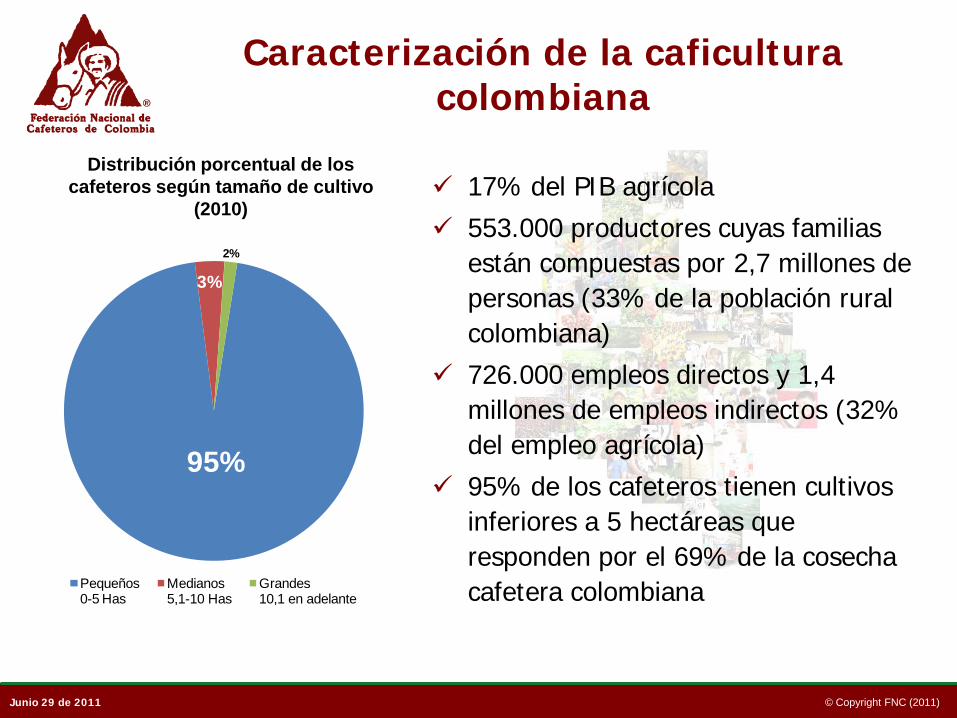

Caracterización de la caficultura colombiana

17% del PIB agrícola 553.000 productores cuyas familias

están compuestas por 2,7 millones de personas (33% de la población rural colombiana)

726.000 empleos directos y 1,4 millones de empleos indirectos (32% del empleo agrícola)

95% de los cafeteros tienen cultivos inferiores a 5 hectáreas que responden por el 69% de la cosecha cafetera colombiana

Distribución porcentual de los cafeteros según tamaño de cultivo

(2010)

95%

3%

2%

Pequeños0-5 Has

Medianos 5,1-10 Has

Grandes10,1 en adelante

Junio 29 de 2011 © Copyright FNC (2011)

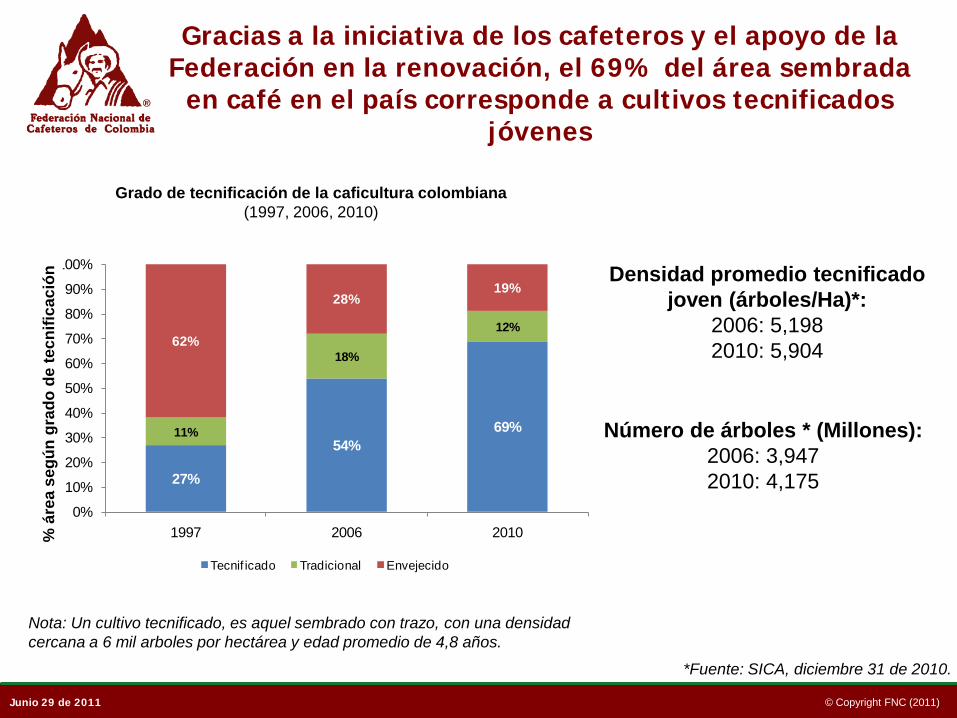

Gracias a la iniciativa de los cafeteros y el apoyo de la Federación en la renovación, el 69% del área sembrada

en café en el país corresponde a cultivos tecnificados jóvenes

*Fuente: SICA, diciembre 31 de 2010.

27%

54%69%11%

18%

12%62%

28%19%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1997 2006 2010

Tecnif icado Tradicional Envejecido

Grado de tecnificación de la caficultura colombiana(1997, 2006, 2010)

Densidad promedio tecnificado joven (árboles/Ha)*:

2006: 5,1982010: 5,904

% á

rea

segú

n gr

ado

de te

cnifi

caci

ón

Nota: Un cultivo tecnificado, es aquel sembrado con trazo, con una densidad cercana a 6 mil arboles por hectárea y edad promedio de 4,8 años.

Número de árboles * (Millones):2006: 3,9472010: 4,175

Junio 29 de 2011 © Copyright FNC (2011)

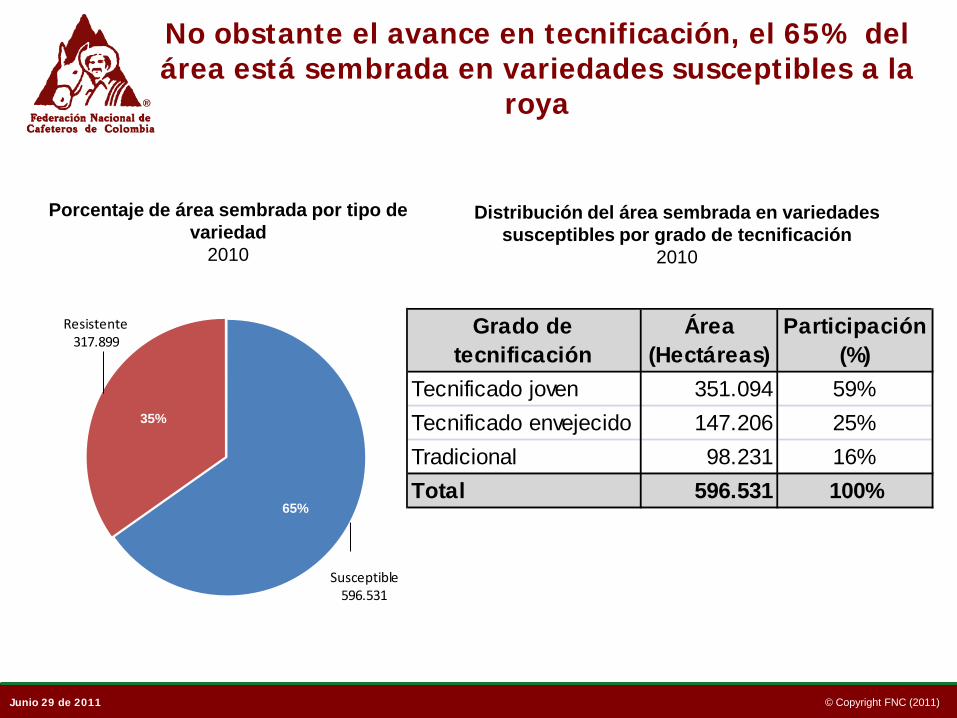

No obstante el avance en tecnificación, el 65% del área está sembrada en variedades susceptibles a la

roya

Susceptible596.531

Resistente317.899

35%

65%

Porcentaje de área sembrada por tipo de variedad

2010

Grado de tecnificación

Área (Hectáreas)

Participación(%)

Tecnificado joven 351.094 59%Tecnificado envejecido 147.206 25%Tradicional 98.231 16%Total 596.531 100%

Distribución del área sembrada en variedades susceptibles por grado de tecnificación

2010

Junio 29 de 2011 © Copyright FNC (2011)

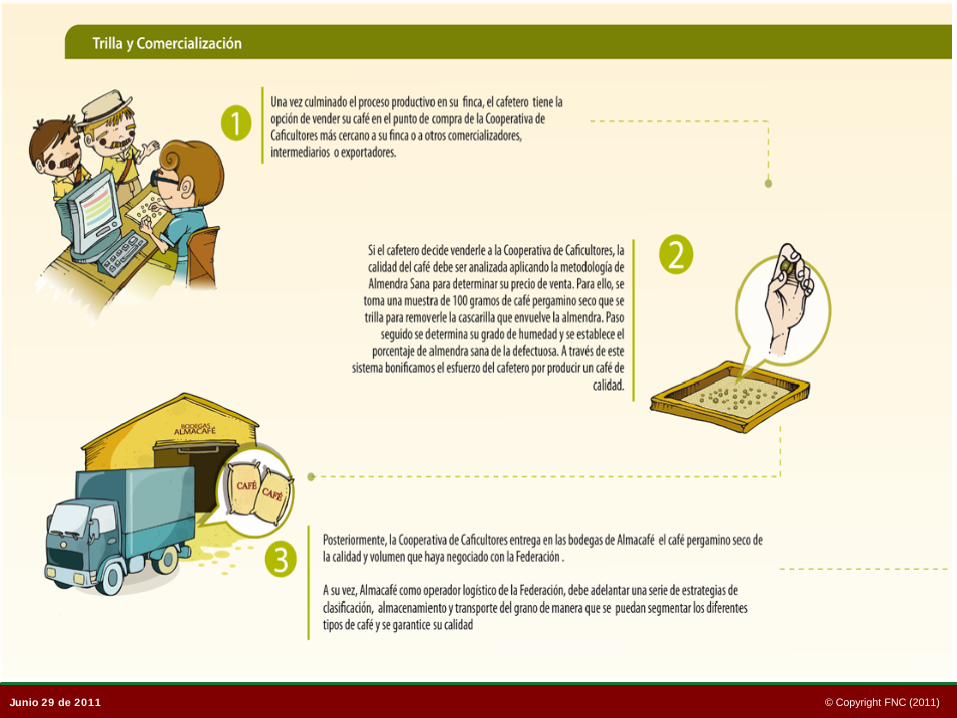

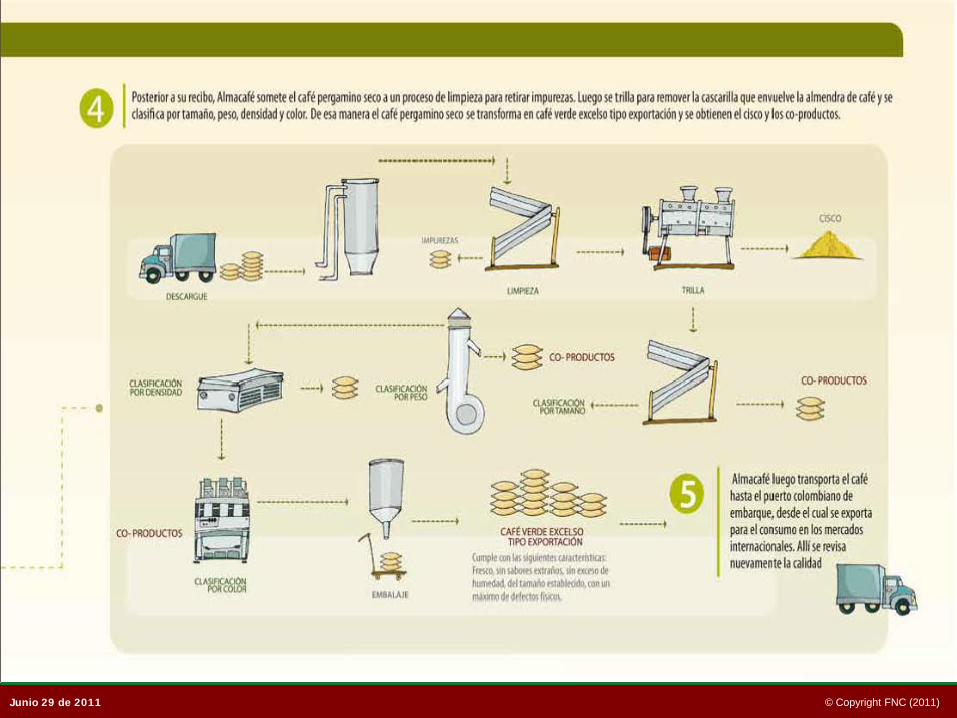

PRODUCCIÓN Y COMERCIALIZACIÓN DEL CAFÉ

Junio 29 de 2011 © Copyright FNC (2011)

Junio 29 de 2011 © Copyright FNC (2011)

Junio 29 de 2011 © Copyright FNC (2011)

Junio 29 de 2011 © Copyright FNC (2011)

Junio 29 de 2011 © Copyright FNC (2011)

EL MERCADO DEL CAFÉ

Junio 29 de 2011 © Copyright FNC (2011)

1,2

-8,9

2,2

-4,7

7,9

-4,6

5,4

-5,7

-15

-10

-5

0

5

10

15

20

100

105

110

115

120

125

130

135

140

14520

04/0

5

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

Millones sacos 60 kg.

Mill

ones

sac

os 6

0 kg

.

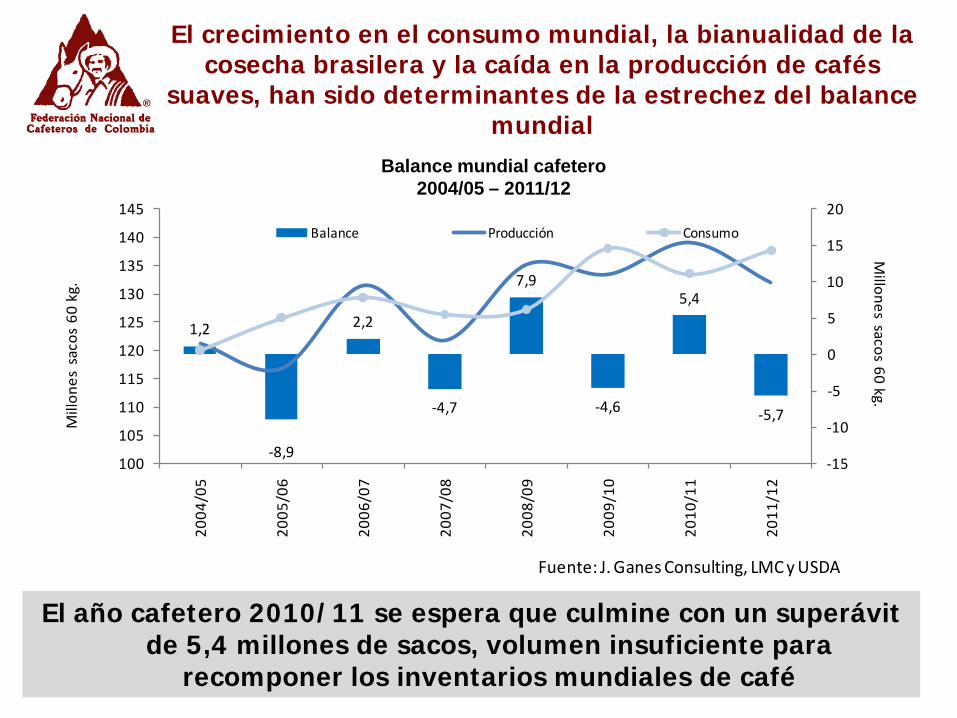

Balance Producción Consumo

Fuente: J. Ganes Consulting, LMC y USDA

El crecimiento en el consumo mundial, la bianualidad de la cosecha brasilera y la caída en la producción de cafés

suaves, han sido determinantes de la estrechez del balance mundial

Balance mundial cafetero2004/05 – 2011/12

El año cafetero 2010/11 se espera que culmine con un superávit de 5,4 millones de sacos, volumen insuficiente para

recomponer los inventarios mundiales de café

Junio 29 de 2011 © Copyright FNC (2011)

-3

-2

-1

0

1

2

3

4

30

35

40

45

50

55

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Balance Mercado Cafés Suaves - Escenario Crecimiento Consumo Ponderado 1,8%

[ Millones Ss 60Kg]Balance Cafés Suaves

Proyección Producción Cafés Suaves

Proyección Consumo Cafés Suaves

Fuente: NKG, USDA y cálculos FNC

Balance Mercado Cafés SuavesComo resultado, se proyecta un balance de cafés suaves superavitario estrecho, que alcanza niveles

máximos equivalentes a 3 millones de sacos

Bajo este escenario la oferta mundial de cafés suaves estructuralmente no podrá atender el consumo a partir de 2020

Junio 29 de 2011 © Copyright FNC (2011)

40,9 41,6

32,7 35,129,5

36,8

29,133,0

26,2

34% 35%

26%

27%

23%

29%

22%25%

19%

0%

5%

10%

15%

20%

25%

30%

35%

40%

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

Inventarios % Inventarios/ Consumo

La estrechez del mercado mundial ha ocasionado una caída en los inventarios mundiales de café

Los inventarios han caído en 34% frente a su nivel promedio, con un deterioro notable de la relación inventarios/consumo

Inventarios mundiales y relación inventarios/consumo2003/04 – 2011/12

Millo

nes

de s

acos

60

kg.

Junio 29 de 2011 © Copyright FNC (2011)

237

316305

281

122

0

50

100

150

200

250

300

350en

e-08

mar

-08

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09

mar

-09

may

-09

jul-0

9

sep-

09

nov -

09

ene-

10

mar

-10

may

-10

jul-1

0

sep-

10

nov-

10

ene-

11

mar

-11

may

-11

Cent

avos

de

dóla

r por

libr

a

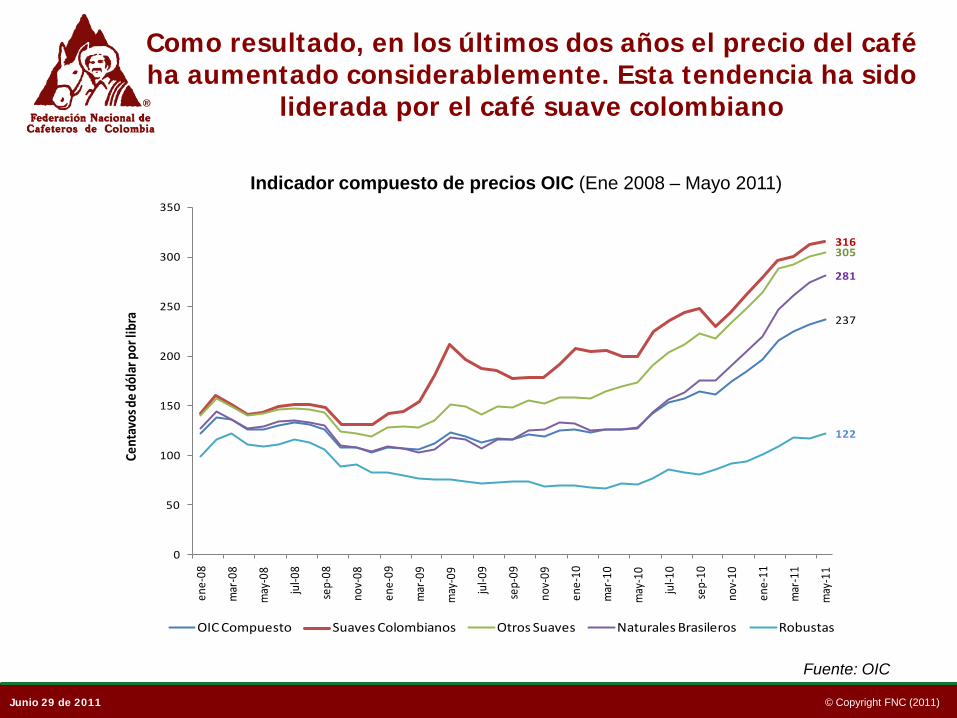

OIC Compuesto Suaves Colombianos Otros Suaves Naturales Brasileros Robustas

Como resultado, en los últimos dos años el precio del café ha aumentado considerablemente. Esta tendencia ha sido

liderada por el café suave colombiano

Indicador compuesto de precios OIC (Ene 2008 – Mayo 2011)

Fuente: OIC

Junio 29 de 2011 © Copyright FNC (2011)

10,6 10,911,6 11,6 11,2 11,1

12,112,6

11,5

7,8

8,9

3,33,6

0

2

4

6

8

10

12

14

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 ene -may 10

ene -may 11

Mill

ones

de

saco

s de

60 k

g.

En Colombia, la producción cafetera anual asciende a 10,9 millones de sacos 60 kg…

Producción Anual de Café2000 – Mayo 2011

10,9 anual

12%

Junio 29 de 2011 © Copyright FNC (2011)

9,210,0 10,3 10,3 10,3

10,9 10,9 11,3 11,1

7,9 7,8

2,93,6

0

2

4

6

8

10

12

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 ene -may 10

ene -may 11

Mil

lon

es

de

sa

cos

de

60

kg

. … de los cuales se exporta el 92%

Volumen de las exportaciones Colombianas de café2000 – Mayo 2011

25%

9,9 anual

Junio 29 de 2011 © Copyright FNC (2011)

A diferentes países de destino…

Destino de las exportaciones Colombianas de café2006 – 2010

35% 34% 38% 40% 39%

14% 12%13%

16% 18%

41% 44% 38% 31% 29%

10% 10% 11% 12% 14%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2006 2007 2008 2009 2010

Estados Unidos Japón Europa Otros

Junio 29 de 2011 © Copyright FNC (2011)

29,7 7,8 15 5,3

6.085

2.167

1.559671

0

1000

2000

3000

4000

5000

6000

7000

0

5

10

15

20

25

30

35

Brasil Colombia Vietnam Indonesia

Mill

ones

USD

Mill

ones

saco

s 60

kg.

Exportaciones Valor exportaciones

Y en la actualidad, gracias al posicionamiento alcanzado por el café de Colombia, el mercado

reconoce mayores precios por nuestro café

Valor y volumen de la exportaciones de café, principales países exportadores2010

Brasil Colombia Vietnam Indonesia$1,55 $2,25 $0,78 $0,96

Precio implícito promedio (US/libra de café)

2010

Fuente, OIC. Cálculos, FNC

Junio 29 de 2011 © Copyright FNC (2011)

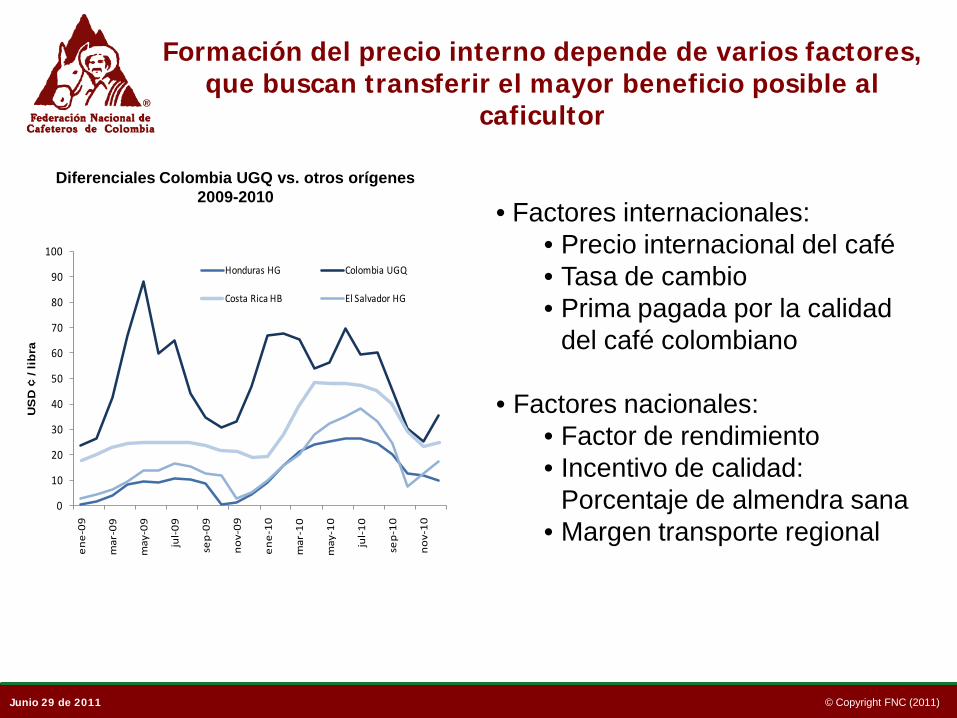

Formación del precio interno depende de varios factores, que buscan transferir el mayor beneficio posible al

caficultor

• Factores internacionales: • Precio internacional del café• Tasa de cambio• Prima pagada por la calidad

del café colombiano

• Factores nacionales:• Factor de rendimiento• Incentivo de calidad:

Porcentaje de almendra sana• Margen transporte regional

0

10

20

30

40

50

60

70

80

90

100

en

e-0

9

mar

-09

may

-09

jul-

09

sep

-09

no

v-0

9

en

e-1

0

mar

-10

may

-10

jul-

10

sep

-10

no

v-1

0

US

D ¢

/ lib

ra

Honduras HG Colombia UGQ

Costa Rica HB El Salvador HG

Diferenciales Colombia UGQ vs. otros orígenes2009-2010

Junio 29 de 2011 © Copyright FNC (2011)

LIMPIEZA

TRILLA

CLASIFICACIÓN

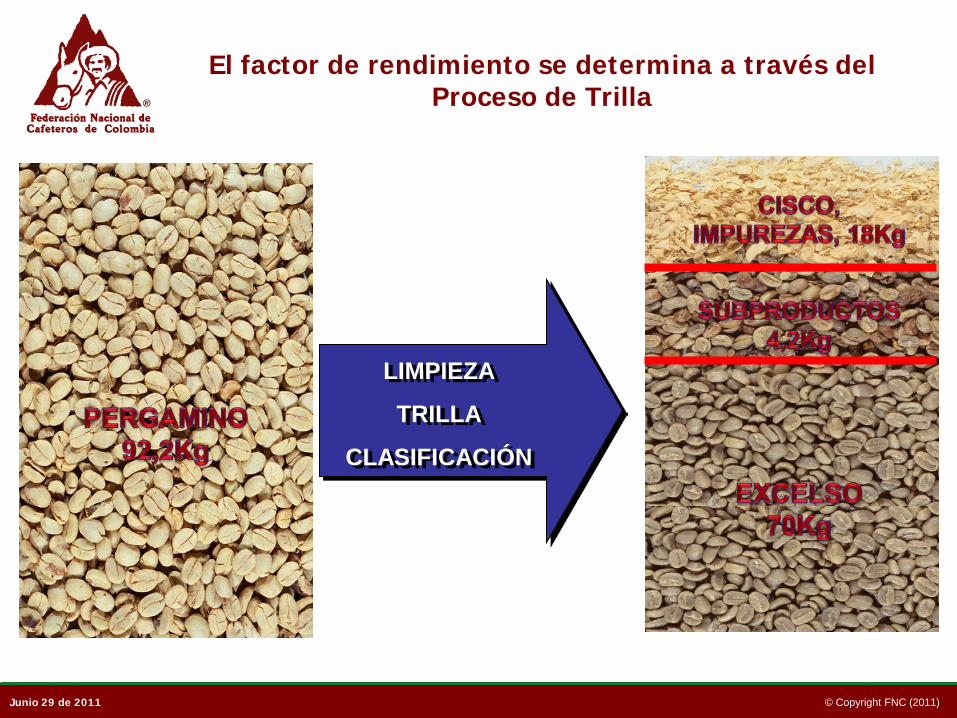

El factor de rendimiento se determina a través del Proceso de Trilla

Junio 29 de 2011 © Copyright FNC (2011)

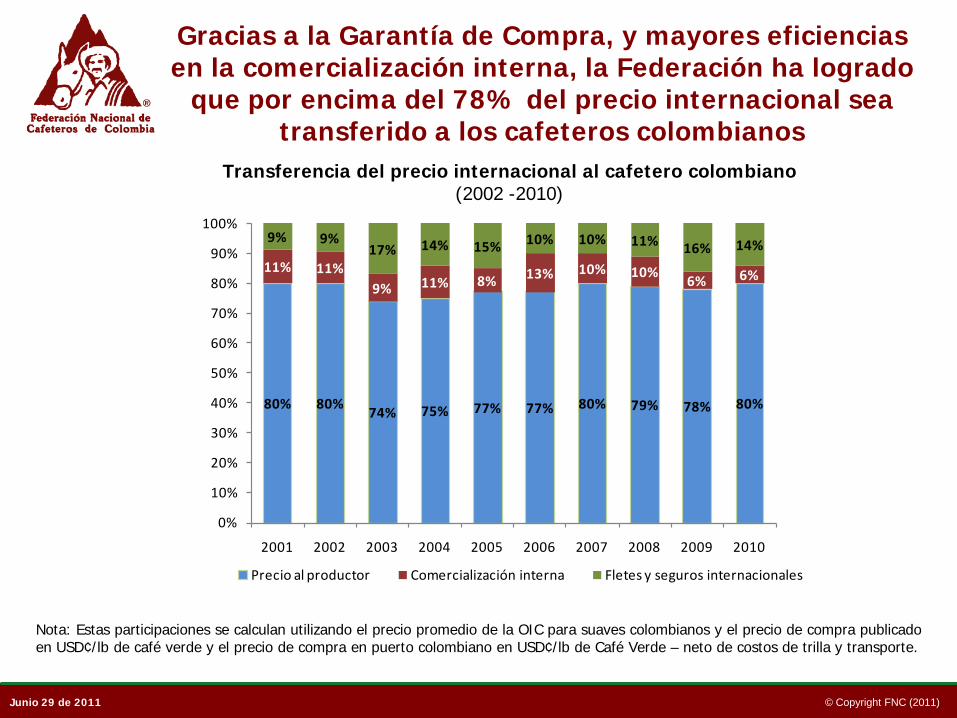

80% 80%74% 75% 77% 77% 80% 79% 78% 80%

11% 11%9% 11% 8% 13% 10% 10%

6% 6%

9% 9%17% 14% 15% 10% 10% 11% 16% 14%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Precio al productor Comercialización interna Fletes y seguros internacionales

Transferencia del precio internacional al cafetero colombiano(2002 -2010)

Gracias a la Garantía de Compra, y mayores eficiencias en la comercialización interna, la Federación ha logrado

que por encima del 78% del precio internacional sea transferido a los cafeteros colombianos

Nota: Estas participaciones se calculan utilizando el precio promedio de la OIC para suaves colombianos y el precio de compra publicadoen USD¢/lb de café verde y el precio de compra en puerto colombiano en USD¢/lb de Café Verde – neto de costos de trilla y transporte.

Junio 29 de 2011 © Copyright FNC (2011)

DIFICULTADES Y RIESGOS PARA LA CAFICULTURA

Junio 29 de 2011 © Copyright FNC (2011)

0

20

40

60

80

100

120

140

ene-

80

dic-

80

nov-

81

oct-

82

sep-

83

ago-

84

jul-8

5

jun -

86

may

-87

abr-

88

mar

-89

feb-

90

ene -

91

dic-

91

nov-

92

oct-

93

sep-

94

ago-

95

jul-9

6

jun-

97

may

-98

abr-

99

mar

-00

feb-

01

ene-

02

dic-

02

nov-

03

oct-

04

sep-

05

ago-

06

jul-0

7

jun-

08

may

-09

abr-

10

Precio Interno TRM Índice compuesto de suaves colombianos

A pesar de los mayores precios, la revaluación ha afectado el ingreso de los productores

Índice de Tasa de Cambio, precio base y indicador compuesto de precio de los suaves colombianos – Pesos constantes de julio 2010

(1980 – agosto de 2010)

Entre 2007 y 2010, la revaluación significó $505 mil millones en menores ingresos para los cafeteros del país*

Dic

-10

*Calculado con TRM mínima de $2.000

Junio 29 de 2011 © Copyright FNC (2011)

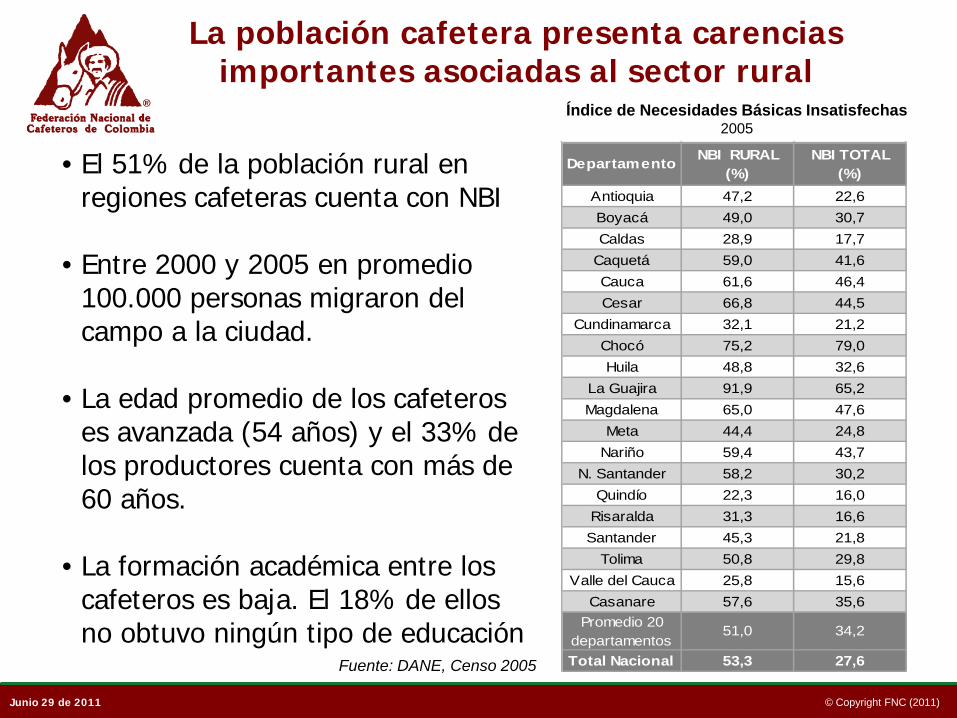

La población cafetera presenta carencias importantes asociadas al sector rural

Índice de Necesidades Básicas Insatisfechas2005

• El 51% de la población rural en regiones cafeteras cuenta con NBI

• Entre 2000 y 2005 en promedio 100.000 personas migraron del campo a la ciudad.

• La edad promedio de los cafeteros es avanzada (54 años) y el 33% de los productores cuenta con más de 60 años.

• La formación académica entre los cafeteros es baja. El 18% de ellos no obtuvo ningún tipo de educación

Fuente: DANE, Censo 2005

Departamento NBI RURAL (%)

NBI TOTAL (%)

Antioquia 47,2 22,6Boyacá 49,0 30,7Caldas 28,9 17,7

Caquetá 59,0 41,6Cauca 61,6 46,4Cesar 66,8 44,5

Cundinamarca 32,1 21,2Chocó 75,2 79,0Huila 48,8 32,6

La Guajira 91,9 65,2Magdalena 65,0 47,6

Meta 44,4 24,8Nariño 59,4 43,7

N. Santander 58,2 30,2Quindío 22,3 16,0

Risaralda 31,3 16,6Santander 45,3 21,8

Tolima 50,8 29,8Valle del Cauca 25,8 15,6

Casanare 57,6 35,6Promedio 20

departamentos51,0 34,2

Total Nacional 53,3 27,6

Junio 29 de 2011 © Copyright FNC (2011)

Y el cambio climático plantea un desafío para la caficultura, ante el cual debe adaptarse

rápida y eficientemente

De incrementarse la temperatura en 2°C dentro de los siguientes 25 años, la caficultura tendrá que encontrar soluciones

biológicas, geográficas, de sanidad vegetal, entre otras, para asegurar su permanencia.

Para ello se hace necesario desarrollar una ambiciosa agenda deinvestigación científica en Cenicafé que involucre, entre otrastemáticas, las siguientes:

• Genoma del café asociado a la adaptación del cultivo alcambio climático

• Conservación de la biodiversidad

• Desarrollo de nuevas variedades resistentes a plagas yenfermedades

Junio 29 de 2011 © Copyright FNC (2011)

La zona cafetera se vio significativamente

afectada durante la Ola Invernal 2010/11

Coyuntura reciente: Afectación Ola Invernal

Junio 29 de 2011 © Copyright FNC (2011)

NECESIDADES DE POLÍTICA PARA EL SECTOR: En el corto plazo 2011/12

TEMA NECESIDADES DE CORTO PLAZO

SANITARIO Plan de Emergencia - Fase II

Programa de Permanencia, Sostenibilidad y Futuro - PSF

Programa de Competitividad

Programa CRECER

Incentivo a la Asistencia Técnica

Transferencia para el Servicio de Extensión

Programa Forestal

Programa para el relevo generacional y la formación de caficultores

Investigaciones en genóma del café

Investigación en Cenicafé

ESTRATEGIA DE VALOR AGREGADO Fomento a la producción de cafés especiales

SEGURIDAD SOCIAL Mejorar la cobertura de la población cafetera en el Sistema General de Seguridad Social

Mejoramiento y construcción de vivienda

Mejoramiento de la malla vial terciaria

RENOVACIÓN Y AMPLIACIÓN DEL PARQUE CAFETERO NACIONAL

TRANSFERENCIA DE TECNOLOGÍA

INVESTIGACIÓN

INFRAESTRUCTURA

Junio 29 de 2011 © Copyright FNC (2011)

LA POLITICA CAFETERA

Junio 29 de 2011 © Copyright FNC (2011)

I. Crear prosperidad democrática en las zonas cafeteras.

II. Consolidar la caficultura como una locomotora que jalone el crecimiento de todo el agro colombiano.

III. Mejorar la competitividad de la caficultura colombiana.

IV. Erradicar la pobreza dentro de la población cafetera.

V. Formalizar el empleo de los empresarios cafeteros.

VI. Fortalecer las finanzas del Fondo Nacional del Café.

Los programas del Acuerdo por la Prosperidad Cafetera le permitirán a la FNC implementar una

estrategia integral para el mejoramiento de la calidad de vida de las familias cafeteras

Junio 29 de 2011 © Copyright FNC (2011)

32 2914 21 26

37 3747 36 25

8 19 31

69 6670

7682

0

10

20

30

40

50

60

70

80

90

100

2006 2007 2008 2009 2010)

Mile

s de

hec

táre

as

Iniciativa Caficultores Competitividad PSF

1. Ampliar los programas de renovación

Hectáreas renovadas 2006 – 2010

Total área renovada

2006-2010

363 mil has.(40% parque cafetero)

Los resultados de 2010 corresponden a los más altos de los últimos años

Junio 29 de 2011 © Copyright FNC (2011)

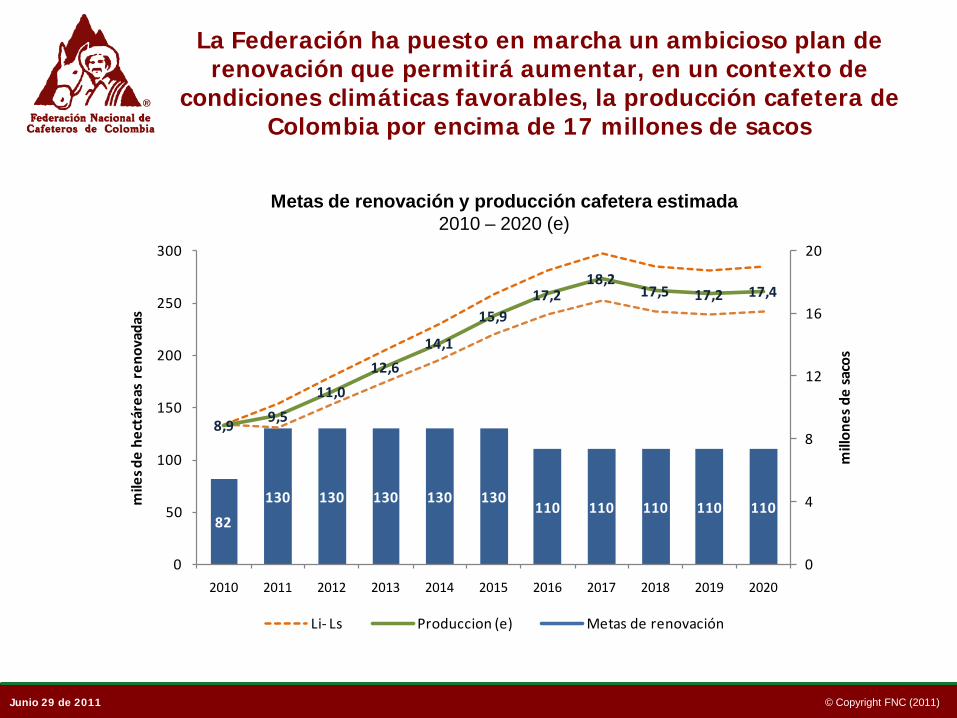

La Federación ha puesto en marcha un ambicioso plan de renovación que permitirá aumentar, en un contexto de

condiciones climáticas favorables, la producción cafetera de Colombia por encima de 17 millones de sacos

82

130 130 130 130 130110 110 110 110 110

8,99,5

11,0

12,6

14,1

15,917,2

18,217,5 17,2 17,4

0

4

8

12

16

20

0

50

100

150

200

250

300

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

mill

ones

de

saco

s

mile

s de

hect

área

s re

nova

das

Li- Ls Produccion (e) Metas de renovación

Metas de renovación y producción cafetera estimada2010 – 2020 (e)

Junio 29 de 2011 © Copyright FNC (2011)

34,8%

87,0%97,9%

65,2%

13,0%2,1%

0%

20%

40%

60%

80%

100%

2010 2015 (Py) 2020 (Py)

Uso

de

vari

edad

Resistente Susceptible

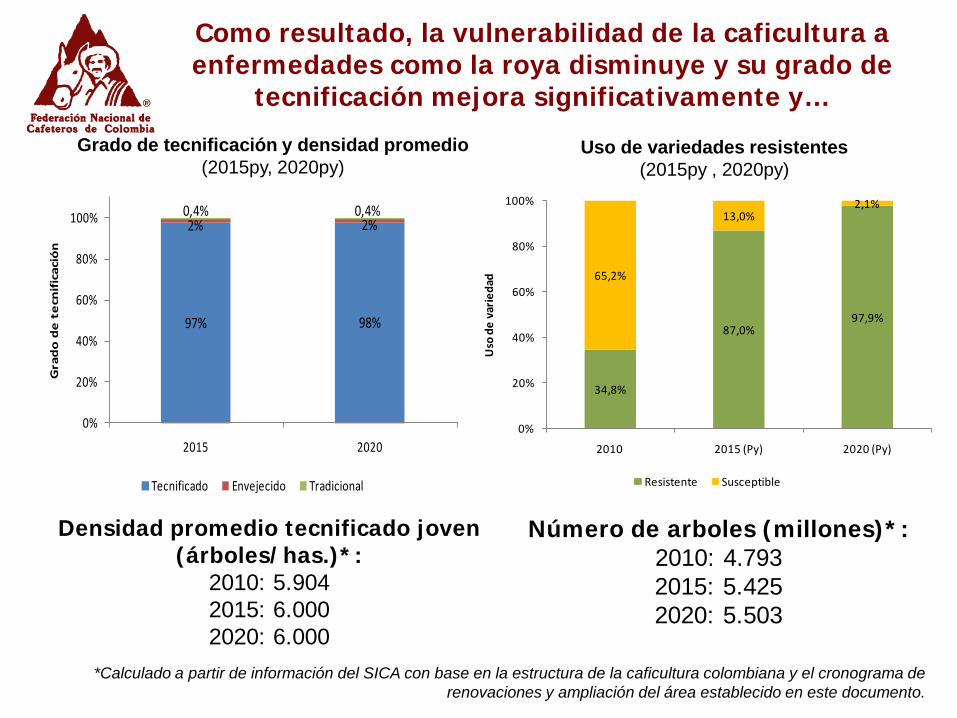

Como resultado, la vulnerabilidad de la caficultura a enfermedades como la roya disminuye y su grado de

tecnificación mejora significativamente y…

Grado de tecnificación y densidad promedio(2015py, 2020py)

Uso de variedades resistentes (2015py , 2020py)

Densidad promedio tecnificado joven (árboles/has.)*:

2010: 5.9042015: 6.0002020: 6.000

Número de arboles (millones)*:2010: 4.7932015: 5.4252020: 5.503

*Calculado a partir de información del SICA con base en la estructura de la caficultura colombiana y el cronograma de renovaciones y ampliación del área establecido en este documento.

97% 98%

2% 2%0,4% 0,4%

0%

20%

40%

60%

80%

100%

2015 2020

Gra

do

de

te

cnif

icac

ión

Tecnificado Envejecido Tradicional

Junio 29 de 2011 © Copyright FNC (2011)

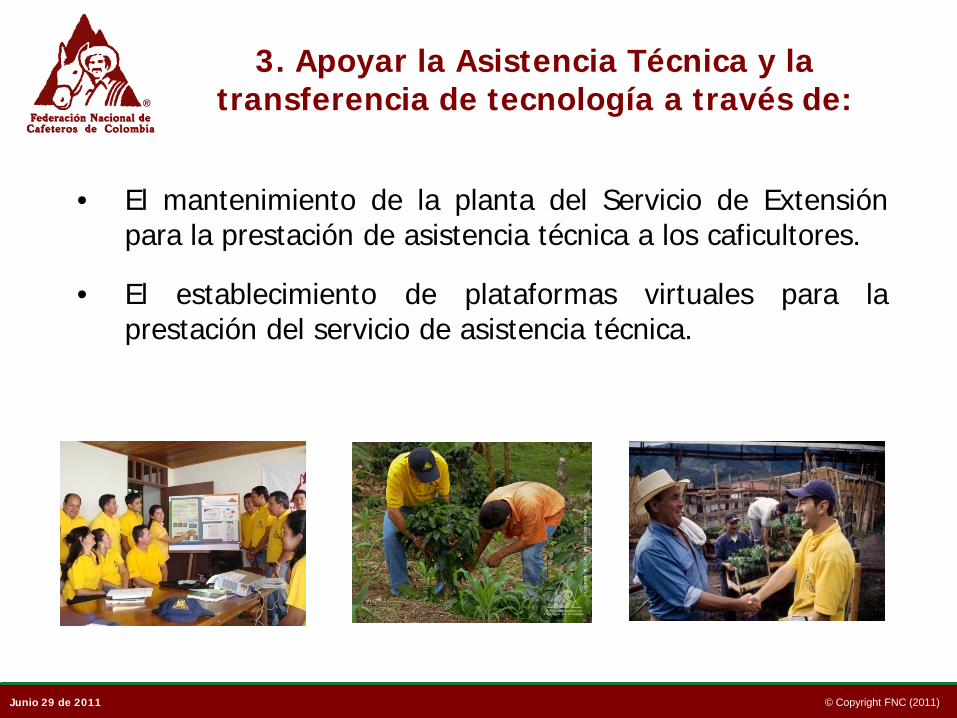

3. Apoyar la Asistencia Técnica y la transferencia de tecnología a través de:

• El mantenimiento de la planta del Servicio de Extensiónpara la prestación de asistencia técnica a los caficultores.

• El establecimiento de plataformas virtuales para laprestación del servicio de asistencia técnica.

Junio 29 de 2011 © Copyright FNC (2011)

25% 28% 30% 32% 34% 36% 38% 40% 42% 43% 45%

6% 6% 6% 6% 6% 6% 6% 6% 6% 6% 6%

68% 66% 64% 62% 60% 58% 56% 54% 52% 50% 48%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Cafés Especiales Industrializado Estándar

4. Continuar la estrategia de valor agregado

La mayor productividad y calidad del grano, permitirán que el 51% de las exportaciones de café colombiano correspondan a embarques

con algún grado de valor agregado

Estructura de las exportaciones colombianas de café (2010 – 2020 )

Junio 29 de 2011 © Copyright FNC (2011)

III. Mejorar la competitividad de la caficultura colombiana:

a. Caminos de Prosperidad: vincular caficultores al programa comomano de obra formal, para el desarrollo de obras de mantenimientoen una parte de los 100 mil kilómetros de vías terciarias sujetos delprograma nacional.

b. Escuela y Café: ampliar el programa a más departamentos con elfin de preparar a las nuevas generaciones para el relevo de suspadres en la caficultura.

c. Universidad del Café: promover la formación técnica de cafeterosen BPA, tecnificación, calidad, entre otros.

d. Fortalecer a Cenicafé y potenciar alianzas parainvestigación: con universidades nacionales o extranjeras o conorganismos multilaterales, destinando recursos del 10% de lasregalías para ciencia y tecnología.

Junio 29 de 2011 © Copyright FNC (2011)

IV. Erradicar la pobreza dentro de la población cafetera

46 115 130 140 135 120 100 100 95 85

3,2

8,1

9,19,8 9,5

8,4

7,0 7,0 6,76,0

3,0 3,0

1,6

4,14,7 5,0 4,8

4,33,6 3,6 3,4 3,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

@/h

a

Mill

ones

$

@/ha Ingresos/ha Costos/ha

VPN = $22,8 millones

TIR = 45%

Flujo de ingresos y costos asociados a la renovación de una hectárea de café

Junio 29 de 2011 © Copyright FNC (2011)

Servicio de Extensión Sistema Información Cafetero-

SICA Patrimonio marcario Capacidad de gestión y

apalancamiento para la inversión social

Denominación de origen Credibilidad Legitimidad gremial

La efectividad de la política cafetera, depende de un respaldo institucional

solido

Activos institucionales

Junio 29 de 2011 © Copyright FNC (2011)

DESARROLLO SOSTENIBLE: EL ENFOQUE DE LA POLÍTICA

CAFETERA

Junio 29 de 2011 © Copyright FNC (2011)

Tejido social, bienes públicos e instituciones, se convierten en la base de una “Receta para la

Sostenibilidad” en la que resulta imprescindible:

Garantizar la rentabilidad

del productor

Mejorar la calidad de

vida

Generar conocimiento e innovación

Aumentar la eficiencia de la cadena

Sostenibilidad

• Mejorar ingresos

• Aumentar productividad

• Disminuir costos de producción

• Seguridad alimentaria

• Acceso a la seguridad social

• Educación y capacitación

• Relevo generacional

• Mejoramiento y construcción de vivienda

• Mejoramiento y construcción de infraestructura

• Acceso a TIC’s• Seguridad y

derechos humanos

• Variedades resistentes

• Nuevas tecnologías de producción limpia

• Modelos de mitigación y adaptación al cambio climático

• Medición de la huella de carbono y agua

• Consolidar alianzas para acercar el productor al consumidor

• Desarrollar y profundizar mercados

• Proteger el origen

• Agregar valor

EconómicaSocial

Ambiental

Junio 29 de 2011 © Copyright FNC (2011)

La Federación cuenta con numerosos ejemplos a través de los cuales ha puesto en práctica su “Receta

para la Sostenibilidad”…

Uno de ellos, su definición de Cafés Especiales

“Un café se considera especial cuando es percibido y valorado por los consumidores porque cuenta con alguna característica que lo diferencia

de los cafés convencionales, por la cual están dispuestos a pagar un mayor precio. Para que ese café sea especial, el mayor valor que

están dispuestos a pagar los consumidores debe representar un beneficio directo para el productor.”

Junio 29 de 2011 © Copyright FNC (2011)

En la actualidad 20% de los cafeteros colombianos producen cafés bajo protocolos

diferenciados de producción

Número de productores de cafés en programas de certificación y verificación

(2004 – mayo 2011)

Junio 29 de 2011 © Copyright FNC (2011)

Otro ejemplo, lo constituye su Estrategia de Valor Agregado fundamentada en los siguientes

elementos:

• Segmentación de mercados• Defensa del origen

– Programa 100% Café de Colombia

– Denominación de origen nacional y regional

– Indicación Geográfica protegida

• Estrategia de marca– Café de Colombia– Juan Valdez

Junio 29 de 2011 © Copyright FNC (2011)

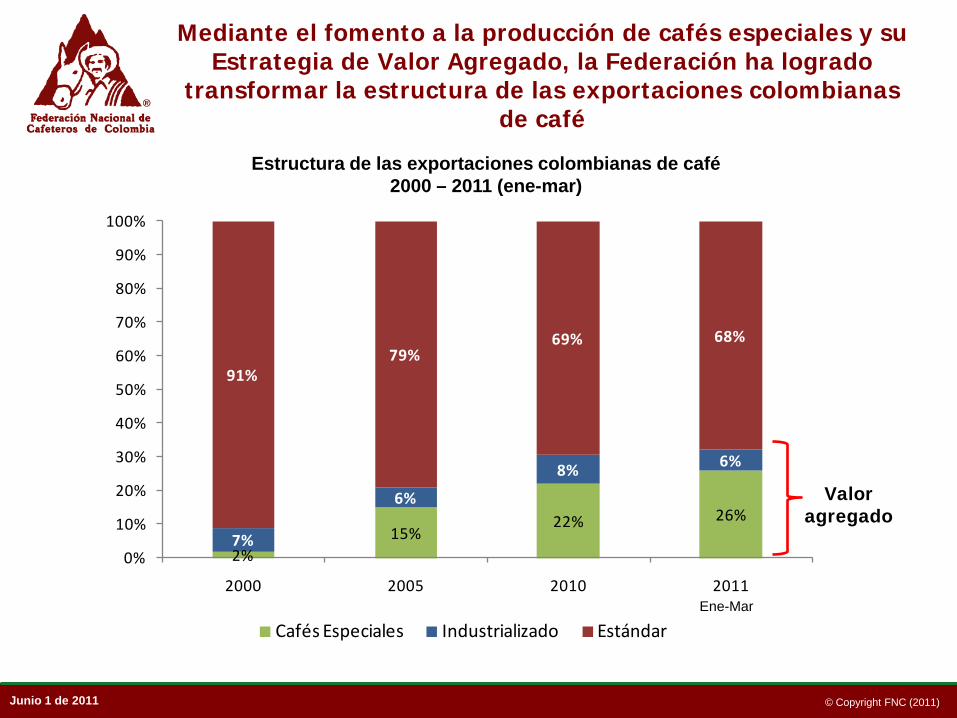

2%15%

22% 26%

7%

6%

8% 6%

91%79%

69% 68%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2005 2010 2011

Cafés Especiales Industrializado Estándar

Estructura de las exportaciones colombianas de café 2000 – 2011 (ene-mar)

Valor agregado

Ene-Mar

Junio 1 de 2011

Mediante el fomento a la producción de cafés especiales y su Estrategia de Valor Agregado, la Federación ha logrado

transformar la estructura de las exportaciones colombianas de café

Junio 29 de 2011 © Copyright FNC (2011)

Educación y Capacitación

1,6%

Competitividad a la Caficultura

67,7%

Infraestructura Domiciliaria

3,6%

Protección Social y Medio

Ambiente 1,6%

Infraestructura Comunitaria

25,5%

Para continuar invirtiendo en el bienestar de los caficultores colombianos, la FNC ha buscado en otras fuentes los recursos

requeridos

Apalancamiento en inversión social 2010

Por cada peso aportado hoy por el FoNC en inversión social, se obtienen $10 adicionales de otras fuentes

Junio 29 de 2011 © Copyright FNC (2011)

www.CafedeColombia.com

Gracias