El mercado de zumos en Di- namarca - ExportaPymes · Copenhague tiene una población de 1,6...

53

Oficina Económica y Comercial de la Embajada de España en Copenhague El mercado de zumos en Di- namarca

Transcript of El mercado de zumos en Di- namarca - ExportaPymes · Copenhague tiene una población de 1,6...

Oficina Económica y Comercialde la Embajada de España en Copenhague

El mercado de zumos en Di-namarca

Este estudio ha sido realizado por Patricia Carmona Redondo bajo la supervisión de la Oficina Económica y Comercial de la Embajada de España en Copenhague Mayo de 2006

El mercado de zumos en Di-namarca

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 3

ÍNDICE

I. RESUMEN Y PRINCIPALES CONCLUSIONES 5 II. INTRODUCCIÓN 7

1. DATOS GENERALES SOBRE DINAMARCA 7 2. EL CONSUMIDOR DANÉS 8

III. DISTRIBUCIÓN DEL CONSUMO POR CANALES 10 1. CANAL ALIMENTACIÓN (RETAIL) 10

1.1. Estructura de la distribución comercial en Dinamarca 10 1.2. Tamaño de la oferta 12

2. CANAL HORECA 12 2.1. Estructura del canal Horeca en Dinamarca 12 2.2. Tamaño de la oferta 16

IV. TAMAÑO, SEGMENTACIÓN Y CRECIMIENTO DEL MERCADO DE ZUMOS 17 1. TAMAÑO DEL MERCADO DE ZUMOS 17

1.1. Análisis cuantitativo 17 1.2. Análisis cualitativo 17

2. SEGMENTACIÓN DEL MERCADO DE ZUMOS () 18 2.1. Zumo procedente de concentrado 18 2.2. Zumo exprimido no procedente de concentrado 19 2.3. Néctares 19 2.4. Bebidas a base de zumo 19 2.5. Zumos de fruta recién exprimida y smoothies 19 2.6. Zumos ecológicos 20 2.7. Análisis comparativo de las distintas categorías 20

3. CRECIMIENTO DEL MERCADO DE ZUMOS 20

V. ANÁLISIS DE LA COMPETENCIA 24 1. ENTORNO COMPETITIVO 24 2. SEGMENTACIÓN DEL MERCADO POR SABORES 25 3. ANÁLISIS DE LOS LINEALES 26

3.1. Lineales de zumos de larga duración (sección ambiente) 26 3.2. Lineales de zumos de corta duración (sección frío) 27

VI. ANEXOS 31 1. EMPRESAS DEL SECTOR 31 2. DISTRIBUIDORES Y MAYORISTAS EN DINAMARCA 34 3. CADENAS DEL CANAL HORECA EN DINAMARCA 42

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 4

4. FERIAS 49 5. PUBLICACIONES DEL SECTOR 50 6. LISTADO DE DIRECCIONES DE INTERÉS 52 7. BIBLIOGRAFÍA 53

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 5

I. RESUMEN Y PRINCIPALES CONCLUSIONES

El mercado de zumos en Dinamarca ha experimentado un moderado crecimiento a lo largo de los últi-mos años y según las previsiones se espera que mantenga una tendencia alcista.

Dominado por los zumos procedentes de concentrado, vendidos en la sección ambiente de los super-mercados, el mayor crecimiento tanto en términos de valor como en volumen corresponde en los últi-mos años a las categorías de néctares y zumos no procedentes de concentrado. Esta última categoría es la que mejor se está comportando ya que el consumidor danés prefiere cada vez más los productos fres-cos, que conservan sus propiedades naturales, en sintonía con un concepto de vida sana.

En los últimos años el consumidor danés muestra un creciente interés hacia los zumos de fruta recién exprimida, los no procedentes de concentrado y los smoothies, de mayor valor añadido y percibidos por el consumidor como productos más saludables y naturales, perfectos sustitutos del consumo de fruta fresca. En términos generales, los productos vendidos en la sección de frío son percibidos inmediata-mente por el consumidor como productos más sanos y de mayor calidad, si bien se trata de un tímido cambio en las preferencias del consumidor, que aún muestra una clara predilección por los zumos ven-didos en la sección de ambiente.

Así, no obstante este tímido avance de los zumos de la sección de frío, el sector de mayor tamaño co-rresponde al de zumos procedentes de concentrado que se encuentra en los lineales de ambiente, tanto en lo que a volumen como a valor se refiere, con casi la mitad del mercado de zumos.

El principal productor de zumos en el país es la empresa local Rynkeby Foods A/S, propiedad de la empresa láctea Arla, que con un 51% en volumen y un 49% en valor es líder indiscutible del mercado de zumos en Dinamarca. La cuota de Rynkeby aumenta ligeramente si tenemos en cuenta que también esta empresa produce zumos como marca de distribución para algunos de los principales mayoristas del país.

Después de Rynkeby, las marcas de distribución de las principales cadenas de establecimientos son las grandes protagonistas en el mercado de los zumos, con una cuota de mercado que en términos de valor llega a casi el 14% y en volumen alcanza casi el 18%. La mayoría de los zumos de marca de distribu-ción son producidos por empresas de origen alemán, aunque también algunas compañías nacionales producen zumos de marca blanca.

Las otras principales empresas presentes en el mercado de los zumos en Dinamarca son las compañías locales Carlsberg y Cadiso, con unas cuotas de mercado en volumen de 9% y 6,3%, respectivamente.

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 6

Con unas cuotas más reducidas, se encuentran otras empresas danesas productoras de zumos, así como algunas marcas alemanas que comercializan sus zumos bajo su propia marca.

En el mercado danés existe una amplia variedad de sabores de zumos, a pesar de lo cual, el zumo de na-ranja es el preferido por el consumidor en todos los segmentos, seguido del de manzana, con unas cuo-tas de 45% y 29%, respectivamente. Existe una tendencia creciente hacia nuevos sabores de frutas tro-picales, como el mango y la fruta de la pasión y sobre todo el de mezcla de varias frutas, que es uno de los que está adquiriendo mayor popularidad en Dinamarca. Esta variedad incluye mezclas de muchos tipos, siendo la más vendida en 2004 la mezcla de naranja, manzana y piña.

En el canal Horeca, la empresa local Rynkeby ha iniciado una estrategia de presentar sus zumos como producto sustitutivo de las bebidas carbónicas, lo que en un futuro supondrá que las bebidas a base de zumo estarán disponibles en más puntos de venta, como kioscos, estaciones de servicio, cines, teatros, etc. Los zumos de frutas, principalmente los de naranjas recién exprimidas, tiene una gran demanda en el mercado de la restauración

En lo que a formatos se refiere, en el canal minorista, el tetrabrik con tapón o pestaña es el formato que más se encuentra en el mercado con envases de 1 litro y de 2 litros, alcanzando una cuota del 76%. En los últimos años, se ha visto una tendencia creciente hacia envases más grandes, de 2 litros, dirigidos en su mayoría a familias con niños. Esta preferencia por envases más grandes se ha traducido en un au-mento de las ventas en volumen. También es frecuente encontrar en los lineales paquetes de cinco en-vases individuales de 200-250 ml, sobre todo en los sabores de naranja y manzana.

El envase de botella de plástico transparente constituyen el segundo formato más frecuente, teniendo en 2004 una cuota del 17% en términos de volumen, un tipo de envase que se espera experimente un ma-yor crecimiento en el futuro ya que la mayoría de los zumos premium se introducen en el mercado en este envase.

Junto a estas tendencias, también se espera que en los próximos años aumente la presencia de envases más pequeños, algo que ya se ve en los lineales de los supermercados con los paquetes de cinco envases de 200-250 ml.

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 7

II. INTRODUCCIÓN

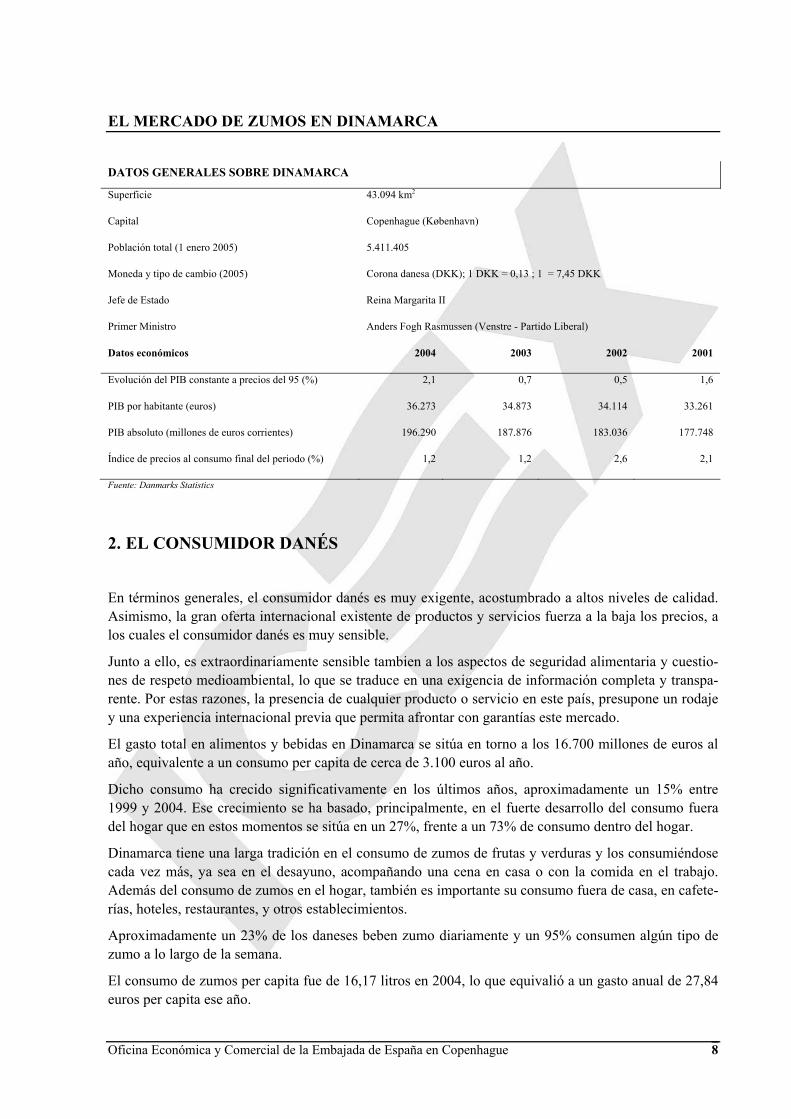

1. DATOS GENERALES SOBRE DINAMARCA

El Reino de Dinamarca está integrado por Dinamarca, las Islas Feroe y Groenlandia. Dinamarca tiene una extensión de 43.094 km2 y una población de 5.411.405 de habitantes. Está formada por la península de Jutlandia (69% del territorio total) y aproximadamente 200 islas, de las cuales las más importantes son Fionia y Selandia.

Su capital es Copenhague, situada en la costa este de Selandia y está conectada a Suecia a través del puente túnel de Øresund, que une Copenhague con la ciudad sueca de Malmö. Al sur, la península de Jutlandia hace frontera con Alemania y tanto la península como las islas de Fionia y Selandia están uni-das por numerosos puentes-túneles.

Copenhague tiene una población de 1,6 millones de habitantes en el conjunto del área metropolitana (Gran Copenhague) y otras ciudades importantes so Aarhus, Aalborg y Odense.

El país cuenta con una excelente red de infraestructuras, tanto de autovías, como ferrocarriles, aeropuer-tos y unos cien puertos comerciales, utilizados por las 80 líneas de ferries danesas. A través de estos puertos se carga y descarga el 75% del volumen total del comercio exterior danés.

Su ubicación geográfica es de indudable interés estratégico por su proximidad a Alemania, Suecia, No-ruega y su relativa cercanía a otros países como Finlandia, Islandia y las repúblicas bálticas, Estonia, Letonia y Lituania. Por ello, a pesar de su reducida dimensión Dinamarca es un mercado un objetivo de gran parte de las compañías de todos los países y de todos los sectores que tienen como destino priorita-rio los mercados exteriores. La razón es que Dinamarca es considerada por muchas empresas como una plataforma de entrada a otros mercados escandinavos, como el sueco y el noruego y a los mercados bál-ticos.

Dinamarca es un país estable política y socialmente con una economía fuerte y en constante crecimien-to. Tiene una de las rentas per capita más altas del mundo, 36.273 euros en 2004, su tasa de desempleo se encuentra entre las más bajas de la Unión Europea (5,1% en 2005) y su sector exterior presenta un elevado grado de apertura (el volumen de importaciones y exportaciones representa prácticamente dos tercios del PIB del país).

El IVA aplicable en Dinamarca para todos los productos es del 25%.

A continuación se facilitan algunos datos generales sobre Dinamarca:

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 8

DATOS GENERALES SOBRE DINAMARCA

Superficie 43.094 km2

Capital Copenhague (København)

Población total (1 enero 2005) 5.411.405

Moneda y tipo de cambio (2005) Corona danesa (DKK); 1 DKK = 0,13 ; 1 = 7,45 DKK

Jefe de Estado Reina Margarita II

Primer Ministro Anders Fogh Rasmussen (Venstre - Partido Liberal)

Datos económicos 2004 2003 2002 2001

Evolución del PIB constante a precios del 95 (%) 2,1 0,7 0,5 1,6

PIB por habitante (euros) 36.273 34.873 34.114 33.261

PIB absoluto (millones de euros corrientes) 196.290 187.876 183.036 177.748

Índice de precios al consumo final del periodo (%) 1,2 1,2 2,6 2,1

Fuente: Danmarks Statistics

2. EL CONSUMIDOR DANÉS

En términos generales, el consumidor danés es muy exigente, acostumbrado a altos niveles de calidad. Asimismo, la gran oferta internacional existente de productos y servicios fuerza a la baja los precios, a los cuales el consumidor danés es muy sensible.

Junto a ello, es extraordinariamente sensible tambien a los aspectos de seguridad alimentaria y cuestio-nes de respeto medioambiental, lo que se traduce en una exigencia de información completa y transpa-rente. Por estas razones, la presencia de cualquier producto o servicio en este país, presupone un rodaje y una experiencia internacional previa que permita afrontar con garantías este mercado.

El gasto total en alimentos y bebidas en Dinamarca se sitúa en torno a los 16.700 millones de euros al año, equivalente a un consumo per capita de cerca de 3.100 euros al año.

Dicho consumo ha crecido significativamente en los últimos años, aproximadamente un 15% entre 1999 y 2004. Ese crecimiento se ha basado, principalmente, en el fuerte desarrollo del consumo fuera del hogar que en estos momentos se sitúa en un 27%, frente a un 73% de consumo dentro del hogar.

Dinamarca tiene una larga tradición en el consumo de zumos de frutas y verduras y los consumiéndose cada vez más, ya sea en el desayuno, acompañando una cena en casa o con la comida en el trabajo. Además del consumo de zumos en el hogar, también es importante su consumo fuera de casa, en cafete-rías, hoteles, restaurantes, y otros establecimientos.

Aproximadamente un 23% de los daneses beben zumo diariamente y un 95% consumen algún tipo de zumo a lo largo de la semana.

El consumo de zumos per capita fue de 16,17 litros en 2004, lo que equivalió a un gasto anual de 27,84 euros per capita ese año.

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 9

En los últimos años se ha apreciado una tendencia creciente hacia el consumo de productos orgánicos o ecológicos. Aunque los motivos para comprar alimentos orgánicos varían considerablemente según los grupos de productos y las características de los consumidores, básicamente se relacionan con la salud, el medioambiente, la calidad. En general, la salud es el motivo dominante y en el caso de las frutas y verduras los consumidores consideran sumamente importante la ausencia de productos químicos.

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 10

III. DISTRIBUCIÓN DEL CONSUMO POR CA-NALES

1. CANAL ALIMENTACIÓN (RETAIL) 1.1. Estructura de la distribución comercial en Dinamarca

Dinamarca cuenta en la actualidad con aproximadamente 3.258 supermercados, que generan una factu-ración anual de unos 12.500 millones de euros (unos 92.800 millones de coronas danesas). El sector del comercio minorista ha continuado en 2005 la tendencia hacia una mayor concentración, estando parti-cularmente amenazadas las superficies de venta de menos de 400 m².

En el sector de la distribución en Dinamarca distinguimos tres grupos principales: el sector indepen-diente, liderado por Edeka y Dagrofa/SuperGros, los mayoristas Coop y Dansk Supermarked y el grupo de hard discount formado por Aldi y Lidl. Otros mayoristas de menor tamaño son Merko, Grønttorvet e Inco.

El sector de supermercados independientes se caracteriza por ser muy variado y con distintas formas de propiedad. Actualmente hay 1.380 tiendas independientes en Dinamarca, que representan un 29,3% del mercado, la mayoría pequeños supermercados.

− Sector independiente:

En los últimos años la tendencia ha sido hacia la agrupación en menor número de cadenas, asociadas con los dos principales mayoristas: Edeka Danmark o SuperGros.

Edeka Danmark A/S es uno de los mayores actores del sector de la alimentación en Dinamarca. Es propiedad de Edeka Zentrale y Edeka Nord, A/S Danske Købmænd y Rema 1000 Danmark. Su cuota de mercado es del 3,9% y cuenta con 6 cadenas de supermercados y 274 establecimientos. Las cadenas de supermercados asociadas son Edeka Aktiv Super, Edeka Merko, Edeka Focus, Edeka Coma 10, Edeka Complet (quioscos) y Edeka Neutral. En 2005 estableció una oficina para la división de food services (Horeca), que se pretende reforzar me-diante una alianza estratégica con Hørkram Schulz Food Services e Inco Danmark.

También propiedad de Edeka Danmark es la cadena de supermercados Rema 1000 que tiene 131 tien-das en todo el país y una cuota de mercado del 3,2%. Un 77% de las acciones de Rema 1000 pertenece a Reitangruppen A/S (Noruega), y un 23% a Edeka Danmark A/S. Gracias a un acuerdo estratégico,

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 11

Edeka Danmark A/S es, además, el principal proveedor de Rema 1000. La cuota de mercado de Rema 1000 es del 3,2% y tiene 131 establecimientos en Dinamarca.

Desde octubre de 2005, Dagrofa a/s decidió cambiar su estructura de modo que Supergros es el res-ponsable de compras y distribución para los más de 3.000 clientes de tiendas de artículos de gran con-sumo del grupo Dagrofa.

Los clientes de Supergros son las cadenas SuperBest, SPAR, ISO, Dreisler Storkøb, Løvbjerg Super-marked, Alta ABC Lavpris, Liva Supermarked, Magasin, L.I.C., Letkøb, las estaciones de servicio DK, y otros clientes en Islandia, Islas Feroe y Groenlandia.

Con una cuota de mercado que en 2005 fue de un 20,6%, este mayorista tiene 11 cadenas como clientes y un total de 881 tiendas.

− Mayoristas:

Coop Danmark A/S es una sociedad cooperativa líder en el sector de la distribución, pero que progre-sivamente ha ido perdiendo cuota de mercado debido a la fuerte competencia y al crecimiento impara-ble de las tiendas de descuento. Coop Danmark forma parte del grupo Coop Norden AB, del que tam-bién forman parte las cooperativas KF (Suecia) y Coop NKL (Noruega).

Su cuota de mercado es del 36,3% y suministra a 7 cadenas de supermercados que suman 1.163 esta-blecimientos. Estas cadenas de supermercados son Irma, Fakta, Kvickly, Superbrugsen, Lokalbrugsen y Dagli’brugsen.

El otro gran mayorista es Dansk Supermarked, que posee grandes almacenes, tiendas de descuento y almacenes de bajo precio en sus cadenas Føtex, Netto, Bilka y Salling, respectivamente y tiene una cuo-ta de mercado del 29,2%. Aunque el grupo importa algunos productos directamente, en realidad compra la mayoría de sus artículos a productores e importadores daneses. Dansk Supermarked Indkøb i/s se en-carga de las compras para Bilka y Føtex, mientras que NETTO se encarga de la mayoría de sus com-pras. Agrupa 4 cadenas de supermercados y cuenta con un total de 462 tiendas.

Otros mayoristas son el Grupo Jaco, formado por Jacodan A/S, Jaco Supermarkeder A/S, Alta Dis-count A/S y CBJ Ejendomsselskab Aps, con una cuota de mercado del 1%. Tiene las cadenas de su-permercados Jaco/SuperBest, Super Alta y Alta, que se encuentran en Jutlandia y Fionia, siendo Jaco-dan A/S el mayorista para Alta y Super Alta, entre otros.

También mencionar ABC Lavpris, una pequeña cadena de supermercados propiedad de Esper y Hen-ning Tobiasen cuya cuota de mercado es del 0,5% y Løvbjerg, que con un 0,8% de cuota de mercado tiene un acuerdo de suministro con SuperGros, pero también compra directamente a otros proveedores.

− Establecimientos de descuento:

Aldi fue la primera cadena de descuento que se instaló en Dinamarca, en 1977. La cadena dispone de una central de compras en Karslunde, y de dos oficinas regionales en Kolding y Nørager, según la divi-sión Este y Oeste. Aun así, la estructura de compras se encuentra centralizada en Alemania.

Su cuota de mercado es del 4% y tiene 236 tiendas y 1 cadena de supermercados.

Junto a Aldi, la otra gran cadena de establecimientos de hard discount es la alemana Lidl, que abrió en 2005 sus 20 primeras tiendas en Dinamarca, consiguiendo 0,5%. El impacto de las grandes cadenas de

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 12

descuento en Dinamarca ha sido considerable, debido principalmente a que el factor decisivo de compra para los consumidores daneses es el precio, y todo parece indicar que las cifras seguirán en aumento.

1.2. Tamaño de la oferta

El volumen total de zumos vendidos en Dinamarca en 2004 fue de 92.100 toneladas, de las cuales 76.000 toneladas se vendieron en el canal de alimentación, lo que supone una cuota del 82,5% para este canal, en el que se incluyen las ventas efectuadas en hipermercados, supermercados, cadenas de des-cuento y tiendas tradicionales.

En términos de valor, el tamaño del mercado de zumos en 2004 ascendió a 165,4 millones de euros, de los cuales el canal de alimentación facturó 141,8 millones de euros, es decir, un 85,7% del total.

Fuente: Food and Drink Markets. 2005. Food for Thought (FFT)

2. CANAL HORECA 2.1. Estructura del canal Horeca en Dinamarca

En Dinamarca, el canal Horeca, también llamado Food Services, engloba tanto el consumo fuera del hogar como el resto de productos y servicios conexos.

Como se ha indicado anteriormente, el consumo fuera del hogar representa el 27% del consumo total de alimentos y bebidas en Dinamarca y supone en conjunto un volumen de negocio de unos 4.500 millones de euros al año a través de este canal, lo que equivale a un consumo de 833,3 euros al año.

El consumo de alimentos y bebidas a través del canal Horeca se puede agrupar en dos categorías:

- Restauración comercial

- Restauración colectiva o institucional

En términos de valor, el peso de cada una de ellas es de un 71% en el caso de la restauración comercial y 29% en el de la restauración colectiva.

TAMAÑO DEL MERCADO DE ZUMOS EN 2004 (VOLUMEN)

Can al Retail; 82,50%

Can al Horeca; 17,50%

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 13

Si bien la estructura de operadores de restauración está bastante atomizada no lo está tanto como en el caso de España. En total, se contabilizaron en 2005 cerca de 15.500 puntos de consumo fuera del hogar, de los cuales 10.979 corresponden a la restauración comercial y 4.484 pertenecen a la categoría de res-tauración colectiva o institucional.

El número de puntos de consumo fuera del hogar ha aumentado ininterrumpidamente en los últimos años, aunque más rápidamente en la restauración comercial. El crecimiento potencial en uno y otro segmento es por tanto diferente, oscilando entre el 4% y el 5% en el caso de la restauración comercial y entre el 1% y 2% en la restauración colectiva.

En lo que a cifra de negocio se refiere, el mayor peso específico en restauración lo tienen los hoteles y restaurantes:

CIFRA DE NEGOCIO DE LA RESTAURACIÓN COMERCIAL EN DINAMARCA

% Cifra de negocio total de restauración comercial

Restaurantes 66

Fast food 18

Cafés y bares 7

100% Takeaway 6

Kioscos y puestos callejeros 2

Self-services en cafeterías y bares 1

Total 100

Fuente: Estudio de mercado sobre el canal Horeca en Dinamarca. 2005. Grupo Prodescon/Arum para ICEX

Hay más de 2.400 puntos de consumo fuera del hogar pertenecientes a los mayores y más importantes hoteles y restaurantes. Todos ellos cuentan con una bien organizada estructura de compras, en la mayor parte de los casos a través de centrales o cadenas de compras. De este grupo, 529 controlan el 53% de las plazas de restauración del colectivo de restauración comercial, lo que indica una significativa con-centración.

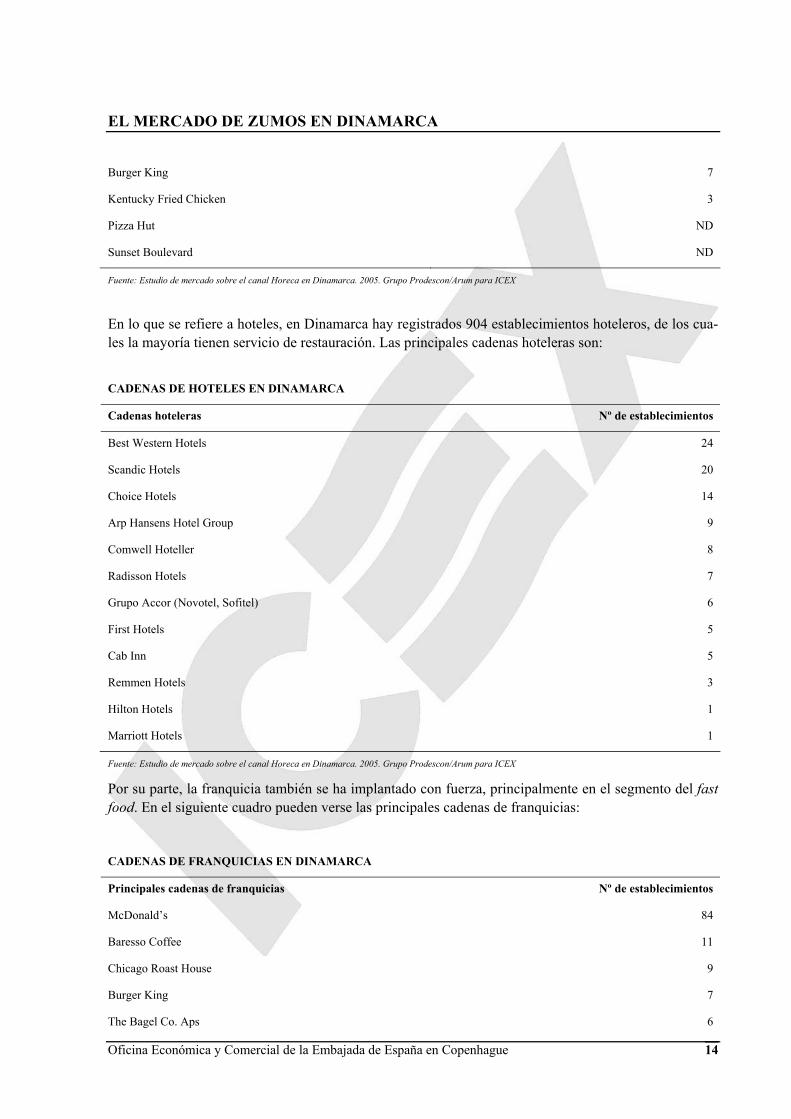

Actualmente hay censados 3.470 restaurantes, sin incluir bares ni cafeterías. Las principales cadenas de restauración rápida (fast food) son:

CADENAS DE RESTAURACIÓN RÁPIDA EN DINAMARCA

Principales cadenas de restaurantes de fast food Nº de establecimientos

McDonald’s 84

DSB Retail A/S (restaurantes en estaciones de tren) 65

Jensen Bøfhus 32

The Scandinavian Pizza Company 14

Bone’s 9

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 14

Burger King 7

Kentucky Fried Chicken 3

Pizza Hut ND

Sunset Boulevard ND

Fuente: Estudio de mercado sobre el canal Horeca en Dinamarca. 2005. Grupo Prodescon/Arum para ICEX

En lo que se refiere a hoteles, en Dinamarca hay registrados 904 establecimientos hoteleros, de los cua-les la mayoría tienen servicio de restauración. Las principales cadenas hoteleras son:

CADENAS DE HOTELES EN DINAMARCA

Cadenas hoteleras Nº de establecimientos

Best Western Hotels 24

Scandic Hotels 20

Choice Hotels 14

Arp Hansens Hotel Group 9

Comwell Hoteller 8

Radisson Hotels 7

Grupo Accor (Novotel, Sofitel) 6

First Hotels 5

Cab Inn 5

Remmen Hotels 3

Hilton Hotels 1

Marriott Hotels 1

Fuente: Estudio de mercado sobre el canal Horeca en Dinamarca. 2005. Grupo Prodescon/Arum para ICEX

Por su parte, la franquicia también se ha implantado con fuerza, principalmente en el segmento del fast food. En el siguiente cuadro pueden verse las principales cadenas de franquicias:

CADENAS DE FRANQUICIAS EN DINAMARCA

Principales cadenas de franquicias Nº de establecimientos

McDonald’s 84

Baresso Coffee 11

Chicago Roast House 9

Burger King 7

The Bagel Co. Aps 6

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 15

Mamma Mia 5

Kentucky Fried Chicken 3

Fuente: Estudio de mercado sobre el canal Horeca en Dinamarca. 2005. Grupo Prodescon/Arum para ICEX

Los principales operadores de restauración daneses se aprovisionan, en gran medida, en los grandes dis-tribuidores, como puede apreciarse en el cuadro que se muestra a continuación:

Tipo de establecimiento Suministradores

Hoteles y restaurantes Grupo Dagrofa/Supergros, Dansk Cater, Inco Faellesindkøb, Hoka Catering, Jacobs Full House, Th. Schulz, Mejericen-tralen, Metro Danmark (C&C)

Establecimientos de fast food Cater Engros, Inco Faellesindkøb, Dansk Cater

Bares, pubs, cafeterías, coffee-shops y similares Dansk Cater, Inco, Metro Danmark (C&C), Jacobs Full House

Servicios públicos y colectividades Metro Danmark (C&C), Cater Engros, Dansk Cater

Fuente: Estudio de mercado sobre el canal Horeca en Dinamarca. 2005. Grupo Prodescon/Arum para ICEX

El segmento de “vending” es bastante reducido en Dinamarca y se centra en bebidas refrescantes, café, té, chocolatinas y aperitivos (snacks).

Con respecto a la restauración colectiva, en esta categoría se incluyen distintos tipos de servicios, prin-cipalmente centros escolares, empresas de catering externo, catering de centros de trabajo, hospitales, residencias para mayores y cantinas de las fuerzas armadas.

RESTAURACIÓN COLECTIVA EN DINAMARCA

Nº de puntos de consumo fuera del hogar % sobre total Restauración comercial

Residencias para mayores 1.156 27%

Hospitales 119 2%

Escuelas 1.146 27%

Fuerzas Armadas 90 2%

Pensiones 60 1%

Otros servicios 22 1%

Catering viajes (avión, barco, tren) 380 9%

Catering de empresas 1.311 31%

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 16

Total 4.304 100%

Fuente: Estudio de mercado sobre el canal Horeca en Dinamarca. 2005. Grupo Prodescon/Arum para ICEX

Con el fin de intermediar entre las compras de todos los estamentos públicos y los proveedores en todo tipo de sectores, desde informática hasta muebles y productos agroalimentarios, se creó en 1994 una agencia estatal llamada National Procurement Ltd. (SKI). Casi dos tercios de las compras de restaura-ción colectiva para el sector público se efectuaron a través de esta empresa estatal (para más informa-ción visitar www.ski.dk).

2.2. Tamaño de la oferta

De las 92.100 toneladas de zumos vendidas en Dinamarca en 2004, 16.100 toneladas se vendieron en el canal Horeca, que incluye restaurantes, cafeterías, pubs, cadenas de fast food, hoteles, catering, centros sanitarios y escolares. Esto supone un 17,5% del volumen total de litros de zumo vendidos ese año.

El tamaño del mercado de zumos vendidos en el sector de la restauración en 2004 en términos de valor fue de 23,6 millones de euros, un 14,3% del total.

Fuente: Food and Drink Markets. 2005. Food for Thought (FFT) S.A.

TAMAÑO DEL MERCADO DE ZUMOS EN 2004 (VALOR)

Can al Reta il; 85,70%

Can al Horeca; 14,30%

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 17

IV. TAMAÑO, SEGMENTACIÓN Y CRECI-MIENTO DEL MERCADO DE ZUMOS

1. TAMAÑO DEL MERCADO DE ZUMOS

1.1. Análisis cuantitativo

En 2004 el consumo de zumo de frutas en Dinamarca ascendió a 92.100 toneladas. 76.000 toneladas fueron vendidas en el canal retail y 16.100 toneladas se vendieron a través del canal Horeca, lo que su-pone unos porcentajes del 82,5% y 17,5% respectivamente sobre el volumen total de zumos vendidos en el país en 2004.

Estas cifras suponen que el consumo per capita de zumos en 2004 fue de 13,2 litros en el canal retail, frente a los 3 litros per capita que se consumieron en el canal Horeca.

1.2. Análisis cualitativo

En 2004 el mercado de zumos de frutas en Dinamarca tuvo una cifra de negocio de 165,4 millones de euros. De ellos, 141,8 millones corresponden a ventas en el canal retail y los 23,6 millones de euros res-tantes fueron facturados a través del canal Horeca. Esto supone que en el canal retail se facturaron el 85,7% de los zumos vendidos en Dinamarca en 2004, mientras que en restaurantes, bares, cafeterías y otros establecimientos incluidos en el canal Horeca se vendieron el 14,3%.

En cuanto al gasto per capita en zumos en el año 2004 fue de 23,4 euros en el canal retail y de 4,4 euros en hostelería y restauración.

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 18

2. SEGMENTACIÓN DEL MERCADO DE ZUMOS (*) Las principales categorías de zumos presentes en el mercado danés son las correspondientes a zumo procedente de concentrado, segmento que domina el mercado, zumo exprimido no procedente de con-centrado, néctares y bebidas a base de zumo (refrescos con una composición de hasta 24% de zumo). También están presentes las categorías de los llamados “smoothies” y la de zumo recién exprimido, si bien su presencia en el mercado es aún poco significativa pero está creciendo paulatinamente en los úl-timos años.

El zumo procedente de concentrado es sin duda la categoría líder en las ventas de zumos, con un por-centaje cercano al 50% en términos de volumen. Le siguen las bebidas a base de zumo, los néctares y los zumos no procedente de concentrado, smoothies y zumos recién exprimidos.

Fuente: Soft drinks in Denmark (December 2005). Euromonitor Fuente: Soft drinks in Denmark (December 2005). Euromonitor

2.1. Zumo procedente de concentrado

En el mercado danés estos zumos se venden bajo la denominación “Fremstillet af concentreret juice” o “Fremstillet af concentreret saft” y es la categoría más ampliamente representada en los lineales de las tiendas y supermercados.

Su volumen de ventas en 2004 ascendió a 37.900 toneladas, aproximadamente un 49,9% de total de las 76.000 toneladas de zumos vendidos en el canal retail. Estos zumos son elaborados a partir de concen-trados de fruta deshidratados a los que se añade agua y pasan por el proceso de pasteurización con el fin de tengan una larga vida y puedan conservarse a temperatura medioambiente.

En términos de valor las ventas de esta categoría de zumos en el canal retail ascendieron a 58,5 millo-nes de euros en 2004, aproximadamente un 41,3% de la facturación total de zumos vendidos en este ca-nal.

*Para el análisis de este epígrafe se han utilizado datos que se refieren al canal retail.

EL MERCADO DE ZUMOS EN EL CANAL RETAIL EN 2004

(VOLUMEN)

Zu mo expr imido

NFC13%

Bebidas a base de zu m o

22%

Néct a res16%

Zu mo pr oceden te de con cen tr ado

49%

EL MERCADO DE ZUMOS EN EL CANAL RETAIL EN 2004 (VALOR)

Zu m o proceden te de con cen tr ado

41%

Zu mo expr im ido

NFC19%

Néctares12%

Bebidas a base de zu m o

28%

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 19

El crecimiento con respecto al año anterior en volumen y valor es de un 2,4 y un 2,6% respectivamente. La media de crecimiento anual para el período 1999-2004 fue de 2,6% en volumen y 3,2% en valor.

Las previsiones de crecimiento para el período 2004-2009 son de un 1,4% de media anual en volumen y tan sólo un 0,6 en valor.

2.2. Zumo exprimido no procedente de concentrado

La venta de estos zumos en alcanzó en 2004 la cifra de 9.700 toneladas, equivalente a un 12,8% del to-tal de zumos vendidos en el canal retail. En volumen, las ventas de esta categoría supusieron 26,4 mi-llones de euros, un 18,6% de la facturación de zumos vendidos en este canal.

Con respecto al año 2003 las ventas experimentaron un aumento del 4,3% en volumen y un 3,6% en va-lor, mientras que las medias de crecimiento anual en el período 1999-2004 fueron de 2,6% y 2,0%, res-pectivamente.

Se espera que el período 2004-2009 este segmento experimente un crecimiento anual medio del 4,8% en términos de volumen y 1,8% en términos de valor.

2.3. Néctares

Esta categoría supuso en 2004 un consumo de 12.000 toneladas a través del canal retail con una factu-ración de 16,7 millones de euros, lo que equivale a un 15,7% del volumen total de zumos vendidos en supermercados y un 11,8% de la facturación total en este canal.

Este tipo de bebidas en Dinamarca tiene un contenido de zumo que puede oscilar entre el 25% y el 99%.

Su tasa de crecimiento con respecto al año 2003 fue de 3,4% en términos de volumen y 3,8% en valor y las previsiones para el período 2004-2009 son de 2,3% y 2,7% de crecimiento medio por año.

2.4. Bebidas a base de zumo

En Dinamarca en este segmento se incluyen aquéllas cuyo contenido en zumo no supera el 24% y sue-len venderse en los lineales de ambiente junto a otro tipo de bebidas refrescantes.

Con un volumen de ventas que en 2004 en el canal retail fue de 16.400 toneladas y una facturación de 40,1 millones de euros, esta categoría representa aproximadamente el 21,6% del volumen total de zu-mos vendidos en este canal y el 28,2% de las ventas.

Su crecimiento en términos de volumen en el período 1999-2004 fue de los más discretos, con una me-dia anual del 1,9%, sin embargo, en valor, experimentó un crecimiento medio del 2,8% por año.

2.5. Zumos de fruta recién exprimida y smoothies

Como ya se ha mencionado, los smoothies y los zumos de frutas recién exprimidos también se encuen-tran en el mercado danés pero su presencia es aún muy pequeña aunque prometedora. La empresa local Rynkeby ha apostado recientemente por estas categorías de zumos y ha lanzado al mercado varios pro-ductos de este tipo. Así, en 2004 introdujo en la sección de frío su zumo “Rigtig Juice Frisk”, que tam-

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 20

bién se vende en el canal Horeca, y recientemente ha lanzado un nuevo producto, su “Rigtig Juice Smoothie”.

2.6. Zumos ecológicos

Un categoría especial de zumos es la constituida por los de frutas ecológicas, variedad a la que los da-neses son muy aficionados por su gusto hacia los productos sanos y libres de aditivos. De igual forma que es frecuente encontrar en las estanterías de la sección de fruta fresca, productos marcados con eti-quetas que designan su origen ecológico, esta variedad de zumos también está presente en los lineales. Rynkeby cuenta con una línea específica de zumos ecológicos de diversos sabores y existen otras em-presas locales cuya producción se centra en este tipo de zumos, como es el caso de la compañía danesa Svane, productora de zumos 100% procedentes de fruta orgánica.

2.7. Análisis comparativo de las distintas categorías

En el canal retail el zumo procedente de concentrado domina claramente el mercado de zumos en Di-namarca, con una cuota del 49.9% en volumen y un 41,3% en valor, lo que representa cerca de la mitad del consumo total de zumos.

Esta categoría ha experimentado un leve descenso con respecto a las ventas del año anterior, en que re-presentó un 50,1% en volumen y un 41,4% en valor.

Por su parte, el zumo exprimido no procedente de concentrado tuvo en 2004 la cuota más pequeña en volumen, con un 12,8% sobre el total. Sin embargo ha crecido ligeramente con respecto al año 2003, en que representó un 12,6% sobre el total, lo que demuestra que se ha producido un ligero ascenso en el consumo de este tipo de zumos.

En cuanto al consumo de néctares, apenas muestra variaciones significativas ya que tanto en 2004 como en 2003 su consumo se situó en 15,7% del total en términos de volumen en tanto que en valor su factu-ración representó un 11,8% en 2004 y un 11,3% en 2003.

Algo similar ocurre con las bebidas a base de zumo, la segunda categoría más consumida por detrás del zumo procedente de concentrado. Así, en 2004 y 2003 el 21,6 % de los zumos vendidos en el canal re-tail danés pertenecían a esta categoría, que en facturación supuso el 28,3% en 2004, frente al 28,4% en 2003.

Estos datos muestran que el mercado danés de zumos ha experimentado leves variaciones en cuanto a la segmentación de las distintas categorías en los últimos años.

La conclusión más visible es que el consumidor danés muestra una destacada preferencia hacia el zumo procedente de concentrado, seguido de las bebidas a base de zumo, los néctares y por último el zumo exprimido no procedente de concentrado.

Sin embargo, esta última categoría es la única que creció en 2004 con respecto al 2003, si bien lo hizo de forma muy discreta, mientras que se puede apreciar un ligero retroceso en las ventas de zumo proce-dente de concentrado, manteniéndose las de néctares y bebidas a base de zumo sin apenas variaciones.

3. CRECIMIENTO DEL MERCADO DE ZUMOS

52,654,1 55,3 57,1 58,6

50

60

EVOLUCIÓN DEL CONSUMO DE ZUMOS 2000-2004 (VALOR)

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 21

Fuente: Soft drinks in Denmark (December 2005). Euromonitor

Fuente: Soft drinks in Denmark (December 2005). Euromonitor

34,5

8,810,8

14,9

35,4

8,810,8

15

36

8,811,2

15,6

37

9,311,6

16

37,9

9,712

16,4

0

5

10

15

20

25

30

35

40

(mill

ones

de

litro

s)

2000 2001 2002 2003 2004

EVOLUCIÓN DEL MERCADO DE ZUMOS 2000-2004 (VOLUMEN)

Zu m o pr oceden tede con cen tradoZu m o expr im idoNFCNéctar es

Bebidas a base dezu m o

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 22

TAMAÑO DEL MERCADO DE ZUMOS EN EL CANAL RETAIL Y EN HORECA

Tamaño del mercado de zumos

Volumen (toneladas)

Tamaño del mercado de zumos

Valor (millones de euros)

Canal de venta 2004 % sobre el total

(2004)

Consumo per capita

2004 (l)

2004 % sobre el total

(2004)

Consumo per capita

2004 (€)

Canal Retail 76.000 82,5% 13,2 141,8 85,7% 23.4

Canal Horeca 16.100 17,5% 3,0 23,6 14,3% 4.4

Total 92.100 100% 16,2 165,4 100% 27,8

Fuentes: Food and Drink Markets. 2005. Food for Thought (FFT). Soft Drinks in Denmark (December 2005). Euromonitor

EL MERCADO DE LOS ZUMOS POR CATEGORÍAS EN EL CANAL RETAIL

VOLUMEN VALOR

Categoría de zumo Ventas 2003

(tons)

Ventas 2004

(tons)

% sobre el

total

(2004)

Crecimiento

2003/2004

Previsiones de cre-

cimiento anual (me-

dia 2004-2009)

Ventas 2003

(millones de

euros)

Ventas 2004

(millones de

euros)

% sobre el

total

(2004)

Crecimiento

2003/2004

Previsiones de cre-

cimiento anual (me-

dia 2004-2009)

Zumo procedente de concentrado 37.000 37.900 49,9% 2,4% 1,4% 57,1 58,6 41,3% 2,6% 0,6%

Zumo exprimido NFC 9.300 9.700 12,8% 4,3% 4,8% 25,5 26,4 18,6% 3,6% 1,8%

Néctares 11.600 12.000 15,7% 3,4% 2,2% 16,1 16,7 11,8% 3,8% 1,2%

Bebidas a base de zumo 16.000 16.400 21,6% 2,5% 1,3% 39,1 40,1 28,3% 2,8% 0,9%

Total 73.900 76.000 100% 137,8 141,8 100%

Fuente: Soft Drinks in Denmark (December 2005). Euromonitor

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 23

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 24

V. ANÁLISIS DE LA COMPETENCIA

1. ENTORNO COMPETITIVO La empresa local Rynkeby Foods A/S es líder en el sector de zumos. Esta empresa está asociada a la sueca Jo Bolaget y es propiedad de Arla Foods, primer productor de lácteos en Dinamarca y una de los principales empresas del sector lácteo en Europa.

Su gama de productos abarca, además de los zumos, otros productos como mermeladas, compotas, té helado y agua mineral.

La cuota de mercado de Rynkeby es cercana al 50%, tanto en el canal retail como en Horeca, (en este último es algo superior). Rynkeby produce el 65% de los zumos que se consumen en Dinamarca, su principal mercado (el 92% de la producción de Rynkeby se consume en Dinamarca), seguido de los países escandinavos y Alemania, principales destinos de sus exportaciones. Es de destacar que desde el año 2000 hasta ahora, sus exportaciones han ido disminuyendo paulatinamente, desde la cuota de ex-portación del 10,6% en 2000 hasta el 8% en 2004.

Otra empresa local, la cervecera Carlsberg, una de las mayores compañías de Dinamarca, comercializa en el canal Horeca la marca de zumos Solita, con la que tiene una cuota de mercado del 9%.

Le siguen Cadiso Food, con un 6,3% y Hansen & Co que con las marca Looza y Froosh, tiene una cuota de mercado 5,6% de cuota de mercado en el canal retail.

Junto a estas marcas, también mencionar Coca-Cola Tapperierne, cuya cuota de mercado en 2004 fue del 3,1%.

Por su parte, las marcas blancas tuvieron en 2004 una cuota de mercado que alcanzó el 13,9% aprecián-dose una tendencia creciente en los últimos años, si bien concretamente en 2004 su cuota fue ligera-mente inferior a los años anteriores (14,3%).

El 13,2% restante está en manos de otras empresas, cuyas cuotas de mercado apenas superan por sepa-rado el 1%. Entre ellas, cabe citar, Granini, Biotta, Svane, W. Kirberg, Brämhults/Valsølille, Froosh y FSP Frichsaft, estas tres últimas presentes únicamente con zumos de corta duración.

CUOTA DE MERCADO EN CANAL RETAIL Y H ORECA DE LAS EMPRESAS PRODUCTORAS DE ZUMO (2004)

Coca-Cola Ryn k eby Foods

Otras 13,2%

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 25

Fuente: Soft drinks in Denmark (December 2005). Euromonitor

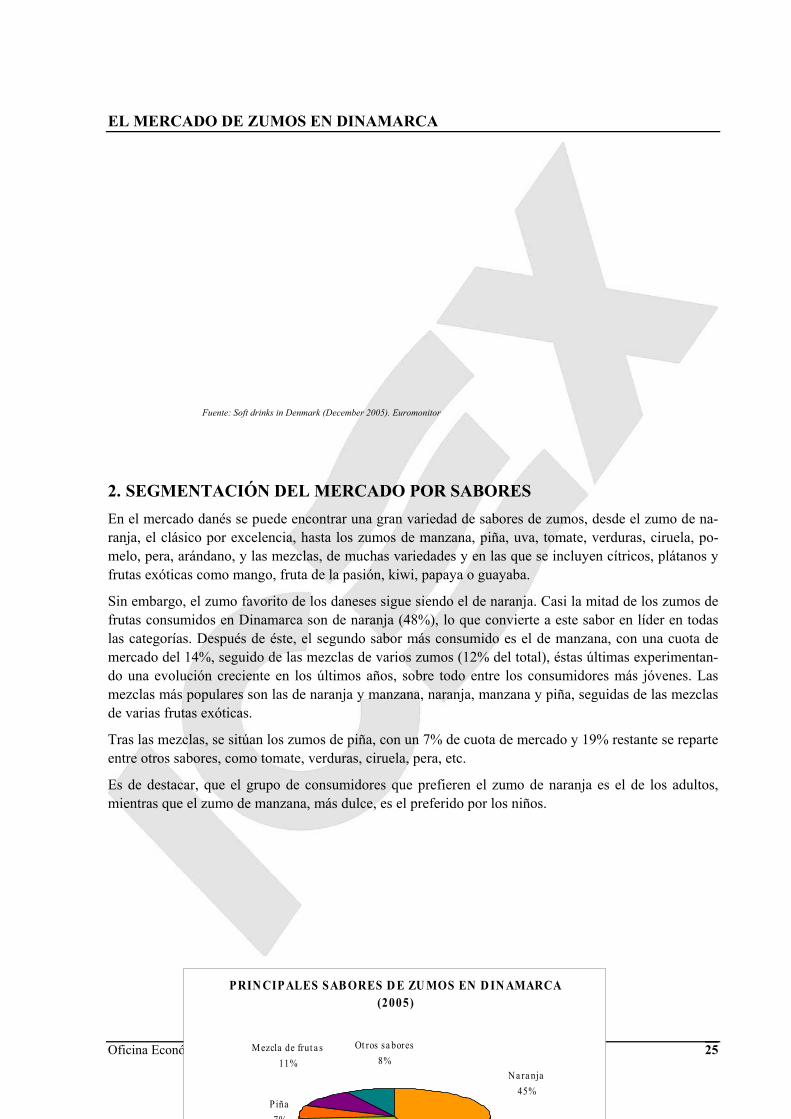

2. SEGMENTACIÓN DEL MERCADO POR SABORES En el mercado danés se puede encontrar una gran variedad de sabores de zumos, desde el zumo de na-ranja, el clásico por excelencia, hasta los zumos de manzana, piña, uva, tomate, verduras, ciruela, po-melo, pera, arándano, y las mezclas, de muchas variedades y en las que se incluyen cítricos, plátanos y frutas exóticas como mango, fruta de la pasión, kiwi, papaya o guayaba.

Sin embargo, el zumo favorito de los daneses sigue siendo el de naranja. Casi la mitad de los zumos de frutas consumidos en Dinamarca son de naranja (48%), lo que convierte a este sabor en líder en todas las categorías. Después de éste, el segundo sabor más consumido es el de manzana, con una cuota de mercado del 14%, seguido de las mezclas de varios zumos (12% del total), éstas últimas experimentan-do una evolución creciente en los últimos años, sobre todo entre los consumidores más jóvenes. Las mezclas más populares son las de naranja y manzana, naranja, manzana y piña, seguidas de las mezclas de varias frutas exóticas.

Tras las mezclas, se sitúan los zumos de piña, con un 7% de cuota de mercado y 19% restante se reparte entre otros sabores, como tomate, verduras, ciruela, pera, etc.

Es de destacar, que el grupo de consumidores que prefieren el zumo de naranja es el de los adultos, mientras que el zumo de manzana, más dulce, es el preferido por los niños.

PRIN CIPALES SAB ORES D E ZU MOS EN D IN AMARCA (2005)

Na ra nja45%

Ot ros sa bores8%

Mezcla de frut a s11%

Piña7%

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 26

Fuente: Soft drinks in Denmark (December 2005). Euromonitor

3. ANÁLISIS DE LOS LINEALES

3.1. Lineales de zumos de larga duración (sección ambiente)

Como se ha visto, los zumos de larga duración que se encuentran en los lineales de la sección de am-biente en los supermercados daneses suponen el 87% del mercado en cuanto a volumen. En términos de valor, sin embargo su participación en el mercado de zumos es del 81%.

En los lineales puede encontrarse una gran variedad de sabores y formatos diversos, desde los envases de 250ml (normalmente en paquetes de 5 unidades) a los envases de 1, 1,5 y 2 litros. Los más vendidos son los envases de 1 y 2 litros, en tetrabrik con tapón (lo más habitual) o pestaña. Según las marcas, también se pueden encontrar otro tipo de envases, como botellas de plástico transparente de 33cl (nor-malmente en paquetes de 6 unidades) y raramente, envases de botella de cristal transparente.

Todos los zumos que se venden en la sección de ambiente han sido sometidos a procesos de pasteuriza-ción y su fecha de caducidad es de varios meses, lo más habitual como mínimo de cuatro o cinco meses, aunque se pueden encontrar algunos zumos cuya fecha de caducidad es de hasta un año.

En casi todos los supermercados los zumos se venden agrupados en una misma sección, aunque en al-gunos pueden verse separados del resto, en corners ya sean de promoción o no. Las marcas más cono-cidas, como Rynkeby o Cadiso, siempre se encuentran colocadas en los lineales, a la altura de la vista, aunque en el caso de Rynkeby, al tener una gran cantidad referencias en el lineal, suele tener algunos de sus zumos (normalmente los envases de 2 litros o su variedad de zumo ecológico) en las estanterías in-feriores o superiores.

Las marcas menos conocidas o las que tienen un menos número de referencias en el lineal, suelen estar en los lineales superiores o inferiores, no a la altura de la vista.

La práctica totalidad de las marcas, ya sean zumos producidos en Dinamarca o importados, tienen su etiquetado en danés y algunas de ellas también en inglés, alemán, sueco o noruego, e incluso en francés e italiano, como Looza o Chiquita y siempre siendo el idioma danés uno de los que aparecen en el eti-quetado.

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 27

También es importante señalar que todas las marcas incluyen en su etiquetado información nutricional sobre el producto. Los zumos de Rynkeby y Cadiso llevan en su etiquetado el símbolo de calidad IQI, que concede la Asociación Danesa de Industrias de Zumos.

La marca de distribución tiene una cuota de mercado cercana al 14%. Así, junto a las principales mar-cas de zumos, la mayor parte de los supermercados tienen en sus lineales una versión más económica, en algunos casos vendidos como marca de distribución y que en otros casos se trata de zumos importa-dos, principalmente de Alemania. La característica común en ambos casos es, además del precio más bajo del zumo, que tienen muy pocas variedades de sabores, apenas naranja y manzana y en algunos ca-sos, zumo de mezcla de varias frutas.

Rynkeby es una de las empresas que produce zumos bajo marca de distribución para Dansk Supermar-ked y Coop Danmark. Otra de las principales empresas que producen zumos para Dansk Supermarked es la empresa alemana Emig.

Las principales cadenas de descuento ofrecen productos importados que sólo pueden encontrarse en los establecimientos de esa cadena, como es el caso de los zumos de la empresa W. Kirberg, de origen ale-mán, que bajo la marca Frugtoase sólo se venden en establecimientos de la cadena Aldi.

3.2. Lineales de zumos de corta duración (sección frío)

Con un 13% del mercado en términos de volumen y un 19% en términos de valor, los zumos de corta duración que se venden en la sección de frío de los supermercados, representan aún un porcentaje pe-queño en el mercado pero con importante potencial dada su creciente demanda en los últimos años.

En la mayoría de los establecimientos los zumos de corta duración se encuentran en lineales de la sec-ción de refrigerados, junto a productos como la leche o los yogures. El número de unidades suele ser mucho menor que el de zumos ambiente, entre otras razones por la alta rotación que requieren y por ser un segmento mucho más pequeño que el de zumos de larga duración.

Las principales marcas en este segmento son Rynkeby con su zumo “Rigtig Juice”, de sabor de naranja, del que existen diversas variedades (Classic, Cuba Orange, Okologisk y Frisk). La empresa sueca Brämhults también está presente en Dinamarca con su filial Valsølille Most ApS, con zumos recién ex-primidos de diferentes sabores y elevados precios.

Coca-Cola Tapperine A/S vende su marca Minute Maid en sabor de naranja y manzana.

La empresa Froosh, representada en Dinamarca por Hansen & Co. y presente también en otros merca-dos escandinavos como Suecia y Noruega, vende sus “smoothies” de diversos sabores en las secciones de frío de algunos supermercados como ISO, si bien no se encuentran en todos los establecimientos.

En cuanto a las marcas de distribución, destaca el productor de zumos alemán FSP Frischsaft, que pro-duce zumos de corta duración para el mayorista Dansk Supermarked, aunque también tiene marca pro-pia que vende en algunos establecimientos de Dansk Supermarked.

También la marca Frutoase, de la empresa alemana W. Kirberg tiene una variedad de zumos de corta duración en los lineales refrigerados de los establecimientos de Aldi.

Con precios notablemente más altos que los de zumos de ambiente, los envases de los zumos de corta duración suelen ser botellas de plástico transparente de distinta capacidad (250ml, 380 ml, ½ litro o 1 li-tro), aunque también se pueden encontrar zumos de corta duración en envase tetrabrik.

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 28

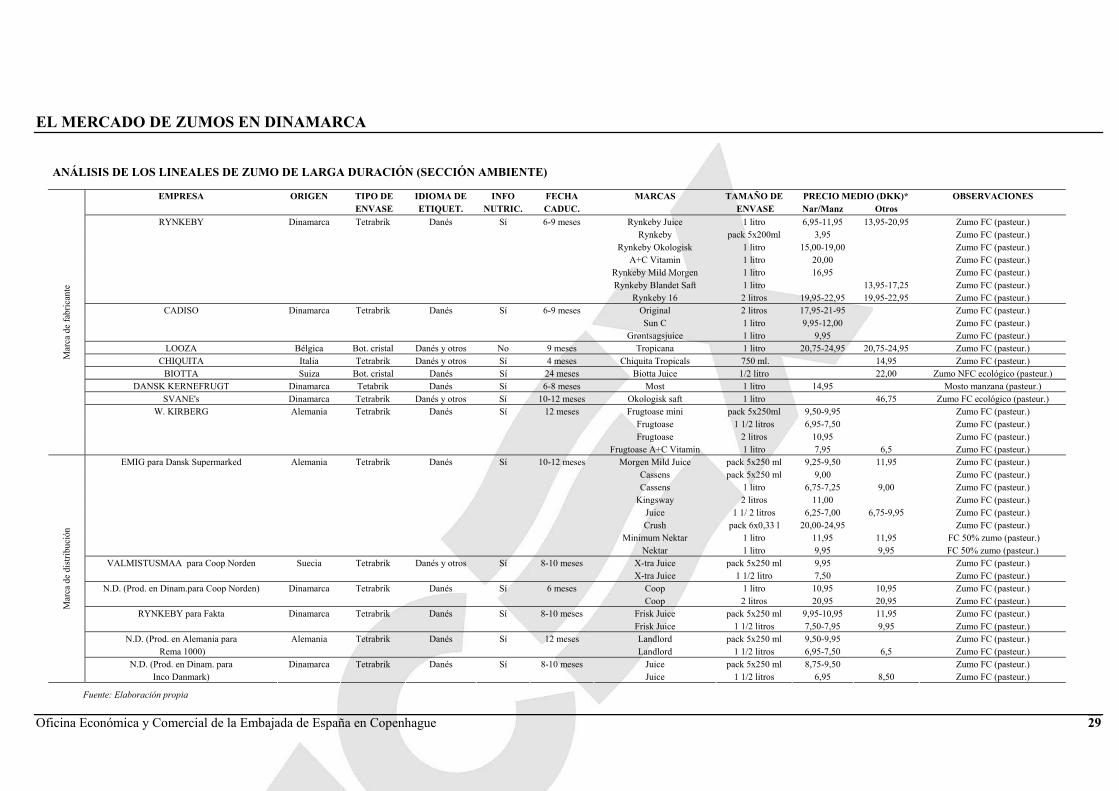

La mayoría de los zumos que se venden en la sección de refrigerados son zumos procedentes de con-centrado, salvo algunas excepciones como los zumos de Brämhults, Frugtoase, de W. Kirberg, y la va-riedad Rigtig Juice Frisk, de Rynkeby. Un aspecto a tener en cuenta es que los zumos de corta duración que se venden en Dinamarca han sido sometidos a un breve proceso de pasteurización, por lo que la fe-cha de caducidad suele ser de varias semanas.

Las siguientes tablas ofrecen información más detallada sobre los lineales de zumos.

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 29

ANÁLISIS DE LOS LINEALES DE ZUMO DE LARGA DURACIÓN (SECCIÓN AMBIENTE)

EMPRESA ORIGEN TIPO DE IDIOMA DE INFO FECHA MARCAS TAMAÑO DE PRECIO MEDIO (DKK)* OBSERVACIONES ENVASE ETIQUET. NUTRIC. CADUC. ENVASE Nar/Manz Otros

RYNKEBY Dinamarca Tetrabrik Danés Sí 6-9 meses Rynkeby Juice 1 litro 6,95-11,95 13,95-20,95 Zumo FC (pasteur.) Rynkeby pack 5x200ml 3,95 Zumo FC (pasteur.) Rynkeby Okologisk 1 litro 15,00-19,00 Zumo FC (pasteur.) A+C Vitamin 1 litro 20,00 Zumo FC (pasteur.) Rynkeby Mild Morgen 1 litro 16,95 Zumo FC (pasteur.) Rynkeby Blandet Saft 1 litro 13,95-17,25 Zumo FC (pasteur.) Rynkeby 16 2 litros 19,95-22,95 19,95-22,95 Zumo FC (pasteur.)

CADISO Dinamarca Tetrabrik Danés Sí 6-9 meses Original 2 litros 17,95-21-95 Zumo FC (pasteur.) Sun C 1 litro 9,95-12,00 Zumo FC (pasteur.) Grøntsagsjuice 1 litro 9,95 Zumo FC (pasteur.)

LOOZA Bélgica Bot. cristal Danés y otros No 9 meses Tropicana 1 litro 20,75-24,95 20,75-24,95 Zumo FC (pasteur.) CHIQUITA Italia Tetrabrik Danés y otros Sí 4 meses Chiquita Tropicals 750 ml. 14,95 Zumo FC (pasteur.)

BIOTTA Suiza Bot. cristal Danés Sí 24 meses Biotta Juice 1/2 litro 22,00 Zumo NFC ecológico (pasteur.) DANSK KERNEFRUGT Dinamarca Tetabrik Danés Sí 6-8 meses Most 1 litro 14,95 Mosto manzana (pasteur.)

SVANE's Dinamarca Tetrabrik Danés y otros Sí 10-12 meses Okologisk saft 1 litro 46,75 Zumo FC ecológico (pasteur.) W. KIRBERG Alemania Tetrabrik Danés Sí 12 meses Frugtoase mini pack 5x250ml 9,50-9,95 Zumo FC (pasteur.)

Frugtoase 1 1/2 litros 6,95-7,50 Zumo FC (pasteur.) Frugtoase 2 litros 10,95 Zumo FC (pasteur.)

Mar

ca d

e fa

bric

ante

Frugtoase A+C Vitamin 1 litro 7,95 6,5 Zumo FC (pasteur.) EMIG para Dansk Supermarked Alemania Tetrabrik Danés Sí 10-12 meses Morgen Mild Juice pack 5x250 ml 9,25-9,50 11,95 Zumo FC (pasteur.)

Cassens pack 5x250 ml 9,00 Zumo FC (pasteur.) Cassens 1 litro 6,75-7,25 9,00 Zumo FC (pasteur.) Kingsway 2 litros 11,00 Zumo FC (pasteur.) Juice 1 1/ 2 litros 6,25-7,00 6,75-9,95 Zumo FC (pasteur.) Crush pack 6x0,33 l 20,00-24,95 Zumo FC (pasteur.) Minimum Nektar 1 litro 11,95 11,95 FC 50% zumo (pasteur.) Nektar 1 litro 9,95 9,95 FC 50% zumo (pasteur.)

VALMISTUSMAA para Coop Norden Suecia Tetrabrik Danés y otros Sí 8-10 meses X-tra Juice pack 5x250 ml 9,95 Zumo FC (pasteur.) X-tra Juice 1 1/2 litro 7,50 Zumo FC (pasteur.)

N.D. (Prod. en Dinam.para Coop Norden) Dinamarca Tetrabrik Danés Sí 6 meses Coop 1 litro 10,95 10,95 Zumo FC (pasteur.) Coop 2 litros 20,95 20,95 Zumo FC (pasteur.)

RYNKEBY para Fakta Dinamarca Tetrabrik Danés Sí 8-10 meses Frisk Juice pack 5x250 ml 9,95-10,95 11,95 Zumo FC (pasteur.) Frisk Juice 1 1/2 litros 7,50-7,95 9,95 Zumo FC (pasteur.)

N.D. (Prod. en Alemania para Alemania Tetrabrik Danés Sí 12 meses Landlord pack 5x250 ml 9,50-9,95 Zumo FC (pasteur.) Rema 1000) Landlord 1 1/2 litros 6,95-7,50 6,5 Zumo FC (pasteur.)

N.D. (Prod. en Dinam. para Dinamarca Tetrabrik Danés Sí 8-10 meses Juice pack 5x250 ml 8,75-9,50 Zumo FC (pasteur.)

Mar

ca d

e di

strib

ució

n

Inco Danmark) Juice 1 1/2 litros 6,95 8,50 Zumo FC (pasteur.)

Fuente: Elaboración propia

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 30

ANÁLISIS DE LOS LINEALES DE ZUMOS DE CORTA DURACIÓN (SECCIÓN FRÍO)

EMPRESA ORIGEN TIPO DE IDIOMA DE INFO FECHA MARCAS TAMAÑO PRECIO MEDIO (DKK) ** OBSERVACIONES

ENVASE ETIQUET. NUTRIC. CAD. ENVASE Nar/Manz Otros RYNKEBY Dinamarca Tetrabrik/Botella de Danés Sí 30 días Rigtig Juice Classic Appelsin 1 litro 13,95-17,00 Zumo FC con pulpa (pasteur.)

de plástico transp. Rigtig Juice Cuba Orange 1 litro (bot.) 18,95 Zumo NFC con pulpa (pasteur.) Rigtig Juice 1 litro 14,95 Zumo FC (pasteur.) Rigtig Juice Frisk 1 litro 19,95 Zumo recién exprimido NFC (pasteur.) Rigtig Juice Frisk 330 ml (bot.) 16,95 Zumo recién exprimido NFC (pasteur.) Rigtig Juice Okologisk 1 litro 16,95 Zumo FC con pulpa (pasteur.)

COCA-COLA TAPPERINE Dinamarca Botella de plástico Danés Sí Tres meses Minute Maid 1/2 litro 13,50 Zumo FC (pasteur.) transparente

BRÄMHULTS JUICE / VALSØLILLE Suecia Botella de plástico Danés Sí 15 días Brämhults Juice 380 ml 17,95 17,95 Zumo recién exprimido (pasteur.) transparente 1 litro 22,95-29,95 24,95-29,95 Zumo recién exprimido (pasteur.)

FROOSH (HANSEN & CO) Dinamarca Botella de cristal Danés Sí 2 meses Froosh Smoothie 250 ml 14,95 14,95 Zumo FC W. KIRBERG Alemania Botella de plástico Danés Sí 15 días Frugtoase 1 litro 12,95 Zumo recién exprimido con pulpa (pasteur.)

transparente FSP FRICHSAFT Alemania Tetrabrik/Botella de Danés y otros Sí 15 días Paradise Cool Orange 2 litros (bot.) 20 Zumo FC (pasteur.)

Mar

ca d

e fa

bric

ante

plástico transp.

FSP FRICHSAFT para Dansk Superm. Alemania Tetrabrik/Botella de Danés Sí 1-2 meses Appelsin Juice 1 litro (tetrab.) 10,95 Zumo FC (pasteur.) plástico transp. Friskpressede appelsiner Juice 1 litro (bot.) 19,95 Zumo recién exprimido (pasteur.)

Mar

ca d

istri

b.

Fuente: Elaboración propia

* 1 € (euro) = 7,45 DKK (corona danesa)

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 31

VI. ANEXOS

1. EMPRESAS DEL SECTOR

RYNKEBY FOODS Vestergade 30 5750 Ringe Dinamarca Tel. +45 63 62 32 00 Fax +45 63 62 32 01 E-mail: [email protected] www.rynkeby.dk CADISO FOOD Ellekær 1 3600 Frederikssund Dinamarca Tel: +45 47 36 52 00 Fax: +45 47 38 77 88 E-mail: [email protected] www.cadiso.dk SVANE TRADING ApS Rypvang 4 3450 Allerød Dinamarca Tel.: +45 48 16 12 21 Fax: +45 48 14 63 16

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 32

E-mail: [email protected] www.svanetrading.dk COCA-COLA DANMARK Strandvejen 60 2900 Hellerup Dinamarca Tel: +45 39 45 47 00 Fax: +45 33 45 47 90 www.coca-cola.dk CARLSBERG A/S Ny Carlsberg Vej 100 1760 Copenhague V Dinamarca Tel: + 45 33 27 33 00 Fax: + 45 33 27 47 01 www.carlsberg.dk EMIG GmbH & Co. KG Halstenbeker Weg 98 25462 Rellingen Alemania Fax: + 49 41 01 496 - 154 www.emig.de W. KIRBERG Gbh & Co. KG 33054 Paderborn Alemania VALSØLILLE MOST ApS (BRÄMHULST JUICE AB) Jernholmen 43-47 2650 Hvidovre Dinamarca Tel: +45 32 95 02 04 Fax: +45 32 95 09 07 www.bramhults.se

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 33

HANSEN & CO (FROOSH, LOOZA) Ordrupvej 164 2920 Charlottenlund Tel: +45 39 97 10 00 Fax: +45 39 97 10 01 www.hansenco.dk FSP FRISCHSAFT FRISCHE PRODUKTIONS GMBH Ruckes 90 41238 Mönchengladbach Alemania Tel: +49 21 66 98 370 Fax: +49 21 66 86 710 [email protected] www.frische.com CHIQUITA ITALIA SPA Via Tempio del Cielo 3 I-00144 Roma Italia Tel: +45 39 06 52 08 31 Fax: + 39 06 52 95 49 www.chiquita.com BIOTTA AG Pflanzbergstrasse 8 CH-8274 Tägerwilen Suiza Tel: +41 71 666 80 80 Fax: +41 71 666 80 81 [email protected] www.biotta.ch DANSK KERNEFRUGT A/S Grønttorvet 34 2500 Valby Dinamarca

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 34

Tel: +45 36 15 04 00 Fax: +45 36 15 04 09 [email protected] www.danskkernefrugt.dk

2. DISTRIBUIDORES Y MAYORISTAS EN DINAMARCA

EDEKA DANMARK A/S Marsallé 32 8700 Horsens Dinamarca Tel.: +45 79 27 27 27 Fax: +45 75 64 40 02 www.edeka.dk Nº de cadenas de supermercados: 6 Nº de tiendas: 274 REMA 1000 DANMARK A/S Marsallé 60 8700 Horsens Dinamarca Tel.: +45 75 64 79 00 Fax: +45 75 64 79 01 www.rema1000.dk Nº de tiendas: 131 DAGROFA / SUPERGROS A/S Knud Højgaards Vej 19 7100 Vejle Dinamarca Tel.: +45 70 10 02 03 Fax: +45 75 72 35 28 www.supergros.com Nº de cadenas clientes: 11 Nº de tiendas: 881

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 35

Cadenas del Grupo Dagrofa/Supergros:

• SUPERBEST AMBA Tinvej 7 4100 Ringsted Dinamarca Tel.: +45 57 68 85 00 Fax: +45 57 68 85 95 www.superbest.dk Nº de tiendas: 210 grandes supermercados

• FOG FØDEVARER A/S

Jernbanevej 7 4720 Presto Dinamarca Tel.: +45 55 94 19 99 www.fog-supermarked.dk Nº de tiendas: 12 supermercados

• SPAR DANMARK A/S

Gammelager 13 2605 Brøndby Dinamarca Tel.: +45 43 22 82 80 Fax: +45 43 43 88 05 www.spar.dk Nº de tiendas: 540 (SPAR, KWIK SPAR, SUPER SPAR)

• ISO SUPERMARKED A/S

Gammelager 11-13 2605 Brøndby Dinamarca Tel.: +45 43 22 83 80 Fax: +45 32 69 76 02 [email protected] www.iso.dk

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 36

Nº de tiendas: 12 supermercados

• DREISLER STORKØB Porsvej 6 9000 Aalborg Dinamarca Tel.: +45 96 34 03 40 www.dreisler.dk Nº de tiendas: 9 supermercados e hipermercados

• CATERING ENGROS A/S

Stamholmen 175 2650 Hvidovre Dinamarca Tel.: +45 36 34 88 00 Fax: +45 36 78 13 88 www.cateringengros.dk

• DAGROFA S-ENGROS

Stamholmen 175 2650 Hvidovre Dinamarca Tel.: +45 43 30 14 04 Fax: +45 43 30 14 48 [email protected] www.s-engros.dk Nº de tiendas: 28

• LEKKERLAND

Helgeshøj Allé 20 2630 Taastrup Dinamarca Tel.: +45 43 30 14 00 Fax: +45 43 30 14 99 www.lekkerland.dk

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 37

• SÜGRO DANMARK A/S Strandkærvej 87 8700 Horsens Dinamarca Tel.: +45 75 63 09 60 Fax: +45 75 63 09 40 [email protected] www.sugro.dk

• NÆRKØB A/S

Helgeshøj Allé 20 2630 Taastrup Dinamarca Tel.: +45 43 30 14 33 Fax: +45 43 30 14 38 [email protected] www.naerkob.dk Nº de tiendas: 272 (quioscos)

JACO GRUPPEN HOLDING A/S Viborgvej 277 8210 Århus V Dinamarca Tel.: +45 86 15 45 00 Fax: +45 86 15 23 97 www.jaco-gruppen.dk Nº de cadenas: 3 Nº de tiendas: 4 supermercados y 53 tiendas de descuento ABC LAVPRIS Industrivej 11 D 6900 Skjern Dinamarca Tel.: +45 97 35 48 72 Fax: +45 97 35 48 79 www.ABC-lavpris.dk Nº de cadenas: 1

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 38

Nº de tiendas: 10 LØVBJERG SUPERMARKED A/S Borgergade 12, 1 8700 Horsens Dinamarca Tel.: +45 75 62 98 55 Fax: +45 75 62 98 49 [email protected] www.lovbjerg.dk Nº de cadenas: 1 Nº de tiendas: 10 COOP DANMARK A/S Roskildevej 65 2620 Albertslund Dinamarca Tel.: +45 43 86 43 86 Fax: +45 43 86 41 89 [email protected] www.coop.dk Nº de cadenas: 7 Nº de tiendas: 1.163

Cadenas de Coop Danmark:

• IRMA A/S Kordalsvej 101 2610 Rødovre Dinamarca Tel.: +45 43 86 38 22 Fax: +45 43 86 38 09 [email protected] www.irma.dk Nº de tiendas: 68 supermercados dirigidos a segmento económico alto

• FAKTA A/S

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 39

Hjulmagervej 12 7100 Vejle Dinamarca Tel.: +45 76 41 43 00 Fax: +45 75 85 84 70 [email protected] www.fakta.dk Nº de tiendas: 319 tiendas de des

• KVICKLY

Roskildevej 65 2620 Albertslund Dinamarca www.kvickly.dk Nº de tiendas: 86 grandes superficies

• SUPERBRUGSEN

Roskildevej 65 2620 Albertslund Dinamarca www.superbrugsen.dk Nº de tiendas: 272 supermercados

• DAGLI’BRUGSEN

www.dagli-brugsen.dk Nº de tiendas: 345

• LOKALBRUGSEN

www.lokalbrugsen.dk Nº de tiendas: 69

DANSK SUPERMARKED A/S Bjødstrupvej 18 8270 Højbjerg Dinamarca Tel.: + 45 89 30 30 30 Fax: +45 86 27 65 63

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 40

www.dsg.dk Nº de cadenas: 4 Nº de tiendas: 462 Cadenas de Dansk Supermarked:

• FØTEX Bjødstrupvej 18 8270 Højbjerg Dinamarca Tel.: +45 89 30 30 30 Fax: +45 86 27 70 40 www.fotex.dk Nº de tiendas: 74 grandes supermercados

• BILKA

Agerøvej 7 Postbox 50 8381 Tilst Dinamarca www.bilka.dk Nº de tiendas: 14 hipermercados

• NETTO

Mimersvej 1 4600 Køge Dinamarca Tel.: +43 56 88 22 Fax: +45 56 88 12 www.netto.dk Nº de tiendas: 372 tiendas de descuento

• SALLING

www.salling.dk Nº de tiendas: 2 grandes almacenes

ALDI DANMARK

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 41

Rørgangen 1-5 2690 Karlslunde Dinamarca Tel.: +45 46 14 14 80 Fax: +45 46 14 14 90 www.aldi.dk Nº de cadenas: 1 Nº de tiendas: 236 LIDL DANMARK Profilvej 9 6000 Kolding Dinamarca Tel.: +45 76 35 00 00 Fax: +45 76 35 01 49 www.lidl.dk Nº de cadenas: 1 Nº de tiendas: 17 METRO CASH &CARRY DANMARK APS Ejby Industrievej 111 2600 Glostrup Dinamarca Tel.: +45 43 46 77 00 Fax: +45 43 46 77 03 [email protected] www.metro.dk Nº de tiendas: 4 almacenes GRØNTTORVET KØBENHAVN A/S Grønttorvet 5 2500 Valby Dinamarca Tel.: +45 77 31 50 00 Fax: +45 77 31 50 05 [email protected] www.groenttorvet.dk

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 42

Nº de tiendas: 1 centro de distribución INCO DANMARK AMBA Flæsketorvet 84 a 1711 Copenhague V Dinamarca Tel.: +45 33 21 14 21 Fax: +45 33 21 14 31 [email protected] www.inco.dk Nº de tiendas: 1 almacén de Cash & Carry en Copenhague

3. CADENAS DEL CANAL HORECA EN DINAMARCA

• Cadenas de hoteles

GRUPO ACCOR (NOVOTEL, SOFITEL) Vester Farimagsgade 17 1606 Copenhague V Dinamarca Tel: +45 33 26 05 55 Fax: +45 33 22 21 99 www.accorhotels.com [email protected] ARP HANSENS HOTEL GROUP Nybrovej 75 2820 Gentofte Dinamarca Tel: +45 45 97 05 00 Fax: +45 45 97 05 01 www.arp-hansenhotelgroup.com [email protected]

BEST WESTERN HOTELS

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 43

Vodroffsvej 59, 1sal 1900 Frederiksberg C Dinamarca Tel: +45 35 39 33 13 Fax: +45 35 39 51 08 www.bestwestern.dk

CAB INN Mitchellsgade 14 1568 Copenhague V Dinamarca Tel: +45 33 46 16 16 www.cabinn.dk [email protected]

CHOICE HOTELS Kastruplundgade 17 2770 Kastrup Dinamarca Tel: +45 70 12 14 15 Fax: +45 33 32 18 50 www.choicehotels.com

COMWELL HOTELLER Kongevej 195, 2840 Holte Dinamarca Tel: +45 4547 30 56 Fax: +45 4541 05 33 www.comwell.com [email protected]

FIRST HOTELS Vesterbrogade 24 3th 1620 Copenhague V Dinamarca

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 44

Tel: +45 33 78 80 00 Fax: +45 33 78 87 79 www.firsthotels.com [email protected]

HILTON HOTELS Ellehammervej 25 2770 Kastrup Dinamarca Tel: +45 32 50 15 01 Fax: +45 32 52 85 28 www.hilton.com MARRIOTT HOTELS Kalvebod Brygge 5 1560 Copenhague V Dinamarca Tel: +45 88 33 99 00 Fax: +45 88 33 99 99 www.marriott.com/cphdk [email protected]

REMMEN HOTELS Kgs. Nytorv 34 1050 Copenhague K Dinamarca Tel: +45 33 12 00 95 Fax: +45 33 12 11 18 www.remmen.dk

SCANDIC HOTELS Datavej 44 3460 Birkerød Dinamarca Tel: +45 33 48 04 50 Fax: +45 33 91 76 00 www.scandic-hotels.com

RADISSON HOTELS

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 45

Amager Boulevard 70

2300 Copenhague S

Dinamarca

Tel: +45 38 15 65 00 Fax +45 38 15 65 01

www.radissonsas.com

• Cadenas de restaurantes de fase food y franquicias

MC DONALD’S

Mc Donald’s DK Aps.

Falkonerallé 20

2000 Frederiksberg

Dinamarca

Tel: +45 33 26 60 00

Fax: +45 33 26 60 60

www.mcdonalds.dk

DSB RETAIL A/S

Ny Banegårdsgade 48

8000 Århus C

Dinamarca

Tel: +45 8613 1411

Fax: +45 86 19 32 60

JENSEN BØFHUS

Læssøegade 215

5230 Odense

Dinamarca

Tel: +45 63 14 16 18

Fax: +45 63 14 16 00

www.jensens.com

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 46

THE SCANDINAVIAN PIZZA COMPANY

Dominos Pizza

Københavnsvej 20

4000 Roskilde

Dinamarca

Tel: +45 33 12 34 56

Fax: +45 33 91 52 28

www.dominos.dk

BONE’s

Bredgade 55D

7400 Herning

Dinamarca

Tel: +45 97 21 22 35

Fax: +45 97 21 28 60

www.bones.dk

BURGER KING

Cresco Food A/S

Rådhuspladsen 55

1550 Copenhague V

Dinamarca

Tel: +45 33 11 12 55

KENTUCKY FRIED CHICKEN

Isken Aps

Rådhuspladsen 55

1550 Copenhague V

Dinamarca

Tel: +45 36 70 73 34

www.kfc.dk

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 47

PIZZA HUT

KD Restaurants I/S

Kongensgade 18, 3

6700 Esbjerg

Dinamarca

www.pizzahut.dk

SUNSET BOULEVARD

Sunset Boulevard

Købmagergade 43

1150 Copenhague K

Dinamarca

www.sunset-boulevard.dk

• Empresas de catering

DANSK CATER A/S Vidalsvej 6 9230 Svendstrup Dinamarca Tel: +45 96 37 20 20 Fax: +45 96 37 20 21 [email protected] www.cater.dk HØKA CATERING A/S Centervej 1 4180 Sorø Dinamarca Tel: +45 57 87 04 00 Fax: +45 57 87 04 44 [email protected] www.hoka.dk

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 48

JAKOB’S FULL HOUSE A/S Kødboderne 2-4 1714 Copenhague V Dinamarca Tel: +45 33 23 00 19 Fax: +45 33 23 02 19 [email protected] www.jacobsfullhouse.dk TH. SCHULZ A/S Hovedgade 11 8355 Solberg Dinamarca Tel: +45 86 92 72 00 Fax: +45 86 92 73 82 [email protected] www.th-schulz.dk HEDEGAARD & CHRISTENSEN A/S Amalienborgvej 57-59 9400 Nørresundby Dinamarca Tel: +45 98 17 17 55 Fax: +45 98 19 27 75 [email protected] www.hc.dk MEJERICENTRALEN A/S Vingelodden 10 2200 Copenhague N Tel: +45 35 86 04 00 Fax: +45 35 86 04 02 [email protected] www.mejericentralen.dk

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 49

4. FERIAS

En Dinamarca se celebran con carácter bianual dos grandes ferias de alimentación, TEMA y FOO-DEXPO.

• FOODEXPO

Es la principal feria de alimentación no sólo de Dinamarca sino de toda Escandinavia. Es a su vez pro-ducto de la fusión de tres ferias, Hotel, Restaurant, Catering, Interfair y Nordbag. En ella se dan cita todos los profesionales del sector alimentario, tanto nacionales como internacionales: importadores, mi-noristas, productores, restauradores, fabricantes de maquinaria y equipamiento para hostelería y restau-ración, periodistas gastronómicos, etc.

La última edición de Foodexpo ha tenido lugar en el año 2006, entre los días 19 y 22 de marzo en Mes-secenter, recinto ferial de la localidad de Herning. Ésta ha sido la segunda edición de Foodexpo, en ella han estado presentes más de 500 expositores y ha contado con más de 45.000 visitantes.

Esta edición de Foodexpo ha estado dividida en cuatro secciones, cada una de ellas dirigida a un sector profesional concreto. En conjunto, las cuatro secciones han cubierto todas las áreas de comercio del sector de la alimentación y su distribución a lo largo de los distintos pabellones se ha realizado siguien-do un orden temático que facilitaba al visitante encontrar exactamente aquello en lo que está interesado.

Messecenter Herning (Exhibition Centre Herning)

Vardevej 1, DK-7400

Herning, Dinamarca.

Tel. +45 99 26 99 26 - Fax: +45 9926 99 00

www.foodexpo.dk - email:[email protected]

• TEMA

La otra gran feria de la alimentación en Dinamarca es Tema, también de carácter bianual, cuya última edición tuvo lugar en 2005 en el recinto ferial de Copenhague entre el 27 de febrero y el 2 de marzo del pasado año. Esta última edición, la decimoctava, fue visitada por casi 40.000 personas.

En la feria están representados tanto empresas de restauración, de catering, importadores y distribuido-res del sector de la alimentación, habiendo también un espacio reservado al sector del vino. Aparte de la

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 50

participación de los expositores, más de 400, también se organizan distintas demostraciones, catas y concursos gastronómicos.

BELLA CENTER

Center Boulevard

DK-2300 Copenhague S

Tel.: +45 32 52 88 11

Fax: +45 31 51 96 36

www.tema05.dk

5. PUBLICACIONES DEL SECTOR

DANSK HANDELSBLAD

Fenrisvej 11

8230 Aabyhøj

Dinamarca

Tel.: +45 86 15 80 11

Fax: +45 86 15 82 52

www.danskhandelsblad.dk

SMAG & BEHAG

(Revista dedicada a la gastronomía)

Vimmelskaftet 41 A

1161 Copenhague K

Dinamarca

Tel.:+45 33 97 43 43

Fax: +45 33 11 17 62

www.smag-behag.dk

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 51

SCANDINAVIAN FOOD & DRINK

(Revista especializada en vino y gastronomía de toda Escandinavia)

Naverland 35

2600 Glostrup

Dinamarca

Tel.: +45 43 24 26 28

Fax: +45 43 24 26 26

E-mail: [email protected]

LEVNEDSMIDDEL BLADET

(Revista del sector de la alimentación)

Dansk Fag Media

Sydvestvej 49

2600 Glostrup

Dinamarca

Tel.: +45 43 22 50 00

Fax: +45 43 22 50 99

E-mail: [email protected]

SUPERAVISEN

(Es la mayor revista para comercios)

Tølløsevej 32

DK-4340 Tølløse

Tel: +45 5918 5430

Fax: +45 5918 5812

www.superavisen.dk (en español)

MAD OG VENNER

(Revista para el gran público de gastronomía y hogar, disponible en quioscos)

Thoravej 13

Copenhague NV

Tel.: +45 38 10 70 38

Fax: +45 38 88 51 11

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 52

www.madogvenner.dk

MAD OG BOLIG

(Revista para el gran público de gastronomía y hogar, disponible en quioscos)

Aller Press A/S

Vigerslev Allé 18

2500 Valby

Telf.: +45 36 15 20 00

Fax: +45 36 15 26 98

Website: www.aller.dk

RESTAURANT & CAFÉ

(Revista profesional del sector de restauración)

Frederiksgade 42

8000 Århus C

Telf.: +45 86 13 26 33

Fax: +45 86 13 03 96

Website: www.drcbladet.dk

HOTEL RESTAURANT & TURISME

(Revista del sector de la restauración/hoteles)

Vodroffsvej 32

1900 Frederiksberg C

Dinamarca

Tel.: + +45 35 24 8080

Fax:+ +45 35 24 80 85

E-mail: [email protected]

6. LISTADO DE DIRECCIONES DE INTERÉS

EL MERCADO DE ZUMOS EN DINAMARCA

Oficina Económica y Comercial de la Embajada de España en Copenhague 53

Asociación Danesa de Fabricantes de Bebidas www.laeskedrik.dk

Asociación Europea de Industrias de Bebidas no Alcohólicas www.unesda-cisda.org

Asociación de la Industria de Zumos y Néctares de la UE. www.aijn.org

Ministerio de Familia y Consumo de Dinamarca www.foedevarestyrelsen.dk

Instituto Danés de Estadística www.dst.dk

Página Web oficial de Dinamarca www.denmark.dk

Autoridad de Aduanas de Dinamarca www.toldskat.dk

Agencia Alimentaría y Veterinaria de Dinamarca www.fvst.dk

7. BIBLIOGRAFÍA

“Estudio de mercado sobre el canal Horeca en Dinamarca”. Grupo Prodescon/Arum para ICEX. 2005.

“Nota sectorial sobre la distribución alimentaria en Dinamarca”. OFECOMES Copenhague. ICEX. 2006.

“Soft drinks in Denmark”. EUROMONITOR. 2005.

“Food and Drink Markets”. FOOD FOR THOUGHT (FFT). 2005.