El mercado de calzado en Japónses/Japon_c… · EL MERCADO DE CALZADO EN JAPÓN 4 en Oficina...

59

El mercado de calzado en Japón Junio 2017 Este estudio ha sido realizado por Tanausú Reymond Expósito Wagner, bajo la supervisión de la Oficina Económica y Comercial de la Embajada de España en Tokio

Transcript of El mercado de calzado en Japónses/Japon_c… · EL MERCADO DE CALZADO EN JAPÓN 4 en Oficina...

El mercado de calzado

en Japón Junio 2017

Este estudio ha sido realizado por

Tanausú Reymond Expósito Wagner, bajo la supervisión de la Oficina Económica y Comercial

de la Embajada de España en Tokio

EL MERCADO DE CALZADO EN JAPÓN

2

Oficina Económica y Comercial de la Embajada de España

en Tokio

ÍNDICE

1. RESUMEN EJECUTIVO 4

2. DEFINICIÓN DEL SECTOR 6

1. Delimitación del sector. Descripción de productos o sectores 6

2. Clasificación arancelaria 6

3. OFERTA – ANÁLISIS DE COMPETIDORES 7

1. Tamaño del mercado 7 1.1. Tamaño del mercado de calzado en Japón 7 1.2. Exportaciones e importaciones mundiales 8 1.3. Importaciones japonesas de calzado español 9

2. Producción local 11

3. Importaciones 13 3.1. Análisis por partidas 13

4. DEMANDA 19

1. Tendencias demográficas 19

2. Tendencias en la distribución de la renta disponible 20

3. Análisis del comportamiento del consumidor 22

5. PRECIOS 27

1. Evolución del tipo de cambio 27

2. Descripción y composición del precio 28

3. Comparación de precios 28

6. PERCEPCIÓN DEL PRODUCTO ESPAÑOL 30

7. CANALES DE DISTRIBUCIÓN 32

1. Canales de distribución y tendencias de evolución 32

2. Principales vías de entrada en el mercado japonés 33

8. ACCESO AL MERCADO-BARRERAS 38

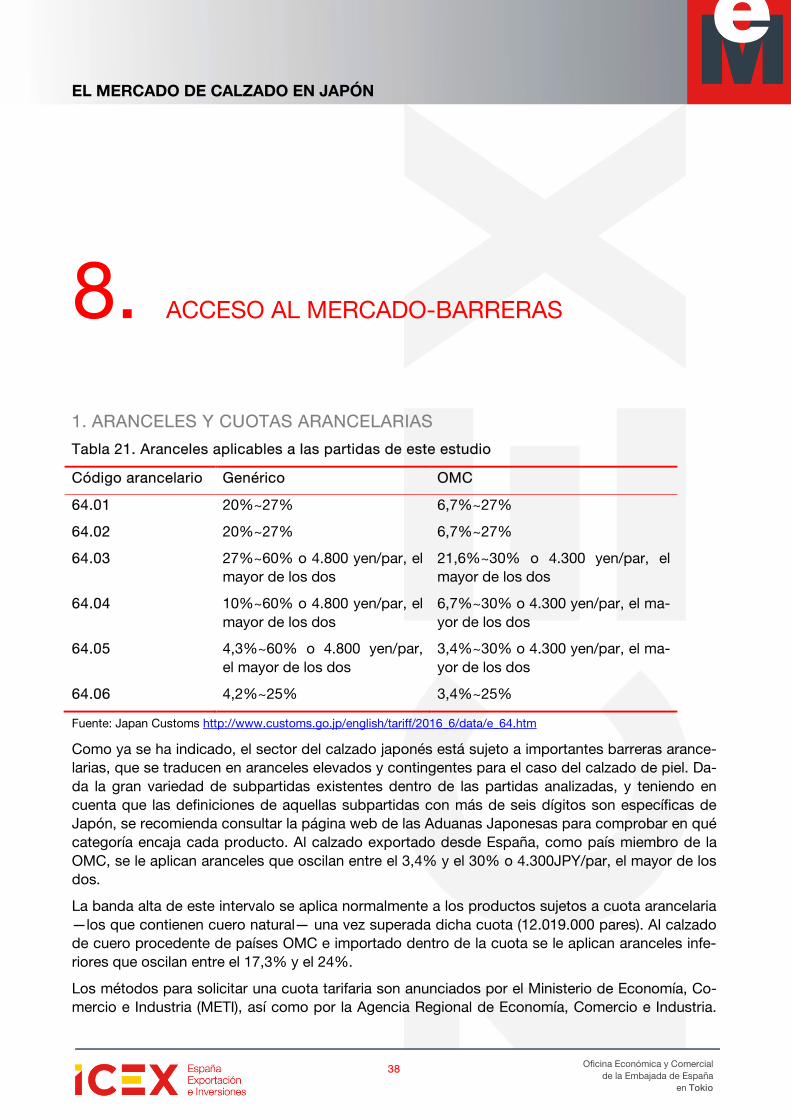

1. Aranceles y cuotas arancelarias 38

2. Impuesto sobre el consumo 39

3. Otras barreras al comercio 39

EL MERCADO DE CALZADO EN JAPÓN

3

Oficina Económica y Comercial de la Embajada de España

en Tokio

9. PERSPECTIVAS DEL SECTOR 42

10. OPORTUNIDADES 44

11. INFORMACIÓN PRÁCTICA 47

1. Ferias 47

2. Publicaciones del sector 48

3. Asociaciones 49

4. Otras direcciones de interés 50

5. Recomendaciones para el exportador 52

6. Información sobre establecimiento 55

7. Realidad económica del país 56

12. ANEXOS 58

1. Equivalencia de las tallas de calzado japonesas 58

2. Evolución por partidas de exportaciones españolas de calzado a Japón 59

EL MERCADO DE CALZADO EN JAPÓN

4

Oficina Económica y Comercial de la Embajada de España

en Tokio

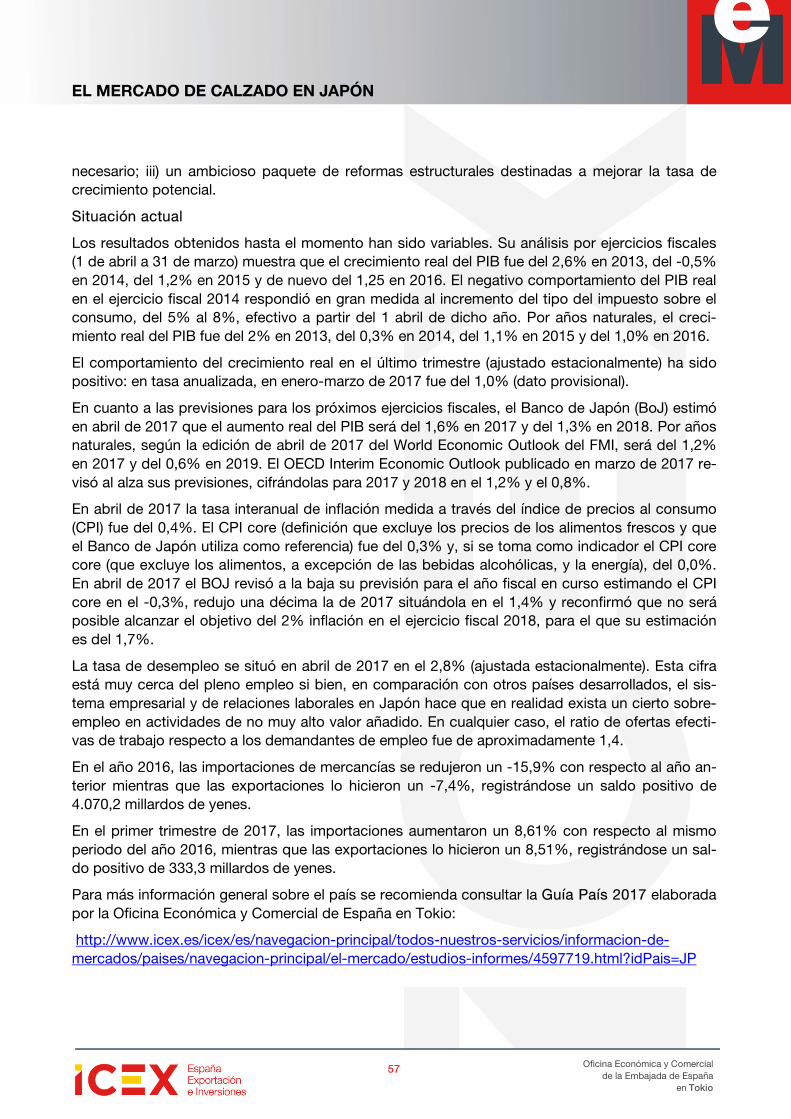

1. RESUMEN EJECUTIVO

Japón es el cuarto mercado en tamaño dentro del sector de calzado, con un valor total en 2016 de 11.651,4 millones de dólares, por detrás de EE.UU., China y Alemania.

La producción nipona de calzado es decreciente. Según datos de producción de calzado de cuero (los únicos disponibles en fuentes oficiales), entre 2012 y 2016 se registró un descenso de la producción del 13,7%, en gran parte debido a la fuerte deslocalización de las fábricas hacia otros países asiáticos.

Esto ha favorecido además una evolución positiva de las importaciones niponas de calzado (un 6,5% en el periodo analizado), con un leve descenso en 2013 y 2014 y un incremento en 2015 y 2016 (tan sólo del 0,1% este último año). En cuanto a la balanza comercial con España, esta es positiva para nuestro país, aunque durante el periodo analizado las exportaciones españolas disminuyeron un 8,2% en valor, mientras que en aumentaron un 2% en volumen. En el año 2016 la tendencia ha sido negativa, tanto en valor de las exportaciones como en volumen (-12,4% y -17,5%, respectivamente).

El principal socio comercial del sector es China. Sin embargo, en la partida relativa al calzado de cuero Italia pasó a ocupar esta posición en 2013, no dejando de crecer su ventaja a partir de en-tonces. La posición de España, por su parte, oscila entre los puestos decimo quinto y séptimo en función de la partida, siendo la mejor posición la relativa al calzado en textil.

Precisamente, la demanda de este producto ha tenido muy buena acogida en Japón en los últi-mos años, habiendo crecido las exportaciones del mismo un 61,6% desde 2012. En consecuen-cia, el precio medio del zapato español exportado a Japón ha disminuido un 10% en euros, aunque por efecto del tipo de cambio, ha aumentado un 9% en yenes.

Debido a la mayor especialización y al precio más elevado, la conclusión del análisis es que los mejores sectores donde España puede competir son los de calzado de cuero, debido a la rentabi-lidad del mismo, y los de calzado de materia textil, dada su buena acogida. En concreto, las al-pargatas —o espadrilles, como se conocen en Japón— han sido uno de los productos estrella del periodo analizado.

Por otra parte, resulta fundamental tener en cuenta que para todas las partidas existen arance-les, que en el caso de España serán los correspondientes a la OMC. En el caso de calzado que incluya partes de piel natural, existe además una cuota tarifaria de 12.019.000 pares que, una vez superada, grava la importación con al menos 4.800 yenes (unos 40 euros) por cada par.

EL MERCADO DE CALZADO EN JAPÓN

5

Oficina Económica y Comercial de la Embajada de España

en Tokio

En caso de querer introducir calzado de piel en Japón, es importante para ser competitivo contar con un socio importador japonés al que se le haya concedido una fracción de dicha cuota. De lo contrario, el producto tan solo será rentable en los segmentos más exclusivos.

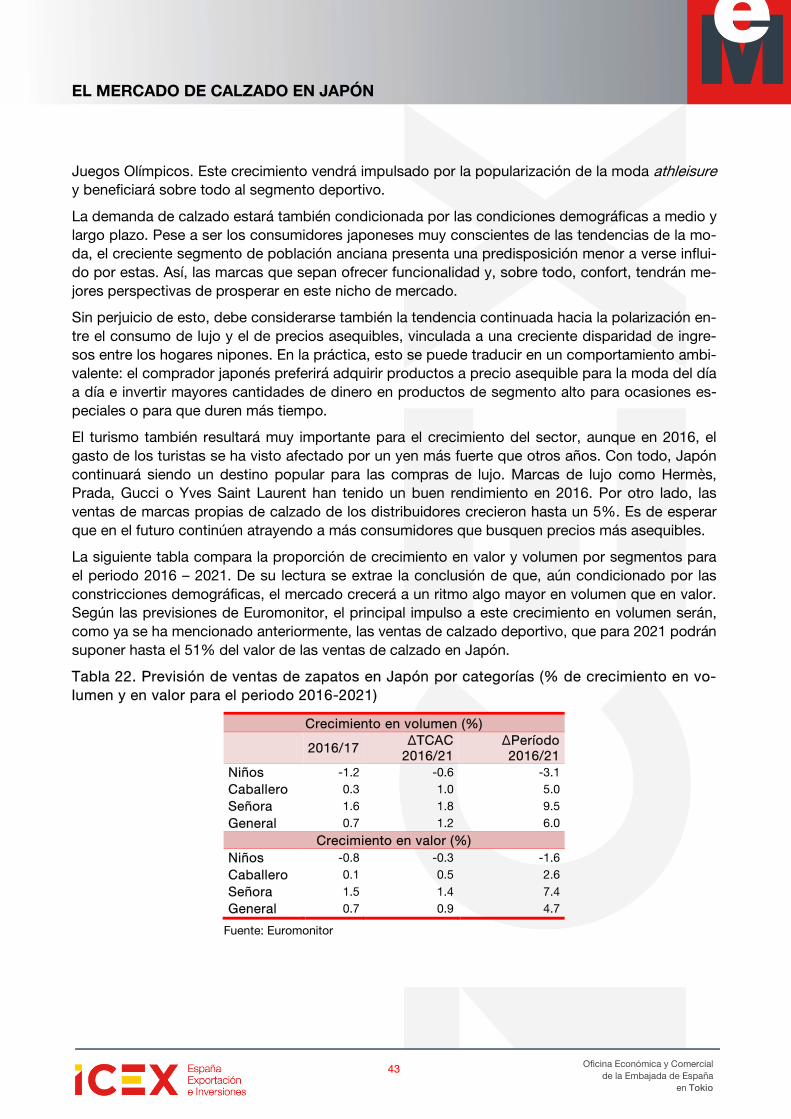

En cuanto al análisis de la demanda, el consumo de los hogares nipones en ropa y calzado ha experimentado un crecimiento sostenido hasta 2015, año en que sufrió una disminución del 1,23%, mientras que en 2016 bajó un 2,02%. En todo caso, se prevé que en los próximos cinco años el mercado de calzado en Japón crezca un 6% en volumen y un 4,7% en valor, motiva-do principalmente por el aumento del turismo, la celebración de los Juegos Olímpicos y la moda de adquirir artículos de moda —y calzado— deportiva.

La demanda japonesa se caracteriza por:

- La elección de un zapato más asequible y cómodo.

- La importancia de la venta a través de internet, especialmente a través de dispositivos móviles.

- La tendencia a adquirir lujo asequible, derivada de la reciente crisis económica.

- La segmentación del mercado femenino por edades, siendo el grupo objetivo preferente el de las mujeres jóvenes con carrera y trabajo que aún no han formado una familia.

Las principales oportunidades de negocio que se detectan en el país son:

- La producción de un tipo de calzado adaptado a las condiciones climatológicas del país (época de lluvias y altas temperaturas estivales).

- La explotación del canal de distribución digital, mediante el diseño de plataformas de e-commerce donde se ofrezcan servicios añadidos.

- La atracción que existe por la moda europea.

- La costumbre japonesa de descalzarse, que hay que saber aprovechar, adaptando el cierre del calzado para hacer más fácil esta tarea.

- La próxima celebración de las Olimpiadas en Tokio 2020, que está favorecido un fuerte boom del calzado deportivo y casual.

- El aumento del turismo, en particular del procedente de países asiáticos que han visto sus divisas nacionales fortalecerse frente al yen. Muchos de estos turistas aprovecha su visita a Japón para adquirir artículos de moda que no se encuentran en sus países.

Finalmente, como recomendaciones para la exportación de calzado al país nipón destacan las si-guientes:

- Necesidad de innovación tanto en el diseño como en los materiales utilizados, siempre mediante la aportación de valor y funcionalidades añadidas.

- Tener en cuenta la subida del precio final que puede provocar la utilización de determina-dos materiales en la producción del calzado (la cuota tarifaria en el caso del cuero).

- Es importante hacerse visible para los importadores y distribuidores del país a través de la participación en las ferias más relevantes del sector, así como en revistas de moda nacional e internacional.

EL MERCADO DE CALZADO EN JAPÓN

6

Oficina Económica y Comercial de la Embajada de España

en Tokio

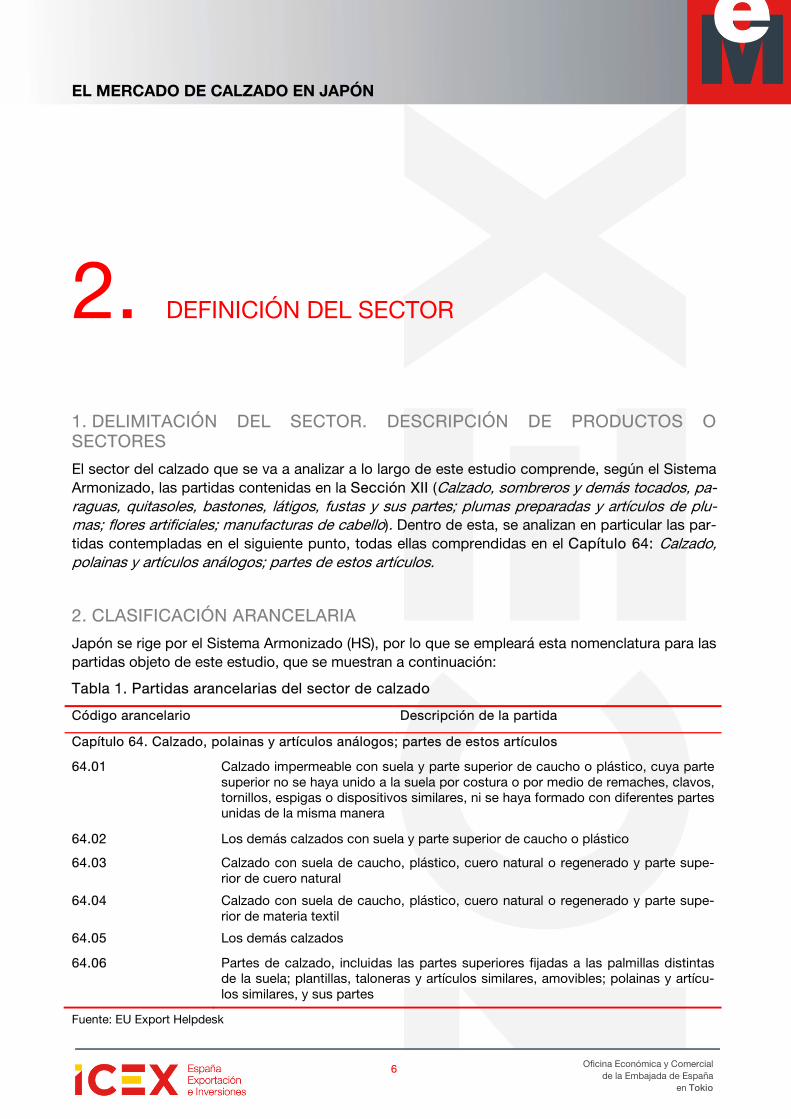

2. DEFINICIÓN DEL SECTOR

1. DELIMITACIÓN DEL SECTOR. DESCRIPCIÓN DE PRODUCTOS O SECTORES

El sector del calzado que se va a analizar a lo largo de este estudio comprende, según el Sistema Armonizado, las partidas contenidas en la Sección XII (Calzado, sombreros y demás tocados, pa-raguas, quitasoles, bastones, látigos, fustas y sus partes; plumas preparadas y artículos de plu-mas; flores artificiales; manufacturas de cabello). Dentro de esta, se analizan en particular las par-tidas contempladas en el siguiente punto, todas ellas comprendidas en el Capítulo 64: Calzado, polainas y artículos análogos; partes de estos artículos.

2. CLASIFICACIÓN ARANCELARIA

Japón se rige por el Sistema Armonizado (HS), por lo que se empleará esta nomenclatura para las partidas objeto de este estudio, que se muestran a continuación:

Tabla 1. Partidas arancelarias del sector de calzado

Código arancelario Descripción de la partida

Capítulo 64. Calzado, polainas y artículos análogos; partes de estos artículos

64.01 Calzado impermeable con suela y parte superior de caucho o plástico, cuya parte superior no se haya unido a la suela por costura o por medio de remaches, clavos, tornillos, espigas o dispositivos similares, ni se haya formado con diferentes partes unidas de la misma manera

64.02 Los demás calzados con suela y parte superior de caucho o plástico

64.03 Calzado con suela de caucho, plástico, cuero natural o regenerado y parte supe-rior de cuero natural

64.04 Calzado con suela de caucho, plástico, cuero natural o regenerado y parte supe-rior de materia textil

64.05 Los demás calzados

64.06 Partes de calzado, incluidas las partes superiores fijadas a las palmillas distintas de la suela; plantillas, taloneras y artículos similares, amovibles; polainas y artícu-los similares, y sus partes

Fuente: EU Export Helpdesk

EL MERCADO DE CALZADO EN JAPÓN

7

Oficina Económica y Comercial de la Embajada de España

en Tokio

3. OFERTA – ANÁLISIS DE COMPETIDORES

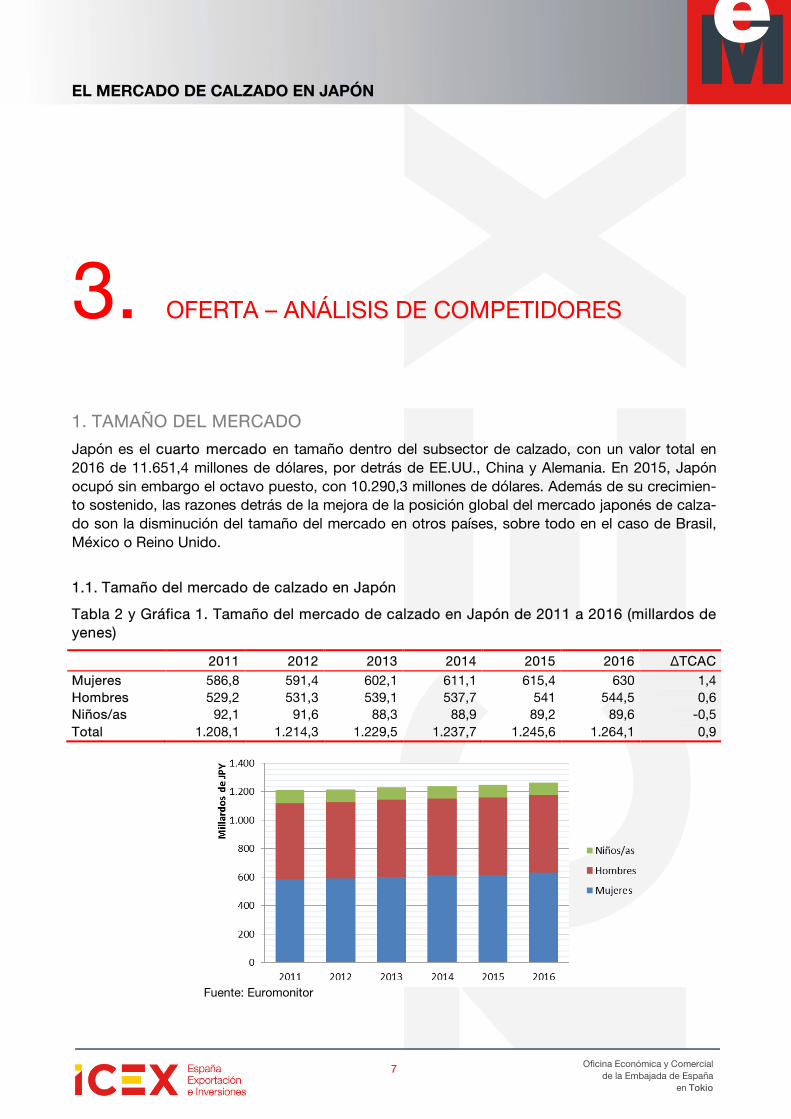

1. TAMAÑO DEL MERCADO

Japón es el cuarto mercado en tamaño dentro del subsector de calzado, con un valor total en 2016 de 11.651,4 millones de dólares, por detrás de EE.UU., China y Alemania. En 2015, Japón ocupó sin embargo el octavo puesto, con 10.290,3 millones de dólares. Además de su crecimien-to sostenido, las razones detrás de la mejora de la posición global del mercado japonés de calza-do son la disminución del tamaño del mercado en otros países, sobre todo en el caso de Brasil, México o Reino Unido.

1.1. Tamaño del mercado de calzado en Japón

Tabla 2 y Gráfica 1. Tamaño del mercado de calzado en Japón de 2011 a 2016 (millardos de yenes)

2011 2012 2013 2014 2015 2016 ΔTCAC

Mujeres 586,8 591,4 602,1 611,1 615,4 630 1,4 Hombres 529,2 531,3 539,1 537,7 541 544,5 0,6 Niños/as 92,1 91,6 88,3 88,9 89,2 89,6 -0,5 Total 1.208,1 1.214,3 1.229,5 1.237,7 1.245,6 1.264,1 0,9

Fuente: Euromonitor

EL MERCADO DE CALZADO EN JAPÓN

8

Oficina Económica y Comercial de la Embajada de España

en Tokio

Como se puede ver en la anterior tabla y gráfico, el mercado del calzado en Japón ha crecido len-tamente, siendo prácticamente estable durante todo el período 2011-2016. El mayor segmento de consumo y el que muestra una mayor tasa de crecimiento anual compuesto es el femenino, se-guido por el masculino. El segmento infantil muestra un crecimiento negativo debido al descenso de la población infantil, derivado de varias décadas de baja natalidad.

Si bien el año 2011 representó una caída de la ventas con respecto a 2010, desde entonces, el sector del calzado ha comenzado su recuperación y las previsiones indican que el mercado segui-rá creciendo a medida que se acerquen los Juegos Olímpicos de 2020. Se prevé que el segmen-to de mayor crecimiento será el del calzado deportivo o sport, apoyado en la popularización del estilo athleisure (tendencia a vestir ropa deportiva en todo tipo de ocasiones).

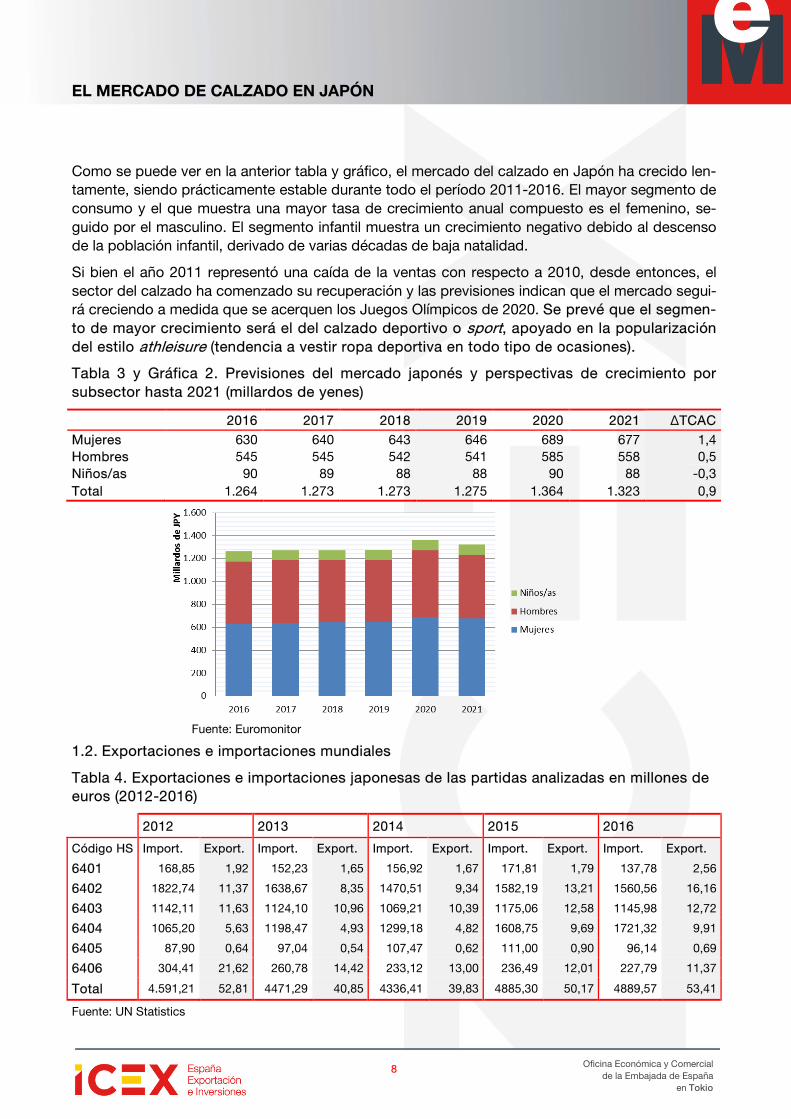

Tabla 3 y Gráfica 2. Previsiones del mercado japonés y perspectivas de crecimiento por subsector hasta 2021 (millardos de yenes)

2016 2017 2018 2019 2020 2021 ΔTCAC

Mujeres 630 640 643 646 689 677 1,4 Hombres 545 545 542 541 585 558 0,5 Niños/as 90 89 88 88 90 88 -0,3 Total 1.264 1.273 1.273 1.275 1.364 1.323 0,9

1.2. Exportaciones e importaciones mundiales

Tabla 4. Exportaciones e importaciones japonesas de las partidas analizadas en millones de euros (2012-2016)

2012 2013 2014 2015 2016

Código HS Import. Export. Import. Export. Import. Export. Import. Export. Import. Export.

6401 168,85 1,92 152,23 1,65 156,92 1,67 171,81 1,79 137,78 2,56

6402 1822,74 11,37 1638,67 8,35 1470,51 9,34 1582,19 13,21 1560,56 16,16

6403 1142,11 11,63 1124,10 10,96 1069,21 10,39 1175,06 12,58 1145,98 12,72

6404 1065,20 5,63 1198,47 4,93 1299,18 4,82 1608,75 9,69 1721,32 9,91

6405 87,90 0,64 97,04 0,54 107,47 0,62 111,00 0,90 96,14 0,69

6406 304,41 21,62 260,78 14,42 233,12 13,00 236,49 12,01 227,79 11,37

Total 4.591,21 52,81 4471,29 40,85 4336,41 39,83 4885,30 50,17 4889,57 53,41

Fuente: UN Statistics

Fuente: Euromonitor

EL MERCADO DE CALZADO EN JAPÓN

9

Oficina Económica y Comercial de la Embajada de España

en Tokio

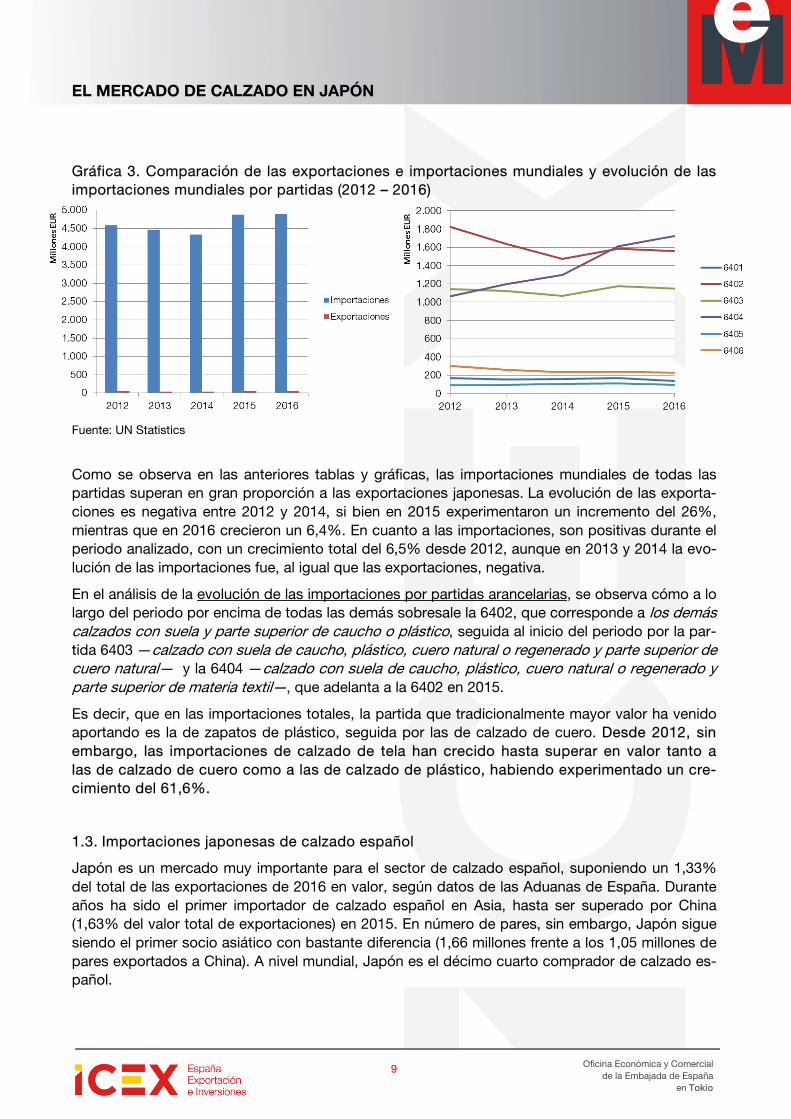

Gráfica 3. Comparación de las exportaciones e importaciones mundiales y evolución de las importaciones mundiales por partidas (2012 – 2016)

Fuente: UN Statistics

Como se observa en las anteriores tablas y gráficas, las importaciones mundiales de todas las partidas superan en gran proporción a las exportaciones japonesas. La evolución de las exporta-ciones es negativa entre 2012 y 2014, si bien en 2015 experimentaron un incremento del 26%, mientras que en 2016 crecieron un 6,4%. En cuanto a las importaciones, son positivas durante el periodo analizado, con un crecimiento total del 6,5% desde 2012, aunque en 2013 y 2014 la evo-lución de las importaciones fue, al igual que las exportaciones, negativa.

En el análisis de la evolución de las importaciones por partidas arancelarias, se observa cómo a lo largo del periodo por encima de todas las demás sobresale la 6402, que corresponde a los demás calzados con suela y parte superior de caucho o plástico, seguida al inicio del periodo por la par-tida 6403 —calzado con suela de caucho, plástico, cuero natural o regenerado y parte superior de cuero natural— y la 6404 —calzado con suela de caucho, plástico, cuero natural o regenerado y parte superior de materia textil—, que adelanta a la 6402 en 2015.

Es decir, que en las importaciones totales, la partida que tradicionalmente mayor valor ha venido aportando es la de zapatos de plástico, seguida por las de calzado de cuero. Desde 2012, sin embargo, las importaciones de calzado de tela han crecido hasta superar en valor tanto a las de calzado de cuero como a las de calzado de plástico, habiendo experimentado un cre-cimiento del 61,6%.

1.3. Importaciones japonesas de calzado español

Japón es un mercado muy importante para el sector de calzado español, suponiendo un 1,33% del total de las exportaciones de 2016 en valor, según datos de las Aduanas de España. Durante años ha sido el primer importador de calzado español en Asia, hasta ser superado por China (1,63% del valor total de exportaciones) en 2015. En número de pares, sin embargo, Japón sigue siendo el primer socio asiático con bastante diferencia (1,66 millones frente a los 1,05 millones de pares exportados a China). A nivel mundial, Japón es el décimo cuarto comprador de calzado es-pañol.

EL MERCADO DE CALZADO EN JAPÓN

10

Oficina Económica y Comercial de la Embajada de España

en Tokio

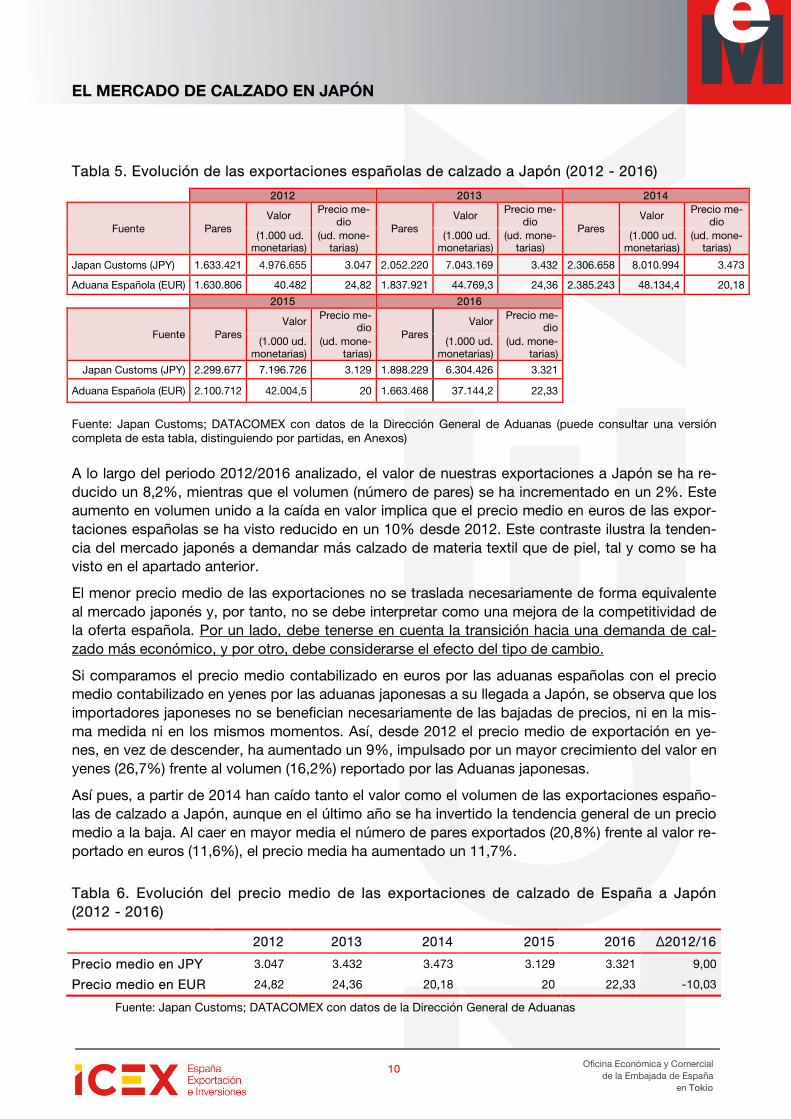

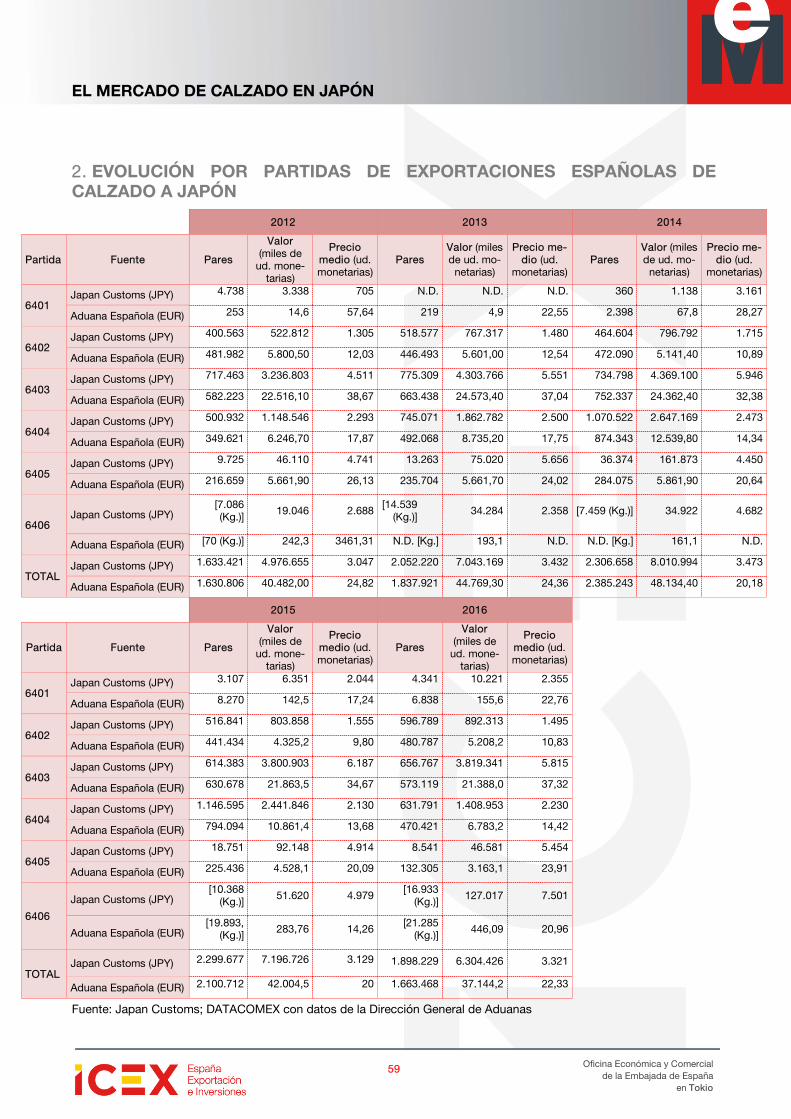

Tabla 5. Evolución de las exportaciones españolas de calzado a Japón (2012 - 2016)

2012 2013 2014

Fuente Pares Valor Precio me-

dio Pares

Valor Precio me-dio

Pares Valor Precio me-

dio (1.000 ud. monetarias)

(ud. mone-tarias)

(1.000 ud. monetarias)

(ud. mone-tarias)

(1.000 ud. monetarias)

(ud. mone-tarias)

Japan Customs (JPY) 1.633.421 4.976.655 3.047 2.052.220 7.043.169 3.432 2.306.658 8.010.994 3.473

Aduana Española (EUR) 1.630.806 40.482 24,82 1.837.921 44.769,3 24,36 2.385.243 48.134,4 20,18

2015 2016

Fuente Pares Valor Precio me-

dio Pares

Valor Precio me-dio

(1.000 ud. monetarias)

(ud. mone-tarias)

(1.000 ud. monetarias)

(ud. mone-tarias)

Japan Customs (JPY) 2.299.677 7.196.726 3.129 1.898.229 6.304.426 3.321 Aduana Española (EUR) 2.100.712 42.004,5 20 1.663.468 37.144,2 22,33

Fuente: Japan Customs; DATACOMEX con datos de la Dirección General de Aduanas (puede consultar una versión completa de esta tabla, distinguiendo por partidas, en Anexos)

A lo largo del periodo 2012/2016 analizado, el valor de nuestras exportaciones a Japón se ha re-ducido un 8,2%, mientras que el volumen (número de pares) se ha incrementado en un 2%. Este aumento en volumen unido a la caída en valor implica que el precio medio en euros de las expor-taciones españolas se ha visto reducido en un 10% desde 2012. Este contraste ilustra la tenden-cia del mercado japonés a demandar más calzado de materia textil que de piel, tal y como se ha visto en el apartado anterior.

El menor precio medio de las exportaciones no se traslada necesariamente de forma equivalente al mercado japonés y, por tanto, no se debe interpretar como una mejora de la competitividad de la oferta española. Por un lado, debe tenerse en cuenta la transición hacia una demanda de cal-zado más económico, y por otro, debe considerarse el efecto del tipo de cambio.

Si comparamos el precio medio contabilizado en euros por las aduanas españolas con el precio medio contabilizado en yenes por las aduanas japonesas a su llegada a Japón, se observa que los importadores japoneses no se benefician necesariamente de las bajadas de precios, ni en la mis-ma medida ni en los mismos momentos. Así, desde 2012 el precio medio de exportación en ye-nes, en vez de descender, ha aumentado un 9%, impulsado por un mayor crecimiento del valor en yenes (26,7%) frente al volumen (16,2%) reportado por las Aduanas japonesas.

Así pues, a partir de 2014 han caído tanto el valor como el volumen de las exportaciones españo-las de calzado a Japón, aunque en el último año se ha invertido la tendencia general de un precio medio a la baja. Al caer en mayor media el número de pares exportados (20,8%) frente al valor re-portado en euros (11,6%), el precio media ha aumentado un 11,7%.

Tabla 6. Evolución del precio medio de las exportaciones de calzado de España a Japón (2012 - 2016)

2012 2013 2014 2015 2016 Δ2012/16

Precio medio en JPY 3.047 3.432 3.473 3.129 3.321 9,00

Precio medio en EUR 24,82 24,36 20,18 20 22,33 -10,03

Fuente: Japan Customs; DATACOMEX con datos de la Dirección General de Aduanas

EL MERCADO DE CALZADO EN JAPÓN

11

Oficina Económica y Comercial de la Embajada de España

en Tokio

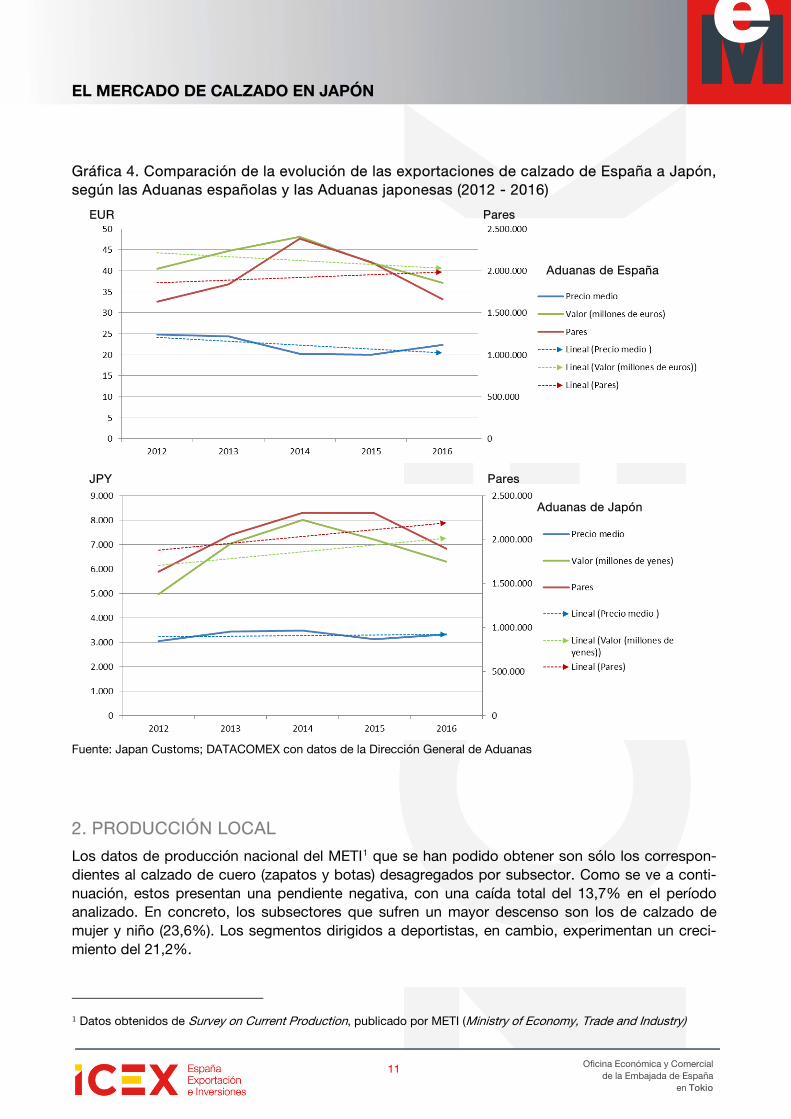

Gráfica 4. Comparación de la evolución de las exportaciones de calzado de España a Japón, según las Aduanas españolas y las Aduanas japonesas (2012 - 2016)

Fuente: Japan Customs; DATACOMEX con datos de la Dirección General de Aduanas

2. PRODUCCIÓN LOCAL

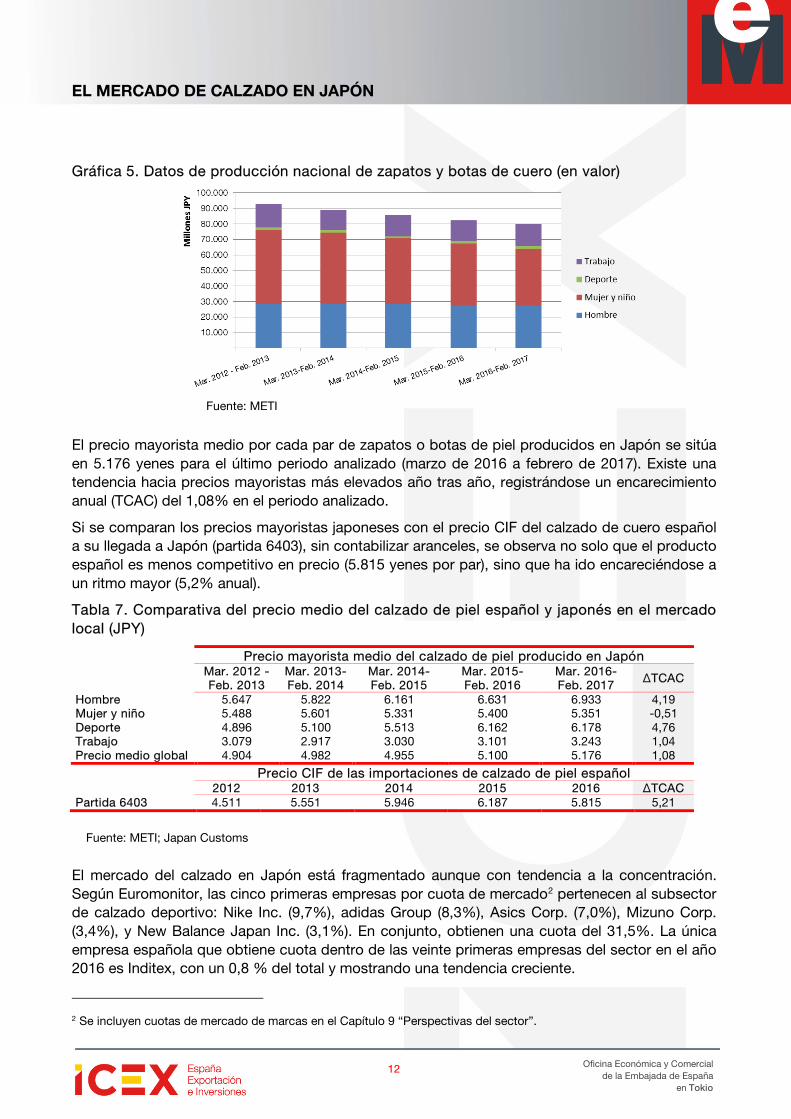

Los datos de producción nacional del METI1 que se han podido obtener son sólo los correspon-dientes al calzado de cuero (zapatos y botas) desagregados por subsector. Como se ve a conti-nuación, estos presentan una pendiente negativa, con una caída total del 13,7% en el período analizado. En concreto, los subsectores que sufren un mayor descenso son los de calzado de mujer y niño (23,6%). Los segmentos dirigidos a deportistas, en cambio, experimentan un creci-miento del 21,2%.

1 Datos obtenidos de Survey on Current Production, publicado por METI (Ministry of Economy, Trade and Industry)

JPY Pares

Aduanas de Japón

EUR Pares

Aduanas de España

EL MERCADO DE CALZADO EN JAPÓN

12

Oficina Económica y Comercial de la Embajada de España

en Tokio

Gráfica 5. Datos de producción nacional de zapatos y botas de cuero (en valor)

El precio mayorista medio por cada par de zapatos o botas de piel producidos en Japón se sitúa en 5.176 yenes para el último periodo analizado (marzo de 2016 a febrero de 2017). Existe una tendencia hacia precios mayoristas más elevados año tras año, registrándose un encarecimiento anual (TCAC) del 1,08% en el periodo analizado.

Si se comparan los precios mayoristas japoneses con el precio CIF del calzado de cuero español a su llegada a Japón (partida 6403), sin contabilizar aranceles, se observa no solo que el producto español es menos competitivo en precio (5.815 yenes por par), sino que ha ido encareciéndose a un ritmo mayor (5,2% anual).

Tabla 7. Comparativa del precio medio del calzado de piel español y japonés en el mercado local (JPY)

Precio mayorista medio del calzado de piel producido en Japón

Mar. 2012 - Feb. 2013

Mar. 2013-Feb. 2014

Mar. 2014-Feb. 2015

Mar. 2015-Feb. 2016

Mar. 2016-Feb. 2017

ΔTCAC

Hombre 5.647 5.822 6.161 6.631 6.933 4,19 Mujer y niño 5.488 5.601 5.331 5.400 5.351 -0,51 Deporte 4.896 5.100 5.513 6.162 6.178 4,76 Trabajo 3.079 2.917 3.030 3.101 3.243 1,04 Precio medio global 4.904 4.982 4.955 5.100 5.176 1,08

Precio CIF de las importaciones de calzado de piel español 2012 2013 2014 2015 2016 ΔTCAC

Partida 6403 4.511 5.551 5.946 6.187 5.815 5,21

El mercado del calzado en Japón está fragmentado aunque con tendencia a la concentración. Según Euromonitor, las cinco primeras empresas por cuota de mercado2 pertenecen al subsector de calzado deportivo: Nike Inc. (9,7%), adidas Group (8,3%), Asics Corp. (7,0%), Mizuno Corp. (3,4%), y New Balance Japan Inc. (3,1%). En conjunto, obtienen una cuota del 31,5%. La única empresa española que obtiene cuota dentro de las veinte primeras empresas del sector en el año 2016 es Inditex, con un 0,8 % del total y mostrando una tendencia creciente.

2 Se incluyen cuotas de mercado de marcas en el Capítulo 9 “Perspectivas del sector”.

Fuente: METI

Fuente: METI; Japan Customs

EL MERCADO DE CALZADO EN JAPÓN

13

Oficina Económica y Comercial de la Embajada de España

en Tokio

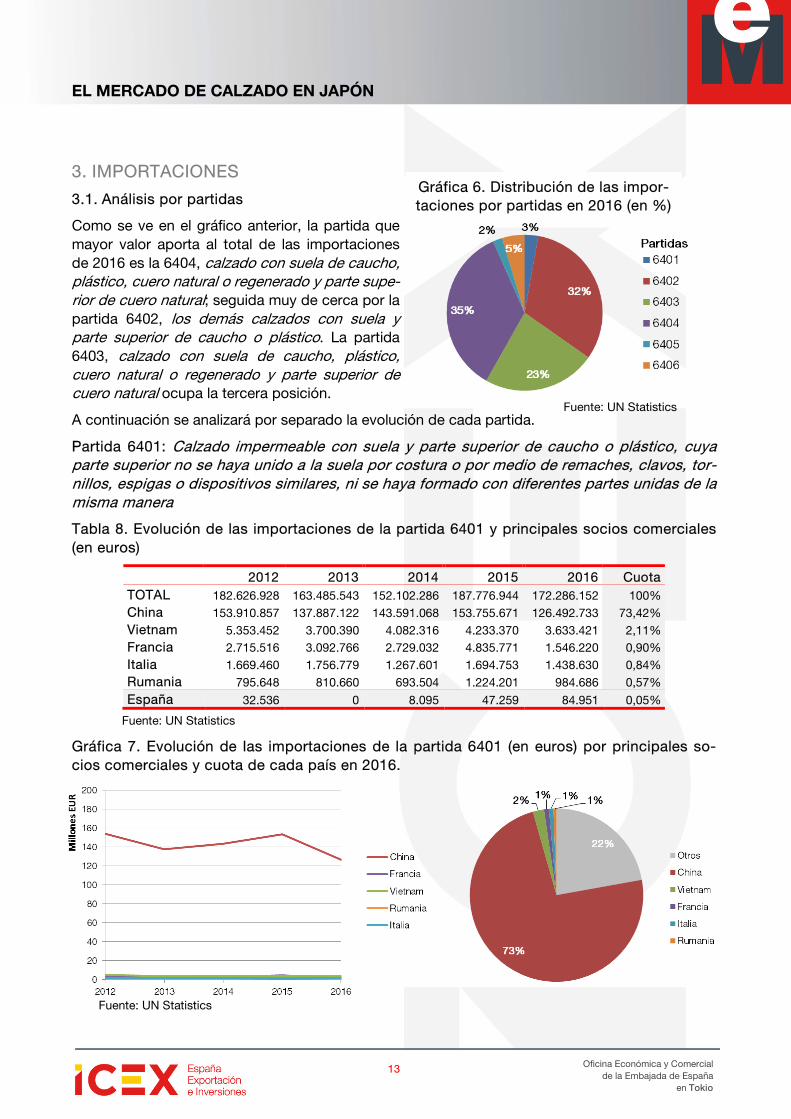

Gráfica 6. Distribución de las impor-taciones por partidas en 2016 (en %)

3. IMPORTACIONES

3.1. Análisis por partidas

Como se ve en el gráfico anterior, la partida que mayor valor aporta al total de las importaciones de 2016 es la 6404, calzado con suela de caucho, plástico, cuero natural o regenerado y parte supe-rior de cuero natural; seguida muy de cerca por la partida 6402, los demás calzados con suela y parte superior de caucho o plástico. La partida 6403, calzado con suela de caucho, plástico, cuero natural o regenerado y parte superior de cuero natural ocupa la tercera posición.

A continuación se analizará por separado la evolución de cada partida.

Partida 6401: Calzado impermeable con suela y parte superior de caucho o plástico, cuya parte superior no se haya unido a la suela por costura o por medio de remaches, clavos, tor-nillos, espigas o dispositivos similares, ni se haya formado con diferentes partes unidas de la misma manera

Tabla 8. Evolución de las importaciones de la partida 6401 y principales socios comerciales (en euros)

2012 2013 2014 2015 2016 Cuota

TOTAL 182.626.928 163.485.543 152.102.286 187.776.944 172.286.152 100% China 153.910.857 137.887.122 143.591.068 153.755.671 126.492.733 73,42% Vietnam 5.353.452 3.700.390 4.082.316 4.233.370 3.633.421 2,11% Francia 2.715.516 3.092.766 2.729.032 4.835.771 1.546.220 0,90% Italia 1.669.460 1.756.779 1.267.601 1.694.753 1.438.630 0,84% Rumania 795.648 810.660 693.504 1.224.201 984.686 0,57% España 32.536 0 8.095 47.259 84.951 0,05%

Fuente: UN Statistics

Gráfica 7. Evolución de las importaciones de la partida 6401 (en euros) por principales so-cios comerciales y cuota de cada país en 2016.

Fuente: UN Statistics

Fuente: UN Statistics

EL MERCADO DE CALZADO EN JAPÓN

14

Oficina Económica y Comercial de la Embajada de España

en Tokio

El valor de las importaciones de la partida 6401, correspondiente al calzado impermeable, expe-rimentó un importante descenso en los años 2013 y 2014, para volver a recuperarse en 2015 y descender de nuevo en 2016. Así pues, durante el periodo 2012/2016, la importación de esta par-tida se ha reducido en un 5,6%, un 8,2% el último año.

Como se puede apreciar en la gráfica 7, esta tendencia depende sobre todo de lo que ocurre con el principal socio comercial para esta partida, China, la cual tiene una cuota de importaciones del 73,4%. El resto de principales socios apenas rondan el 1% o 2% de la cuota, con pequeñas dife-rencias. España ocupa el puesto 14 en el ranking de socios comerciales de esta partida con un valor de 84.951 EUR en 2016, lo cual representa un incremento del 80%.

Teniendo en cuenta la alta cuota de mercado de China, se puede determinar que esta partida se dirige a la venta masiva y se desarrolla dentro de un entorno donde se compite por precio, no por diferenciación de producto. Un ejemplo de este tipo de calzado serían las botas de agua. Existen nichos reducidos, que actualmente aprovechan Francia e Italia, con apenas un 1,7% del total.

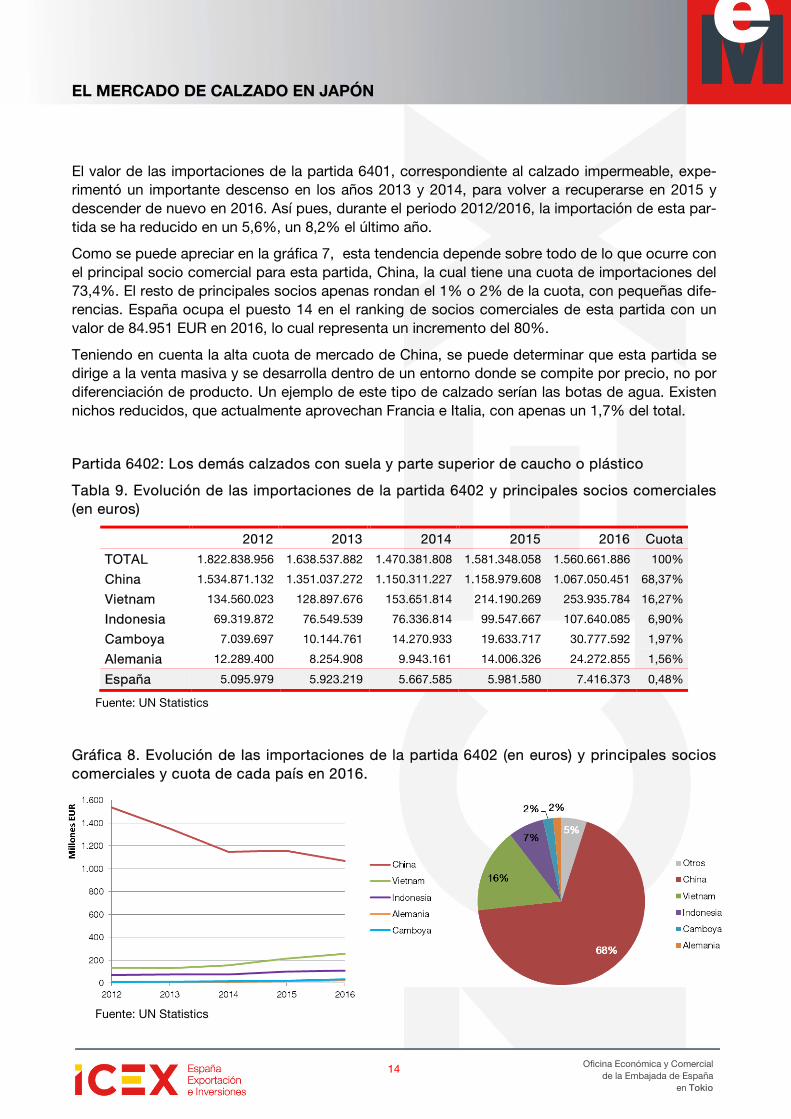

Partida 6402: Los demás calzados con suela y parte superior de caucho o plástico

Tabla 9. Evolución de las importaciones de la partida 6402 y principales socios comerciales (en euros)

2012 2013 2014 2015 2016 Cuota

TOTAL 1.822.838.956 1.638.537.882 1.470.381.808 1.581.348.058 1.560.661.886 100%

China 1.534.871.132 1.351.037.272 1.150.311.227 1.158.979.608 1.067.050.451 68,37%

Vietnam 134.560.023 128.897.676 153.651.814 214.190.269 253.935.784 16,27%

Indonesia 69.319.872 76.549.539 76.336.814 99.547.667 107.640.085 6,90%

Camboya 7.039.697 10.144.761 14.270.933 19.633.717 30.777.592 1,97%

Alemania 12.289.400 8.254.908 9.943.161 14.006.326 24.272.855 1,56%

España 5.095.979 5.923.219 5.667.585 5.981.580 7.416.373 0,48%

Fuente: UN Statistics

Gráfica 8. Evolución de las importaciones de la partida 6402 (en euros) y principales socios comerciales y cuota de cada país en 2016.

Fuente: UN Statistics

EL MERCADO DE CALZADO EN JAPÓN

15

Oficina Económica y Comercial de la Embajada de España

en Tokio

En esta partida se observa, como en el caso anterior, el descenso del valor total entre 2012 y 2014, con una ligera recuperación en 2015 que ha favorecido especialmente a Vietnam. En 2016 ha descendido de nuevo, un 1,3%.

La distribución de socios comerciales repite el esquema de la anterior partida, con China lideran-do las importaciones con una cuota de más del 68,4%. Le sigue Vietnam, muy de lejos, con un 16,3%. Por detrás, el resto de países, entre los que se encontraba tradicionalmente Italia, supera-da en 2015 por Alemania. España ocupa el puesto 8 del ranking con tan sólo un 0,48% de cuota en el año 2016.

Partida 6403: Calzado con suela de caucho, plástico, cuero natural o regenerado y parte su-perior de cuero natural

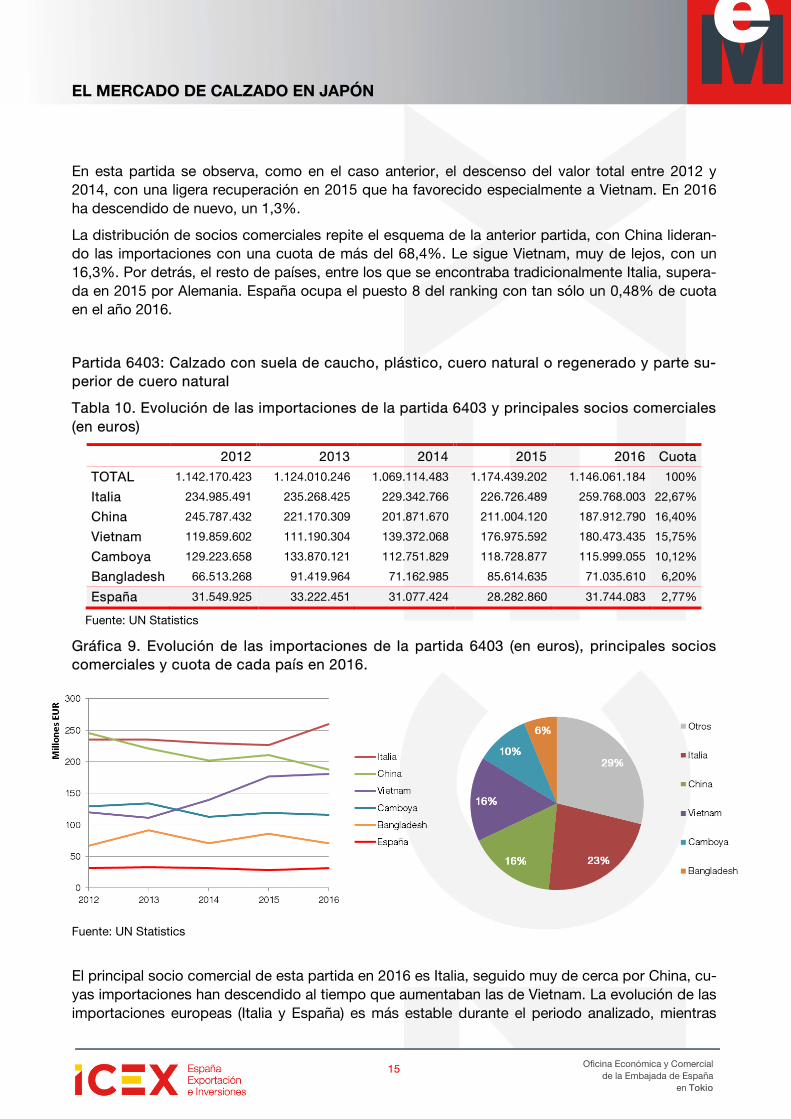

Tabla 10. Evolución de las importaciones de la partida 6403 y principales socios comerciales (en euros)

2012 2013 2014 2015 2016 Cuota

TOTAL 1.142.170.423 1.124.010.246 1.069.114.483 1.174.439.202 1.146.061.184 100%

Italia 234.985.491 235.268.425 229.342.766 226.726.489 259.768.003 22,67%

China 245.787.432 221.170.309 201.871.670 211.004.120 187.912.790 16,40%

Vietnam 119.859.602 111.190.304 139.372.068 176.975.592 180.473.435 15,75%

Camboya 129.223.658 133.870.121 112.751.829 118.728.877 115.999.055 10,12%

Bangladesh 66.513.268 91.419.964 71.162.985 85.614.635 71.035.610 6,20%

España 31.549.925 33.222.451 31.077.424 28.282.860 31.744.083 2,77%

Fuente: UN Statistics

Gráfica 9. Evolución de las importaciones de la partida 6403 (en euros), principales socios comerciales y cuota de cada país en 2016.

Fuente: UN Statistics

El principal socio comercial de esta partida en 2016 es Italia, seguido muy de cerca por China, cu-yas importaciones han descendido al tiempo que aumentaban las de Vietnam. La evolución de las importaciones europeas (Italia y España) es más estable durante el periodo analizado, mientras

EL MERCADO DE CALZADO EN JAPÓN

16

Oficina Económica y Comercial de la Embajada de España

en Tokio

que las asiáticas fluctúan en mayor medida. España queda algo por detrás —puesto 8 del ran-king— con apenas un 2,8% del total en ese mismo año.

Al tratarse este de un subsector en el que se compite por calidad, las empresas españolas po-drían aprovechar la ventaja competitiva y vender su calzado con calidad similar al italiano, pero a menor precio.

Partida 6404: Calzado con suela de caucho, plástico, cuero natural o regenerado y parte superior de materia textil

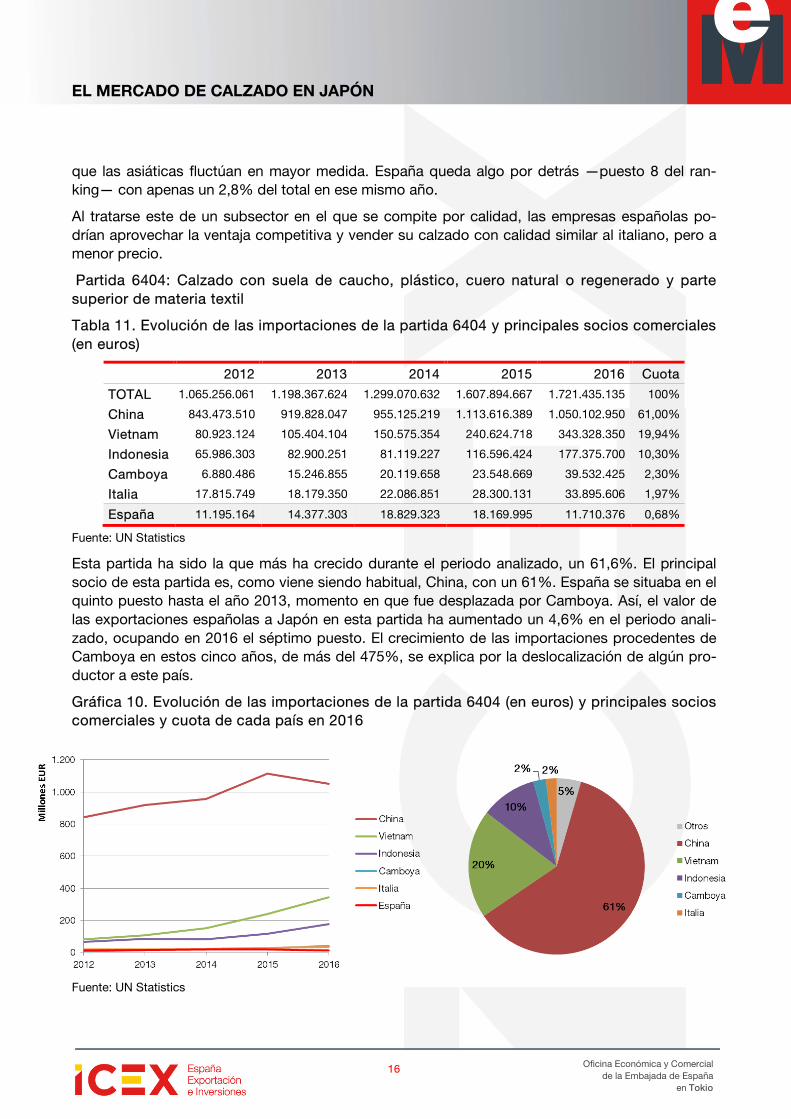

Tabla 11. Evolución de las importaciones de la partida 6404 y principales socios comerciales (en euros)

2012 2013 2014 2015 2016 Cuota

TOTAL 1.065.256.061 1.198.367.624 1.299.070.632 1.607.894.667 1.721.435.135 100%

China 843.473.510 919.828.047 955.125.219 1.113.616.389 1.050.102.950 61,00%

Vietnam 80.923.124 105.404.104 150.575.354 240.624.718 343.328.350 19,94%

Indonesia 65.986.303 82.900.251 81.119.227 116.596.424 177.375.700 10,30%

Camboya 6.880.486 15.246.855 20.119.658 23.548.669 39.532.425 2,30%

Italia 17.815.749 18.179.350 22.086.851 28.300.131 33.895.606 1,97%

España 11.195.164 14.377.303 18.829.323 18.169.995 11.710.376 0,68%

Fuente: UN Statistics

Esta partida ha sido la que más ha crecido durante el periodo analizado, un 61,6%. El principal socio de esta partida es, como viene siendo habitual, China, con un 61%. España se situaba en el quinto puesto hasta el año 2013, momento en que fue desplazada por Camboya. Así, el valor de las exportaciones españolas a Japón en esta partida ha aumentado un 4,6% en el periodo anali-zado, ocupando en 2016 el séptimo puesto. El crecimiento de las importaciones procedentes de Camboya en estos cinco años, de más del 475%, se explica por la deslocalización de algún pro-ductor a este país.

Gráfica 10. Evolución de las importaciones de la partida 6404 (en euros) y principales socios comerciales y cuota de cada país en 2016

Fuente: UN Statistics

EL MERCADO DE CALZADO EN JAPÓN

17

Oficina Económica y Comercial de la Embajada de España

en Tokio

A pesar de que esta partida no se situaría en un entorno de exclusividad, como en el caso del cal-zado de cuero, la constancia de los datos de exportaciones españolas al país nipón, hacen del mismo un buen sector donde competir. Un ejemplo de este tipo de calzado sería el de las alpar-gatas —conocidas en Japón como espadrilles—, que han ganado popularidad en los últimos años.

Partida 6405: Los demás calzados

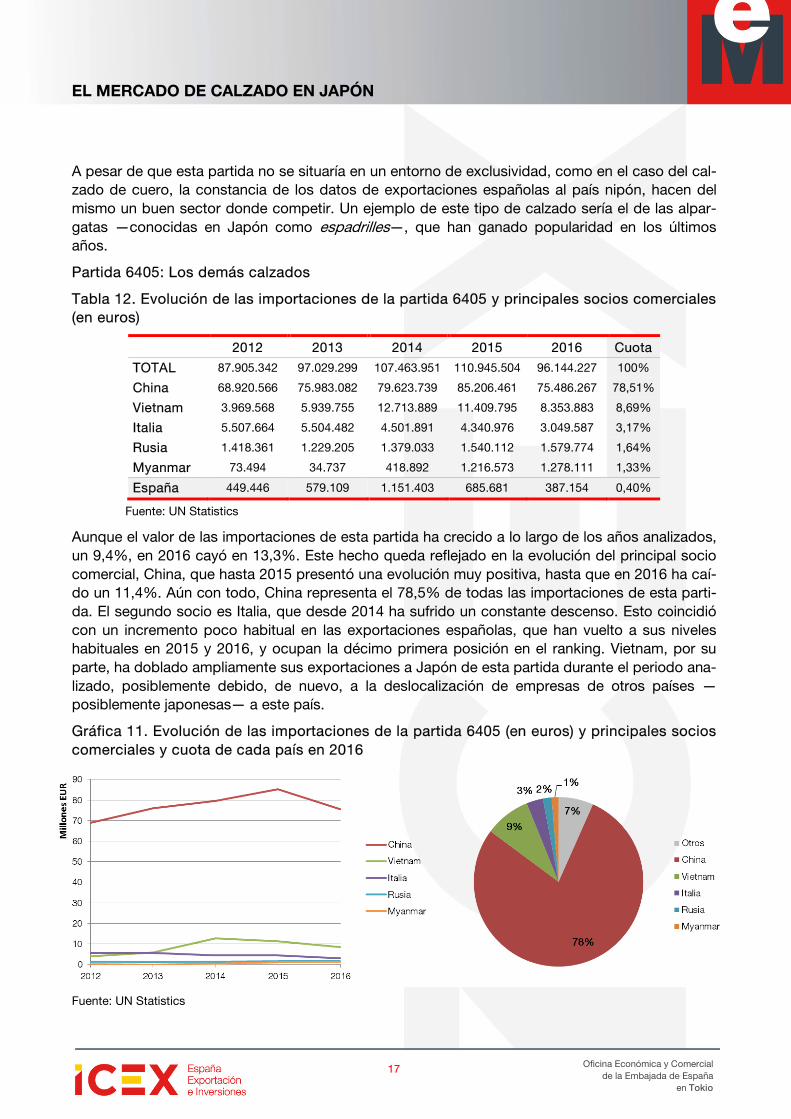

Tabla 12. Evolución de las importaciones de la partida 6405 y principales socios comerciales (en euros)

2012 2013 2014 2015 2016 Cuota

TOTAL 87.905.342 97.029.299 107.463.951 110.945.504 96.144.227 100%

China 68.920.566 75.983.082 79.623.739 85.206.461 75.486.267 78,51%

Vietnam 3.969.568 5.939.755 12.713.889 11.409.795 8.353.883 8,69%

Italia 5.507.664 5.504.482 4.501.891 4.340.976 3.049.587 3,17%

Rusia 1.418.361 1.229.205 1.379.033 1.540.112 1.579.774 1,64%

Myanmar 73.494 34.737 418.892 1.216.573 1.278.111 1,33%

España 449.446 579.109 1.151.403 685.681 387.154 0,40%

Fuente: UN Statistics

Aunque el valor de las importaciones de esta partida ha crecido a lo largo de los años analizados, un 9,4%, en 2016 cayó en 13,3%. Este hecho queda reflejado en la evolución del principal socio comercial, China, que hasta 2015 presentó una evolución muy positiva, hasta que en 2016 ha caí-do un 11,4%. Aún con todo, China representa el 78,5% de todas las importaciones de esta parti-da. El segundo socio es Italia, que desde 2014 ha sufrido un constante descenso. Esto coincidió con un incremento poco habitual en las exportaciones españolas, que han vuelto a sus niveles habituales en 2015 y 2016, y ocupan la décimo primera posición en el ranking. Vietnam, por su parte, ha doblado ampliamente sus exportaciones a Japón de esta partida durante el periodo ana-lizado, posiblemente debido, de nuevo, a la deslocalización de empresas de otros países —posiblemente japonesas— a este país.

Gráfica 11. Evolución de las importaciones de la partida 6405 (en euros) y principales socios comerciales y cuota de cada país en 2016

Fuente: UN Statistics

EL MERCADO DE CALZADO EN JAPÓN

18

Oficina Económica y Comercial de la Embajada de España

en Tokio

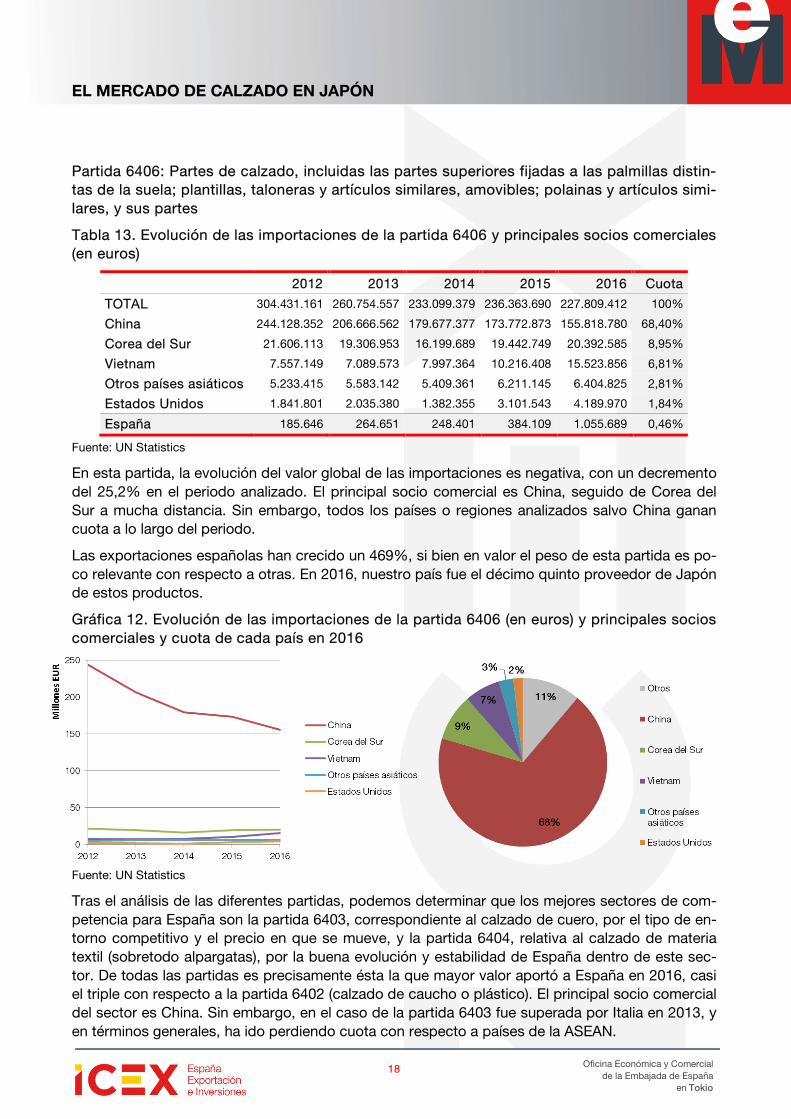

Partida 6406: Partes de calzado, incluidas las partes superiores fijadas a las palmillas distin-tas de la suela; plantillas, taloneras y artículos similares, amovibles; polainas y artículos simi-lares, y sus partes

Tabla 13. Evolución de las importaciones de la partida 6406 y principales socios comerciales (en euros)

2012 2013 2014 2015 2016 Cuota

TOTAL 304.431.161 260.754.557 233.099.379 236.363.690 227.809.412 100%

China 244.128.352 206.666.562 179.677.377 173.772.873 155.818.780 68,40%

Corea del Sur 21.606.113 19.306.953 16.199.689 19.442.749 20.392.585 8,95%

Vietnam 7.557.149 7.089.573 7.997.364 10.216.408 15.523.856 6,81%

Otros países asiáticos 5.233.415 5.583.142 5.409.361 6.211.145 6.404.825 2,81%

Estados Unidos 1.841.801 2.035.380 1.382.355 3.101.543 4.189.970 1,84%

España 185.646 264.651 248.401 384.109 1.055.689 0,46%

Fuente: UN Statistics

En esta partida, la evolución del valor global de las importaciones es negativa, con un decremento del 25,2% en el periodo analizado. El principal socio comercial es China, seguido de Corea del Sur a mucha distancia. Sin embargo, todos los países o regiones analizados salvo China ganan cuota a lo largo del periodo.

Las exportaciones españolas han crecido un 469%, si bien en valor el peso de esta partida es po-co relevante con respecto a otras. En 2016, nuestro país fue el décimo quinto proveedor de Japón de estos productos.

Gráfica 12. Evolución de las importaciones de la partida 6406 (en euros) y principales socios comerciales y cuota de cada país en 2016

Fuente: UN Statistics

Tras el análisis de las diferentes partidas, podemos determinar que los mejores sectores de com-petencia para España son la partida 6403, correspondiente al calzado de cuero, por el tipo de en-torno competitivo y el precio en que se mueve, y la partida 6404, relativa al calzado de materia textil (sobretodo alpargatas), por la buena evolución y estabilidad de España dentro de este sec-tor. De todas las partidas es precisamente ésta la que mayor valor aportó a España en 2016, casi el triple con respecto a la partida 6402 (calzado de caucho o plástico). El principal socio comercial del sector es China. Sin embargo, en el caso de la partida 6403 fue superada por Italia en 2013, y en términos generales, ha ido perdiendo cuota con respecto a países de la ASEAN.

EL MERCADO DE CALZADO EN JAPÓN

19

Oficina Económica y Comercial de la Embajada de España

en Tokio

4. DEMANDA

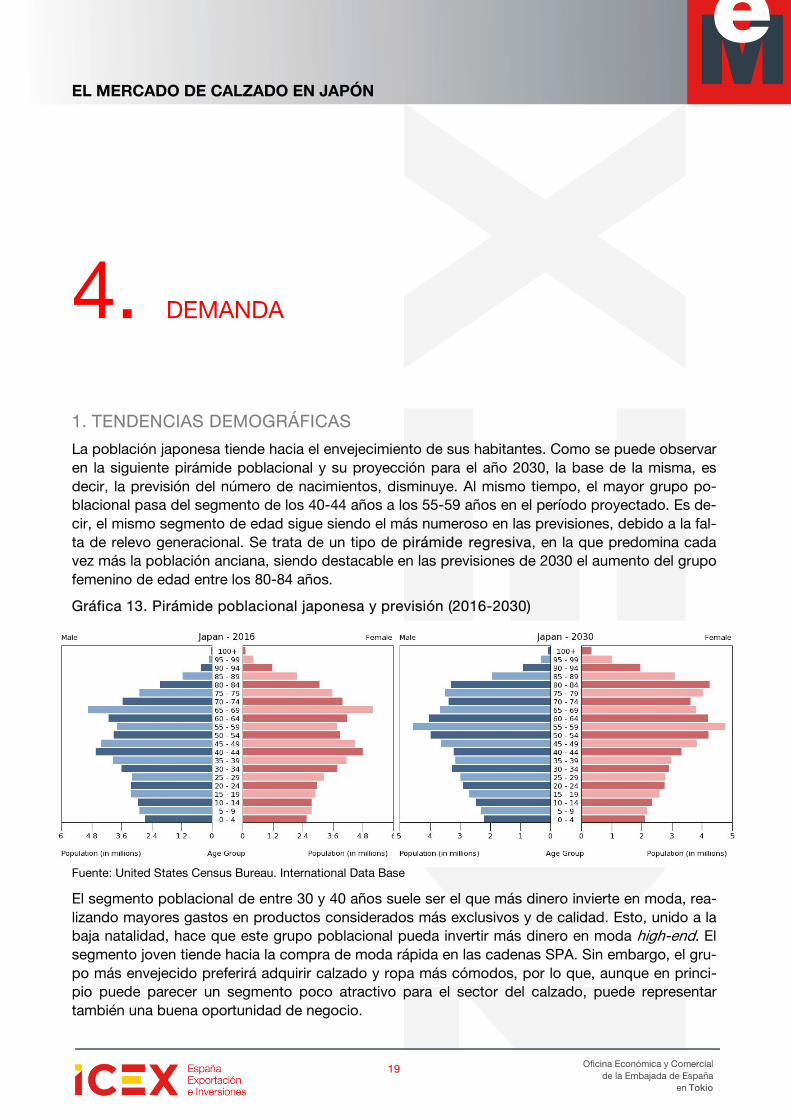

1. TENDENCIAS DEMOGRÁFICAS

La población japonesa tiende hacia el envejecimiento de sus habitantes. Como se puede observar en la siguiente pirámide poblacional y su proyección para el año 2030, la base de la misma, es decir, la previsión del número de nacimientos, disminuye. Al mismo tiempo, el mayor grupo po-blacional pasa del segmento de los 40-44 años a los 55-59 años en el período proyectado. Es de-cir, el mismo segmento de edad sigue siendo el más numeroso en las previsiones, debido a la fal-ta de relevo generacional. Se trata de un tipo de pirámide regresiva, en la que predomina cada vez más la población anciana, siendo destacable en las previsiones de 2030 el aumento del grupo femenino de edad entre los 80-84 años.

Gráfica 13. Pirámide poblacional japonesa y previsión (2016-2030)

Fuente: United States Census Bureau. International Data Base

El segmento poblacional de entre 30 y 40 años suele ser el que más dinero invierte en moda, rea-lizando mayores gastos en productos considerados más exclusivos y de calidad. Esto, unido a la baja natalidad, hace que este grupo poblacional pueda invertir más dinero en moda high-end. El segmento joven tiende hacia la compra de moda rápida en las cadenas SPA. Sin embargo, el gru-po más envejecido preferirá adquirir calzado y ropa más cómodos, por lo que, aunque en princi-pio puede parecer un segmento poco atractivo para el sector del calzado, puede representar también una buena oportunidad de negocio.

EL MERCADO DE CALZADO EN JAPÓN

20

Oficina Económica y Comercial de la Embajada de España

en Tokio

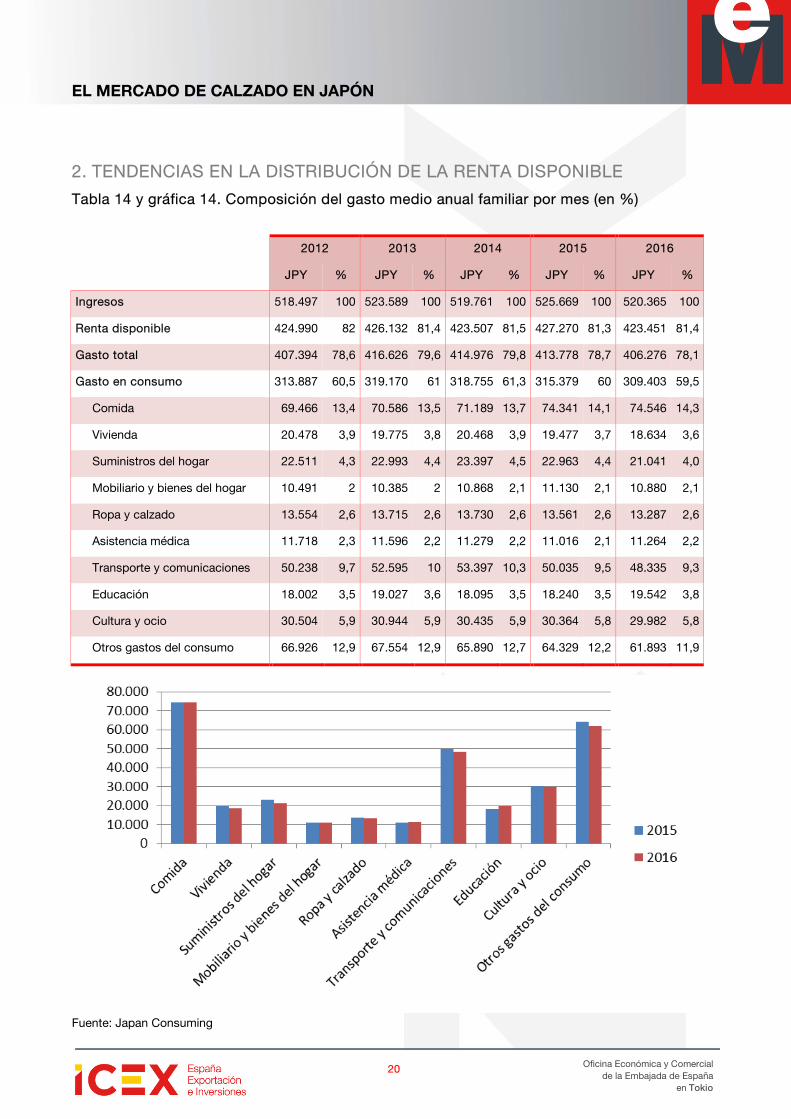

2. TENDENCIAS EN LA DISTRIBUCIÓN DE LA RENTA DISPONIBLE

Tabla 14 y gráfica 14. Composición del gasto medio anual familiar por mes (en %)

2012 2013 2014 2015 2016

JPY % JPY % JPY % JPY % JPY %

Ingresos 518.497 100 523.589 100 519.761 100 525.669 100 520.365 100

Renta disponible 424.990 82 426.132 81,4 423.507 81,5 427.270 81,3 423.451 81,4

Gasto total 407.394 78,6 416.626 79,6 414.976 79,8 413.778 78,7 406.276 78,1

Gasto en consumo 313.887 60,5 319.170 61 318.755 61,3 315.379 60 309.403 59,5

Comida 69.466 13,4 70.586 13,5 71.189 13,7 74.341 14,1 74.546 14,3

Vivienda 20.478 3,9 19.775 3,8 20.468 3,9 19.477 3,7 18.634 3,6

Suministros del hogar 22.511 4,3 22.993 4,4 23.397 4,5 22.963 4,4 21.041 4,0

Mobiliario y bienes del hogar 10.491 2 10.385 2 10.868 2,1 11.130 2,1 10.880 2,1

Ropa y calzado 13.554 2,6 13.715 2,6 13.730 2,6 13.561 2,6 13.287 2,6

Asistencia médica 11.718 2,3 11.596 2,2 11.279 2,2 11.016 2,1 11.264 2,2

Transporte y comunicaciones 50.238 9,7 52.595 10 53.397 10,3 50.035 9,5 48.335 9,3

Educación 18.002 3,5 19.027 3,6 18.095 3,5 18.240 3,5 19.542 3,8

Cultura y ocio 30.504 5,9 30.944 5,9 30.435 5,9 30.364 5,8 29.982 5,8

Otros gastos del consumo 66.926 12,9 67.554 12,9 65.890 12,7 64.329 12,2 61.893 11,9

Fuente: Japan Consuming

EL MERCADO DE CALZADO EN JAPÓN

21

Oficina Económica y Comercial de la Embajada de España

en Tokio

Mientras que los ingresos anuales de las familias han bajado un 1,01% en 2016 con respecto al año anterior, el gasto en consumo total ha descendido un 1,89%. La cuantía destinada a ropa y calzado ha bajado un 2,02%, lo que profundiza la tendencia a la baja del año anterior, con un descenso del 1,23%. En general, los japoneses han recortado gastos en todos los segmentos de consumo salvo en educación, alimentos y asistencia médica. Con un ligero descenso en los in-gresos, y considerando los segmentos de consumo que no se han visto afectados por la bajada general del consumo, se puede inferir que el consumidor japonés mantiene un nivel de baja con-fianza en la situación económica.

Gráfica 15. Evolución de las ventas de calzado anual (en millones de yenes, precio retail)

Fuente: Euromonitor

Dentro de la categoría de ropa y calzado, tal y como se observa en la gráfica anterior, el mayor gasto en moda lo representa la ropa, que queda muy por encima del gasto en calzado.

Si analizamos el gasto medio anual en calzado de los hogares nipones, teniendo en cuenta su ni-vel de ingresos, tenemos que las rentas más altas gastan casi el doble en calzado que la media de los hogares. Aunque el mayor gasto siempre corresponde al calzado para mujer, son las catego-rías de calzado para niño y calzado para hombre las que más ven incrementado el gasto a medida que los hogares tienen más poder adquisitivo, llegando a gastar hasta 10 veces más en estas dos categorías que los hogares con menos ingresos. Por otro lado, el gasto en sandalias y otros tipos de calzado no aumenta tanto cuando los hogares tienen mayores ingresos.

Tabla 15.Gasto medio anual en calzado de los hogares según ingresos anuales (2016)

Media de todos

los hogares Hasta

2.420.000 JPY 2.420.000 --

3.530.000 JPY 3.530.000 --

4.990.000 JPY 4.990.000 --

7.290.000 JPY A partir de

7.290.000 JPY

Valor (JPY) Valor (JPY) Valor (JPY) Valor (JPY) Valor (JPY) Valor (JPY)

CALZADO 16.134 6.335 10.420 14.967 19.402 29.546 Calzado de lona 3.568 1.035 2.059 3.377 4.722 6.648

Sandalias 424 263 362 485 482 527

Calzado para hombre 3.323 666 1.828 3.029 3.874 7.217

Calzado para mujer 6.408 3.318 4.608 5.854 7.062 11.197

Calzado para niño 728 120 293 605 1.353 1.268

Otros tipos de calzado 1.684 932 1.270 1.617 1.910 2.689

Fuente: Family Income and Expenditure Survey, Ministry of Internal Affairs and Communication.

EL MERCADO DE CALZADO EN JAPÓN

22

Oficina Económica y Comercial de la Embajada de España

en Tokio

3. ANÁLISIS DEL COMPORTAMIENTO DEL CONSUMIDOR

Opción por un calzado más cómodo y deportivo

El calzado es, dentro del sector moda, el gasto de menor prioridad para el consumidor. En el caso del japonés, se prefiere hacer una mayor inversión en un par de zapatos considerados de alta ca-lidad a adquirir más cantidad.

Además, a raíz del Gran Terremoto de 2011, se generó la tendencia de optar por un zapato más cómodo, ya que tras el desastre, los sistemas de transporte sufrieron diversos cortes y los japo-neses tuvieron que recorrer largas distancias a pie para volver a casa.

Según Euromonitor, los seis mayores players dentro del sector del calzado en 2016 pertenecen todos al segmento de calzado deportivo. El conjunto de Nike, Adidas, Asics, Mizuno, New Balan-ce y Puma representaron el 34% del mercado en valor. Estas empresas experimentaron un fuerte incremento durante este año, de la mano de una creciente popularidad y participación en depor-tes y ejercicio. En concreto, Nike, Adidas, Asics y New Balance han logrado un crecimiento de ventas de dos dígitos. En general, estas seis principales empresas ganaron una cuota de cuatro puntos porcentuales combinados en 2016. La tendencia de calzado deportivo se mantendrá por lo menos hasta las Olimpiadas de Tokio en 2020.

La tendencia del zapato cómodo también ha cobrado importancia en el ambiente laboral, donde se está progresivamente pasando de un calzado más formal y caro, a unos zapatos de menor precio, cómodos y de estilo smart casual.

Crecimiento de la venta online Las tiendas online constituyen un canal cada vez más relevante en el país. En concreto, la compra a través de dispositivo móvil muestra un crecimiento que sobrepasa al de otros segmentos. Las marcas presentes en Japón tratan de adaptarse a esta nueva tendencia combinando la venta en los espacios de venta física y online: los primeros permiten probar y tocar el producto, los segun-dos, la adquisición del mismo desde la comodidad del sofá de casa. Además, la plataforma online permite obtener información sobre la compañía, nuevas colecciones, así como opiniones en redes sociales y comparación de precios en páginas web especializadas. Estacionalidad y adaptación del calzado

La marcada estacionalidad del país, junto con la constante humedad durante los meses de prima-vera-verano (en especial durante la época de lluvias, del 8 de junio al 20 de julio en Tokio) marca el diseño del calzado nipón. Así, existe un gran mercado para el subsector de botas de agua en

sus diferentes versiones. Los zapatos que permiten al pie transpirar son tam-bién muy demandados. Las campañas denominadas Cool Biz llevadas a cabo por el gobierno japonés con el objetivo de reducir el consumo energético, han tenido como resultado el diseño de za-patos adaptados a los salarymen (tra-bajadores de corporaciones japonesas).

Fuente: www.hydrotech.jp

EL MERCADO DE CALZADO EN JAPÓN

23

Oficina Económica y Comercial de la Embajada de España

en Tokio

Fuente: Yahoo Store

Un ejemplo de ello son los Cool Breeze Shoes de la compañía Hydrotech, perteneciente al grupo Chiyoda, un calzado que incorpora una tecnología de filtros incorporados a la suela, que facilitan la entrada de aire en el zapato y mantienen los pies secos. En Japón, la Investigación y Desarrollo en los materiales y diseño de prendas y calzado suponen la verdadera diferenciación como marca en un mercado saturado de competidores. Una de las tendencias más deman-dadas es la creación de calzado cómodo, con funcionalidades añadidas, como es el caso de los zapatos que permiten ventilar el pie o aquellos que se diseñan de forma ergonómica con interior acolchado, que permiten ir a la oficina cómodamente. La funcionalidad y comodidad son la nueva mo-da dentro del calzado. Yasukawa y lujo asequible

Tras una larga época de austeridad económica por parte del consumidor —crisis asiática de 1997, crisis financiera de 2008 y desastre natural de Fukushima de 2011—, parece que ésta llega, por fin, a término. Sin embargo, en el ciudadano nipón ha quedado la idea del “lujo asequible”, lo que a su vez ha dado lugar a la polarización en el consumo de moda. Por un lado, un grupo de edad joven, denominado Yasukawa, que demanda productos de calidad media-baja a precio razonable. Este segmento poblacional va directamente unido a las cadenas de fast fashion o SPA (Specialty Store/ Retailer of Private Label Apparel). Dentro de este tipo de consumo, la fusión de empresas de diseño con marcas asequibles (por ejemplo en el caso de las colaboraciones de H&M con artistas o diseñadores exclusivos) están teniendo mucho éxito, al poner a disposición del público medio colecciones de ropa a las que de otro modo no tendrían acceso. Otro aspecto a tener en cuenta es el abaratamiento de los materiales utilizados así como la sustitución de materiales como el cuero por otros sintéticos, que han provocado la caída del precio unitario debido a su menor coste en comparación con las pieles y los tejidos naturales. Por otro lado, existe un nicho de más edad que prefiere invertir en productos de mayor calidad y sofisticación, que normalmente adquiere en grandes al-macenes. A pesar de esta polarización, lo cierto es que Japón es uno de los países donde más se invierte per cápita en la adquisición de bienes de lujo. La moda importada, al tratarse de productos más exclusivos, se dirige nor-malmente a mujeres de entre 30-50 años. También hay que tener en cuenta a las mujeres jóvenes trabajadoras, que cada vez tardan más en casarse, por lo que disponen de dinero para uso propio durante más tiempo. Hecho en Japón

Existe también una reciente atracción por la artesanía y la confección de las prendas y el calzado a mano, unidas a un creciente nacionalismo en la producción, lo que ha hecho que marcas japo-nesas de calzado como Onitsuka, lanzaran al mercado colecciones como “Nippon Made” en 2011, usando métodos tradicionales de fabricación para realizar una línea especial de zapatillas de deporte. Calidad y compra con conocimiento

Fuente: Onitsuka

EL MERCADO DE CALZADO EN JAPÓN

24

Oficina Económica y Comercial de la Embajada de España

en Tokio

El comprador japonés espera calidad en el producto, por lo que si este no responde a sus espectativas, cambiará de marca rápidamente. Los productores deben revisar cuidadosamente las mercancías, sus acabados y, muy importante, el envase, antes de enviar su producto a Japón. Asimismo, el importador rechazará cualquier mercancía que considere que no cumple lo estipulado, debido a que él será el responsable último de los desperfectos del producto, una vez entre este en el país. La consumidora femenina suele llevar en mente el producto que desea comprar, para ello habrá realizado una investigación previa en revistas de moda, redes sociales, páginas web, etc. donde comparará precios o buscará opiniones. Con el crecimiento del e-commerce y del m-commerce, sobre todo, el segmento más joven, que cada vez incluye a más hombres, hacen del proceso de compra de moda en Japón algo más premeditado y menos improvisado. Lo que los compradores japoneses más valoran de un producto es su diseño y calidad de materiales de composición, por los que estarán dispuestos a pagar un precio más elevado. La originalidad y cuidado en el acabado o la creatividad de los prints y diseños, pueden determinar que un consumidor invierta una importante suma de dinero en un par de zapatos, por ejemplo.

Tendencias de moda

La moda japonesa actual responde a una necesidad de expresión de la identidad personal, frente al pasado tradicionalismo de su sociedad. Con su carácter transgresor y vanguardista ha conseguido además, ganarse un lugar en la escena internacional, donde marcas y diseñadores como Issey Miyake, Onitsuka o Uniqlo son cada vez más conocidos y apreciados. Además, se trata de una moda fuertemente influida por las tendencias occidentales, en especial de EE. UU. y, más recientemente, Francia e Italia. Éstas se mezclan con las creaciones nacionales dando como resultado una visión propia de la moda europea y occidental, adaptada a los gustos nipones.

En cuanto a calzado, ha destacado el zapato con plataformas en todas sus versiones, y ha cobrado fuerza la sandalia informal de goma del estilo popularizado por la marca Crocs, además de un importante boom de zapatillas deportivas y slip-ons, como se verá más adelante (página 44).

Por otra parte, el comprador masculino japonés de entre 30-40 años es cada vez más vanguardista y sofisticado. Éste suele buscar diferenciarse por status y exclusividad. Normalmente suele adquirir marcas europeas en retailers como Contemporary Fix, Corso Como, Comme des Garçons, Beams, United Arrows o Isetan Shinjuku.

Las revistas japonesas de moda, un escaparate único para la moda europea

Las consumidoras femeninas suelen estar atentas a las últimas tendencias procedentes de Euro-pa y EE.UU. Las revistas de moda japonesas, junto con las versiones on-line, normalmente dispo-nen de una sección entera dedicada a la moda europea, donde se incluyen las últimas pasarelas internacionales así como outfits trendy fotografiados por las calles de las ciudades consideradas capitales de la moda como París, Londres o Milán. Lograr que aparezca una marca de ropa o cal-zado en alguna de estas revistas puede servir para abrir las puertas del mercado nipón de la mo-da, así como a otros países asiáticos debido a la influencia que Japón tiene en otros mercados vecinos.

EL MERCADO DE CALZADO EN JAPÓN

25

Oficina Económica y Comercial de la Embajada de España

en Tokio

Segmentación del mercado femenino por edades3

Por edades Además de por grupos de edades, el mercado de moda japonesa debe enfocarse en atender al-guno de los diferentes segmentos que responden a las distintas culturas existentes. Esta clasifi-cación se refiere más al público femenino que al masculino, ya que dentro de este último, esta segmentación no es tan diferenciada, puesto que el código de vestimenta de las empresas es muy limitado (salarymen).

- Recién licenciadas que comienzan a trabajar (22-26 años): en este grupo de transición se incluye a aquellas mujeres que siguen con atención la actualidad en moda y que ade-más disponen de una elevada renta para gastar.

- Mujeres jóvenes trabajadoras con carrera (25-30 años aprox.): los gustos tienden a adaptarse al estilo de vida y al trabajo, siguen interesadas en la moda y tienden a incorpo-rar prenda y calzado importado, sobre todo de países europeos.

- Transición entre el trabajo y el matrimonio (29 aprox.-35 años aprox.): mujeres que ya se han casado o están en proceso de hacerlo, pero que siguen trabajando.

- Después de casarse, la segmentación se produce entre aquellas mujeres que continúan en el puesto de trabajo o aquellas otras que lo dejan para ser amas de casa. Por otra parte, en Japón cada vez se tienen menos hijos, ya que las mujeres prefieren continuar su vida laboral. Esto favorece la mayor inversión en productos exclusivos, lo que supone para el sector moda un público objetivo muy atractivo.

- Por último, existe otro segmento poblacional compuesto por aquellas mujeres nacidas en-tre 1959-1964, que ahora se disponen a jubilarse. Son la generación conocida como Ha-nako, que experimentó la burbuja económica de los 80, o Dankai, nacidas del baby boom entre 1947-1949, tras la Segunda Guerra Mundial. Las primeras fueron las que promovie-ron la introducción de marcas de lujo europeas en Japón durante los años de prosperidad económica. Se trata de un segmento que, en ambos casos, ha podido ahorrar durante to-dos estos años, y, tras la jubilación, está dispuesto a gastar, lo que unido a una atracción por el producto importado, hacen de este un grupo muy interesante para el mercado de la moda europea.

Un nuevo público objetivo: mujeres y hombres jóvenes con carrera

Como se ha visto en el apartado de segmentación por edades, el grupo de edad que suele invertir más en moda es el de las mujeres jóvenes con carrera y trabajo. En Japón, al igual que en otros países desarrollados, cada vez se atrasa más el momento de casarse y tener hijos. Este hecho ofrece un grupo poblacional con ingresos medios o medio-altos que no debe gastarlos en el cui-dado de sus hijos, por lo que suele invertir una mayor cantidad de dinero en el cuidado personal y la vestimenta.

Por otra parte, los hombres también cuidan cada vez más su aspecto. Normalmente el público objetivo del sector moda suele ser un varón joven metrosexual (de entre 30-40 años) que viste con

3 Clasificación obtenida del Estudio de Mercado de moda de Japón 2012, elaborado por el Programa EUGateway (www.eu-gateway.eu)

EL MERCADO DE CALZADO EN JAPÓN

26

Oficina Económica y Comercial de la Embajada de España

en Tokio

las últimas tendencias europeas. Le gusta experimentar con estilos diversos y dedica un gran porcentaje de su sueldo a la adquisición de moda.

Ambos segmentos objetivo suelen adquirir las prendas de ropa y calzado en centros comerciales exclusivos o tiendas especializadas en moda como Beams o United Arrows. Además, suelen combinar bienes de lujo (como por ejemplo un bolso de Loewe) con ropa de tiendas más asequi-bles (Zara, Uniqlo…). Adquisición de bienes de alta gama

En Japón, al contrario que en otros países occidentales, la adquisición de bienes más exclusivos se percibe como algo normal. Hombres y mujeres pertenecientes a la clase media ahorran dinero durante meses para invertirlo en un artículo de moda considerado icónico, independientemente de su capacidad adquisitiva. Este tipo de consumo ha resultado en el éxito de marcas de lujo como Louis Vuitton, Channel o Loewe.

Otro factor a tener en cuenta sobre el mercado japonés es el proceso de polarización que se está experimentando en los últimos años. Cada vez más, se observa que quién obtiene mayor creci-miento son por un lado las marcas de lujo, y por otro, las marcas de precios más asequibles, de-jando al sector medio en una posición de desventaja. Las diferencias salariales son cada vez ma-yores, por lo que cada vez más consumidores que antes optaban por una gama de productos medios ahora está comprando productos de precios inferiores.

En este sector también cabe destacar la importancia del consumo por parte de turistas de otros países asiáticos como China, Corea del sur o Malasia, que aprovechan sus visitas para hacer grandes desembolsos de dinero en el sector de los bienes de alta gama. Según la Japan Tourism Agency, en 2015 el turista coreano destinó, de media, 15.613 yenes a la compra de ropa occiden-tal, zapatos o accesorios como bolsos durante su estancia en Japón, lo que supone un 15% más de lo que un japonés medio destina a moda en un mes. En el caso de Malasia, cada visitante gas-tó un total de 32.873 yenes de media en estos productos, mientras que el turista chino destinó 66.276 yenes de media, siendo el que más gasta en ropa occidental durante su visita a Japón. Muchas tiendas de lujo y grandes almacenes son conscientes de este potencial y dependen de él, por lo que cuidan a este tipo de consumidor, y en ocasiones, incluso es posible escuchar anun-cios en chino a través de los altavoces de las tiendas, reflejando la importancia que se le da al consumo del turismo asiático.

EL MERCADO DE CALZADO EN JAPÓN

27

Oficina Económica y Comercial de la Embajada de España

en Tokio

5. PRECIOS

1. EVOLUCIÓN DEL TIPO DE CAMBIO

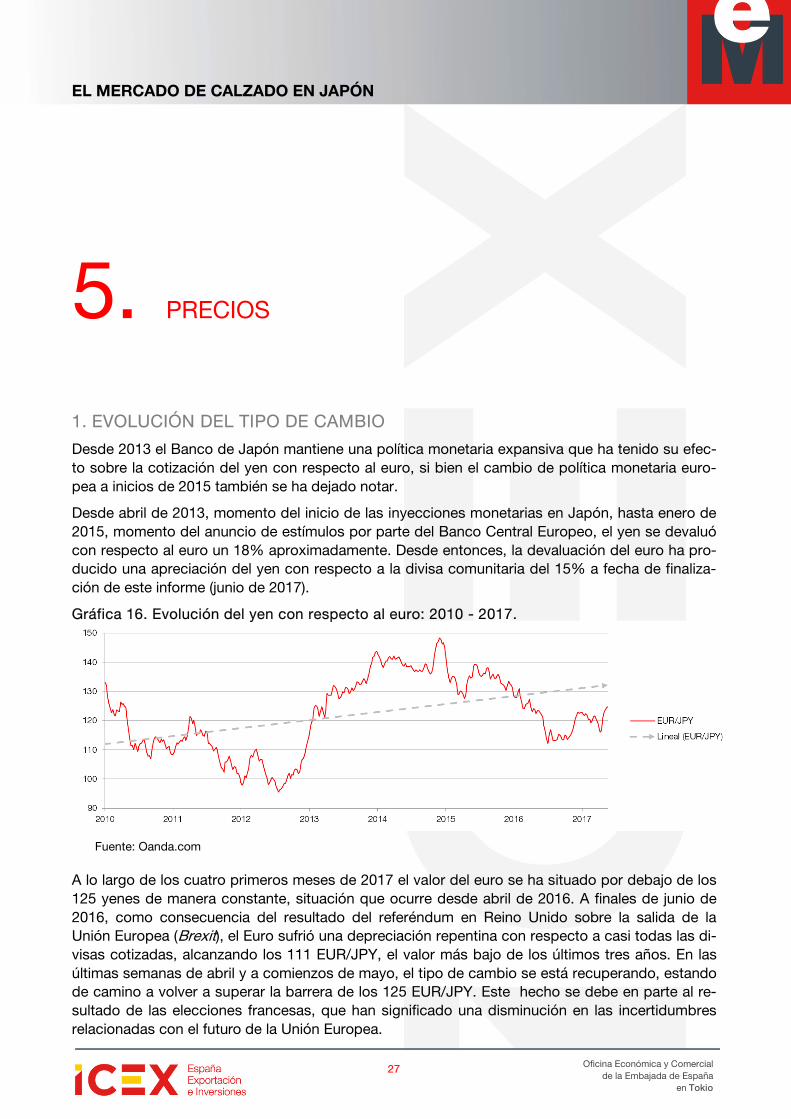

Desde 2013 el Banco de Japón mantiene una política monetaria expansiva que ha tenido su efec-to sobre la cotización del yen con respecto al euro, si bien el cambio de política monetaria euro-pea a inicios de 2015 también se ha dejado notar.

Desde abril de 2013, momento del inicio de las inyecciones monetarias en Japón, hasta enero de 2015, momento del anuncio de estímulos por parte del Banco Central Europeo, el yen se devaluó con respecto al euro un 18% aproximadamente. Desde entonces, la devaluación del euro ha pro-ducido una apreciación del yen con respecto a la divisa comunitaria del 15% a fecha de finaliza-ción de este informe (junio de 2017).

Gráfica 16. Evolución del yen con respecto al euro: 2010 - 2017.

A lo largo de los cuatro primeros meses de 2017 el valor del euro se ha situado por debajo de los 125 yenes de manera constante, situación que ocurre desde abril de 2016. A finales de junio de 2016, como consecuencia del resultado del referéndum en Reino Unido sobre la salida de la Unión Europea (Brexit), el Euro sufrió una depreciación repentina con respecto a casi todas las di-visas cotizadas, alcanzando los 111 EUR/JPY, el valor más bajo de los últimos tres años. En las últimas semanas de abril y a comienzos de mayo, el tipo de cambio se está recuperando, estando de camino a volver a superar la barrera de los 125 EUR/JPY. Este hecho se debe en parte al re-sultado de las elecciones francesas, que han significado una disminución en las incertidumbres relacionadas con el futuro de la Unión Europea.

Fuente: Oanda.com

EL MERCADO DE CALZADO EN JAPÓN

28

Oficina Económica y Comercial de la Embajada de España

en Tokio

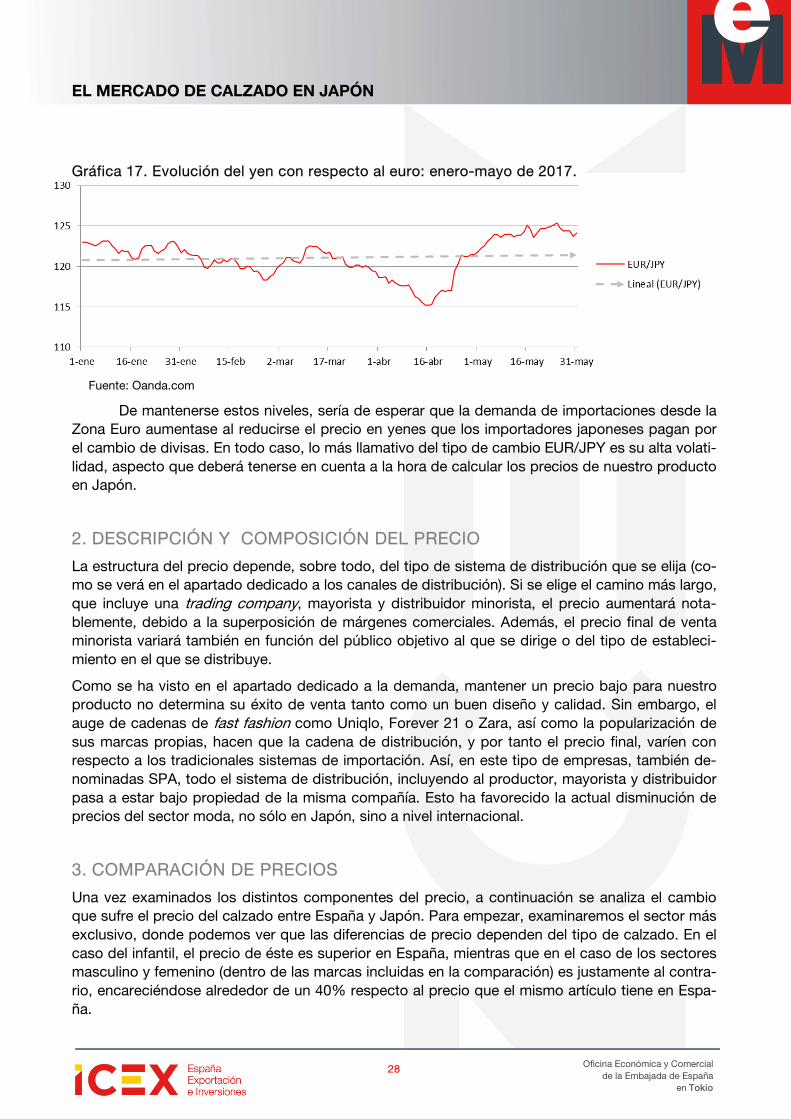

Gráfica 17. Evolución del yen con respecto al euro: enero-mayo de 2017.

De mantenerse estos niveles, sería de esperar que la demanda de importaciones desde la Zona Euro aumentase al reducirse el precio en yenes que los importadores japoneses pagan por el cambio de divisas. En todo caso, lo más llamativo del tipo de cambio EUR/JPY es su alta volati-lidad, aspecto que deberá tenerse en cuenta a la hora de calcular los precios de nuestro producto en Japón.

2. DESCRIPCIÓN Y COMPOSICIÓN DEL PRECIO

La estructura del precio depende, sobre todo, del tipo de sistema de distribución que se elija (co-mo se verá en el apartado dedicado a los canales de distribución). Si se elige el camino más largo, que incluye una trading company, mayorista y distribuidor minorista, el precio aumentará nota-blemente, debido a la superposición de márgenes comerciales. Además, el precio final de venta minorista variará también en función del público objetivo al que se dirige o del tipo de estableci-miento en el que se distribuye.

Como se ha visto en el apartado dedicado a la demanda, mantener un precio bajo para nuestro producto no determina su éxito de venta tanto como un buen diseño y calidad. Sin embargo, el auge de cadenas de fast fashion como Uniqlo, Forever 21 o Zara, así como la popularización de sus marcas propias, hacen que la cadena de distribución, y por tanto el precio final, varíen con respecto a los tradicionales sistemas de importación. Así, en este tipo de empresas, también de-nominadas SPA, todo el sistema de distribución, incluyendo al productor, mayorista y distribuidor pasa a estar bajo propiedad de la misma compañía. Esto ha favorecido la actual disminución de precios del sector moda, no sólo en Japón, sino a nivel internacional.

3. COMPARACIÓN DE PRECIOS

Una vez examinados los distintos componentes del precio, a continuación se analiza el cambio que sufre el precio del calzado entre España y Japón. Para empezar, examinaremos el sector más exclusivo, donde podemos ver que las diferencias de precio dependen del tipo de calzado. En el caso del infantil, el precio de éste es superior en España, mientras que en el caso de los sectores masculino y femenino (dentro de las marcas incluidas en la comparación) es justamente al contra-rio, encareciéndose alrededor de un 40% respecto al precio que el mismo artículo tiene en Espa-ña.

Fuente: Oanda.com

EL MERCADO DE CALZADO EN JAPÓN

29

Oficina Económica y Comercial de la Embajada de España

en Tokio

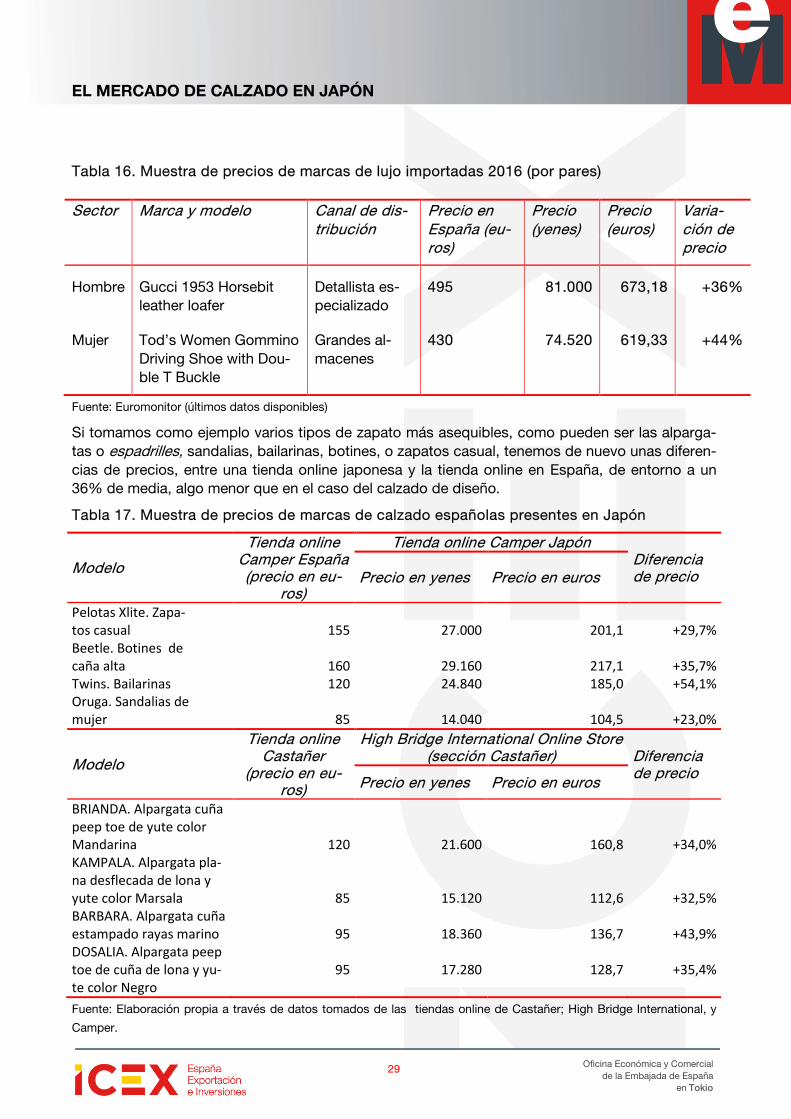

Tabla 16. Muestra de precios de marcas de lujo importadas 2016 (por pares)

Sector Marca y modelo Canal de dis-tribución

Precio en España (eu-ros)

Precio (yenes)

Precio (euros)

Varia-ción de precio

Hombre Gucci 1953 Horsebit leather loafer

Detallista es-pecializado

495 81.000 673,18 +36%

Mujer Tod’s Women Gommino Driving Shoe with Dou-ble T Buckle

Grandes al-macenes

430 74.520 619,33 +44%

Fuente: Euromonitor (últimos datos disponibles)

Si tomamos como ejemplo varios tipos de zapato más asequibles, como pueden ser las alparga-tas o espadrilles, sandalias, bailarinas, botines, o zapatos casual, tenemos de nuevo unas diferen-cias de precios, entre una tienda online japonesa y la tienda online en España, de entorno a un 36% de media, algo menor que en el caso del calzado de diseño.

Tabla 17. Muestra de precios de marcas de calzado españolas presentes en Japón

Modelo

Tienda online Camper España (precio en eu-

ros)

Tienda online Camper Japón Diferencia de precio Precio en yenes Precio en euros

Pelotas Xlite. Zapa-tos casual 155 27.000 201,1 +29,7% Beetle. Botines de caña alta 160 29.160 217,1 +35,7% Twins. Bailarinas 120 24.840 185,0 +54,1% Oruga. Sandalias de mujer 85 14.040 104,5 +23,0%

Modelo

Tienda online Castañer

(precio en eu-ros)

High Bridge International Online Store (sección Castañer) Diferencia

de precio Precio en yenes Precio en euros

BRIANDA. Alpargata cuña peep toe de yute color Mandarina 120 21.600 160,8 +34,0% KAMPALA. Alpargata pla-na desflecada de lona y yute color Marsala 85 15.120 112,6 +32,5% BARBARA. Alpargata cuña estampado rayas marino 95 18.360 136,7 +43,9% DOSALIA. Alpargata peep toe de cuña de lona y yu-te color Negro

95 17.280 128,7 +35,4%

Fuente: Elaboración propia a través de datos tomados de las tiendas online de Castañer; High Bridge International, y

Camper.

EL MERCADO DE CALZADO EN JAPÓN

30

Oficina Económica y Comercial de la Embajada de España

en Tokio

6. PERCEPCIÓN DEL PRODUCTO ESPAÑOL

La evolución de las exportaciones de calzado de España a Japón ha sido positiva en los últimos años, con un crecimiento total del 26,7% entre 2012 y 2016 (en valor, en yenes). Con respecto al año anterior, en 2016 se continuó la tendencia a una evolución negativa del valor de ventas, un 12,4% en este caso. Pese a esto, los datos reflejan una buena aceptación del calzado español en-tre los consumidores japoneses.

De entre las marcas de calzado españolas presentes en el país destacan las siguientes:

Camper lleva en Japón desde 1995. Abrió su primera tienda en Tokio en el año 2003, en la zona de moda más transgresora, Harajuku y fuera de la capital nipona, en Osaka, en el año 2012.

La firma de calzado Pretty Ballerinas, perteneciente al grupo Mascaró, abrió su primera flagship store en el país, en la exclusiva zona de Omotesando-Aoyama en 2013, y en 2016 abrió su segunda tienda en Ginza.

Castañer, con sus alpargatas de diseño, ha sido parte del éxito en las ventas de este tipo de calzado en Japón. Actualmente el país nipón supone el segundo destino internacional por ventas, detrás de Italia y delante de Francia. Cuenta con varias tiendas en la capital, entre las que destacan la de Ginza y la del centro comercial de lujo Roppongi Midtown.

En el caso de Loewe, ésta concentra el 60% de sus ventas entre España y Japón. Presen-te en el país asiático desde 1976, tras el Gran Terremoto y Tsunami de 2011, la empresa tuvo que cerrar 15 de sus 40 tiendas en el país, debido a la retracción en el consumo del lujo. En 2012, abrió su flagship store en el lujoso barrio de Ginza, en Tokio.

Otras marcas con diseño original tales como Chie Mihara, Ras, New Rock, El Naturalis-ta, y Homers están consolidadas en el mercado japonés. De calzado masculino, están in-troducidas Barrats, Magnanni y Lottusse.

Cabe mencionar también marcas con una gran expansión como las alpargatas Calzanor, Gaimo y Riviera. Asimismo, Pikolinos ha empezado abrir corners en Kobe y Tokio desde 2015. Las marcas de zapatillas deportivas Munich, Victoria y Satorisan están presentes en el mercado.

En general, se puede decir que el principal competidor del calzado español en Japón es, por su similitud en diseño y materiales, el zapato italiano. Su imagen de marca-país es más destacada que la española, debido a un mejor posicionamiento y a una mayor inversión en promoción. Ac-

EL MERCADO DE CALZADO EN JAPÓN

31

Oficina Económica y Comercial de la Embajada de España

en Tokio

tualmente, la principal feria del sector que organiza Italia, Shoes from Italy, se enmarca en Moda Italia4, y año tras año registra un gran éxito de afluencia por parte del público japonés.

Sin embargo, gracias a la continua presencia del calzado español en Japón, con actividades se-lectas como la bianual Shoes From Spain5, organizada por la Federación de Industrias del Calza-do (FICE6) en colaboración con ICEX y la Oficina Económica y Comercial de la Embajada de Es-paña en Tokio, las marcas de calzado español han conseguido reconocimiento entre los consu-midores y profesionales del mercado nipón, quienes describen el zapato español como de buena calidad y precio razonable.

Si bien el zapato español compite en el país dirigiéndose a diversos segmentos (alto, medio y ba-jo), tras examinar los resultados de las exportaciones en los apartados anteriores, se puede con-cluir que la mejor opción para competir con otras empresas europeas en Japón es la de apostar por un zapato de diseño exclusivo a buen precio, es decir, apostar por la buena relación calidad-precio como imagen de marca país.

4 http://www.ice-tokyo.or.jp/

5 http://shoesfromspain.jp/ Puede consultar el informe de la pasada edición del evento en: http://www.icex.es/icex/es/navegacion-principal/todos-nuestros-servicios/informacion-de-mercados/paises/navegacion-principal/el-mercado/estudios-informes/DOC2016616058.html?idPais=JP

6 http://www.fice.es/

EL MERCADO DE CALZADO EN JAPÓN

32

Oficina Económica y Comercial de la Embajada de España

en Tokio

7. CANALES DE DISTRIBUCIÓN

1. CANALES DE DISTRIBUCIÓN Y TENDENCIAS DE EVOLUCIÓN

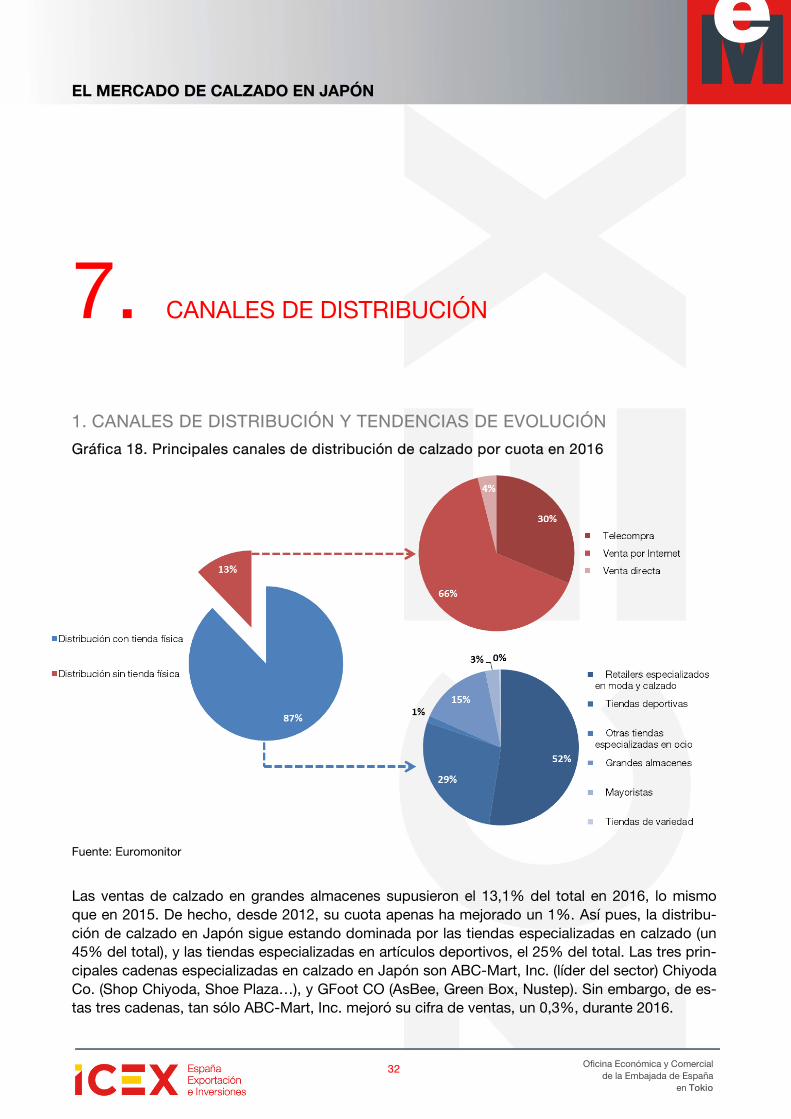

Gráfica 18. Principales canales de distribución de calzado por cuota en 2016

Fuente: Euromonitor

Las ventas de calzado en grandes almacenes supusieron el 13,1% del total en 2016, lo mismo que en 2015. De hecho, desde 2012, su cuota apenas ha mejorado un 1%. Así pues, la distribu-ción de calzado en Japón sigue estando dominada por las tiendas especializadas en calzado (un 45% del total), y las tiendas especializadas en artículos deportivos, el 25% del total. Las tres prin-cipales cadenas especializadas en calzado en Japón son ABC-Mart, Inc. (líder del sector) Chiyoda Co. (Shop Chiyoda, Shoe Plaza…), y GFoot CO (AsBee, Green Box, Nustep). Sin embargo, de es-tas tres cadenas, tan sólo ABC-Mart, Inc. mejoró su cifra de ventas, un 0,3%, durante 2016.

EL MERCADO DE CALZADO EN JAPÓN

33

Oficina Económica y Comercial de la Embajada de España

en Tokio

Según Euromonitor, el 92% de la población japonesa es usuaria de Internet, lo que unido a una cuota del 8,4% de venta de calzado a través del online hace de este país un lugar idóneo para la distribución a través de este canal. Sin embargo, la distribución sin tienda física para este sector parece haber encontrado su techo, al menos por el momento, tras estancarse su crecimiento e in-cluso experimentar decrecimiento en los últimos dos años. Dentro del canal no físico, además de la venta por Internet, la telecompra tiene una cuota importante aunque disminuyendo un 11,4% durante el periodo analizado.

Tabla 18. Evolución de la cuota en los distintos canales de distribución de calzado (en %)

2012 2013 2014 2015 2016 Distribución con tienda física 87,30 86,80 86,90 87,20 87,30 Retailers especializados en moda y calzado 45,90 45,00 45,10 45,00 45,00 Tiendas deportivas 23,80 24,50 24,70 24,90 24,90

Otras tiendas especializadas en ocio 1,30 1,30 1,20 1,20 1,20

Grandes almacenes 13,00 12,80 12,90 13,10 13,10 Mayoristas 3,00 2,90 2,80 2,70 2,70 Tiendas de variedad 0,30 0,30 0,30 0,30 0,30

Distribución sin tienda física 12,20 12,70 13,20 13,10 12,80

Telecompra 4,40 4,30 4,20 4,00 3,90 Venta por Internet 7,50 8,20 8,30 8,30 8,40 Venta directa 0,80 0,70 0,60 0,50 0,50

Fuente: Euromonitor

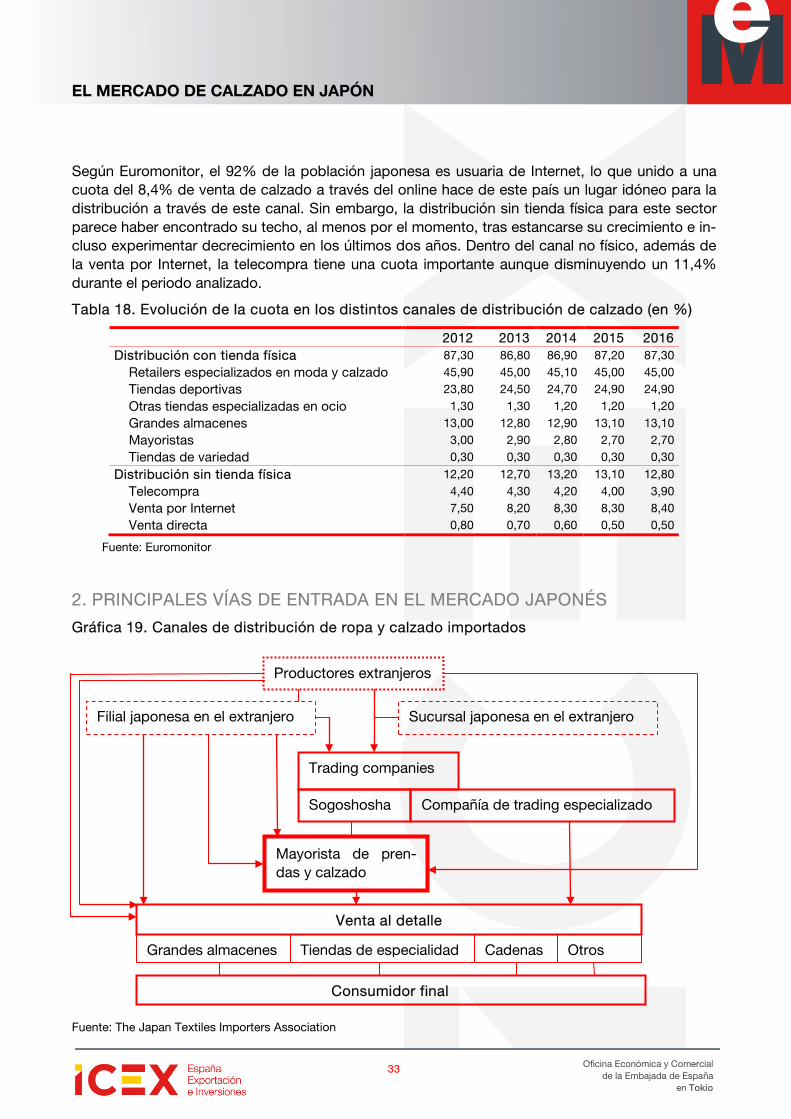

2. PRINCIPALES VÍAS DE ENTRADA EN EL MERCADO JAPONÉS

Gráfica 19. Canales de distribución de ropa y calzado importados

Fuente: The Japan Textiles Importers Association

Consumidor final

Productores extranjeros

Filial japonesa en el extranjero Sucursal japonesa en el extranjero

Trading companies

Sogoshosha Compañía de trading especializado

Mayorista de pren-das y calzado

Venta al detalle

Grandes almacenes Tiendas de especialidad Cadenas Otros

EL MERCADO DE CALZADO EN JAPÓN

34

Oficina Económica y Comercial de la Embajada de España

en Tokio

Exportación directa

Se trata de la vía de entrada más fácil para aquellas empresas que entran por primera vez al mer-cado japonés. Al tratarse de la exportación de pequeñas cantidades, se hace más fácil para la empresa española responder a la demanda de suministro, así como colocar el producto en los es-tablecimientos detallistas. Además, no supone apenas inversión inicial, limitándose esta básica-mente a las actividades de promoción. Dentro de este canal, destacan en moda sobre todo las tiendas especializadas multimarca, que suelen informarse del lanzamiento de nuevos productos fuera de Japón acudiendo a las ferias internacionales o investigando por Internet. De esta manera, pueden ofrecer a su público moda europea exclusiva de diseñadores poco conocidos.

Otra opción, más lenta y costosa, aunque todavía muy utilizada en el sector moda, es la interme-diación de trading companies y mayoristas como Itochu, Mitsui y Mitsubishi. Esta vía deja poca capacidad para controlar el producto, diseñar el plan de marketing o el posicionamiento en tienda. Sin embargo, tiene la ventaja de ofrecer una gran cadena de distribución, así como poseer una gran capacidad de gestión y promoción de productos internacionales dentro del mercado japo-nés.

La clave de este tipo de exportación está en la elección del importador adecuado, en cuanto a reputación y red de distribución. Por tanto, es recomendable realizar un estudio previo del mismo, analizando su cartera de clientes, oferta de productos, situación financiera, método de distribu-ción utilizado (puntos de venta minorista, cobertura geográfica) así como el tipo de actividades que ofrece (promoción, control de producto en punto de venta, etc.).

Es necesario un control constante del producto y de las actividades del importador. De esta for-ma, la información del mercado japonés fluirá hacia la empresa española. También es importante no descuidar la propia red de contactos en el país, participando en todas las visitas y reuniones con clientes finales, junto con el importador.

Además, hay que recordar que la mejor forma de conseguir clientes nuevos en el mercado japo-nés es mediante la asistencia a ferias. Mantener la presencia de la empresa en todas las ediciones de una misma feria especializada en el sector de interés, así como acudir de la mano del importa-dor, puede ser clave a la hora de introducir nuestro producto en el país.

Por otra parte, la opción de agente/distribuidor puede no ser adecuada en el caso de querer ex-portar grandes cantidades. Suele tratarse de empresas de reducido tamaño que no tienen la ca-pacidad necesaria para asumir dichos costes. Es decir, si lo que se pretende es introducir poca cantidad del producto, la opción de agente o distribuidor, así como el suministro directo a detallis-ta puede ser una buena opción. Sin embargo, hay que tener en cuenta que muchos importadores o mayoristas no querrán importar nuestros productos si previamente los hemos vendido a detallis-tas, ya que estos conocen el precio FOB del mismo.

EL MERCADO DE CALZADO EN JAPÓN

35

Oficina Económica y Comercial de la Embajada de España

en Tokio

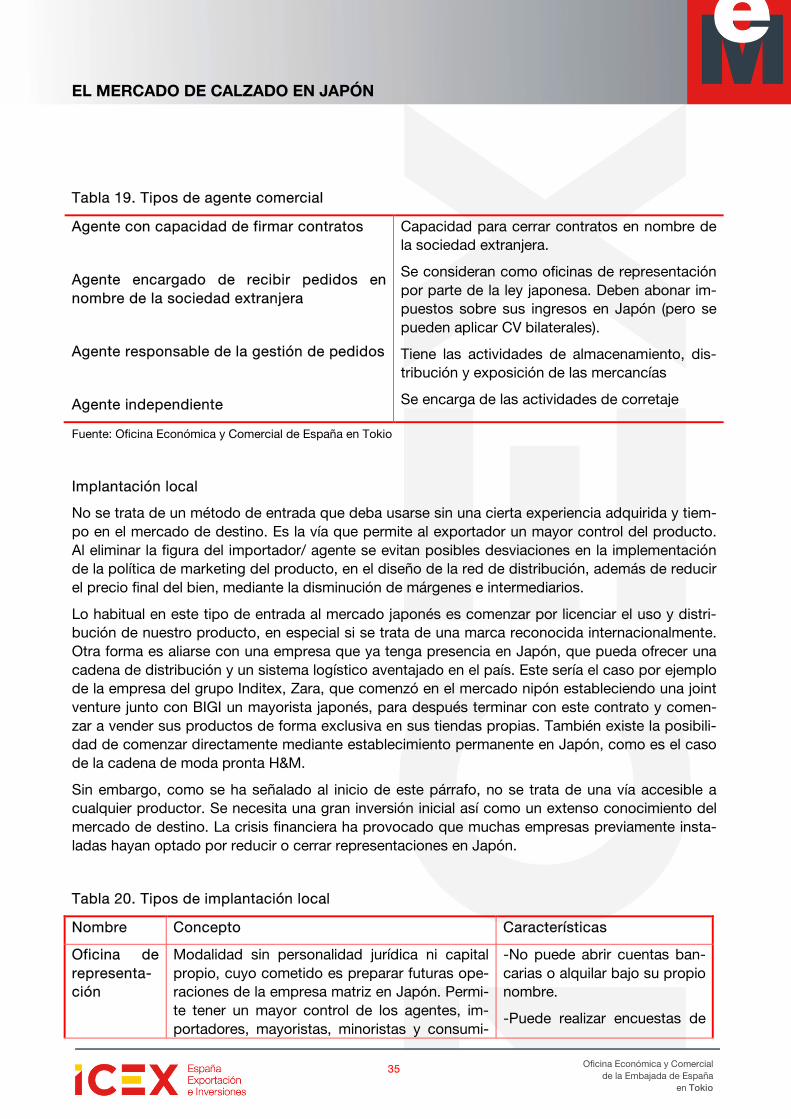

Tabla 19. Tipos de agente comercial

Agente con capacidad de firmar contratos

Agente encargado de recibir pedidos en nombre de la sociedad extranjera

Agente responsable de la gestión de pedidos

Agente independiente

Capacidad para cerrar contratos en nombre de la sociedad extranjera.

Se consideran como oficinas de representación por parte de la ley japonesa. Deben abonar im-puestos sobre sus ingresos en Japón (pero se pueden aplicar CV bilaterales).

Tiene las actividades de almacenamiento, dis-tribución y exposición de las mercancías

Se encarga de las actividades de corretaje

Fuente: Oficina Económica y Comercial de España en Tokio

Implantación local

No se trata de un método de entrada que deba usarse sin una cierta experiencia adquirida y tiem-po en el mercado de destino. Es la vía que permite al exportador un mayor control del producto. Al eliminar la figura del importador/ agente se evitan posibles desviaciones en la implementación de la política de marketing del producto, en el diseño de la red de distribución, además de reducir el precio final del bien, mediante la disminución de márgenes e intermediarios.

Lo habitual en este tipo de entrada al mercado japonés es comenzar por licenciar el uso y distri-bución de nuestro producto, en especial si se trata de una marca reconocida internacionalmente. Otra forma es aliarse con una empresa que ya tenga presencia en Japón, que pueda ofrecer una cadena de distribución y un sistema logístico aventajado en el país. Este sería el caso por ejemplo de la empresa del grupo Inditex, Zara, que comenzó en el mercado nipón estableciendo una joint venture junto con BIGI un mayorista japonés, para después terminar con este contrato y comen-zar a vender sus productos de forma exclusiva en sus tiendas propias. También existe la posibili-dad de comenzar directamente mediante establecimiento permanente en Japón, como es el caso de la cadena de moda pronta H&M.

Sin embargo, como se ha señalado al inicio de este párrafo, no se trata de una vía accesible a cualquier productor. Se necesita una gran inversión inicial así como un extenso conocimiento del mercado de destino. La crisis financiera ha provocado que muchas empresas previamente insta-ladas hayan optado por reducir o cerrar representaciones en Japón.

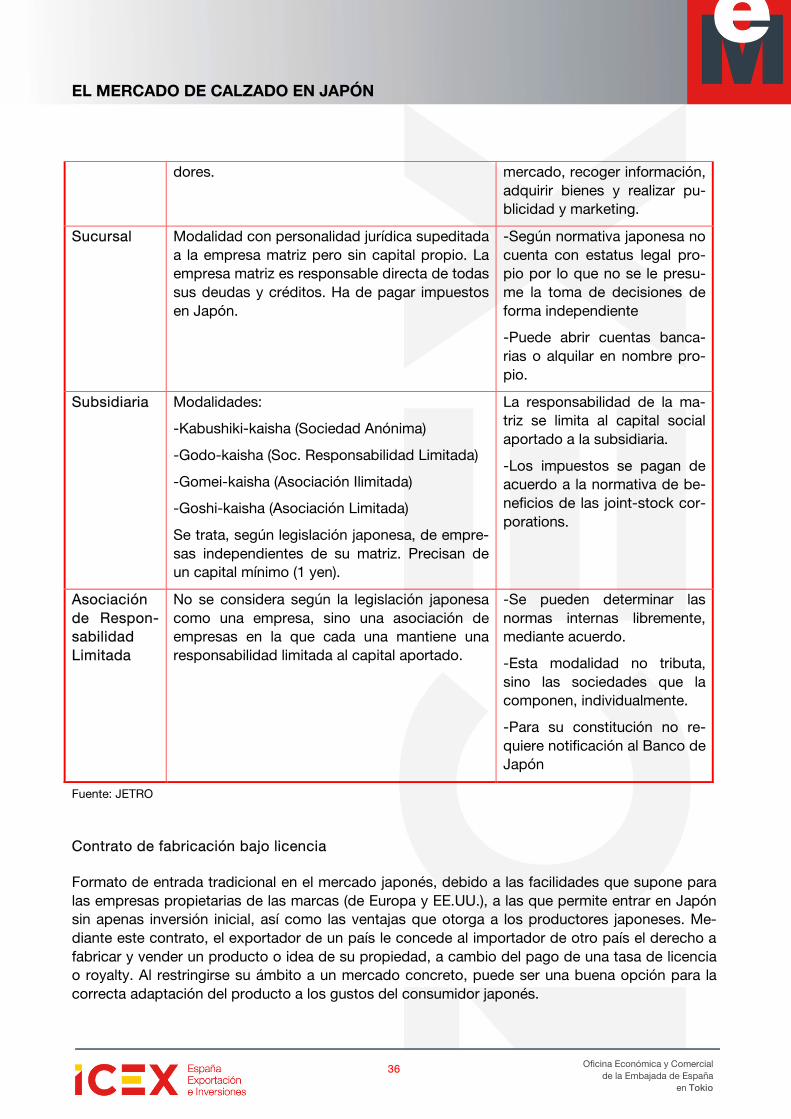

Tabla 20. Tipos de implantación local

Nombre Concepto Características

Oficina de representa-ción

Modalidad sin personalidad jurídica ni capital propio, cuyo cometido es preparar futuras ope-raciones de la empresa matriz en Japón. Permi-te tener un mayor control de los agentes, im-portadores, mayoristas, minoristas y consumi-

-No puede abrir cuentas ban-carias o alquilar bajo su propio nombre.

-Puede realizar encuestas de

EL MERCADO DE CALZADO EN JAPÓN

36

Oficina Económica y Comercial de la Embajada de España

en Tokio

dores. mercado, recoger información, adquirir bienes y realizar pu-blicidad y marketing.

Sucursal Modalidad con personalidad jurídica supeditada a la empresa matriz pero sin capital propio. La empresa matriz es responsable directa de todas sus deudas y créditos. Ha de pagar impuestos en Japón.

-Según normativa japonesa no cuenta con estatus legal pro-pio por lo que no se le presu-me la toma de decisiones de forma independiente

-Puede abrir cuentas banca-rias o alquilar en nombre pro-pio.

Subsidiaria Modalidades:

-Kabushiki-kaisha (Sociedad Anónima)

-Godo-kaisha (Soc. Responsabilidad Limitada)

-Gomei-kaisha (Asociación Ilimitada)

-Goshi-kaisha (Asociación Limitada)

Se trata, según legislación japonesa, de empre-sas independientes de su matriz. Precisan de un capital mínimo (1 yen).

La responsabilidad de la ma-triz se limita al capital social aportado a la subsidiaria.

-Los impuestos se pagan de acuerdo a la normativa de be-neficios de las joint-stock cor-porations.

Asociación de Respon-sabilidad Limitada

No se considera según la legislación japonesa como una empresa, sino una asociación de empresas en la que cada una mantiene una responsabilidad limitada al capital aportado.

-Se pueden determinar las normas internas libremente, mediante acuerdo.

-Esta modalidad no tributa, sino las sociedades que la componen, individualmente.

-Para su constitución no re-quiere notificación al Banco de Japón

Fuente: JETRO

Contrato de fabricación bajo licencia

Formato de entrada tradicional en el mercado japonés, debido a las facilidades que supone para las empresas propietarias de las marcas (de Europa y EE.UU.), a las que permite entrar en Japón sin apenas inversión inicial, así como las ventajas que otorga a los productores japoneses. Me-diante este contrato, el exportador de un país le concede al importador de otro país el derecho a fabricar y vender un producto o idea de su propiedad, a cambio del pago de una tasa de licencia o royalty. Al restringirse su ámbito a un mercado concreto, puede ser una buena opción para la correcta adaptación del producto a los gustos del consumidor japonés.

EL MERCADO DE CALZADO EN JAPÓN

37

Oficina Económica y Comercial de la Embajada de España

en Tokio

Sin embargo, tras la globalización de las comunicaciones, los japoneses han comenzado a apre-ciar las diferencias entre los productos de marca procedentes de sus países de origen y los licen-ciados en Japón, lo que les ha llevado a demandar el producto original. Esta fue la causa principal de que este tipo de contrato entrase en declive.