El marco de control de la corrupción del banco interamericano de desarrollo y la oficina de...

24

12/2/2010 1 El Marco de Control de la Corrupción del Banco Interamericano de Desarrollo y la Oficina de Integridad Institucional ICGFM Consorcio International sobre Gestión Financiera Gubernamental “Juntando Esfuerzos para un Liderazgo Responsable a fin de Mejorar la Buena Gobernancia: Los Ciudadanos, Los Oficiales Gubernamentales, el Sector Privado y la Prensa” Miami – Florida / Mayo 2008 Roberto de Michele Asesor Principal Oficina de Integridad Institucional Banco Interamericano de Desarrollo Corporación Interamericana de Inversiones

-

Upload

icgfmconference -

Category

Business

-

view

152 -

download

0

Transcript of El marco de control de la corrupción del banco interamericano de desarrollo y la oficina de...

12/2/2010 1

El Marco de Control de la Corrupción del Banco Interamericano de Desarrollo y la Oficina de Integridad

Institucional

ICGFMConsorcio International sobre

Gestión Financiera Gubernamental “Juntando Esfuerzos para un Liderazgo Responsable a fin de Mejorar

la Buena Gobernancia: Los Ciudadanos, Los Oficiales Gubernamentales, el Sector Privado y la Prensa”

Miami – Florida / Mayo 2008

Roberto de MicheleAsesor Principal Oficina de Integridad Institucional

Banco Interamericano de Desarrollo Corporación Interamericana de Inversiones

12/2/2010

Oficina de Integridad Institucional

2

El Banco adopta el Fortalecimiento de un Marco Sistémicocontra la Corrupción GN-2117-2

a. Asegurar que el personal del Banco actúe de acuerdo con los más altos niveles de integridad y que las políticas y procedimientos internos del Banco estén orientados a la consecución de ese objetivo;

b. Asegurar que las actividades financiadas por el Banco estén exentas de fraude y corrupción y que se las ejecute en un adecuado ambiente de control, y

c. Apoyar los programas que ayuden a los países miembros prestatarios del Banco a fortalecer la buena gestión de gobierno, mantener el estado de derecho y luchar contra la corrupción.

La Integridad Institucional en el BID

12/2/2010

Oficina de Integridad Institucional

3

Medidas para Asegurar la Integridad del Personal

Mecanismos Formales Código de Ética y Conducta Profesional Comité de Conducta y Ética Profesional Oficial de Ética Declaración de Intereses Capacitación ObligatoriaMecanismos Informales Ombudsperson

12/2/2010

Oficina de Integridad Institucional

4

Medidas para asegurar los deberes fiduciarios

Creación del Comité Supervisor de Fraude y Corrupción (2001) Creación de la Oficina de Integridad

Institucional (2003) Creación del Comité de Sanciones (2006)

12/2/2010

Oficina de Integridad Institucional

5

Investiga denuncias de fraude y corrupción Informa al Presidente y al Directorio sobre los resultados de las investigaciones Apoya el desarrollo y la ejecución de las actividades de capacitación y divulgación

a fin de difundir las lecciones aprendidas. Apoya iniciativas emprendidas en aras de mejorar los mecanismos, prácticas,

regulaciones y políticas que fomentan un ambiente de trabajo ético y realzan laintegridad de las operaciones del Banco.

Coordinada con la Oficina de Evaluación y Supervisión, la Auditoría General y conotras oficinas del Banco responsables de la gestión de riesgo y de funciones decontrol interno.

Apoya las actividades programáticas y de financiamiento del Banco que incluyancomponentes de integridad y anticorrupción.

Trabaja de manera coordinada con otras instituciones financieras internacionales yorganismos internacionales para compartir experiencias y prácticas para prevenirla corrupción y desarrollar programas y estrategias de integridad.

Informa al Comité de Auditoría del Directorio Ejecutivo.

Mandato de la Oficina de Integridad Institucional

12/2/2010

Oficina de Integridad Institucional

6

Enfoque Estratégico

Información

Investigación

Prevención

12/2/2010

Oficina de Integridad Institucional

7

¿Que Investiga OII?

Denuncias de fraude o corrupción que se relacionen con actividades financiadas por el Banco o con otras actividades del Banco.

Denuncias sobre el comportamiento del personal del Banco que pudiese violar el Código de Ética y Conducta Profesional.

12/2/2010

Oficina de Integridad Institucional

8

¿Qué es fraude o corrupción para el Banco?

Una práctica corruptiva consiste en ofrecer, dar, recibir o solicitar, directa o indirectamente, algo de valor para influenciar indebidamente las acciones de otra parte

Una práctica fraudulenta es cualquier acto u omisión, incluyendo la tergiversación de hechos y circunstancias, que deliberadamente o por negligencia grave, engañe o intente engañar, a alguna parte para obtener un beneficio financiero o de otra índole o para evadir una obligación.

Una práctica colusoria es un acuerdo entre dos o más partes realizado con la intención de alcanzar un propósito indebido, incluyendo influenciar en forma indebida las acciones de otra parte.

Una práctica coercitiva consiste en perjudicar o causar daño, o amenazar con perjudicar o causar daño, directa o indirectamente, a cualquier parte o a sus bienes para influenciar en forma indebida las acciones de una parte;

12/2/2010

Oficina de Integridad Institucional

9

¿Cómo Investiga la OII?

Investigación Preliminar para confirmar relación con el Banco

Investigación CompletaCriterios generales:

Es financiado por el Banco? Es una violación a las políticas del Banco? Es creíble?

12/2/2010

Oficina de Integridad Institucional

10

Confidencialidad

El Banco protege la confidencialidad de los denunciantes.

Todo el personal involucrado en un proceso de investigación está obligado a proteger la confidencialidad de la información, el denunciado, los testigos y todas las partes involucradas.

Cualquier miembro del personal que comprometa la confidencialidad de un denunciante está sujeto a una acción disciplinaria.

El Banco acepta denuncias anónimas.

12/2/2010

Oficina de Integridad Institucional

11

HERRAMIENTAS DE INVESTIGACION: entrevistas y análisis de documentación

ESTANDAR DE PRUEBA: preponderancia de la evidencia POSIBLES RESULTADOS: Sustanciado: la evidencia es suficiente para concluir

que una violación de la política de anticorrupción del Banco ha ocurrido.

No Sustanciado: la evidencia es insuficiente para confirmar o negar las denuncias de fraude y corrupción.

Infundado: se determina que la denuncia es falsa.

Sustanciación procedimiento de sanciones

El Proceso Investigativo

12/2/2010

Oficina de Integridad Institucional

12

Al iniciar el proceso de sanción, la parte recibe una notificación administrativa con:

El cargo La evidencia recogida La oportunidad de responder y aportar evidencia Una explicación del procedimiento para responder

No habrá decisión final sobre la imposición de sanciones hasta que se considere cualquier información sometida por una parte contestando la notificación de cargos.

El Proceso InvestigativoDebido Proceso

12/2/2010

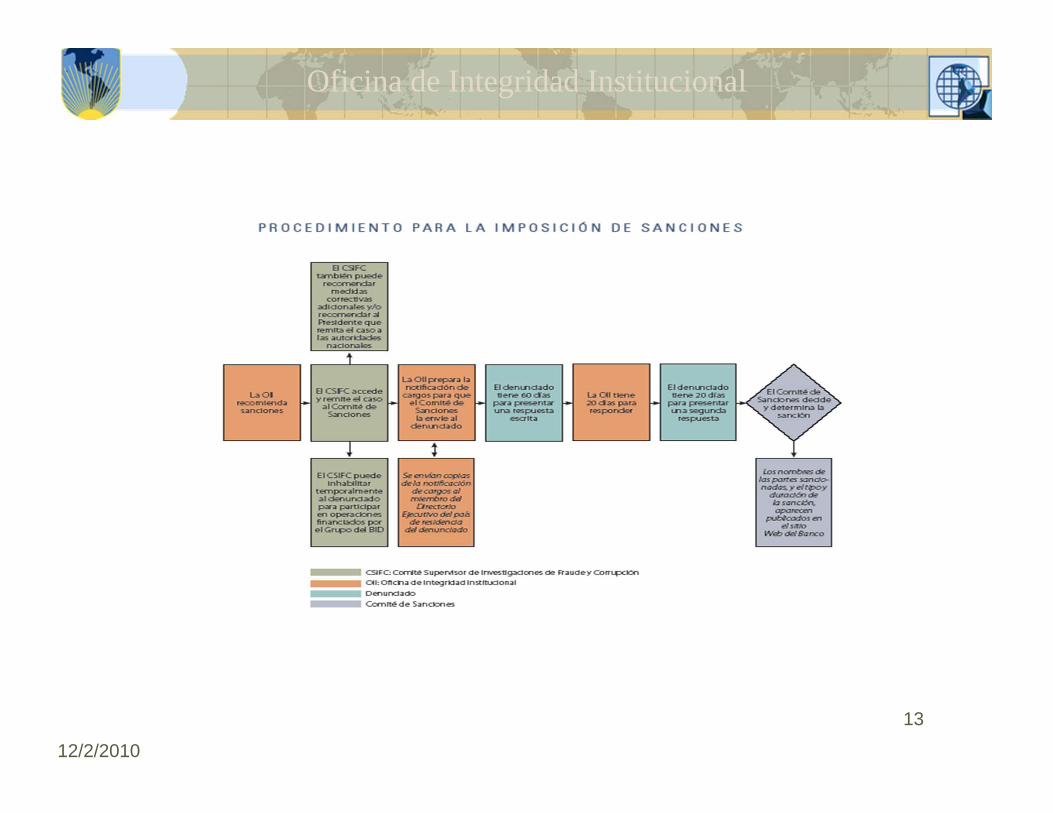

Oficina de Integridad Institucional

13

12/2/2010

Oficina de Integridad Institucional

14

Proceso de Sanciones

La sanciones son administrativas en naturaleza y pueden incluir la imposición de un período de inhabilitación para participar en actividades Banco-financiadas o emisión de una nota de amonestación.

PUBLICIDAD: Si el Comité de Sanciones concluye que ha existido una violación a las políticas del Banco, la sanción puede ser pública.

12/2/2010

Oficina de Integridad Institucional

15

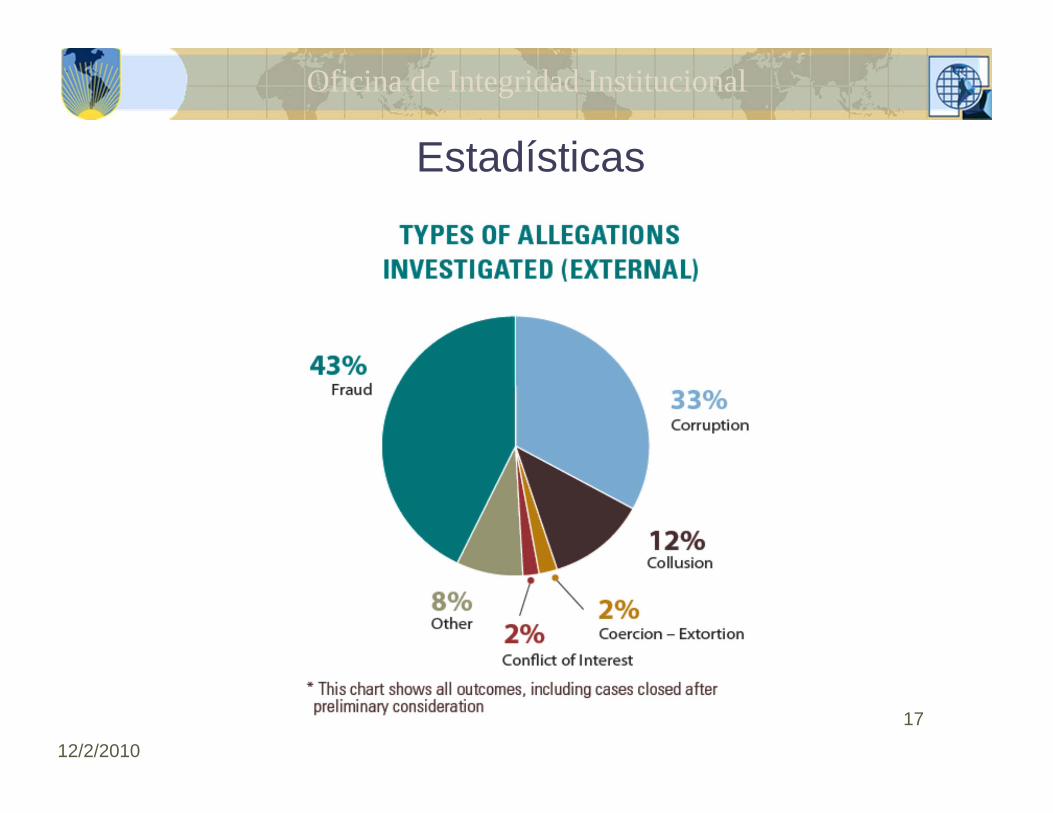

EstadísticasNúmero de denuncias recibidas 2003-2006

12/2/2010

Oficina de Integridad Institucional

16

EstadísticasOrigen de las Denuncias 2004 - 2006

(Porcentajes)

12/2/2010

Oficina de Integridad Institucional

17

Estadísticas

Porcentaje de Denuncias Externas e Internas en 2004-2006

Internas

Externas

12/2/2010

Oficina de Integridad Institucional

18

¿Cómo Definimos Prevención?

Prevención es la capacidad de usar información de manera efectiva para ampliar la conciencia,

disuadir comportamientos indebidos y mejorar las políticas, mecanismos y operaciones destinadas a

evitar la recurrencia del fraude y la corrupción

12/2/2010 19

¿Qué tipo de medidas de Prevención desarrolla la OII?

OII desarrolla actividades de prevención internas y externas

Las actividades internas están dirigidas a incrementar la capacidad de OII y el Banco de utilizar la información derivada de investigaciones y otras fuentes para mejorar la estructura fiduciaria del Banco, promover un ambiente ético de trabajo y dirigir el trabajo de investigación de forma inteligente (pilares 1 y 2).

Las actividades externas están dirigidas a apoyar los esfuerzos de los países miembros (pilar 3) de mejorar su capacidad de promover la gobernabilidad, prevenir y actuar sobre la corrupción, así como para mejorar el dialogo entre las organizaciones internacionales.

12/2/2010

Oficina de Integridad Institucional

20

Ejemplos de Actividades de Prevención Interna

Actividades para promover un ambiente ético para el personal del Banco:

Revisión del Código de Ética y Conducta Profesional

Capacitación sobre el Código para todo el personal del Banco

Apoyo a la selección del Oficial de Ética y Ombudsperson

Apoyo al sistema de Declaración de Intereses

12/2/2010

Oficina de Integridad Institucional

21

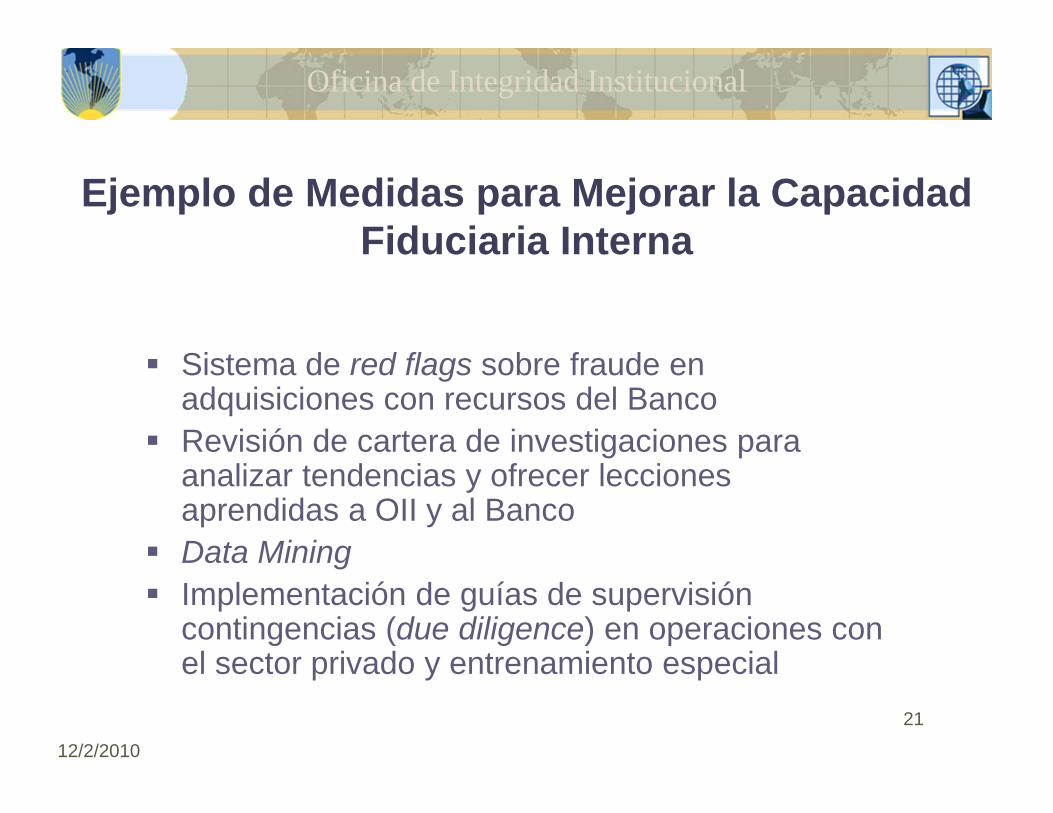

Ejemplo de Medidas para Mejorar la Capacidad Fiduciaria Interna

Sistema de red flags sobre fraude en adquisiciones con recursos del Banco

Revisión de cartera de investigaciones para analizar tendencias y ofrecer lecciones aprendidas a OII y al Banco

Data Mining Implementación de guías de supervisión

contingencias (due diligence) en operaciones con el sector privado y entrenamiento especial

12/2/2010

Oficina de Integridad Institucional

22

Ejemplos de Actividades de Prevención Externa

Apoyo a la implementación de las Convenciones Internacionales contra la Corrupción (OEA, ONU, OECD)

Fondo Especial de Acceso a la información y Control de la Corrupción

Cooperación Técnica para fortalecer a las OSC Plan de Acción de Apoyo a Actividades Anticorrupción Armonización con organismos internacionales Informe Anual Publicidad de Sanciones

12/2/2010

Oficina de Integridad Institucional

23

Enfoque Estratégico

Información

Investigación

Prevención

12/2/2010

Oficina de Integridad Institucional

24

Gracias!

Para mayor obtener mayor información:

www.iadb.org/oii