EL LAVADO DE ACTIVOS Y LA FINANCIACIÓN AL TERRORISMO …

84

1 EL LAVADO DE ACTIVOS Y LA FINANCIACIÓN AL TERRORISMO COMO FUENTE DE OBLIGACIONES PARA LAS SOCIEDADES Y SUS ADMINISTRADORES Monografía de grado para optar por el título de Abogado Presentado por: JUAN ESTEBAN CABANA RODRIGO ANDRES ROA Pontificia Universidad Javeriana Facultad de Ciencia Jurídicas 2016

Transcript of EL LAVADO DE ACTIVOS Y LA FINANCIACIÓN AL TERRORISMO …

1

EL LAVADO DE ACTIVOS Y LA FINANCIACIÓN AL TERRORISMO COMO

FUENTE DE OBLIGACIONES PARA LAS SOCIEDADES Y SUS

ADMINISTRADORES

Monografía de grado para optar por el título de Abogado

Presentado por:

JUAN ESTEBAN CABANA

RODRIGO ANDRES ROA

Pontificia Universidad Javeriana

Facultad de Ciencia Jurídicas

2016

NOTA DE ADVERTENCIA “La Universidad no se hace responsable por los conceptos emitidos por sus alumnos en sus trabajos de grado. Solo velara que no se publique nada contrario al dogma y a la moral católica y porque los trabajos de grado no contengan ataques personales contra persona alguna, antes bien se vea en ellos el anhelo de buscar la verdad y la justicia”.

Artículo 23 de la Resolución N° 13 de Julio de 1946 Pontificia Universidad Javeriana

2

CONTENIDO

1. Introducción ........................................................................................................................ 3

1.1. Metodología de alineación iusteórica .......................................................................... 5

1.2. Teoría del trasplante de teorías del derecho o transaccional del derecho ................ 5

1.3. Alineación iusteórica ................................................................................................ 9

2. Análisis iusteórico del marco normativo internacional .................................................... 12

2.1 Ambientes jurídicos productores de teorías del derecho en relación con LA/FT y su

recepción en Colombia ..................................................................................................... 13

2.1.1 Ambientes Internacionales ....................................................................................... 13

2.1.1.1 Comité de Supervisión Bancario de Basilea. .................................................... 14

2.1.1.2 Naciones Unidas ................................................................................................ 15

2.1.1.3 Grupo Egmont ................................................................................................... 19

2.1.2 En el ambiente regional ........................................................................................... 20

2.1.2.1 Grupo de Acción Financiera de Latinoamérica – GAFILAT ........................... 21

2.1.2.2 La Organización de Estados Americanos – OEA ............................................. 22

2.1.3 El fenómeno trasplante de teorías del derecho en relación con LA/FT en los

diferentes ambientes jurídicos estudiados ......................................................................... 23

2.2 Iusteorías de LA/FT que nacen del fenómeno de trasplante de teorías entre ambientes

jurídicos ............................................................................................................................ 25

2.2.1 La creación iusteórica como un acto complejo ........................................................ 25

3

2.2.1.1 El Lavado de Activos ........................................................................................ 26

2.2.1.1 La Financiación al Terrorismo .......................................................................... 28

2.2.1.3 Las recomendaciones GAFI como iusteorías en relación al LA/FT ................. 30

3. Esquema de instrumentos normativos en Colombia en relación al sistema antilavado de

activos y contra la financiación al terrorismo ....................................................................... 35

3.1.1 Sociedades Vigiladas por la Superintendencia Financiera ...................................... 41

3.1.2 El SARLAFT ....................................................................................................... 44

3.1.3 Sociedades dedicadas a la administración del monopolio rentístico de juegos y azar

.......................................................................................................................................... 50

3.1.4. Sociedades comerciales dedicadas de manera profesional, en el territorio nacional,

a la compraventa mediante consignación de vehículos automotores nuevos y/o usados . 52

3.1.5. Sociedades de intermediación aduanera, sociedades portuarias y empresas

transportadoras. ................................................................................................................. 54

3.1.6 Empresas exportadoras e importadoras de oro, casas fundidoras de oro y las

sociedades de comercialización internacional que dentro de su actividad económica

tengan la comercialización de oro y/o realicen exportación y/o importación de oro ....... 54

3.1.7 Empresas transportadoras de valores, empresas de vigilancia y seguridad privada y

empresas de blindaje de vehículos .................................................................................... 56

3.1.8 Cooperativas de Ahorro y Crédito y Multiactivas e Integrales con sección de ahorro

y crédito. ........................................................................................................................... 56

4

3.1.9 Empresas transportadoras de vehículos de carga terrestre ....................................... 57

3.1.10 Empresas que efectúen giros postales y se encuentren habilitadas por el operador

postal oficial 4-72. ............................................................................................................ 58

3.1.11 Otras sociedades vigiladas por la Superintendencia de Sociedades ...................... 59

4. Una propuesta, un régimen unificado de obligaciones para las sociedades y sus

administradores en relación al LA/FT .................................................................................. 63

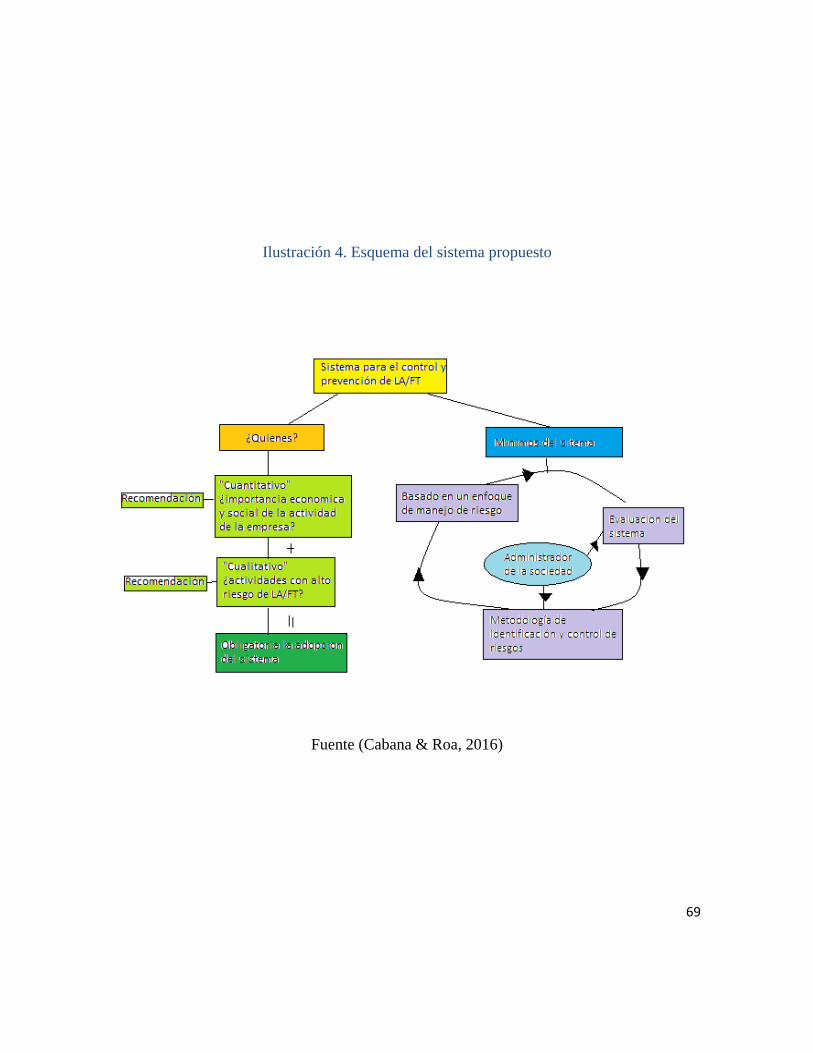

4.1 ¿Todas las sociedades o sólo algunas sociedades deben estar obligadas? .................. 63

4.2 Directrices mínimas del sistema ................................................................................. 64

4.2.1. Los riesgos .......................................................................................................... 64

4.2.2 Metodología de identificación y control de riesgos ............................................. 66

4.2.3 Evaluación del sistema ......................................................................................... 67

4.2.4. El sistema y las obligaciones de los administradores .......................................... 67

5. Conclusiones ..................................................................................................................... 70

Referencias ........................................................................................................................... 73

5

TABLA DE ILUSTRACIONES

ILUSTRACIÓN 1. TRASPLANTE DE TEORÍAS ............................................................................. 9

ILUSTRACIÓN 2. TRASPLANTES DE IUSTEORÍAS VS. AMBIENTES JURÍDICOS LA/FT ............. 24

ILUSTRACIÓN 3. ALINEACIÓN DE FUENTES DE OBLIGACIONES DE LAS SOCIEDADES Y SUS

ADMINISTRADORES LA/FT ............................................................................................ 39

ILUSTRACIÓN 4. ESQUEMA DEL SISTEMA PROPUESTO ........................................................... 69

1

Resumen

El lavado de activos y la financiación al terrorismo, en adelante LA/FT son conductas que

afectan gravemente las economías de un país y es por ello que el Estado necesita crear todo

un régimen jurídico en relación a la prevención y control de los efectos del LA/FT.

Régimen que por lo demás incluye diferentes ramas del derecho como la penal, civil,

societaria e incluso pública. Respecto al punto de la rama civil, la regulación se ha tornado

dispersa y confusa para sus receptores, en especial en lo relacionado con las obligaciones

para los administradores y las sociedades. Es por ello que el trabajo de investigación se

ocupa de examinar el conjunto de disposiciones normativas que crean obligaciones para los

administradores y sociedades en relación con la prevención manejo de LA/FT, organizarlas,

describirlas y plantear un esquema general de fuentes en el tema con ayuda de la teoría de

alineación de teorías del derecho.

2

Abstract

Money laundering and terrorist financing, LA/FT are behaviors that seriously affect the

economies of a country. Accordingly, States need to create a legal body for the prevention

and control of the effects of LA/FT. Likewise, this legal body includes different types of

law, such as criminal law, civil law, corporate law and even public law. Focusing on

corporate law, the regulation has become scattered and confusing to the receptors,

especially in relation to the obligations for the managers of corporations. For this reason,

this dissertation will be focused on the examination of the set of legislative provisions

creating different obligations for managers and corporations, related to the prevention and

control of the effects of LA/FT, in order to organize, describe and represent a general

outline of sources on the subject-matter using a method called “Alineación de teorías del

derecho”.

3

1. Introducción

El lavado de activos y la financiación al terrorismo, en adelante LA/FT, son fenómenos que

afectan gravemente la economía nacional al permear negativamente en la competitividad,

productividad y perdurabilidad de las empresas del sector real. Estas conductas delictivas

tienen graves consecuencias reputacionales para aquellos que participen de manera

voluntaria o involuntaria en ellas, por la inclusión de estos sujetos en bases de datos

“negras”, que afectarán su participación en canales de financiamiento y distintos sectores

de la economía, y perjudicando delicadamente el ciclo económico, trayendo consigo

funestas consecuencias sociales para quienes se encuentren vinculados a las mismas.

Teniendo en cuenta lo anterior, la presente monografía de grado tiene como objetivo

principal abordar la temática del LA/FT desde el derecho privado analizando el proceso de

creación de las distintas teorías del derecho en relación con las circunstancias descritas y las

modificaciones derivadas en el régimen de obligaciones civiles y comerciales para

determinadas sociedades y sus administradores.

Con la finalidad de desarrollar lo anteriormente planteado, es importante profundizar con

relación al conocimiento de las teorías del derecho realizando una investigación sobre los

distintos ambientes jurídicos en los que se han creado iusteorías en relación con LA/FT, y

determinando cuál es el contenido de las mismas, evaluando cuáles pertenecen a la órbita

4

del derecho privado, y verificando las que han sido adoptadas en el ordenamiento jurídico

colombiano. Posterior a la identificación, de las teorías que han sido adoptadas en nuestro

país, se debe determinar cuáles han sido introducidas en el régimen jurídico de las

obligaciones para los administradores de las sociedades. En síntesis, es necesario conocer

cuál es el estado del arte en relación a las obligaciones para los administradores de las

sociedades en el ordenamiento jurídico colombiano.

Empero, sería un simple trabajo de revisión si nos limitáramos a conocer el marco

normativo de las obligaciones civiles y comerciales para los administradores de las

sociedades en relación con LA/FT; es por ello que la presente monografía presentará un

esquema de alineación iusteórica de fuentes de obligaciones civiles y comerciales en

relación con LA/FT para los administradores de la sociedades en Colombia.

De este modo, el presente trabajo se dividirá en dos partes a saber: la primera, el análisis

iusteórico del marco normativo mediante el cual se planteará una propuesta de alineación

de teoría de derecho sobre LA/FT como fuente de obligaciones civiles y comerciales para

las sociedades y sus administradores. En la Segunda, teniendo en cuenta la alineación

iusteórica, se evaluarán cuáles han sido las modificaciones al régimen jurídico para las

sociedades propiamente dichas y sus administradores en relación al LA/FT.

5

1.1 Metodología de alineación iusteórica

Para el desarrollo de la monografía de grado, es de vital importancia tener en cuenta los

conceptos básicos sobre la metodología de alineación iusteórica a fin de conocer el método

de construcción de fuentes de derecho, que en el caso específico nos permitirá vislumbrar

las teorías del derecho que se han generado en relación con LA/FT y sus consecuencias en

el régimen jurídico de las obligaciones civiles y comerciales para los administradores de las

sociedades.

1.2 Teoría del trasplante de teorías del derecho o transaccional del derecho

Lo primero que debemos señalar es que la metodología de alineación iusteórica parte de la

premisa según la cual el ordenamiento jurídico colombiano es resultado del trasplante de

diferentes teorías del derecho que han permeado diferentes regímenes jurídicos. Para

algunos estudiosos de la materia como López (2009) y Perilla (2013), el ordenamiento

jurídico colombiano puede ser organizado en dos corrientes jurídicas, a saber, formalista y

anti formalista.

La corriente formalista, reconoce como única fuente derecho la Ley y representa un

esquema clásico de fuentes del derecho. Para facilidad del lector, el ejemplo de este

6

esquema tradicional de fuentes era característico del periodo jurídico desarrollado bajo la

Constitución Nacional de 1886 y su rasgo fundamental fue reconocer como única fuente de

derecho a la Ley en sentido restringido y formal, es decir, aquella que emana del máximo

órgano legislativo, según el procedimiento establecido y tiene el carácter de Ley según las

disposiciones del ordenamiento juridico. (Monroy, 1973).

En este marco, el derecho no tiene vacíos ni lagunas y el operador jurídico debe aplicar los

supuestos contemplados en la norma sin tener en cuenta el contexto en que se desarrollan

los problemas jurídicos. Empleando esta corriente jurídica en el tema de investigación, no

es posible contemplar el nacimiento de obligaciones para las sociedades y sus

administradores de instrumentos jurídicos que no sean leyes en sentido restringido y

formal.

Por otro lado, existe la corriente antiformalista que acepta la existencia de diferentes

fuentes del derecho y la coexistencia de normas jurídicas abiertas que exigen que el

operador jurídico tenga en cuenta a la hora de aplicar una norma jurídica los supuestos

normativos y las condiciones de hecho – contexto - en los que se desarrolla el problema

jurídico. (Perilla, 2013)

Bajo esta premisa, las reglas jurídicas pueden nacer de diferentes fuentes como la ley, la

jurisprudencia y la costumbre, por lo cual es válido que en el ordenamiento jurídico no

7

estén plasmados en un solo instrumento jurídico, un claro ejemplo de esta escuela es la

Constitución Política de 1991.

El fenómeno de trasplante de teorías del derecho, según lo establecido por López (2004)

puede ser dividido en tres etapas, según la cual, la producción jurídica de un determinado

ambiente jurídico, denominado productor, puede ser trasplantada a otro ambiente jurídico,

denominado receptor, que en el proceso de adopción produce la mímesis o copia de la

teoría de derecho y la reproducirá en su ordenamiento jurídico como una nueva teoría del

derecho.

El primer momento del trasplante jurídico es la creación de la teoría jurídica en un

ordenamiento jurídico de ambiente fuerte, que cuente con gran trayectoria jurídica y

espacios académicos propicios para crear nuevas interpretaciones del derecho. Se dice que

dicho ambiente jurídico tiene una hermenéutica amplia al conocer de primera mano el

contexto que animó la discusión jurídica y el surgimiento de la nueva teoría.

El segundo momento es la recepción de la teoría por parte de un ordenamiento jurídico

periférico que se caracteriza por la adopción de la hipótesis jurídica por intermedio de una

interpretación distinta a la original. En esta etapa, López (2009) señala que se produce un

proceso de copia de la teoría original que presenta la siguiente característica: el lector

periférico del lugar de recepción realiza una lectura con desconocimiento del contexto en

8

que se produce la iusteoría originaria y por lo tanto muta la teoría a su contexto y de este

modo produce lo que Bloom (1995) conoce como misreading1 o lectura fuera de contexto.

El tercer momento, para Perilla (2015) las consecuencias de la lectura fuera de contexto son

dos efectos en la adopción de la iusteoría: primero el receptor se transforma en autor y crea

una nueva teoría; segundo, los operadores jurídicos receptores deben innovar en la

aplicación de las normas a la luz de la nueva teoría y, como consecuencia de esto, el sitio de

recepción se transforma en un ambiente jurídico rico, con una hermenéutica amplia que le

permite innovar sobre la teoría trasladada por el conocimiento del contexto en que se dio

este nueva creación – nueva interpretación -.

1 Para Bloom, en el (1997) Canon Occidental, la lectura fuera de contexto es aquella realizada con desconocimiento de la tradición de la creación literaria, en la que el lector no entiende el sentido inicial del texto debido a su ignorancia; produciendo una nueva lectura y por lo tanto otro texto. Aplicando este concepto al de alineación iusteórica, cuando un ambiente jurídico receptor decide adoptar una nueva teoría del derecho realiza un misreading de la misma y por lo tanto una nueva teoría del derecho.

9

Ilustración 1. Trasplante de teorías

Fuente (Cabana & Roa, 2016)

1.3 Alineación iusteórica

El método de alineación iusteórica propuesto por Perilla (2013) busca identificar cuál es la

nueva teoría del derecho sobre determinada materia, presentar un esquema de fuentes de

derecho para ese campo que permita conocer cuáles son las reglas jurídicas que germinan

de la nueva fuente y después evaluar qué efectos tienen éstas sobre determinado régimen

jurídico.

10

Para el caso concreto, los artículos 323 y 345 de la Ley 599 de 20002 materializan las

conductas de LA/FT: la primera busca darle apariencia de legalidad a dineros o recursos de

origen ilegal y la segunda, proporcionar apoyo financiero a grupos al margen de la ley o

grupos y/o personas terroristas nacionales o extranjeros. Estas conductas han sido reguladas

desde distintos ámbitos jurídicos tales como el penal, civil, administrativo, internacional,

entre otros, con el fin de prevenir su materialización en la economía, especialmente en el

sistema financiero internacional y los actores del sector real. Para el desarrollo de lo

anterior, el fenómeno de regulación de la conducta se ha dado a través de la adopción de

distintas teorías de derecho, hecho que degenera en una gran dispersión normativa que tiene

como consecuencia directa el desconocimiento para sus receptores, especialmente para

aquellos que deben observar el régimen jurídico de obligaciones civiles y comerciales para

las sociedades y sus administradores en relación con LA/FT.

2 Artículo 323. Lavado de activos. Modificado por el art. 33, Ley 1474 de 2011, Modificado por el art. 11, Ley 1762 de 2015. El que adquiera, resguarde, invierta, transporte, transforme, custodie o administre bienes que tengan su origen mediato o inmediato en actividades de extorsión, enriquecimiento ilícito, secuestro extorsivo, rebelión, tráfico de armas, delitos contra el sistema financiero, la administración pública, o vinculados con el producto de los delitos objeto de un concierto para delinquir, relacionadas con el tráfico de drogas tóxicas, estupefacientes o sustancias sicotrópicas, o les dé a los bienes provenientes de dichas actividades apariencia de legalidad o los legalice, oculte o encubra la verdadera naturaleza, origen, ubicación, destino, movimiento o derechos sobre tales bienes, o realice cualquier otro acto para ocultar o encubrir su origen ilícito incurrirá, (…) El lavado de activos será punible aun cuando las actividades de que provinieren los bienes, o los actos penados en los apartados anteriores, se hubiesen realizado, total o parcialmente, en el extranjero. artículo 345 de la Ley 599 de 2000, modificado por el artículo 16 de la Ley 1121 de 2006, Modificado por el art. 16, Ley 1453 de 2011 queda El que directa o indirectamente provea, recolecte, entregue, reciba, administre, aporte, custodie o guarde fondos, bienes o recursos, o realice cualquier otro acto que promueva, organice, apoye, mantenga, financie o sostenga económicamente a grupos de delincuencia organizada, grupos armados al margen de la ley o a sus integrantes, o a grupos terroristas nacionales o extranjeros, o a terroristas nacionales o extranjeros, o a actividades terroristas (…).

11

En el caso de estudio, la regulación de las obligaciones para las sociedades y los

administradores de las sociedades, se encuentra contemplada en distintos instrumentos

jurídicos que van desde herramientas internacionales hasta circulares de entidades

encargadas de ejercer la supervisión a determinado sector de la economía.

En este sentido, por medio del método de alineación iusteórica se puede conocer cuál o

cuáles son las teorías del derecho en relación con LA/FT que se han adoptado en Colombia

y cuáles han sido las consecuencias directas en el régimen de obligaciones civiles y

comerciales para las sociedades y sus administradores. Finalmente, la monografía de grado

aborda la temática desde una perspectiva analítica y práctica, que permitirá al final de la

investigación plantear un panorama sobre el régimen jurídico de las obligaciones y sus

consecuencias con relación a la mencionada materia.

12

2. Análisis iusteórico del marco normativo internacional

Lo primero que se debe señalar es que la regulación de las conductas de LA/FT se

encuentra estructurada desde escenarios internacionales, siendo adoptada en el

ordenamiento jurídico interno e implementada en distintitos nichos jurídicos – ramas del

derecho – por ser trasversal a las conductas sociales. En otras palabras, la existencia de la

conducta pone en peligro o atenta contra distintos bienes jurídicamente protegidos de

diversas formas en las ramas del derecho. Por ejemplo, tanto en el derecho penal como en

el derecho civil existen reglas jurídicas tendientes a prevenir y controlar la materialización

de conductas que busquen financiar actividades terroristas.

Bajo este panorama es pertinente realizar tres aclaraciones en relación con la monografía de

grado: primera, el análisis de iusteorías se limitará al nicho jurídico del derecho privado

especialmente en aquello relacionado con los administradores de las sociedades; segunda,

el ambiente jurídico productor primigenio es el escenario internacional, principalmente

representado por organizaciones como la Naciones Unidas, el Grupo de Acción Financiera

Internacional –GAFI-, el Grupo de Acción Financiera de Latinoamérica – GAFILAD – y

tercero, los resultados del fenómeno de trasplante jurídico están contemplados por el

compendio normativo que va desde la ley 190 de 1995 hasta la circular básica jurídica No.

100 -000003 del 22 de julio de 2015 de la Superintendencia de Sociedades.

13

2.1 Ambientes jurídicos productores de teorías del derecho en relación con LA/FT y

su recepción en Colombia

2.1.1 Ambientes Internacionales

Teniendo en cuenta lo anterior, el primer punto a desarrollar es el examen de los ambientes

jurídicos donde se crean las primeras iusteorías en relación a la prevención del lavado de

activos y, posteriormente, contra la financiación del terrorismo. A nivel internacional, el

estudio del ambiente jurídico se puede realizar a través del análisis temporal de la evolución

de su normatividad internacional.

Como lo señalamos anteriormente, los flagelos de LA/FT son de carácter internacional ya

que normalmente el delincuente utiliza distintos canales de gasto o inversión para dar

apariencia de legalidad a los recursos fruto de la actividad ilícita y así, poder hacer uso de

ellos en el mercado legal. Es común que los delincuentes u organizaciones utilicen más de

un medio (país y sistema) para realizar el lavado de activos. (GAFI, 2012) Otro punto a

tener en cuenta, es que la producción iusteórica tiene su origen en las teorías de lavado de

activos y posteriormente se adhiere el concepto de financiación al terrorismo,

principalmente, por la proliferación de atentados terroristas, en especial el perpetrado del 11

14

de Septiembre de 2001 a las torres gemelas en Estados Unidos. (UIAF, 2014) En síntesis,

para realizar el análisis teórico es necesario revisar históricamente cómo se ha dado el

manejo legal en relación al LA/FT en el escenario internacional.

2.1.1.1 Comité de Supervisión Bancario de Basilea.

El primer ambiente jurídico es el Comité de Supervisión Bancaria de Basilea – BCBS por

sus siglas en inglés-, instaurado en el año 1975 por los bancos centrales de los once países

miembros del Grupo de los Diez – G 10 – (Martin, 2007), con el objetivo de tratar el riesgo

de crédito y ser un espacio de discusión para fomentar el control de riesgos en el sector

bancario.

El Comité de Basilea, según Kerwer (2005), no es un organismo internacional o

multilateral común, al no tener un tratado funcional o reglamento, ni promulgar

normatividad y servir como espacio de discusión para encontrar soluciones de política y

promulgar estándares.

Desde su creación, el Comité se ha preocupado especialmente por presentar

recomendaciones al sector financiero sobre el manejo de riesgos y su supervisión, algunas

de éstas adoptadas en el régimen internacional antilavado de activos y contra la

financiación al terrorismo, en especial, en lo concerniente a las obligaciones de

15

conocimiento del cliente, seguimiento a la normatividad y reporte de operaciones

sospechosas para las empresas del sector financiero.

En el caso de Colombia, se han adoptado los principios de supervisión del Comité de

Basilea, los cuales hacen parte del sistema antilavado de activos y contra la financiación al

terrorismo – en adelante LA/FT, el cual se estudiará más adelante.

2.1.1.2 Naciones Unidas

Las Naciones Unidas como órgano internacional se ha encargado del análisis y expedición

de importantes instrumentos internacionales en relación con LA/FT con la finalidad de que

sean ratificados por los estados parte.

En el ambiente jurídico productor de la Naciones Unidas se han dado importantes

instrumentos jurídicos en relación con la definición de las conductas de LA/FT y sus

delitos subyacentes. Este organismo internacional se ha encargado de proponer, desde

distintas áreas de derecho, instrumentos que ayuden a conocer los elementos esenciales del

fenómeno, su identificación, mitigación o eliminación.

El primer instrumento es la Convención de Naciones Unidas contra el tráfico de

estupefacientes y sustancias psicotrópicas – Convención de Viena de 1988 que tiene como

16

propósito promover la cooperación entre las partes con el fin de establecer medidas que

ayuden a combatir con mayor eficacia el tráfico de estupefacientes y sustancias

psicotrópicas a nivel internacional. (UN, 1988)

Las Naciones Unidas vuelve a participar como ambiente jurídico productor en el año 2000

con la Convención de Palermo contra la delincuencia organizada y la Convención de

Mérida de 2003 contra la corrupción.

En el caso de Colombia la adopción de las teorías del derecho en relación con LA/FT dadas

por el ambiente productor de la Naciones Unidas se ha dado mediante la ratificación de los

tratados internacionales y su introducción a nuestro ordenamiento jurídico a través de leyes

aprobatorias de tratados. El proceso de mímesis o de creación de nuevas iusteorias se ha

dado en las interpretaciones realizadas por la Corte Constitucional sobre el contenido de los

tratados.

Así, las diferentes Convenciones de Naciones Unidas han sido adoptadas por la Ley 67 de

1993, la Ley 800 de 2003 y la Ley 970 de 2005 y analizadas en las sentencias C-176 de

1994, C-037 de 2004 y C-172 de 2006, respectivamente.

A manera de ejemplo, la Convención de Viena de 1988 contra el tráfico de estupefacientes

y sustancias psicotrópicas fue aprobada por la Ley 67 de 1993 y analizada en la sentencia

17

C-176 de 1994, de la cual se puede extraer la tipificación como delito de las conductas del

numeral b) de artículo 3 de la Ley 67 de 1993, según el cual la conversión, la transferencia,

el ocultamiento o encubrimiento de bienes a sabiendas de los delitos relacionados en el

numeral a) del mismo artículo, relativos a la producción y tráfico de estupefacientes, con el

objeto de ocultar o encubrir el origen ilícito de los bienes o ayudar a quienes participaron en

su comisión . En otras palabras, la Convención de Viena mencionada establece como fuente

del lavado de activos las conductas de conversión, transferencia, ocultamiento y

encubrimiento de bienes resultado de los delitos de producción y tráfico de estupefacientes

2.1.1.3 Grupo de Acción Financiera Internacional - GAFI

El Grupo de Acción Financiera Internacional- GAFI- ( Financial Action Task Force-

FATF-) es un organismo internacional establecido en 1989, en el marco de los países parte

del Grupo de los siete o G7 (http://.fatf-gafi.org/about/), por iniciativa de sus miembros. Su

finalidad se encuentra plasmada en la Declaración Económica de 17 de Julio de 1989 de

París, siendo la de establecer estándares y promover su adopción e implementación en

diferentes ordenamientos jurídicos para combatir el blanqueo de activos o lavado de dinero,

la financiación al terrorismo y otros riesgos que puedan afectar la estabilidad del sistema

financiero (http://www.fatf-gafi.org/about/).

18

En el año 1989, el – GAFI- se consolida como el ambiente jurídico productor por

excelencia de esta temática al emitir las 40 recomendaciones para prevenir el lavado de

activos, las cuales estaban íntimamente relacionadas con medidas para prevenir y controlar

el riesgo de lavado de activos. Sin embargo,- estas han sido revisadas en diferentes

ocasiones para ponerlas a tono con las situaciones que se van presentando en la economía,

especialmente en el sector financiero.

.

La primera revisión se dio en el año 2001 con el fin de incluir ocho recomendaciones sobre

la financiación al terrorismo, la segunda revisión se da en junio de 2003 para evaluar qué

cambios o nuevas recomendaciones debían ser producidas por la evolución del lavado de

activo y la financiación al terrorismo; fruto de ello, se decidió agregar la novena

recomendación a las ocho recomendaciones de la financiación al terrorismo. La nueva

recopilación fue publicada en octubre de 2004 bajo la denominación de las “40 + 9

recomendaciones”.

Finalmente en el año 2012 se da una revisión completa de los estándares, la cual buscaba

integrar las recomendaciones a otras situaciones como la acción contra el crimen, la

trasparencia y la lucha contra la corrupción producida por el LA/FT. El resultado final de

esta revisión es la completa integración de la medidas para combatir el blanqueo de dinero

y la financiación al terrorismo, siendo en total 49 recomendaciones (GAFI, 2012).

19

En Colombia las recomendaciones del GAFI son tenidas en cuenta para la elaboración de

políticas públicas económicas como la política LA/FT plasmada en el Conpes 3793 de

2013.

2.1.1.3 Grupo Egmont

En el año 1995, se crea el Grupo Egmont como otro ejemplo de ambiente jurídico

productor de teorías del derecho en relación al lavado de activos y la financiación de

terrorismo. Este Grupo es una instancia internacional que reúne a las Unidades de

Inteligencia Financiera del Mundo – UIF. Estas últimas habían sido creadas en los

estándares y recomendaciones de los ambiente jurídicos anteriormente nombrados como el

de la GAFI (http://www.egmontgroup.org/), con la finalidad de fungir como foro de

intercambio de información de dichas unidades para combatir más eficazmente el LA/FT e

instar a los participantes a firmar acuerdos de cooperación y coordinación.

En el tema de discusión, el Grupo Egmont funge como un ambiente productor y receptor de

teorías de derecho en relación al LA/FT ya que permite la creación de iusteorías a través del

trasplante jurídico de teorías de una Unidad de Inteligencia Financiera a otra. A manera de

ejemplo se podría presentar la siguiente situación:

20

La agencia FINCEN de Estados Unidos asiste a un foro internacional programado por el

Grupo Egmont, en el que se busca mostrar las nuevas tendencias sobre la prevención y

control del LA/FT en relación a las empresas del sector real, se introduce la idea jurídica

sobre la necesidad de que las Unidades de Inteligencia Financiera tenga la facultad de

recibir los reportes de operaciones sospechosas –ROS- sin intermedio de otra agencias

estatales que realicen supervisión a las empresas del sector real. En el mismo foro, se

encuentra la Unidad de Información y Análisis Financiero Colombiana – UIAF, escucha la

nueva teoría y tiene la intención de trasplantarla al ordenamiento jurídico colombiano ya

que existen algunas entidades del Estado que reciben de manera primigenia los ROS y la

trasmiten a la UIAF como un ente que maneja la información, obstaculizando para la

Unidad la labor de conocimiento primario de riesgos y promoción de políticas para

mitigarlo. En este escenario, el Grupo Egmont funge como un ambiente de intercambio en

donde dos representantes de ordenamientos jurídicos pueden encontrase y producir el

fenómeno de trasplante de teorías.

2.1.2 En el ambiente regional

A nivel regional, existen ambientes jurídicos propios que han creado teorías en relación al

control, mitigación y eliminación del LA/FT, principalmente en el sector financiero y de

manera secundaria en el sector real. En este punto vale la pena detenernos pues a escala

regional se presentan otros ambientes jurídicos productores que, en un primer momento,

21

actúan como ambientes receptores de iusteorías de ambientes jurídicos internacionales y

crean nuevas reglas jurídicas conforme al contexto social de la región, que más tarde serán

recibidas por los ordenamientos jurídicos de cada país de la región, donde se realizará el

nuevo el proceso de misreading. (Bloom, 1995).

En este escenario se encuentra la Organización de Estados Americanos - OEA como

ambiente jurídico supranacional que recoge los principales salones de discusión y un

organismo especializado, el Grupo de Acción Financiera de Latinoamérica – GAFILAT

antiguamente conocido como el Grupo de Acción Financiera de Sudamericana –

GAFISUD, instaurado formalmente el 8 de diciembre del 2000.

A manera de ejemplo, en el año 2006 en el marco del ambiente jurídico de la OEA se da

una respuesta a las discusiones internacionales relacionadas con el terrorismo que germina

en la Convención Interamericana Contra el Terrorismo. A su turno, Colombia como

Estado Parte de la OEA, decide ratificarla pero en la introducción del tratado en el

ordenamiento jurídico decide guardar reserva sobre algunos temas. Por lo tanto, la teoría de

derecho adoptada en Colombia difiere de la plasmada en la Convención de 2006 a pesar de

ser una reproducción de la misma y a su turno, ser producto de una teoría mayor en el

ámbito internacional.

2.1.2.1 Grupo de Acción Financiera de Latinoamérica – GAFILAT

22

El GAFILAT es un organismo intergubermental que agrupa a 16 países de toda América

cuyo objetivo es apoyar a sus miembros en la implementación de las recomendaciones de la

GAFI en la ley nacional y promover la creación de un sistema regional de prevención de

lavado de actividades y financiación al terrorismo. (GAFILAT, 2011).

El GAFILAT funge como ambiente jurídico de intercambio y producción de nuevas teorías

del derecho en relación con LA/FT cuando actúa como organismo de profundización de

mecanismos de cooperación entre los países miembros para la creación del mencionado

sistema regional.

2.1.2.2 La Organización de Estados Americanos – OEA

El segundo ambiente es la Organización de Estados Americanos – OEA, representada por

la Comisión Interamericana contra el Abuso de Drogas – CICAD y el Comité

Interamericano contra el Terrorismo CICTEC, organismos que fungen como ambientes

productores al establecer recomendaciones y efectuar análisis de los sectores que las

adoptan. (UIAF, 2014)

23

2.1.3 El fenómeno trasplante de teorías del derecho en relación con LA/FT en los

diferentes ambientes jurídicos estudiados

El fenómeno de trasplante de teorías del derecho en relación con LA/FT en los diferentes

ambientes jurídicos estudiados, se caracteriza por la producción primaria en ambientes

jurídicos internacionales, en los que se presentan las condiciones necesarias para la

discusión de la temática y su análisis desde distintos puntos de vista, siendo espacios en los

que se cuenta con una hermenéutica amplia por estar compuestos de sectores que se

dedican al estudio y análisis especifico de la temática de LA/FT. Ejemplo de esto es el

Grupo de Acción Financiera Internacional - GAFI y sus 49 recomendaciones.

En segundo lugar, como ambientes jurídicos receptores encontramos a los ambientes

jurídicos regionales y nacionales. Los primeros son receptores primarios de las teorías

dadas a nivel internacional y sirven como escenarios de intercambio de información y

plataforma de apoyo para la transferencia de teorías a los ambientes jurídicos nacionales, tal

es el caso del GAFILAT y la Unidad de Información y Análisis Financiero Colombiano

UIAF. Por último, los ambientes jurídicos primarios, se retroalimentan como ambientes

receptores de las mímesis que se dan en los ordenamientos jurídicos internacionales y

nacionales.

24

Se puede observar en la ilustración 2 que el panorama de ambientes jurídicos que estudian

las conductas del Lavado de Activos y la Financiación del Terrorismo es bastante amplio y

abarca una gran cantidad de materias que van desde lo penal hasta lo civil. Sin embargo,

cada uno de estos ambientes ha sido trabajado de manera organizada, mediante un análisis

de los instrumentos que en ellos se producen. Por lo tanto, es posible determinar claramente

a qué esfera pertenecen y verificar cuáles de ellos pertenecen a la esfera del derecho

privado o financiero y se levantan como fuentes de obligaciones para las sociedades y sus

administradores.

Ilustración 2. Trasplantes de iusteorías Vs. Ambientes Jurídicos LA/FT

Fuente (Cabana & Roa, 2016)

25

2.2 Iusteorías de LA/FT que nacen del fenómeno de trasplante de teorías entre

ambientes jurídicos

Como lo señalamos anteriormente, el método de alineación iusteórica propuesto por Perilla

(2013) busca conocer las teorías del derecho producidas en diferentes ambientes jurídicos y

evaluar su impacto en un determinado régimen jurídico. En este sentido, en el aparte

anterior se evidenciaron los diversos ambientes jurídicos y en éste nos encargaremos de

analizar los instrumentos jurídicos que plasman la iusteorías creadas por los mencionados

escenarios.

2.2.1 La creación iusteórica como un acto complejo

Lo primero que debemos señalar es que el fenómeno de creación iusteórica tiene una

naturaleza compleja al abarcar dos conductas distintas que se relacionan en un mismo

esquema de prevención, control y eliminación, a saber, el Lavado de Activos y la

Financiación al Terrorismo (GAFI, 2012). Al tenor de lo anterior, es necesario, antes de

iniciar las labores de enunciación de teorías del derecho de LA/FT conocer qué comprende

cada conducta.

26

La tercera recomendación del GAFI (2012) insta a que “los países deben tipificar el lavado

de activos en base a la Convención de Viena y la Convención de Palermo. Los países deben

aplicar el delito de lavado de activos a todos los delitos graves, con la finalidad de incluir la

mayor gama posible de delitos determinantes”.

2.2.1.1 El Lavado de Activos

En este sentido, Colombia adopta en el artículo 323 del Código Penal – Ley 599 del 2000 -

la definición de lavado de activos como “El que adquiera, resguarde, invierta, transporte,

transforme, custodie o administre bienes que tengan su origen mediato o inmediato en

actividades de extorsión, enriquecimiento ilícito, secuestro extorsivo, rebelión, tráfico de

armas, delitos contra el sistema financiero, la administración pública, o vinculados con el

producto de los delitos objeto de un concierto para delinquir, relacionadas con el tráfico de

drogas tóxicas, estupefacientes o sustancias sicotrópicas, o les dé a los bienes provenientes

de dichas actividades apariencia de legalidad o los legalice, oculte o encubra la verdadera

naturaleza, origen, ubicación, destino, movimiento o derechos sobre tales bienes, o realice

cualquier otro acto para ocultar o encubrir su origen ilícito”

Sin indagar en los linderos del derecho penal, se puede decir de manera general que el

lavado de activos implica la movilización de recursos fruto de actividades ilícitas a lugares

o sistemas ajenos a la órbita del negocio o acto ilícito, obtenidos por cualquier persona,

27

para dotarlos de un apariencia de legalidad, que le permita a la persona u organización

criminal sacar provecho del recurso blanqueado o lavado (UIAF, 2014).

Es importante señalar que esta conducta da origen al nacimiento de teorías del derecho que

buscan hacerle frente y dotar de mecanismos a los diferentes actores para combatir los

flagelos del LA/FT, ejemplo de ello, son las declaraciones realizadas por el G7 y el G10

que dieron nacimiento al Comité de Basilea y el GAFI (Rojas, 2008).

Por otro lado, esta conducta es de tal magnitud y secreto que impide conocer sus verdaderas

implicaciones en la sociedad. Sin embargo, la Oficina de las Naciones Unidas contra la

Droga y el Delito – UNODC - presenta un esquema de dichas consecuencias en la sociedad

por medio de la cual intenta crear un cultura de reconocimiento a la actividad y

consentimiento sobre los riesgos que involucran su realización (UIAF, 2014).

En este sentido, cuando se configura alguna situación de blanqueo de recursos o lavado de

activos. Primero, se genera distorsión en la economía afectando la asignación de recursos,

los precios del mercado y se generan problemas de inversión que afectan las importaciones

y exportaciones, ejemplo de esto puede ser la alteración de la balanza de pagos y la

producción de una hiperinflación en la economía. Segundo, se incrementa el riesgo de

fluctuación del sector real de la economía, es decir, los actores del sector real no son

estables y se encuentran en estado de vulnerabilidad por lo que pueden ser objeto de

28

sanciones legales o caer en estados de crisis financiera por la existencia de capitales

soportados en recursos LA/FT. Tercero, el país o los sistemas afectados tienen problemas

para lograr un crecimiento económico estable. Cuarto, se fomenta e incrementa la

corrupción en los sectores que han sido afectados por el lavado de activos. Quinto, las

instituciones legales encargadas de la prevención, control y eliminación de la práctica

pierden credibilidad y esto afecta el principio de confianza de los administrados en el

Estado. Sexto, el lavado de activos tiene efectos negativos para el desarrollo de los

mercados por el apalancamiento de prácticas anticompetitivas.

2.2.1.1 La Financiación al Terrorismo

Por su parte, la financiación al terrorismo, como se había advertido en párrafos anteriores,

se incluye como parte del sistema de lavado de activos, fruto de la proliferación de actos

terroristas, en especial el atentado terrorista realizado el 11 de Septiembre de 2001 a las

torres gemelas. La razón principal de la inclusión de esta temática, es que el lavado de

activos es el principal conducto que utilizan las empresas licitas o ilícitas para financiar a

organizaciones terroristas o grupos armados al margen de la ley, mediante la inversión de

recursos. (UIAF, 2014).

Es por ello que se puede ver cómo en el año 2001 el GAFI introduce 9 recomendaciones

especiales en relación con este tema, el cual se aborda bajo el mismo esquema

29

multidimensional de riesgo que el lavado de activos, es decir, debe ser combatido desde

distintas órbitas, a saber, la jurídica, la social y la económica a fin de prevenir su aparición

y controlar las consecuencias de su realización.

Al igual que con el lavado de activos, en la recomendación 5 de las 49 recomendaciones del

GAFI se insta a que los “países deben tipificar el financiamiento del terrorismo en base al

Convenio Internacional para la Represión de la Financiación del Terrorismo, y deben

tipificar no sólo el financiamiento de actos terroristas, sino también el financiamiento de

organizaciones terroristas y terroristas individuales, aún en ausencia de un vínculo con un

acto o actos terroristas específicos. Los países deben asegurar que tales delitos sean

designados como delitos determinantes del lavado de activos”.

En cumplimiento de lo anterior, Colombia adopta en el artículo 345 de la Ley 599 de 2000

el delito de administración de recursos relacionados con actividades terroristas: “El que

directa o indirectamente provea, recolecte, entregue, reciba, administre, aporte, custodie o

guarde fondos, bienes o recursos, o realice cualquier otro acto que promueva, organice,

apoye, mantenga, financie o sostenga económicamente a grupos de delincuencia

organizada, grupos armados al margen de la ley o a sus integrantes, o a grupos terroristas

nacionales o extranjeros, o a terroristas nacionales o extranjeros, o a actividades

terroristas”.

30

Es menester detenernos en las consideraciones del GAFI en relación con esta actividad a fin

de entender la importancia de la lucha contra su materialización, la cual es reflejada en

recomendaciones especiales del texto general para su prevención y control. En resumidas

cuentas, los efectos que tiene esta conducta en la sociedad sobrepasan los riesgos de

carácter reputacional o financiero del sistema, ya que atenta gravemente contra la sociedad

al ser una amenaza real para la seguridad y mantenimiento del orden publico global por

desconocimiento a derechos mínimos como los derechos humanos.

Las recomendaciones especiales del GAFI en relación a la financiación al terrorismo “están

estipuladas en la Sección C de las Recomendaciones del GAFI. Éstas son: La

Recomendación 5 (la criminalización del financiamiento del terrorismo); Recomendación 6

(sanciones financieras dirigidas relacionadas al terrorismo y financiamiento del terrorismo);

y Recomendación 8 (medidas para prevenir el uso indebido de los organizaciones sin fines

de lucro).” (GAFI, 2012).

2.2.1.3 Las recomendaciones GAFI como iusteorías en relación al LA/FT

Para desagregar las 49 recomendaciones del GAFI debemos tener en cuenta los

antecedentes en la primera parte de esta monografía y las reglas que expone este organismo

para la lectura del documento. Para ello, se deben tener en cuenta las modificaciones

31

realizadas a las 40 recomendaciones originales, las notas interpretativas de cada

recomendación, las guías y los consejos para su implementación.

En este sentido, la primera iusteoría es que el sistema de prevención del lavado de activos

y la financiación al terrorismo busca crear las medidas necesarias para mitigar las amenazas

a sistemas financieros internacionales provenientes de la comisión de los delitos de lavado

de activos, la financiación al terrorismo y otros actos que constituyen un riesgo para los

sistemas financieros o la economía (GAFI, 2012; introducción).

La segunda implica que en la adopción de las recomendaciones, bases de los sistemas de

prevención y control de los riesgos del LA/FT, los países tengan en cuenta su contexto

social, económico y cultural, siempre garantizando que el sistema tenga como objetivos

mínimos: la identificación de los riesgos; el desarrollo de políticas y la coordinación local;

la lucha contra el lavado de activos y el financiamiento al terrorismo; la creación de

mecanismos que permitan la aplicación de medidas preventivas para el sector financiero y

otros sectores designados; el establecimiento de poderes y responsabilidades a diferentes

entidades o autoridades del Estado y particulares frente al sistema anti lavado de activos y

contra la financiación al terrorismo; el mejoramiento de la transparencia y disponibilidad de

la información; y la facilitación de la recomendación internacional. (GAFI, 2012;

introducción). En el fondo, estas directrices se encuentran desarrolladas en cada una de las

recomendaciones que componen el texto publicado en el año 2012.

32

En tercer lugar, los sistemas descritos deben tener un enfoque basado en el riesgo ya que

éste permite que los países adopten medidas que puedan adecuarse a los riesgos

encontrados en el caso particular (GAFI, 2012; introducción), es decir, los países antes de

implementar el sistema deben conocer cuáles son los riesgos del sistema financiero en

relación con las actividades de LA/FT y diseñarlo conforme a este análisis para lograr la

mayor eficiencia en la prevención y el control.

El Cuarto, para la implementación de los sistemas antilavado de activos y contra la

financiación al terrorismo, según el texto de la GAFI (2012) se deben tener en cuenta las

siguientes reglas para su desarrollo y cumplimiento:

Primero, los estados deben crear una autoridad o mecanismo que coordinen las acciones de

evaluar riesgos, implementar acciones para controlarlos y verificar dicha gestión; en el caso

de Colombia la UIAF cumple estas funciones. Segundo, debe existir en el ordenamiento

jurídico algún instrumento que exija a las instituciones financieras y empresas que puedan

estar en riesgo para que identifiquen, evalúen y tomen acciones para mitigar los riesgos de

LA/FT.

Tercero, es necesario que exista cooperación y coordinación nacional entre los distintos

órganos del Estado para asegurar que las políticas de lavado de activos y contra la

financiación al terrorismo, tengan en cuenta todos los resultados identificados en la

33

ejecución del sistema. En Colombia por ejemplo, el CONPES 3793 de 2013 habla de la

necesidad de creación de comités intersectoriales para tratar el LA/FT.

Cuarto, a nivel jurídico existe la obligación para los países de tipificar las conductas de

lavado de activos y financiación al terrorismo conforme a los tratados internacionales que

han desarrollado la materia y han sido ratificados por el país que decidió aceptar ésta

recomendación del GAFI; en párrafos anteriores se pudo observar cómo se trató la materia

en Colombia.

Quinto, deben existir medidas preventivas, de decomiso y extinción de dominio respecto a

las conductas de lavado de activos y sanciones financieras dirigidas a las actividades

relacionadas con la financiación al terrorismo y la proliferación de armas de destrucción

masiva: en Colombia, principalmente en materia penal, se contempla un régimen

sancionatorio de esta naturaleza para las empresas y personas que incurran el LA/FT,

aquello relacionado con las armas de destrucción masiva no aplica en el territorio nacional.

Por último, es necesario que el sistema de LA/FT tenga en cuenta a todas las empresas del

sector financiero y aquellas con ánimo de lucro y sin ánimos de lucro que puedan ser

utilizadas para las conductas reprochadas.

La síntesis del análisis iusteórico a nivel internacional, deriva en que los ambientes

jurídicos internacionales crearon una gran teoría del derecho en relación con la necesidad

34

de creación de una sistema para combatir el LA/FT, con el fin de mitigar los riesgos que

estas actividades pudieran generar a los sistemas financieros internacionales. Teorías que se

fueron ampliando hasta incluir a todas las empresas de una economía que puedan estar en

riesgo de LA/FT.

De igual manera, las mencionadas iusteorías han ido cambiando en los escenarios

internacionales y regionales que las han adoptado dependiendo de las necesidades de cada

sector y en este proceso de trasplante algunos de los ambientes jurídicos juegan el papel de

ambiente de intercambio y permiten el surgimiento de nuevas teorías a través del

misreading (Bloom, 1995).

35

3. Esquema de instrumentos normativos en Colombia en relación al sistema

antilavado de activos y contra la financiación al terrorismo

Es posible afirmar que el instrumento que recoge las bases mínimas de las teorías del

sistema de control de LA/FT es el compendio de recomendaciones del GAFI; el cual acepta

la necesidad de que el ambiente jurídico receptor adapte la teoría a sus condiciones

particulares, siempre y cuando mantenga un enfoque de manejo del riesgo que permita

realizar una lucha eficaz.

Se busca en este punto plantear un esquema de fuentes con relación al sistema de

prevención y control del lavado de activos y la financiación al terrorismo en Colombia en la

esfera del derecho de privado, para que posteriormente se puedan extraer las reglas

jurídicas que crean obligaciones civiles y comerciales para las sociedades y sus

administradores.

A continuacion, se realizará una descripción cronológica de la normatividad existente en

Colombia sobre el tema en el derecho privado o con implicaciones en las obligaciones de

las sociedades y sus administradores, que respondan a la adopción de las iusteorías

expuestas en el aparte anterior.

36

Decreto 2920 de 1982- por el cual se dictan normas para asegurar la confianza del

público en el sector colombiano.

Decreto Ley 663 de 1993 – Estatuto Orgánico del Sistema Financiero - artículo 102

al 107 establecen los lineamientos para la prevención de las actividades delictivas

para el sector financiero y la responsabilidad de la Superintendencia Financiera para

vigilar su cumplimiento.

Ley 190 de 1995 regula lo concerniente a los reportes de obligaciones sospechosas,

Ley 526 de 1999 por medio de la cual se crea la UIAF.

Decreto Reglamentario 1497 de 2002 por el cual se reglamenta parcialmente la Ley

526 de 1999.

Decreto 3420 de 2004 concerniente a la Comisión de Coordinación para el Control

de Lavado de Activos.

Ley 1121 de 2006 sobre normas de prevención y detección de LA/FT.

37

Los artículos 323 y 345 del Código Penal tipifican las conductas de lavado de

activos y financiación al terrorismo en Colombia y que cumplen con los parámetros

de las recomendaciones del GAFI.

Resoluciones 141, 142 de 2006; 062, 078, 114, 285 de 2007; 363 de 2008; 212 de

2009 de la UIAF.

Resolución 260 de 2013 de COLJUEGOS “Por medio de la cual se establecen los

requisitos para la adopción e implementación del Sistema de Prevención y Control

de Lavado de Activos y Financiación del Terrorismo – SIPLAFT”.

Circular jurídica externa 07 de 1996 y 026 de 2008 de la Superintendencia

Financiera, las cuales conforman la circular básica jurídica de la menciona entidad.

Circular jurídica externa 008 de 2011 de la Superintendencia de Vigilancia y

Seguridad Privada por la cual se insta a los Representantes Legales de Empresas

Transportadoras de Valores, Empresas de Vigilancia y Seguridad Privada

autorizadas en la modalidad de Transporte de Valores, Empresas Blindadoras de

Vehículo para que adopten el Sistema de Administración de Riesgo de Lavado de

Activos y de Financiación del Terrorismo - SARLAFT — por parte de las empresas

transportadoras de valores

38

Circular jurídica externa 011 de 2011 de la Superintendencia de Puertos y

Transportes por la cual se obliga a los representantes legales, socios, accionistas,

revisores fiscales y administradores de las empresas transportadoras por la

Superintendencia de Puertos y Transportes para adoptar el Sistema Integral para la

Prevención y Control del Lavado de Activos y Financiación al Terrorismo.

Código de Comercio en este trabajo tiene relevancia porque en el se cotemplan

relaciones para las sociedades y sus administradores.

Ley 222 de 1995 por medio de la cual se adicionan, modifican y agregan normas al

Código de Comercio sobre sociedades especialmente en procesos concursales.

Circular Externa 1000-006 de 25 de Marzo de 2008 y de la Superintendencia de

Sociedades la primera relacionada con los deberes de los administradores de las

sociedades.

Circular Básica jurídica No. 100-000003 del 22 de julio de 2015 de la

Superintendencia de Sociedades la cual extiende obligaciones con relación al

sistema de prevención de lavado de activos y financiación al terrorismo en el

Capítulo X.

39

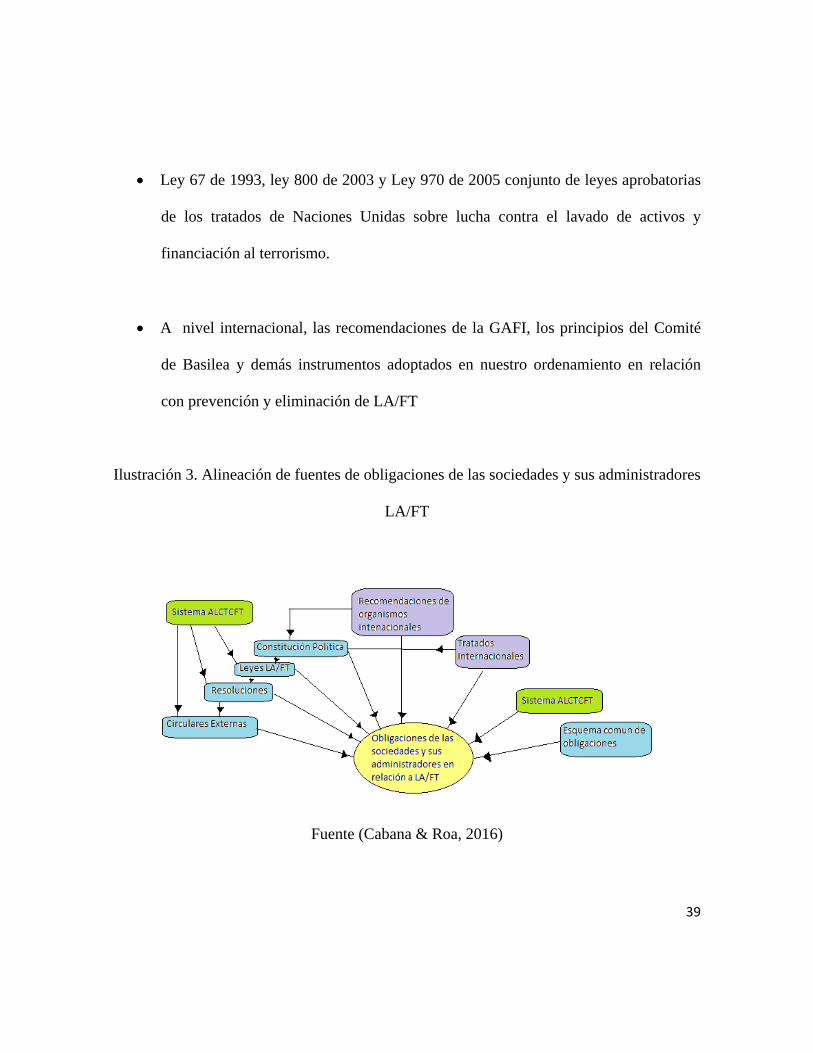

Ley 67 de 1993, ley 800 de 2003 y Ley 970 de 2005 conjunto de leyes aprobatorias

de los tratados de Naciones Unidas sobre lucha contra el lavado de activos y

financiación al terrorismo.

A nivel internacional, las recomendaciones de la GAFI, los principios del Comité

de Basilea y demás instrumentos adoptados en nuestro ordenamiento en relación

con prevención y eliminación de LA/FT

Ilustración 3. Alineación de fuentes de obligaciones de las sociedades y sus administradores

LA/FT

Fuente (Cabana & Roa, 2016)

40

Con base en lo anteriormente expuesto, se puede evidenciar que existe una amplia gama de

normatividad tanto nacional como internacional, que se constituyen fuentes de reglas

jurídicas para el régimen de obligaciones de las sociedades y sus administradores en

relación a la prevención, control y eliminación de los riesgos financieros provenientes del

LA/FT.

Dicho esquema se encuentra dividido en dos partes: primera, un esquema común de las

reglas comerciales aplicables para todas las sociedades y sus administradores contenido en

la legislación comercial, especialmente en el Código de Comercio, la ley 222 de 1995 y las

circulares de la Superintendencia de Sociedades; y segunda, un conjunto de disposiciones

que crean obligaciones especiales en relación con LA/FT conocido como el sistema de

prevención, control y eliminación de riesgos financieros y reputacionales provenientes del

lavado de activos y la financiación al terrorismo, que se compone de todos los instrumentos

jurídicos expuestos en este capítulo.

3.1 Los Sistemas de prevención, control y eliminación de Lavado de Activos y Contra

la Financiación al Terrorismo en Colombia.

En este punto es necesario tener en cuenta que las obligaciones en relación con LA/FT no

son aplicables para todas las sociedades, en este sentido, la alineación iusteórica realizada

41

en el capítulo anterior evidencia la existencia de estas obligaciones para las siguientes

sociedades:

3.1.1 Sociedades Vigiladas por la Superintendencia Financiera

Los artículos 102 al 107 del Estatuto Orgánico del Sistema Financiero establecen que las

sociedades sometidas a control y vigilancia por la Superintendencia Financiera están

obligadas a adoptar medidas de control apropiadas y suficientes para evitar que sus

operaciones sean utilizadas como instrumentos para realizar lavado de activos o

financiación al terrorismo.

En este sentido, las sociedades obligadas a su implementación en Colombia, por estar

vigiladas por esta entidad, son: los bancos; las compañías de financiamiento comercial; las

corporaciones financieras; las cooperativas financieras; los organismos cooperativos de

grado superior de carácter financiero; las entidades oficiales especiales; las sociedades

fiduciarias; las secciones de ahorro y crédito de las cajas de compensación; las sociedades

administradoras de fondos de pensiones y de cesantías; las sociedades comisionistas de

bolsa independientes; comisionistas de bolsa de valores y de bolsas agropecuarias,

agroindustriales y de otros productos básicos; las sociedades administradoras de inversión;

los fondos mutuos de inversión; los emisores de valores inscritos en el Registro Nacional

de Valores y Emisores y las sociedades de capitalización. Adicionalmente, la Circular

42

Básica Jurídica de la mencionada Superintendencia contempla la misma obligación de

adopción de medidas frente al LA/FT, a aquellas entidades vigiladas que se encuentren en

las situaciones de subordinación según lo contemplado en el artículo 260 de Código de

Comercio y/o constituyan un grupo empresarial, conforme el artículo 28 de la Ley 222 de

1995.

En consecuencia,, se solicita crear un modelo que adopte mecanismos y reglas de conducta

para los representantes legales, directores, administradores y funcionarios de estas

sociedades con el propósito de:

Primero, conocer adecuadamente las actividades económicas desarrolladas por sus clientes

y establecer en términos cuantitativos y cualitativos las características de las transacciones

financieras de sus usuarios, determinando que las operaciones realizadas por sus clientes

guarden relación con la actividad económica que desarrollan en términos de cantidad y

calidad.

Segundo, reportar de forma inmediata y suficiente a la UIAF aquellas operaciones

sospechosas - ROS, es decir, aquella “información relevante sobre manejo de activos o

pasivos u otros recursos, cuya cuantía o características no guarden relación con la actividad

económica de sus clientes, o sobre transacciones de sus usuarios que por su número, por las

cantidades transadas o por las características particulares de las mismas, puedan conducir

43

razonablemente a sospechar que los mismos están usando a la entidad para transferir,

manejar, aprovechar o invertir dineros o recursos provenientes de actividades delictivas o

destinados a su financiación” (L. d, No. 2 art. 102 Dcto. 663 de 1993), y reportar de manera

periódica la UIAF la totalidad de las transacciones en efectivo, en moneda nacional o

extranjera que por su cuantía excedan la cuantía señalada por la Superintendencia

Financiera. Para el desarrollo de esta labor deberán valerse de la información recolectada

por medio del formulario exigido en el artículo 103 del Estatuto Orgánico del Sistema

Financiero;.

Tercero, el modelo adoptado debe cumplir con los requerimientos internacionales de la

materia y aquellas disposiciones nacionales que se relacionen con la temática y se adopten

de manera posterior.

Por último, para el cumplimiento del modelo, la sociedad vigilada deberá designar un

oficial de cumplimiento que se encargue de verificar el adecuado cumplimiento de los

procedimientos del modelo.

Adicionalmente, se encuentra la Circular 07 de 1996 emitida por la Superintendencia

Financiera o Circular Básica Jurídica que en el capítulo décimo establece las reglas para

que las entidades vigiladas implementen un Sistema de Administración del Riesgo de

Lavado de Activos y de la Financiación al Terrorismo – SARLAFT.

44

Dicho instrumento señala que el SARLAFT se encuentra dividido en dos partes, a saber:

una parte correspondiente a la prevención de riesgos y otra de control cuando los mismos

se materialicen. Segundo, la necesidad de que este sistema cumpla con las reglas generales

del Estatuto Orgánico Financiero y las recomendaciones internacionales del GAFI.

En este punto, es necesario para la investigación, realizar una pausa que permita al lector

conocer en qué consiste el SARLAFT para evaluar cuáles son las obligaciones de carácter

civil y/o comercial que surgen para los administradores de las sociedades vigiladas por esta

entidad. .

3.1.2 El SARLAFT

Las bases del SARLAFT se encuentran en la Circular Básica Jurídica de la

Superintendencia Financiera y aquella que la modifique, agregue y complemente, en

especial la Circular 010 de 2013 proferida por la misma entidad y las disposiciones

especiales de la UIAF sobre la materia.

El Sistema está basado en la administración de riesgo de LA/FT entendido como “la

posibilidad de pérdida o daño que puede sufrir una entidad vigilada por su propensión a ser

45

utilizada directamente o a través de sus operaciones como instrumento para el lavado de

activos y/o canalización de recursos hacia la realización de actividades terroristas, o cuando

se pretenda el ocultamiento de activos provenientes de dichas actividades. El riesgo de

LA/FT se materializa a través de los riesgos asociados, estos son: legal, de reputación,

operativos y de contagio, a los que se expone la entidad, con el consecuente efecto

económico negativo que ello puede representar para su estabilidad financiera cuando es

utilizada para tales actividades”. (No. 3 Circular Básica Jurídica)

A su turno, el riesgo de reputación se materializa en la perdida de la entidad en relación con

su imagen comercial e impacta directamente por el menoscabo de clientes, disminución de

ingresos o procesos judiciales. A manera de ejemplo, puede surgir por mala imagen o

publicidad negativa cuando una empresa se ve inmiscuida en un escándalo por que sus

operaciones fueron utilizadas con fines de LA/FT.

Por su parte, el riesgo legal está dado por la posibilidad de pérdida de la entidad al ser

sancionada u obligada a indemnizar daños como resultado del incumplimiento de normas y

contratos o ejecución de actuaciones malintencionadas o negligentes en el desarrollo de sus

transacciones.

El riesgo operativo, es aquel asociado al factor humano de la empresa y se encuentra

relacionado con el riesgo reputacional y legal. Por último el riesgo de contagio, surge de la

46

influencia que puede ejercer un tercero vinculado con la sociedad. (No. 1.6 – 1-9 Circular

Básica Jurídica)

En síntesis, el SARLAFT busca administrar o gestionar los riesgos provenientes de los

siguientes factores: clientes y usuarios, productos ofrecidos, canales de distribución y la

jurisdicción, los cuales pueden representar un riesgo reputacional, operativo, legal o de

contagio por el LA/FT.

Según la Superintendencia Financiera, el SARLAFT “debe abarcar todas las actividades

que realizan las entidades vigiladas en desarrollo de su objeto social principal y deberá

prever además procedimientos y metodologías para que las entidades se protejan de ser

utilizadas en forma directa, es decir a través de sus accionistas, administradores y

vinculados como instrumento para el lavado de activos y/o canalización de recursos hacia

la realización de actividades terroristas, o cuando se pretenda el ocultamiento de activos

provenientes de dichas actividades”.(No. 4 Circula Básica Jurídica).

De igual manera, el sistema debe contemplar las siguientes etapas: la primera de

identificación: las entidades deben identificar los riesgos de LA/FT inherentes a su

actividad económica, y por lo tanto deben realizarla con anterioridad al inicio de cualquier

servicio ofrecido o su modificación. Segunda de medición o evaluación: una vez

identificados los riesgos, la entidad debe evaluar su probabilidad de ocurrencia teniendo en

cuenta cada factor y la clase de riesgo a producirse. Tercera de control: en la cual es

47

necesario tener en cuenta cuales riesgos fueron escogidos en la etapa de medición para

implementar las metodologías para el control de esos riesgos, aplicarlas y realizar los

reportes de operaciones sospechosas a la UIAF. Con esta etapa la entidad debe conocer su

perfil residual de riesgo, es decir determinar cuáles de ellos se pueden presentar y la manera

de controlarlos. Quinta de monitoreo: por último la entidad debe evaluar la eficiencia de las

tres etapas anteriores en términos de disminución del perfil residual de riesgo.

Para la gestión del riesgo las sociedades deben adoptar un mecanismo que les permita

conocer al cliente actual y potencial, conocer el mercado, identificar y analizar las

operaciones inusuales y determinar y reportar las operaciones sospechosas.

En lo concerniente al cumplimiento del SARLAFT, debe ser política de las empresas

vigiladas consagrar la obligación en cabeza de los órganos de administración, el oficial de

cumplimiento y sus funcionarios, el seguimiento al sistema basado en un cultura de

administración de riesgo de LA/FT y establecimiento de las sanciones por incumplimiento.

En relación con las obligaciones específicas para los órganos de dirección, administración

y oficial de control y cumplimiento, la circular básica señala:

Primero, a la junta directiva según el numeral 4.2.4.1 de la Circular Básica Jurídica, le

corresponde: “a) Establecer las políticas del SARLAFT. b) Adoptar el código de ética en

relación con el SARLAFT. c) Aprobar el manual de procedimientos y sus actualizaciones.

d) Designar al oficial de cumplimiento y su respectivo suplente. e) Aprobar el

48

procedimiento para la vinculación de los clientes que pueden exponer en mayor grado a la

entidad al riesgo de LA/FT, así como las instancias responsables, atendiendo que las

mismas deben involucrar funcionarios de la alta gerencia. f) Hacer seguimiento y

pronunciarse periódicamente sobre el perfil de riesgo de LA/FT de la entidad. g)

Pronunciarse respecto de cada uno de los puntos que contengan los informes que presente

el oficial de cumplimiento, dejando la expresa constancia en la respectiva acta. h)

Pronunciarse sobre los informes presentados por la Revisoría Fiscal y la Auditoria Interna o

quien ejecute funciones similares o haga sus veces, y hacer seguimiento a las observaciones

o recomendaciones adoptadas, dejando la expresa constancia en la respectiva acta. i)

Ordenar los recursos técnicos y humanos necesarios para implementar y mantener en

funcionamiento el SARLAFT. j) Aprobar los criterios objetivos y establecer los

procedimientos y las instancias responsables de la determinación y reporte de las

operaciones sospechosas. k) Establecer y hacer seguimiento a las metodologías para la

realización de entrevistas no presenciales y/o la realización de entrevistas por personal que

no tenga la condición de empleado de la entidad. l) Aprobar las metodologías de

segmentación, identificación, medición y control del SARLAFT. m) Designar la (s)

instancia (s) autorizada (s) para exonerar clientes del diligenciamiento del formulario de

transacciones en efectivo. n) Designar la (s) instancia (s) responsable (s) del diseño de las

metodologías, modelos e indicadores cualitativos y/o cuantitativos de reconocido valor

técnico para la oportuna detección de las operaciones inusuales.”.

49

Respecto al Representante Legal, el numeral 4.2.4.2 reza que son deberes de éste: “

a)Someter a aprobación de la junta directiva u órgano que haga sus veces en coordinación

con el oficial de cumplimiento, el manual de procedimientos del SARLAFT y sus

actualizaciones. b) Verificar que los procedimientos establecidos, desarrollen todas las

políticas adoptadas por la Junta Directiva u órgano que haga sus veces. c) Adoptar las

medidas adecuadas como resultado de la evolución de los perfiles de riesgo de los factores

de riesgo y de los riesgos asociados. d) Garantizar que las bases de datos y la plataforma

tecnológica cumplan con los criterios y requisitos establecidos en el presente capítulo. e)

Proveer los recursos técnicos y humanos necesarios para implementar y mantener en

funcionamiento el SARLAFT. f) Prestar efectivo, eficiente y oportuno apoyo al oficial de

cumplimiento. g) Garantizar que los registros utilizados en el SARLAFT cumplan con los

criterios de integridad, confiabilidad, disponibilidad, cumplimiento, efectividad, eficiencia

y confidencialidad de la información allí contenida. h) Aprobar los criterios, metodologías

y procedimientos para la selección, seguimiento y cancelación de los contratos celebrados

con terceros para la realización de aquellas funciones relacionadas con el SARLAFT que

pueden realizarse por éstos, de acuerdo con lo señalado en el presente capítulo. ”

En cuanto al Oficial del Cumplimiento, lo primero que se debe advertir es que éste debe ser

empleado sin pertenecer a los órganos de control ni a las áreas directamente relacionadas

con el objeto social principal y, en caso de los grupos empresariales, debe ser empleado

por lo menos de la matriz, con mínimo un segundo nivel jerárquico dentro de la entidad,

50

tener capacidad decisoria y estar posesionado ante la Superintendencia Financiera de

Colombia.

El Revisor Fiscal deberá elaborar el reporte trimestral en el que informe las conclusiones

del proceso de evaluación del SARLAFT dirigido a la Junta Directiva u órgano que haga

sus veces de la Sociedad. Por su parte el Auditor también deberá evaluar anualmente el

desempeño del sistema, con el fin de determinar sus deficiencias y las posibles soluciones;

y deberá presentar el mencionado informe al oficial de cumplimiento y la junta directiva.

3.1.3 Sociedades dedicadas a la administración del monopolio rentístico de juegos y

azar

Ahora bien, la Resolución 260 del 21 de Marzo de 2013 de Coljuegos, entidad

descentralizada del orden nacional, vinculada al Ministerio de Hacienda y Crédito Público,

encargada de administrar el monopolio rentístico de los juegos de suerte y azar, creada

mediante Decreto 4142 de 3 de Noviembre de 2011, impone la obligación a aquellas

personas jurídicas que operen el monopolio rentístico de juegos de suerte y azar localizados

de reportar información relativa a operaciones sospechosas, transacciones en efectivo

individuales y múltiples a la UIAF.

51

En el mencionado acto administrativo, sostiene que la obligación deriva del cumplimiento

del artículo 43 de la Ley 190 de 1995, modificado por el artículo 3 de la Ley 1121 de 2006,

que hace extensiva las obligaciones de los articulo 102 a 107 del Estatuto Orgánico

Financiero a la sociedades que tenga por objeto dedicarse a actividades de casinos y juegos

de suerte y azar. Adicionalmente, que la ley 526 de 1999 en su artículo 2 establece la

obligación para las entidades públicas y privadas diferentes al sector financiero, asegurador

y bursátil de reportar operaciones sospechosas a la UIAF, cuando ésta lo solicite.

De esta manera, Coljuegos como ente fiscalizador de las mencionadas sociedades las obliga

a implementar un sistema adecuado de prevención y control de LA/FT – SIPLAFT para que

puedan prevenir en el desarrollo de sus operaciones que éstas puedan ser utilizadas para

cometer conductas de LA/FT.

En dicha resolución se adopta un modelo similar al de la Circular Básica Jurídica de la

Superintendencia Financiera; sin embargo, señala que si alguna de la entidades fiscalizadas

por COLJUEGOS ya cuenta con el SARLAFT debe garantizar que se cumplan los criterios

adicionales que exige la resolución 260, como es el caso de la obligación para los

operadores o sociedades fiscalizadas de realizar reportes a Coljuegos, dentro de los 10

primeros días calendario de cada mes, de los datos personales y las transacciones realizadas

por personas naturales que superen el monto de cinco millones de pesos M/Cte.

($5.000.000 m/cte) y los datos de aquellos que ganen por una vez premios superiores a

52

cinco millones de pesos M/Cte. ($5.000.000 m/cte) o que acumulen en premios mensuales

sumas iguales o superiores a ocho millones de pesos M/Cte. ($8.000.000 m/cte).