¿EL INCREMENTO DE LA INFLACIÓN EN 2017 ES … · El presente trabajo contiene dos secciones: la...

30

1 ¿EL INCREMENTO DE LA INFLACIÓN EN 2017 ES TEMPORAL O ES EL PRELUDIO DE UN NUEVO PERÍODO DE MAYOR CRECIMIENTO DE PRECIOS? Alejandro Rodríguez Arana/Departamento de Economía/Universidad Iberoamericana [email protected] SÍNTESIS La inflación de 2017 en México tuvo un repunte de consideración. Dado que 2018 presenta riesgos internos por las elecciones de julio y externos por las negociaciones del Tratado de Libre Comercio de América del Norte (TLCAN), surge la pregunta de si la posible volatilidad del tipo de cambio por los riesgos descritos, junto con una indexación de los salarios que pretende recuperar el poder de compra perdido en 2017, pudieran generar un nuevo incremento inflacionario en 2018 e incluso en los años siguientes. En condiciones normales, con los datos del tipo de cambio del mercado de futuros, con un crecimiento del PIB de 2% y con un ajuste de salarios nominales de alrededor del 6%, la respuesta es negativa. En ese contexto lo más probable es que la inflación promedio de 2018 se sitúe entre 4% y 5%. Si hay un incremento elevado del tipo de cambio, pero el precio de la gasolina ya no tiene más ajustes de los que ha tenido en los primeros días de 2018, muy probablemente la inflación de este año se seguiría situando por debajo de la de 2017. El problema de una inflación más elevada en 2018 y más adelante podría surgir si, con un incremento alto del tipo de cambio, el precio de la gasolina se indexa al crecimiento de los precios externos. Por lo anterior, se

Transcript of ¿EL INCREMENTO DE LA INFLACIÓN EN 2017 ES … · El presente trabajo contiene dos secciones: la...

1

¿EL INCREMENTO DE LA INFLACIÓN EN 2017 ES TEMPORAL O

ES EL PRELUDIO DE UN NUEVO PERÍODO DE MAYOR

CRECIMIENTO DE PRECIOS?

Alejandro Rodríguez Arana/Departamento de Economía/Universidad

Iberoamericana

SÍNTESIS

La inflación de 2017 en México tuvo un repunte de consideración. Dado que

2018 presenta riesgos internos por las elecciones de julio y externos por las

negociaciones del Tratado de Libre Comercio de América del Norte

(TLCAN), surge la pregunta de si la posible volatilidad del tipo de cambio por

los riesgos descritos, junto con una indexación de los salarios que pretende

recuperar el poder de compra perdido en 2017, pudieran generar un nuevo

incremento inflacionario en 2018 e incluso en los años siguientes. En

condiciones normales, con los datos del tipo de cambio del mercado de

futuros, con un crecimiento del PIB de 2% y con un ajuste de salarios

nominales de alrededor del 6%, la respuesta es negativa. En ese contexto lo

más probable es que la inflación promedio de 2018 se sitúe entre 4% y 5%. Si

hay un incremento elevado del tipo de cambio, pero el precio de la gasolina ya

no tiene más ajustes de los que ha tenido en los primeros días de 2018, muy

probablemente la inflación de este año se seguiría situando por debajo de la de

2017. El problema de una inflación más elevada en 2018 y más adelante

podría surgir si, con un incremento alto del tipo de cambio, el precio de la

gasolina se indexa al crecimiento de los precios externos. Por lo anterior, se

2

sugiere ponerle un techo al incremento de ese precio este año en un nivel

máximo de 7%.

INTRODUCCIÓN

Después de varios años de inflaciones muy bajas, en 2017 hubo un repunte

importante del crecimiento de precios de México. El incremento porcentual

promedio del índice nacional de precios al consumidor (INPC) en 2016 fue de

2.8%. En cambio, esa misma cifra en 2017 fue de 6.0%.1 La diferencia es de

3.2 puntos porcentuales, una magnitud considerable en un país que desde hace

más de una década tiene inflaciones bajas.

Un problema que puede surgir de lo anterior es el de la inflación inercial.

Cuando el crecimiento de precios aumenta, algunos precios relativos,

típicamente los salarios reales (el poder de compra de los trabajadores) bajan.

Los sindicatos exigen resarcir esta pérdida con mayores aumentos salariales, lo

cual puede generar un nuevo piso inflacionario más elevado que el que había

antes.

La situación se torna más compleja si además hay inestabilidad política e

incertidumbre, porque normalmente estos fenómenos se reflejan en aumentos

del tipo de cambio que, en ocasiones, pueden ser considerables.

1

La inflación promedio anual es cambio porcentual entre el promedio del INPC de un año enrelación con el mismo promedio el año anterior. Esta inflación fue 2.8% en 2016 y 6.0% en 2017. Lainflación anual que normalmente se reporta es el cambio porcentual entre el INPC de diciembre de un añoy el mismo mes del año anterior. Bajo esta medida la inflación de 2016 fue de 3.3% y la de 2017 de casi6.8%.

3

El presente año, 2018, presenta retos de gran magnitud para México

básicamente por dos razones:

Primero porque habrá elecciones para un gran número de puestos públicos,

en especial para presidente de la república. Las preferencias de la población en

este terreno están muy divididas, de manera que los ganadores tendrán a su

favor sólo una mayoría relativa. El grueso de la población estará molesto por

los resultados, lo que puede traducirse en inestabilidad política.

El segundo factor es la posible cancelación, o modificación con efectos

negativos para México, del Tratado de Libre Comercio para América del

Norte (TLCAN), el cual ha sido impugnado desde hace tiempo por el

Presidente de Estados Unidos, Donald Trump. Un resultado negativo en este

campo generaría expectativas de menor crecimiento futuro de nuestras

exportaciones y un consecuente incremento del tipo de cambio del peso

frente al dólar.

La posible combinación de presiones de aumentos salariales por el repunte de

la inflación en 2017 y de inestabilidad política e incertidumbre por la

cancelación del TLCAN, o una negociación del mismo que termine

perjudicándonos, podría tal vez generar un incremento estructural de la

inflación. Por lo anterior resulta relevante explorar cuáles son los riesgos en

este terreno y analizar los instrumentos a la mano para enfrentarlos.

El presente trabajo contiene dos secciones: la primera analiza las causas del

repunte inflacionario en 2017. La segunda lleva a cabo proyecciones de

inflación bajo diversos escenarios de comportamiento del tipo de cambio.

El resultado general del trabajo es que, dado que el traspaso (passthrough) de

tipo de cambio a precios ha caído considerablemente, los efectos del repunte

inflacionario de 2017 muy probablemente no se transfieran a la inflación de

2018 aun cuando haya un aumento salarial superior al promedio de los últimos

años.

4

No obstante lo anterior, hay un riesgo que está relacionado con el probable

comportamiento del precio de la gasolina. Si este precio se indexa a los

precios externos y hubiera un incremento considerable del tipo de cambio, sí

podría haber un incremento de la inflación en 2018. Ante este panorama

incierto, se sugiere que en el presente año se le ponga un límite al incremento

del precio de la gasolina de cuando más 6 ó 7%. De esta forma, aun cuando

haya un incremento elevado del tipo de cambio, es poco probable que la

inflación de 2018 sea superior a la de 2017.

I.- CAUSAS DEL REPUNTE INFLACIONARIO DE 2017 EN MÉXICO

La gráfica 1 muestra la inflación promedio anual de 2000 a 2017. Claramente

se observa el repunte en este último año.

GRÁFICA 1: INFLACIÓN PROMEDIO ANUAL

(2000-2017)

(%)

Fuente: Elaborado por el autor con datos de las estadísticas de Banco de

México

5

Un elemento que sin duda contribuyó al repunte de la inflación fue el

incremento en el precio de la gasolina, el cual se había mantenido

prácticamente constante en 2016. La gasolina magna tuvo un aumento de casi

17% sólo en enero de 2017. Entre 2016 y 2017 el incremento promedio de esa

misma gasolina fue de casi 19%.2

El impacto directo del incremento del precio de la gasolina sobre el INPC fue

aproximadamente de 0.7 puntos porcentuales.3 Sin embargo, este efecto es

solamente un piso, pues la gasolina y otros energéticos, los cuales también

aumentaron de precio, son insumos de muchos bienes y servicios. Por lo

anterior, hay un impacto indirecto, el cual no es del todo fácil medir.

Con objeto de evaluar los impactos de diversas variables sobre la inflación,

estimamos una ecuación de esta última variable, a la cual se le conoce en la

literatura como la curva de Phillips (ver por ejemplo Fuhrer (1995), Gordon

(1997), Romer (2000)). Para este trabajo en particular, adoptamos la

metodología de Gordon (1997). La inflación depende de tres tipos de

factores: de presión de costos, de demanda e inerciales.

En el caso de México tomamos como factor de presión de costos a tres

variables: el cambio en los salarios, el incremento en el precio de la gasolina y

el incremento de los precios externos en pesos, que no es más que la suma de

los incrementos porcentuales del tipo de cambio y los precios de Estados

Unidos, nuestro principal socio comercial. Como factor de demanda

consideramos directamente el PIB, pero añadimos en la ecuación una variable

de productividad, que en este caso es el índice de capital humano publicado

por la Penn World Table 9.0 (PWT 9.0) (ver Feenstra et al (2015)). Si el PIB

2

En cambio, en 2016 hubo una caída del precio promedio de la gasolina magna de 0.3%.3

El ponderador de la gasolina magna en el INPC es de 0.0368, mientras que el de la gasolinapremium es mucho más bajo, de 0.0051. Esto significa que un incremento de alrededor del 18% en elpromedio de ambas gasolinas da un incremento de alrededor de 0.72 puntos porcentuales en el INPC.

6

aumenta sin que la productividad también se incremente, se genera un efecto

positivo sobre la inflación. En cambio, hay una potencial combinación de

aumento de PIB y productividad que dejan intacta a la inflación. Finalmente,

en una primera estimación también utilizamos el rezago de la inflación como

factor inercial.

Una novedad de la estimación de la curva de Phillips en relación con la de

Gordon (1997), y otros autores,4 es la de estimar endógenamente el efecto que

tiene el crecimiento de los precios externos sobre los domésticos. A este

efecto se le conoce como el traspaso del tipo de cambio (passthrough). En

este caso el coeficiente de traspaso se modela en función de la propia

inflación.5

La estimación de la curva de Phillips da por resultado una medición del

impacto total del incremento del precio de la gasolina en la inflación de 1.4

puntos porcentuales. Hemos señalado que el impacto directo del incremento

de ese precio fue de 0.7 puntos porcentuales, por lo cual deducimos que el

efecto indirecto del incremento señalado es muy similar al efecto directo. Lo

anterior prácticamente explica 1.4 puntos porcentuales de la diferencia de 3.2

puntos porcentuales entre la inflación de 2017 y 2018, pues en 2016 el

crecimiento del precio de la gasolina fue, de hecho, negativo, pero muy

cercano a cero.

4

Por ejemplo, Fuhrer (1995). 5

La estimación de la curva de Phillips es anual de 1969 a 2016, los datos de inflación y del PIBse toman del World Development Indicators del Banco Mundial. Esta base de datos tiene informaciónpara estas variables desde 1960. Los datos de salarios y tipo de cambio se obtienen en la base de datos delBanco de México. Hasta hace poco menos de un año era posible construir una serie de salarios de lasmanufacturas desde 1968 hasta el presente concatenando dos series de salarios presentadas en la base dedatos del Banco de México. Hoy en día la serie de salarios de la manufactura que presenta el Banco deMéxico sólo tiene datos desde 2007. Los datos de precios de Estados Unidos se obtienen del Bureau ofLabor Statistics. Los datos del índice de capital humano se obtienen de la PWT 9.0. Finalmente, los datosdel precio de la gasolina se obtienen de dos fuentes del Banco de Información Económica (BIE) delINEGI y de una página de Internet llamada Technicon (ver apéndice econométrico).

7

Adicionalmente a lo que se explica en el párrafo previo, hay otros factores que

hicieron que la inflación de 2017 fuera mayor a la de 2016. Uno de éstos es el

incremento del salario nominal, el cual muy probablemente fue mayor en 2017

que en 2016. Lo anterior se sustenta en el hecho de que en los primeros 10

meses de 2017 el incremento promedio anual de los salarios nominales de la

industria manufacturera fue de 5.7%, un punto porcentual por arriba del

incremento en igual período del año anterior.6 Nuevamente, utilizando la

curva de Phillips descrita, este efecto tiene un impacto positivo de entre 0.2 y

0.3 puntos porcentuales sobre la inflación de 2017.---

Otro efecto que puede explicar la diferencia entre las inflaciones de 2016 y

2017 es la actividad económica, la cual normalmente se mide a través de la

llamada brecha del producto. Esta última se define como la diferencia entre el

logaritmo del PIB actual y el potencial. Cuando esta diferencia es positiva, el

exceso de demanda que hay en la economía está generando un nivel de

producto superior al normal, lo cual tiene un efecto que impacta en forma

positiva a la inflación. En este caso se dice que la economía está sobre

calentada.

Es poco claro qué es lo que está sucediendo con la brecha del producto en

México. El INEGI publica una serie llamada indicador coincidente, el cual es

una medida de la brecha mencionada. Para efectos prácticos, el promedio del

indicador coincidente en los primeros 10 meses de 2017 fue igual al del mismo

período de 2016, por lo cual esta variable no debería explicar el cambio

observado en la inflación entre esos dos años.

Sin embargo, hemos mencionado que en la estimación de la curva de Phillips

que llevamos a cabo en este trabajo no utilizamos el indicador coincidente del

INEGI, sino que tratamos de descomponer el efecto de la mencionada brecha

6

Los datos de salarios del sector manufacturero llegan sólo a octubre de 2017 (ver estadísticas deBanco de México).

8

utilizando el PIB y un indicador de productividad como variables que explican

la inflación en la curva de Phillips (ver apéndice econométrico). En este caso,

dado que entre 2016 y 2017 el PIB aumentó probablemente en cerca de 2%, y

suponiendo que el indicador de productividad no cambia entre esos dos años,

hay un efecto positivo sobre la inflación con respecto a 2016, pero éste es de

apenas 0.1 puntos porcentuales.

El efecto combinado del aumento en el precio de la gasolina, el incremento

salarial de 2017 por arriba del observado en 2016, y el incremento del PIB de

2017 manteniendo una productividad constante, explican 1.8 puntos

porcentuales de la diferencia de 3.2 puntos porcentuales entre las inflaciones

de 2016 y 2017. Los restantes 1.4 puntos porcentuales se explican,

aparentemente, porque la inflación de 2016 fue inusualmente baja y se

compensó con una inflación inusualmente alta en 2017.

Para sustentar lo anterior, estimamos la curva de Phillips descrita hasta 2015 y

luego pronosticamos las inflaciones de 2016 y 2017. Los resultados son una

inflación pronosticada para 2016 de 3.4%, cuando la observada fue de 2.8%, y

una inflación pronosticada para 2017 de 5.2%, cuando la observada fue de

6.0%. Sin embargo, la inflación pronosticada para el bienio 2016-2017 es de

8.8%, mientras que la inflación realmente observada en ese período es casi

9.0%. El margen de error del pronóstico para los dos años en conjunto es

muy bajo.

9

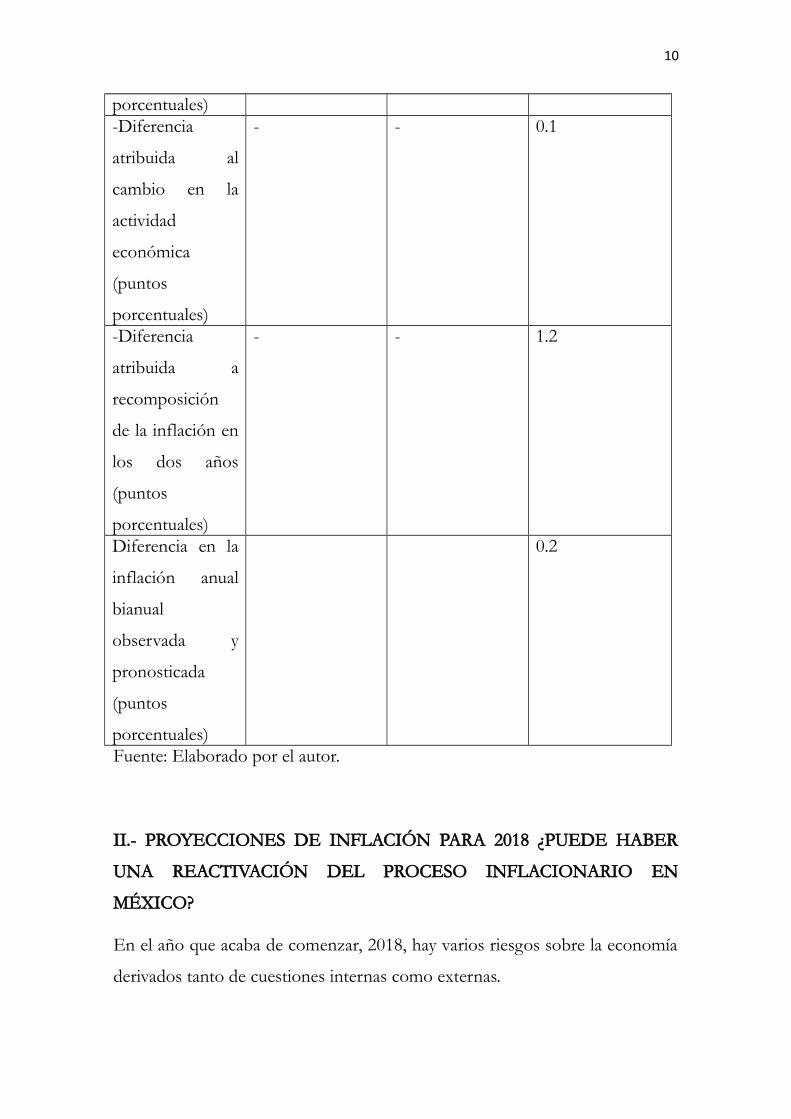

El cuadro 1 muestra los factores que explican la diferencia entre la inflación

de 2017 y la 2018 que ya han sido explicados en el texto.

CUADRO 1: DIFERENCIAS DE LA INFLACIÓN EN 2016 Y 2017

2016 2017 2017-2016Inflación

promedio

observada (%)

2.8 6.0 9.0 (acumulada

los dos años)

Inflación

promedio

pronosticada con

ecuación de

curva de Phillips

(%)

3.4 5.2 8.8 (acumulada

los dos años)

Diferencia en la

inflación anual

observada

(puntos

porcentuales)

- - 3.2

-Diferencia

atribuida al

cambio en el

precio de la

gasolina (puntos

porcentuales)

- - 1.4

-Diferencia

atribuida al

cambio en los

salarios

nominales

(puntos

- - 0.3

10

porcentuales)-Diferencia

atribuida al

cambio en la

actividad

económica

(puntos

porcentuales)

- - 0.1

-Diferencia

atribuida a

recomposición

de la inflación en

los dos años

(puntos

porcentuales)

- - 1.2

Diferencia en la

inflación anual

bianual

observada y

pronosticada

(puntos

porcentuales)

0.2

Fuente: Elaborado por el autor.

II.- PROYECCIONES DE INFLACIÓN PARA 2018 ¿PUEDE HABER

UNA REACTIVACIÓN DEL PROCESO INFLACIONARIO EN

MÉXICO?

En el año que acaba de comenzar, 2018, hay varios riesgos sobre la economía

derivados tanto de cuestiones internas como externas.

11

En el contexto doméstico, a principios de julio habrá elecciones para

presidente, diputados, senadores y otros muchos puestos públicos locales. La

situación política en México es delicada porque una parte importante de la

población muestra una animadversión hacia los políticos y el país está muy

dividido en cuanto a preferencias electorales. De modo que es muy probable

que los ganadores obtengan su triunfo sólo con una mayoría relativa, lo cual,

en cualquier caso, incomodará a la mayor parte de la población. Esto puede

derivar en fuertes protestas que incluso generen violencia. En un contexto

como el descrito, el llamado riesgo país puede aumentar y generar un efecto

hacia el alza en el tipo de cambio del peso frente al dólar de Estados Unidos.

Por otra parte, el contexto externo también presenta riesgos potenciales, el

principal es tal vez el de la renegociación del Tratado de Libre Comercio para

América del Norte (TLCAN) que comprende a México, Estados Unidos y

Canadá. El TLCAN está en riesgo de cancelarse o modificarse en términos

negativos para México. Esto se debe a que el presidente de Estados Unidos,

Donald Trump, ha estado siempre en contra del acuerdo comercial. Estados

Unidos presiona para cambiar algunas partes medulares del TLCAN,

principalmente las reglas de origen, las cuales definen cuál es el contenido

mínimo de producción de los países miembros del acuerdo para que los

productos en cuestión puedan comerciarse con arancel cero en estos mismos

países.

Los negociadores de Estados Unidos han propuesto que, cuando menos en la

industria automotriz, los automóviles producidos tengan un 50% de

componentes estadounidenses para que puedan comerciarse sin aranceles en

la región. Esta regla no existe en ningún otro tratado comercial del mundo.

Sus implicaciones son absurdas. Si México produjera un auto sólo con partes

producidas en nuestro país, o en México y Canadá, la regla propuesta

implicaría que ese auto no podría comerciarse sin aranceles en la zona del

TLCAN (¡).

12

Otro riesgo que presenta la renegociación del TLCAN es el que Estados

Unidos condicione la aprobación de dicho tratado a cuestiones políticas, como

la construcción del muro en la frontera norte de México pagado por nuestro

país, lo cual sería totalmente inaceptable. Si ése fuera el condicionamiento,

pensamos que habría un consenso casi generalizado en México de abandonar

inmediatamente las negociaciones del acuerdo, lo que en automático

cancelaría el tratado.

La probable cancelación del TLCAN, o las propias tensiones que se generen

en las negociaciones en los próximos meses, tendrían también un efecto al

alza en el tipo de cambio del peso con respecto al dólar.

En caso de darse condiciones adversas en los contextos interno y/o externo,

el incremento en el tipo de cambio del peso frente al dólar puede generar un

riesgo inflacionario. Aunado a lo anterior, como la inflación de 2017 fue más

elevada de lo que originalmente se esperaba, es muy probable que los

trabajadores pidan aumentos salariales que compensen, aunque sea en parte, la

pérdida del poder adquisitivo. Si, además, el precio de la gasolina se indexa

(ajusta) a los precios externos, entonces todos estos efectos bien podrían

generar que la inflación en 2018 no baje, o incluso que sea mayor que la de

2017. Más aún, en teoría podrían generar condiciones para un nuevo ciclo de

inflación en los años por venir.

En los últimos años el tipo de cambio del peso frente al dólar ha aumentado

de manera considerable. Entre 2012 y 2016 este aumento fue de poco más de

40%7 Por su parte, en ese mismo período, los precios al consumidor de

Estados Unidos aumentaron 4.5%. Por lo cual los precios externos medidos

en pesos se han incrementado en poco más de 48%. Sin embargo, el índice de

precios al consumidor de México ha aumentado poco menos de 21%. El

7

Se refiere al crecimiento del tipo de cambio promedio del año entre 2012 y 2017 el cual es 41.8%.

13

efecto que ha tenido el crecimiento de los precios externos sobre la inflación

ha sido muy moderado.

En opinión de diversos autores (Capistrán (2012), Cortés Espada (2013),

Rodríguez Arana (2017)), el llamado traspaso (passthrough) de tipo de cambio

a inflación es mucho menor en períodos donde el crecimiento de precios es

bajo. Esto se debe, en buena medida, a que con inflaciones reducidas los

ajustes de precios son menos frecuentes (Ver por ejemplo Taylor (2000)).

El trabajo de Rodríguez Arana (2017) muestra que entre 1993 y 2001 el

coeficiente de traspaso de largo plazo del crecimiento de precios externos a la

inflación era cercano a 70%. La situación cambia radicalmente entre 2001 y

2016, donde el traspaso estimado es cercano a cero.

Mientras que el artículo de Rodríguez Arana (2017) utiliza una base de datos

mensual y una técnica puramente estadística para medir el traspaso, el presente

trabajo utiliza una base de datos anual y una ecuación estructural (la curva de

Phillips) con la cual también se puede medir el traspaso. Uno de los resultados

principales de la estimación de la curva de Phillips ya descrita, es que el efecto

que tiene el crecimiento de los precios externos sobre la inflación de México

depende de la magnitud de dicha inflación. Así, por ejemplo, si el crecimiento

de precios es de alrededor de 5%, un incremento de 100% en el tipo de

cambio tiene un efecto final sobre los precios domésticos de sólo 3.5%.

Conforme la inflación aumenta, el coeficiente de traspaso también se

incrementa. Si la inflación fuera cercana a 100%, un incremento del tipo de

cambio de 100% propiciaría un incremento de precios domésticos de casi

70%.

Lo anterior implica que, aun con aumentos considerables del tipo de cambio,

la inflación puede continuar con un nivel bajo. No obstante, hay un potencial

problema de círculo vicioso. Si el crecimiento de precios es muy elevado, la

inflación aumenta, lo cual incrementa el efecto que tiene el crecimiento de los

14

precios externos sobre la inflación, generando mayor inflación, mayor

coeficiente de traspaso y así sucesivamente. Un aumento considerable en el

tipo de cambio podría generar una situación en la cual la economía pasa de un

régimen de baja inflación a uno de alta inflación.

Otro problema potencial es el de la posible indexación del precio de la

gasolina y otros combustibles a los precios externos. La reforma energética

pretende liberar el precio de los combustibles para que puedan entrar a

comercializarlos marcas distintas a PEMEX. En esas circunstancias, mantener

los precios de las gasolinas fijos cuando el tipo de cambio y los precios

externos están subiendo, haría poco atractiva la inversión para vender gasolina

porque ésta se importa a precios internacionales. Si los precios nominales de la

gasolina no cambiaran, tendría que haber un subsidio que debería llegar

también ahora, al menos de forma indirecta, a los dueños de las gasolineras

que no tienen la marca de PEMEX, pero eso desvirtuaría el objetivo de la

reforma energética, que es que se invierta en negocios rentables, no

subsidiados.

La indexación del precio de la gasolina a los precios externos bien puede

generar que el coeficiente de traspaso del tipo de cambio a precios domésticos

aumente, lo cual, ante la volatilidad del mercado cambiario y la elevación

paulatina de los precios internacionales del petróleo, podría incrementar la

inflación en México.

Con objeto de medir los riesgos inflacionarios que hemos mencionado,

llevamos a cabo proyecciones de la inflación para el 2018 bajo diversos

escenarios de incrementos en el tipo de cambio. Suponemos dos posibilidades

para el precio de la gasolina: una es que se quede en los niveles en que se está

vendiendo actualmente en el mercado, lo que representaría un aumento

promedio de alrededor de 6% en relación con 2017 (escenarios básicos). El

otro supuesto es que se indexe completamente a los precios externos (el tipo

15

de cambio multiplicado por el índice de precios de Estados Unidos)

(escenarios alternativos). El supuesto implícito para todas estas proyecciones

es que el precio internacional del petróleo aumenta de manera similar a los

precios de Estados Unidos.

Por otra parte, el supuesto en cuanto a los salarios de la manufactura es que

aumentan 6%, que es la inflación promedio observada en 2017. Hacemos

también los supuestos de que el crecimiento del PIB es de 2%, mientras que el

capital humano, la variable proxi de la productividad, permanece en el nivel

que tenía en 2017.

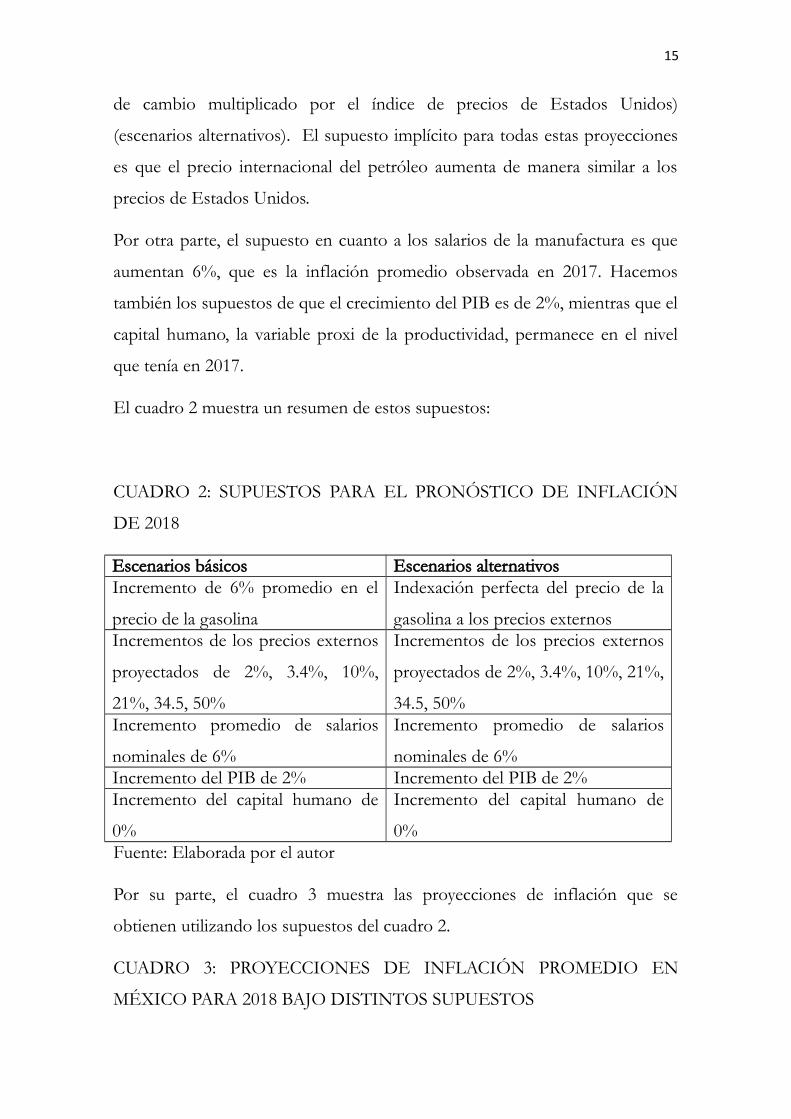

El cuadro 2 muestra un resumen de estos supuestos:

CUADRO 2: SUPUESTOS PARA EL PRONÓSTICO DE INFLACIÓN

DE 2018

Escenarios básicos Escenarios alternativosIncremento de 6% promedio en el

precio de la gasolina

Indexación perfecta del precio de la

gasolina a los precios externosIncrementos de los precios externos

proyectados de 2%, 3.4%, 10%,

21%, 34.5, 50%

Incrementos de los precios externos

proyectados de 2%, 3.4%, 10%, 21%,

34.5, 50%Incremento promedio de salarios

nominales de 6%

Incremento promedio de salarios

nominales de 6%Incremento del PIB de 2% Incremento del PIB de 2%Incremento del capital humano de

0%

Incremento del capital humano de

0%Fuente: Elaborada por el autor

Por su parte, el cuadro 3 muestra las proyecciones de inflación que se

obtienen utilizando los supuestos del cuadro 2.

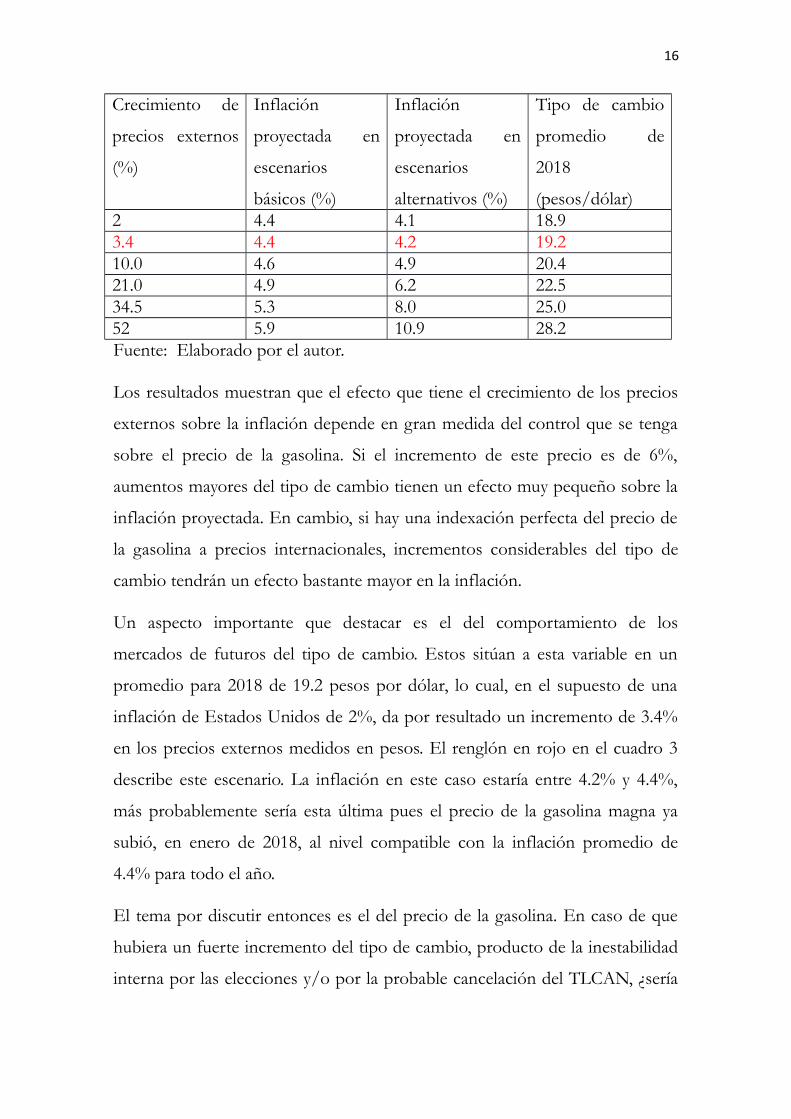

CUADRO 3: PROYECCIONES DE INFLACIÓN PROMEDIO EN

MÉXICO PARA 2018 BAJO DISTINTOS SUPUESTOS

16

Crecimiento de

precios externos

(%)

Inflación

proyectada en

escenarios

básicos (%)

Inflación

proyectada en

escenarios

alternativos (%)

Tipo de cambio

promedio de

2018

(pesos/dólar)2 4.4 4.1 18.93.4 4.4 4.2 19.210.0 4.6 4.9 20.421.0 4.9 6.2 22.534.5 5.3 8.0 25.052 5.9 10.9 28.2Fuente: Elaborado por el autor.

Los resultados muestran que el efecto que tiene el crecimiento de los precios

externos sobre la inflación depende en gran medida del control que se tenga

sobre el precio de la gasolina. Si el incremento de este precio es de 6%,

aumentos mayores del tipo de cambio tienen un efecto muy pequeño sobre la

inflación proyectada. En cambio, si hay una indexación perfecta del precio de

la gasolina a precios internacionales, incrementos considerables del tipo de

cambio tendrán un efecto bastante mayor en la inflación.

Un aspecto importante que destacar es el del comportamiento de los

mercados de futuros del tipo de cambio. Estos sitúan a esta variable en un

promedio para 2018 de 19.2 pesos por dólar, lo cual, en el supuesto de una

inflación de Estados Unidos de 2%, da por resultado un incremento de 3.4%

en los precios externos medidos en pesos. El renglón en rojo en el cuadro 3

describe este escenario. La inflación en este caso estaría entre 4.2% y 4.4%,

más probablemente sería esta última pues el precio de la gasolina magna ya

subió, en enero de 2018, al nivel compatible con la inflación promedio de

4.4% para todo el año.

El tema por discutir entonces es el del precio de la gasolina. En caso de que

hubiera un fuerte incremento del tipo de cambio, producto de la inestabilidad

interna por las elecciones y/o por la probable cancelación del TLCAN, ¿sería

17

conveniente ponerle un límite al incremento del precio de la gasolina para

evitar que la inflación pase de niveles de 6% promedio en 2018?

El autor de este artículo considera que sí sería conveniente ponerle un límite al

incremento al precio de la gasolina. Permitir que la inflación suba en períodos

de inestabilidad política puede generar una espiral de aumentos de precios que

después sería muy difícil detener. Es preferible usar como ancla nominal el

precio de la gasolina y en momentos de mayor estabilidad, cuando el tipo de

cambio normalice su comportamiento, liberar plenamente el precio de este

energético. La política sugerida tiene costos, el subsidio que hay que generar

para mantener el aumento del precio de la gasolina por debajo del crecimiento

de los precios externos es uno de éstos, el otro es el de intervenir un mercado

en el cual se desea que haya inversión privada interna y externa. Sin embargo,

consideramos que el posible costo de que la inflación aumente en un

escenario de inestabilidad política es todavía mayor.

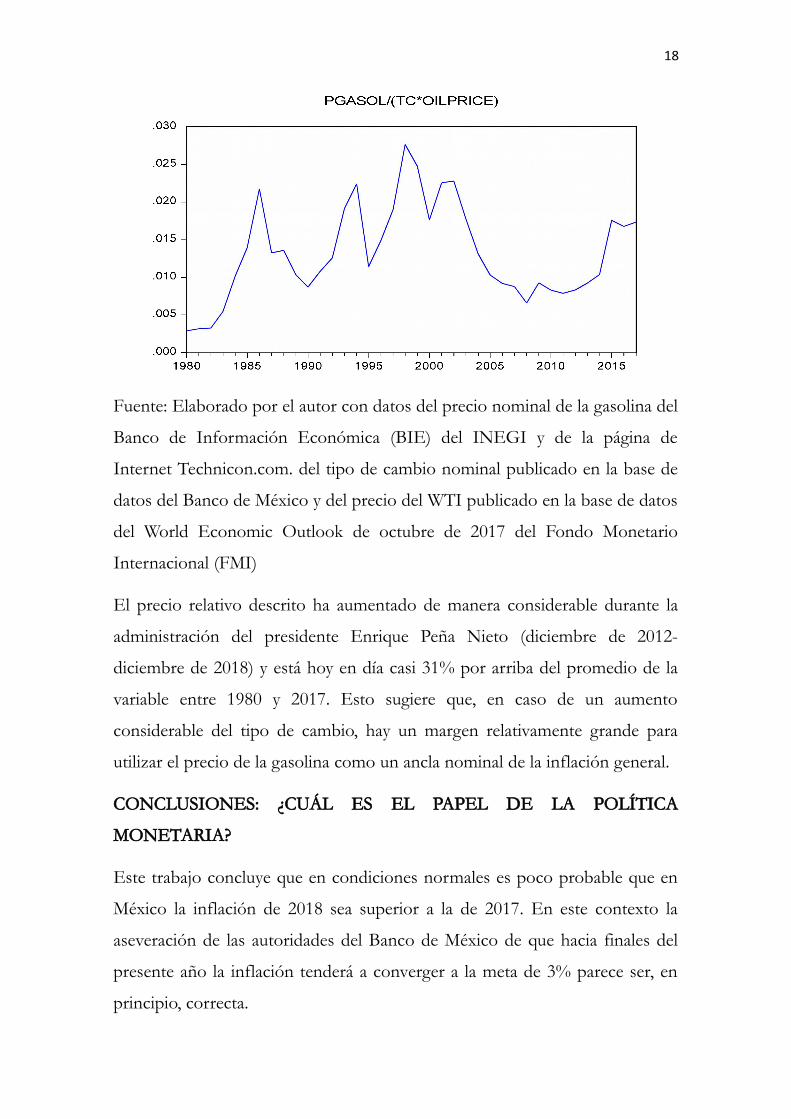

Un factor que sustenta que el precio de la gasolina pueda usarse como ancla

nominal para reducir la inflación de 2018 con respecto a 2017, es el

comportamiento del precio relativo de este energético. La gráfica 2 muestra el

cociente entre el precio de la gasolina en pesos y precio del petróleo West

Texas Intermediate (WTI) también en pesos.

GRÁFICA 2: PRECIO RELATIVO DE LA GASOLINA MAGNA EN

MÉXICO

(Índice 1980=1 del precio en pesos de la gasolina magna entre el producto del

tipo de cambio nominal por el precio en dólares del WTI)

18

Fuente: Elaborado por el autor con datos del precio nominal de la gasolina del

Banco de Información Económica (BIE) del INEGI y de la página de

Internet Technicon.com. del tipo de cambio nominal publicado en la base de

datos del Banco de México y del precio del WTI publicado en la base de datos

del World Economic Outlook de octubre de 2017 del Fondo Monetario

Internacional (FMI)

El precio relativo descrito ha aumentado de manera considerable durante la

administración del presidente Enrique Peña Nieto (diciembre de 2012-

diciembre de 2018) y está hoy en día casi 31% por arriba del promedio de la

variable entre 1980 y 2017. Esto sugiere que, en caso de un aumento

considerable del tipo de cambio, hay un margen relativamente grande para

utilizar el precio de la gasolina como un ancla nominal de la inflación general.

CONCLUSIONES: ¿CUÁL ES EL PAPEL DE LA POLÍTICA

MONETARIA?

Este trabajo concluye que en condiciones normales es poco probable que en

México la inflación de 2018 sea superior a la de 2017. En este contexto la

aseveración de las autoridades del Banco de México de que hacia finales del

presente año la inflación tenderá a converger a la meta de 3% parece ser, en

principio, correcta.

19

Sin embargo, existe el riesgo de que ante una situación de inestabilidad política

provocada por las elecciones, o de expectativas negativas sobre el futuro de

nuestras exportaciones por la probable cancelación del TLCAN, el tipo de

cambio se dispare. Si en este contexto el precio de la gasolina se indexa

plenamente a los precios internacionales, entonces la inflación de 2108 sí

podría ser superior a la de 2017, lo que generaría un riesgo potencial de que en

el futuro hubiera un piso inflacionario más alto que el actual.

Por esa razón, este trabajo recomienda ponerle un techo al incremento en el

precio de la gasolina en 2018 que no pase del 7%. Con esta medida parece

posible mantener una inflación más baja que la de 2017 aun cuando haya

incrementos considerables del tipo de cambio.

Sería posible argumentar que no se necesita controlar el precio de la gasolina

para mantener una inflación baja pues la política monetaria tiene instrumentos

para lograr dicho objetivo. Esto es cierto para situaciones en las cuales hay un

incremento de la inflación por arriba de la su meta en uno o dos puntos, pero

es mucho más cuestionable cuando la inflación aumenta más que eso.

Trataremos de explicar las razones:

Hay diversos canales por los cuales la política monetaria afecta la inflación. El

más conocido es el canal de demanda (ver por ejemplo Romer (2000)). Ante

inflaciones altas, un incremento en la tasa de interés propicia una reducción

temporal del producto que disminuye la inflación por el efecto positivo que el

PIB tiene en la curva de Phillips.

De acuerdo con la estimación de la curva de Phillips de este trabajo, el canal

de demanda de la política monetaria sí existe. No obstante, el tamaño del

20

efecto descrito es muy pequeño (ver apéndice econométrico). En un escenario

negativo, si el precio de la gasolina se indexara completamente a precios

internacionales y el tipo de cambio se incrementara a 28 pesos por dólar (ver

cuadro 3 del texto principal), la inflación promedio subiría hasta cerca de 11%.

En este caso se necesitaría una reducción del PIB de más del 20% para bajar la

inflación de 11% a 6%, lo cual sería devastador para la economía.

El otro canal de la política monetaria que tienen lugar sólo en economías

abiertas es el del tipo de cambio. Para México este canal es muy

probablemente más importante que el de la demanda:

Si hay una gran movilidad de capitales, el banco central puede reducir el tipo

de cambio promedio de un período determinado aumentando la tasa de

interés cuando todo lo demás, incluida la expectativa del propio tipo de

cambio en una fecha futura determinada, permanece constante. Así, en el caso

que nos ocupa, si en ausencia de cambios en tasas de interés el tipo de cambio

promedio se dispara a 28 pesos por dólar, la inflación proyectada sería, como

ya se ha discutido, de casi 11%. Para bajar el tipo de cambio promedio, el

Banco de México tendría que aumentar la tasa de interés doméstica, pero el

aumento que tendría que ocurrir en esa tasa para que la inflación promedio

del año sea de cuando más 6% sería enorme, algo que tendría consecuencias

muy graves para el sistema financiero. 8

8

Lo anterior parte de la paridad de tasas de interés, la cual se expresa como

Donde R es la tasa de interés doméstica, R* es la tasa de interés externa y

el término Etet+1-et es el incremento esperado en el tipo de cambio nominal, siendo e el logaritmo del tipode cambio. El factor σ representa el riesgo país. Esta ecuación se puede re escribir como

. Si las expectativas del tipo de cambio futuro permanecen constantes, el

tipo de cambio actual cae cuando la tasa de interés doméstica aumenta. Un problema importante en estetipo de ecuación es que no existe una forma de resolverlo a través de expectativas racionales recursivas,pues el coeficiente de la expectativa del tipo de cambio futuro es unitario, por lo cual las expectativas deltipo de cambio no se pueden endogeneizar.

Un ejercicio muy simple muestra que si la expectativa del tipo de cambio en un futuro, porejemplo, en diciembre de 2018, es muy elevada, CETERIS PARIBUS el aumento en la tasa de interésdoméstica que tendría que ocurrir para reducir el tipo de cambio promedio sería astronómico.

21

Ante una volatilidad extrema del tipo de cambio, la política monetaria se ve

limitada para controlar la inflación, por lo que parece razonable ponerle un

techo al incremento en el precio de la gasolina en 2018. Si el escenario que

tiene lugar es el que está anticipando el mercado de futuros del tipo de

cambio, el aumento ya observado del precio de la gasolina será incluso

superior al de los precios externos.

BIBLIOGRAFÍA

Blanchard, O (2017). “Should we get rid of the natural rate hypothesis?”

NBER Working Paper 24057. National Bureau of Economic Research.

Capistrán, C, R. Ibarra y M. Ramos-Francia (2012). “El traspaso de

movimientos del tipo de cambio a precios: Un análisis para México.” El

Trimestre Económico, 74, pp. 813-838.

Cortés Espada, J (2013). “Una estimación del traspaso de las variaciones en el

tipo de cambio a los precios en México.” Documento de Investigación 2013-

02, Banco de México.

Farmer, R (2013). “The natural rate hypothesis: An idea past its sell-by date.”

NBER Working Paper 19267. National Bureau of Economic Research.

Feenstra, R, R. Inklaar y M.Timmer (2015). “The next generation of the Penn

World Table.” American Economic Review, 105, pp. 3150-3182.

Fuhrer, J (1995). “The Phillips Curve is alive and well.” New England

Economic Review, marzo-abril, pp. 42-56.

Gordon, R (1997). “The time varying NAIRU and its implications for

economic policy.” Journal of Economic Perspectives, 11, pp. 11-32.

Pesaran, H y B. Pesaran (1997). Working with Microfit 4.0. Interactive

econometric analysis. Oxford University Press. Oxford.

22

Pesaran, H y Y. Shin (1999). “An autorregresive distributive lag modelling

approach to cointegration analysis.” En Strom, S (editor). Econometrics and

Economic Theory in the 20th Century. Cambridge University Press,

Cambridge.

Rodríguez Arana, A (2017) “Cambio estructural en el traspaso del crecimiento

de los precios externos a la inflación en México entre 1993 y 2016.” Reporte

Macroeconómico de México, enero de 2017, pp. 12-25. Universidad

Autónoma Metropolitana, unidad Azcapotzalco.

Romer, D (2000). “Keynesian economics without the LM curve.” Journal of

Economic Perspectives, 14, pp. 149-169.

Taylor, J (2000). “Low inflation, pass through and the pricing power of

firms.” European Economic Review, 44, pp. 1389-1407.

Páginas de Internet

Banco de México. Base de datos.

http://www.banxico.org.mx/estadisticas/index.html Consultada en enero de

2018.

Banco Mundial. World Development Indicators.

http://databank.worldbank.org/data/reports.aspx?source=world-

development-indicators Consultada en enero de 2018

Bureau of Labor Statistics. Data tools. https://www.bls.gov/data/

Consultada en enero de 2018.

Fondo Monetario Internacional. World Economic Outlook Database.

Octubre de 2107

https://www.imf.org/external/pubs/ft/weo/2017/02/weodata/index.aspx

Consultada en enero de 2018.

23

Instituto Nacional de Estadística y Geografía (INEGI). Banco de

Información Económica (BIE). http://www.inegi.org.mx/sistemas/bie/

Consultada en enero de 2018.

Technicon.com. http://www.technicon.com.mx/infografias/mexico-la-

evolucion-de-los-gasolinazos-1940-2017/ Consultada en enero de 2018.

University of Groningen. Penn World Table 9.0 (PWT 9.0).

https://www.rug.nl/ggdc/productivity/pwt/ Consultada en enero de 2018

24

APÉNDICE ECONOMÉTRICO

La curva de Phillips que utilizamos se basa en la propuesta por Gordon

(1997), quien indica que la inflación se genera por tres causas fundamentales:

factores de presión de costos, factores inerciales y factores de demanda. En el

artículo de este autor, la presión de costos surge de cambios en precios de los

energéticos, los factores inerciales están constituidos por los rezagos de la

propia inflación y los factores de demanda se aproximan por la llamada brecha

de la tasa de desempleo.

En este artículo la curva de Phillips propuesta es:

(A.1)

Donde:

π: Inflación promedio anual

w: Logaritmo del salario nominal de la industria manufacturera

pe: Logaritmo de los precios externos (tipo de cambio nominal x índice de

precios al consumidor de Estados Unidos).

25

pg: Precio nominal de la gasolina magna

y: Logaritmo del PIB

h: Logaritmo de un índice del capital humano

El operador Δ implica el cambio de la variable en cuestión. Por ejemplo:

Δxt=xt-xt-1

La especificación (A.1) implica que el efecto que tiene el crecimiento

contemporáneo de los precios externos sobre la inflación es α2πt. Esto quiere

decir que el traspaso del crecimiento de los precios externos a los domésticos

depende de magnitud de la inflación. Hasta donde sabemos este tipo de

estimación no ha sido realizada por otros investigadores.

Los factores de presión de costos en la curva de Phillips (A.1) están

determinados por el término general ,

que implican que aumentos en los crecimientos de los salarios, de los precios

externos y del precio de la gasolina tienen un impacto que se presume positivo

sobre la inflación contemporánea. En el caso que nos ocupa, el rezago del

crecimiento de los precios externos también tiene un impacto que también se

presume positivo sobre la inflación contemporánea.

Los factores de presión de demanda de la curva de Phillips propuesta (A.1)

están determinados por el término , donde α5, el coeficiente del

logaritmo del PIB, se presume positivo y α6, el coeficiente del logaritmo del

indicador del capital humano, se presume negativo. En el caso muy particular

en que α6 fuera el negativo de α5, un incremento de la misma magnitud en el

PIB y en el capital humano, que es un indicador de productividad, tendrían un

efecto nulo sobre la inflación. El término sustituye a la brecha del

producto, la cual se utiliza en diversos estudios como el factor de presión de

demanda dentro de la curva de Phillips (Ver Romer (2000) para un ejemplo

teórico y Fuhrer (1995) para una aplicación empírica).

26

En cuanto al factor inercial, en el caso particular que nos ocupa no fue

incluido porque resultó insignificante. La razón de esto es la siguiente:

Para llegar a la forma propuesta (A.1), primero estimamos una forma general

del tipo ARDL (1,1,1,1,1,1,1), (ver Pesaran y Pesaran (1997), Pesaran et al

(2001)), la cual se especifica como:

(A.2)

En esta forma general los factores de presión de costos están determinados

por el término , los

factores de presión de demanda están determinados por el término

y los factores inerciales están determinados por el

término .

En lugar de utilizar la forma general descrita, o una forma anidada que

minimice el criterio de Akaike o el de Schwartz (ver Pesaran et al (2001)),

preferimos utilizar una forma sencilla y de fácil interpretación económica, por

lo cual de la forma general descrita fuimos eliminando en forma sucesiva las

variables que no eran significativas estadísticamente. De esta manera llegamos

a la forma propuesta (A.1).9

La estimación de (A.1) tendría, sin lugar a duda, un problema de

endogeneidad de llevarse a cabo por mínimos cuadrados ordinarios (MCO).

Esto se debe a que una de las variables independientes de la ecuación incluye a

la propia inflación contemporánea, por lo cual un aumento en el término de

error propiciaría un aumento en la inflación, el cual afectaría a cuando menos

una de las variables del lado derecho de la ecuación (la variable π tpet). De

llevarse a cabo la estimación por MCO, los coeficientes de la regresión (A.1)

9

Esto quiere decir que se corrió la forma completa (A.2) y se eliminó la variable menossignificativa, luego se corrió esta nueva forma y se eliminó la variable menos significativa y asísucesivamente hasta llegar a la forma (A.1) donde no se eliminó ya ninguna variable porque todas fueronsignificativas.

27

serían sesgados e inconsistentes. Por lo anterior, se decidió estimar la ecuación

(A.1) por el método generalizado de momentos (MGM), utilizando como

instrumentos de estimación rezagos de las variables independientes y algunas

otras variables exógenas, como el logaritmo de PIB de Estados Unidos y sus

rezagos.

Los resultados de la estimación de (A.1) por MGM se presentan en el cuadro

A.1

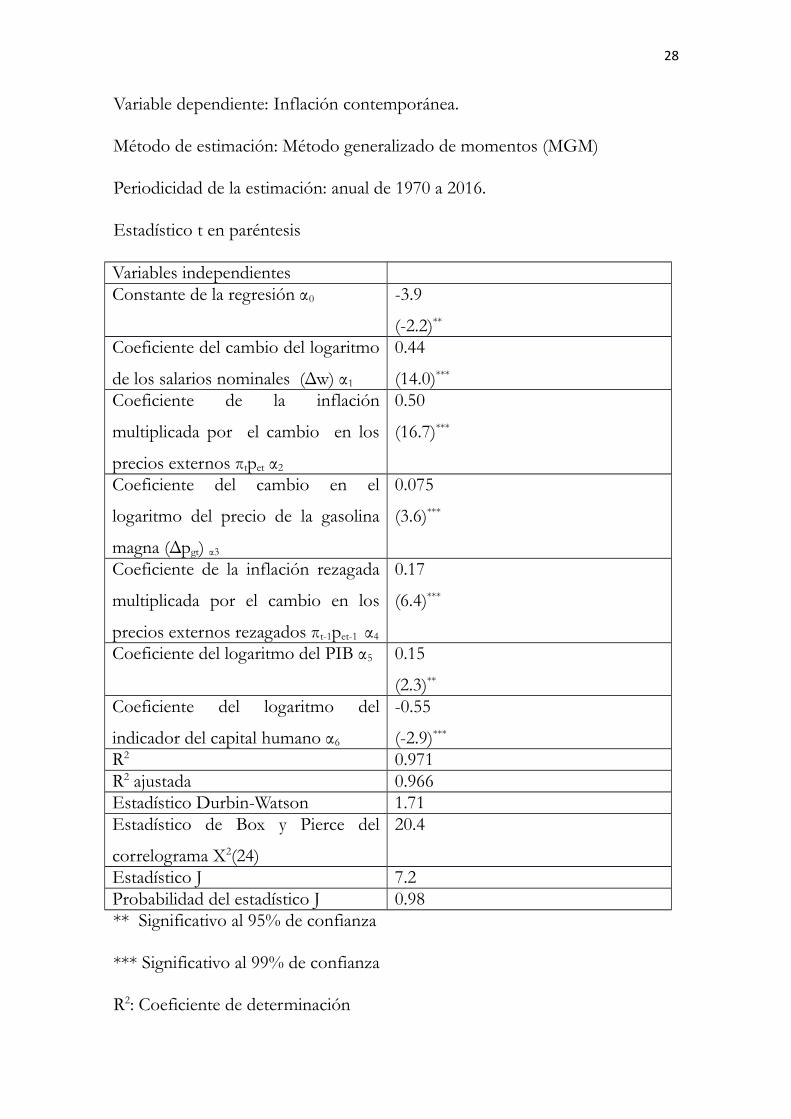

CUADRO A.1: ESTIMACIÓN DE LA ECUACIÓN DE CURVA DE

PHILLIPS A.1

28

Variable dependiente: Inflación contemporánea.

Método de estimación: Método generalizado de momentos (MGM)

Periodicidad de la estimación: anual de 1970 a 2016.

Estadístico t en paréntesis

Variables independientes Constante de la regresión α0 -3.9

(-2.2)**

Coeficiente del cambio del logaritmo

de los salarios nominales (Δw) α1

0.44

(14.0)***

Coeficiente de la inflación

multiplicada por el cambio en los

precios externos πtpet α2

0.50

(16.7)***

Coeficiente del cambio en el

logaritmo del precio de la gasolina

magna (Δpgt) α3

0.075

(3.6)***

Coeficiente de la inflación rezagada

multiplicada por el cambio en los

precios externos rezagados πt-1pet-1 α4

0.17

(6.4)***

Coeficiente del logaritmo del PIB α5 0.15

(2.3)**

Coeficiente del logaritmo del

indicador del capital humano α6

-0.55

(-2.9)***

R2 0.971R2 ajustada 0.966Estadístico Durbin-Watson 1.71Estadístico de Box y Pierce del

correlograma X2(24)

20.4

Estadístico J 7.2Probabilidad del estadístico J 0.98** Significativo al 95% de confianza

*** Significativo al 99% de confianza

R2: Coeficiente de determinación

29

Estadístico J: Mide el nivel de ortogonalidad entre los residuales y los

instrumentos.

Probabilidad del estadístico J: Es la probabilidad de que se cumpla la hipótesis

nula de que los residuales y los instrumentos son ortogonales.

Instrumentos de estimación:

Δpet-x: x=1,2,3,6

Δwt-1

πt-1Δpet-1

log(yust-x): x=1,2,3,4,5

log(yt-x): x=1,2,3,4,5

πt-1yt-1

Fuente: Elaborado por el autor con datos para el tipo de cambio y los salarios

de la industria manufacturera de la base de datos del Banco de México, de los

índices de precios al consumidor de México y Estados Unidos del World

Development Indicators (WDI) del Banco Mundial, del capital humano de la

Penn World Table (PWT), del precio de la gasolina del BIE del INEGI y de la

página de Internet http://www.technicon.com.mx/infografias/mexico-la-

evolucion-de-los-gasolinazos-1940-2017/

Los resultados de la regresión son, en general, satisfactorios. El MGM

encuentra los coeficientes de estimación generando una condición en la cual

los residuales son ortogonales con los instrumentos, es decir que en teoría no

deberían tener una relación estadística. Esta condición se cumple de manera

muy satisfactoria en esta regresión, pues el estadístico J muestra que la

probabilidad de que se cumpla la hipótesis nula de ortogonalidad de 98%.

30

De acuerdo con la estimación de la curva de Phillips en México, un

incremento de 100 puntos porcentuales en el crecimiento de los salarios

nominales tendría un efecto de incremento de 44 puntos porcentuales en la

inflación. El efecto de un aumento de 100 puntos porcentuales en el precio de

la gasolina sería un incremento de 7.5 puntos porcentuales en la inflación.

Hemos visto que el efecto directo de este aumento es de cerca de 4 puntos

porcentuales, por lo cual el efecto total es de casi el doble. Un aumento de

100% del PIB traería como consecuencia un incremento de la inflación de 15

puntos porcentuales. Sin embargo, en ausencia de cambios en la

productividad, pasar de un crecimiento del PIB de 2% a 4% tendría un efecto

positivo de corto plazo de sólo 0.3 puntos porcentuales de inflación.

Para que un aumento en el PIB no tuviera ningún efecto inflacionario, debería

ir acompañado de un incremento de 27% del aumento del mismo PIB en el

indicador de capital humano. De esta forma, si el PIB pasa de un crecimiento

de 2% a 4%, en forma permanente, el capital humano debería aumentar su

crecimiento en 0.54 puntos porcentuales año con año para que el impacto

inflacionario en corto y largo plazo sobre la inflación fuera nulo.

Un resultado polémico de la estimación de la curva de Phillips de este trabajo

es que la inflación rezagada no ejerce un efecto en la inflación contemporánea.

Esto indica que una desviación del producto con respecto a la productividad

puede permanecer de manera indefinida con una inflación más elevada. En

otros contextos esto equivaldría a afirmar que no existe una tasa natural de

desempleo, lo cual lleva a la conclusión de que la política monetaria no es

neutral en largo plazo. En épocas relativamente recientes la existencia de la

tasa natural de desempleo ha sido puesta en tela de juicio (Farmer (2013)).

Blanchard (2017) hace un recuento de esta polémica.