EL GOBIERNO CORPORATIVO EN LOS BANCOS: … · antigua, pues los caballeros conquistadores, luego de...

145

1 EL GOBIERNO CORPORATIVO EN LOS BANCOS: LAS CRISIS, SUS PROPIETARIOS Y LA REGULACIÓN. UNIVERSIDAD CEMA Doctorado en Finanzas Autor: Jorge Ottavianelli Tutor: Dr. Rodolfo Apreda Resumen Ejecutivo Este trabajo analiza los conflictos de agencia y su relación con el Gobierno Corporativo en el mercado bancario desde tres aspectos: i) la importancia de los flujos de caja en los bancos, como esto amplifica algunos problemas, especialmente de ablandamiento de las restricciones presupuestales y el comportamiento oportunístico; ii) la crisis del sistema bancario uruguayo del 2002, y finalmente iii) los Bancos Públicos en América Latina. Se concluye en todos estos trabajos que el adecuado Gobierno de los Bancos mitiga riesgos y coadyuva a la estabilidad financiera. Asimismo, y dados los diseños de incentivos de accionistas y Directores, es esencial que la regulación del mercado bancario debe introducir estándares en la materia

Transcript of EL GOBIERNO CORPORATIVO EN LOS BANCOS: … · antigua, pues los caballeros conquistadores, luego de...

1

EL GOBIERNO CORPORATIVO EN LOS BANCOS: LAS CRISIS, SUS

PROPIETARIOS Y LA REGULACIÓN.

UNIVERSIDAD CEMA

Doctorado en Finanzas

Autor: Jorge Ottavianelli

Tutor: Dr. Rodolfo Apreda

Resumen Ejecutivo

Este trabajo analiza los conflictos de agencia y su relación con el Gobierno Corporativo

en el mercado bancario desde tres aspectos: i) la importancia de los flujos de caja en

los bancos, como esto amplifica algunos problemas, especialmente de ablandamiento

de las restricciones presupuestales y el comportamiento oportunístico; ii) la crisis del

sistema bancario uruguayo del 2002, y finalmente iii) los Bancos Públicos en América

Latina. Se concluye en todos estos trabajos que el adecuado Gobierno de los Bancos

mitiga riesgos y coadyuva a la estabilidad financiera. Asimismo, y dados los diseños de

incentivos de accionistas y Directores, es esencial que la regulación del mercado

bancario debe introducir estándares en la materia

2

Introducción ................................................................................................................. 3

Capítulo 1: La teoría de la Agencia ............................................................................. 5

Capítulo 2: acerca del Gobierno Corporativo .......................................................... 11

2.1 Los mecanismos de Gobierno Corporativo......................................................... 11

2.2 Definiciones de Gobierno Corporativo ................................................................ 19

2.3 La importancia del Gobierno Corporativo en los Bancos.................................... 23

Capítulo 3: El modelo de flujos de caja incremental es aplicado a bancos ........... 30

3.1 Ablandamiento de las restricciones presupuestales y comportamiento oportunístico ............................................................................................................. 30

3.2 El modelo de flujos de caja................................................................................. 34

3.3 Conclusiones ..................................................................................................... 48

Capítulo 4: La crisis financiera en Uruguay y los p roblemas de Gobierno Corporativo ................................................................................................................. 50

4.1 Introducción ........................................................................................................ 50

4.2 El sistema financiero a diciembre de 2001 y la evolución de la crisis financiera 54

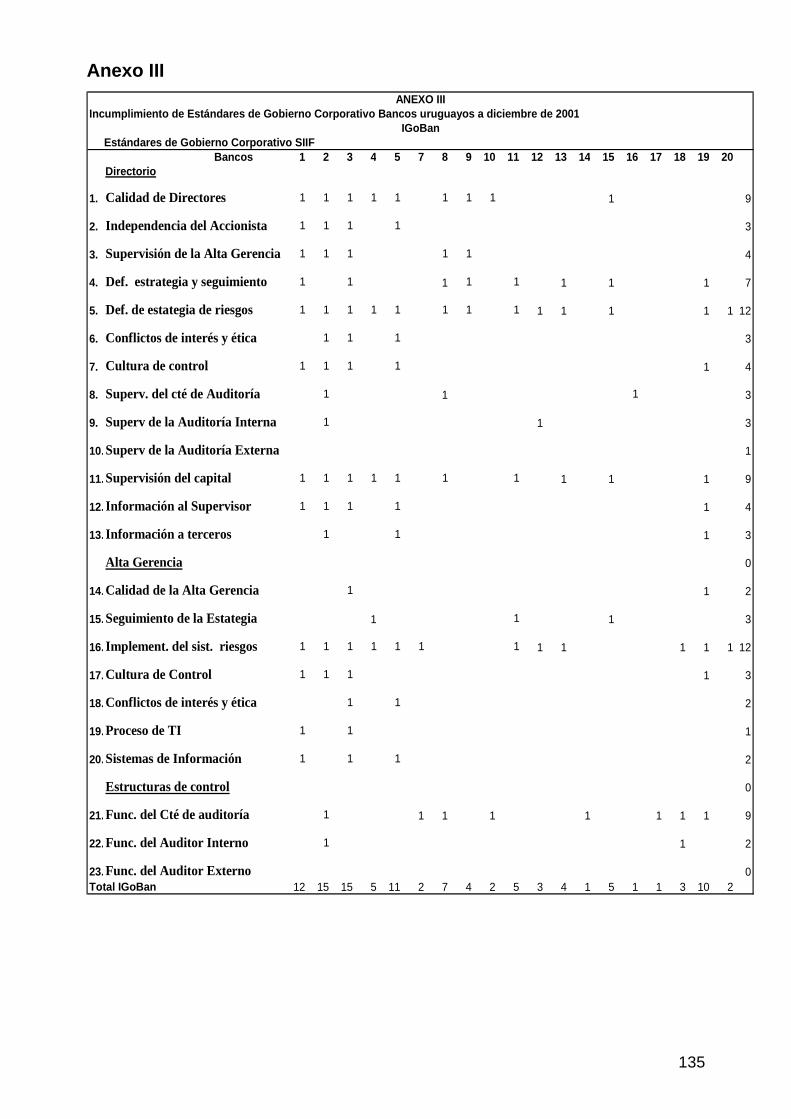

4.3. Los estándares mínimos de Gobierno Corporativo y la metodología ................ 69

4.4 Conclusiones ...................................................................................................... 76

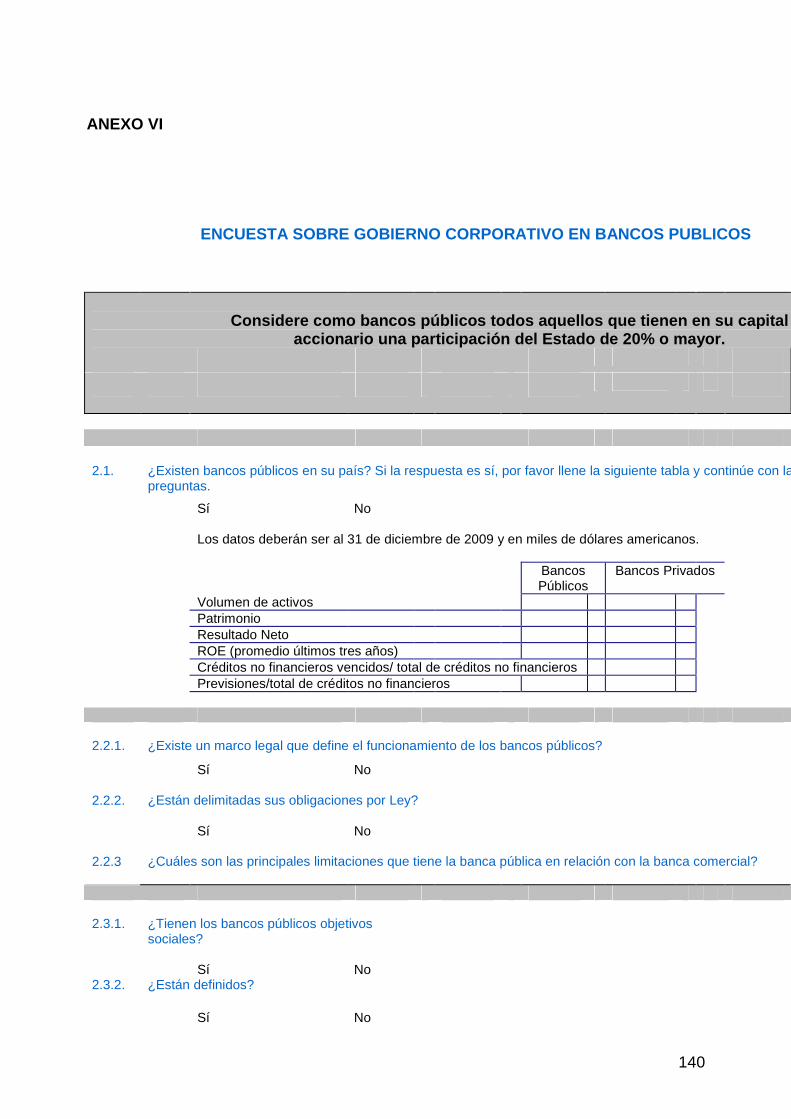

Capítulo 5. El Gobierno Corporativo de los Bancos P úblicos: algunas recomendaciones. ...................................................................................................... 78

5.1 Introducción: por qué existen los Bancos Públicos?........................................... 78

5.2 Los Bancos Públicos y los principios de Gobierno Corporativo .......................... 85

5.3 La encuesta y los resultados obtenidos.............................................................. 97

5.4 Conclusiones ................................................................................................... 101

Capítulo 6 Conclusiones ......................................................................................... 103

Referencias ............................................................................................................... 107

ANEXO I .................................................................................................................... 117

ANEXO II ................................................................................................................... 118

Anexo III .................................................................................................................... 135

Anexo IV .................................................................................................................... 136

Anexo V ..................................................................................................................... 137

Gráficos ..................................................................................................................... 138

ANEXO VI .................................................................................................................. 140

ANEXO VII ................................................................................................................. 143

3

Introducción

El tema del Gobierno Corporativo ha tenido un importante desarrollo en los últimos

años. El mismo se ha incrementado a partir de la crisis de algunas empresas

internacionales (Enron, World Com, Parmalat) y recientemente ha tomado nuevo

impulso con la crisis de los préstamos subprime en el sistema financiero internacional.

A pesar de esto, se puede encontrar algún desarrollo teórico previo. Adam Smith

(1776), seguramente ha sido uno de los primeros en plantear el tema en su libro “An

Inquire into the Nature and Causes of the Wealth of Nations” donde resume

magistralmente toda la teoría sobre incentivos y resulta de sorprendente actualidad: El

negocio de una compañía por acciones está siempre administrado por una Junta de

directores. Esta Junta a su vez, está generalmente sujeta al control, en diversos

aspectos, de una Junta General de propietarios. Pero la mayor parte de esos

propietarios no tienen pretensión alguna de entender algo sobre el negocio de la

compañía, y cuando el espíritu de conjunto no prevalece entre ellos, no se preocupan

por ello, mientras reciban semestral o anualmente el dividendo que los directores

entiendan apropiado distribuirles(...). De los directores de tales compañías, sin

embargo, siendo administradores de dinero ajeno más que del propio, no puede

esperarse que lo cuiden con la misma ansiosa vigilancia con que los socios de una

sociedad privada tratan sus intereses.

El modelo de la corporación surge en Inglaterra a partir de la creación de diferentes

empresas en el siglo XVII. The East India Company tiene en 1600 una conformación

que guarda semejanza con las actuales corporaciones. Su estructura de gobierno

estaba compuesta por la corte de propietarios (actual asamblea de accionistas) y la

corte de directores (junta directiva) compuesta por el gobernador, el gobernador

asistente y 24 directores. Los antecedentes, podemos buscarlos incluso en Roma

antigua, pues los caballeros conquistadores, luego de la etapa militar, empezaron a

intervenir en los negocios. Para esto, se agruparon en sociedades, cuyas partes

(acciones) eran transmisibles. Cada sociedad tenía un órgano administrador

(decumani) y anualmente era obligatoria una asamblea llamada magíster (Perez 2009).

4

Según Benavides (2005) el tema del Gobierno Corporativo se origina con la empresa

moderna. Ha ido evolucionando de un concepto financiero, relativo al retorno

esperado sobre la inversión a uno que incluye aspectos relativos al diseño de la

organización misma. Classens (2003) resume los canales a través de los cuales el

Gobierno Corporativo afecta el crecimiento y el desarrollo: incrementa el acceso a la

financiación, disminuye el costo de capital, aumenta el valor de las empresas, reduce

el riesgo de crisis financieras y mejora los vínculos con las partes relacionadas.

La economía de los contratos profundiza el análisis de los distintos conflictos de interés

que ocurren en las instituciones, a través de la teoría de la Agencia. El Gobierno

Corporativo, pasa entonces a ser evaluado como un mecanismo necesario para mitigar

estos problemas. Este trabajo pretende analizar los conflictos de agencia y su relación

con el Gobierno Corporativo en el mercado bancario. Teniendo en cuenta la influencia

que las distintas estructuras de propiedad pueden tener sobre la existencia y formas de

los distintos conflictos de agencia y, por ende, sobre el diseño de Gobierno

Corporativo, el presente trabajo analiza la importancia del Gobierno Corporativo desde

tres aspectos: i) la influencia de los flujos de caja, su efecto amplificador de problemas

en los bancos y los mecanismos mitigantes; ii) la crisis del sistema bancario uruguayo

del 2002, y finalmente iii) los Bancos Públicos en América Latina.

El trabajo se divide de la siguiente manera: En capítulo 1 se realiza un estado de

situación de la teoría de la Agencia, incluido los problemas de agencia, los costos de

agencia y su relación con el Gobierno Corporativo; en el Capítulo 2 se analizan los

distintos integrantes del Gobierno Corporativo; se desarrollan las distintas definiciones

de Gobierno Corporativo y se propone una síntesis de las mismas y se destaca la

importancia que tiene el Gobierno Corporativo para los bancos; en el Capítulo 3 se

desarrolla un modelo de flujos de fondos incremental para bancos, explicitando los

conflictos de agencia entre los distintos actores; en el Capítulo 4 se analiza la crisis

bancaria de Uruguay en el 2002 y la importancia que tuvo el Gobierno Corporativo; en

el Capítulo 5 se estudia la situación de los bancos públicos en la región y se realizan

recomendaciones en cuanto a modelos de Gobierno Corporativo y por último, en el

Capítulo 6 se remarcan las más importantes conclusiones.

5

Capítulo 1: La teoría de la Agencia

De acuerdo con Apreda (2007), existiría un problema de Agencia entre un agente y un

principal cuando:

- Hay un conflicto de intereses que obstaculiza la relación de agencia

- En términos de racionalidad acotada, información asimétrica y comportamiento

oportunístico una de las partes deja de alinear sus intereses con los que la relación

de agencia ha definido como propios de la vinculación

- En términos de desempeños no observables y de información no revelada, la parte

no alineada empieza a percibir beneficios personales gracias a la manipulación de

la relación de agencia.

Esto nos lleva al concepto de racionalidad acotada (Simon 1947), que implica que

cada agente económico enfrenta restricciones de tiempo, esfuerzos y costos para

acceder, procesar y utilizar información, así como imaginar escenarios futuros y llevar

a cabo los cálculos necesarios que le permitan tener soluciones para sus problemas de

decisión. De acuerdo con Williamson (1985,1996) la racionalidad acotada implica tres

restricciones básicas a la capacidad del agente económico:

- En el conocimiento del medio ambiente, así como de las acciones y características

de los otros agentes económicos. Aquí juega un rol especial la información

asimétrica. Hay asimetría de información cuando los conjuntos de información de

los participantes no son iguales. Existen dos tipos de asimetría de información:

hidden action, cuando no es posible observar ni verificar las acciones de una parte

en una relación de agencia y, hidden information, cuando no es posible conocer las

características de una parte con la cual vamos a definir una relación de agencia.

- En la capacidad de anticipación: esto se refiere a las habilidades del agente para

recrear escenarios futuros y anticipar contingencias o estados de la naturaleza.

Aquí se originan los contratos incompletos. Decimos que los contratos son

incompletos pues no es factible imaginar la totalidad de estas contingencias; no es

posible describir la totalidad de las acciones a adoptarse frente a las contingencias

posibles; los detalles de las contingencias previsibles sólo pueden describirse

imprecisamente y no resulta fácil consensuar acerca de la naturaleza de las

contingencias futuras ni acerca de cuales se materializan.

- En el diseño de las estrategias para resolver problemas de decisión en contextos

de complejidad.

6

Esto lleva directamente al estudio de las organizaciones y la Gobernancia como

mecanismos para mitigar los inconvenientes señalados anteriormente.

Los problemas de agencia entre propietarios y gerentes fueron planteados por primera

vez por Bearle y Means (1932). Según estos autores, la dispersión de los accionistas

puede dar para toda clase de abusos por parte de los Directores y Gerentes. Los

intereses de los Directores y Gerentes por un lado, y de los accionistas por el otro, son

opuestos. Mientras que los accionistas sólo se interesan por el beneficio, los directores

y gerentes quieren imponer su agenda en las empresas. Este fue el punto inicial para

la teoría de la agencia y el desarrollo de la misma desde el punto de vista académico.

Si bien esta teoría continuó su desarrollo tempranamente con Coase (1937), tenemos

que analizar estudios más recientes para seguir su evolución. Jensen y Meckling

(1976) consideran que una relación de agencia es un contrato donde el agente se

compromete a llevar a cabo determinadas acciones en beneficio de otra, el principal.

Tirole (2002) expresa que a partir de estos planteos las finanzas corporativas toman en

cuenta que los directivos de las empresas no necesariamente actúan en el mejor

interés de los que los proveen de fondos. Propone dos mecanismos para mitigar esto,

uno a través de incentivos para alinear parcialmente los objetivos de los gerentes con

los inversores y el segundo a través del monitoreo de los accionistas, que puede ser

ejercido por el Directorio. Este autor, define cuatro categorías en las cuales se puede

revelar el problema de riesgo moral, donde los gerentes no actúan en función del

interés de los accionistas. Estas categorías son:

1. Esfuerzo insuficiente. Esto no quiere decir que no trabajen horas, sino que no se

dediquen a los proyectos de valor actual positivo, o no se disminuyan

suficientemente los costos, o no se supervisen los subordinados.

2. Inversiones extravagantes. Hay suficiente evidencia que los gerentes se dedican a

proyectos propios, muchas veces no rentables y construyen imperios en detrimento

de los accionistas.

3. Estrategias de permanencia. La alta gerencia toma decisiones que pueden ir en

contra de los accionistas a los efectos de mantener su posición y privilegio. Existen

muchos tipos de estrategias, como invertir en áreas en las que sus conocimientos

se tornan indispensables, o manipular resultados para mostrar mejor gestión de la

que ocurre, o evitar takeovers hostiles.

7

4. Self dealing. Los gerentes pueden incrementar los beneficios propios y actuar en su

provecho.

A los efectos de mitigar estos problemas, el principal puede tomar diferentes

decisiones que tendrán costo. Estos costos se conocen como costos de agencia.

Según Jensen y Meckling (1976) se pueden distinguir:

a) Los costos derivados del diseño y redacción de los contratos

b) Los costos provenientes de la actividad de supervisión del agente

c) Los costos de garantía, abonados por el agente comprometiéndose a cumplir con

el contrato

d) La pérdida residual, dada por la conducta desviada del agente en relación con los

intereses del principal.

De acuerdo con Hassan y otros (2004), los problemas de agencia se producen cuando

los objetivos de los accionistas y los de los gerentes no coinciden. Los accionistas

quieren ganancias en sus acciones. Los gerentes que trabajan para los accionistas,

debieran maximizar el valor de las acciones. Controlan los activos de la empresa y

pueden elegir entre satisfacer sus ambiciones personales por sobre los intereses de

los accionistas, por tanto pueden imponer costos a estos últimos. Denis (2001) provee

ejemplos simples de costos de agencia que incluyen compromisos de los gerentes en

actividades donde se favorecen ellos como gastos excedentarios, o realizar

actividades que no favorecen a la empresa.

Jensen y Meckling (1976) argumentan que la estructura de Directorio, la estructura de

propiedad y la estructura de compensación son determinadas por un rango de

variables como riesgo, tamaño de la empresa, composición de los activos y regulación.

Asimismo, definen tres áreas donde hay conflicto de interés entre los accionistas y los

gerentes: los deseos de mantener el poder por parte de los gerentes, la aversión al

riesgo de los gerentes y el uso de los flujos de fondos disponibles por parte de los

gerentes. Este último aspecto será especialmente comentado más adelante en el caso

de los bancos.

Denis (2001) define que si los accionistas encuentran que los gerentes son eficientes,

los querrán mantener, en caso contrario los querrán cambiar. Por tanto, para

mantenerse, los gerentes tienen incentivos para manejar la empresa adecuadamente.

8

Los gerentes y los accionistas tienen diferentes niveles de riesgo dentro de la

empresa. Los accionistas pueden diversificar el riesgo en otras empresas, si

maximizan esta diversificación, asumirán poco riesgo. Por tanto, la caída de la

empresa puede afectarlos poco. Este autor define que dado que los gerentes tienen

mucho capital humano y posiblemente capital financiero invertido en la empresa,

pueden sufrir mucho con la caída de la empresa. Por tanto, esto puede crear conflicto

de interés entre los gerentes y los accionistas, sobre todo pues los primeros van a

estar dispuestos a asumir menos riesgos que los propietarios de las empresas.

Jensen (1986), introduce el concepto del flujo de caja en los problemas de agencia y

define el flujo de caja disponible como el flujo generado por la firma con el monto

excedente de lo requerido para financiar los proyectos de la empresa. Este flujo puede

causar potencialmente serios problemas entre los intereses de los gerentes y los

accionistas. Los gerentes pueden utilizar estos flujos de caja para: i) pagar dividendos,

ii) reinvertirlos en proyectos nuevos o ya existentes iii) mantenerlos como utilidades

retenidas. El pago de dividendos permite evitar que los gerentes usen este exceso en

proyectos que si bien no tienen valor presente positivo para la empresa, si pueden ser

favorables para ellos.

Analizando los problemas de Gobierno Corporativo en las crisis de Enron, WorldCom y

otras, Jensen (2004) dice que los problemas de agencia existen cuando uno o más

personas (principales) encargan a otras (agentes, como los gerentes de las empresas)

cumplir un servicio. Los agentes pueden no actuar en el mejor interés del principal y

los esfuerzos para manejar el conflicto de interés entre ambas partes tiene costo. Los

efectos de estas fuerzas pueden destruir valor y la existencia de incentivos apropiados

así como diseño adecuado de gobierno son necesarios para limitar esta destrucción de

valor.

Arrow (1991) considera que empiezan a encontrarse inconvenientes (problemas de

agencia), cuando estamos ante situaciones de información asimétrica, o sea que el

agente maneja información importante para la toma de decisiones que el principal no

posee. Estos problemas, según este autor se pueden dar en las siguientes

situaciones: a) existe información oculta o selección adversa. Una parte participante de

la transacción está en poder de información privada ex ante sobre determinados

estados de la naturaleza que no son observables por la otra parte. b) Acciones ocultas

9

o riesgo moral. Acciones tomadas ex post por una parte para maximizar su beneficio

que no son observadas por la otra parte.

La Superintendencia Financiera de Colombia (2006), establece que los análisis

recientes sobre la regulación de las sociedades como agentes económicos han

profundizado el problema de agencia y han identificado la existencia de tres grandes

tipos de tensiones dentro de las formas asociativas:

a. Relación entre los accionistas y los administradores. Este es el problema de

agencia clásico en mercados donde el capital de las sociedades se encuentra

altamente disperso. En esta relación se evalúa la tensión que puede existir

entre los aportantes del capital y los administradores de la entidad. En

entidades cuyo capital se encuentra altamente desconcentrado, los

administradores asumen un control considerable puesto que el control

organizado de su gestión se hace más difícil. En sistemas de propiedad

concentrada la divergencia de intereses entre los administradores y los

accionistas se resuelve de una manera expedita a través del control que ejercen

los accionistas mayoritarios. De esta manera, salvo para las entidades

cooperativas, esta tensión no tiene la misma relevancia que las otras dos.

b. Relación entre los accionistas mayoritarios y minoritarios. En esta relación se

evalúa la tensión que puede surgir entre los intereses de los accionistas

mayoritarios como determinantes de la voluntad del máximo órgano social y los

intereses de los accionistas minoritarios como proveedores de capital. La

literatura señala al accionista mayoritario como mandatario del accionista

minoritario por cuanto este último deposita su confianza en el primero cuando

realiza el aporte del capital correspondiente. Este es el principal conflicto de

interés en sociedades en las cuales la propiedad se encuentra concentrada en

pocos accionistas. En efecto, cuando la propiedad se encuentra concentrada,

los accionistas mayoritarios o significativos están en capacidad de controlar la

sociedad, motivo por el cuál pueden presentarse tensiones entre ellos y los

minoritarios que no pueden ejercer un control efectivo.

c. Relación entre la sociedad y los grupos de interés. En esta relación se evalúa la

tensión que existe entre los intereses de la entidad como agente económico y

sus empleados, acreedores, clientes y entes de supervisión. En este nivel de

análisis se encuentran comprendidas todas las reglas que buscan proteger a

quienes aún siendo terceros respecto de la entidad, han depositado su

10

confianza de una u otra manera en la misma. Los accionistas no son los únicos

agentes que tienen un interés legítimo en el funcionamiento de la sociedad. Los

consumidores financieros, empleados, acreedores, etc., tienen también

intereses legítimos relacionados con la entidad.

A los efectos de mitigar los distintos problemas que surgen en una relación de agencia,

así como completar en las organizaciones la naturaleza incompleta de los contratos, se

desarrollan distintos diseños de Gobierno Corporativo. Enfocaremos de ahora en

adelante estos diseños.

11

Capítulo 2: acerca del Gobierno Corporativo

2.1 Los mecanismos de Gobierno Corporativo

Fama y Jensen (1983) plantean que una forma de resolver el problema de agencia es

asignar los derechos de propiedad (residuales) a los agentes que toman las

decisiones. Mientras esta solución es eficiente para organizaciones no complejas

(cuando la información específica relevante para las decisiones se concentra en uno o

pocos agentes), donde los agentes tienen dimensiones adicionales de intercambio

(relaciones familiares, reputaciones); limita el potencial de la diversificación de riesgos

y de la especialización de los agentes que toman decisiones (gerentes profesionales).

En suma, el gobierno de la corporación está en el corazón de las relaciones entre los

diferentes “stakeholders” de la firma. Asimismo define el concepto corporativo de

agregar valor y moldea los diferentes mecanismos internos diseñados para ejercer

control y monitoreo sobre los encargados de manejar la firma.

De acuerdo con Benavides (2005) el Gobierno Corporativo surge debido a la dificultad

de prever todas las circunstancias posibles en una relación contractual entre los

diferentes agentes, lo que deja amplio margen discrecional al gerente de la empresa.

El Gobierno Corporativo afecta los incentivos, la eficiencia de la negociación y la

distribución de riesgo entre las diferentes agentes con injerencia en el control de una

organización.

Para Zingales (1997) el sistema de Gobierno Corporativo afecta la eficiencia

económica de tres maneras: (1) a través de los incentivos que los diferentes actores de

la firma tienen para tomar acciones ex – ante que agreguen valor. (2) afecta la

eficiencia de la negociación ex – post sobre las cuasi – rentas producidas por la firma y

finalmente, (3) puede afectar el valor ex – ante de la firma determinando el nivel y la

distribución de riesgo que asumen las contrapartes. El primer efecto del Gobierno

Corporativo incluye claramente el sistema de remuneración que induce el nivel de

esfuerzo y la dirección del mismo. Un gerente puede estar realizando el máximo nivel

de esfuerzo, pero en actividades diferentes a las que agregan el máximo valor a la

empresa, con el solo propósito de incrementar su control sobre las cuasi - rentas

producidas. El segundo efecto está en juego cuando la propiedad dispersa de la firma

induce una falta de monitoreo sobre las acciones del gerente, cuando ninguno de los

12

propietarios ejerce el nivel de monitoreo necesario. El sistema de Gobierno

Corporativo puede afectar el grado de asimetría en la información entre las partes,

dado que los gerentes son juzgados con la información recibida de la empresa. Por

último, la eficiencia con que el sistema de Gobierno Corporativo puede redistribuir el

riesgo hacia la parte más tolerante al mismo es un factor fundamental de la división de

propiedad.

Roe (2004) expresa que el triunvirato del Gobierno Corporativo (accionistas, Directorio,

Gerencia) tiene dimensiones verticales y horizontales. La dimensión vertical es entre

la alta gerencia y los accionistas distantes y difusos. El foco en esta dimensión es

mantener al Gerente General (Chief Executive Officer CEO) y a la alta gerencia leal a

los accionistas, y competente para la tarea que debe llevar adelante. La dimensión

horizontal es entre los accionistas dominantes y los accionistas pequeños. El foco está

en minimizar los cambios de valor de los dispersos y pequeños accionistas que

pueden ser producidos por los accionistas controlantes. La falta de un accionista

controlante disminuye los problemas generados en la dimensión horizontal, pero

aumenta los generados en la dimensión vertical. Cuando hay accionistas dispersos, la

tarea de mantener alineados los intereses de los gerentes con los accionistas, se

vuelve fundamental. Estos costos de agencia de accionistas-gerentes vienen en dos

vertientes: una es el desvío, mientras que la otra es la competencia. Los gerentes

pueden desviar el valor de la empresa hacia su beneficio personal: puede ser de forma

directa o de forma indirecta (por ejemplo: pagándose mayores salarios). La segunda

variante se refiere a elegir a los gerentes no adecuados para la función.

Shleifer y Vishny (1997) describen que existe evidencia mayoritaria para definir que los

gerentes no siempre actúan en el mejor interés de los accionistas. Esto demuestra

que se necesita una serie de medidas para cerrar la brecha entre el interés de los

accionistas y el de los gerentes.

Los mecanismos de Gobierno Corporativo fueron presentados de esta manera por

primera vez por Jensen (1993). Asimismo Gillan (2006) divide estos mecanismos

entre internos y externos. Ubica dentro de los mecanismos de Gobierno Corporativo

internos al Directorio, los sistemas de compensación, estructura de capital, el estatuto

de la empresa y el sistema de Control interno. Entre los externos señala a la ley y la

regulación, los mercados, la información que se brinda, los servicios asociados

13

(auditores, servicios contables y legales). Sobre esta base, se desarrollarán las

funciones de los principales mecanismos:

a) El Directorio

Es el órgano supremo de la empresa, el responsable sobre la gestión y el destino

de la misma. Es el mecanismo por excelencia de control corporativo. Aunque

formalmente depende de la Asamblea de accionistas, sólo el Directorio es el

cuerpo de Gobierno Corporativo que posee los derechos para organizar el proceso

de decisiones gerenciales y de control, como desarrollar, aprobar, implementar y

monitorear las decisiones de gerenciamiento. Fama y Jensen (1983) y Belkhir

(2005) dicen que es la solución más efectiva para el problema de agencia

generado entre los poseedores de los derechos de propiedad residuales (dueños)

y los gerentes. Los primeros delegan el control de los segundos en el Directorio.

Tirole (2002) dice que son los responsables por el manejo de los activos de la

empresa, inversiones y adquisiciones. Deben monitorear a los gerentes, fijar las

compensaciones y controlar el riesgo. Las funciones del Directorio pueden

resumirse en la aprobación de los objetivos de la sociedad, los planes y el

seguimiento de los mismos, así como el nombramiento, la remuneración, control y

sustitución de la alta gerencia. Por lo tanto los miembros del Directorio deben

tener habilidades que les permitan como cuerpo llevar adelante estas funciones.

Se espera además que un cierto número de Directores sean independientes o sea

que no tengan el juicio afectado por la gerencia o por los accionistas. Este aspecto

es remarcado por los trabajos de Fama y Jensen (1983), Hermalin y Weisbach

(1988) y Belkhir (2005). Sin embargo, esta independencia en el juicio muchas

veces no se logra como consecuencia de la manipulación de los Directorios por

parte de los gerentes, que preparan la agenda, brindan la información e incluso

proponen a los “independientes”. Denis (2001) comenta que el tamaño del

Directorio y su relativa independencia de los miembros son dos características

analizadas en la literatura. Observa que los Directorios más pequeños son más

efectivos, pues tienen mejores discusiones y toman decisiones más rápidamente.

Son menos influenciados por la gerencia que los grandes. Lipton y Lorsch (1992)

sugieren la adopción de directorios pequeños, con no más de siete u ocho

integrantes. Algunos trabajos empíricos documentan el efecto negativo del tamaño

del Directorio sobre los resultados de la empresa (Yeramck, 1996, Eisenberg y

otros 1998). Conjuntamente con el tamaño, la otra variable que ha despertado

14

mayor interés es la proporción de directores independientes. Adams y Meharan

(2003) define a un director independiente o externo como aquel miembro del

Directorio que no es ni fue un integrante de la alta gerencia, un pariente del CEO o

del presidente del Directorio, o un abogado externo contratado previamente por la

empresa. Fama y Jensen (1983) argumentan que los directores independientes

son independientes del CEO pero están menos informados acerca de los

proyectos de la firma que los que no lo son. Estos últimos son una importante

fuente de información y su inclusión puede ayudar a tomar mejores decisiones si

tienen los incentivos adecuados. John y Senbet (1998) encuentran que los

Directorios son más independientes cuando la proporción de miembros de fuera de

la empresa aumenta. Pero al mismo tiempo, hay varios estudios que no

encuentran relación entre la independencia de sus Directorios y los resultados de

la empresa, como por ejemplo los trabajos de Bhagat y Black (2002), Hermalin y

Weisbach (2001) Pi y Timme (1993) y Adams y Mehran (2002). Estos trabajos

destacan ciertas características de los Directorios, incluyendo: Directorios más

pequeños con mayor proporción de independientes controlan más a los gerentes y

toman mejores acciones en el interés de los accionistas; firmas con mayor

proporción de independientes toman mejores decisiones de adquisición; empresas

con directorios más pequeños y planes de compensación de CEO tienen mejores

rendimientos de éstos. En otro sentido, Brook y otros (2000) muestran que un

Gobierno Corporativo óptimo ocurre si los directores independientes tienen

incentivos importantes para controlar el funcionamiento de la institución. Tirole

(2002) destaca los siguientes problemas en el funcionamiento de los Directorios:

- Falta de independencia. Un director se considera independiente si no es

empleado de la empresa, no le ofrece servicios a la empresa o más

generalmente no tiene conflictos de interés para ejercer su misión. Este

autor dice que en la práctica muchas veces sí tienen conflictos de interés.

Más obvio es en el caso de los Directores ejecutivos, que se convierten en

juez y parte. Pero también ocurre en los casos de no ejecutivos, pues

muchas veces pueden ser elegidos por los gerentes entre sus conocidos, o

entrar en su red social, o recibir algún tipo de beneficio. Otro factor de falta

de independencia ocurre cuando el CEO y el Presidente del Directorio son

la misma persona.

15

- Atención insuficiente. Muchos directores son, por ejemplo, CEO de otras

compañías, o están en una serie importante de Directorios y por tanto no

pueden prestar atención adecuada a los mismos.

- Incentivos insuficientes. Muchas veces, las compensaciones de los

Directorios, no están asociadas a los resultados de la empresa.

- Evasión de conflictos. Es muy difícil para los directores independientes

entrar en conflicto con la gerencia. No es placentero y muchas veces

termina con falta de información al Directorio.

Roe (2004) describe al Directorio como la quintaesencia de las instituciones del

Gobierno Corporativo. Es quién contrata y despide al Gerente General, toma las

decisiones claves del negocio, y revisa el trabajo de la alta gerencia. Fuller y Jensen

(2002) teniendo en cuenta las crisis ocurridas en grandes empresas americanas,

hacen hincapié en los derechos de los Directores y especifican que los mismos deben

ser diferentes de los derechos de los Gerentes. Entre los derechos de los directores

destacan el derecho a realizar recomendaciones de inversión; el derecho de ratificar

esas recomendaciones; el derecho de implementar las iniciativas ratificadas y el

derecho a monitorear las decisiones. En este mismo trabajo realizan una serie de

recomendaciones para el buen funcionamiento del Directorio:

- deben estar claros los derechos de decisión del Directorio y se debe ser cuidadoso

con los derechos de control de la alta gerencia, tales como contratar, evaluar,

compensar y echar a la alta gerencia, miembros del Directorio y auditores.

- Se debe poder modificar el ambiente estructural, social, sicológico, y de poder del

Directorio si no son efectivos con el CEO.

- la actitud filosófica del Directorio debe ser de curiosidad insaciable y claridad.

- Debe jugar un importante rol como último responsable para asegurar la integridad

de la organización en todas las materias. Esto implica que cada uno de los

miembros del Directorio debe institucionalizar la noción de honestidad e integridad

en todas sus acciones y sus palabras.

b) Estructura de propiedad

Si bien puede ser que en algunos casos el controlador y el propietario sean la misma

persona, con el desarrollo de las organizaciones modernas esto no es posible en la

gran mayoría de las empresas. Existen varios tipos de estructura de propiedad. La

Porta y otros (1999) distinguen varias categorías de propietarios: ampliamente

diversificados donde ningún accionista es significativo, propiedad individual o familiar,

16

propiedad institucional, propiedad corporativa y propiedad cooperativa. La propiedad

difusa se caracteriza cuando no existen mayorías accionarias que puedan ejercer el

control de la empresa. Se da normalmente en los países anglosajones con empresas

que cotizan en bolsa. La propiedad familiar, muy vinculada a América Latina se

caracteriza por una mínima separación entre la propiedad, el control y la

administración. Existen mecanismos para ejercer el control que no vienen de la mano

de la mayoría propietaria como son las pirámides y los cross-holding. Para Galve y

Salas (1992), se debe estudiar la forma de propiedad de la empresa a través de tres

variables:

a) El tipo de control que se ejerce sobre la empresa de acuerdo con la estructura del

paquete accionario

b) El grado de concentración del paquete accionario

c) El grupo institucional que ejerce ese control.

Siguiendo a Fogelberg (1980) el control de una empresa es la capacidad de dirigir los

asuntos de la misma influyendo en las decisiones que se tomen. En cuanto a la

concentración de las acciones, Demsetz y Lehn (1985) señalan la existencia de

posibles factores que lo determinan:

a) La dimensión de la empresa, que tiene una relación inversa con la concentración

b) El control potencial, que depende del nivel de volatilidad de sus resultados

Según Belkhir (2005) y Cocris y Ungureanu (2007) la propiedad concentrada fortalece

el control de la empresa y el monitoreo se ejerce a través de mejor flujo de

información. Los grandes accionistas son más efectivos en controlar la gerencia. Este

contexto debería en teoría, dar como resultado un mejor control de las empresas. En

la práctica, la evidencia muestra que los grandes accionistas pueden explotar la

empresa en función de sus propios intereses y esto puede debilitar el gobierno de la

misma. Ianotta y otros (2007) en un estudio realizado para 181 bancos europeos,

concluyen que la concentración de la propiedad está asociada con mejor calidad de

créditos y menor riesgo de insolvencia. Hughes y otros (2003) sugieren que existen

dos efectos contrapuestos con la participación de los accionistas en la gestión de las

instituciones: un efecto de alineamiento entre los objetivos y la gestión de la empresa y

un efecto “trinchera”. Con la participación de los accionistas en la gestión se reducen

los incentivos de los gerentes de consumir bienes de agencia en perjuicio de los

accionistas, pero al mismo tiempo se aumenta la posibilidad de que no se tomen

decisiones que pueden ser eficientes para el banco pero quitarían poder a los

accionistas que gestionan la institución.

17

c) Administración

Muchas veces se caracteriza a la Administración o a la gerencia como los

“verdaderos” dueños o controladores de las empresas. Esto ocurre en la medida que

aumenta la dispersión de la propiedad y no se ejercen los otros mecanismos de

control como es el Directorio. El rol de los Gerentes pasa a ser de la pura

administración hasta la toma de decisiones estratégicas y políticas de la institución.

Existe un caso especial, la concentración en una misma persona los cargos de

Presidente del Directorio y CEO. En estos casos, ocurre una importante

concentración de poder en una persona, que abarca incluso la información que recibe

el resto de los directores. Dada esta concentración de poder, los problemas de

agencia aumentan. Jensen (1993) recomienda separar al Presidente del Directorio

del CEO. En los casos de que ocurra esta concentración, otros mecanismos que

mitiguen este problema de agencia deben ser desarrollados. Yermack (1996) muestra

que las empresas tienen mayor valor cuando las posiciones de CEO y Presidente del

Directorio están separadas. En la misma línea, Core, Holthausen y Larcker (1999)

encuentran que la compensación del CEO es más baja cuando el CEO y el presidente

del Directorio son personas diferentes. Siguiendo al Spong y Sullivan (2007) los

problemas de agencia con la gerencia pueden tener diversas manifestaciones:

Cuando los gerentes no realizan el esfuerzo necesario como el que haría un

accionista (“shirking”); pueden maximizar su utilidad expandiendo la empresa más

allá de los límites que la hagan rentable (“empire building”); puede rechazar proyectos

que los accionistas tomarían porque lo llevarían a tomar más riesgo (“risk aversion”) y

pueden utilizar su posición para consumir bienes en beneficio propio y en perjuicio de

la empresa (“expense preference”). Hay mecanismos que reducen estos problemas

de agencia. Por ejemplo, el mercado de trabajo si remunera mejor a los gerentes que

cumplen con los objetivos trazados por los accionistas, así como la adecuada función

de control ejercida por el Directorio.

d) Sistema de compensación

Es responsabilidad del Directorio fijar el sistema de compensación de la alta gerencia

de la empresa. El sistema de compensación ha tenido varios diseños, a los efectos

de mitigar el problema de agencia entre gerentes y accionistas, incorporando

remuneración variable dependiente de metas o de resultados de la firma. Al hacer

esto, es de esperar que los gerentes se alineen con los intereses de los accionistas y

18

se reduzcan los incentivos a involucrar a la empresa en proyectos que destruyen

valor. Esto muchas veces incluye opciones sobre acciones y otras medidas similares.

Roe (2004) sugiere que la compensación, especialmente la basada en acciones,

parece ser el camino adecuado para alinear a la alta gerencia con los accionistas y

reducir el problema de Gobierno Corporativo que él define como vertical. Este autor

expresa que si bien la teoría de los incentivos es clara, tiene límites. El primero

vinculado a quién define los contratos. El segundo, tiene que ver con que los gerentes

con estos sistemas rápidamente se hacen ricos y pierden los incentivos. Hughes y

otros (2003) sugieren que un incremento en la remuneración a través de opciones

garantiza que los gerentes reducen los conflictos de agencia entre los gerentes y los

externos a los bancos, en las instituciones relativamente eficientes y con pocas

oportunidades de inversión, mientras que tienen resultados negativos en los bancos

ineficientes, con muchas oportunidades de inversión y pequeños. Botosan y Plumlee

(2001) y Fich y Shivdasani (2004) encuentran correlación entre las empresas que

manejan remuneraciones con stock options y las ganancias de las mismas. El

inconveniente es que se generan incentivos para manejar los resultados y el precio

de las acciones. Los casos de Enron y Worldcom son ejemplos paradigmáticos de

este problema. Pueden al mismo tiempo, resistir ventas beneficiosas para los

accionistas, pues limitan sus beneficios privados. La negociación de los ejecutivos de

ABN con Barclays para la venta del paquete accionario y la posterior venta más

beneficiosa para los accionistas al consorcio de Santander, Fortis y RBS es un buen

ejemplo de este caso. Bebchuk y Fried (2003) plantean que el sistema de

compensación a los ejecutivos no debe ser visto como un instrumento para mitigar los

problemas entre gerentes y accionistas, sino que debe ser evaluado como parte del

problema. Esto se debe según estos autores a que en las compañías con accionistas

dispersos el poder de los gerentes es tal que logran armar sus paquetes de

compensación en su propio interés y no en el de los accionistas. Tirole (2002) señala

que muchas veces, las conductas desviadas de los gerentes, puede ser sólo la

manifestación de un problema más general de Gobierno Corporativo. Remarca que

existen diferentes formas de estos problemas y los enumera:

- Falta de transparencia. No existe transparencia para los beneficios de los

gerentes, sean estos a través de remuneraciones tipo “stock options” u otro tipo

como aviones privados, membresías exclusivas, planes de retiro, etc.

- Nivel. La compensación de la alta gerencia ha crecido muchísimo en los

últimos años, casi siempre en forma de incentivos que pueden ser perversos.

19

- Tenue vinculación entre resultados e incentivos. Puede darse por mal diseño o

por manejo por parte de la gerencia.

- Manipulaciones contables. Puede darse para incrementar resultados y los

valores de las acciones, o para no violar acuerdos con bancos u otros

inversores.

e) Sistema de información

Todos los “stakeholders” necesitan información de la compañía. Esto se vuelve

fundamental en el caso de los accionistas y acreedores. Siguiendo a Roe (2004) los

accionistas necesitan información de los precios de los bonos, de la estructura de

gobierno, del sistema de compensación, fundamentalmente para tomar decisiones

vinculadas al control corporativo de la empresa. Existen cada día mayores exigencias

en cuanto a la información que brindan las empresas, por ejemplo las empresas

financieras o las que cotizan en bolsa, pero sigue existiendo importante información

asimétrica, en el entendido que los agentes internos manejan información que el resto

de las partes interesadas no conoce.

f) Otros mecanismos

Existen otros mecanismos que influyen directamente en el control del gobierno

corporativo. El más característico de acuerdo con Jensen (1986) es la deuda. (“debt

is hard, capital is soft”). La deuda, no permite la libre disponibilidad de los flujos de

caja que se invierten en proyectos no rentables. Este ha sido el argumento para las

compras apalancadas (“leverage buy out”) que se dieron en los 80 y los 90, así como

a la emisión de deuda subordinada por parte de los bancos. Esto puede tener su lado

negativo si consideramos que un exceso de deuda puede hacer que se tomen más

riesgos, pues en caso de que el proyecto sea exitoso, se recupera el capital y en caso

contrario, la pérdida la asumen los tenedores de deuda.

2.2 Definiciones de Gobierno Corporativo

A nivel académico no se ha llegado aún a consensos sobre la definición de Gobierno

Corporativo, ni a cual es su marco de estudio. Notoriamente involucra a más de una

disciplina, como el Derecho, la Economía, la Administración y las Finanzas.

20

Su origen y vinculación con la teoría de contratos, incentivos e información, quedan

explícitos en Williamson (1988) cuando lo define como la identificación, explicación y

mitigamiento de toda forma de riesgo contractual.

En 1990 Baysinger y Hoskisson, asocian el concepto de Gobierno Corporativo al

control y dicen que es la: Integración de controles externos e internos que armonicen el

conflicto de intereses entre accionistas y directivos resultante de la separación entre la

propiedad y el control.

Monks y Minow (1995) en el primer libro dedicado al tema, dice que el Gobierno

Corporativo trata de las relaciones entre los diferentes grupos de participantes para la

determinación de la dirección, así como el desempeño de las corporaciones.

En 1995 Hart en un conocido trabajo donde se avanza sobre la teoría de contratos y

los derechos residuales de control, dice que la estructura de gobierno puede verse

como un mecanismo para la toma de decisiones que no se han especificado en el

contrato inicial. Más específicamente, la estructura de gobierno asigna derechos

residuales de control sobre los activos no humanos de la empresa. (...) Dado que los

directores tienen la posibilidad de seguir sus propios intereses, es importante que

existan controles y comparaciones sobre el comportamiento de los directores. Un

objetivo fundamental del gobierno corporativo consiste en diseñar esos controles y

comparaciones.

Kester (1996) dice que un sistema de Gobierno Corporativo es el conjunto de

incentivos, salvaguardas y procesos de resolución de disputas utilizados para ordenar

las actividades de los varios “stakeholders” de la corporación.

Zingales (1997), en una línea similar e introduciendo la teoría de la agencia en la

definición, dice que es el complejo conjunto de restricciones de cómo distribuir las

rentas generadas en el curso de las relaciones de agencia.

En 1998 Fernández, Gómez y Fernández, en una definición muy amplia, expresan: El

sistema de gobierno de una empresa hace referencia al sistema completo de acuerdos

institucionales y relaciones a través de las cuales las empresas son dirigidas y

controladas. Se centra por tanto, en las relaciones entre propietarios y equipo directivo,

así como en su repercusión en los resultados. [...] El objetivo principal de la estructura

de gobierno es contribuir precisamente al diseño de los incentivos y mecanismos de

control que minimicen los costes de agencia para evitar que la separación entre

propiedad y control, asociada a las grandes empresas, dé lugar a formas de

organización ineficientes.

21

John y Senbet (1998), haciendo hincapié en las partes relacionadas (stakeholders)

dicen: El gobierno corporativo está relacionado con los mecanismos por los que los

stakeholders de una empresa ejercen el control sobre los internos y directivos de tal

forma que sus intereses estén protegidos. [...] el gobierno corporativo es un medio por

el cual varios stakeholders, externos al control de la empresa, ejercitan los derechos

establecidos por el entorno legal existente, así como en los estatutos sociales.

Demirag (1998) dice que el Gobierno Corporativo puede entenderse como un sistema

por el cual las empresas son controladas, dirigidas y devienen responsables ante los

accionistas y otros stakeholders; se supone además que el control incluye las

influencias indirectas sobre cada organización de los mercados financieros.

Tomando una perspectiva amplia, Gillan y Starks (1998) definen el Gobierno

Corporativo como el sistema de leyes, reglas y procedimientos que controlan la

operación de la compañía.

Eguidazu (1999) teniendo en cuenta el conflicto de agencia entre accionistas y

gerentes dice que el gobierno de la empresa es un proceso de supervisión y control de

la dirección, a través de mecanismos internos o externos, cuya finalidad es alinear los

intereses de los gerentes con los accionistas.

Johnson, Boone, Breach y Friedman (2000) entienden por gobierno corporativo la

eficacia de mecanismos que minimizan conflictos de agencia relacionados con los

directivos, con especial énfasis en los instrumentos legales que previenen la

expropiación de los accionistas minoritarios.

Mathiesen (2002) dice que el Gobierno Corporativo es un campo de la economía que

investiga como asegurar o motivar el gerenciamiento eficiente de las corporaciones a

través del uso de mecanismos de incentivos como contratos, diseños organizacionales

y legislación.

Apreda (2007), define a la Gobernancia del sector privado como la gobernancia de las

corporaciones y de cualquier otro tipo de organización en el sector privado cuyos

principales temas son los siguientes:

• Carta fundacional de la organización, sus reglamentos y disposiciones internas,

así como su código de buenas prácticas.

• Estructura de propiedad

• Directorios: asignación de los derechos en las decisiones de control.

• Deberes fiduciarios de la alta gerencia hacia los propietarios y asignación de los

derechos en las decisiones de administración.

• Derechos de propiedad y cláusulas de salvaguarda para los inversores.

22

Según Kostyuk (2009), existen tres conceptos de Gobierno Corporativo, de acuerdo a

quienes está dirigido el mismo: Individual, Dual y Plural. El primero o individual, se

aplica en varios países (USA, Inglaterra, Canadá, Australia, Latinoamérica y el Sudeste

de Asia), y hace énfasis en sólo un grupo de participantes del Gobierno Corporativo:

los accionistas. El modelo dual, aplicado en muchos países europeos, en particular

Alemania, Austria, Suecia, Holanda, prioriza los intereses de dos grupos de

participantes: los accionistas y los empleados. El concepto Plural es popular sólo en

Japón. Tiene en cuenta también los derechos de los clientes y todas las partes

relacionadas.

También las organizaciones internacionales han prestado especial atención al tema.

La Organization for Economic Cooperation and Development (OECD) emitió un

documento estableciendo una serie de principios en el año 1999, que fueron revisados

en 2004, los cuales son usados como marco de referencia en la materia. En dichos

principios, se expresa que El Gobierno Corporativo abarca toda una serie de

relaciones entre el cuerpo directivo de una empresa, su Consejo, sus accionistas y

otras partes interesadas. El Gobierno Corporativo también proporciona una estructura

para el establecimiento de objetivos por parte de la empresa, y determina los medios

que pueden utilizarse para alcanzar dichos objetivos y para supervisar su

cumplimiento. Un buen Gobierno Corporativo deberá ofrecer incentivos apropiados al

cuerpo directivo para que persigan objetivos que sirvan a los intereses de la sociedad y

de sus accionistas, además de facilitar una supervisión eficaz. (OECD Principios de

Gobierno Corporativo 2004).

El Banco Mundial y la Corporación Financiera Internacional definen al Gobierno

Corporativo como las estructuras y los procesos para la dirección y el control de las

compañías. El Gobierno Corporativo se ocupa de las relaciones entre los gerentes, el

directorio, los accionistas controlantes, los accionistas minoritarios y otros

stakeholders.

El Comité de Basilea, desde la perspectiva del sector bancario y apoyándose en el

documento elaborado por la OECD, expresa que el gobierno corporativo se refiere a la

manera que el consejo de administración y la alta gerencia dirigen las actividades y

negocios del banco, lo que influye en la forma de:

• Fijar objetivos corporativos

• Realizar las operaciones bancarias diarias

23

• Asumir sus responsabilidades frente al accionariado y tener en cuenta los

intereses de otras partes con intereses reconocidos

• Asegurar que las actividades y el comportamiento del banco están a la altura de

la seguridad y solidez que de él se espera y cumplen con las leyes y los

reglamentos en vigor, y

• Proteger los intereses de los depositantes.

Notoriamente hay varias definiciones, según se quiera resaltar uno u otro aspecto de

este concepto. Desde nuestro punto de vista, el Gobierno Corporativo es el proceso de

definición de políticas, administración y control que llevan adelante distintos órganos

pertenecientes a la empresa (accionistas, directores, gerencia) a los efectos de

conducirla para obtener un fin. Este proceso debe mitigar los distintos problemas de

agencia que existen entre los involucrados y brindar información suficiente a las

distintas partes interesadas.

2.3 La importancia del Gobierno Corporativo en los Bancos

Un buen diseño y un funcionamiento adecuado del Gobierno Corporativo es esencial

en todas las empresas. ¿Qué de especial podría tener el Gobierno Corporativo en los

Bancos? ¿Existen características de estas instituciones que hagan que se deba

prestar especial atención al Gobierno Corporativo de los bancos? En esta parte del

trabajo repasaremos los planteos realizado en la literatura con respecto a la diferencia

de los bancos con otras industrias.

Está demostrado que los bancos son críticamente importantes para el desarrollo de la

economía. La economía bancaria clasifica las funciones de los bancos en cuatro

categorías: ofrecer acceso al sistema de pagos, transformar activos, manejar riesgos y

procesar y monitorear información. Sin intervención de los bancos, la economía sería

menos eficiente (Diamond 1984). Al mismo tiempo son sustanciales en el sistema de

pagos, y la mayor eficiencia de los bancos, se traslada a la economía. Por el otro lado,

las crisis bancarias muchas veces provocan crisis en toda la economía. Por tanto, el

buen gobierno de estas empresas es sustancial. Existe variada literatura que

profundiza en la diferencia de los bancos con otras empresas. Ya Eugene Fama en

1985, en un famoso artículo titulado “qué hay de diferente acerca de los bancos”

planteaba el tema.

24

Según Kostyuk (2009), el adecuado gobierno corporativo incrementa la rentabilidad y

la estabilidad del sector. Además, según este autor, estas instituciones tienen las

siguientes características especiales: i) un rol esencial en las fuentes de financiamiento

por parte de los clientes ii) un importante rol del regulador del mercado en mantener la

estabilidad del sistema y iii) una gran importancia en la transparencia del Gobierno

Corporativo de la economía.

De acuerdo con Hassan y otros (2004) existen problemas especiales de Gobierno

Corporativo en el sector bancario, fundamentalmente porque en esta industria los

accionistas no son los exclusivos beneficiarios de la productividad de estas

instituciones. Este autor expresa que la estructura de Gobierno Corporativo en la

industria de servicios financieros no es fácil de determinar. No es posible analizar las

fortalezas y debilidades de la organización del gobierno si sólo observamos algunos de

los factores que la afectan. La compleja interacción entre los activos de las empresas,

el tamaño, el desarrollo de la industria y la regulación influye en la estructura de

gobierno de las distintas empresas. Los efectos adversos de un Gobierno Corporativo

inefectivo pueden ser más serios en el caso de las instituciones financieras porque el

número de partes relacionadas es mayor que en otras empresas, en particular pueden

generar efectos negativos sobre el resto de los participantes en la industria. Esto

aumenta considerablemente en las crisis sistémicas.

Según Cocris y Ungureanu (2007) el Gobierno de los bancos es de sustancial

importancia debido al rol que cumplen en la economía y el ambiente regulatorio

corriente. El tópico de Gobierno Corporativo de los bancos ha tenido menos desarrollo

en los estudios que el de las empresas no financieras. Al mismo tiempo se ha

prestado una considerable atención al rol que juegan los bancos en el Gobierno

Corporativo de otras empresas. En aquellos países donde la principal fuente de

financiamiento son los bancos, se encuentran también entre las más importantes

fuentes externas de Gobierno Corporativo, puesto que presionan sobre las empresas

que reciben créditos para que desarrollen buenos esquemas de Gobierno. Estos

autores ponen a estas empresas en particular posición en la relación principal –

agente. Dicen que este problema está claramente presente en el caso de los bancos,

fundamentalmente en el conflicto entre los accionistas y los gerentes. Los accionistas

tienen incentivos para tomar más riesgos, mientras que los gerentes son naturalmente

25

aversos al riesgo, pues están jugando todo el capital humano en la empresa. Este

problema está amplificado en los bancos por los siguientes aspectos:

- Las quiebras de los bancos generan externalidades negativas.

- Los problemas de agencia están amplificados en los bancos por el

monitoreo ineficiente de los depositantes y otros stakeholders.

- Los flujos de información son complejos debido al ambiente opaco en el

cual los bancos operan

- Los bancos están fuertemente regulados.

- La diversificación de actividades dentro de un conglomerado bancario

intensifica los problemas de agencia entre los gerentes y los accionistas

pequeños.

De acuerdo con estos autores, la fragilidad de las instituciones financieras derivada de

su apalancamiento, los problemas de riesgo moral provenientes de la existencia de

una red de seguridad del sistema financiero y la mayor opacidad de los bancos, son

enfatizados como elementos diferenciales que hacen a los bancos y al Gobierno

Corporativo de los mismos especiales. En relación con los problemas generados de la

existencia de una red de seguridad, esta conclusión puede verse mitigada según sea

el diseño de la misma. Como afirman Freixas y Rochet (1997), una red de seguridad

diseñada con un enfoque de riesgo, mitiga el riesgo moral, mientras que una red que

no tiene en cuenta el nivel de riesgos, exacerba el mismo.

Harm (2002) dice que la diferencia crucial entre los bancos y las empresas industriales

es que los riesgos sustanciales son más fáciles de ocultar en los bancos y mucho más

difíciles de detectar.

Koch y MacDonalds (2002) consideran que los bancos son únicos porque son

simultáneamente consolidados y diversificados. En dos aspectos se hace énfasis: la

mayor opacidad y la mayor regulación.

Sang-Woo Nam (2006a), considera que existen 4 características de los bancos que los

hacen especiales: 1) son vulnerables a los shocks debido a su apalancamiento; 2) la

importante regulación y el seguro de depósito disminuye los incentivos al monitoreo de

los depositantes; 3) la información asimétrica es más importante en los bancos que en

otras empresas debido a la naturaleza intertemporal de los recursos financieros y la

complejidad de las transacciones, que los hace más opacos que otro tipo de

26

instituciones no financieras; 4) los bancos deben jugar un rol importante para

monitorear sus créditos y ese rol no puede ser jugado si no se tiene un buen Gobierno

Corporativo.

En un análisis de la crisis asiática Sang-Woo Nam (2006b), concluye que los

problemas se debieron en gran parte a las debilidades de Gobierno Corporativo que

tenían estas instituciones. La opacidad de información de los bancos incrementa los

problemas de información asimétrica y hace que los inconvenientes de Gobierno

Corporativo sean más serios que en otro tipo de firma. Por ejemplo, la calidad del

portafolio no es fácil de evaluar por agentes externos a la institución. A esto se agrega

la complejidad de los productos financieros, resultado de las tendencias de la

globalización, bancos universales y el uso de nuevas tecnologías. Esta opacidad e

información asimétrica otorga fuertes incentivos a los gerentes de los bancos a

priorizar sus propios intereses en detrimento de los intereses de otros “stakeholders”.

Los intereses de directores y accionistas pueden ser no considerados por los gerentes.

Siguiendo a este autor, la existencia de una red de seguridad del sistema bancario

diseñada para salvaguardar la estabilidad del sector genera problemas de riesgo moral

y puede hacer que los “stakeholders” demanden soluciones a las autoridades

económicas y políticas cuando los bancos están en problemas. Asimismo muchas

veces se exige que los bancos tengan propiedad difusa, pero esto puede aumentar los

problemas de Gobierno Corporativo de los bancos. La tendencia a la globalización,

desregulación e innovación financiera aumenta el riesgo y debilita el Gobierno

Corporativo. Finalmente, los bancos juegan un importante rol en el gobierno de las

corporaciones clientes del banco. Por tanto, el buen Gobierno de los bancos es

fundamental para que este rol se juegue adecuadamente.

Macey and O’Hara (2003), en una línea similar plantean que:

1) La estructura del balance es muy diferente de otras empresas. Típicamente

tienen un apalancamiento mayor que otras entidades. Una de las funciones

esenciales de los bancos es la creación de liquidez, transformando pasivos

líquidos en activos ilíquidos. Todo esto hace a los bancos más vulnerables a los

shocks de las economías.

2) La estabilidad del sector bancario tiene una externalidad importante y positiva.

Los bancos son claves en el sistema de pagos. Una caída en el sector bancario

puede liderar una seria erosión de la confianza pública en el sistema y generar

27

una corrida aunque los bancos sean solventes, o una contracción del crédito

(“credit crunch”) trasladando un impacto negativo a la economía real.

3) Las garantías de depósito pueden aumentar el apetito por el riesgo de los

bancos y disminuir los incentivos de los depositantes para monitorear bancos,

en caso de no considerar el nivel de riesgo en su diseño.

Por tanto, los gobiernos son importantes stakeholders. Sobre estas bases, los autores

dicen que deben ampliarse el espectro de deberes y obligaciones de los directores y

gerentes para asegurar la salud de los bancos. Deben tener en cuenta a los

depositantes y explicitar las decisiones de riesgo que afecten la solvencia.

Ross Levine (2004) dice que los bancos tienen dos características que los hacen

especiales: primero, los bancos son generalmente más opacos que las empresas no

financieras. Aunque la información asimétrica se encuentra en todos los sectores de

la economía, la evidencia empírica sugiere que es más importante en el negocio

bancario. En los bancos, la calidad de los activos no es realmente observable.

Además, los bancos pueden alterar la composición de riesgos de su cartera de activos

más rápido que la mayoría de las industrias. Segundo, los bancos son frecuentemente

muy regulados. Dada la importancia de los bancos en la economía, dada la opacidad

de los activos bancarios, y dado que los bancos son una fuente de resultados fiscales,

los gobiernos imponen y elaboran marcos regulatorios importantes. Según este autor,

en el extremo se podría considerar que los gobiernos son dueños de los bancos. Esto

se sustentaría en que las regulaciones distorsionan la conducta de los banqueros e

inhiben los procesos adecuados de gobierno corporativo.

Hughes y otros (2003) muestran que los bancos americanos tienen diferentes

experiencias de control en comparación con el resto de las industrias, debido a la

presencia de alta regulación y la red de seguridad bancaria. Esto incluye el seguro de

depósitos y la deuda diversificada, que reducen los incentivos para los acreedores

para monitorear la actividad de los gerentes y traslada la responsabilidad del monitoreo

a los supervisores.

Hanck (1999) y Macey y O’Hara (2003) encuentran que aunque el seguro de depósitos

mitiga las corridas bancarias, la implementación del mismo traslada un costo

regulatorio a sus dueños. Esto da a los accionistas y gerentes de los bancos

asegurados incentivos para incurrir en excesivo riesgo. Al mismo tiempo muestran que

28

cuando los bancos están cerca de la insolvencia existen posibilidades de que haya

problemas de riesgo moral. En esta situación los accionistas tienen incentivos para

incrementar el riesgo, dado que las futuras pérdidas las asumirán los depositantes.

Mester (1989) dice que las restricciones de los reguladores para comprar o fusionar

bancos reducen el rol disciplinario jugado por los takeovers e incrementa la

importancia de la supervisión como mecanismo para sustituir esta disciplina.

Visentini (1997) establece que las formas observadas de Gobierno Corporativo de los

bancos emergen de sus operaciones como entidades que tienen un interés privado

con sus propietarios por un lado y el interés público para la estabilidad del sistema por

el otro.

Adams y Mehran (2003) sugieren que los bancos son diferentes a otras empresas por

varias razones. Una es porque las partes relacionadas a los bancos son mayores que

en otras empresas y esto complica el Gobierno de las instituciones financieras.

Además de los inversores, los depositantes y los reguladores están preocupados por

los bancos. Segunda, la efectiva supervisión hace más crítico el desarrollo de un buen

Gobierno. Por último, afirman que la regulación puede reducir los incentivos de los

accionistas de monitorear a los directorios.

Ungureanu (2008) expresa que para diseñar los principios de Gobierno de las

instituciones hay que tener en cuenta su estructura de capital, accionistas,

transparencia y revelación de la información, partes relacionadas, competencia y

ofertas públicas de adquisición.

De acuerdo con lo reseñado precedentemente, los motivos que hacen prestar atención

al Gobierno Corporativo de los bancos aún más que en otras empresas, tienen

diferentes orígenes. Diamond y Dyving (1986) muestran que los bancos son diferentes

de otras empresas en su estructura de capital en dos vías. La primera es que los

bancos tienden a tener menos capital que otras empresas. En general, las empresas

manufactureras utilizan más capital que deuda para financiarse. La segunda es que la

mayoría de los pasivos son depósitos. Los bancos son creadores de liquidez en la

economía. Los depósitos son disponibles cuando los demandan, mientras que los

créditos tienen vencimientos más largos. .

29

En segundo lugar, podemos encontrar motivos derivados de la estructura de balance

de estas instituciones, que tienen mayor apalancamiento que las empresas no

financieras, los que los hace más vulnerables a los shocks y con incentivos diferentes,

pues los accionistas tienen mayor apetito al riesgo que los acreedores, dado que

“ponen en juego” menos capital.

En tercer lugar, debido al desarrollo y la complejidad del negocio, son más opacos que

otras empresas y no es fácil conocer el valor de los activos si no se tiene información

interna, lo que no sólo los hace más difíciles de entender, sino que los protege de los

takeovers.

En cuarto lugar dada la naturaleza de sus clientes, principalmente los depositantes,

que son difusos y mayormente pequeños, lo que no hace rentable el monitoreo por

parte de éstos. Este es el principal argumento para la existencia de regulación y

supervisión por parte de los Gobiernos de acuerdo con Dewatripont y Tirole (1994).

Esto nos lleva al quinto motivo, si la intensa regulación del sector no posee un enfoque

de riesgos, puede disminuir el incentivo a monitorear y aumenta el apetito por el riesgo

por parte de los banqueros.

Por último, la importante relación que tienen los bancos con la economía y el rol que

juegan en el sistema de pagos, así como los problemas que generan las crisis

bancarias, suelen ser motivos suficientes para incrementar la importancia del Gobierno

Corporativo de estas empresas.

30

Capítulo 3: El modelo de flujos de caja incremental es aplicado a

bancos

3.1 Ablandamiento de las restricciones presupuestales y comportamiento oportunístico

Siguiendo nuevamente a Apreda (2007) el término soft budget constraint fue acuñado

por Kornai (1979), estudiando el tema de la escasez en las economías del bloque

soviético. Kornai concluye que esta escasez proviene de las restricciones de recursos.

Cuando analiza los recursos presupuestarios, diferencia dos tipos estilizados de

conducta, los presupuestos con restricción fuerte (tight-budget constraint) y

presupuesto con restricción débil (soft budget constraint). El primero refiere a los

casos donde el presupuesto se maneja con disciplina y en el transcurso del tiempo

gasta sólo lo que tiene. Podrá adelantar el gasto a través de la financiación pero con

ingresos futuros repagará la misma. En cambio soft budget constraint son los casos

que nos alejamos del ejemplo anterior. De acuerdo con Vaz (1993) el ablandamiento

de las restricciones presupuestales (ARP) aparece cuando se relaja la estricta relación

entre ingresos y egresos debido a que alguna otra institución, por lo general el Estado,

pagará los gastos que superen a los ingresos. Otra condición del ablandamiento es

que quien toma las decisiones considera muy probable la obtención de ayuda

financiera externa y dicha probabilidad está profundamente implantada en su

comportamiento. Aquí no se permite el fracaso y se subsidia a la institución que

fracasa. Por este camino se va hacia la ineficiencia del sector productivo. A lo largo

del tiempo, un sistema económico basado en restricciones presupuestarias débiles, va

a tener decisores que no se muestran preocupados por lograr la eficiencia, puesto que

existe un sistema que los salva a pesar de su desinterés, negligencia o corrupción.

Por lo tanto el sistema se autoalimenta.

Según la visión de Kornai (1986 y 1992), el ARP surge de la preocupación política del

Gobierno por el empleo, la necesidad de obtener apoyo político y la corrupción. En

este esquema, es visto como una característica particular del Estado, el cual actúa en

forma paternalista sobre los agentes económicos, alentando, con ello, las conductas

de búsqueda de rentas. Constituye por tanto, una relación social en la cual el agente

31

espera recibir asistencia financiera externa a través de distintos mecanismos (Bergara

et al, 2003).

Kornai (1986 y 1992) enfatiza dos características del ARP. En primer lugar, éste

aparece en una relación vertical; es una típica relación social entre un superior y su

subordinado, entre las autoridades y la gerencia de la empresa. En segundo lugar, es

principalmente un problema de expectativas: lo importante para el síndrome del ARP

no es un resultado particular, sino el resultado de la experiencia dinámica de la

sociedad. La restricción presupuestal es blanda sólo cuando se rescatan grandes

grupos de empresas de forma frecuente, y esta asistencia ocurre una y otra vez, de

forma predecible, y la experiencia colectiva de estos rescates queda marcada en las

expectativas de los empresarios.

Entre las formas para ablandar la restricción presupuestal Kornai (1992) menciona:

1) subsidios blandos; 2) impuestos blandos; 3) créditos blandos; 4) precios

administrativos blandos. El término blando tiene que ver con que los empresarios

pueden renegociar las condiciones de las obligaciones, llegando al impago, sin

consecuencias posteriores.

Por otro lado, Schaffer (1989) y Dewatripont y Maskin (1995) presentan una visión

alternativa sugiriendo que el ARP puede aparecer como producto de la inconsistencia

dinámica de las decisiones, donde la existencia de costos hundidos provoca que, ex

post, sea beneficioso renegociar el contrato inicial a pesar de que esto sea ineficiente

ex ante.

De acuerdo con Apreda (2007), el concepto es operacionalmente aplicable al sector

privado, de acuerdo con la siguiente definición:

“Entendemos por complaciente dispendio presupuestario (soft Budget constraint) a un

conjunto de comportamientos racionales, que muestran una voluntad deliberada de

engaño, fraude, malicia o simulación, de los que se benefician grupos gerenciales o

propietarios, así como otros stakeholders de la empresa, y que exhiben los siguientes

aspectos distintivos:

- las restricciones presupuestarias se vuelven débiles, las estimaciones de flujos

de caja y toda la cultura presupuestaria se reduce a actitudes meramente

declarativas;

32

- los flujos de caja incrementales se trasladan de los objetivos presupuestados

hacia asignaciones que permiten la búsqueda y obtención de rentas

oportunísticas;

- Crecimiento, creación de valor, sustentabilidad y eficiencia dejan de ser metas

futuras y están divorciadas de la posición contable y financiera presentes;

- Hay una fundada expectativa de que los fracasos, así como el resultado de las

maniobras dolosas en la organización, tarde o temprano serán cubiertos por la

ayuda del gobierno de turno, y de los acreedores de la empresa.

Como bien señala Apreda, la segunda condición relaciona el complaciente dispendio

presupuestario con las rentas oportunísticas.

De acuerdo con Mitchell (1999) una firma presenta ARP si: i) tiene valor esperado