EL FLUJO DE CAJA ES EL REY - …mundopymebancodebogota.com.co/memorias/pdf/medellin-V/jairo... ·...

29

Transcript of EL FLUJO DE CAJA ES EL REY - …mundopymebancodebogota.com.co/memorias/pdf/medellin-V/jairo... ·...

OBJETIVO GENERAL

Comprender la importancia de gestionar los flujos de caja, para prever y pronosticar los niveles de

liquidez, que garanticen en el tiempo el cumplimiento de los objetivos

básicos de la empresa

1. Visión gerencial y contable sobre el flujo de caja. 2. Una mirada a los los indicadores financieros directamente asociados al flujo de caja

AGENDA

3. El flujo de caja es el REY

TRILOGIA FINANCIERA

INFORMACIÓN FINANCIERA

ANÁLISIS Y DIAGNÓSTICO FINANCIERO

PLANEACIÓN FINANCIERA

RENTABILIDAD

CRECIMIENTO SUPERVIVENCIA

OBJETIVOS BÁSICOS ORGANIZACIONALES

DESARROLLO

Implica sacrificio de UTILIDADES en el

corto plazo

Maximización de la RIQUEZA de la empresa en el

largo plazo

OBJETIVO BÁSICO FINANCIERO

En armonía con los objetivos asociados con clientes, trabajadores, proveedores, estado,

acreedores, el medio ambiente y demás grupos de interés.

Incremento del patrimonio de los accionistas

VALOR ECONOMICO AGREGADO - EVA

IMPLICA RESPONSABILIDAD SOCIAL

OBJETIVO BÁSICO FINANCIERO

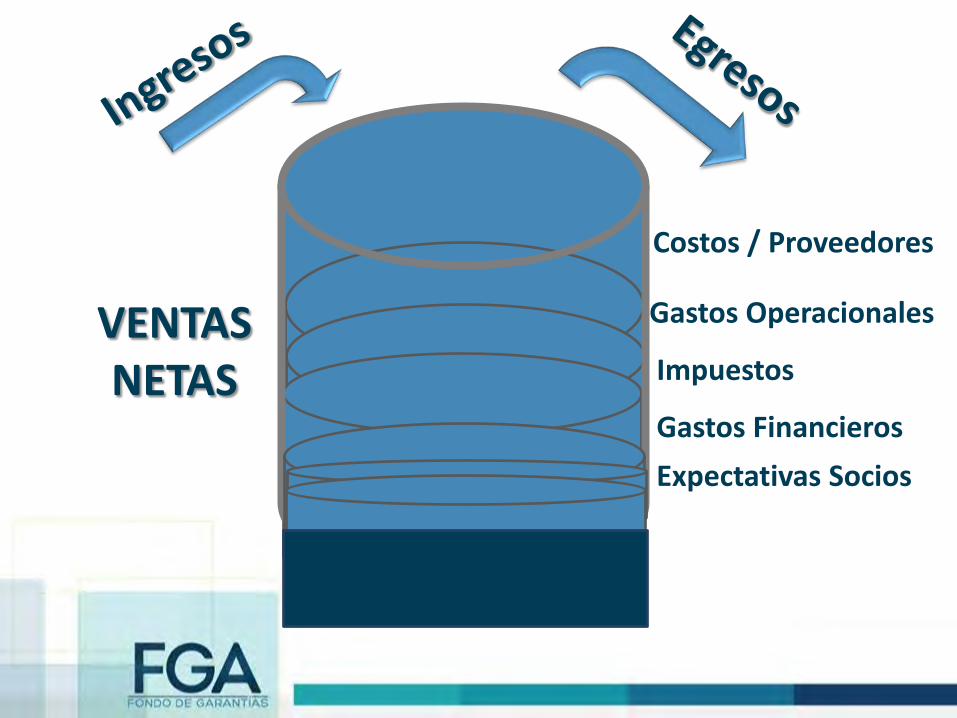

VENTAS NETAS

Costos / Proveedores

Gastos Financieros

Impuestos

Gastos Operacionales

Expectativas Socios EVA

Impacto de las áreas básicas

GENERACIÓN DE INGRESOS

Análisis de liquidez - flujo

de caja

Garantizar cumplimiento OBJETIVOS BÁSICOS

OBO y OBF

EFICIENCIA EN EL USO DE LOS

RECURSOS Análisis de

Rentabilidad MEJORAR LA PRODUCTIVIDAD

Relación costos y gastos con el volumen de

producción Desempeño operativo

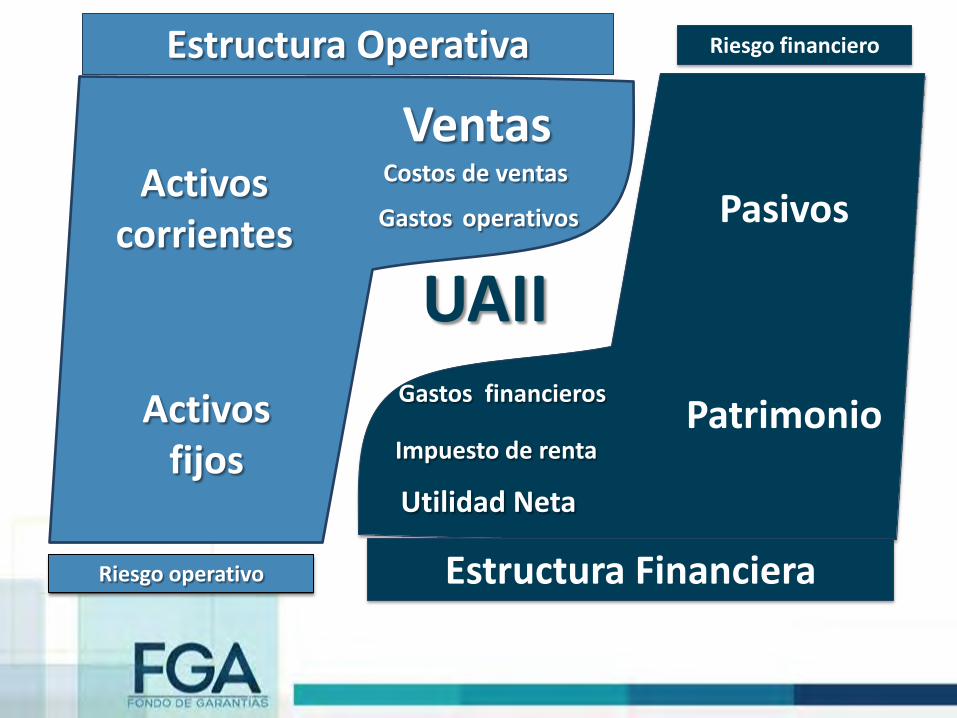

PRIORIDADES FINANCIERAS

Patrimonio

Pasivos Activos corrientes

Ventas

Activos fijos

Costos de ventas

Gastos operativos

Gastos financieros

Impuesto de renta

Utilidad Neta

UAII

Estructura Operativa

Estructura Financiera Riesgo operativo

Riesgo financiero

DECISIONES DE OPERACION

Decisiones relacionadas

con la rotación

Decisiones relacionadas

con la margen

ROTACION MARGEN

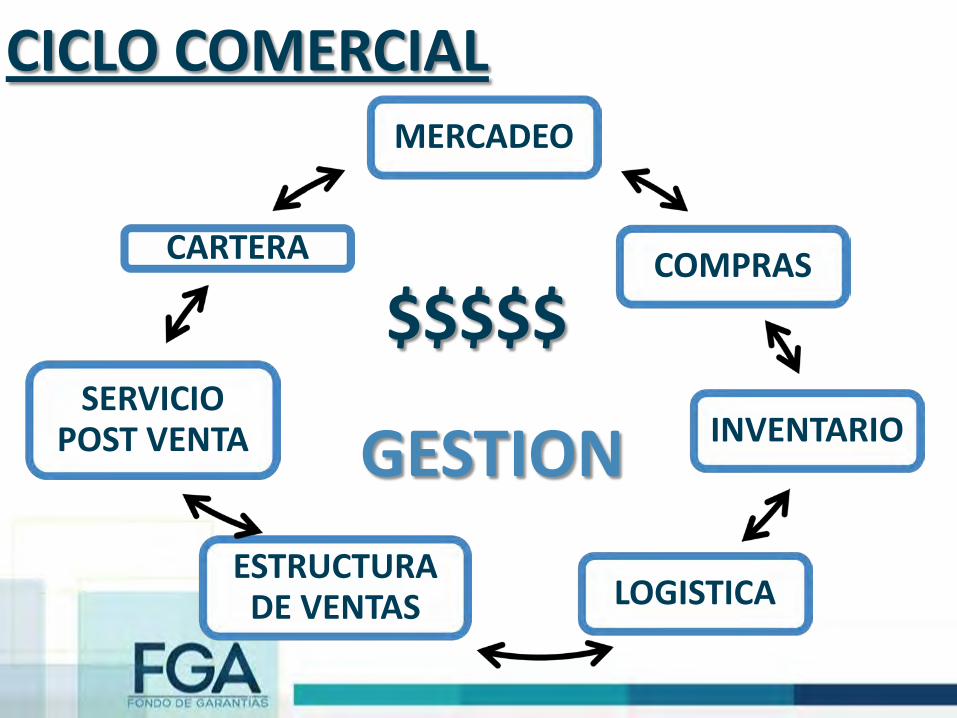

FLUJO DE CAJA

FIJACION ESTRATEGICA DE PRECIOS

MERCADEO

COMPRAS

INVENTARIO

LOGISTICA ESTRUCTURA

DE VENTAS

SERVICIO POST VENTA

CARTERA

CICLO COMERCIAL

$$$$$

GESTION

“Medir es la clave, si se puede medir, se puede controlar, si se puede controlar, se puede gerenciar, si se puede gerenciar, se puede mejorar”.

MEDIR

Indicadores financieros asociados directamente al

FLUJO DE CAJA.

EBITDA =

VENTAS - COSTOS Y GASTOS Que implican salida de efectivo

Depreciaciones, amortizaciones, provisiones

EBITDA = UAII + depreciaciones + amortizaciones + provisiones

MARGEN EBITDA = EBITDA / VENTAS

KTNO Capital de Trabajo Neto Operativo

KTNO = CARTERA + INVENTARIOS – C X P BIENES Y SERVICIOS

CAPITAL DE TRABAJO Recursos que una empresa requiere para llevar a cabo

sus operaciones.

¿Cómo varían las cuentas del KTNO en relación con la variación de las ventas?

DIAS DE ROTACION Cartera

inventarios Proveedores bienes y servicios

CICLO OPERATIVO

PRODUCTIVIDAD KTNO

PRODUCTIVIDAD KTNO = KTNO VENTAS NETAS

Pesos que la empresa debe mantener por cada peso de ventas

PRODUCTIVIDAD KTNO

EBITDA VS. KTNO

EBITDA KTNO

Generación de recursos

Demanda de recursos

MARGEN EBITDA EBITDA / VENTAS

PRODUCTIVIDAD KTNO KTNO / VENTAS

VS.

Lo ideal es que el Margen EBITDA sea mayor que la PKT. El crecimiento de las VENTAS es favorable para la empresa, cuando se genera caja internamente (EBITDA) en vez de demandarla (KTNO).

>

INVERSIONES EN BIENES DE CAPITAL

Inversión que se realiza para mantener o aumentar los

ingresos

Inversiones o mejoras en activos ligados a la actividad principal de la empresa.

CAPEX (CAPITAL EXPENDITURE)

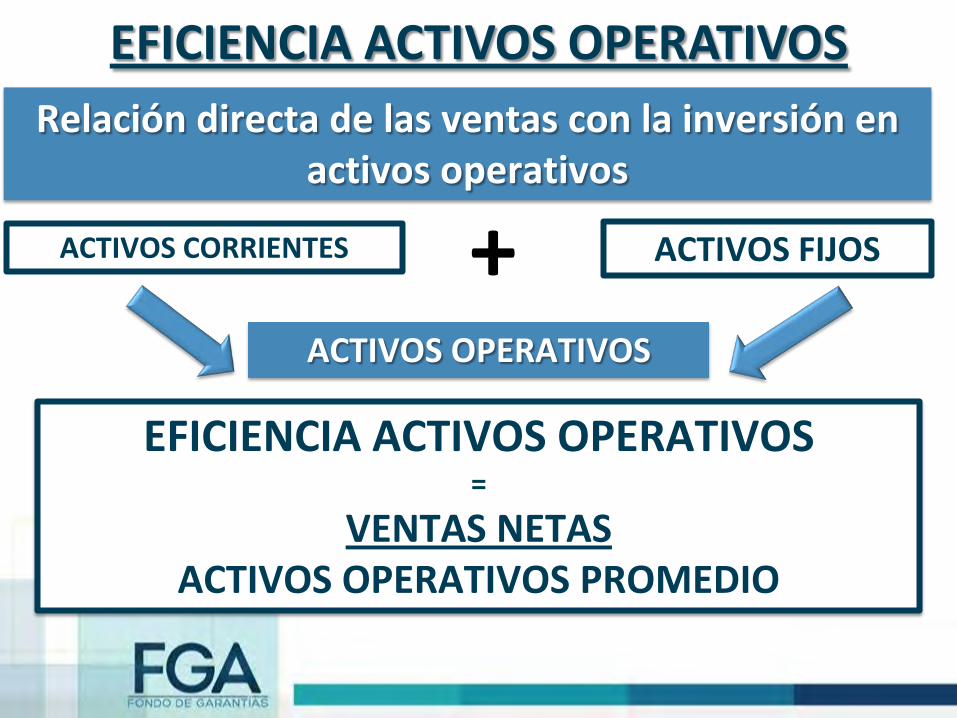

EFICIENCIA ACTIVOS OPERATIVOS

ACTIVOS CORRIENTES ACTIVOS FIJOS

Relación directa de las ventas con la inversión en activos operativos

EFICIENCIA ACTIVOS OPERATIVOS =

VENTAS NETAS ACTIVOS OPERATIVOS PROMEDIO

ACTIVOS OPERATIVOS

+

Medir en que grado y forma participan los acreedores en la financiación.

MEDICIÓN DEL RIESGO

EL RIESGO DE ENDEUDAMIENTO

1. El pasivo frente a los activos, las ventas y el EBITDA

2. Impacto gastos financieros sobre las utilidades.

3. Políticas de apalancamiento de los socios.

SERVICIO A LA DEUDA

AMORTIZACION CREDITOS (Plazos) +

INTERESES (Tasas)

%ENDEUDAMIENTO FINANCIERO = DEUDA FINANCIERA TOTAL /VENTAS NETAS

MULTIPLOS DE DEUDA FINANCIERA = DEUDA FINANCIERA TOTAL /EBITDA

% CARGA FINANCIERA = GASTOS FINANCIEROS/VENTAS NETAS

GASTOS FINANCIEROS A EBITDA = GASTOS FINANCIEROS/EBITDA

POLITICA DE DIVIDENDOS

Valorar el impacto sobre el flujo de caja por el retiro periódico de los socios.

Validación del costo de oportunidad de los socios

TMRR Política de retiro de dividendos

MAXIMIZACIÓN DEL VALOR DE LA EMPRESA

INDICADORES

FLUJO DE CAJA

1. Pago impuesto de renta 2. Reposición del capital de trabajo 3. Reposición activos fijos 4. Atención del servicio de deuda 5. Disponible para reparto de utilidades

RENTABILIDAD

Compromisos de la CAJA OPERATIVA

E B I T D A

FLUJO DE CAJA

= FLUJO CAJA LIBRE (FCL) EGO - (Variación CAPEX) ó (Como % VENTAS)

NUEVOS CREDITOS / SERVICIO A LA DEUDA Nuevos créditos – (Amortización Créditos + Gastos Financieros)

= FLUJO DE CAJA ACCIONISTA (FCA) FCL + Nuevos créditos – Servicio deuda

VARIACION PATRIMONIO Aportes de capital

= FLUJO DE CAJA DISPONIBLE (FCD) FCA+ (aportes de capital)- dividendos

KTNO Cartera + Inventarios – Proveedores bienes y serv.

= EFECTIVO GENERADO EN LA OPERACIÓN (EGO) FCB - (KTNO2 – KTNO1)

BIENES DE CAPITAL (CAPEX) Variación activos fijos

INDICADOR FORMULA EBITDA UAII + Depreciación +Amortización + provisiones

= FLUJO DE CAJA BRUTO (FCB) EBITDA – Impuesto a la renta + Otros Ingresos no operacionales - Otros Egresos no operacionales

FLUJO DE TESORERIA SALDO INICIAL CAJA

+ INGRESOS OPERACIONALES (Recaudo cartera, ventas contado)

- EGRESOS OPERACIONALES (pago proveedores, costos, gastos , tributarios)

. = FLUJO DE CAJA OPERACIONAL

.+/- DECISIONES DE INVERSION (compra o venta de activos)

. = FLUJO DE CAJA ANTES DE DECISIONES DE FINANCIACION

+ DESEMBOLSOS NUEVOS CREDITOS

- SERVICIO A LA DEUDA ( pago intereses y amortización pasivos)

+/- APORTES / RETIROS SOCIOS

. = SALDO FINAL CAJA

Utilidades??? Flujo de caja??? Recuerde que…

¿Qué prefiere?

EL FLUJO DE CAJA… …ES EL REY

¡MUCHAS GRACIAS!