El Desarrollo de Braskem en Latinoamérica · Capacidad x Demanda de PE y PP / Cash Cost Global /...

29

El Desarrollo de Braskem en Latinoamérica El Desarrollo de Braskem en Latinoamérica Buenos Aires| Octubre 2014 Buenos Aires| Octubre 2014 Latinoamérica Latinoamérica Buenos Aires| Octubre 2014 Buenos Aires| Octubre 2014

Transcript of El Desarrollo de Braskem en Latinoamérica · Capacidad x Demanda de PE y PP / Cash Cost Global /...

El Desarrollo de Braskem en Latinoamérica

El Desarrollo de Braskem en Latinoamérica

Buenos Aires| Octubre 2014Buenos Aires| Octubre 2014

LatinoaméricaLatinoaméricaBuenos Aires| Octubre 2014Buenos Aires| Octubre 2014

AGENDA

Escenario InternacionalCapacidad x Demanda de PE y PP / Cash Cost Global / Balance Global

Escenario RegionalEscenario RegionalBalance Regional / Nuevas Capacidades

Braskem?Cómo se está posicionando ante tal escenario?

2 2

AGENDA

Escenario InternacionalCapacidad x Demanda de PE y PP / Cash Cost Global / Balance Global

Escenario RegionalEscenario RegionalBalance Regional / Nuevas Capacidades

Braskem?Cómo se está posicionando ante tal escenario?

3 3

ESCENARIO INTERNACIONAL

El crecimiento de la demanda mundial de resinas alrededor 3.5-4.5% anual (2015-2019). Altas tasas de operación y estables para PE / PP para el próximo año. PVC, Mundoespera una recuperación en 2015.

Expectativas de una mayor capacidad en América del Norte en PE y nuevas unidades de PDH en los próximos años

ó

EEUU

Nuevas capacidades en China base nafta/carbón para satisfacer la demandainterna y reducir la dependencia de las importaciones, especialmente en lospróximos años

Asia

Posible racionalización de la capacidad de PE/PP en la región, debido a lareducción de competitividad y a la consolidación de los productores de PVC.

Unión Europea

4 4Fonte: IHS 4Fuente: ICIS, IHS y Braskem

Escenario Internacional |Capacidad x Demanda PE Crecimiento global de la demanda en torno al 4,5% en el corto plazo

(2015 2019)World

(2015-2019). Tasa de operación global se mantendrá estable en 2015 y se reducirá desde

2016 a 2018 por las nuevas capacidades que arrancan en NAM, China yMedio Oriente.

105111

117 122

127

106

89%Demanda (2015-2019) : 4,5% /año (+17 MMt)

Capacidad (2015-2019): 4,9% /año (+ 22 MMt) Demanda (2015-2019) : 4,5% /año (+17 MMt)

Capacidad (2015-2019): 4,9% /año (+ 22 MMt)

72 76 78 78

82

90 92 94

97 100

105

6974

77 78 81

85 89

93 98

102 106

86%

87%

85% 85%

Y

63 66 69

66 68

83%

83%

83%

83% 84%83% 84%

84%83%

84%

MMt/Y

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Capacity Demand Operating Rate

5 5Fuente: IHS

Additional new capacities: + 22 MMt (2015‐2019) – 4,9% AAGR.

PE – Capacity by region

Global Market PE: 89 MMt (2015) e 106 MMt (2019) , +17 MMt – 4,5% AAGR.

6 117122

127 86% 87% 89% 83% 83% 83% 83% 84% 83% 85% 85% 84% 84% 83% 84%

2223

23 24

44

4 4

4 4

4

3 33

3 5

5 6

6

90 92 94 97 100

105 111

117

World

19 19 18 18 19

18 19

20

8 8 8 9 11

15 16 16 18 19

21 22

3 4 4 4

4

4 4 4 4

2 2 2 2

2

3 3 3

72 76 78 78

82

MMt/y

20 20 21 20 20 20 20 20 20 20 21

22 24

27 28

18 19 19 19 19 19 19 19 19 M

20 21 22 23 23 28 28 29 32 33 35 37 40 42 44

20 20

6 6

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Asia NAM Europe MDE SAM ISC AFR TO

Source: IHS

Escenario Internacional |Capacidad x Demanda PP Tasa global de crecimiento de la demanda en el 4,7% (2015-2019)

ó í

Demanda (2015-2019) : 4,7% AAGR (+13 MMt)C id d (2015 2019) 2 9% AAGR (+ 9 MMt) Demanda (2015-2019) : 4,7% AAGR (+13 MMt)

C id d (2015 2019) 2 9% AAGR (+ 9 MMt)

World Tasas de operación estables en 2015 y creciente a partir de ahí.

Capacidad (2015-2019): 2,9% AAGR (+ 9 MMt) Capacidad (2015-2019): 2,9% AAGR (+ 9 MMt)

73 75 77 7982

747792%

92%

93%

49 5154

58 61 6266

6973

51 53 55 5760

6467

71

90%

92%92%

4346 49

41 4345 44 46

85%84%

87%86% 86%

85%

88%

MMt/Y

85% 85% 85%

7 7Fonte: IHS 7

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Capacity Demand Operating RateSource ICIS

Necesidad global de etileno base nafta Producción de etileno por materia prima Capacidad mundial de etileno: 153 Mt/año*

US$/ton

Costo global del etileno – 2013 e 2019 (cash cost)

2013

Demanda: 133.000 kt/a ~32 MM nuevas

capacidades de etileno añadido en 2019, especialmente en

2019

especialmente en EE.UU., Medio Oriente y China

Además de los crackers base etano, serán necesarias inversiones

Demanda: 170.000 kt/a

necesarias inversiones basadas en nafta para el suministro del mercado en 2019

8 8

ChinaÁsia ex ChinaMedio Oriente Europa OccidentalSudaméricaAmérica del Norte

Fonte: IHS/ Mckinsey*Año: 2013

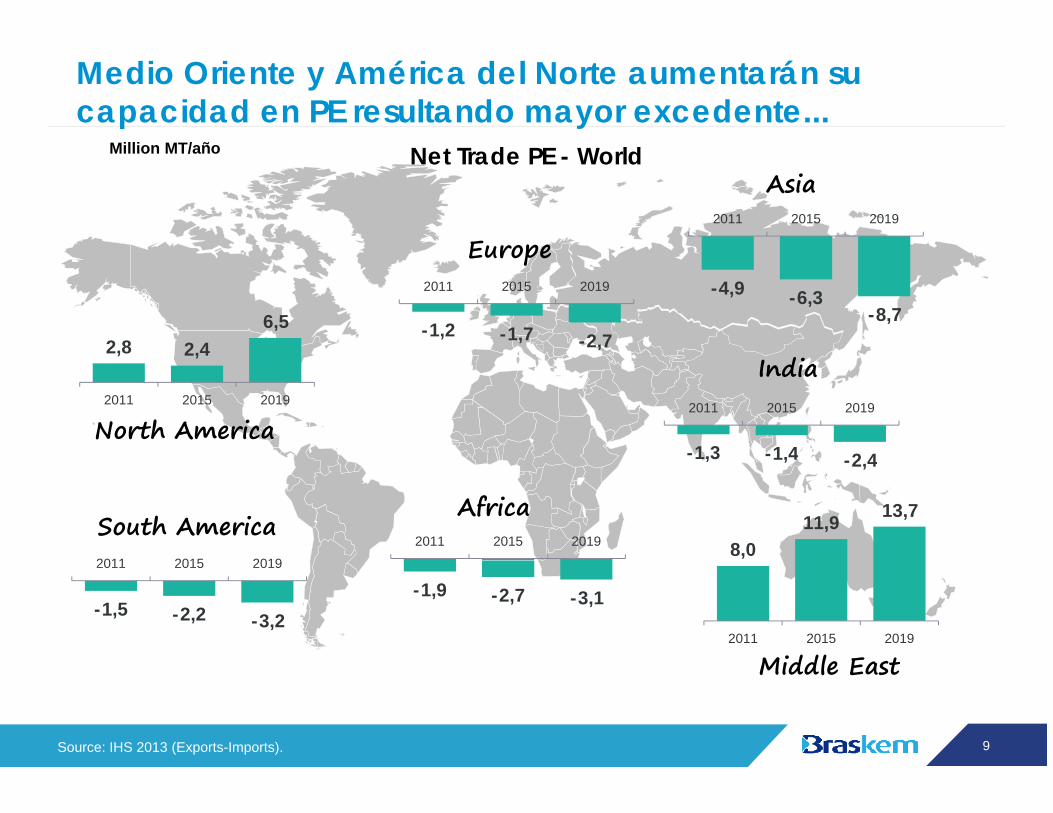

Medio Oriente y América del Norte aumentarán su capacidad en PE resultando mayor excedente...

N t T d PE W ldMillion MT/año

Europe

Asia2011 2015 2019

Net Trade PE - WorldMillion MT/año

Europe

2,8 2,46,5 -1,2 -1,7 -2,7

2011 2015 2019 -4,9 -6,3-8,7

North America

India, 2,4

2011 2015 2019

-1,3 -1,4 2 4

2011 2015 2019

South AmericaAfrica

2011 2015 20192011 2015 2019

1,3 1,4 -2,4

8,011,9 13,7

Middle East

-1,5 -2,2 -3,2

2011 2015 2019

-1,9 -2,7 -3,1

2011 2015 2019

9 9

Middle East

Source: IHS 2013 (Exports-Imports).

N t T d PP W ldMillion MT/año

Mercados regionales de PP son más equilibrados y Medio Oriente tiene el exceso de capacidad más relevante.

Europe

AsiaNet Trade PP - WorldMillion MT/año

2011 2015 2019

Europe

0,4 0,21,0

0,2

2011 2015 2019

-2,2 -2,3

-0,5

North AmericaIndia2011 2015 2019 0,0 -0,5

-0,1 -0,2

2011 2015 2019

South AmericaAfrica

2011 2015 2019

-1,8

2011 2015 2019 3,5 4,1

-0,2 -0,5-1,1

2011 2015 2019

-0,6 -0,8 -1,2

2,3

2011 2015 2019

10 10

Middle East

Source: IHS 2013 (Exports-Imports).

2011 2015 2019

AGENDA

Escenario InternacionalCapacidad x Demanda de PE y PP / Cash Cost Global / Balance Global

Escenario RegionalEscenario RegionalBalance Regional / Nuevas Capacidades

Braskem?Cómo se está posicionando ante tal escenario?

11 11

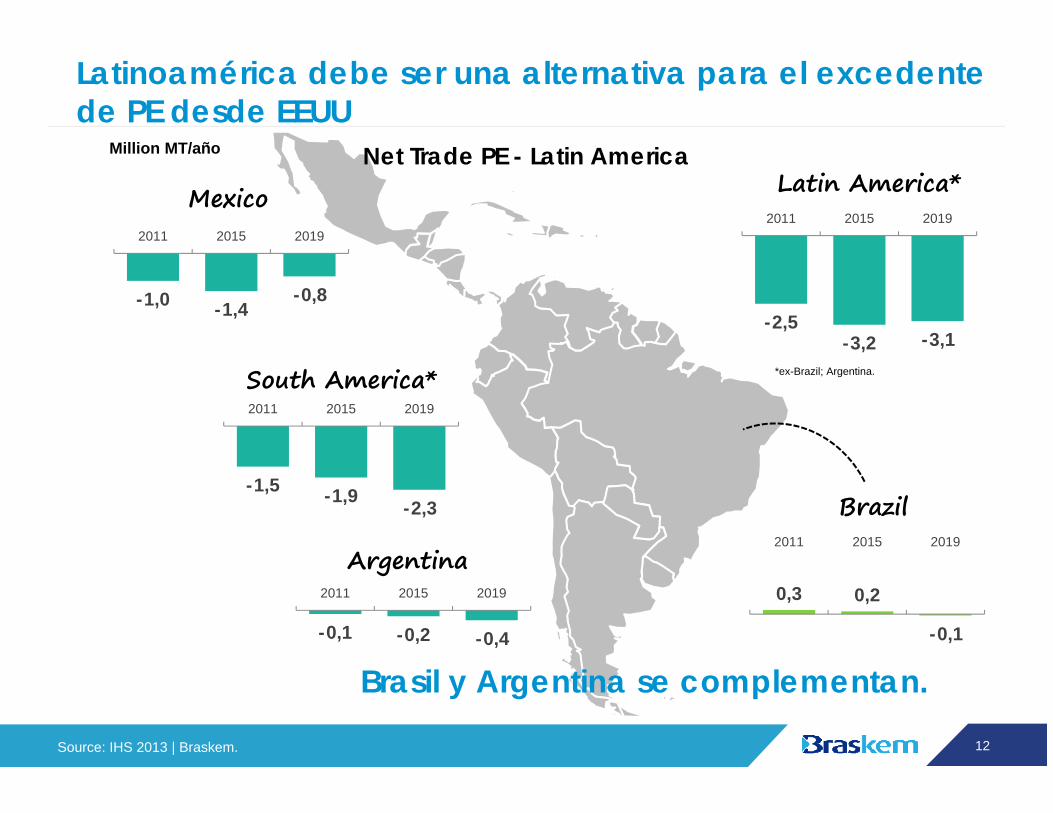

N t T d PE L ti A iMillion MT/año

Latinoamérica debe ser una alternativa para el excedente de PE desde EEUU

Mexico Latin America*Net Trade PE - Latin AmericaMillion MT/año

2011 2015 20192011 2015 2019

-1,0 -1,4-0,8

-2,5-3,2 -3,1

South America* *ex-Brazil; Argentina.

2011 2015 2019

Argentina

Brazil-1,5 -1,9 -2,3

2011 2015 2019Argentina

-0,1 -0,2 -0,4

2011 2015 2019 0,3 0,2

-0,1

12 12Source: IHS 2013 | Braskem.

Brasil y Argentina se complementan.

Próximas Capacidades de PE en las Américas

13 13

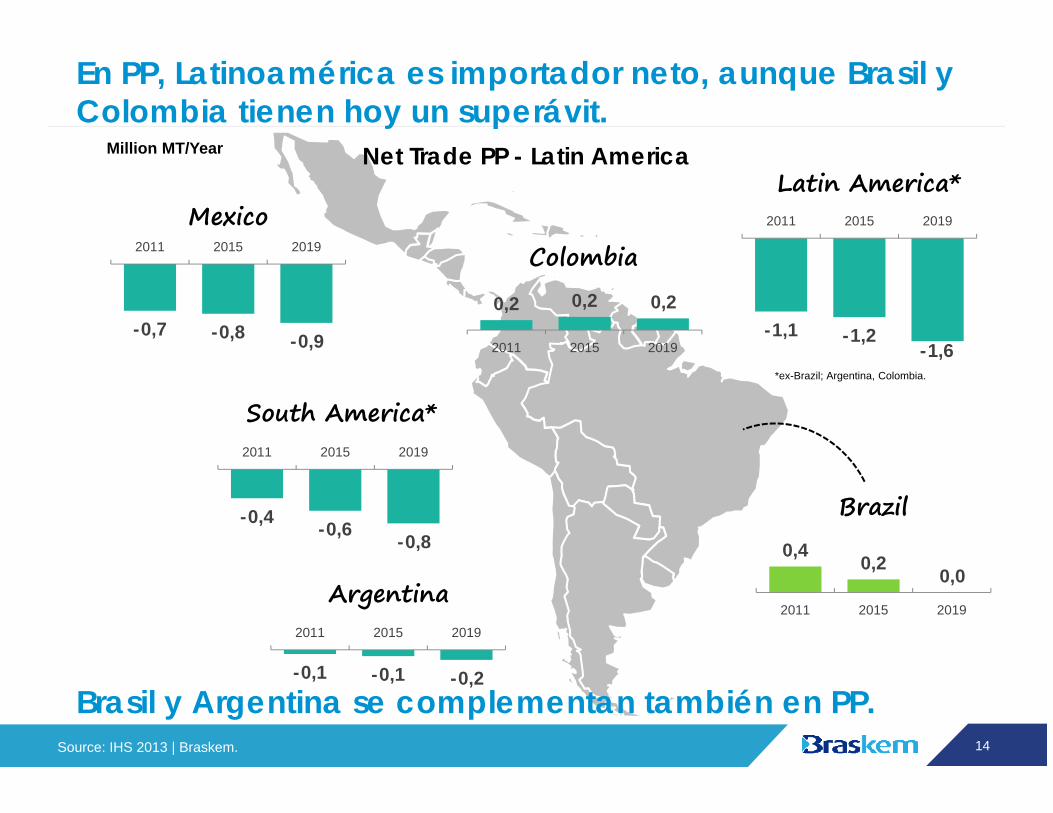

Million MT/Year N t T d PP L ti A i

En PP, Latinoamérica es importador neto, aunque Brasil y Colombia tienen hoy un superávit.

MexicoColombia

Million MT/Year

Latin America*Net Trade PP - Latin America

2011 2015 2019

2011 2015 2019

Colombia

-0,7 -0,8 -0,9

0,2 0,2 0,2

2011 2015 2019-1,1 -1,2

-1,6*ex-Brazil; Argentina, Colombia.

South America*2011 2015 2019

1,6

Brazil-0,4 -0,6 -0,8 0,4 0 2Argentina

2011 2015 2019

0,2 0,02011 2015 2019

14 14Source: IHS 2013 | Braskem.

-0,1 -0,1 -0,2Brasil y Argentina se complementan también en PP.

Próximas Capacidades de PP en las Américas

15 15

AGENDA

Escenario InternacionalCapacidad x Demanda de PE y PP / Cash Cost Global / Balance Global

Escenario RegionalEscenario RegionalBalance Regional / Nuevas Capacidades

Braskem?Cómo se está posicionando ante tal escenario?

16 16

HUELLA INDUSTRIAL 36 UNIDADES INDUSTRIALES EN EL MUNDO

EE.UU. (KT/AÑO)PP: 1 425

EUROPA (KT/AÑO)PP: 545

36 UNIDADES INDUSTRIALES EN EL MUNDO

BRASIL (KT/AÑO)

PP: 1.425 PRESENCIA INDUSTRIAL

PROYECTOSPROYECTO EN CONSTRUCCIÓN

BRASIL (KT/AÑO)QUÍMICOS BÁSICOS: 3.752PE: 3.025PP: 1.975PVC: 710

NORTH RHINE-WESTPHALIAALEMANHA

1 PP

PENSILVANIAESTADOS UNIDOS

1 PP

WEST VIRGINIAESTADOS UNIDOS

1 PP

SAJONIA-ANHALTALEMANHA

1 PP

TEXASESTADOS UNIDOS

3 PP

BAHIABRASIL

1 CRACKER4 PE

ALAGOASBRASIL

2 PVC1 CLORO SODA

SÃO PAULOBRASIL

2 PE2 PP

RIO DE JANEIROBRASIL

1 CRACKER 1 PE

RIO GRANDE DO SULBRASIL

2 CRACKER5 PE 2 PP1 PP

1 PVC1 CLORO SODA

1 CRACKER 1 PP 2 PP

17 17

PRINCIPIOS DE GOBIERNO CORPORATIVO

Líder mundial en E&P en aguas profundas | Presente en el sector como inversionista, proveedor y cliente | Nivel de inversión por

Conglomerado | Más de 30 años en la industria

petroquímica | Nivel de inversión por Moody’s ,Fitch y

S&P

ACCIONISTASMINORITARIOS

2.9% / 19.9%0.0% / 5.5%50.1% / 38.4%

inversión por las 3 principales agencias de riesgo

47.0% / 36.2%

S&P

//50. % / 38. % 7.0% / 36. %Acciones con Derecho a Voto | Total de Acciones

GOBIERNOOdebrecht como accionista controlador refuerza la posición

de Braskem como compañía abierta de capital privadode Braskem como compañía abierta de capital privado

Medio único para inversiones petroquímicas por ambos accionistas

18 18

BRASKEM EN NÚMEROS

8000 92US$

CLIENTESEN MÁS DE

70INTEGRANTES

8000INVERSIÓN92 Millones

70PAÍSES

INGRESOS

36UNIDADESINDUSTRIALES

INVERSIÓNEN INNOVACIÓN

INGRESOS BRUTOS DE

INGRESOSDE MERCADOEXTERNO

8 1 INGRESOS NETOS DE

22INGRESOS BRUTOS DE

US$Mil millones

US$8,1Mil millones

INGRESOS NETOS DE

US$19Mil millones

2 2US$2.2 Mil millones

19 19* Febrero de 2014

DE EBITDA

INNOVACIÓN & TECNOLOGÍA

833024 8PLANTAS

PILOTOPERSONASINTEGRALMENTE

330LABORATORIOS 24 2CENTROS DE

6 EN TRIUNFO/RS Y 2 EN

CAMAÇARI/BA

8INTEGRALMENTE DEDICADAS A I&T*

PROYECTOS 241PIPELINE DE

17 EN TRIUNFO/RS

1 EN CAMAÇARI/BA

2 EN CAMPINAS/SP

1 EN ABC/SP

TRIUNFO/RS/BRASIL

PITTSBURGH/EE.UU.

2CENTROS DE TECNOLOGÍA

774PROYECTOS TOTALIZANDO US$ 1,8 MIL MILLONES DE RANPV*

2413 EN PITTSBURGH/EE.UU. PATENTES

REGISTRADASHASTA ABRIL DE 2014*

77420 20* febrero de 2014

VECTORES DE CRECIMIENTO

EL CRECIMIENTO DE BRASKEM ESTÁ ESTRUCTURADO EN TRES VECTORES

PRINCIPALES:

CRECIMIENTO CRECIMIENTO EN EL MERCADO

LATINOAMERICANO

Internacionalización.CON ENFOQUE EN LAS

AMÉRICAS

QUÍMICARENOVABLE

21 21

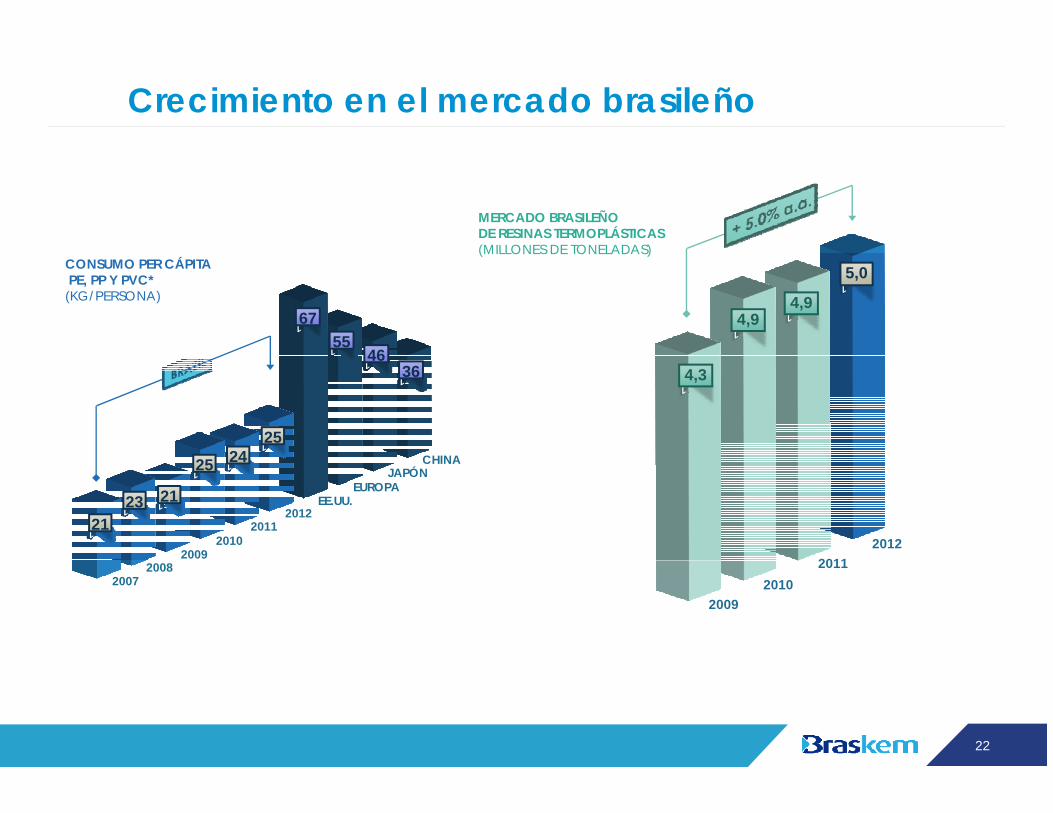

Crecimiento en el mercado brasileño

MERCADO BRASILEÑO DE RESINAS TERMOPLÁSTICAS(MILLONES DE TONELADAS)

CONSUMO PER CÁPITA PE, PP Y PVC*(KG/PERSONA)

167

15546

14,9

14,9

15,0(MILLONES DE TONELADAS)

CHINA24

125146

136 14,3

20092010

20112012

CHINA

EE.UU.EUROPA

JAPÓN

121

123 121

125 124

20112012

20082007

20092010

2011

22 22

Internacionalización CON ENFOQUE en las Américas - MÉXICO

Proyecto integrado: 1 Mt/año de eteno y 1Mt/ano de PE Existencia de infraestructura adecuada para Complejos

BRASKEM IDESA

Puesta en marcha: Junio de 2015

Acceso a materia prima competitiva

Mercado Local Deficiente

Petroquímicos

JV entre Braskem (75%) y el grupo mexicano IDESA (25%) con compra de etano de PEMEX

Alianza estratégica con Ineos y Lyondell g y yBasell para tecnologías de las plantas de PE, y con Technip para la tecnología de cracker

CONFIGURACIÓN C l é i

CRACKER |1.050 KTA

CONFIGURACIÓN DEL COMPLEJO

Base: Contrato de largo plazo de etano

Crecer en las américas con materia prima competitiva

23 23

400 KTPEAD INNOVENE

350 KTPEAD INNOVENE

300 KTPEBD LUPOTECH

Diversificación de matriz de materia prima

PERFIL DE MATERIA PRIMA

BRASKEM 2015e1BRASKEM

2012

PERFIL DE MATERIA PRIMA (BASE CAPACIDAD DE ETILENO)

BRASKEM 2019e2

78% 5%

16%

52%

45%

3%63% 4%

2015e12012

33%

2019e2

NAFTA ETANOL GAS

1 Considera Proyecto México2 Considera Proyecto Comperj

24 24FUENTE: Braskem

Internacionalización CON ENFOQUE en las Américas – en Análisis

Brasil - Comperj Gas/Etano 500 mil ton

Perú - Camisea Gas/Etano 1.000 mil ton

EEUU - Ascent Gas/Etano 1.000 mil ton

25 25

QUÍMICA RENOVABLE

Materia prima renovable sin necesidad de nuevas inversiones por los clientes (drop in solution)

Alianza para nuevos mercados de crecimiento en productos verdes

26 26

QUÍMICA RENOVABLE

BRASKEM ES LÍDER MUNDIAL EN BIOPOLÍMEROSEN BIOPOLÍMEROS

CLIENTES EN TODO EL MUNDO

STARTUP: SEP, 2010CAPACIDAD: 200 KTA

MUNDO

INVERSIÓN: US$ 290 MM

200 KTA ETBE (BA)175 KTA ETBE (RS)

CAPACIDAD TOTAL: 375 KTA ETBE

27 27

RESÚMEN

Brasil y Argentina se complementan y están balanceados entre oferta y demanda.

Sudamérica seguirá deficitaria y puede ser un destino para las nuevas Sudamérica seguirá deficitaria y puede ser un destino para las nuevas capacidades norteamericanas.

Braskem Idesa en México es la próxima inversión de capacidad en las Américas con importante rol en el suministro de Sudamérica.

B k ilib f t d t i i b d titi id d l Braskem equilibra sus fuentes de materia prima buscando competitividad y valor agregado en las corrientes petroquímicas.

Braskem evalúa una serie de proyectos para 2020 mirando al déficit de la región.

Química Renovable es un pilar de innovación y crecimiento para Braskem.

28 28Fonte: IHS 28

El Desarrollo de Braskem en Latinoamérica

El Desarrollo de Braskem en Latinoamérica

Buenos Aires| Octubre 2014Buenos Aires| Octubre 2014

LatinoaméricaLatinoaméricaBuenos Aires| Octubre 2014Buenos Aires| Octubre 2014