EL CASO DE MÉXICO - Set-FX Foros/JP Morgan.pdf · RÉGIMEN CAMBIARIO DE LIBRE FLOTACION: EL CASO...

28

JULY 2008 STRICTLY PRIVATE AND CONFIDENTIAL R R É É GIM GIM EN CAMBIARIO DE LIBRE EN CAMBIARIO DE LIBRE FLOTACI FLOTACI Ó Ó N N EL CASO DE M EL CASO DE M É É XICO XICO

Transcript of EL CASO DE MÉXICO - Set-FX Foros/JP Morgan.pdf · RÉGIMEN CAMBIARIO DE LIBRE FLOTACION: EL CASO...

J U L Y 2 0 0 8S

TR

IC

TL

YP

RI

VA

TE

AN

DC

ON

FI

DE

NT

IA

L

RRÉÉGIMGIMEN CAMBIARIO DE LIBRE EN CAMBIARIO DE LIBRE FLOTACIFLOTACIÓÓNN

EL CASO DE MEL CASO DE MÉÉXICOXICO

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

1.1. Evolución del Régimen Cambiario en MéxicoEvolución del Régimen Cambiario en México

2.2. Condiciones Necesarias para una Flotación ExitosaCondiciones Necesarias para una Flotación Exitosa

3.3. Ventajas de la Libre FlotaciónVentajas de la Libre Flotación

4.4. Consolidación de la Flotación en MéxicoConsolidación de la Flotación en México

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

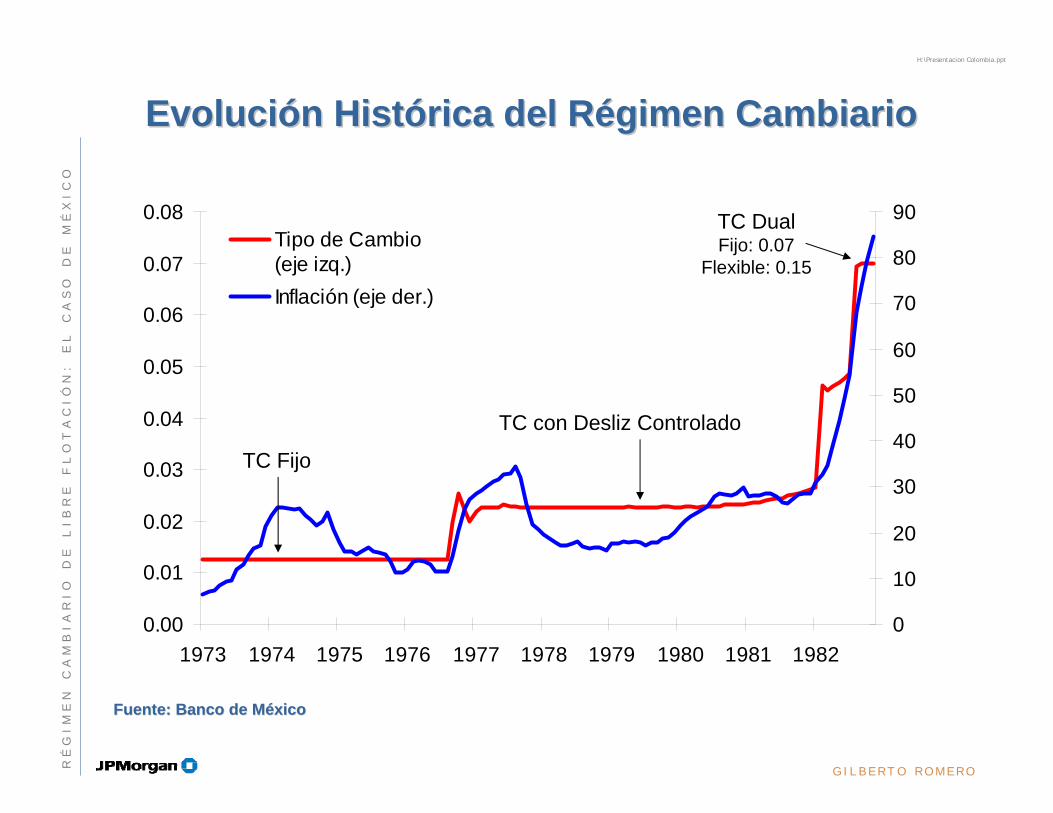

Evolución Histórica del Régimen Cambiario Evolución Histórica del Régimen Cambiario

0.00

0.01

0.02

0.03

0.04

0.05

0.06

0.07

0.08

1973 1974 1975 1976 1977 1978 1979 1980 1981 19820

10

20

30

40

50

60

70

80

90Tipo de Cambio(eje izq.)Inflación (eje der.)

TC Fijo

TC con Desliz Controlado

TC DualFijo: 0.07

Flexible: 0.15

Fuente: Banco de MéxicoFuente: Banco de México

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

Evolución Histórica del Régimen Cambiario Evolución Histórica del Régimen Cambiario

Fuente: Banco de MéxicoFuente: Banco de México

2.5

3.0

3.5

4.0

1990 1991 1992 1993 19940

1

2

3

4

5

6

1983 1985 1987 1989 1991 1993 1995

Tipo de Cambio (eje izq.)

Inflación (eje der.)

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

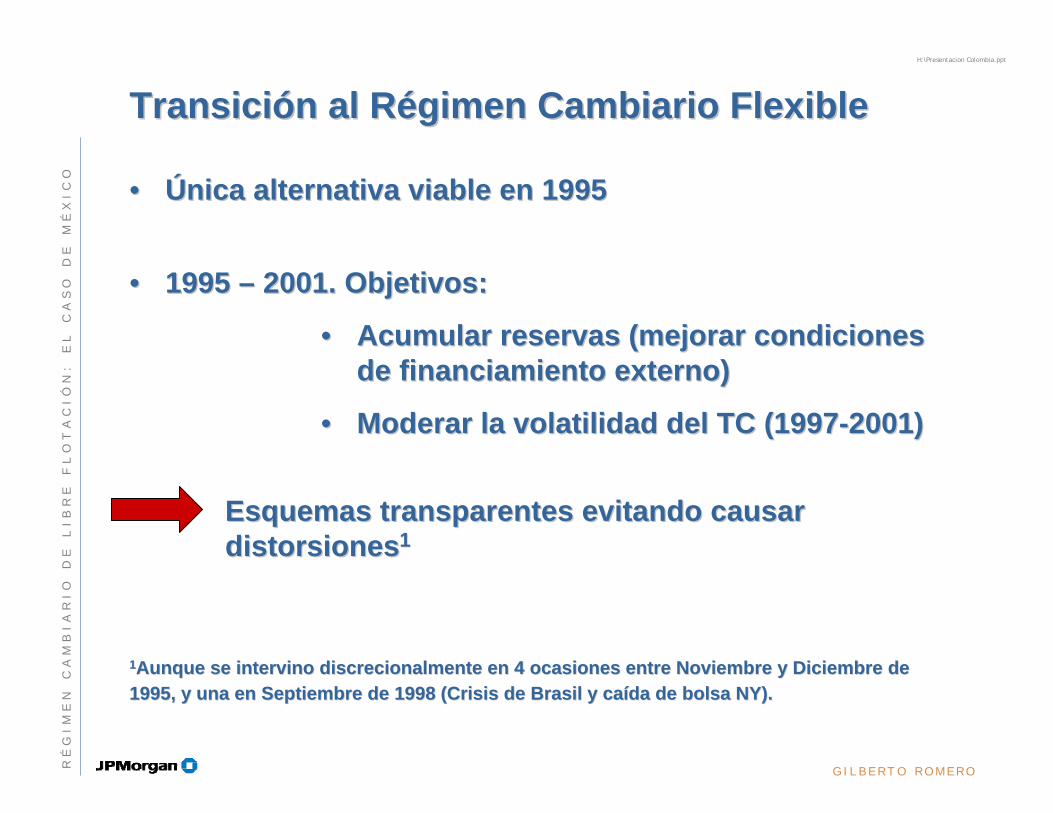

Transición al Régimen Cambiario Flexible Transición al Régimen Cambiario Flexible

•• Única alternativa viable en 1995Única alternativa viable en 1995

•• 1995 1995 –– 2001. Objetivos:2001. Objetivos:

•• Acumular reservas (mejorar condiciones Acumular reservas (mejorar condiciones de financiamiento externo)de financiamiento externo)

•• Moderar la volatilidad del TC (1997Moderar la volatilidad del TC (1997--2001)2001)

Esquemas transparentes evitando causar Esquemas transparentes evitando causar distorsionesdistorsiones11

11Aunque se intervino discrecionalmente en 4 ocasiones entre NovieAunque se intervino discrecionalmente en 4 ocasiones entre Noviembre y Diciembre de mbre y Diciembre de 1995, y una en Septiembre de 1998 (Crisis de Brasil y caída de b1995, y una en Septiembre de 1998 (Crisis de Brasil y caída de bolsa NY). olsa NY).

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

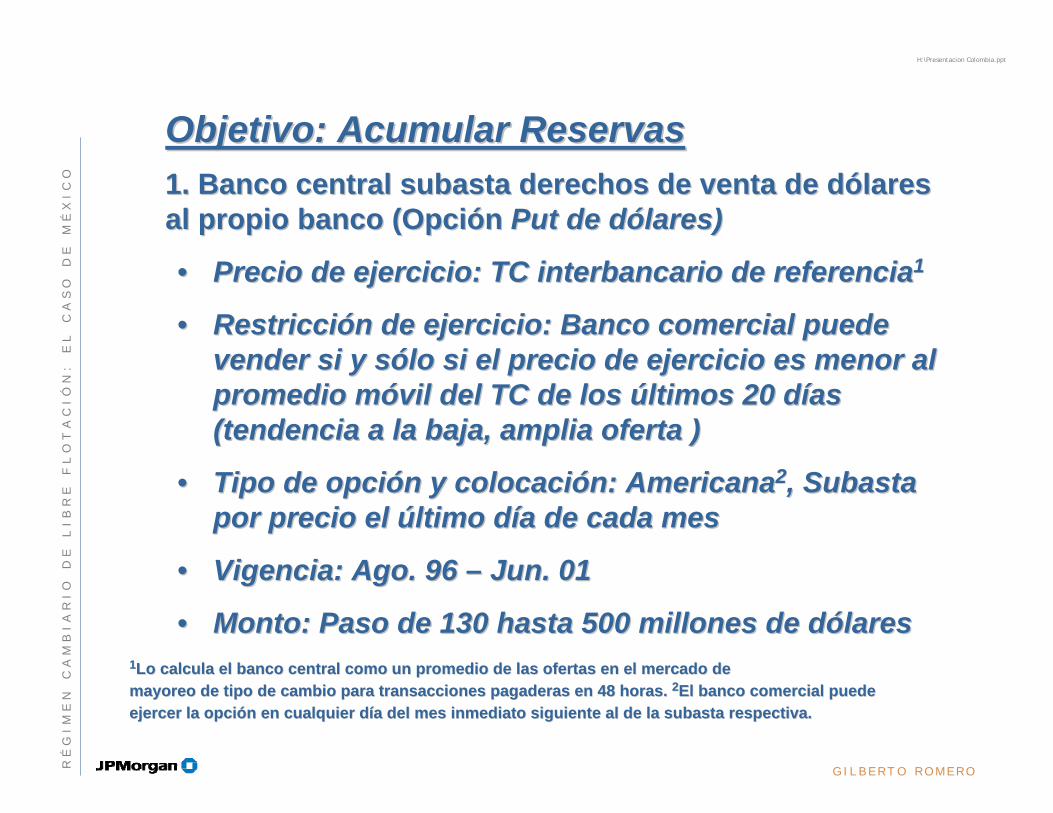

Objetivo: Acumular ReservasObjetivo: Acumular Reservas1. Banco central subasta derechos de venta de dólares 1. Banco central subasta derechos de venta de dólares al propio banco (Opción al propio banco (Opción PutPut de dólares) de dólares)

•• Precio de ejercicio: TC interbancario de referenciaPrecio de ejercicio: TC interbancario de referencia11

•• Restricción de ejercicio: Banco comercial puede Restricción de ejercicio: Banco comercial puede vender si y sólo si el precio de ejercicio es menor al vender si y sólo si el precio de ejercicio es menor al promedio móvil del TC de los últimos 20 días promedio móvil del TC de los últimos 20 días (tendencia a la baja, amplia oferta )(tendencia a la baja, amplia oferta )

•• Tipo de opción y colocación: AmericanaTipo de opción y colocación: Americana22, Subasta , Subasta por precio el último día de cada mespor precio el último día de cada mes

•• Vigencia: Ago. 96 Vigencia: Ago. 96 –– Jun. 01Jun. 01

•• Monto: Paso de 130 hasta 500 millones de dólaresMonto: Paso de 130 hasta 500 millones de dólares11Lo calcula el banco central como un promedio de las ofertas en eLo calcula el banco central como un promedio de las ofertas en el mercado de l mercado de mayoreo de tipo de cambio para transacciones pagaderas en 48 hormayoreo de tipo de cambio para transacciones pagaderas en 48 horas. as. 22El banco comercial puedeEl banco comercial puedeejercer la opción en cualquier día del mes inmediato siguiente aejercer la opción en cualquier día del mes inmediato siguiente al de la subasta respectiva.l de la subasta respectiva.

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

Reservas InternacionalesReservas InternacionalesMiles de millones de dólaresMiles de millones de dólares

10

15

20

25

30

35

40

45

1995 1996 1996 1997 1997 1998 1998 1999 1999 2000 2000 2001 2001

Fuente: Banco de MéxicoFuente: Banco de México

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

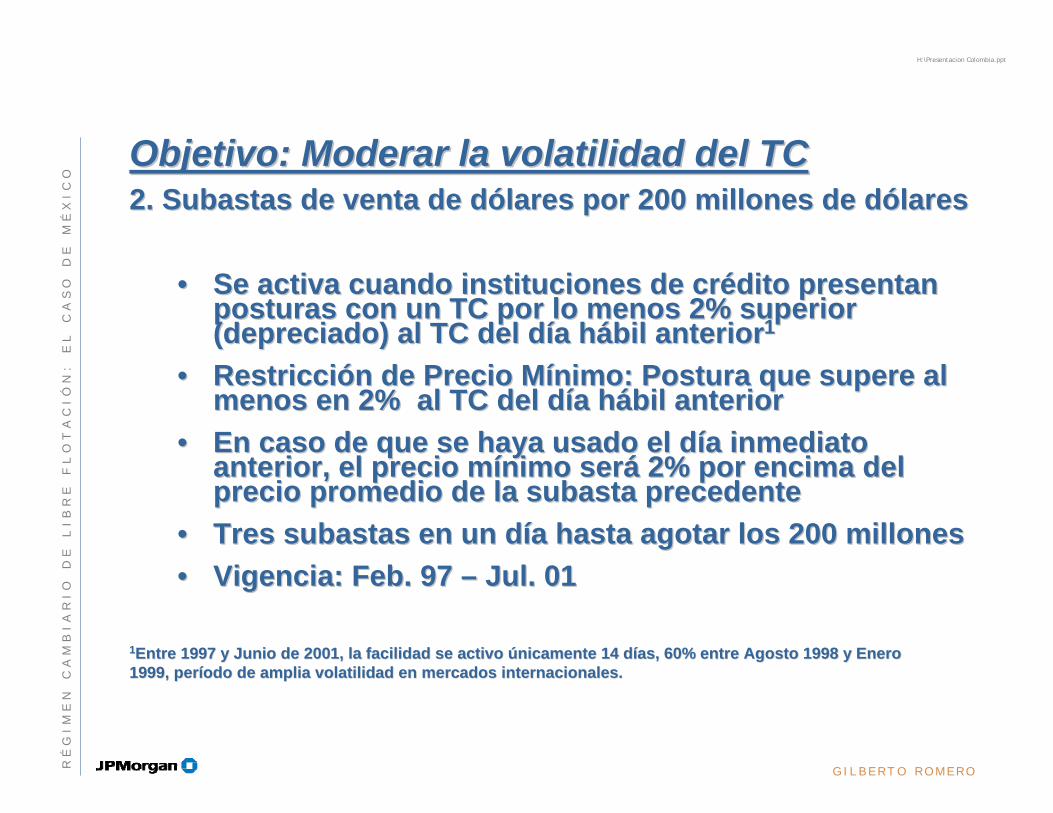

Objetivo: Moderar la volatilidad del TCObjetivo: Moderar la volatilidad del TC2. Subastas de venta de dólares por 200 millones de dólares2. Subastas de venta de dólares por 200 millones de dólares

•• Se activa cuando instituciones de crédito presentan Se activa cuando instituciones de crédito presentan posturas con un TC por lo menos 2% superior posturas con un TC por lo menos 2% superior (depreciado) al TC del día hábil anterior(depreciado) al TC del día hábil anterior11

•• Restricción de Precio Mínimo: Postura que supere al Restricción de Precio Mínimo: Postura que supere al menos en 2% al TC del día hábil anteriormenos en 2% al TC del día hábil anterior

•• En caso de que se haya usado el día inmediato En caso de que se haya usado el día inmediato anterior, el precio mínimo será 2% por encima del anterior, el precio mínimo será 2% por encima del precio promedio de la subasta precedenteprecio promedio de la subasta precedente

•• Tres subastas en un día hasta agotar los 200 millonesTres subastas en un día hasta agotar los 200 millones•• Vigencia: Feb. 97 Vigencia: Feb. 97 –– Jul. 01Jul. 01

11Entre 1997 y Junio de 2001, la facilidad se activo únicamente 14Entre 1997 y Junio de 2001, la facilidad se activo únicamente 14 días, 60% entre Agosto 1998 y Enero días, 60% entre Agosto 1998 y Enero 1999, período de amplia volatilidad en mercados internacionales.1999, período de amplia volatilidad en mercados internacionales.

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

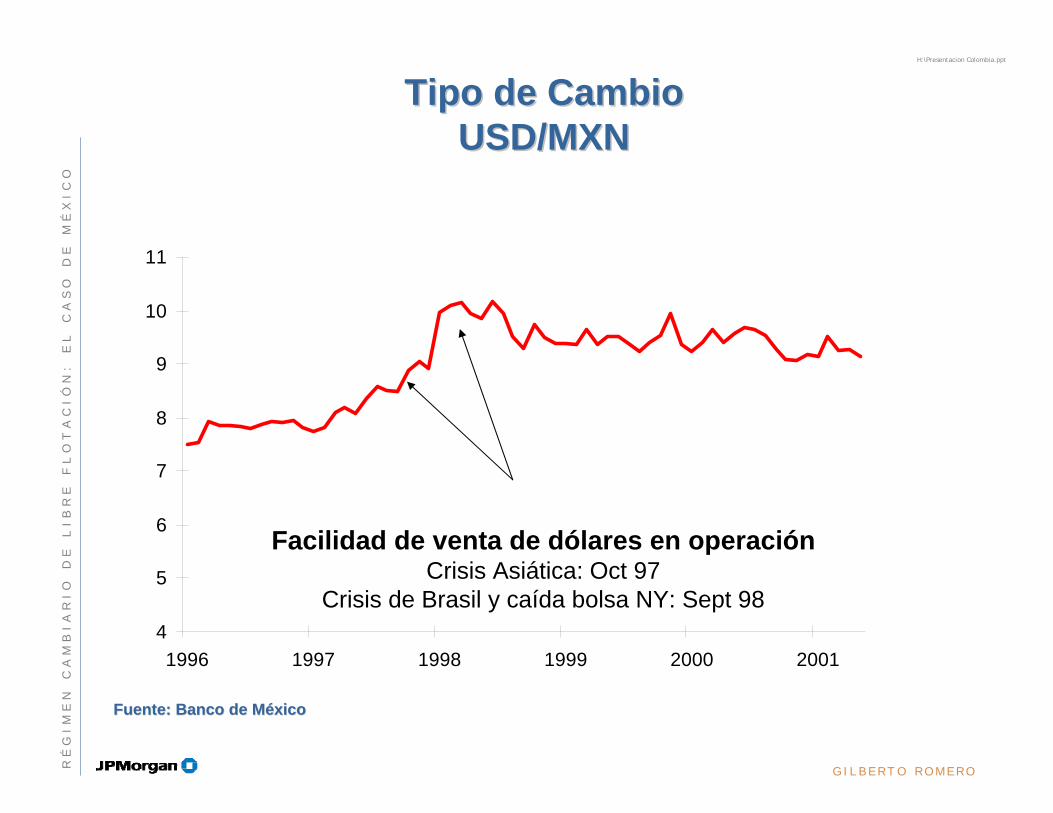

Tipo de CambioTipo de CambioUSD/MXNUSD/MXN

4

5

6

7

8

9

10

11

1996 1997 1998 1999 2000 2001

Facilidad de venta de dólares en operaciónCrisis Asiática: Oct 97

Crisis de Brasil y caída bolsa NY: Sept 98

Fuente: Banco de MéxicoFuente: Banco de México

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

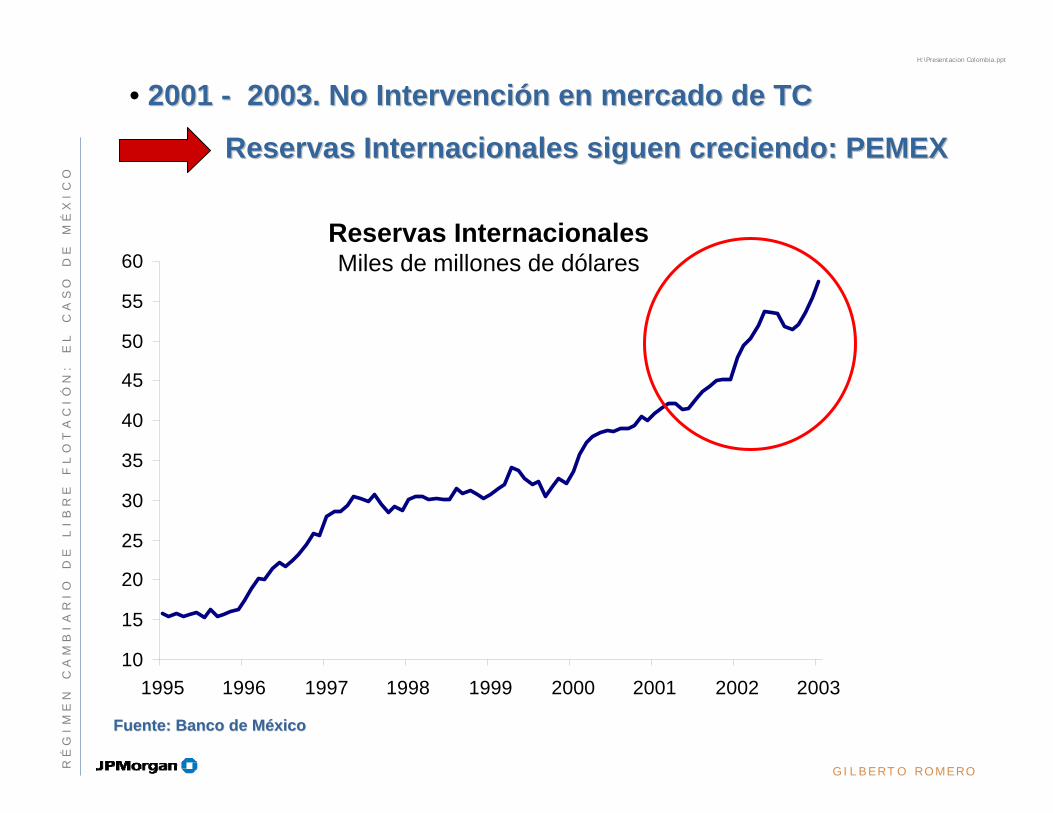

• 2001 2001 -- 2003. No Intervención en mercado de TC2003. No Intervención en mercado de TC

Reservas Internacionales siguen creciendo: PEMEXReservas Internacionales siguen creciendo: PEMEX

10

15

20

25

30

35

40

45

50

55

60

1995 1996 1997 1998 1999 2000 2001 2002 2003

Reservas InternacionalesMiles de millones de dólares

Fuente: Banco de MéxicoFuente: Banco de México

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

•• 2003 2003 -- : Reducción de Acumulación de reservasReducción de Acumulación de reservas

Subastas de una cantidad fija de dólaresSubastas de una cantidad fija de dólares

•• Monto: 50% de las reservas acumuladas en Monto: 50% de las reservas acumuladas en período de 13 semanasperíodo de 13 semanas

•• Venta: Durante los 4 trimestres subsecuentesVenta: Durante los 4 trimestres subsecuentes11

•• Suspensión transitoria: Si las reservas acumuladas en Suspensión transitoria: Si las reservas acumuladas en 13 semanas no alcanzan 125 millones de dólares13 semanas no alcanzan 125 millones de dólares

•• Reactiva: Acumulación > 250 millones de dólaresReactiva: Acumulación > 250 millones de dólares

11La cantidad de dólares a vender diariamente se obtiene de dividiLa cantidad de dólares a vender diariamente se obtiene de dividir el monto permitido entre el número r el monto permitido entre el número de días laborables en un período de tres meses.de días laborables en un período de tres meses.

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

Reservas InternacionalesReservas InternacionalesMiles de millones de dólaresMiles de millones de dólares

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ON

:E

LC

AS

OD

EM

ÉX

IC

O

Fuente: Banco de MéxicoFuente: Banco de México

0

10

20

30

40

50

60

70

80

90

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

1.1. Evolución del Régimen CambiarioEvolución del Régimen Cambiario

2.2. Condiciones Necesarias para una Flotación ExitosaCondiciones Necesarias para una Flotación Exitosa

3.3. Ventajas de la Libre FlotaciónVentajas de la Libre Flotación

4.4. Consolidación de la Flotación en MéxicoConsolidación de la Flotación en México

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

•• Mercado cambiario líquido:Mercado cambiario líquido:•• Agentes económicos con diferentes Agentes económicos con diferentes

expectativas (participación de extranjeros)expectativas (participación de extranjeros)

•• Reglas de flotación claras (evitar intervenciones Reglas de flotación claras (evitar intervenciones discrecionales)discrecionales)

•• Alternativa para cubrir el riesgo cambiarioAlternativa para cubrir el riesgo cambiario•• Mercado de derivadosMercado de derivados

•• Política fiscal y monetaria sosteniblePolítica fiscal y monetaria sostenible

Tipo de cambio más estable: menos volatilidadTipo de cambio más estable: menos volatilidad

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

1.1. Evolución del Régimen CambiarioEvolución del Régimen Cambiario

2.2. Condiciones Necesarias para una Flotación ExitosaCondiciones Necesarias para una Flotación Exitosa

3.3. Ventajas de la Libre FlotaciónVentajas de la Libre Flotación

4.4. Consolidación de la Flotación en MéxicoConsolidación de la Flotación en México

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

•• Desincentiva flujos de capital de corto plazoDesincentiva flujos de capital de corto plazo

•• Reduce los efectos negativos causados por eventos Reduce los efectos negativos causados por eventos externos (externos (ej.ej. desequilibrio cuentas Balanza de desequilibrio cuentas Balanza de Pagos)Pagos)

•• Las autoridades recuperan el control de la política Las autoridades recuperan el control de la política monetariamonetaria

•• Reducción a los riesgos por la globalización de los Reducción a los riesgos por la globalización de los mercados de capitalesmercados de capitales

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

1.1. Evolución del Régimen CambiarioEvolución del Régimen Cambiario

2.2. Condiciones Necesarias para una Flotación ExitosaCondiciones Necesarias para una Flotación Exitosa

3.3. Ventajas de la Libre FlotaciónVentajas de la Libre Flotación

4.4. Consolidación de la Flotación en MéxicoConsolidación de la Flotación en México

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

0

5

10

15

20

25

30

35

40

45

Bah

t(T

aila

ndia

)

Cor

ona

(Rep

.C

heca

)

Flor

ín(H

ungr

ía)

Pes

o (M

éxic

o)

Ran

d(S

udáf

rica)

Rea

l (B

rasi

l)

Rup

ia (

Indi

a)

Zlot

y(P

olon

ia)

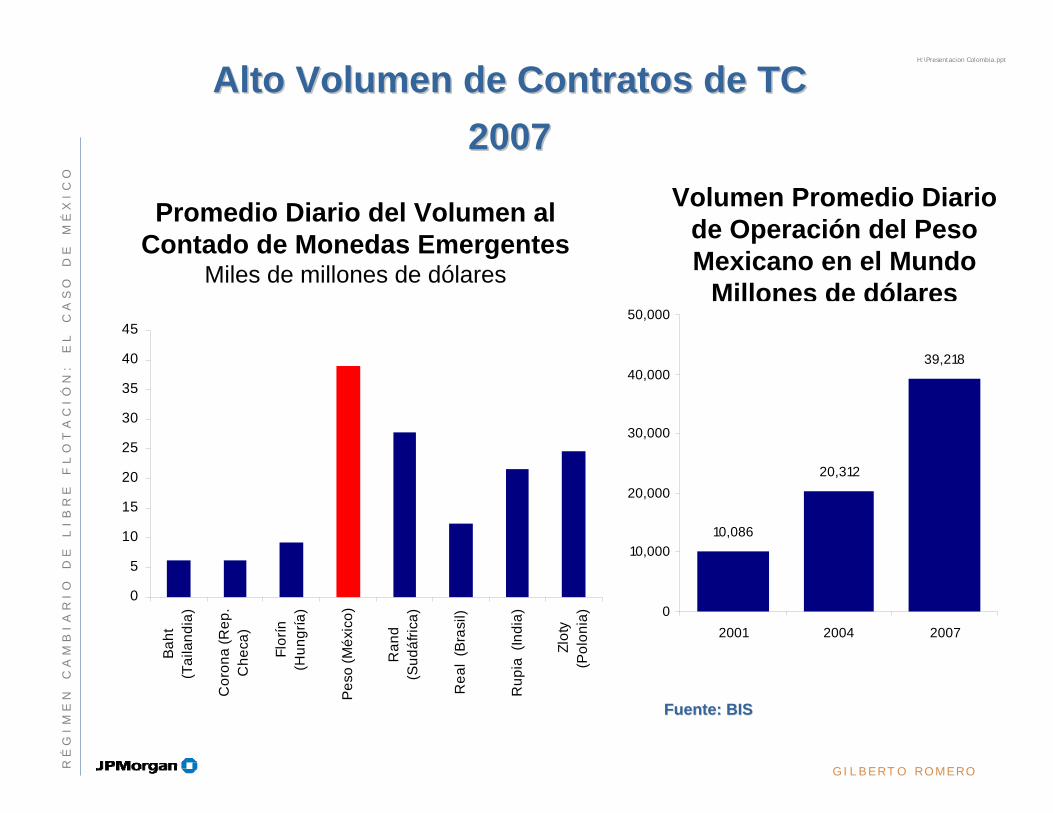

Promedio Diario del Volumen al Contado de Monedas Emergentes

Miles de millones de dólares

Volumen Promedio Diario de Operación del Peso Mexicano en el Mundo

Millones de dólares

10,086

20,312

39,218

0

10,000

20,000

30,000

40,000

50,000

2001 2004 2007

Fuente: BISFuente: BIS

Alto Volumen de Contratos de TCAlto Volumen de Contratos de TC20072007

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

0.00

0.10

0.20

0.30

0.40

0.50

1995 1997 1999 2001 2003 2005 2007

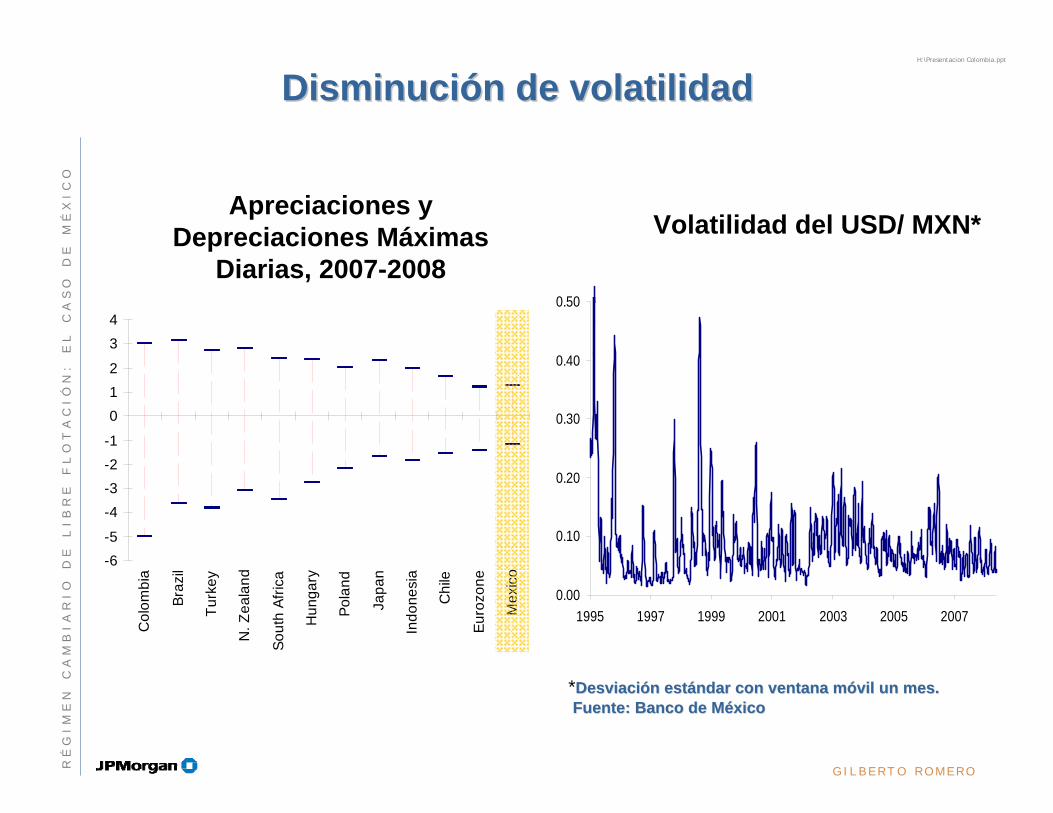

Volatilidad del USD/ MXN*Apreciaciones y

Depreciaciones Máximas Diarias, 2007-2008

-6-5

-4-3-2-1

012

34

Col

ombi

a

Braz

il

Turk

ey

N. Z

eala

nd

Sout

h Af

rica

Hun

gary

Pola

nd

Japa

n

Indo

nesi

a

Chi

le

Euro

zone

Mex

ico

*Desviación estándar con ventana móvil un mes. Desviación estándar con ventana móvil un mes. Fuente: Banco de MéxicoFuente: Banco de México

DisminuciDisminucióón de volatilidadn de volatilidadR

ÉG

IM

EN

CA

MB

IA

RI

OD

EL

IB

RE

FL

OT

AC

IÓ

N:

EL

CA

SO

DE

MÉ

XI

CO

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

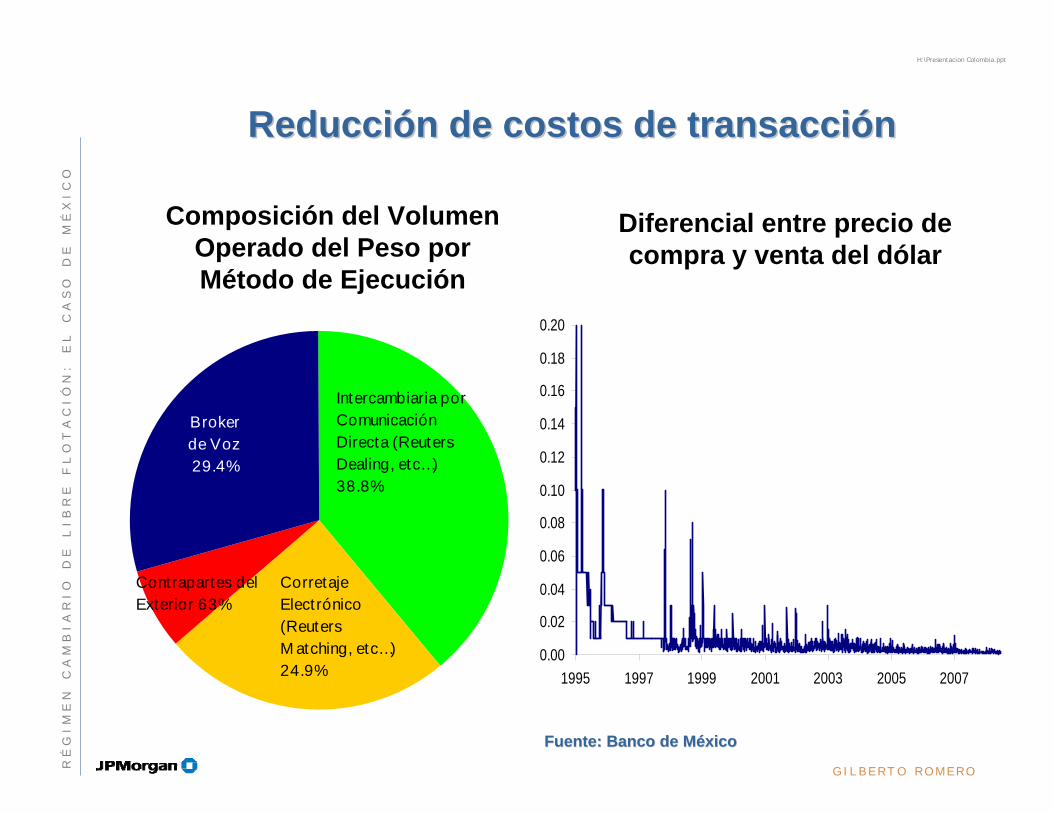

Composición del Volumen Operado del Peso por Método de Ejecución

Broker de Voz29.4%

Intercambiaria por Comunicación Directa (Reuters Dealing, etc…) 38.8%

Corretaje Electrónico (Reuters M atching, etc…) 24.9%

Contrapartes del Exterior 63%

0.00

0.02

0.04

0.06

0.08

0.10

0.12

0.14

0.16

0.18

0.20

1995 1997 1999 2001 2003 2005 2007

Diferencial entre precio decompra y venta del dólar

Reducción de costos de transacciónReducción de costos de transacción

Fuente: Banco de MéxicoFuente: Banco de México

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

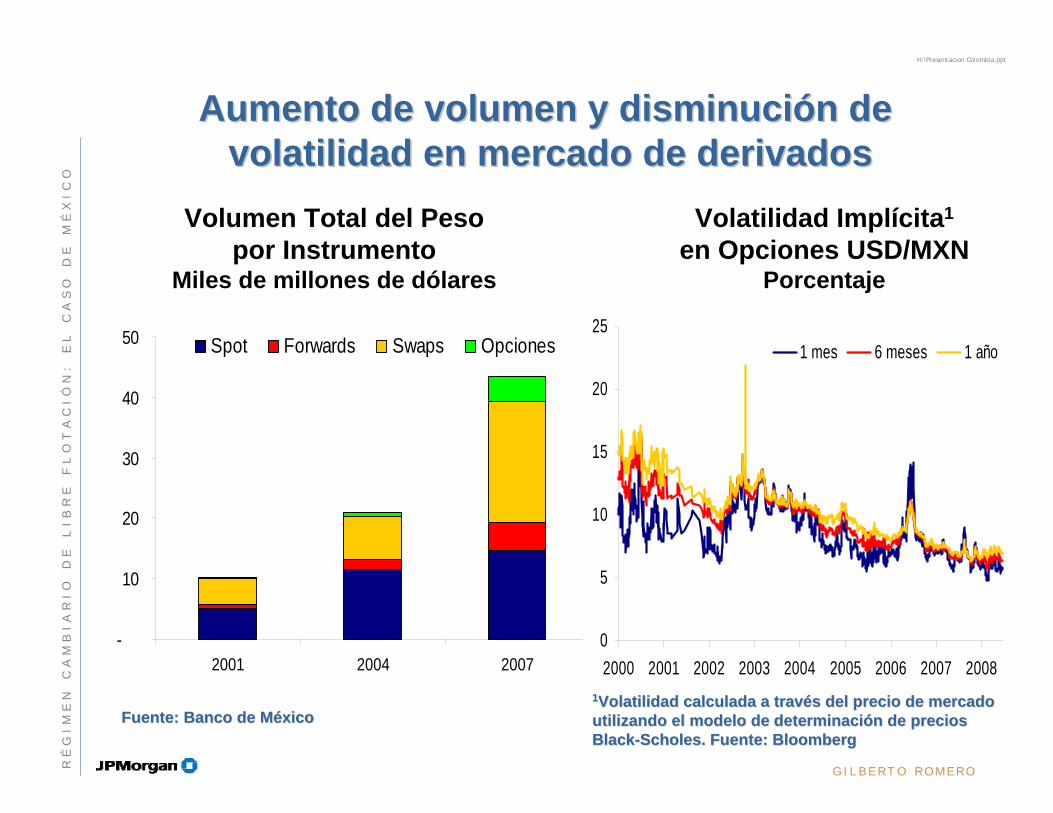

Volatilidad Implícita1

en Opciones USD/MXNPorcentaje

Volumen Total del Pesopor Instrumento

Miles de millones de dólares

-

10

20

30

40

50

2001 2004 2007

Spot Forwards Swaps Opciones

0

5

10

15

20

25

2000 2001 2002 2003 2004 2005 2006 2007 2008

1 mes 6 meses 1 año

11Volatilidad calculada a través del precio de mercado Volatilidad calculada a través del precio de mercado utilizando el modelo de determinación de precios utilizando el modelo de determinación de precios BlackBlack--ScholesScholes. Fuente: . Fuente: BloombergBloomberg

Aumento de volumen y disminución deAumento de volumen y disminución devolatilidad en mercado de derivadosvolatilidad en mercado de derivados

Fuente: Banco de MéxicoFuente: Banco de México

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.pptR

ÉG

IM

EN

CA

MB

IA

RI

OD

EL

IB

RE

FL

OT

AC

IÓ

N:

EL

CA

SO

DE

MÉ

XI

CO

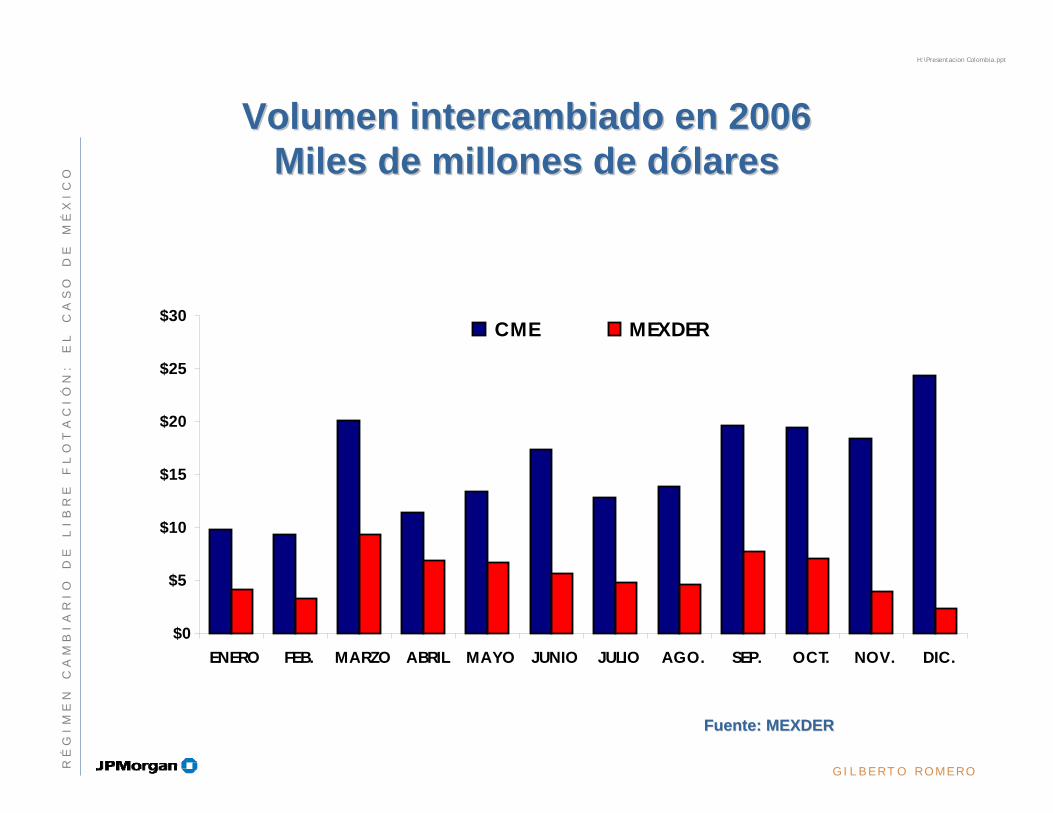

Volumen intercambiado en 2006Volumen intercambiado en 2006Miles de millones de dólaresMiles de millones de dólares

$0

$5

$10

$15

$20

$25

$30

ENERO FEB. MARZO ABRIL MAYO JUNIO JULIO AGO. SEP. OCT. NOV. DIC.

CME MEXDER

Fuente: MEXDERFuente: MEXDER

G I L B E R T O R O M E R O

H:\Presentacion Colombia.pptR

ÉG

IM

EN

CA

MB

IA

RI

OD

EL

IB

RE

FL

OT

AC

IÓ

N:

EL

CA

SO

DE

MÉ

XI

CO

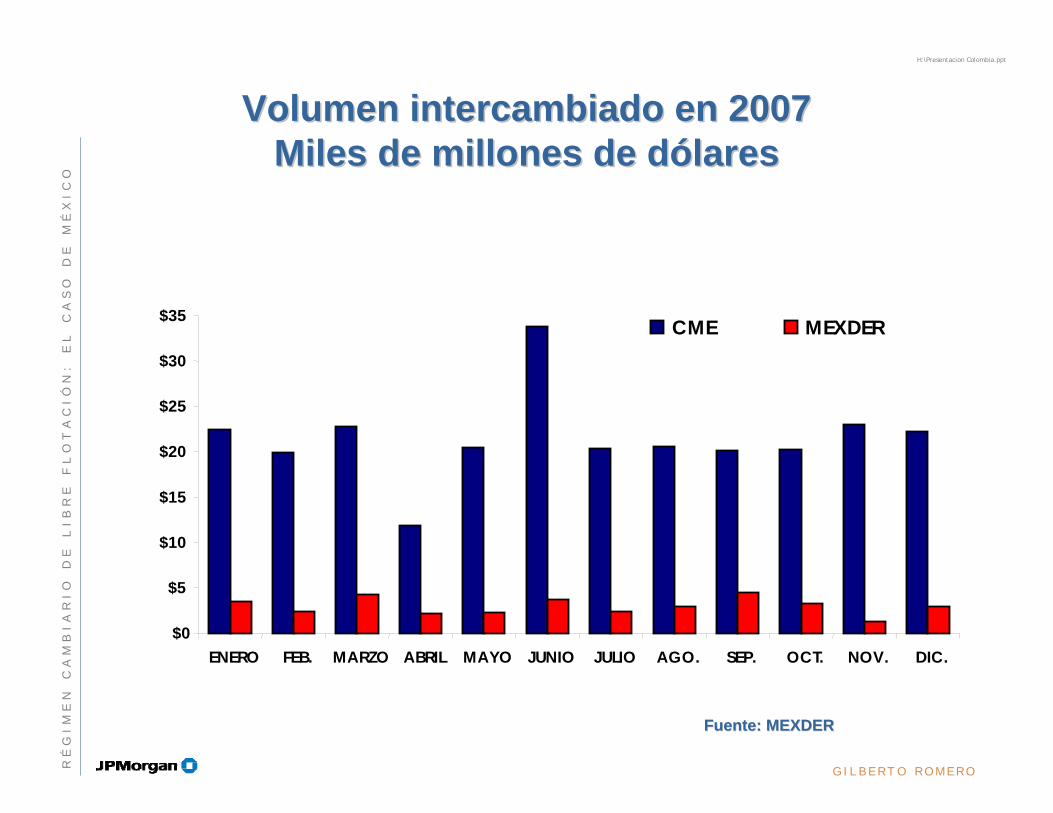

Volumen intercambiado en 2007Volumen intercambiado en 2007Miles de millones de dólaresMiles de millones de dólares

$0

$5

$10

$15

$20

$25

$30

$35

ENERO FEB. MARZO ABRIL MAYO JUNIO JULIO AGO. SEP. OCT. NOV. DIC.

CME MEXDER

Fuente: MEXDERFuente: MEXDER

G I L B E R T O R O M E R O

H:\Presentacion Colombia.pptR

ÉG

IM

EN

CA

MB

IA

RI

OD

EL

IB

RE

FL

OT

AC

IÓ

N:

EL

CA

SO

DE

MÉ

XI

CO

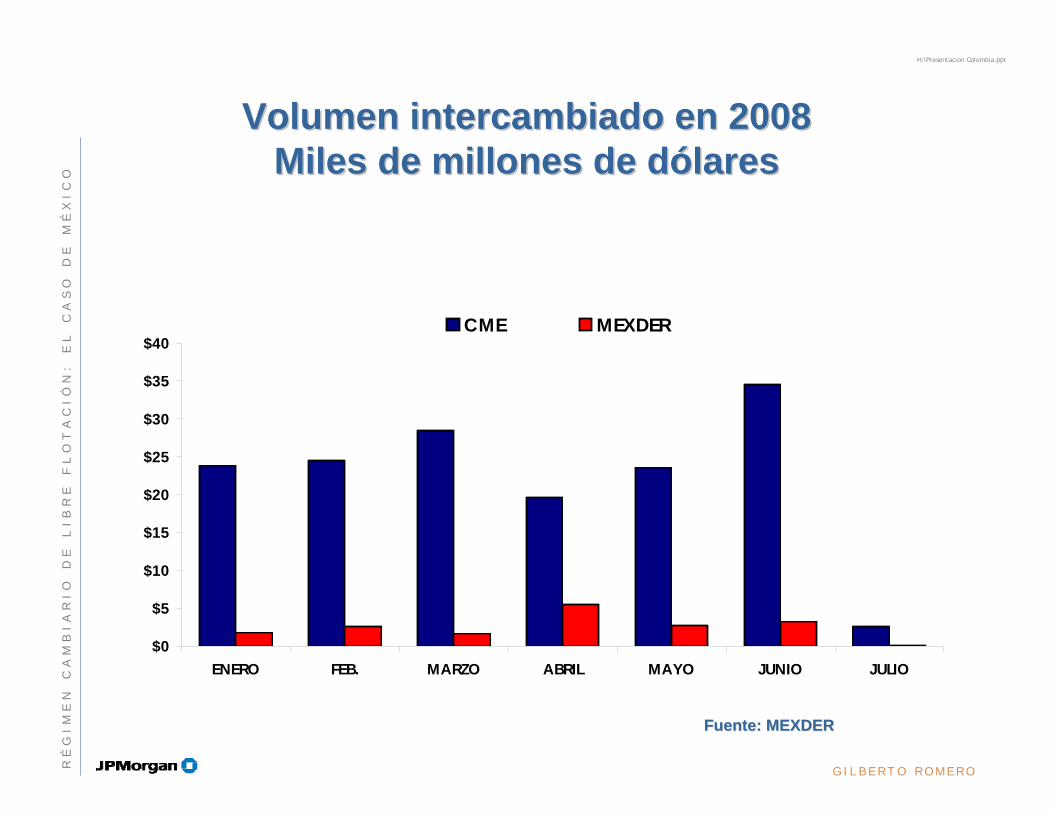

Volumen intercambiado en 2008Volumen intercambiado en 2008Miles de millones de dólaresMiles de millones de dólares

$0

$5

$10

$15

$20

$25

$30

$35

$40

ENERO FEB. MARZO ABRIL MAYO JUNIO JULIO

CME MEXDER

Fuente: MEXDERFuente: MEXDER

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

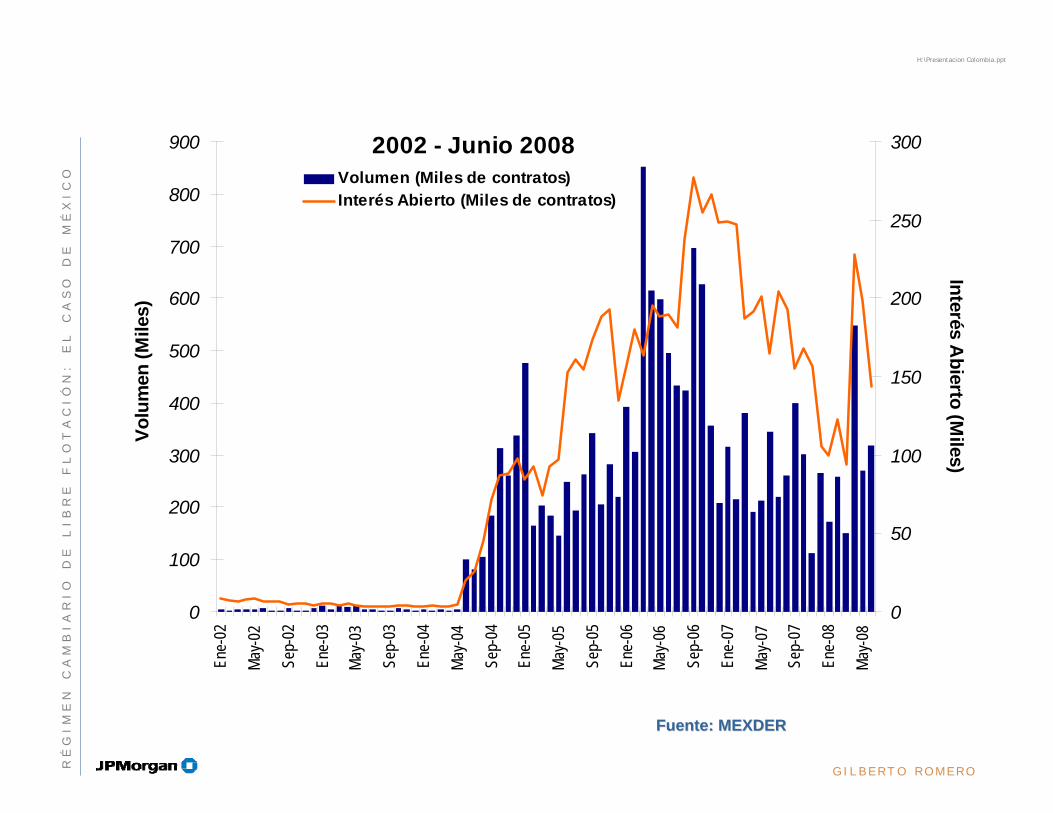

2002 - Junio 2008

0

100

200

300

400

500

600

700

800

900

Ene-

02

May-0

2

Sep-

02

Ene-

03

May-0

3

Sep-

03

Ene-

04

May-0

4

Sep-

04

Ene-

05

May-0

5

Sep-

05

Ene-

06

May-0

6

Sep-

06

Ene-

07

May-0

7

Sep-

07

Ene-

08

May-0

8

Volu

men

(Mile

s)

0

50

100

150

200

250

300

Interés Abierto (M

iles)

Volumen (Miles de contratos)Interés Abierto (Miles de contratos)

Fuente: MEXDERFuente: MEXDER

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

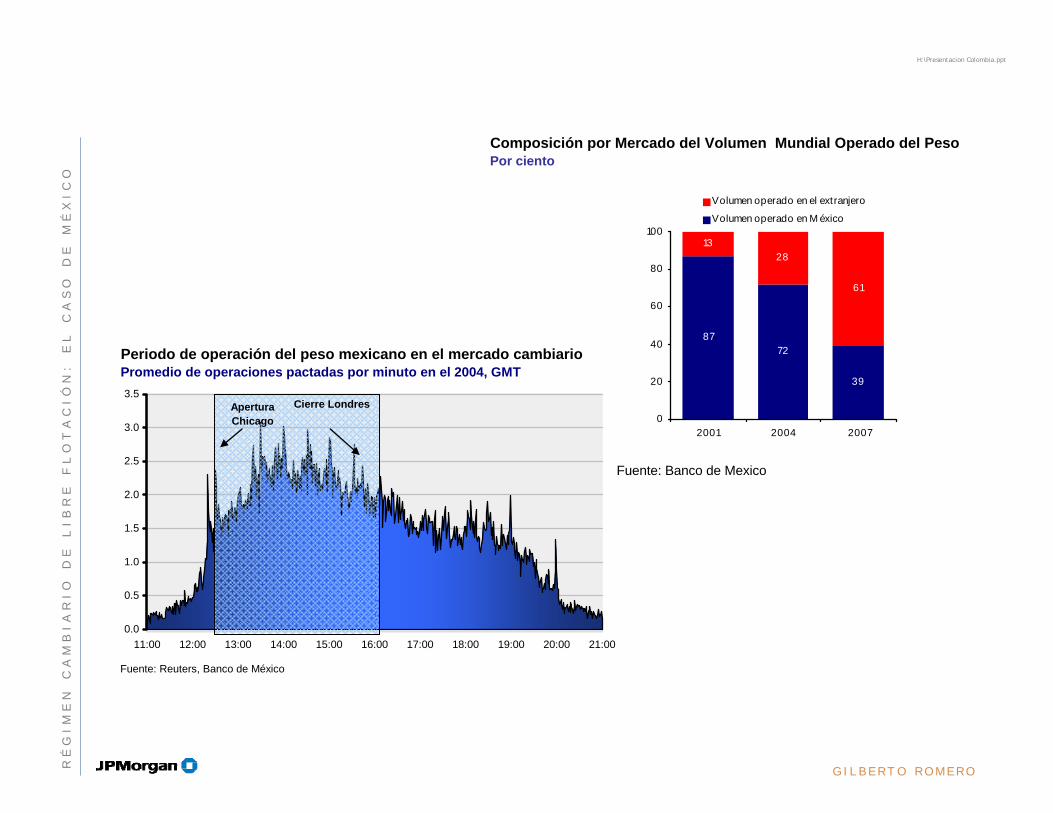

Periodo de operación del peso mexicano en el mercado cambiarioPromedio de operaciones pactadas por minuto en el 2004, GMT

Fuente: Reuters, Banco de México

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

11:00 12:00 13:00 14:00 15:00 16:00 17:00 18:00 19:00 20:00 21:00

Cierre LondresApertura Chicago

8772

39

1328

61

0

20

40

60

80

100

2001 2004 2007

Volumen operado en el extranjero

Volumen operado en M éxico

Composición por Mercado del Volumen Mundial Operado del PesoPor ciento

Fuente: Banco de Mexico

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

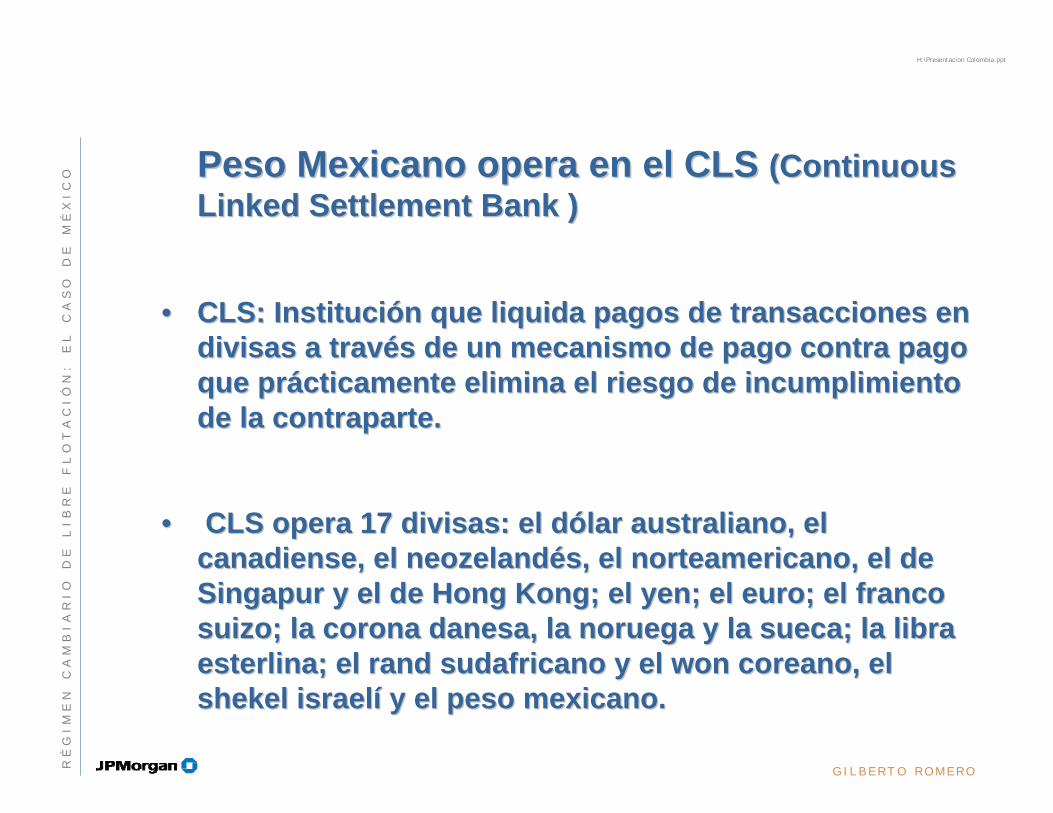

Peso Mexicano opera en el CLS Peso Mexicano opera en el CLS ((ContinuousContinuousLinkedLinked SettlementSettlement BankBank ))

•• CLS: Institución que liquida pagos de transacciones en CLS: Institución que liquida pagos de transacciones en divisas a través de un mecanismo de pago contra pago divisas a través de un mecanismo de pago contra pago que prácticamente elimina el riesgo de incumplimiento que prácticamente elimina el riesgo de incumplimiento de la contraparte.de la contraparte.

•• CLS opera 17 divisas: el dólar australiano, el CLS opera 17 divisas: el dólar australiano, el canadiense, el neozelandés, el norteamericano, el de canadiense, el neozelandés, el norteamericano, el de Singapur y el de Singapur y el de HongHong KongKong; el yen; el euro; el franco ; el yen; el euro; el franco suizo; la corona danesa, la noruega y la sueca; la libra suizo; la corona danesa, la noruega y la sueca; la libra esterlina; el esterlina; el randrand sudafricano y el won coreano, el sudafricano y el won coreano, el shekel israelí y el peso mexicano.shekel israelí y el peso mexicano.

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O

G I L B E R T O R O M E R O

H:\Presentacion Colombia.ppt

English_General

This material is provided for information only and is not intended as a recommendation or an offer or solicitation for the purchase or sale of any security or other financial instrument. In no event shall JPMorgan be liable for any use by any party of, for any decision made or action taken by any party in reliance upon, or for any inaccuracies or errors in, or omissions from, the information contained herein and such information may not be relied upon by you in evaluating the merits of participating in any transaction.

RÉ

GI

ME

NC

AM

BI

AR

IO

DE

LI

BR

EF

LO

TA

CI

ÓN

:E

LC

AS

OD

EM

ÉX

IC

O