Efectos fiscales de la sentencia de concurso mercantil y ... · C.P.C. y P.C.FI. José Juan Miranda...

14

Presentación Debido a que la Ley de Quiebras y Suspensión de Pagos se expidió en el año de 1942, surge la necesidad de contar con una ley acorde a estos tiempos de modernidad y avances tecnológicos para que se ajuste a la globalización y desarrollo de las grandes economías a nivel mundial. Además, los cambios constantes que sufren las empresas para estar a la vanguardia por falta de visión, inversión y desarrollo de tecnologías o procesos hacen que se mantengan en el estancamiento, lo cual provoca que se colapsen por la falta de solvencia. Es por eso que para hacerle frente a esta situación el 12 de mayo del año 2000 se decretó la ley de Concursos Mercantiles (LCM). Efectos fiscales de la sentencia de concurso mercantil y la adopción del convenio Agosto 2013 Boletín de Investigación de la Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques Núm. 5

Transcript of Efectos fiscales de la sentencia de concurso mercantil y ... · C.P.C. y P.C.FI. José Juan Miranda...

Presentación Debido a que la Ley de Quiebras y Suspensión de Pagos se expidió en el año de 1942,

surge la necesidad de contar con una ley acorde a estos tiempos de modernidad y

avances tecnológicos para que se ajuste a la globalización y desarrollo de las grandes

economías a nivel mundial. Además, los cambios constantes que sufren las empresas

para estar a la vanguardia por falta de visión, inversión y desarrollo de tecnologías o

procesos hacen que se mantengan en el estancamiento, lo cual provoca que se colapsen

por la falta de solvencia. Es por eso que para hacerle frente a esta situación el 12 de

mayo del año 2000 se decretó la ley de Concursos Mercantiles (LCM).

Efectos fiscales de la sentencia de concurso mercantil y

la adopción del convenio

Agosto 2013 Boletín de Investigación de la Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques Núm. 5

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Agosto de 2013

2

2012 – 2014 C.P.C. José Besil Bardawil Presidente C.P.C. María Isabel Pliego Rosique Vicepresidente de Desarrollo y Capacitación Profesional L. C.P. Luis Bernardo Madrigal Hinojosa Director Ejecutivo Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques Presidente C.P.C. José Humberto Cárdenas Cabrera Vicepresidente C.P.C. y P.C.C.A. Francisco J. Olvera Fonseca Integrantes

C.P. Mauricio Benjamín Álvarez Torres C.P.C. y P.C.CO. Marco Antonio Barbosa Díaz C.P.C. José Francisco Calva García Sinhue Francisco Contreras Rangel C.P.C. y P.C.FI. Juan Carlos Cubas Chávez C.P.C. y P.C.FI. Samuel Ricardo Egure Lascano C.P.C. Guadalupe González Lobato C.P.C. y P.C.FI. María Sara Guerrero Almaguer C.P.C. Herminia Guitrón del Río C.P.C. Enrique Federico Hernández Flores C.P.C. Ricardo Lechuga Reyes C.P.C. Juan Ramón Medina García de León C.P.C. y P.C.FI. José Juan Miranda Sánchez C.P. Jorge Monter García C.P.C. Javier Moreno Ibarra Juan Ornelas Ramírez C.P. Normando Ulises Ramírez Guzmán L.C.P. María Tomás Ignacio Rodríguez Santa C.P.C. José Alfredo Solís Aguilar Gerencia de Comunicación y Promoción Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques del Colegio, Año I, Núm. 5, agosto de 2013, Boletín Informativo edición e impresión por el Colegio de Contadores Públicos de México, A.C. Responsables de la Edición: Lic. Jonathan García Butrón, Lic. Asiria Olivera Calvo. Diseño: Dafne Tamara Portillo. Bosque de Tabachines Núm. 44, Fracc. Bosques de las Lomas, Deleg. Miguel Hidalgo 11700. El contenido de los artículos firmados es responsabilidad del autor; prohibida la reproducción total o parcial, sin previa autorización.

ÍNDICE PÁGINA

I. Información general 3

II. Efectos fiscales aplicables para el comerciante 5

III. Efectos fiscales aplicables para el acreedor 6

IV. Adopción del convenio 7

V. Caso Práctico 1 9

VI. Caso Práctico 2 12

VII. Conclusión 14

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Agosto de 2013

3

I. Información general

Es un juicio universal: De acuerdo con esta definición, el procedimiento de concurso

mercantil es un juicio universal porque versa sobre la totalidad de los bienes y derechos

que constituyen el patrimonio del Comerciante sujeto a Concurso.

La Ley de Concurso Mercantil (LCM) fue publicada el 12 de mayo del 2000, hasta la fecha

se han llevado a cabo aproximadamente 600 concursos, entre solicitudes y demandas.

Finalidad

La finalidad es conservar a las empresas para no caer en la insolvencia, con el fin de

evitar que se afecten a otras con las que tengan una relación de negocios. Esto se

traducirá en la conservación de las fuentes de empleo.

Se promueve a través de:

Solicitud: El deudor o comerciante es quien lo promueve.

Demanda: Es promovida por cualquier acreedor o el Ministerio Público.

El juez es el rector del procedimiento y es quien advierte si el comerciante se encuentra

en los supuestos de Concurso Mercantil. En la tramitación de un juicio mercantil se

procederá de oficio a hacerlo del conocimiento de las autoridades fiscales.

Previo a la sentencia de Concurso Mercantil, un especialista denominado visitador deberá

realizar un dictamen en términos de lo dispuesto por el artículo 10 de la LCM, para

determinar si se encuentra dentro de los supuestos de este concurso. Es decir,

dictaminará si el comerciante se ubicó en un incumplimiento generalizado por el pago de

sus obligaciones (estado de insolvencia).

Etapas del Concurso Mercantil

Consta de dos etapas sucesivas:

1. Conciliación: Su finalidad es conservar a la empresa logrando suscribir un

convenio con sus acreedores reconocidos.

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Agosto de 2013

4

2. Quiebra: Es la venta de la empresa del comerciante para el pago de los acreedores

reconocidos.

Actividades empresariales

Comerciante: Es la persona Física o Moral que realiza actividades empresariales.

El Código Fiscal de la Federación en su Artículo 16 define como actividad empresarial a

las siguientes:

Comerciales.

Industriales.

Agrícolas.

Ganaderas.

Pesqueras.

Silvícolas.

Por consiguiente, las personas físicas y morales que realizan actividades empresariales

podrían ser sujetos de que se les demande o se les solicite el concurso mercantil.

Principales providencias precautorias

En un procedimiento, el juez del concurso dictará la sentencia de Concurso Mercantil, la

cual contendrá las siguientes providencias precautorias, entre otras.

La orden de suspender el pago de los adeudos contraídos con anterioridad a la

sentencia del Concurso Mercantil.

La orden de suspender todo mandamiento de embargo o ejecución contra los

bienes y derechos del comerciante. Con respecto a esta medida, el CFF en su

Artículo 144 establece que también se suspenderá la ejecución del acto que

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Agosto de 2013

5

determine un crédito final cuando los tribunales competentes notifiquen a las

autoridades fiscales sentencia de Concurso Mercantil, dictada en términos de la

Ley de la Materia, siempre que se hubiere notificado previamente a dichas

autoridades la presentación de la demanda correspondiente. En caso de negativa

por parte de las autoridades fiscales o violación al procedimiento administrativo de

ejecución, el comerciante podrá promover un incidente de suspensión de la

ejecución. Cuando el mandamiento de embargo o ejecución sea de carácter

laboral, la suspensión no surtirá efectos (art. 65 LCM).

II. Efectos fiscales aplicables para el comerciante

El juez notificará a las autoridades fiscales sobre la admisión de la demanda. El artículo

69 de la LCM establece que a partir de la sentencia de Concurso Mercantil los créditos

fiscales continuaran causando las actualizaciones, multas y accesorios que correspondan

conforme a las disposiciones aplicables.

En caso de alcanzarse un convenio en términos de la LCM, se cancelarán las multas y

accesorios que se hayan causado durante la etapa de conciliación.

La sentencia de Concurso Mercantil no será causa para interrumpir el pago de las

contribuciones Fiscales o de Seguridad Social del comerciante, por ser indispensables

para la operación ordinaria de la empresa. Esto indica que periódicamente debemos de

presentar las declaraciones mensuales definitivas del IVA, Pagos Provisionales de

impuesto Sobre la Renta, Retenciones a Terceros, la Declaración Informativa de

Operaciones con Terceros (DIOT) y la Declaración anual de ISR, sí es el caso, aunque

no haya pago que realizar. Los ejercicios fiscales seguirán siendo del 1 de Enero al 31

de Diciembre de cada año.

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Agosto de 2013

6

Excepción

En el caso del IETU causado con posterioridad a la declaratoria de Concurso Mercantil

decretada por el juez, se suspenderá el pago, pero no la obligación de presentar en ceros

la declaración mensual de pago provisional y la declaración anual, si es el caso. Esto se

realizará en el portal del SAT, desde la notificación de la declaratoria hasta la firma del

convenio respectivo o cuando sea declarado en quiebra (artículo 144 del Código Fiscal

de la Federación).

Las autoridades fiscales competentes podrán continuar los actos necesarios para la

determinación y aseguramiento de los créditos, es decir, se podrán llevar a cabo visitas

domiciliarias, compulsas y determinación de créditos fiscales a cargo del comerciante sin

exigir el pago de los mismos hasta que sean reconocidos.

Los créditos fiscales que se realicen en parcialidades o en forma diferida se revocaran

cuando el contribuyente sea declarado en Concurso Mercantil o en quiebra, esto obedece

a que para el efecto de determinar la cuantía de los créditos a cargo del comerciante, a

partir de que se dicte la sentencia de declaración de Concurso Mercantil, se tendrán por

vencidas sus obligaciones pendientes (art. 88 de la LCM).

La LCM en su artículo 90, fracción IV, contempla la compensación universal de

impuestos, la cual establece que a partir de la fecha en que se dicte la sentencia de

Concurso Mercantil solo podrán compensarse: los créditos fiscales a favor y en contra

del comerciante.

III. Efectos fiscales aplicables para el acreedor

Serán deducibles para IETU e ISR las pérdidas por créditos incobrables cuando se

compruebe que el deudor ha sido declarado en concurso (art. 31, fracción XVI, inciso “C”

de la LISR y 5 fracc. IX LIETU). En este caso el acreedor podrá efectuar la deducción de

la cuenta incobrable cuando le sea notificada en su domicilio la sentencia del Concurso

Mercantil.

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Agosto de 2013

7

Si el acreedor forma parte del sistema financiero, para efectos de ISR y de la IETU podrá

hacer deducibles las pérdidas por créditos incobrables (artículo 53, LISR).

IV. Adopción del convenio

La declaración de la sentencia de Concurso Mercantil contendrá la orden dirigida al

Instituto Federal de Especialistas de Concursos Mercantiles, para que designe a un

especialista denominado Conciliador. Este profesional se encargará de elaborar la lista

definitiva de reconocimiento, graduación y prelación de los créditos; vigilará la

contabilidad y todas las operaciones que realice el comerciante, incluso podrá, en su

caso, llevar la administración de su empresa. La etapa de conciliación consta de una

duración de 185 días naturales y se podrían solicitar hasta dos prórrogas por 90 días

naturales cada una.

La finalidad del conciliador es procurar que el comerciante y sus acreedores reconocidos

logren un convenio, por lo tanto, este especialista deberá de realizar una serie de

estudios, de mercado, financieros, proyecciones o algún plan de negocio, para determinar

la viabilidad de la empresa; con el fin de reunir a los acreedores, incluyendo al

comerciante, para hacerles del conocimiento de su propuesta de convenio, garantías,

tiempos de espera, el importe de las quitas que se pretendan, etc. El convenio se

encuentra regulado en los artículos 145 a 166 de la LCM.

En el supuesto de aprobarse la propuesta de convenio del conciliador, el juez del

Concurso dictará la sentencia de aprobación del convenio y se dará por terminado el

Concurso Mercantil.

En ningún caso participarán en la suscripción del convenio los acreedores por créditos

fiscales, de conformidad con el artículo 149 del CFF, el cual menciona en su último

párrafo lo siguiente:

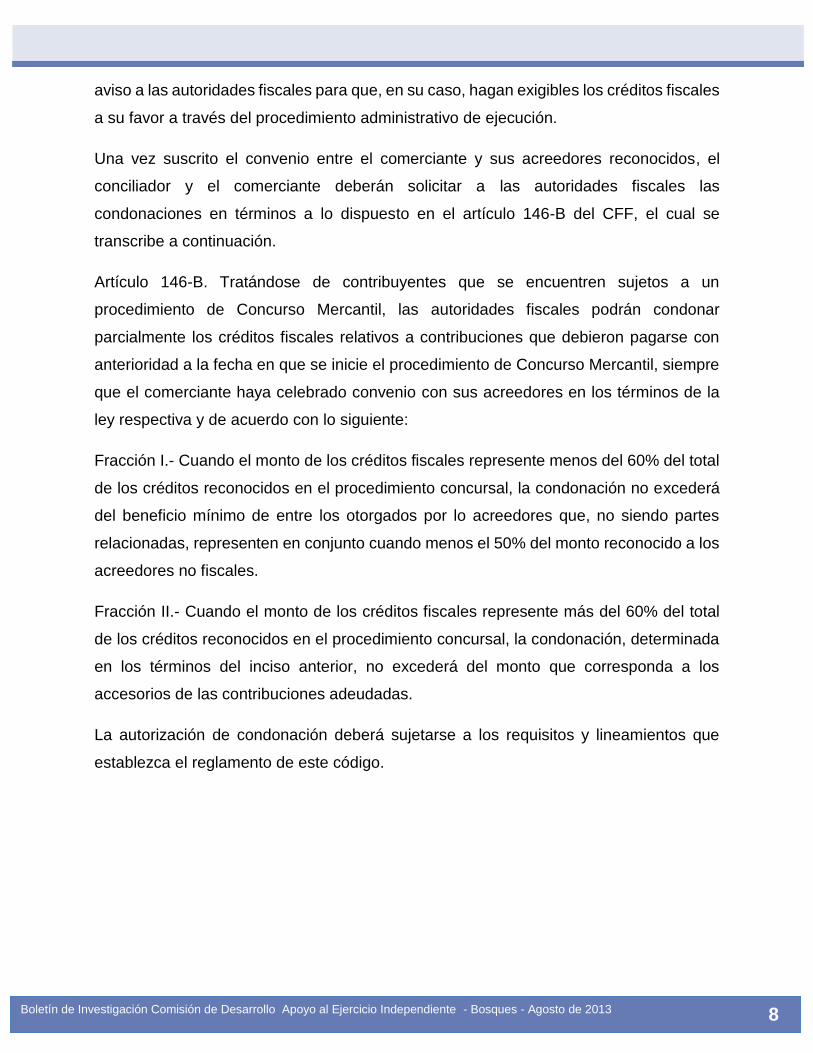

En ningún caso el fisco federal entrará en los juicios universales. Cuando se inicie juicio

de quiebra, suspensión de pagos o concurso, el juez que conozca del asunto, deberá dar

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Agosto de 2013

8

aviso a las autoridades fiscales para que, en su caso, hagan exigibles los créditos fiscales

a su favor a través del procedimiento administrativo de ejecución.

Una vez suscrito el convenio entre el comerciante y sus acreedores reconocidos, el

conciliador y el comerciante deberán solicitar a las autoridades fiscales las

condonaciones en términos a lo dispuesto en el artículo 146-B del CFF, el cual se

transcribe a continuación.

Artículo 146-B. Tratándose de contribuyentes que se encuentren sujetos a un

procedimiento de Concurso Mercantil, las autoridades fiscales podrán condonar

parcialmente los créditos fiscales relativos a contribuciones que debieron pagarse con

anterioridad a la fecha en que se inicie el procedimiento de Concurso Mercantil, siempre

que el comerciante haya celebrado convenio con sus acreedores en los términos de la

ley respectiva y de acuerdo con lo siguiente:

Fracción I.- Cuando el monto de los créditos fiscales represente menos del 60% del total

de los créditos reconocidos en el procedimiento concursal, la condonación no excederá

del beneficio mínimo de entre los otorgados por lo acreedores que, no siendo partes

relacionadas, representen en conjunto cuando menos el 50% del monto reconocido a los

acreedores no fiscales.

Fracción II.- Cuando el monto de los créditos fiscales represente más del 60% del total

de los créditos reconocidos en el procedimiento concursal, la condonación, determinada

en los términos del inciso anterior, no excederá del monto que corresponda a los

accesorios de las contribuciones adeudadas.

La autorización de condonación deberá sujetarse a los requisitos y lineamientos que

establezca el reglamento de este código.

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Agosto de 2013

9

V. Caso Práctico 1

Se solicita la condonación parcial de los créditos fiscales en términos del artículo 146-B,

fracc. I, del CFF y la determinación del ingreso no acumulable para efectos del artículo

16 bis y 121 bis de La Ley del Impuesto Sobre La Renta.

Se suscribe un convenio con el 60% de los acreedores reconocidos bajo las siguientes

premisas:

a) El importe de los créditos registrados en la contabilidad asciende a la cantidad de

260 millones de pesos.

b) El monto de los créditos establecidos en la sentencia definitiva de reconocimiento,

graduación y prelación suman la cantidad de 200 millones de pesos, como a

continuación se detalla:

Créditos Comunes $ 119,500,000.00 Compañías Filiales $ 10,000,000.00 Impuestos Federales $ 30,000,000.00 Actualización $ 10,000,000.00 Recargos $ 12,000,000.00 Multas $ 15,000,000.00 Impuestos locales diversos $ 1,000,000.00 Derechos de agua y predial $ 500,000.00 Gastos de ejecución $ 2,000,000.00

a) Se acordó en el convenio con los diversos acreedores quitas de 60%, 70% y 95%.

b) Se tienen pérdidas fiscales pendientes de disminuir a la firma del convenio por 110

millones de pesos.

c) La contabilidad refleja 60 millones de pesos en créditos que no fueron reconocidos

por falta de interés por parte de los acreedores.

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Agosto de 2013

10

Condonación parcial Determinación del porcentaje respectivo al monto de los créditos fiscales: Créditos fiscales $ 70,500,00.00 x100=35%

Créditos reconocidos $ 200,00,00.00

Como podemos observar el porcentaje respectivo al monto respectivo de los créditos

fiscales, determinado en un 35%, no excede el 60% del total de los créditos reconocidos.

Acreedores reconocidos no fiscales y distintos a partes relacionadas Total de Acreedores Reconocidos $ 200,000,000.00 Menos: Créditos Fiscales $ 70,500,000.00 Partes Relacionadas $ 10,000,000.00 Igual: Monto Reconocido de Acreedores no Fiscales $ 119,500,000.00

Porcentaje reconocido de acreedores no fiscales Monto Reconocido De Acreedores no Fiscales $ 119,500,000.00 x100=60% Total de Créditos Reconocidos $ 200,000,000.00

En este punto el porcentaje determinado supera al 50% del monto reconocido a los

acreedores no fiscales.

El beneficio mínimo otorgado de quitas en la suscripción del convenio fue del 60%, ya

que el beneficio más alto fue del 95%. Por lo que se determina que el monto a que se

tiene derecho a la condonación es la cantidad de:

Total de Créditos Reconocidos $200,000,000.00 Beneficio mínimo otorgado de quitas X 60%

Importe Total de lo Perdonado o Condonado $120,000,000.00

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Agosto de 2013

11

¿La condonación, ingreso no acumulable o gravable para ISR?

Artículo 16 bis de la LISR: Los contribuyentes sujetos a un procedimiento de Concurso Mercantil podrán disminuir el monto de las deudas perdonadas conforme al convenio suscrito con sus acreedores reconocidos, en los términos establecidos en La Ley de Concursos Mercantiles, de las perdidas pendientes de disminuir que tengan en el ejercicio en el que dichos acreedores les perdonen las deudas citadas. Cuando el monto de las deudas perdonadas sea mayor a las pérdidas fiscales pendientes de disminuir, la diferencia que resulte no se considerará como ingreso acumulable.

Art. 16 bis y 121 bis de la Ley ISR: Pérdidas fiscales pendientes de disminuir $ 110,000,000.00 Menos: Deudas Perdonadas $ 120,000,000.00 Igual: Ingreso no Acumulable $ 10,000,000.00

Beneficio Fiscal Deudas Perdonadas $ 120,000,000.00 Tasa de ISR X 30%

ISR Condonado $ 36,000,000.00

En relación con el punto e) de las premisas que se mencionaron líneas arriba, la

contabilidad refleja 60 millones de pesos en créditos que no fueron reconocidos.

Con fundamento en el artículo 18, fracc. IV, de la LISR, donde se establece que los

ingresos derivados de deudas no cubiertas por el contribuyente, en el mes en el que se

consume el plazo de prescripción o en el mes que se cumpla el plazo a que se refiere el

párrafo segundo, fracción XVI, del artículo 31 de la LISR, consideramos que el

comerciante se encuentra obligado a acumular los 60 millones correspondientes al monto

de acreedores no reconocidos. Derivado de lo establecido en el artículo 122 de la LCM

donde se indica que transcurrido el plazo para la interposición del recurso de apelación a

la sentencia de reconocimiento, graduación y prelación de créditos, no podrá exigirse

reconocimiento de crédito alguno, es por eso que consideramos que pierden el derecho

a hacer exigible su crédito.

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Agosto de 2013

12

Acreedores no reconocidos $60,000,000.00 Tasa de ISR X 30%

Total a cargo $18,000,000.00 Por lo tanto, conforme a lo anterior, el efecto fiscal sería el pago de 18 millones de pesos

por concepto de ISR por deudas no cubiertas.

VI. Caso Práctico 2

Se solicita la condonación parcial de los créditos fiscales en términos de la fracción II del

artículo 146-B del CFF y la determinación del ingreso no acumulable para efectos del

artículo 16 bis y 121 bis de la LISR.

Se suscribe un convenio con el 55% de los acreedores reconocidos bajo las siguientes

premisas:

a) El importe de los créditos registrados en la contabilidad suman la cantidad 220

millones de pesos.

b) El monto de los créditos reconocidos en la sentencia definitiva de reconocimiento,

graduación y prelación de los créditos suman la cantidad de 100 millones de pesos,

como a continuación se detalla:

Créditos Comunes $ 16,000,000.00+ Impuestos Federales $ 60,000,000.00 * Actualización $ 7,000,0000.00 * Recargos $ 11,000,000.00 * Multas $ 6,000,000.00 *

c) Se tienen pérdidas fiscales pendientes de disminuir a la firma del convenio por 135

millones de pesos.

d) La contabilidad refleja 120 millones de pesos en créditos que no fueron

reconocidos por falta de interés por parte de los acreedores.

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Agosto de 2013

13

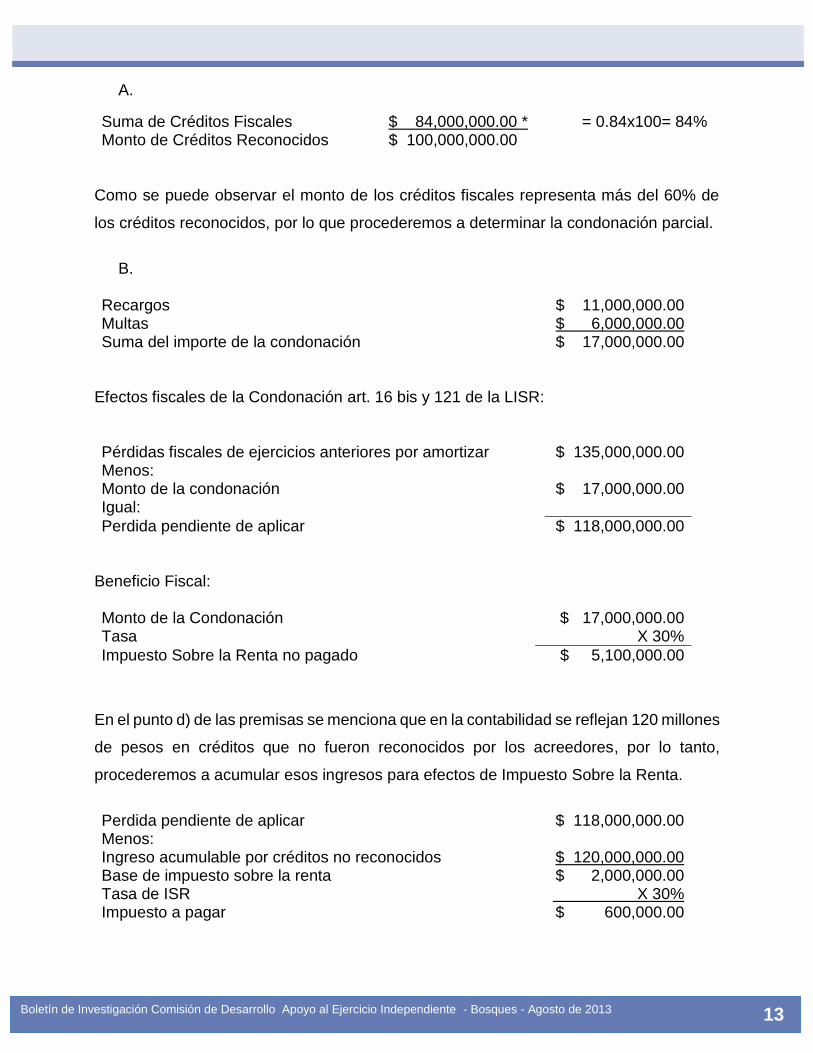

A.

Suma de Créditos Fiscales $ 84,000,000.00 * = 0.84x100= 84% Monto de Créditos Reconocidos $ 100,000,000.00 *

Como se puede observar el monto de los créditos fiscales representa más del 60% de

los créditos reconocidos, por lo que procederemos a determinar la condonación parcial.

B.

Recargos $ 11,000,000.00 Multas $ 6,000,000.00 Suma del importe de la condonación $ 17,000,000.00

Efectos fiscales de la Condonación art. 16 bis y 121 de la LISR: Pérdidas fiscales de ejercicios anteriores por amortizar $ 135,000,000.00 Menos: Monto de la condonación $ 17,000,000.00 Igual:

Perdida pendiente de aplicar $ 118,000,000.00 Beneficio Fiscal: Monto de la Condonación $ 17,000,000.00 Tasa X 30%

Impuesto Sobre la Renta no pagado $ 5,100,000.00

En el punto d) de las premisas se menciona que en la contabilidad se reflejan 120 millones

de pesos en créditos que no fueron reconocidos por los acreedores, por lo tanto,

procederemos a acumular esos ingresos para efectos de Impuesto Sobre la Renta.

Perdida pendiente de aplicar $ 118,000,000.00 Menos: Ingreso acumulable por créditos no reconocidos $ 120,000,000.00 Base de impuesto sobre la renta $ 2,000,000.00 Tasa de ISR X 30% Impuesto a pagar $ 600,000.00

Boletín de Investigación Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Agosto de 2013

14

En este ejemplo el comerciante deberá desembolsar la cantidad de 600 mil pesos para

pagar el ISR que le resultó a cargo.

VII. Conclusión

Como se puede observar, las autoridades fiscales también participan en la rehabilitación

de las empresas, pues otorgan beneficios a los comerciantes que se declaran en

concurso mercantil, los cuales se traducen en condonaciones similares a las otorgadas

por la generalidad de los acreedores. Esto con la finalidad de que las empresas recuperen

su capacidad productiva y viabilidad financiera, además de que conserven la derrama

económica que producen y el mantenimiento de las fuentes de empleo.

No obstante lo anterior, es importante considerar que algunas empresas lo están

utilizando como estrategia para reducir su carga fiscal, lo cual puede repercutir en la

imposición de sanciones no solo de carácter monetario, sino corporal.