Ducentésima Tercera Memoria Anual 2016 - bnb.com.bo · PDF fileAsociación de...

178

Ducentésima Tercera Memoria Anual 2016

Transcript of Ducentésima Tercera Memoria Anual 2016 - bnb.com.bo · PDF fileAsociación de...

Ducentésima Tercera

Memoria Anual2016

Ducentésima Tercera

Memoria Anual2016

Presentada por el Directorio a los Señores Accionistas

Miembro de la:Federación Latinoamericana de Bancos

Asociación de Bancos Privados de Bolivia

Sucre - Estado Plurinacional de Bolivia, enero de 2017

Banco Nacional de Bolivia S.A.

Contenido

La información numérica y las cifras de esta Memoria tienen como fuentes al Banco Central de Bolivia, a la Autoridad de Supervisión del Sistema Financiero, al Ministerio de Economía y Finanzas Públicas de Bolivia, al Instituto Nacional de Estadística, a la CEPAL, al Banco Mundial, al Banco Interamericano de Desarrollo, a medios de prensa y de información especializados, y a otras fuentes. Algunas cifras son oficiales y otras son preliminares o estimadas, como puede haber sido señalado en cada caso. Asimismo, algunas cifras incluidas en el texto, en los cuadros y en los gráficos, pueden ser diferentes a las cifras correspondientes de memorias anteriores debido a que, al momento de escribirlas, se trabaja, en muchos casos, con cifras preliminares que posteriormente son o no confirmadas por las autoridades.

Página

Composición del Directorio del Banco Nacional de Bolivia S.A. ....................................................................................................... 8

Personal Ejecutivo Oficina Nacional .............................................................................................................................................................. 10

Personal Ejecutivo Sucursales ........................................................................................................................................................................... 14

Carta del Presidente del Directorio ................................................................................................................................................................ 17

Contexto económico internacional ................................................................................................................................................................ 25

La economía boliviana en el año 2016 ........................................................................................................................................................ 30

Sistema Bancario Nacional ................................................................................................................................................................................ 36

Informe del Síndico ................................................................................................................................................................................................ 39

Dictamen del Auditor Independiente ............................................................................................................................................................ 48

Estado de situación patrimonial ...................................................................................................................................................................... 49

Estado de ganancias y pérdidas ...................................................................................................................................................................... 50

Estado de cambios en el patrimonio neto ................................................................................................................................................. 51

Estado de flujo de efectivo ................................................................................................................................................................................. 52

Notas a los estados financieros ....................................................................................................................................................................... 53

Análisis de la gestión financiera .................................................................................................................................................................. 133

Gestión crediticia y de riesgo ......................................................................................................................................................................... 141

Aspectos institucionales ................................................................................................................................................................................... 145

Red de sucursales y agencias ......................................................................................................................................................................... 165

Bancos corresponsales en el exterior ........................................................................................................................................................ 171

- 7 -

- 8 -

Memoria Anual 2016

Composición del Directorio del Banco Nacional de Bolivia S.A.

PresidentePablo Marcelo Bedoya Sáenz

Primer VicepresidenteGonzalo Argandoña Fernández de Córdova

Segundo VicepresidenteFlavio Escóbar Llanos

SecretarioJorge Galindo Canedo

VocalLuis Alberto Castañeda Fernández

VocalMario Solares Sánchez

VocalTonchi Eterovic Nigoevic

Vocal SuplenteFernando Bedoya Alipaz

Vocal SuplenteMilton Careaga Alurralde

Síndico TitularRolando Kempff Bacigalupo

Síndico SuplenteCarlos de la Rocha Cardozo

- 9 -

Directorio ypersonal ejecutivo

Pablo Marcelo Bedoya SáenzPresidente

Gonzalo Argandoña Fernández de CórdovaPrimer Vicepresidente

Flavio Escóbar LlanosSegundo Vicepresidente

Jorge Galindo CanedoSecretario

Luis Alberto Castañeda FernándezVocal

Mario Solares SánchezVocal

Tonchi Eterovic NigoevicVocal

Fernando Bedoya AlipazVocal Suplente

Milton Careaga AlurraldeVocal Suplente

Rolando Kempff BacigalupoSíndico Titular

- 10 -

Memoria Anual 2016

Personalejecutivo Oficina Nacional

Vicepresidentes

Edgar Antonio Valda CareagaVicepresidente Ejecutivo

Sergio Aniceto Armando Pascual ÁvilaVicepresidente Negocios

Walter Gonzalo Abastoflor SaumaVicepresidente Gestión de Riesgos

Luis Patricio Garrett MendietaVicepresidente Finanzas e Internacional

Jorge Mauricio Orías VargasVicepresidente Asuntos Jurídicos

Luis Rolando Rafael Achá LemaitreVicepresidente Operaciones

- 11 -

Personalejecutivo Oficina Nacional

Edgar Antonio Valda CareagaVicepresidente Ejecutivo

Sergio Aniceto Armando Pascual ÁvilaVicepresidente Negocios

Luis Patricio Garrett MendietaVicepresidente Finanzas e Internacional

Luis Rolando Rafael Achá LemaitreVicepresidente Operaciones

Jorge Mauricio Orías VargasVicepresidente Asuntos Jurídicos

Walter Gonzalo Abastoflor SaumaVicepresidente Gestión de Riesgos

- 12 -

Memoria Anual 2016

Gerentesde División

Gerentesde Área

Néstor Alejandro Calbimonte GutiérrezGerente de Tesorería e Inversiones

Pedro Gonzalo Díaz Villamil GómezGerente de Banca a Distancia

William David Hinojosa ArgandoñaGerente de Servicios y Operaciones Resto de Sucursales

Edgar Humberto Morales CabreraGerente de Administración y Contabilidad

Rodrigo Daniel Órdenes GonzalesGerente de Negocios Internacionales

Antonio Delfín Plata MaldonadoGerente de Tecnología

Katya Reyes NoyaGerente de Gestión Financiera

Fabricio Andrés Rivas QuijanoGerente de Planificación y Control

Víctor Manuel Valencia IbiettGerente de Cumplimiento

Erlan Frank Mario Vargas EduardoGerente de Gestión de Datos

Lorena Benavides AscarrunzGerente División Desarrollo Humano

Neil Raúl Cristian Castro SáenzGerente División Auditoría

Demetrio Estanys Jáuregui MoscosoGerente División Banca Personas

Nicolás Alberto Klapp RamírezGerente División Marketing y Comunicación

Carlos Eduardo Mojica Ribera Gerente División Innovación y Banca Digital

Jhonny Andrés Ugarte del PozoGerente División Banca Microcrédito

José Luis Zalles EspinozaGerente División Organización y Métodos

- 13 -

Gerentesde División

Lorena Benavides AscarrunzGerente División Desarrollo Humano

Neil Raúl Cristian Castro SáenzGerente División Auditoría

Demetrio Estanys Jáuregui MoscosoGerente División Banca Personas

Nicolás Alberto Klapp RamírezGerente División Marketing y Comunicación

Carlos Eduardo Mojica Ribera Gerente División Innovación y Banca Digital

Jhonny Andrés Ugarte del PozoGerente División Banca Microcrédito

José Luis Zalles EspinozaGerente División Organización y Métodos

- 14 -

Memoria Anual 2016

La PazRoberto Fidel Zenteno MendozaGerente División Corporativa y Empresas Región OccidenteJorge Enrique Maldonado ZamoraGerente de Servicios y OperacionesGonzalo Adrián Blanco SubietaGerente de Banca EmpresasOrlando Mario Quiroga IriarteGerente de Banca PersonasEdgar Enrique Soto CrespoGerente de Banca PyMEFreddy Manuel Rubín de Celis MonroyGerente de Gestión de Riesgos Región OccidenteMaría Patricia Celeste Kaune SarabiaGerente de Asuntos Jurídicos Región Occidente

Santa CruzMauricio Álvaro Felipe Espinoza WielerGerente División Corporativa y Empresas Región OrienteSilvia Raquel Rodríguez Ibáñez de SossaGerente de Servicios y OperacionesJulio Ramiro Argandoña CéspedesGerente de Banca EmpresasPamela María Giacoman AlbortaGerente de Banca PersonasLuis Gerardo Méndez CadimaGerente de Banca PyMEDelia Elena Zea O’phelan SalvatierraGerente de Gestión de Riesgos Región OrienteErick Hayes MichelGerente de Asuntos Jurídicos Región Oriente

CochabambaJorge Reinaldo Ortuño ThamesGerente División Corporativa y Empresas Región CentralMirtha Miriam Asunción Vilar de MayanGerente de Servicios y OperacionesSergio Doering MorenoGerente de Banca EmpresasMartha Roxana Canedo de PañoniGerente de Banca PersonasDenis Alberto Asbún SabaGerente de Banca PyMEArturo Eduardo Iriarte SánchezGerente de Gestión de Riesgos Región CentralSarah Clotilde Cabrera Guillen de ChalcoGerente de Asuntos Jurídicos Región Central

SucreEnrique José Urquidi Prudencio (1)

Gerente de Sucursal

OruroJaime Germán Azuga DalenceGerente de Sucursal

PotosíAdrián Serafín Arata ForestGerente de Sucursal

TarijaLuis Augusto Calvo Gutiérrez (1)

Gerente de Sucursal

BeniAlejandro Lucio Valda OvandoGerente de Sucursal

El AltoMauricio Alejandro Tellería EspinozaGerente de Sucursal

PandoLorgio Alberto Giacoman MercadoGerente de Sucursal

Personal ejecutivo sucursales

(1) Hasta el 23 de diciembre de 2016.

- 15 -

Personal ejecutivo sucursales

Roberto Fidel Zenteno MendozaLa Paz

Enrique José Urquidi PrudencioSucre

Adrián Serafín Arata ForestPotosí

Mauricio Alejandro Tellería EspinozaEl Alto

Mauricio Álvaro Felipe Espinoza WielerSanta Cruz

Jaime Germán Azuga DalenceOruro

Luis Augusto Calvo GutiérrezTarija

Lorgio Alberto Giacoman MercadoPando

Jorge Reinaldo Ortuño ThamesCochabamba

Alejandro Lucio Valda OvandoBeni

- 17 -

- 19 -

Señores accionistas:

A tiempo de saludarlos muy cordialmente, tengo el honor de poner a consideración suya la Ducentésima Terce-ra Memoria, el Balance General y el Estado de Resultados del Banco Nacional de Bolivia S.A. (BNB) correspon-dientes al ejercicio anual 2016, y auditados externamente, los mismos que dan cuenta del trabajo empresarial de la institución en sus 144 años de vida.

Los eventos más destacados de 2016 que determinan la que a nuestro entender será una transformación fun-damental y una recomposición de las variables en el corto y mediano plazo en materia política y económica mundial, fueron el alza de las tasas de interés por parte de la Reserva Federal de los Estados Unidos —que parecería ser el inicio de una tendencia alcista en la tasa de política monetaria—; la eventual salida de Gran Bretaña de la Unión Europea (Brexit); la continua implementación de una nueva configuración económica de la China, apuntalada por la demanda interna; y la elección del Presidente de Estados Unidos, el Sr. Donald Trump, que, entre otros asuntos propone la renegociación de los acuerdos comerciales de su país con otras naciones.

En un contexto de precios aún bajos de las materias primas, la dinámica económica mundial en el año 2016 se instaló nuevamente en el orden del 3%, impulsada por el desempeño de las economías emergentes y en desarrollo, en menor medida por la actividad de las naciones avanzadas, Estados Unidos anotó un crecimiento menor al previsto y el rendimiento de Latinoamérica fue limitado ya que tuvo que absorber, por un año más, las recesiones de Brasil, Argentina y Venezuela, además de padecer deterioros en algunos indicadores como los déficits en cuenta corriente, déficits fiscales y la reducción del influjo de capitales.

El crecimiento de la actividad económica de Bolivia perdió ritmo con relación a los últimos cinco años hasta consolidarse en alrededor del 4.4%. Muchas de sus labores productivas tuvieron un menor impulso, como es

Sr. Pablo Bedoya Sáenz

- 20 -

Memoria Anual 2016

el caso de las extractivas no renovables que se sometieron a precios internacionales todavía deprimidos, al igual que el sector agropecuario que soportó, a la par, el mismo efecto más un impredecible y adverso efecto climático con sequía. En concreto, las actividades productivas marcaron una variación positiva del 2.88% aproximadamente, mientras que las no productivas lo hicieron a un compás del 6.14%, ponderado por los servicios y el comercio. Comparablemente, por el lado de la demanda se notaron caídas en el consumo privado y público, una alicaída inversión pública, y una tracción nula de las exportaciones netas. Aparentemente el desbalance fiscal sufrió un fuerte incremento y fue influenciado por una menor recaudación de impuestos sobre los hidrocarburos; la inflación no habría sobrepasado el umbral del 4% en un entorno de estabilidad cambiaria; y, lo más preponderante, las Reservas Internacionales Netas (RIN) cayeron significativamente hasta representar el 34% del PIB, manteniendo sin embargo todavía un nivel relevante.

A pesar de la desaceleración económica imperante, la industria bancaria continuó progresando. En efecto, los activos de la industria bancaria se elevaron en más del 6% o US$ 1.489 millones en el año, hasta fijarse en US$ 26.630 millones. Al BNB le correspondieron US$ 3.204 millones de esos activos o un equivalente al 12%, gracias al crecimiento reportado de US$ 280 millones en 2016. La cartera de créditos del sistema, equivalente al 67% del total de sus activos, creció a un ritmo más lento que antes (16%) hasta ubicarse en US$ 17.910 millones; por su parte, el banco dispuso de un stock a finales de año de US$ 1.936 millones, US$ 230 millones o 13% más que en 2015, lo que denotó una participación de mercado del 10.8%. Consecuente con la política de “bolivianización” impresa por las autoridades, el 98% de la cartera de créditos estuvo nominada en mone-da nacional. Por otro lado, el índice de mora sufrió un leve incremento de 1.56% a 1.82%, la cobertura de la cartera en mora por las previsiones constituidas fue de 2.2 veces y la calificación de riesgo del portafolio de créditos refleja una alta calidad con el 98.1% del total con calificaciones de riesgo “A” y “B”. Finalmente, la cartera productiva se desarrolló en un 25% o en US$ 139 millones en el año, y la cartera hipotecaria de vivien-da social en un 22.68% o en US$ 42 millones, hechos que despliegan la voluntad de la entidad en el cometido de cumplir la reglamentación normativa.

Las obligaciones brutas con el público del sistema bancario marcaron un ritmo de crecimiento menor al de años anteriores, de tan sólo US$ 653 millones o un 3.11% con respecto a 2015, hasta ubicarse en US$ 21.681 millones, constituyéndose, no obstante, en una cifra histórica récord. El banco tuvo un performance superior del 8% con un crecimiento de US$ 196 millones en el año, hasta lograr un stock de depósitos del público de US$ 2.667 millones (12% del mercado), de los cuales el 83% está en bolivianos.

Las capitalizaciones periódicas de las utilidades que cumplieron las instituciones bancarias contribuyeron enor-memente a acrecentar el patrimonio del sistema, hasta superar la barrera de los US$ 2.127 millones. El banco no estuvo exento de esa corriente, aumentando su valor patrimonial en US$ 17 millones o un 8% interanual-mente. El Coeficiente de Adecuación Patrimonial (CAP) del banco a fin del ejercicio fue de 11.36%, superior al regulatorio. En este orden de cosas, considero como trascendente que el BNB haya perseverado en la sana práctica de capitalizar permanentemente una parte de sus utilidades para su potenciamiento, al igual que dis-tribuir dividendos a sus accionistas en proporciones acordes a sus expectativas. Por lo anotado, corresponde, señores accionistas, que nos adjudiquemos nuevamente la responsabilidad de capitalizar esta casa bancaria en la medida que su solvencia nos demande, y siempre apuntalarla en aras de su excelencia.

- 21 -

El entorno regulatorio no ha sufrido grandes reformas y continúa prolongando algunas de sus particularidades que imponen inmensos desafíos para el negocio de la intermediación financiera. Precisamente, las metas de cartera productiva con tasas de interés reglamentadas, el gran canon que implican las aportaciones, la presión tributaria, por un lado, y, por el otro, la aportación de una parte de las utilidades a fondos para la función social, no han sufrido cambios. Una revisión de la reglamentación resulta imprescindible para encarar vigorosamente los concursos que presenta un ciclo económico debilitado.

En ese ambiente, las empresas bancarias en su conjunto gestaron utilidades del orden de los US$ 303 millones en 2016 —15% más que en 2015— influenciadas también por la generación de ingresos no recurrentes, al mismo tiempo de profundizar los servicios financieros. El banco generó un resultado neto acumulado de US$ 33 millones, un 2% más que el año anterior, en virtud a un aumento de los ingresos financieros del 5% debido a una mayor generación de ingresos por productos de la cartera de créditos. Descontados los gastos financieros, el margen financiero bruto ascendió a más de US$ 120 millones, el mismo que sumados los ingresos operati-vos netos más la venta de bienes adjudicados y de uso, entre otras cuentas, consolidó un ingreso operativo y financiero neto aproximado de US$ 155 millones. Esa cifra representó el 460% de las utilidades de fin de año, siendo abundante para cubrir los gastos de administración, que crecieron marginalmente en el año gracias a su eficiente administración, las depreciaciones y desvalorizaciones, el importante gasto en previsiones consti-tuidas del orden de los US$ 13 millones, el aporte al Fondo de Garantía de Depósitos por una cifra igual y otros aportes, y el pago de los impuestos. Con todo, la institución generó un retorno sobre el patrimonio (ROE) de 17.44% y sobre los activos del 1.08%.

En diferentes sesiones, las juntas de accionistas del banco en el año 2016 aprobaron, entre otras cuestiones, la distribución de dividendos de la sociedad por un porcentaje equivalente al 44% de las utilidades logradas en la gestión 2015, tomaron conocimiento del plan de constitución de la Sociedad Controladora del Grupo Finan-ciero BNB y dispusieron el invitar a los accionistas del banco que estén interesados en constituir la Sociedad Controladora, a participar en dicha constitución con el aporte de sus acciones de la entidad más un aporte en efectivo, dejado sin efecto la resolución adoptada en Junta General Extraordinaria de 24 de junio de 2016, y la emisión de bonos subordinados.

Este año, mediante decreto supremo, nuevamente se instituyó la obligación de los bancos múltiples y los PyME de destinar el 6% de sus utilidades netas para el cumplimiento de su función social.

En un escenario altamente competitivo, el banco imprimió una dinámica comercial para acrecentar el negocio, incorporar nuevos clientes y contribuir al estado de resultados de la institución. Para esos afanes, destaco tan sólo dos iniciativas puestas en práctica: el sistema de lealtad “BNB Puntos” que consiste en acumular pun-tos por realizar transacciones con tarjetas de crédito del BNB, para posteriormente emplearlos como dinero en efectivo; y el lanzamiento de la tarjeta de crédito internacional de más alto nivel, denominada BNB Visa Excellence, que trae consigo los más importantes privilegios y beneficios. El banco se esforzó por atender a todos los segmentos del mercado y a los agentes económicos de todos los rubros de actividad en nuestro país, sin embargo, estudió los riesgos con prudencia y no sacrificó esa cualidad por el mero hecho que crezca el negocio.

- 22 -

Memoria Anual 2016

La eficiencia administrativa y operativa determinó el andamiaje organizacional, y ha regido las acciones ge-renciales para optimizar la relación entre los gastos administrativos y los ingresos financieros y operativos netos. Ciertamente, la consolidación y la puesta en marcha de un área especializada que centraliza los procesos crediticios y operativos de “back office” de todas las sucursales del banco a nivel nacional, ha inculcado una cultura de la racionalización del gasto en la organización y de optimización de los procedimientos para mejorar la experiencia del cliente con la institución.

Como fue informado a los señores accionistas en varias oportunidades, el BNB marcó la diferencia en el mercado con su denominada Banca Joven BNB, no sólo por su penetración en el segmento de los jóvenes —millennials, sobre todo—, por la inclusión financiera y la bancarización que las multiplicó, sino porque, junto con la imple-mentación de varias soluciones tecnológicas para transar a distancia con tecnología de vanguardia, establecie-ron las bases para adjudicarse un desafío ciertamente extraordinario: la digitalización.

Con el debido consejo de una consultora especializada de renombre internacional, el BNB definió una visión digital de avanzada y disruptiva, para adentrarse al futuro mediante la implementación de plataformas bancarias transaccionales y procedimentales digitales, una propuesta de omnicanalidad sin renunciar al desarrollo de la red de oficinas bancarias, para la administración de fenomenales cantidades de datos e información, y la oferta de productos y servicios bancarios digitales a distancia, priorizando siempre la estrategia de fidelización, la satisfac-ción del cliente y el enriquecimiento de la experiencia del usuario en el manejo de los distintos canales digitales.

La transformación digital está evolucionando a través del nuevo Centro de Innovación Digital del banco, a cargo de una gerencia nacional con personal especializado a su cargo. Utilizando la metodología “Agile”, este centro innova, promueve y procura soluciones digitales previamente determinadas en aspectos tales como los procesos, los productos y servicios, los canales transaccionales, la inteligencia de negocios y la gestión de bases de datos.

En otro ámbito, el banco publicó la sexta Memoria de Responsabilidad Social Empresarial que fue elaborada en base a una metodología internacional, la cual expuso sobre el cumplimiento de los objetivos y de la política de Responsabilidad Social Empresarial (RSE) de la entidad. Paralelamente, por su desempeño de RSE recibió una calificación de 5+ —la máxima posible— luego de someterse a un escrutinio por parte de una empresa interna-cional especializada. Los programas de educación financiera para mejorar la cultura financiera de los bolivianos fueron impartidos por los voluntarios del banco; hasta el año 2016 se capacitaron a más de 28 mil estudiantes de todo el país. Los programas sociales, tales como la Alianza BNB y Visión Mundial Bolivia con el programa “Agua valoramos la vida”, que benefició a más de nueve mil personas con la provisión de agua potable, y el nuevo acuerdo entre el BNB y Unicef para promover los derechos de la niñez con discapacidad en Bolivia, en-orgullecen grandemente a esta institución por su desinteresada contribución para los menos favorecidos. Los programas internos de RSE para los funcionarios como el portal “Primero tu salud” y la evaluación de salud gratuita, y el “coaching” emocional, junto con las cuatro iniciativas ambientales, fueron ejecutados de acuerdo al plan estratégico del banco y culminaron acertadamente.

Para encarar decididamente los inmensos retos propios del negocio financiero, el banco transformó su estructura organizacional sobre la base de una Vicepresidencia Ejecutiva y de cinco vicepresidencias especializadas que

- 23 -

le reportan, y con la creación de tres gerencias de División Banca Corporativa y Empresas. Asimismo, se creó la gerencia de Planificación y Control dependiente de la Presidencia del Directorio, con el propósito de efectuar evaluaciones periódicas de la actividad, y contribuir a identificar oportunidades de mejora, entre otras acciones.

El aporte de las empresas filiales al balance del banco en 2016 fue esencial, toda vez que las utilidades del con-junto de ellas anotaron más de US$ 6 millones. BNB SAFI S.A. continuó como líder del mercado por el volumen de recursos administrados de US$ 413 millones en los fondos de inversión abiertos y cerrados. BNB Valores S.A. Agencia de Bolsa imprimió una gran dinámica en operaciones de compra venta y reporto, en la inscripción de programas de emisiones y en la colocación de valores por más de US$ 453 millones en el mercado primario bur-sátil. Su empresa filial en el Perú, BNB Valores S.A. Sociedad Agente de Bolsa, continuó trabajando intensamente en el Mercado Alternativo de Valores de la Bolsa de Valores de Lima. Por su lado, el negocio del arrendamiento financiero tuvo un año dificultoso, sin embargo, BNB Leasing S.A. logró mantener su cartera de negocios en alrededor de los US$ 20 millones.

Para finalizar este escrito, al culminar mi primer año como Presidente del Directorio del Banco Nacional de Boli-via S.A., debo hacer hincapié en el hecho que el balance general de la gestión 2016 ha sido muy sólido, aunque su práctica ha sido enormemente desafiante. Esa coyuntura me obliga a agradecer con especial énfasis a los se-ñores directores que cumplieron sus funciones a cabalidad, a los señores ejecutivos y a todos los colaboradores que ejercitaron sus labores con responsabilidad y absoluta dedicación. Igualmente, gracias a nuestros más de setecientos mil clientes y les auguro prosperidad a futuro.

Atentamente.

Pablo Bedoya SáenzPresidente del Directorio

- 25 -

- 27 -

Actividad mundial

Durante el año 2016 la incertidumbre continuó carac-terizando el desempeño económico mundial, con tres preocupaciones fundamentales: el rebalanceo del cre-cimiento de la China, la salida de Gran Bretaña de la Unión Europea (Brexit), y la expectativa de alza de la tasa de interés de la Reserva Federal de Estados Unidos (FED), que finalmente se dio a fines de la gestión. Es-tos aspectos afectaron de manera diversa la dinámica del Producto Interno Bruto (PIB) de corto y largo plazo, aunque la interacción de los mismos implicó una pers-pectiva más pesimista sobre el desempeño del creci-miento mundial en comparación con las previsiones de principios de año. En efecto, se avizora un aumento de 3.1% (0.1 puntos porcentuales [pp] menos), crecimien-to sin relativo vigor instalado en el mundo hace varios años atrás. No obstante, a su interior, se espera un leve repunte de las economías emergentes y en desarrollo, así como la salida de la recesión de Latinoamérica.

Crecimiento del PIB mundial(en porcentajes)

Fuente: Fondo Monetario Internacional – FMI (WEO, octubre 2016).

Por su parte, las economías avanzadas continuaron en-frentando un panorama poco alentador, señalando tasas

Contexto económico internacional

de crecimiento débiles y riesgo de deflación, en el marco de una política monetaria laxa. Si bien las consecuencias preliminares del Brexit se caracterizaron por una orde-nada asimilación de los mercados, la incertidumbre se situó entorno a los efectos de las renegociaciones de los acuerdos económicos con la Unión Europea, que podrían durar varios años. La economía mundial podría mostrar una afectación como consecuencia del freno esperado en el dinamismo de Gran Bretaña, con efectos de contagio a nivel mundial. En efecto, se estima que la incertidumbre y el menor acceso al comercio de bienes y servicios por parte del Reino Unido darían origen a una pérdida de 6% de su PIB, lo que podría reducir entre 0.3 pp y 0.6 pp el crecimiento mundial en 2017, en el caso de observarse efectos moderados o severos, respectivamente.

Efectos del Brexit sobre el crecimiento mundial(en puntos porcentuales)

Fuente: FMI.

Por otro lado, la economía estadounidense señaló ci-fras más débiles de lo esperado a la espera del segun-do aumento de la tasa de interés de política monetaria por parte de la Reserva Federal de EE.UU. (FED), que finalmente se dio en la última reunión del Comité Fe-deral de Política Monetaria (FOMC, por sus siglas en

10

8

6

4

2

0

-2

-4 2009 2010 2011 2012 2013 2014 2015 2016 2017

Mundo Avanzadas Emergentes y en desarrollo Latinoamérica

4,17

3,08

1,57

-0,55

4,60

3,44

1,79

1,60

3,4

3,2

3,0

2,8

2,6

2,4

2,2

2,02017

Base Moderado Severo 2016

1,7

1,5

1,3

1,1

0,9

0,7

0,520172016

4,6

4,4

4,2

4,0

3,8

3,6

3,4

3,2

3,020172016

-0,2pp-0,3pp

-0,3pp

-0,6pp

-0,3pp-0,4pp

-0,3pp

-0,8pp

-0,1pp-0,2pp

-0,2pp-0,4pp

Mundo Avanzadas Emergentes y en desarrollo

- 28 -

Memoria Anual 2016

inglés) celebrada el 14 de diciembre de 2016, estable-ciendo tasas en un rango de 0.5% y 0.75% (aumento de 0.25 pp). A futuro, las expectativas muestran una trayectoria creciente de la tasa de política monetaria en los siguientes años, pero con una marcada gradua-lidad en comparación con las tendencias esperadas años atrás. De hecho, quedó anunciado que durante el 2017 podrían generarse sólo tres aumentos. Cabe notar que esta variable es no sólo relevante para la economía estadounidense, sino que tiene repercusio-nes a nivel mundial en virtud al traspaso evidenciado en el costo de fondeo y la rentabilidad de los inver-sionistas, lo cual añade incertidumbre a los influjos de capitales y consecuentemente los tipos de cambio (especialmente de las economías emergentes).

Expectativa de la tasa de interés de la FED(en porcentajes)

Fuente: FMI.

A su turno, la China continuó con su trayectoria de rebalanceo o acomodamiento a una nueva estructura económica, que se sustenta de manera creciente en los servicios en detrimento de las manufacturas, contexto en el que el enfoque de demanda externa va cediendo ante el apuntalamiento de la demanda interna.

Los cambios en el dinamismo de la economía china no son triviales para la actividad global en virtud a su importante participación tanto en la producción mun-dial (más de 12%) como las importaciones de todo el orbe (10%). La implicación de este hecho radica en los fuertes efectos de derrame que tiene un shock de cre-cimiento de este país, así como cambios en la deman-

da de importaciones. En el primer caso, se estima una elasticidad de 0.25 pp de afectación del crecimiento mundial por cada punto porcentual de crecimiento de la China, y asimismo, efectos considerables en países asiáticos, exportadores de commodities y economías avanzadas frente a una reducción de la demanda chi-na (0.92 pp, 0.74 pp y 0.51 pp, respectivamente).

Impacto en las exportaciones mundiales luego de un shock de 1% en la demanda de la China

(en porcentajes)

Fuente: FMI (WEO, octubre 2016).

Contexto en Latinoamérica y el Caribe (LAC)

Las economías de Latinoamérica y el Caribe (LAC) ano-taron, por segundo año, deterioros considerables de sus indicadores económicos, a saber: menores crecimientos, déficits en cuenta corriente, déficits fiscales, reducción del influjo de capitales, depreciación de sus monedas, revisiones de las calificadoras de riesgo y una percep-ción de mayor incertidumbre de deuda soberana.

En efecto, Brasil, Argentina y Venezuela señalaron rece-siones, influenciando fuertemente el resultado de la re-gión, aunque se observó cierta heterogeneidad en vir-tud a posiciones más alentadoras de otros países como Panamá, Bolivia y Perú, y perspectivas moderadamente favorables para los países de la Alianza del Pacífico. En el futuro cercano, se espera un rebote moderado de la actividad de la región, liderado por el repunte gradual de las principales economías de América del Sur.

2,5

2,0

1,5

1,0

0,5

0,0

Sep. 16, 2013 Sep. 16, 2014 Sep. 16, 2015 Sep. 16, 2016

2013

M1

2013

M4

2013

M7

2013

M10

2014

M1

2014

M4

2014

M7

2014

M10

2015

M1

2015

M4

2015

M7

2015

M10

2016

M1

2016

M4

2016

M7

2016

M10

2017

M1

2017

M4

2017

M7

2017

M10

2018

M1

2018

M4

2018

M7

2018

M10

2019

M1

2019

M4

2019

M7

Asia Exportadores Avanzadas Europa Todos los de commodities del Este demás países

0,92

0,74

0,51

0,160,21

- 29 -

Crecimiento de países seleccionados de Sudamérica (en porcentajes)

Fuente: FMI (WEO, octubre 2016).

Cabe notar que el panorama futuro de las economías de LAC señala la necesidad de un acomodamiento a las nuevas condiciones imperantes en el mundo, en virtud a una menor dinámica de la actividad mundial y los precios de productos básicos de exportación que, aunque repuntaron 22% en el transcurso del año en virtud a los energéticos, no alcanzarían los elevados niveles de años atrás.

Precios de commodities(índice 2005 = 100)

Fuente: FMI (WEO, octubre 2016).

En el caso del precio del petróleo, especialmente impor-tante para varias economías latinoamericanas, las pers-pectivas señalan un paulatino pero modesto mejoramien-to, en virtud al rebalanceo entre la oferta (abundante pero sujeta a las inversiones que se redujeron sistemáticamen-

te por la caída del precio) y la demanda (que se man-tuvo en niveles elevados, en virtud al estímulo del bajo precio), así como las señales de los principales oferentes que finalmente optaron por reducciones en la producción de crudo. En este sentido, se esperaría que el precio del hidrocarburo se sitúe en niveles levemente mayores a los US$ 58 por barril (US$/Bbl) hasta el año 2020.

Precio del barril de petróleo observado y perspectiva(US$/Bbl)

Fuente: FMI (WEO, octubre 2016).

En consecuencia, el escenario plausible de precios de materias primas duraderamente bajos en compa-ración a los registrados durante el boom de 10 años (entre 2004 y 2014), pone a prueba las políticas eco-nómicas (fiscales, monetarias y cambiarias) y su gra-do de flexibilidad para asimilar el shock y repuntar el nivel de actividad de corto y mediano plazo. En este contexto, se espera que la mayor parte de los países de Sudamérica señalen repuntes en el bienio en curso.

Perspectiva de crecimiento de paísesseleccionados de Sudamérica

(en porcentajes)

Fuente: FMI (WEO, octubre 2016).

20

15

10

5

0

-5

-10

-15

2009 2010 2011 2012 2013 2014 2015 2016 2017

Argentina Bolivia Brasil Chile Colombia Ecuador Paraguay Perú Uruguay Venezuela

300

250

200

150

100

50

0

Alimentos Metales Todos Energía

2005

M1

2005

M6

2005

M11

2006

M4

2006

M9

2007

M2

2007

M7

2007

M12

2008

M5

2008

M10

2009

M3

2009

M8

2010

M1

2010

M6

2010

M11

2011

M4

2011

M9

2012

M2

2012

M7

2012

M12

2013

M5

2013

M10

2014

M3

2014

M8

2015

M1

2015

M6

2015

M11

2016

M4

140

120

100

80

60

40

20

0

Futuros 7,00% 93,00% 84,00% 16,00% 2,50%

ene.-10

jul.-10

ene.-11

jul.-11

ene.-12

jul.-12

ene.-13

jul.-13

ene.-14

jul.-14

ene.-15

jul.-15

ene.-16

jul.-16

ene.-17

jul.-17

ene.-18

jul.-18

ene.-19

jul.-19

ene.-20

jul.-20

2014 2015 2016 2017 Tendencia

Argentina -2,5 2,5 -1,8 2,7Bolivia 5,5 4,8 3,7 3,9Brasil 0,1 -3,8 -3,3 0,5Chile 1,8 2,3 1,7 2,0Colombia 4,4 3,1 2,2 2,7Ecuador 3,7 0,3 -2,3 -2,7Paraguay 4,7 3,1 3,5 3,6Perú 2,4 3,3 3,7 4,1Uruguay 3,2 1,0 0,1 1,2Venezuela -3,9 -6,2 -10,0 -4,5

- 30 -

Memoria Anual 2016

Actividad económica

El desempeño económico nacional durante el 2016 se caracterizó por la pérdida de ritmo por tercer año con-secutivo. Luego del remarcable crecimiento de 6.80% en 2013, las condiciones económicas dieron cuenta de una desaceleración en el contexto de debilitamien-to de la economía mundial. Información disponible al segundo trimestre de 2016 del PIB de Bolivia, calcu-lado por el Instituto Nacional de Estadística (INE), se-ñala una variación acumulada entre enero y junio de 4.04% y 4.4% en el año móvil (entre el tercer trimes-tre de 2015 y segundo trimestre de 2016), en virtud a algunos factores de oferta y demanda, con la expecta-tiva de cerrar el año con un avance similar.

Crecimiento del PIB e incidencias por tipo de actividad(en porcentajes y puntos porcentuales)

Fuente: INE.

Sobre el primer punto, varias actividades productivas anotaron pérdidas de ritmo, como el caso de las ex-tractivas no renovables (hidrocarburos y minería), el sector agropecuario, electricidad, gas y agua, así como la construcción. La producción hidrocarburífera señaló

La economía boliviana en el año 2016

un marcado estancamiento desde hace dos años, tras los aumentos considerables en la extracción de gas y petróleo entre 2012 y 2013, explicados por aumen-tos en las nominaciones de Brasil (contrato GSA) y Argentina (contrato ENARSA). En la primera parte del año la producción de gas natural anotó una reducción de 6.1% interanual, desaceleración ocasionada por factores de oferta (la falta de nuevos pozos que sus-tenten aumentos en las ventas a los principales com-pradores) en el contexto de un precio referencial del petróleo que no genera grandes incentivos para in-vertir en la exploración. Según información pública, la producción de los pozos actuales, Huacaya-Margarita y Sábalo, continúan sosteniendo la producción de gas natural, en tanto que San Alberto y el resto de campos ingresaron en una fase descendente. La producción actual supera levemente los 60 millones de metros cúbicos por día (MMm3/d), de los cuales alrededor de 30 MMm3 debería enviarse a Brasil, 21 MMm3 a Argentina y el resto al mercado interno, empero, las ventas observadas —especialmente en el contrato ENARSA— fueron menores (entorno a 16 MMm3/d en promedio), lo cual dio origen a una penalización pecuniaria prevista en el contrato.

En el caso del sector agropecuario, el mismo tuvo un año difícil por la consecución de eventos que ori-ginaron una “tormenta perfecta”. En primer lugar, los precios deprimidos a nivel internacional desde 2014, con efecto negativo en las hojas de balance de los agricultores; fin de un ciclo productivo recu-rrente de cinco años (conocido por los agricultores); y el tránsito desde un fenómeno climático El Niño fuerte —que no tuvo los efectos nocivos pronos-ticados— a un fenómeno La Niña, transición que históricamente tuvo los peores efectos sobre el sec-

PIB pmProductivas No productivas Impuestos y otros

4,804,57

6,13

3,374,11

5,22 5,12

6,80

5,46

4,85

2,85

2,66

3,26

1,62

4,40

7

6

5

4

3

2

1

0

-12006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016p

- 31 -

tor y que originó una persistente sequía. Esta últi-ma originó pérdidas de cultivos de la campaña de invierno (especialmente granos) y el retraso de la siembra de la campaña de verano (de oleaginosas); junto con la pérdida de peso del ganado bovino y también pérdidas totales de animales. La Cámara Agropecuaria del Oriente (CAO) estimó pérdidas en torno a US$ 500 millones.

A su turno, la construcción moderó su dinamismo, por un lado por el enfriamiento de las edificaciones privadas residenciales (desarrollo inmobiliario), que fue acompañado de una caída notoria en la demanda por viviendas (especialmente de sustratos medios-altos, ya que la de interés social tendría aún buena absorción). Por otro lado, el año 2015 se caracterizó por un bajo nivel de ejecución de la inversión pú-blica, menor al 80% del presupuesto, tendencia que continuó en 2016, donde hasta noviembre se había ejecutado en torno a 60% del gasto de capital. Si bien los precios de las viviendas siguen elevados, alguna información da cuenta de un fenómeno de saturación de residencias y decaimiento de la de-manda en general.

Consecuentemente, el dinamismo económico fue apuntalado por actividades de servicios y comercio, especialmente servicios financieros, en concordancia con el impulso del crédito por parte de las entidades de intermediación financiera, en el marco de la Ley Nº 393. En tal contexto, las actividades no produc-tivas apuntalaron la actividad económica, anotando una variación de 6.14%, en comparación con la tasa de variación de las productivas de 2.88%; lo cual se reflejó en las incidencias de ambos tipos de activi-dad. Complementando lo anterior, por el lado de la demanda se observaron descensos moderados de las incidencias del consumo privado y público, aunque fue notoria la caída de la contribución de la inversión al crecimiento, así como el impulso nulo de las expor-taciones netas.

Crecimiento a 12 meses del PIBal primer semestre de cada gestión

(en porcentajes)

Fuente: INE.

Sector fiscal

Si bien las cuentas fiscales, acorde a estimaciones preliminares del Ministerio de Economía y Finan-zas Públicas (MEFP), habrían originado superávit al primer semestre del año, se espera que cierre 2016 con un déficit similar al alcanzado en 2015 (6.9% del PIB), aunque el Presupuesto General del Estado (PGE) haya consignado un objetivo menor (4.5% del PIB). El resultado tiene una relación directa con los montos bajos de la recaudación del Impuesto Direc-to a los Hidrocarburos y Regalías del Sector Público No Financiero (SPNF) en virtud a los menores precios del gas, significando una merma entorno a 22.5%, no contrarrestada por el aumento en el monto recaudado de impuestos internos. Para 2017 el PGE aprobado en la Asamblea Legislativa anota un desbalance fiscal de -7.8% del PIB.

2014-T2 2015-T2 2016-T2 Dif (2015-2016)

Incidencia (2016-T2

Tendencia

Agropecuaria 4,00 5,20 3,16 -2,05 0,38

Hidrocarburos 8,78 1,01 -2,69 -3,70 -0,19

Minería 3,23 4,92 -0,03 -4,95 0,00

Industria manufacturera 5,18 4,54 4,91 0,37 0,80

Electricidad, gas y agua 5,10 7,54 5,56 -1,98 0,12

Construcción 10,66 7,85 6,01 -1,84 0,23

Comercio 3,99 4,11 4,11 0,00 0,31

Transporte 5,68 5,26 5,21 -0,06 0,57

Estab. financieros y otros 6,31 5,00 7,13 2,12 0,85

Servicios públicos 43,76 7,39 8,84 1,45 0,85

Otros servicios 3,74 3,83 4,18 0,34 0,25

Serv. Banc. Imp. 34,65 5,17 11,62 6,45 -0,53

PIB pb 5,68 4,91 4,14 -0,77 3,64

Impuestos 9,22 8,07 6,57 -1,51 0,79

PIB pm 6,08 5,28 4,43 -0,85 4,43

PIB productivas 5,61 4,61 2,88 -1,72 1,33

PIB no productivas 11,26 5,24 6,14 0,90 2,84

Impuestos y otros -2,47 9,92 3,50 -6,42 0,26

- 32 -

Memoria Anual 2016

Evolución del resultado fiscaldel sector público no financiero (SPNF)

(en porcentaje del PIB)

Fuente: MEFP.

Adicionalmente, los gastos consolidados habrían dis-minuido 1.8% entre 2015 y 2016, de Bs. 221 mil mi-llones a Bs. 217 mil millones, destacando la reducción del gasto corriente por menores egresos en bienes y servicios de las empresas estatales, resaltando el des-censo del mayoreo de combustible de Yacimientos Pe-trolíferos Fiscales Bolivianos. Lo anterior contrasta con aumentos en el gasto de sueldos y jornales (7.6%) y aportes a la seguridad social (21.3%).

Inversión

En lo que concierne a la inversión, el Presupuesto General del Estado (PGE) de la gestión 2016 señaló un monto previsto de US$ 6.395 millones, 37% supe-rior al de la gestión previa (US$ 4.5 mil millones). Los mayores aumentos se evidenciaron en la inversión en sectores productivos y especialmente infraestructura. Sin embargo, cabe notar que la ejecución de la misma, acorde a datos del Viceministerio de Inversión Pública y Financiamiento Externo (VIPFE), llegó a 64.14% a noviembre de 2016, similar a lo ocurrido la gestión pasada. Al respecto, la menor ejecución se eviden-ció en los ministerios de la administración central (41.31%), empresas nacionales (54.49%) y empresas

municipales (47.72%). A su turno, la administración departamental ejecutó 66.08% del presupuesto de inversión, y a su interior, los gobiernos autónomos de-partamentales, 65.44%.

Para la gestión 2017, el PGE aprobado proyecta un monto de inversión de US$ 6.189 millones, 3.2% in-ferior al de la gestión previa, sin embargo, tomando en cuenta la inversión de las empresas con participa-ción mayoritaria del Estado (ENTEL, subsidiarias de YPFB y ENDE), la inversión programada asciende a US$ 7.506 millones, menor en 8.5% al de 2015; es decir, se presupuestó una disminución del gasto de capital por primera vez en toda la gestión del gobier-no actual.

La mayor proporción se centra en proyectos produc-tivos (especialmente energía e hidrocarburos, con 43%), seguido de infraestructura en el sector trans-porte (29.6%) y gasto social (22.6%)

Inversión pública ejecutada y presupuestada(en millones de US$)

Fuente: MEFP.

En lo que se refiere a la inversión privada, se prevé que en el año 2016 las empresas destinaron una ci-fra entorno a US$ 2.000 millones, similar a la realiza-da en 2015. En tanto, la Inversión Extranjera Directa bruta (IED bruta) descendió fuertemente en el primer

2005 2010 2011 2012 2013 2014 2015 2016p 2017p2006 2007 2008 2009

-2,2

1,7

0,8

1,8

0,6

-,34

-6,9

-4,5

-7,8

4,5

1,7

3,2

0,1

Total Multisectorial Social Productivo Infraestructura

2005 2010 2011 2012 2013 2014 2015 2016 2017p2006 2007 2008 2009

1.274,9

629

1.521

2.182

2.897

3.781

4.507

6.179 6.395 6.189

1.416

2.999,72.661

1.947,1 1.830880

1.0051.4391.351

- 33 -

trimestre de 2016 (26% del registrado en el mismo trimestre de 2015) y se estima que al cabo del año, la misma haya moderado levemente su descenso.

Inflación

Por otro lado, el nivel general de precios registró una variación de 4% a diciembre de 2016, inferior al dato presupuestado en el PGE (5.3%). Este resultado se debió principalmente al repunte del costo de trans-porte (1.99% de aumento), seguido de la división de alimentos y bebidas (0.80%).

La inflación subyacente (que excluye artículos voláti-les y estacionales) se situó todo el año entorno a 2%, inferior a la total; señalando presiones inflacionarias acotadas además de un componente transitorio que significó 37% de la variación total de precios. La diná-mica del Índice de Precios al Consumidor (IPC) siguió a la de la actividad económica, señalando presiones inflacionarias de demanda muy acotadas.

En perspectiva, el PGE 2017 supone un dato de 5.03% en un contexto de posibles mayores presiones infla-cionarias, debido a los efectos de la sequía en la pro-ducción agropecuaria.

Evolución de la inflación acumulada anual(en porcentajes)

Fuente: INE.

Política cambiaria

El Banco Central de Bolivia (BCB) mantuvo por quinto año consecutivo la estabilidad cambiaria. Las autori-dades explicaron que la decisión se enmarcó en la alta volatilidad externa, plasmada en los tipos de cambio de los demás países y un Tipo de Cambio Real con bajo desalineamiento a su nivel de equilibrio de largo plazo (lo cual señalaría bajas pérdidas en competitividad).

Empero, la principal variable en juego constituye la bolivianización financiera lograda en la última déca-da. La misma responde en una proporción mayorita-ria a la política cambiaria (apreciación, estabilidad y spread) y corre el riesgo de perder espacio (que ac-tualmente bordea el 96% en ahorros y 84% en cré-ditos, logro que ningún país dolarizado ha logrado en un lapso similar).

Con todo, algunos especialistas consideran que cir-cunscribirse en un tipo de cambio fijo otorga al go-bierno el desafío a futuro para ajustar la economía a desequilibrios externos en un contexto diferente (de desacumulación de RIN, ahorro externo negativo, mayor acumulación de deuda y ralentización del cre-cimiento). La pérdida de Reservas Internacionales Ne-tas (RIN) del BCB genera mayor presión a la política cambiaria.

Sector externo

Las cuentas externas anotaron cifras negativas en 2016 por segundo año consecutivo, por la caída de las exportaciones nacionales, especialmente de gas natural. El deterioro anotado de los términos de in-tercambio dio origen a un déficit en cuenta corriente entorno a 9% del PIB, con la expectativa de repetir esta tendencia en 2017.

El principal efecto del déficit en las cuentas externas se observa en las Reservas Internacionales Netas (RIN)

3,94

2003

4,62

2004

4,91

2005

4,95

2006

11,73

2007

11,85

2008

0,26

2009

7,18

2010

6,90

2011

4,54

2012

6,48

2013

5,20

2014

2,95

2015

4,00

2016

p

5,03

2017

p

- 34 -

Memoria Anual 2016

Evolución de exportaciones e importaciones(en miles de millones de US$)

Fuente: BCB y organismos internacionales.

del BCB. Sobre esta variable, datos del Banco Central de Bolivia señalan una caída importante en torno a 3 mil millones entre diciembre de 2015 y los primeros días de diciembre de 2016, para quedar en un monto en torno a US$ 10 mil millones, con una fuerte con-centración en divisas en dólares y participaciones me-nores en euros, oro y otros. Si bien las RIN continúan en un nivel elevado, uno de los mayores de la región en términos del producto, la rapidez de su contracción señala, según los estudiosos, un riesgo importante en virtud a que es el principal amortiguador frente a eventos externos negativos, además de ser sustento de la política cambiaria nacional.

Deuda externa

En lo que respecta a la deuda pública externa del país, la misma se situó por encima de los US$ 6.8 mil millo-nes al mes de octubre de 2016, cifra superior en 8.51% a la alcanzada en la gestión precedente (US$ 6.3 mil millones). En términos del PIB, el dato significa un ratio de 19%, inferior a distintos umbrales de sostenibilidad de deuda establecidos por organismos internacionales (por ejemplo la Comunidad Andina de Naciones – CAN, establece un umbral de 50% del PIB y el tratado de Maastricht de 30% del PIB).

Actualmente, el principal acreedor externo multilate-ral es la Corporación Andina de Fomento (CAF) con 29.5%, seguida por el Banco Interamericano de Desa-rrollo (BID) con 29.4% y el Banco Mundial (BM) con 11.2%. La deuda multilateral representa el 74.7% del total. A su turno, entre los acreedores bilaterales des-taca la China Popular (8.6%) y el resto de países con montos menores a 1%. Adicionalmente, acreedores privados, producto de la emisión de bonos soberanos, representan el 14.6%.

Saldo de la deuda pública externa(en millones de US$)

Fuente: BCB.

Reservas Internacionales Netas (RIN)

Las RIN del país, uno de los principales colchones fi-nancieros para hacer frente a crisis económicas, re-gistraron declive por segundo año consecutivo. En efecto, entre 2015 y 2016 el principal activo del ente emisor cayó cerca de 3 mil millones, a una razón de casi US$ 200 millones por mes. La importante dismi-nución se atribuye principalmente al déficit comercial (mayor valor de las importaciones respecto a las ex-portaciones), pese al aumento de la valoración del oro por el repunte del precio internacional.

En un escenario externo adverso, Bolivia continúa te-niendo una de las mayores proporciones de RIN res-pecto al PIB (34%), apuntalando la solvencia externa para el comercio internacional del país.

14,0

12,0

10,0

8,0

6,0

4,0

2,0

0,0

-2,0

-4,0

9,7 10,2 10,6

8,6 8,08,6

-1,1-2,2 -2,0

Exportaciones Importaciones Balanza comercial

2005 2006 2016201520142013201220112010200920082007 2017

5.046,0

2004

2.729,5

2009

3.049,6

2010

3.585,2

2011

4.281,9

2012

5.261,8

2013

5.736,6

2014

6.331,2

2015

6.870,5

2016p

4.941,7

2005

3.276,4

2006

2.250,9

2007

2.506,2

2008

- 35 -

Cabe notar que las RIN son el sustento del BCB para financiar proyectos públicos en el marco de la Ley Fi-nancial, que otorga la atribución para que las entida-des estatales gestionen financiamientos con el ente emisor, especialmente las Empresas Públicas Naciona-les Estratégicas (EPNE).

De hecho, el monto comprometido para tal fin llega a US$ 11.8 mil millones, del cual queda por desembol-sar US$ 5.3 mil millones.

Evolución de Reservas Internacionales Netas (RIN)(en millones de US$)

Fuente: BCB.

2.2053.208

5.319

7.7228.581

9.731

12.019

13.927 14.43015.123

13.056

10.081

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

- 36 -

Memoria Anual 2016

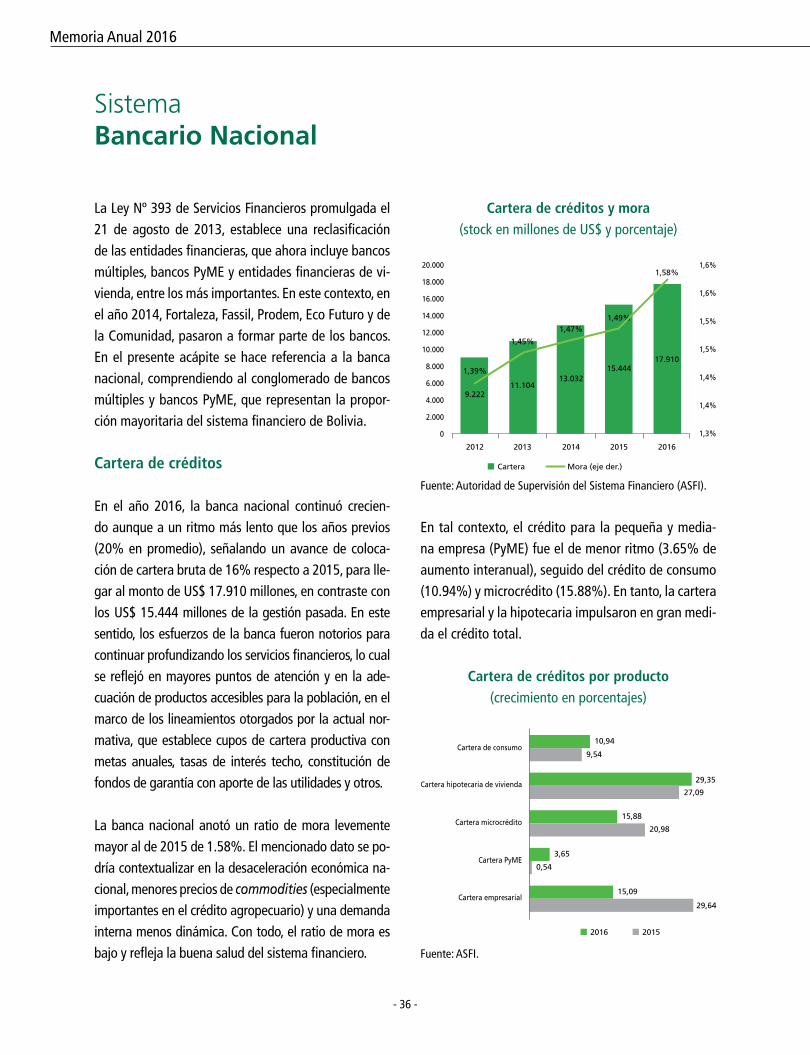

La Ley Nº 393 de Servicios Financieros promulgada el 21 de agosto de 2013, establece una reclasificación de las entidades financieras, que ahora incluye bancos múltiples, bancos PyME y entidades financieras de vi-vienda, entre los más importantes. En este contexto, en el año 2014, Fortaleza, Fassil, Prodem, Eco Futuro y de la Comunidad, pasaron a formar parte de los bancos. En el presente acápite se hace referencia a la banca nacional, comprendiendo al conglomerado de bancos múltiples y bancos PyME, que representan la propor-ción mayoritaria del sistema financiero de Bolivia.

Cartera de créditos

En el año 2016, la banca nacional continuó crecien-do aunque a un ritmo más lento que los años previos (20% en promedio), señalando un avance de coloca-ción de cartera bruta de 16% respecto a 2015, para lle-gar al monto de US$ 17.910 millones, en contraste con los US$ 15.444 millones de la gestión pasada. En este sentido, los esfuerzos de la banca fueron notorios para continuar profundizando los servicios financieros, lo cual se reflejó en mayores puntos de atención y en la ade-cuación de productos accesibles para la población, en el marco de los lineamientos otorgados por la actual nor-mativa, que establece cupos de cartera productiva con metas anuales, tasas de interés techo, constitución de fondos de garantía con aporte de las utilidades y otros.

La banca nacional anotó un ratio de mora levemente mayor al de 2015 de 1.58%. El mencionado dato se po-dría contextualizar en la desaceleración económica na-cional, menores precios de commodities (especialmente importantes en el crédito agropecuario) y una demanda interna menos dinámica. Con todo, el ratio de mora es bajo y refleja la buena salud del sistema financiero.

Sistema Bancario Nacional

Cartera de créditos y mora(stock en millones de US$ y porcentaje)

Fuente: Autoridad de Supervisión del Sistema Financiero (ASFI).

En tal contexto, el crédito para la pequeña y media-na empresa (PyME) fue el de menor ritmo (3.65% de aumento interanual), seguido del crédito de consumo (10.94%) y microcrédito (15.88%). En tanto, la cartera empresarial y la hipotecaria impulsaron en gran medi-da el crédito total.

Cartera de créditos por producto(crecimiento en porcentajes)

Fuente: ASFI.

20.000

18.000

16.000

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0

1,6%

1,6%

1,5%

1,5%

1,4%

1,4%

1,3%

Mora (eje der.) Cartera

9.22211.104

13.03215.444

17.9101,39%

2012 2013 2014 2015 2016

1,45%

1,47%1,49%

1,58%

Cartera de consumo

Cartera hipotecaria de vivienda

Cartera microcrédito

Cartera PyME

Cartera empresarial

10,94

9,54

29,35

27,09

15,88

20,98

3,65

0,54

15,09

29,64

2016 2015

- 37 -

Siguiendo los lineamientos de la normativa, la cartera productiva y especialmente la de vivienda de interés social, anotaron aumentos muy importantes en 2016 (23% y 46.8%, respectivamente), en concordancia con la demanda de la población que hizo uso de los fondos de garantía constituidos para ambos fines, para acceder a créditos sin cuota inicial.

Cartera de créditos por clasificaciónentre productiva y no productiva

(crecimiento en porcentajes)

Fuente: ASFI.

Meta de cartera productiva de la banca(en porcentajes)

Fuente: ASFI.

Depósitos del público

Los depósitos del público señalaron aumento, pero a un ritmo menor que el de la cartera de créditos y el

aumento de las captaciones de los años previos. En efecto, el avance de 3.11% respecto a la gestión 2015 significó un monto de captaciones de US$ 21.681 mi-llones, sólo US$ 653 millones mayor al de aquel año.

Si se compara con el aumento de cartera de créditos de US$ 2.466 millones, el incremento de depósitos significó 26.4% de las colocaciones totales, lo que im-plicó que el buen ritmo de los depósitos de los años previos permitió intermediar 73.5% de los fondos prestables de esta gestión.

Depósitos del público(saldos en millones de US$ y crecimientos en porcentajes)

Fuente: ASFI.

A su interior, los depósitos a plazo fijo señalaron la mayor proporción (39.65%), seguidos de las cajas de ahorro (31.92%) y depósitos a la vista (22.31%), entre los más importantes.

Patrimonio, utilidades y rentabilidad

Al cabo de la gestión 2016, el patrimonio del sis-tema bancario ascendió a US$ 2.128 millones (US$ 241 millones más que al cierre de 2015), que incluye una reinversión en capitalización en torno a 50% en promedio. La banca originó utilidades de US$ 303 millones, monto superior en 15% al señalado en la gestión previa.

2015 2016

Cartera productiva Cartera de vivienda de interés social

Cartera no productiva Total cartera

46,5

53,8

1,2

18,523,0

46,8

6,2

16,0

2014 2015 2016 meta 2016 meta 2018

37% 46% 51% 48,6% 60%

63% 54% 49% 51,4% 40%

Cartera productiva + Vivienda social Cartera no productiva

25.000

20.000

15.000

10.000

5.000

0

25,00%

20,00%

15,00%

10,00%

5,00%

0,00%

Crecimiento (eje der.) Depósitos

12.42114.724

17.472

21.028 21.681

23,75%

3,11%

2012 2013 2014 2015 2016

18,55% 18,66%

20,35%

- 38 -

Memoria Anual 2016

Patrimonio y utilidades(en millones de US$)

Fuente: ASFI.

Finalmente, la banca presentó un retroceso en su li-quidez, producto de menores disponibilidades en el

BCB, principalmente. Lo anterior tiene relación estre-cha con la menor acumulación de depósitos registra-da durante la gestión.

Liquidez y rentabilidad de la banca(en millones de US$)

Fuente: ASFI.

2.500

2.000

1.500

1.000

500

0

350

300

250

200

150

100

50

0

2012 2013 2014 2015 2016

208 201

272 264

304

Utilidades (eje der.) Patrimonio

1.292 1.4471.699

1.8872.128

2013 2014 2015 2016

Liquidez total (A + B + C) 4.370 5.127 6.527 5.340Liquidez neta (excluye disponibilidad restrigida) 2.721 2.673 3.937 2.686Disponibilidades (A) 2.700 3.229 4.799 3.491En BCB 1.652 1.991 3.474 2.228En el exterior 160 261 186 107Otros 889 977 1.139 1.157Inversiones temporarias (B) 1.493 1.621 1.378 1.520En BCB 941 961 450 124En entidades financieras del exterior 82 151 121 101Otras 470 509 807 1.295Inversiones permanentes (C) 177 278 349 329Disponibilidad restringida (D) 1.649 2.454 2.590 2.655

- 39 -

- 41 -

Informe del Síndico

La Paz, 24 de enero de 2017

Señores:ACCIONISTAS DEL BANCO NACIONAL DE BOLIVIA S.A.Presente.-

Distinguidos señores accionistas:

Me complace elevar a conocimiento de la Asamblea el Informe del Síndico.

1. De acuerdo con el Reglamento para el Síndico, Inspector de Vigilancia y Fiscalizador Interno establecido en el libro 3º, Título IX, Capítulo I de la Recopilación de Normas para Servicios Financieros emitida por la Autoridad de Supervisión del Sistema Financiero, el Artículo 335º del Código de Comercio y los Estatutos del Banco Nacional de Bolivia S.A., tengo a bien informarles lo siguiente:

- He asistido a las reuniones de Directorio y Comité de Créditos, y he tomado conocimiento de las decisiones adoptadas.

- He vigilado el cumplimiento de la Ley 393 de Servicios Financieros, normas y disposiciones legales vigentes, así como los Estatutos del Banco Nacional de Bolivia S.A. y el seguimiento por parte del Comité de Auditoría de las responsabilidades y funciones del Auditor Interno, Gerencia del Banco, Directorio, Auditores externos y Calificadoras de riesgo, verificando su razonable cumplimiento, durante la gestión concluida al 31 de diciembre de 2016, no quedando pendientes de resolución temas significativos.

- He tomado conocimiento de las infracciones comunicadas al Banco Nacional de Bolivia S.A. en la gestión 2016 las mismas que han sido informadas en las reuniones de Directorio del banco, no existiendo aspectos importantes sobre infracciones a la Ley 393 de Servicios Financieros, normas y disposiciones legales, reglamentos internos, ni a los correspondientes estatutos del Banco Nacional de Bolivia S.A. que merezcan reportarse en esta Junta. Adicionalmente, no se han reportado suspensiones e inhabilitaciones que afecten la gestión del banco.

- He verificado que existen 2 notificaciones de cargo pendientes de resolución, las cuales no revisten mayor significación sobre los estados financieros del banco al 31 de diciembre de 2016.

- 42 -

Memoria Anual 2016

- He examinado la Memoria referente al ejercicio terminado al 31 de diciembre de 2016.

- De acuerdo con lo descrito en el informe del Auditor Interno GDAU/INF/006/2017 – “Revisión

Limitada Relacionada con la Confiabilidad de los Estados Financieros del Banco Nacional de Bolivia

S.A. al 31 de diciembre de 2016” de fecha 13 de enero de 2017, he verificado que la contabilidad

del banco se ha llevado de forma regular y de acuerdo con lo establecido en el Manual de Cuentas

para Entidades Financieras.

En concordancia con el informe del Auditor Interno GDAU/lNF/011/2017 –“Evaluación de las Prácticas y

Principios contables utilizados en la consolidación de los Estados Financieros al 31 de diciembre de 2016”

de fecha 20 de enero de 2017, he verificado que el Banco Nacional de Bolivia S.A. ha aplicado criterios

uniformes respecto a las prácticas y principios contables utilizados para la consolidación de los estados

financieros del Conglomerado Financiero “Grupo Financiero BNB”, conforme con lo establecido en el

Manual de Cuentas para Entidades Financieras.

- He verificado la constitución de fianzas para el ejercicio del cargo de los directores.

- He tomado conocimiento sobre las políticas relacionadas a los sistemas de control interno y de

gestión de riesgos del banco y he verificado que las mismas se hayan aplicado uniformemente

durante la gestión. Estos sistemas de control y de gestión de riesgos, son responsabilidad de la

Gerencia del banco.

- He verificado la conformación del Grupo Financiero BNB. Nada llamó mi atención que me lleve

a creer que haya impedido el normal desempeño de los miembros del Grupo Financiero y que

imposibilite o limite la designación del cargo de Síndico, no habiendo ningún tipo de conflictos de

intereses o ventajas para el banco y Grupo Financiero.

- He tomado conocimiento de las decisiones adoptadas en las reuniones de Directorio del Banco

Nacional de Bolivia S.A. durante la gestión 2016 y su cumplimiento por parte del personal ejecutivo

del banco.

- He tomado conocimiento sobre las decisiones tomadas por la Sociedad relacionadas con la gestión

Gobierno Corporativo durante la gestión 2016.

Me complace informarles adicionalmente a lo detallado anteriormente, que se han llevado acciones

importantes por parte del Directorio para el cumplimiento de lo dispuesto en la Ley 393 de Servicios

Financieros, sus reglamentos y demás disposiciones. Para todo ello, detallo a continuación algunos de los

- 43 -

aspectos más importantes considerados por el Directorio del Banco Nacional de Bolivia S.A. durante la

gestión 2016, para el cumplimiento de la normativa antes citada:

- El Directorio revisó y aprobó la base normativa del banco, la misma que incluye las políticas internas

que se encuentran enmarcadas en las disposiciones para la Gestión Integral de Riesgos de la Ley

393 de Servicios Financieros, considerando la gestión de Riesgo Operativo, Riesgo Crediticio, Riesgo

de Mercado, Riesgo Liquidez, entre otros.

- El Directorio ha tomado conocimiento de las circulares, requerimientos y demás comunicaciones

emitidas por la Autoridad de Supervisión del Sistema Financiero (ASFI), así como de sus observaciones

y las acciones y plazos comprometidos para la implementación medidas correctivas.

- El Directorio ha considerado y aprobado los cambios realizados en la estructura organizacional del

banco durante la gestión 2016.

- El Directorio ha tomado conocimiento de los informes mensuales comparativos del Balance y Estado

de Resultados e informes pormenorizados sobre el Control Presupuestario del banco y cumplimiento

de las proyecciones y metas previstas, presentados por la Alta Gerencia.

- El Directorio ha considerado los Estados Financieros y destino de utilidades así como la Memoria

Anual, de forma previa a su aprobación por la Junta de Accionistas.

- El Directorio ha considerado los traslados de puntos de atención financiera durante la gestión 2016.

Con referencia al trabajo que se me ha asignado, según lo detallado en los puntos anteriores, nada llamó

mi atención que me lleve a creer que el Banco Nacional de Bolivia S.A. hubiera incumplido la Ley 393 de

Servicios Financieros, reglamentos, políticas, normas internas y disposiciones vigentes que rigen el Sistema

Financiero, al 31 de diciembre de 2016. He obtenido las informaciones y explicaciones que he considerado

necesarias, no existiendo por lo tanto observaciones que formular.

2. Adicionalmente, he revisado el Estado de Situación Patrimonial del Banco Nacional de Bolivia S.A. al

31 de diciembre de 2016 y los correspondientes Estados de Ganancias y Pérdidas, de Cambios en el

Patrimonio Neto y Flujo de Efectivo por el ejercicio terminado en la fecha señalada, habiendo, tomado

conocimiento del dictamen de la firma KPMG S.R.L. de fecha 19 de enero de 2017, en el cual los

auditores externos emitieron una opinión sin salvedades. Estos Estados Financieros son responsabilidad

de la Gerencia del banco. Mi responsabilidad es emitir un informe sobre dichos Estados Financieros

basado en mi revisión.

- 44 -

Memoria Anual 2016

3. En base a las tareas descritas anteriormente y en la Auditoría de los Estados Financieros del Banco Nacional

de Bolivia S.A. efectuado por la firma KPMG S.R.L., informo que no he tomado conocimiento de ninguna

modificación importante que deba hacerse a los Estados Financieros mencionados en el párrafo anterior.

Por lo tanto, recomiendo a la Junta de Accionistas, aprobar la Memoria y los Estados Financieros del Banco

Nacional de Bolivia S.A. al 31 de diciembre de 2016.

También deseo elevar a conocimiento de los accionistas que, a lo largo de la gestión 2016, he constatado

la dedicación e idoneidad de los miembros del Directorio. A esto se suma el impecable desempeño de los

ejecutivos y el esfuerzo demostrado por el resto de los funcionarios, especialmente con el cumplimiento a las

disposiciones legales.

Hago propicia la ocasión para reiterar una vez más, las expresiones de mi más alta y distinguida consideración.

Rolando Kempff B. Ph. D.

Síndico

- 45 -

- 47 -- 47 -

Estados financierosal 31 de diciembre 2016 y 2015

Contenido

Informe del auditor independiente

Estado de situación patrimonial

Estado de ganancias y pérdidas

Estado de cambios en el patrimonio neto

Estado de flujo de efectivo

Notas a los estados financieros

Bs = Boliviano

US$ = Dólar Estadounidense

UFV = Unidad de Fomento a la Vivienda

- 48 -

Memoria Anual 2016

dictamen delauditor independiente

Informe de los Auditores Independientes

A los señoresAccionistas y Directores delBanco Nacional de Bolivia S.A.

Hemos auditado los estados de situación patrimonial que se acompañan de Banco Nacional de Bolivia S.A. al 31 de diciembre de 2016 y 2015, y los correspondientes estados de ganancias y pérdidas, de cambios en el patrimonio neto, y de flujos de efectivo, por los años terminados en esas fechas, así como las notas 1 a 16 que se acompañan. Estos estados financieros y sus correspondientes notas son responsabilidad de Ia Gerencia del Banco y han sido preparados por dicha Gerencia de acuerdo con normas contables emitidas por Ia Autoridad de Supervisión del Sistema Financiero (ASFI), descritas en Ia nota 2 a los estados financieros. Nuestra responsabilidad es expresar una opinión sobre estos estados financieros basados en nuestras auditorías.

Efectuamos nuestras auditorías de acuerdo con normas de auditoría generalmente aceptadas en Bolivia y con las normas emitidas por Ia Autoridad de Supervisión del Sistema Financiero (ASFI), contenidas en Ia Recopilación de Normas para Servicios Financieros, referidas a Auditoría Externa. Esas normas requieren que planifiquemos y realicemos Ia auditoría para obtener una seguridad razonable acerca de si los estados financieros están libres de errores significativos. Una auditoría incluye examinar, sobre una base de pruebas, Ia evidencia que respalda los montos y las revelaciones en los estados financieros. Una auditoría también incluye evaluar las normas de contabilidad utilizadas y las estimaciones significativas hechas por Ia Gerencia, así como evaluar Ia presentación de los estados financieros en su conjunto. Consideramos que nuestra auditoría provee una base razonable para nuestra opinión.

En nuestra opinión, los estados financieros antes mencionados presentan razonablemente, en todos sus aspectos significativos, Ia situación patrimonial y financiera del Banco Nacional de Bolivia S.A. al 31 de diciembre de 2016 y 2015, los resultados de sus operaciones, los cambios en el patrimonio neto, y sus flujos de efectivo, por los años terminados en esas fechas, de acuerdo con normas contables emitidas por Ia Autoridad de Supervisión del Sistema Financiero (ASFI).

KPMG S.R.L.

_______________________Lic. Aud. Gloria Auza C. (Socio)Reg. Nº CAUB-0063

La Paz, 19 de enero de 2017

- 49 -

estado de situación patrimonial al 31 de diciembre de 2016 y 2015

Nota 2016 2015 Nota 2016 2015

Bs Bs Bs Bs Bs Bs

PASIVO Y PATRIMONIO NETO

ACTIVO PASIVO

Disponibilidades 8.a) 3.288.991.427 3.683.343.437 Obligaciones con el público 8.h) 18.773.137.934 17.340.819.179

Inversiones temporarias 8.c.1) 4.578.636.303 3.773.823.476 Obligaciones con instituciones fiscales

8.i) 5.030.768 6.915.081

Cartera: 13.045.814.107 11.511.902.078 Obligaciones con bancos y entidades de financiamiento

8.j) 269.667.606 233.005.618

Cartera vigente 8.b.1) 12.931.396.658 11.453.065.618

Cartera vencida 8.b.2) 93.022.236 85.335.020 Otras cuentas por pagar 8.k) 369.484.349 362.075.825

Cartera en ejecución 8.b.3) 101.655.737 69.866.335

Cartera reprogramada o reestructurada vigente 8.b.4) 110.337.436 69.516.539 Previsiones 8.l) 191.083.015 170.162.552

Cartera reprogramada o reestructurada vencida 8.b.5) 29.719.632 6.513.205

Cartera reprogramada o reestructurada en ejecución

8.b.6) 17.125.081 20.964.566 Valores en circulación 8.m) 447.063.053 274.064.982

Productos financieros devengados por cobrar sobre cartera 8.b.7) 85.609.131 81.356.116 Obligaciones subordinadas 8.n) 393.442.572 255.853.013

Previsión para cartera incobrable 8.b.8) (323.051.804) (274.715.321)

Obligaciones con empresas con participación estatal

8.o) 7.450.078 3.727.780

Otras cuentas por cobrar 8.d) 98.522.881 97.946.060 Total del pasivo 20.456.359.375 18.646.624.030

Bienes realizables 8.e) 12.978.391 2.000.670 PATRIMONIO NETO

Capital social 9.b) 1.057.261.430 1.057.261.430

Inversiones permanentes 8.c.2) 588.623.665 618.218.591 Aportes no Capitalizados 9.b) 41.297.200 20.717.200

Reservas 9.c) 200.482.387 110.521.412

Bienes de uso 8.f) 336.226.882 341.730.256 Resultados acumulados 9.b) 226.827.434 221.366.949

Otros activos 8.g) 32.434.170 27.526.453 Total del patrimonio neto 1.525.868.451 1.409.866.991

Total del activo 21.982.227.826 20.056.491.021 Total del pasivo y patrimonio neto 21.982.227.826 20.056.491.021

Cuentas contingentes deudoras 8.w) 4.426.580.447 3.603.510.244 Cuentas contingentes acreedoras 8.w) 4.426.580.447 3.603.510.244

Cuentas de orden deudoras 8.x) 32.591.196.907 30.140.022.750 Cuentas de orden acreedoras 8.x) 32.591.196.907 30.140.022.750

Antonio Valda C. Rolando Achá L. Edgar Morales C. Vicepresidente Ejecutivo Vicepresidente de Operaciones Gerente de Administración y Contabilidad

Las notas 1 a 16 que se acompañan, forman parte integrante de este estado.

- 50 -

Memoria Anual 2016

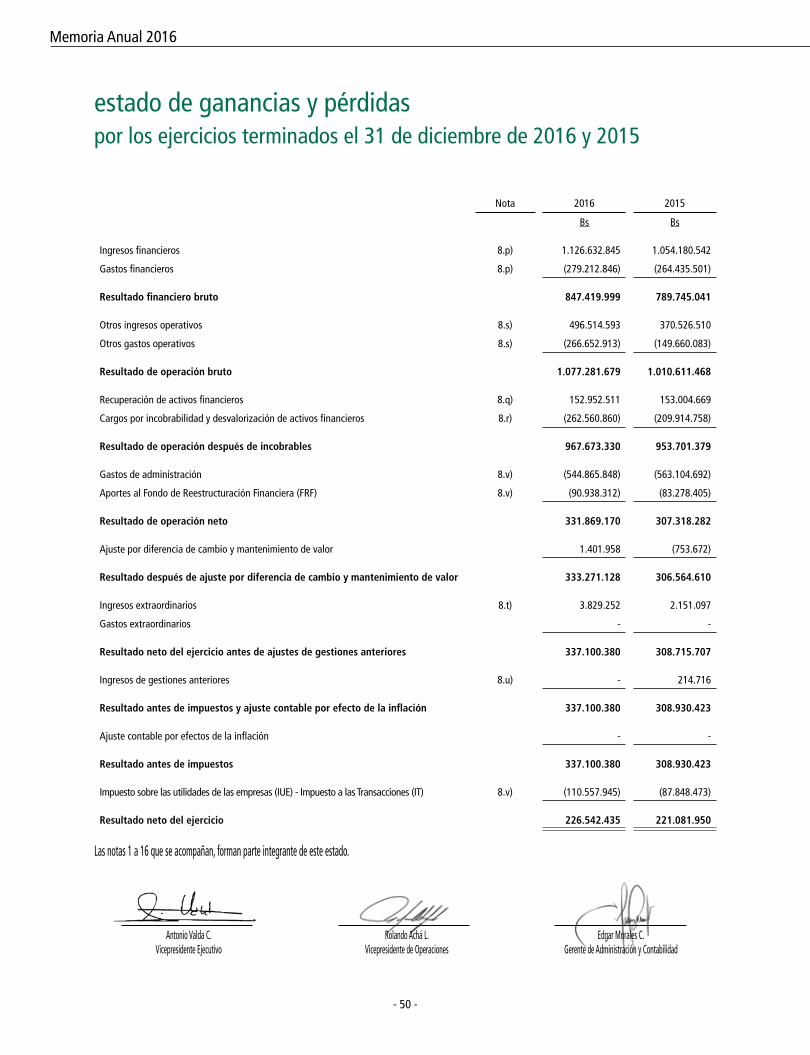

estado de ganancias y pérdidas por los ejercicios terminados el 31 de diciembre de 2016 y 2015

Nota 2016 2015

Bs Bs

Ingresos financieros 8.p) 1.126.632.845 1.054.180.542

Gastos financieros 8.p) (279.212.846) (264.435.501)

Resultado financiero bruto 847.419.999 789.745.041

Otros ingresos operativos 8.s) 496.514.593 370.526.510

Otros gastos operativos 8.s) (266.652.913) (149.660.083)

Resultado de operación bruto 1.077.281.679 1.010.611.468

Recuperación de activos financieros 8.q) 152.952.511 153.004.669

Cargos por incobrabilidad y desvalorización de activos financieros 8.r) (262.560.860) (209.914.758)

Resultado de operación después de incobrables 967.673.330 953.701.379

Gastos de administración 8.v) (544.865.848) (563.104.692)

Aportes al Fondo de Reestructuración Financiera (FRF) 8.v) (90.938.312) (83.278.405)

Resultado de operación neto 331.869.170 307.318.282

Ajuste por diferencia de cambio y mantenimiento de valor 1.401.958 (753.672)

Resultado después de ajuste por diferencia de cambio y mantenimiento de valor 333.271.128 306.564.610

Ingresos extraordinarios 8.t) 3.829.252 2.151.097

Gastos extraordinarios - -

Resultado neto del ejercicio antes de ajustes de gestiones anteriores 337.100.380 308.715.707

Ingresos de gestiones anteriores 8.u) - 214.716

Resultado antes de impuestos y ajuste contable por efecto de la inflación 337.100.380 308.930.423

Ajuste contable por efectos de la inflación - -

Resultado antes de impuestos 337.100.380 308.930.423

Impuesto sobre las utilidades de las empresas (IUE) - Impuesto a las Transacciones (IT) 8.v) (110.557.945) (87.848.473)

Resultado neto del ejercicio 226.542.435 221.081.950

Antonio Valda C. Rolando Achá L. Edgar Morales C. Vicepresidente Ejecutivo Vicepresidente de Operaciones Gerente de Administración y Contabilidad

Las notas 1 a 16 que se acompañan, forman parte integrante de este estado.

- 51 -

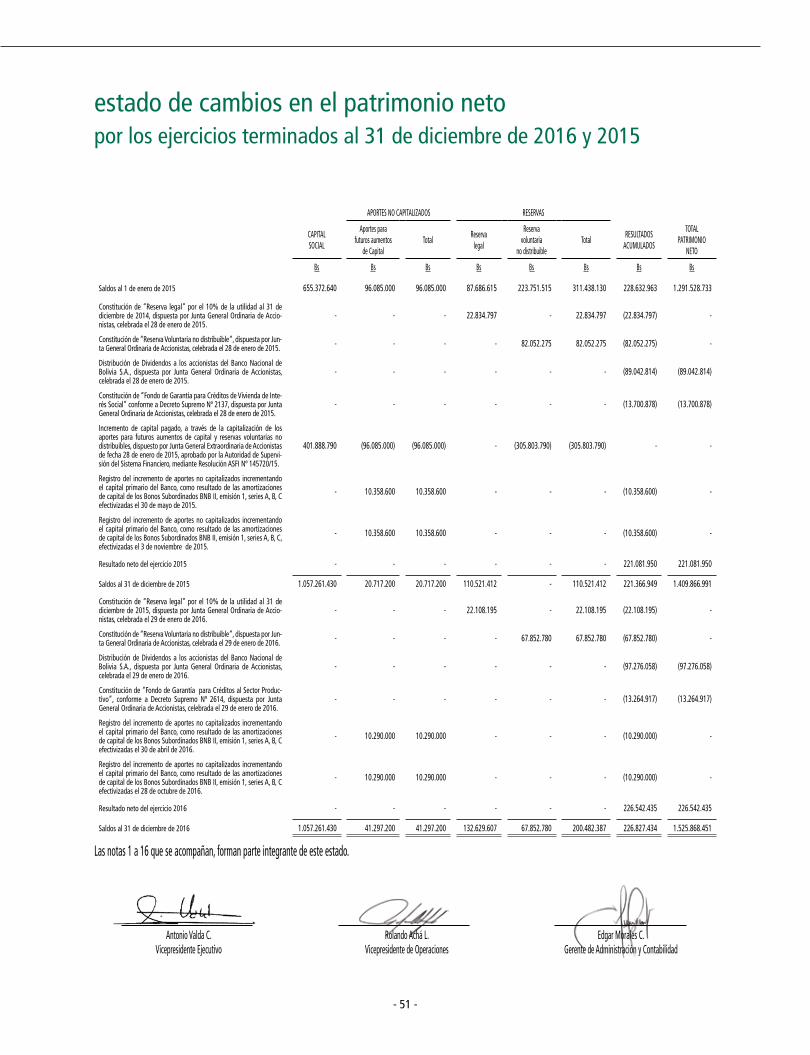

estado de cambios en el patrimonio neto por los ejercicios terminados al 31 de diciembre de 2016 y 2015

Antonio Valda C. Rolando Achá L. Edgar Morales C. Vicepresidente Ejecutivo Vicepresidente de Operaciones Gerente de Administración y Contabilidad

Las notas 1 a 16 que se acompañan, forman parte integrante de este estado.

APORTES NO CAPITALIZADOS RESERVAS

CAPITALSOCIAL

Aportes parafuturos aumentos

de CapitalTotal

Reservalegal

Reservavoluntaria

no distribuibleTotal

RESULTADOSACUMULADOS

TOTALPATRIMONIO

NETO

Bs Bs Bs Bs Bs Bs Bs Bs

Saldos al 1 de enero de 2015 655.372.640 96.085.000 96.085.000 87.686.615 223.751.515 311.438.130 228.632.963 1.291.528.733

Constitución de “Reserva legal” por el 10% de la utilidad al 31 de diciembre de 2014, dispuesta por Junta General Ordinaria de Accio-nistas, celebrada el 28 de enero de 2015.

- - - 22.834.797 - 22.834.797 (22.834.797) -

Constitución de “Reserva Voluntaria no distribuible”, dispuesta por Jun-ta General Ordinaria de Accionistas, celebrada el 28 de enero de 2015. - - - - 82.052.275 82.052.275 (82.052.275) -

Distribución de Dividendos a los accionistas del Banco Nacional de Bolivia S.A., dispuesta por Junta General Ordinaria de Accionistas, celebrada el 28 de enero de 2015.

- - - - - - (89.042.814) (89.042.814)