DOCUMENTOS DE EXPORTACION · PDF fileautorización para la retirada o embarque de las...

62

DOCUMENTOS DE EXPORTACION

Transcript of DOCUMENTOS DE EXPORTACION · PDF fileautorización para la retirada o embarque de las...

DOCUMENTOS DE EXPORTACION

DOCUMENTOS EMITIDOS EN EXPORTACIONES

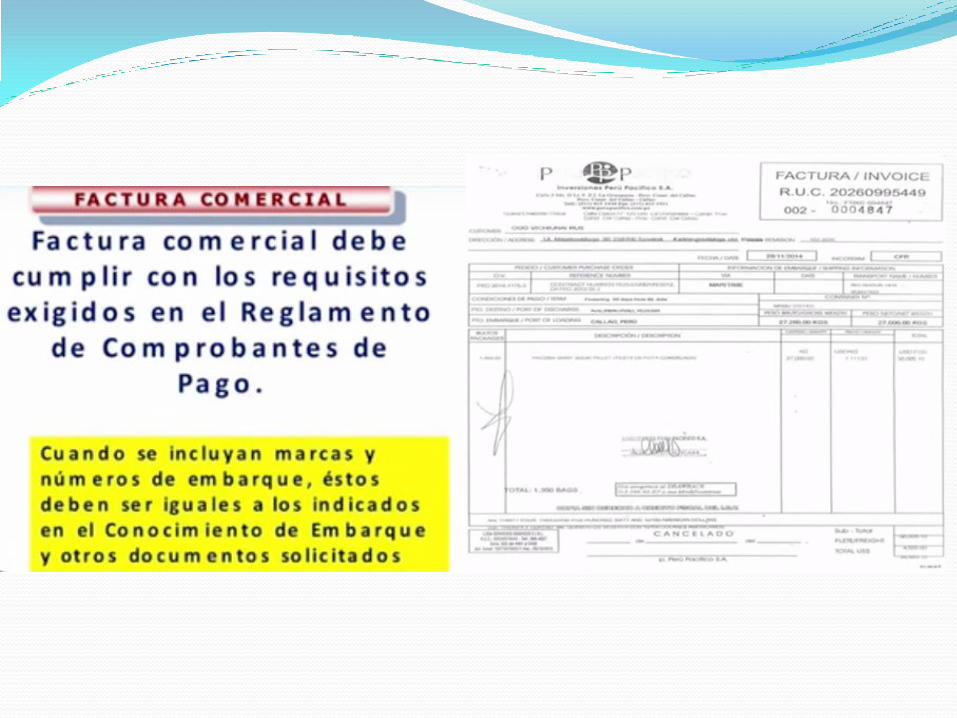

LOS EMITIDOS POR EL EXPORTADOR Instrucciones de embarque Factura comercial Lista de embarque(paking list) Guía de remisión Declaración jurada LOS EMITIDOS POR AGENTES DEL PROCESO EXPORTADOR (AGENTE DE CARGA) Documento de embarque Guía de remisión DUA provisional (antes orden de embarque) DUA definitiva DOCUMENTOS EMITIDOS POR OTRAS INSTITUCIONES

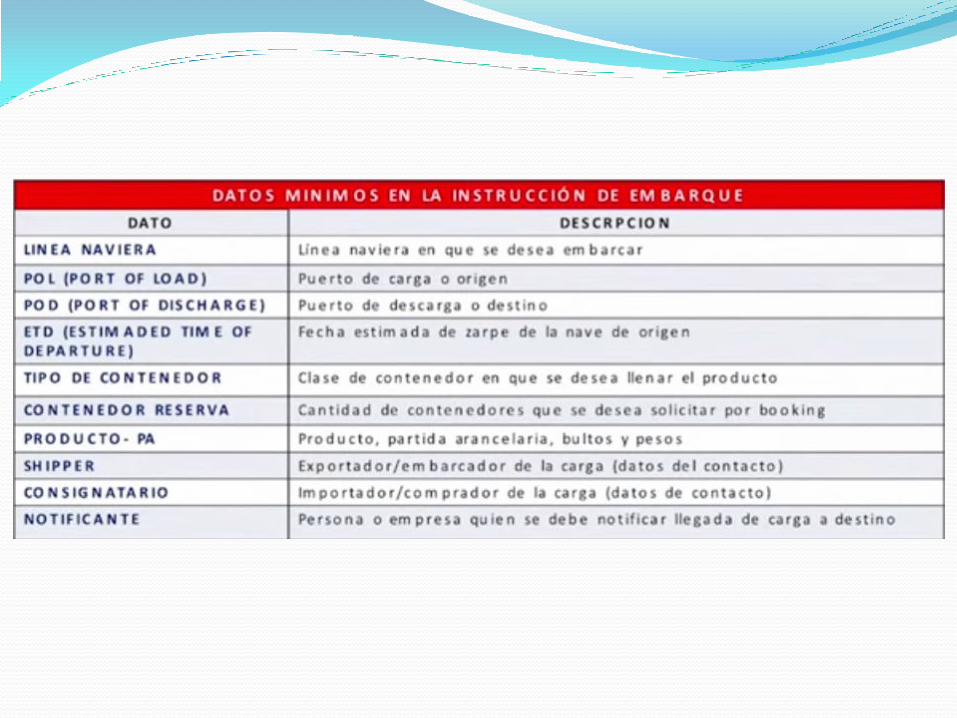

Entre los datos importantes de las instrucciones de exportación tenemos: El N° de booking Datos del contacto Datos del

consignatario Descripción del

producto (unidad de embarque, u. comercial, u. produccion)

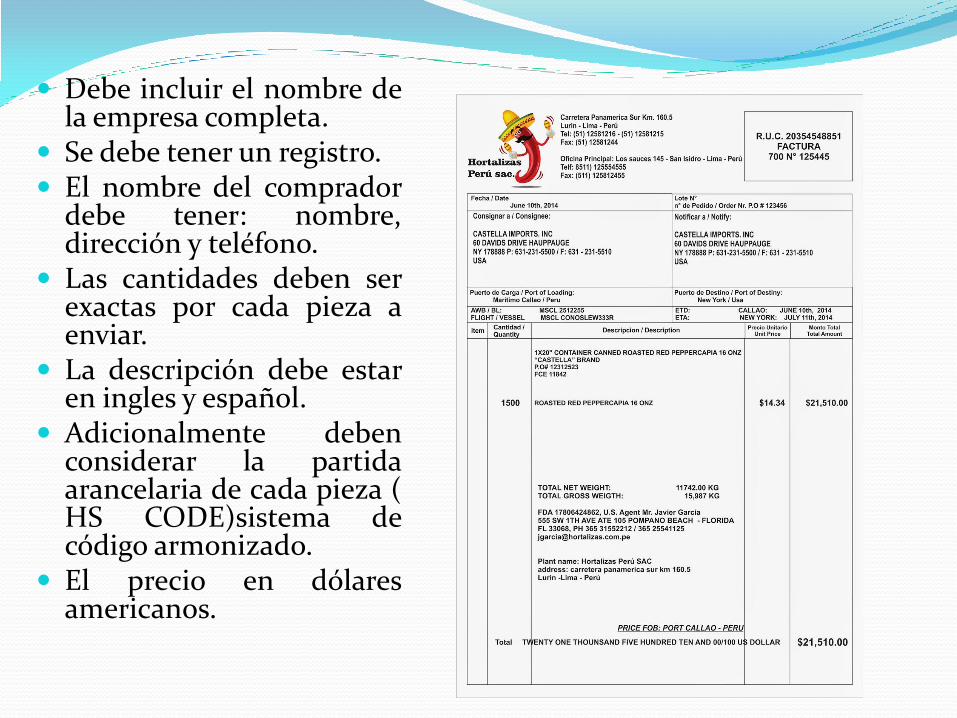

Debe incluir el nombre de la empresa completa.

Se debe tener un registro. El nombre del comprador

debe tener: nombre, dirección y teléfono.

Las cantidades deben ser exactas por cada pieza a enviar.

La descripción debe estar en ingles y español.

Adicionalmente deben considerar la partida arancelaria de cada pieza ( HS CODE)sistema de código armonizado.

El precio en dólares americanos.

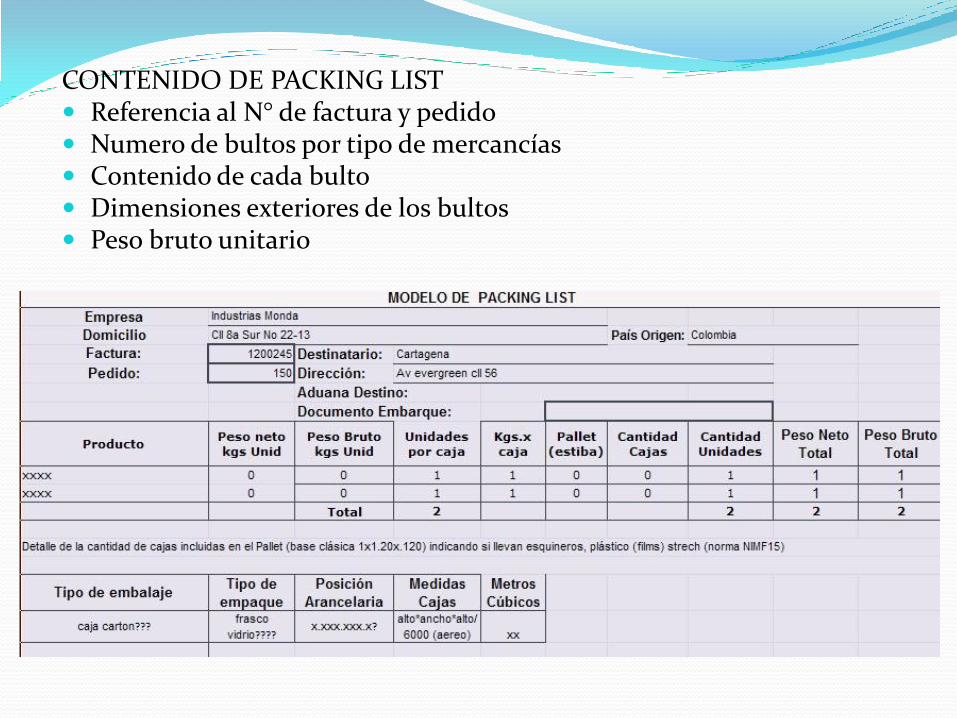

CONTENIDO DE PACKING LIST Referencia al N° de factura y pedido Numero de bultos por tipo de mercancías Contenido de cada bulto Dimensiones exteriores de los bultos Peso bruto unitario

LOS EMITIDOS POR AGENTES DEL PROCESO EXPORTADOR (AGENTE DE CARGA)

CMR CARTA DE PORTE POR CARRETERA

utilizado por los transportistas y operadores logísticos en el que se establecen las responsabilidades y obligaciones de las partes en un contrato de transporte internacional de mercancías por carretera.

La Carta de Porte por Carretera CMR no es un título de propiedad y por lo tanto no es negociable.

CONOCIMIENTO DE EMBARQUE B/L

El Conocimiento de Embarque B/L (Bill of Lading) emitido por el agente o la compañía de transportes que realiza el transporte marítimo y firmado por el capitán del buque, evidencia la recepción de la mercancía a bordo, las condiciones en las que se realiza el transporte (contrato de transporte) y el compromiso de entregar las mercancías en el puerto de destino establecido por el titular legal del conocimiento de embarque.

Se trata, por tanto, de un documento con fuerza de título valor.

CARTA DE PORTE ÁEREO AWB

Carta de porte Áereo AWB (Air Waybill) es un documento de transporte no-negociable que cubre el transporte de la carga entre dos aeropuertos.

no se puede exigirse que sea "a la orden" ya que no constituye título de propiedad de las mercancías. Con el fin de llevar a cabo un cierto control de las mercancías que no hayan sido pagadas por adelantado

CONOCIMIENTO DE EMBARQUE MULTIMODAL FBL

es un documento de transporte internacional que cubre dos o más modos de transporte, como por ejemplo el transporte por carretera y por mar.

Cuando se emite "a la orden", el Conocimiento de Embarque Multimodal FBL constituye título de propiedad de la mercancía y, por tanto, puede ser negociado.

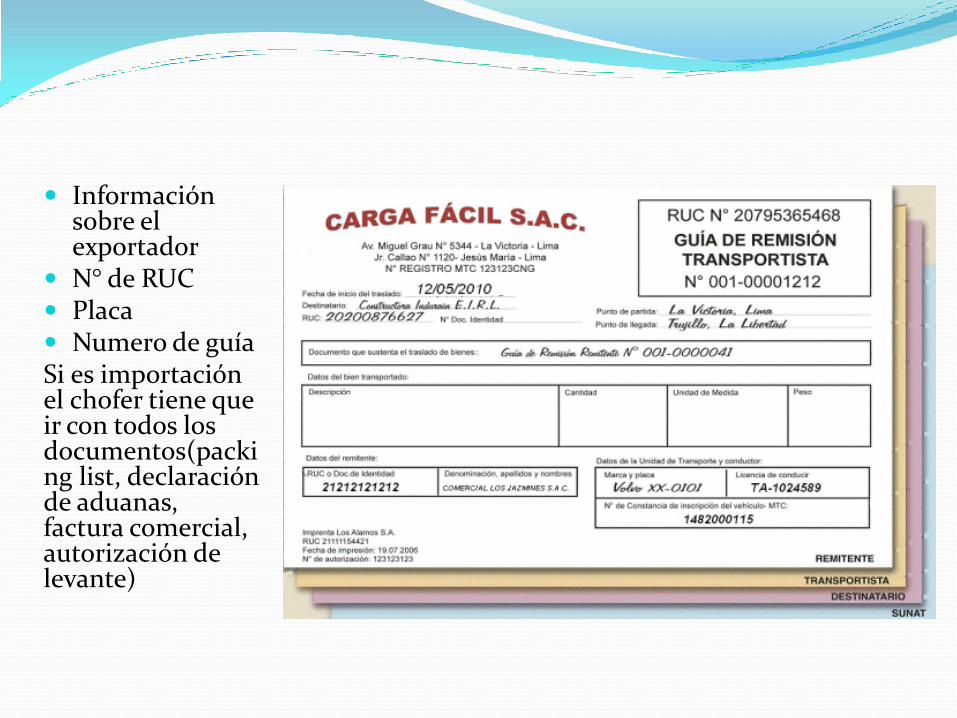

Información sobre el exportador

N° de RUC Placa Numero de guía Si es importación el chofer tiene que ir con todos los documentos(packing list, declaración de aduanas, factura comercial, autorización de levante)

DUA PROVISIONAL

¿Qué es el DUA?

El DUA (Documento Único Administrativo) es el soporte papel de nuestra declaración de importación o exportación ante las autoridades aduaneras. está formado por un legajo de 8 ejemplares más un noveno de uso nacional que supone la autorización para la retirada o embarque de las mercancías (“levante”)

FINANCIAMIENTO AL COMERCIO INTERNACIONAL

Es una actividad financiera que proporcionar los recursos necesarios para llevar a cabo los procedimientos de importación y exportación.

FORMAS Y MEDIOS DE PAGO SON LOS MÁS UTILIZADOS Y ACEPTADOS

FORMAS Y MEDIOS DE PAGO QUE CONVIENEN AL EXPORTADOR Teóricamente, el pago por adelantado, representa la opción ideal para el exportador y la cuenta abierta es la más riesgosa para éste. Sin embargo, resulta poco probable que un importador, relativamente más grande que el exportador, acepte pagar antes de recibir la mercancía.

CARTAS DE CRÉDITO.

La Carta de crédito, es la promesa dada por un Banco (Banco Emisor), actuando por instrucciones de su cliente (Ordenante), de pagar hasta determinada suma de dinero a una persona o empresa (Beneficiario)

Partes que intervienen en el crédito documentario

Ordenante:

Persona o entidad que solicita la apertura del crédito a su banco, comprometiéndose a efectuar el pago. Suele ser el importador,

Banco Emisor:

Banco elegido por el importador o agente que confecciona y procede a la apertura del crédito efectúa el pago del crédito si se cumplen las condiciones exigidas en el mismo.

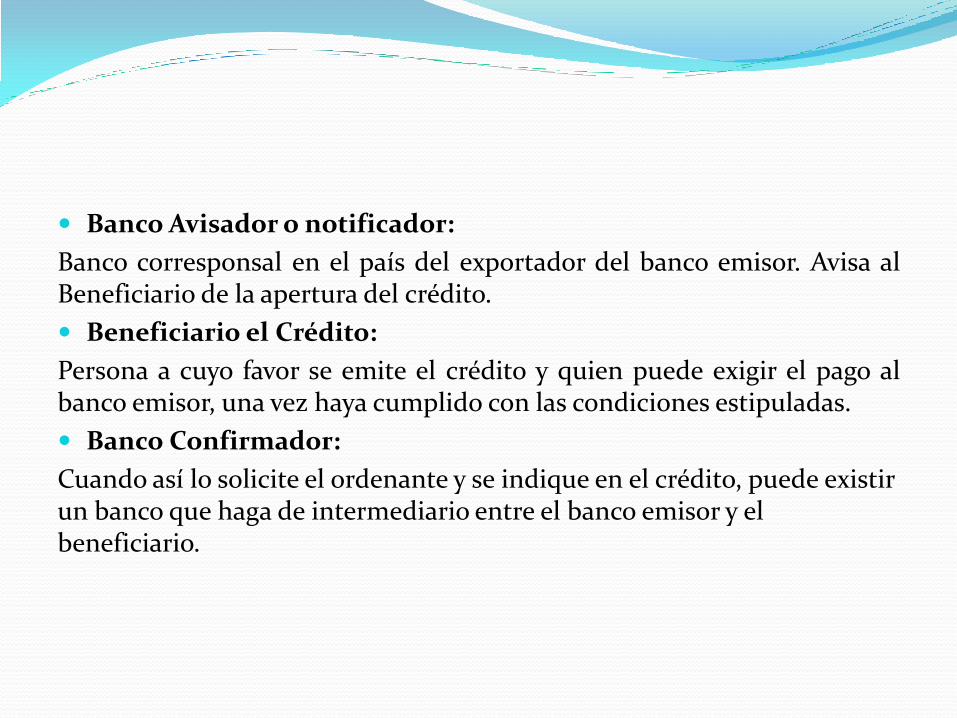

Banco Avisador o notificador:

Banco corresponsal en el país del exportador del banco emisor. Avisa al Beneficiario de la apertura del crédito.

Beneficiario el Crédito:

Persona a cuyo favor se emite el crédito y quien puede exigir el pago al banco emisor, una vez haya cumplido con las condiciones estipuladas.

Banco Confirmador:

Cuando así lo solicite el ordenante y se indique en el crédito, puede existir un banco que haga de intermediario entre el banco emisor y el beneficiario.

Banco reembolsador o Pagador:

Banco que se recibirá las instrucciones del Banco emisor para hacer efectivas las solicitudes de reembolso cursadas por el banco avisador o banco mediante el cual el exportador negocia los documentos (Banco Negociador).

OTROS MEDIOS DE PAGO Transferencias (mismo banco)

Transferencias interbancarias

Cheque

Tarjeta de crédito y debito

Remesas giros

RESUMEN EXPORTACION

EXPORTACION Régimen aduanero que permite la salida del territorio aduanero las mercancías nacionales o nacionalizadas para su uso o consumo definitivo en el exterior.

REQUISITOS

Salir del territorio aduanero

Mercancía nacional o nacionalizada

Uso y consumo definitivo

Territorio aduanero Parte del territorio nacional que incluye el espacio acuático y aereo dentro del cual es aplicable la legislación aduanera.

No incluye:

CETICOS (paita, matarani, ilo)

ZOFRATACNA

ZEEDEPUNO

Formas de exportación

Exportaciones por tramites simplificado:

Cuando el monto de los exportado no exceda de US $ 5000, lo pueden realizar los mismos exportadores.

Exportaciones por tramite regular:

Cuando el monto de lo exportado supera los US $ 5000, se requiere contratar los servicios de una agencia de aduana.

Mercancías a exportarse

Se puede exportar todo tipo de mercancías excepto:

Las mercancías prohibidas cuya relación se encuentra en el portal de la SUNAT

http://www.aduanet.gob.pe/aduanas/infoaduanas/clasifica/producexportprohib.htm

Las mercancías restringidas. Están sujetas a presentación de autorizaciones, certificaciones, licencias o permisos correspondientes.

http://www.aduanet.gob.pe/servlet/AICONSMrestri

Exportación e importación de muestras

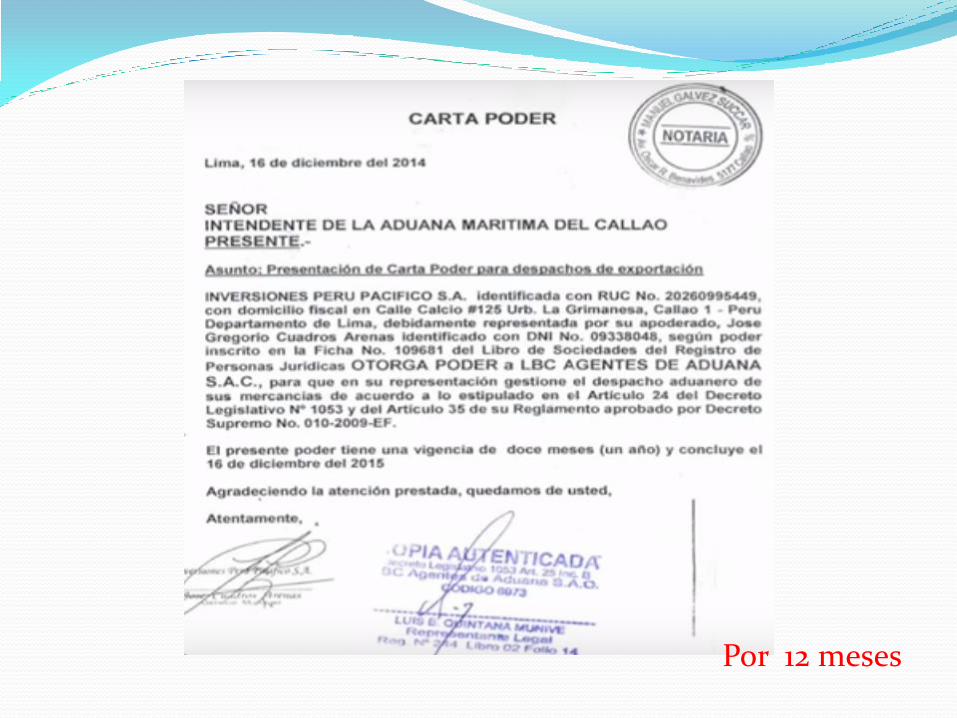

Por 12 meses

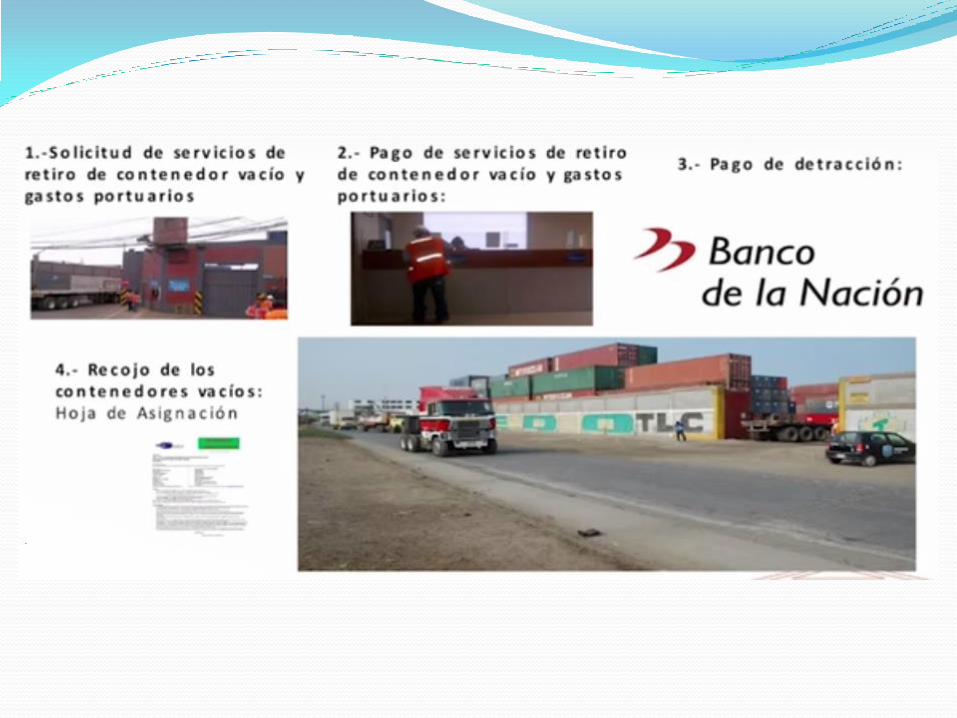

Luego se solicita a la naviera el booking

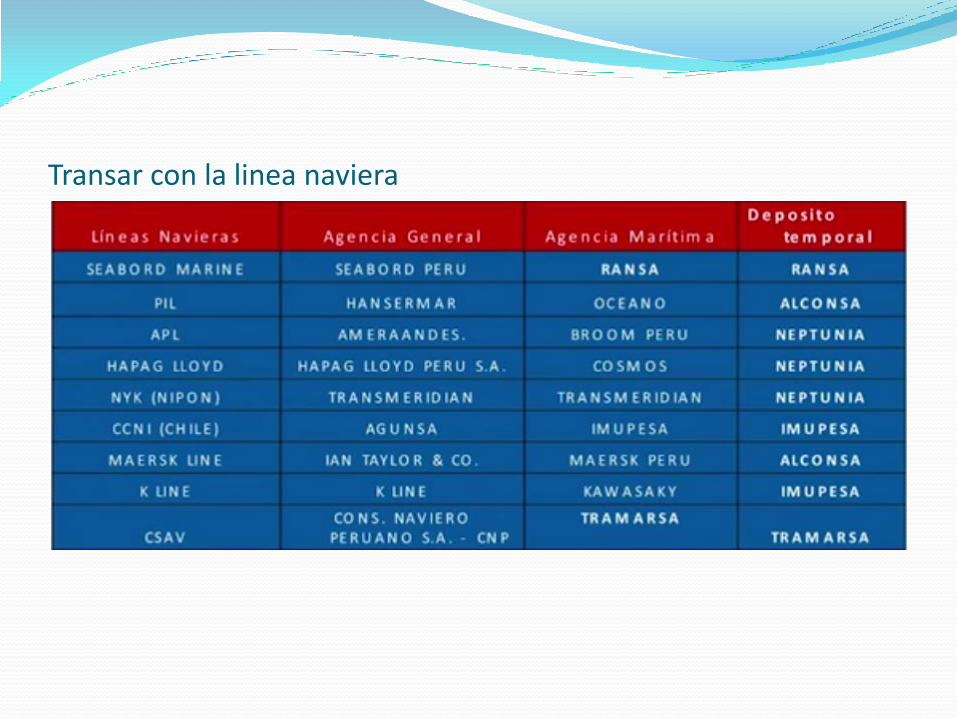

Transar con la linea naviera

El agente de aduana coordina con el exportador para el ingreso de la carga.

Podría enviar una unidad de transporte para recogerla, o por otro lado el exportador podría llevar la carga hasta el almacén

El transportista terrestre, al ingresar en el deposito temporal debe entregar el booking, la guía de remisión del transportista y la guía del remitente o exportador. Una vez en su interior se indica al transportista en que lugar ha de depositar el contenedor lleno.

DRAWBACK Es un Régimen Aduanero que se creó en 1995 que permite la devolución, total o parcial, de los aranceles pagados en la importación de insumos utilizados en la producción del producto final exportado.

El monto a restituir es equivalente al 4% del valor FOB del bien exportado, norma que se puso en marco el 1ero de enero del 2015.

El valor FOB (Free on board) es: El precio de la mercancía cuando sale a bordo del buque e incluye el embalado, gastos del agente de aduana, estiba, transito interno, etc.

Requisitos y documentación para solicitarlo:

- Solicitud de restitución de derechos arancelarios en la que el beneficiario mediante declaración jurada declara no haber importado los insumos bajo un régimen de perfeccionamiento, reexportación, franquicias aduaneras especiales o cualquier otro régimen de rebajas de aranceles.

-Copia simple de la DUA o DS de exportación.

-Copia simple de la DUA o DS de importación de los insumos.

-La voluntad expresada en la Declaración Única de Aduanas (DUA) o Declaración Simple (DS) de exportación para acogerse al régimen de restitución de derechos arancelarios.

-La Solicitud se debe presentar dentro de los 180 días hábiles a partir de la fecha de embarque consignada en la DUA o DS.

-Los insumos deben haber sido importados dentro de 36 días antes de la fecha de embarque consignada en la DUA o DS.

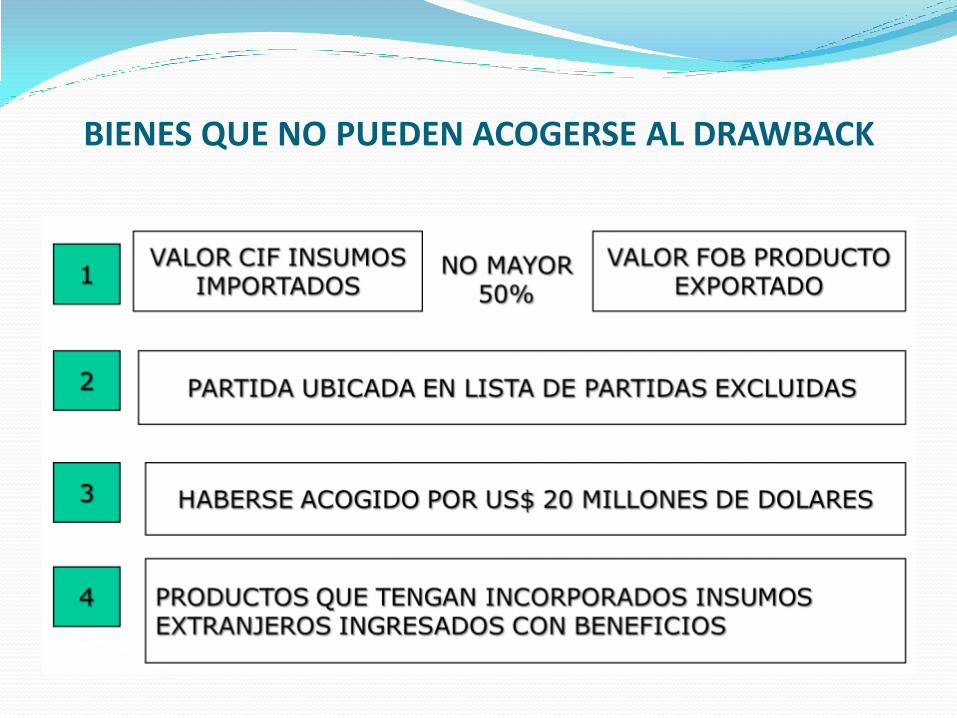

-El valor CIF de los insumos que se han importado no debe superar al 50% del precio FOB.

-La solicitud debe presentarse por un monto de devolución de Drawback no menor a US$ 500.00 y las exportaciones del producto no hayan superado en el año calendario el monto de US$ 20 millones.

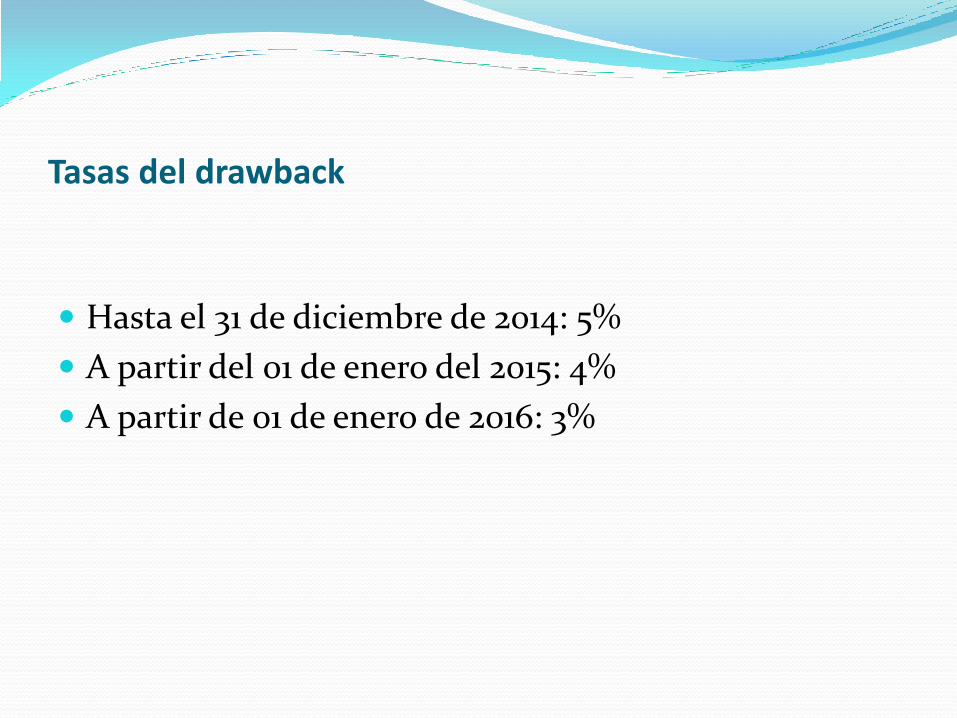

Tasas del drawback

Hasta el 31 de diciembre de 2014: 5%

A partir del 01 de enero del 2015: 4%

A partir de 01 de enero de 2016: 3%

BENEFICIARIOS DEL DRAWBACK

Empresas productoras/exportadoras

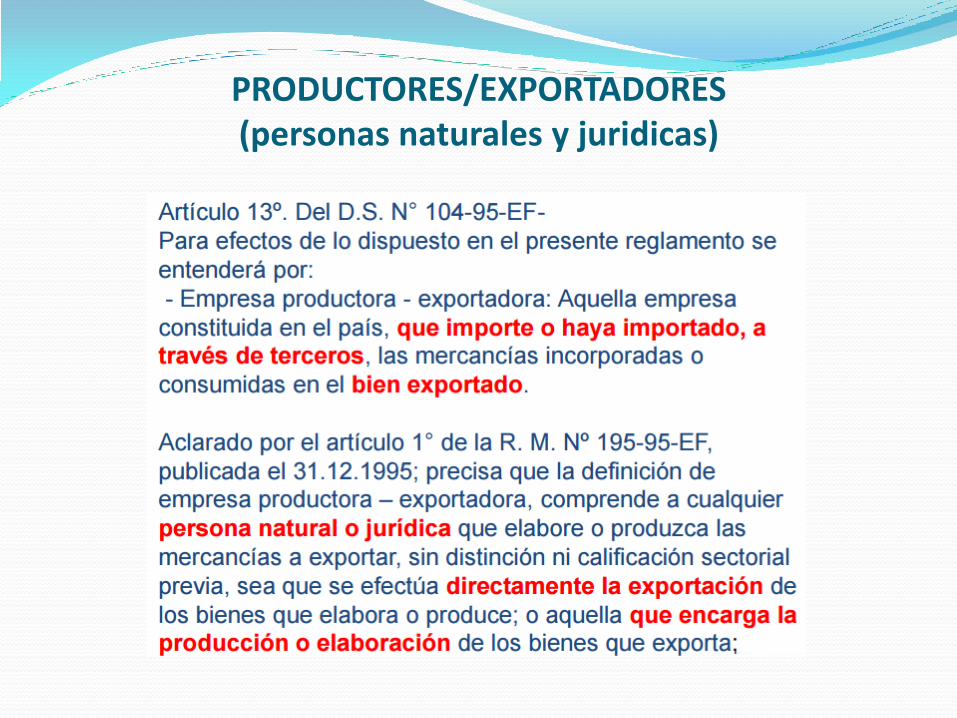

PRODUCTORES/EXPORTADORES (personas naturales y juridicas)

PRODUCTORES/EXPORTADORES (personas naturales y juridicas)

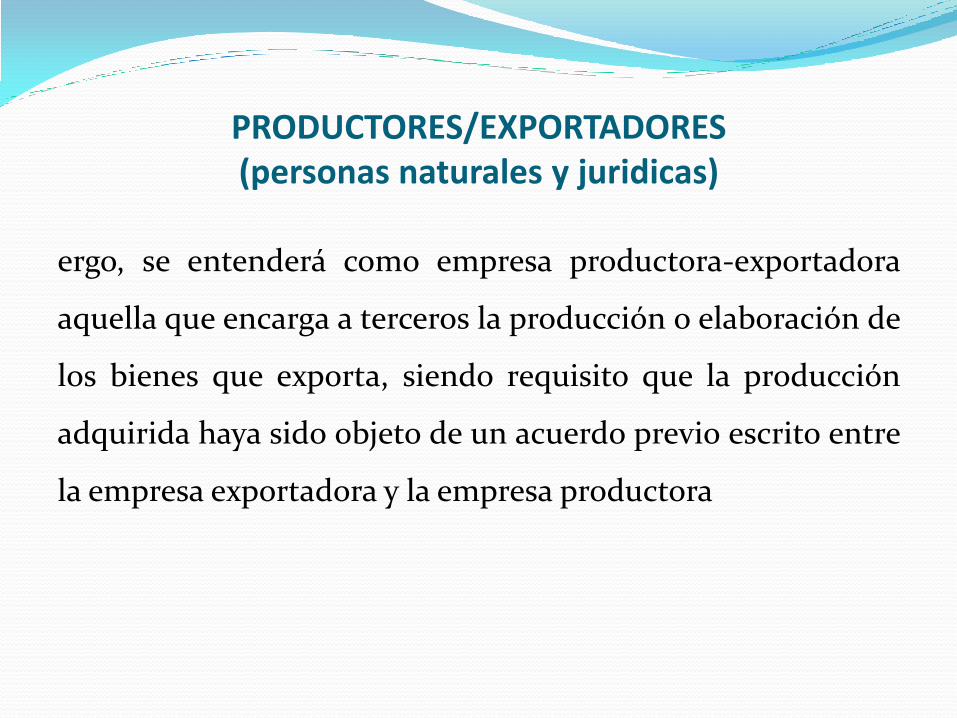

ergo, se entenderá como empresa productora-exportadora

aquella que encarga a terceros la producción o elaboración de

los bienes que exporta, siendo requisito que la producción

adquirida haya sido objeto de un acuerdo previo escrito entre

la empresa exportadora y la empresa productora

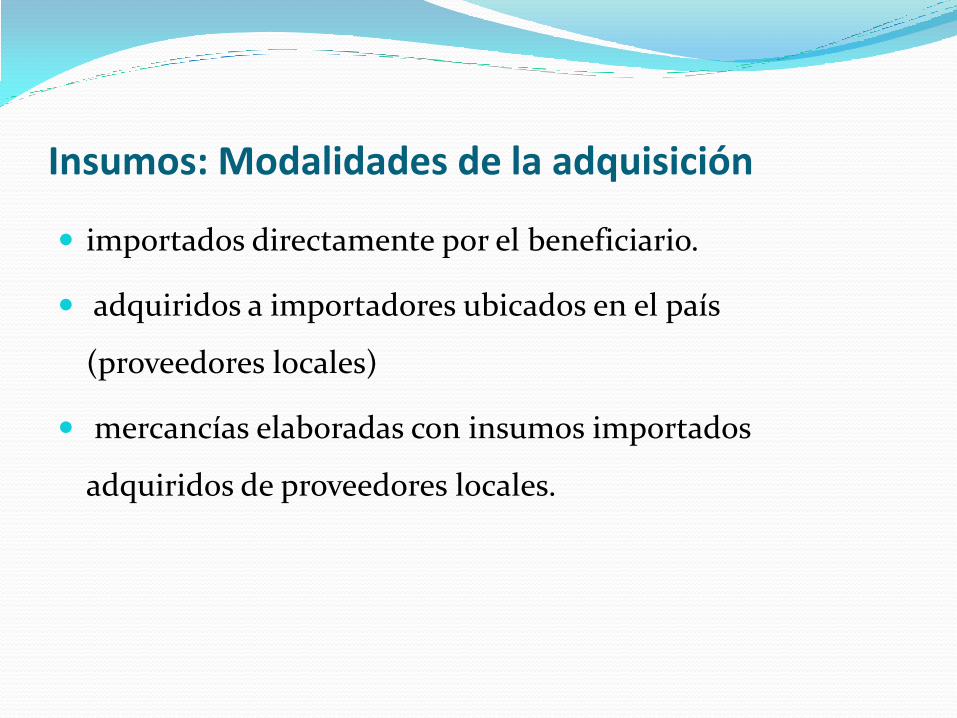

Insumos: Modalidades de la adquisición

importados directamente por el beneficiario.

adquiridos a importadores ubicados en el país

(proveedores locales)

mercancías elaboradas con insumos importados

adquiridos de proveedores locales.

1. MATERIA PRIMA:

Es toda sustancia, elemento o materia necesaria para obtener un producto, incluidos aquellos que se consumen o intervienen directamente en el proceso de producción o manufactura, o sirven para conservar el producto de exportación. Se considerarán como materia prima las etiquetas, envases y otros artículos necesarios para la conservación y transporte del producto exportado.

2.- PRODUCTOS INTERMEDIOS:

Aquellos elementos que requieren de procesos posteriores para adquirir la forma final en que serán incorporados al producto exportado.

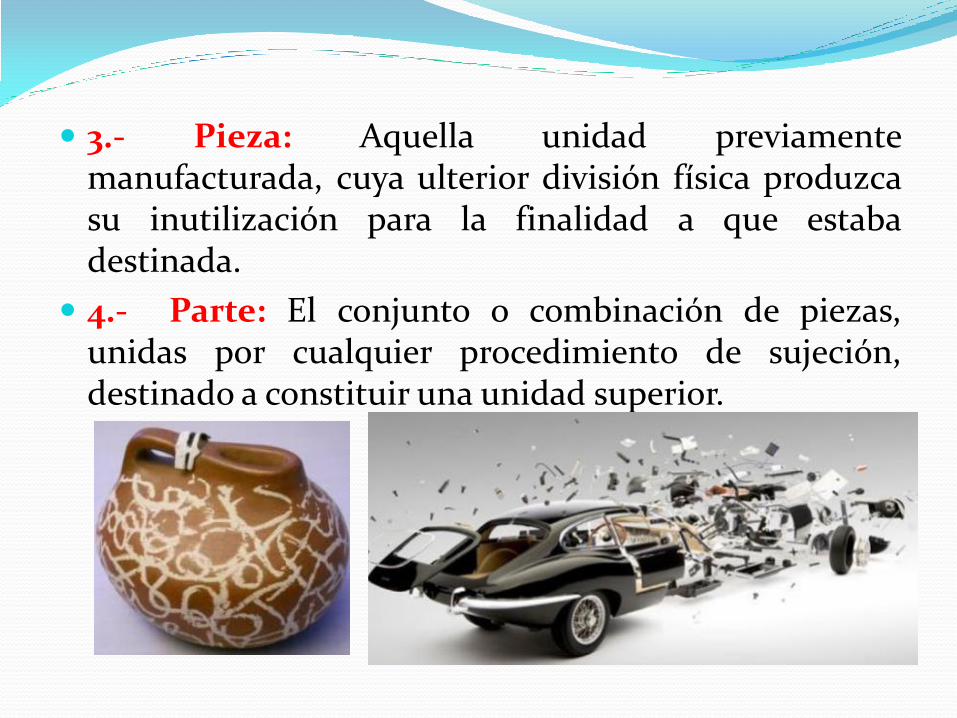

3.- Pieza: Aquella unidad previamente manufacturada, cuya ulterior división física produzca su inutilización para la finalidad a que estaba destinada.

4.- Parte: El conjunto o combinación de piezas, unidas por cualquier procedimiento de sujeción, destinado a constituir una unidad superior.

INSUMOS QUE DAN LUGAR AL BENEFICIO

INSUMOS QUE DAN LUGAR AL BENEFICIO

INSUMOS QUE DAN LUGAR AL BENEFICIO

Los insumos utilizados hayan sido importados (fecha a la

fecha de exportación de numeración de la Declaración Unica

o Simplificada de Importación), dentro de los 36 meses

anteriores El valor CIF de los insumos importados utilizados

no supere el 50% del valor FOB del producto exportado

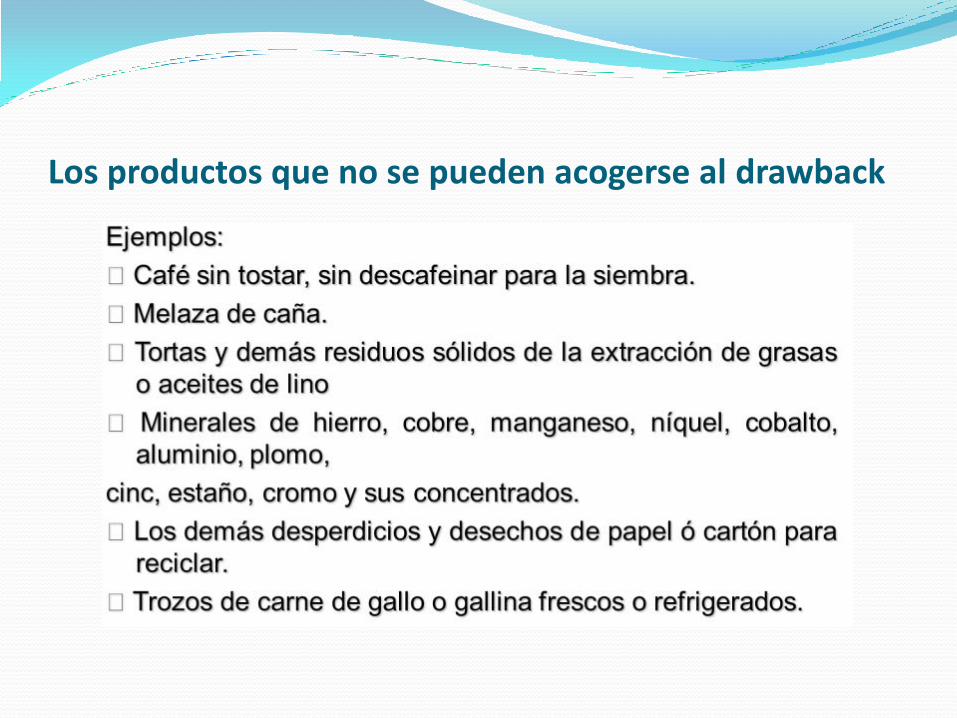

BIENES QUE NO PUEDEN ACOGERSE AL DRAWBACK

Los productos que no se pueden acogerse al drawback

ASPECTOS A TENER PRESENTE

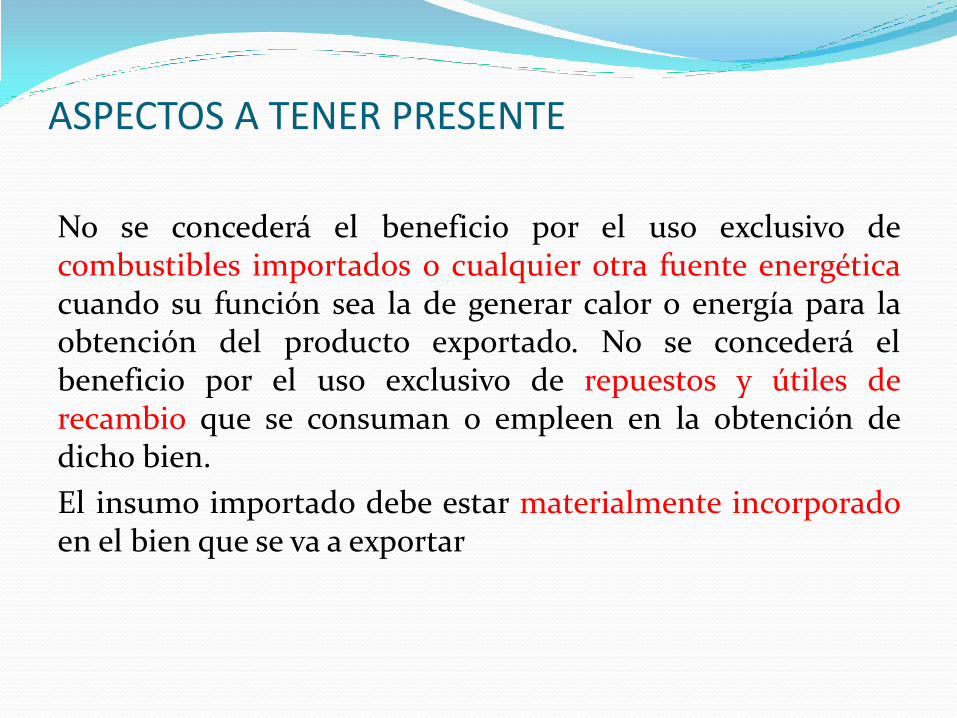

No se concederá el beneficio por el uso exclusivo de combustibles importados o cualquier otra fuente energética cuando su función sea la de generar calor o energía para la obtención del producto exportado. No se concederá el beneficio por el uso exclusivo de repuestos y útiles de recambio que se consuman o empleen en la obtención de dicho bien.

El insumo importado debe estar materialmente incorporado en el bien que se va a exportar

VALOR FOB DE RESTITUCION

debe entenderse como valor del producto exportado, al valor fob (puerto de embarque), excluídas las comisiones y cualquier otro gasto deducible en el resultado final de la operación de exportación, expresado en dólares de los estados unidos de américa.

FOB INCLUYE

costo de produccion, utilidad, costo de embalaje, gastos de transporte interno, gasto de agente de aduana, gastos de carga y manipuleo

FOB EXCLUYE

comisiones y cualquier otro gasto deducible en el resultado final de la operación de exportacion ( intereses por el pago diferido, inspeccion, gasto de corretaje, canones, regalias, gastos posteriores a la exportacion y otros asumidos por el vendedor)

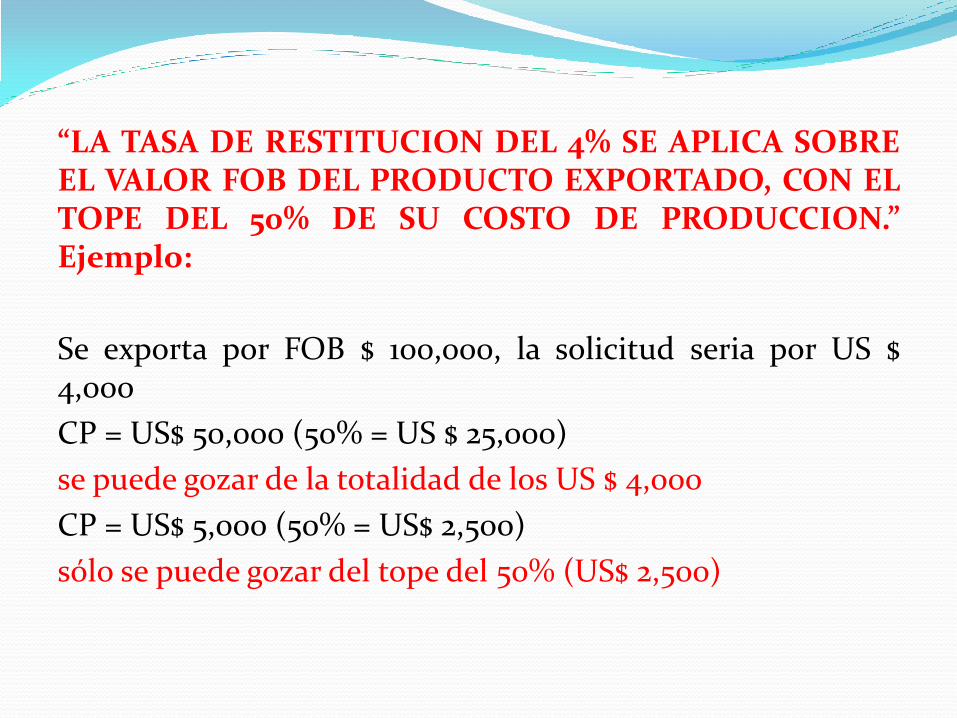

“LA TASA DE RESTITUCION DEL 4% SE APLICA SOBRE EL VALOR FOB DEL PRODUCTO EXPORTADO, CON EL TOPE DEL 50% DE SU COSTO DE PRODUCCION.” Ejemplo:

Se exporta por FOB $ 100,000, la solicitud seria por US $ 4,000

CP = US$ 50,000 (50% = US $ 25,000)

se puede gozar de la totalidad de los US $ 4,000

CP = US$ 5,000 (50% = US$ 2,500)

sólo se puede gozar del tope del 50% (US$ 2,500)