Documento de Industria. Iniciativa El Norte de la Moda · fecciones, cuero, calzado, y...

30

Documento de Industria. Iniciativa El Norte de la Moda 6 de Octubre de 2014

Transcript of Documento de Industria. Iniciativa El Norte de la Moda · fecciones, cuero, calzado, y...

Documento de Industria.

Iniciativa El Norte de la Moda

6 de Octubre de 2014

Índice

Introducción. ................................................................................. 3

1. Definición del sector ............................................................. 4

2. Oferta Mundial ...................................................................... 6

3. Demanda Mundial ............................................................... 12

4. Oferta Nacional ................................................................... 16

5. Cadena de Valor .................................................................. 25

6. Segmentos y Tendencias ................................................... 29

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 3

Introducción.

En este capítulo empezaremos por entender que es sistema moda y

que definición se va a utilizar para el clúster de Norte de Santander,

a su vez exploraremos la oferta y la demanda de sistema moda a nivel

mundial, regional y local, con la finalidad de entender cómo se está

transformando la industria, quienes son los principales productores de

moda, quienes son los principales países compradores y que están

buscando los consumidores de moda y a qué ritmo crece el mercado

entre otras variables,para ello se realizo una investigación principal-

mente en la web.

En este capítulo entenderemos la importancia del sistema moda y

cuáles son las perspectivas del mismo, por lo cual nos ayudara a ra-

zonar del porque esta industria es tan importante a nivel mundial.

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 4

1. Definición del sector

El concepto de sistema moda empezó siendo implementado en Italia.

En este país se realiza un análisis sistémico de todo lo concerniente

a la moda y el ser humano. Para (Culasso, Giacosa, & Mazzoleni,

2012) el sistema de la moda es el conjunto de los sectores económi-

cos de textiles y de la confección; cuero, calzado y accesorios; distri-

bución; y otros sectores que no forman parte del ciclo de producción,

sino que tienen una función de apoyo. Esto permite inferir que es un

concepto holístico en el que confluyen varios sectores económicos

relacionados de forma directa e indirecta con la moda.

Según (Monroy, 2012) el sector de las confecciones ha sido histórica-

mente importante para Colombia debido a que representa más del 5%

de las exportaciones no tradicionales del país, aparte de que ha cre-

cido a una tasa anual del 3.9%. La producción de textiles se concentra

en Bogotá, Antioquia y Atlántico con alrededor del 90% de las ventas.

Por otra parte, Colombia se ha convertido en uno de los principales

centros de la moda en Latinoamérica con ferias como Colombiatex y

Colombiamoda, las cuales enfatizan las ventajas de la industria y los

avances en materia de moda.

En Colombia sistema moda comprende los sectores de textiles, con-

fecciones, cuero, calzado, y marroquinería, y se relacionan a la indu-

mentaria que acompaña a una persona u outfit, estos sectores tienen

una cadena de valor similar y comparten retos comunes, por lo que

se agrupan bajo el sistema moda. En la actualidad existen esfuerzos

particulares de INEXMODA para llevar la visión de sistema de moda

más allá del outfit y converger al sistema moda italiano.

Cuando se implementa el concepto de sistema moda se deben tener

en cuenta el tejido empresarial que se coacciona bajo el fenómeno de

la moda, teniendo en cuenta la rigurosidad en diseño, materiales, lo-

gística, estudio de tendencias, marketing, ventas, entre otros que se

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 5

requieren para ser exitoso en el negocio de la moda. Según (Botero,

2014) se debe llegar a la evolución hacia un sistema en el que se

encadenan productores, materias primas, maquinarias, diseñadores,

universidades, instituciones de apoyo, consumidores, medios de co-

municación, marketing, gobierno y ciudad, entre otros para ganar po-

tencia y dejar atrás el cliché que relaciona la moda con algo superfi-

cial.

Los procesos de fabricación de sistema de moda en cuanto a confec-

ciones, calzado, marroquinería y textiles empiezan por el diseño de la

colección, en el cual se denota cuales son la características de la

prenda y el concepto que esta va a trasmitir, una vez se tiene el di-

seño, se procede a la compra de materiales necesarios para proseguir

con la fabricación y por último la comercialización.

Para (Martínez, 2008) En lo que respecta a la industria de la moda,

es posible distinguir cuatro modelos de producción. El primero, el tra-

dicional, necesita de un ciclo de más de 300 días desde que se diseña

un modelo, se hacen los patrones, se encarga el tejido, se fabrica y

se procede a su distribución. Un segundo modelo sería un híbrido,

sigue la pauta del tradicional, aunque incorpora unas producciones

más cortas y más flexibles que garantizan la rotación de los productos

en las tiendas. El tercer modelo es el que pasa a repartir su produc-

ción entre las prendas “básicas”, aquéllas que se consideran que no

pasan de moda y, por tanto, tienen una baja rotación en las tiendas y

las prendas “oportunistas” o just in time, que son susceptibles de rotar

en ciclos cortos atendiendo a las variaciones del mercado.

La velocidad con que ocurre este proceso es muy importante en el

sistema moda, ya que las tendencias cambian rápidamente y la de-

mora entre el diseño y la comercialización puede llevar a que la co-

lección no esté a la moda, es por esto que se debe cambiar los pro-

cesos de producción de cantidad y volumen a una producción flexible

de varios modelos y bajos volúmenes.

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 6

2. Oferta Mundial

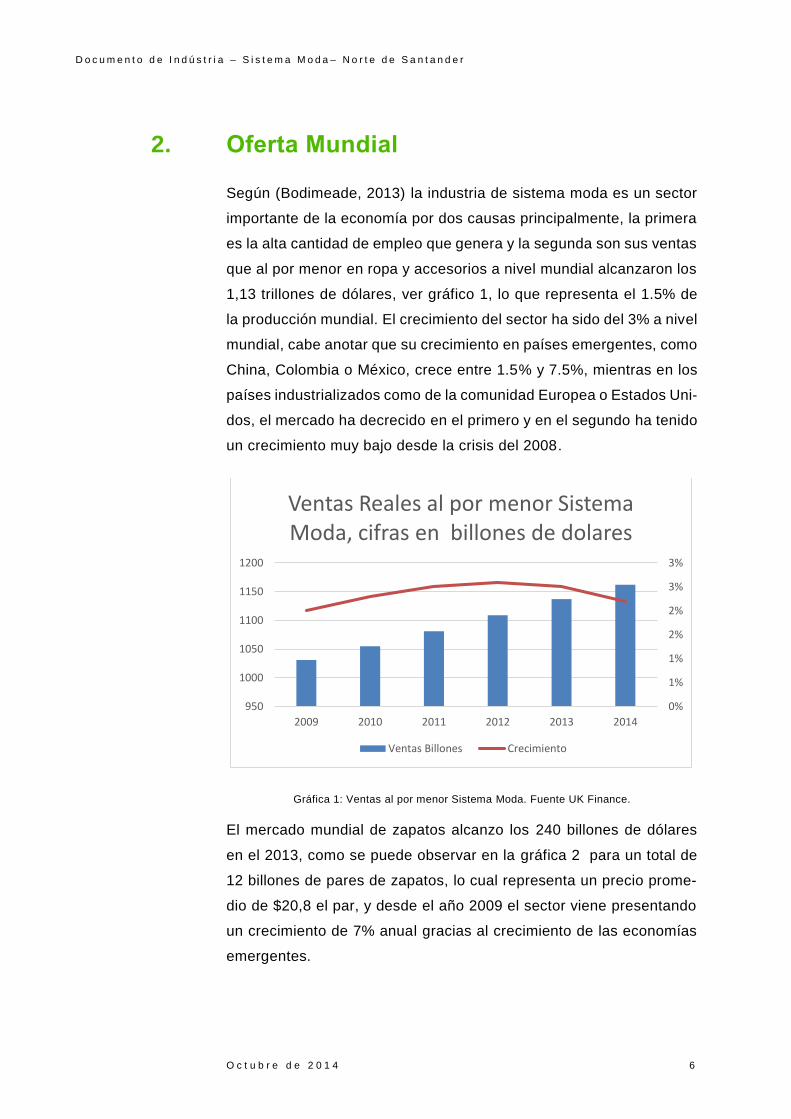

Según (Bodimeade, 2013) la industria de sistema moda es un sector

importante de la economía por dos causas principalmente, la primera

es la alta cantidad de empleo que genera y la segunda son sus ventas

que al por menor en ropa y accesorios a nivel mundial alcanzaron los

1,13 trillones de dólares, ver gráfico 1, lo que representa el 1.5% de

la producción mundial. El crecimiento del sector ha sido del 3% a nivel

mundial, cabe anotar que su crecimiento en países emergentes, como

China, Colombia o México, crece entre 1.5% y 7.5%, mientras en los

países industrializados como de la comunidad Europea o Estados Uni-

dos, el mercado ha decrecido en el primero y en el segundo ha tenido

un crecimiento muy bajo desde la crisis del 2008.

Gráfica 1: Ventas al por menor Sistema Moda. Fuente UK Finance.

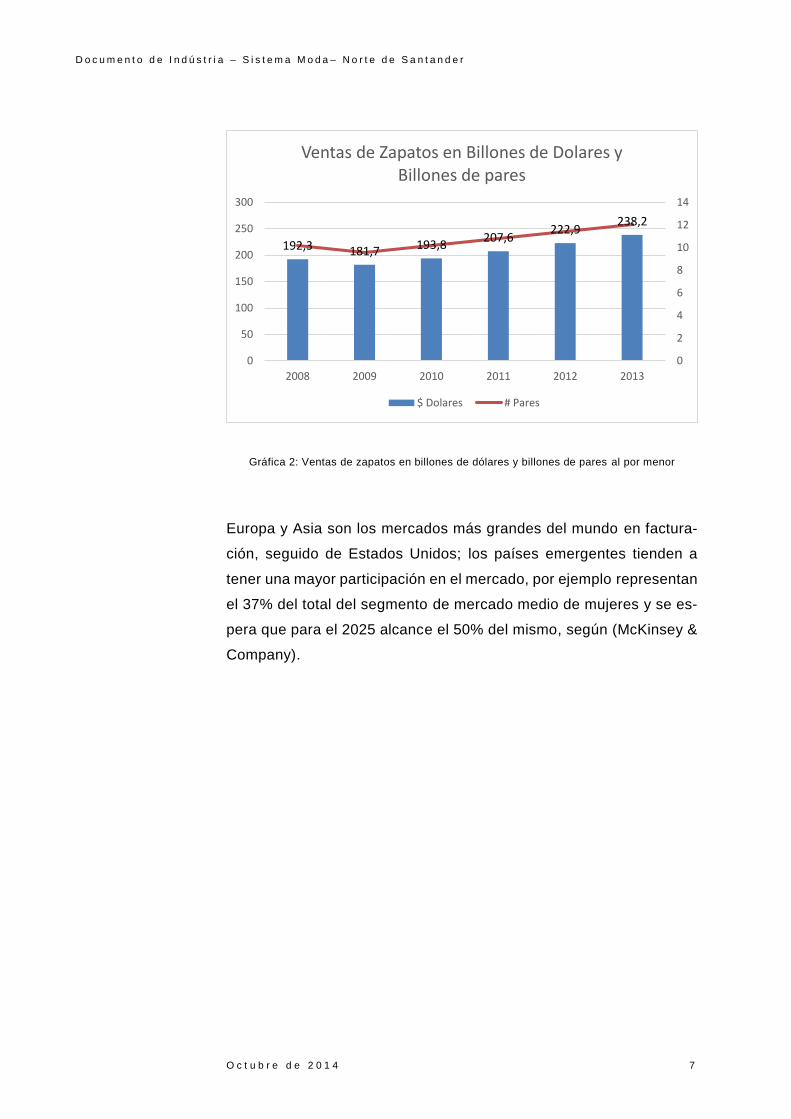

El mercado mundial de zapatos alcanzo los 240 billones de dólares

en el 2013, como se puede observar en la gráfica 2 para un total de

12 billones de pares de zapatos, lo cual representa un precio prome-

dio de $20,8 el par, y desde el año 2009 el sector viene presentando

un crecimiento de 7% anual gracias al crecimiento de las economías

emergentes.

0%

1%

1%

2%

2%

3%

3%

950

1000

1050

1100

1150

1200

2009 2010 2011 2012 2013 2014

Ventas Reales al por menor Sistema Moda, cifras en billones de dolares

Ventas Billones Crecimiento

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 7

Gráfica 2: Ventas de zapatos en billones de dólares y billones de pares al por menor

Europa y Asia son los mercados más grandes del mundo en factura-

ción, seguido de Estados Unidos; los países emergentes tienden a

tener una mayor participación en el mercado, por ejemplo representan

el 37% del total del segmento de mercado medio de mujeres y se es-

pera que para el 2025 alcance el 50% del mismo, según (McKinsey &

Company).

192,3 181,7 193,8207,6

222,9238,2

0

2

4

6

8

10

12

14

0

50

100

150

200

250

300

2008 2009 2010 2011 2012 2013

Ventas de Zapatos en Billones de Dolares y Billones de pares

$ Dolares # Pares

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 8

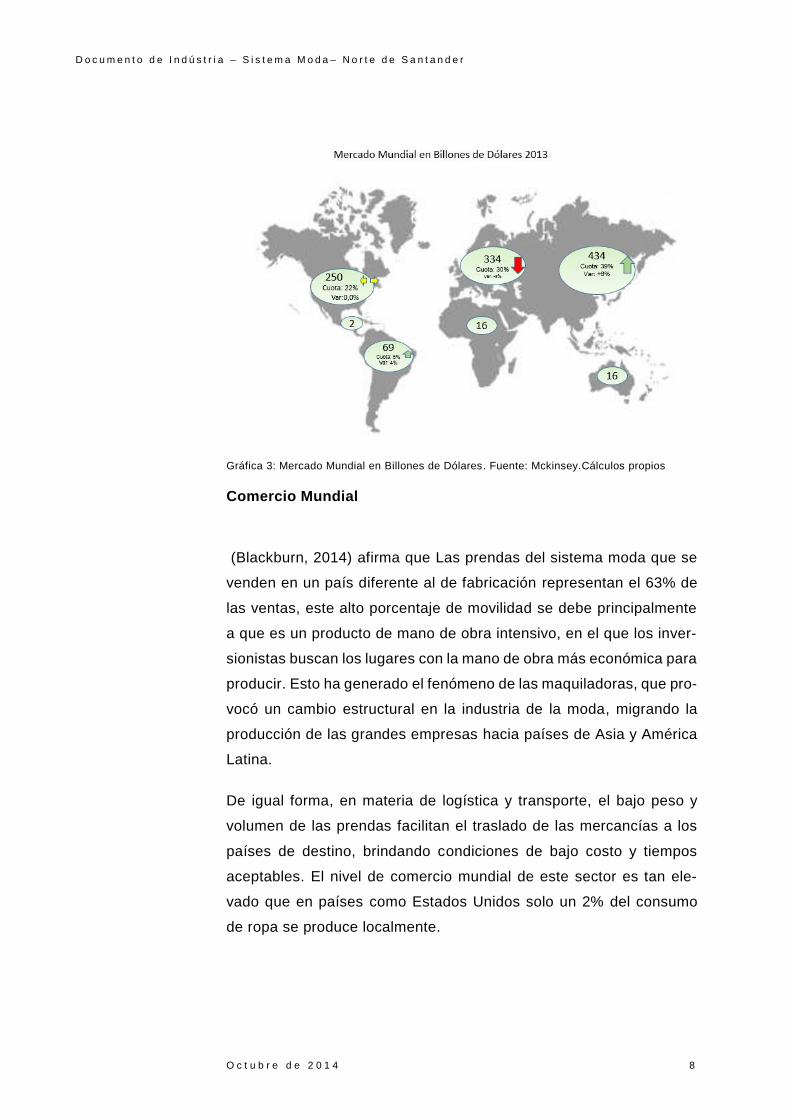

Gráfica 3: Mercado Mundial en Billones de Dólares. Fuente: Mckinsey.Cálculos propios

Comercio Mundial

(Blackburn, 2014) afirma que Las prendas del sistema moda que se

venden en un país diferente al de fabricación representan el 63% de

las ventas, este alto porcentaje de movilidad se debe principalmente

a que es un producto de mano de obra intensivo, en el que los inver-

sionistas buscan los lugares con la mano de obra más económica para

producir. Esto ha generado el fenómeno de las maquiladoras, que pro-

vocó un cambio estructural en la industria de la moda, migrando la

producción de las grandes empresas hacia países de Asia y América

Latina.

De igual forma, en materia de logística y transporte, el bajo peso y

volumen de las prendas facilitan el traslado de las mercancías a los

países de destino, brindando condiciones de bajo costo y tiempos

aceptables. El nivel de comercio mundial de este sector es tan ele-

vado que en países como Estados Unidos solo un 2% del consumo

de ropa se produce localmente.

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 9

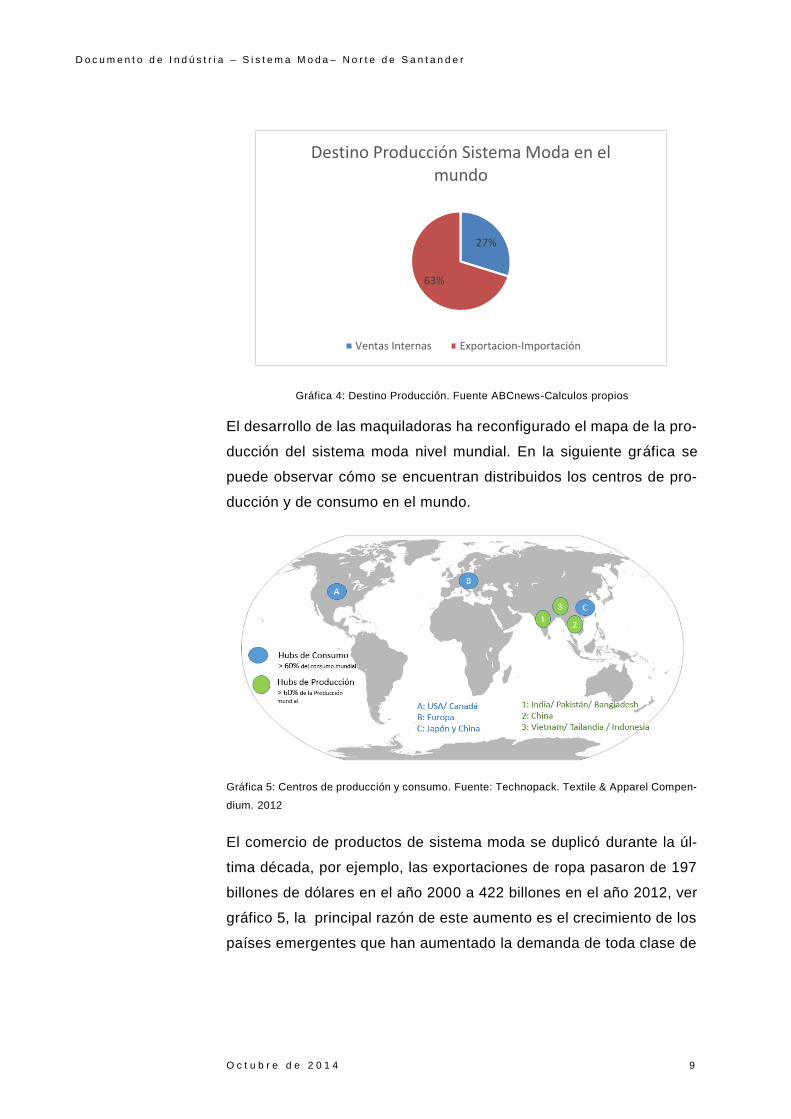

Gráfica 4: Destino Producción. Fuente ABCnews-Calculos propios

El desarrollo de las maquiladoras ha reconfigurado el mapa de la pro-

ducción del sistema moda nivel mundial. En la siguiente gráfica se

puede observar cómo se encuentran distribuidos los centros de pro-

ducción y de consumo en el mundo.

Gráfica 5: Centros de producción y consumo. Fuente: Technopack. Textile & Apparel Compen-

dium. 2012

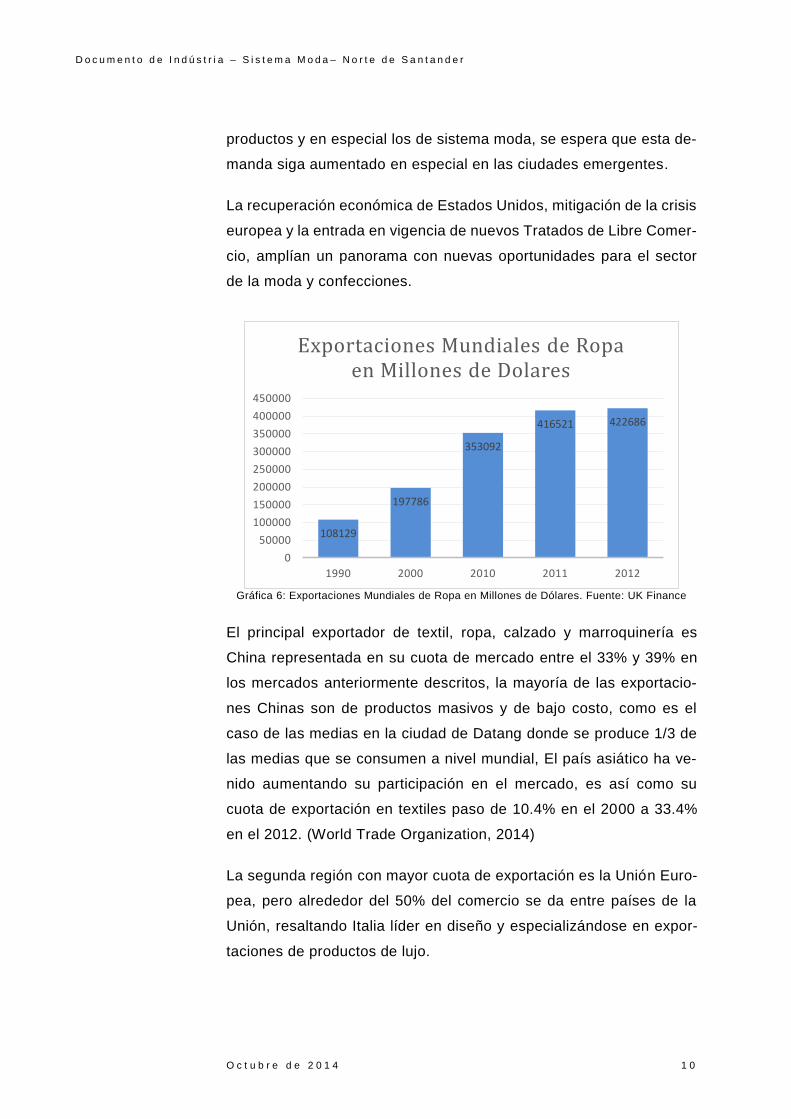

El comercio de productos de sistema moda se duplicó durante la úl-

tima década, por ejemplo, las exportaciones de ropa pasaron de 197

billones de dólares en el año 2000 a 422 billones en el año 2012, ver

gráfico 5, la principal razón de este aumento es el crecimiento de los

países emergentes que han aumentado la demanda de toda clase de

27%

63%

Destino Producción Sistema Moda en el mundo

Ventas Internas Exportacion-Importación

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 1 0

productos y en especial los de sistema moda, se espera que esta de-

manda siga aumentado en especial en las ciudades emergentes.

La recuperación económica de Estados Unidos, mitigación de la crisis

europea y la entrada en vigencia de nuevos Tratados de Libre Comer-

cio, amplían un panorama con nuevas oportunidades para el sector

de la moda y confecciones.

Gráfica 6: Exportaciones Mundiales de Ropa en Millones de Dólares. Fuente: UK Finance

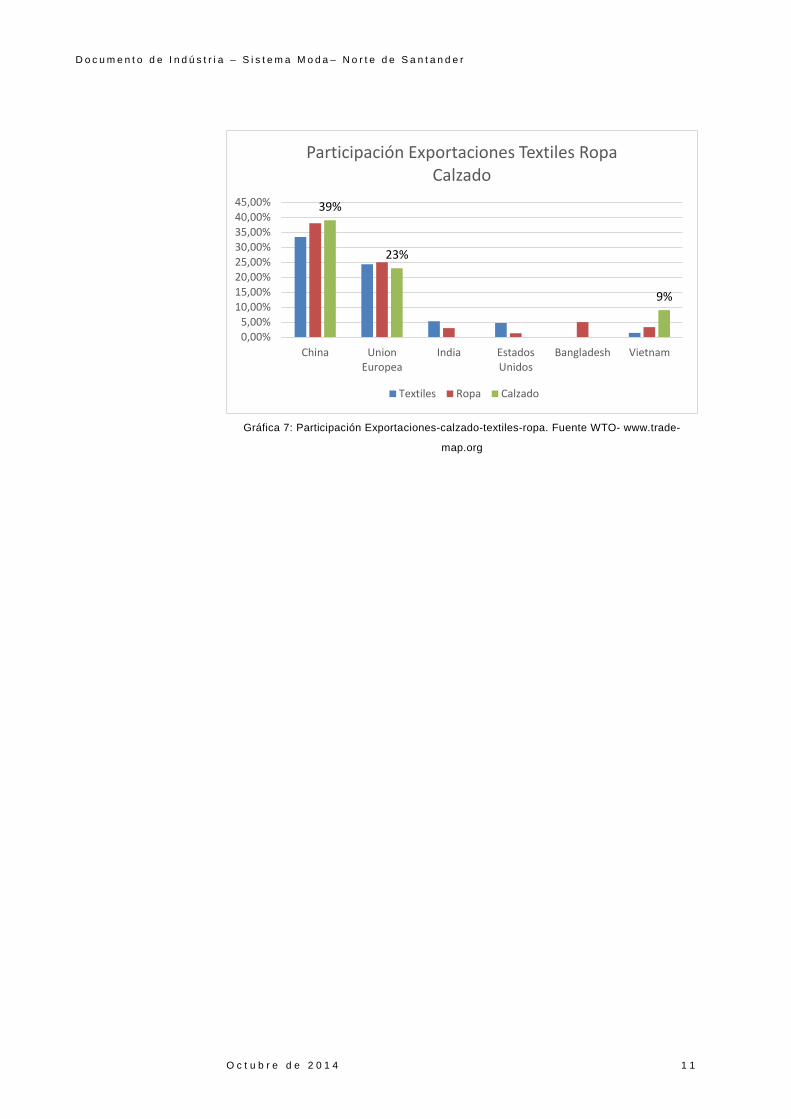

El principal exportador de textil, ropa, calzado y marroquinería es

China representada en su cuota de mercado entre el 33% y 39% en

los mercados anteriormente descritos, la mayoría de las exportacio-

nes Chinas son de productos masivos y de bajo costo, como es el

caso de las medias en la ciudad de Datang donde se produce 1/3 de

las medias que se consumen a nivel mundial, El país asiático ha ve-

nido aumentando su participación en el mercado, es así como su

cuota de exportación en textiles paso de 10.4% en el 2000 a 33.4%

en el 2012. (World Trade Organization, 2014)

La segunda región con mayor cuota de exportación es la Unión Euro-

pea, pero alrededor del 50% del comercio se da entre países de la

Unión, resaltando Italia líder en diseño y especializándose en expor-

taciones de productos de lujo.

108129

197786

353092

416521 422686

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

1990 2000 2010 2011 2012

Exportaciones Mundiales de Ropa en Millones de Dolares

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 1 1

Gráfica 7: Participación Exportaciones-calzado-textiles-ropa. Fuente WTO- www.trade-

map.org

39%

23%

9%

0,00%5,00%

10,00%

15,00%

20,00%25,00%

30,00%

35,00%40,00%

45,00%

China UnionEuropea

India EstadosUnidos

Bangladesh Vietnam

Participación Exportaciones Textiles Ropa Calzado

Textiles Ropa Calzado

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 1 2

3. Demanda Mundial

La mayor parte de la demanda del sector moda se da en las ciudades,

estas son importantes para el desarrollo del negocio, no solamente

porque en ella se dan las principales tendencias del sector, sino por

su peso en la economía global, “se espera que las 600 ciudades más

grandes en términos de ingresos sean responsables de 2/3 del creci-

miento mundial para el año 2025, además de las mega ciudades como

Shanghái , Sao Paulo y Moscú existen varias ciudades intermedias en

los países emergentes como Harbin (China), Luanda (Angola), Pue-

bla(México) que van a estar entre las 100 de mayor crecimiento y se

espera que las principales 400 ciudades intermedias generen un bie-

nestar cercano al de todo Estados Unidos.” (McKinsey & Company)

Como podemos ver en el grafico 7 en Latinoamérica hay 60 ciudades

con más de un millón de habitantes y la mayoría de ellas con altas

expectativas de crecimiento económico.

Gráfica 8: Ciudades con mayor número de habitantes Latinoamérica-

Fuente: www.citypopulation.de

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 1 3

En el año 2012 las ventas al por menor de ropa y accesorios en Esta-

dos Unidos alcanzaron los $250,7 billones de dólares acorde al Bu-

reau of Census1, entidad encargada de llevar las estadísticas en este

país. Los Estados Unidos son uno de los mayores consumidores del

sistema moda y referente mundial en cuanto a patrones de consumo,

si analizamos el gasto promedio de un hogar americano nos damos

cuenta que las mujeres son las que mayor moda consumen con un

33% del gasto promedio de un hogar seguido de calzado con el 18%

del mismo como se denota en el grafico 7. En el año 2005 el gasto

promedio anual por hogar fue de $1886 dólares y disminuyo después

de la crisis del año 2008 para ubicarse en $1700 dólares en el año

2010.

Gráfica 9: Promedio de Gasto Anual Sistema Moda USA: Fuente: Boreau of Census.

1 Es la entidad responsable de la planeación, levantamiento, procesamiento, análisis y difusión de

las estadísticas oficiales de Estados Unidos.

184225 278

343 320303

0

200

400

600

800

1000

1200

1400

1600

1800

2000

1985 1990 1995 2000 2005 2010

Promedio de gasto anual en sistema moda USA 1985-2010

Hombres Niños Mujeres Niñas Bebes Calzado Otros Productos

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 1 4

Comercio Mundial

El mayor importador de Textiles, Ropa, Calzado y Marroquinería es la

Unión Europea este mercado se viene desacelerando desde la crisis

de 2008, que afecto mayoritariamente a los países de la zona euro,

generando la disminución del consumo interno, a su vez las econo-

mías europeas no muestra signos claros de recuperación, por lo que

se espera el decrecimiento de sus importaciones. El segundo mayor

importador es Estados Unidos, como se ve en el grafico 8, seguido de

importantes mercados como Japón, Australia, Hong Kong, Canadá y

Rusia.

Gráfico 10. Importaciones de Ropa Fuente: WTO (World Trade Organization)

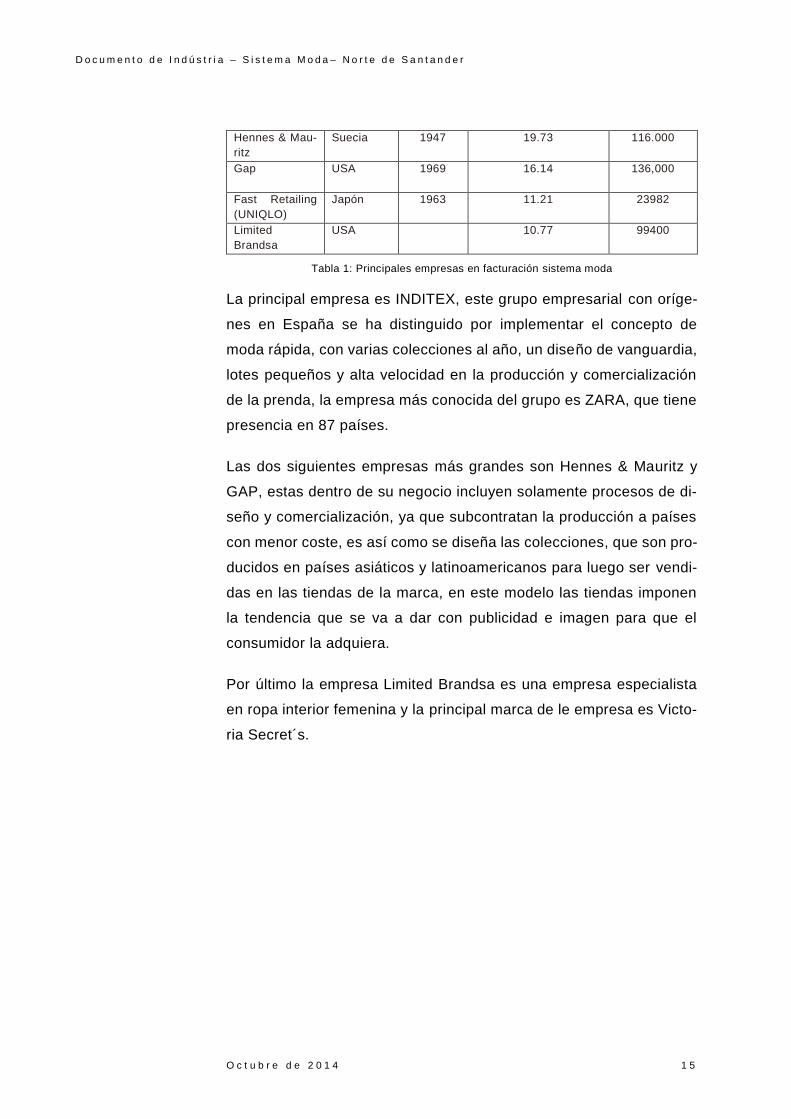

Principales empresas de Sistema Moda

A continuación se presentan las principales empresas líderes mun-

diales en:

Tiendas Minoristas.

Empresa Pais de Origen

Funda-ción

Facturación( Bil-lones deDolares)

Empleados

INDITEX (

ZARA)

España 1975 22.92 128.313

0

50000

100000

150000

200000

250000

UnionEuropea

HonkKong

Japon EstadosUnidos

Australia Canada Rusia

Importaciones de Ropa

1990 2000 2010 2011 2012

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 1 5

Hennes & Mau-

ritz

Suecia 1947 19.73 116.000

Gap USA 1969 16.14 136,000

Fast Retailing

(UNIQLO)

Japón 1963 11.21 23982

Limited

Brandsa

USA 10.77 99400

Tabla 1: Principales empresas en facturación sistema moda

La principal empresa es INDITEX, este grupo empresarial con oríge-

nes en España se ha distinguido por implementar el concepto de

moda rápida, con varias colecciones al año, un diseño de vanguardia,

lotes pequeños y alta velocidad en la producción y comercialización

de la prenda, la empresa más conocida del grupo es ZARA, que tiene

presencia en 87 países.

Las dos siguientes empresas más grandes son Hennes & Mauritz y

GAP, estas dentro de su negocio incluyen solamente procesos de di-

seño y comercialización, ya que subcontratan la producción a países

con menor coste, es así como se diseña las colecciones, que son pro-

ducidos en países asiáticos y latinoamericanos para luego ser vendi-

das en las tiendas de la marca, en este modelo las tiendas imponen

la tendencia que se va a dar con publicidad e imagen para que el

consumidor la adquiera.

Por último la empresa Limited Brandsa es una empresa especialista

en ropa interior femenina y la principal marca de le empresa es Victo-

ria Secret´s.

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 1 6

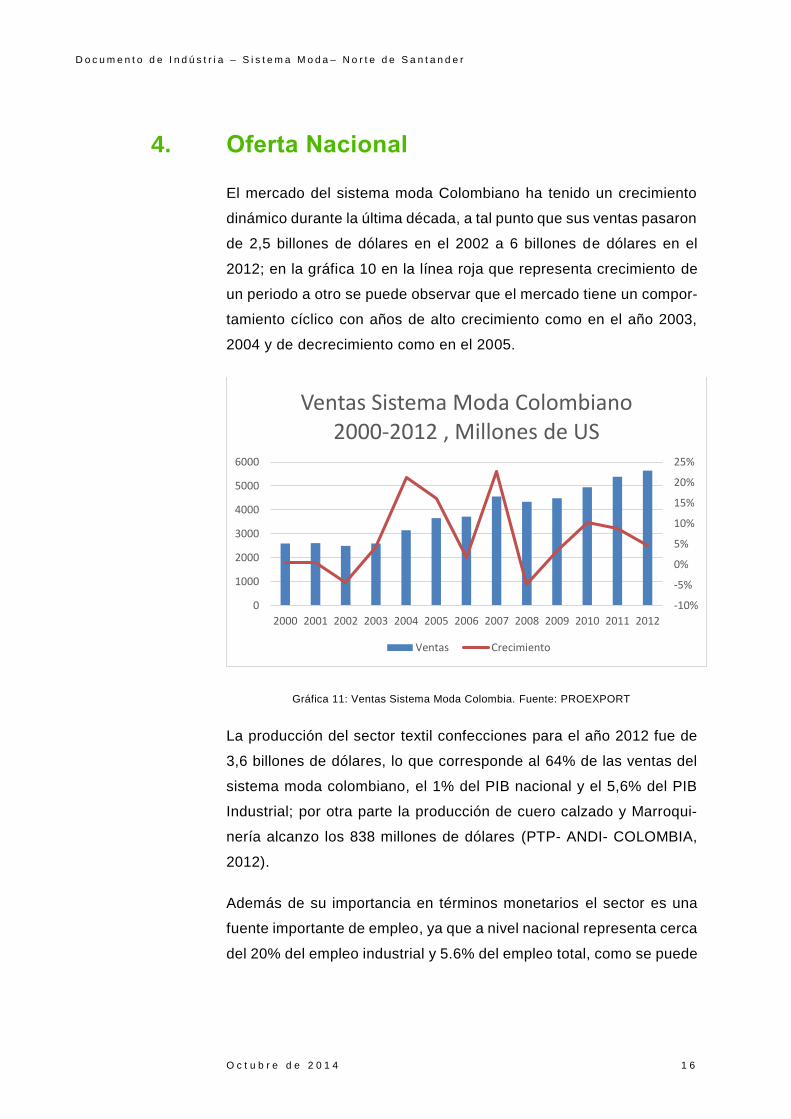

4. Oferta Nacional

El mercado del sistema moda Colombiano ha tenido un crecimiento

dinámico durante la última década, a tal punto que sus ventas pasaron

de 2,5 billones de dólares en el 2002 a 6 billones de dólares en el

2012; en la gráfica 10 en la línea roja que representa crecimiento de

un periodo a otro se puede observar que el mercado tiene un compor-

tamiento cíclico con años de alto crecimiento como en el año 2003,

2004 y de decrecimiento como en el 2005.

Gráfica 11: Ventas Sistema Moda Colombia. Fuente: PROEXPORT

La producción del sector textil confecciones para el año 2012 fue de

3,6 billones de dólares, lo que corresponde al 64% de las ventas del

sistema moda colombiano, el 1% del PIB nacional y el 5,6% del PIB

Industrial; por otra parte la producción de cuero calzado y Marroqui-

nería alcanzo los 838 millones de dólares (PTP- ANDI- COLOMBIA,

2012).

Además de su importancia en términos monetarios el sector es una

fuente importante de empleo, ya que a nivel nacional representa cerca

del 20% del empleo industrial y 5.6% del empleo total, como se puede

-10%

-5%

0%

5%

10%

15%

20%

25%

0

1000

2000

3000

4000

5000

6000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Ventas Sistema Moda Colombiano2000-2012 , Millones de US

Ventas Crecimiento

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 1 7

observar en el grafico 11 el principal subsector en generación de

puestos de trabajo son las fabricaciones de prendas de vestir que re-

presentan el 9,3% del empleo industrial, mientras el subsector cuero,

calzado y marroquinería creo 223,900 empleos en el año 2012 fluc-

tuando entre 123,000 y 290,000 empleos (PTP- ANDI- COLOMBIA,

2012)

Gráfica 12: Empleo Industrial Colombia. Fuente: PTP-ANDI

Comercio Mundial

Colombia tiene déficit en balanza comercial para sistema moda, en

cada uno de los sectores que lo comprenden como podemos ver en

el grafico 13 los mayores déficits se dan en el sector textil y en el de

cuero calzado y marroquinería, una de la principales causas de este

déficit ha sido el afianzamiento de la economía China que siguiendo

su política de producción en grandes volúmenes y bajos precios

inunda al país con zapatos, confecciones y textiles de muy bajo coste.

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

2003 2006 2008 2010

Contribución Empleo Industrial

Curtido y preparaso de cuero

Fabricación de Hiluras de Fibras Textiles

Fabricación de Articulos de viaje bolsos de mano y articulos similares

Acabado de productos textiles no producidos en la misma unidad de produccion

Fabricación de otros productos textiles

Fabricación de calzado

Fabricación de tejidos y articulos de punto y ganchillo

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 1 8

Gráfica 13: Balanza Comercial Subsectores. Fuente: PTP- ANDI

Para poder ver en más detalles la balanza comercial se va a analizar

el mercado de Exportaciones e Importaciones.

Exportaciones

Los principales destinos de las exportaciones Colombianas de sis-

tema moda son a países del continente americano excepto el caso de

las curtiembres que son exportadas a China e Italia entre otros. Esta-

dos Unidos es el principal destino de las exportaciones de sistema

moda. Las exportaciones totales de sistemas moda son muy impor-

tantes para la economía colombiana ya que representan el 2,4% de

las exportaciones del país y el 7,8% de las exportaciones no tradicio-

nales.

Exportaciones Confecciones y Textiles

Como se puede observar en el grafico 13, el principal destino de las

exportaciones de textiles y confecciones es Venezuela con el 25%,

seguido de Estados Unidos con el 20% de igual forma los países lati-

noamericanos como Ecuador, México, Perú, representan un mercado

importante

-2000

-1000

0

1000

2000

3000

4000

Textiles Confecciones Cuero, Calzado Ymarrqouineria

Total Textil,Confeccion, Cuero

Calzado Ymaroquineria

Balanza Comercial Subsectores 2012Millones de $US

Exportación Importación Exportaciones Netas

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 1 9

Gráfica 14: Destino exportaciones de confecciones. Fuente: PTP-ANDI

Los principales productos de exportación de confecciones como se ve

en el grafico 14 son trajes, sastres vestidos y pantalones con un

20,9% del total de las exportaciones, seguido de sostenes fajas y cor-

sés con el 9,6% del mercado y los principales textiles exportados son

los textiles de punto con 20,6% del mercado, seguido de tejidos de

algodón con 17,4% del mercado e hilados de filamentos sintéticos con

8,6% del total de las exportaciones. El reconocimiento de buena cali-

dad los productos colombianos ha permitido el acceso a nuevos mer-

cados y a diversificar las exportaciones.

.

25%

20%

16%

9%

8%

3%

3%

3%

2%11%

Destinos exportaciones Textiles- Confecciones

Venezuela

Estados Unidos

Ecuador

Mexico

Peru

Costa Rica

Chile

Panama

Brasil

Los demas

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 2 0

Gráfica 15: Principales productos de exportación. Fuente: PTP- ANDI

Exportaciones de cuero, calzado y marroquinería

El principal destino de este sector es Estados Unidos con una cuota

de 19% del mercado, como se puede ver en la gráfica 15, donde se

exporta principalmente calzado y marroquinería, seguido de China e

Italia con 13% y 12% del mercado, a estos mercados al igual que Hong

Kong y Tailandia se exporta curtiembres, la alta demanda internacio-

nal por este producto ha elevado el precio del cuero en el país, con-

llevando a la escasez del mismo para la fabricación de calzado y ma-

rroquinería local, a su vez el 98% de las exportaciones de cuero son

de producto semi-terminado que le quita valor agregado a la produc-

ción y va en contravía de la demanda mundial por cuero terminado

(PTP- ANDI- COLOMBIA, 2012).

21%

10%

7%

5%5%

52%

Principales productos de exportación 2012

Trajes , Sastres, Vestidos yPantalones

Sostenes, Fajas y Corsés

Camisetas

Ropa de Cama o Mesa

Calzoncillos y Camisones

Otros

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 2 1

Gráfica 15: Destinos exportaciones de cuero, calzado y marroquinería. Fuente: PTP-ANDI

Importaciones

El mercado Colombiano no es ajeno a los cambios que se están dando

en la economía global, la llegada de productos Chinos a bajo precio

en el país creció de forma exponencial en los años 2009, 2010, como

se puede ver en el grafico 16, debido al bajo precio del dólar, y la

llegada masiva de mercancías a precios irrisorios e inferiores al dólar.

El gobierno nacional estableció el decreto 074 de marzo de 2013 por

medio del cual coloca aranceles mixtos a las importaciones de pro-

ductos de menos de 7 dólares y lo dejo vigente hasta el 2016, gracias

a este decreto las importaciones de zapatos de menos de un dólar

paso de 1,5 millones de pares entre marzo y abril a 360,000, es decir

disminuyeron en un 70% (Arias, 2014).

19%

13%

12%

10%9%6%

5%

4%2%

20%

Destino Exportaciones de Cuero,Calzado y Marroquinería

Estados Unidos China Italia Ecuador

Venezuela Hong Kong Tailandia Mexico

Peru Otros

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 2 2

Gráfica 16: Importaciones de Cuero, Calzado y Marroquinería origen China. Fuente: PTP-

ANDI

Importaciones de Confecciones y Textiles

El principal origen de las importaciones de Textiles y Confecciones es

China, como se puede ver en la gráfica 17 de este mercado vienen el

40% de estas mercancías, seguido de India con un 10% y Estados

Unidos con el 8%, de este último país se importan principalmente tex-

tiles.

Gráfica 17. Principales orígenes importaciones textiles y confecciones . Fuente: PTP-ANDI

0

50

100

150

200

250

300

350

400

450

500

1998 2000 2002 2004 2006 2008 2010 2012 2014

Importaciones de Cuero Calzado y Marroquineria Origen China

40%

10%8%5%4%

3%

3%

3%

3%

21%

China

India

Estados Unidos

Mexico

Perú

Ecuador

Pakistan

Taiwan

Brasil

otros

Prinicipales origenes importaciones Textiles y Confecciones

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 2 3

Importaciones de Cuero, Calzado y Marroquinería

En el mercado de cuero, calzado y marroquinería China acapara el

mayor número de importaciones alcanzando el 64% de las mismas,

como podemos ver en el grafico 18, seguido de Vietnam con el 12%

e Indonesia con el 6%, estos dos países al igual que China exportan

productos de bajo costo.

Gráfica 18: Orígenes Importaciones cuero, calzado y marroquinería. Fuente: PTP-ANDI

Empresas Colombia

En el país hay registradas 30,000 empresas en cámaras de comercio

del subsector textiles y confecciones de las cuales Norte de Santan-

der cuenta con 1598 empresas, es decir el 5% de las empresas del

país.

En cuanto a las empresas de calzado, cuero y marroquinería existen

28,021 empresas formales en el país, la mayoría de las empresas es-

tán ubicadas en Bogotá y Cundinamarca, es así como el 71% de las

empresas de producción de cuero, el 47,3% de las empresas marro-

quineras y el 36% de las empresas de calzado se ubican en esta zona,

64%12%

6%

5%

3%10%

Origenes Importaciones Cuero , Calzado y Marroquineria

China Vietnam Indonesia Brasil Ecuador Otros

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 2 4

mientras en Norte de Santander existen 1697 empresas de este sub-

sector que corresponden al 6% del total del país.

Como se ve en la tabla 2 Las 6 empresas más grandes del mercado

Colombiano según sus ventas acaparan el 20% de las ventas de sis-

tema moda, entre ellas se encuentran reconocidas empresas con pre-

sencia en casi todo el territorio colombiano y centros comerciales

como lo son Pat primo, Gef, Tiendas Spring Step, Armi, la tienda es-

pecializada en el sector de lencería para mujer Leonisa y la empresa

de textiles Enka.

Tabla 2: Principales empresas por ventas en Colombia

Grupo Em-presarial

Sector Ventas Millones Dólares

% Ventas

País

Empresas del Grupo

Manufacturas Elliot

Confección de Prendas de Vestir- Textiles

$286 5% Pat Primo

Vestimundo Confección de Prendas de Vestir

$216 3,3% GEF- Punto blanco- Baby Fresh

Leonisa Confección de prendas de vestir

$ 172 3,1% Leonisa

V.D El mundo a sus pies

Confección y comerciali-zación del cuero

$156 2,8%

Tiendas Spring Step

PERMODA Confección de Prendas de Vestir

$153 2,7% ARMI, PRONTO, BKUL

ENKA Textiles $151 2,7% ENKA

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 2 5

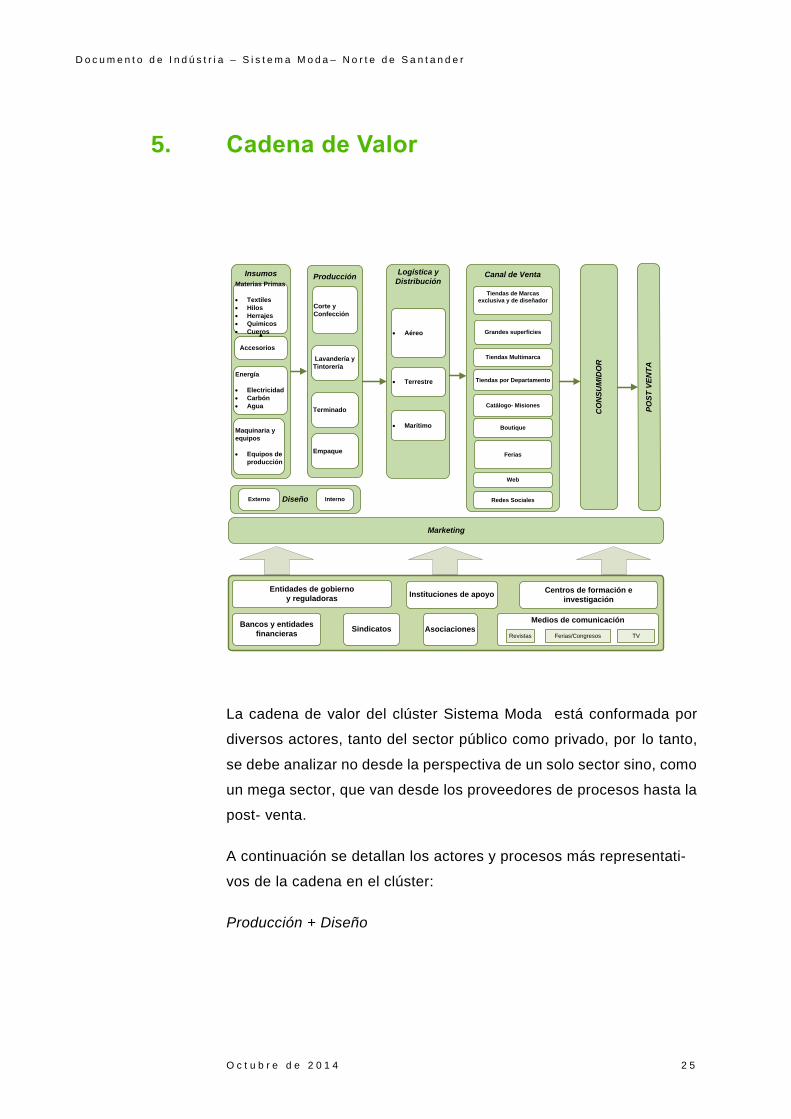

5. Cadena de Valor

Producción

Corte y

Confección

Lavandería y

Tintorería

Logística y

Distribución

· Marítimo

Canal de Venta

Tiendas Multimarca

Tiendas de Marcas

exclusiva y de diseñador

CO

NS

UM

IDO

R

Catálogo- Misiones

Insumos

Materias Primas

· Textiles

· Hilos

· Herrajes

· Quimicos

· Cueros

Energía

· Electricidad

· Carbón

· Agua

Accesorios

Maquinaria y

equipos

· Equipos de

producción

Entidades de gobierno

y reguladoras

Bancos y entidades

financieras

Instituciones de apoyo

Sindicatos AsociacionesMedios de comunicación

Revistas Ferias/Congresos

Centros de formación e

investigación

DiseñoExterno Interno

· Aéreo

· Terrestre

Grandes superficies

Tiendas por Departamento

Marketing

Ferias

Web

PO

ST

VE

NT

A

Boutique

Redes Sociales

Terminado

TV

Empaque

La cadena de valor del clúster Sistema Moda está conformada por

diversos actores, tanto del sector público como privado, por lo tanto,

se debe analizar no desde la perspectiva de un solo sector sino, como

un mega sector, que van desde los proveedores de procesos hasta la

post- venta.

A continuación se detallan los actores y procesos más representati-

vos de la cadena en el clúster:

Producción + Diseño

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 2 6

Este es uno de los eslabones más importantes de la cadena de valor

primero es donde más concentración se tiene de actores entre los que

se pueden mencionar a fabricantes de confección, calzado, marroqui-

nería y accesorios y donde se tiene el valor agregado del conoci-

miento del sector, a través del diseño.

En esta cadena de valor, en el mundos se ven dos formas de produc-

ción, la primera se observa que la fabricación es de periodos largos

aproximadamente de 6 meses, lo que traduce la poca información de

las necesidades del consumidor, perdiendo potencial de ventas, es

decir se vende lo que se produce (PUSH) y en la segunda procesos

de fabricación de 15 días, en la que se produce según lo que el con-

sumidor demanda (PULL).

En el diseño en el mundo las empresas investigan las tendencias, mu-

chas empresas contratan a cool hunters que son encargados de se-

guir tendencias sistemáticamente y de esta forma saber que diseños

pueden estar a la moda, también realizan etnografías urbanas para

así conocer que es lo que realmente se está usando en la calle.

Insumos:

El Clúster de Sistema Moda cuenta con proveedores, de herrajes, de

telas, botones, cueros, suelas todo lo que compete a la elaboración

final del producto, en el mundo los proveedores de insumos se en-

cuentran conectados con los fabricantes para responder a tiempo a

sus necesidades.

Logística y Distribución:

En este eslabón, lo más representativo para el sector Sistema Moda,

es que su mayor uso es por avión, el costo del flete el 2% del precio

final del producto fabricado, dando espacio que la prenda se pueda

vender en un país diferente al de fabricación.

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 2 7

En el mundo se ven empresas dedicadas exclusivamente a la logís-

tica de empresas textiles, para realizar las entregas a tiempo y reali-

zar devoluciones en caso que la venta se realice por Internet.

Canal de Venta

Por otro lado los canales de ventas que más se usa son las tiendas

multimarcas, las boutiques son usadas en su mayoría por prendas de

lujo, como diseñadoras y los artículos de cuero.

Otra modalidad de venta para los diseñadores, fabricantes del calzado

y marroquinería, es tener sus propias tiendas de marca o de diseña-

dor.

Otro canal de venta que cada día cobra más importancia es el internet

y especialmente en el sector calzado, que en los países desarrollados

alcanza el 13% de las ventas.

Consumidor Final

El consumidor final del clúster sistema moda, es un individuo que cada

día está más informado de las tendencias que suceden a nivel mun-

dial, gracias al avance de las nuevas tecnologías y el internet, a su

vez se ha vuelto más exigente en el diseño y moda.

Marketing

En este eslabón de la cadena,

· Agencias de estudios de mercadeo

· Consultoras retail

· Visual merchandising

· Agencias de comunicación

· Consultoras de branding

Asociaciones

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 2 8

Estas son muy comunes en este sector debido a que son empresas

pequeñas y se agrupan para fortalecerse y mejorar su posición com-

petitiva en el mercado.

Academia relacionada a Sistema Moda

En la parte académica se encuentran entidades que se encargan de

formar profesionales como diseñadoras y operarios en la parte téc-

nica, a su vez instituciones que hacen estudios de moda y tenden-

cias.

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 2 9

6. Segmentos y Tendencias

Internet:

Uno de los principales tendencias en el mundo es que a través

de internet se influencia la decisión de compra, como podemos

ver en la gráfica 19, google estima que para el año 2016 en

Estados Unidos solo un 20% de las ventas no van a ser in-

fluenciadas por el internet, hace una década casi un 80% de

las compras no eran influenciadas, gracias a los blogs, redes

sociales e información en la web los consumidores saben en

tiempo real cuales son las tendencias de la moda y que pro-

ductos quieren comprar (google, 2012).

Grafica 19. Ventas retail sistema moda. Fuente: Google

Medio ambiente

Hoy en día el consumidor quiere que la mercancía que están

adquiriendo tenga el menor impacto ambiental posible en todo

su proceso de fabricación, es por esto que hay empresas que

le dan valor agregado a su producto con telas producidas con

3% 4% 6% 6% 7% 9% 10% 11% 12% 12% 13% 14% 14%18% 18%

24% 23% 27%32% 37% 40% 45% 50% 55%

61% 66%

79% 78%70% 70% 66% 59% 54% 49% 44% 38% 32%

26% 20%

0%

20%

40%

60%

80%

100%

120%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Ventas Retail Sistema Moda

Ventas Online Influenciados Internet Off Line

D o c u m e n t o d e I n d ú s t r i a – S i s t e m a M o d a – N o r t e d e S a n t a n d e r

O c t u b r e d e 2 0 1 4 3 0

algodón orgánico, o con fibras sintéticas que provienen de en-

vases PET reciclados.