DISEÑO DEL MANUAL DE CONTROL INTERNO...

91

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA PROYECTO DE INVESTIGACIÓN PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS CPA DISEÑO DEL MANUAL DE CONTROL INTERNO PARA LA CUSTODIA Y CONTABILIZACIÓN DE LOS ACTIVOS FIJOS EN LA INDUSTRIA HARINERA S.A - QUITO AUTORA: LEMA SULCA JENNY GABRIELA ASESORA: DRA. URRUTIA GUEVARA JEANNETTE AMPARITO, MS c AMBATO – ECUADOR 2016

Transcript of DISEÑO DEL MANUAL DE CONTROL INTERNO...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA

PROYECTO DE INVESTIGACIÓN PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS CPA

DISEÑO DEL MANUAL DE CONTROL INTERNO PARA LA CUSTODIA

Y CONTABILIZACIÓN DE LOS ACTIVOS FIJOS EN LA INDUSTRIA

HARINERA S.A - QUITO

AUTORA: LEMA SULCA JENNY GABRIELA

ASESORA: DRA. URRUTIA GUEVARA JEANNETTE AMPARITO, MS c

AMBATO – ECUADOR

2016

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por la señorita Jenny Gabriela Lema Sulca, estudiante de la Carrera

de Contabilidad Superior Auditoría CPA, Facultad de Sistemas Mercantiles, con el

tema, “MANUAL DE CONTROL INTERNO PARA LA CUSTODIA Y

CONTABILIZACIÓN DE LOS ACTIVOS FIJOS EN LA INDUSTRIA HARINERA

S.A – QUITO” ha sido prolijamente revisado, y cumple con todos los requisitos

establecidos en la normativa pertinente de la Universidad Regional Autónoma de

los Andes -UNIANDES-, por lo que apruebe su presentación.

Ambato, Octubre de 2016

Dra. Jeannette Urrutia, Msc

ASESOR

DECLARACIÓN DE AUTENTICIDAD

Yo, Jenny Gabriela Lema Sulca, estudiante de la Carrera de Contabilidad

Superior Auditoría y Finanzas, Facultad de Sistemas Mercantiles, declaro que

todos los resultados obtenidos en el presente trabajo de investigación, previo a la

obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR AUDITORIA

Y FINANZAS CPA, son absolutamente originales, auténticos y personales; a

excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, Octubre de 2016

Srta. Jenny Gabriela Lema Sulca

CI. 1716187099

AUTOR

DERECHOS DE AUTOR

Yo, Jenny Gabriela Lema Sulca, declaro que conozco y la disposición constante en el

literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes que

en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido

por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos,

proyectos profesionales y consultorías que se realicen en el Universidad o por cuente de

ella.

Ambato, Octubre de 2016

Srta. Jenny Gabriela Lema Sulca

CI. 1716187099

AUTOR

DEDICATORIA

El presente trabajo está dedicado a mis padres y hermanos que con su ejemplo me han

impulsado para culminar esta etapa de mi vida, ellos con sus oraciones y gran apoyo han

logrado que mi meta se cumpla.

Jenny

AGRADECIMIENTOS

Mi más grande agradecimiento a mis PADRES que sin duda sin su apoyo no hubiese podido lograr mi objetivo, agradezco también a la Ing. Yolanda Merizalde por todas sus enseñanzas desde el primer día en que me conoció me ha sabido inculcar valores para la vida diaria y profesional. Un agradecimiento a mis amigas Dayanara y Soledad por el apoyo en cada una de las etapas que cruzamos juntas. Además agradezco a las autoridades de UNIANDES que en el momento más oportuno me dieron la oportunidad de culminar mi carrera, un especial agradecimiento a la Ing. Jeannette Urrutia por el aporte en este trabajo.

Jenny

RESUMEN

Los avances de la sociedad, traen irremediablemente cambios en la forma en que se

enfrentan los procesos productivos, ya sea por los adelantos de la ciencia y la técnica

como por otros factores que intervienen en los mismos, es por ello en los tiempos

actuales el Control Interno como herramienta de perfeccionamiento de la gestión

financiera de las empresas juega un rol de gran importancia. En la presente investigación

se elabora un manual de Control Interno para perfeccionar los procesos que se

desarrollan en el área de los Activos Fijos de la Industria Harinera de Quito. Este manual

comprende todos los componentes, es decir, el Ambiente de Control, evaluación de

Riesgos, Información y Comunicación y Supervisión y Monitoreo, estos componentes

cada uno de ellos tienen sus normas bien establecidas las cuales se incluyen en el

manual. Por otra parte es bueno destacar que se propuso la forma en que deben ser

tratados los riesgos, elemento muy importante para la protección de los Activos Fijos y su

cuantificación en valores. Al aplicar el modelo se aconseja realizar un informe final donde

se enuncien los principales resultados, de forma tal que se llegue a las conclusiones

finales catalogando al Control en Aceptable, Aceptable con Recomendaciones e

Inaceptable. El manual con su cronograma y su guía debe ser presentado a la

administración de la industria para su aprobación. La composición de la tesis es de tres

capítulos, uno de Marco Teórico, otro de diseño y otro de validación. En el final de la

tesis se ofrecen conclusiones y recomendaciones que enriquecen el trabajo.

ABSTRACT

In the advances of the company, people bring irreparable changes in which the productive

processes is the face of the company, and it´s already because of the science advances

and also for the Technology. Other factors that takes part in the same ones, for this

reason current times of the Internal Control like tools of development of the financial

management of the companies, because it plays a very important role inside the

company.

In the present investigation there has been elaborated a manual for an Internal Control of

a perfect processes that develop in the area in order to fixed assets of the Quito Flour

industry. The manual East understands all the components, in other words, the

Environment of Control, risk evaluation, Information and communication, supervising and

monitoring, these components will established a procedure which are included in the

manual.

On the other hand it is good to emphasize that one proposed the form in which the risks

must be treated, a very important element for the protection of the Fixed Assets and its

quantification in values. On having applied the model advises it to realize a final report

where the principal results are enunciated, of such form that they come near to the final

conclusions cataloguing to the control in Acceptably, acceptably with recommendations

aceptable and unaceptable.

The manual and the chronogram and its guide must be presented to the administration of

the industry for an approval. The composition of the thesis is made of three chapters, one

of theoretical, different frame design and other one of validation. At the end of the thesis it

offers a conclusion and a recommendation that makes the present investigation much

better.

ÍNDICE GENERAL

Pág.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DEDICATORIA

AGRADECIMIENTOS

RESUMEN

INTRODUCCIÓN .............................................................................................................. 1

Planteamiento del problema .............................................. ¡Error! Marcador no definido.

Formulación del problema ................................................................................................. 4

Objetivos ........................................................................................................................... 4

Hipótesis, idea a defender ................................................................................................. 4

Justificación de la necesidad, actualidad e importancia del tema. ..................................... 5

Resumen de la estructura de la tesis ................................................................................ 5

Elementos de novedad ...................................................................................................... 6

CAPÍTULO I. MARCO TEÓRICO ...................................................................................... 7

1.1. Origen y evolución de: Contabilidad, Control interno, Activos Fijos, Normas

Financieras Contables y Tributarias. .............................................................................. 7

1.2. Análisis de las distintas posiciones teóricas de: Contabilidad, Control interno,

Activos Fijos, Normas Contables, financieras y Tributarias. ........................................... 8

1.2.1. Contabilidad ................................................................................................. 8

1.2.2. Activos fijos tangibles ................................................................................... 9

1.2.3. Control interno ................................................................................................ 14

1.2.4. Normas Contables, financieras y Tributarias .................................................. 24

1.3. Valoración crítica de los conceptos principales de las distintas posiciones

teóricas de Activos Fijos y Control Interno. .................................................................. 27

1.4. Conclusiones parciales del capítulo .................................................................. 29

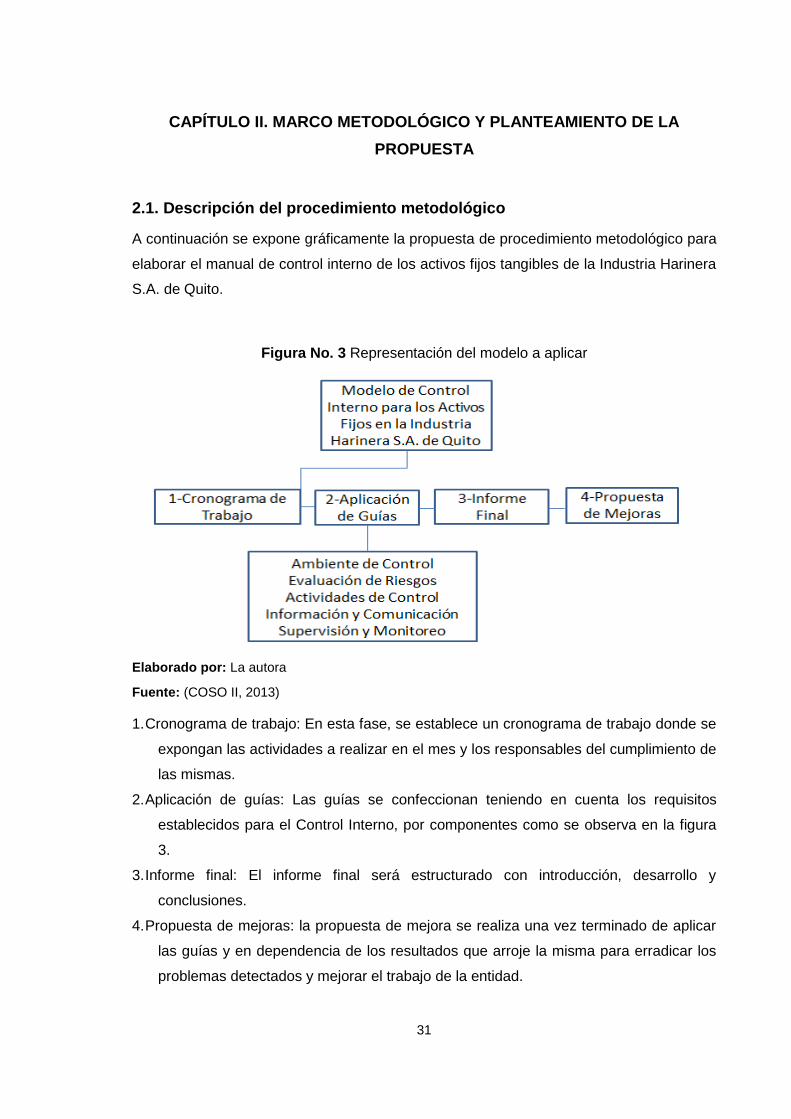

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA .. 31

2.1. Descripción del procedimiento metodológico ........................................................ 31

2.1. Tipo de investigación ........................................................................................ 32

2.3. Métodos y técnicas de investigación ..................................................................... 34

2.4. Población y muestra ............................................................................................. 35

2.4.1 Características de la población ........................................................................ 35

2.4.2. Delimitación de la población .......................................................................... 35

2.4.3. Tipo de muestra ............................................................................................. 35

2.4.4. Tamaño de la muestra .................................................................................... 35

2.5. Resultados de la aplicación de la encuesta .......................................................... 36

2.6. Conclusiones parciales ......................................................................................... 48

CAPÍTULO III. VALIDACION Y EVALUACION DE RESULTADOS DE SU APLICACIÓN49

3.1. Caracterización de la empresa ............................................................................. 49

3.2. Manual de Control Interno para la custodia y contabilización de Activos Fijos en la

Industria Harinera S.A-Quito. ....................................................................................... 50

3.3. Valoración de los resultados ................................................................................. 69

3.4. Conclusiones parciales del capítulo ...................................................................... 69

CONCLUSIONES ........................................................................................................... 71

RECOMENDACIONES ................................................................................................... 72

BIBLIOGRAFÍA ............................................................................................................... 73

ANEXOS ......................................................................................................................... 78

ÍNDICE DE CUADROS

Cuadro No. 1 Resultados pregunta 1 .............................................................................. 36

Cuadro No. 2 Resultados pregunta 2 .............................................................................. 37

Cuadro No. 3 Resultados pregunta 3 .............................................................................. 38

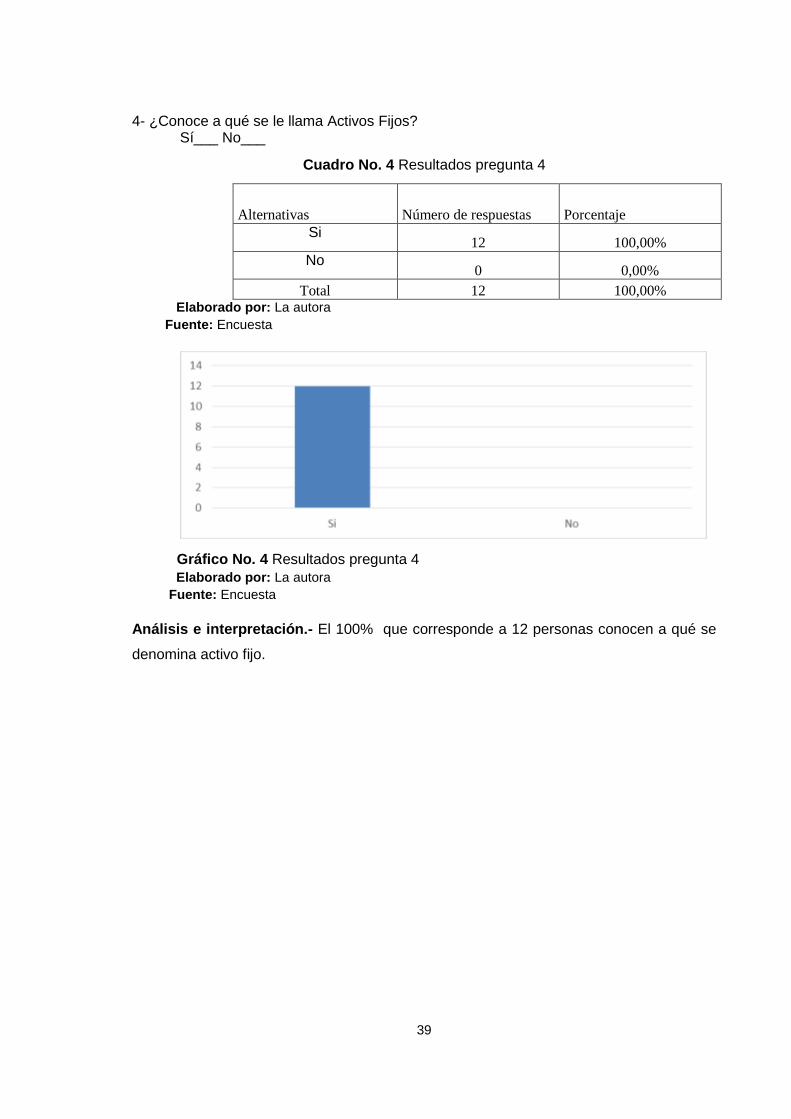

Cuadro No. 4 Resultados pregunta 4 .............................................................................. 39

Cuadro No. 5 Resultados pregunta 5 .............................................................................. 40

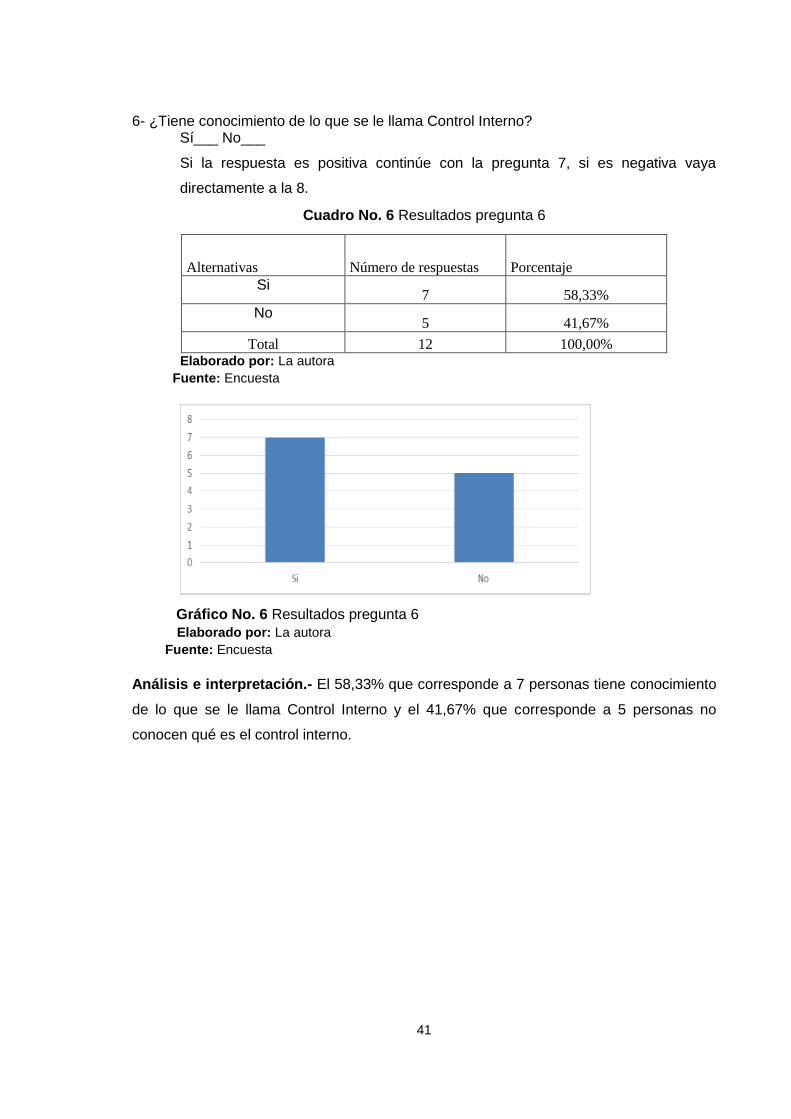

Cuadro No. 6 Resultados pregunta 6 .............................................................................. 41

Cuadro No. 7 Resultados pregunta 7 .............................................................................. 42

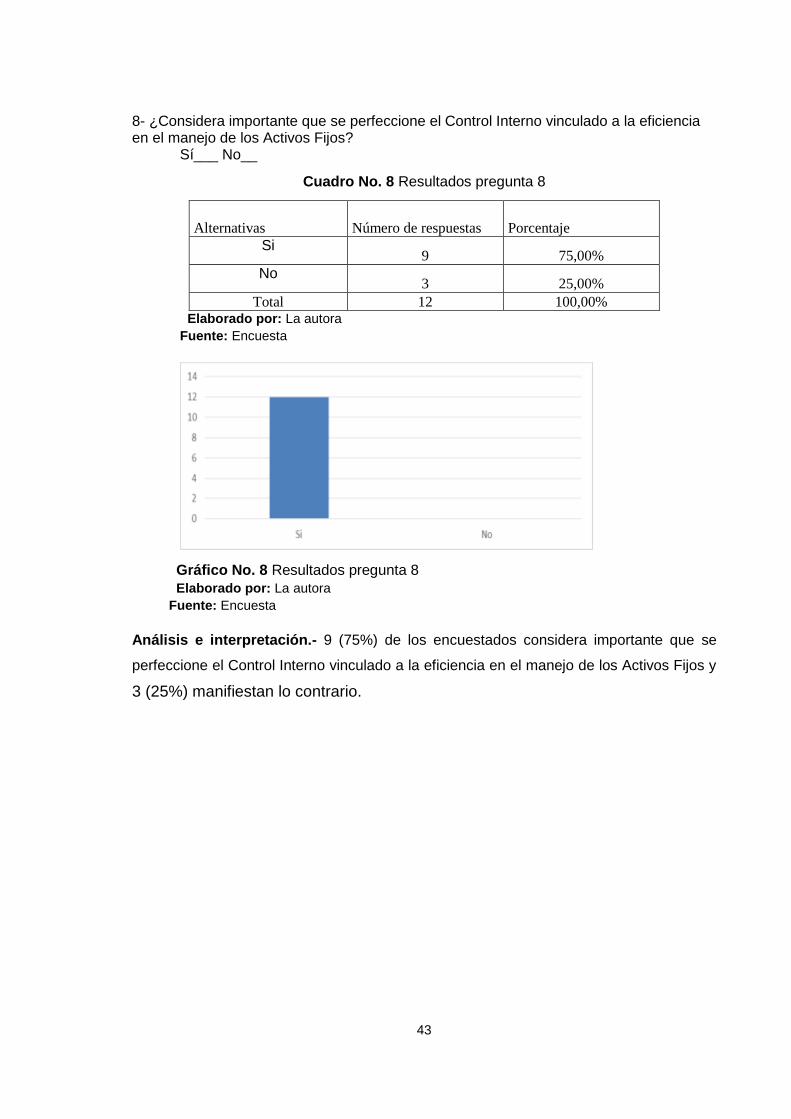

Cuadro No. 8 Resultados pregunta 8 .............................................................................. 43

Cuadro No. 9 Resultados pregunta 9 .............................................................................. 44

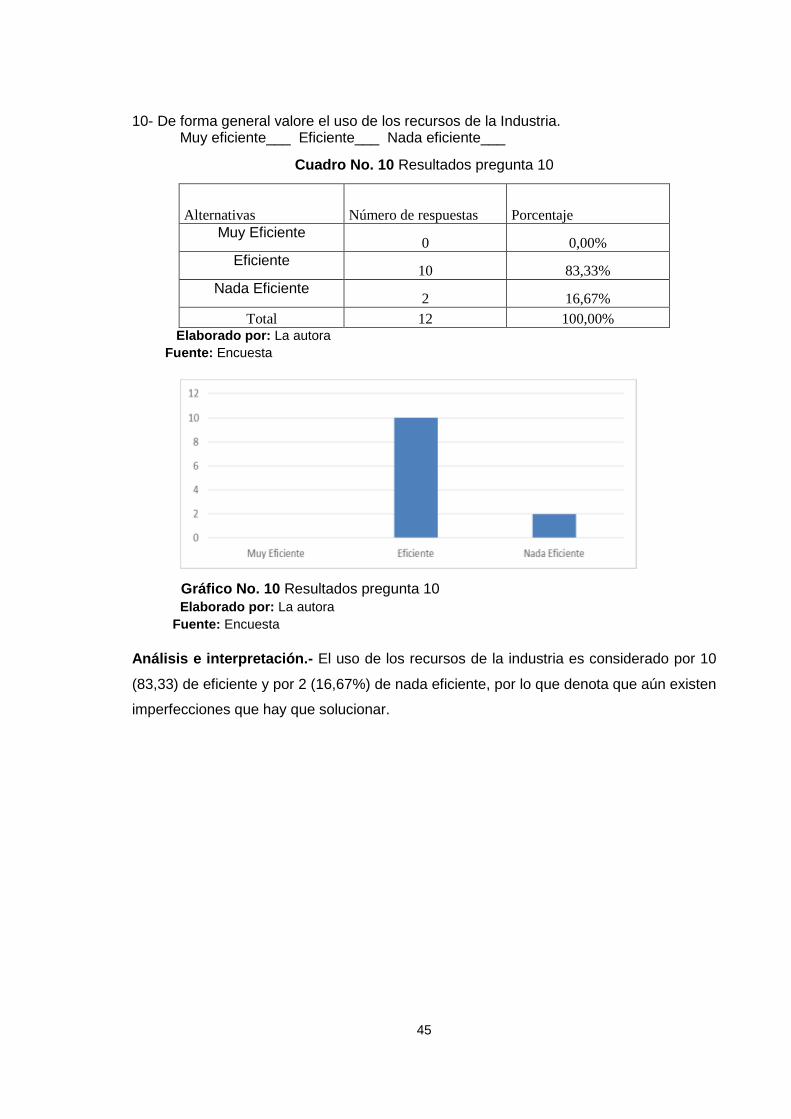

Cuadro No. 10 Resultados pregunta 10 .......................................................................... 45

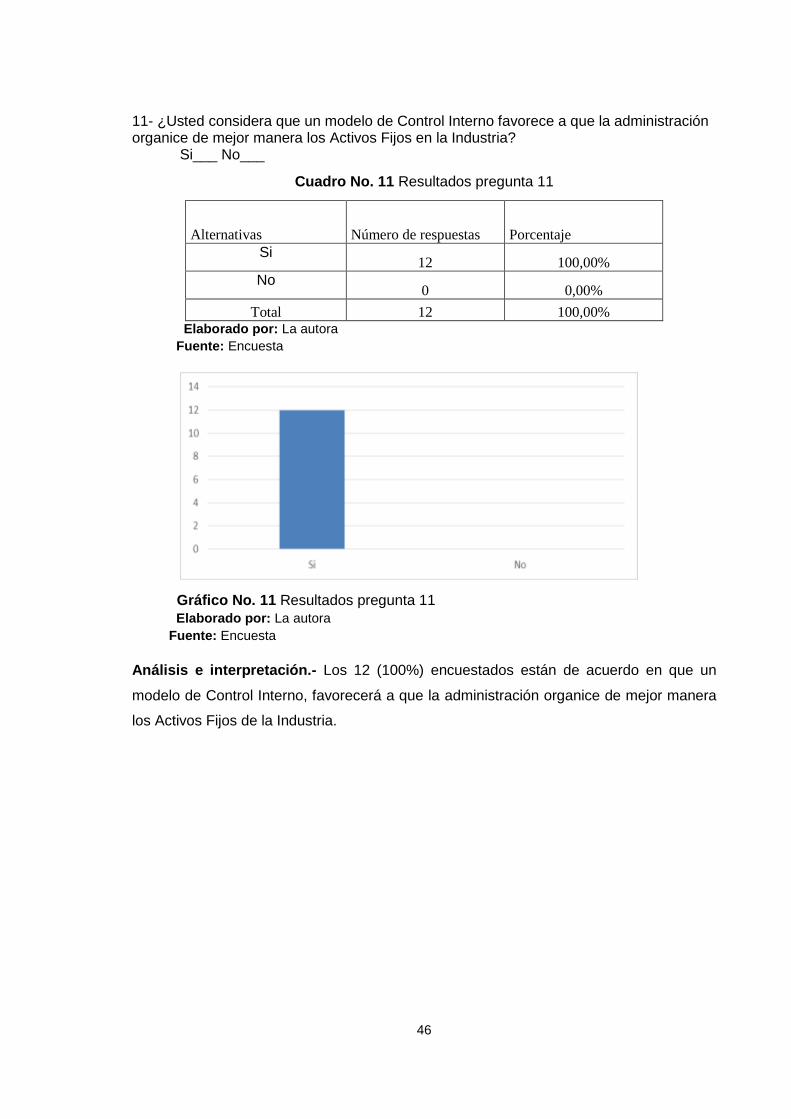

Cuadro No. 11 Resultados pregunta 11 .......................................................................... 46

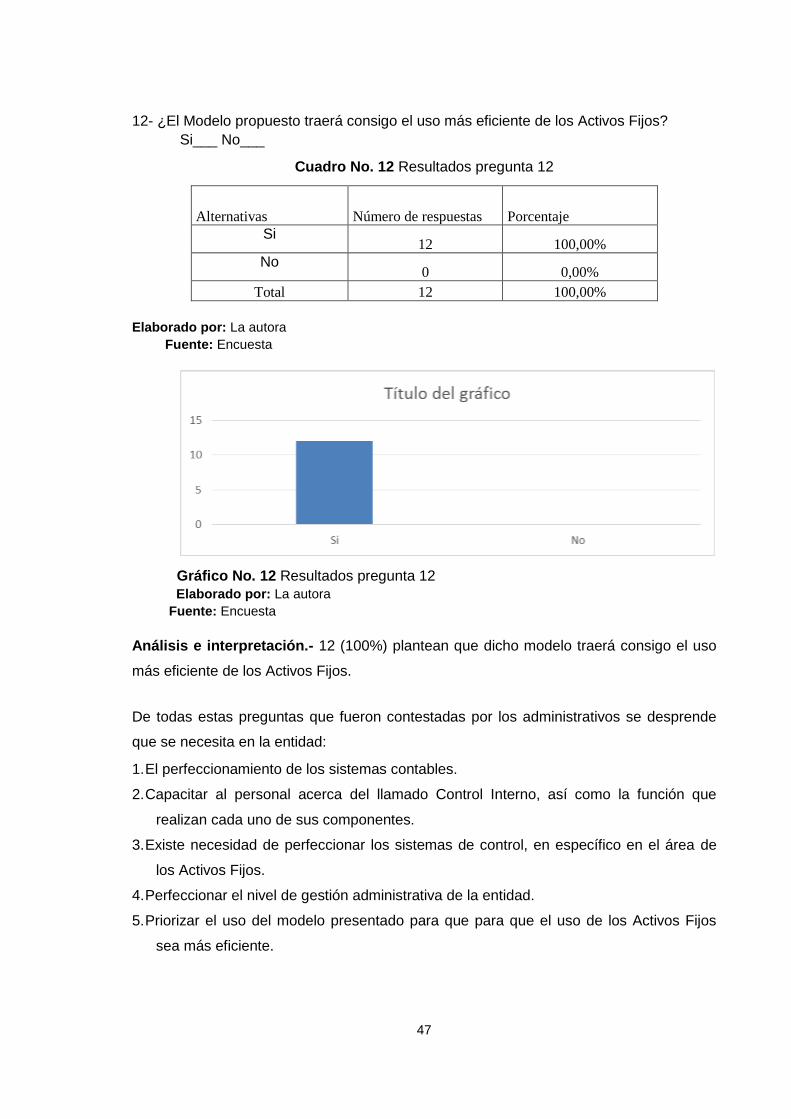

Cuadro No. 12 Resultados pregunta 12 .......................................................................... 47

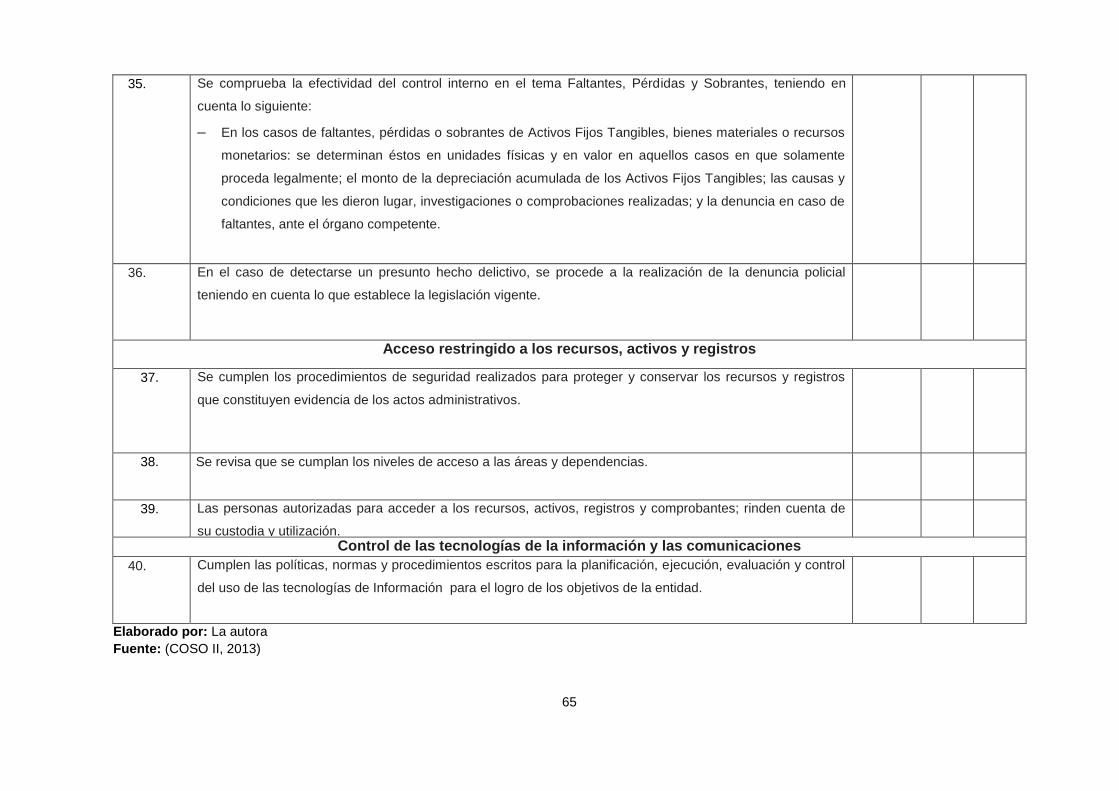

Cuadro No. 13 Criterios de Evaluación de Riesgo ........................................................... 52

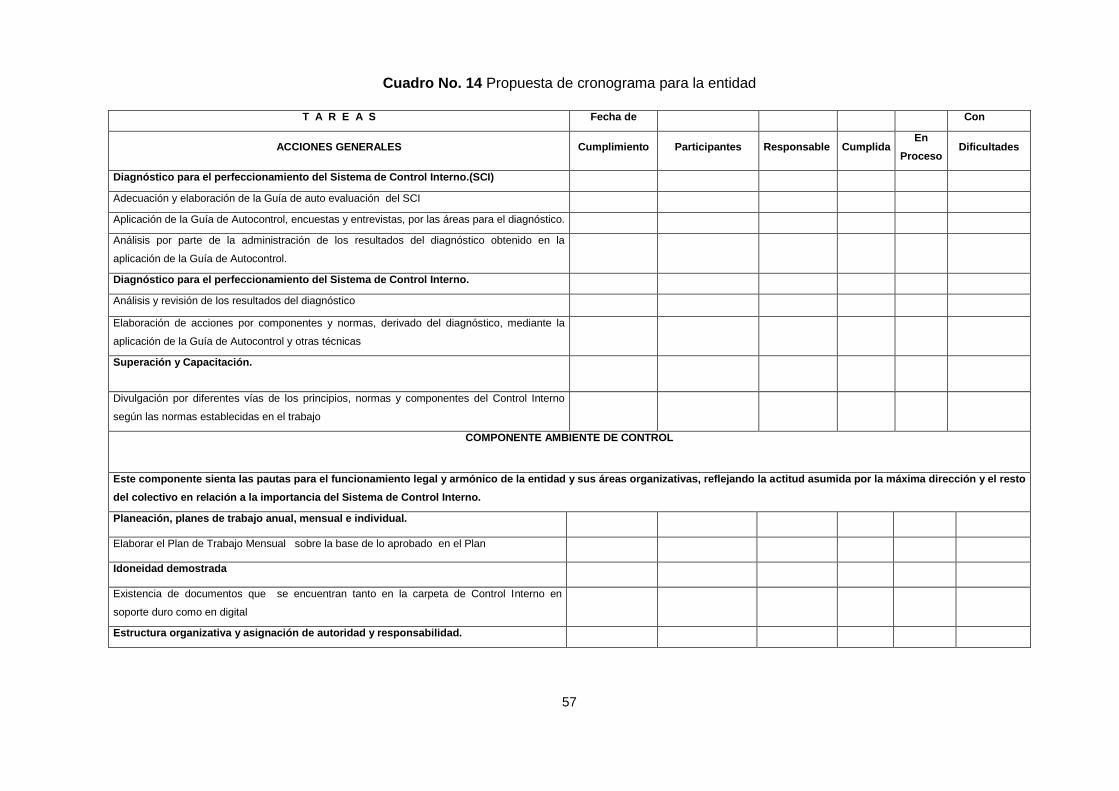

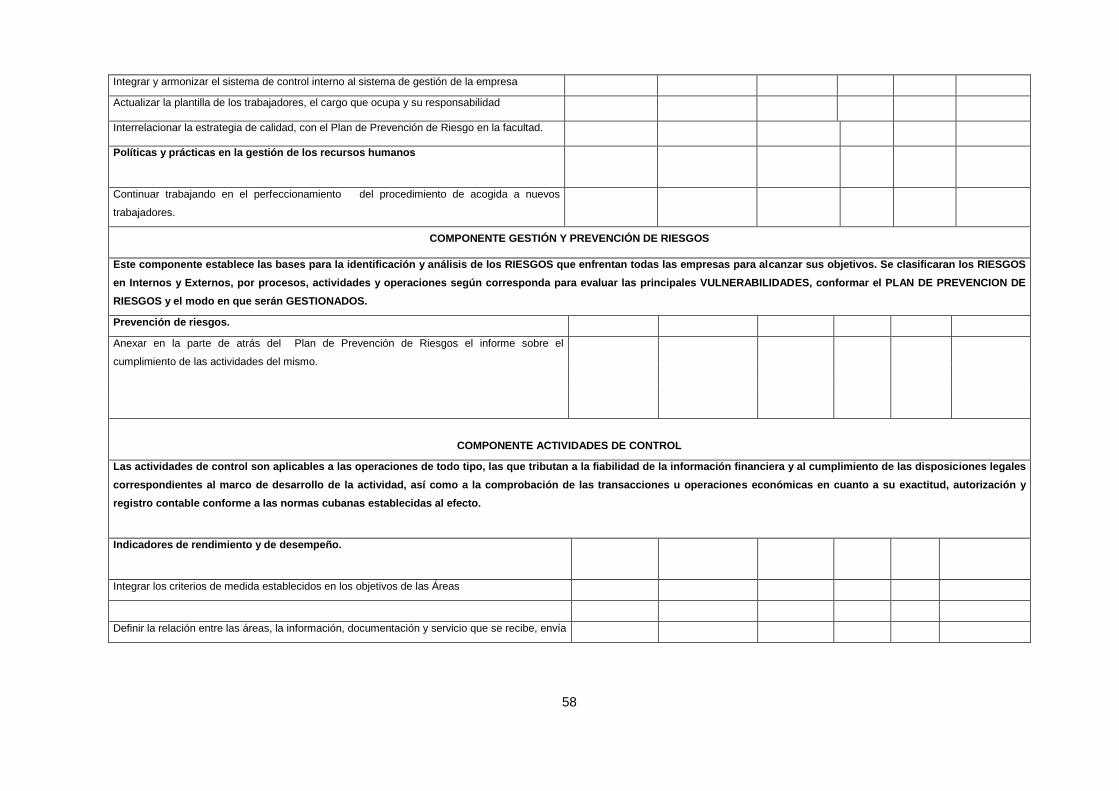

Cuadro No. 14 Propuesta de cronograma para la entidad ............................................... 56

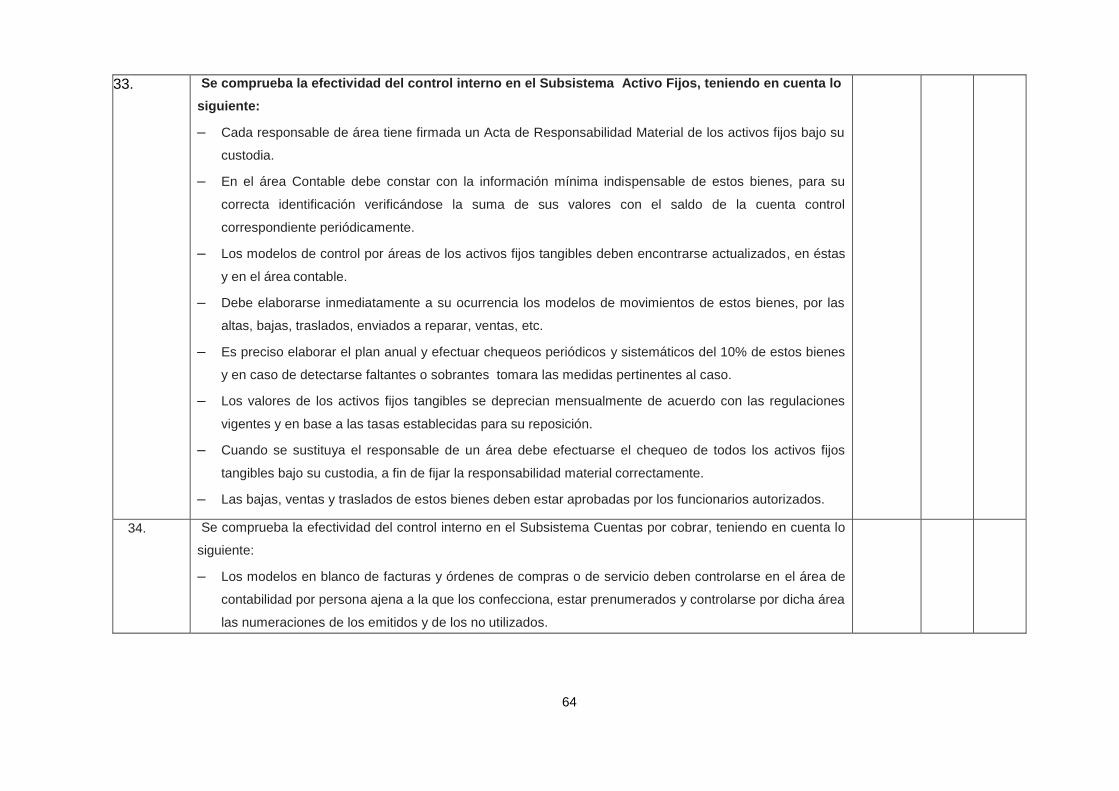

Cuadro No. 15 Guía de Control Interno para los Activos Fijos. Componente Ambiente de

Control ............................................................................................................................ 59

Cuadro No. 16 Guía de Control Interno para los Activos Fijos. Componente Prevención

de Riesgo ........................................................................................................................ 62

Cuadro No. 17 Guía de Control Interno para los Activos Fijos. Componente Actividades

de Control ....................................................................................................................... 63

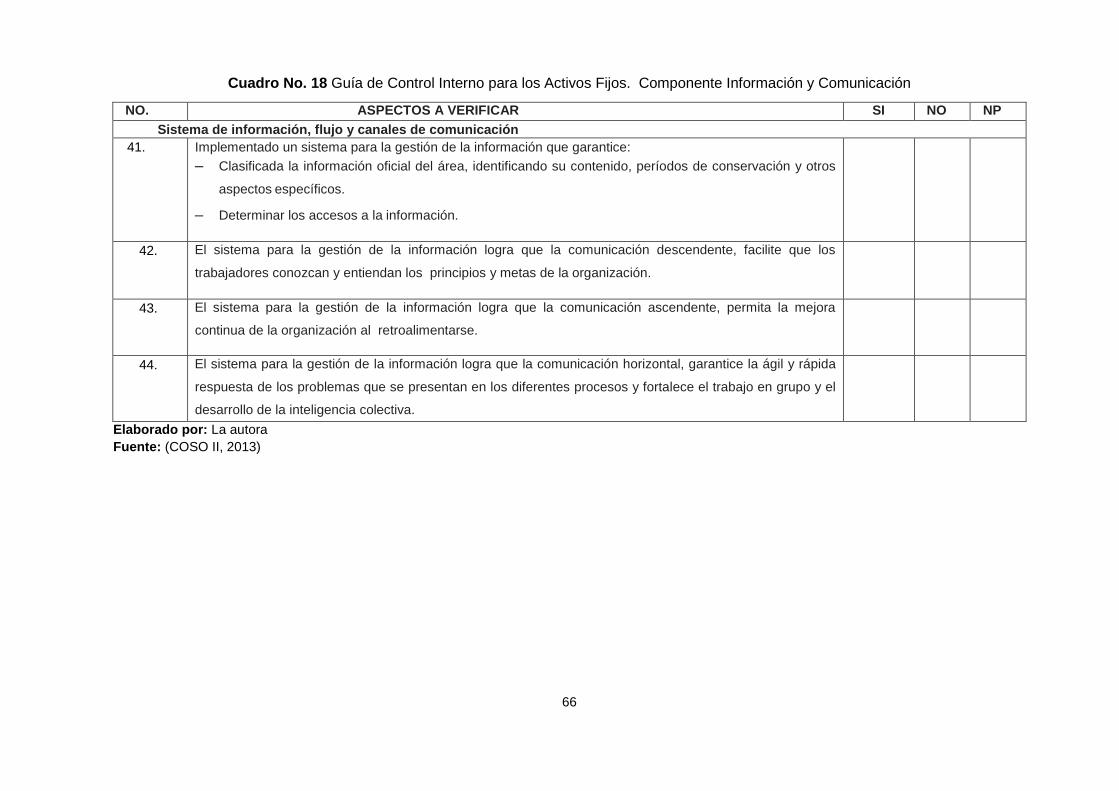

Cuadro No. 18 Guía de Control Interno para los Activos Fijos. Componente Información y

Comunicación ................................................................................................................. 65

Cuadro No. 19 Guía de Control Interno para los Activos Fijos. Componente Supervisión y

Monitoreo ........................................................................................................................ 66

Cuadro No. 20 Clasificación del nivel de confianza y riesgo ............................................ 68

ÍNDICE DE GRÁFICOS

Gráfico No. 1 Resultados pregunta 1 .............................................................................. 36

Gráfico No. 2 Resultados pregunta 2 .............................................................................. 37

Gráfico No. 3 Resultados pregunta 3 .............................................................................. 38

Gráfico No. 4 Resultados pregunta 4 .............................................................................. 39

Gráfico No. 5 Resultados pregunta 5 .............................................................................. 40

Gráfico No. 6 Resultados pregunta 6 .............................................................................. 41

Gráfico No. 7 Resultados pregunta 7 .............................................................................. 42

Gráfico No. 8 Resultados pregunta 8 .............................................................................. 43

Gráfico No. 9 Resultados pregunta 9 .............................................................................. 44

Gráfico No. 10 Resultados pregunta 10 ........................................................................... 45

Gráfico No. 11 Resultados pregunta 11 ........................................................................... 46

Gráfico No. 12 Resultados pregunta 12 ........................................................................... 47

ÍNDICE DE FIGURAS

Figura No. 1 Toma de decisiones Directivas ................................................................... 21

Figura No. 2 El proceso en la toma de decisiones ........................................................... 22

Figura No. 3 Representación del modelo a aplicar .......................................................... 31

ÍNDICE DE ILUSTRACIONES

Ilustración No. 1 Matriz de Riesgo ................................................................................... 53

1

INTRODUCCIÓN

Antecedentes Investigativos.

Entre los antecedentes investigativos de este trabajo no puede faltar la importancia que

tuvo la revolución industrial dentro de los procesos de las sociedades anteriores que le

antecedieron; a ella se le considera como la transformación más importante de la historia

de la humanidad desde la aparición de la escritura. Es por este motivo que todas las

disciplinas científicas la toman como punto de referencia para los análisis de la

civilización moderna. Morales (2007,p:20)

La transformaciones productivas se han ido desarrollando de forma paulatina, sus

orígenes se remontan a la segunda guerra mitad del siglo XVII, sin embargo existe una

interrogante, y es tratar de buscar las razones que expliquen, el por qué si casi todas las

potencias europeas que datan de aquella época contaban con un potencial económico

basto, solo Inglaterra fue la precursora de esta parte de la historia vinculada al

industrialismo. Lettiere (2004,p:124)

A partir de todos estos aspectos planteados se puede deducir también que la forma en

que se clasifican, se controlan y se registran los sistemas contables, de igual manera se

han ido desarrollando hasta nuestros días, dentro de los elementos de la contabilidad se

les dedica un importante seguimiento es a los Activos Fijos, por constituir los recursos

palpables con los que las entidades van a contar para acometer los procesos necesarios

con un uso eficiente de los mismos.

Según la NEC 12 en el Ecuador se considera Activos Fijos:

Propiedad, planta y equipo – Son activos tangibles:

Son retenidos por una empresa para ser usados en la producción o abastecimiento de

bienes o servicios, para rentar a terceros o para propósitos administrativos; y se espera

sean usados durante más de un período.

Las propiedades, planta y equipo son a menudo una porción importante de los activos

totales de una empresa, y por lo tanto son significativos en la presentación de su posición

financiera. Aún más, la determinación de si una erogación representa un activo o un

gasto, puede tener un efecto importante en los resultados de operación informados por

una empresa.

2

La adquisición de tales propiedades, planta y equipo, si bien no aumentan directamente

los beneficios económicos futuros de ninguna partida particular existente de propiedades,

planta y equipo, puede ser necesaria para que la empresa obtenga los futuros beneficios

económicos de sus otros activos.

Una clase de propiedades, planta y equipo es un agrupamiento de activos de naturaleza

y uso similares en las operaciones de una empresa. Los siguientes son ejemplos de

clases separadas:

Terreno

Terreno y edificios

Maquinarias y equipos

Embarcaciones

Aeronaves

Vehículos de motor

Muebles y enseres

Equipo de oficina.

El desarrollo alcanzado por la humanidad y las nuevas tecnologías, ha motivado que las

empresas e instituciones de cualquier parte del mundo se vean en la necesidad de

implementar sistemas más seguros que incrementen el rendimiento de los procesos al

cual se dediquen, es por ello que una de las formas que se adopta en la actualidad es la

implementación correcta y oportuna de los Controles Internos, lo cual constituye una

herramienta que la administración puede utilizar para perfeccionar su gestión financiera.

El Control Interno cuenta de diferentes enfoques dentro de la organización, llegando a

incidir en cada una de sus áreas y actividades, en dependencia de los objetivos que

persiga cada uno de ellas, por lo que todas se rigen por la creación de códigos, normas,

políticas, manuales de procedimientos, todos encaminados a la perfección de la

efectividad de los procesos, tanto los financieros, los comerciales y los administrativos, de

lo cual se desprende una seguridad razonable de la información financiera que se

maneja.

Cuando se habla de limitaciones del Control Interno, sin lugar a dudas, están sus altos

costos, sin embrago si la empresa logra establecer un buen sistema direccionado a

3

utilizar con mayor eficiencia los recursos internos, estos costos pueden disminuir de

forma perceptible, aplicándolo en factores claves. (Nieto Echeverría , 2012)

Muchos estudios han impulsado la importancia que reviste el Control Interno para las

entidades, uno de los que más se destacan es el informe COSO I y COSO II

(Committee Of Sponsoring Organizations) el que ha tenido gran aceptación por parte de

muchos organismos a nivel mundial. COSO (1992,p:S/N)

Planteamiento del problema

En la actualidad, las empresas están enfocadas en la ejecución de procesos productivos

que permita el elevar el desempeño y ser más competitivas, para lo cual deben sujetarse

a controles y normas necesarias para minimizar la pérdida de tiempo y prevenir

retrasos, por esta razón los directivos de LA INDUSTRIA HARINERA S.A han decidido

aceptar el desarrollo y DISEÑO DE UN MANUAL DE CONTROL INTERNO PARA LA

CUSTODIA DE ACTIVOS FIJOS con la finalidad de obtener mejores resultados en las

diferentes áreas, tomando en cuenta que todas son sensibles a este problema.

Con el diseño del Manual de Control Interno para la custodia y contabilización de los

activos fijos en LA INDUSTRIA HARINERA S.A se obtendrá información detallada,

ordenada y sistemática, estableciendo procedimientos claros en relación a los ingresos,

bajas o retiros de los bienes, así como la asignación de responsabilidades a los custodios

y usuarios de los activos fijos de la empresa.

LA INDUSTRIA HARINERA S.A, presenta una falta de control en cuanto al

manejo de los activos fijos, esta situación se presenta debido a la no existencia de

un de procedimiento escrito que establezca políticas claras para la adquisición,

uso, distribución, control, vida útil y obsolescencia de los bienes.

Las principales falencias ocurren al momento de controlar e identificar

contablemente como físicamente los activos fijos, de continuar operando sin los

procedimientos adecuados, podría ocasionarse una pérdida o gastos innecesarios

para la empresa, ya que no se conoce con certeza si los bienes que se

encuentran físicamente corresponden o no a los registros contables existentes.

4

Para la obtención de buenos resultados se hace indispensable que en el manejo de los

activos fijos contemple una protección adecuada de los bienes existentes mediante una

correcta disposición de controles válidos, a fin de frenar la tendencia a que la

desorganización de los bienes continué incrementándose. De esta manera colaborar al

fortalecimiento del control interno de LA INDUSTRIA HARINERA S.A.

Formulación del problema

¿Cómo contribuir a mejorar los registros contables y el control, custodia y contabilización

de los Activos Fijos en LA INDUSTRIA HARINERA S.A.?

Delimitación del problema

Objeto de investigación: Manual de Control Interno.

Campo de acción: CUSTODIA Y CONTABILIZACIÓN DE ACTIVOS FIJOS

Identificación de la Línea de Investigación.

Gestión de la Información Contable

Objetivos

Objetivo general:

Diseñar un Manual de Control Interno para custodia y Contabilización de los Activos Fijos

de LA INDUSTRIA HARINERA S.A.

Objetivos específicos:

Fundamentar teóricamente Control Interno, Contabilidad, Proceso Contable para

Activos Fijos, Normas Financieras Contables y Tributarias.

Realizar un diagnóstico sobre la situación actual de la custodia y contabilización de

los activos fijos de LA INDUSTRIA HARINERA S.A.

Desarrollar un MANUAL DE CONTROL INTERNO PARA LA CUSTODIA DE ACTIVOS

FIJOS.

Hipótesis, idea a defender

Con el diseño del Manual de Control Interno para la Custodia y Contabilización de los

Activos Fijos de LA INDUSTRIA HARINERA S.A, se logrará que la Adquisición y Control

de los Activos Fijos no sea una pérdida de dinero y dar un buen uso a los ya existentes.

5

Variables de la Investigación

Variable Independiente: Control Interno

Variable Dependiente: Custodia y contabilización de los activos fijos.

Justificación de la necesidad, actualidad e importancia del tema.

El propósito principal del Diseño del Manual de Control Interno para la custodia y

contabilización de los activos fijos en LA INDUSTRIA HARINERA S.A es la optimización

en el uso, la contabilización y control de los activos fijos de manera que se facilite su

ubicación, identificación de custodios y el establecimiento en el uso de acuerdo a los

requerimientos de los mismos. Además de la apropiada interpretación entre el control

contable y físico, mediante la aplicación de códigos preestablecidos y el uso de reportes

uniformes.

Por esta razón la presente investigación está dirigida y empeñada en buscar soluciones

para este tema mediante el diseño de una propuesta que permita atender esta

problemática. Este sistema cumplirá con las Normas Financieras, Contables y Tributarias

vigentes.

Resumen de la estructura de la tesis

La tesis estará compuesta por tres capítulos, el primer capítulo está referido al marco

teórico, en esta parte se realizará la fundamentación teórica de la investigación,

comenzando por el origen y evolución del objeto de estudio, transitando además por los

diferentes criterios vertidos por autores de estudios anteriores relacionados con el tema,

por último se exponen los conceptos fundamentales que serán utilizados para la

culminación exitosa de la investigación.

En el capítulo número dos, se realizará una caracterización del sector industrial y en

específico de la industria seleccionada para la investigación, además se detallan los

procedimientos metodológicos a seguir, así como la propuesta del modelo de Control

Interno para los Activos Fijos, que será utilizado en el desarrollo de la investigación, el

cual dará solución al problema planteado.

6

En el tercer capítulo, es donde se demuestran los resultados de la investigación, en él se

van a validar los resultados, referentes al diseño del modelo seleccionado.

En todos estos capítulos se ofrecen conclusiones parciales que van a enriquecer a cada

uno de ellos.

Elementos de novedad

Significación práctica

Luego de conocer los requerimientos teóricos y metodológicos, la significación práctica se

basa, en la validación de los resultados de todas las consideraciones tenidas en cuenta,

para poder realizar con eficiencia el Sistema de Control Interno aplicado a los Activos

Fijos en la industria objeto de estudio.

7

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución de: Contabilidad, Control interno, Activos Fijos,

Normas Financieras Contables y Tributarias.

Los Activos Fijos (AF), tienen sus raíces desde épocas remotas, desde que el ser

humano comenzó a organizarse como ser social y adueñarse de las primeras formas de

producción y de los primeros medios con los que contaban para establecer de la mejor

manera sus productos terminados. Por lo tanto se puede afirmar que la evolución de los

Activos Fijos está asociada directamente con el surgimiento y desarrollo de la

Contabilidad.

La evolución de la contabilidad por tanto, ha traído consigo el desarrollo de conceptos

fundamentales que giran alrededor de la misma, conceptos tales como partida doble,

débito y crédito, inventarios, y por supuesto Activos Fijos. Los orígenes de la teneduría e

libros por la partida doble data del siglo XIV, las evidencias fundamentales datan de esta

época y principios del siglo XV, a consecuencia como se ha dicho antes del desarrollo del

comercio, este auge se centró en las ciudades medievales de Italia. Bondi (1999,p:325).

Para esta época se publica la primera obra que describe el método de la partida doble

por el monje Franciscano Luca Paccioli, en su libro “Summa de arithmetica, geometria,

proportionii et proportionalita”, dicho libro contiene el “Tratactus XXI particulareis de

computis, et scripturis”, donde son tratados los temas que se vinculan a los registros

contables, por ejemplo, los inventarios y los llamados registros de diario y el mayor,

donde se establecen pautas como folios y demás para poder establecer controles y

detectar los errores y poder corregirlos en un tiempo mínimo, de igual modo se establece

la formulación del balance general que se desprende de los resultados del mayor. Bondi

(1999,p:325).

En la historia de la humanidad, han existido cambios de todo tipo, que van desde la forma

de pensar, el actuar de las personas hasta los cambios tecnológicos, esto conlleva en

gran medida a los cambios económicos en dependencia del sistema en que se desarrolle

y las condiciones sociales.

Se dice que desde que el hombre comenzó a razonar, empezaron a aparecer los

primeros destellos de control, en la medida en que ellos lograban intercambiar sus

8

productos y poner precios primitivos a los mismos, se comenzó inconscientemente a

controlar los bienes.

En Egipto, por ejemplo, Fenicia y Siria, hay evidencias de la partida simple, pero ya en la

edad media aparecieron los libros de Contabilidad con la Partida Doble, para controlar los

negocios, exactamente en Venecia, en 1494, el Franciscano Fray Lucas Paccioli, también

conocido como Lucas de Borgo, escribió por primera vez un libro donde su contenido era

el funcionamiento de dicha partida, es por eso que se le conoce como el padre de la

contabilidad. Vallejo (2012,p:17).

Sin embargo, es en la época de la Revolución Industrial, cuando verdaderamente surge

la necesidad de controlar las operaciones, que eran ejecutadas por máquinas por lo

engorroso de su manejo, y por ende participaban en los proceso varias personas.

A pesar de que se conoce que el Control Interno surge oficialmente con el método de la

Partida Doble, no es hasta el siglo XIX, que las personas que llevan negocios se

preocupan por sistemas perfeccionistas de protección a los bienes y consumos. Vallejo

(2012,p:17).

En los tiempos actuales la globalización de la economía, ha provocado que las

organizaciones evoluciones rápidamente, lo cual ha acelerado los riesgo que se pueden

presentar, por lo que los controles se han modificado a lo largo de la vida económica de

las naciones. Estos cambios, han sido la causa de que el gobierno intervenga, y

encaminar hacia formas más efectivas de control. Vallejo (2012,p:17).

1.2. Análisis de las distintas posiciones teóricas de: Contabilidad, Control

interno, Activos Fijos, Normas Contables, financieras y Tributarias.

1.2.1. Contabilidad

Para Horngren, Harrison Jr., & Oliver (2010), “La contabilidad es el sistema de

información que mide las actividades de una empresa, procesa los datos hasta

convertirlos en informes y comunica los resultados a quienes toman decisiones”. (p:2)

Para Lara & Lara (2013), definen la contabilidad como.

La disciplina que enseña las normas y procedimientos para analizar, clasificar y registrar

las operaciones efectuadas por entidades económicas integradas por un solo individuo, o

9

constituidas bajo la forma de sociedades con actividades comerciales, industriales,

bancarias o de carácter cultural, científico, deportivo, religioso, sindical, gubernamental,

etc., y que sirve de base para elaborar información financiera que sea de utilidad general

en la toma de sus decisiones económicas (p.11)

Ambas definiciones hacen énfasis en que la contabilidad brinda información acerca de los

hechos económicos y financieros que ocurren en una entidad para la toma de decisiones

por parte de la administración.

1.2.2. Activos fijos tangibles

Del Toro, (2004), define a los activos fijos tangibles como.

Las propiedades que pueden ser palpadas físicamente, las cuales van a ser utilizadas por

un prolongado período de tiempo, de forma general no se destinan a la venta, estos

pueden ser maquinarias, equipos, medios de transporte, terrenos con plantaciones

permanentes, animales, tanto de trabajo como de exposición, así como el ganado mayor.

(p:21).

Todos estos activos van a corresponderse con los medios de trabajo, los necesarios para

prestar servicios o para la producción, en dependencia del tipo de actividad que se realiza

en la entidad de la que se trate. De forma general estos activos pueden pasar varios

períodos económicos antes de que sean dados de baja, se van desgastando

paulatinamente, transfiriendo su valor a los servicios prestados o la producción terminada

según corresponda.

Existen varias características que destacan a los Activos Fijos, como son entre otros

aspectos, la existencia física, son destinados al uso bajo facilidades de las operaciones

que tienen un carácter mercantil, los recursos son duraderos, su vida de utilidad puede

abarcar varios años, se desgastan con la utilización de los mismos y transfieren su valor

al producto final, no se destinan a la venta como ya se ha dicho.

Para poder clasificar a un activo como fijo, en primer lugar hay que tener en cuenta, no

solo su naturaleza y sus características, sino su uso y su destino, por ejemplo un camión

para la empresa productora es su producto final sin embargo para el que lo distribuye es

una mercancía, pero para la empresa de transporte que lo utiliza ya se convierte en

Activos Fijos Tangibles.

10

Los Activos Fijos Tangibles, se pueden dividir a su vez en depreciables, no depreciables

y agotables, en dependencia de sus características físicas, por ejemplo, el terreno es no

depreciable porque su tiempo es ilimitado, así como los animales productivos, porque su

valor se traslada una vez que se termina su vida útil.

Los depreciables tienen vida .limitada y son: edificios y otras construcciones,

maquinarias, equipos de transporte, muebles y equipos de oficina, plantaciones

permanentes y animales de trabajo. Yanchatipán (2012, p:43)

Los agotables son aquellos que tienen vida limitada y que son agotables, como las minas,

los pozos de petróleo, las reservas de gas, es decir cómo se puede observan se les llama

así a los recursos naturales.

Los Activos Fijos Tangibles, constituyen a su vez una fuente de servicios potenciales para

períodos futuros, por lo tanto el costo de adquisición, se convierte en una medida de la

cantidad que ha sido invertida del total de dichos servicios futuros que prestará el artículo

en cuestión.

Por su parte los Activo Fijos Intangibles, constituyen derechos de orden legal y son

inmateriales, porque carecen de presencia física, como por ejemplo las franquicias, las

propiedades intelectuales, así como las de superficie, las que no sean pagadas como

rentas, los ´programas de computación y los derechos de autor. Del Toro, (2004,p:21)

Los responsables para controlar los Activos Fijos Tangibles, es la gerencia general o la

administración de la entidad, ellos son los encargados de autorizar la adquisición de los

medios, actuando como representante de la organización, de los contratos de las facturas

de ventas o donaciones de bienes, para que sean controlados y administrados, por otro

lado el departamento de tesorería es el encargado de recepcionar, gestionar y coordinar

todas las solicitudes para adquirir los bienes.

Por otra parte el departamento de contabilidad será el encargado de la verificación de

todas las solicitudes provocadas por los movimientos que serán registrados en el

sistema contable para ser expuestos posteriormente en lao estados Financieros de la

empresa.

11

Otra de las definiciones de Activos Fijos es la siguiente.

“Los activos fijos constituyen todos los bienes tangibles o derechos de propiedad que

dispone la entidad, susceptibles de contabilizarse y reflejarse como tales en los estados

financieros, siempre y cuando cumplan con los siguientes requisitos: a) Constituir

propiedad de la entidad. b) Utilizarse en las actividades de la entidad o estar entregados

en comodato y no estar destinados para la venta. c) Tener una vida útil superior a un año.

d) Tener un costo relativamente representativo o significativo”. Hargadon, Bernard J;

Múnera, Armando (1998,p:256).

Otro de los aspectos a obtener en cuenta cuando se habla de Activos Fijos, es la forma

en que serán establecidos los costos de los mismos, es decir en la compra de cada uno

de ellos, todo ocurre de una manera muy rápida ya que todo queda como evidencia en la

compra del bien. Para cuando se trata de un activo que se construye se puede realizar

una cuantificación confiable del mismo, la forma en que se manifiestan los costos se

observan de diversas formas, existen dentro de ellos partidas insignificantes como

herramientas, moldes, troqueles entre otros en los cuales s eles aplica un valor agregado.

“En ciertas circunstancias, es apropiado asignar la erogación total de un activo a sus

partes componentes y contabilizar cada componente por separado. Este es el caso

cuando los activos componentes tienen diferentes vidas útiles o dan beneficios a la

empresa en modo diferente, y por lo tanto se necesita el uso de diferentes tasas y

métodos de depreciación. Los activos fijos pueden ser adquiridos por razones

ambientales o de seguridad”. Almenaba (2005,p:18)

“La adquisición de tales propiedades, planta y equipo, si bien no aumentan directamente

los beneficios económicos futuros de ninguna partida particular existente de propiedades,

planta y equipo, puede ser necesaria para que la empresa obtenga los futuros beneficios

económicos de sus otros activos”. Almenaba (2005,p:18).

12

“Cuando este es el caso, dichas adquisiciones de los activos fijos califican para el

reconocimiento como activos, en cuanto a que hacen posible que la empresa derive

futuros beneficios económicos de los activos relacionados en exceso de lo que podría

derivar si no hubieran sido adquiridos. Sin embargo, dichos activos solo son reconocidos

al grado de que el resultante en libros de tal activo y activos relacionados no exceda la

cantidad total recuperable de ese activo y sus activos relacionados”. Almenaba

(2005,p:18)

Para determinar el costo de una partida llamado como propiedades, plantas o equipos,

incluye el precio de compra, aquí se incluyen los derechos de importación y los impuestos

que no son reembolsables, sobre la compra y cualquiera de los costos directos que se le

puedan atribuir para poder poner el activo en el destino requerido.

“Existen diferentes maneras de determinar el componente del costo ÿ Cuando el pago de

unas partidas de activo fijos se difiere más de los términos normales de crédito, su costo

es el precio en efectivo equivalente. Los costos de administración y otros costos

generales indirectos no son un componente del costo de propiedades, planta y equipo a

menos que puedan ser directamente atribuidos a la adquisición del activo para ponerlos

en condición de operar. El costo de un activo construido es determinado usando los

mismos principios que para un activo adquirido”. Almenaba (2005,p:18)

Para determinar a vida útil de un activo hay que tener en cuenta el uso que se espera del

mismo por parte de la empresa, el desgate físico esperado, la obsolescencia técnica, los

límites legales o similares. Con respecto a la vida útil de un activo puede ser incluso un

poco más corta que su vida económica, los terrenos y edificios se activan de forma

separada, y de esta misma forma se maneja para su contabilización, aunque se

adquieran juntos, los terrenos no se deprecian, porque su vida es ilimitada, las

edificaciones sí se deprecian por lo limitado de su vida.

Depreciación de los Activos Fijos

Otro de los aspectos importantes en el momento de los análisis de los Activos Fijos son

los métodos que pueden adoptarse para su depreciación, desde un período a otro,

excepto cuando las circunstancias ameriten o justifiquen un cambio, en el momento en se

establezca ese cambio de método de depreciación, hay que contabilizar, cuantificar y

revelar las razones para justificar este cambio.

13

Existen varios métodos para lograr la distribución de los costos que son depreciables

durante la vida útil de un activo, cualquiera que sea el método que se utiliza debe hacerse

de manera consciente, para que los resultados puedan ser comparables de un período

económico a otro. Algunos de los métodos que se utilizan son: el método legal, el método

acelerado, el método de unidades de producción, estos métodos son los que a signan los

gastos de la depreciación de los diversos períodos. El método legal es el que establece

los límites máximos aceptados por el Servicio de Rentas Internas, como gasto deducible

para la declaración del impuesto a la renta.

El método lineal o el de línea recta, se basa en determinar las cuotas que son

proporcionales iguales que pueden ser fijas o constantes:

DEPRECIACIÓN= (VALOR ORIGINAL-VELOR RESIDUAL) VIDA ÚTIL EN AÑOS

El método acelerado o suma de dígito, se le llama así a una depreciación más rápida en

un momento y puede volverse más lenta ascendiendo o descendiendo su intensidad, este

método es aplicable principalmente en los vehículos y en las maquinarias industriales.

Procedimiento para el cálculo:

Se asigna a cada periodo de vida un digito a partir de 1. Se suman estos dígitos. Se

establece para cada periodo un quebrado cuyo denominador será la suma de los dígitos,

y el numerador, el dígito del año correspondiente o del año invertido (caso descendente).

Este quebrado se multiplica por aquella diferencia entre: (Valor Original - Valor Residual).

El método de las unidades producidas: en este caso el valor de la depreciación depende

del número de las unidades que se han producido, mediante la explotación de un Activo

Fijo, el valor original – valor residual total de las unidades, se le asigna un importe que

sea fijo de la depreciación, para cada nivel de producción. El llamado costo depreciable

se divide entre la vida útil en unidades con lo cual se determina este importe. Este cargo

que se realiza por la depreciación se le llama o es conocido como un gasto. La vida útil

de un activo se debe revisar periódicamente, porque al pasar del tiempo puede

evidenciarse que el tiempo que se había estimado no es el apropiado, es decir en

ocasiones puede ser alargada por desembolsos que mejoran un activo en sí, lo que hace

que tenga más valor que el originalmente desembolsado, por otro lado los avances de la

ciencia y la técnica, pueden reducir la vida útil del activo, porque pueden aparecer

tecnologías que lo desplacen por otras mucho más modernas, para estos casos, la vida

útil y la tasa de depreciación serán ajustados para los períodos tanto actuales como los

futuros.

14

1.2.3. Control interno

El Committee of Sponsoring Organizations of the Treadway Commission- COSO- (1992),

definió el control interno como:

Un proceso diseñado y efectuado por la administración y el resto del personal de una

organización, con el fin de proporcionar un grado de seguridad razonable para la

consecución de los objetivos siguientes: eficacia y eficiencia de las operaciones,

confiabilidad de la información financiera y cumplimiento de las leyes, reglamentos y

normas (que sean aplicables). (p:1)

Para Horngren, Harrison Jr., & Oliver (2010), El control interno,

Es el plan organizacional y todas las medidas correlativas diseñadas para:

1. Salvaguardar los activos. Una compañía debe proteger sus activos; de lo contrario,

estaría derrochando sus recursos;

2. Motivar a los empleados para que sigan las políticas de la compañía. En una

organización, todo mundo necesita trabajar hacia las mismas metas. Es importante que la

empresa identifique las políticas que ayuden a alcanzar las metas de la compañía. Estas

políticas también son importantes para la empresa, de tal modo que todos los clientes

sean tratados de una forma similar, y de que los resultados se midan con eficacia;

3. Promover la eficiencia operativa. Las empresas no pueden darse el gusto de

desperdiciar recursos, y

4. Asegurar registros contables exactos y confiables. La existencia de buenos

registros resulta esencial. Sin registros confiables, los administradores no sabrían qué

parte de la empresa es rentable y cuál necesita mejoría. (p.379)

Estas definiciones permiten comprender qué y para qué es el control interno, de lo

importante que es que todas personas en la organización sean sujetos activos de este

proceso y conozcan los límites entre la responsabilidad y autoridad en el ejercicio de las

funciones correspondiente a sus cargos, como vía para alcanzar la efectividad en las

operaciones y en los resultados finales.

Los objetivos del Control Interno, son los siguientes:

1- Provocar y asegurar el pleno respeto, apego, observancia y adherencia a las

políticas prescritas o establecidas por la administración de la entidad: las políticas

con que se cuenta en la entidad deben estar fundamentadas sobre bases sólidas,

15

que logren una administración y operación ordenada, con guías orientadoras, con

normas, y políticas sustentadas en manuales y procedimientos, las cuales deben

darse a conocer por el personal que labora en la empresa.

2- Promover la eficiencia en la operación: En este aspecto las políticas y las

regulaciones establecidas, serán las bases sobre la cual opere la entidad, las que

deben establecer las metas, para medir el desempeño, así como calificar la

eficiencia económica, para optimizar los resultados.

3- Asegurar la razonabilidad, confiabilidad, oportunidad e integridad de la información

financiera, administrativa y operacional que se genere en la entidad: Es primordial

que exista una información básica que pueda dar como resultado una toma de

decisiones futuras mucho más certeras, lo cual dará como resultado la medida de

la efectividad de las políticas establecidas. Tafur, (2010,p:41)

Las Características fundamentales del Control Interno se exponen a continuación:

1- Comprende un plan de organización flexible, y simple donde se definan las líneas

de autoridad y responsabilidad: debe ser flexible al cambio, en dependencia de las

condiciones y características de cada centro del que se esté implementando.

2- Debe contener un sistema de autorización que complete acción sobre pasivos,

activos, ingresos y gastos, las cuales se controlan mediante los registros.

Cuenta con los siguientes elementos:

1- Organización: Debe estar ordenado de forma tal que la entidad logre su

seguimiento.

2- Sistema de Confiabilidad: Las informaciones deben tener un rango razonable de

confiabilidad.

3- Presupuestos y Pronósticos: mediante el Control Interno se pueden establecer

supuestos sobre lo que puede ocurrir en períodos venideros.

4- Entrenamiento, eficiencia y moral de personal: los trabajadores de la empresa

deben contar con una capacitación para que puedan llevar acabo el Control

Interno de forma correcta.

5- Vigilancia y supervisión: Estos aspectos deben llevarse de forma constante, esa es

la esencia del sistema del que se trata en este estudio, debe existir un monitoreo

sobre los procesos y supervisar los mismo, para lograr los objetivos de la

empresas.

16

Clasificación del Control Interno

1- Administrativo: Está conformado por los planes organizativos, los métodos, los

procedimientos, las políticas gerenciales, y la eficiencia de las administraciones.

2- Contable: está estrechamente relacionado con los registros contables y financieros,

así como la protección de los activos, pasivos y lo confiable que lleguen a ser los

registros financieros. Tafur, (2010,p:41)

De forma general, la mayoría de los autores reconocen 5 Componentes, comprendidos

en el informe COSO. Cooper y Librand (1997,p:S/N)

1-Ambiente de control: Constituye el basamento normativo de todo lo que se realiza en la

entidad, desde las disposiciones, resoluciones, valores éticos, la integridad,

constituye la base que soporta el sistema.

Este componente es el encargado de trazar los estándares establecidos en la

organización e influye directamente en el accionar de la organización, manteniendo una

influencia directa en el compromiso que se hagan los trabajadores en cuanto al control

Interno.

2-Evaluación de riesgos: es lo que puede afectar adversamente a la entidad, su

evaluación implica la identificación, análisis, y manejo de los riesgos que se logren

identificar, cuantificarlos y controlarlos.

Una correcta evaluación de los riesgos en la entidad, permiten considerar la forma en que

los eventos de gran magnitud impactan en el logro de los objetivos planteados, por lo

tanto la administración puede evaluarlos desde dos formas diferentes, desde la

probabilidad y desde el impacto, los mismos pueden ser positivos y negativos, pero de

igual forma deben ser evaluados todos, de forma individual o por la categoría.

3-Actividades de control: está constituido por todas las actividades que se realizan para

lograr los objetivos en una entidad, en todas y cada una de sus áreas o

departamentos.

Se pueden clasificar además también como las políticas y los procedimientos que son

establecidos por la dirección, u otro miembro que tiene la autoridad para emitirlo y que

17

vayan acorde a los objetivos de la empresa, los cuales están relacionados con las

estrategias, las operaciones, la información y el cumplimiento de los mismos.

4-Información y comunicación: Lo conforman los métodos establecidos para registrar,

procesar, resumir, e informar todas las operaciones desde el punto de vista

administrativo y financiero.

Este es un componente muy dinámico, comunica a todos los demás, todo muy bien

coordinado y en dependencia de la calidad de la información, y de la comunicación que

sea capaz de generar el sistema establecido por las personas que participan en los

procesos. Los informes que se emitan deben contener información que sea relevante de

tal manera que se posibilite la gestión eficaz de la gerencia y la toma de decisiones

efectivas, esta información además debe comprender los siguientes atributos: debe

contar con una cantidad suficiente que favorezca la toma de decisiones, debe ser

oportuna, los datos deben estar correctos y actualizados para que correspondan con la

vigencia de las regulaciones estipuladas, además de todo esto, la información debe ser

obtenida de forma fácil por las personas autorizadas.

5-Supervisión y monitoreo: Este es el componente que evalúa la calidad del proceso

implementado a través del tiempo y reaccionar de forma dinámica según las

circunstancias lo requieran.

Este componente da la posibilidad de evaluar si el Control Interno dentro de la entidad

está funcionando de forma correcta, comprende la evaluación adecuada del

funcionamiento del mismo, y cómo están siendo adoptadas las medidas de control, para

ser actualizadas y corregidas. Molina (2012,p:25)

Sin embargo también existen limitaciones en la aplicación del Control Interno que se

enumeran algunas de ellas a continuación: Vargas, (2007,p:38)

1-La seguridad razonable de la que se habla en el Control Interno, refleja en sí

limitaciones que le son inherentes a dicho control.

2-Cuando se realizan controles se pueden cometer errores por las interpretaciones que

cada cual se forme según su juicio, puede ser por el descuido de los controladores o

por el cansancio.

18

3-Las actividades de control que dependen de la separación de funciones, pueden ser

tergiversadas por los empleados y manejadas a su antojo, para de esta forma dañar

a terceros.

4-Las extensiones de los controles a las empresas u organismos, también se puede

limitar los costos que se desprenden de los mismos, por lo tanto no existe ningún tipo

de control que pueda proteger de forma absoluta la comisión de fraudes por arte de

los trabajadores o de la administración. Solo garantiza como ya se ha dicho una

seguridad razonable. Vargas (2007,p:38)

El Control Interno de los Activos Fijos

En todas y cada una de las empresas que conforman un sistema económico, representan

un elemento de gran importancia como ya se ha dicho los Activos Fijos, por lo que un

estricto control sobre los mismos permitirá a la organización que se administren con

mayor facilidad y objetividad. Para que, por ejemplo, la inversión sobre ellos sea la

necesaria y equilibrada, se requiere sin lugar a dudas de una debida planeación y

organización del trabajo.

La existencia de Activos Fijos en exceso provoca mayores costos, incluyendo en este

sentido las pérdidas por deterioros, los costos de almacenamiento adicional y el costo de

oportunidad del capital, sin embargo hay que tener presente que la escases puede llegar

a provocar interrupciones en el proceso de producción, servicios o ventas, en

dependencia de la actividad que realice.

Por lo tanto los objetivos de control pueden considerarse de la manera que a

continuación se expone: los encargados de realizar las compras, no deben crear

compromisos de adquisición de los bienes sin la debida autorización de la empresa para

que así lo haga, los Activos Fijos comprados deben estar acorde a las condiciones de la

empresa y deben cumplir con las especificidades requeridas, los Activos Fijos no deben

recibirse cuando están dañados o las cantidades no coinciden con lo solicitado, al menos

que haya existido un acuerdo con el proveedor. Los precios a los cuales se recibe el

producto deben ser certeros y deben adecuarse a los gastos de las compras efectuadas.

Los Activos Fijos, deben tener un control físico estable y manejarlo adecuadamente, para

saber el uso racional de los mismos, debe existir un adecuado equilibrio entre la inversión

19

monetaria en los Activos Fijos y los costos en los cuales se incurren para poder

adquirirlos, también deben tener un seguimiento especial en su cuidado y las pérdidas

que se pueden emanar por las interrupciones que se pueden dar en la consecución de

los objetivos de la entidad. Laguna y Domínguez, (2000,p:19)

Existen diferentes elementos dentro del control que deben tenerse en cuenta para

realizar el control de una manera estable y ordenada, en primer lugar deben realizarse

conteos físicos al menos una vez al año, deben realizarse conteos periódicos para

verificar la pérdida de los materiales, es recomendable hacer los controles de los

inventarios por medios computarizados, en especial si la cantidad de artículos que se

mueven son considerables, se debe proveer un control de forma permanente, para que

las existencias estén actualizadas, lo mismo el precio, deben realizarse conteos físicos de

forma sistemática del 10%, y deben ser confirmados sus resultados. Dámaso y otros

(2001,p:158)

Los Activos Fijos deben estar en lugares protegidos, para evitar deterioros físicos o

pérdida de los mismos, por posibles hurtos por parte del personal de la entidad o ajenos a

ella. En cada uno de los espacios anteriormente planteados se puede observar que los

controles internos de los Activos Fijos constituyen elementos de gran importancia para el

desarrollo de la organización, dado porque los elementos que integran dichos controles

van a interferir de forma positiva o negativa en el desempeño de la entidad.

Es importante considerar que los controles internos que se diseñen para la custodia de

los Activos Fijos, no pueden ser demasiado complejos, para que los empleados no se

sientan abrumado entre tanto papeleo, de esta forma solo se dañaría el sistema en vez

de ayudar a la empresa en su afán de mejorar los sistemas implementados, los

administrativos son los encargados de pensar la manera más factible de aplicarlo en su

entidad de acuerdo con sus especificidades, buscando el beneficio y el aporte del mismo.

Manual de control interno

Para Del Toro (2004), el manual de control interno, “es un instrumento que contiene

información ordenada sobre riesgos, políticas, estrategias, objetivos, funciones y

acciones relacionadas con el control interno de una organización”. (p:43)

Todas las organizaciones deben contar con un manual del control interno actualizado, en

correspondencia con las características del proceso de producción de bienes y/o

20

servicios. Su estructura contempla todas las actividades que se realizan de forma

ordinaria en la entidad.

Generalmente las auditorías inician con una evaluación del control interno porque según

la calidad de este, así será la profundidad y alcance de la misma.

El análisis del control interno es fundamental para determinar si el registro de los hechos

económicos se hace en base a los principios y normas de la contabilidad y de información

financiera.

Para caracterizar el control interno y obtener las evidencias necesarias y suficientes

sobre si los estados financieros se hacen de forma razonable se usan métodos

empíricos como: observación, medición y comparación, además de las técnicas de

encuestas y entrevistas; con los instrumentos guía de observación, guía de la entrevista

y el cuestionario.

Los Controles Internos y la toma de decisiones

Todos los aspectos que se han planteado se vinculan sin lugar a dudas a la toma de

decisiones, que en cada entidad se manifiesta de manera distinta, en dependencia del

tipo de actividad y de los objetivos estratégicos de la misma, los cuales se quieran lograr

en la organización, es por ello que en el caso de esta investigación el punto de partida

para una mejor toma de decisiones es lograr la eficiencia en el manejo de los Activos

Fijos por medio de los Controles Internos que se establezcan y que cada vez sean

mejores tomadas en el contexto industrial.

En la figura número, se muestran los tres tipos de decisiones directivas más comunes

que pueden darse en cualquiera de los procesos, ya sean de inversión, operativas o de

financiamiento. Los Activos Fijos se encuentran dentro de las decisiones relacionadas

con la inversión, es por ello la relación que existe entre el tema objeto de estudio y la

toma de decisiones, además el Control Interno al mismo tiempo es una herramienta de

trabajo en la que se puede apoyar la dirección para perfeccionar su gestión.

21

Figura No. 1 Toma de decisiones Directivas

Elaborado por: La autora

Fuente: (Burbano Ruíz, 2005)

Las cuatro funciones que abarca la toma de decisiones son la planeación, la

organización, el mando y el control, sin embargo entre las definiciones que se utilizan en

este fin la más frecuente es la conocida como la elección entre una o más alternativas

para lograr perfeccionar la eficiencia de la empresa, mediante el logro de sus objetivos.

“Cuando se concreta la acción o ruta a seguir genera nuevas informaciones, que se va

concatenando con la que ya existe, la que va a servir de base a la nueva toma de

decisiones, este sistema se conoce como retroalimentación o Feed-back”. Menguzato y

Renau, (1991,p:245).

La decisiones están orientadas a resolver los problemas que se puedan manifestar en la

investigación, para ello debe existir un detonante, un problema o la llamada caja de

pandora, sobre lo cual los directivos trabajan y toman decisiones concretas en

dependencia de los criterios de cada uno de los miembros de la organización o de la

industria, en este caso, la solución puede basarse en disminuir las deficiencias

detectadas.

22

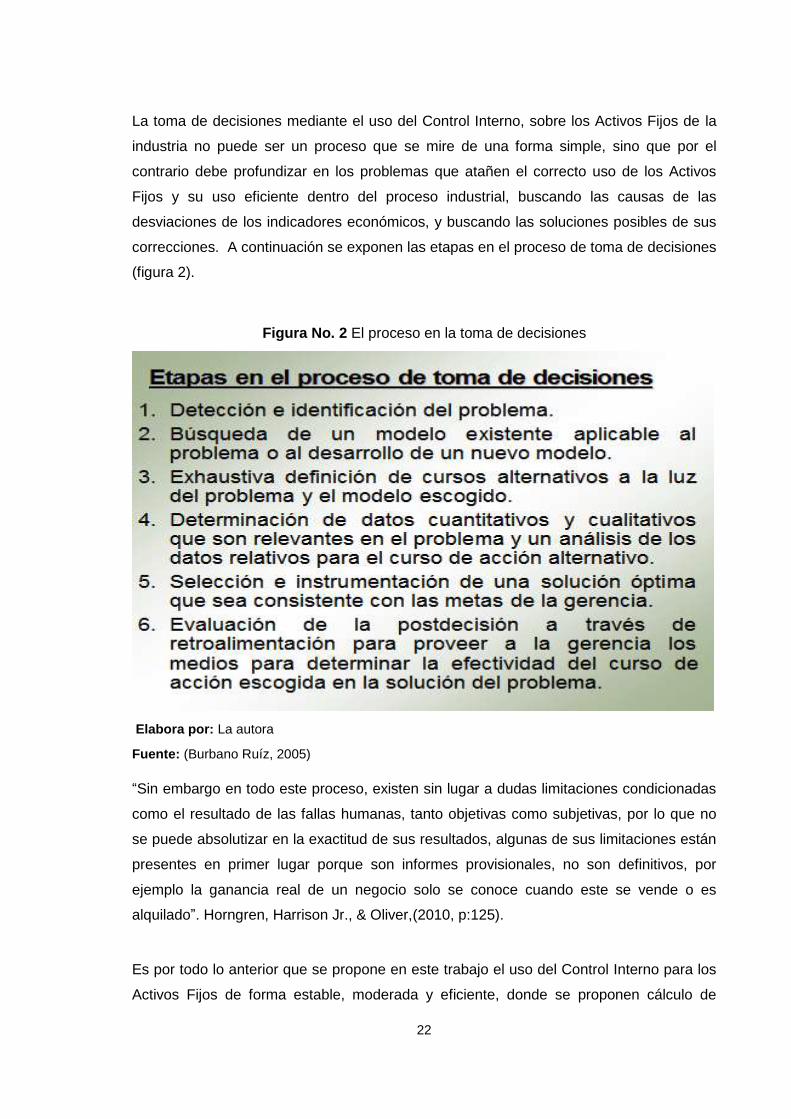

La toma de decisiones mediante el uso del Control Interno, sobre los Activos Fijos de la

industria no puede ser un proceso que se mire de una forma simple, sino que por el

contrario debe profundizar en los problemas que atañen el correcto uso de los Activos

Fijos y su uso eficiente dentro del proceso industrial, buscando las causas de las

desviaciones de los indicadores económicos, y buscando las soluciones posibles de sus

correcciones. A continuación se exponen las etapas en el proceso de toma de decisiones

(figura 2).

Figura No. 2 El proceso en la toma de decisiones

Elabora por: La autora

Fuente: (Burbano Ruíz, 2005)

“Sin embargo en todo este proceso, existen sin lugar a dudas limitaciones condicionadas

como el resultado de las fallas humanas, tanto objetivas como subjetivas, por lo que no

se puede absolutizar en la exactitud de sus resultados, algunas de sus limitaciones están

presentes en primer lugar porque son informes provisionales, no son definitivos, por

ejemplo la ganancia real de un negocio solo se conoce cuando este se vende o es

alquilado”. Horngren, Harrison Jr., & Oliver,(2010, p:125).

Es por todo lo anterior que se propone en este trabajo el uso del Control Interno para los

Activos Fijos de forma estable, moderada y eficiente, donde se proponen cálculo de

23

indicadores que dan una medida de la optimización del uso correcto de los mismos, así

como un control y monitoreo constante.

Se utilizarán además conceptos claves como los que se exponen seguidamente.

Economía: “Ciencia que estudia la aplicación de recursos escasos entre usos

alternativos para la satisfacción de necesidades múltiples; describe y comprende los

principios generales relacionados con la producción y distribución de los recursos”.

Rodríguez (2009,p:S/N)

Eficiencia: “El concepto de eficiencia, en economía, es diferente al de eficiencia técnica

que se utiliza en otras ciencias: no se trata de la maximización del producto por unidad de

energía o de materias primas, sino de una relación entre el valor del producto y de los

recursos utilizados para producirlo”. Sabino (1991,p:S/N)

“La eficiencia económica pone de relieve entonces la relación entre el costo y el valor de

lo producido. Se habla de estar en la frontera de eficiencia cuando se llega a la

maximización del valor a un coste dado, siempre y cuando lo producido tenga demanda

en el mercado”. Sabino (1991,p:S/N).

Eficacia: “Es la capacidad de alcanzar el efecto que espera o se desea tras la realización

de una acción. No debe confundirse este concepto con el de eficiencia (del

latín efficientĭa), que se refiere al uso racional de los medios para alcanzar un objetivo

predeterminado (es decir, cumplir un objetivo con el mínimo de recursos disponibles y

tiempo)”. Copyright (2008,p:S/N)

Empresa: “Es una unidad económico-social, integrada por elementos humanos,

materiales y técnicos, que tiene el objetivo de obtener utilidades a través de su

participación en el mercado de bienes y servicios. Para esto, hace uso de los factores

productivos (trabajo, tierra y capital)”. Copyright (2008,p:S/N)

Supervisión: “Inspeccionar un trabajo o actividad”. (WordReference.com, 2015)

Monitoreo: “El verbo que se utiliza para nombrar a la supervisión o el control realizado a

través de un monitor. Por extensión, el monitoreo es cualquier acción de este tipo, más

allá de la utilización de un monitor” (Copyright, Definición.De, 2008,p:S/N).

Administración: “Conjunto ordenado y sistematizado de técnicas y procedimientos

destinados a apoyar la consecución de los objetivos de la empresa en forma eficiente y

eficaz. Los autores suelen identificar cuatro etapas en el proceso administrativo:

planeamiento, organización, dirección y control. Rodríguez”, (2009,p:S/N)

Recursos: “Procedimiento o medio del que se dispone para satisfacer una necesidad,

llevar a cabo una tarea o conseguir algo” (WordReference.com, 2015)

24

Razonable: “Justo, lógico, conforme a la razón” (WordReference.com, 2015)

Control Interno: Se define como un proceso integrado a los procesos, y no un conjunto

de pesados mecanismos burocráticos añadidos a los mismos, efectuado por el consejo

de la administración, la dirección y el resto del personal de una entidad, diseñado con el

objeto de proporcionar una garantía razonable para el logro de objetivos.

Informe COSO: “(COMMITTEE OF SPONSORING ORGANIZATIONS), de 1992, informe

mediante el cual se modificaron los principales conceptos del Control Interno dándole a

este una mayor amplitud, logrando su extensión hacia todas las áreas de las entidades”

COSO, (1992)

Activo Fijo: “es aquel activo que no está destinado para ser comercializado, sino para

ser utilizado, para ser explotado por la empresa” (Gerencie, 2014)

1.2.4. Normas Contables, financieras y Tributarias

Ecuador se rige por las normas Internacionales de Contabilidad y de la información

financiera.

La Superintendencia de Compañías según resolución No. SC.Q.ICI.004 del 21 de agosto

del 2006 publicada en el registro oficial No. 348 del 4 de septiembre del mismo año,

dispuso que sus controladas adopten las Normas Internacionales de Información

Financiera “NIIFs” a partir del 1 de enero del 2009, mediante resolución No. ADM.08199

de 3 de julio del 2008, publicada en R.O. 378 del 10 de julio del 2008, el superintendente

de compañías ratificó su cumplimiento.

En cuanto a la aplicación de las NIIFs en las pequeñas y medianas empresas de

Ecuador.

La Superintendencia de Compañías (2012), establece que

Aplicarán la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES), para el registro, preparación y presentación de estados financieros, a partir del 1 de enero de 2012, todas aquellas compañías que cumplan las condicionantes. Se establece el año 2011 como período de transición; para tal efecto este grupo de compañías deberán elaborar y presentar sus estados financieros comparativos con observancia a la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIFs para las PYMES), a partir del año 2011.

La resolución obliga también a las PYMES ecuatorianas a presentar la información bajo

las NIIFs para PYMES, ya que facilita la uniformidad en el registro, clasificación y

presentación de los estados financieros.

Normas Internacionales de Contabilidad (NIC)

25

Según el portal NIC-NIIF (2016), “Las NIC (Normas Internacionales de Contabilidad) son

un conjunto de estándares creados en Londres, por el IASB(International Accounting

Standards Board) que establecen la información que deben presentarse en los estados

financieros y la forma en que esa información debe aparecer, en dichos estados”

El IASB es una entidad independiente, constituido en 2001 como sustituto del Comité de

Normas Internacionales de Contabilidad (International Accounting Standards Committee),

que tiene como fin desarrollar y aprobar las NIC y las NIIF (normas internacionales de la

información financiera).Su funcionamiento es supervisado por la Fundación del Comité de

Normas Internacionales de Contabilidad (IASCF).

La Norma Internacional de Contabilidad número 16 es la que trata el Inmovilizado

material.

Según NCS Software (2016), el objetivo de la NIC número 16 es,

Prescribir el tratamiento contable del inmovilizado material, de forma que los usuarios de los estados financieros puedan conocer la información acerca de la inversión que la entidad tiene en su inmovilizado material, así como los cambios que se hayan producido en dicha inversión. Los principales problemas que presenta el reconocimiento contable del inmovilizado material son la contabilización de los activos, la determinación de su importe en libros y los cargos por amortización y pérdidas por deterioro que deben reconocerse con relación a los mismos.

Esta norma se aplicará al registro de las operaciones económicas relacionadas con el

movimiento de los activos fijos tangibles, salvo que otra norma de igual categoría

exprese un tratamiento diferente.

Normas Internacionales de Información Financiera (NIIF)

Según el portal NIC-NIIF (2016),

Las Normas Internacionales de Información Financiera(NIFF) corresponden a un conjunto de único de normas legalmente exigibles y globalmente aceptadas, comprensibles y de alta calidad basados en principios claramente articulados; que requieren que los estados financieros contengan información comparable, transparente y de alta calidad, que ayude a los inversionistas, y a otros usuarios, a tomar decisiones económicas.

De la definición anterior se desprende que la NIIF no se basa en normas y reglas, sino

en principios profesionales encaminados a mejorar la calidad del proceso contable y de la

información financiera.

26

Normas tributarias

Según el Diccionario Larousse (2012) “tributo, proviene del Latín tributum y significa

impuesto que se paga al estado para contribuir y satisfacer las cargas y atenciones

públicas”.

Del concepto anterior se desprenden que tributo o impuesto significa todo pago o

erogación, que deben cumplir los sujetos pasivos en el transcurso de una relación

tributaria en cuanto a una ley que esté formalmente establecida, su acto por ende es

obligatorio y unilateral, creado por el estado en el uso de su potestad.

El Congreso nacional de Ecuador (2014) en el año 2004 estableció la Ley Orgánica del

Régimen Tributario Interno, la última modificación a la misma fue en el año 2014.

La Asamblea Nacional de Ecuador (2014) estableció el Código Tributario y en su artículo

5 manifiesta que, “el régimen tributario se regirá por los principios de legalidad,

generalidad, igualdad, proporcionalidad e irretroactividad”

El principio de legalidad establece que sólo mediante un instrumento jurídico legal se

pueden establecer, eliminar o modificar los tributos.

El principio de generalidad establece que las leyes tributarias deben ser lo más general y

abstracta posible para que no beneficien y/o perjudiquen a las personas o grupo de

personas de forma específica.

El principio de igualdad expresa que las leyes tributarias deben ser aplicables en

condiciones de igualdad para todas las personas, sin distinción de raza, credo, color de la

piel, sexo, filiación política, origen social, entre otras.

El principio de proporcionalidad expresa que el establecimiento de los tributos debe tener

en cuenta la capacidad económica de los sujetos pasivos; es decir que aporte más quien

gane más.

El principio de irretroactividad expresa que las leyes tributarias rigen para el futuro.

La Asamblea Nacional de Ecuador (2014), en el capítulo IV del Código Tributario

establece los sujetos del régimen tributario de la siguiente manera.

Art. 23.- Sujeto activo.- Sujeto activo es el ente público acreedor del tributo;

Art. 24.- Sujeto pasivo.- Es sujeto pasivo la persona natural o jurídica que, según la ley, está obligado el cumplimiento de la prestación tributaria, sea como contribuyente o como responsable;

27

Se considerarán también sujetos pasivos, las herencias yacentes, las comunidades de bienes y las demás entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio independiente de los de sus miembros, susceptible de imposición, siempre que así se establezca en la ley tributaria respectiva;

Art. 25.- Contribuyente.- Contribuyente es la persona natural o jurídica a quien la ley impone la prestación tributaria por la verificación del hecho generador. Nunca perderá su condición de contribuyente quien, según la ley, deba soportar la carga tributaria, aunque realice su traslación a otras personas; y

Art. 26.- Responsable.- Responsable es la persona que sin tener el carácter de contribuyente debe, por disposición expresa de la ley, cumplir las obligaciones atribuidas a éste.

Toda obligación tributaria es solidaria entre el contribuyente y el responsable, quedando a

salvo el derecho de éste de repetir lo pagado en contra del contribuyente, ante la justicia

ordinaria y enjuicio verbal sumario.

1.3. Valoración crítica de los conceptos principales de las distintas

posiciones teóricas de Activos Fijos y Control Interno.

Toda investigación a pesar de los fundamentos que se presentan en el marco teórico

debe ser respaldada por la opinión del autor o de la autora de la misma, es por ello que

en este caso se exponen los criterios o las valoraciones críticas al respecto.

Con respecto a los Activos Fijos, es preciso destacar que los conceptos emitidos, en el

marco teórico son válidos desde el punto de vista investigativo y como marco conceptual,

cuando se plantea de que son medios que la empresa o la industria en este caso los

utiliza en el logro de sus objetivos y que no s e destinan para la venta, aspectos con los

que se está totalmente de acuerdo.

Para Del Toro, (2004,p:21), las principales características que destacan a los Activos

Fijos es la existencia física de los mismos, los que posteriormente van a ser destinados

para las actividades de tipo mercantil o de servicios en dependencia del tipo de actividad

de la empresa, el valor de su producto final según este autor se transfiere.

28

Mientras que, por otra parte, para Yanchatipán (2012, p:43), plantea además que los

activos que se deprecian tiene vida limitada, algunos ejemplos de ellos los edificios y

otras construcciones, así como también los que se consideran maquinarias y equipos de

transporte, plantaciones permanentes y animales de trabajo, así como muebles y equipos

de oficina.

En otra de sus concepciones Del Toro, (2004,p:21), plantea con respecto a los Activos

Fijos Intangibles, que son derechos de orden legal y no son palpables materialmente,

esto es solo para enriquecer el trabajo porque dichos Activos no son parte de esta

investigación, sin embrago es bueno mencionarlos y diferenciarlos de los Activos Fijos.

Para Almenaba (2005,p:18), las propiedades llamadas Activos Fijos, no aumentan por sí

solos los beneficios económicos futuros, pero sí resultan de gran importancia para poder

lograr el resultado esperado en la empresa según los objetivos trazados en la misma, ya

que sin ellos no es posible agregar el valor al producto final.

Sin embargo, todos los autores consultados coinciden en que los Activos Fijos deben

estar custodiados y regulados por el personal autorizado para ello para que no existan

malversaciones, robos, malos manejos de los mismos. Es por ello que es importante la

correcta implementación de los controles internos en esa área.

En el caso del Control Interno, es bueno comenzar diciendo que anteriormente se

establecía solo para el área contable, sin embargo en el pasar de los años, esto se ha ido

perfeccionando, hasta lograr que haya sido llevado a todas las áreas que conforman los

sistemas económicos.

En tal sentido, Blanco (1998,p:198), lo califica de manera general en cinco palabras,

“cosas distintas para diferentes gentes”, por lo que esta clasificación ha sido objeto de

polémicas entre los dueños de los negocios, todo lo cual se ha resuelto con la escritura

de normas y leyes flexibles para cada tipo de entidad y en dependencia de las

características de las mismas.

Por otro lado, Tafur, (2010,p:41), afirma que el Control Interno, es capaz de asegurar una

seguridad razonable, ofreciendo soluciones de forma oportuna, que garanticen la

integridad de la información financiera y de otra índole que sea generada por la entidad,

29