Diseñando el banco Inteligente - cajarural.com · El estudio que compartimos aquí está basado en...

14

Diseñando el banco Inteligente ¿Cómo pueden los bancos ofrecer la experiencia que los clientes nativos digitales requieren?

Transcript of Diseñando el banco Inteligente - cajarural.com · El estudio que compartimos aquí está basado en...

Diseñando el banco Inteligente¿Cómo pueden los bancos ofrecer la experiencia que los clientes nativos digitales requieren?

A principios de este año, se publicaron dos informes destacando la vulnerabilidad del sector bancario cuando se trata de la generación de este milenio (los nacidos entre 1980 y 2000). Los informes desarrollados por Accenture: “Digital Disruption in Banking” (La irrupción digital en Banca) y por Scratch: “Millennial Disruption Index” (Índice de las irrupciones del milenio) indican que los bancos tienen un elevado riesgo de no conectar con ellos: Los números hablan por si solos:

La industria financiera se enfrenta a un reto importante:

¿Cómo deben los bancos adaptar su forma de hacer negocios para dar un mejor servicio y conectar mejor con sus clientes nativos digitales?

La mejor manera de hacerlo es preguntarles directamente a ellos.El estudio que compartimos aquí está basado en los datos obtenidos por Heist Data & Design en Canada, aunque sus datos son extrapolables y son una referencia muy a tener en cuenta en cualquier país occidental.

Los resultados aquí expuestos están basados en encuestas y entrevistas con casi 400 clientes bancarios de la generación del milenio, empleados bancarios, y otros profesionales de servicios financieros, y revelan que, sorprendentemente, los adultos jóvenes no han perdido del todo la fe en sus bancos, pero valorarían que estos les proporcionaran una experiencia más en consonancia con su forma de vivir hoy en día.

La investigación reveló tres Puntos clave:

No hay duda de que en los próximos 5 o 10 años innovaciones como la tecnología portátil y las monedas digitales jugarán un papel importante en la evolución de la banca. Pero cuando se trata de satisfacer las necesidades inmediatas de la generación del milenio, la solución es mucho más simple. Al rediseñar la experiencia de uso en móvil, los bancos pueden restablecer su relación con los clientes nativos digitales, seguir aprovechando la confianza que se han ganado, y dar la confianza financiera a los adultos jóvenes que les convertirá en valiosos clientes hoy y en el futuro.

53% 60% 35% de esta generación piensa que todos los bancos tienen las mismas ofertas.

(Informe de Scratch)

preferiría tratar sus asuntos bancarios con entidades no financieras.

(Informe de Accenture)

son las perdidas aproximadas de los bancos en 2020 por no saber conectar con los jovenes de hoy.

(Informe de Accenture)

Los adultos jóvenes tienen una relación meramente transaccional con sus bancos, lo que ha creado una brecha entre sus necesidades y los servicios que ofrecen estos.

Quieren asesoramiento financiero, estrategias y apoyo, pero no ven a sus bancos como aquellos que pueden ayudarles a conseguir su bienestar financiero.

Hay aplicaciones bancarias que surgen estos días, diseñadas usando empatía con el cliente y que satisfacen mejor las necesidades de los adultos jóvenes y sus bancos.

En las últimas dos décadas, las entidades financieras han introducido una serie de servicios diseñados para mejorar la experiencia de uso cotidiana de los clientes con sus bancos.

El historial de innovaciones que ha llevado a cabo la industria es loable, pero ha traido consecuencias no deseadas. Al tiempo que la comodidad de los clientes aumentó, estos dejaron de visitar tanto sus sucursales locales - las oportunidades de los bancos para ofrecer apoyo personalizado y fortalecer las relaciones con sus clientes empezaron a desaparecer.

La experiencia bancaria de los adultos jóvenes de hoy en día es casi completamente transaccional. Sus tareas más comunes bancarias del día a día se llevan a cabo en sus portátiles y smartphones, y cuando realmente necesitan ayuda, no van a su banco en busca de apoyo u orientación. De hecho, de acuerdo con CGI, sólo el 7% de los clientes encuestados pide a su banco asesoramiento financiero.

Este cambio en el comportamiento del cliente ha agrandado la desconexión entre los clientes jóvenes y el sector bancario. Los servicios de valor añadido que ofrecen los bancos en la sucursal simplemente no llegan a los clientes cuya experiencia bancaria se centra alrededor de sus teléfonos.

El auge de la banca transaccional. ¿Cómo ha cambiado la experiencia de ser un cliente bancario?

65% de los clientes de bancos ven su relación con estos como meramente transaccional en vez de motivada por consejos.(Accenture 2014 North American Consumer Digital Banking Survey)

Experiencia centrada en sucursal Bancaria

Cajero

Banca Online

Banca Telefónica

Banca MóvilSucursal Bancaria

Experiencia centrada en Banca Móvil

Cajero

Banca Online

Banca Telefónica

Banca MóvilSucursal Bancaria

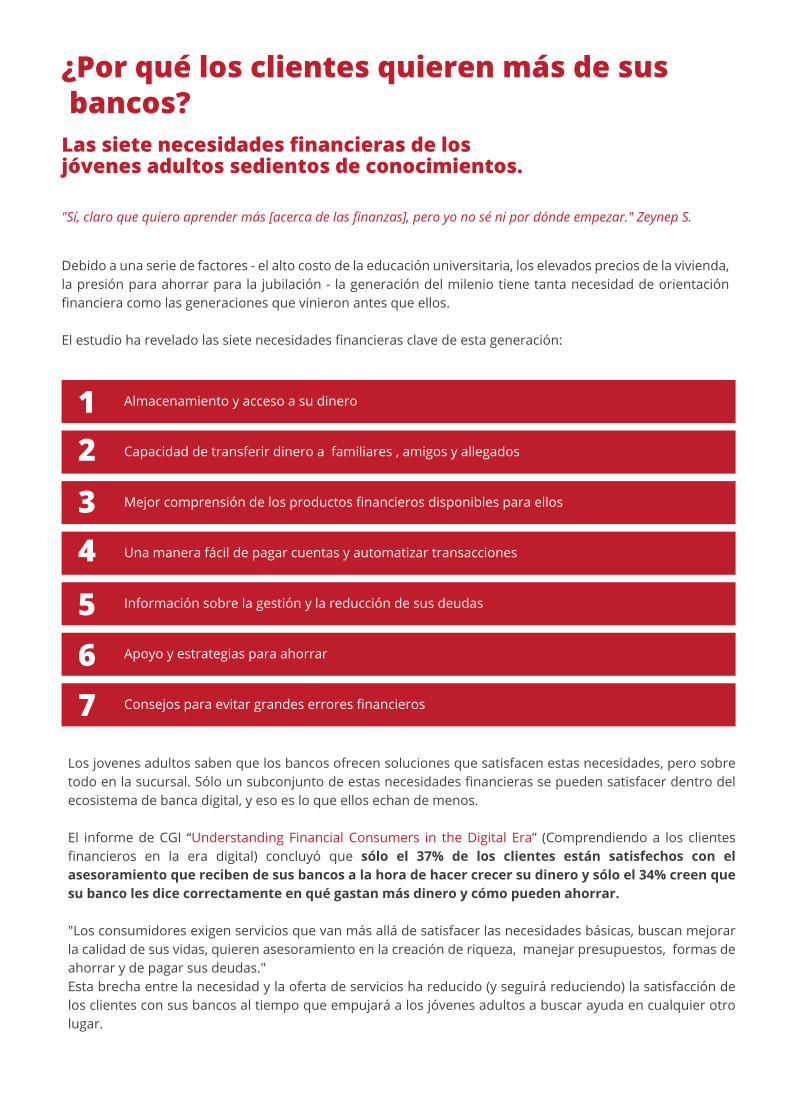

Los jovenes adultos saben que los bancos ofrecen soluciones que satisfacen estas necesidades, pero sobre todo en la sucursal. Sólo un subconjunto de estas necesidades financieras se pueden satisfacer dentro del ecosistema de banca digital, y eso es lo que ellos echan de menos.

El informe de CGI “Understanding Financial Consumers in the Digital Era” (Comprendiendo a los clientes financieros en la era digital) concluyó que sólo el 37% de los clientes están satisfechos con el asesoramiento que reciben de sus bancos a la hora de hacer crecer su dinero y sólo el 34% creen que su banco les dice correctamente en qué gastan más dinero y cómo pueden ahorrar.

"Los consumidores exigen servicios que van más allá de satisfacer las necesidades básicas, buscan mejorar la calidad de sus vidas, quieren asesoramiento en la creación de riqueza, manejar presupuestos, formas de ahorrar y de pagar sus deudas."Esta brecha entre la necesidad y la oferta de servicios ha reducido (y seguirá reduciendo) la satisfacción de los clientes con sus bancos al tiempo que empujará a los jóvenes adultos a buscar ayuda en cualquier otro lugar.

Debido a una serie de factores - el alto costo de la educación universitaria, los elevados precios de la vivienda, la presión para ahorrar para la jubilación - la generación del milenio tiene tanta necesidad de orientación financiera como las generaciones que vinieron antes que ellos.

El estudio ha revelado las siete necesidades financieras clave de esta generación:

"Sí, claro que quiero aprender más [acerca de las finanzas], pero yo no sé ni por dónde empezar." Zeynep S.

¿Por qué los clientes quieren más de sus bancos?Las siete necesidades financieras de los jóvenes adultos sedientos de conocimientos.

1 2 3 4 56 7

Almacenamiento y acceso a su dinero

Capacidad de transferir dinero a familiares , amigos y allegados

Mejor comprensión de los productos financieros disponibles para ellos

Una manera fácil de pagar cuentas y automatizar transacciones

Información sobre la gestión y la reducción de sus deudas

Apoyo y estrategias para ahorrar

Consejos para evitar grandes errores financieros

Cinco situaciones clave en la experiencia de los clientes centrados en móviles a las que los bancos deben prestar atención para construir una buena relación

La generación del Milenio no ha renunciado a los bancos tradicionales – todavía, al menos-. Pero para evitar que eso suceda, los bancos deben demostrar que son algo con más valor que un mero almacén de dinero. Tendrán que aprender a cultivar las relaciones con sus clientes nativos digitales, que inician su relación online desde los confines de sus aplicaciones móviles, y continuarán ahí por siempre. Necesitan crear una experiencia de cliente centrada en el móvil.

Nuestro estudio descubrió un número de maneras en las que los bancos pueden utilizar los teléfonos para cerrar la brecha entre las necesidades y deseos de los clientes nativos digtales y el valor que ofrecen sus experiencias móviles.

El uso de móviles para crear valor para los clientes de la generación del milenio.

Balance y consulta de movimientos

Ahorro y reducción de deuda

Predicción

Educación y apoyo

Pagos y transferencias de dinero mediante móvil

Según esta encuesta de ING de 2013, el 21% de los clientes consulta el estado de sus cuentas bancarias al menos una vez al día y el 55% al menos una vez a la semana. He aquí una oportunidad clave para los bancos de ofrecer un valor mayor y fortalecer su relación con los adultos jóvenes.

Timeline financieroAbra la pantalla de resumen de cuenta de la mayoría de las aplicaciones bancarias y encontrará una vista muy similar a una hoja de cálculo. Siguiendo el ejemplo de las aplicaciones de social media habituales, sugeriríamos un único timeline que contenga la actividad financiera completa del cliente. Esta visualización daría a los bancos la oportunidad de incorporar información de soporte relevante en el contexto de forma más natural.

Al incorporar la información de cheques, ahorros y cuentas de crédito en el mismo timeline, los clientes pueden ver rápidamente toda su historia financiera en un solo lugar.

Incorporar enlaces relevantes en el contexto hace que la información en el timeline sea, además de informativa, más fácil de procesar.

Los colores y las tipografías juegan un papel importante para poner de relieve los principales hitos a lo largo del timeline financiero del cliente.

"La relación que tengo [con mi banco] es la pantalla de un cajero y una web que es más o menos una gran hoja de cálculo - no muy personal." Ksenija G.

1.- Balance y consulta de movimientos

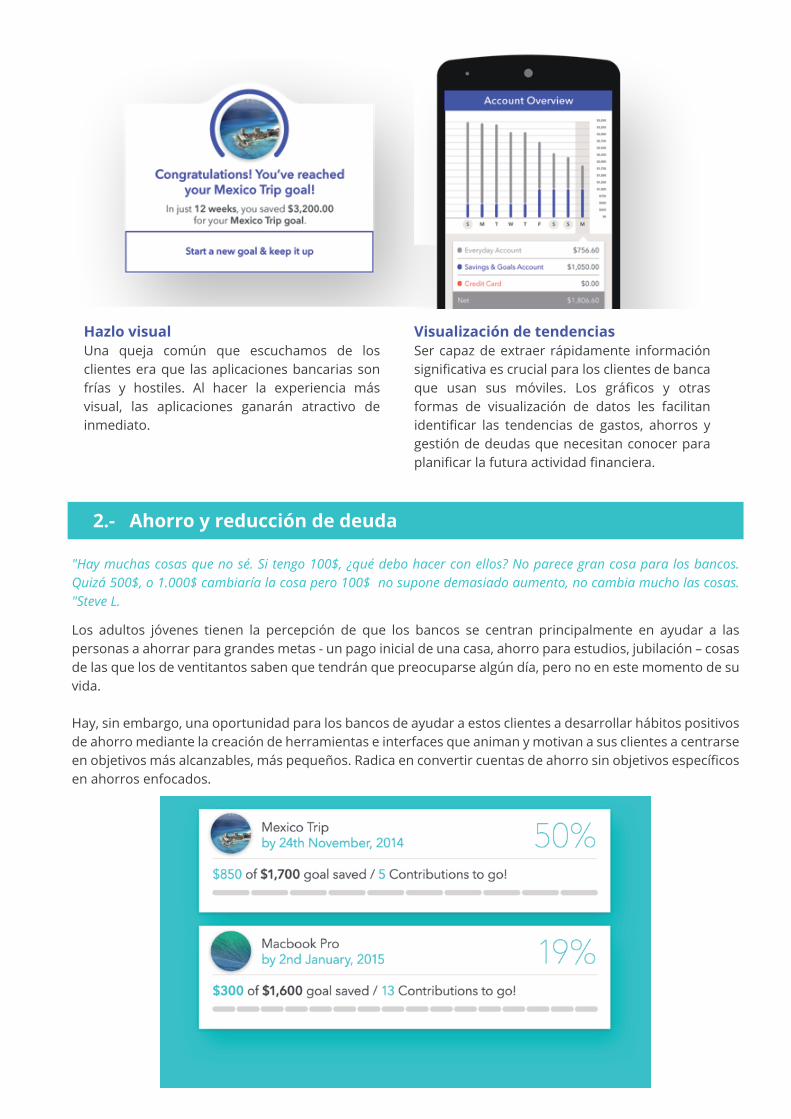

Los adultos jóvenes tienen la percepción de que los bancos se centran principalmente en ayudar a las personas a ahorrar para grandes metas - un pago inicial de una casa, ahorro para estudios, jubilación – cosas de las que los de ventitantos saben que tendrán que preocuparse algún día, pero no en este momento de su vida.

Hay, sin embargo, una oportunidad para los bancos de ayudar a estos clientes a desarrollar hábitos positivos de ahorro mediante la creación de herramientas e interfaces que animan y motivan a sus clientes a centrarse en objetivos más alcanzables, más pequeños. Radica en convertir cuentas de ahorro sin objetivos específicos en ahorros enfocados.

Hazlo visualUna queja común que escuchamos de los clientes era que las aplicaciones bancarias son frías y hostiles. Al hacer la experiencia más visual, las aplicaciones ganarán atractivo de inmediato.

Visualización de tendencias Ser capaz de extraer rápidamente información significativa es crucial para los clientes de banca que usan sus móviles. Los gráficos y otras formas de visualización de datos les facilitan identificar las tendencias de gastos, ahorros y gestión de deudas que necesitan conocer para planificar la futura actividad financiera.

"Hay muchas cosas que no sé. Si tengo 100$, ¿qué debo hacer con ellos? No parece gran cosa para los bancos. Quizá 500$, o 1.000$ cambiaría la cosa pero 100$ no supone demasiado aumento, no cambia mucho las cosas. "Steve L.

2.- Ahorro y reducción de deuda

La motivación es la claveMensajes e imágenes motivantes juegan un papel principal para fomentar que los jóvenes adultos contribuyan en los ahorros para sus objetivos. Haciendoles ver cuanto han conseguido y cuantas contribuciones le quedan hacen esos objetivos más alcanzables.

Educación a través de la fijación de metas Ayudar a los clientes centrados en móviles a entender cómo pueden ahorrar es un factor importante para aumentar su fidelidad. Acciones sencillas como conseguir que nombren un objetivo, decidir cuánto quieren ahorrar y cuando quieren alcanzar su objetivo, los bancos pueden ayudar a los clientes a planificar un calendario de contribuciones fácil de seguir.

El poder de las imágenes Las imágenes son una herramienta de motivación grande cuando se trata de animar a la gente a ahorrar. Es por eso que sugerimos una experiencia de uso que incorpore una imagen relacionada con la meta del cliente. De este modo cada vez que los clientes abran su aplicación, se les recordará para qué están ahorrando y serán más propensos a poner un poco más cada semana.

48% de la generación del milenio le interesaría conocer un análisis de sus gastos actuales y previstos, y el 67% querrían que su banco les proporcione herramientas y servicios que les ayuden a crear y supervisar presupuestos. (Accenture 2014 North American Consumer Digital Banking Survey)

La mayoría de las aplicaciones bancarias ofrecen a los clientes una mirada muy detallada de lo que pasó ayer. Pero cuando se trata de planificar el futuro, las personas se ven obligadas a utilizar herramientas de terceros o aplicaciones externas. Este es un momento clave en el que los clientes quieren que sus bancos les ayuden. Los datos del cliente juegan un papel importante al permitir a los bancos conectar con los clientes de una manera personal relevante y proporcionan un valor que aplicaciones de terceros no podrían igualar.

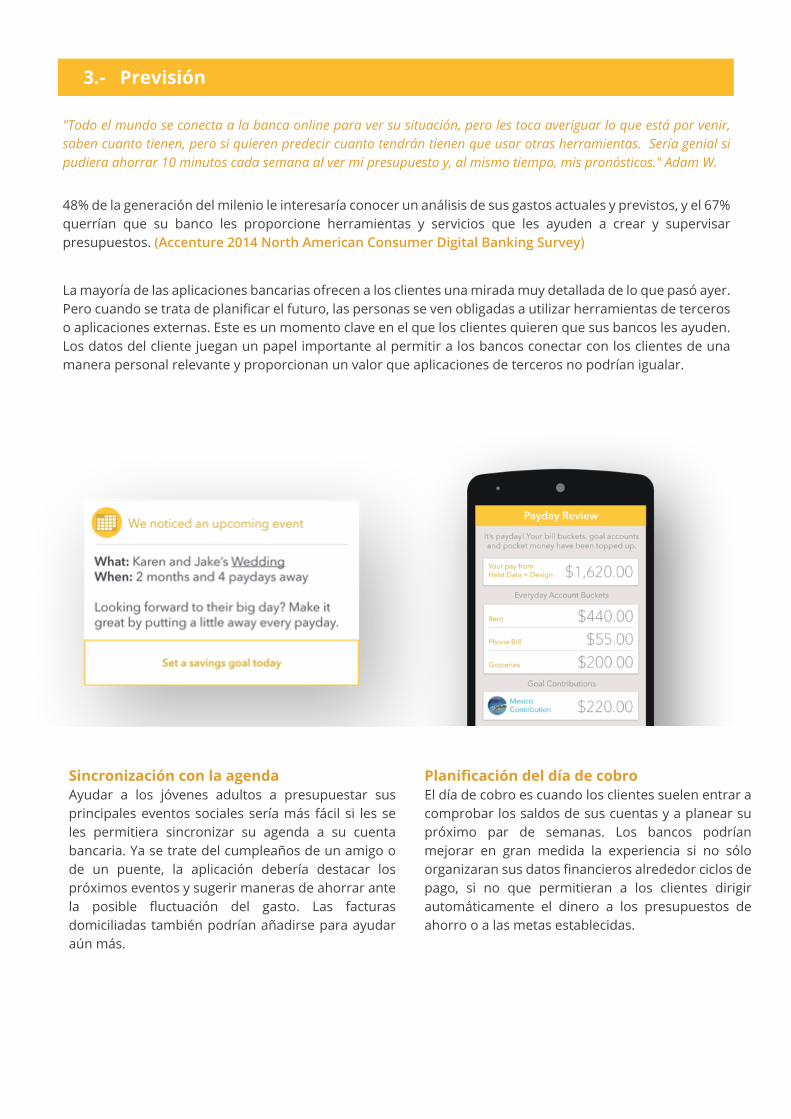

Sincronización con la agendaAyudar a los jóvenes adultos a presupuestar sus principales eventos sociales sería más fácil si les se les permitiera sincronizar su agenda a su cuenta bancaria. Ya se trate del cumpleaños de un amigo o de un puente, la aplicación debería destacar los próximos eventos y sugerir maneras de ahorrar ante la posible fluctuación del gasto. Las facturas domiciliadas también podrían añadirse para ayudar aún más.

Planificación del día de cobro El día de cobro es cuando los clientes suelen entrar a comprobar los saldos de sus cuentas y a planear su próximo par de semanas. Los bancos podrían mejorar en gran medida la experiencia si no sólo organizaran sus datos financieros alrededor ciclos de pago, si no que permitieran a los clientes dirigir automáticamente el dinero a los presupuestos de ahorro o a las metas establecidas.

"Todo el mundo se conecta a la banca online para ver su situación, pero les toca averiguar lo que está por venir, saben cuanto tienen, pero si quieren predecir cuanto tendrán tienen que usar otras herramientas. Sería genial si pudiera ahorrar 10 minutos cada semana al ver mi presupuesto y, al mismo tiempo, mis pronósticos." Adam W.

3.- Previsión

Partidas presupuestariasEl día de cobro hace que la cuenta bancaria de cualquiera se vea muy bien. Pero la verdad es que una buena parte de ese dinero ya está gastada antes de empezar. Para averiguar cuánta parte de ese dinero es libre de ser gastada y cuánta necesita ser protegida para alquiler, facturas, comestibles, etc, los clientes suelen dividir sus cuentas en porcentajes. El problema es que la mayor parte de esto se hace en su cabeza o con hojas de cálculo. Siguiendo los pasos de los innovadores como simple, los bancos pueden quitar este peso de encima a los clientes ayudándoles a dividir su cuenta a fin de que sus gastos recurrentes estén separados de forma segura de su dinero para gastar, lo que hemos llamado Dinero de bolsillo.

.

Predicción de gastos inteligenteIdentificar las tendencias y entender su efecto sobre la futura salud financiera de un cliente ha recaído tradicionalmente en el ámbito de los asesores financieros. Pero dada la inmensa cantidad de datos creados por la banca digital, cada vez más adultos jóvenes esperan que los bancos hagan algo útil con esa información. Basándonos en los hábitos de consumo de cada persona, los bancos deben analizar automáticamente la próxima semana y crear un presupuesto diario que ayude a los clientes a ahorrar para los días que normalmente gastan más.

Consejos contextuales Integra la información educativa directamente en momentos clave dentro del Feed de un cliente. Por ejemplo, en lugar de simplemente notificar a alguien que acaba de cobrar, sugerirle que si pone un poco de dinero extra en su objetivo específico le ayudaría a a conseguirlo antes.

Notificaciones Una característica común de la mayoría de las aplicaciones: las notificaciones dan los bancos la oportunidad de ayudar a educar a los clientes sobre las acciones que podrían aprovechar en los momentos más relevantes.

Sugerencia de Asesores de la Comunidad Los jóvenes adultos, al igual que la mayoría, no tienden a hablar abiertamente sobre sus finanzas. Usar el poder de la comunidad para superar este estigma social será un aspecto importante de la banca en el futuro. Tanto si se utiliza como una herramienta de motivación o como una manera para que los consumidores encuentren un asesor con el que se puedan sentir cómodos trabajando, una comunidad daría a los jóvenes la oportunidad de aprender de las personas en situaciones similares y dar a los bancos nuevos avances con sus clientes.

Quedadas virtuales con sus asesoresConsiderar los chat con vídeo daría a los bancos y sus asesores nuevas formas de relacionarse con los jóvenes adultos de una manera más personal y en sintonía con su forma de vida.

El paso a la banca transaccional ha dejado adultos jóvenes sedientos de conocimientos financieros. Los bancos han tratado de saciar su sed mediante la creación de una gran colección de contenidos, calculadoras y FAQs. online, y sobretodo offline, pero gran parte de todo esto es impersonal y genérico - y en el caso de aplicaciones, directamente inexistente-. Si juntaramos la riqueza de conocimientos que los bancos tienen con la experiencia diaria de la banca móvil, los bancos tendrían la oportunidad de ofrecer un apoyo personalizado, contextual en los momentos clave de verdad en el ciclo de vida de un cliente.

"Creo que me resultaría muy útil si la institución con la estoy haciendo negocios me diera información para hacer inversiones inteligentes, algo como “hey, puede merecer la pena echar un ojo a esto ." Adam P.

4.- Educación y apoyo

Transferencias de Dinero Ya sea por tener que pagar la mitad del alquiler, o la cena a pachas entre los amigos, los jóvenes adultos han expresado en repetidas ocasiones la necesidad de que sus transferencias de dinero sean rápidas, faciles e instantáneas - Aspectos en los que la mayoría de los bancos puntúan bajo en este momento. Esto se convertirá en un área disputada de la banca, con empresas como Facebook y Square tratando de atraer a los clientes de las instituciones bancarias tradicionales y sus ofertas en este campo

Los pagos móviles Los puntos de venta dan a los bancos una gran oportunidad de aflorar la información de cuentas personales y planes de presupuestos que ayuden a los jóvenes adultos a comprender mejor cómo sus gastos pueden afectar a sus objetivos generales de ahorro. Permitir a la gente usar su teléfono para pagar directamente desde sus presupuestos predeterminados y categorizados dentro de su cuenta habitual hará de la experiencia de pagar con móvil una poderosa herramienta de responsabilidad fiscal.

Las transferencias de dinero y pagos móviles se están convirtiendo cada vez más en algo importante en la vida de los jóvenes adultos. Dejando de lado por ahora los aspectos técnicos de cada aplicación, que todavía es un tema candente, estas situaciones presentan a los bancos una oportunidad única para educar y conectar con los clientes de un modo significativo en el que las actuales aplicaciones de terceros no pueden.

Enviar dinero por correo electrónico a alguien puede llevar 3 días, pero con esto sería instantáneo – lo haces y ya, y todo en tu móvil "Adam W.

5.- Pagos y transferencias de dinero mediante móvil

Los servicios de los bancos tradicionales están siendo desagregados de las empresas tradicionales de servicios financieros y los jóvenes de la generación del milenio están más que felices de experimentar con su dinero .

Los clientes creen que todos los bancos son iguales en lo que es la banca transaccional, por lo que diferenciarse es cada vez más dificil para estos. Acaban compitiendo por nuevos clientes mediante la reducción de las tasas, con promociones a nuevos clientes o incluso 'regalos'. Esto está llevando a una mercantilización de la banca que socava el valor que una vez fue la base de su industria, al tiempo que refuerza lo iguales que parecen.

La lealtad del cliente puede parecer fuerte (la mayoría de los clientes dicen que han estado en su banco actual por más de 10 años), pero la llegada de la banca movil está haciendo tambalear esa lealtad. Las relaciones que antes anclaban los clientes a sus bancos son inexistentes en la experiencia de la banca móvil. Un estudio de 2013 de Forrester encontró que 1 de cada 8 internautas consideraría cambiar de banco si "otra empresa ofrecía mejores servicios de banca móvil."

Con una relación más débil que apoyarse, cada vez es más difícil para los bancos vender a los jóvenes adultos ciertos productos tales como inversiones o préstamos. Esto es especialmente cierto para los usuarios móviles ya que las aplicaciones rara vez incluyen ninguna razón para que sus clientes mantengan sus servicios financieros con una sola entidad.

Pagos móviles Paypal, Square, TELUS, Rogers, Starbucks, Apple

Administración del dinero ypresupuestosMint.com, Level

Asesoramiento y conocimientos financieros Edward Jones, Mortage Brokers, iheartmoney.com

Bancos digitales Tangerine, simple

Casi la mitad de los jóvenes adultos encuestados confían en startups tecnológicas para revisar la forma en la que trabajan bancos. (Millenial Disruption Index)

Ningún banco se puede permitir no prestar atención a las necesidades de los clientes centrados en móviles, ni siquiera aquellos con mejor fama. Hoy en día, los jóvenes adultos están más abiertos a buscar ayuda en otra parte. No es sorprendente que esté surgiendo una larga lista de pretendientes con modernas propuestas para satisfacerles.

"Si quiero saber cómo ahorrar más, siento que [los bancos] no van a querer ayudarme. Mi nivel es demasiado bajo, soy un principiante. " Steve L.

El alto costo de no hacer nada. Cinco razones por las que los bancos tienen que actuar ahora.

1

2

3

4

La amenaza de que supone la separación de los servicios bancarios tradicionales

Alto coste de adquisición de clientes

Baja lealtad de los clientes

Dificultad aún mayor para aumentar las ventas

La mercantilización de los servicios financieros está empezando a erosionar la creencia común de que es difícil cambiar de banco. De acuerdo a un estudio realizado por Scratch durante 3 años, 1 de cada 3 jóvenes del milenio están abiertos a cambiar de banco en los próximos 90 días. Entre el 71% de las personas encuestadas que operan con 2 o más instituciones financieras, ven este proceso menos como un cambio brusco que como una transición gradual.

La conclusión es que la incapacidad de la industria bancaria para mantener el ritmo de los cambios de comportamiento de los consumidores ha llevado a una mercantilización de sus productos y los ha dejado abiertos a una desagregación de sus servicios, dos factores que con el tiempo les llevará a tener menos clientes y peores informes trimestrales.

Cómo la empatía y un diseño bien pensado puede ayudar a los bancos cambiar de rumbo.

Reconocemos que el cambio no es tarea fácil para los grandes bancos. Las reglas de la industria, los sistemas técnicos heredados y los procesos internos engorrosos dificultan la innovación bancaria. Pero no la imposibilitan.

Usando las necesidades del cliente como brújula, bancos como Tangerine están removiendo los anclajes que han causado que la industria pierda el ritmo de sus clientes más jóvenes. Y según los datos del índice satisfacción total parece que ha valido la pena el esfuerzo, ya que lideran sobre todos los bancos medianos.

Creemos que pensar bien en el diseño y empatizar con el cliente, es el medio por el cual los grandes bancos pueden empezar a cambiar, tanto externa como internamente. Movilizar a los empleados en todos los niveles en torno a las necesidades y el comportamientos de los jóvenes adultos permitirá a los bancos mejorar, no sólo las experiencias de los clientes, si no también los procesos y sistemas que les ofrecen.

Las oportunidades de utilizar los datos del cliente para recomendar préstamos, inversiones o seguros, en el contexto adecuado, y desde una posición de confianza hará que valga la pena el esfuerzo, los de ventitantos de hoy en día se converirán en los empresarios, los propietarios, los padres y los jubilados de mañana.

El cambio no será fácil. Pero como Peter Aceto, CEO de Tangerine, escribió en un post reciente, "la innovación bancaria no es fácil, pero la alternativa, por lo que vemos, ya no es una opción." No podríamos estar más de acuerdo.

Vamos a construir el Banco inteligente.

La experiencia de banca móvil tiene el poder de cambiar la forma en que gastamos, ahorramos y pensamos en el dinero. Es el momento de crear el banco inteligente del mañana.

"... Debemos desafiar el status quo - desafiar las normas para que podamos evolucionar mientras mantenemos un sistema seguro y a salvo. Respentando las reglas, pero reconociendo que fueron escritas en tiempos diferentes ". Innovación Bancaria: difícil, pero no imposible - Peter Aceto, Tangerine CEO

Cambio de rumbo.Gobernando el buque.

5 Reducidos costes de cambio