Diapositiva 1 - santander.com.mx · resultados de operación y condición financiera. Mientras que...

22

0 México Ciudad de México, 30 de Julio de 2015 2T.15 Presentación de Resultados Grupo Financiero Santander México, S.A.B. de C.V.

Transcript of Diapositiva 1 - santander.com.mx · resultados de operación y condición financiera. Mientras que...

0 México

Ciudad de México, 30 de Julio de 2015

2T.15 Presentación de Resultados

Grupo Financiero Santander

México, S.A.B. de C.V.

1

Aviso Legal

Grupo Financiero Santander México advierte que esta presentación puede contener declaraciones a futuro de acuerdo con la

interpretación del Acto de Reforma de Litigio de 1995 de Títulos Privados de los Estados Unidos de Norteamérica. Estas declaraciones a

futuro podrán encontrarse en varias partes a lo largo de esta presentación e incluyen, sin limitación, declaraciones con respecto a nuestras

intenciones, creencias, objetivos o expectativas actuales relativas al crecimiento de nuestros activos y fuentes de financiamiento; al

crecimiento del negocio con base en comisiones; a la expansión de nuestra red de distribución; al enfoque en negocios estratégicos; a la

tasa de crecimiento anual compuesta; a los objetivos de riesgo, eficiencia y utilidades; a los planes de financiamiento; competencia; al

impacto de la legislación; a nuestra exposición a los riesgos de mercado incluyendo los riesgos respecto a tasas de interés, tipo de cambio

y precios de mercado; a nuestra exposición a riesgos crediticios incluyendo riesgos por falta de pago; a la proyección de gastos de capital; a

los requerimientos de capitalización y nivel de reservas y de liquidez; a las tendencias que afecten a la economía en general y a nuestros

resultados de operación y condición financiera. Mientras que estas declaraciones a futuro representan nuestro juicio y futuras expectativas

con relación al desarrollo del negocio, una cantidad de riesgos, incertidumbres y otros factores importantes podrían causar que el desarrollo

y resultados reales difieran sustancialmente de nuestras expectativas. Estos factores incluyen, entre otros: cambios en los mercados de

capitales en general que puedan afectar las políticas o tendencias respecto del crédito a México o a compañías mexicanas; cambios en las

condiciones económicas tanto en México en lo particular, como globalmente; cambios en las políticas monetarias, de intercambio de divisas

y de tasas de interés que dicte el Banco de México; inflación; deflación; desempleo; turbulencia no anticipada en las tasas de interés;

movimientos en los tipos de cambio de divisas; movimientos en los precios de acciones u otras tasas o precios; cambios en las políticas,

legislaciones y regulaciones mexicanas o extranjeras; cambios en los requerimientos para realizar aportaciones o contribuciones adicionales

de capital, o para recibir apoyo derivado de programas que mantenga el gobierno mexicano; cambios en impuestos; competencia, cambios

en precios por el entorno competitivo; nuestra imposibilidad de contratar coberturas para ciertos riesgos económicos; condiciones

económicas que afecten el gasto del consumidor y que afecte la capacidad de nuestros clientes de cumplir con sus obligaciones; adecuación

de las reservas crediticias; incremento en el incumplimiento de pago de los deudores; cambios tecnológicos; cambios en los hábitos de gasto

y de ahorro del consumidor; incremento de costos; incrementos no anticipados en financiamiento y otros costos o la imposibilidad de obtener

deuda adicional o financiación de capital en términos atractivos; cambios en regulaciones bancarias o incumplimiento de estas; y otros

factores de riesgo señalados en la sección de “Factores de Riesgo” de nuestro reporte anual en la Forma 20-F. Los factores de riesgo y otros

factores clave que hemos indicado o que indiquemos en nuestros reportes o presentaciones pasadas o futuras, incluidas las del U.S.

Securities and Exchange Commission, podrían afectar nuestro desempeño financiero y de negocio.

Nota: La información que contiene esta presentación no está auditada. No obstante, las cuentas consolidadas están preparadas

con base en los principios y regulaciones contables prescritas por la Comisión Nacional Bancaria y de Valores para las

Instituciones de Crédito. Todas las cifras presentadas están en millones de pesos mexicanos, a menos que se indique lo contrario.

Las cifras históricas no están ajustadas a la inflación.

2

Crecimiento del 13% en depósitos Depósitos vista individuos +17%

Administración prudente de riesgos

Índice de cartera vencida 3.77%

Costo de riesgo 3.41%

Foco en eficiencia y rentabilidad

Crecimiento anual de gastos +7.9%

Eficiencia2 43.5%

ROAE3 12.0%

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notas: 1) Incluye tarjeta de crédito, nómina personales y auto

2) Gastos de administración anualizados (6M15x2) / Ingresos anualizados antes de gastos y provisiones (6M15X2)

3) Utilidad neta anualizada (6M15X2) / Promedio del Capital Contable (4T14;2T15)

Santander México Reporta un Fuerte Desempeño de Negocio con Productos

Estratégicos Creciendo por Arriba del Mercado

Adquisición de cartera de Scotiabank México vigente desde abril 2015

Finalización del plan de expansión - 200 sucursales abiertas desde

4T12

Cartera total crece 13%, ligeramente por encima de los

niveles de mercado Hipotecas +14%

PyMEs +24%

Empresas +16%

Consumo1 +17%

3

Tasa de Interés (CETEs) Inflación (% Anual)

Fuente: PIB – INEGI

CETE, Inflación, Tipo de Cambio – BANXICO

Estimados – SANTANDER

Reportado en trimestre anterior

Indicadores Macroeconómicos Permanecen Sólidos a pesar de la Ligera Desaceleración en

las Expectativas del PIB 2015 Afectado por Precios del Petróleo; Visibilidad Limitada en 2S15

PIB (% crecimiento)

2.1 2.7

3.43.1

4.14.03.6

3.8

2016E 2015E 2014 2013 2012 2011

4.03.5

3.0

3.94.54.5

2015E 2016E 2014 2013 2012 2011

3.12.82.42.52.6

2.21.6

2.01.4

4.0

3.0

4T14 2T15E 2013 2T14 4T15E 2016E 3T15E 1T15 2012 3T14 1T14

3.8* 3.2*

3.0

3.2*

3.5*

4.5*

4

Crecimiento en préstamos mantiene una tendencia

positiva, tras el punto de inflexión en Noviembre 2014

Se espera que la tendencia continúe

Fuerte desempeño en los diversos segmentos mientras

tarjetas de crédito se mantienen débiles

Total Deposits

Consumo1 (Crecimiento AaA)

Fuente: CNBV Bancos a Mayo 2015 - Miles de Millones de Pesos

Notas: 1) Incluye tarjeta de crédito, nómina y personales y auto

* Comparativo Mayo 15 vs 2T14

Cartera Total Depósitos Totales

Crecimiento Gradual de Préstamos y Depósitos del Sistema Financiero; Se

Espera que la Tendencia Continúe

3,5093,4123,3473,1633,107

May’15

12.9%*

1T15

12.1%

4T14

10.4%

3T14

8.4%

2T14

8.8%

Crecimiento AaA

3,4133,3943,2733,0513,044

3T14

8.2%

2T14

9.6%

May’15

12.1%*

1T15

13.8%

4T14

10.5%

Crecimiento AaA

5.3%*

May’15 1T15

5.9%

4T14

6.0%

3T14

6.6%

2T14

8.6%

5

Crédito Total

3T12 2T15

Fuente: Estados Financieros de la Compañía CNBV GAAP

Banca

Comercial

Corporativos

Solido Desempeño en los Segmentos Estratégicos Impulsa Crecimiento del

13% AaA en Cartera Total de Santander México

Empresas 23%

Corporativos 20%

Gob&EntFin 10%

PyMEs 9%

Hipotecas 20%

TDC 10%

Consumo 8%

Empresas 24%

Corporativos 14%

Gob&EntFin 10%

PyMEs 12%

Hipotecas 23%

TDC 9%

Consumo 8%

441,475

2T14

440,675

2T15 1T15

474,738

4T14

465,542

3T14

+13%

498,500 +5%

Gob&EntFin

+17%

+14%

-9%

6

Individuos

Consumo1 Tarjeta de Crédito Hipotecario

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notas: 1) Incluye créditos personales, nómina y auto

Préstamos a Individuos Crecieron 15% AaA, Reflejando un Destacado

Desempeño en Consumo

Desempeño mejor que el mercado

a pesar de débil demanda

Creciente colocación de tarjetas de

crédito aún no se refleja en el uso

de las mismas

Se mantiene liderazgo en

originación

2do en términos de mercado

Fuerte crecimiento orgánico

impulsado por la actividad

comercial

Cartera Scotiabank también

contribuye al crecimiento

Tasas de crecimiento interanuales por encima del mercado en todos los segmentos de individuos

171,547

2T14 +15% 197,442 2T15

99,242

+14%

+3%

2T15 1T15

110,149

4T14

106,588

3T14

102,598

2T14

113,092

43,76842,03842,10441,63041,439

+4%

+6%

2T15 1T15 4T14 3T14 2T14

+31%

+14%

2T15 1T15

35,475

4T14

33,520

3T14

32,042

2T14

30,866

40,582 Nómina

Personal

7

Crecimiento del 12% AaA en Préstamos Comerciales Impulsado por una

Solida Cartera de Empresas, Corporativos y PyMEs

Source: Estados Financieros de la compañía de CNBV GAAP

PyMEs Empresas

Corporativos

Comercial

301,058 269,128 2T14 2T15 +12%

Gobierno & Ent. Financieras

59,17256,40051,89449,84547,888

3T14 2T14

+5%

+24%

2T15 1T15 4T14

120,195

+16%

+10%

2T15 1T15

109,502

4T14

104,586

3T14

103,659

2T14

103,221

69,80665,13465,34359,46061,253

+14%

+7%

2T15 1T15 4T14 3T14 2T14

51,88556,040

61,50752,24156,766

1T15 4T14 3T14 2T14

-9%

-7%

2T15

8

Depósitos Totales

Fuente: Estados Financieros de la compañía CNBV GAAP

Nota: * Incluye Mercado de dinero

Vis

ta

Pla

zo

*

Particulares, PyMEs y empresas siguen siendo los principales

contribuyentes al crecimiento de los depósitos a la vista -– 17%,

24% y 23%, respectivamente.

Optimización del costo de financiación

Continúa impulsando el crecimiento de la base de clientes

Select y Nómina

Nuevas sucursales contribuyen al crecimiento de depósitos

Base de Depósitos Crece 13% AaA, Principalmente por Depósitos Vista

+13%

+5%

Vista

Plazo* 35%

482,205

65%

459,624

64%

36%

3T14

438,143

65%

2T15 1T15

459,130

64%

36%

4T14

35%

2T14

425,108

61%

39%

311,891

+20%

2T15 2T14

259,046

170,314

+3%

2T15 2T14

166,062

9

Debt Maturity

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notas: 1) Créditos netos de provisiones entre el total de depósitos (Vista + Plazo)

* LCR = Indice de cobertura de liquidez (Liquidity Coverage Ratio)

Buen Perfil de Liquidez y Sólida Posición de Capital

Buen perfil de vencimientos de la deuda

Posicionamiento apropiado para futuros

aumentos de la tasa de interés

Sólida capitalización

LCR* = 106%, arriba de 60% por

requerimentos regulatorios de Banxico

Capital Básico y Capitalización Vencimientos de Deuda

Cartera Neta a Depósitos1

2T15 1T15

99.6%

4T14

97.6%

3T14

97.0%

2T14

99.8% 99.5%

20,391

15,685

1,7003,4064,4134,553

115

2021 2018 2017 2016 2015 2023 2022

13.1 13.7 12.9 13.2 12.5

16.6% 15.9%

4T14

Tier 2

2T15 1T15

Core Capital

2T14

16.1% 16.8% 16.2%

3T14

10

Margen Financiero y MIN1

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notas: 1) Margen financiero anualizado (6M15x2) dividido entre el promedio diario de los activos productivos (6M15)

Margen Financiero se incrementó 5.5%

secuencialmente

Margen Financiero creció 13.0% interanual, debido

principalmente a:

Aumento de intereses cobrados de:

Cartera de crédito (exc. TDC): +14.7%

Inversiones en valores: +2.3%

Menor costo de depósitos

Parcialmente afectado por un incipiente

incremento en intereses cobrados de:

Tarjeta de crédito : +0.9%

MIN se sitúa en 4.84%

Crecimiento por Quinto Trimestre Consecutivo del Margen Financiero Neto

Acelerando al +5.5% Secuencial y +13.0% Interanual

10,466

9,9259,7999,524

9,262

5.5%

13.0%

2T15 1T15 4T14 3T14 2T14

4.96 4.84

11

Comisiones Netas

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notas: * Incluye comisiones de cobros y pagos, manejo de cuentas, cheques, comercio exterior y otras

1 Excluyendo reclasificación de prima de seguro pagada a NAFIN, el crecimiento hubiera sido de 13%

Mejor Desempeño en Banca de Inversión y Tarjeta de Crédito Impulsa

Comisiones Netas

3,795

3,2983,3643,3393,291

+21.9%

4,011

+21.6%

2T15 1T15 4T14 3T14 2T14

216

Var AaA

2T14 1T15 2T15 $$ %

Seguros 976 983 1,054 78 8%

Banca Transaccional1 786 857 1,103 317 40%*

Tarjetas de Crédito 717 758 782 65 9%

Asesoría técnica y ofertas públicas 332 233 617 285 86%

Fondos de Inversión 325 329 326 1 0% Compra venta de valores y operaciones de mercado de dinero 155 138 129 -26 -17%

Comisiones Netas 3,291 3,298 4,011 720 22%

Excluyendo reclasificación de prima de seguro pagada a NAFIN 3,291 3,298 3,795 504 15%

12

Ingresos Brutos de Operación*

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notas: *Ingresos Brutos de Operación no incluye otras utilidades

Ingresos Brutos de la Operación Impulsados por un Fuerte Desempeño en

los Segmentos Estratégicos

70%

27%

3%

Var AaA

2T14 1T15 2T15 Var $$ Var %

Margen Financiero 9,262 9,925 10,466 1,204 13%ff

Comisiones Netas 3,291 3,298 4,011 720 22%ff

Resultado por Intermediación 1,358 795 540 - 818 -60%ff

Ingresos Brutos de Operación* 13,911 14,018 15,017 1,106 8%ff

Excluyendo reclasificación de prima de seguro pagada a NAFIN 13,911 14,018 14,801 890 6%ff

14,801

14,01813,55813,51413,911

3T14

8.0%

15,017

7.1%

2T15

216

1T15 4T14 2T14

13

Costo de Riesgo1 Provisiones

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notas: 1) Reservas anualizadas (6M15x2) divididas entre el promedio de la cartera (4T14;2T15)

* Comercial incluye: empresas, PyMEs, corporativo, gobierno y entidades financieras

* IMOR de comercial refleja la exposición a vivienderas

Provisiones Aumentan como se Anticipó, Mientras Costo de Riesgo se

Mantiene Estable AaA

4,543

3,6833,334

3,8143,672

23.7%

23.4%

2T15 1T15 4T14 3T14 2T14

28pbs

-1pbs

2T15 1T15

3.13%

4T14

3.32%

3T14

3.49%

2T14

3.42% 3.41%

IMOR 2T14 1T15 2T15 Var AaA (bps) Var TaT (bps)

Consumo 4.06% 3.61% 3.81% -25 20

Tarjeta de Crédito 3.56% 3.79% 4.09% 53 30

Vivienda 4.62% 5.00% 5.06% 44 6

Comercial* 2.66% 3.19% 3.28% 62 9

PyMEs 2.60% 2.75% 2.49% -11 -26

Total 3.33% 3.68% 3.77% 44 9

14

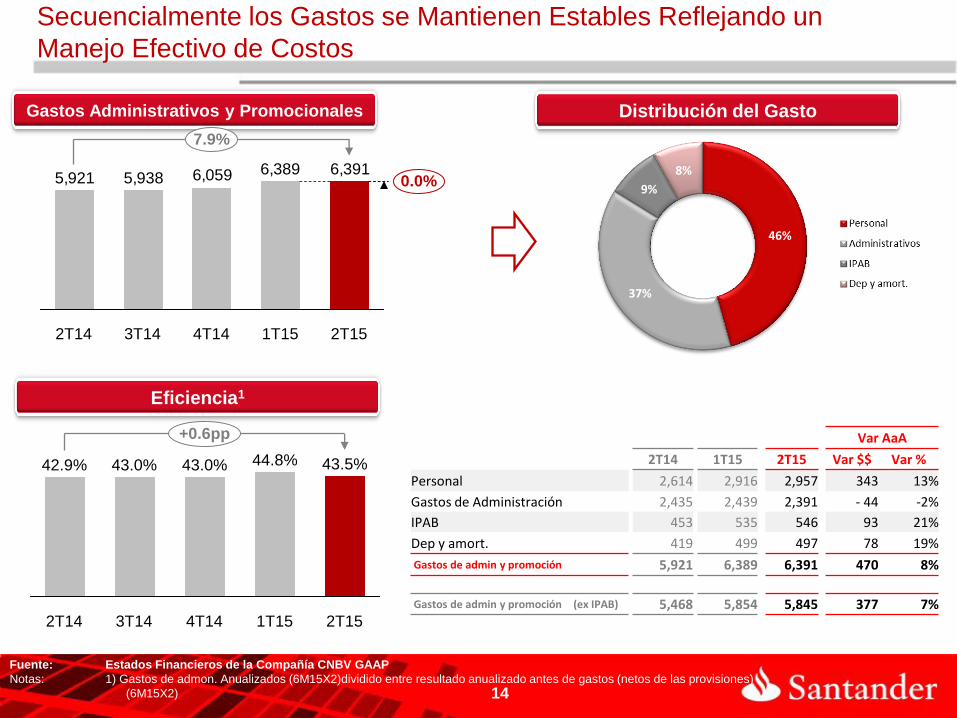

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notas: 1) Gastos de admon. Anualizados (6M15X2)dividido entre resultado anualizado antes de gastos (netos de las provisiones)

(6M15X2)

Distribución del Gasto Gastos Administrativos y Promocionales

Eficiencia1

Secuencialmente los Gastos se Mantienen Estables Reflejando un

Manejo Efectivo de Costos

46%

37%

9%

8% 6,3916,3896,0595,9385,921

7.9%

0.0%

2T15 1T15 4T14 3T14 2T14

4T14

43.0%

3T14

43.0%

2T14

42.9% 43.5%

+0.6pp

2T15 1T15

44.8%

Var AaA

2T14 1T15 2T15 Var $$ Var %

Personal 2,614 2,916 2,957 343 13%

Gastos de Administración 2,435 2,439 2,391 - 44 -2%

IPAB 453 535 546 93 21%

Dep y amort. 419 499 497 78 19%

Gastos de admin y promoción 5,921 6,389 6,391 470 8%

Gastos de admin y promoción (ex IPAB) 5,468 5,854 5,845 377 7%

15

Resultado Neto ROAE1

Fuente: Estados Financieros de la Compañía CNBV GAAP

Notas: 1) Resultado neto anualizado (6M15X2) entre el capital promedio (4T14;2T15))

Buen Desempeño en Segmentos Estratégicos Afectado por Provisiones,

Resultado por Intermediación y Tasa Efectiva de Impuestos

3,2383,215

3,824

3,2443,687

-12.2%

+0.7%

2T15 1T15 4T14 3T14 2T14

12.0% 0 pp

-2.1 pp

2T15 1T15

12.0%

4T14

14.0%

3T14

13.6%

2T14

14.1%

Tasa Efectva

1T15 4T14 2T15

+2.7pp

-0.4pp 23.1% 23.5%

19.0%

3T14

19.4%

2T14

20.4%

Var AaA

2T4 1T15 2T15 Var AaA Var TaT

Utilidad antes de impuestos 4,636 4,204 4,211 -9.2%_ 0.2%_ Menos Resultados por

Intermediación extras - 700 Excluyendo Provisiones

Scotiabank 293

Utilidad antes de Impuestos (Ajust) 3,936 4,204 4,504 14.4%_ 7.1%_

Impuestos (Ajustados) - 738 - 989 - 1,060

Utilidad Neta (Ajustada) 3,198 3,215 3,444 7.7%_ 7.1%_

16

De Cara al 2S15, Varios Factores Podrían Afectar Nuestra Guia de

Utilidad Antes de Impuestos para 2015

• Tasas de interés:

• Comisiones por Banca

de Inversión:

• Comisiones de TDC:

• Resultado por

Intermediación:

Debido al débil entorno económico, en conjunto con la preocupación

por una mayor supervisión Fiscal, las comisiones por tarjeta de

crédito podrían continuar débiles.

Retrasos en la ejecución de proyectos públicos de infraestructura y

energía, probablemente resultarán en menores comisiones por Banca

de Inversión

Dada la incertidumbre de los mercados financieros en relación con

la política monetaria estadounidense, nuestros ingresos por

intermediación podrían estar en el rango bajo del promedio

trimestral de 600 a 800 millones de pesos

Se esperaba el aumento de tasas para la primera mitad del año, ahora

se anticipa hacia finales del 2015

17

* No incluye las aportaciones al IPAB y la reversión de la participación de los trabajadores en las utilidades (PTU) por

pagos futuros

Métricas

Cartera Total

• Consumo

• Hipotecas

• PyMEs

Depósitos Totales

Objetivo

2015

Resultado antes de impuestos

Costo de riesgo

Gastos

Tasa Fiscal

Guía 2015: Utilidad Antes de Impuestos Revisada, las otras Métricas

se Mantienen sin Cambio

Δ 13%-15%

Δ 12%-15%

Δ 10%-12%

Δ 22%-25%

Δ 10%-12%

Δ 15%-20%

3.4%-3.6%

Δ 6%-8%*

23%-25%

r Δ 5%-10%

Métrica

2015 Revisada

18

Preguntas y Respuestas

19

Anexos

20

Estado de Resultados Consolidado

Fuente: Estados Financieros de la Compañía CNBV GAAP

Millones de pesos

Secuencial Interanual

Ingresos por intereses 14,838 14,299 13,663 3.8 8.6

Gastos por intereses (5,039) (4,775) (4,279) 5.5 17.8

Margen financiero 9,799 9,524 9,384 2.9 4.4

Estimación preventiva para riesgos crediticios (3,334) (3,814) (3,598) (12.6) (7.3)

Margen financiero ajustado por riesgos crediticios 6,465 5,710 5,786 13.2 11.7

Comisiones y tarifas cobradas 4,350 4,222 3,998 3.0 8.8

Comisiones y tarifas pagadas (986) (883) (688) 11.7 43.3

Comisiones netas 3,364 3,339 3,310 0.7 1.6

Resultado por intermediación 395 651 102 (39.3) 287.3

Otros ingresos (egresos) de la operación 533 240 407 122.1 31.0

Gastos de administración y promoción (6,059) (5,938) (5,730) 2.0 5.7

Resultado de la operación 4,698 4,002 3,875 17.4 21.2

Participación en el resultado de subsidiarias y

asociadas21 24 24 (12.5) (12.5)

Resultado antes de impuestos a la utilidad 4,719 4,026 3,899 17.2 21.0

Impuestos a la util idad (895) (782) 293 14.5 (405.5)

Resultados por operaciones continuas 3,824 3,244 4,192 17.9 (8.8)

Operaciones discontinuadas 0 0 1,943

Resultado neto 3,824 3,244 6,135 17.9 (37.7)

Participación no controladora 0 0 (1)

Resultado neto total 3,824 3,244 6,134 17.9 (37.7)

4T14 3T14 4T13% Variación

21

Balance General Consolidado

Fuente: Estados Financieros de la Compañía CNBV GAAP

Millones de pesos

Trim Anterior Interanual

Disponibilidades 101,198 97,474 89,654 3.8 12.9

Cuentas margen 2,855 3,203 3,265 (10.9) (12.6)

Inversiones en valores 203,455 231,705 170,244 (12.2) 19.5

Deudores por reporto 5,186 10,689 35,505 (51.5) (85.4)

Derivados 97,284 73,888 73,619 31.7 32.1

Ajuste de valuación por cobertura de activos financieros (44) (65) 4 (32.3) (1,200.0)

Total cartera de crédito 465,541 441,475 394,932 5.5 17.9

Estimación preventiva para riesgos crediticios (16,951) (16,631) (16,222) 1.9 4.5

Cartera de crédito neta 448,590 424,844 378,710 5.6 18.5

Beneficio por recibir en operaciones de bursatil ización 127 127 124 n.a. n.a.

Otras cuentas por cobrar (neto) 51,358 62,458 43,143 (17.8) 19.0

Bienes adjudicados 358 328 425 9.1 (15.8)

Inmuebles, mobiliario y equipo (neto) 5,268 4,699 4,773 12.1 10.4

Inversiones permanentes en acciones 153 135 145 13.3 5.5

Impuestos y PTU diferidos 16,819 17,985 18,088 (6.5) (7.0)

Cargos diferidos, pagos anticipados e intangibles 4,579 3,850 4,173 18.9 9.7

Otros activos 198 203 202 (2.5) (2.0)

Activos por operaciones discontinuadas 0 0 0 n.a. n.a.

Total Activo 937,384 931,523 822,074 0.6 14.0

Captación tradicional 486,652 464,071 430,921 4.9 12.9

Préstamos interbancarios 54,945 47,472 45,380 15.7 21.1

Acreedores por reporto 104,102 118,054 77,132 (11.8) 35.0

Colaterales vendidos o dados en garantía 14,077 14,968 12,339 (6.0) 14.1

Derivados 99,168 76,404 73,425 29.8 35.1

Otras cuentas por pagar 53,112 87,405 70,579 (39.2) (24.7)

Obligaciones subordinadas en circulacion 19,446 17,456 16,824 n.a. n.a.

Créditos diferidos 498 589 773 (15.4) (35.6)

Pasivos por operaciones discontinuadas 0 0 0 n.a. n.a.

Total Pasivo 832,000 826,419 727,373 0.7 14.4

Capital Contable 105,384 105,104 94,701 0.3 11.3

4T14 3T14 4T13% Variación

Total de Pasivo

Capital Contable