Diagnostico e propostas_cafe_da_bahia

44

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

-

Upload

relevo-consultoria-em-agronegocios -

Category

Documents

-

view

1.155 -

download

3

description

Transcript of Diagnostico e propostas_cafe_da_bahia

Diagnóstico e Propostas para a Cadeia Produtiva

do Café da Bahia

Diagnóstico e Propostas para a Cadeia Produtiva

do Café da Bahia

Salvador – Bahia

2011

DIAGNÓSTICO E PROPOSTAS PARA A CADEIA PRODUTIVA

DO CAFÉ DA BAHIA

Renato Hortélio Fernandes

Avenida Luiz Viana Filho, 4ª Avenida, nº 405 - CAB CEP: 41745-002 -Salvador - BahiaTel.: (71) 3115-2783 / 2862

www.seagri.ba.gov.br - [email protected]

FICHA TÉCNICA

GOVERNO DA BAHIA

Bahia. Secretaria da Agricultura, Irrigação e Reforma Agrária.

Diagnóstico e propostas para a cadeia produtiva do café da Bahia.

40 p il.

1 . Agricultura - Planejamento - Bahia.

I. Título

. Café - Diagnóstico Bahia 2

CDU 633.73 (814.2)

Salvador: SEAGRI, 2011.

Governador do Estado da Bahia JAQUES WAGNER

Secretário da Agricultura, Irrigação e Reforma Agrária EDUARDO SALLES

Chefia de GabineteJAIRO ALFREDO OLIVEIRA CARNEIRO

Diretoria Geral JUCIMARA RODRIGUES DOS SANTOS

Superintendência de Política do Agronegócio - SPA JAIRO VAZ

Superintendência de Irrigação - SIR MARCELLO NUNES DE ABREU

Superintendência de Desenvolvimento Agropecuário - SDA RAIMUNDO SAMPAIO DE CARVALHO

Superintendência de Agricultura Familiar – SUAF

Empresa Baiana de Desenvolvimento Agrícola – EBDAEMERSON JOSÉ OSÓRIO PIMENTEL LEAL

Agência Estadual de Defesa Agropecuária – ADAB PAULO EMÍLIO LANDULFO MEDRADO DE VINHAES TORRES

Bahia Pesca S.A. ISAAC ALBAGLI DE ALMEIDA

Coordenação de Desenvolvimento Agrário – CDA LUIS ANSELMO PEREIRA DE SOUZA

WILSON JOSÉ VASCONCELOS DIAS

ELABORAÇÃORenato Hortélio Fernandes

PRODUÇÃO EDITORIALCoordenação de Informação - SPA/SEAGRIRosangela Barbosa Machado - Coordenação/Editoração/RevisãoDiogo Cardoso de Oliveira - Programação visualFernanda Sousa / Geiziane Santos - Revisão

FOTOSHeckel Júnior - SEAGRISílvio Ávila - Ed. GazetaArquivo AgricaféRenato Fernandes / Paulo Saliba

CAPAFoto Sílvio Ávila (agradecimento especial à Editora Gazeta Santa Cruz pela gentileza no fornecimento da imagem)

IMPRESSÃOPress Color

APRESENTAÇÃO

1 INTRODUÇÃO

2 CONDICIONANTES PARA O DESEMPENHO DA CADEIA PRODUTIVA

Ÿ Comportamento do mercado de café verde nos últimos anos

Ÿ Aumento do custo da mão de obra

Ÿ Estratificação da produção de café na Bahia

Ÿ Valorização de aspectos de sustentabilidade e de rastreabilidade

Ÿ Reposicionamento da bebida café e expansão do mercado mundial

Ÿ Valorização cambial

Ÿ Concentração na indústria brasileira de café

3 COMPETITIVIDADE DA CADEIA PRODUTIVA: ANÁLISE DOS AMBIENTES INTERNO E EXTERNO

Ÿ Pontos positivos

Ÿ Pontos de estrangulamento

Ÿ Oportunidades

Ÿ Ameaças

4 ESTRATÉGIAS DE DESENVOLVIMENTO

Ÿ Governança da cadeia e desenvolvimento de inteligência competitiva

Ÿ Assistência técnica e, principalmente, gerencial

Ÿ Programa de melhoria da qualidade do café da Bahia

Ÿ Reestruturação da pesquisa cafeeira

Ÿ Zoneamento agroecológico e econômico das regiões produtoras de café

Ÿ Incremento do uso de irrigação e evolução do seu manejo

Ÿ Redução dos picos sazonais de demanda de mão de obra e facilitação da formalização das relações de

trabalho

Ÿ Fomento ao estabelecimento de relacionamentos comerciais duradouros e ao uso dos mecanismos

de venda futura

Ÿ Marketing institucional do Café da Bahia

Ÿ Fomento à industrialização e exportação do café

5 CONSIDERAÇÕES FINAIS

ANEXOS

I - Tabela dos municípios que compõem as regiões produtoras

II – Listas dos participantes nas entrevistas e no Workshop Estratégias para o Café da Bahia

05

07

11

19

31

37

38

SUMÁRIO

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

Eu estou secretário de Agricultura, mas sou engenheiro agrônomo, e nessa

condição dediquei muitos anos de minha vida à agricultura, e em especial à

cafeicultura. Tive a honra de ser diretor, vice-presidente e presidente duas vezes da

Associação dos Produtores de Café da Bahia, e a oportunidade de trabalhar

durante anos em diversas empresas do setor, inclusive na segunda maior

produtora de café do mundo, a Fazenda Lagoa do Morro, em Brejões.

Assim, aprendi um pouco sobre a cafeicultura baiana, que é bastante diferenciada,

com regiões distintas, cada uma com suas características.

No Oeste, a cafeicultura é moderna, com irrigação, tecnologia de ponta, alta

produtividade, porém com custos mais elevados que em outras regiões. O café

produzido na Chapada e no Planalto, é de qualidade excepcional, mas a

cafeicultura dessas regiões é tradicional, com pouca mecanização e utilização

intensiva de mão de obra. A cafeicultura do Baixo Sul, Sul e Extremo Sul apresenta características de modernidade,

e tem avançado muito, mas também possui suas dificuldades.

Todas essas regiões têm características específicas e problemas distintos, necessitando portanto de tratamentos

também diferenciados.

Quando ingressamos na Secretaria da Agricultura verificamos que faltava um diagnóstico do que seriam os

problemas em cada uma dessas regiões para que pudéssemos atacá-los pontualmente e elaborarmos um

planejamento estratégico para o setor.

Não poderíamos dar respostas aos problemas sem conhecer as dificuldades de cada região especificamente.

Assim, o primeiro passo seria diagnosticar as necessidades inerentes a cada uma delas.

E foi o que fizemos.

Por meio da Assocafé e do engenheiro agrônomo Renato Fernandes, profundo conhecedor da cafeicultura da

Bahia, fizemos este diagnóstico com o comprometimento dos grupos representativos de cafeicultores,

exportadores, torrefadores e cafeterias, enfim, de todo o segmento regionalizado.

O trabalho resultou neste documento “Diagnóstico e Propostas Para a Cadeia Produtiva do Café da Bahia”. Desta

forma, hoje, possuímos em mãos um Raio X completo da cafeicultura baiana e, assim, poderemos avaliar qual o

melhor caminho para esse setor que representa a geração de milhares de empregos e a sustentabilidade de

regiões muito importantes para a Bahia.

Cabe agora à Câmara Setorial do Café, que recriamos com toda representatividade da cadeia do café, elaborar um

Plano Diretor para a Cafeicultura Baiana, utilizando esta importante ferramenta, e estabelecer os caminhos a

serem seguidos nas diversas regiões produtoras do Estado, tendo sem dúvida a cumplicidade e o apoio necessário

do Governo da Bahia, na minha pessoa como secretário da Agricultura e do governador Jaques Wagner.

5

APRESENTAÇÃO

Eduardo Salles

Secretário da Agricultura

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

* Agrônomo, Especialista em Gestão do Agronegócio, Consultor nas áreas de planejamento estratégico e marketing para agronegócios, com ênfase no diagnóstico de competitividade de cadeias produtivas e na gestão de relacionamento (Business Liaison) entre os diferentes elos das cadeias.**O presente trabalho é o resultado de uma pesquisa qualitativa realizada em visitas às seis regiões produtoras de café da Bahia, nas quais se entrevistou agentes-chave para análise da competitividade da cadeia produtiva do café da Bahia.

O autor agradece a todos os entrevistados nas regiões cafeeiras e, em especial, àqueles que se deslocaram para Vitória da Conquista para participar do Workshop Estratégias Para o Café da Bahia. Se há inteligência acumulada neste trabalho, ela nada mais é do que oriunda da tentativa de aglutinar o conhecimento que compartilharam. E, agradece, também de forma especial, a Amúlio Loureiro, Antônio Marcelino Santos, César Néri, Claudionor Dutra, Dalmar Fernandes, Fábio Lúcio Neto, Gianno Brito, Idalício Viana, Ivanir Maia, José Fontes Junior, Jovino Neto, Leonir Sossai, Luciana Pires Gomes, Ramiro Amaral e Silvio Leite, cuja boa vontade e apoio tornaram possível a realização das entrevistas nas diferentes regiões cafeeiras da Bahia e a organização do Workshop, em Vitória da Conquista.

A Bahia, produzindo uma média de cerca de 2,5 milhões de sacas anuais, oscila entre os postos de quarto e quinto

Estado maior produtor de café do Brasil. Entretanto, devido à sua dimensão geográfica e às diferentes condições

edafo-climáticas que apresenta, é possível dizer que a Bahia contém uma boa amostra de todo o mundo cafeeiro.

O Estado produz desde os lavados da Chapada Diamantina, do Planalto da Conquista e da região de Itiruçu/Vale do

Jiquiriçá/Brejões, aos cafés naturais finos do Oeste Baiano e mesmo ao conilon das regiões costeiras do Baixo

Sul/Sul e do Extremo Sul (Figura 1). A Bahia é hoje reconhecida como uma boa origem para desde os cafés especiais

super premium até para cafés comerciais de valor mais competitivo.

7

1 INTRODUÇÃO

Renato Hortélio Fernandes*

**

DIAGNÓSTICO E PROPOSTAS PARA A CADEIA PRODUTIVA

DO CAFÉ DA BAHIA

Foto

: Sílv

io Á

vila

- E

d. G

azet

a

8

No Gráfico 1, vê-se a evolução das médias móveis da produção nos três últimos biênios (uma safra pequena e uma

safra grande do café arábica) para os quais há dados na Pesquisa Agropecuária Municipal do IBGE, safras 2003/04 e

2004/05; 2005/06 e 2006/07; e 2007/08 e 2008/09. A análise pela média móvel é feita visando corrigir o efeito da

bienalidade da produção do café arábica. Houve recuperação gradual na produção das regiões da Chapada

Diamantina (incluindo municípios da Serra Geral, cujas lavouras de café estão em áreas mais próximas da Chapada

Diamantina e cujos negócios com café se desenvolvem tanto em Vitória da Conquista quanto em cidades da

Chapada) e no Planalto da Conquista, estabilidade com oscilação negativa, no Oeste Baiano, e declínio

significativo, na região de Itiruçu, Vale do Jiquiriçá e Brejões.

Em quatro das regiões produtoras apontadas na Figura 1, mais distantes do litoral e com altitudes mais elevadas, é

produzido café arábica.

Oeste

Planalto

Chapada

Salvador

Itiruçu/ V. doJiquiriçáBrejões

Sul eBx. Sul

Ext.Sul Arábica

Conilon

Figura 1 - Regiões produtoras de café da Bahia.Elaborado pelo autor.

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

Nas regiões litorâneas, do Baixo Sul/Sul e do Extremo Sul, é cultivado café conilon. Como se vê no Gráfico 2, desde

2003, houve crescimento em ambas as regiões, com predominância da região Extremo Sul.

Fonte: IBGE, PAM.

Gráfico 2

Regiões produtoras de conilon. Evolução entre 2003 e 2008

Fonte: IBGE, PAM.

Gráfico 1

Regiões produtoras de arábica. Evolução entre 2003 e 2008

9

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

É preciso ressaltar que a composição das regiões cafeeiras aqui citadas foi baseada em aspectos edafo-climáticos e

na forma de cultivo predominante. Apesar da unidade base de planejamento do Governo do Estado da Bahia ser o

Território de Identidade, há casos em que as regiões citadas englobam municípios de mais de um Território.

Também há municípios cuja produção de café se concentra em parcelas da sua zona rural próximas de municípios

vizinhos, sendo as relações comerciais da cadeia produtiva desenvolvidas nessas cidades polos. A lista dos

municípios que compõem cada uma das regiões citadas, relacionadas com os Territórios de Identidade, está no

final deste trabalho.

A citação dos nomes dos municípios durante o transcorrer do texto se deve à sua tradição na produção de café, não

espelhando destaque atual em volume produzido. Devido ao pequeno volume produzido e às semelhanças nas

condições edafo-climáticas e no manejo da cultura o Baixo Sul e o Sul Baiano são tratados neste trabalho como

uma única região produtora.

Para embasar o presente trabalho, foi realizada uma pesquisa qualitativa em visitas às seis regiões produtoras de

café da Bahia, nas quais se entrevistou agentes-chave da cadeia produtiva (produtores em maior número, mas

também corretores de café, agentes de empresas exportadoras e torrefadores). Além disso, foram entrevistados

empresários do setor de cafeterias em Salvador.

Para análise da competitividade da cadeia produtiva do café da Bahia, foi montada uma análise SWOT (na sigla, em

inglês, forças, fraquezas, oportunidades e ameaças), a qual foi validada no Workshop Estratégias para o Café da

Bahia realizado na sede da COOPMAC, em Vitória da Conquista, no dia 21 de julho de 2010. Além da validação da

matriz SWOT, os agentes-chave da cadeia presentes no evento validaram proposições de ações e estratégias para a

cadeia.

Como base para o roteiro das entrevistas a ser realizadas com os agentes-chave da cadeia produtiva foi feito um

levantamento de condicionantes do desempenho da cadeia, os quais são listados e caracterizados a seguir.

10

Diagnóstico e Propostas para a Cadeia Produtiva do Café da BahiaFo

to: H

ecke

l Jú

nio

r -

SEA

GR

I

Ÿ Comportamento do mercado de café verde nos últimos anos

A cadeia produtiva do café na Bahia, assim como em todo o Brasil, se caracteriza como um ambiente altamente

competitivo, principalmente desde a desregulamentação da oferta internacional do produto, no início dos anos

noventa. Por ser o café uma cultura perene, exigente quanto à imobilização de ativos (especialmente máquinas e

equipamentos de beneficiamento) e com início da fase produtiva se dando apenas de dois a três anos após o

plantio, a elasticidade de oferta é baixa, o que tende a magnificar as discrepâncias entre as menores cotações e os

picos de preço, já que há um retardo entre a ocorrência de um estímulo ou desestímulo ao cultivo e sua expressão

em termos de oferta do produto.

Seria formado assim o conhecido “ciclo de preços do café”, no qual alternar-se-iam, por volta de a cada cinco anos,

picos e pisos do preço nominal do produto. Analisando os últimos quatorze anos, tal ciclo aparentemente reduz,

inicialmente, sua duração, para, em seguida, se amenizar, já nesta última década. Fazendo-se sua deflação pelo

IGPDI da Fundação Getúlio Vargas, o que se verifica é a tendência de queda dos preços do café arábica no mercado

interno brasileiro, paradoxalmente acompanhada pela tendência de aumento na produção brasileira de café

(Gráfico 3).

Gráfico 3

Queda de preço e aumento na produção?

Fontes: CEPEA/USP, CONAB e FGV.

O aumento da produção não faria sentido. Mesmo porque, passados os efeitos das grandes safras colhidas em

2001 e 2002, têm sido recorrentes, principalmente por parte das lideranças dos produtores de café arábica, as

reclamações de que a renda da atividade estaria sendo deprimida e de que seria iminente forte queda de

produção.

11

2 CONDICIONANTES PARA O DESEMPENHO DA CADEIA PRODUTIVA

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

Limitando a análise ao período de 2003 a 2010 e apenas ao café arábica (Gráfico 4), nota-se que, enquanto os

preços deflacionados pelo IGP-DI apresentaram ligeira queda, a tendência da produção foi de alta. Tal quadro

sugere que o modelo decisório dos produtores contempla mais fortemente os preços nominais que os preços reais

e que, pelo menos para parte dos produtores, os níveis de preço foram satisfatórios a ponto de estimular o

aumento de sua produção. A tendência de aumento na produção foi maior que a tendência de aumento dos

preços nominais, no referido período. A média móvel de duas safras saiu de 25,9 milhões de sacas, para 2003/04 e

2004/05, chegando a 32,1 milhões, média das safras 2009/10 e 2010/11.

Gráfico 4

Comportamento dos preços internos e da produção brasileira de café arábica, desde 2003.

Fontes: CEPEA/USP, CONAB e FGV.

12

Diagnóstico e Propostas para a Cadeia Produtiva do Café da BahiaFo

to: S

ílvio

Ávi

la -

Ed

. Gaz

eta

Para o conilon (Gráfico 5), o aumento nos preços nominais (de 241%, no seu pico) foi mais intenso, porém também

houve aumento nos preços reais e o crescimento da produção se situou entre as duas tendências. Vale ressaltar

que, desde meados de 2009, houve uma inflexão na curva de preços ainda não acompanhada por redução na

produção. Caso a queda de preços já seja decorrente de sobreoferta, o quadro pode se agravar, com queda ainda

mais acentuada nas cotações.

Gráfico 5

Comportamento dos preços internos e da produção brasileira de café conilon, desde 2003.

Fontes: CEPEA/USP, CONAB e FGV.

Ÿ

A tendência de aumento na produção poderia levar a crer que os produtores teriam sido “iludidos” pela evolução

dos preços nominais, o que é pouco plausível para um período de mais de oito anos. Outra hipótese seria de que os

custos de produção teriam se ajustado de maneira a manter a rentabilidade do negócio e sua atratividade, mesmo

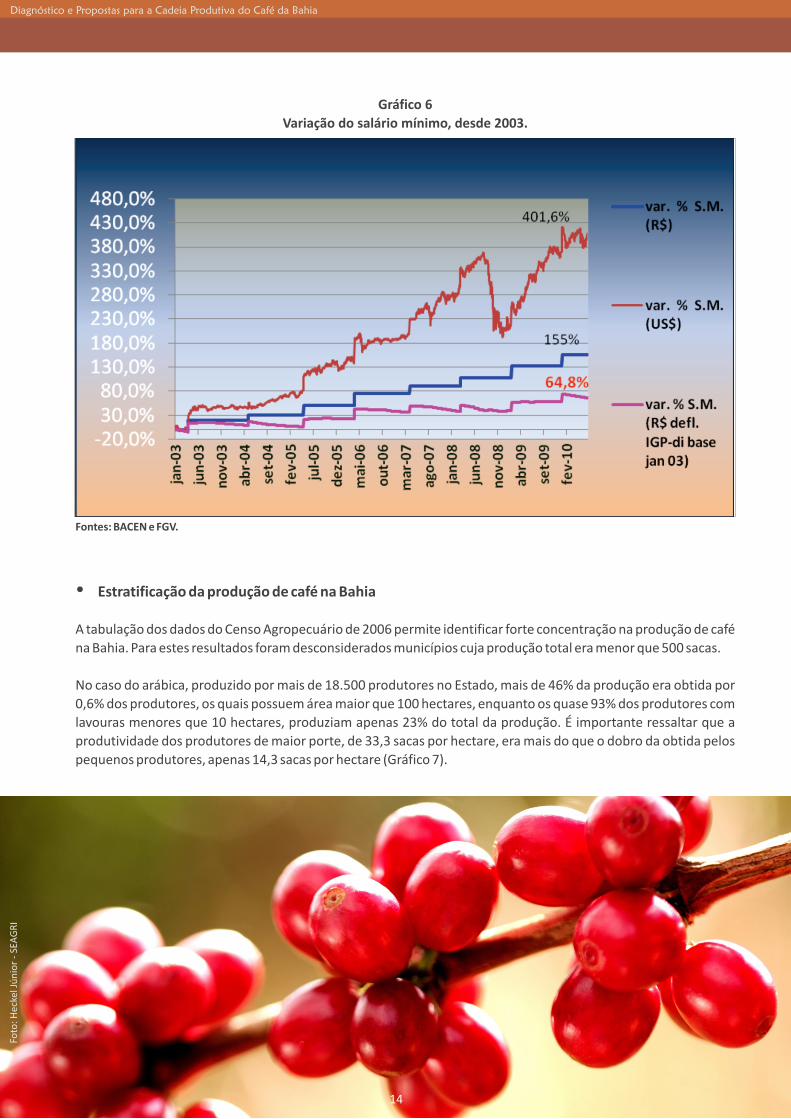

com a queda nos preços. A mão de obra é o maior fator de custo da cafeicultura, sendo responsável por até 48% do

custo, no caso do arábica, e 42% do custo no caso do conilon. Uma análise da variação no seu custo não aponta na

direção da manutenção da rentabilidade. Desde janeiro de 2003, o salário mínimo subiu 64,8% acima da inflação,

como mostrado no Gráfico 6.

Acontece que os diferentes sistemas de produção, as especificidades do café arábica e do robusta e a própria

escala dos empreendimentos fazem com que os impactos das variações em determinados fatores de custo não

atinjam os produtores de maneira uniforme. Produtores com maior grau de mecanização das lavouras estariam se

tornando cada vez mais competitivos.

Aumento do custo da mão de obra

13

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

Gráfico 6

Variação do salário mínimo, desde 2003.

Fontes: BACEN e FGV.

Ÿ

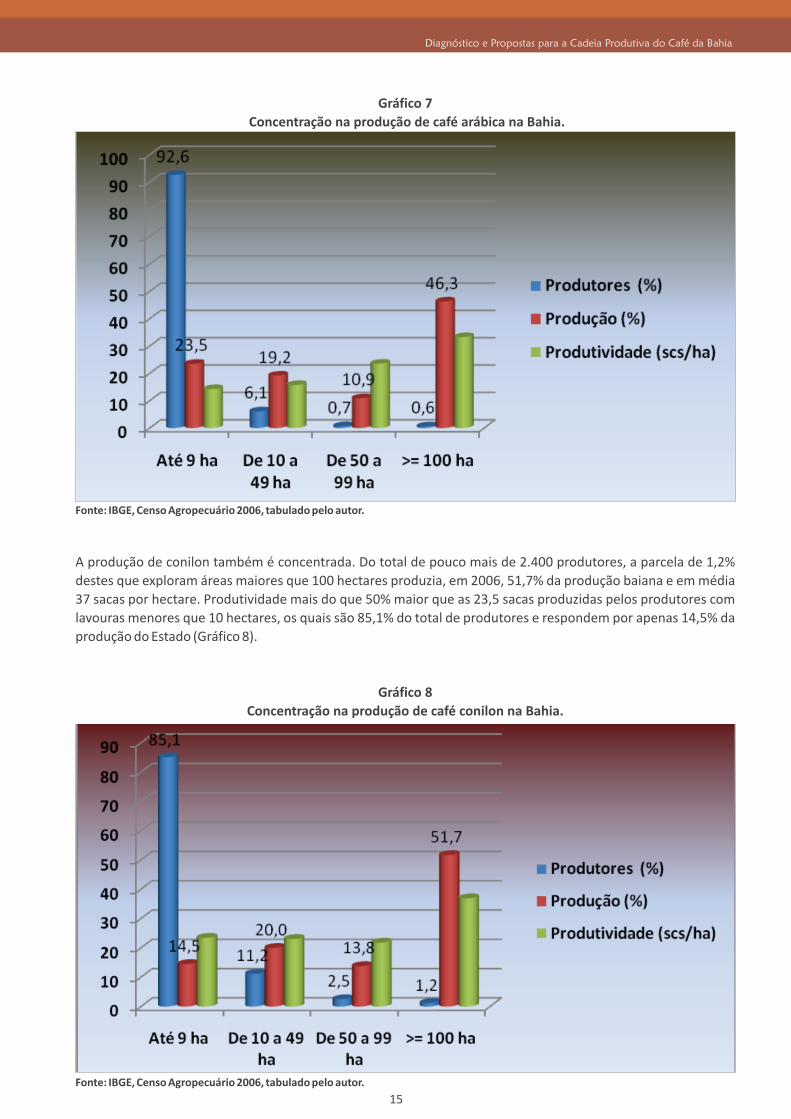

A tabulação dos dados do Censo Agropecuário de 2006 permite identificar forte concentração na produção de café

na Bahia. Para estes resultados foram desconsiderados municípios cuja produção total era menor que 500 sacas.

No caso do arábica, produzido por mais de 18.500 produtores no Estado, mais de 46% da produção era obtida por

0,6% dos produtores, os quais possuem área maior que 100 hectares, enquanto os quase 93% dos produtores com

lavouras menores que 10 hectares, produziam apenas 23% do total da produção. É importante ressaltar que a

produtividade dos produtores de maior porte, de 33,3 sacas por hectare, era mais do que o dobro da obtida pelos

pequenos produtores, apenas 14,3 sacas por hectare (Gráfico 7).

Estratificação da produção de café na Bahia

14

Diagnóstico e Propostas para a Cadeia Produtiva do Café da BahiaFo

to: H

ecke

l Jú

nio

r -

SEA

GR

I

Gráfico 7

Concentração na produção de café arábica na Bahia.

Fonte: IBGE, Censo Agropecuário 2006, tabulado pelo autor.

A produção de conilon também é concentrada. Do total de pouco mais de 2.400 produtores, a parcela de 1,2%

destes que exploram áreas maiores que 100 hectares produzia, em 2006, 51,7% da produção baiana e em média

37 sacas por hectare. Produtividade mais do que 50% maior que as 23,5 sacas produzidas pelos produtores com

lavouras menores que 10 hectares, os quais são 85,1% do total de produtores e respondem por apenas 14,5% da

produção do Estado (Gráfico 8).

Gráfico 8

Concentração na produção de café conilon na Bahia.

Fonte: IBGE, Censo Agropecuário 2006, tabulado pelo autor.

15

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

Ÿ Valorização de aspectos de sustentabilidade e de rastreabilidade

Apesar de ainda não ser o fator determinante para a aquisição de café pela grande maioria dos consumidores, a

valorização dos conceitos de sustentabilidade está presente no mercado de café mundial e, como não poderia

deixar de ser, no mercado brasileiro. A pesquisa ABIC sobre tendências para o consumo de café de 2009 aponta que

apesar de mais de 70% dos consumidores não conhecerem o conceito de sustentabilidade, uma vez informados

sobre o tema, mais de 57% dos consumidores afirmaram que optariam por cafés sustentáveis e estariam dispostos

a pagar em média 5% a mais por tais produtos.

Episódios como a contaminação de carnes por dioxina, a contaminação de latas de refrigerante, as manifestações

da doença da vaca louca, e mesmo contaminação de café com ocratoxina e com defensivos impulsionaram a

crescente preocupação dos consumidores com a segurança dos alimentos.

Com os adventos da tecnologia de informação, a possibilidade de rastreamento da produção, com caracterização

dos aspectos da sustentabilidade em todas as suas vertentes tornou-se um diferencial importante para uma

parcela significativa dos consumidores, notadamente nos níveis de preço mais altos.

Ÿ Reposicionamento da bebida café e expansão do mercado mundial

Nesta última década, impulsionada principalmente pelo vertiginoso crescimento da rede norte-americana

Starbucks, se solidificou a nível mundial a cultura do consumo do café em cafeterias de alto padrão, notadamente

na forma de expresso (do italiano caffè espresso, que significa retirado sob pressão). O café (bebida) é cada vez

menos visto com um acompanhamento, que até era oferecido de graça, passando a motivar a presença dos

consumidores nos estabelecimentos, ou, noutros casos, a atrair clientes para estabelecimentos comerciais, nem

sempre do setor de alimentos. Surgiu uma parcela de público que conhece os atributos do café de qualidade e os

demanda inclusive para seu consumo diário, o que motivou o lançamento das máquinas domésticas de expresso.

Apesar de ainda ser um nicho de mercado, os cafés especiais têm apresentado taxas de crescimento de consumo

muito elevadas e a valorização da qualidade da bebida tem, em maior ou menor grau, também se refletido nos

demais estratos do mercado. Tal tendência abre espaço para agregação de valor ao café, mesmo na fase de

produção, por meio de processamento pós-colheita adequado, e, principalmente, por ações de marketing e

estratégias de comercialização.

Outra vertente da expansão do mercado mundial de café é a crescente penetração da bebida em regiões onde seu

consumo ainda não está consolidado, tais como o leste europeu e o sudeste asiático, inclusive a China com a maior

população do mundo. O café se expande em países cuja população tem mais arraigado o hábito de consumo do

chá, o que explica o fato de que a penetração inicial seja feita pelo café solúvel e por bebidas prontas a base de café.

O consumo mundial vem crescendo a taxas de 1,5% a 2% ao ano, o que representa um incremento de cerca de dois

milhões de sacas. Os estoques mundiais de passagem têm se apresentado em níveis considerados baixos, desde

2005, não há perspectiva a curto-médio prazo de sobreoferta de café e mesmo eventuais picos na safra mundial

poderiam ser absorvidos para recomposição de estoques, amenizando seu impacto negativo sobre os preços.

Ÿ Valorização cambial

Dentre os principais países produtores de café, o Brasil foi o que apresentou maior valorização de sua moeda

frente ao dólar, desde 2003. Em tal período, o real se valorizou 96,17%, enquanto moedas, como a rúpia indonésia

e a rúpia indiana, tiveram pequenas variações e outras, como o dongue vietnamita ou o birr etíope, se desvalo-

rizaram expressivamente.

16

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

A valorização do real “encareceu” o café brasileiro em dólar e, graças à significativa parcela ocupada pelo Brasil no

mercado mundial, chegou a limitar o aumento das cotações da bolsa de Nova Iorque, que entre 2008 e o primeiro

semestre de 2010 tiveram correlação negativa com o câmbio no Brasil. A bolsa subia quando o câmbio caía e vice-

versa. Tal correlação foi rompida, apenas neste segundo semestre de 2010, quando a escassez de cafés de

qualidade tem puxado para cima as cotações de Nova Iorque.

A valorização do real também limita o potencial de industrialização do café no Brasil, pois, cada vez mais, a mão de

obra brasileira encarece em dólar (mais detalhes no item Aumento do Custo da Mão de obra, p. 13). As

exportações brasileiras de café solúvel declinaram fortemente, enquanto se sucediam as notícias de instalações de

fábricas no leste europeu, abastecidas principalmente por café robusta do Vietnã, da Índia e da Indonésia.

Recentemente, foi anunciada a instalação no México de uma indústria de café solúvel, cuja construção era prevista

para ocorrer no Estado do Espírito Santo. No Gráfico 9, vê-se a variação cambial em alguns dos principais países

produtores de café, do início de 2003 até junho de 2010.

Gráfico 9

Variação cambial frente ao dólar nos principais países produtores de café.

jan. 2003 a jun. 2010.

Fonte: Banco Central do Brasil, tabulado pelo autor.

Ÿ Concentração na indústria brasileira de café

Na última década, a indústria brasileira de torrefação tem passado por uma concentração bastante forte. Relatório

da ABIC de 2009 aponta que as dez maiores torrefadoras brasileiras ocupam uma parcela de 72,9% do mercado.

O mercado interno de café solúvel é ainda mais concentrado, com a empresa líder tendo mais de 70% de

participação.

17

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

18Foto

: Ren

ato

Fer

nan

des

/ P

aulo

Sal

iba

Pontos positivos

Bahia replica o mundo cafeeiro por produzir tipos diferentes de café - Extensão do Estado e diferentes ambientes

edafo-climáticos propiciam a produção de praticamente todos os tipos de café produzidos no mundo. Indústria

baiana tem potencial para trabalhar com blends para os mais variados mercados consumidores, se abastecendo

com matéria-prima local.

Produtores competitivos mesmos com preços supostamente não-remuneradores - Há exemplos de produtores,

em praticamente todas as regiões, com estruturas de produção, de irrigação e administrativa, e também com

escala de produção, que lhes permitiram serem competitivos mesmo nos níveis de preço vigentes entre 2003 e

2009. Além dos benefícios diretos dos fatores citados, há a possibilidade, exercida por boa parte deles

(principalmente de café arábica), de utilização de esquemas de trava de preço, mitigando o risco de preço de forma

bastante satisfatória. Alguns deles aliam as travas de preço a bons sistemas de controle de custos. Os dados

secundários e as entrevistas realizadas apontam para o fato de que tais produtores estariam sendo responsáveis

pela maior fatia do total da produção baiana e, com isso, “ditando” novos limites de competitividade.

Há também, casos, mais esparsos, de produtores que partiram para a especialização explorando nicho específicos,

como cafés super premium ou mesmo cafés orgânicos, e que conseguiram se posicionar competitivamente,

mesmo nos períodos de baixa dos preços do café. A menor escala exigida nos nichos de mercado facilita a atuação

de produtores que dispõem de áreas menores, mas, ainda assim, boa produtividade, uso irrigação e bom

processamento têm sido muito determinantes para a competitividade.

Bons resultados com sistemas de processamento por via úmida de baixo custo - Em locais como, por exemplo,

Barra do Choça e Piatã, houve significativas melhorias na qualidade do café, além de incrementos também

significativos nos resultados econômicos e na qualidade de vida de pequenos produtores através da disseminação

de sistemas de processamento de café por via úmida de baixo custo. Há grande potencial para a replicação desses

exemplos, pois nas regiões do Planalto da Conquista e da Chapada Diamantina, o desafio a ser enfrentado no

preparo dos cafés é a ocorrência de fermentação.

Irrigação como mitigador do risco climático e também do risco de preço - Boa parte das regiões produtoras do

Estado, notadamente Oeste Baiano, parte da Chapada, parte (mais restrita) do Planalto da Conquista e o Extremo

Sul apresentam disponibilidade de água para irrigação, o que pode elevar a produtividade, mitigar o risco climático

e também mitigar o risco de preço, por propiciar a comercialização via sistemas de trava de preço. No Extremo Sul e

no Planalto, o uso da irrigação é feito, na maior parte dos anos, quase que apenas no período de granação e há

fazendas tendo bons resultados com sistemas de custo mais baixo de implantação.

Sul Baiano produz bem, sem irrigação – A condição de pluviosidade extremamente bem distribuída propicia aos

produtores do Sul Baiano a possibilidade de produção sem irrigação, com risco climático bastante pequeno.

Café Washed Bahia - Conceito de qualidade do café Washed Bahia (lavado da Bahia) já tem reconhecimento

internacional, há um bom tempo, e pode ser utilizado como ponta-de-lança de um programa de promoção e

valorização da qualidade do café do Estado, inclusive com possibilidade futura de criação de marcas regionais ou

mesmo de processos visando obtenção de identidade geográfica.

19

3 COMPETITIVIDADE DA CADEIA PRODUTIVA: ANÁLISE DOS AMBIENTES INTERNO E EXTERNO

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

Naturais finos do Oeste e algumas áreas da Chapada – O Oeste Baiano tem se posicionado como uma fonte

confiável, com escala e regularidade de oferta, de cafés naturais finos, muito demandados para blends de

expresso. A condição de inverno seco, propiciando condições desfavoráveis à fermentação do café; a bienalidade

de produção não tão acentuada; o uso intensivo de mecanização e irrigação e o maior porte das fazendas têm

permitido à região atrair compradores e fazem com que os contratos de venda para entrega futura se disseminem.

Produtores grandes de áreas mais secas da Chapada Diamantina também têm produzidos bons cafés naturais,

juntamente com os lavados, mais típicos daquela região.

Consolidação do mercado baiano de cafés especiais – A fatia de mercado dos cafés especiais já está bem

estruturada na Bahia, inclusive com algumas exportadoras atuando voltadas especificamente para este estrato. O

concurso de Qualidade dos Cafés da Bahia, já na sua nona edição, tem trazido destaque para os cafés especiais do

Estado, tanto lavados quanto naturais. Cafés baianos, oriundos de tal concurso, se destacam no concurso nacional

promovido pela Associação Brasileira da Indústria de Café - ABIC. No ano de 2009, cafés lavados de Piatã,

dominaram a premiação do concurso Cup of Excellence, promovido pela Associação Brasileira de Cafés Especiais -

BSCA. Os produtores baianos de cafés arábica especiais têm a segurança de que há valorização de seu produto e de

que há mercado compensador para a sua produção.

Bom grau de mecanização da cafeicultura - Regiões como o Extremo Sul, para conilon, o Oeste Baiano, parte da

Chapada Diamantina e parte do Planalto da Conquista apresentam topografia plana que propicia a mecanização

de boa parte das atividades realizadas na lavoura. No Oeste, a colheita mecanizada está bastante disseminada e

alguns produtores sequer fazem repasse manual de colheita. No Planalto e na Chapada, produtores maiores

também têm mecanizado a colheita com sucesso.

Primeiros exemplos de integração da cadeia - Começam a surgir os primeiros exemplos de integração na cadeia e

de relacionamentos comerciais mais duradouros. São os casos das permutas de insumos por produto e de outros

mecanismos de trava de preço, os quais estão intimamente ligados a uma escala mínima de produção, a padrões

específicos de qualidade e à utilização de irrigação, que permite maior segurança no cumprimento dos contratos

pelos produtores, nos volumes pré-comercializados e nos demais parâmetros contratados. Travas de preço

atraentes oferecidas para padrões de qualidade específicos tem tido o papel de direcionar a produção para o

atendimento da demanda futura.

Produtores inovadores – Em todas as regiões do Estado há produtores que tem se destacado pela capacidade de

inovação e por desenvolver e adaptar tecnologias que, por meio do boca a boca, acabam se disseminando

regionalmente. Como exemplos, temos o plantio de café em pivôs centrais com alinhamento circular, no Oeste

Baiano, ou mesmo um produtor do Sul Baiano que está aparentemente tendo sucesso no controle de broca com a

disseminação e preservação das condições para desenvolvimento do fungo Bauveria bassiana. Tais produtores

têm claro potencial para atuar como demandadores, parceiros e validadores da pesquisa cafeeira do Estado,

inclusive cedendo áreas de suas fazendas para pesquisas de campo.

Realização do Agrocafé – Já na 11ª edição, o Simpósio Nacional do Café - AGROCAFÉ, se firmou como um dos

principais eventos da cadeia produtiva do café do Brasil. Também por ser o primeiro evento de nível nacional a ser

realizado no início de cada ano, o Agrocafé tem conseguido trazer à Bahia representantes dos diferentes elos da

cadeia das mais variadas regiões do país. O evento também se caracteriza pela oferta de cursos voltados

principalmente para os produtores. É importante fortalecer o Agrocafé como momento de aglutinação dos

representantes dos diferentes elos da cadeia na Bahia, bem como, é importante que na sua programação passe a

haver momentos dedicados à avaliação da competitividade da cadeia e ao seu planejamento.

20

Foto

: Ren

ato

Fer

nan

des

/ P

aulo

Sal

iba

Pontos de estrangulamento

Acesso restrito à tecnologia - A maior parte dos produtores, notadamente os pequenos, não utiliza as tecnologias

mais modernas disponíveis para a cafeicultura, especialmente no tocante ao processamento do café, e não tem

acesso a assistência técnico-gerencial efetiva. Produtores assistidos por ATER (assistência técnica e extensão rural)

pública e mesmo produtores assistidos por profissionais ligados a revendas de insumos não estabelecem relação

de confiança e comprometimento com os técnicos, o que limita fortemente a efetividade de tais modelos de

assistência.

Desconhecimento do custo de produção - A grande maioria dos produtores, inclusive boa parte dos médios e

alguns grandes, não dispõem de sistemas estruturados de controle de custos de produção. Com isso, não há o

conhecimento de indicadores que possam parametrizar (benchmarking) o desempenho dos produtores com

relação aos variados fatores determinantes da competitividade econômica. A avaliação dos empreendimentos

ainda é quase que estritamente baseada na produtividade por área, que é um indicador bastante importante, mas

que, por si só, nem sempre espelha a competitividade econômica do empreendimento.

Oscilação da produção por bienalidade do arábica e ciclo de poda do conilon – Por característica fisiológica o café

arábica tende a apresentar oscilação bienal na sua produção, alternando uma safra grande e uma menor. No caso

do conilon, não há tal bienalidade, mas, com a poda em ciclo preconizada pelo Instituto Capixaba de Pesquisa e

Extensão Rural - INCAPER e utilizada pela maioria dos produtores, há variação significativa na produção entre os

quatro anos que compõem o ciclo. A conjunção de um momento de mercado com preços ruins e uma safra baixa é

difícil de ser enfrentada pelos produtores.

Sazonalidade na demanda por mão de obra - A cafeicultura apresenta picos muito fortes na demanda de mão de

obra, notadamente na colheita, para ambas as espécies, e, no caso do conilon, também na desbrota e na poda,

dificultando a formalização da contratação de trabalhadores pelas regras vigentes.

Lavouras antigas e com stand desuniforme – Há lavouras antigas, com potencial produtivo comprometido,

espaçamento muito largo e stand desuniforme em todas as regiões produtoras, com exceção do Oeste Baiano e do

Baixo Sul/Sul Baiano, embora nesta última região haja lavouras com stand e espaçamento desuniformes por terem

sido formadas substituindo cacau em áreas de cabruca. No Extremo Sul há boa parte das lavouras de conilon ainda

formada por meio de mudas advindas de sementes, materiais que possuem limitada capacidade produtiva,

desuniformidade de produção, maturação e qualidade dos frutos, principalmente se comparados às variedades

clonais mais recentemente lançadas pelo INCAPER.

Adoção restrita de colheita semimecanizada na Chapada Diamantina, no Planalto e na região de Itiruçu/Vale do

Jiquiriçá/Brejões – O uso de colhedoras manuais costais ainda é muito restrito nas regiões citadas onde há claro

potencial para sua utilização, com restrições ora sendo determinadas pelo inverno chuvoso e pela baixa

produtividade por planta de parte das lavouras.

Uso restrito de irrigação e manejo deficiente - Muitos produtores que têm água disponível para irrigação não

fazem uso da tecnologia, quer por desconhecimento ou por falta de capital para implantação, continuando

sujeitos aos riscos climáticos e também sem acesso à possibilidade de utilização de travas de preço advinda pela

maior segurança quanto aos volumes produzidos propiciada pela irrigação. Por outro lado, mesmo entre os

produtores que utilizam irrigação, ainda há carência de conhecimento de seu manejo, havendo tanto subirrigação

como desperdício de água e energia.

Desconhecimento sobre classificação e degustação de café - Poucos produtores têm conhecimentos sobre

classificação e, principalmente, degustação de café e sua grande maioria não tem real noção do que efetivamente

produz, portanto não tem como vislumbrar as potenciais oportunidades de comercialização.

21

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

Produção de café em áreas marginais para café - A estrutura de mercado da produção de café se aproxima da

competição perfeita. Já que não têm o controle sobre o preço, os produtores buscam elevar a produtividade com

redução de custos, o que gera a tendência, no longo prazo, de queda nos preços por saca. Isso determina que áreas

com limitação no potencial de aumento da produtividade, mesmo que tradicionais, tornem-se marginais para a

produção. Ou seja, na medida em que o patamar mínimo de produtividade para obtenção de lucratividade

aumenta a ponto de não poder ser alcançado em tais regiões, passa a ocorrer o gradativo abandono das lavouras e

se instala um ciclo vicioso de contínua redução da produtividade e queda na rentabilidade do negócio.

Essa situação está presente em algumas áreas do Planalto da Conquista e da Chapada Diamantina e é bastante

preocupante na região de Itiruçu/Vale do Jiquiriçá/Brejões, mais tradicional produtora do Estado. Nessa última

região, a combinação da baixa pluviosidade com a salinidade das fontes de água para irrigação tem levado à

situação de declínio generalizado, claramente percebida nas visitas às propriedades e nas entrevistas com agentes

da cadeia realizadas na região. Dados do Censo Agropecuário 2006 apontam uma produtividade média de 12,3

sacas por hectare nessa região, quase que 50% abaixo da média da Chapada Diamantina, região da qual mais se

aproxima. As entrevistas realizadas na região, no presente trabalho, apontam para uma média de produtividade

ainda menor que a verificada em 2006.

Já no Oeste Baiano, há lavouras que foram implantadas em áreas de solo com teor de argila muito baixo e que estão

sofrendo mais intensamente os problemas de depauperamento precoce de lavouras, ainda não esclarecidos.

Desconhecimento sobre qualidade potencial - A grande maioria dos produtores não conhece a qualidade

potencial de sua produção. Muitos acreditam que não há espaço para melhoria significativa e simplesmente se

contentam em produzir no padrão que reconhecem como tradicional. Por outro lado, alguns vislumbram e focam

em possibilidades que, na realidade, estão acima do potencial edafo-climático de sua região ou muito próximo do

potencial máximo, para cuja obtenção, principalmente em maior escala, são necessários esforços e investimentos

nem sempre recompensados pelo mercado.

Infraestrutura de processamento pós-colheita necessitando incrementos - Crenças como a de que o café conilon

“aceita” ser preparado por via seca com secagem a altíssimas temperaturas ou a de que o transporte de café

arábica cereja por distâncias de até 100 quilômetros para secagem na caatinga não prejudica significativamente a

qualidade ainda levam muitos produtores a não acreditarem em possíveis ganhos por melhoria de qualidade. O

uso de alternativas como as citadas fazem com que a estrutura de processamento e secagem de café ora existente

em todas as regiões produtoras do Estado, com exceção do Oeste Baiano, necessite ser incrementada, caso os

padrões de processamento sejam alterados no sentido da busca de maior qualidade do produto. Na Chapada

Diamantina, principalmente na região de Bonito, ainda se pratica comércio de café em cereja.

Pragas, doenças, desuniformidade de maturação e sombreamento no Baixo Sul/Sul Baiano – As lavouras do

Baixo Sul/Sul Baiano, na sua maioria, foram estabelecidas, em área de topografia mais amorrada do que no

Extremo Sul. Com isso, a mecanização de atividades como controle do mato e pulverizações para controle

fitossanitário são bastante dificultadas. Com o agravante de que a ocorrência de ferrugem é mais frequente devido

à predominância do clima úmido.

Frágil integração entre os diferentes elos da cadeia - A grande maioria dos relacionamentos comerciais é pontual

ou de curto prazo (o chamado mercado spot). Mesmo as cooperativas que atuam comercializando café na Bahia

não têm qualquer sistema estruturado de monitoramento da qualidade e direcionamento da produção, visando

atender as especificidades da demanda. O preço é o único estímulo à melhoria da qualidade. Tal estímulo é pouco

tangível e efetivo, já que a maior parte dos produtores tem contato com os compradores apenas no momento da

venda física da produção já colhida. É patente entre os produtores a sensação de que a melhor remuneração por

qualidade é uma promessa com fracas garantias de cumprimento.

É rara a comercialização direta entre produtores e indústrias. A comercialização é feita mais comumente para

intermediários ou corretores que fazem triagem do café para exportação ou para consumo interno. Principal-

mente no caso do conilon, os produtores têm pouca noção da demanda das indústrias baianas.

22

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

Com relação a aspectos político-institucionais, também não há um fórum estruturado no qual os representantes

dos diferentes elos da cadeia do café no Estado se reúnam e busquem traçar os caminhos para seu

desenvolvimento ou para demandar do governo ações que impulsionem sua competitividade.

Atuação limitada de associações de produtores e cooperativas – Há carências na organização dos produtores de

café da Bahia. Houve um processo de fomento à formação de associações de pequenos produtores por parte de

bancos oficiais e de órgãos governamentais, buscando viabilizar liberação de financiamentos coletivos. Há

honrosas exceções, mas a grande maioria dessas entidades tem pouca representatividade e presta pouco serviço

aos produtores. Não há qualquer estrutura que as aglutine para uma representação efetiva a nível estadual, a qual

também poderia ter maior espaço nos fóruns nacionais do setor. As associações que têm alguma atuação se

restringem ao âmbito local e trabalham de forma muito pontual. Por outro lado, a Associação de Produtores de

Café da Bahia - Assocafé carece de penetração nas regiões produtoras.

Poucas são as unidades comunitárias de processamento de café que realmente funcionam e, mesmo nessas, não

existe, via de regra, padronização dos processos, muito menos da qualidade dos lotes de café dos associados. Com

isso, são também pontuais os exemplos de comercialização conjunta de café na Bahia (sem escala não há travas de

preço).

Mesmo as cooperativas existentes no Estado têm número de associados proporcionalmente bem mais baixo que o

padrão nacional (no Brasil, entre 25 e 30% da produção de café é comercializada via cooperativas). Na cooperativa

que tem sede no Espírito Santo e filial em Teixeira de Freitas é baixa a participação dos produtores baianos nos

processos decisórios.

Carência de marketing institucional do café da Bahia – Não há programa de marketing institucional do café do

Estado. As ações de marketing que são realizadas, como, por exemplo, caravanas de compradores internacionais

às regiões produtoras, são pontuais e realizadas quase que individualmente por agentes que vislumbram

oportunidades de negócios. Resultados importantes, como o recente desempenho excepcional dos cafés de Piatã

no concurso da BSCA, não têm sido objetos de nenhuma ação de divulgação mais sistematizada.

Valorização da qualidade pela indústria e consumidores ainda incipiente – São esparsos os exemplos de

valorização da qualidade quer pela indústria torrefadora baiana, pelos varejistas e também pelas cafeterias,

inclusive de Salvador. O preço ainda é o principal argumento de venda do café industrializado na Bahia e a cultura

do consumo de café de qualidade ainda é pouco difundida na sociedade baiana.

Seguindo a tendência internacional, o café passa cada vez mais a ser reconhecido como um atrativo em

estabelecimentos comerciais, mesmo não ligados ao ramo de alimentação. Em Salvador e na Bahia como um todo,

tal tendência começa se expressar, mas ainda são mais frequentes os casos em que estabelecimentos de bom nível

deixam em segundo plano a preocupação com a qualidade do café servido.

Além disso, ainda está presente no Estado, principalmente nos mercados locais do interior, um nível considerável

de clandestinidade no setor de torrefação de café (há exemplos significativos no eixo Barra do Choça-Vitória da

Conquista). Fraudes na composição e informalidade fiscal, trabalhista e sanitária tornam difícil para as indústrias

formais competir com os clandestinos. Também houve queixas de que haveria fraudes na composição do café

mesmo entre as indústrias formais.

Carência de mão de obra capacitada para trabalhar com café no varejo – Há pouca disponibilidade de mão de

obra que conheça os atributos de um café de qualidade e que esteja preparada para explicá-los aos clientes, quer

nas cafeterias de Salvador, quer nos pontos de venda de café no varejo. Por outro lado, a falta de reconhecimento

do valor do café de qualidade superior também contribui para o não reconhecimento do valor dos profissionais

que o servem.

23

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

Concentração da comercialização de arábica no polo de Vitória da Conquista – As regiões da Chapada

Diamantina, de Itiruçu/Vale do Jiquiriçá/Brejões e do Oeste Baiano se ressentem da falta de uma melhor rede de

compradores de café, já que a comercialização de café de arábica na Bahia tornou-se muito concentrada em

Vitória da Conquista. Principalmente para o caso dos pequenos produtores das duas primeiras regiões citadas, tal

concentração gera a atuação de intermediários desnecessários ao processo, os quais, para se remunerar,

absorvem parte da renda potencial dos produtores.

Indústria baiana perdendo competitividade no processo de concentração do mercado brasileiro – No processo

de concentração do mercado brasileiro de café torrado e moído, ocorrido na última década, as principais marcas

de café da Bahia tiveram sua produção descontinuada. Não há nenhuma empresa baiana dentre as 10 maiores

indústrias brasileiras pelo ranking da ABIC, as quais concentram 72,9% da produção. A primeira indústria baiana

ocupa apenas o vigésimo sexto posto do referido ranking.

Principais exportadoras mais estruturadas noutras regiões do país - Dentre as exportadoras de maior porte,

apenas uma embarca todo o café que compra na Bahia via Salvador e outras o fazem de forma parcial. O porto de

Salvador é mais utilizado por exportadoras que trabalham com café fino, cujos embarques são um pouco mais

espaçados e programados que os de café commodity. Além do que é tocante ao próprio porto, a maior parte das

exportadoras têm estrutura comercial e administrativa mais concentrada noutras regiões e acaba lhes sendo mais

conveniente levar o café do que montar nova estrutura em Salvador.

Oportunidades

Integrar instituições de crédito ao programa de ATGER – A carência no conhecimento para controle de custos e

gestão financeira da fazenda, além do desatrelamento da assistência técnica prestada dos principais fatores de

competitividade são causas importantes de inadimplência em financiamentos para a cafeicultura. Faz todo

sentido integrar as instituições de crédito ao programa de assistência técnico gerencial e de extensão rural, pois

este será um redutor importante do risco de concessão do crédito. Tais entidades podem participar como

mantenedoras do núcleo gestor do programa, como financiadoras da parte do pagamento dos técnicos que caiba

aos produtores e também direcionando suas linhas de crédito para fatores efetivamente determinantes da

competitividade.

24

Foto

: Arq

uiv

o A

gric

afé

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

Fomento, financiamento e/ou distribuição de pequenas estruturas de processamento de café – O exemplo de

Piatã demonstra que, para pequenos e micro produtores, unidades de processamento por via úmida e secagem de

pequeno porte, inclusive até lavadores manuais, têm grande potencial para a melhoria dos resultados econômicos

e da qualidade de vida dos produtores. O processamento inadequado, por via seca, com secagem em terreiro

descoberto, em regiões de inverno chuvoso, como o Planalto, a Chapada e Itiruçu/Vale do Jiquiriçá/Brejões chega

a reduzir o valor da produção em mais de 30%. Mesmo para pequenos produtores de conilon, há potencial para

agregação de valor com a produção de café cereja descascado. Vale salientar, que assistência à comercialização e

marketing do produto ampliam significativamente o potencial de avanço.

Posicionar a Bahia como fonte de cafés de qualidade – A Bahia não tem potencial para assumir posição de

liderança em volume na produção de café no Brasil. Porém pode buscar se diferenciar dentre os estados

produtores pela produção de café de qualidade. Exemplos como o do lavado baiano e dos naturais do Oeste Baiano

ou mesmo o fato de que o conilon do Espírito Santo carrega uma imagem negativa por conta do mau

processamento, abrem espaço para um programa de melhoria da qualidade do café baiano integrado a um

programa de marketing que reposicione o produto no mercado. Além da padronização do processamento, um pré-

requisito crucial para o deslanche de tal programa é o esclarecimento de dúvidas que muitos produtores ainda têm

sobre a viabilidade econômica da produção de café de qualidade – especialmente no caso do conilon cereja

descascado.

Governo do Estado atuar no fomento à adequação à legislação trabalhista – Apesar da legislação trabalhista ser

de âmbito federal, o Governo da Bahia poderia montar programas que visem fomentar a adequação da

cafeicultura a seu cumprimento. Podem ser programas de mutirões para emissão de documentos nos momentos

que antecedem os picos de demanda, como a colheita. Também seriam oportunos programas de visitas por

técnicos do governo estadual para indicar formas de adaptação e validar as adaptações realizadas, previamente à

fiscalização federal.

Legislação de PIS/COFINS favorece a comercialização via cooperativas – Pela legislação vigente (IN635/2006 da

Receita Federal), as cooperativas de produtores podem absorver créditos presumidos de PIS/COFINS oriundos de

operações de compra de cafés de associados e, mesmo sem ter efetivamente recolhidos os valores, fornecer

crédito de 9,25% para as indústrias adquirentes de seu produto. As cooperativas podem, então, se apropriar de

parte dos 9,25% e ainda assim o café vendido custará mais barato para o comprador do que o adquirido de um

produtor pessoa física, que não fornece crédito, ou de uma pessoa jurídica que tenha recolhido os 9,25% de

PIS/COFINS e inclua o valor no seu preço de venda. Para melhor ilustrar, veja o exemplo: Uma saca de café vendida

a R$ 200,00 pela cooperativa entra na contabilidade do comprador valendo 9,25% a mais, R$ 218,50. 1-

(200/218,25) = 0,847, ou seja, se com o crédito de PIS/COFINS, o produto vale 109,25% para o comprador, a

cooperativa pode vendê-lo com desconto de até 8,47% ou pode não dar todo o desconto e aumentar seu preço de

venda sem onerar o comprador.

Programa de pequenos barramentos para irrigação – Em algumas regiões da Chapada Diamantina e do Planalto

da Conquista, cujo principal exemplo é Barra do Choça, há possibilidade de construção de pequenos barramentos

visando acúmulo de água para irrigação, já que o déficit hídrico é concentrado apenas na fase de granação. Como

já foi dito, o acesso à irrigação tem sido um fator crucial para a competitividade dos produtores, por mitigar, além

do risco climático, o risco de preço do café.

Convênios para pesquisa conjunta com instituições de outros estados – A própria existência do Consórcio

Pesquisa Café indica a possibilidade de, ao invés de, reestruturar a pesquisa cafeeira baiana partindo quase que do

zero, montar um sistema baseado em convênios com instituições localizadas em outros estados. Seria montada

uma equipe de pesquisadores contratados pela instituição de pesquisa baiana, a qual, ao trabalhar em conjunto

com pesquisadores líderes nacionais em cada área, absorveria conhecimentos e se desenvolveria, até que a

pesquisa baiana atingisse a maturidade para caminhar independentemente. Exemplo nesse sentido é o recente

protocolo de intenções assinado entre a SEAGRI, a CEPLAC e o INCAPER para pesquisa de café conilon no Extremo

Sul da Bahia.

25

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

Posição geográfica da Bahia favorecendo o abastecimento do Norte e Nordeste – Dentre os principais estados

produtores de café do país, a Bahia, por sua posição geográfica, e também por produzir tanto arábica quanto

conilon, desponta como fornecedor preferencial para os estados do Nordeste e do Norte, o que pode ser feito com

café verde, mas, desde que haja escala para implantação de indústrias competitivas, com café industrializado, cujo

custo de transporte é menor.

Aproveitar o potencial turístico da Bahia como indutor do consumo do café do Estado – Estão na Bahia alguns dos

destinos turísticos mais visitados do Brasil, como Salvador e Porto Seguro. Servir ao público visitante café de boa

qualidade, devidamente identificado como baiano e divulgado com “orgulho” tem grande potencial de divulgar o

produto nas regiões de origem dos turistas e de fidelizar clientes para o café da Bahia.

Ameaças

Desestruturação da pesquisa cafeeira baiana e adoção de tecnologias sem validação local – Nas últimas décadas

foi dado pouco impulso à pesquisa cafeeira da Bahia. Apesar da Empresa Baiana de Desenvolvimento Agrícola -

EBDA ser membro fundador do Consócio Pesquisa Café e de haver instituições como a Universidade Estadual do

Sudoeste - UESB, em Vitória da Conquista, e a Fundação Bahia, em Luiz Eduardo Magalhães, que atuam na

pesquisa cafeeira, o número de trabalhos publicados e tecnologias desenvolvidas ficou aquém do potencial. E não

há nenhuma linha de pesquisa cafeeira na qual a Bahia tenha posição de liderança. Com isso, o que tem sido visto

nos últimos anos é que a cafeicultura baiana tem importado tecnologias desenvolvidas em unidades de pesquisa

localizadas fora do Estado e os produtores as tem implantado sem que haja validação local.

Há uma série de questões que ameaçam significativamente a competitividade da cafeicultura baiana ou, pelo

menos, limitam a expressão de seu potencial e estão esperando por respostas da pesquisa cafeeira da Bahia.

Podem ser citados: o esgotamento precoce em lavouras no Oeste Baiano; o limite para o uso de águas salobras na

irrigação (Itiruçu/Vale do Jiquiriçá/Brejões); a adaptabilidade de clones de conilon produzidos no ES; a colheita

semimecanizada do arábica; a colheita mecânica do conilon e viabilidade de produção de conilon CD.

26

Foto

: Arq

uiv

o A

gric

afé

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

Restabelecimento da produção de lavados na Colômbia e na América Central – Os cafés lavados baianos estão

obtendo preços muito atraentes neste ano de 2010, devido, além da sua qualidade, à escassez de cafés suaves

gerada pelas seguidas quebras de safra nos principais países produtores. A Colômbia implantou um programa de

renovação de lavouras, previsto para recompor a produção e as quebras nos países centrais se deveram a excesso

de chuvas, que não ocorrem em todos os anos. Com a volta da produção em tais países a níveis normais, os

diferenciais de preço para os cafés lavados tenderão a cair e a demanda tenderá a refluir para os produtores mais

tradicionais. É premente a necessidade de posicionar os lavados baianos no mercado, especificando seus atributos

e fortalecendo os canais para sua comercialização de forma a fidelizar os compradores que passaram a adquiri-los

neste momento de escassez.

Sistema de ATER pública inoperante e que não gera inteligência competitiva – Em geral, os produtores

caracterizaram o sistema de assistência técnica e extensão rural da Bahia como de baixíssima efetividade. Os

poucos resultados positivos estão mais ligados à dedicação pessoal de alguns técnicos que possuem maior

afinidade com a cafeicultura.

Por outro lado, como não há acompanhamento gerencial, os produtores que recebem assistência não como têm

avaliar a situação econômica de seu empreendimento. Atuam apenas voltados para aumento da produtividade e

esperam que os preços remunerem a atividade, ao invés de procurar fazer a gestão do custo de produção, que tem

sido o caminho mais efetivo para obtenção de resultados compensadores.

Não há um programa estruturado de assistência, logo não há qualquer tipo de meta ou de indicador de

desempenho da assistência técnica. Isso faz com que o Estado não se aproprie da inteligência competitiva que

poderia ser construída e retroalimentada pela avaliação dos resultados dos produtores assistidos e das metas do

programa.

A EBDA tem uma imagem muito ruim dentro da cadeia. No workshop realizado em Vitória da Conquista foi quase

que unânime a manifestação de que qualquer tentativa de restabelecimento da assistência técnica que envolva tal

empresa mereceria pouco crédito e teria pouca chance de sucesso.

Aumento de custo e escassez de mão de obra – Do ponto de vista socioeconômico, a política de recomposição do

valor do salário mínimo através de reajustes maiores que a inflação é extremamente benéfica e tudo indica que

deve manter-se nos anos vindouros. No entanto, tem forte impacto na competitividade de atividades com uso

intensivo de mão de obra, caso do café, principalmente o arábica de regiões montanhosas e o conilon, que não

mecanizam colheita, sendo que este último ainda apresenta demanda concentrada também para operações de

poda e desbrota.

Com o crescimento da economia – especialmente da construção civil, que absorve mão de obra não qualificada, a

montagem do sistema de garantia de renda mínima para populações carentes (bolsas do governo) e a tendência de

urbanização do país, a oferta de mão de obra sazonal diminuiu fortemente e os indícios atuais (p.ex. grande déficit

habitacional e de infraestrutura do país) apontam para a continuidade de tal tendência. Há também casos, como o

que ocorre em relação à silvicultura de eucalipto no Extremo Sul, em que a competição com outras atividades

rurais limita a oferta de mão de obra para o café.

Em todas as regiões produtoras ficou evidente a preocupação com a escassez de mão de obra, mesmo no Oeste

Baiano, onde apenas o repasse da colheita é manual, ou no Sul Baiano, onde supostamente haveria

disponibilidade de trabalhadores desempregados pela crise do cacau. Até pequenos produtores com áreas

menores que 10 hectares relataram ter dificuldade de encontrar mão de obra avulsa para auxiliar na colheita.

Muitos produtores relataram que a possibilidade de falta de mão de obra é um fator que pesa bastante

negativamente quando analisam a possibilidade de expansão de sua atividade.

27

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

Legislação trabalhista e dificuldade de relacionamento com órgãos que a aplicam – Segundo os produtores, há

dificuldade para cumprimento da legislação trabalhista, principalmente com relação à mão de obra sazonal

(mesmo por que muitos trabalhadores não têm os documentos necessários à formalização da relação de

emprego).

Teria havido também aumento abrupto nas exigências quanto a alojamentos e estruturas de proteção em

maquinários, às quais a adaptação de estruturas e máquinas antigas é difícil.

Além disso, não haveria padronização na interpretação e aplicação dos normativos pelos representantes tanto do

Ministério do Trabalho e Emprego, quanto do Ministério Público do Trabalho, a postura de tais órgãos é

meramente punitiva e não há qualquer espécie de fomento à adequação. Vários produtores relataram que

chegam a ter dificuldade de mensurar o risco de punição por inadequação às exigências trabalhistas e, mesmo

aqueles que acreditaram ter se adaptado, relatam a carência de uma validação prévia das melhorias feitas, pois

quando recebem a fiscalização isto já ocorre no momento da utilização das instalações e com intuito punitivo.

Carências na atuação do Estado na governança da cadeia – As estatísticas disponíveis sobre a cadeia produtiva do

Café da Bahia são, via de regra, produzidas a nível nacional e não há estrutura a nível estadual voltada para a

tabulação dos dados da Bahia e para construção de inteligência competitiva e sua apropriação pelo Estado para

direcionamento das políticas públicas. Nos últimos anos, o crescimento da Cadeia Produtiva, e também os seus

problemas, têm se desenrolado quase que a revelia do Estado. Casos claros, são a descontinuidade de algumas das

principais indústrias de café da Bahia e o evidente declínio da produção na região de Itiruçu/Vale do

Jiquiriçá/Brejões.

Insuficiência e ineficácia do crédito oficial – Os projetos mais estruturados e mais competitivos são de grandes

produtores que não dependem do crédito nem da pretensa assistência técnica a ela associada. Foram recorrentes

as alegações de que o crédito oficial para a cafeicultura é insuficiente e descompassado do calendário agrícola da

atividade. Também foi alegado que há burocracia excessiva para a liberação do crédito e que os bancos não têm

pessoal suficiente para analisar os processos com a celeridade requerida. Principalmente no caso dos pequenos

produtores, que dela dependeriam, a pretensa assistência técnica incluída nos financiamentos funciona mais

como um condicionante burocrático, na execução dos projetos, e como um fiscalizador da alocação dos recursos

financiados, tendo pouquíssima efetividade para o sucesso dos empreendimentos. Os variados elos da cadeia não

enxergam o financiamento oficial como um alavancador da sua competitividade.

Carências na logística para exportação via Salvador – Nas entrevistas realizadas com exportadores e fazendas que

fazem exportação direta, foram comuns as alegações de que há problemas de infraestrutura no porto de Salvador

e de que o desembaraço das exportações é lento.

Imagem ruim associada ao arábica natural baiano e também ao conilon – Devido às falhas no processamento, foi

estabelecida a imagem de que o arábica natural baiano seria de baixa qualidade. Tal preconceito se refere mais

fortemente aos cafés do Planalto, de Itiruçu/Vale do Jiquiriça/Brejões e da Chapada, mas também é usado

comercialmente na tentativa de depreciar até o café do Oeste, região cujo inverno é seco.

No caso do conilon, também devido às práticas inadequadas de processamento, há o conceito de que os cafés

dessa espécie só entrariam nos blends como matéria-prima de baixo custo, com forte potencial para estragar a

bebida.

Derrocada da indústria brasileira de solúvel e não-absorção do conilon pelo mercado interno brasileiro – A

indústria brasileira de café solúvel perdeu, mais por fatores conjunturais (vide Valorização cambial, p. 16) que

intrínsecos, a competitividade internacional, nos últimos anos, e sofre um contínuo processo de encolhimento.

Existiam 11 indústrias de café solúvel no Brasil, hoje reduzidas a apenas cinco. No período de 2005 a 2009, o

mercado mundial de café solúvel cresceu cerca de 6%. No mesmo período, as exportações brasileiras de café

solúvel caíram de 4 milhões de sacas, em 2005, para 2,8 milhões em 2009, com perda de participação no mercado

mundial, de 14 para 9%.

28

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

A maior parcela do café conilon brasileiro é escoado no mercado interno de torrado e moído. Sua adição nos blends

das torrefadoras brasileiras cresceu significativamente na última década, o que tem mantido as cotações no Brasil

mais altas que no mercado internacional. Com o declínio da indústria de solúvel e das exportações de conilon

verde, há grande chance de ocorrer sobreoferta de conilon no mercado interno, principalmente nos momentos

em que houver aumento na produção de arábicas baixos, sendo importante levar tal possibilidade em conta como

condicionante ou mesmo fator limitante da expansão dos plantios de conilon.

Impacto de questões fiscais na comercialização e na industrialização – A comercialização de café para

industrialização tem sido afetada por questões fiscais. No caso do PIS/COFINS, o produto adquirido de pessoas

físicas não gera crédito. Com isso, indústrias de maior porte que trabalham em regime de lucro real têm priorizado

fortemente a compra de pessoas jurídicas (inclusive cooperativas), visando obter o crédito de 9,25%, percentual

bastante significativo. Por exemplo, uma torrefadora cuja indústria fica no estado de Sergipe, montou uma ótima

estrutura de classificação e armazenamento no Polo industrial Vitória da Conquista e já chegou a adquirir até 25%

da produção da Bahia. Hoje compra apenas 10% da produção baiana, tudo oriundo do Oeste, nenhuma saca do

Planalto. Acrescente-se a isso o fato da citada indústria ter adquirido, apenas no primeiro semestre de 2010, 500

mil sacas de café em Minas Gerais.

Outro fator que estimula a compra em Minas Gerais da matéria-prima para torrefação por indústrias de outros

estados, é o fato de que naquele Estado a alíquota de ICMS para saída de café é de 7% contra 12% na Bahia. Isso faz

com que o torrefador de outro estado que adquira café na Bahia tenha que imobilizar 5% a mais do valor de sua

matéria-prima enquanto aguarda, por até seis meses, a concessão do crédito de ICMS.

Tais distorções limitam o canal de venda de café para as torrefadoras de maior porte em regiões como o Planalto da

Conquista, a Chapada Diamantina e Itiruçu/Vale do Jiquiriçá/Brejões, onde não há cooperativas que atuem na

comercialização do produto. Mesmo no caso do conilon, as torrefadoras maiores buscam adquirir produto da

cooperativa e de empresas comerciais do Espírito Santo, evitando comprar diretamente de produtores.

Conceito de que o cultivo do conilon poderia levar à destruição da Mata-Atlântica no Baixo Sul/Sul Baiano – Tais

regiões têm importante parcela de suas áreas sob florestas remanescentes do sistema de cultivo do cacau na

cabruca. Há possibilidade de que, ao ser o conilon apresentado com alternativa de substituição ao cacau, se tente

impingir à atividade o potencial de degradadora ambiental.

29

Foto

: Arq

uiv

o A

gric

afé

30

Foto

: Arq

uiv

o A

gric

afé

Governança da cadeia e desenvolvimento de inteligência competitiva

O ponto de maior consenso nas discussões do workshop foi a necessidade de se efetivar a Câmara Setorial do Café

como o centro de coordenação da governança da cadeia produtiva do café da Bahia. Para tal, foi salientado que a

Câmara necessariamente terá que conter representatividade de todos os elos da cadeia e que os seus membros

deverão ter canais diretos com agentes-chave nas seis regiões produtoras, para levantamento de demandas e

avaliação dos resultados dos programas que vierem a ser implantados. O braço operacional da Câmara seria um

núcleo de coordenação, que teria como principais funções:

- facilitar a interlocução entre os agente-chave regionais e os membros da Câmara;

- montar as pautas das reuniões da Câmara e fazer a convocação dos participantes;

- implementar o programa de reestruturação da pesquisa cafeeira do Estado, inclusive prospectando e

indicando fontes de recursos e possibilidade de convênios de cooperação;

- coordenar; criar programa de capacitação dos técnicos; definir metas e indicadores locais e estaduais; e

tabular os dados obtidos pelo programa de assistência técnico-gerencial e extensão rural (ATGER);

- construir, com base nos dados oriundos do programa de ATGER, indicadores regionais de desempenho da

cadeia produtiva e, em conjunto com dados secundários, construir inteligência competitiva, que embasará

a Câmara Setorial na busca de políticas públicas ou mesmo na formatação e execução de ações conjuntas

da cadeia produtiva;

- dar apoio a ações de fortalecimento da competitividade, como, por exemplo, programas de comercialização

conjunta e estabelecimento de relacionamentos comerciais de longo prazo, cuja oportunidade seja

explicitada pelas informações advindas do programa de ATGER;

- subsidiar os representantes dos diferentes elos da cadeia com informações para embasar sua participação

nos fóruns nacionais do setor.

A estrutura do núcleo seria custeada pelo Estado, em parceria com entidades representativas dos diferentes elos

da cadeia produtiva (FAEB, Assocafé, Sindicafé, Centro de Comércio de Café, OCEB), com entidades de fomento e

capacitação (SEBRAE e SENAR) e com instituições de crédito (Banco do Nordeste e Banco do Brasil). Poderia ser

apresentada proposta de convênio ao Funcafé, visando a obtenção de parte dos recursos para custeio do núcleo. O

núcleo seria subordinado à Câmara Setorial do Café.

31

4 ESTRATÉGIAS DE DESENVOLVIMENTO

Foto

: Ren

ato

Fer

nan

des

/ P

aulo

Sal

iba

Diagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

Assistência técnica e, principalmente, gerencial

Ficou muito clara nas entrevistas e discussões do presente trabalho a carência de assistência técnica e

principalmente gerencial aos produtores de café. Exemplos como o Projeto Educampo Café, do SEBRAE, ou o

Programa Certifica Minas, da SEAPA/MG, são reconhecidos como o que há de mais moderno nesse campo no país.

A grande virtude de tais programas está em não apenas indicar tecnologias que visem aumentar a produtividade,

esperando que a condição de mercado as remunere satisfatoriamente. A assistência gerencial neles contida foca

na apuração dos custos de produção e no estabelecimento de metas e indicadores de desempenho que permitem

aos produtores ter um balizamento para que sejam competitivos dentro das condições vigentes no mercado. Essa

premissa favorece os técnicos prestadores da assistência, cuja efetividade do trabalho passa a gerar

reconhecimento; os governos, que deixam de serem colocados na posição de corresponsáveis pela não

rentabilidade da produção; os agentes de crédito, cujo risco de inadimplência e de solicitação de prorrogações de

prazo se reduzem; e os demais elos da cadeia, que passam a ter uma segurança maior na regularidade da oferta, já

que a produção se torna menos sujeita às oscilações do mercado.

As diretrizes do programa de ATGER serão dadas pela Câmara Setorial, definindo metas e indicadores que

permitam à produção atender às demandas do mercado. A coordenação do programa, subordinada à Câmara,

conforme exposto no item anterior, fará a capacitação dos técnicos, a definição das metas e indicadores de

desempenho locais, regionais e estaduais, e a tabulação dos dados oriundos de cada grupo de produtores

assistidos.

Cada grupo de produtores será assistido por um profissional com dedicação exclusiva. O número de produtores

em cada grupo será determinado pelo seu porte e pela correspondente capacidade de atendimento do técnico

para que haja assistência efetiva com pelo menos uma visita mensal (por exemplo, um técnico tem capacidade de

atender 10 produtores de 4 ha num dia, mas não há como atender 5 de 40 ha).

A composição de cada grupo será determinada por aspectos dentre os quais se destacam semelhanças no sistema

de produção e a proximidade entre as propriedades. A aglutinação dos produtores será feita pela entidade

parceira na montagem do grupo, que pode ser uma prefeitura, uma cooperativa, associação de produtores, uma

agroindústria ou mesmo uma firma exportadora que adquira a produção. Haverá também a possibilidade de que

profissionais autônomos que tenham um grupo de clientes para os quais já prestem serviço façam a adesão ao

programa, recebam capacitação para assistência gerencial e passem tanto a fornecer dados de seus clientes como

receber os resultados dos indicadores.

No modelo do Projeto Educampo, os profissionais são autônomos com empresas registradas e prestam serviços

diretamente aos produtores, havendo em muitos casos subsídio dos custos por parte das entidades parceiras.

Acreditamos ser interessante manter aberta a possibilidade das entidades contratarem os profissionais, mas os

resultados de outros estados indicam que, mesmo que haja subsídio, a assistência técnica não deve ser fornecida

de forma gratuita e, se o for de início, o subsídio deve ser reduzido e eliminado na medida em que o produtor

obtenha capacidade de custeá-lo.

A consciência pelos produtores de que a assistência técnica é um insumo básico para o negócio rural no qual vale a

pena investir, tem sido crucial para o sucesso do modelo de assistência técnico-gerencial e isso é demonstrado pela

evolução dos indicadores de desempenho. O subsídio pode então ser direcionado para novos grupos que sejam

montados usando os resultados positivos dos primeiros assistidos como atrativos à adesão.

32Foto

: Sílv

io Á

vila

- E

d. G

azet

aDiagnóstico e Propostas para a Cadeia Produtiva do Café da Bahia

Foi mostrado no presente trabalho que uma parcela dos produtores baianos vem determinando os padrões de

competitividade da produção de café no Estado, nos últimos anos. Padrões esses baseados em assistência técnica

eficiente; gestão financeira; uso de irrigação; e processamento adequado à produção de cafés na qualidade

almejada pelo mercado e com a escala requerida, possibilitando a comercialização em bases mais sólidas,

inclusive com uso de venda futura. O programa de ATGER proposto tem o poder de disseminar tais fatores de

competitividade para um número muito maior de produtores (incluído os pequenos), melhorando sua qualidade

de vida e, concomitantemente, a competitividade de toda a cadeia produtiva. A Figura 2 é um fluxograma do

programa proposto.

Programa de melhoria da qualidade do café da Bahia

Propõe-se um mapeamento da qualidade potencial do café nas seis regiões produtoras para embasar um

programa de melhoria da qualidade.

O programa poderá constar de fomento e financiamento à montagem de estruturas de processamento de baixo

custo para pequenos produtores, podendo inclusive contemplar o fornecimento para micro produtores de

equipamentos individuais como lavadores manuais de café.

Deverá haver um programa de capacitação para boas práticas de processamento de café, atrelado ao programa