Desafíos para las PyMEs a partir del 2014 - cronista.com · Alimentos y Bebidas ... Son problemas...

23

Desafíos para las PyMEs a partir del 2014 Lic. Marcos Cohen Arazi Economista IERAL-Córdoba

-

Upload

nguyenthuan -

Category

Documents

-

view

217 -

download

0

Transcript of Desafíos para las PyMEs a partir del 2014 - cronista.com · Alimentos y Bebidas ... Son problemas...

Desafíos para las PyMEs a

partir del 2014

Lic. Marcos Cohen Arazi

Economista IERAL-Córdoba

Temas del día

•¿Cómo está el sector PyME hoy?

•Los problemas principales del sector

•De la coyuntura a las oportunidades

¿Cómo está el sector PyME hoy?

•Sectores con predominancia PyME

•PyMEs comerciales

•PyMEs industriales

•PyMEx (exportadoras)

•PyMEs constructoras

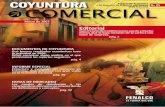

Las MIPyMEs en la generación de valor agregado

Fuente: IERAL sobre la base del Censo Nacional Económico 2004

El sector MiPyME explica gran parte de la producción de los sectores comercial, gastronómico, de salud, servicios personales y también del sector industrial (en especial en algunas ramas como la metalmecánica entre otras)

13%

23%

25%

25%

31%

33%

34%

41%

44%

50%

56%

56%

61%

64%

66%

80%

87%

0% 20% 40% 60% 80% 100%

Intermediación Financiera *

Minería

Comunicaciones

Transporte

Obras sociales

Electricidad, Gas y Agua

Pesca Marítima

Serv. Medicos Pre-Pagos

Industria Manufacturera

Total General

Serv. Sociales, Com. Y Pers.

Serv. Educativos

Serv. Anexos transporte

Serv. Inmob. y empresariales

Serv. De Salud

Hoteles y Restaurantes

Comercio

Participación MiPyMEs en VA por sector Part. MiPyMEs en VA por rama industrial

1%15%16%

31%32%

36%37%

42%43%44%44%45%

56%61%64%66%

71%73%73%

81%82%84%85%

0% 20% 40% 60% 80% 100%

TabacoMetales comunes

Productos del petróleoPapel

Productos químicosAutomotores

AlimentosOtros equipo de transporte

Radio y televisiónIndustria Manufacturera

Otros minerales no metálicosCuero

Productos TextilesEdición

Aparatos eléctricosMaquinaria y equipo

Productos de caucho y …Maquinaria de oficina

MaderaConfecciones

MueblesInstrumentos médicos

Otros productos de metal

-4%

6%4%

6%

12%

9%

1%2%

3%2%

1%

-1%

14%

5%4%

6%

9%

-5%

-9%

6%7%

-1%0%

-6%

-15%

-10%

-5%

0%

5%

10%

15%

20%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Supermercados

PyMEs Minoristas

Ventas de PyMEs comerciales minoristas (Variación interanual en unidades)

Fuente: IERAL sobre la base de CAME, INDEC y DPEyC-SL Nota: Ventas PyMEs Minoristas se compone agregando diversos rubros afines a los que se

venden en supermercados (calculado como promedio simple)

Como en otras oportunidad, la caída en el

nivel de actividad se manifiesta con mayor

dureza entre las pequeñas

firmas

Con el empleo frenado y el salario real cayendo, el año califica ‘muy flojo’

Las PyMEs comerciales reciben el mayor impacto

La realidad depende del rubro a través del cual se mire

Los rubros cuyas ventas se ven más resentidas en 2014 son aquellos que corresponden a compras de mayor

envergadura

Fuente: IERAL sobre la base de CAME

Ventas PyMEs Minoristas por rubro (acumulado enero-abril - variación interanual)

-10.3%

-7.7%

-6.6%

-6.1%

-6.1%

-5.8%

-5.4%

-5.3%

-5.1%

-3.7%

-2.3%

Electrodomésticos

Neumáticos

Muebles de Oficina

Muebles del Hogar

Textil - Indumentaria

promedio

Textil - Blanco

Juguetería y art. de Librerías

Marroquinería

Calzados

Alimentos y Bebidas

Ventas por el día del Padre en PyMEs Minoristas (variación interanual)

8.8%

-9.9%

-4.9%

12.4%

7.6%

1.8% 2.7%

-4.9%

-15%

-10%

-5%

0%

5%

10%

15%

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

El día del padre no quedó al margen de la situación y las ventas en la semana anterior al día del padre

cayeron como no caían desde 2009

Fuente: IERAL sobre la base de CAME y OJF

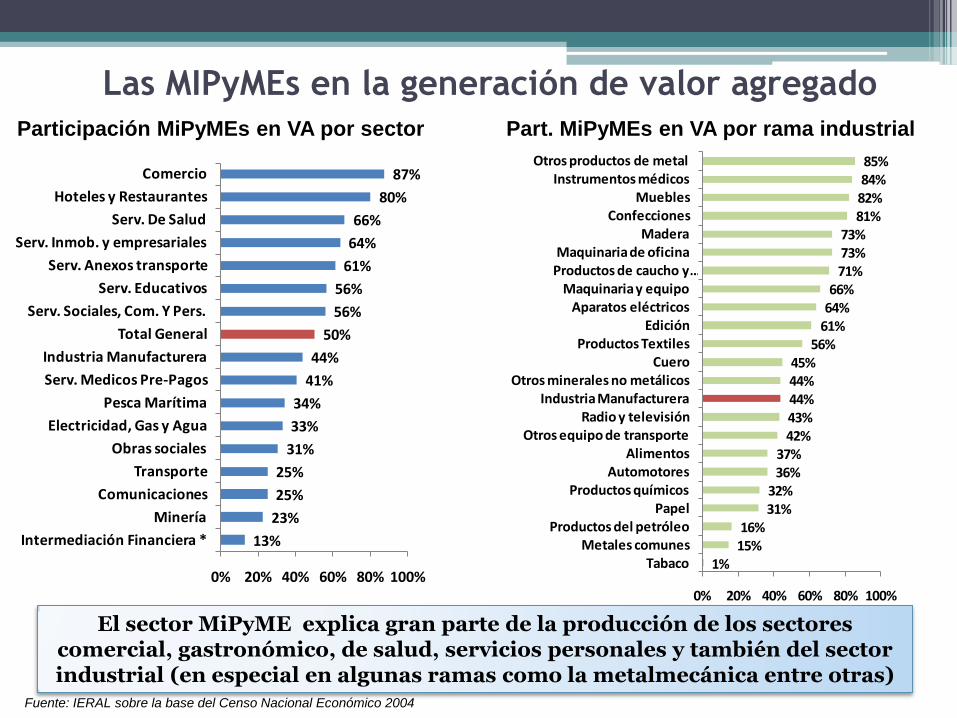

Cómo ha ocurrido en diferentes escenarios de

freno en la actividad fabril, las PyMEs

industriales suelen experimentar antes las

dificultades que el resto de las firmas.

En lo que va de 2014 el

segmento PyME cayó 4% (ene-abr i.a.) y el conjunto

de la industria cayó 3%.

El segmento industrial PyME también en rojo…

0,8% 0,5%

-0,9%-1,7% -1,7%

-1,2%

-3,9% -4,6%

-3,0%-3,9% -4,5%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

jun

-13

jul-

13

ago

-13

sep

-13

oct

-13

no

v-13

dic

-13

en

e-1

4

feb

-14

mar

-14

abr-

14

Producción Industrial PyME

Producción Industrial Total-OJF

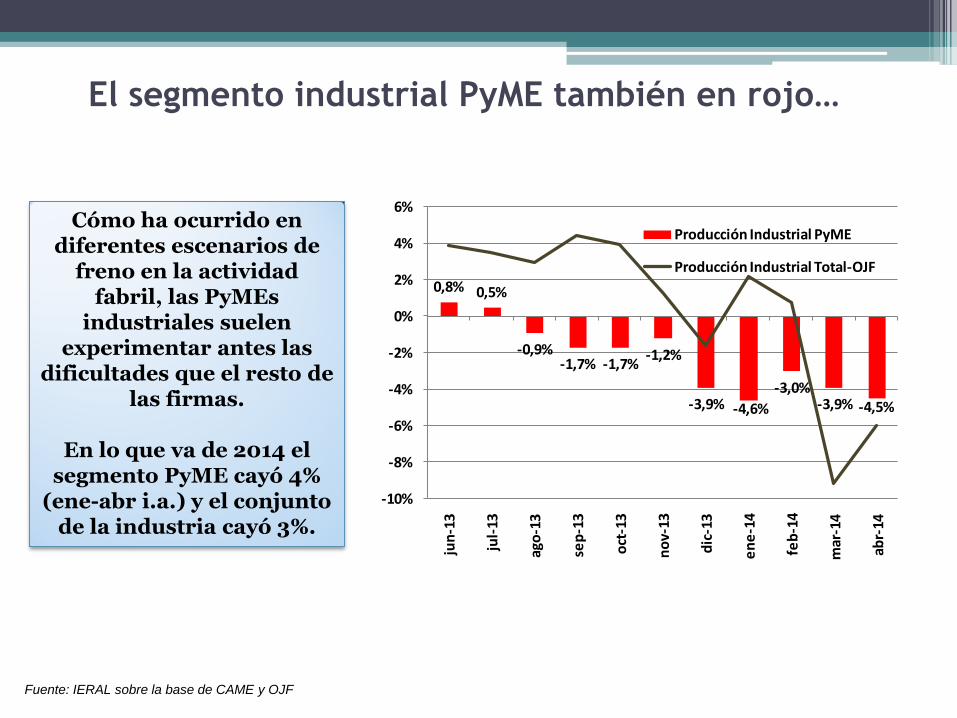

Expo promedio por empresa

(Millones de U$S) Destinos de las Expo de PyMEx

Fuente: IERAL sobre la base de CERA Nota: Mercosur y Latinoamericanos incluye Brasil, Uruguay, Paraguay, Venezuela, Bolivia, Chile, Colombia, Ecuador

y Perú

Las exportaciones PyME estancadas y poco diversificadas

0,60 0,58 0,590,63 0,66

0,690,76

0,79 0,78 0,80

0,92 0,90

23 2427

3236

4147

5449

54

68 68

0

10

20

30

40

50

60

70

80

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Gra

nd

es

PyM

Ex

Monto promedio exportado - millones de U$S

PyMEx

Grandes (eje der)

48%61%

19%3%

33% 36%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2003 2012

Otros

Unión Europea

Mercosur y otros latinoamericanos

El valor promedio exportado por PyME se estancó en 2012 y 2013, y posiblemente esté cayendo en 2014 (las exportaciones totales están

cayendo). Y las ventas del sector cada vez están más concentradas en países próximos. Es la competitividad.

Indicadores de actividad en la construcción

(Variación % interanual)

Fuente: IERAL sobre la base de CPC, CPAU e INDEC

Las PyMEs constructoras esperan el repunte

Luego de un buen año 2013, la actividad se frenó en los

primeros meses del 2014, pero hay indicadores que sugieren

un repunte.

-0,9

%-8

,6%

-8,4

%2

,0%

-3,2

%-9

,2%

0,2

%0

,5%

-2,5

%1

2,4

%8

,1%

2,5

%8

,0%

12

,0%

5,6

%

3,4

% 5,7

%2

,0%

-5,9

%

-15%

-10%

-5%

0%

5%

10%

15%

jul-

12ag

o-1

2se

p-1

2o

ct-1

2n

ov-

12d

ic-1

2e

ne

-13

feb

-13

mar

-13

abr-

13m

ay-1

3ju

n-1

3ju

l-13

ago

-13

sep

-13

oct

-13

no

v-13

dic

-13

en

e-1

4fe

b-1

4m

ar-1

4ab

r-14

PYMES Constructoras

ISAC

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

jun

-11

sep

-11

dic

-11

mar

-12

jun

-12

sep

-12

dic

-12

mar

-13

jun

-13

sep

-13

dic

-13

mar

-14

Índice de expectativas

en la construcción CPAU-CABA

Índice 0-10

Los problemas principales de las PyMEs

Principales problemas las MiPyME (2013)

Ordenados según la jerarquía indicada por las firmas

Fuente: IERALPyME

Se repiten: grandes

problemas para pequeñas empresas

Son problemas generales que afectan a toda la economía, y en particular

golpean a PyMEs.

9%15%

24% 25% 22% 25% 24%

39%47%

65% 60%67%

13%

21%

27% 26% 30%34% 37%

23%

31%

19% 26%22%

41%

42%

34% 31% 33%27% 22% 22%

16%12% 10%

10%

37%

22%15% 18% 15% 14% 17% 16%

6% 4% 5% 1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Esca

sez

de

en

erg

ía

Esca

sez

de

man

o d

e o

bra

a n

ive

l o

pe

rati

vo

Esca

sez

de

man

o d

e o

bra

esp

eci

aliz

ada

Co

mp

ete

nci

a d

esl

eal

Dif

icu

ltad

es

bu

rocr

átic

as (t

rám

tes)

Legi

slac

ión

y c

on

flic

tivi

dad

lab

ora

l

Inse

guri

dad

jurí

dic

a

Pro

ble

mas

de

fin

anci

amie

nto

Ince

rtid

um

bre

mac

roe

con

óm

ica

Pre

sió

n tr

ibu

tari

a

Co

sto

s la

bo

rale

s

Infl

ació

n

No es obstáculo

Obstáculo bajo

Obstáculo medio

Obstáculo alto

De la coyuntura a las oportunidades

•El desafío de la productividad

•La innovación y la necesidad de invertir

•Las fuentes de financiamiento

•Los equipos de trabajo

•El entorno social de la PyME

El desafío de ampliar la productividad

Fuente: IERAL sobre la base de CEPAL La información no corresponde a los mismos años para todos los países.

Productividad relativa según tamaño de empresa (CEPAL 2013)

(Porcentaje de la productividad de las grandes firmas del país)

La productividad de las firmas medianas en Argentina es

menor a la mitad de la de las grandes.

Esa brecha de productividad

puede reducirse, como ocurre en países con mayor

desarrollo.

24

1016

42

67

58

36

27

35

6470

74

4740

60

82 83 85

0

10

20

30

40

50

60

70

80

90

100

Argentina Brasil México Italia Alemania Unión Europea

Micro Pequeña Mediana

Para disminuir la brecha de productividad se apunta principalmente a 4 pilares: innovación, nuevos mercados, articulación empresarial y financiamiento.

Muchos de los problemas de la coyuntura actual pueden ir corrigiéndose con el tiempo

(carácter cíclico de la economía), entonces interesa

analizar aspectos de fondo.

Innovación y oportunidades de inversión

Fuente: IERAL sobre la base de FOP y literatura especializada

Cuando se requieren inversiones en

tecnología, el ciclo económico es

determinante para la mayor parte de las empresas PyME.

¿Puede anticiparse?

Objeto

Confianza PyME para invertir en Maquinaria y Equipo

(Proporción de empresas que consideran Buen Momento)

Las innovaciones que permiten elevar la productividad son diversas y pueden

ocurrir en cualquier tipo de firma

Producto

Proceso

Organización

Grado

Incremental Distintivas

Disruptivas

Innovaciones

63%60%

49%

22%18%

39% 41%

24%

40%

0%

10%

20%

30%

40%

50%

60%

70%

2005 2006 2007 2008 2009 2010 2011 2012 2013

?

64% 60% 65%

24% 23%28%

3% 6%4%6% 9%2%4% 3%2%

0%10%20%30%40%50%60%70%80%90%

100%

FONAPyME Línea de créditos para la

inversión

productiva (comunicación B"A" 5319 del

BCRA)

Programa de financiamiento productivo del

Bicentenario

Solicitó y le fue otorgado

Solicitó y aún espera respuesta

Solicitó y le fue rechazado

No solicitó, pero planea solicitar este año

No solicitó, ni solicitará

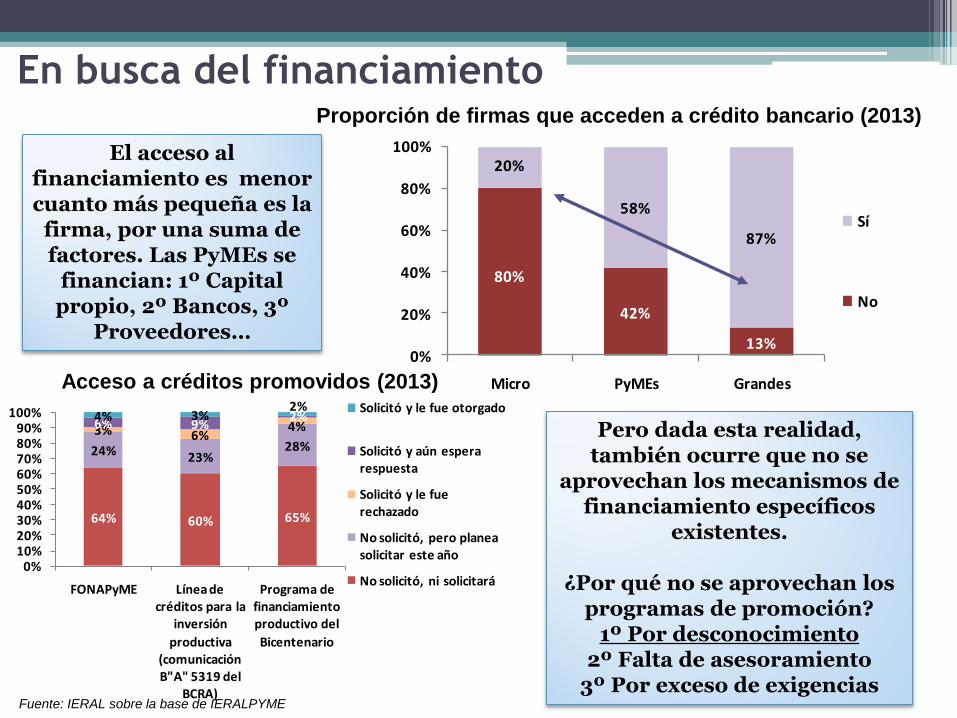

En busca del financiamiento

Fuente: IERAL sobre la base de IERALPYME

Pero dada esta realidad, también ocurre que no se

aprovechan los mecanismos de financiamiento específicos

existentes.

¿Por qué no se aprovechan los programas de promoción?

1º Por desconocimiento 2º Falta de asesoramiento

3º Por exceso de exigencias

Proporción de firmas que acceden a crédito bancario (2013)

80%

42%

13%

20%

58%

87%

0%

20%

40%

60%

80%

100%

Micro PyMEs Grandes

Sí

No

El acceso al financiamiento es menor cuanto más pequeña es la

firma, por una suma de factores. Las PyMEs se

financian: 1º Capital propio, 2º Bancos, 3º

Proveedores…

Acceso a créditos promovidos (2013)

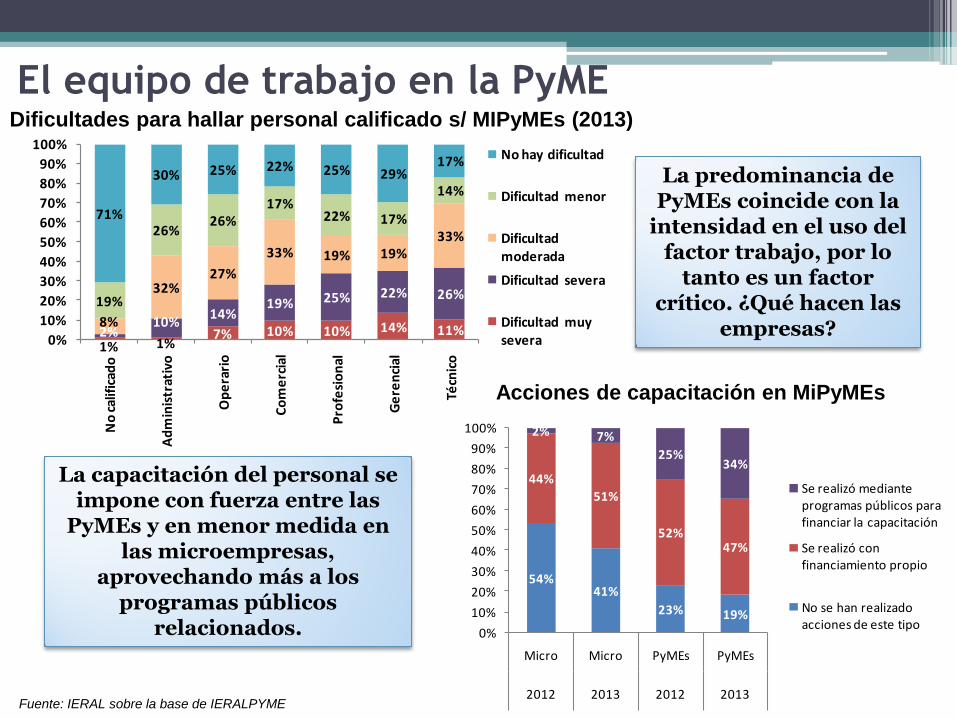

El equipo de trabajo en la PyME

Fuente: IERAL sobre la base de IERALPYME

Dificultades para hallar personal calificado s/ MIPyMEs (2013)

La predominancia de PyMEs coincide con la

intensidad en el uso del factor trabajo, por lo

tanto es un factor crítico. ¿Qué hacen las

empresas? 1% 1%

7% 10% 10% 14% 11%2%10%

14%19% 25% 22% 26%

8%

32%27%

33% 19% 19%33%

19%

26%26%

17%22% 17%

14%

71%

30% 25% 22% 25% 29%17%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

No

cal

ific

ado

Ad

min

istr

ativ

o

Op

era

rio

Co

me

rcia

l

Pro

fesi

on

al

Ge

ren

cial

Técn

ico

No hay dificultad

Dificultad menor

Dificultad moderada

Dificultad severa

Dificultad muy severa

Acciones de capacitación en MiPyMEs

La capacitación del personal se impone con fuerza entre las

PyMEs y en menor medida en las microempresas,

aprovechando más a los programas públicos

relacionados.

54%41%

23% 19%

44%

51%

52%47%

2% 7%

25%34%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Micro Micro PyMEs PyMEs

2012 2013 2012 2013

Se realizó mediante programas públicos para financiar la capacitación

Se realizó con financiamiento propio

No se han realizado acciones de este tipo

El entorno social de las MiPyMEs

Fuente: IERAL sobre la base de FOP

Cuando a las MiPyMEs les va mal,

¿cómo le va al entorno?

Cerca de 7 de cada

10 puestos de trabajo dependen de

las MiPyMEs. ¿Se puede hacer más por el entorno?

Acciones de Responsabilidad Social en PyMEs (2012)

Las acciones de responsabilidad social debidamente institucionalizadas (muchas veces se realizan sin darle un marco específico) pueden ser un factor distintivo a corto plazo para la firma, y a

futuro una requisito básico. Se pueden emprende acciones conjuntas con otras

firmas (articulación empresarial).

No 77%9%

7%2%1%

4%

Sí 23%

Donaciones a fundaciones, ONG con fines sociales

Cuidado del ambiente, trat. de residuos y afines.

De mejora del clima laboral.

En convenio con entidades educativas.

Otros

22%

35%

23%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Pequeña Mediana

RSE y tamaño de firma

Resumen (I)

• Gran parte de las PyME enfrentan caídas en

el nivel de actividad en 2014.

•Comercio, Industria, Exportaciones

Construcción, todos están en rojo, pero con

diferencias.

•Los problemas de los últimos años se

mantienen o empeoran: inflación, costos

laborales, impuestos, incertidumbre macro,

financiamiento.

•Más allá de la coyuntura, hay aspectos que

las firmas deben atender (analizamos algunos

de ellos) para poder capturar oportunidades.

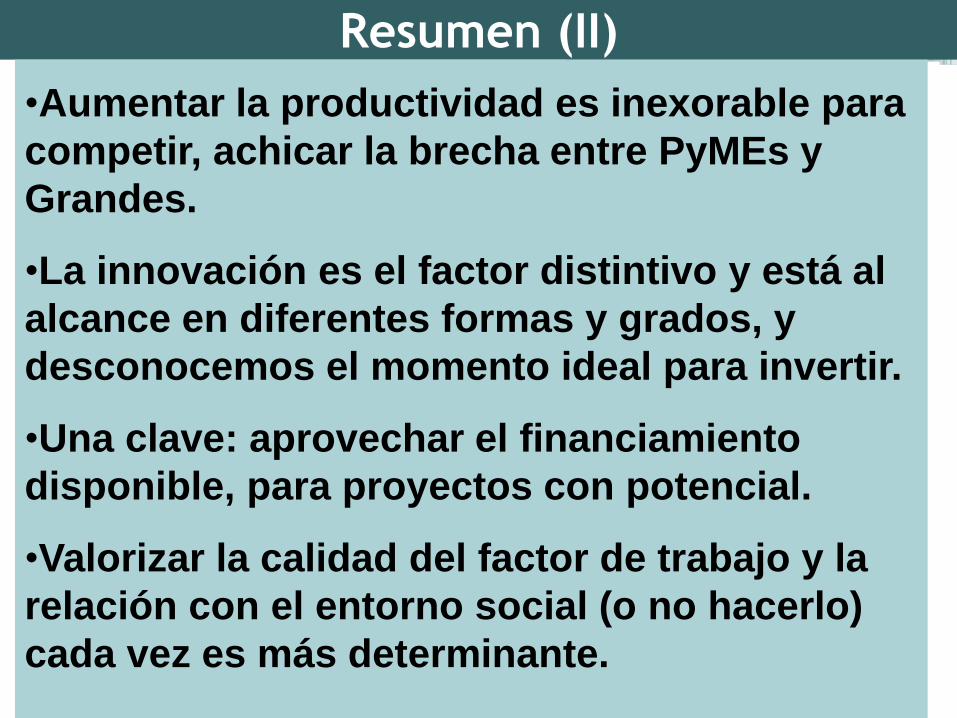

Resumen (II)

•Aumentar la productividad es inexorable para

competir, achicar la brecha entre PyMEs y

Grandes.

•La innovación es el factor distintivo y está al

alcance en diferentes formas y grados, y

desconocemos el momento ideal para invertir.

•Una clave: aprovechar el financiamiento

disponible, para proyectos con potencial.

•Valorizar la calidad del factor de trabajo y la

relación con el entorno social (o no hacerlo)

cada vez es más determinante.

Desafíos para las PyMEs a

partir del 2014

Lic. Marcos Cohen Arazi

Economista IERAL-Córdoba

¿A qué llamamos PyME?

En general los criterios basados en la ocupación son más similares entre países, aunque las clasificaciones legales suelen combinar criterios. En

general se diferencia por sector de actividad. Argentina actualizó la escala.

Micro Pequeña Mediana Unidad Observación

Argentina - SEPYME Ventas 1,8 10,3 183 Millones de $ Industria*

Argentina - FOP Empleo 10 50 200 Ocupados Industria*

Banco Mundial Empleo 10 49 200 Ocupados General

OECD Empleo 5 50 250 Ocupados General*

Unión Europea Ventas 13,3 66,8 334,0 Millones de $ General

Empleo 9 49 249 Ocupados GeneralSe combinan criterios de empleo, ventas y activos

Estados Unidos Empleo - - 500 Ocupados General*Se combinan criterios de empleo, ventas, activos y exportaciones

Límites superiores

Fuente: IERAL sobre la base de SEPYME, FOP, WB, OECD y USITC * El criterio distingue por sectores

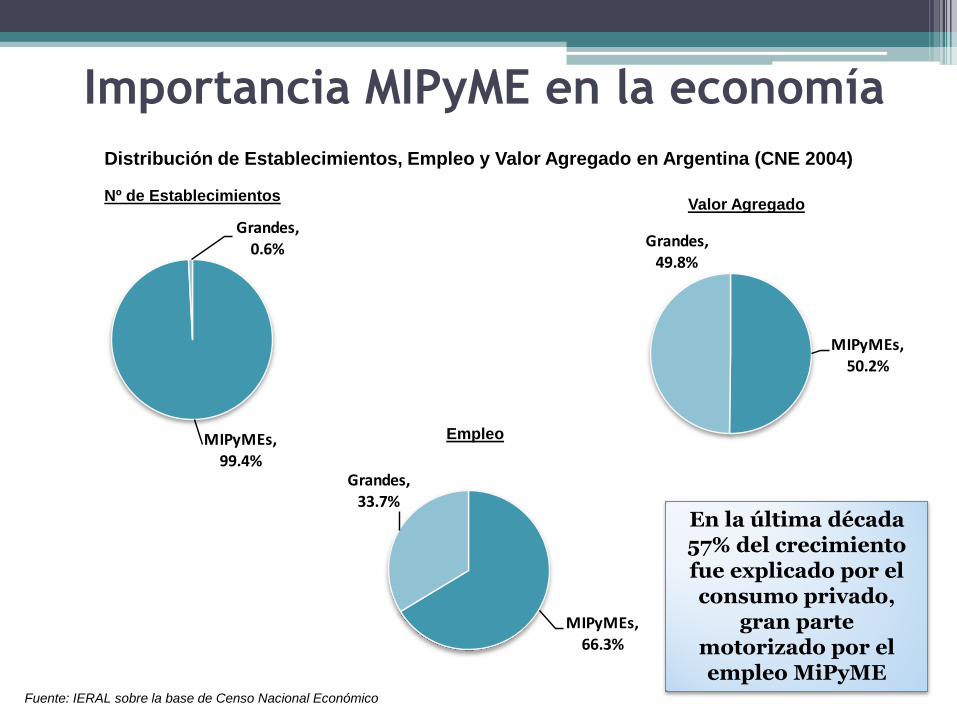

Importancia MIPyME en la economía

Distribución de Establecimientos, Empleo y Valor Agregado en Argentina (CNE 2004)

Fuente: IERAL sobre la base de Censo Nacional Económico

MIPyMEs, 99.4%

Grandes, 0.6%

MIPyMEs,

66.3%

Grandes, 33.7%

MIPyMEs, 50.2%

Grandes, 49.8%

Nº de Establecimientos Valor Agregado

Empleo

En la última década 57% del crecimiento fue explicado por el consumo privado,

gran parte motorizado por el empleo MiPyME

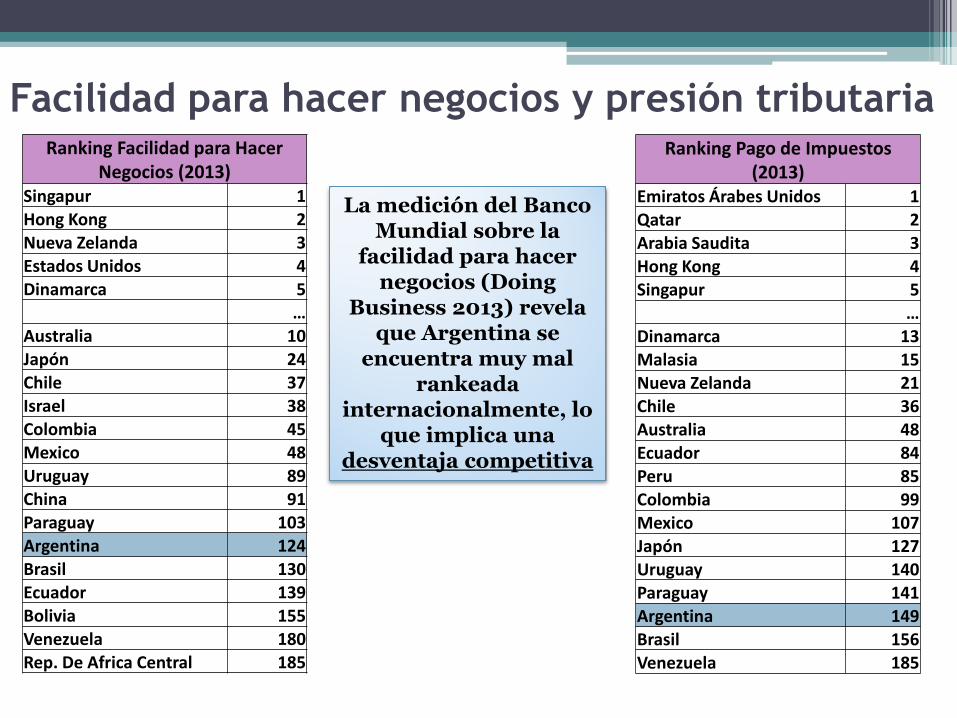

Facilidad para hacer negocios y presión tributaria Ranking Facilidad para Hacer

Negocios (2013) Singapur 1 Hong Kong 2

Nueva Zelanda 3 Estados Unidos 4 Dinamarca 5 …

Australia 10 Japón 24 Chile 37 Israel 38 Colombia 45 Mexico 48

Uruguay 89 China 91 Paraguay 103 Argentina 124 Brasil 130 Ecuador 139 Bolivia 155 Venezuela 180 Rep. De Africa Central 185

Ranking Pago de Impuestos (2013)

Emiratos Árabes Unidos 1

Qatar 2 Arabia Saudita 3 Hong Kong 4 Singapur 5 … Dinamarca 13 Malasia 15 Nueva Zelanda 21 Chile 36 Australia 48 Ecuador 84 Peru 85 Colombia 99 Mexico 107 Japón 127 Uruguay 140 Paraguay 141 Argentina 149 Brasil 156 Venezuela 185

La medición del Banco Mundial sobre la

facilidad para hacer negocios (Doing

Business 2013) revela que Argentina se

encuentra muy mal rankeada

internacionalmente, lo que implica una

desventaja competitiva

![[INFORME COYUNTURA]](https://static.fdocuments.mx/doc/165x107/61784194c74b1a3a5222e502/informe-coyuntura.jpg)