DEFINIR LOS PROCEDIMIENTOS PARA EL CONTROL DE...

75

Universidad Nacional Experimental de Guayana Vicerrectorado Académico Coordinación general de pregrado Coordinación de pasantía ASOCIACION COOPERATIVA ASERMICAT. DEFINIR LOS PROCEDIMIENTOS PARA EL CONTROL DE INVENTARIOS. Informe de Pasantía presentado como requisito que establece la Institución para optar por el Título de Tecnólogo en Procesos Industriales. Pasante: Ysmel Zambrano. 21083873 Tutor Académico: Rosibel Matute. Tutor Industrial: Magally Escalante. Puerto Ordaz, Diciembre 2011

Transcript of DEFINIR LOS PROCEDIMIENTOS PARA EL CONTROL DE...

Universidad Nacional Experimental de Guayana

Vicerrectorado Académico

Coordinación general de pregrado

Coordinación de pasantía

ASOCIACION COOPERATIVA ASERMICAT.

DEFINIR LOS PROCEDIMIENTOS PARA EL CONTROL DE INVENTARIOS.

Informe de Pasantía presentado como requisito que establece la Institución para optar por el Título de Tecnólogo en Procesos Industriales.

Pasante:

Ysmel Zambrano.

21083873

Tutor Académico:

Rosibel Matute.

Tutor Industrial:

Magally Escalante.

Puerto Ordaz, Diciembre 2011

INDICE:

Introducción 5

DESARROLLO

Situación actual 7

Objetivo General 9

Objetivos Específicos 9

Justificación 9

Alcance 10

FUNDAMENTOS EMPRESA

Reseña Histórica 11

Objetivo General 12

Visión 12

Misión 12

FUNDAMENTOS TEORICOS

Almacenes 13

Función de los almacenes 13

Función de existencias 14

Abastecimiento 14

Importancia del abastecimiento 17

Inventarios 17

Procedimientos 19

Control interno de inventarios 19

Análisis FODA 20

2

FUNDAMENTOS METODÓLOGICOS

Tipo de Investigación 21

Diseño de la Investigación 23

Técnicas de Recolección de Datos 23

Procedimientos 24

Plan de Trabajo 25

PRESENTACION DE RESULTADOS

Condiciones en el proceso de investigación 27

Fortalezas y debilidades 28

Proponer pasos para las actividades del proceso 31

Conclusiones 34

Recomendaciones 35

Bibliografía 36

Apéndices 38

3

INDICE DE CUADROS:

Cuadro 1: Plan de trabajo 25

Cuadro 2: Listado FODA 29

Cuadro 3: Matriz FODA 30

4

INTRODUCCION:

La base de toda HempresaH comercial es la compra

y HventaH de HbienesH o HserviciosH; de aquí la importancia del manejo del

inventario por parte de la misma. Este manejo contable permitirá a la

empresa mantener el HcontrolH oportunamente, así como también conocer al

final del período contable un estado confiable de la situación económica de

la empresa. La empresa Asociación Cooperativa ASERMICAT, R.L. cuya

principal función es la de resguardar y distribuir los productos de su principal

proveedor la empresa VENEQUIP; Necesita tener un buen control de

inventario.

La definición de los procedimientos para la toma de inventario tiene como

objeto llevar un buen control en el inventario y hacerlo más confiable, así

como detección de fallas y problemas que estén presente en su desarrollo.

Por medio del siguiente trabajo se darán a conocer algunos conceptos

básicos de todo lo relacionado a los HInventariosH en dicha

empresa, HmétodosH, sistema y control.

Para ello es necesario llevar un control de actividades, mediante un manual

que indique los procedimientos para lograr tales actividades que llevan al

desarrollo del inventario. Es por esto que se llevo a cabo tal estudio, el cual

llevara al desarrollo y establecimiento de los procedimientos necesarios para

tal control.

Para lograr satisfactoriamente la Investigación, se abordará un estudio

Descriptivo, ya que, sólo se desea conocer las características de la

empresa, y dependiendo del propósito antes expuesto es aplicada, porque la

idea es definir los procedimientos para el control de inventario de la

empresa.

5

El presente informe se encuentra estructurado de la siguiente manera:

Desarrollo: comprende la situación actual, los objetivos que persiguen con

esta investigación, la justificación de la investigación y los beneficios de la

misma.

Fundamentos empresa: en este capítulo se presentan todas las

generalidades de la empresa, como son la reseña histórica, objetivos de la

empresa, misión, visión, estructura organizativa de la empresa.

Fundamentos teóricos: contiene el marco teórico en el que se describen

las bases teóricas de la investigación.

Fundamentos metodológicos: corresponde los aspectos metodológicos de

la investigación, tales como: tipo de investigación, técnicas e instrumentos

de recolección de datos, y el cronograma de actividades o plan de trabajo

diseñado para el desarrollo de la investigación.

Presentación de resultados: este capítulo corresponde a los resultados

obtenidos de la investigación, en relación a los objetivos (generales y

específicos) planteados.

Finalmente se presentan las conclusiones, recomendaciones, anexos y

bibliografía.

6

DESARROLLO:

Situación actual:

La Asociación Cooperativa Asermicat R.L. Constituida el 19 de Enero de

2009 es una cooperativa que brinda sus servicios a la empresa VENEQUIP,

S.A. esta ultima encargada de la Venta, alquiler, repuestos originales y

servicio post-venta para maquinaria pesada y equipos industriales de

diferentes marcas. ASERMICAT tiene como funciones principales:

planificar, organizar y administrar los recursos físicos y financieros del

proveedor principal VENEQUIP, S.A., en la sucursal de Puerto Ordaz,

Estado Bolívar. Está conformada por el departamento Administrativo

(gerencia, contabilidad, ventas y recursos humanos) y el área de almacén.

Siendo el área de almacén la establecida para resguardar las partes y

repuestos de su principal proveedor. En esta área se necesita para

desarrollar las otras operaciones de la empresa una

constante HinformaciónH resumida y analizada sobre sus inventarios. El

inventario consta de todos los bienes propios y disponibles para la venta en

el curso regular del HcomercioH.

El termino inventario encierra los bienes en espera de su venta. Por todo ello

un mal control en este significaría perdidas grandes para una empresa. Por

lo tanto la HgestiónH de inventarios debe ser atentamente controlada y

vigilada. Desde hace un tiempo en el área de almacén de la empresa en

cuestión se ha venido presentando una serie de situaciones como la perdida

de algunas partes y/o repuestos, el sobrante de alguno de estos que han

afectado el desempeño del inventario, es decir indicar toda aquella

mercancía que posee Hla empresaH en el HalmacénH valorada al HcostoH de

adquisición, para la venta o actividades productivas.

7

Todo esto trae consigo muchos problemas para la empresa como por

ejemplo: la pérdida de dinero, quedar mal con los clientes, debido a que, son

pérdidas que se generan y que hacen que la empresa quede mal. Las

pérdidas se pueden generar al sobrar o faltar alguna parte y/o repuesto. Esto

también hace que se tenga una desconfianza con el personal que labora en

el área de almacén.

De continuar la situación actual, es decir, el mal control en el inventario la

empresa quedara sumamente afectada monetariamente, ya que tendrá que

enfrentar la realidad de que la empresa no pueda satisfacer la demanda del

cliente y este sé ira con la competencia, esto sucede porque la empresa ya

no podrá almacenar inventario suficiente para satisfacer la demanda que se

espera, y tampoco una cantidad adicional para satisfacer la demanda

inesperada.

También no tendrá una protección contra los aumentos de precios y contra

la falta de suministro de algunas partes y/o repuestos por parte de su

proveedor. Así como otros muchos problemas que le puede traer en el futuro

un mal control en el inventario a toda la empresa.

8

OBJETIVOS DE LA INVESTIGACIÓN:

Objetivo general:

Definición de procedimientos para el control de inventarios en el área de

almacén de la empresa Asociación Cooperativa Asermicat. Con la finalidad

de llevar un buen control en el inventario y hacer este lo más confiable

posible.

Objetivos específicos:

1) Diagnosticar el estado actual del proceso de inventario.

2) Identificar las fortalezas y debilidades en el proceso de inventario.

3) Estudiar los pasos para las actividades del proceso.

Justificación:

Llevar a cabo el plan de trabajo y con él, lograr el desarrollo de la definición

de los procedimientos para realizar el proceso de inventario, es de gran

importancia para que el área en estudio tenga más confiabilidad en el

inventario final y con esto tenga la menor cantidad de perdidas y pueda

lograr el acuerdo establecido entre la empresa y su proveedor.

Todo esto genera que:

La empresa minimice pérdidas generadas por sobrantes o faltantes

de parte y/o repuestos.

La empresa realice sus funciones de manera confiable y quedar bien

con sus principales clientes, así como con su proveedor.

La empresa se sienta más confiada de su personal y de sus

actividades dentro de la empresa.

9

Los trabajadores tengan un mejor control en las actividades que

desarrollan.

Los trabajadores lleven una secuencia estructurada a la hora de llevar

a cabo el proceso de inventario.

Los trabajadores queden bien y la empresa les tenga la confianza

necesaria.

Los clientes tendrán más confianza con la empresa, ya que, esta no

les quedara mal a la hora de entregar el producto.

La empresa tendrá más capacidad de empleo, ya que, al no tener

mayores pérdidas se podrá contratar más personal necesario, y esto

aparte es una ayuda a la comunidad.

Alcance:

En la empresa ASERMICAT, R.L. Específicamente en el área de almacén se

llegara al control de los procesos para la toma de inventario relacionados

con la entrada, salida, envío y devoluciones de todos los productos propios

de la actividad de la empresa, esto mediante la definición de los

procedimientos para el control de inventario se pretende tener una

secuencia de pasos que determinen las tareas a realizar dentro del área de

almacén de la empresa para la toma de decisiones en cuanto el control del

inventario. Cuya implementación apunta a una mejora significativa al

proceso de toma de inventario y a una confiabilidad mayor del mismo. Esta

definición se desarrolla desde el 28/07/2011 hasta el 19/10/2011.

10

FUNDAMENTOS EMPRESA:

Reseña histórica:

A mediados del mes de octubre del año 2008, se empezó a preparar para

conformar una cooperativa un grupo de cuarenta y uno (41) personas, con el

asesoramiento de la cooperativa Gestión Participativa quienes presentaron

una serie de técnicas y programas, la cual permitió lograr una

transformación cultural, económica y social, cuatro (4) meses después, el 19

de enero de 2009 se inician las operaciones como cooperativa. Previo a ello,

los integrantes de la actual cooperativa formaban parte de la Asociación

Cooperativa Catven Oriente Sur, la cual contaba con 175 asociados quienes

producto de una Reorganización interna se origino una separación de las

áreas que la integraban (Administración, Repuestos, Servicios de Campo y

Minas).

El 19 de enero de 2009 se constituye oficialmente como Asociación

Cooperativa Asermicat R.L., protocolizado el 5 de febrero de 2009, bajo el

número 50, protocolo transcripción, tomo 33, primer trimestre de 2009, en la

oficina subalterna del Registro Publico Del Municipio Autónomo Caroní,

Ciudad Guayana y posteriormente, el día 03 de abril fue emitido, por parte

de SUNACOOP (Superintendencia Nacional de Cooperativas), con un

expediente de registro número 333967, tal como lo dispone el artículo 11 de

la Ley Especial de Cooperativas.

La Asociación Cooperativa Asermicat, R.L. dio continuidad a la alianza de

trabajo que inicio Catven Oriente Sur en al año 2002 con VENEQUIP, donde

se comprometen a desarrollar una modalidad de relación inspirada en la

visión de unas empresas que en forma conjuntas pretenden obtener un

mayor bienestar empresarial, personal y colectivo, mediante una nueva

11

forma de relación basada en la transparencia, el trabajo en equipo, con una

fuerte autonomía, estableciendo el compromiso de estimular el desarrollo de

un proceso de transformación cultural, que involucre una efectiva gestión de

las empresas y el incentivo de mejores relaciones humanas de sus

miembros.

La Asociación Cooperativa Asermicat, R.L. está ubicada en la zona industrial

los pinos, Puerto Ordaz, Estado Bolívar.

Objetivo general:

Resguardar y distribuir las partes y repuestos de la empresa Venequip como

principal proveedor.

Visión:

Una empresa que implemente una política de calidad que permita el

incremento de ventas y servicios, así como el crecimiento en el ámbito

profesional del personal de la organización, en busca del bienestar colectivo

de sus asociados a la vez que brindan un servicio efectivo basado en la

eficiencia del grupo que la conforma, manteniendo el status de una empresa

cooperativa confiable.

Misión:

La Asociación Cooperativa Asermicat, R.L., tiene como misión planificar,

organizar y administrar los recursos físicos y financieros del cliente principal

VENEQUIP, S.A., en la sucursal de Puerto Ordaz, mediante el cumplimiento

de políticas y normas aplicadas sobre la base de la atención al cliente a

través de la venta de repuestos y cobranza efectiva, ejerciendo mecanismos

de control que permitan mantener y suministrar información sobre la

utilización de los recursos empleados por la cooperativa.

12

FUNDAMENTOS TEÓRICOS:

En lo siguiente se expone la revisión de literatura, las bases teóricas, entre

otras que permitieron el desarrollo de la presente investigación cuyo objeto

fue establecer los procedimientos para el control de inventario en la

Asociación Cooperativa ASERMICAT, R.L.

Almacenes:

Según Ramírez (2007):

Son aquellos lugares donde se guardan los diferentes tipos de mercancía.

La formulación de una HpolíticaH de HinventarioH para

un departamento de HalmacénH depende de la HinformaciónH respecto a tiempos

de adelantes, disponibilidades de HmaterialesH, tendencias en los HpreciosH y

materiales de HcomprasH, es la fuente mejor de esta información.

Esta HfunciónH controla físicamente y mantiene todos los artículos

inventariados, se deben establecer resguardo físicos adecuados para

proteger los artículos de algún HdañoH de uso innecesario debido

a HprocedimientosH de rotación de HinventariosH defectuosos de rotación de

inventarios defectuosos y a robos. Los HregistrosH de deben mantener, lo cual

facilitan la localización inmediata de los artículos.

Función de los HAlmacenesH:

1. Mantienen las materias primas a cubierto de HincendiosH, robos y

deterioros.

2. Permitir a las personas autorizadas el acceso a

las materias almacenadas.

3. Mantienen en constante información al departamento de compras,

sobre las existencias reales de HmateriaH prima.

13

4. Lleva en forma minuciosa controles sobre las materias primas

(entradas y salidas)

5. Vigila que no se agoten los materiales (máximos – mínimos).

Función de las Existencias: Garantizar el abastecimiento e inválida los efectos de:

1. Retraso en el abastecimiento de materiales.

2. Abastecimiento parcial.

3. Compra o HproducciónH en totales económicos.

4. Rapidez y HeficaciaH en HatenciónH a las necesidades.

Abastecimiento: Según Crous (2009):

El abastecimiento o aprovisionamiento es la función logística mediante la

cual se provee a una empresa de todo el material necesario para su

funcionamiento. Su concepto es sinónimo de provisión o suministro. Las

actividades incluidas dentro de este proceso son las siguientes:

(a) Cálculo de necesidades: Es una actividad propia del planeamiento

logístico. Las necesidades de abastecimiento involucran todo aquello que se

requiere para el funcionamiento de la empresa, en cantidades específicas

para un determinado período de tiempo, para una fecha señalada, o para

completar un determinado proyecto.

14

El cálculo de las necesidades se materializa con los pedidos o la requisición.

Las necesidades de abastecimiento para una empresa determinada pueden

ser por consumo, reemplazo, reserva o seguridad, necesidades iníciales y

necesidades para proyecto. Dentro de esta actividad se debe considerar al

factor tiempo.

(b) Compra o adquisición: Esta actividad tiene por objetivo realizar las

adquisiciones de materiales en las cantidades necesarias y económicas en

la calidad adecuada al uso al que se va a destinar, en el momento oportuno

y al precio total más conveniente.

Los principales objetivos específicos de esta actividad son:

• Mantener la continuidad del abastecimiento.

• Pagar precios justos, pero razonablemente bajos por la calidad

adecuada.

• Mantener existencias económicas compatibles con la seguridad y sin

prejuicios para la empresa. Evitar deterioros, duplicidades,

desperdicios, etc., buscando calidad adecuada.

• Buscar fuentes de suministros, alternativas y localizar nuevos

productos y materiales.

• Mantener costos bajos en el departamento, sin desmejorar la

actuación.

• Estudiar e investigar nuevos procedimientos continuamente;

preocuparse por la permanente capacitación del personal; y,

mantener informado al gerente de logística o gerente general acerca

de la marcha del departamento.

15

(c) Obtención: La obtención empieza con el pedido y tiene por finalidad

contribuir a la continuidad de las actividades, evitando demoras y

paralizaciones, verificando la exactitud y calidad de lo que se recibe.

(d) Almacenamiento: Este implica la ubicación o disposición, así como la

custodia de todos los artículos del almacén, que es la actividad de guardar

artículos o materiales desde que se producen o reciben hasta que se

necesitan o entregan. Los principales aspectos de esta actividad son:

• Control de la exactitud de sus existencias.

• Mantenimiento de la seguridad.

• Conservación de los materiales.

• Reposición oportuna.

(e) Despacho o distribución: Consiste en atender los requerimientos del

usuario, encargándose de la distribución o entrega de la mercadería

solicitada.

Para que los requerimientos de los usuarios sean atendidos con prontitud,

es necesario contar con el embalaje o empaque para asegurarnos que las

cantidades y calidades de los artículos o materiales sean correctas. Es

igualmente importante en esta función asegurar el control de la exactitud de

los artículos que se despachan, así como la rapidez de su ejecución para

cumplir con los plazos solicitados.

(f) Control de stocks: Como objetivo de esta actividad debemos plantear el

asegurar una cantidad exacta en abastecimiento en el lugar y tiempo

oportuno, sin sobrepasar la capacidad de instalación.

16

Importancia del abastecimiento: La función de aprovisionamiento existe a partir del momento en que un

objeto o servicio debe ser buscado fuera de la empresa. Dentro de los

principales objetivos tenemos los siguientes:

• Proporcionar un flujo interrumpido de materiales, suministros,

servicios necesarios para el funcionamiento de la organización.

• Mantener las inversiones en existencias y reducir las pérdidas de

éstos a un nivel mínimo.

• Mantener unas normas de calidad adecuadas.

• Buscar y mantener proveedores competentes.

• Normalizar los elementos que se adquieren.

• Comprar los elementos y los servicios necesarios al precio más bajo

posible.

• Mantener la posición competitiva de la organización.

• Conseguir los objetivos del aprovisionamiento procurando que los

costos administrativos sean los más bajos posibles.”

Inventarios:

Según Aranguren (2008):

Se da el nombre de inventario de mercancía a la verificación o confirmación

de la existencia de los materiales o HbienesH patrimoniales de Hla empresaH. En

realidad, el inventario es una HestadísticaH HfísicaH o conteo de los materiales

existentes, para confrontarla con la existencia anotadas en los ficheros de

existencias o en el HbancoH de HdatosH sobre materiales.

17

Algunas empresas le dan el nombre de inventario físico porque se trata de

una estadística física o palpable de aquellos que hay en existencias en la

empresa y para diferenciarlos de la existencia registradas en las FE.

El inventario físico se efectúa periódicamente, casi siempre en el cierre del

periodo HfiscalH de la empresa, para efecto de balance contable. En esa

ocasión, el inventario se hace en toda la empresa; en la bodega, en las

secciones, en el depósito, entre otras.

El inventario físico es importante por las siguientes razones:

1. Permite verificar las diferencias entre los registros de existencias en las

FE y las existencias físicas (cantidad real en existencia).

2. Permite verificar las diferencias entre las existencias físicas contables,

en HvaloresH monetarios.

3. Proporciona la aproximación del valor total de las existencias

(contables), para efectos de balances, cuando el inventario se realiza

próximo al cierre del ejercicio fiscal.

La necesidad del inventario físico se fundamenta en dos razones:

1. El inventario físico cumple con las exigencias fiscales, pues deben ser

transcrito en el HlibroH de inventario, conforme la legislación.

2. El inventario físico satisface la necesidad contable, para verificar, en

realidad, la existencia del material y la aproximación del consumo real.

Procedimiento: Según Palma (2007):

“Un procedimiento es la acción de proceder o el HmétodoH de ejecutar algunas

cosas. Se trata de una serie común de pasos definidos, que permiten

realizar un trabajo de forma correcta.”

18

Control interno de inventario: Según Tovar (2006):

El Hcontrol internoH sobre los inventarios es importante, ya que los inventarios

son el aparato circulatorio de una empresa de comercialización. Las

compañías exitosas tienen gran cuidado de proteger sus inventarios. Los

elementos de un buen control interno sobre los inventarios incluyen:

1. Conteo físico de los inventarios por lo menos una vez al año, no

importando cual sistema se utilice

2. Mantenimiento eficiente de compras, recepción y procedimientos de

embarque

3. Almacenamiento del inventario para protegerlo contra el robo, HdañoH ó

descomposición.

4. Permitir el acceso al inventario solamente al HpersonalH que no tiene acceso

a los registros contables.

5. Mantener registros de inventarios perpetuos para las mercancías de alto

costo unitario.

6. Comprar el inventario en cantidades económicas.

7. Mantener suficiente inventario disponible para prevenir situaciones de

déficit, lo cual conduce a pérdidas en ventas.

8. No mantener un inventario almacenado demasiado tiempo, evitando con

eso el gasto de tener dinero restringido en artículos innecesarios.

Con el transcurrir del tiempo, el avance tecnológico y las exigencias

empresariales los procesos y HtécnicasH contables han evolucionado.

Actualmente se puede afirmar que el proceso de contar y

registrar HdatosH financieros se desarrolla de una manera más simple y

19

sencilla con el apoyo del contador, pero, es preciso aclarar que se siguen

rigiendo por los HprincipiosH establecidos para ejecutar la contabilidad

empresarial.

Análisis FODA: Según Flores, (2009):

El Análisis "FODA", es una metodología de estudio de la Hsituación

competitiva de una empresaH en su mercado (situación externa) y de las

características internas (situación interna) de la misma, a efectos de

determinar sus Debilidades, Oportunidades, Fortalezas y Amenazas. La

situación interna se compone de dos factores controlables: fortalezas y

debilidades, mientras que la situación externa se compone de dos factores

no controlables: oportunidades y amenazas. (Pág. 1).

20

FUNDAMENTOS METODOLÓGICOS: En esta parte se presenta la metodología que ayudo en el desarrollo del

presente informe, en la cual se señala de forma sistematizada y organizada

los pasos y aquellas técnicas y procedimientos metodológicos a emplear

para recabar la información necesaria y dar respuesta así a las

interrogantes. Además se muestran aspectos como el tipo y diseño de

investigación que fueron utilizados para llevar a cabo dicha investigación.

Tipo de investigación:

Según el nivel: La investigación desarrollada es de tipo descriptiva y

documental, esto debido a que: en el estudio realizado se describen las

funciones, objetivos y desarrollo de las actividades llevadas a cabo en el

almacén para llevar un control de inventario de la Asociación Cooperativa

Asermicat, R.L. Así como también se describe el objetivo general y los

específicos del proyecto y para llevar a cabo la presente investigación se

debe hacer revisiones a material bibliográfico que sustente la investigación y

que sirva de guía para orientar y alcanzar los mejores resultados.

Méndez (2001) dice Así:

“la investigación descriptiva identifica características del universo de

investigación, señala formas de conducta y actitudes del universo

investigado, establece comportamientos concretos y descubre y comprueba

la asociación entre variables de investigación”. (Pág. 137).

Balestrini (2006) cita que:

“La investigación documental comprende el estudio de problemas con el

propósito de ampliar y profundizar determinados conocimientos, con

apoyo de trabajos previos.” (Pág.245).

21

Según el propósito

Es Aplicada porque sirve para tomar acciones y proponer estrategias,

además son importantes para resolver problemas. En este caso el propósito

de aplicación es, definir los procedimientos en el proceso de toma de

inventario para tener un mejor control de este.

Diseño de la investigación

El diseño de campo es aquel que, apoyándose en una serie de técnicas e

instrumentos de recolección de datos, mide las variables a estudiar.

Ander (2005), lo define como “el plan o la estrategia global en el contexto del

estudio propuesto, porque este diseño de investigación permite no solo

observar, sino recolectar los datos directamente de la realidad objeto de

estudio”, (Pág. 79).

Según lo definido por el autor, la investigación es de campo. Debido a que el

problema planteado amerita de una descripción e interpretación de los

hechos que permita desarrollar los objetivos fundamentales, es por esto que

se utilizó para ello la investigación de campo, cuya característica

fundamental es la de colocar al individuo en contacto directo con el

fenómeno en estudio; por todo esto se hizo necesario efectuar las

actividades propias del almacén junto a todo el equipo de trabajo que allí

labora para poder obtener información concreta y precisa en relación al

trabajo planteado.

Técnicas de Recolección de Datos

Para llevar a cabo el establecimiento de los procedimientos para el control

de inventario se utilizaron las herramientas básicas para la obtención de

información, esto para poder obtener datos concretos y precisos, estas

herramientas son las siguientes:

22

• Observación Directa

Con lo cual se pudo visualizar al trabajador en pleno ejercicio de sus

actividades. Esta herramienta es de fácil aplicación, pero requirió el hecho

de realizar las actividades junto a estos para poder captar cualquier detalle.

Con la observación se pudo determinar las fallas en las actividades y la

importancia de cada una.

Chiavenato (1994), señala que: “la observación directa es uno de los

métodos más utilizados, tanto por ser el más antiguo como por su

eficiencia”. (Pág. 245).

Arias (2006), señala que:

la observación directa es una técnica que consiste en visualizar o captar

mediante la vista, en forma sistemática, cualquier hecho, fenómeno o

situación que se produzca en la naturaleza o en la sociedad, en función

de unos objetivos de la investigación pre-establecidos. (Pág.69).

• Entrevista informal Arias, (2006). Establece que: “en esta modalidad no se disponen de guía

de preguntas elaboradas previamente, sin embargo, es orientada por un

objetivo pre- establecido, lo que permite definir el tema de la entrevista”.

La entrevista informal es la modalidad menos estructurada posible, ya se

reduce a una simple conversación sobre el tema en estudio, en el que las

preguntas orales deberán estar correctamente elaboradas de acuerdo a los

criterios y objetivos formulados por la entrevista.

Se establecieron conversiones con los empleados, enfocadas obtener

información sobre las principales actividades que se realizan en las tomas

de inventario y unidades que guardan relación con las actividades.

23

Procedimiento: A continuación se presenta el procedimiento planteado para la

realización de esta investigación:

1. Recolección de datos e información acerca del tema de interés.

2. Delimitación del tema.

3. Definición y formulación de la situación presente, considerando los

elementos implicados en el estudio.

4. Formulación de los objetivos generales y específicos del presente

estudio.

5. Revisión y análisis de las fuentes bibliográficas para la elaboración

del marco teórico.

6. Elaborar el plan y/o diseño de la investigación.

7. Seleccionar las técnicas de recolección de datos e información.

8. Realizar entrevista de tipo no estructural al personal que labora en

las áreas a estudiar.

9. Establecimiento de los procedimientos en un documento.

10. Desarrollo de conclusiones y recomendaciones.

11. Elaborar el informe final exponiendo cada detalle de la

investigación.

24

Cuadro 1: Plan de trabajo

Actividades Semanas

1 2 3 4 5 6 7 8 9 10 11 12

Conocimiento del área y las actividades realizadas en el departamento de almacén.

Búsqueda de bibliografía e información en internet referente a la realización de manuales y control de inventario.

Estudio y seguimiento de las actividades propias del almacén.

Revisión del inventario así como de su procedimiento de realización.

Recopilación de información sobre todas las actividades del área de almacén y del inventario.

Desarrollo del informe y de la definición de los

procedimientos en un documento.

25

• Explicación del plan inicial de trabajo acordado: Para poder dar inicio en el diseño y elaboración del manual, se

elaboro y estableció un plan de trabajo (Antes mostrado). En el cual

están determinadas las actividades a realizar en el transcurso de las

doce (12) semanas de la pasantía. En este también se empieza

primeramente por conocer como están estructuradas las áreas y que

actividades se ejecutan en el área de almacén y en su departamento.

Para entender todo su procedimiento se procedió a estudiar tales

actividades, tomando como referencia lo realizado por los

trabajadores, lo que se pide por la empresa y lo establecido en las

bibliografías con respecto al almacén. Con cuya información se

procedió a darle un titulo al informe de pasantía conjuntamente con

los tutores académico e industrial.

Luego de ello se procedió a realizar un seguimiento a cada

trabajador, seguimiento que se les hizo mientras realizaban sus

actividades, para proceder a recopilar toda esa información y con la

ayuda de los tutores (académico e industrial) se comenzó a

establecer los procedimientos y con esto el informe final.

26

RESULTADOS:

Se presentan los resultados, lo cuales están acordes con los objetivos

específicos formulados en el desarrollo del presente trabajo de investigación,

por medio de los cuales se logró cumplir con el objetivo general del presente

estudio, el cual es, definir los procedimientos para el control de inventario de

la Asociación Cooperativa Asermicat, R.L.

Condiciones en el proceso de investigación:

La Asociación Cooperativa Asermicat, como garante de los recursos físicos

(partes y repuestos) y financieros del proveedor principal la empresa

VENEQUIP, S.A. Tiene el deber de resguardar tales recursos y ofrecer a

dicho cliente un informe en el cual se indique como están siendo

resguardados tales recursos.

Esto se lleva a cabo a través del inventario que se realiza anualmente el cual

indica que tan bien están siendo resguardados los recursos y como se están

utilizando.

Este inventario se lleva en el área de almacén, que es donde se encuentran

dichos recursos físicos. Para lo cual se tienen clasificados por tipo, desde los

más pequeños hasta los masa grandes, y ubicados por calles (conjunto de

estantes), en las que existen bines (pequeñas cajas) organizados del 1 al 18

por calle, en cuyos bines se ubican las parte y/o repuestos. Estos se colocan

en un bin en el cual hayan partes y/o repuestos del mismo tamaño. Para su

registro se utiliza un sistema propio de la empresa, en este aparecen los

recursos, la cantidad entrante, la cantidad saliente, la disponibilidad, etc.

Dentro del almacén también se lleva a cabo las actividades de: recepción

de mercancía nueva, abastecimiento, transferencia de mercancía a otras

27

28

sucursales de la empresa, y la toma del inventario. Y estas se realizan de la

siguiente manera:

Para la recepción de mercancía nueva, no se consta de un formato en el que

se enumere la cantidad entrante, solo se revisa la factura al recibir y no se

hace un resguardo físico por si dicha factura se pierde.

En el abastecimiento del almacén, solo se toman los recursos provenientes

de la recepción y estos se ubican en su en la calle y bin correspondiente a

su tamaño, luego se anota en un formato hecho a mano y luego se carga en

el sistema.

Para la transferencia de mercancía de una sucursal a otra no existe una

secuencia de pasos establecidas para hacer dicha transferencia, solo se

recibe la orden y se envía la transferencia, esto hace perder tiempo pues no

siempre se cumplen todos los requerimientos de dicha transferencia, al igual

no se cuenta con un formato para el registro y posterior chequeo de lo

transferido.

En la toma del inventario no se posee un croquis que permita saber que

localizaciones han recorrido y cuales faltan, lo que hace más tediosa la

tarea. También no se sabe qué medidas tomar al momento de realizar el

mismo, tomando en cuenta que tampoco se cuenta con un formato para la

toma de inventario y posterior carga al sistema.

Haciendo un análisis a través de la matriz F.O.D.A que se muestra a

continuación:

Fuente: Elaborado por el Autor.

ANÁLISIS INTERNO

ANÁLISIS EXTERNO

Fortalezas: Oportunidades:

F1.Buen equipo de trabajo. O1.Mejorar el proceso actual.

F2.Breve Conocimiento del proceso. O2.Hacer secuencia en las tareas.

F3.Producto fácil de tratar. O3.Entrenar bien el personal.

F4. Optimización de instalaciones. O4.Posibilidad de mayor inversión.

Debilidades: Amenazas:

D1.Falta de formatos para cada tarea o actividad. A1.Falta de motivación en los empleados.

D2.Se desconocen los pasos de cada tarea. A2.La crisis económica que provoca una baja en la demanda de estos productos.

D3.Los productos son muy vulnerable a las crisis económicas.

A3.Descontrol en el inventario final.

D4.Productos difíciles de ubicar.

Cuadro 2: Listado FODA

30

Fortalezas:

F1.Buen equipo de trabajo.

F2.Breve Conocimiento del proceso.

F3.Producto fácil de tratar.

F4.Optimizacion de instalaciones.

Debilidades:

D1.Falta de formatos para cada tarea o actividad.

D2.Se desconocen los pasos de cada tarea.

D3.Los productos son muy vulnerable a las crisis económicas.

D4.Productos difíciles de ubicar.

Oportunidades:

O1.Mejorar el proceso actual.

O2.Hacer secuencia en las tareas.

O3.Entrenar bien el personal.

O4.Posibilidad de mayor inversión.

• Con el equipo de trabajo se puede llegar a tomar acciones para mejorar el proceso actual.

• Teniendo algún conocimiento del proceso se puede hacer una secuencia en las tareas y tenerlas claras.

• Optimizando las instalaciones habrá más posibilidades de inversiones externas.

• Diseñar formatos por cada tarea mejora el proceso actual.

• Con una secuencia en las tareas se podrán conocer los pasos por tarea.

• Con mayores inversiones se podrá sopesar las crisis económicas.

Amenazas: A1.Falta de motivación en los

empleados. A2.La crisis económica que provoca

una baja en la demanda de estos productos.

A3.Descontrol en el inventario final.

• Crear junto al equipo de trabajo un plan de incentivos para motivar a todos los empleados.

• Optimizar instalaciones eliminando obstáculos por crisis económica.

• Activar programa de seguimiento de empleados y procesos.

• Reestructurar el proceso. • Crear formatos por cada tarea. • Tener planes de ubicación por

tipo de producto. • Llevar planes de pronósticos de

la demanda.

Fuente: Elaborado por el Autor.

Factores internos

Cuadro 3: Matriz FODA

Factores externos

Se puede notar que uno de los problemas presentados en la empresa es: al

momento de realizar el pre-inventario, ya que, no se encuentran las partes o

repuestos, o estos están en mayor existencia o se encuentran dañados y/o

en otra ubicación física en el almacén. Esto genera un descontrol a la hora

de realizar el inventario final.

Otra problemática es que algunos de los empleados no están al tanto de

todas las funciones que deben realizar de acuerdo a lo establecido por su

cargo, lo que ocasiona que desconozcan y por lo tanto no ejecuten ciertas

actividades pertenecientes a su cargo. También existen empleados que por

desconocimiento realizan procesos erróneos lo que genera perdida de

partes y repuestos.

Por lo antes expuesto, se ha considerado la definición de procedimientos

para el área de almacén, con la finalidad de establecer los pasos a realizar

en cada actividad que lleva a cabo tal área, esto para hacer más confiable el

proceso de inventariado. Teniendo en cuenta que: la empresa tiene

codificados sus recursos físicos por un código llamado también numero de

parte, este viene grabado en el empaque o en el propio repuesto o parte,

con este numero de parte es clasificado y es registrado. Estos pasos serán

los siguientes de acuerdo a la actividad:

Procedimientos para la toma de inventario en almacén:

Para la toma del inventario es necesario tomar en cuenta que este se hará al

final del año, y que este consiste en contar todas las existencias físicas

actuales y compararlas con la cantidad registrada en el sistema.

Paso 1: Imprimir formato y croquis del área.

Paso 2: llenar el formato (ver apéndice 1.2.1).

Paso 3: Marcar en el croquis (ver apéndice 2) la zona de inicio.

Paso 4: Tomar la parte o repuesto y buscarle el numero de parte.

Paso 5: Anotar número de parte en el formato.

31

Paso 6: Al finalizar con la zona de inicio, entregar formato al supervisor.

Paso 7: Continuar con una nueva zona, marcando en el croquis.

Paso 8: Al final entregar croquis y último formato llenado al supervisor.

Procedimientos para recepción partes y repuestos:

Para este procedimiento primero se acepta el envío por parte del proveedor,

luego se emite una factura con la mercancía entrante, luego y de acuerdo

con la factura se reciben las parte y o repuestos (mercancía). Y se procede

a:

Paso 1: Imprimir formato correspondiente (ver apéndice 1.2.3).

Paso 2: Recibir partes y/o repuestos entrantes.

Paso 3: Chequear factura y verificar que todo esté siendo recibido.

Paso 4: Llenar formato colocando todo lo que este pide.

Paso 5: Ubicar en su locación todas las partes y/o repuestos recibidos.

Paso 6: Entregar formato y factura al supervisor.

Procedimientos para la transferencia a otra sucursal:

Primero se debe aceptar la petición de transferencia por parte de la otra

sucursal, luego se emite una factura con lo que se va a transferir y se

procese con:

Paso 1: Imprimir la factura, el formato y solicitud de transferencia.

Paso 2: Llenar formato y revisar factura. ( ver apéndice 1.2.2).

Paso 3: Buscar partes y/o repuesto a transferir.

Paso 4: Tildar en factura y solicitud las partes y/o repuestos transferidos.

Paso 5: Devolver al supervisor la solicitud, la factura y el formato.

Al tener todo esto definido se podrá:

1) Definir las actividades propias para el proceso de inventario y llevar

un mejor control de este: estas se ven reflejadas junto a sus

responsables en un documento (ver apéndice 1.1).

32

2) Gracias a la correcta aplicación del plan de trabajo se pudo lograr los

siguientes objetivos:

• Identificación de las actividades realizadas en el área de almacén.

• Determinación de las actividades que están de más, así como las

fallas en algunas y las fortalezas e importancia de estas.

• Establecimiento de procedimientos para el control del inventario en el

almacén de partes y repuestos.

• Realización del informe técnico final.

33

CONCLUSIONES:

1. El analizar el estado actual del proceso de inventario permitió hacer

un estudio referente al proceso y determinar las fallas en el mismo así

como recoger la información para determinar su correcto desarrollo.

2. Al identificar las fortalezas y debilidades en el proceso de inventario

se logro clasificar y entender los factores internos y externos que

pueden afectar el proceso, también los vacios que pueden existir así

como a lo que se le puede sacar provecho.

3. El estudio de los pasos para el desarrollo del proceso permitió la

definición exacta de los mismos, para su posterior establecimiento en

un documento que da una orientación clara para llevar un control

preciso de cada uno de las actividades realizadas para llevar el

inventario dentro de la organización, así como también los

lineamientos a seguir para un buen control del inventario y los

objetivos en materia e calidad que se pretenda alcanzar.

34

RECOMENDACIONES:

1. Es de suma importancia tener definido el problema y hacer un análisis

de la situación presente debido a dicho problema, es recomendable

hacer anotaciones a la hora del estudio de la situación actual del

proceso en estudio.

2. Todo proceso tiene sus ventajas y desventajas, es muy recomendable

el analizar cada uno de estas para ver cómo sacarle provecho a las

ventajas para eliminar o disminuir las desventajas.

3. Tomar en cuenta cada uno de los pasos que se llevan a cabo para la

realización de una tarea, esto permitirá hacer la tarea lo más eficiente

y controlada posible.

4. Llevar a cabo la ejecución de los procedimientos establecidos para el

control de inventario debido a que el mismo aportará grandes

beneficios a la organización y representa una oportunidad de mejor

confiabilidad en el inventario final y así disminuir perdidas.

35

BIBLIOGRAFÍA:

• Gómez Ceja (1997). “Sistemas Administrativos”. 2ª Edición. México, MC GRAW

HILL.

• Fincowsky, F. Y Benjamín E. (1998). "Manuales Administrativos: Guía para su

elaboración". México, FCA – UNAM.

• Chiavenato, I. (1994). “Administración de recursos humanos”. 2ª Edición. MC.GRAW

HILL. México.

• Méndez Carlos. (1995). “Metodología, Guía para elaborar diseños de investigación”.

2ª Edición. Buenos Aires, McGraw Hill.

• Welsch. (2005) “Presupuestos planificación y control de las utilidades. Planificación

Y Control de la Producción”. 6ta Edición. Pearson Educación.

• Arias Fernando. (2006) “Introducción a la metodología de la investigación en

técnicas de administración y conocimiento”. 5ta Edición. Trillas.

• Aranguren Maryuri, (2008). Inventarios. Disponible en línea:

HUhttp://www.monografias.com/trabajos11/conin/conin2.shtmlUH. (Revisado octubre 10,

2011).

• Crous Alyail, (2009). El abastecimiento. Disponible en línea:

HUhttp://www.monografias.com/trabajos21/abastecimiento/abastecimiento.shtmlUH.

(Revisado octubre 10, 2011).

• Ramírez José, (2007). Almacenes. Disponible en línea:

HUhttp://www.monografias.com/trabajos42/almacenes/almacenes.shtmlUH.

(Revisado octubre 10, 2011).

• Tovar Carlos, (2006). Inventarios. Disponible en línea:

HUhttp://www.monografias.com/trabajos82/control-interno-inventarios/control-interno-

inventarios2.shtmlUH.

36

• Palma José, (2007). Procedimientos. Disponible en línea:

HUhttp://www.monografias.com/trabajos13/mapro/mapro.shtmlUH.

(Revisado octubre 10, 2011).

• Flores Hugo, (2005). Esto es FODA. Disponible en línea:

HUhttp://www.monografias.com/trabajos10/foda/foda.shtmlUH.

(Revisado octubre 10, 2011).

37

APENDICES

38

APENDICE 1.1: MANUAL

39

UAnexo UDocumento con procedimientos para

control de inventarios:

INDICE:

40

Puerto Ordaz 2011

MANUAL DE PROCEDIMINETOS PARA EL CONTROL DE INVENTARIOS. PARA EL ALMACEN DE PARTES Y REPUESTOS.

INDICE

Presentación...........................................................................................................3

Objetivo General.....................................................................................................4

Alcance del Manual.................................................................................................4

Lineamientos generales a seguir……………………….……………..………..………5

Descripción del área de Almacén………………………………………..….................7

Objetivos del área de almacén……………………………...…………..………………7

Organigrama estructural…………………………………………...……...……………..9

Procedimientos para el Control de Inventarios en Almacén……………………......10Procedimiento: Toma de Inventario en Almacén………………………...................10

Objetivo………..………………………………………………………………....…..10Descripción de Actividades……………………………………...………………....10

Procedimiento: Recepción, Registro y Control de partes y repuestos…….....…...15Objetivo………………………………………….………………….………...……..15Descripción de Actividades……………………………...…………………...……15

Procedimiento: Salidas de Almacén……………………………………..………...….18Objetivo……………………………………………………………..………..……...18Descripción de Actividades…………………………………………………….….18

Procedimiento: Transferencia de partes y repuestos entre Almacenes de diferentes sucursales……………………………………………………….…...…..20

Objetivo…………………………………………………………………….....……..20Descripción de Actividades…………………………………………………….….20

Procedimiento: Devolución de partes y r. al Almacén…………………………….…22Objetivo…………………………………………………………………..……...…..22Descripción de Actividades………………………………………………….....….22

Formatos e Instructivos……………………………………………………………….…24

41

PRESENTACIÓN

La base de toda HempresaH comercial es la compra y venta de bienes o servicios; de aquí la importancia del manejo del HinventarioH por parte de la misma. Este manejo contable permitirá a Hla empresaH mantener el HcontrolH oportunamente, así como también conocer al final del período contable un HestadoH confiable de la situación económica de la empresa.

Existen muchas maneras de hacer de este control de inventario lo más confiable posible, una de ellas es la de hacer más eficiente y minuciosas las actividades propias del almacén, lugar en el cual se resguardan los bienes de una empresa y los cuales serán inventariados.

Debido a esto se ve la importancia de la presentación de un manual de procedimientos para hacer más confiables las actividades desarrolladas en el área de almacén y las cuales afectan directamente el proceso de inventario.

Un HmanualH de HprocedimientosH es el documento que contiene la descripción de actividades que deben seguirse en la realización de las HfuncionesH de una unidad administrativa.

El manual descrito contiene la descripción detallada de los procedimientos presentados, lo que permite contar con una guía práctica y sencilla de las actividades inherentes al proceso correspondiente. Este documento al igual que otros instrumentos administrativos, se caracteriza por ser dinámico por tal motivo, se encuentra sujeto a las disposiciones que emita la empresa y que coadyuven a mejorar el proceso para el control de inventarios.

42

3

OBJETIVO GENERAL:

Establecer un instrumento administrativo que permita hacer más eficiente y confiable el proceso de registro y control de los inventarios de partes y repuestos en el almacén, a través de la distribución adecuada de tareas y responsabilidades entre las áreas que participan en este proceso; además de mantener el registro y documentación oportuna y suficiente de los movimientos que se realicen durante el proceso.

ALCANCE DEL MANUAL:

El control de los inventarios contempla una serie de disposiciones que van desde la recepción, envió, transferencia y devoluciones de partes y repuestos, pasando por el registro de todas estas actividades.

Este instrumento proporciona a los almacenes y a las unidades una herramienta idónea para eficientar el movimiento de partes y repuestos y alcanzar los propósitos establecidos en los programas. Permite conocer el funcionamiento interno por lo que respecta a HdescripciónH de tareas, ubicación, requerimientos y a los puestos responsables de su ejecución. Auxilian en la HinducciónH del puesto y al HadiestramientoH y capacitación del HpersonalH ya que describen en forma detallada las actividades de cada puesto.

43

4

LINEAMIENTOS GENERALES A SEGUIR:

El control de inventarios se llevará a cabo en forma permanente con cortes mensuales al último día hábil de cada mes bajo los lineamientos, principios y estrategias establecidos en los presentes procedimientos.

Los registros mensuales para efecto de cierre mensual se deben

contemplar los registros de entradas y de salidas del día primero al día ultimo del mes correspondiente.

El almacén tendrán la responsabilidad exclusiva de asignar claves a

los artículos nuevos que manejan estos y los almacenes de las otras sucursales.

Deberán hacerse revisiones físicas periódicas contra las existencias en sistema, a efecto de verificar que las existencias en el sistema automatizado y/o manual, coincida con las existencias físicas en Almacén.

Los responsables del Almacén, deberán establecer un mecanismo de

revisión de partes y repuestos de su almacén que les permita identificar los partes y repuestos próximos a dañarse (oxidarse) o con alguna falta en su contenido, notificándolo a la Gerencia.

Toda operación relacionada con el manejo de partes y repuestos, entradas, salidas, devoluciones de bienes, transferencias y resguardos en almacén será autorizada únicamente por el superior de almacén.

Los Movimientos de Almacén estarán debidamente registrados en sistema a través del sistema electrónico o manualmente a fin de que se refleje en forma clara y precisa las existencias físicas de las partes y repuestos.

El superior de almacén, deberá realizar supervisiones periódicas a las actividades realizadas por el personal responsable del almacén.

44

5

El supervisor de almacén y los responsables del almacén deberán abstenerse de transferir, conceder, donar, obsequiar, vender o poner a disposición de otras sucursales o clientes, inventarios de su propiedad a excepción de los casos que sea autorizados por del Gerente General de partes y repuestos.

La planeación, ejecución evaluación y control de la toma de inventarios estarán en el almacén bajo la responsabilidad del supervisor de almacén y el gerente general de partes y repuestos.

El personal que participe en la toma de inventarios deberá ser capacitado previamente al ejercicio de actividad.

El almacén se deberá registrar en el sistema automatizado todos los insumos que ingresen en este, provenientes de proveedores, tránsitos de terceros o devoluciones.

Por cada ingreso se generará un reporte de entrada.

Todos los ingresos deberán soportarse con las facturas y los reportes de entrada correspondientes.

En el almacén se deberá registrar en el sistema automatizado y/o manual todos los insumos que salgan del mismo.

Por cada salida se generará un reporte de salida con número consecutivo, para los efectos de control y conciliación con el Almacén de otras sucursales.

El Almacén emitirá un reporte de cierre de devoluciones el último día hábil del mes, soportado con los formatos de devolución correspondientes.

Las devoluciones de partes y repuestos se formalizarán de acuerdo a los lineamientos establecidos en estos procedimientos.

45

6

Todas las transferencias entre sucursales deberán ser registradas en el sistema, tanto las salidas como las entradas con una clave especial, para efectos de conciliación de movimientos de partes y repuestos entre las distintas sucursales de la empresa.

Las transferencias se informarán por separado en el informe de cierre mensual para evitar duplicidad de los registros.

46

7

DESCRIPCIÓN DEL ÁREA DE ALMACÉN:

El área de almacén es la parte de la empresa en donde se resguardan las partes y repuestos que ofrece la Asociación Cooperativa Asermicat, R.L. en cuya área se realizan los procesos de recepción de mercancía, envío de mercancía, resguardo de mercancía, transferencia a otras sucursales, entrega de mercancía a despacho. En el labora el siguiente equipo de trabajo: un supervisor, un asistente de supervisor y 6 almacenistas.

OBJETIVOS DEL ÁREA DE ALMACÉN:

Se Salvaguardan todas las partes y repuestos que entran en el almacén.

Recibir y verificar las partes y repuestos que reúnan las condiciones señaladas en la documentación oficial correspondiente con el propósito de llevar a cabo su adecuado control interno y su estricta vigilancia física.

Ingresar en el sistema y ubicar cada parte y repuesto en su lugar correspondiente.

Diseñar y operar un adecuado sistema de control interno mediante el registro oportuno de las entradas y salidas de partes y repuestos, cuidando que estas tengan la documentación soporte.

Realizar y controlar el surtimiento de partes y repuesto de acuerdo a las salidas de los mismo por parte de las diferentes formas, transferencia, envió y despacho a clientes.

Llevar a cabo mensualmente las pruebas selectivas de inventarios y efectuar inventarios de mediados de año y de cierre anual de ejercicio preparando para tal efecto la documentación necesaria.

47

8

ORGANIGRAMA ESTRUCTURAL:

48

9

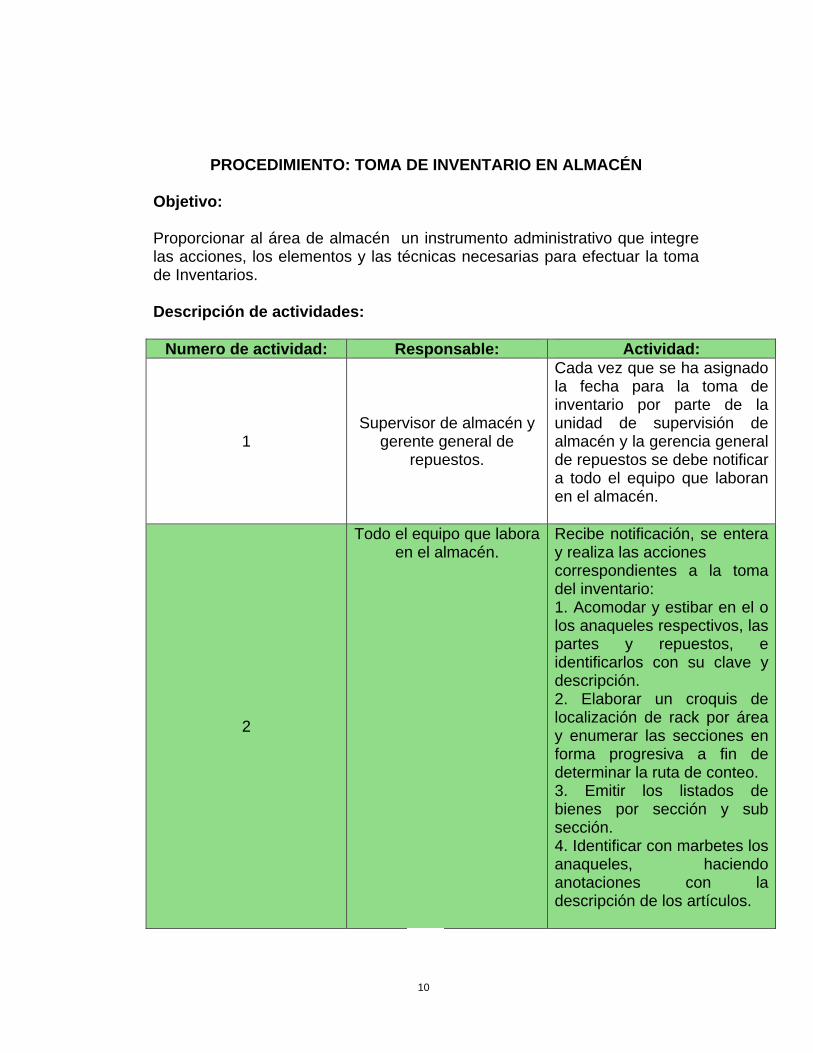

PROCEDIMIENTO: TOMA DE INVENTARIO EN ALMACÉN Objetivo: Proporcionar al área de almacén un instrumento administrativo que integre las acciones, los elementos y las técnicas necesarias para efectuar la toma de Inventarios. Descripción de actividades:

Numero de actividad: Responsable: Actividad:

1 Supervisor de almacén y

gerente general de repuestos.

Cada vez que se ha asignado la fecha para la toma de inventario por parte de la unidad de supervisión de almacén y la gerencia general de repuestos se debe notificar a todo el equipo que laboran en el almacén.

2

Todo el equipo que labora en el almacén.

Recibe notificación, se entera y realiza las acciones correspondientes a la toma del inventario: 1. Acomodar y estibar en el o los anaqueles respectivos, las partes y repuestos, e identificarlos con su clave y descripción. 2. Elaborar un croquis de localización de rack por área y enumerar las secciones en forma progresiva a fin de determinar la ruta de conteo. 3. Emitir los listados de bienes por sección y sub sección. 4. Identificar con marbetes los anaqueles, haciendo anotaciones con la descripción de los artículos.

49

10

3 Gerencia de repuestos.

Recibe los croquis y los listados en borrador, efectúa captura, emite los listados de insumos en original y copia, anotando las claves, presentación y descripción de las partes y repuestos, con los cuales se llevarán a cabo los conteos uno, dos y tres. Entrega los listados al supervisor de almacén, junto con los croquis.

4 Supervisor de almacén.

Forma las parejas de trabajo, las cuales estarán integradas por un contador y un anotador. Elabora el acta de inicio en original y dos copias y listado de las parejas de trabajo.

5

Parejas de trabajo.

Reciben una copia de los listados y una del croquis, y proceden a efectuar la toma del inventario. El contador cuenta las unidades existentes de acuerdo a la presentación de las partes y Rep., y el anotador asienta en los espacios que corresponda en los listados las cantidades existentes. Esta acción se repite en todas las secciones del almacén. Al término del conteo firman de visto bueno en el espacio correspondiente al primer conteo los que hayan intervenido, y entregan los listados de material Inventariado a la mesa de control (sup. de almacén) junto con el croquis.

50

11

6 Supervisor de almacén.

Recibe primer conteo, captura la información y carga en el sistema para verificar la captura; en caso de que exista error se corrige y se emite validación por parte del responsable de la sección.

7 Parejas de trabajo. Reciben los listados y efectúan los segundos conteos.

8 Supervisor de almacén.

Recibe segundo conteo, captura la información y carga en el sistema para verificar la captura; en caso de que exista error se corrige y se emite validación por parte del responsable de la sección. Emite un “Reporte de Diferencias” en original y dos copias, firma y lo entrega al responsable de sección.

9 Gerente y supervisor de almacén.

Recibe los conteos y el reporte de diferencias, coteja la información minuciosamente con el supervisor de almacén, si existe diferencia entre el primero y segundo conteo. Entrega los listados, los croquis y el reporte de diferencias, para efectuar los terceros conteos.

10

Parejas de trabajo.

Reciben listados, croquis y reporte de diferencias, efectúan el tercer conteo de artículos donde haya diferencias y al finalizar, firman todos los que hayan participado en el conteo y entregan la documentación a la mesa de control.

51

12

11 Supervisor de almacén.

Recibe terceros conteos, captura los datos, emite un nuevo reporte de diferencias en original y dos copias, lo coteja contra el sistema, lo firma y lo turna al gerente. Archiva una copia del reporte.

12 Gerente y supervisor.

Reciben el reporte de diferencias, investigan entradas, salidas, correcciones, etc., una vez encontrados los errores elaboran un “Reporte de Aclaraciones” y requisita el “Formato de Correcciones” en original y dos copias, anexando los soportes respectivos, firman ambos documentos los jefes de los Departamentos de Almacén y gerente de repuestos. Y lo registran en el sistema.

13 Gerente de repuestos.

Con base a lo anterior, elabora el reporte final del inventario en original y dos copias, anexa y turna toda la documentación al supervisor del Almacén.

14 Supervisor de almacén.

-Actas de inicio. -Acta de conclusión. -Minuta de diferencias no solventadas. -Reportes de inventario. -Reportes de aclaraciones. -Formato de correcciones. -Documentación soporte. Distribuye original y copias y archiva las propias.

52

13

PROCEDIMIENTO: RECEPCIÓN, REGISTRO Y CONTROL DE PARTES Y REPUESTOS

Objetivo: Proporcionar al almacén un instrumento administrativo que integre las acciones, los elementos y las técnicas necesarias para la recepción, registro y control de insumos en el almacén. Descripción de actividades:

Numero de actividad: Responsable: Actividad:

1 Equipo que labora en el almacén.(almacenistas)

Se recibe por parte del supervisor de almacén un documento con el listado de partes y repuestos provenientes de la fabrica (cliente principal de la empresa).

2 Equipo que labora en el almacén.

Se procede a recibir las partes y repuestos revisando que coincidan estos con lo dicho en el documento.

3

Almacenistas y supervisor de almacén.

Si en la revisión física detecta faltantes o sobrantes de bienes con relación a la factura, rotos o no utilizables por la unidad, anota en todos los tantos de la factura las cantidades realmente recibidas. Firma la factura en todos los tantos, requisita el formato de faltantes, devolución o rechazo según corresponda en original y dos copias, en el que anota el número de parte, descripción y cantidades de las partes repuestos referidos, firma y turna al lugar de procedencia.

53

14

4 Supervisor de almacén y almacenistas.

Se aprueba la recepción de partes y repuestos y se firma el documento al encargado de la entrega. (Servicios de envío, transportistas de la empresa, etc.).

5 Almacenistas.

Se registran todos las partes y repuestos entrante en el sistema y se procede ubicarlos en la parte física del almacén destinado para su localización.

6 Supervisor de almacén.

Recibe la original y copia del documento de entrada de las partes y repuestos. Y procede a archivar.

7 Gerencia de repuestos.

Recibe la libreta de registro firmada de recibido por el proveedor, anexa fotocopia de la factura, del reporte de entrada al almacén.

8 Gerencia de R. Y Sup. De almacén.

Cargar todos los datos y trámites en el sistema.

9 Supervisor de alancen.

Generar reporte mensual de entradas al almacén. Y enviar a la gerencia de repuestos.

10

Gerencia de repuestos.

Recibe el reporte mensual, revisa que los datos estén bien, firma en todos los tantos y recaba firma del Superior jerárquico. Envía mediante oficio, el reporte mensual de entradas al almacén central

54

15

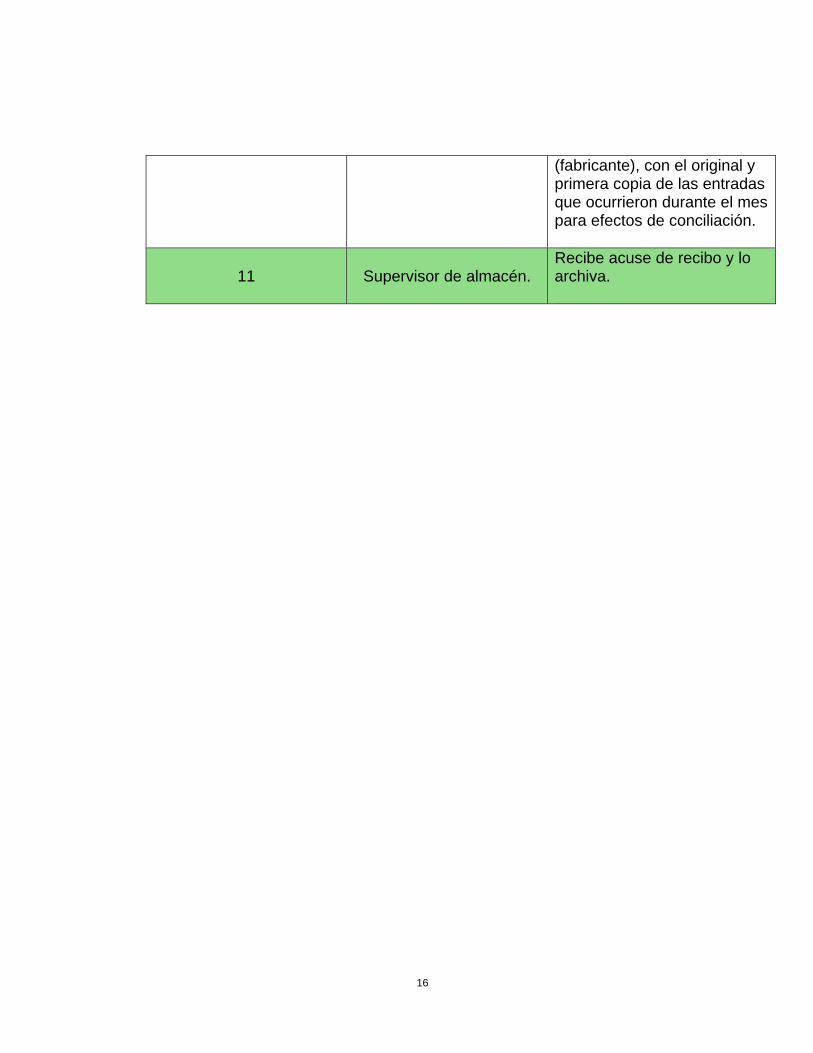

(fabricante), con el original y primera copia de las entradas que ocurrieron durante el mes para efectos de conciliación.

11 Supervisor de almacén. Recibe acuse de recibo y lo archiva.

55

16

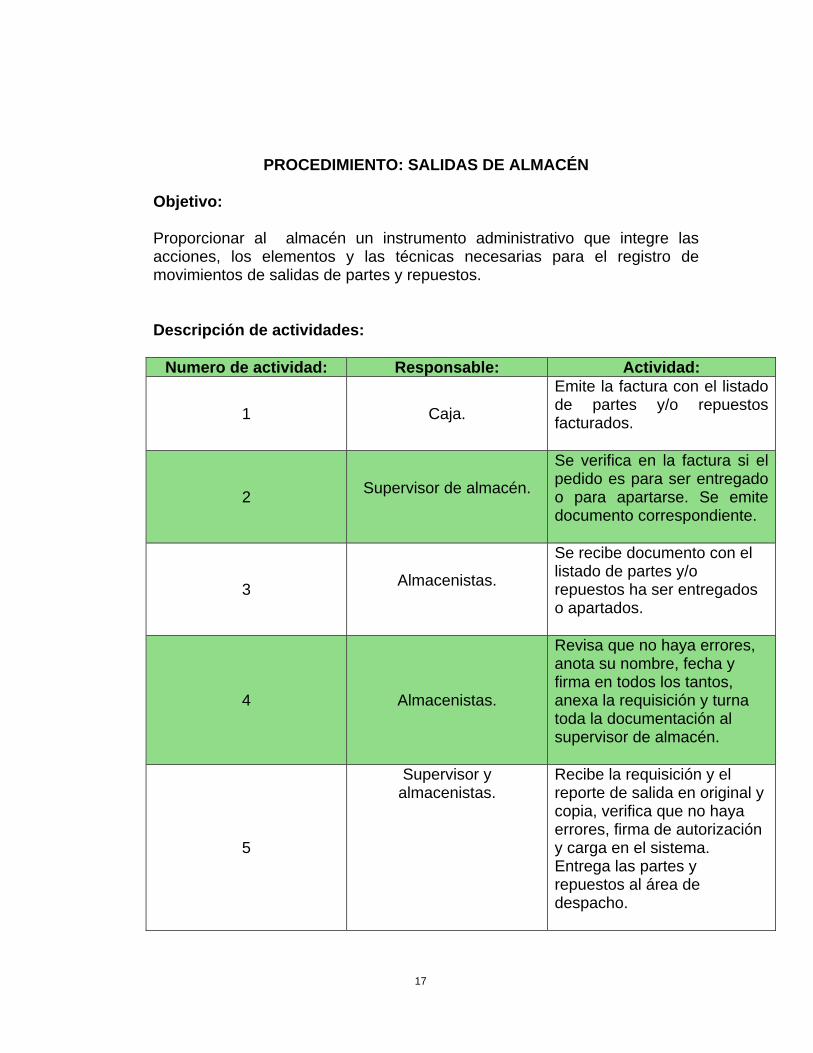

PROCEDIMIENTO: SALIDAS DE ALMACÉN Objetivo: Proporcionar al almacén un instrumento administrativo que integre las acciones, los elementos y las técnicas necesarias para el registro de movimientos de salidas de partes y repuestos. Descripción de actividades:

Numero de actividad: Responsable: Actividad:

1 Caja.

Emite la factura con el listado de partes y/o repuestos facturados.

2 Supervisor de almacén.

Se verifica en la factura si el pedido es para ser entregado o para apartarse. Se emite documento correspondiente.

3 Almacenistas.

Se recibe documento con el listado de partes y/o repuestos ha ser entregados o apartados.

4 Almacenistas.

Revisa que no haya errores, anota su nombre, fecha y firma en todos los tantos, anexa la requisición y turna toda la documentación al supervisor de almacén.

5

Supervisor y almacenistas.

Recibe la requisición y el reporte de salida en original y copia, verifica que no haya errores, firma de autorización y carga en el sistema. Entrega las partes y repuestos al área de despacho.

56

17

6

Supervisor de almacén.

El último día hábil del mes, emite el reporte mensual de salidas en original y dos copias, valuado al costo promedio de registros en la unidad, lo firma y lo turna al Gerente de repuestos.

7 Gerente de repuestos.

Recibe el reporte mensual de salidas en original y dos copias, revisa, verifica contra los reportes de salidas, y devuelve acuse al área de almacén. Turna los originales del reporte mensual de salidas y de los reportes de salida ocurridos durante el mes al Departamento de Contabilidad.

8 Supervisor de almacén. Recibe acuse de recibo del reporte mensual de salidas y archiva.

57

18

PROCEDIMIENTO: TRANSFERENCIA DE PARTES Y REPUESTOS ENTRE ALMACENES DE DIFERENTES SUCURSALES

Objetivo: Proporcionar al almacén, un instrumento administrativo que integre los lineamientos, criterios y acciones para el registro de movimientos de transferencias de partes y repuestos entre la sucursal y otra sucursal. Descripción de actividades:

Numero de actividad: Responsable: Actividad:

1 Sucursal solicitante.

Enviar correo con información y formato de pedido donde se indique la solicitud de partes y/o repuestos.

2 Supervisor de almacén.

Recibe correo con solicitud, verifica que este llenada correctamente, firma el acuse de recibo y el correo a la sucursal solicitante. Verifica que haya artículos en existencia, si es así, imprime y firma en el original y copia de la solicitud y la turna al gerente de repuestos para su autorización.

3 Sucursal solicitante.

Recibe acuse de recibo de la solicitud de partes y repuestos y espera respuesta.

4

Gerente de repuestos. Recibe original y copia de la solicitud de partes y repuestos, firma de autorizado en el original y la copia, y la devuelve al Supervisor de almacén.

58

19

5 Supervisor de almacén.

Recibe la solicitud de partes y repuestos en original y copia, genera factura donde se especifica, la cantidad a enviar y la carga al sistema con una clave especial, emite reporte de salida en original y dos copias, firma en todos los tantos.

6 Almacenistas.

Recibe la solicitud autorizada por parte del supervisor y se procede a buscar las partes y/o repuesto.

7 Almacenistas.

Tilda en la solicitud las partes y/o repuestos enviados y la turna al supervisor.

8 Supervisor de almacén. Recibe la solicitud tildada y la carga en el sistema.

9 Sucursal solicitante.

Recibe los insumos junto con el original y dos copias del reporte de salida, los revisa físicamente, verifica la cantidad surtida, si es correcto firma de recibido en todos los tantos y devuelve acuse.

10 Supervisor de almacén.

El último día del mes, emite un reporte mensual de transferencias en original y dos copias, y lo turna al gerente.

11

Gerente de repuesto. Recibe el reporte mensual de transferencias, con una copia del reporte de salidas, revisa y archiva.

59

20

12 Sucursal solicitante.

Recibe una copia del reporte de salida, donde se encuentran relacionados todos los bienes recibidos, captura en el sistema dichos bienes. Emite el reporte de entrada en original y dos copias, lo firma y lo turna al almacén de la sucursal.

13 Sucursal solicitante.

El último día hábil del mes, emite un reporte mensual de entradas por transferencias en original y dos copias, lo firma y lo turna al jefe del almacén central.

60

21

PROCEDIMIENTO: DEVOLUCIÓN DE PARTES Y REPUESTOS AL ALMACÉN

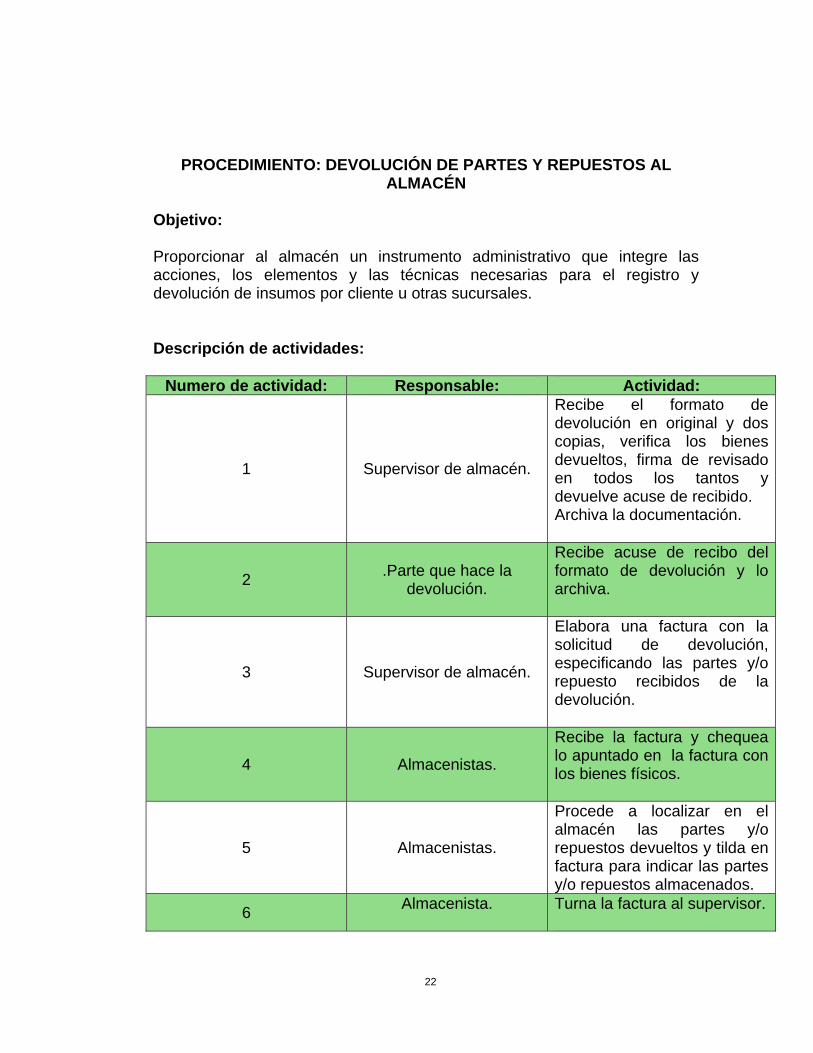

Objetivo: Proporcionar al almacén un instrumento administrativo que integre las acciones, los elementos y las técnicas necesarias para el registro y devolución de insumos por cliente u otras sucursales. Descripción de actividades:

Numero de actividad: Responsable: Actividad:

1 Supervisor de almacén.

Recibe el formato de devolución en original y dos copias, verifica los bienes devueltos, firma de revisado en todos los tantos y devuelve acuse de recibido. Archiva la documentación.

2 .Parte que hace la devolución.

Recibe acuse de recibo del formato de devolución y lo archiva.

3 Supervisor de almacén.

Elabora una factura con la solicitud de devolución, especificando las partes y/o repuesto recibidos de la devolución.

4 Almacenistas.

Recibe la factura y chequea lo apuntado en la factura con los bienes físicos.

5 Almacenistas.

Procede a localizar en el almacén las partes y/o repuestos devueltos y tilda en factura para indicar las partes y/o repuestos almacenados.

6 Almacenista. Turna la factura al supervisor.

61

22

7 Supervisor de almacén. Recibe factura la firma y la archiva.

8 Supervisor de almacén

El último día del mes emite el reporte mensual de devoluciones en original y dos copias, lo firma y lo envía al gerente.

9 Gerente de repuestos. Recibe el reporte, lo revisa y lo archiva.

62

23

63

APENDICE 1.2:

FORMATOS E INSTRUCTIVOS

24

66

Fecha:

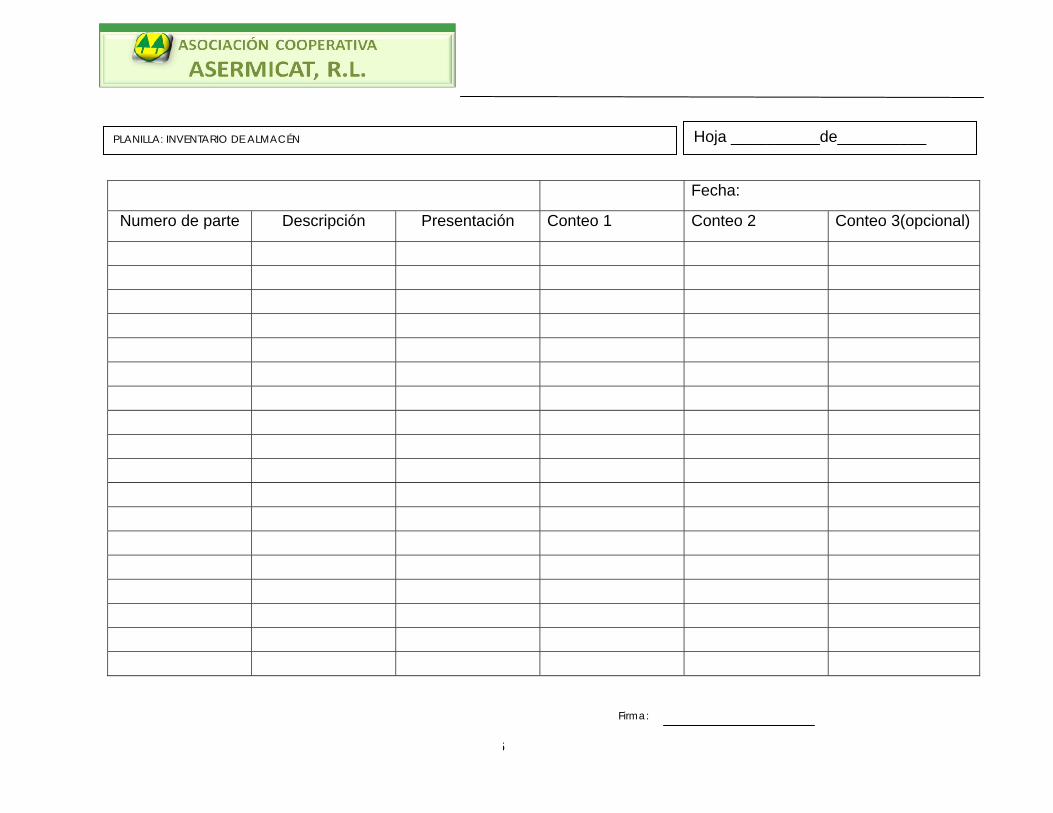

Numero de parte Descripción Presentación Conteo 1 Conteo 2 Conteo 3(opcional)

Hoja __________de__________ PLANILLA: INVENTARIO DE ALMACÉN

Firma:

INSTRUCTIVO DE LLENADO

FORMATO A-1: “PLANILLA: INVENTARIO DE ALMACÉN”

Tiene como finalidad establecer un instrumento de carácter administrativo, que permita anotar las existencias de bienes en la toma de inventario.

Nombre Acción

1 Hoja __________de__________

Anotar el número de página de inicio y término de que consta el documento.

2 Fecha Anotar el día, mes y año de la emisión.

3 Numero de parte Indicar el numero de parte del bien (parte o repuesto).

4 Descripción Anotar las características del bien.

5 Presentación Indicar la presentación del bien (caja, bolsa, metros, por pieza, kit, etc.).

6 Conteo 1 Anotar las cantidades del primer conteo.

7 Conteo 2 Anotar las cantidades del segundo conteo.

8 Conteo 3(opcional) Anotar las cantidades del tercer conteo.

Si fuese el caso de su aplicación.

9 Firma La firma del encargado del conteo.

67

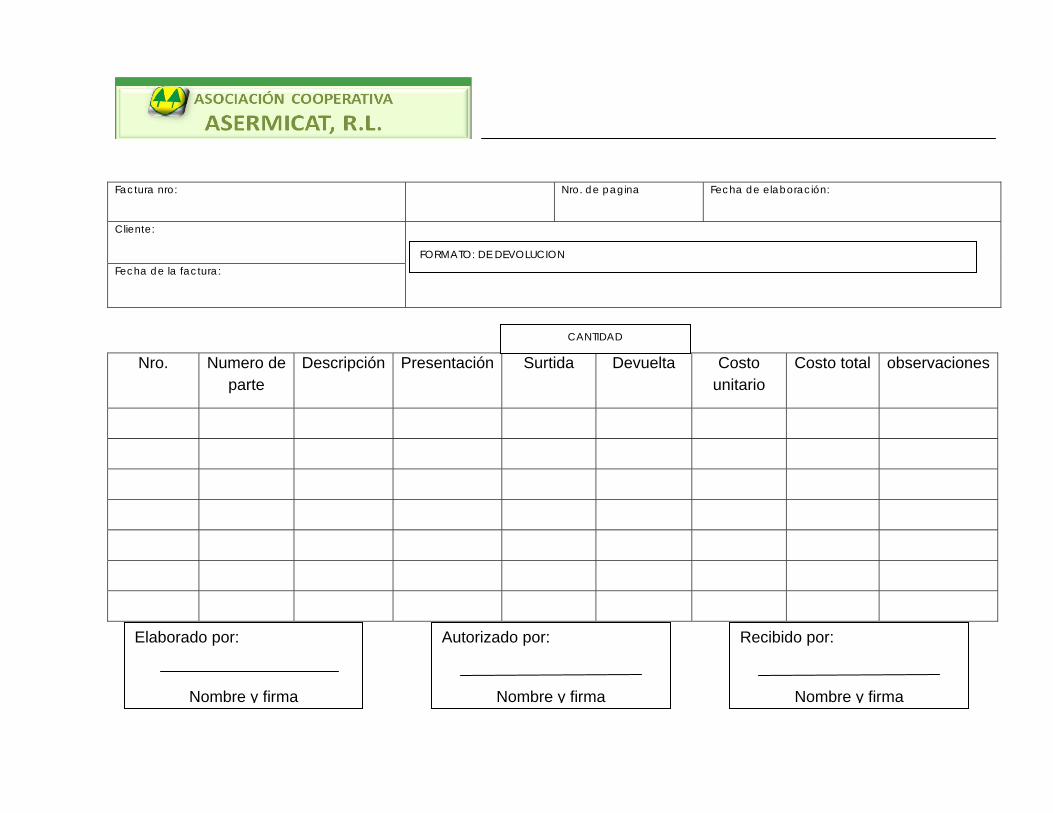

Factura nro: Nro. de pagina Fecha de elaboración:

Cliente:

Fecha de la factura:

Nro. Numero de parte

Descripción Presentación Surtida Devuelta Costo unitario

Costo total observaciones

Elaborado por:

Nombre y firma

Autorizado por:

Nombre y firma

Recibido por:

Nombre y firma

CANTIDAD

FORMATO: DE DEVOLUCION

68

INSTRUCTIVO DE LLENADO

FORMATO A-2: “FORMATO: DE DEVOLUCION”

Tiene como finalidad registrar y controlar las devoluciones de bienes, que se realizan por parte de otra sucursal, cliente o empresa.

Nombre Acción

1 Factura nro.

Se anota el número de la factura de la venta o transferencia.

2 Cliente

El nombre del cliente (empresa, sucursal, etc.) que hace la devolución.

3 Fecha de la factura Anotar el día, mes y año en que se elaboro la factura.

4 Nro. de pagina

Numero de página del formato de devolución.

5 Fecha de elaboración

Anotar el día, mes y año en que se elaboró el formato de devolución.

6 Nro. Numero indicando la secuencia de los bienes (1, 2, 3.).

69

7 Numero de parte Indicar el numero de parte del bien (parte o repuesto).

8 Descripción Anotar las características del bien.

9

Presentación

Indicar la presentación del bien (caja, bolsa, metros, por pieza, kit, etc.).

10 Cantidad surtida

Anotar la cantidad de artículos que se surtieron en su momento.

11 Cantidad devuelta

Anotar la cantidad de las parte y/o repuestos devueltos.

12 Costo unitario Anotar el costo, al que se adquieren los bienes.

13 Costo total Anotar el importe total, de los bienes adquiridos.

14 Observaciones Anotar las causas que originaron la devolución.

15 Elaborado por Anotar nombre y firma de quien elaboro el formato.

16 Autorizado por Firma del supervisor de almacén.

17 Recibido por Anotar quien recibe la devolución.

70

71

Numero de parte

Descripción Presentación Existencia anterior

Entradas Salidas Existencia actual

Costo unitario

Costo total

Elaborado por:

Nombre y firma

Revisado por:

Nombre y firma

Autorizado por:

Nombre y firma

Numero de formato:

Fecha de elaboración:

Día Mes Año

REPORTE MENSUAL DE EXISTENCIAS

INSTRUCTIVO DE LLENADO

FORMATO A-2: “REPORTE MENSUAL DE EXISTENCIAS”

Tiene como finalidad registrar, controlar y reportar las existencias mensuales del almacén.

Nombre Acción

1 Numero de formato Anotar el número consecutivo correspondiente al formato.

2 Fecha de elaboración Anotar el día, mes y año en que se elabora el formato.

3 Numero de parte Indicar el numero de parte del bien (parte o repuesto).

4 Descripción Anotar las características del bien.

5 Presentación Indicar la presentación del bien (caja, bolsa, metros, por pieza, kit, etc.).

6 Existencia anterior Anotar la cantidad de artículos que existían antes de realizar el nuevo corte de existencias.

7 Entradas Anotar la cantidad de artículos que ingresan al almacén.

72

8 Salidas Anotar la cantidad de artículos que se les dio salida.

9 Existencia actual Anotar la cantidad de artículos existentes al momento de realizar el corte.

10 Costo unitario Anotar el costo, al que se adquieren los bienes.

11 Costo total Anotar el importe total, de los bienes adquiridos.

12 Elaborado por Quien elaboro el reporte.

13 Revisado por Firma y nombre del supervisor de almacén.

14 Autorizado por Firma y nombre del gerente de repuestos.

73

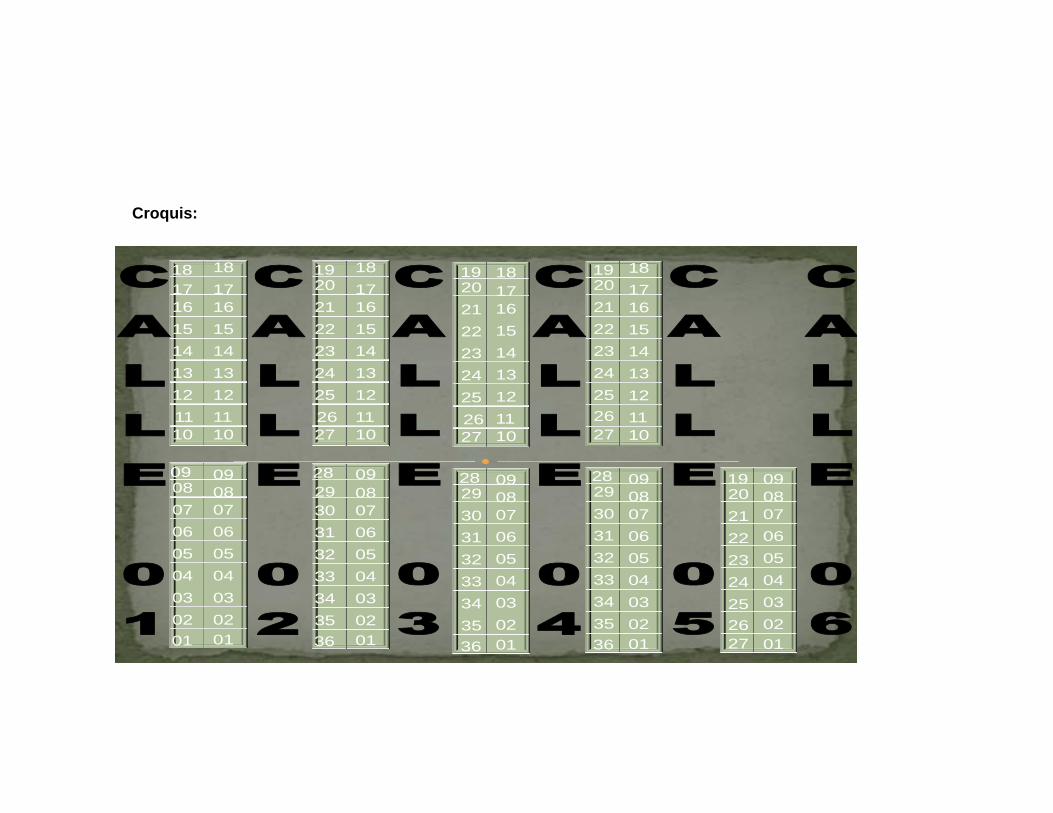

APENDICE 2: CROQUIS.

74

75

01

09

02030405060708

010203040506070809

10

18

11121314151617

101112131415161718

36

28

35343332313029

010203040506070809

27

19

26252423222120

101112131415161718

010203040506070809

36

28

35343332313029

101112131415161718

27

19

26252423222120

010203040506070809

101112131415161718

36

28

27

19

35343332313029

252423222120

26

010203040506070809

27

19

252423222120

26

Croquis: