Curso Matemáticas Financieras Capitulo 7 · 2010-04-22 · US$1=$900 y la tasa de devaluación del...

33

Curso Matemáticas Financieras Carlos Mario Morales C © 2009 Matemáticas Financieras Capitulo 7

Transcript of Curso Matemáticas Financieras Capitulo 7 · 2010-04-22 · US$1=$900 y la tasa de devaluación del...

Curso

Matemáticas Financieras

Carlos Mario Morales C © 2009

Matemáticas Financieras

Capitulo 7

Matemáticas Financiera

s ContenidoContenido

Capitulo 7 –Amortización y Capitalización� Concepto de amortización� Amortización con cuotas extras pactadas� Amortización con cuotas extras no pactadas� Amortización con periodos de gracia

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

� Amortización con periodos de gracia� Distribución de un pago� Concepto de Capitalización � Capitalización con cuotas extras pactadas� Fondos de amortización� Costo periódico de una deuda

Matemáticas Financiera

s Amortización y CapitalizaciónAmortización y Capitalización

Concepto de amortización y capitalizaciónConcepto de amortización y capitalización

Uno de las aplicaciones más importantes de concepto de interés es el de amortización porque permite visualizar la forma como se

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

porque permite visualizar la forma como se pagara una deuda y el de capitalización para ver como se reúne un capital mediante el ahorro

A continuación se verán algunos casos particulares útiles en los proyectos

Matemáticas Financiera

s Amortización y CapitalizaciónAmortización y Capitalización

Amortización con cuotas uniformes y Amortización con cuotas uniformes y cuotas extras pactadascuotas extras pactadas

Aparte de las cuotas ordinarias entre el deudor y acreedor se acuerdan cuotas

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

deudor y acreedor se acuerdan cuotas extraordinarias en fechas definidas al momento que se contrata el crédito

A continuación se analiza el caso a través de un ejemplo.

Matemáticas Financiera

s Amortización y CapitalizaciónAmortización y Capitalización

Ejemplo 1.Ejemplo 1.

Se cancela una deuda de USD$200.000 en cuatros cuotas iguales trimestrales, con una tasa de interés del 32% NT; además se pacta una cuota

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

además se pacta una cuota extra de $50.000 en el mes 9. Realizar la tabla de amortización.

0 1 2 3 4

Matemáticas Financiera

s

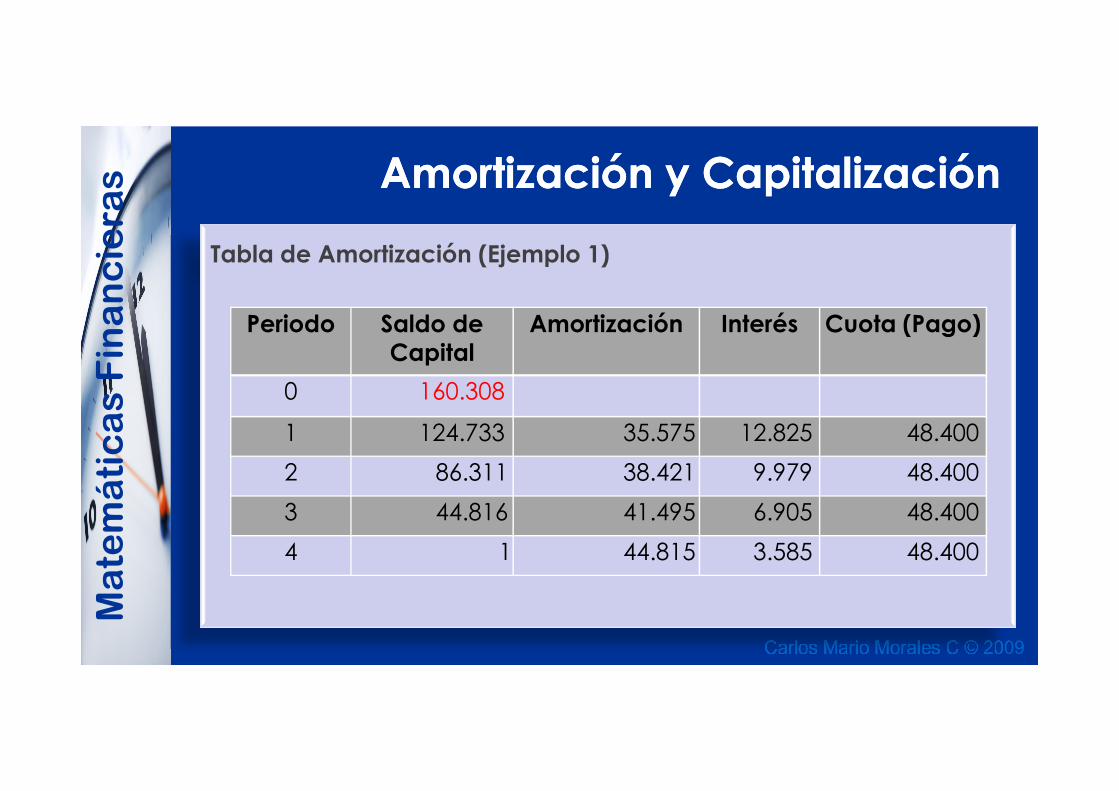

Tabla de Amortización (Ejemplo 1)

Amortización y CapitalizaciónAmortización y Capitalización

Periodo Saldo de Capital

Amortización Interés Cuota (Pago)

0 160.308

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

0 160.308

1 124.733 35.575 12.825 48.400

2 86.311 38.421 9.979 48.400

3 44.816 41.495 6.905 48.400

4 1 44.815 3.585 48.400

Matemáticas Financiera

s

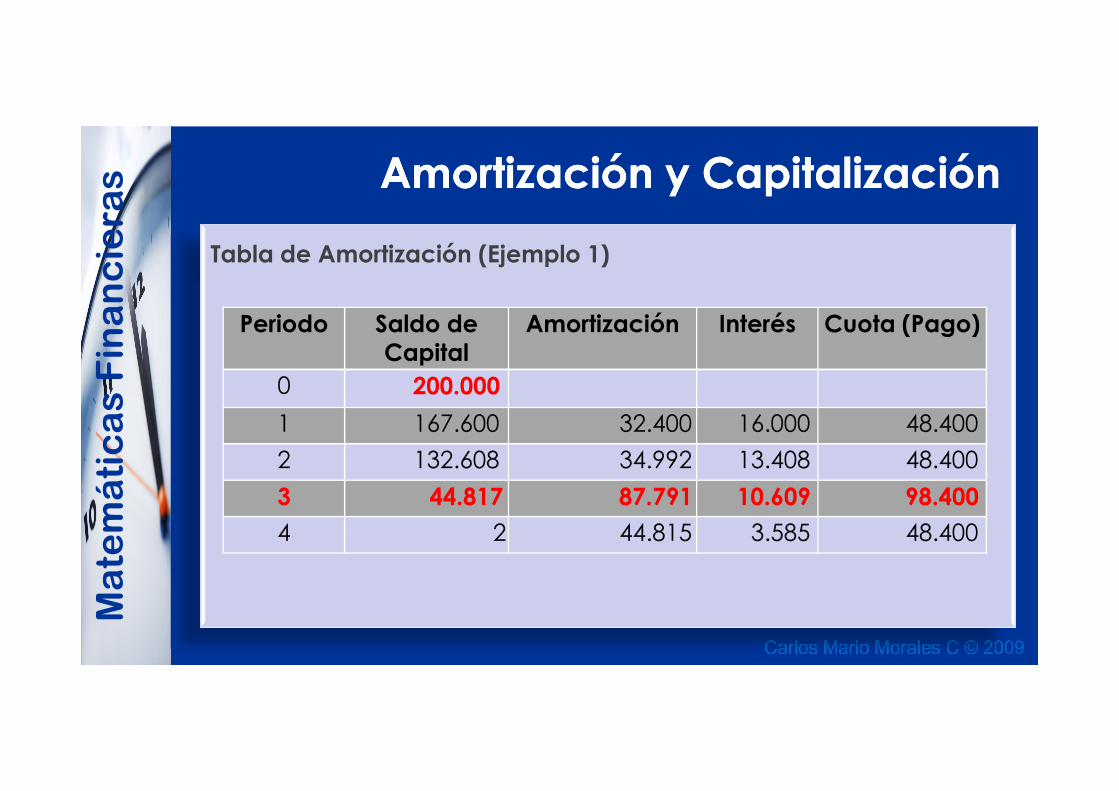

Tabla de Amortización (Ejemplo 1)

Amortización y CapitalizaciónAmortización y Capitalización

Periodo Saldo de Capital

Amortización Interés Cuota (Pago)

0 200.000

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

0 200.000

1 167.600 32.400 16.000 48.400

2 132.608 34.992 13.408 48.400

3 44.817 87.791 10.609 98.400

4 2 44.815 3.585 48.400

Matemáticas Financiera

s Amortización y CapitalizaciónAmortización y Capitalización

Amortización con cuotas uniformes y Amortización con cuotas uniformes y cuotas extras no pactadascuotas extras no pactadas

Se pacta el pago con cuotas ordinarias entre el deudor y acreedor , no se

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

entre el deudor y acreedor , no se acuerdan cuotas extraordinarias al momento que se contrata el crédito

A continuación se analiza el caso a través de un ejemplo.

Matemáticas Financiera

s

Ejemplo 2.Ejemplo 2.

Una deuda de USD$ 600.000 se va cancelar en 7 pagos trimestrales con un interés del 9% ET. Si en el periodo 3 se efectúa un abono de USD$ 250.000 se pide: elaborar la

Amortización y CapitalizaciónAmortización y Capitalización

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

250.000 se pide: elaborar la tabla de amortización suponiendo que la cuota se abona a capital

0 1 2 3 4 5 6 7

Matemáticas Financiera

s

Tabla de Amortización (Ejemplo 2)

Amortización y CapitalizaciónAmortización y Capitalización

Periodo Saldo de Capital

Amortización Interés Cuota (Pago)

0 600.000

1 534.786 65.214 54.000 119.214

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

1 534.786 65.214 54.000 119.214

2 463.702 71.084 48.131 119.214

3 386.221 77.481 41.733 119.214

4 301.767 84.454 34.760 119.214

5 209.711 92.055 27.159 119.214

6 109.371 100.340 18.874 119.214

7 0 109.371 9.843 119.214

Matemáticas Financiera

s

Tabla de Amortización (Ejemplo 2)Al pagar una cuota extra de 250.000 en el periodo 3 la tabla queda como sigue:

Amortización y CapitalizaciónAmortización y Capitalización

Periodo Saldo de Capital

Amortización Interés Cuota (Pago)

0 600.000

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

0 600.000

1 534.786 65.214 54.000 119.214

2 463.702 71.084 48.131 119.214

3 136.221 327.481 41.733 369.214

4 29.267 106.954 12.260 119.214

5 - 29.267 2.634 31.901 67

Matemáticas Financiera

s

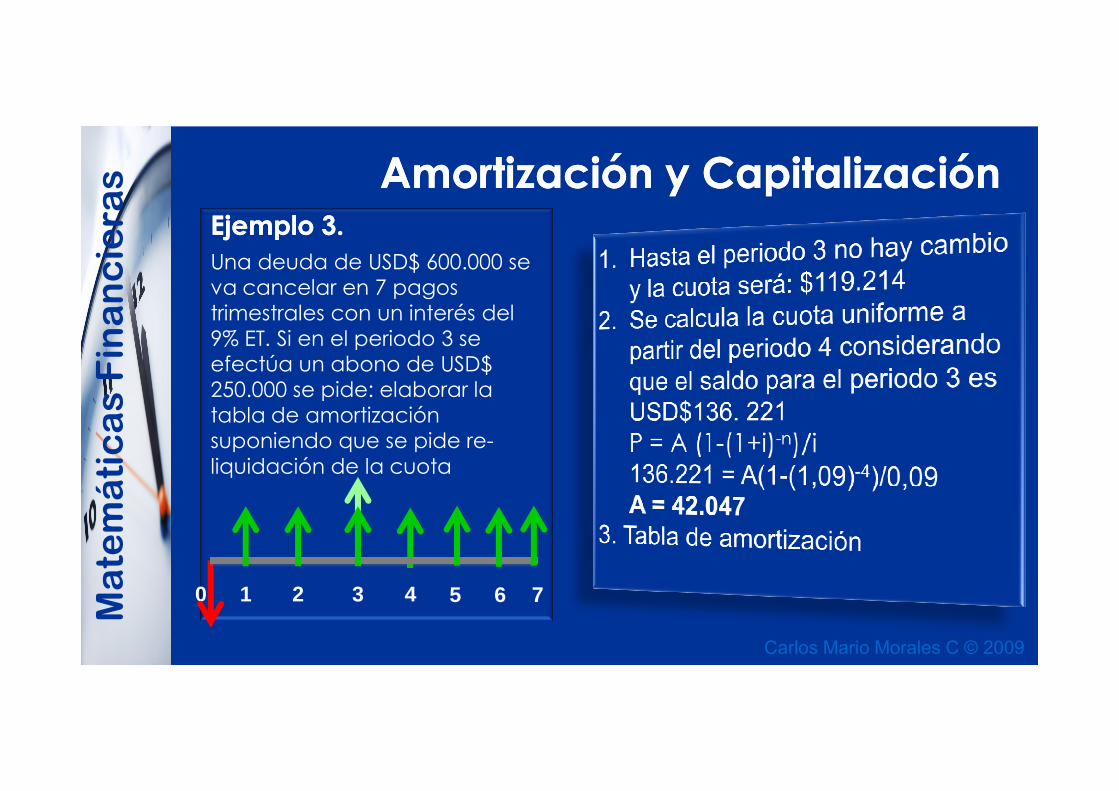

Ejemplo 3.Ejemplo 3.

Una deuda de USD$ 600.000 se va cancelar en 7 pagos trimestrales con un interés del 9% ET. Si en el periodo 3 se efectúa un abono de USD$ 250.000 se pide: elaborar la

Amortización y CapitalizaciónAmortización y Capitalización

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

250.000 se pide: elaborar la tabla de amortización suponiendo que se pide re-liquidación de la cuota

0 1 2 3 4 5 6 7

Matemáticas Financiera

s

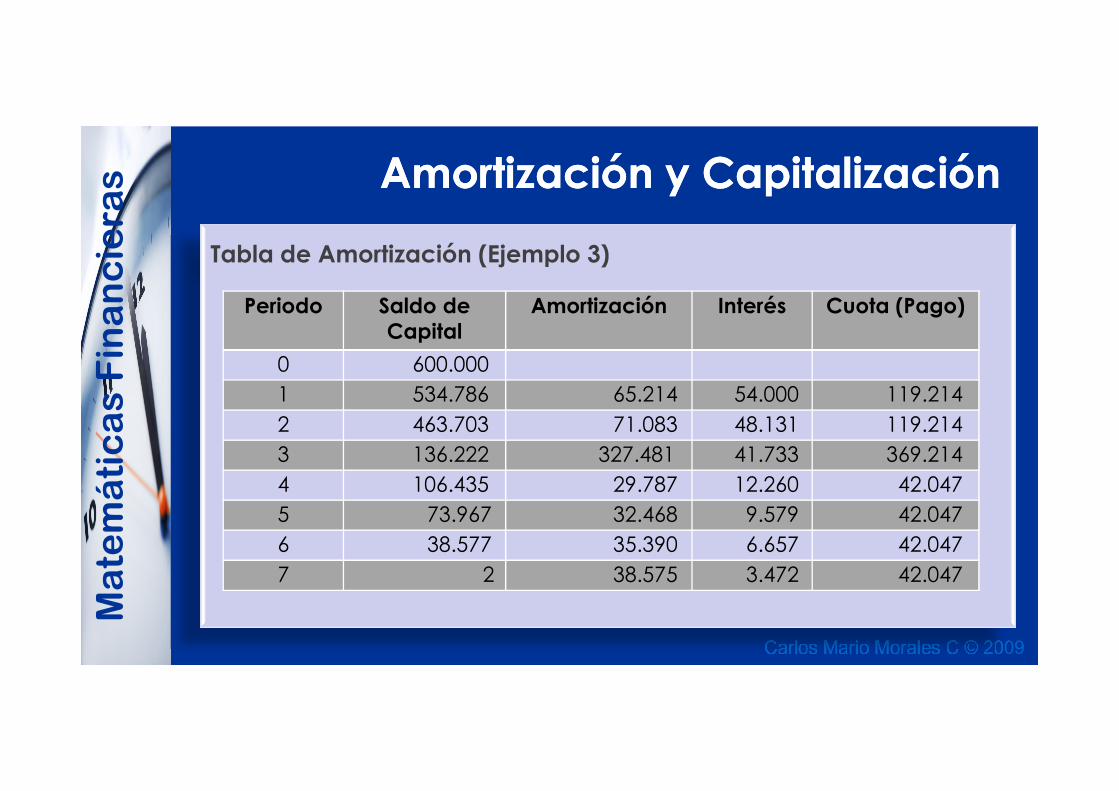

Tabla de Amortización (Ejemplo 3)

Amortización y CapitalizaciónAmortización y Capitalización

Periodo Saldo de Capital

Amortización Interés Cuota (Pago)

0 600.000

1 534.786 65.214 54.000 119.214

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

1 534.786 65.214 54.000 119.214

2 463.703 71.083 48.131 119.214

3 136.222 327.481 41.733 369.214

4 106.435 29.787 12.260 42.047

5 73.967 32.468 9.579 42.047

6 38.577 35.390 6.657 42.047

7 2 38.575 3.472 42.047

Matemáticas Financiera

s Amortización y CapitalizaciónAmortización y Capitalización

Amortización con periodos de graciaAmortización con periodos de gracia

Después de efectuado el préstamo pasa un tiempo antes de que se empiecen a pagar las cuotas. Existen dos modalidades:

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

cuotas. Existen dos modalidades:

� Periodo de gracia muerto

� Periodo de gracia con cuota reducida (pago de intereses)

Se ilustran ambos casos a través de ejemplos

Matemáticas Financiera

s

Ejemplo 4.Ejemplo 4.

Para el pago de un préstamo de USD $2´000.000 se concede un plazo de gracia de 6 meses. El préstamo se pagara en 4 cuotas trimestrales crecientes en un 10% y un interés de

Amortización y CapitalizaciónAmortización y Capitalización

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

en un 10% y un interés de 44%NT. Elaborar la Tabla de Amortización

0 1 2 3 4 5 6

Matemáticas Financiera

s

Tabla de Amortización (Ejemplo 4)

Amortización y CapitalizaciónAmortización y Capitalización

Periodo Saldo de Capital

Amortización Interés Cuota (Pago)

0 2.000.000

1 2.220.000 (220.000) 220.000 -

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

1 2.220.000 (220.000) 220.000 -

2 2.464.200 (244.200) 244.200 -

3 2.042.136 422.064 271.062 693.126

4 1.504.332 537.804 224.635 762.439

5 831.127 673.206 165.477 838.682

6 (0) 831.127 91.424 922.551

Matemáticas Financiera

s

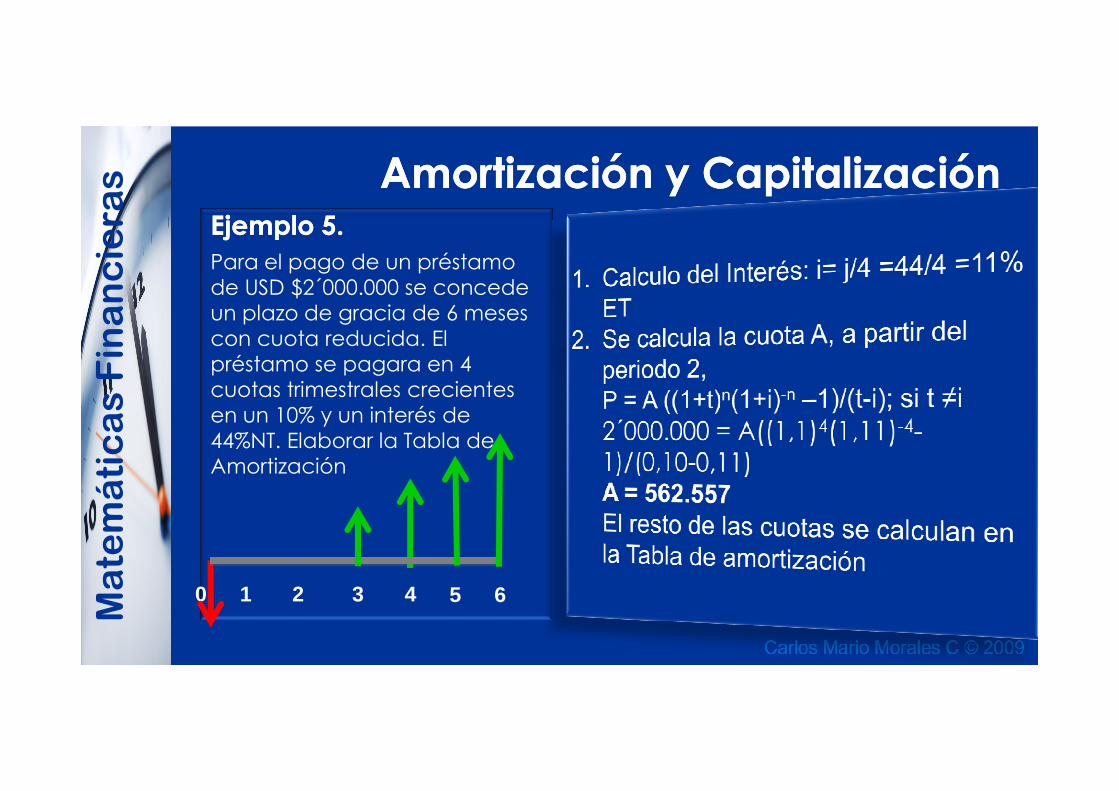

Ejemplo 5.Ejemplo 5.

Para el pago de un préstamo de USD $2´000.000 se concede un plazo de gracia de 6 meses con cuota reducida. El préstamo se pagara en 4 cuotas trimestrales crecientes

Amortización y CapitalizaciónAmortización y Capitalización

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

cuotas trimestrales crecientes en un 10% y un interés de 44%NT. Elaborar la Tabla de Amortización

0 1 2 3 4 5 6

Matemáticas Financiera

s

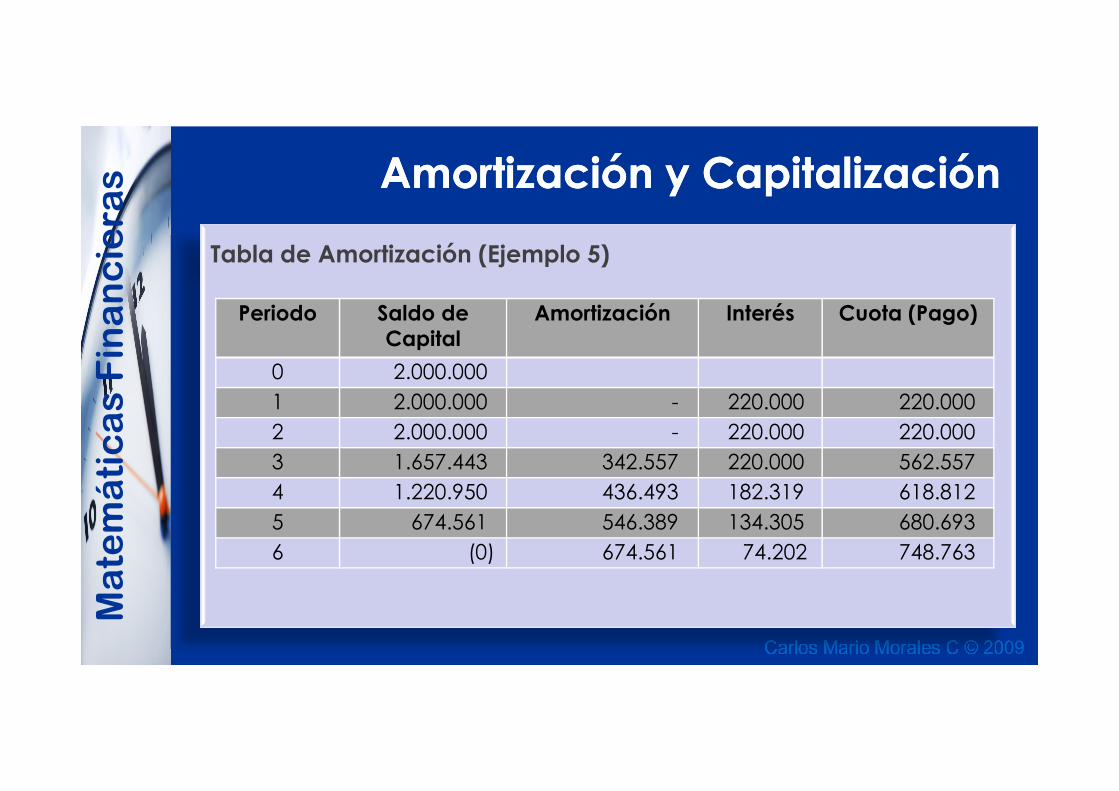

Tabla de Amortización (Ejemplo 5)

Amortización y CapitalizaciónAmortización y Capitalización

Periodo Saldo de Capital

Amortización Interés Cuota (Pago)

0 2.000.000

1 2.000.000 - 220.000 220.000

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

1 2.000.000 - 220.000 220.000

2 2.000.000 - 220.000 220.000

3 1.657.443 342.557 220.000 562.557

4 1.220.950 436.493 182.319 618.812

5 674.561 546.389 134.305 680.693

6 (0) 674.561 74.202 748.763

Matemáticas Financiera

s Amortización y CapitalizaciónAmortización y Capitalización

Distribución de un pagoDistribución de un pago

No es necesario construir la tabla de amortización para calcular lo correspondiente a interés y amortización; basta con calcular los intereses al

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

amortización; basta con calcular los intereses al capital insoluto del periodo inmediatamente anterior y luego, restárselo al valor de la cuota para conocer la parte que corresponde a la amortización.

La situación se ilustra a través del siguiente ejemplo:

Matemáticas Financiera

s

Ejemplo 6Ejemplo 6

Hallar la distribución del pago número 125, en la amortización de $2 millones, mediante pagos mensuales durante 20 años, suponiendo una tasa del 30%NM

Amortización y CapitalizaciónAmortización y Capitalización

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

30%NM

0 1 2 3… 125 … 240

Matemáticas Financiera

s Amortización y CapitalizaciónAmortización y Capitalización

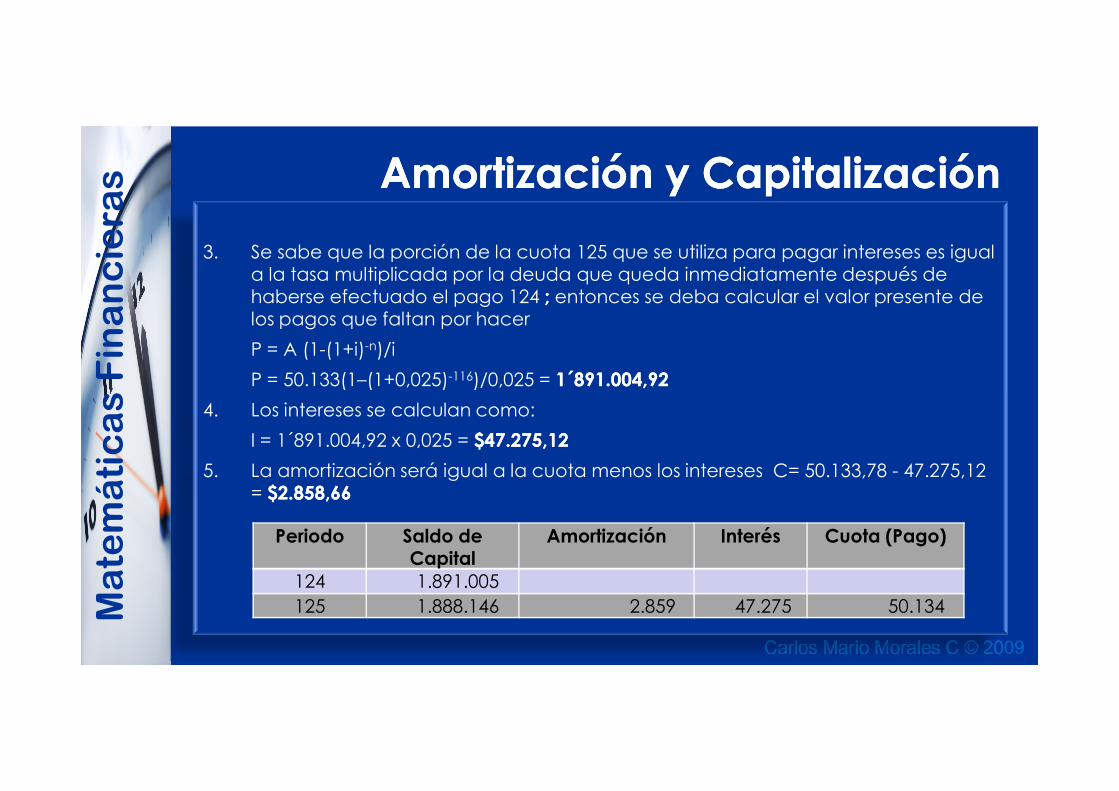

3. Se sabe que la porción de la cuota 125 que se utiliza para pagar intereses es igual a la tasa multiplicada por la deuda que queda inmediatamente después de haberse efectuado el pago 124 ; ; entonces se deba calcular el valor presente de los pagos que faltan por hacer

P = A (1-(1+i)-n)/i

P = 50.133(1–(1+0,025)-116)/0,025 = 11´́891.004,92891.004,92

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

4. Los intereses se calculan como:

I = 1´891.004,92 x 0,025 = $47.275,12$47.275,12

5. La amortización será igual a la cuota menos los intereses C= 50.133,78 - 47.275,12 = $2.858,66$2.858,66

Periodo Saldo de Capital

Amortización Interés Cuota (Pago)

124 1.891.005

125 1.888.146 2.859 47.275 50.134

Matemáticas Financiera

s Amortización y CapitalizaciónAmortización y Capitalización

Amortización mediante abono constante Amortización mediante abono constante a Capital con interés anticipadoa Capital con interés anticipado

Una forma de amortización utilizada por los bancos consiste en cobrar intereses por

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

bancos consiste en cobrar intereses por anticipado y amortización constante al final de cada periodo.

La situación se ilustra a través del siguiente ejemplo

Matemáticas Financiera

s

Ejemplo 7Ejemplo 7

Se paga un préstamo de $500.000 en cuotas trimestrales durante un año, con amortización

Amortización y CapitalizaciónAmortización y Capitalización

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

amortización constante e intereses del 33% NT anticipado. Elaborar la tabla de amortización

Matemáticas Financiera

s

Tabla de Amortización (Ejemplo 7)

Amortización y CapitalizaciónAmortización y Capitalización

Periodo Saldo de Capital

Amortización Interés Cuota (Pago)

0 500.000 41.250 41.250

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

1 375.000 125.000 30.938 155.938

2 250.000 125.000 20.625 145.625

3 125.000 125.000 10.313 135.313

4 - 125.000 - 125.000

Matemáticas Financiera

s Amortización y CapitalizaciónAmortización y Capitalización

Amortización en valor constanteAmortización en valor constante

Muchos créditos se otorgan en valor constante, lo cual significa que las cuotas y los saldos insolutos deben ser ajustados en un porcentaje,

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

insolutos deben ser ajustados en un porcentaje, igual al índice de corrección monetaria.

La situación se ilustra a través del siguiente ejemplo

Matemáticas Financiera

s

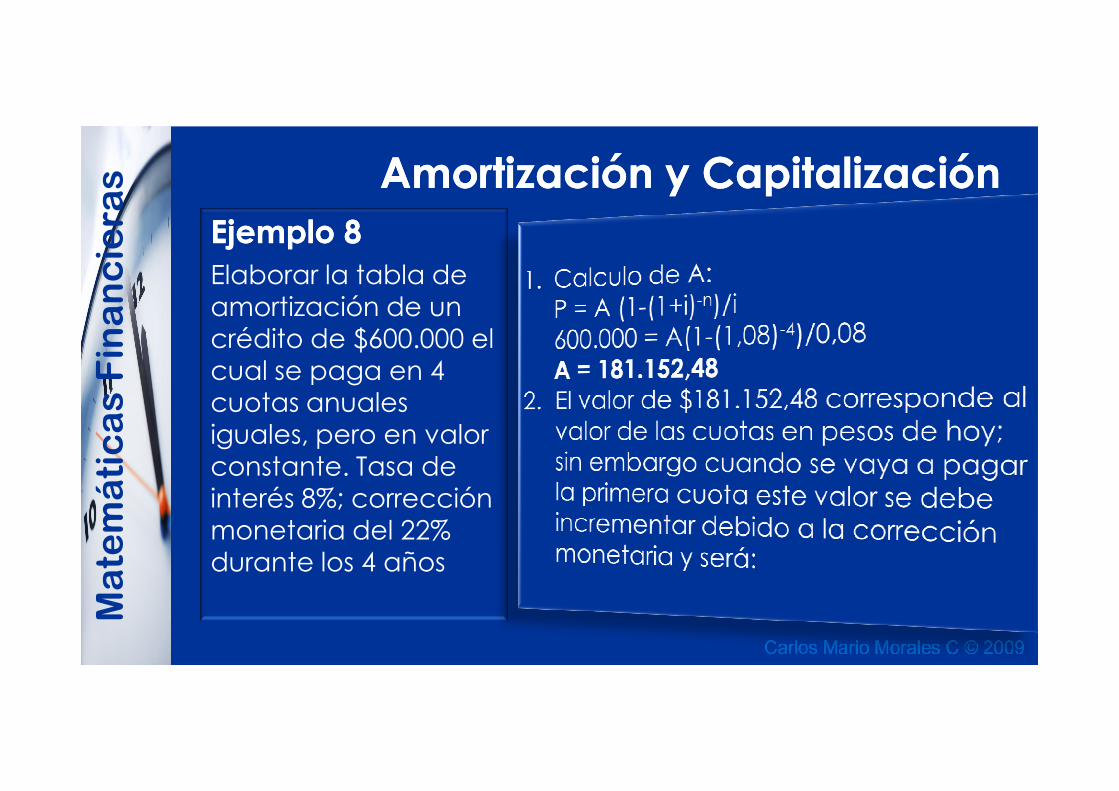

Ejemplo 8Ejemplo 8

Elaborar la tabla de amortización de un crédito de $600.000 el cual se paga en 4 cuotas anuales

Amortización y CapitalizaciónAmortización y Capitalización

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

cuotas anuales iguales, pero en valor constante. Tasa de interés 8%; corrección monetaria del 22% durante los 4 años

Matemáticas Financiera

s Amortización y CapitalizaciónAmortización y Capitalización

Primera cuota: 181.152,48 x (1+0,22) = 221.006,03Segunda cuota: 181.152,48 x (1+0,22)2 = 269.627,35Tercera cuota: 181.152,48 x (1+0,22)3 = 328.945,37Segunda cuota: 181.152,48 x (1+0,22)4 = 401.313,35

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

Además se debe hacer la corrección de la deuda:

600.000 x (1+0,22) = 732.000569.554 x (1+0,22) = 694.855,84480.816 x (1+0,22) = 586.596,69304.579 x (1+0,22) = 371.586,45

Matemáticas Financiera

s

Tabla de Amortización (Ejemplo 8)

Amortización y CapitalizaciónAmortización y Capitalización

Periodo Saldo Ajustado

Saldo Amortización Interés Cuota (Pago)

0600.000 732.000

-

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

600.000 732.000

1569.555 694.857 162.445

58.560 221.005

2480.818 586.599 214.038

55.589 269.627

3304.582 371.590 282.017

46.928 328.944

4 5 6 371.585 29.727 401.312

Matemáticas Financiera

s Amortización y CapitalizaciónAmortización y Capitalización

Amortización en Monedas ExtranjerasAmortización en Monedas Extranjeras

Cuando se amortiza en pesos una deuda extranjera su metodología es idéntica a la cancelación de una deuda en valor constante.

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

cancelación de una deuda en valor constante. En este caso la devaluación remplaza la tasa de corrección monetaria

La situación se ilustra a través del siguiente ejemplo

Matemáticas Financiera

s

Ejemplo 9Ejemplo 9

Elaborar la tabla de amortización de un crédito de USD $10.000 el cual se paga en 3 cuotas anuales iguales en pesos con una tasa de interés 18% EA; el

Amortización y CapitalizaciónAmortización y Capitalización

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

tasa de interés 18% EA; el tipo de cambio es US$1=$900 y la tasa de devaluación del peso frente al dólar es para el primer año del 15%, del 27% el segundo y del 13% para el tercer año.

Matemáticas Financiera

s

Tabla de Amortización (Ejemplo 9)

Amortización y CapitalizaciónAmortización y Capitalización

Periodo Saldo Ajustado

Saldo Amortización Interés Cuota (Pago)

0 9.000.000 10.350.000 -

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

0 9.000.000 10.350.000 -

1 7.452.787 9.465.039 2.897.213 1.863.000 4.760.213

2 5.123.276 5.789.301 4.341.764 1.703.707 6.045.471

3 (6) (7) 5.789.308 1.042.074 6.831.382

Matemáticas Financiera

s Amortización y CapitalizaciónAmortización y Capitalización

Capitalización diferidaCapitalización diferida

Se refiere así a la capitalización que tiene

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

Se refiere así a la capitalización que tiene uno o varios periodos en los cuales no se efectúan depósitos, pero el capital ahorrado si gana intereses.

Matemáticas Financiera

s Amortización y CapitalizaciónAmortización y Capitalización

Capitalización Capitalización --Fondos de Fondos de AmortizaciónAmortización

Es un fondo de ahorros donde se hacen depósitos periódicos que van ganando

Carlos Mario Morales C © 2009

Matemáticas Financiera

s

depósitos periódicos que van ganando interés. Su objetivo es reunir un capital para una fecha especifica en el cual se cancelara una deuda o para la adquisición de un bien o servicio.