Cuantificacion del daño patrimonial.

43

Cuantificación del Cuantificación del daño patrimonial daño patrimonial

-

Upload

santiago-acosta -

Category

Documents

-

view

577 -

download

6

description

Derecho de Daños

Transcript of Cuantificacion del daño patrimonial.

Cuantificación del daño Cuantificación del daño patrimonialpatrimonial

Daño a las cosasDaño a las cosas

Reglas aplicables: art. 1091 a 1095 Reglas aplicables: art. 1091 a 1095 C.C.C.C.

Destrucción total: art. 1094: pago de Destrucción total: art. 1094: pago de la cosa destruida.la cosa destruida.

Se cuantifica según el valor de plaza Se cuantifica según el valor de plaza de la cosa.de la cosa.

Gastos de reparación (daño Gastos de reparación (daño emergente)emergente)

El quantum del daño debe ser el valor de El quantum del daño debe ser el valor de la reparación.la reparación.

Se fija en base a presupuestos de Se fija en base a presupuestos de reparación o comprobantes.reparación o comprobantes.

Más que una indemnización es un Más que una indemnización es un reintegro.reintegro.

Reintegro del dinero que costó o costará la Reintegro del dinero que costó o costará la reparación.reparación.

¿Qué ocurre si los arreglos son más caros ¿Qué ocurre si los arreglos son más caros que el valor de plaza de la cosa?que el valor de plaza de la cosa?

Desvalorización venalDesvalorización venal Se indemniza en caso de daños estructurales.Se indemniza en caso de daños estructurales. La sola afectación sin necesidad de reparación, es La sola afectación sin necesidad de reparación, es

en ciertos casos suficiente para determinar el en ciertos casos suficiente para determinar el grado de desvalorización de un inmueble. Y este grado de desvalorización de un inmueble. Y este es el caso, donde -reitero- se ha afectado es el caso, donde -reitero- se ha afectado considerablemente la estructura en razón de la considerablemente la estructura en razón de la pérdida de solidez del inmueble, y es evidente pérdida de solidez del inmueble, y es evidente que puesta en el comercio inmobiliario una que puesta en el comercio inmobiliario una vivienda que ha sufrido semejante afectación, la vivienda que ha sufrido semejante afectación, la repercusión en el precio sobrevendrá repercusión en el precio sobrevendrá ineludiblemente. Esta disminución es la que se ineludiblemente. Esta disminución es la que se indemniza, pues significa una alteración indemniza, pues significa una alteración patrimonial del propietario por conservar en su patrimonial del propietario por conservar en su patrimonio una cosa con menor valor. patrimonio una cosa con menor valor.

Sin perjuicio de que las reparaciones Sin perjuicio de que las reparaciones devuelvan al inmueble la firmeza devuelvan al inmueble la firmeza estructural necesaria, es decir “se estructural necesaria, es decir “se restauren las cosas a su estado restauren las cosas a su estado anterior”, tal circunstancia no impide anterior”, tal circunstancia no impide que se trate de un inmueble que fue que se trate de un inmueble que fue afectado en su estructura y afectado en su estructura y reparado, lo que ante una eventual reparado, lo que ante una eventual venta, afecta el valor del mismo.venta, afecta el valor del mismo. (Cam. 6ª C.C. Cba., “Gaetán c/ Aguas (Cam. 6ª C.C. Cba., “Gaetán c/ Aguas Cordobesas, Cordobesas,

Constituye un principio general, en el caso Constituye un principio general, en el caso de bienes valiosos y destinados a alguna de bienes valiosos y destinados a alguna perdurabilidad, como las edificaciones, perdurabilidad, como las edificaciones, que el menoscabo de partes estructurales, que el menoscabo de partes estructurales, a pesar de una refacción idónea, genera a pesar de una refacción idónea, genera una merma en el valor de cotización, en una merma en el valor de cotización, en cuanto que dicho menoscabo puede ser cuanto que dicho menoscabo puede ser entonces advertido con algún mínimo de entonces advertido con algún mínimo de asesoramiento. Es que la refacción no asesoramiento. Es que la refacción no implica “hacer algo totalmente nuevo”, implica “hacer algo totalmente nuevo”, sino “poner algo de nuevo” en un bien con sino “poner algo de nuevo” en un bien con cierta vida útil y, por ello, se notan las cierta vida útil y, por ello, se notan las huellas de las reparaciones”huellas de las reparaciones” (Cam. 8° (Cam. 8° C.C.Cba., Sent. N° 92, 05/10/90)C.C.Cba., Sent. N° 92, 05/10/90)

Constituye una realidad pública y Constituye una realidad pública y notoria que, aun en propiedades con notoria que, aun en propiedades con avanzada vida útil, los eventuales avanzada vida útil, los eventuales compradores las prefieren con las compradores las prefieren con las huellas “normales” del paso del huellas “normales” del paso del tiempo y del uso, y no con arreglos tiempo y del uso, y no con arreglos que sugieren problemas que sugieren problemas estructurales precedentes (ZAVALA estructurales precedentes (ZAVALA DE GONZALEZ)DE GONZALEZ)

Cuantificación de la desvalorizaciónCuantificación de la desvalorización

Lo importante es la cuota residual o Lo importante es la cuota residual o negativa del valor del bien, a pesar negativa del valor del bien, a pesar de la reparación y del costo que ésta de la reparación y del costo que ésta importa. importa.

Debe seguirse la pericia.Debe seguirse la pericia.

Privación de uso (daño emergente Privación de uso (daño emergente futuro)futuro)

Se indemniza el valor de la renta Se indemniza el valor de la renta sustitutiva del bien.sustitutiva del bien.

Ejemplo: daños al vehículo= gastos Ejemplo: daños al vehículo= gastos de taxi; daños a la vivienda=alquiler de taxi; daños a la vivienda=alquiler de un inmueble.de un inmueble.

Se multiplica el valor por los días de Se multiplica el valor por los días de duración de la privación.duración de la privación.

Se cuantifica en base a tasaciones o Se cuantifica en base a tasaciones o pericias.pericias.

Daños a las personasDaños a las personas

Daño emergenteDaño emergente

Concepto: gastos en los que se Concepto: gastos en los que se incurre en virtud del evento dañoso.incurre en virtud del evento dañoso.

Lesiones: gastos de curación y Lesiones: gastos de curación y convalescencia del ofendido (art. convalescencia del ofendido (art. 1086)1086)

Muerte: gastos hechos en la Muerte: gastos hechos en la asistencia del muerto y en su funeral. asistencia del muerto y en su funeral.

Diferencia entre daño emergente pasado y Diferencia entre daño emergente pasado y futuro.futuro.

Cuantificación: en base a comprobantes, Cuantificación: en base a comprobantes, presupuestos, facturas. Se debe presupuestos, facturas. Se debe indemnizar el valor de los gastos en que indemnizar el valor de los gastos en que se ha incurrido o debe incurrirse.se ha incurrido o debe incurrirse.

Ejemplos: gastos de internación, Ejemplos: gastos de internación, ambulancia, medicamentos, tratamientos, ambulancia, medicamentos, tratamientos, etc.etc.

Lucro cesante por incapacidadLucro cesante por incapacidad Concepto: ganancia efectivamente dejada de Concepto: ganancia efectivamente dejada de

percibir.percibir. Art. 1086: todas las ganancias que la víctima dejó Art. 1086: todas las ganancias que la víctima dejó

de hacer hasta el día de su completo de hacer hasta el día de su completo reestablecimiento.reestablecimiento.

Implica una falta de ganancia o de un Implica una falta de ganancia o de un acrecentamiento patrimonial que el damnificado acrecentamiento patrimonial que el damnificado habría podido razonablemente obtener de no habría podido razonablemente obtener de no haberse producido el ilícito y corre a cargo de haberse producido el ilícito y corre a cargo de quien lo reclama, la prueba de su existencia quien lo reclama, la prueba de su existencia (Cam. 4ª C.C.Cba., 03/04/84, “Empresa General (Cam. 4ª C.C.Cba., 03/04/84, “Empresa General Paz c/ Lizio, Alberto y otra”, LLC 985-251 (126-R). Paz c/ Lizio, Alberto y otra”, LLC 985-251 (126-R).

El lucro cesante está constituido por las El lucro cesante está constituido por las ganancias concretas que el damnificado se vio ganancias concretas que el damnificado se vio privado de percibir. Quedan fuera de su ámbito privado de percibir. Quedan fuera de su ámbito las utilidades eventuales que aquél podría haber las utilidades eventuales que aquél podría haber ganado con posterioridad al siniestro en caso de ganado con posterioridad al siniestro en caso de no haberse producido (CNCiv, Sala D, 02/11/95, no haberse producido (CNCiv, Sala D, 02/11/95, “Dubuis, Lidia c/ Zurano, Plácido y otros”, DJ “Dubuis, Lidia c/ Zurano, Plácido y otros”, DJ 1996-1-515). Este rubro indemnizatorio no puede 1996-1-515). Este rubro indemnizatorio no puede concebirse como un ítem hipotético o eventual, concebirse como un ítem hipotético o eventual, pues su naturaleza es un daño cierto que sólo pues su naturaleza es un daño cierto que sólo puede ser reconocido cuando su existencia y puede ser reconocido cuando su existencia y cuantía se acredita mediante prueba directa. El cuantía se acredita mediante prueba directa. El lucro cesante indemniza no la pérdida de una lucro cesante indemniza no la pérdida de una mera expectativa o probabilidad de beneficios mera expectativa o probabilidad de beneficios económicos futuros, sino el daño que supone económicos futuros, sino el daño que supone privar al patrimonio damnificado la obtención de privar al patrimonio damnificado la obtención de lucros a los cuales su titular tenía derecho, es lucros a los cuales su titular tenía derecho, es decir, título, al tiempo en que acaece el decir, título, al tiempo en que acaece el eventus eventus damni.damni.

Debe acreditarse el desempeño Debe acreditarse el desempeño previo de una actividad productiva.previo de una actividad productiva.

Debe probarse que dicha actividad Debe probarse que dicha actividad ha sido interrumpida o aminorada ha sido interrumpida o aminorada temporal o definitivamente por el temporal o definitivamente por el suceso.suceso.

Debe probarse que se va a perder Debe probarse que se va a perder efectivamente una ganancia.efectivamente una ganancia.

Lucro cesante pasado y futuroLucro cesante pasado y futuro El lucro cesante puede ser actual o futuro. El El lucro cesante puede ser actual o futuro. El

“presente que delimita ambos estadios es el “presente que delimita ambos estadios es el tiempo del litigio; en efecto, atendiendo al hecho tiempo del litigio; en efecto, atendiendo al hecho fuente, todo daño es lógica y cronológicamente fuente, todo daño es lógica y cronológicamente posterior o futuro. El lucro cesante será actual posterior o futuro. El lucro cesante será actual cuando se refiera a ganancias frustradas con cuando se refiera a ganancias frustradas con anterioridad al proceso, y futuro si la pérdida ha anterioridad al proceso, y futuro si la pérdida ha de producirse o continuar más allá de la de producirse o continuar más allá de la conclusión de éste. Importa el momento de la conclusión de éste. Importa el momento de la sentencia a la hora de calcular la indemnización, sentencia a la hora de calcular la indemnización, puesto que mientras el lucro cesante pasado el puesto que mientras el lucro cesante pasado el débito resarcitorio ya se ha devengado, en la débito resarcitorio ya se ha devengado, en la hipótesis del lucro cesante futuro el capital se hipótesis del lucro cesante futuro el capital se entrega por adelantado, de manera que cabe entrega por adelantado, de manera que cabe tener en cuenta su rentabilidad y que aquél con tener en cuenta su rentabilidad y que aquél con sus frutos se agote en el período a resarcir” sus frutos se agote en el período a resarcir” (ZAVALA DE GONZÁLEZ) (ZAVALA DE GONZÁLEZ)

Cuantificación del lucro cesante: Cuantificación del lucro cesante: sistemassistemas

Criterios cualitativos, Criterios cualitativos, circunstanciados, no matemáticoscircunstanciados, no matemáticos

El “ojímetro” judicialEl “ojímetro” judicial CríticaCrítica

Criterios cuantitativos o matemáticos: Criterios cuantitativos o matemáticos: fórmulasfórmulas

Cómputo lineal de las ganancias Cómputo lineal de las ganancias frustradasfrustradas

Se multiplica el porcentaje de salario Se multiplica el porcentaje de salario correlativo a la entidad de la incapacidad correlativo a la entidad de la incapacidad por el número de períodos temporales por el número de períodos temporales útiles o expectables que restaban a la útiles o expectables que restaban a la víctima.víctima.

Crítica: el capital invertido genera una renta Crítica: el capital invertido genera una renta superior a las ganancias perdidas. Se superior a las ganancias perdidas. Se indemniza de más.indemniza de más.

Es útil para cuantificar el daño lucro cesante Es útil para cuantificar el daño lucro cesante pasado.pasado.

Sistema de la renta netaSistema de la renta neta: se entrega : se entrega un capital apto para producir una un capital apto para producir una renta neta equivalente a los lucros renta neta equivalente a los lucros perdidos, durante el tiempo que perdidos, durante el tiempo que debe abarcar el resarcimiento.debe abarcar el resarcimiento.

Crítica: al fin del período Crítica: al fin del período indemnizatorio, la víctima quedaría indemnizatorio, la víctima quedaría con un capital cuya rentabilidad con un capital cuya rentabilidad periódica puede ser inagotable. periódica puede ser inagotable. Exceso: el capital no se agota al cabo Exceso: el capital no se agota al cabo de ese lapso.de ese lapso.

Sistema de la renta capitalizadaSistema de la renta capitalizada: se : se estima un capital que colocado a un estima un capital que colocado a un interés puro genere una renta anual interés puro genere una renta anual similar a la pérdida, pero que irá similar a la pérdida, pero que irá paulatinamente disminuyendo en su paulatinamente disminuyendo en su monto, hasta quedar agotado al final monto, hasta quedar agotado al final del período resarcitorio.del período resarcitorio.

Jurisprudencia TSJ: el caso Jurisprudencia TSJ: el caso MARSHALL. LineamientosMARSHALL. Lineamientos

a) Debe determinarse la perdida anual que viuda e hijos a) Debe determinarse la perdida anual que viuda e hijos sufren por la muerte del causante, para lo cual deberá sufren por la muerte del causante, para lo cual deberá basarse en la parte que realmente destinaba a la atención de basarse en la parte que realmente destinaba a la atención de los requerimiento de su familia, deduciendo las que dirigía a los requerimiento de su familia, deduciendo las que dirigía a la satisfacción de sus propias necesidades y bienestar la satisfacción de sus propias necesidades y bienestar personal, personal,

b) Obtenido el importe de la perdida anual de los herederos, b) Obtenido el importe de la perdida anual de los herederos, la forma mas equitativa de indemnizarlos será otorgarles un la forma mas equitativa de indemnizarlos será otorgarles un capital que, colocado a un interés puro del 6%, propio de una capital que, colocado a un interés puro del 6%, propio de una moneda teóricamente estable, les proporcione una renta moneda teóricamente estable, les proporcione una renta anual equivalente a la que dejaron de percibir por la muerte anual equivalente a la que dejaron de percibir por la muerte del causante) que se agotará al final del período resarcitorio.del causante) que se agotará al final del período resarcitorio.

C) Este mecanismo solo proporciona un calculo básico que C) Este mecanismo solo proporciona un calculo básico que seguramente deberá ser corregido, incluso mediante seguramente deberá ser corregido, incluso mediante procedimientos matemáticos, en virtud de diferentes procedimientos matemáticos, en virtud de diferentes circunstancias tales como las posibles variantes del caso.circunstancias tales como las posibles variantes del caso.

Requena (Marshall abreviada)Requena (Marshall abreviada) C=axbC=axb. . CC es el monto indemnizatorio a es el monto indemnizatorio a

averiguar, que se logra multiplicando averiguar, que se logra multiplicando aa por por bb; ; aa significa a la disminución significa a la disminución patrimonial periódica a computar en el patrimonial periódica a computar en el caso, esto es la disminución de ingresos caso, esto es la disminución de ingresos multiplicada por doce meses con más un multiplicada por doce meses con más un interés del 6 al 8 % anual; interés del 6 al 8 % anual; bb equivale al equivale al lapso total de períodos a resarcir, para lapso total de períodos a resarcir, para cuyo cálculo se utiliza una tabla de cuyo cálculo se utiliza una tabla de coeficientes correlativos cuya adopción coeficientes correlativos cuya adopción ahorra los cálculos que exige la fórmula ahorra los cálculos que exige la fórmula Marshall en su originaria configuración.Marshall en su originaria configuración.

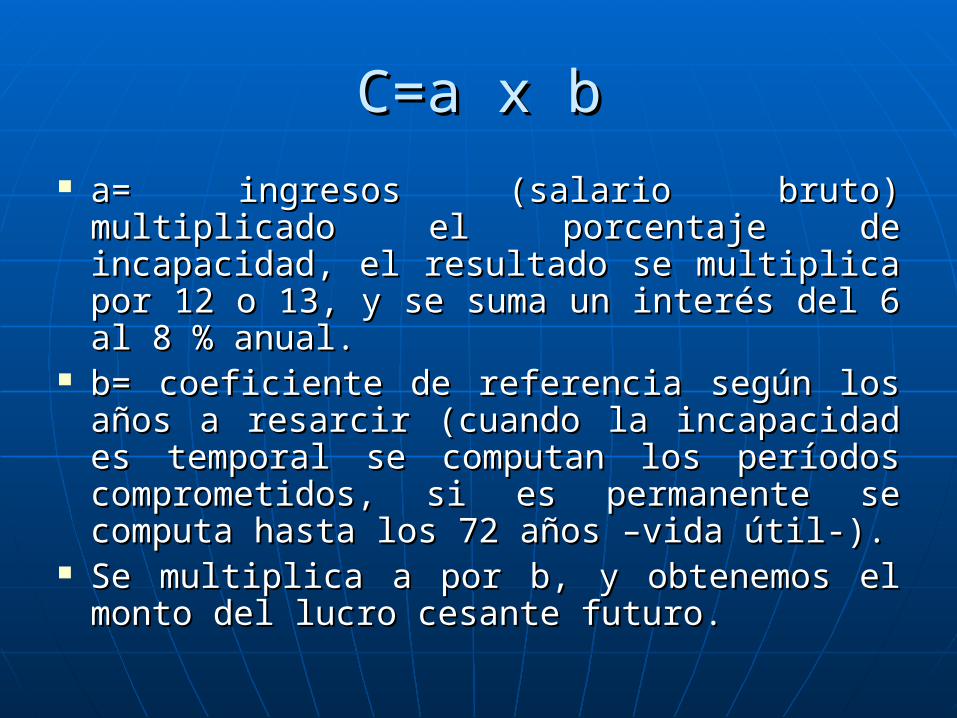

C=a x bC=a x b

a= ingresos (salario bruto) multiplicado el a= ingresos (salario bruto) multiplicado el porcentaje de incapacidad, el resultado se porcentaje de incapacidad, el resultado se multiplica por 12 o 13, y se suma un multiplica por 12 o 13, y se suma un interés del 6 al 8 % anual.interés del 6 al 8 % anual.

b= coeficiente de referencia según los b= coeficiente de referencia según los años a resarcir (cuando la incapacidad es años a resarcir (cuando la incapacidad es temporal se computan los períodos temporal se computan los períodos comprometidos, si es permanente se comprometidos, si es permanente se computa hasta los 72 años –vida útil-).computa hasta los 72 años –vida útil-).

Se multiplica a por b, y obtenemos el Se multiplica a por b, y obtenemos el monto del lucro cesante futuro.monto del lucro cesante futuro.

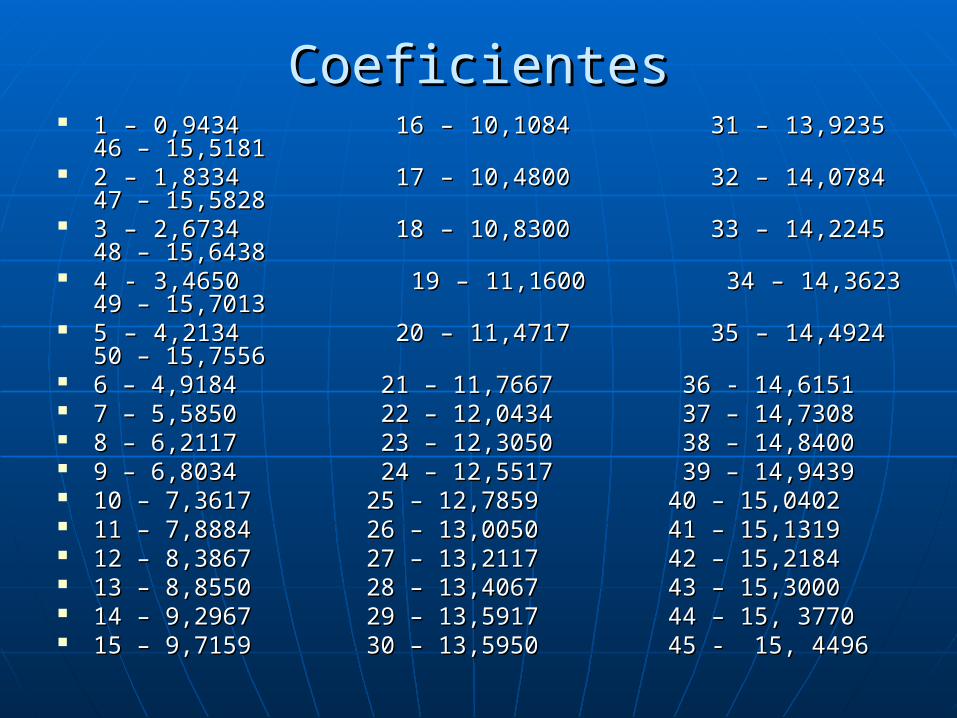

CoeficientesCoeficientes 1 – 0,9434 16 – 10,1084 31 – 13,9235 46 – 15,5181 1 – 0,9434 16 – 10,1084 31 – 13,9235 46 – 15,5181 2 – 1,8334 17 – 10,4800 32 – 14,0784 47 – 15,58282 – 1,8334 17 – 10,4800 32 – 14,0784 47 – 15,5828 3 – 2,6734 18 – 10,8300 33 – 14,2245 48 – 15,64383 – 2,6734 18 – 10,8300 33 – 14,2245 48 – 15,6438 4 - 3,4650 19 – 11,1600 34 – 14,3623 49 – 15,70134 - 3,4650 19 – 11,1600 34 – 14,3623 49 – 15,7013 5 – 4,2134 20 – 11,4717 35 – 14,4924 50 – 15,75565 – 4,2134 20 – 11,4717 35 – 14,4924 50 – 15,7556 6 – 4,9184 21 – 11,7667 36 - 14,61516 – 4,9184 21 – 11,7667 36 - 14,6151 7 – 5,5850 22 – 12,0434 37 – 14,73087 – 5,5850 22 – 12,0434 37 – 14,7308 8 – 6,2117 23 – 12,3050 38 – 14,84008 – 6,2117 23 – 12,3050 38 – 14,8400 9 – 6,8034 24 – 12,5517 39 – 14,94399 – 6,8034 24 – 12,5517 39 – 14,9439 10 – 7,3617 25 – 12,7859 40 – 15,040210 – 7,3617 25 – 12,7859 40 – 15,0402 11 – 7,8884 26 – 13,0050 41 – 15,131911 – 7,8884 26 – 13,0050 41 – 15,1319 12 – 8,3867 27 – 13,2117 42 – 15,218412 – 8,3867 27 – 13,2117 42 – 15,2184 13 – 8,8550 28 – 13,4067 43 – 15,300013 – 8,8550 28 – 13,4067 43 – 15,3000 14 – 9,2967 29 – 13,5917 44 – 15, 3770 14 – 9,2967 29 – 13,5917 44 – 15, 3770 15 – 9,7159 30 – 13,5950 45 - 15, 449615 – 9,7159 30 – 13,5950 45 - 15, 4496

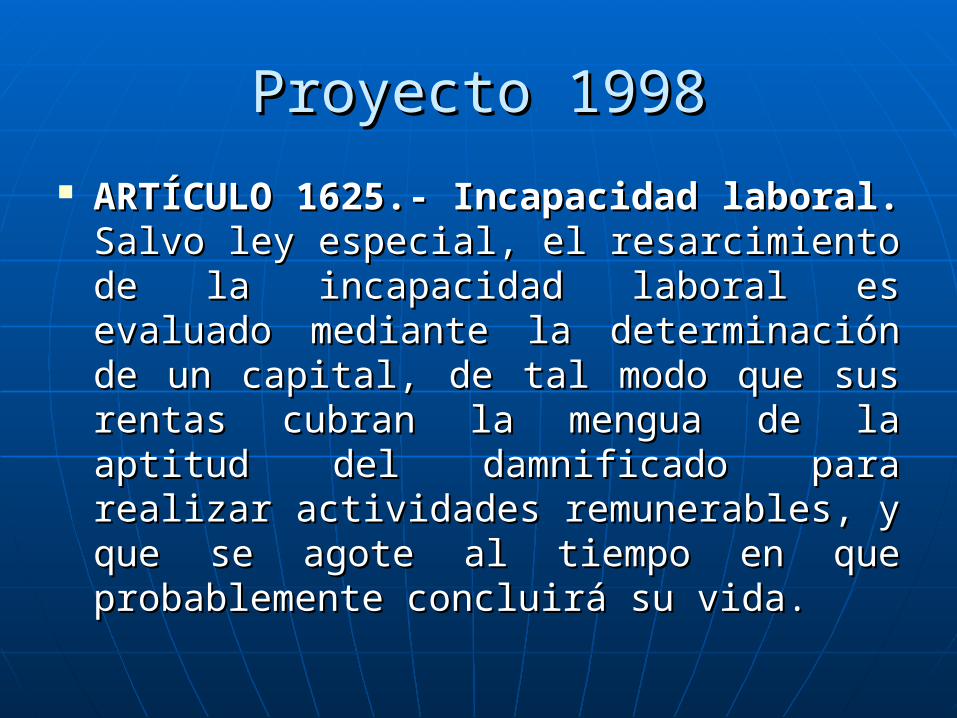

Proyecto 1998Proyecto 1998

ARTÍCULO 1625.- Incapacidad laboral.ARTÍCULO 1625.- Incapacidad laboral. Salvo ley especial, el resarcimiento de la Salvo ley especial, el resarcimiento de la incapacidad laboral es evaluado mediante incapacidad laboral es evaluado mediante la determinación de un capital, de tal la determinación de un capital, de tal modo que sus rentas cubran la mengua de modo que sus rentas cubran la mengua de la aptitud del damnificado para realizar la aptitud del damnificado para realizar actividades remunerables, y que se agote actividades remunerables, y que se agote al tiempo en que probablemente concluirá al tiempo en que probablemente concluirá su vida.su vida.

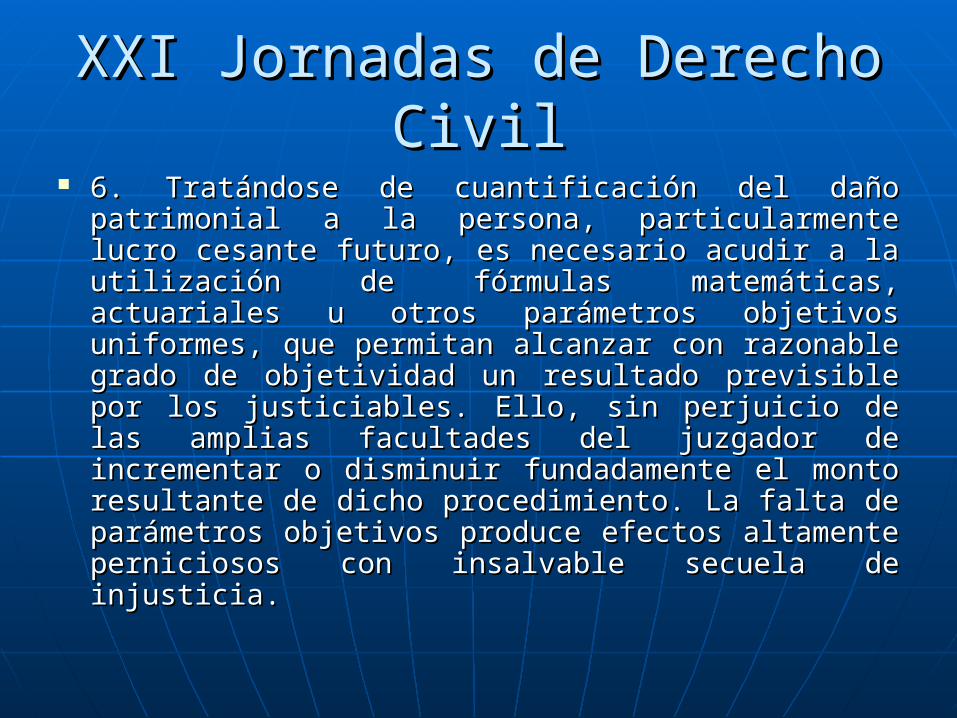

XXI Jornadas de Derecho CivilXXI Jornadas de Derecho Civil 6. Tratándose de cuantificación del daño 6. Tratándose de cuantificación del daño

patrimonial a la persona, particularmente lucro patrimonial a la persona, particularmente lucro cesante futuro, es necesario acudir a la utilización cesante futuro, es necesario acudir a la utilización de fórmulas matemáticas, actuariales u otros de fórmulas matemáticas, actuariales u otros parámetros objetivos uniformes, que permitan parámetros objetivos uniformes, que permitan alcanzar con razonable grado de objetividad un alcanzar con razonable grado de objetividad un resultado previsible por los justiciables. Ello, sin resultado previsible por los justiciables. Ello, sin perjuicio de las amplias facultades del juzgador perjuicio de las amplias facultades del juzgador de incrementar o disminuir fundadamente el de incrementar o disminuir fundadamente el monto resultante de dicho procedimiento. La falta monto resultante de dicho procedimiento. La falta de parámetros objetivos produce efectos de parámetros objetivos produce efectos altamente perniciosos con insalvable secuela de altamente perniciosos con insalvable secuela de injusticia.injusticia.

Casos ParticularesCasos Particulares Persona que no trabajabaPersona que no trabajaba““El rubro no puede ser acogido si ni siquiera se aporta algún El rubro no puede ser acogido si ni siquiera se aporta algún

elemento certero sobre el previo desempeño de una elemento certero sobre el previo desempeño de una actividad productiva que pudiera haber sido interrumpida actividad productiva que pudiera haber sido interrumpida por el suceso”por el suceso” (Cam. 6ª C.C. Cba., Campellone Llerena c/ (Cam. 6ª C.C. Cba., Campellone Llerena c/ Andrada, Sentencia N° 11, 02/02/2008).Andrada, Sentencia N° 11, 02/02/2008).

““De allí que, en principio, sea menester acreditar no sólo la De allí que, en principio, sea menester acreditar no sólo la aptitud productiva, sino su efectivo despliegue con aptitud productiva, sino su efectivo despliegue con anterioridad al hecho y que la suspensión a raíz de las anterioridad al hecho y que la suspensión a raíz de las lesiones ha sido el germen eficiente de la pérdida de lesiones ha sido el germen eficiente de la pérdida de ingresos.” (Cám. 6ª C.C. Cba., "CASTRO GERARDO C/ ingresos.” (Cám. 6ª C.C. Cba., "CASTRO GERARDO C/ ARELLANO JUAN MANUEL - ORDINARIO - DAÑOS Y ARELLANO JUAN MANUEL - ORDINARIO - DAÑOS Y PERJUICIOS - ACCIDENTES DE TRANSITO - N° 504366/36", PERJUICIOS - ACCIDENTES DE TRANSITO - N° 504366/36", Sentencia N° 2 de fecha 17/02/2005)Sentencia N° 2 de fecha 17/02/2005)

““Si la actora no trabajaba al producirse el siniestro, no se ha Si la actora no trabajaba al producirse el siniestro, no se ha producido una concreta pérdida de ganancias que torne producido una concreta pérdida de ganancias que torne viable su reclamo por lucro cesante”viable su reclamo por lucro cesante” (CNEspCC, Sala 5ª, (CNEspCC, Sala 5ª, 18/04/80, LL 1980-C-267) 18/04/80, LL 1980-C-267)

En rigor de verdad, el damnificado no sufre un En rigor de verdad, el damnificado no sufre un lucro cesante pues no pierde ingresos, ya que no lucro cesante pues no pierde ingresos, ya que no los tenía. Aunque sin duda que en un mercado los tenía. Aunque sin duda que en un mercado laboral recesivo, exigente y con superabundante laboral recesivo, exigente y con superabundante oferta de mano de obra, ocurre que personas con oferta de mano de obra, ocurre que personas con una incapacidad inclusive más o menos reducida una incapacidad inclusive más o menos reducida se encuentran condenadas a no poder acceder a se encuentran condenadas a no poder acceder a una actividad productiva en relación de una actividad productiva en relación de dependencia. Por tanto, prácticamente todas las dependencia. Por tanto, prácticamente todas las incapacidades prolongadas o permanentes deben incapacidades prolongadas o permanentes deben indemnizarse a título de daño económico y al indemnizarse a título de daño económico y al menos como frustración de chances productivas, menos como frustración de chances productivas, aunque no haya habido merma de ingresos y con aunque no haya habido merma de ingresos y con mayor razón si la incapacidad reviste importancia mayor razón si la incapacidad reviste importancia (Cfr. C. 8° CCCba., Sent. N° 58 del 31/05/99)(Cfr. C. 8° CCCba., Sent. N° 58 del 31/05/99)

Persona que sigue trabajando o cobrando el sueldo.Persona que sigue trabajando o cobrando el sueldo.““Cuando existe una incapacidad que no ha impedido en los hechos la Cuando existe una incapacidad que no ha impedido en los hechos la

reinserción productiva, no determinado alguna específica pérdida reinserción productiva, no determinado alguna específica pérdida de ganancias, implica por una parte que no cabría reconocer un de ganancias, implica por una parte que no cabría reconocer un lucro cesante actual; pero por otra parte genera una fundada duda lucro cesante actual; pero por otra parte genera una fundada duda sobre si lo indemnizable es un lucro cesante futuro o simplemente sobre si lo indemnizable es un lucro cesante futuro o simplemente la frustración de una chance” (“Campellone”)la frustración de una chance” (“Campellone”)

““No procede la reclamación por lucro cesante si el actor era un No procede la reclamación por lucro cesante si el actor era un vendedor en relación de dependencia y el accidente no afectó el vendedor en relación de dependencia y el accidente no afectó el monto de sus remuneraciones” (Cam. 1ª C.C.Cba, 06/05/86, LLC monto de sus remuneraciones” (Cam. 1ª C.C.Cba, 06/05/86, LLC 1987-284). 1987-284).

La reclamación de la accionante por lucro cesante futuro derivado de La reclamación de la accionante por lucro cesante futuro derivado de su incapacidad, no puede acogerse su incapacidad, no puede acogerse stricto sensustricto sensu a mérito de la a mérito de la conservación del empleo y con la misma retribución. No puede conservación del empleo y con la misma retribución. No puede equipararse la situación del incapacitado que mantiene su equipararse la situación del incapacitado que mantiene su actividad productiva con la de quien pierde su fuente de ingresos. actividad productiva con la de quien pierde su fuente de ingresos.

Sin embargo, iura novit curia procede receptar la Sin embargo, iura novit curia procede receptar la reclamación a título de frustración de chance económica. (Cám. 8ª reclamación a título de frustración de chance económica. (Cám. 8ª CCCba., “Spreafico”, CCCba., “Spreafico”,

Persona que demuestra una actividad pero Persona que demuestra una actividad pero no el ingreso.no el ingreso.

“ “En autos el actor ha acreditado que desarrollaba por cuenta En autos el actor ha acreditado que desarrollaba por cuenta propia una actividad lucrativa … Ahora bien, no ha logrado propia una actividad lucrativa … Ahora bien, no ha logrado acreditar acabadamente que sus ingresos eran de $1200 acreditar acabadamente que sus ingresos eran de $1200 mensuales como alega en la demanda.mensuales como alega en la demanda.

Ante tal orfandad probatoria de la cuantía del perjuicio, la Ante tal orfandad probatoria de la cuantía del perjuicio, la Juez ha procedido ha estimar prudentemente tal monto. La Juez ha procedido ha estimar prudentemente tal monto. La solución se justifica, pues el menoscabo es cierto, se solución se justifica, pues el menoscabo es cierto, se encuentra probado; lo que no surge palmariamente es el encuentra probado; lo que no surge palmariamente es el monto.monto.

Ante tal circunstancia, estimo justo la fijación de un salario y Ante tal circunstancia, estimo justo la fijación de un salario y medio mínimo vital y móvil como base del cálculo del lucro medio mínimo vital y móvil como base del cálculo del lucro cesante … Si bien no puede deducirse que todos los meses cesante … Si bien no puede deducirse que todos los meses el actor percibía una suma determinada, para la estimación el actor percibía una suma determinada, para la estimación prudente de la cuantía del daño no debe tomarse un salario prudente de la cuantía del daño no debe tomarse un salario mínimo como pretende el quejoso, ya que resulta exiguo en mínimo como pretende el quejoso, ya que resulta exiguo en relación a la actividad que desarrollaba la víctima. (Cám 6ª relación a la actividad que desarrollaba la víctima. (Cám 6ª CCCba., Cabrera c/ Municipalidad de Córdoba, Sent. N° 68 CCCba., Cabrera c/ Municipalidad de Córdoba, Sent. N° 68 05/06/2007).05/06/2007).

JubiladoJubiladoSi no trabajaba no hay lucro cesante. Si Si no trabajaba no hay lucro cesante. Si

demuestra que trabajaba si.demuestra que trabajaba si.““No estando cuestionado que entre la fecha No estando cuestionado que entre la fecha

del accidente y la del otorgamiento de la del accidente y la del otorgamiento de la jubilación ordinaria, el damnificado jubilación ordinaria, el damnificado continuó percibiendo sus haberes que continuó percibiendo sus haberes que recién dejó de cobrar a partir de la última recién dejó de cobrar a partir de la última fecha, ni aportado la menor constancia de fecha, ni aportado la menor constancia de que se hubiera visto privado de alguna que se hubiera visto privado de alguna otra ganancia concreta, no corresponde otra ganancia concreta, no corresponde acceder al pedido de reparación del lucro acceder al pedido de reparación del lucro cesante”cesante” (CNEspCC, Sala 5ª, 25/09/81) (CNEspCC, Sala 5ª, 25/09/81)

Incapacidad: ¿rubro autónomo?Incapacidad: ¿rubro autónomo? La prueba de las lesiones a la integridad física, La prueba de las lesiones a la integridad física,

por sí sola no permite concluir en la producción por sí sola no permite concluir en la producción de un lucro cesante. Es que la demostración debe de un lucro cesante. Es que la demostración debe tender a poner de relieve el daño mismo (las tender a poner de relieve el daño mismo (las ganancias frustradas) y no sólo la situación lesiva ganancias frustradas) y no sólo la situación lesiva que constituye su génesis. Es posible, en efecto, que constituye su génesis. Es posible, en efecto, que la incapacidad de la victima no le haya que la incapacidad de la victima no le haya aparejado algún desmedro productivo; por tanto, aparejado algún desmedro productivo; por tanto, es menester que tal posibilidad sea despejada es menester que tal posibilidad sea despejada convenientemente por el actor a fin de aceptar convenientemente por el actor a fin de aceptar que el hecho ha ocasionado consecuencias que el hecho ha ocasionado consecuencias económicas disvaliosas desde la perspectiva que económicas disvaliosas desde la perspectiva que se analiza.se analiza. (Cam. 6ª CCCba., “ (Cam. 6ª CCCba., “CASTRO C/ CASTRO C/ ARELLANO", Sentencia N° 2 de fecha 17/02/2005, ARELLANO", Sentencia N° 2 de fecha 17/02/2005, fallos y doctrina que allí se citan)fallos y doctrina que allí se citan)

Al igual que cualquier otro menoscabo a la intangibilidad Al igual que cualquier otro menoscabo a la intangibilidad sicofísica de la persona, la incapacidad sobreviviente no es sicofísica de la persona, la incapacidad sobreviviente no es resarcible per se, como rubro autónomo del daño moral y resarcible per se, como rubro autónomo del daño moral y del patrimonial indirecto que puede implicar. Lo que se del patrimonial indirecto que puede implicar. Lo que se computa al indemnizarse la disminución sufrida por la computa al indemnizarse la disminución sufrida por la víctima es: a) el disvalioso desequilibrio espiritual que la víctima es: a) el disvalioso desequilibrio espiritual que la invalidez supone (daño moral); b) las erogaciones que invalidez supone (daño moral); b) las erogaciones que demanda la incapacitación (daño emergente) y c) Las demanda la incapacitación (daño emergente) y c) Las ganancias dejadas de percibir o afectación de las aptitudes ganancias dejadas de percibir o afectación de las aptitudes productivas de la persona (lucro cesante y pérdida de productivas de la persona (lucro cesante y pérdida de chance). La incapacidad no es el daño sino la causa jurídica chance). La incapacidad no es el daño sino la causa jurídica de los daños a reconocer. Por tanto, no procede calificar la de los daños a reconocer. Por tanto, no procede calificar la incapacidad a título de perjuicio, sino como fuente de los incapacidad a título de perjuicio, sino como fuente de los perjuicios. La incapacidad no se resarce en sí misma, sino perjuicios. La incapacidad no se resarce en sí misma, sino en sus proyecciones espirituales y económicas, entendidas en sus proyecciones espirituales y económicas, entendidas en su cabal latitud (cfr. ZAVALA DE GONZALEZ, M., en su cabal latitud (cfr. ZAVALA DE GONZALEZ, M., Resarcimiento de daños. Daños a las personas. Integridad Resarcimiento de daños. Daños a las personas. Integridad sicofísicasicofísica, cit., p. 309 a 312, citado en “CAMPELLONE , cit., p. 309 a 312, citado en “CAMPELLONE LLERENA”)LLERENA”)

Lucro cesante por MuerteLucro cesante por Muerte Subsistencia de la viuda e hijos (art. 1084)Subsistencia de la viuda e hijos (art. 1084) La acción es iure propio.La acción es iure propio. Debe determinarse la perdida anual que viuda e Debe determinarse la perdida anual que viuda e

hijos sufren por la muerte del causante, para lo hijos sufren por la muerte del causante, para lo cual deberá basarse en la parte que realmente cual deberá basarse en la parte que realmente destinaba a la atención de los requerimiento de destinaba a la atención de los requerimiento de su familia, deduciendo las que dirigía a la su familia, deduciendo las que dirigía a la satisfacción de sus propias necesidades y satisfacción de sus propias necesidades y bienestar personal (Marshall).bienestar personal (Marshall).

Cuantificación: Se aplica la fórmula MarshallCuantificación: Se aplica la fórmula Marshall

Hijos: se toma la parte del ingreso que el Hijos: se toma la parte del ingreso que el causante destinaba a la subsistencia del causante destinaba a la subsistencia del hijo. El período resarcitorio se extiende hijo. El período resarcitorio se extiende hasta la mayoría de edad del hijo.hasta la mayoría de edad del hijo.

Viuda: se toma la parte del ingreso que el Viuda: se toma la parte del ingreso que el causante destinaba a la subsistencia del causante destinaba a la subsistencia del cónyuge. El período resarcitorio se cónyuge. El período resarcitorio se extiende hasta el momento en que el extiende hasta el momento en que el muerto hubiera cumplido 72 años (vida muerto hubiera cumplido 72 años (vida útil).útil).

Se debe tomar el salario neto del Se debe tomar el salario neto del causante, no el bruto.causante, no el bruto.

La fórmula debe ser adecuada La fórmula debe ser adecuada prudencialmente a las circunstancias del prudencialmente a las circunstancias del caso.caso.

Vida ¿rubro autónomo? El valor vidaVida ¿rubro autónomo? El valor vida

““La vida humana no tiene valor económico per se, sino en La vida humana no tiene valor económico per se, sino en consideración a lo que produce o puede producir. La consideración a lo que produce o puede producir. La supresión de una vida, además de los efectos de índole supresión de una vida, además de los efectos de índole afectivo, ocasiona otros de orden patrimonial y lo que se afectivo, ocasiona otros de orden patrimonial y lo que se mide con signos económicos son las consecuencias que mide con signos económicos son las consecuencias que sobre los patrimonios acarrea la brusca interrupción de una sobre los patrimonios acarrea la brusca interrupción de una actividad creadora, productora de bienes. Es decir, que la actividad creadora, productora de bienes. Es decir, que la valoración de la vida humana es la medición de la cuantía valoración de la vida humana es la medición de la cuantía del perjuicio que sufren aquellos que eran destinatarios de del perjuicio que sufren aquellos que eran destinatarios de todos o parte de los bienes económicos que el extinto todos o parte de los bienes económicos que el extinto producía desde el instante en que esta fuente de ingresos producía desde el instante en que esta fuente de ingresos se extingue (conf. Fallos: 316:912; 317:1006)se extingue (conf. Fallos: 316:912; 317:1006)” (Corte ” (Corte Suprema de Justicia de la Nación (CS), 10/04/2001, in re “C. Suprema de Justicia de la Nación (CS), 10/04/2001, in re “C. de G., F. c. Provincia de Buenos Aires”, Publicado en: La Ley de G., F. c. Provincia de Buenos Aires”, Publicado en: La Ley Online). Online).

Pérdida de chances económicas Pérdida de chances económicas por incapacidadpor incapacidad

Concepto:Concepto:la frustración de una la frustración de una chance es la pérdida de la posibilidad chance es la pérdida de la posibilidad de un beneficio probable futuro, de un beneficio probable futuro, integrante de la facultad de actuar integrante de la facultad de actuar del sujeto en cuyo favor la esperanza del sujeto en cuyo favor la esperanza existe. existe.

Cuantificación de la pérdida de chances Cuantificación de la pérdida de chances económicas por incapacidadeconómicas por incapacidad

Cuantificación: Fórmula Marshall: Cuantificación: Fórmula Marshall: reducción prudencial de los reducción prudencial de los componentes de la fórmula.componentes de la fórmula.

Se puede calcular tomando de uno a Se puede calcular tomando de uno a dos salarios mínimos, vitales y dos salarios mínimos, vitales y móviles.móviles.

La pérdida de chance supone un resarcimiento menor en La pérdida de chance supone un resarcimiento menor en comparación con el que cabe en el supuesto de daños comparación con el que cabe en el supuesto de daños ciertos. Se trata de un ámbito en el que interviene de modo ciertos. Se trata de un ámbito en el que interviene de modo predominante el prudente arbitrio judicial, sea de modo predominante el prudente arbitrio judicial, sea de modo predominante, o bien prácticamente exclusivo en la predominante, o bien prácticamente exclusivo en la hipótesis de pérdida de chances, sólo espirituales. hipótesis de pérdida de chances, sólo espirituales.

No importa acordar cualquier indemnización, sino la que No importa acordar cualquier indemnización, sino la que resulta justa y apropiada, en función de las circunstancias resulta justa y apropiada, en función de las circunstancias del caso. Un criterio de orientación puede ser atender a lo del caso. Un criterio de orientación puede ser atender a lo que hubiese correspondido como indemnización de haber que hubiese correspondido como indemnización de haber un daño cierto en lugar de una chance y aplicar un un daño cierto en lugar de una chance y aplicar un porcentaje sobre el monto, más o menos elevado según la porcentaje sobre el monto, más o menos elevado según la probabilidad de lo esperado. probabilidad de lo esperado.

En otros términos, hay que deducir de la estimación En otros términos, hay que deducir de la estimación pecuniaria del daño como si hubiese sido cierto, el margen pecuniaria del daño como si hubiese sido cierto, el margen de incertidumbre característico de la chance”de incertidumbre característico de la chance” (Cam. 6ª (Cam. 6ª C.C.Cba., "CASTRO GERARDO C/ ARELLANO JUAN MANUEL", C.C.Cba., "CASTRO GERARDO C/ ARELLANO JUAN MANUEL", Sentencia N° 2 de fecha 17/02/2005) Sentencia N° 2 de fecha 17/02/2005)

““Un criterio para valuar la indemnización Un criterio para valuar la indemnización por pérdida de "chance" económica, por pérdida de "chance" económica, puede consistir en averiguar lo que puede consistir en averiguar lo que hubiese correspondido de haber en hubiese correspondido de haber en cambio un lucro cesante cierto, y aplicar cambio un lucro cesante cierto, y aplicar un porcentual sobre el monto, más o un porcentual sobre el monto, más o menos elevado según la probabilidad de lo menos elevado según la probabilidad de lo esperado; es decir, deduciendo de la esperado; es decir, deduciendo de la estimación el margen de incertidumbre estimación el margen de incertidumbre característico de la "chance“.”característico de la "chance“.” (Cám. 8ª (Cám. 8ª CCCba., “Spreafico”,CCCba., “Spreafico”,

InteresesIntereses

Tasa aplicable: Tasa aplicable: Responsabilidad contractual: Responsabilidad contractual:

intereses pactados. Morigeración.intereses pactados. Morigeración. Responsabilidad extracontractual: Responsabilidad extracontractual:

intereses judiciales.intereses judiciales.

Dies a-quoDies a-quo

Regla general: desde la fecha del hecho Regla general: desde la fecha del hecho La doctrina del resarcimiento sostiene que los La doctrina del resarcimiento sostiene que los

intereses moratorios deben proceder desde el intereses moratorios deben proceder desde el mismo momento en que se produce el daño –mismo momento en que se produce el daño –generándose la obligación de resarcirlo-, sea la generándose la obligación de resarcirlo-, sea la responsabilidad contractual o extracontractual. responsabilidad contractual o extracontractual. Ellos son debidos en razón de la mora en que Ellos son debidos en razón de la mora en que incurre el deudor en el pago de su obligación.incurre el deudor en el pago de su obligación.

La doctrina dominante entiende que en materia La doctrina dominante entiende que en materia de responsabilidad extracontractual, la mora de responsabilidad extracontractual, la mora opera automáticamente desde el mismo opera automáticamente desde el mismo momento en que se produce el daño, vale decir momento en que se produce el daño, vale decir cuando la víctima adquiere derecho al cuando la víctima adquiere derecho al resarcimiento (arg. art. 509 y su nota C. Civil) resarcimiento (arg. art. 509 y su nota C. Civil)

Reparaciones edilicias cuando el daño es Reparaciones edilicias cuando el daño es progresivoprogresivo: “: “tratándose de "daños progresivos" tratándose de "daños progresivos" es acertado recurrir a una especie de ficción es acertado recurrir a una especie de ficción jurídica, disponiendo que corran desde una fecha jurídica, disponiendo que corran desde una fecha intermedia entre la producción del hecho lesivo y intermedia entre la producción del hecho lesivo y la de presentación del informe pericial; sin que la de presentación del informe pericial; sin que ello importe un apartamiento a la regla general ello importe un apartamiento a la regla general de que los intereses moratorios deben de que los intereses moratorios deben computarse desde la causación del daño, pues computarse desde la causación del daño, pues constituye una adaptación a un caso especial constituye una adaptación a un caso especial dado por la agravación progresiva en una de una dado por la agravación progresiva en una de una producción temporalmente unificada. Esta producción temporalmente unificada. Esta solución ya ha sido adoptada por otros tribunales solución ya ha sido adoptada por otros tribunales de esta capital, adoptando un punto medio entre de esta capital, adoptando un punto medio entre la aparición del daño primigenio y aquella en que la aparición del daño primigenio y aquella en que resulta esclarecida su verdadera magnitud.” resulta esclarecida su verdadera magnitud.” (Cam. 6ª CCCba, “Gaetán c/ Aguas Cordobesas, (Cam. 6ª CCCba, “Gaetán c/ Aguas Cordobesas,