Crecimiento Potencial de Ecuador

45

Estimación del Crecimiento Potencial de Ecuador Nota Técnica No. 82 Diciembre 2021

Transcript of Crecimiento Potencial de Ecuador

Estimación del Crecimiento Potencial de Ecuador Nota Técnica No. 82

Diciembre 2021

Estimación del Crecimiento Potencial de Ecuador Nota Técnica 82 Diciembre 2021

Mgs. Guillermo Avellán Solines GERENTE GENERAL

Mgs. Gabriela Córdova Montero SUBGERENTE DE PROGRAMACIÓN Y REGULACIÓN Ec. Andrea Bedoya Ramos DIRECTORA NACIONAL DE SÍNTESIS MACROECONÓMICA Mgs. Emanuel Daniel Yaselga Alvarado ESPECIALISTA DE SÍNTESIS MACROECONÓMICA

Nota Técnica Subgerencia de Programación y Regulación Dirección Nacional de Síntesis Macroeconómica Gestión de Previsiones Macroeconómicas e Indicadores de Coyuntura ISSN: 13900056

2021. © Banco Central del Ecuador www.bce.ec

Notas Técnicas es una publicación que reporta los resultados preliminares de los trabajos de investigación producidos en la Subgerencia de Programación y Regulación del Banco Central del Ecuador. El BCE agradece la participación de los especialistas de la Subgerencia de Programación y Regulación en la elaboración de esta nota técnica. Estos documentos están abiertos a la crítica y comentarios. En la medida en que los resultados, conclusiones y afirmaciones que contienen pueden ser objeto de cambios y enmiendas. Se permite la reproducción de este documento siempre que se cite la fuente.

NOTA TÉCNICA

Subgerencia de Programación y Regulación Dirección Nacional de Síntesis Macroeconómica

ESTIMACIÓN DEL CRECIMIENTO POTENCIAL PARA EL ECUADOR

Nota Técnica No. 82

Emanuel Yaselga Alvarado*1

Autorizado por:

Gabriela Córdova y Andrea Bedoya

Diciembre 2021

1 * Funcionario Banco Central del Ecuador (BCE), correo: [email protected].

Agradecimiento a los comentarios de los funcionarios de la Dirección Nacional de Síntesis Macroeconómica del BCE: Gabriela Córdova, Geomara Garrido y Eduardo Cabezas; y los funcionarios de la Subsecretaría de Consistencia Macroeconómica del Ministerio de Economía y Finanzas (MEF): Daniel Falconí, Gabriela Fernández y Bolívar Sotomayor. .

5

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

NOTA TÉCNICA

Subgerencia de Programación y Regulación Dirección Nacional de Síntesis Macroeconómica

ESTIMACIÓN DEL CRECIMIENTO POTENCIAL PARA EL ECUADOR

Nota Técnica No. 82 Emanuel Yaselga Alvarado

Autorizado por:

Gabriela Córdova y Andrea Bedoya

Diciembre 2021

Resumen

La nota técnica presenta una revisión a la metodología del producto potencial

para la estimación de la tasa de crecimiento de largo plazo del Ecuador. Esta

revisión incluye innovaciones para corregir efectos del ciclo económico en el

factor trabajo y ajustes a la estimación del factor capital. Los resultados

muestran que el crecimiento de largo plazo sería del 1.7% en promedio para el

periodo 2021-2025. El crecimiento potencial para el lustro anterior (2016-2020)

fue del 0,5% debido a los efectos de la pandemia COVID-19 en 2020 y otros

shocks internos y externos, como el terremoto del 16 de abril de 2016 y la

devaluación de las monedas de los socios comerciales en 2015 que hizo

necesaria la aplicación de la salvaguardia por balanza de pagos, por mencionar

algunos.

Palabras clave: producto potencial, función de producción, factores productivos,

productividad total factorial, desempleo estructural.

Clasificación JEL: C01, C13, C51, E23

6

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

Abstract

The technical note presents a review of the potential GDP methodology for

estimating the long-term growth rate of Ecuador. This review includes

innovations to correct the effects of the business cycle on the labor factor and

adjustments to the estimation of the capital factor. The results show that long-

term growth would be 1.7% on average for the 2021-2025 period. The potential

growth for the previous five years (2016-2020) was 0.5% due to the effects of

the COVID-19 pandemic in 2020 and other internal and external shocks, such

as the earthquake of April 16, 2016 and the devaluation of the currencies of the

trading partners in 2015 that required the application of the balance of

payments safeguard, to name a few.

Keywords: potential GDP, production function, productive factors, total factor

productivity, structural unemployment.

JEL codes: C01, C13, C51, E23

7

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

Contenido

1. Introducción 9

2. Revisión teórica y empírica del PIB potencial 10

3. Metodología 14

3.1. Contabilidad de Crecimiento 15

3.2 Estimación del factor de capital potencial 18

3.3 Estimación del factor de trabajo potencial 20

4. Resultados para el Ecuador 25

4.1. Estimación del PIB potencial 27

4.2. Contabilidad de crecimiento potencial, 1990 – 2021 29

4.3. Crecimiento de largo plazo para Ecuador, 2021 -2025 32

5. Conclusiones 36

6. Bibliografía 38

7. Anexos 43

8

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

Índice de figuras

Figura 1. Participación Del Factor Trabajo (α) ..................................................................... 17

Figura 2. Horas trabajadas ..................................................................................................... 21

Figura 3. Serie y Tendencia de la tasa de desempleo (%), periodo 1988-2019 ............ 22

Figura 4. Población Económicamente Activa (eje izq.) y Tasa de participación global

en % (eje der.) ........................................................................................................................... 24

Figura 5. Stock de Capital, periodo 1980-2021 ................................................................... 26

Figura 6. Factor trabajo, periodo 1980-2021 ........................................................................ 26

Figura 7. Productividad total de los factores, periodo 1996-2021 .................................... 27

Figura 8. Crecimiento del PIB potencial a largo plazo ........................................................ 28

Figura 9. Contribución de los factores al Crecimiento del PIB potencial de largo plazo

a partir de la metodología de la función de producción ...................................................... 30

Figura 10. Proyección crecimiento del PIB potencial a largo plazo ................................. 35

Figura 11. Brecha de producto – Output Gap ...................................................................... 44

Índice de cuadros

Tabla 1. Años de vida útil utilizados por Cadena (2016) para el cálculo del stock y

consumo de capital .................................................................................................................. 19

Tabla 2. Contribuciones de los factores al crecimiento (promedios cada 5 años) ......... 29

Tabla 3. Proyecciones de crecimiento potencial ................................................................. 34

9

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

1. Introducción

El producto potencial es una de las variables económicas fundamentales para

el análisis económico de un país y un indicador preponderante en la toma de

decisiones de la política económica, entre sus múltiples usos permite identificar

la posición de la producción en el ciclo económico. De esta manera, el

Producto Interno Bruto (PIB) potencial y la brecha de producción representan

importantes indicadores de las condiciones de la economía y orientan la toma

de decisiones (Aravena, 2010 y Yaselga, 2020)2. Sin embargo, su

característica de no observable, hace necesaria su estimación.

La definición de PIB potencial que incorpora la nota técnica considera el nivel

máximo de producción que una economía puede alcanzar sin generar

presiones inflacionarias con base a la ley de Okun3, es decir, el nivel de

producto que se puede alcanzar cuando se completa el uso de todos los

factores de producción. En el corto plazo, el producto real puede estar sobre o

debajo el producto potencial, obteniendo así la brecha del producto. La brecha

del producto permite medir los desbalances de oferta y demanda;

consecuentemente, este indicador es de gran interés para bancos centrales y

organizaciones gubernamentales dentro del proceso de planificación

macroeconómica pues permite medir las presiones inflacionarias en el corto

plazo, específicamente cuando el PIB efectivo está por encima del potencial

(Álvarez y Gómez-Loscos, 2017; Yaselga, 2020)

Esta investigación sigue los estudios de Yaselga (2020); Sotomayor y Yaselga

(2018); Cuadrado y Moral-Benito (2016); y, Aravena (2010) que estiman el

crecimiento potencial, mediante el uso de una función de producción que

relaciona los factores de producción con su nivel de producto.

Considerando que en el Código Orgánico de Planificación y Finanzas Públicas

(COPLAFIP) se detalla que “Los resultados, metodología e información

2 Para una revisión de la literatura más detallada se recomienda revisar Yaselga (2020).

3 Esta ley postula que una economía en expansión, con una población activa relativamente estable, debe

aumentar el volumen de recursos humanos empleados para aumentar su nivel de producción por el contrario una economía en recesión disminuirá el número de empleados, aumentando en consecuencia su nivel de desempleo. (Okun A. M., 1962).

10

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

necesaria para el cálculo del crecimiento de la economía de largo plazo

deberán estar disponibles en medios electrónicos y ser publicados por el Banco

Central del Ecuador”4 (p. 60) se presenta esta Nota Técnica donde se detalla la

metodología. Esta nota incorpora mejoras y ajustes para realizar la estimación

del PIB potencial con base a la función de producción. La tasa de crecimiento

de largo plazo se estima con base a la tasa de crecimiento del producto

potencial en el lustro 2021-2025.

Los ajustes realizados son: i) innovaciones para corregir el efecto cíclico que

afecta al empleo (factor trabajo); ii) ajustes al factor capital con la metodología

detallada en la nota técnica del BCE de Sandoval (2020) que actualiza el

estudio de Cadena (2016) y; iii) actualización a la información disponible de

las cuentas nacionales anuales del país y los escenarios previstos para el

mediano plazo, publicados por el Banco Central del Ecuador (BCE), así como

información del Instituto Ecuatoriano de Estadística y Censos (INEC), y la

publicación de información del Fondo Monetario Internacional (FMI).

La nota técnica realiza una breve revisión teórica y empírica de la estimación

del PIB potencial y la brecha de producto en las primeras secciones. La

sección tres, detalla la metodología de construcción y estimación de la función

de producción. La cuarta sección presenta los resultados obtenidos para la

economía ecuatoriana. Finalmente, se exponen las principales conclusiones de

la investigación.

2. Revisión teórica y empírica del PIB potencial

En esta sección se sistematiza los principales aportes teóricos y empíricos que

sustentan la estimación del PIB potencial y la brecha de producto a partir de

diversas técnicas y enfoques, algunos planteados en Yaselga (2020) y Aravena

(2010), esto con el objetivo de mantener esta base de discusión para proceder

con la actualización que permita generar las innovaciones y ajustes a la

estimación de los factores inmersos en la construcción del PIB potencial. Se

4 Artículo agregado por artículo 40 de Ley No. 0, publicada en Registro Oficial Suplemento 253 de 24 de

Julio del 2020.

11

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

utiliza los trabajos de Cuadrado y Moral-Benito (2016) para afinar el factor

trabajo y a Sandoval (2020) para el factor capital.

En 1997, De Masi realiza la estimación del PIB potencial para economías

industrializadas y emergentes. La metodología modela el producto en términos

de factores latentes (potenciales), vinculando la producción con el capital,

trabajo y la productividad total de los factores mediante una función Cobb-

Douglas con rendimientos constantes a escala. El resultado es un producto que

surge cuando las tasas de uso de factores son normales; en otras palabras,

cuando el factor trabajo es consistente con la tasa natural de desempleo (tasa

de desempleo que no acelera la inflación, NAIRU, por sus siglas en inglés) y

cuando la productividad total de los factores (PTF o residuo) está en su nivel

tendencial (Yaselga, 2020).

La metodología de Aravena (2010), considera también un enfoque estructural

para la construcción del producto potencial con los factores trabajo y capital a

su nivel potencial. No obstante, se realizan innovaciones para ajustar el factor

trabajo potencial considerando la población económicamente activa (PEA)

descontada por la tasa de desempleo tendencial. Para estimar el capital, se

emplea el método de inventario permanente y se utiliza el perfil edad-eficiencia

geométrico; considerando dos tipos de activos productivos: maquinaria y

equipo y construcción.

Por su parte, la CBO (2004) utiliza un modelo de crecimiento endógeno, que

toma en consideración al crecimiento del trabajo (horas trabajadas en la

economía), capital (stock de capital o inversión agregada) y al progreso

tecnológico con una forma funcional similar a los estudios previos. A diferencia

de los estudios realizados por estos organismos remueve los componentes

cíclicos de las variables utilizadas. Además, ajusta el factor trabajo con la tasa

natural de desempleo (NAIRU) mediante una curva de Phillips con

expectativas.

12

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

Por último, Cuadrado y Moral-Benito (2016) estiman una función de producción

con los factores trabajo y capital para la economía española. El factor trabajo

considera innovaciones que corrigen los componentes que permiten construir

el potencial dejando de lado los efectos del ciclo económico. Estas

consideraciones son utilizadas en la presente nota para afinar la estimación del

trabajo potencial a diferencia de Yaselga (2020). Además, en la economía

española se estima la tasa natural de desempleo con base a una NAIRU

corregida por expectativas que permite afinar las estimaciones del potencial.

En el caso ecuatoriano, los estudios disponibles, que se sistematizan a

continuación, realizan análisis comparativo a partir de varias metodologías y

criterios del investigador que toman en cuenta la coyuntura económica del país

y ciertos casos el contexto internacional.

Marconi y Samaniego (1995)5, realiza una revisión de la literatura respecto a

los enfoques para estimar el PIB potencial con un enfoque estructural de la

producción e incluye los factores de trabajo y capital. El estudio se enfoca

principalmente en el método de picos de Harrord-Domar de 1946 y el método

heterodoxo (Astorga y Valle ,2003). El primer método considera a la tasa de

crecimiento de producto potencial como la razón entre la inversión o

incremento en el stock de capital y el incremento en producto real observado.

Además, utiliza series anuales de FBKF, PIB real en valores constantes a

precios de 1975 para el periodo 1964-1994 y la tasa de desempleo. Los

resultados de este trabajo encuentran que la economía desperdició el 1.2% de

su capacidad de producción en el periodo 1965-1994 (Yaselga, 2020;

Sandoval, 2015; Sotomayor y Yaselga, 2018).

5 Para mayor detalle ver: “Una Aproximación al Cálculo del Producto Potencial para Ecuador”, Notas

Técnicas del Banco Central del Ecuador”, N°10, 1995.

13

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

El segundo estudio fue desarrollado por Astorga y Valle (2003)6, donde se

emplean nueve metodologías de cálculo del PIB potencial: i) método de picos,

ii) filtro de Hodrick-Prescott, iii) descomposición de Bereridge-Nelson, iv)

modelo univariado de componentes no observables, v) modelo bivariado de

componentes comunes, vi) vectores autoregresivos estructurales, vii) método

Harrod-Domar, viii) método de Berg y, ix) enfoque de función de producción o

estructural. Entre los resultados más relevantes también se destaca que la

economía operó debajo de su potencial en el periodo 1950-1970, luego de este

periodo el boom petrolero generó efectos significativos en la década de los 70,

que se atenuaron a partir de los 80. Una conclusión importante que los autores

argumentan es que los modelos con enfoque económico y estructural entregan

resultados más consistentes y reflejan las relaciones macroeconómicas que

inciden en el producto potencial (Yaselga, 2020; Sotomayor y Yaselga, 2018;

Sandoval, 2015).

Dentro de los últimos estudios se menciona la tesis de Sandoval (2015)7 y

Sotomayor y Yaselga (2018), quienes estiman el producto potencial y su

brecha con base a enfoques estructurales y estadísticos como la función de

producción y el filtro de Hodrick Prescott. Para estimar el factor capital se utiliza

el método de inventario permanente. El trabajo potencial se representa

mediante la población económicamente activa y en el segundo caso considera

las horas efectivamente trabajadas. La elasticidad trabajo y capital respecto al

producto se obtienen de la división entre las remuneraciones y el capital sobre

el valor agregado bruto ecuatoriano.

Como última referencia, se encuentra el estudio de Yaselga (2020) el cual

utiliza un enfoque estructural con base a la contabilidad del crecimiento que

considera los factores de trabajo, capital y PTF con una forma funcional de

Cobb-Douglas con rendimientos constantes a escala, complementada con un

6 Véase: “Estimación del PIB potencial para el caso del Ecuador”, Revista Cuestiones Económicas del

Ecuador. Vol. 19, N° 2:3, 2003. 7 Ver: “Estimación del Crecimiento Potencial del Ecuador”. Tesis de pregrado. Escuela Politécnica

Nacional del Ecuador, Quito, 2015.

14

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

filtro de Hodrick-Prescott para estimar el empleo potencial. Se realizan

innovaciones para ajustar el factor trabajo potencial a partir de la PEA, las

horas y días efectivamente trabajados, la cuales son descontadas por la tasa

de desempleo tendencial. Para estimar el capital, se emplea el método de

inventario permanente. La PTF se obtiene como residuo de los factores de

trabajo y capital. La elasticidad trabajo y capital se construye con base a las

Tablas Oferta-Utilización.

Las estimaciones y escenarios del PIB potencial toman en consideración

estudios previos y los lineamientos de la teoría económica. En este contexto,

para el Ecuador y a nivel general se mantiene una preferencia clara sobre el

modelo estructural o de crecimiento endógeno con las respectivas

adaptaciones para una mejor estimación de los factores, con el fin de mejorar

la estimación del producto potencial y considerar un enfoque económico.

3. Metodología

La estimación del producto potencial puede realizarse desde enfoques que

utilizan procedimientos estadísticos para estimar la tendencia de la producción

de la economía descontando los factores cíclicos o basados en enfoques

económicos o estructurales a partir de la función de producción. (Yaselga,

2020)

La presente nota técnica pretende dar una versión revisada de la estimación

del PIB potencial adoptando las más actuales tendencias y recomendaciones

metodológicas. La metodología modela el producto en términos de factores de

producción, obteniendo resultados más consistentes para las brechas de

producto y análisis estructurales (Giorno, Richardson, Roseveare, y Van den

Noord, 1995). Además, una metodología estructural cuenta con la ventaja

fundamental de estar basada en un aparato teórico, del que carecen otras

metodologías puramente estadísticas y reflejan mejores resultados, por lo que

se utiliza en organismos económicos internacionales como se menciona en

Astorga y Valle (2003) y Aravena (2010).

15

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

Para la estimación de los componentes potenciales del empleo se

complementa la estimación de Yaselga (2020) con las recomendaciones de

Cuadrado y Moral-Benito (2016) y en el caso del capital se toma el trabajo de

Sandoval (2020). Se considera el concepto planteado por Okun en Hofman y

Villarreal (2006), este último se utiliza en esta nota técnica con base al trabajo

de Aravena (2010). Este concepto considera al PIB potencial como la máxima

cantidad de producción sostenible que una economía puede generar sin causar

presiones inflacionarias e incorpora la noción de un equilibrio sostenible en el

tiempo, pues incorpora un mecanismo de balanceo entre mercados con un

exceso de oferta y de demanda que opera a través de ajustes en niveles

salariales y de precios, presente en economías latinoamericanas (Yaselga,

2020; Sotomayor y Yaselga, 2018).

A continuación, se indican las fuentes de información estadística, así como las

series históricas disponibles; y, se describen las técnicas aplicadas en la

estimación. Posteriormente, se definen los supuestos para la construcción de

los escenarios de crecimiento en el mediano plazo.

3.1. Contabilidad de Crecimiento

La metodología presentada a continuación para la estimación del producto

potencial sigue el estudio de Yaselga (2020) y Aravena (2010). Los estudios

consideran la función de producción que toma como determinantes del

producto al capital, el trabajo y la productividad total de los factores. Para el

factor trabajo se considera las horas trabajadas totales de la economía, en el

caso del capital se considera el stock de capital corregido por costo de uso,

esto es, en la utilización de la capacidad instalada a lo largo del ciclo de

negocios, un componente difícil de medir que se aproxima con la tasa de

desempleo8 con base al trabajo de Aravena (2010); y, para la productividad

total de los factores se realiza una suavización al residuo. Esta metodología

8 De esta manera el Stock de capital efectivo = Stock Capital observado*(1-tasa de desempleo). Este

último factor aproxima el uso de la capacidad instalada.

16

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

exige la evaluación de los factores productivos (empleo y capital) a su nivel

potencial y la estimación de la productividad total de los factores (PTF).

La estimación del crecimiento del producto potencial toma como base la

función Cobb-Douglas con rendimientos constantes a escala:

(1)

Donde Y representa el producto, L es el factor trabajo, K el factor capital y f (.)

la forma funcional, en este caso Cobb-Douglas, α es la elasticidad producto del

factor trabajo y su complemento, 1- α, la elasticidad producto del factor capital.

A es el nivel tecnológico, es decir, aquella parte de la producción que no viene

explicado por la evolución del empleo y el capital, conocido como productividad

marginal de factores (PTF). Finalmente, t representa el tiempo.

Siguiendo a la derivación la ecuación (1) se puede reescribir como9:

(2)

Esto implica que el crecimiento del producto en el tiempo se puede

descomponer como la suma de cambios en la tecnología, el trabajo y capital;

ponderados por sus elasticidades de contribución o productos marginales.

La variable g se denomina productividad factorial (PTF); la cual constituye un

indicador del costo de los factores con la cual la economía combina trabajo y

capital para generar valor agregado (OCDE, 2001a).

Para estimar α se utilizan datos anuales de Contabilidad Nacional de las Tablas

Oferta utilización del Banco Central del Ecuador disponibles desde 2007 hasta

2019, esto permite considerar la variabilidad temporal de la elasticidad del

producto al factor trabajo y capital en este periodo que en ocasiones suele ser

ignorada al aplicar la metodología de la función de producción por parte de los

organismos internacionales que suelen asumir una elasticidad constante

estándar para los países (véase por ejemplo Havik, et al., 2014, o Johansson et

9 En donde significa la derivada del argumento con respecto al tiempo.

17

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

al., 2013). Previo al 2007 este factor se mantiene fijo el parámetro del año

base. A partir del año 2020, estas participaciones se mantienen constantes, no

obstante, se percibe que las participaciones de trabajo y capital sufrieron

cambios en la estructura debido al COVID-19. Por lo que este factor puede

ajustarse no drásticamente con base a los resultados de las cuentas

nacionales anuales de 2020 pues manejan una base fija, pero con el cambio

previsto a base móvil por parte del Banco Central del Ecuador el ajuste de las

cuentas nacionales puede ser mayor en este factor y su actualización más

oportuna ante los cambios en la estructura de la economía.

Figura 1. Participación Del Factor Trabajo (α)

Fuente: BCE

Cabe resaltar que la estimación de la PTF es tan importante como el cálculo

del PIB potencial. Esto porque la productividad factorial puede explicar la

mayor parte de diferencia de ingreso y desarrollo entre países. De acuerdo a

Easterly & Levine (2001) la PTF explica en ocasiones cerca del 60% de

crecimiento del producto. La importancia relativa de la PTF o en las

economías y el escaso entendimiento respecto de sus determinantes se ha

convertido en prioridad de investigación (Lagarde, 2017). Esta variable se

determina como sigue

33

.2

32

.1 3

7.0

34

.9

35

.1

36

.8

37

.9

38

.1

41

.5

40

.6

40

.1

40

.6

40

.0

2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 5 2 0 1 6 2 0 1 7 ( P * )

2 0 1 8 ( P * )

2 0 1 9 ( P * )

Factor L (%)

18

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

(3)

Dónde: y, l y k hacen referencia al producto, trabajo y capital potencial,

respectivamente.

Tras la estimación del producto potencial, el output gap o brecha de producción

se define como la diferencia, en términos porcentuales, entre la producción

observada y la estimada como potencial a valores reales10.

(4)

La estimación del producto potencial de la economía ( ) requiere la evaluación

de los factores de producción: trabajo, capital y PTF en sus valores potenciales;

así, se procede a describir el procedimiento de estimación de las series que

representan los factores de producción en sus valores potenciales.

3.2 Estimación del factor de capital potencial El stock de capital toma en consideración la estimación realizada por Cadena

(2016) y ajustada por Sandoval (2020) para el Banco Central del Ecuador.

Estos estudios siguen la línea de Aravena (2009), los cuales consideran el

método de inventario permanente. En tal razón, la estimación del acervo de

capital se realiza utilizando la modificación del método de inventario

permanente propuesta por Harberger (1978), la ecuación de acumulación de

capital a nivel agregado (7) puede ser escrita como:

– (4)

Donde es el stock de capital, es la tasa de depreciación e es la

formación bruta de capital fijo. En cada periodo de tiempo el stock de capital se

obtiene como la suma del stock de capital del periodo inicial descontando la

10

Para estimar el PIB potencial real se calcula el valor tendencial del PIB real con un filtro HP (λ=100) y se toma al 2007 como año base, luego se reconstruye con las tasas de crecimiento potencial en base a la metodología de función de producción.

19

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

parte que se ha depreciado ( más las nuevas adquisiciones de bienes de

inversión ( .

El supuesto considera que al inicio de la serie (punto de partida) el stock de

capital es igual a cero, de esta manera, después de aplicar el método de

inventario permanente (para cada producto por sector institucional) se dispone

de un stock inicial constituido por bienes de capital prácticamente nuevos, a

partir de 1965 (Marconi & Salcedo, 1995).

En lo que se refiere a la vida útil de los bienes que constituyen el stock de

activos fijos, los supuestos utilizados por Cadena (2016) son los siguientes:

Tabla 1. Años de vida útil utilizados por Cadena (2016) para el cálculo del stock y

consumo de capital

Producto Vida útil Tasas CCF

1. Plantas: banano, café y cacao; otros productos de la agricultura; y, productos de la silvicultura*

10

2. Flores y capullos* 7

3. Animales: animales vivos y productos animales* 8

4. Muebles 17 0.059 5. Metales: metales comunes; Productos metálicos elaborados

17 0.059

6. Equipo y maquinaria: maquinaria, equipo y aparatos eléctricos; equipo de transporte; otros productos manufacturados

15 0.067

7. Construcción: edificios residenciales 50 0.02

7. Construcción: Otros trabajos de construcción 60 0.017

8. Servicios: servicios prestados a las empresas y de producción*

5

Nota: * No son sujetos a cálculo de consumo de capital Fijo (CCF).

A partir de los años de vida útil se obtienen las tasas de depreciación por tipo

de activo . Para ello, se aplica una depreciación lineal, la cual, supone que el

valor del activo declina en el tiempo, a una tasa constante en función de su

vida útil. Cadena (2016) al igual que Marconi y Salcedo (1995) utilizan

funciones de depreciación lineal y funciones de mortalidad de tipo muerte

súbita. No obstante, la OCDE recomienda utilizar las funciones de mortalidad

acampanadas, las cuales, son más “realistas” que asumir que un activo se

20

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

retira del stock en el momento que alcanza su vida útil promedio (OCDE, 2001;

OCDE, 2009) como se menciona en Sandoval (2020).

De esta manera, la fuente estadística utilizada fue Cadena (2016) y Sandoval

(2020) que proporciona una serie de stock de capital que llega hasta 2019.

Este último dato se extiende para años posteriores a partir de la evolución

observada en la inversión considerando los datos de Contabilidad Nacional y

los parámetros de vida útil para los diferentes activos mencionados en

Sandoval (2020).

Estos supuestos constituyen unos de los parámetros más significativos en el

método del inventario permanente y están en concordancia con los valores

medios utilizados por otros países en la estimación del Stock de Capital

reflejado en el manual de la OECD para la Medición del Capital del 2009.

3.3 Estimación del factor de trabajo potencial El factor trabajo se estima como horas totales trabajadas en la economía. Esta

estimación toma varias fuentes de variabilidad como la tasa de crecimiento del

empleo, que viene determinada por las tasas de crecimiento de la población en

edad de trabajar, la tasa de participación, la tasa de desempleo, los días

efectivamente trabajados en cada año y las horas efectivas trabajadas por

ocupado.

Los días efectivamente trabajados corresponden a los días anuales laborables

menos los días no trabajados por feriados nacionales no recuperables

(descontando sábados y domingos y vacaciones legales)11.

Las horas de trabajo promedio semanales, se estiman con base a la Encuesta

de Empleo, Desempleo y Subempleo (ENEMDU) para los meses de junio y

diciembre de cada año que realiza el Instituto Nacional de Estadística y Censos

(INEC), estas horas no necesariamente incluyen horas extraordinarias ni

regímenes de jornadas especiales (trabajo a medio tiempo y por horas). El

11

Para mayor detalle de la ley de feriados ver Yaselga (2020)

21

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

comportamiento de las horas de trabajo semanales ha presentado cambios

importantes en épocas de auge o recesión económica y también por otros

efectos asociados a factores de oferta y demanda, temas normativos como el

Mandato 0812 para mejorar la calidad del empleo pues eliminaron la

tercerización laboral.13

Figura 2. Horas trabajadas

Nivel de horas trabajadas semanales

Fuente: Estimaciones propias e INEC (Encuesta Nacional de Empleo, Desempleo y Subempleo,

diciembre 2019)

En el caso de la tasa de desempleo cabe señalar que fue necesario realizar un

ejercicio de retropolación de las series urbana y nacional, en razón de que en

el periodo de análisis considerado para esta investigación, se produjo un

cambio metodológico en el marco conceptual para clasificar la estructura de la

12

El 30 de abril de 2008 fue aprobado por el pleno de la Asamblea Nacional Constituyente. 13

Reguladas por la Ley Reformatoria al Código del Trabajo, del 23 de junio del 2006, conocida como Ley 2006-48.

30.0

32.0

34.0

36.0

38.0

40.0

42.0

44.0

46.0

48.0

50.0

19

88

19

91

19

94

19

97

20

00

20

03

20

06

20

09

20

12

20

15

20

18

20

21

Horas Anuales

Declinación de las horas de trabajo a

partir de 2010.

Mandato 08 en el

año 2008.

Leyes de flexibilización

laboral desde 1990.

Ley para la transformación

económica (“Trole 1”)

22

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

población en Ecuador según la condición de actividad14 y, también por la

ausencia de medición del empleo con representatividad urbana y rural nacional

antes del 2000.

Figura 3. Serie y Tendencia de la tasa de desempleo (%), periodo 1988-2019

Notas: Estimaciones propias entre 1988 y 2003; basadas en las tasas de desempleo abierto urbano

de Baquero (2009). A partir del año 2003-2006 se utiliza el trabajo de Granda et al. (2017)

que estima una tasa de desempleo acorde a la metodología vigente a partir de 2007.

Posteriormente se utilizan los tabulados de la Encuesta Nacional de Empleo, Desempleo y

Subempleo hasta junio 2021.

Fuente: Estimaciones propias e INEC (Encuesta Nacional de Empleo, Desempleo y Subempleo,

junio 2021)

La metodología para la construcción del factor trabajo considera la tasa de

desempleo nacional con el fin de considerar la metodología oficial vigente

desde el año 2007. Desde 2003 al 2006 se utilizó el artículo Empalme de las

series de desempleo de la ENEMDU, publicado en la Revista de Estadística y

14

La pregunta para definir desocupados antes de 2007 hace referencia a las personas de 10 años y más que durante la semana de referencia no tenían empleo, pero que tomaron medidas concretas para buscar un empleo asalariado o independiente, y, además estuvieron disponibles para trabajar en esa semana o en las cuatro semanas anteriores a la misma; mientras que después de 2007 la pregunta pasa a considerar a las personas de 15 años y más que durante la semana de referencia no tenían empleo, pero que tomaron medidas concretas para buscar un empleo asalariado o independiente, y, además estuvieron disponibles para trabajar en esa semana o en las cuatro semanas anteriores a la misma. De esta manera, la retropolación de la tasa de desempleo urbana se realiza porque antes consideraba a personas de 10 años y más, actualmente considera las de 15 años y más.

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18

20

20

Tasa de desempleo Tasa Natural de desempleo

23

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

Metodologías del INEC15, de este trabajo Granda et al. (2017) consideró el

método 2 que realiza la estimación de un modelo logit detallado en el anexo 3.

Previo a este periodo se utilizó la serie de desempleo abierto urbano para 15

años y más calculada con la antigua metodología de cálculo descrita y

homologada en Baquero (2009), esta serie permite retropolar la serie a nivel

nacional manteniendo las fluctuaciones. Para la estimación de la tasa natural

de desempleo se utiliza el filtro de Hodrick-Prescott16 aplicado sobre la serie

larga de la tasa de desempleo siguiendo el estudio de Aravena (2010) para

CEPAL.

La estimación del número de ocupados se obtiene sobre la base de la

población económicamente activa (PEA). Se consideran los siguientes criterios:

el primero es utilizar la información de la ENEMDU para el desarrollo de los

indicadores: tasas de participación global (TPG), de empleo y desempleo. El

segundo consiste en incorporar datos correspondientes a fuerza de trabajo,

considerando el corte de edad de 15 años y más que plantea la fuente de

datos17.

15

Más detalles revisar Granda et al. (2017). 16

Se considera un parámetro λ=100. Es importante resaltar que el filtro HP permite ajustar razonablemente bien la tendencia en los años intermedios de la muestra pero no en los extremos. Ello dificulta su utilidad para obtener estimaciones contemporáneas y la suavidad del parámetro es discrecional al analista. (Canals, 2013) 17

La población económicamente activa en Ecuador considera a personas de 15 años y más que trabajaron al menos 1 hora en la semana de referencia o, aunque no trabajaron, tuvieron trabajo (empleados); y personas que no tenían empleo, pero estaban disponibles para trabajar y buscan empleo (desempleados).

24

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

Figura 4. Población Económicamente Activa (eje izq.) y Tasa de participación global en

% (eje der.)

Fuente: INEC

* Tasa de participación global= Población Económicamente Activa (PEA) /Población en Edad

de Trabajar (PET)

Para la estimación de los componentes potenciales del empleo se incorpora al

estudio de Yaselga (2020) las consideraciones de Cuadrado y Moral-Benito

(2016). De esta manera, se estiman niveles potenciales para los elementos que

constituyen el factor trabajo, compuestos por la población en edad de trabajar,

la tasa de actividad y las horas totales trabajadas. Para evitar que el

componente cíclico de estos componentes18 afecte las estimaciones del

producto potencial se utiliza el filtro Hodrick-Pescott19 para obtener series

suavizadas siguiendo el trabajo de Moral-Benito (2016).

18

La evolución de la fuerza de trabajo puede verse afectada por flujos migratorios que pueden responder a una situación cíclica y la tasa de actividad puede también tener un cierto comportamiento cíclico, por ejemplo, el abandono del mercado laboral en épocas de elevado desempleo por desincentivo. Finalmente, la evolución de las horas totales trabajadas, el componente cíclico está asociado, por ejemplo, a la mayor o menor intensidad en el uso de las horas extraordinarias o la jornada parcial, por lo que se requiere una suavización de la serie para evitar oscilaciones cíclicas. (Moral-Benito, 2016). 19

Se considera un parámetro λ=2.91 que remueve fluctuaciones de baja frecuencia siguiendo a Gachet et al. (2011).

0.0

2.0

4.0

6.0

8.0

10.0

19

88

19

91

19

94

19

97

20

00

20

03

20

06

20

09

20

12

20

15

20

18

20

21

Mill

on

es

de

pe

rso

nas

PEA

58

60

62

64

66

68

70

20

07

20

09

20

11

20

13

20

15

20

17

20

19

20

21

%

TPG

25

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

4. Resultados para el Ecuador

Se considera la serie de stock de capital hasta 2019 del estudio de Cadena

(2016) y Sandoval (2020). Posteriormente, se realiza la reconstrucción a partir

de 2020 mediante la ecuación de acumulación de capital para los activos

productivos a partir de las matrices de FBKF del año 2019, siendo los

principales sectores: construcción y maquinaria y equipo; y se utiliza las vidas

descritas en Sandoval (2020) con base en OECD (2009).

El stock de capital efectivo20 para la economía ecuatoriana requiere conocer la

capacidad instalada del factor capital. En tal razón, el ajuste por costo de uso

se aproxima mediante la tasa desempleo como se mencionó en la

metodología. El stock de capital potencial para este estudio considera entonces

la serie observada sin realizar el descuento de la capacidad instalada siguiendo

Aravena (2010), pues la evolución del stock de manera agregada está

escasamente correlacionada con el ciclo económico. Sin embargo, Cuadrado y

Moral-Benito (2016) recomiendan que se apliquen filtros de suavizamiento

cuando existe evidencia de una correlación positiva y significativa del stock con

el ciclo de negocios. Se tiene previsto revisar la aplicación del suavizamiento

una vez que se cuente con el cambio de año base pues se tendrá información

desagregada por producto de la FBKF y se realiza ajustes a la medición del

Stock de capital pues se cuenta con mayor información.

20

Para la estimación se emplearon datos relacionados a la Formación Bruta de Capital Fijo –FBKF- y del Producto Interno Bruto –PIB-. Se emplean datos reales hasta el año 2020 para la FBKF y para el PIB (precios constantes de 2007).

26

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

Figura 5. Stock de Capital, periodo 1980-2021

Fuente: Banco Central del Ecuador (BCE), Cuentas Nacionales Anuales, TOU Serie:

2007-2018(p).

El empleo a su nivel potencial considera la tasa de desempleo potencial (con

base al filtro de Hodrick-Prescott) y los indicadores laborales que permitan

estimar la población ocupada en sus niveles potenciales con base a Cuadradoy

Moral-Benito (2016).

Figura 6. Factor trabajo, periodo 1980-2021

Fuente: Banco Central del Ecuador (BCE), Estimaciones propias e INEC (Encuesta Nacional de

Empleo, Desempleo y Subempleo, junio 2021)

0

0.01

0.02

0.03

0.04

0.05

0.06

0.07

0

50000

100000

150000

200000

250000

300000 1

98

8

19

91

19

94

19

97

20

00

20

03

20

06

20

09

20

12

20

15

20

18

20

21

pre

v

Mill

on

es

de

USD

StockCapital Tasa de variación SK

-0.06

-0.01

0.04

0.09

0.14

0

5000

10000

15000

20000

19

88

19

91

19

94

19

97

20

00

20

03

20

06

20

09

20

12

20

15

20

18

20

21

pre

v

Mill

on

es

de

ho

ras

Trabajo Tasa de variación L

27

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

La productividad total de los factores (PTF) sigue a la ecuación (3), la cual se

obtiene de la diferencia entre la tasa crecimiento del PIB real, el factor trabajo

(horas efectivamente trabajadas) y el factor capital (stock de capital corregido

por costo de uso), y las participaciones respectivas de la tabla oferta utilización

2007-2020 y la participación del último año para los años posteriores en

concordancia a Astorga & Valle (2003) y Yaselga (2020). Al final se aplica un

filtro de suavizamiento Hodrick-Prescott en la serie resultante para obtener la

PTF del potencial.

Figura 7. Productividad total de los factores, periodo 1996-2021

Fuente: Estimaciones propias y Banco Central del Ecuador (BCE).

4.1. Estimación del PIB potencial

A partir de la metodología de la función de producción y los factores de trabajo

y capital en su nivel potencial se estima el crecimiento potencial de Ecuador,

para el periodo 1989-2021 utilizando la información observada y la previsión

publicada por el BCE.

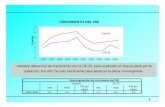

El seguimiento a las estimaciones realizadas en este trabajo se observan

periodos donde el crecimiento real superó al potencial, como respuesta a

ciertas políticas que incidieron de manera fuerte en la economía como las

inversiones para el desarrollo del OCP en el año 2004 y el incremento de la

inversión pública debido al incremento de precios del WTI por encima de los

-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

sd

20

20

pro

v

20

21

pre

v Productividad Total de los Factores

28

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

$50 desde el año 2007. Se presentaron periodos donde los shocks internos y

externos afectaron de manera importante a la economía como la crisis

financiera de 1999, los efectos adversos de las políticas de devaluación tipo de

cambio de los socios comerciales en 2015, el terremoto del 16 de abril de 2016

entre otras. Las tasas de crecimiento potencial variaron desde 2.6% en

promedio en los años noventa, a tasas que giraban en torno al 3.3% en la

década de los 2000 y a tasas de 2.4% para la década del 2010-2019.

Figura 8. Crecimiento del PIB potencial a largo plazo

Fuente: BCE y estimaciones propias.

En los periodos 1995-1999 y 2005-2009 el crecimiento del PIB real estuvo por

debajo de su potencial. Eventos como la crisis financiera a finales de los

noventa y la crisis internacional de fines de 2008 pueden explicar este

comportamiento. En el periodo post crisis de 2008, el producto real superó el

crecimiento del potencial debido a la recuperación de la economía global; no

obstante, después se observó una contracción de la economía ecuatoriana a

partir de 2014 el producto real se encontró por debajo su potencial, indicando la

limitada capacidad de resiliencia de la economía ante shocks internos y

externos que surgieron; esto se acentuó en 2020, producto de la pandemia

COVID-19.

-0.1

-0.08

-0.06

-0.04

-0.02

0

0.02

0.04

0.06

0.08

0.1

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18

20

20

pro

v TC PIB real TC PIB Potencial

29

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

4.2. Contabilidad de crecimiento potencial, 1990 – 2021

La contabilidad del crecimiento permite identificar la importancia de los factores

de producción, capital y trabajo, así como de la productividad total de los

factores en el PIB potencial. En concordancia con Yaselga (2020) se presenta

la estimación del PIB potencial y la brecha de producto, variables que inciden

en ciclos de auge o recesión.

La medición de la magnitud y persistencia de la brecha en el corto plazo,

permite medir el estado de la economía y así influir en la oferta y demanda

agregadas; y, controlar presiones inflacionarias. En el mediano plazo, al medir

el PIB potencial se evidencia la capacidad de la economía y una senda de

crecimiento sustentable no inflacionario sobre la producción y el empleo.

A continuación, se detallan los resultados de la contabilidad del crecimiento con

información efectiva hasta el año 2020.

Tabla 2. Contribuciones de los factores al crecimiento (promedios cada 5 años)

1990-1994 1995-1999 2000-2004 2005-2009 2010-2014 2015-2019 202021

PIB potencial 2.88% 2.33% 2.84% 4.03% 3.84% 0.88% 0.04%

Contribución al crecimiento potencial

Capital 1.13% 1.00% 1.43% 2.44% 3.40% 2.12% 1.97%

Empleo 2.34% 1.27% 0.45% 0.47% 0.57% 0.52% 0.94%

PTF -0.59% 0.07% 0.97% 1.12% -0.13% -1.77% -2.87%

PIB real 3.26% 1.37% 4.03% 3.76% 5.15% 0.51% -7.75%

Brecha de Producto

-1.33% -2.09% -3.53% 0.18% 2.56% 2.38% -5.17%

Notas: La brecha considera la fórmula (4) con el PIB real y el PIB potencial en niveles, se realizó un

ejercicio con un filtro HP para observar las brechas más bajas para reconstruir los niveles.

Fuente: Banco Central del Ecuador y Estimaciones propias.

La contribución de los factores del crecimiento permite observar como el

Ecuador evidenció cambios en su estructura económica22. De esta forma, se

evidencia que entre 1990 y 1994, la acumulación del capital y sobre todo los

aumentos del factor trabajo han sido parte importante del crecimiento

21

Bajas tasas de crecimiento potencial se presentan cuando shocks fuertes afectan la economía en el caso ecuatoriano la pandemia redujo el empleo y la inversión en capital de manera importante. Para más casos, por ejemplo, ver el Cuadrado y Moral-Benito (2016) 22

Para mayor detalle de eventos que explican los periodos de cada lustro revisar Yaselga (2020).

30

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

económico del PIB potencial. A finales de los 90, la economía tuvo eventos que

afectaron al ciclo económico como el fenómeno del niño en el año 1997 que

afecto la economía y el comercio, debido a la destrucción de los canales de

comercialización e infraestructura social. La crisis financiera de finales

magnificó el efecto negativo en la economía generando iliquidez en las

instituciones financieras.

En marzo de 1999 se decretó el feriado bancario y congelamiento de los

depósitos que desató la incertidumbre, la confianza de los agentes y la

inestabilidad del sistema financiero. El consumo de los hogares experimentó

una fuerte contracción sumado al escaso incremento salarial y el desempleo.

La depreciación del tipo de cambio repercutió en el comportamiento del sector

externo. La inflación a diciembre de 1999 se registró en 60.7% creando un

ambiente de baja credibilidad en el manejo de política gubernamental.

Figura 9. Contribución de los factores al Crecimiento del PIB potencial de largo plazo a

partir de la metodología de la función de producción

Fuente: Banco Central del Ecuador y Estimaciones propias.

1.1% 1.0% 1.4%

2.4%

3.4%

2.1% 2.0%

2.3%

1.3% 0.4%

0.5%

0.6%

0.5% 0.9%

-0.6%

0.1% 1.0%

1.1%

-0.1%

-1.8%

-2.9%

1990-1994 1995-1999 2000-2004 2005-2009 2010-2014 2015-2019 2020

Contrib. K Contrib. L PTF

Feriado Bancario

Dinamización sistémica de la economía

Inyección de inversiones y crisis financiera 2008

OCP entra en funcionamiento

Efecto covid-19 y desaceleración

económica mundial

Bajos precios de petróleo, depreciación y salvaguardias. Terremoto del 16 de abril

2016 y paro de octubre 2019

31

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

Posterior al periodo de crisis y el paso a la dolarización de la economía creció

levemente el PTF a 0.97% y 0.45% el factor trabajo mientras que el capital

mostró una mayor recuperación respecto al lustro previo (1.43%). Cabe

mencionar que, debido a la adopción de la dolarización como sistema

monetario oficial, la inflación anual promedio fue de 32% inferior a la del

periodo previo; pero que junto a la recuperación del factor capital coadyuvo a

lograr la segunda tasa promedio más alta de crecimiento de PIB real

superando al PIB potencial (reduciendo el margen negativo de la brecha).

En el periodo 2005-2009, la brecha tiende a cerrarse a 0.18% por uso intensivo

del factor capital y mejoras en productividad; no así, respecto al factor trabajo.

Incluso, la inflación anual promedio fue de solo 4. En esta fase la PTF fue la

segunda más alta del periodo analizado con 1.12%. Esto indica que hay otros

factores que no son capturados por los factores de trabajo y capital pues se

evidenció una mejora sistémica en una serie de indicadores económicos como

los precios del petróleo (WTI), que pasó de $31 entre 2000-2004 a más del

doble entre 2005-2009 con $71 promedio, los cuales incidieron en la mejora no

solo del capital sino también en el gasto en educación, salud y el sector social.

Además, se utilizaron los recursos de los fondos de estabilización para atenuar

los efectos de la crisis financiera mundial del año 2008.

En tanto, durante el inicio de la última década, la contribución al proceso de

crecimiento y la acumulación del capital empezaron a ser importantes, sin dejar

de lado el aporte del factor trabajo. El crecimiento promedio del PIB potencial

fue del 3.84%, entre 2010 y 2014, con una brecha de 2.56%. Este

comportamiento se sostuvo principalmente en la acumulación del capital, cuyo

aporte se incrementa durante la segunda parte de la década. La formación

bruta de capital fijo se dinamizó debido a los incrementos acelerados de la

inversión pública asociado a los altos precios de petróleo WTI, cerca de $91

promedio durante este periodo. Estos elementos generaron en efecto

sistémico en el crecimiento económico incidiendo de manera considerable en la

32

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

PTF. Además, debido a un uso intensivo de capital sobre el trabajo, la inflación

no se aceleró en este periodo.

En el periodo 2015-2019 se estima un crecimiento potencial bajo (0.88%)

respecto al primer lustro de la década, junto a una brecha (2.38%). Este

resultado obedece a la caída de los precios del petróleo de mediados de 2014,

la apreciación del dólar que limita la competitividad del país, el terremoto

sufrido el 16 de abril de 2016, disminución inversión y paro nacional octubre

2019.

Por último, en el año 2020 se estima uno de los crecimientos más bajos en el

PIB potencial, 0.04% (-7.8% en el PIB real), junto a una brecha (-5.17%). Este

resultado refleja los efectos graves que dejo la pandemia de debida al COVID-

19 tanto en la oferta como la demanda. Estos elementos sumados a la rotura

de los oleoductos en abril del 2020 incrementaron el efecto del PTF en -2.87%.

En la tabla 1, se observa que en los periodos 1990-1994, 2015-2019 y 2020, el

aporte de la productividad al crecimiento fue negativo. Este resultado no debe

ser entendido como una regresión tecnológica, si bien puede estar asociada a

una pérdida de eficiencia o a cambios en la estructura productiva de la región

de acuerdo a Aravena (2010), es importante tener en cuenta que el enfoque de

contabilidad del crecimiento intenta explicar las diferencias de ingreso con base

en diferencias observables en sus stocks de capital físico y humano; el resto de

shocks interno y externos se capturan en el residuo.

4.3. Crecimiento de largo plazo para Ecuador, 2021 -2025

El modelo de contabilidad de crecimiento del PIB potencial permite construir,

desde un enfoque estructural, la tasa de crecimiento de largo plazo como la

senda de crecimiento potencial durante el periodo 2021-2025 bajo un conjunto

de supuestos sobre el comportamiento del factor trabajo y capital. Para la

construcción del escenario del periodo 2021-2025, se considera la información

33

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

hasta el año 2020 y a partir de 2021 se consideran las previsiones efectuadas

por el Banco Central del Ecuador23 para el PIB y sus componentes como el

FBKF. Además se toma en consideración las proyecciones de población

estimadas por el INEC hasta 202524, y los pronósticos de la tasa de desempleo

por parte del FMI en el informe del WEO a octubre 202125.

El escenario 2021-2025 emplea los mismos lineamientos de la metodología

previamente desarrollada e incorpora los siguientes supuestos:

Stock de capital contribuye al crecimiento potencial en 1.9% en

promedio para el lustro 2021-2025

o La FBFK crece 3 % en 2021-2025 de acuerdo a las previsiones del

BCE.

El factor trabajo en el crecimiento potencial contribuye en 0.4% en

promedio en el periodo 2021-2025.

o La tasa natural de desempleo se considera en 4.1% en promedio26.

o Se utiliza las proyecciones de población total y la población en edad

de trabajar (PET) del INEC, se mantiene la tasa de participación

global en 65% en promedio considerando el comportamiento del

lustro previo.

La participación del capital y trabajo se mantienen en 60% y 40%,

respectivamente pues son factores que cambian levemente en el tiempo.

La PTF suavizada se mantienen en -0.7% en promedio. Este resultado

se obtiene luego del suavizamiento a la serie resultante con base a los

factores previstos de trabajo y capital.

23

El PIB de 2020 es publicado dentro del Boletín de Información Estadística Mensual No. 2026 – noviembre 2021. Las proyecciones de crecimiento son las realizadas por el Banco Central del Ecuador. https://www.bce.fin.ec/index.php/boletines-de-prensa-archivo/item/1458-el-banco-central-actualiza-al-alza-su-prevision-de-crecimiento-para-2021-a-3-55 (Actualización 2021 y 2022). https://www.finanzas.gob.ec/wp-content/uploads/downloads/2021/08/7-Programacion-Fiscal.pdf. 24

Los pronósticos de población INEC, del Oficio Nro. INECINEC- 2021-0291-O de 29 de julio de 2021

están disponibles en: https://sni.gob.ec/proyecciones-y-estudios-demograficos 25

Disponible en: https://www.imf.org/en/Publications/WEO/Issues/2021/10/12/world-economic-outlook-october-2021 26

Resultado de la aplicación del filtro HP a la serie de desempleo observada junto como los pronósticos del FMI hasta 2025.

34

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

Con base a supuestos plausibles se construyen las contribuciones al

crecimiento del producto potencial promedio a partir de la aplicación de la

metodología de medición del crecimiento para el periodo 2021-2025.

Tabla 3. Proyecciones de crecimiento potencial

2021 2022 2023 2024 2025 2021-202527

PIB potencial 0.7% 1.3% 1.7% 2.2% 2.6% 1.7%

Contribución al crecimiento potencial

Capital 1.9% 2.0% 1.9% 1.9% 1.9% 1.9% Empleo 1.0% 0.6% 0.4% 0.2% 0.0% 0.4% PTF -2.2% -1.3% -0.6% 0.1% 0.7% -0.7%

PIB real 2021-2025

(prev) 3.5% 2.5% 2.4% 2.7% 2.7% 2.8%

Brecha de Producto -2.5% -1.3% -0.7% -0.2% -0.1% -1.0%

PIB Potencial real

(Millones USD) 70,414.63 71332.53 72574.86 74153.27 76111.96

Fuente: Estimaciones propias de acuerdo al modelo empleado y los supuestos enunciados.

La tasa de crecimiento de largo plazo bordearía el 1.7% en promedio en el

lustro de 2021-2025. Esto debido a los escenarios previstos de capital e

inversión pública y privada para reactivar la economía en los diferentes

sectores. El fortalecimiento del mercado laboral, la recuperación de los puestos

de trabajo y el incremento de la calidad empleo producto de las crisis del

COVID-19 son uno de los grandes retos. La recuperación económica mundial

también juega un papel importante en la productividad total de los factores,

donde las tasas de productividad se empiezan a recuperar, pero en promedio

se mantienen alrededor del -0.4%, pues los efectos producto del COVID-19 a

nivel nacional van más allá del impacto directo. Se estiman crecimientos

positivos promedio para el capital y trabajo de 2.8% y 3.2%.

27

Presenta los valores promedio para el periodo 2021-2025 correspondientes a la tasa de crecimiento de largo plazo.

35

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

Se realizó un ejercicio de sensibilidad frente a la participación del factor capital

y el factor trabajo. La primera incrementando en 5 puntos porcentuales la

participación del trabajo al 45% que da como resultado una tasa de crecimiento

de largo plazo del 1.6% en promedio para el periodo 2021-2025. El escenario

inverso que reduce la participación del factor trabajo en 5 puntos e incrementa

la participación del capital a 65% incrementaría en 1.8% en promedio la tasa de

crecimiento de largo plazo.

Figura 10. Proyección crecimiento del PIB potencial a largo plazo

Fuente: Banco Central del Ecuador y Estimaciones propias.

El crecimiento del producto potencial se estima en una variable latente de

interés para monitorear la capacidad de resiliencia que tiene los factores

productivos y evidenciar como afectaran las políticas de recuperación de la

economía. En el escenario de pandemia, por ejemplo, se presentó una

economía excesivamente fría donde la tasa de desempleo se elevó por encima

de lo habitual y la inflación cayó por debajo de los niveles históricos por

choques de lado de la demanda y también de la oferta.

0.0% 0.7%

1.3% 1.7% 2.2% 2.6%

2.5%

-10.0%

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

sd

20

20

pro

v

20

21

pre

v

20

22

pre

v

20

23

pre

v

20

24

pre

v

20

25

pre

v

TC PIB real TC PIB Potencial PIB Potencial (prev)

TC PIB BCE (prev)

36

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

En el escenario de recuperación es necesario monitorear si la economía se

calienta de manera acelerada pues podría generarse desequilibrios en los

mercados, burbujas en ciertos activos y generar presiones inflacionarias

cuando el producto supera su potencial. De esta manera, las políticas que

permitan una recuperación sostenible de la senda de crecimiento deben ir de la

mano con el fortalecimiento de la capacidad productiva (con base en el trabajo

y capital).

5. Conclusiones

La nota técnica desarrollada presentó la construcción metodológica del PIB

Potencial para la economía ecuatoriana empleando a datos de las cuentas

nacionales y del mercado laboral suministradas por el Banco Central del

Ecuador y el INEC, respectivamente. Se consideró la función de producción de

Cobb-Douglas con rendimientos constantes a escala. Esto permite analizar los

determinantes del crecimiento potencial, distinguiendo entre las contribuciones

al crecimiento de la tecnología, el factor trabajo y el capital.

Los resultados de la contabilidad del crecimiento son consistentes con los

efectos observados de manera histórica en la economía, donde los choques

internos y externos han incidido en el crecimiento económico y en la

expansión/contracción de los factores productivos (trabajo, capital, PTF)

generando cambios en su estructura económica.

A partir de la metodología propuesta, el crecimiento del producto potencial de

la economía ecuatoriana se situó en alrededor de 2.2%, en promedio, para el

periodo 1995-1999 (PIB real creció en 1.4%) periodo donde se generó la crisis

financiera; mientras que en la década 2000-2009, el producto potencial creció a

razón de 3.3% en promedio (PIB real creció en 3.4%) donde se generaron

eventos que dinamizaron la economía como la incorporación del OCP entre

otros incrementos en la inversión y fortalecimiento del mercado laboral. En el

periodo 2010-2014 se estimó un crecimiento potencial de 3.8% (PIB real creció

en 5.2%); crecimiento sostenido en altos precios de petróleo que permitieron el

uso intensivo e inversión en capital.

37

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

Entre 2015-2019 se estimó un crecimiento potencial de 0.9% (PIB real creció

en 0.5%), esta caída se originó por reducciones en la productividad y

contracción del factor capital como consecuencia de factores internos y

externos: la disminución del precio del petróleo a mediados de 2014, el

terremoto del 16 de abril de 2016, la salvaguardia por balanza de pagos en

2015, el paro nacional de octubre 2019, entre otros. En el año 2020, el impacto

debido al COVID-19 genero impactos fuertes en el factor trabajo, el capital y el

tiempo requerido para la recuperación se tuvo una tasa del 0.0% en el PIB

potencial y una caída del 7.8% en el PIB real.

La tasa de crecimiento de largo plazo para el lustro de 2021-2025 se estima en

1.7% en promedio, debido a los escenarios de recuperación sostenida el factor

capital y trabajo contribuyen en promedio en 1.9% y en 0.4% en promedio en el

lustro estimado. Se recomienda monitorear al producto potencial, considerando

las presiones inflacionarias que pueden generarse en un escenario de

recuperación.

Por último, es importante resaltar que la publicación del cambio de año base

modificará las cifras de las cuentas nacionales al considerar una base móvil

generando impactos directos en el PIB y el Stock de Capital por lo que será

necesario realizar un ajuste a las series juntos con innovaciones metodológicas

a los componentes de los factores de producción. En esta línea, es necesario

ahondar en estudios complementarios sobre la brecha del producto y el PIB

potencial con metodologías que permitan fortalecer los elementos que lo

componen como la tasa natural de desempleo (NAIRU) e ir afinando la forma

de cálculo de los factores como el capital y el PTF. Además de ir generando

escenarios de política que permitan evidenciar bandas para la tasa de

crecimiento de largo plazo. De esta manera, esta Nota incorporará

periódicamente mejoras metodológicas y ajustes conforme la disponibilidad de

información estadística y metodológica.

38

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

6. Bibliografía

Álvarez, L. & Gómez-Loscos, A. (2017). A menu on output gap estimation methods. Working Papers 1720, Banco de España

Aravena, C. (2010). Estimación del crecimiento potencial de América Latina. Santiago de Chile: CEPAL - División de Desarrollo Económico.

Aravena, C., Jofré, J., & Villarreal, F. (2009). Estimación de Servicios de Capital

y Productividad para América Latina. Serie de estudios estadísticos y

prospectivos 68, 42.

Astorga, A., & Valle, A. (2003). Estimación del PIB potencial para el caso del

Ecuador. Quito: Cuestiones Económicas, Vol. 19, No. 2:3.

Banco Central del Ecuador, BCE. (2020). Cuadros Económicos Integrados

(CEI). Recuperado el 30/08/2020, de:

https://www.bce.fin.ec/index.php/informacioneconomica/sector-real

Banco Central del Ecuador. (2020). Balanza de Pagos Analítica. Recuperado el 30/08/2020, de: https://contenido.bce.fin.ec/documentos/Estadisticas/SectorExterno/BalanzaPagos/indice.htm

Banco Central del Ecuador. (2020). Formación Bruta de Capital Fijo.

Recuperado el 30/08/2020 de:

https://contenido.bce.fin.ec/documentos/PublicacionesNotas/Catalogo/C

uentasNacionales/Anuales/Dolares/indiceFBKF.htm

Baquero, M. (2009). Respuesta del desempleo a variaciones del producto:

cuantificaciones para Ecuador a partir de la Ley de Okun. Observatorio

de la Economía Latinoamericana, issue 122.

https://EconPapers.repec.org/RePEc:erv:observ:y:2009:i:122:5.

Beveridge, S., & Nelson, C. (1981). A new approach to the decomposition of

economic time series into permanent and transitory components with

particular attention to measurement of the business cycle. Journal of

Monetary Economics, Vol. 7.

Bureau of Economic Analysis. (2003). Fixed Assets and Consumer Durable Goods in the United States, 1925-97. Washington DC: U.S. Government Printing Office.

Cadena, M. (2016) Calculo del stock y consumo de capital fijo. Banco Central

del Ecuador. Consultoría CDC-BCE-012-2016. Material no publicado

39

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

Caselli, F. (2005), Accounting for Cross-Country Income Differences. Handbook

of Economic Growth, en: P. Aghion y S. Durlauf (ed.), Handbook of Economic Growth, vol. 1(1): 679-741.

Canals, C. (2013). Dossier: PIB potencial, un concepto clave pero difuso.

Barcelona: Departamento de Economía Internacional, Área de Estudios

y Análisis Económico, "La Caixa".

Congressional Budget Office, CBO. (2004). A Summary of Alternative Methods

for Estimating Potential GDP. Washington DC: The Congress of the

United States - Background Paper.

COPLAFIP (Código Orgánico de Planificación y Finanzas Públicas). 2018. Última Reforma: Registro Oficial Suplemento 253 de 24 de Julio del 2020.

Cuadrado, P. y Moral-Benito, E. (2016). El crecimiento potencial de la

economía española. Documentos Ocasionales N.º 1603 del Banco de

España.

De Masi, P. R. (1997). IMF Estimates of Potential Output: Theory and Practice.

Washington DC: International Monetary Fund .

Easterly, W., & Levine, R. (2001). It's Not Factor Accumulation: Stylized Facts and Growth Models. The World Bank Economic Review, 15(2), 177–219.

Escobar, H., & Cuartas, V. (1996). Capital humano y trabajo. Santafé de

Bogotá: Diccionario Económico-Financiero.

Fraumeni, B. (1997). The Measurement of Depreciation in the U.S. National

Income and Product Accounts. Survey of Current Business, 7-23.

Gachet, I., Maldonado, D., Oliva, N., & Ramirez, J. (2011). Hechos estilizados

de la economía ecuatoriana: El ciclo económico 1965-2008.

Giorno , C., Richardson, P., Roseveare, D., & Van den Noord, P. (1995).

Potential output, output gaps and structural budget balances. OECD

Economic Studies, 24(1), pp. 167-209.

Granda, C., Feijoó, E., Patiño, C., & Palacios, J. C. (2017). Empalme de las

series de desempleo de la ENEMDU para el periodo 2003 - 2006.

Revista de Estadística y Metodologías, 3, 75–101.

Instituto Nacional De Estadísticas Y Censos. (2020). Serie Histórica IPC – Agosto 2020. Recuperado el 05/09/2020, de https://www.ecuadorencifras.gob.ec/indice-de-precios-al-consumidor/

40

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

Hall, R. y C.I. Jones (1999), “Why Do Some Countries Produce So Much More Output Per Worker Than Others?,” Quarterly Journal of Economics, vol. 114(1): 83-116.

Harberger, A. C. (1978). Perspective on capital and technology in less-

developed countries. Contemporary Economic Analysis : Papers Pres. at

the (Annual) Conference of the Association of University Teachers of

Economics April 1977, pp.15-40. London: Croom Helm

Havik, K., Mc morrow, K., Orlandi F., Planas C., Raciborski, R., Roger, W.,

Rossi, A., Thum-thysen, A. y Vandermeulen, V. (2014). The production

function methodology for calculating potential growth rates and output

gaps, Economic Papers, 535, Comisión Europea.

Hodrick R., J., & Prescott E., C. (1980). Post-War U.S. business cycles: an

empirical investigation. Carnegie-Mellon University Discussion Paper No.

451, 12.

Hofman, A., & Villarreal, F. (2006). Past, Present and Future of Economic

Growth in Latin America. Chile

Hulten C., R., & Wykoff F., C. (1981b). The Estimation of Economic

Depreciation using Vintage Assets Prices: An Aplication of the Box-Cox

Power Transformation. Journal of Econometrics, 367-396.

Hulten C., R., & Wykoff, F. C. (1981a). Economic Depreciation and the Taxation

of Structures in United States Manufacturing Industries: An Empirical

Analysis. En Usher (Ed.), The Measurement of Capital (83-120.).

Chicago: University of Chicago Press.

Johansson, A., Guillemette, F., Murtin, D., Turner, G., Nicoletti, C.,

Maisonneuve, P., Bousquet, G. y Spinelli, F. (2013). Long-Term Growth

Scenarios, OECD Economics Department Working Papers, 1000, OECD

Publishing.

Lagarde, C. (2017), “Reinvigorating Productivity Growth”. https://www.imf.org/en/News/Articles/2017/04/03/sp040317-reinvigorating-productivity-growth

Marconi, S., y Samaniego, P. (1995). Una aproximación al cálculo del producto

potencial para el Ecuador. Quito: Banco Central del Ecuador.

Ministerio de Economía y Finanzas, MEF. (2021). Programación

Presupuestaria Cuatrianual 2021-2024. Recuperado de:

https://www.finanzas.gob.ec/wp-content/uploads/downloads/2021/08/7-

Programacion-Fiscal.pdf.

41

Estimación del crecimiento potencial de Ecuador Nota Técnica 82

Diciembre 2021

Nehru, V., y Dhareshwar, A. (1993). A New Database on Physical Capital

Stock: Sources, Methodology and Results. Revista de Análisis

Económico,8(1), pp.37 - 59.

OECD Department of Economics and Statistics. (1991). Flows and stocks of

fixed capital (1969 -1989). Pennsylvania: OECD Publications and

Information Center.

OECD (2008). Revisions of Quarterly Output Gap Estimates for 15 OECD Member Countries. Revisions Analysis

OECD (2009). Measuring Capital. OECD Manual. Measurement of Capital

Stocks, Consumption of Fixed Capital and Capital Services. París:

OECD Publications and Information Center.

Okun, A. (1983). Potential GNP: Its Measurement and Significances.

Economics for Policy Making, Selected Essays of Arthur M. Okun.

Cambridge, MA: MIT Press.

Okun, A. M. (1962). Potential GNP, its measurement and significance. Cowles

Foundation, pp. 89-104.

Pichette, L., St-Amant, P., Tomlin, B., & Anoma, K. (2015). Measuring Potential Output at the Bank of Canada: The Extended Multivariate Filter and the Integrated Framework. Bank of Canada.

Ravn, M. O., & Uhlig, H. (2002). On adjusting the Hodrick-Prescott filter for the frequency of observations. The Review of Economics and Statistics, 84 (2)(May), 371–380.

Sala-I-Martin, X. (2000). Lecture Notes on Economic Growth, Second Edition.

Cambridge, MA: MIT Press.

Sandoval, A. (2020). Cálculo del stock (s) y consumo de capital fijo (CCF) –

CAB 2007. Nota metodológica GCN-CAB-2020. Banco Central del

Ecuador. (Artículo, documento no publicado).

Sandoval, F. (2015). Estimación del crecimiento potencial del Ecuador. Quito: