C.P. JESÚS LIMONES HERNÁNDEZ, AUDITOR...

29

1 C.P. JESÚS LIMONES HERNÁNDEZ, AUDITOR SUPERIOR DEL ESTADO AGOSTO 2011

-

Upload

doannguyet -

Category

Documents

-

view

214 -

download

0

Transcript of C.P. JESÚS LIMONES HERNÁNDEZ, AUDITOR...

1

C.P. JESÚS LIMONES HERNÁNDEZ, AUDITOR SUPERIOR DEL ESTADO

AGOSTO 2011

I. INTRODUCCIÓN

II. RECOMENDACIONES IMPORTANTES PARA EL TRABAJO DEL

CONTRALOR.

III. OBJETIVO GENERAL

IV. PERFIL DEL CONTRALOR

V. FUNCIONES ESPECIFICAS DE CONTRALORÍA

SOCIAL Y DIFUSÓN

VI. ACTIVIDADES DE CONTROL

VII FUNCIONES ESPECIFICAS DE CONTRALORÍA

FISCALIZACIÓN Y EVALUACIÓN

VIII PROCEDIMIENTO

IX OBSERVACIONES RECURRENTES

X. INFORMACIÓN QUE DEBE PRESENTAR EL CONTRALOR

3

MANUAL DEL CONTRALOR

El Manual del Contralor es un documento que viene a reforzar eltrabajo de los nuevos Contralores de los 58 municipios del estado deZacatecas, permitiéndoles conocer a poco tiempo de haber tomadoposesión de su encargo las funciones especificas, derechos y obligacioneslegales, así como una serie de conocimientos teórico prácticos, para elóptimo desempeño de su trabajo de Control Interno en la administraciónpública municipal.

El presente documento pretende identificar y promover la operación de lasprácticas de control, haciendo énfasis en la intervención preventiva,destacando su valor en las acciones de verificación y la imperiosa necesidadde llevarlas cabalmente a la práctica con el objeto de disminuir lasposibilidades de errores o irregularidades que se puedan producir y con ellocontribuir en procurar el desempeño positivo en el manejo y buen uso delos recursos públicos municipales.

INTRODUCCIÓN

Es por ello que la Auditoría Superior del Estado de Zacatecasbuscando coadyuvar a que los recursos se apliquen con claridad,transparencia y apegados a los lineamientos establecidos en lanormatividad aplicable, emite el presente documento rector dirigido a losresponsables de los Órganos Internos de Control (OIC) de losayuntamientos, es decir, a los Contralores Municipales, con elpropósito de proporcionarles en un sólo texto las herramientasmínimas necesarias para optimizar y facilitar sus tareas de supervisión,fiscalización, evaluación y en general como guía para el desempeño de susfunciones siendo realmente un apoyo en sus actividades cotidianasprincipalmente para aquellas personas que carezcan de experiencia en laadministración pública y sobre todo en los aspectos de revisión yfiscalización.

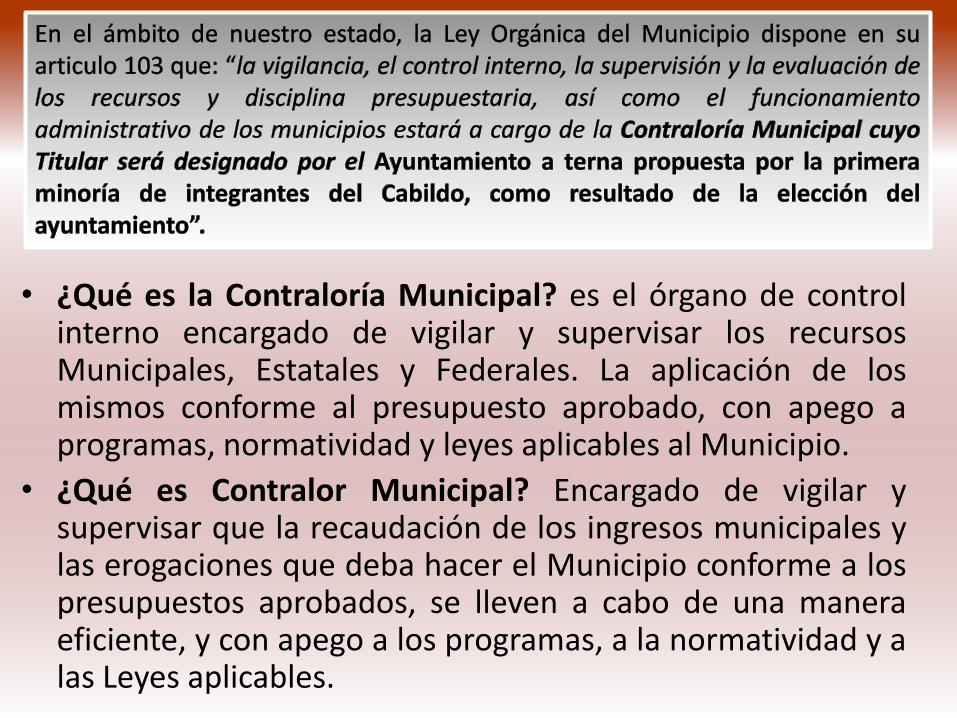

• ¿Qué es la Contraloría Municipal? es el órgano de controlinterno encargado de vigilar y supervisar los recursosMunicipales, Estatales y Federales. La aplicación de losmismos conforme al presupuesto aprobado, con apego aprogramas, normatividad y leyes aplicables al Municipio.

• ¿Qué es Contralor Municipal? Encargado de vigilar ysupervisar que la recaudación de los ingresos municipales ylas erogaciones que deba hacer el Municipio conforme a lospresupuestos aprobados, se lleven a cabo de una maneraeficiente, y con apego a los programas, a la normatividad y alas Leyes aplicables.

7

Verificar que las funciones de los puestos(Tesorero, Dir. de Obra Pública, Dir. De DesarrolloEconómico, etc.) sean desempeñadas por personalcon el perfil idóneo.

Solicitar información a los diversosdepartamentos para que a su vez esta seaanalizada y resguardada, dicha información deberáser en todo momento reservada.

RECOMENDACIONES IMPORTANTES PARA EL TRABAJO DEL CONTRALOR

8

La Contraloría debe ser promotora y generadorade la Cultura de la Rendición de Cuentas y laTransparencia en la aplicación de los recursospúblicos del municipio.

Apoyarse con la Auditoría Superior del Estadopara el establecimiento de controlesadministrativos que les permitan el mejorcumplimiento de sus responsabilidades.

El Contralor debe ser además de un buenadministrador, un buen causante del mejoramientode procesos que conlleven a una mejora continúa.

9

Actuar para prevenir malas acciones (en tiemporeal) y no únicamente para corregir actuaciones(posteriori), mismas que ya tuvieron repercusionespara la hacienda del municipio y en consecuenciapara la ciudadanía del mismo.

Asumir con ética y responsabilidad el cargo queles fue conferido por el Ayuntamiento como el“FISCALIZADOR” del adecuado uso de los recursospúblicos en beneficio de la ciudadanía

10

APOYAR A LAS CONTRALORIAS MUNICIPALES EN

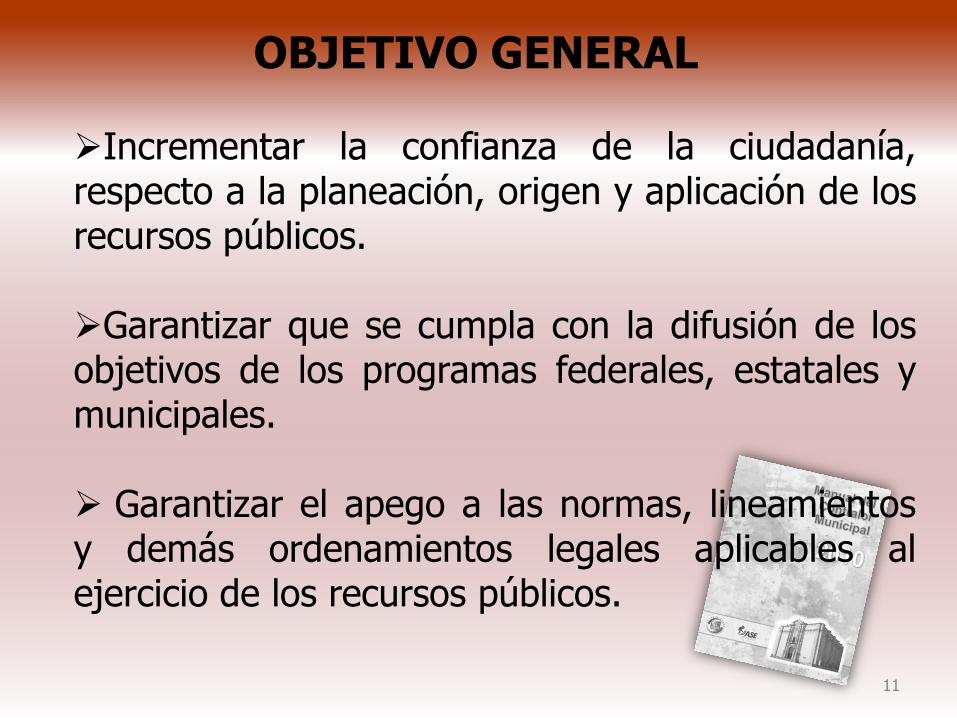

ESTABLECER CRITERIOS GENERALES QUE TIENDAN AHOMOLOGAR LOS PROCESOS DE CONTROL, LOGRANDODE ESTA FORMA CONSEGUIR LOS SIGUIENTESOBJETIVOS ESPECIFICOS:

Mejorar la capacidad administrativa y técnica de losayuntamientos.Propiciar la participación socialIntegrar elementos para vigilar el adecuado ejercicio delosRecursos públicos

OBJETIVO GENERAL

11

Incrementar la confianza de la ciudadanía,respecto a la planeación, origen y aplicación de losrecursos públicos.

Garantizar que se cumpla con la difusión de losobjetivos de los programas federales, estatales ymunicipales.

Garantizar el apego a las normas, lineamientosy demás ordenamientos legales aplicables alejercicio de los recursos públicos.

OBJETIVO GENERAL

12

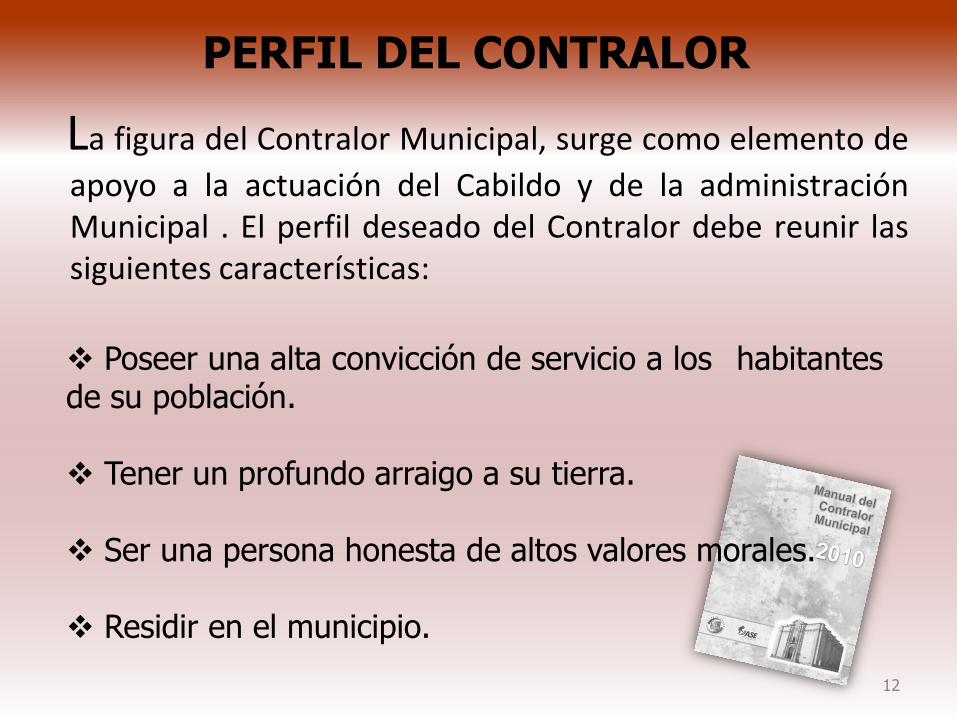

La figura del Contralor Municipal, surge como elemento de

apoyo a la actuación del Cabildo y de la administraciónMunicipal . El perfil deseado del Contralor debe reunir lassiguientes características:

Poseer una alta convicción de servicio a los habitantesde su población.

Tener un profundo arraigo a su tierra.

Ser una persona honesta de altos valores morales.

Residir en el municipio.

PERFIL DEL CONTRALOR

13

Ser una persona conocida y respetada por loshabitantes del municipio.

Estar desligado estructural y operativamente de lastareas de la administración de recursos públicos.

No desempeñar ningún otro cargo en la estructuramunicipal.

PERFIL DEL CONTRALOR

14

La Contraloría Social surge como una necesidad departicipación de la comunidad, la que siempre se haorganizado de alguna u otra forma para trabajarconjuntamente por un bien común, o bien para manifestarsecuando ven amenazados sus intereses.

Tomando en consideración lo anterior, la ContraloríaInterna Municipal debe retomar estas acciones plasmándolasen el programa de "Contraloría Social". En este aspecto laContraloría Interna del Gobierno del Estado, emitirá loslineamientos específicos y coordinará las acciones derivadasde la aplicación de recursos federales.

FUNCIONES ESPECIFICAS DE CONTRALORÍASOCIAL Y DIFUSÓN

15

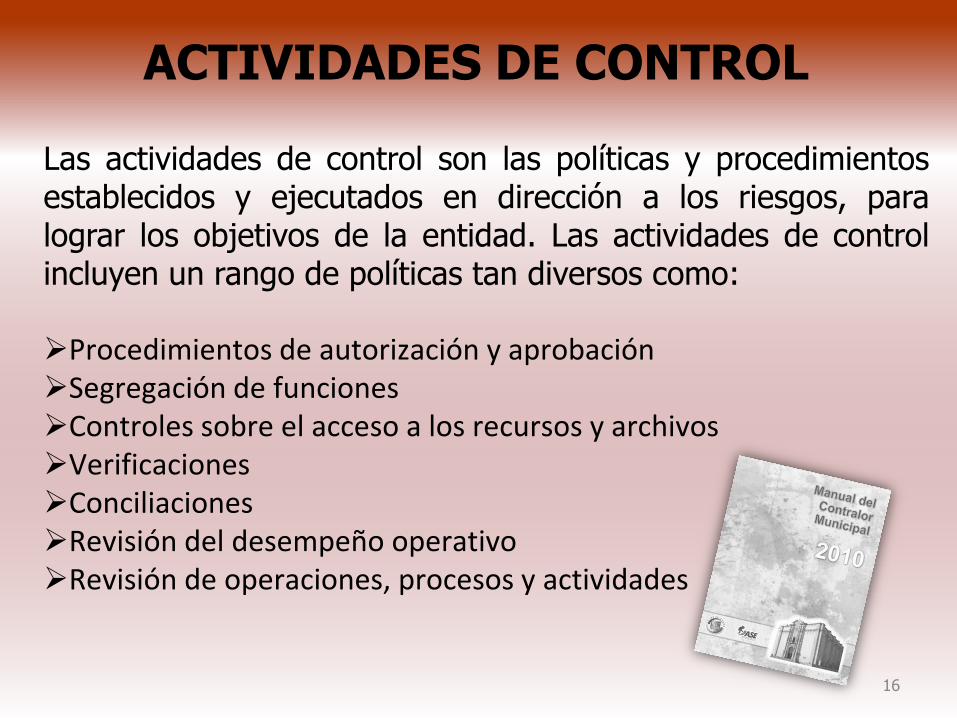

Las actividades de control son las políticas y procedimientosestablecidos y ejecutados en dirección a los riesgos, paralograr los objetivos de la entidad. Las actividades de controlincluyen un rango de políticas tan diversos como:

Procedimientos de autorización y aprobaciónSegregación de funcionesControles sobre el acceso a los recursos y archivosVerificacionesConciliacionesRevisión del desempeño operativoRevisión de operaciones, procesos y actividades

ACTIVIDADES DE CONTROL

16

Las actividades de control son las políticas y procedimientosestablecidos y ejecutados en dirección a los riesgos, paralograr los objetivos de la entidad. Las actividades de controlincluyen un rango de políticas tan diversos como:

Procedimientos de autorización y aprobaciónSegregación de funcionesControles sobre el acceso a los recursos y archivosVerificacionesConciliacionesRevisión del desempeño operativoRevisión de operaciones, procesos y actividades

ACTIVIDADES DE CONTROL

17

Las funciones del Contralor Municipal estaranorientadas a implementar un procedimiento que permitaasegurar que los recursos propios y los transferidos almunicipio sean los aprobados, que éstos se manejen yapliquen conforme al Presupuesto de Egresos aprobado parael ejercicio fiscal que corresponda, asimismo que la ejecuciónde las obras y programas convenidos se realice conforme a lanormatividad aplicable. Para lo cual se recomiendan lassiguientes reglas básicas cuyo objetivo es asegurar la correctaaplicación de dichos recursos a ejercer en beneficio de lapoblación:

FUNCIONES ESPECIFICAS DE CONTRALORÍADE FISCALIZACIÓN Y EVALUACIÓN

18

RECURSOS FEDERALES

OBRAS PÚBLICAS

RECURSOS PROPIOS (TESORERIA)

CUENTAS DE BALANCE

ASPECTO JURÍDICO

SISTEMA AUTOMATIZADO DECONTABILIDAD GUBERNAMENTAL.

FUNCIONES ESPECIFICAS DE CONTRALORÍADE FISCALIZACIÓN Y EVALUACIÓN

19

El Contralor Municipal es el Órgano Interno de Fiscalización del

municipio facultado para practicar Auditorías a lasdependencias y entidades de la administración públicamunicipal, así como para conocer e investigar los hechos uomisiones de los servidores públicos municipales; sinembargo, por sí mismo no puede aplicar sanciones niemprender acciones para corregir las anomalías que pudieranhaber como resultado de su revisión.

PROCEDIMIENTO

PARA DAR SEGUIMIENTO A LAS OBSERVACIONES

DETECTADAS

20

De sus actividades emanan una serie de elementosencaminados a restablecer el orden y el óptimofuncionamiento de la administración pública municipal, lo queimplica que deba conocer los conductos y los medios de losque dispone para dar seguimiento a las irregularidadesdetectadas en su revisión, ya que de su actuar dependerá engran medida, el cumplimiento de su propósito.

PROCEDIMIENTO

PARA DAR SEGUIMIENTO A LAS OBSERVACIONES

DETECTADAS

21

El procedimiento para dar seguimiento a una

irregularidad detectada por el Contralor Municipal:

a) Identificar la falta o irregularidad detectada que se pretendedenunciar. Se puede apoyar en el Catálogo de

Observaciones que se incluye en el Manual de Induccióna la Fiscalización 2010.

b) Señalar al funcionario que incurrio en la irregularidad.c) Recabar toda la evidencia documental que respalde la denunciad) Hacerlo del conocimiento del cabildoe) Presentar denuncia por escrito a la ASE o a la Contraloría Interna

del Gobierno del Estadof) Permanecer al pendiente de los resultados.

PROCEDIMIENTO

PARA DAR SEGUIMIENTO A LAS OBSERVACIONES

DETECTADAS

22

Dentro de la revisión de la revisión y fiscalización de las

cuentas públicas municipales, la Auditoría Superior del Estadodetermina diversas irregularidades que se convierten enAcciones a Promover principalmente en contra delPRESIDENTE, SÍNDICO, TESORERO, DIRECTOR DE OBRAS YDIRECTOR DE DESARROLLO ECONÓMICO Y SOCIAL, dentrode las que se destacan por su gravedad algunos ejemplospuedes ser los siguientes:

OBSERVACIONES

RECURRENTES

23

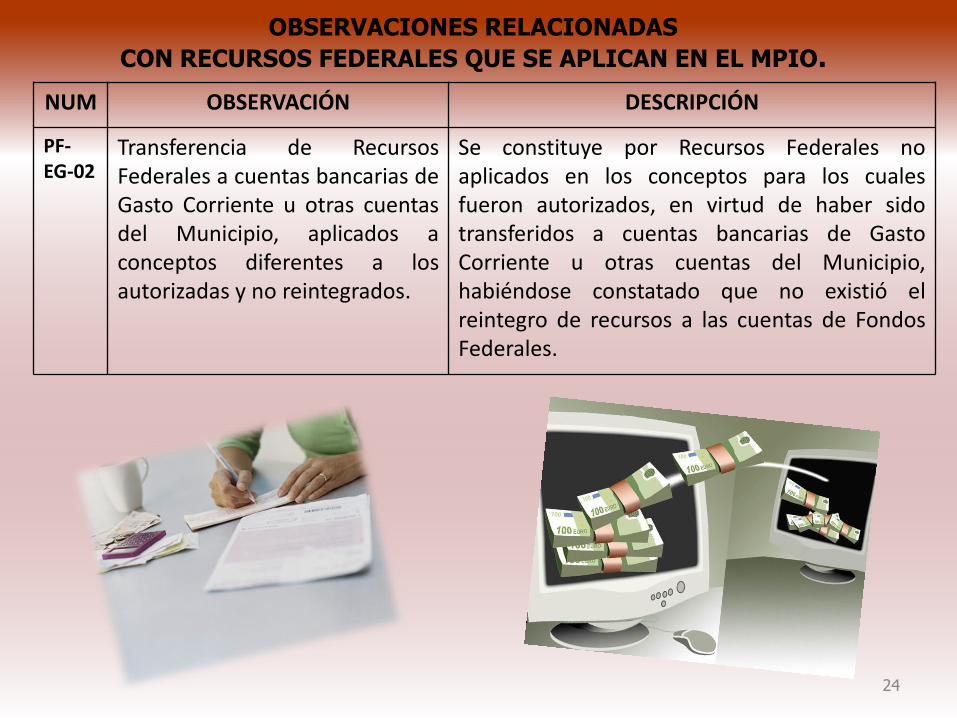

NUM OBSERVACIÓN DESCRIPCIÓN

AF-E-1

Erogaciones con cargo alPresupuesto de Egresos queno presentan soportedocumental o comprobación.

Consiste en erogaciones, mediantecheque, efectivo o transferencia bancariaen las cuales no se presenta soportedocumental o comprobación del gastoefectuado.

OBSERVACIONES RELACIONADAS CON EGRESOS

24

NUM OBSERVACIÓN DESCRIPCIÓN

PF-EG-02

Transferencia de RecursosFederales a cuentas bancarias deGasto Corriente u otras cuentasdel Municipio, aplicados aconceptos diferentes a losautorizadas y no reintegrados.

Se constituye por Recursos Federales noaplicados en los conceptos para los cualesfueron autorizados, en virtud de haber sidotransferidos a cuentas bancarias de GastoCorriente u otras cuentas del Municipio,habiéndose constatado que no existió elreintegro de recursos a las cuentas de FondosFederales.

OBSERVACIONES RELACIONADAS

CON RECURSOS FEDERALES QUE SE APLICAN EN EL MPIO.

25

NUM OBSERVACIÓN DESCRIPCIÓN

OP-01

Falta de elaboración y/o entrega delos Programas de Inversión Físicapor las entidades sujetas a

fiscalización.

Los Programas de Inversión Físicaelaborados por las entidades sujetas afiscalización, deberán de elaborarse ysometerse a aprobación y/o autorización deconformidad como lo establece lanormatividad aplicable. Para el caso demunicipios deberá someterse ante el H.Cabildo y además ante el Consejo deDesarrollo Municipal para el caso de FondoIII, por cada uno de los responsables ypresentarse a la ASE, como lo establece laLey Orgánica del Municipio

OBSERVACIONES RELACIONADAS CON OBRA PÚBLICA QUE EJECUTA EL MPIO.

26

El Contralor Municipal está obligado a presentar al

Ayuntamiento y a la Auditoría Superior del Estado de formatrimestral un Informe de Actividades, cuya amplitud decontenido se deja a criterio del funcionario que informa, peroque debe contener al menos los siguientes elementos:

Municipio al que pertenece.Periodo que se informa.Actividades realizadas y/o Áreas revisadas.Irregularidades detectadas.Acciones emprendidas.Observaciones.Nombre y Firma del Funcionario que informa.

INFORMACIÓN QUE DEBE PRESENTAR

EL CONTRALOR

27

De la información y documentación que el Municipio

está obligado a presentar a la AuditoríaSuperior del Estado, el Contralor Municipal deberá verificarque se envíen oportunamentelos siguientes:

•Plan de Desarrollo Municipal (trianual).•Plan Operativo Anual.•Bando de Policía y Buen Gobierno.•Información•Informes de Gobierno Municipal.•Programa Municipal de Obras.•Presupuestos de Ingresos y Egresos.•Modificaciones al Presupuesto, con sus respectivas actas decabildo de aprobación.

INFORMACIÓN

28

•Informes Mensuales de Tesorería, Obras Públicas yRecursos Federales.

•Plantillas de Personal.

•Declaraciones de Situación Patrimonial Inicial, Anual oFinal.

•Copia certificada de las actas de Cabildo.

Además de los que considere deban ser del conocimientode la Entidad de Fiscalización Superior del Estado.

INFORMACIÓN

www.asezac.gob.mx

AUDITORÍA SUPERIOR DEL ESTADO DE ZACATECAS 29

![Trabajos de Procedimientos Convenidos[1] Veronica Sanchez](https://static.fdocuments.mx/doc/165x107/55721341497959fc0b91eeca/trabajos-de-procedimientos-convenidos1-veronica-sanchez.jpg)