Cooperativas

97

1

-

Upload

buster8217 -

Category

Documents

-

view

25 -

download

0

description

Cooperativas un mundo compartido

Transcript of Cooperativas

-

1

-

2ndice General

Captulo I

Historia y Desarrollo del Coperativismo

1. Nacimiento del Cooperativismo ................................................................................... 52. Doctrina de la Cooperacin .......................................................................................... 53. Los Pioneros ................................................................................................................. 6 3.1 Origen .................................................................................................................. 64. Servir es Cooperar ........................................................................................................ 75. Valores Humanos para compartir / Cooperacin .......................................................... 76. Beneficio mutuo ........................................................................................................... 8 6.1 La responsabilidad de todos ................................................................................. 8 6.2. Ahora es el momento .......................................................................................... 97. Qu es el Cooperativismo? ....................................................................................... 10 7.1. Qu es una COOPERATIVA? ............................................................................. 10 7.2. Algunas definiciones de COOPERATIVA ............................................................. 108. Historia del Cooperativismo ....................................................................................... 119. El movimiento Cooperativo en el Paraguay ................................................................ 12

Captulo II

Principios y Valores Cooperativos

1. PRINCIPIOS COOPERATIVOS (Cuadro Comparativo) .................................................... 142. Principios, Valores y Fines ........................................................................................... 15 2.1 Principio 1: Adhesin voluntaria y abierta .......................................................... 15 2.2 Principio 2: Gestin democrtica por parte de los asociados .............................. 15 2.3 Principio 3: Participacin econmica de los asociados ........................................ 15 2.4 Principio 4: Autonoma ...................................................................................... 15 2.5 Principio 5: Educacin,capacitacin e informacin ............................................. 16 2.6 Principio 6: Cooperacin entre COOPERATIVAS .................................................. 16 2.7 Principio 7: Inters por lacomunidad .................................................................. 163. Divisin de los principios ............................................................................................ 164. Valores Cooperativos .................................................................................................. 17 4.1. Evolucin de los valores en el tiempo ................................................................ 17 4.2. Valores Cooperativos Principales ........................................................................ 17 4.3. Valores ticos .................................................................................................... 175. Divisin de los valores ................................................................................................ 186. Signos del Cooperativismo ......................................................................................... 187. Significado de la bandera ........................................................................................... 198. La Nueva Bandera ...................................................................................................... 199. El Da Internacional de la Cooperativa ........................................................................ 20

-

3Captulo III

Ms sobre las Coopertativas

1. El Cooperativismo como Propuesta ............................................................................ 212. PRINCIPIOS COOPERATIVOS ........................................................................................ 223. Tipos de COOPERATIVAS ............................................................................................ 24 3.1. De acuerdo al OBJETO ......................................................................................... 24 3.2. De acuerdo con la FORMA ................................................................................... 254. Ventajas de las Sociedades COOPERATIVAS ................................................................ 265. Diferencias entre las Sociedades Mercantiles y las Sociedades COOPERATIVAS .......... 266. Comparacin con otros tipos de Organizacines ....................................................... 28

Captulo IV

Marco Legal y Administrativo de las COOPERATIVAS

1. Sistema de Administracin y Gestin de COOPERATIVAS ........................................... 292. Estructura Formal de una Organizacin COOPERATIVA .............................................. 29 2.1. ASAMBLEA .......................................................................................................... 29 2.2. EL CONSEJO DE ADMINISTRACIN ...................................................................... 30 2.2.1 Facultades del Consejo de Administracin .................................................. 30 2.2.2 Deberes y atribuciones del Consejo de Administracin ............................... 30 2.3. SNDICO .............................................................................................................. 31 2.4. JUNTA DE VIGILANCIA ......................................................................................... 31 2.5. JUNTA ELECTORAL ............................................................................................... 31 2.6. COMIT DE EDUCACIN ...................................................................................... 32 2.7. COMIT DE CRDITO ........................................................................................... 32 2.8. CREACIN DE LOS OTROS COMITS .................................................................... 32 2.9. COMIT JUVENIL ................................................................................................. 32 2.10. COMIT DE PRODUCCIN ................................................................................. 323. Origen y Evolucin del Cooperativismo y su Legislacin en el Paraguay ..................... 33 3.1. Aspecto Constitucional Del Cooperativismo Paraguayo ..................................... 33 3.2. Actual Legislacion COOPERATIVA en el Paraguay ............................................... 344. Anlisis de la Ley de COOPERATIVAS .......................................................................... 35 4.1. Finalidad de la Ley ............................................................................................... 35 4.2. Autonoma .......................................................................................................... 35 4.3. Naturaleza ........................................................................................................... 35 4.4. Principios a que deben ceirse ............................................................................ 36 4.5. Carcter que deben reunir ................................................................................... 36 4.6. Personalidad Jurdica ........................................................................................... 36 4.7. Rgimen Legal ..................................................................................................... 37 4.8. Acto Cooperativo ................................................................................................ 375. Constitucin y reconocimiento ................................................................................... 386. Del Estatuto Social ..................................................................................................... 38

-

47. Personera Legal ......................................................................................................... 388. De los Socios .............................................................................................................. 399. El Rgimen Patrimonial .............................................................................................. 4010. Los rganos de Gobierno ......................................................................................... 4011. De la integracin ...................................................................................................... 4112. Del trmino de duracin .......................................................................................... 4113. Bancos y Seguros Cooperativos ................................................................................ 4114. Educacin COOPERATIVA ......................................................................................... 4215. Fomento del Cooperativismo ................................................................................... 4216. El Organismo Rector ................................................................................................. 4217. Rgimen disciplinario ............................................................................................... 4318. Tratamiento Tributario de las COOPERATIVAS ........................................................... 43 18.1. Exoneracin de las COOPERATIVAS del IRACIS .................................................. 43 18.2. Exoneracin a COOPERATIVAS del IVA .............................................................. 43 18.3. Las COOPERATIVAS como contribuyentes ......................................................... 43 18.4. Ley de Cooperativas ......................................................................................... 44 18.5. Normas constitucionales de proteccin a las cooperativas ............................... 44 18.6. Conceptuacin de Actos Cooperativos .......................................................... 44 18.7. Exoneraciones del IRACIS contempladas en la Ley N 438/94 ........................... 45 18.8. Definicin de excedente ................................................................................... 45 18.9. Excedentes alcanzados por el IRACIS ................................................................ 46 18.10. Consulta vinculante sobre acto cooperativo ................................................... 46 18.11 Respuesta de la SET ......................................................................................... 48 18.12. Se debe facturar con IVA la dieta percibida por los directivos de una cooperativa? ........................................... 50 18.13. Interpretacin de Actos Cooperativos por parte de la jurisprudencia ............. 51 18.14. Tratamiento de las dietas ............................................................................... 52 18.15. Exoneracin a las Cooperativas sobre los rendimientos de depsitos en bancos, financieras y cooperativas. Su asimilacin en el tratamiento a las ONGs ..................................................................................................... 53 18.16. Interpretacin de la Administracin Tributaria sobre las ganancias de las Cooperativas por colocaciones de dinero en Entidades Bancarias, Financieras o Cooperativas. ................................................................................. 53 18.17. Postura de la Cooperativa ............................................................................. 54 18.18. Postura del Tribunal de Cuentas .................................................................... 54 18.19. Carcter de Entidad sin fines de lucro de las COOPERATIVAS ........................ 55 18.20. Conclusin Final ............................................................................................ 55

Captulo V

Transcripcin de la Ley de las COOPERATIVAS

1. Transcripcion de la Ley de COOPERATIVAS.................................................................. 56

-

51. Nacimiento del COOPERATIVISMO

En 1844, un grupo de obreros ingleses creo una organizacin COOPERATIVA de carcter legal, con los aportes de sus integrantes. El 24 de octubre de 1844 crearon el primer almacn cooperativo en la ciudad de Rochadale, Inglaterra, considerado hoy como el origen de este tipo de entidades (si bien han existido otros intentos anteriores).

Estaba formado por 28 tejedores desocupados de la fbrica de tejido de Rochadale, por haber participado de una huelga y aportaron como capital a la nueva sociedad la cantidad de 28 peniques cada uno. Hoy son conocidos como los pioneros de Rochdale.

2. Doctrina de la Cooperacin

Por doctrina entendemos, la conviccin que tiene un movimiento, a partir de ideas, juicios y conceptos, que unidos con los hechos y la prctica, determinan conductas compartidas.

La doctrina es la base de todo movimiento: Social, econmico, poltico o religioso.

Captulo IHistoria y Desarrollo del Cooperativismo

-

6La doctrina tiene como base ideas esenciales, objetivos especficos y claros, medios para lograr propsitos y metas, procedimientos y prcticas que deben observar y practicar sus seguidores.

3. Los Pioneros

Auto impusieron reglas que deban respetar rigurosamente y que fueron una de las causas de su xito.

Crearon una carta que estableca los pasos que guiaran a la organizacin.

As naci el COOPERATIVISMO organizado. Sus principios, fundamentados en genuinos ideales de solidaridad

3.1. Origen

En 1923, el Comit Ejecutivo de la Alianza COOPERATIVA Internacional (ACI), recomend conmemorar un da internacional de las COOPERATIVAS.

El da 16 de Diciembre de 1992 la Asamblea General de la ONU(Naciones Unidas), a travs de la Resolucin N 47/90 proclam la necesidad de realizar un DA INTERNACIONAL DE COOPERATIVAS a partir de julio de 1995, en conmemoracin al centenario de la creacin de la Alianza COOPERATIVA Internacional (ACI) (grupo que rene organizaciones COOPERATIVAS de 100 pases que cuentan con un total de 700 millones de miembros).

La ACI fundada en Londres en 1895, el 23 de diciembre de 1994, la Asamblea General de la ONU, por medio de la Resolucin N 49/155 invit a los gobiernos, organizaciones internacionales, organismos especializados y organizaciones COOPERATIVAS nacionales e internacionales a observar anualmente el DA Internacional de COOPERATIVAS, reconociendo que las COOPERATIVAS estaban pasando a ser un factor indispensable del desarrollo

-

7econmico y social.

El da 16 de Diciembre de 1992 la Asamblea General de la ONU(Naciones Unidas), a travs de la Resolucin N 47/90 proclam la necesidad de realizar un DA INTERNACIONAL DE COOPERATIVAS a partir de julio de 1995, en conmemoracin al centenario de la creacin de la Alianza COOPERATIVA Internacional (ACI) (grupo que rene organizaciones COOPERATIVAS de 100 pases que cuentan con un total de 700 millones de miembros).

4. Servir es Cooperar

Es necesario que se fortalezca en la sociedad el espritu de servicios que es cooperacin y con ello, bien podemos alcanzar no solo las soluciones a nuestros propios problemas, sino estimular por este medio la convivencia y la fraternidad .

5. Valores Humanos para compartir / Cooperacin

Aqul que coopera recibe cooperacin. El mtodo para ofrecer cooperacin es utilizar la energa mental para crear vibraciones de buenos deseos y sentimientos puros hacia los dems y hacia la tarea.

La realizacin humana es como una cordillera con precipicios, riscos,

Consiste en AyUDA PERMANENTE y constante. Por eso podemos decir que cooperacin es urgencia de la hora presente sobre todo en el campo econmico en que no valen las fuerzas

solitarias.

Cada da las necesidades se multiplican y los recursos

individuales no bastan para satisfacer las exigencias de las personas humanas y menos

an las de la sociedad.

-

8pendientes y valles. Alcanzar la perfeccin en un esfuerzo colectivo es como desear conquistar la cima ms alta. El esfuerzo requiere que cada alpinista est equipado con habilidades y conocimientos esenciales, mucha determinacin y fuerza de voluntad.

Sin embargo, no se debe emprender la ascensin sin lo ms indispensable: la cuerda de seguridad de la cooperacin. La cooperacin asegura ecuanimidad, capacidad, facilidad y entusiasmo. La cooperacin provee los medios para que cada escalador d un paso, por pequeo que sea, y que todos esos pasos, unidos, permitan alcanzar la cumbre.

6. Beneficio mutuo

La cooperacin no es un mero regateo en el que el xito de una persona se logra a expensas o gracias al xito de otras.

El objetivo constante de la cooperacin es el beneficio mutuo en las interrelaciones humanas; se fundamenta en el principio del respeto mutuo.

El valor, la consideracin, el cuidado y la participacin proporcionan un fundamento a partir del cual puede desarrollarse el proceso de la cooperacin.

Si la capacidad de discernir es clara cuando una persona, grupo o nacin precisen cooperacin y se aplique el mtodo apropiado, habr xito en las relaciones e interacciones humanas.

El mtodo puede ser tan sencillo como ofrecer una explicacin, brindar amor o apoyo, o saber escuchar. Sin embargo, si no se dispone de la capacidad de discernir el tipo de cooperacin adecuada ni el mtodo correcto para proporcionarla, no se experimentar xito en la forma de acuerdo y de satisfaccin.

Esto puede compararse a un mdico que no diagnostica una enfermedad de una manera precisa. En vez de mejorar, el paciente experimenta complicaciones debidas al tratamiento.

La cooperacin es posible cuando hay facilidad, no pesadez. Ser fcil significa ser sincero y de espritu generoso. Tal generosidad le hace a uno digno de recibir la cooperacin de todos.

Si uno tiene fe y confianza en los dems, eso, en retorno, construye la fe y confianza en ellos. Tales sentimientos producen un ambiente de enriquecimiento, respeto, apoyo y solidaridad.

6.1. La responsabilidad de todos

Cooperar es responsabilidad de todos, aunque facilitar el proceso requiere valor y fortaleza interna. A veces, los que asumen la responsabilidad se convierten en el

-

9blanco de insultos y crticas. Se requiere una preparacin fundamental para crear un mecanismo de apoyo interno mediante el cual las personas sean capaces de protegerse a s mismas y de mantener la ecuanimidad y el equilibrio.

Se necesita una actitud de desapego, en la que nada se tome a nivel personal. Al permanecer desapegado, objetivo e influenciado por los valores ms internos y no por las circunstancias externas, surge la cooperacin en forma de sabidura.

Mirar a otro con una actitud de amor y de cooperacin, aun despus de haber sido difamado por esa persona, se reconoce como tener una visin misericordiosa.

La perspectiva de uno est llena de comprensin, perdn, tolerancia, paciencia y empata. El que adopta esa actitud, elimina ms fcilmente las trabas de la falta de cooperacin que pueden haber obstruido el progreso.

La cooperacin requiere reconocer el papel nico de cada persona, a la vez que mantener una actitud sincera y positiva. Los pensamientos positivos dentro del ser automtica y fcilmente crean sentimientos de cooperacin en la mente de los dems.

El mtodo para ofrecer cooperacin es usar la energa de la mente para crear vibraciones de buenos deseos y sentimientos puros hacia los dems y hacia la tarea. Esto afecta al ambiente en una forma positiva y sutil.

Las vibraciones colectivas de un esfuerzo tan puro y sutil preparan el terreno para deliberaciones abiertas y profundas, as como para perodos exitosos de cooperacin.

6.2. Ahora es el momento

La cooperacin, con el tiempo y con el orden natural de los acontecimientos, genera paciencia. El tiempo es valioso porque siempre ofrece la oportunidad nica de conseguir lo que es mejor y lo que es necesario en el momento adecuado. El tiempo coopera con cada persona si sta reconoce su importancia.

En el proceso de transformar el mundo, ahora es el momento de que cada persona aporte una pequea dosis de cooperacin; si no es con la mente, entonces con el trabajo fsico; si no es con el trabajo fsico, entonces con la riqueza; si no es con la riqueza, entonces apoyando o motivando a otros a cooperar.

Si cada uno aportara un dedo de cooperacin, juntos podramos levantar una montaa! y cuando se reconozcan como indestructibles los vnculos espirituales que nos unen en hermandad universal, la cooperacin ser inevitable y juntos podremos alcanzar nuevas y grandes cimas!.

-

10

7. Qu es el COOPERATIVISMO?

El COOPERATIVISMO es una doctrina socio-econmica que promueve la organizacin de las personas para satisfacer, de manera conjunta sus necesidades.

El COOPERATIVISMO est presente en todos los pases del mundo. Le da la oportunidad a los seres humanos de escasos recursos, tener una empresa de su propiedad junto a otras personas.

Uno de los propsitos de este sistema es eliminar la explotacin de las personas por los individuos o empresas dedicados a obtener ganancias. La participacin del ser humano comn, asumiendo un rol protagonista en los procesos socio-econmico en la sociedad en que vive, es la principal fortaleza de la doctrina cooperativista.

El COOPERATIVISMO se rige por valores y principios basados en el desarrollo integral del ser humano.

7.1. Qu es una COOPERATIVA?

Una COOPERATIVA es una asociacin autnoma de personas agrupadas voluntariamente para satisfacer sus necesidades econmicas, sociales y culturales comunes, por medio de una empresa que se posee en conjunto y se controla democrticamente.

Las COOPERATIVAS se crean por necesidades econmicas y sociales, operan sin fines de lucro.

Su gobierno se establece sobre bases democrticas, cada socio puede llegar a ser un director. No se especula con las acciones de los socios, las economas se les devuelven a los socios a base del patrocinio de cada uno. En efecto, la identidad del sistema cooperativo se fundamenta en los principios y valores.

El COOPERATIVISMO es la puesta en prctica de los valores de igualdad, justicia, ayuda mutua, esfuerzo propio, honestidad, responsabilidad social, democracia, constructividad, sacrificio y solidaridad. Lo ms importante en la organizacin COOPERATIVA es el ser humano.

7.2. Algunas definiciones de COOPERATIVA

Una COOPERATIVA es una asociacin autnoma de personas que se han unido voluntariamente para hacer frente a sus necesidades y aspiraciones econmicas, sociales y culturales comunes por medio de una empresa de propiedad conjunta y democrticamente controlada.

-

11

El COOPERATIVISMO es una herramienta que permite a las comunidades y grupos humanos participar para lograr el bien comn. La participacin se da por el trabajo diario y continuo, con la colaboracin y la solidaridad.

El COOPERATIVISMO es una herramienta que permite a las comunidades y grupos humanos participar para lograr el bien comn. La participacin se da por el trabajo diario y continuo, con la colaboracin y la solidaridad.

Las COOPERATIVAS son organizaciones de negocios formados por individuos para atender sus propias necesidades. Cuando la gente se rene en una empresa de ayuda mutua, eso es cooperacin.

La COOPERATIVA es una empresa propiedad de los individuos que usan sus servicios, cuyo control esta en mano de todos los miembros por igual y cuya ganancia son distribuidas entre los miembros en proporcin al uso que estos hacen de sus servicio.

La COOPERATIVA es una sociedad en la que los individuos o socios se renen para la comercializacin de sus productos y la compra de suministros

Las COOPERATIVA es una forma de hacer negocio, no un mtodo de vida. Ellas son organizaciones no lucrativas autorizadas por el estado para actuar como agentes o para realizar un servicio a sus patrocinadores, al costo, y no para lograr una ganancia para ellas mismas ni los miembros como inversores, sino para lograr ahorros para sus miembros como participantes en el negocio.

La COOPERATIVA es una organizacin econmica que funciona como una democracia. Es un negocio que se lleva a cabo en inters de quienes usan sus servicios

El COOPERATIVISMO es una herramienta que permite a las comunidades y grupos humanos participar para lograr el bien comn. La participacin se da por el trabajo diario y continuo, con la colaboracin y la solidaridad.

8. Historia del COOPERATIVISMO

En Inglaterra a fines del ao 1844, se form la primera COOPERATIVA con 28 obreros (tejedores) como reaccin ante la revolucin industrial de aquel entonces, que afect seriamente sus condiciones econmicas, pues la mano de obra fue reemplazada por las mquinas.

Aunque el trabajo no es mercanca, tiene el mismo efecto en cuanto a la oferta y

-

12

la demanda; es decir, al ser despedidos los obreros masivamente, haba una gran cantidad de trabajadores que ofrecan sus servicios por bajos salarios.

Sin embargo, mientras los ingresos disminuan, los precios de los artculos de consumo ordinario seguan aumentando, producindose un desajuste en el poder adquisitivo.

Ante esta situacin, los 28 obreros se propusieron organizarse y mediante la integracin de sus ahorros, montaron un precario almacn con pocos artculos (azcar, harina, avena) en una instalacin alquilada.

El pequeo negocio se desarroll muy pronto, luego de superar burlas y criticas del pblico.

El xito alcanzado por este pequeo grupo humano llam poderosamente la atencin de los escritores y pensadores de la poca, quienes indagaron los factores reales de tan resonante xito.

Es probable que estos obreros no conocieran las teoras vigentes e introdujeran innovaciones sin siquiera darse cuenta.

Por lo tanto, podemos considerar a estas personas como los verdaderos precursores del COOPERATIVISMO modelo, evitando de esta manera remontamos a pocas ms antiguas.

Actualmente, el COOPERATIVISMO est muy desarrollado en el mundo. Para tener una idea aproximada, podemos mencionar que segn datos del ao 1995, las cantidades de COOPERATIVAS asociadas a la ALIANZA COOPERATIVA INTERNACIONAL (ACI) son en el mundo 700 mil, con 650 millones de asociados y 2.500 millones de beneficiados.

En Amrica, 35 mil COOPERATIVAS, 40 millones de asociados y 160 millones de beneficiados.

9. El movimiento Cooperativo en el Paraguay

Antes de la conquista espaola en el siglo XV, los guaranes tenan formas de organizacin econmica y social muy particulares, basadas en la ayuda mutua (jopi) y el trabajo solidario (oondivepa o todos juntos).

Las tierras eran propiedad de la comunidad indgena; el producto del trabajo y la utilizacin de los recursos naturales se hacan en comn y se reparta equitativamente.

Las decisiones y el destino del clan eran determinados todas las tardes en la asamblea de la tribu (amandaje), constituida por un consejo de ancianos y los jefes de familia.

-

13

Con el descubrimiento de Amrica vino la colonizacin de la espada y la cruz, la cual suplant el sistema de comunidades autosuficientes, libres e independientes de nuestros ancestros por formas ms civilizadas de asociacin.

As aparece, ejercida por parte de la iglesia representada por los jesuitas, la Misin como estructura organizacional caracterizada principalmente por la distribucin ordenada del territorio en pequeas parcelas consideradas propiedad o cosa de los indios reservadas a los jefes de familia (Avamba`e), en campos comunes (Tabamba`e), y en propiedades de Dios administradas por los misioneros (Tupamba`e), cuya produccin era destinada para sostener a la misin, las viudas y los necesitados.

De esta manera han nacido las COOPERATIVAS, desde luego en forma precaria en sus primeros tiempos, as podemos decir que el movimiento cooperativo surge en Paraguay con las famosas mingas propiciadas por los Jesuitas, en sus respectivas reducciones.

Luego se crearon las COOPERATIVAS como organizaciones duraderas, a diferencia de las mingas que eran ms bien circunstanciales.

Conviene mencionar a los inmigrantes menonitas que poblaron el Chaco paraguayo alrededor del ao 1930, con su COOPERATIVA de tipo colonizador que funciona hasta hoy, y que compite en forma adecuada en el mercado nacional, ante la invasin de productos extranjeros como leche, queso, aceite, dulces, yogurt y otros.

Existen tambin otras organizaciones COOPERATIVAS, que funcionan en el pas desde entonces y hasta ahora. Entre ellas, podemos mencionar con orgullo a la COOPERATIVA Colonias Unidas Agropecuaria Industrial Limitada, que tiene su sede central en Colonia Obligado, departamento de Itapa.

Hacia el ao 1952, luego de un periodo de inestabilidad poltica nacional y mundial, surgi la necesidad de intentar la formacin de una COOPERATIVA. La primera reunin formal para crearla tuvo lugar en el Colegio San Blas de Obligado el 16 de noviembre de 1952.

El nacimiento oficial fue el 08 de Marzo de 1953, cuando se llev a cabo la Asamblea General Constitutiva de la Sociedad COOPERATIVAS Colonias Unidas en el local del Colegio San Blas, con la presencia de 78 agricultores radicados en las Colonias de Hohenau, Obligado y Bella Vista.

La actividad principal estaba centrada en la produccin de rubros de consumo, debido a la desventaja del granjero frente al comerciante acopiador. Hoy es una COOPERATIVAS multiactiva, agropecuaria, industrial y comercial que cuenta con 3100 socios y 15 mil beneficiados.

-

14

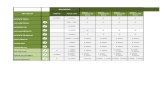

1. PRINCIPIOS COOPERATIVOS (Cuadro Comparativo)

Captulo IIPrincipios y Valores

Cooperativos

-

15

Captulo IIPrincipios y Valores

Cooperativos

2. Principios, Valores y Fines

2.1. Principio 1: Adhesin voluntaria y abierta

2.2. Principio 2: Gestin democrtica por parte de los asociados

Las COOPERATIVAS son organizaciones administradas democrticamente por los asociados, los cuales participan activamente en la fijacin de polticas y en la toma de decisiones. Los hombres y mujeres elegidos para representar y administrar las COOPERATIVAS son responsables ante los asociados.

2.3. Principio 3: Participacin econmica de los asociados

Los asociados contribuyen equitativamente a la conformacin del patrimonio de la COOPERATIVA y lo gestionan democrticamente.

Los excedentes, si los hay, se destinan al desarrollo de su COOPERATIVA, a mantener reservas y a brindar beneficios a los asociados en proporcin a su participacin.

2.4. Principio 4: Autonoma e independencia

Las COOPERATIVAS son organizaciones autnomas de autoayuda, administradas por sus asociados.

Si firman acuerdos con otras organizaciones, incluidos los gobiernos, o si se consiguen recursos externos, lo hacen en trminos que aseguren su control democratico y mantengan su autonoma COOPERATIVA.

Las COOPERATIVAS son organizaciones voluntarias,

abiertas a todas las personas capaces de utilizar sus servicios y dispuestas a

aceptar las responsabilidades de ser asociadas sin

discriminacin social, poltica, religiosa, racial o de sexo.

-

16

2.5. Principio 5: Educacin, capacitacin e informacin

3. Divisin de los principios

Los principios se dividen en dos:

Los primeros permiten el funcionamiento interno y los segundos sealan la dinmica tpica de toda COOPERATIVA, as:

Los tres primeros: Adhesin voluntaria y abierta, gestin democrtica por parte de los asociados y participacin econmica de los asociados, sealan la dinmica interna tpica de toda COOPERATIVA.

Los cuatro restantes: Autonoma e independencia; educacin, formacin e informacin; cooperacin entre COOPERATIVAS, e inters por la comunidad, permiten el funcionamiento interno y dan pautas para las relaciones externas de la COOPERATIVA.

Las COOPERATIVAS proporcionan educacin y capacitacin a los

asociados, representantes elegidos, administradores y empleados para que puedan contribuir de forma eficaz al

desarrollo de las mismas.

Informan a la comunidad, especialmente a los jvenes y lderes

de opinin, sobre la naturaleza y beneficios de la cooperacin.

Las COOPERATIVAS sirven a sus asociados lo ms eficazmente

posible y fortalece el movimiento cooperativo trabajando

conjuntamente meDAnte estructuras locales, regionales, nacionales e internacionales.

Las COOPERATIVAS al mismo tiempo que cubren las necesidades y deseos de los asociados, trabajan para conseguir el desarrollo sostenible de sus comunidades por medio de polticas aprobadas por sus asociados.

2.7. Principio 7: Inters por la comunidad

2.6. Principio 6: Cooperacin entre COOPERATIVAS

-

17

4. Valores Cooperativos

4.1. Evolucin de los valores en el tiempo

4.2 Valores Cooperativos Principales

l Ayuda Mutua (Prestar cooperacin, esfuerzo y los medios para el logro de algo).

l Responsabilidad (Capacidad de un Sujeto de derecho para reconocer y aceptar las consecuencias de un hecho realizado libremente. Responder).

l Democracia (Participacin en el Gobierno).l Igualdad (Principio que reconoce a todos los Asociados capacidad para

los mismos Derechos y Obligaciones).l Equidad (Adecuacin de los Principios Generales a las circunstancias

particulares del caso concreto).l Solidaridad (Sentimiento de unidad entre los miembros de una Sociedad

basado en metas o intereses comunes).

4.3. Valores ticos

P Honestidad (Decencia, Integridad en el obrar, Honradez, Dignidad en los actos)

P Transparencia (Claridad. Que no genera duda ni ambigedad)P Preocupacin por los dems (Ocuparse anticipadamente de algo.

Prevenir)P Responsabilidad Social (Compromiso que los miembros de una entidad

tienen para con la sociedad en su conjunto, respecto al impacto de sus decisiones)

-

18

5. Divisin de los valores

La Doctrina COOPERATIVA enfatiza unas ideas bsicas, presentes en la prctica COOPERATIVA: igualdad, justicia, ayuda mutua, esfuerzo propio, emancipacin econmica y social.

La prctica de estas ideas se manifiesta de diversas maneras dependiendo de las condiciones econmicas, polticas y culturales de las COOPERATIVAS.

Las COOPERATIVAS estn basadas en los valores de la ayuda mutua, la democracia, la igualdad, la equidad y la solidaridad.

En la tradicin de sus fundadores, los socios cooperativos hacen suyos los valores ticos de la honestidad, la transparencia, la responsabilidad social y el amor al prjimo.

6. Signos del Cooperativismo

de la CooperacinEscudo

El escudo del cooperativismo consiste de dos pinos unidos entre s y encerrados en un crculo verde sobre fondo amarillo.

Las figuras y los colores de este emblema tienen un significado especial. Representan las ideas que dan razn de ser al cooperativismo como filosofa de vida en todo el mundo.

Los DOS PINOS significan la necesidad de que las personas se unan para resolver

rpida y eficazmente los problemas que le conciernen a todos.

ESTO ES COOPERACIN: TRABAjAR uNIDOS, COMO HERMANOS y HERMANAS.

El CRCuLO representa al mundo que todo lo abarca y todo lo contiene. Es tambin smbolo de plenitud.

-

19

El color de los pinos y del crculo es el VERDE OSCuRO, color que simboliza la incesante actividad de la cooperacin, que transforma con su presencia todo lo que le rodea.

El fondo del crculo es AMARILLO ORO. Representa el sol que es fuente de vida para los seres humanos, las plantas y los animales.

de la CooperacinBandera La bandera del COOPERATIVISMO

es portadora de mltiples mensajes alusivos todos ellos a la universalidad,

pluralidad y fortaleza de las ideas COOPERATIVAS.

La bandera fue propuesta por uno de los ms destacados pensadores del COOPERATIVISMO moderno, CHARLES GIDE (1847-1932). Esta fue adoptada en 1923 por la Alianza COOPERATIVA Internacional, como distintivo universal del movimiento cooperativo.

7. Significado de la bandera

La bandera del COOPERATIVISMO tiene los colores del arco iris.

El arco iris simboliza en el COOPERATIVISMO, su carcter universal y pluralista.

Hombres de todos los credos, religiones e ideas se unen y amparan en la bandera de la cooperacin para trabajar por el bienestar general.

8. La Nueva Bandera

La nueva bandera de la ACI llevar el logotipo de la organizacin, substituyendo la bandera tradicional del arco iris.

El logotipo de la ACI en la nueva bandera fue diseado inicialmente para el centenario de la ACI. Muestra las palomas de la paz que emergen de un arco iris, y representa la unidad de los diversos miembros de la ACI.

La bandera fue cambiada para promover y para consolidar claramente la imagen COOPERATIVA.

-

20

9. El Da Internacional de la COOPERATIVAEl da Internacional de la Cooperacin

D L M M J V S

81 52 22 9 3 0 3 12 82 7

6132 0

91 62 3

7

1 42 1

1 01 72 4

1 11 82 5

51 21 9

1 42 3

2 6

Julio

La Alianza COOPERATIVA Internacional, despus de diversos intentos, instituy entre 1920 y 1922, el da Internacional de la cooperacin designado el primer sbado del mes de julio de cada ao.

Ese da se realizan desfiles, se recuerdan los principios y bases espirituales del movimiento, se conmemoran y ponen en relieve: las acciones, luchas, aspiraciones, demandas y proyecciones de esta fuerza; se hacen declaraciones pblicas en las que se exponen los progresos, objetivos inmediatos, problemas que preocupan al cooperativismo y se reafirman los propsitos.

CON EL APOyO DE:

-

21

1. El COOPERATIVISMO como Propuesta

El COOPERATIVISMO como propuesta que busca el bien comn de un grupo de personas que se asocian y se organizan en una empresa para el alcance de un objetivo, se orienta por los siguientes valores:

Ayuda Mutua: El grupo que asume una COOPERATIVA mantiene una interrelacin de apoyo, de trabajo individual en funcin de la meta comn.

Responsabilidad: Todas las personas que conforman un GRuPO COOPERATIVO estn pendientes de cumplir siempre el trabajo que les corresponde. Nunca se permite que el logro del equipo se pare por haber pospuesto alguna tarea.

Democracia: La mxima autoridad dentro de un GRuPO COOPERATIVO es la reunin en Asamblea de todos sus integrantes. Las decisiones se toman entre todos.

Igualdad: Todos los miembros de un GRuPO COOPERATIVO tienen los mismos derechos y deberes. La asignacin de cargos directivos tiene un fin cooperativo pero no existen privilegios especiales.

Equidad: Los COOPERATIVISTAS se comportan siempre de manera justa y equitativa, entendiendo que el reconocimiento del trabajo aportado por cada asociado es la base del buen funcionamiento de una EMPRESA COOPERATIVA.

Solidaridad: El COOPERATIVISTA siempre est dispuesto a dar apoyo a otras personas. Jams es indiferente a la injusticia ni, al atropello de la dignidad humana.

Captulo IIIMs sobre las

COOPERATIVAS

-

22

Siguiendo la tradicin de sus fundadores sus miembros creen en los valores ticos de:

Honestidad.

Transparencia.

Responsabilidad Social.

Preocupacin por los Dems.

2. PRINCIPIOS COOPERATIVOS Los PRINCIPIOS COOPERATIVOS son lineamientos por medio de las cuales las COOPERATIVAS ponen en prctica sus valores. Son los siguientes:

Membreca abierta y Voluntaria:

Las COOPERATIVAS son organizaciones voluntarias, abiertas para todas aquellas personas dispuestas a utilizar sus servicios y dispuestas a aceptar las responsabilidades que conlleva la membreca sin discriminacin de gnero, raza, clase social, posicin poltica o religiosa.

Control democrtico de los miembros:

Las COOPERATIVAS son organizaciones gestionadas democrticamente por los asociados, los cuales participan activamente en la fijacin de sus polticas y en la toma de decisiones.

Los hombres y mujeres elegidos para la representar y gestionar a las COOPERATIVAS son responsables ante los asociados.

En las COOPERATIVAS de base, los asociados tienen iguales derechos de voto (un asociado un voto) y las COOPERATIVAS de otros niveles tambin se organizan con procedimientos democrticos.

Educacin, entrenamiento e informacin:

Las COOPERATIVAS brindan educacin y entrenamiento a sus miembros, a sus dirigentes electos, gerentes y empleados de tal forma que contribuyan eficazmente al desarrollo de sus COOPERATIVAS.

Las COOPERATIVAS informan al pblico en general, particularmente a jvenes y creadores de opinin, acerca de la naturaleza y beneficios del COOPERATIVISMO.

-

23

Participacin econmica de los miembros:

Los miembros contribuyen de manera equitativa y controlan de manera democrtica el CAPITAL DE LA COOPERATIVA.

Por lo menos una parte de ese capital es propiedad comn de la COOPERATIVA. Usualmente reciben una compensacin limitada, si es que hay, sobre el capital suscrito, como condicin de membreca.

Los miembros asignan excedentes para cualquiera o todos los siguientes propsitos: el desarrollo de la COOPERATIVA mediante la posible creacin de reservas de la cual al menos una parte debe ser indivisible; los beneficios para los miembros en proporcin con sus transacciones con la COOPERATIVA; y el apoyo a otras actividades, segn lo aprueben la membreca.

Autonoma e independencia:

Las COOPERATIVAS son organizaciones autnomas de ayuda mutua, controladas por sus miembros.

Si entran en acuerdos con otras organizaciones (incluyendo gobiernos), o si consiguen capital de fuente externa, lo realizan en trminos que aseguren el control democrtico por parte de sus miembros y mantengan la autonoma COOPERATIVA.

Cooperacin entre COOPERATIVAS:

Las COOPERATIVAS sirven a sus miembros ms eficazmente y fortalecen al movimiento cooperativo. Trabajando de manera conjunta por medio de estructuras locales, nacionales, regionales e internacionales.

Compromiso con la ciudadana:

La COOPERATIVA trabaja para el desarrollo sostenible de su comunidad por medio de polticas aceptadas por sus miembros.

Cul es el objetivo final del COOPERATIVISMO?

El COOPERATIVISMO busca desarrollar al HOMBRE, con el valor de la

cooperacin, de la igualdad, de la justicia, del respeto y del trabajo

conjunto.

-

24

3. Tipos de COOPERATIVAS

3.1. De acuerdo al OBjETO

De acuerdo al OBJETO se clasifican en:

COOPERATIVAS DE PRODuCCIN DE BIENES y SERVICIOS:

Consisten en agrupaciones de personas de un mismo oficio o con un fin comn, que por medios propios producen ciertos artculos vendindolos directamente y distribuyndose entre ellos las ganancias tales como: la produccin industrial o artesanal, la produccin agropecuaria o pesquera, la produccin minera, transporte colectivo o de carga, produccin de diversos servicios del hogar y, en general, de todas aquellas actividades que son demandadas por otras personas o instituciones.

COOPERATIVAS DE CONSuMO DE BIENES y SERVICIOS:

Tienen como objetivo satisfacer mejor y ms econmicamente las necesidades de sus miembros. Esto, se da por medio de la mejora de los servicios de compra y venta de artculos de primera necesidad.

COOPERATIVAS DE AHORRO y CRDITO:

Las COOPERATIVAS de Ahorro y Crdito son aquellas que tienen por objeto fundamental fomentar el ahorro y otorgar prstamos a sus asociados con los recursos aportados por los mismos, a un inters muy bajo, con el fin de eliminar los altos costos que representan los crditos otorgados por los bancos comerciales.

COOPERATIVAS MIxTAS:

Estas persiguen dos objetivos, la produccin de bienes y servicios para terceros y la obtencin de bienes y servicios para sus asociados

3.2. De acuerdo con la FORMA

De acuerdo con la FORMA en que desarrollan sus actividades, las COOPERATIVAS se pueden clasificar en:

COOPERATIVAS ESPECIALIzADAS

COOPERATIVAS MuLTIACTIVAS

INTEGRALES.

-

25

COOPERATIVAS ESPECIALIzADAS

Son aquellas que desarrollan solamente una actividad econmica, en cualquiera de los campos de produccin, comercializacin, financiamiento o consumo de bienes y servicios.

Ejemplos:

COOPERATIVAS DE PRODUCCIN: reas Industrial y Agropecuaria:

Agrcolas, Ganaderas, Pesqueras, Avcolas, Especies menores, Agroindustriales, Artesanales, Mineras, Metalmecnica, Madereras, Marroquineras, Confecciones.

COOPERATIVAS DE AHORRO y CRDITO: rea Financiera. rea Comercial y de Servicios).

COOPERATIVAS DE CONSUMO

COOPERATIVAS DE MERCADEO AGRCOLA

COOPERATIVAS DE TRABAJO

COOPERATIVAS DE TRANSPORTE

COOPERATIVAS DE EDUCACIN

COOPERATIVAS DE VIVIENDA.

COOPERATIVAS MuLTIACTIVAS.

Desarrollan actividades propias de cualquiera de los campos de la produccin, comercializacin, financiamiento o consumo de bienes y servicios.

La diferencia con las COOPERATIVAS ESPECIALIZADAS consiste en que las MULTIACTIVAS realizan en forma especializadas dos o ms actividades.

As, algunos ejemplos de COOPERATIVAS multiactivas que combinan diversas actividades, tales como:

COOPERATIVAS de Produccin Agroindustrial, mercadeo y consumo. (reas industrial, agropecuaria, comercializacin).

COOPERATIVAS de Salud y Educacin. (rea de servicios)

COOPERATIVAS de Produccin Agrcola, Ahorro, Crdito y consumo (reas: Agrcola, Financiera y Comercial).

COOPERATIVAS INTEGRALES:

Son aquellas que con sus actividades cumplen todo el ciclo econmico: produccin,

-

26

comercializacin, financia miento y consumo de bienes y/o servicios.

Los socios de una COOPERATIVA de este tipo, en forma colectiva:

PRODUCEN determinados bienes y servicios.

COLOCAN sus productos en el mercado, distribuyndose en centros de consumo para venderlos directamente a los socios y pblico en general.

DESARROLLAN en forma especializada todas las actividades necesarias para la produccin y mercadeo; financiamiento, abastecimiento de materia prima y otros insumos, herramientas de trabajo, transporte, almacenamiento, etc.

4. Ventajas de las Sociedades COOPERATIVAS

Ventajas de las COOPERATIVAS:

Las COOPERATIVAS son autnomas e independientes.

Las COOPERATIVAS pueden ser objeto de financiamiento por parte del Estado en condiciones especiales.

Economa de escala: Compra al por mayor, reduciendo el costo de comercializacin y la incertidumbre concerniente; por ej., precios y disponibilidad de insumos.

5. Diferencias entre las Sociedades Mercantiles y las Sociedades COOPERATIVAS

El siguiente cuadro intenta explicar algunas diferencias entre EMPRESA COOPERATIVA y SOCIEDAD MERCANTIL clsica.

EMPRESA CLSICA EMPRESA COOPERATIVA

Las personas buscan obtener ganancias y beneficiarse unos sobre otros.

Las personas buscan dar servicios y el beneficio comn.

Con la ganancia se beneficia el propietario del capital.

Con la ganancia se beneficia la prestacin de servicios.

Principal objetivo: ensanchar los mrgenes hasta hacerlos lo ms provechosos posibles para el accionista.

Principal objetivo: ofrecer servicios de calidad y econmicos, y reportar beneficios a los socios.

-

27

El beneficio logrado se distribuye entre los accionistas.

El excedente disponible se devuelve a los socios en proporcin a sus actividades o servicios.

El accionista dirige. El socio dirige.

La persona no tiene ni voz ni voto. La persona tiene voz y voto.

El nmero de socios es limitado.El nmero de socios es ilimitado. Pueden ser socios todas las personas que lo deseen, segn estatutos.

Los objetivos son independientes del socio.

Los objetivos son dependientes de las necesidades de los socios.

Administrada por un nmero reducido de personas.

Se gobierna con la participacin de todos los socios.

El poder lo determina la cantidad de acciones que se posean.

Cada miembro tiene un solo voto independientemente de la cantidad de certificados que posea.

Las acciones son negociables y transferibles.

Los certificados son intransferibles y solo pueden ser negociadas entre cooperadores.

Las utilidades o ganancias se reparten segn el nmero de acciones de cada socio.

Los excedentes se distribuyen sobre la base de las operaciones y trabajo que el socio haya aportado.

-

28

6. Comparacin con otros tipos de Organizaciones

Tipo de AsociacinTipo de

responsabili-dad

rgano deAdminis-tracin

Tratamiento Tributa-rio por actividades comercialies, indus-triales y servicios no

personales

EmpresaUnipersonal

Para negocios de una perso-na

Responsabilidad Limitada

Dueo de launipersonal

Puede ser contribuyen-te del IRPC o de IRACIS, tributando por el sistema de Renta Presunta, segn el caso

Empresa Individual de Responsabili-dad Limitada (EIRL)

Para negocios de una perso-na

Responsabilidad limitada a los aportes

Dueo de EIRL

Puede ser contribuyen-te del IRPC o de IRACIS, tributando por el sistema de Renta Presunta, segn el caso

Sociedad de Responsabili-dad Limitada (SRL)

Para negocios de ms de una persona fsica o jurdica

Responsabilidad limitada a los aportes

Gerencia Debe tributar IRACIS sobre base real

Sociedad An-nima (SA)

Para negocios de ms de una persona fsica o jurdica

Responsabilidad limitada a los aportes

Directorio Debe tributar IRACIS sobre base real

-

29

1. Sistema de Administracin y Gestin de COOPERATIVAS

La necesidad de organizacin surgi desde el mismo momento en que dos o ms individuos se han asociado para realizar actividades con un objetivo comn. As, la actividad organizativa tiene su comienzo en los trabajos de grupo de personas, procurando racionalizar las acciones de los componentes del grupo y conseguir mayor rendimiento con el menor esfuerzo.

Las COOPERATIVAS se rigen:

Por las disposiciones de su estatuto, sus reglamentaciones, as como por las contenidas en la Ley N 483 del 21 de octubre de 1994 y su Decreto Reglamento N 14.052 del 03 de julio de 1996, y la Resolucin 499/04 Por la cual se establece el marco general de regulacin y supervisin de COOPERATIVAS , y cuerpos normativos que en adelante se aludirn con las frases La Ley y el Reglamento respectivamente.

2. Estructura Formal de una Organizacin COOPERATIVA

2.1. ASAMBLEA

La Asamblea General de miembros, es la autoridad mxima de la COOPERATIVA. Sus decisiones son obligatorias para el Consejo de Administracin, la Junta de Vigilancia, los dems rganos y todos los socios presentes y ausentes, siempre que se adopten de conformidad con las leyes pertinentes, en este estatuto y los reglamentos.

La asamblea puede ser ordinaria o extraordinaria.

No puede autoconvocarse.

Captulo IVMarco Legal y Administrativo

de las COOPERATIVAS

-

30

Es convocada por el Consejo de Administracin y/o por el Sndico, salvo la Asamblea Constitutiva que es convocada por los promotores.

Tipos de asambleas

Hay 3 tipos de Asambleas:

Constitutivaa) : Cuando nace la COOPERATIVA;

Ordinaria:b) Se realiza anualmente y

Extraordinaria:c) Se realiza cuando es convocada. El 10% de asociados puede solicitar que se llame a asamblea, comunicandolo al Consejo Administracin y este debe convocarla.

2.2. EL CONSEjO DE ADMINISTRACIN

Elegido por la Asamblea, de entre sus asociados. Es el rgano de conduccin y administracin de la COOPERATIVA.

No puede ser individual,debe tener por lo menos 3 integrantes.

No puede durar ms de 3 aos consecutivos y los consejeros pueden ser reelectos,salvo disposicin del estatuto.

El Consejo de Administracin designar gerentes si lo considera oportuno y establecer las modalidades generales del trabajo.

2.2.1 Facultades del Consejo de Administracin

1) Explcitas: Fijadas en la Ley, en el Estatuto y en el Reglamento Interno

2) Implcitas: Todas salvo las que sean de la Asamblea.

2.2.2 Deberes y atribuciones del Consejo de Administracin

a) Formular la poltica general de Administracin, en concordancia con los fines y objetivos de la COOPERATIVA.

b) Nombrar al gerente y a todo el personal administrativo y tcnico, fijando sus funciones y atribuciones y asignarles las funciones y responsabilidades respectivas. El nombramiento del personal rentado lo har preferentemente a propuesta del gerente.

c) Decidir sobre las sanciones a ser aplicadas a los socios, de conformidad con las disposiciones legales y estatutarias relativas al caso.

d) Realizar cuantos actos o actividades sean necesarios para el normal

-

31

desenvolvimiento de la COOPERATIVA.

e) Formular las polticas de promocin, desarrollo, apoyo y educacin hacia los socios y la comunidad en concordancia con el Art. 108 de la Ley de COOPERATIVAS.

f) Facultades implcitas: Se consideran facultades implcitas del Consejo de Administracin todas las que resulten necesarias para el cumplimiento del objeto social y que no sean competencia de la Asamblea, de la Junta de Vigilancia o de la Junta Electoral.

g) Crear las comisiones, los comits y grupos de base dependientes o auxiliares que sean necesarios.

2.3. SNDICO

Internamente, la COOPERATIVA controla su actividad social a travs del Sindico. Este debe ser asociado. Es elegido por la Asamblea y no gobierna la marcha de la entidad si no que la controla.

Para ejercer su actividad de control, aplicando las atribuciones que le da la ley, no debe entorpecer la marcha de la COOPERATIVA.

No pueden ser sndicos, los cnyuges, ni los parientes de los Consejeros y Gerentes por consanguinidad o afinidad hasta el segundo grado inclusive.

2.4. juNTA DE VIGILANCIA

Es el rgano electo en Asamblea que tiene a su cargo fiscalizar la actividad econmica y social de la COOPERATIVA. Ejercer sus atribuciones de modo de no entorpecer las funciones y actividades de otros rganos.

La funcin se limita al derecho de observar y advertir por escrito, cuando las decisiones significaren, a juicio de misma Junta, infraccin a la Ley, el Reglamento, a el Estatuto y a las resoluciones de Asamblea y a las reglamentaciones.

Para que la impugnacin sea procedente debe, en cada caso, especificar concretamente las disposiciones que considere transgredidas.

2.5. juNTA ELECTORAL

La Junta Electoral es un rgano independiente, que tendr a su cargo entender en todo asunto relacionado con la organizacin, direccin, fiscalizacin, de los comicios para la eleccin de miembros que integran el Consejo de Administracin, Junta de Vigilancia y Junta Electoral, as como cualquier otro rgano o comisin de carcter temporal que instituya la Asamblea.

-

32

2.6. COMIT DE EDuCACIN

Es el rgano designado y dependiente del Consejo de Administracin que se encargar de realizar los programas de educacin y difusin del Cooperativismo.

2.7. COMIT DE CRDITO

Es un rgano designado y dependiente del Consejo de Administracin que atender todo lo relacionado con las Solicitudes de Crdito, de acuerdo con la reglamentacin establecida por el Consejo de Administracin, la que entrar en vigencia una vez aprobada por el Instituto Nacional de Cooperativismo.

2.8. CREACIN DE LOS OTROS COMITS

De acuerdo con las necesidades y el volumen operacional de la COOPERATIVA, el Consejo de Administracin podr crear otros Comits Auxiliares para la atencin de sectores especficos de la actividad econmica o social, tales como:

Comit juvenil a)

Comit de Produccin.b)

2.9. COMIT juVENIL

Es un rgano designado y dependiente del Consejo de Administracin que se encargar de agrupar a todos los jvenes de 18 a 30 aos de edad y que trabajar muy de cerca con centros juveniles, creando actividades recreativas, capacitaciones y de emprendibilidad de todos los jvenes participantes.

2.10. COMIT DE PRODuCCIN

Es un rgano designado y dependiente del Consejo de Administracin que atender todo emprendimiento relacionado con las actividades comerciales e industriales que pueda nacer dentro de la Estructura organizacional de la COOPERATIVA, a fin de atender las necesidades de sus miembros de escasos recursos econmicos, promoviendo el mejoramiento de las condiciones econmicas, sociales, culturales y morales de todos.

-

33

3. Origen y Evolucin del Cooperativismo y su Legislacin en el Paraguay

Anterior a la aparicin de la primera legislacin COOPERATIVA en el Paraguay, slo un par de artculos en el Cdigo de Comercio, aparecidas al inicio del siglo pasado, referan a las COOPERATIVAS.

Con el surgir de las primeras formas de organizacin de productores agropecuarios, imbuidos de caracteres cuasi cooperativos, en la dcada de los aos 30 del siglo XX, y como tales no podan ser identificadas y encuadradas dentro de las formas tradicionales de sociedad que a la sazn existan, paulatinamente fue acentundose la urgencia de disponer de un cuerpo jurdico apropiado para generar una actividad legalizada de las entidades referidas, que conforme pasaba el tiempo iban naciendo en mayor volumen.

En la forma que conocemos a las organizaciones COOPERATIVAS en nuestro pas, recin se verific en los aos 1940-41, cuando un grupo de paraguayos, alemanes, rabes y brasileos, todos ellos vitivinicultores y bodegueros que trabajan en la jurisdiccin del Departamento del Guaira, ante las dificultades para colocar y adquirir las materias primas y posteriormente comercializar el producto elaborado (vino), decidieron reunirse y organizarse en sociedad con el fin de salvaguardar sus intereses y obtener mayores beneficios.

Fue as que el 23 de noviembre de 1941, en la ciudad de Villarrica, se constituy la primera COOPERATIVA con la denominacin de COOPERATIVA AGRO-INDUSTRIAL IDEAL LIMITADA DEL PARAGUAy.

En ese tramo de circunstancia, se promulg el Decreto-Ley N 13.635, de fecha 18 de julio de 1942, que cristaliz por vez primera la introduccin de una norma especfica en materia COOPERATIVA en el Paraguay.

El novel instrumento, contena la caracterstica de normar un tipo exclusivo de COOPERATIVAS: la de Produccin Agropecuaria.

En el priodo del ao 1942 al 1950 solo se constituyeron seis COOPERATIVAS agropecuarias.

3.1. Aspecto Constitucional del Cooperativismo Paraguayo

La actual Constitucin del Paraguay establece expresamente el Fomento a las COOPERATIVAS en el Art. 113 en los siguientes terminos:

-

34

El Estado fomentar la empresa COOPERATIVA y otras formas asociativas de produccin de bienes y servicios, basadas en la solidaridad y la rentabilidad social, a las cuales garantizar su libre organizacin y su autonoma. Los principios del cooperativismo, como instrumento de desarrollo econmico nacional, sern difundidos a travs del

sistema educativo.

Entonces, se reconoce a las COOPERATIVAS como factor de desarrollo econmico, pero no ya con criterio agrario.

Ntese el decidido propsito del fomento de las COOPERATIVAS que estar a cargo del Estado. Es decir, las autoridades pblicas deben allanar los obstculos que pudieran inhibir o importunar la constitucin y el desarrollo de las COOPERATIVAS.

3.2. Actual Legislacin COOPERATIVA en el Paraguay

Las principales disposiciones son:

Ley N 438/94 . De las COOPERATIVAS

Decreto N 14052/96 . Por el cual se reglamenta la Ley N 438 de COOPERATIVAS, de fecha 21 de octubre de 1.994

Ley N 2152/03 . Que regula el funcionamiento del Instituto Nacional de COOPERATIVISMO y establece su Carta Orgnica.

La Ley 438/94 recoge la norma constitucional al establecer la autonoma de las COOPERATIVAS, de acuerdo a lo previsto en el Art. 2 de la norma citada. La autonoma que gozan las COOPERATIVAS, sabemos, descansa en la idea de autoregularse libremente o bien, es el poder de reglarse a s mismo la conducta societaria, siempre que no lesionen otros derechos.

El Art. 5 establece la cantidad de socios debe ser cuanto menos veinte personas, para constituir una COOPERATIVA de primer grado.

En el mismo articulado se confirma el principio de un voto a cada socio, sin importar su capital. Igualmente, la irrepartibilidad de las reservas sociales y adems, el Art. 44 se suma a ste prohibiendo la distribucin de los fondos sociales.

-

35

Hemos de acotar que con posterioridad de la promulgacin de la Ley De COOPERATIVAS el Poder Ejecutivo ha dictado el Decreto N 14052, en fecha 3 de julio de 1996, en la necesidad de reglamentar la Ley, a los efectos de fijar los alcances de las disposiciones contenidas en la misma.

Este Decreto Reglamentario recalca en su primer artculo la plena vigencia del Derecho Cooperativo al establecer que el estatuto social de las COOPERATIVAS constituye la fuente de derechos y obligaciones de los socios con sus respectivas COOPERATIVAS.

As mismo, en sus diversos artculos ampla y clarifica conceptos establecidos en la ley y determina procedimientos para el ejercicio de ciertos derechos as como para el cumplimiento de algunas obligaciones.

4. Anlisis de la Ley de COOPERATIVAS

4.1. Finalidad de la Ley

El texto de la Ley N 438/94, DE COOPERATIVAS, establece en su primer artculo la finalidad de dicha Ley expresando cuanto sigue:

Artculo. 1.- Finalidad de la Ley. La presente ley tiene por finalidad regular la constitucin, organizacin y funcionamiento de las COOPERATIVAS y del sector cooperativo.

4.2. Autonoma

Al respecto el Art. 2 dispone:

Artculo 2.- Autonoma. La libre organizacin y la autonoma de las COOPERATIVAS, consagradas en la Constitucin Nacional, quedan garantizadas por esta ley y las disposiciones legales que en su consecuencia se dicten.

La libre organizacin y la autonoma que consagra el Artculo 113 de la Constitucin Nacional, as como la disposicin especial, se cumplen con esta disposicin de la Ley De COOPERATIVAS. Inclusive, las disposiciones complementarias o ampliatorias que el organismo rector dicte constituyen normas que se agregan a la ley original.

4.3. Naturaleza

Al respecto el Art. 3 expresa:

Artculo 3.- Naturaleza. Cooperativa es la asociacin voluntaria de personas, que se asocian sobre la base del esfuerzo propio y la ayuda mutua, para organizar una empresa econmica y social sin fines de lucro, con el propsito de satisfacer necesidades individuales y colectivas.

-

36

En la ley se determina lo que constituye la empresa COOPERATIVA, indicndose la condicin esencial de la forma asociativa, el objetivo y el propsito que las mismas han de cumplir, lo cual constituye una evidencia ms de la autonoma de que gozan y del carcter legal que adquieren desde el momento mismo de su organizacin.

4.4. Principios a que deben ceirse

Este principio se encuentra expuesta en el Art. 4 de la Ley de COOPERATIVAS.

Los principios universales del cooperativismo se incorporan en forma de disposicin legal a travs de esta disposicin legal a la que deben ceirse las COOPERATIVAS en su constitucin, organizacin y funcionamiento, por lo cual, cualquiera sea el mbito legal en que deban desenvolverse habr de tener en cuenta el carcter de la organizacin.

4.5. Carcter que deben reunir

Esto se encuentra establecido en el Art. 6.

En cuanto a las caractersticas que deben reunir estas organizaciones, la Legislacin en el Art. 5 determina la cantidad mnima y mxima de sus asociados, el plazo de duracin de la sociedad, el tipo y los lmites del capital cooperativo, la forma de ejercer el derecho de voto y el destino de las reservas sociales o lo que en nuestra legislacin la hemos denominado como el capital irreparable.

Estas caractersticas muy importantes de nuestra legislacin la distinguen de las formas organizativas que se determinan para los dems tipos de sociedades civiles o comerciales tanto en el Cdigo Civil as como en la Ley del Comerciante.

Es por dems importante la definicin que est dando la misma ley, por cuanto que esta disposicin reconoce principios universales que incorpora de una manera particular a nuestra legislacin positiva.

4.6. Personalidad jurdica

Expuesto en el Art. 6 de la Ley de COOPERATIVAS.

Si bien por las anteriores disposiciones legales enunciadas en nuestra exposicin histrica, la personalidad jurdica de las COOPERATIVAS ha sido reconocida y por tanto han adquirido siempre el carcter de personas jurdicas de derecho privado, en la disposicin actual se agrega el principal aditamento de que constituyen personas jurdicas privadas DE INTERES SOCIAL, lo cual le da el carcter principal de su importancia dentro de la sociedad.

Tambin es importante destacar que al igual que otras formas asociativas, la

-

37

personalidad jurdica de las COOPERATIVAS es totalmente independiente de la personalidad de sus miembros.

4.7. Rgimen Legal

Esto se encuentra establecido en el Art. 7 de la Ley de COOPERATIVAS

La Ley determina con absoluta claridad la autonoma consagrada en la Carta Magna al determinarse en este artculo el principio de que las COOPERATIVAS habrn de regirse por las disposiciones contenidas en sus estatutos y por las normas generales del Derecho Cooperativo, que para nosotros, est constituido en su totalidad por las disposiciones contenidas en la Ley de COOPERATIVAS.

El mismo Artculo determina que subsidiariamente se le aplicarn las normas del derecho comn, haciendo especial hincapi en el hecho de que fueren compatibles con su naturaleza.

Esto es muy importante por cuanto que supletoriamente se aplican en variados casos y, muy especialmente, en el derecho procesal, las normas contenidas en el Cdigo Civil, la Ley del Comerciante, el Cdigo Laboral, la Ley de Organizacin Administrativa, el Cdigo Electoral, el Cdigo Penal y los Cdigos procesales respectivos, segn fuere el motivo de la accin.

4.8. Acto Cooperativo

Establecido en el Art. 8 de la Ley de COOPERATIVAS

Este artculo tambin constituye una importante novedad en nuestra legislacin ya que define lo que constituye el acto cooperativo, esencial para determinar sobre la procedencia de las acciones que se han de ejercer.

Al respecto dicho Artculo expresa:

Artculo 8.- Acto Cooperativo. El acto cooperativo es la actividad solidaria, de ayuda mutua y sin fines de lucro de personas que se asocian para satisfacer necesidades comunes o fomentar el desarrollo.

El primer acto cooperativo es la Asamblea Fundacional y la aprobacin del Estatuto. Son tambin actos cooperativos los realizados por:

a) Las COOPERATIVAS con sus socios;

b) Las COOPERATIVAS entre s; y,

c) Las COOPERATIVAS con terceros en cumplimiento de su objeto social. En este caso se reputa acto mixto, y slo ser acto cooperativo respecto de la cooperativa.

-

38

Los actos cooperativos quedan sometidos a esta ley y subsidiariamente al Derecho Comn. Las relaciones entre las COOPERATIVAS y sus empleados y obreros se rigen por la Legislacin Laboral. En las COOPERATIVAS de trabajo los socios no tienen relacin de dependencia laboral.

5. Constitucin y reconocimiento

En el Artculo 15 de la Ley de COOPERATIVAS se establecen las normas generales a que deben someterse las personas que han de constituir una COOPERATIVA as como la formalidad a que se han de someter. En este sentido las disposiciones que contienen los artculos de la ley no difieren substancialmente e de las que se exigan en las normas legales anteriores.

La constitucin en instrumento privado suscrito por la totalidad de los que han de constituir la nueva sociedad es tambin una caracterstica de la organizacin COOPERATIVA, ya que otros tipos de sociedades en nuestra legislacin positiva, requiere generalmente de instrumento pblico, salvo algunas formas asociativas de comercio con capacidad limitada, as como las organizaciones civiles sin fines de lucro y las de capacidad limitada, tal como las asociaciones con capacidad restringida, legisladas todas ellas en el Cdigo Civil vigente.

La notificacin previa al Instituto Nacional de Cooperativismo, que es el organismo rector al que la misma ley lo denomina igualmente como el de Autoridad de Aplicacin, es tambin condicin fundamental para obtener el reconocimiento de la COOPERATIVA en la estacin oportuna.

6. Del Estatuto Social

El Art. 16 de la Ley determina los elementos mnimos que debe contener el Estatuto el cual habr de regir el funcionamiento de la COOPERATIVA, sin que la enunciacin contenida en la misma sea limitante.

Puede contener las clusulas que se consideren necesarias, siempre y cuando cumplan los requisitos de constituir parte de un acto cooperativo y que las mismas de ajusten a las normas positivas vigentes.

7. Personera Legal

La condicin que habilita a la COOPERATIVA a actuar como persona jurdica de derecho privado de inters social con todos los beneficios que ella otorga, est dada por su reconocimiento por el Instituto Nacional de Cooperativismo y la inscripcin de la entidad en el Registro de COOPERATIVAS.

Esta novedad est contenida en la actual Ley, ya que las disposiciones anteriores obligaban a quienes queran constituir una COOPERATIVA a solicitar su reconocimiento

-

39

por el Poder Ejecutivo de la Nacin, el que se pronunciaba por medio de un Decreto que aprobaba sus estatutos y autorizaba su funcionamiento, obligndole recin despus de este acto administrativo por dems engorroso y lento, a su inscripcin en el Registro Cooperativo.

El requisito de la publicidad est dado por el acto de inscripcin en el Registro mencionado, aparte de las publicaciones de reconocimiento y posteriormente, si fuere necesario, de la modificacin de sus estatutos, en uno o ms peridicos de gran circulacin, tal como lo ha determinado con posterioridad la Autoridad de Aplicacin.

Es importante destacar que la ley determina la validez de los actos realizados en la etapa de formacin, ya sea que estas se realicen antes del reconocimiento as como cuando laos mismos se realicen con posterioridad al acto formal de reconocimiento.

En cuanto a la disposicin aplicable a las pre COOPERATIVAS la misma ley determina que en esta etapa estas organizaciones quedan reguladas por las disposiciones del Cdigo Civil, en sus Artculos 102 al 117, que regula el funcionamiento de las instituciones de bien pblico sin fines de lucro.

Esta disposicin constituye un acierto legal por cuanto que mal podra drsele la personera COOPERATIVA cuando subsiste la incertidumbre en cuanto a la naturaleza de la persona que habr de crearse.

Otra disposicin muy importante que legisla igualmente la Ley vigente est dada por el reconocimiento a las COOPERATIVAS Constituidas legalmente en el extranjero y principalmente, que observen los PRINCIPIOS COOPERATIVOS establecidos en nuestra Ley.

La novedad principal est dada por el hecho de posibilitar su inscripcin en el Registro Cooperativo para poder as operar libremente, siempre y cuando en el pas de origen las COOPERATIVAS paraguayas tengan el mismo tratamiento.

8. De los Socios

La Ley determina los requisitos que deben reunir las personas fsicas para ser socias de la COOPERATIVA. As mismo lo que requiere una persona jurdica, la que se debe adecuar a lo que determina el organismo rector en cada caso particular.

Una novedad importante la constituye el hecho de que los organismos de gobierno local como las Municipalidades, las Gobernaciones que constituyen la representacin del Gobierno en cada Departamento en que se divide el pas y dems entidades del Sector Pblico, es decir aquellas entidades autrquicas tales como las empresas pblicas que prestan servicios de energa elctrica, agua potable, alcantarillado sanitario, comunicaciones telefnicas, etc., pueden asociarse a las COOPERATIVAS, principalmente, para prestar servicios especficos a la comunidad.

-

40

En este caso particular la relacin principal estar dada por la legislacin COOPERATIVA.

Nuestro concepto es que la relacin jurdica habr de realizarse bajo el manto del Derecho Cooperativo, pero en caso de disputas o discrepancias, la relacin judicial podr ser tratada tanto en el mbito del Derecho Comn, es decir, las justicia civil y comercial, o bajo circunstancias determinadas, dentro de las disposiciones del Derecho Administrativo, mxime cuando que existe en la justicia un Tribunal de Cuentas, que en su Primera Sala tiene la atencin exclusiva de los juicios contencioso-administrativos.

Las entidades del Sector Pblico, segn los actos que realizan, solo pueden actuar como actores o demandados en esta instancia judicial, por lo cual, dentro del criterio jurdico existente en el pas, estos casos han de ser estudiados en la instancia ya enunciada.

9. El Rgimen Patrimonial

En este captulo la ley determina todo lo referente a la formacin del patrimonio, la integracin del Capital, el tratamiento as como distribucin de excedentes o enjugamiento de prdidas y el rgimen contable. La capacidad de emitir bonos de inversin y el revalo del activo fijo tambin se halla legislado en este captulo.

Aqu es importante considerar la rama del derecho a ser aplicable en cada uno de los casos, ya que si bien el derecho cooperativo rige los actos de las COOPERATIVAS, no dejan de ser aplicables las disposiciones del Derecho Comercial, como norma supletoria, as como las disposiciones contenidas en la Ley General de Bancos y de Entidades Financieras para el caso de emisin de bonos, y el Derecho Tributario en cuanto hace a la facultad de revalo de activo fijo, y otras actividades que hacen a la relacin con el fisco.

10. Los rganos de Gobierno

La Ley determina cuales son los rganos que han de dirigir, administrar y controlar el funcionamiento de las COOPERATIVAS. En este sentido es importante destacar que las Asambleas, el Consejo de Administracin, la Junta de Vigilancia, el Comit Ejecutivo, si fuere necesario, y los Comits Auxiliares, constituyen en ese orden los organismos que gobiernan cada cual en su rea a la COOPERATIVA.

Por imperio de la Constitucin Nacional, al estar las COOPERATIVAS comprendidas entre las organizaciones intermedias establecidas por el artculo 119 de la Carta Magna, el sufragio para la eleccin de las autoridades que deben su mandato a la consulta popular, deben adecuar el sistema de eleccin a lo establecido en la Ley Electoral. No obstante, los PRINCIPIOS COOPERATIVOS, tal como un socio un voto, tienen preeminencia sobre lo que se determina en la ley especial.

-

41

11. De la integracin

La integracin COOPERATIVA bajo la formas de centrales, federaciones y confederaciones se hallan legisladas en la Ley, por lo cual todos los actos se hallan determinados por el Derecho Cooperativo en la misma forma que la fundacin y organizacin de una COOPERATIVA.

12. Del trmino de duracin

Tanto la disolucin y la liquidacin de las COOPERATIVAS se hallan legisladas en la Ley De COOPERATIVAS, por lo cual todos sus actos se hallan bajo el imperio del derecho cooperativo. De las clases o tipos de COOPERATIVAS.

Un punto que es importante destacar es que anteriormente las COOPERATIVAS deban tener un objetivo especfico y eran, generalmente, las de produccin agrcola ganadera y las de ahorro y crdito. Para desarrollar otras actividades ajenas a su fin especfico deban contar en cada caso con la autorizacin de la

Direccin General de Cooperativismo. Actualmente la ley establece la posibilidad de que las COOPERATIVAS se conviertan en multiactivas, es decir, que pueden desempear diversas clases de actividades, que es la forma que han tomado las diferentes COOPERATIVAS, las que fortalecen un departamento que es dentro del cual establecen su actividad principal.

13. Bancos y Seguros Cooperativos

Dos tipos especiales de COOPERATIVAS, as como otras especializadas, aparecen con la promulgacin de la Ley N 438/94.

En efecto, la formacin de Bancos Cooperativos queda autorizada con la adhesin de centrales COOPERATIVAS, COOPERATIVAS individuales y personas fsicas que, aunque la ley no lo requiera especficamente, deben ser socios de alguna COOPERATIVA.

La legislacin especfica aplicable a los bancos cooperativos debe ser en todos los casos las disposiciones de la Ley Orgnica del Banco Central del Paraguay, La Ley General de Bancos y Otras Entidades Financieras y, agregamos nosotros, las disposiciones del derecho cooperativo, conformado por las disposiciones de la Ley De COOPERATIVAS.

Dentro del mismo contexto, la Ley abre la posibilidad de constituir administradora de fondos previsionales, especialmente si se llega a modificar la ley que establece el seguro obligatorio tanto para los empleados del sector pblico as como para los empleados del sector privado, que tienen un rgimen previsional obligatorio y monoplico, que actualmente aguarda la legislacin positiva que desmonopolice el sistema previsional, tal como se halla consagrado en las disposiciones contenidas en

-

42

la nueva Constitucin Nacional.

La amplitud de las disposiciones contenidas en este captulo es sumamente amplia, pues autoriza a constituir COOPERATIVAS que realicen actividades regidas por leyes especiales.

Queremos hacer notar que actualmente no existe ninguna COOPERATIVA de los tipos mencionados en este captulo, a excepcin de la Caja Mutual de Cooperativistas del Paraguay, la que sin embargo se ha constituido como Entidad Civil sin fines de lucro, regida por las disposiciones contenidas en el Cdigo Civil.

14. Educacin COOPERATIVA

Aunque no es materia de ninguna legislacin especial, es interesante hacer notar que la ley establece la necesidad de incorporar progresivamente la enseanza del cooperativismo tanto en los niveles primarios as como en los niveles secundarios de la enseanza. Esto es relativo, aun cuando hace algunos aos la Facultad de Derecho de la Universidad

Nacional de Asuncin estudi la posibilidad de crear la Escuela de Cooperativismo, en reemplazo de la Escuela de Notariado, sin que esta inquietud llegara a concretarse.

15. Fomento del Cooperativismo

Una medida especial que fue y es actualmente una caracterstica del movimiento cooperativo es el hecho de la concesin de ciertas exenciones tributarias que en varias oportunidades existi la posibilidad de suspender, segn cual fue el criterio impositivo del momento.