Control de Mercancías y Kárdex.

35

CONTROL DE MERCANCÍAS Y KÁRDEX

-

Upload

cesar-ortiz -

Category

Documents

-

view

228 -

download

1

description

.

Transcript of Control de Mercancías y Kárdex.

CONTROL DE MERCANCÍAS Y KÁRDEX

INVENTARIOEs la lista de bienes tangibles que se

tienen para la venta en el curso ordinario del negocio ó para ser consumidos en la producción de bienes o servicios para su posterior comercialización.

MERCANCÍAEs cualquier tipo de producto,

bien, servicio, que es idóneo para ser comprado y vendido.

INVENTARIO DE MERCANCÍAS El inventario de mercancías constituye la existencia, a precio de

costo, de los artículos comprados o producidos por una empresa, para su comercialización. Se incluye en el inventario todas las mercancías de propiedad de la empresa que se encuentra en almacén, bodega, en transito o entregadas en consignación; así mismo se excluyen del inventario las mercancías que no son de su propiedad y se encuentran en su poder porque se han recibido en consignación o están vendidas y aun no se han entregado a sus clientes.

En las empresas comerciales, cuyo objetivo es comprar y vender mercancías, esta cuenta es el centro generador de utilidades; por lo tanto, los inventarios deben ser valorados y controlados técnicamente, ya que son fundamentales par determinar los resultados del ejercicio.

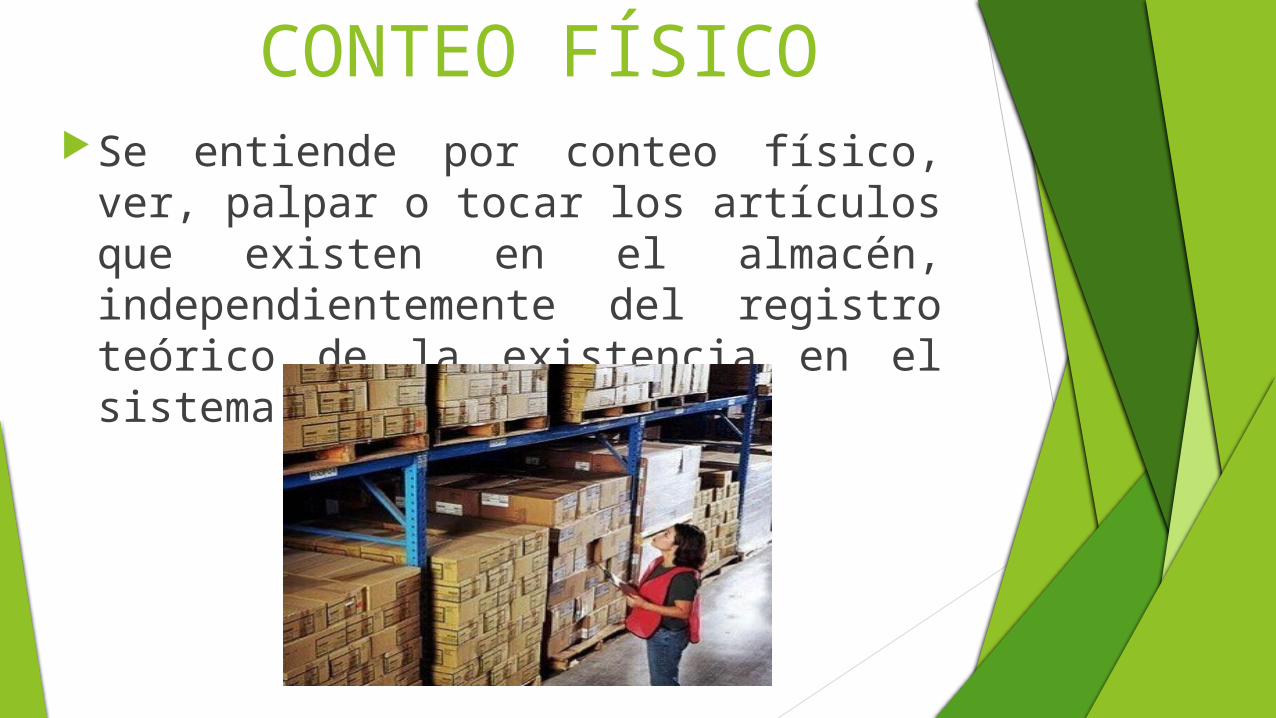

CONTEO FÍSICOSe entiende por conteo físico, ver,

palpar o tocar los artículos que existen en el almacén, independientemente del registro teórico de la existencia en el sistema.

IMPORTANCIA Determinar la existencia física de los

suministros, insumos , repuestos y otros bienes o materiales de propiedad de la Empresa que se encuentren almacenados en los diferentes Almacenes o Depósitos, dicha verificación deberá ser contrastada con las existencias que figuran en los registros contables de la empresa a la fecha del inventario.

OBJETIVOS Determinar correctamente el costo.

Verificar que los productos existan físicamente.

Comprobar los reportes de Ventas y Producción.

Verificar la eficiencia de Producción / Compras con relación a productos irregulares (pérdidas, mal estado, mal elaborados, caducos, faltantes, sobrantes).

Evaluar y decidir sobre productos de lento movimiento, mal estado, obsoletos.

Comprobar la rotación de productos.

Constatar que el valor no exceda el valor de realización.

Verificar que esté registrado correctamente en la Contabilidad.

Acomodar correctamente los productos de acuerdo al sistema de surtido.

Evaluar el sistema de resguardo y conservación.

INVENTARIO DE ACTIVOS Los Inventarios de activos está compuesto por los activos fijos de

la empresa, el activo fijo es aquel activo que no está destinado para ser comercializado, sino para ser utilizado, para ser explotado por la empresa.

Los activos físicos o tangibles de la empresa se suelen clasificar en activos fijos y movibles. Los activos movibles son aquellos que están destinados para venderse, los activos fijos no.

Un bien que la empresa ha construido o adquirido con el objetivo de conservarlo para utilizarlo, explotarlo, para ponerlo al servicio de la empresa, se considera fijo.

Por lo general, el activo fijo es aquel que hace parte de la propiedad, planta y quipo, como son los automóviles, maquinaria, edificios, muebles, terrenos, etc.

Lo que define si un activo es fijo o movible, es su finalidad. Un mismo bien puede ser fijo o movible, dependiendo del objetivo para el cual se haya adquirido. Así, para un concesionario por ejemplo, un vehículo será un activo movible, puesto que su objeto social es vender vehículos; pero el vehículo que se destine para el transporte de personal del concesionario, por ejemplo, será un activo fijo, toda vez que no es la intención venderlo, sino utilizarlo para servicio y beneficio de la empresa. El vehículo es un mismo tipo de activo pero pueden tener finalidades diferentes y en función de ellas se debe clasificar.

Los activos movibles corresponden a los bienes que la empresa clasifica y registra como inventario, los activos fijos, corresponden a propiedad planta y equipo.

CLASES DE INVENTARIO Inventario de Mercancías: Lo constituyen todos aquellos bienes que le

pertenecen a la empresa bien sea comercial o mercantil, los cuales los compran para luego venderlos sin ser modificados. En esta Cuenta se mostrarán todas las mercancías disponibles para la Venta. Las que tengan otras características y estén sujetas a condiciones particulares se deben mostrar en cuentas separadas, tales como las mercancías en camino (las que han sido compradas y no recibidas aún), las mercancías dadas en consignación o las mercancías pignoradas (aquellas que son propiedad de la empresa pero que han sido dadas a terceros en garantía de valor que ya ha sido recibido en efectivo u otros bienes).

Inventario de Productos Terminados: Son todos aquellos bienes adquiridos por las empresas manufactureras o industriales, los cuales son transformados para ser vendidos como productos elaborados.

Inventario de Productos en Proceso de Fabricación: Lo integran todos aquellos bienes adquiridos por las empresas manufactureras o industriales, los cuales se encuentran en proceso de manufactura. Su cuantificación se hace por la cantidad de materiales, mano de obra y gastos de fabricación, aplicables a la fecha de cierre.

Inventario de Materias Primas: Lo conforman todos los materiales con los que se elaboran los productos, pero que todavía no han recibido procesamiento.

Inventario de Suministros de Fábrica: Son los materiales con los que se elaboran los productos, pero que no pueden ser cuantificados de una manera exacta (Pintura, lija, clavos, lubricantes, etc.).

SISTEMA DE INVENTARIOS

Un sistema de inventarios es un conjunto de normas, métodos y procedimientos aplicados de manera sistemática para planificar y controlar los materiales y productos que se emplean en una organización. Este sistema puede ser manual o automatizado. Para el control de los costos, elemento clave de la administración de cualquier empresa, existen sistemas que permiten estimar los costos de las mercancías que son adquiridas y luego procesadas o vendidas.

SISTEMA DE INVENTARIO PERIÓDICOComo su nombre lo indica, realiza un control cada determinado tiempo o periodo, y para eso es necesario hacer un conteo físico. Para poder determinar con exactitud la cantidad de inventarios disponibles en una fecha determinada. Con la utilización de este sistema, la empresa no puede saber en determinado momento cuantos son sus mercancías, ni cuanto es el costo de los productos vendidos.

La empresa solo puede saber tanto el inventario exacto como el costo de venta, en el momento de hacer un conteo físico, lo cual por lo general se hace al final de un periodo, que puedes ser mensual, semestral o anual.

Para determinar el costo de las ventas realizadas en un periodo, es preciso realizar lo que llamamos Juego de inventarios que consiste en tomar el inventario inicial, y sumarles las compras, restarle las devoluciones en compras y el inventario final. El resultado es el costo de las ventas del periodo.

El sistema de inventarios periódico, al no ejercer un control constante, es un sistema que facilita la perdida del los inventarios. Solo se pueden hacer seguimientos y verificaciones al final de un periodo cuando se hacen los conteos físicos, lo cual permite o facilita posibles fraudes.

SISTEMA DE INVENTARIO PERMANENTE

El sistema de inventarios permanente, o también llamado perpetuo, permite un control constante de los inventaros, al llevar el registro de cada unidad que ingresa y sale del inventario. Este control se lleva mediante tarjetas llamadas Kárdex, en donde se lleva el registro de cada unidad, su valor de compra, la fecha de adquisición, el valor de la salida de cada unidad y la fecha en que se retira del inventario. De esta forma, en todo momento se puede conocer el saldo exacto de los inventarios y el valor del costo de venta.

Además del control permanente de los inventarios, este sistema permite la determinación del costo al momento de hacer la venta, debido a que en cada salida de un producto, es registra su cantidad y costo.

MÉTODOS PARA LA VALORIZACIÓN DE INVENTARIOS DE MERCANCÍAS.

Las empresas deben valorar sus mercancías para determinar el costo de sus inventarios, el costo de ventas y la utilidad en las ventas de cada período contable. Los métodos de valorización no implican el movimiento físico de la mercancía, sino la fijación del costo o el precio para efecto de control financiero y tributario.

MÉTODOS PARA LA FIJACIÓN DE COSTOS DE MERCANCÍA

MÉTODO DEL PROMEDIO PONDERADO

Este método consiste en hallar el costo promedio de cada uno de los artículos que hay en el inventario, cuando dichas unidades son idénticas en apariencia pero no en el precio de adquisición, por cuanto se han comprado en distintas épocas y a diferentes precios.

Para fijar el costo de la mercancía por este método se efectúa la siguiente operación:

COSTO DE MERCANCÍA:

Valor total de la mercancía del inventario inicial

+Compras del período

Cantidad total de unidades del inventario inicial

+Compras del mismo período.

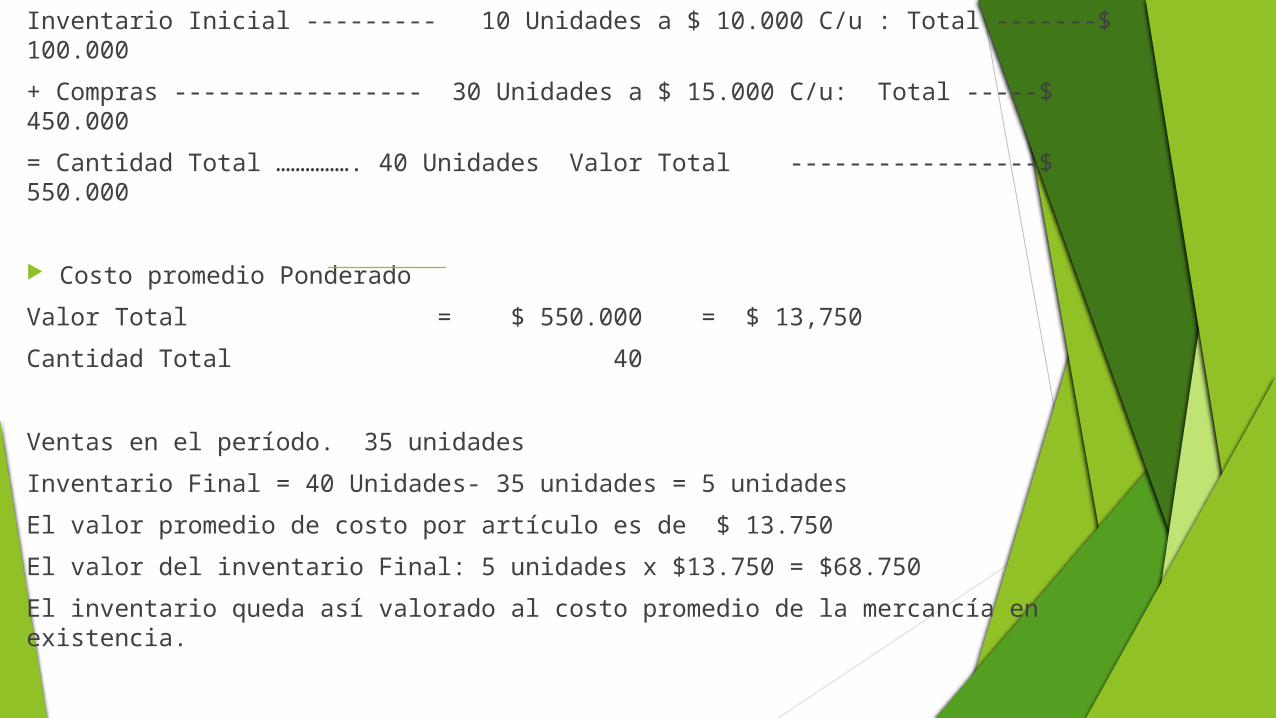

Inventario Inicial --------- 10 Unidades a $ 10.000 C/u : Total -------$ 100.000

+ Compras ----------------- 30 Unidades a $ 15.000 C/u: Total -----$ 450.000

= Cantidad Total ……………. 40 Unidades Valor Total -----------------$ 550.000

Costo promedio Ponderado

Valor Total = $ 550.000 = $ 13,750

Cantidad Total 40

Ventas en el período. 35 unidades

Inventario Final = 40 Unidades- 35 unidades = 5 unidades

El valor promedio de costo por artículo es de $ 13.750

El valor del inventario Final: 5 unidades x $13.750 = $68.750

El inventario queda así valorado al costo promedio de la mercancía en existencia.

MÉTODO PEPS O FIFO

PEPS, aplicado a la mercancía, significa primeras en entrar, primeras en salir, o FIFO en inglés, first-in, first aut . Este método se basa en la hipótesis de que la primera mercancía que se compra es la primera que se vende.

Con los datos del ejemplo anterior, el valor del inventario final se determina así :

Las ventas del período (35 unidades salieron en orden de entrada, o sea, 10 unidades del inventario inicial y 25 compradas en el período. Para el inventario final quedaron cinco unidades de la última compra.

Valor del inventario final: 5 unidades a $ 15.000 = $ 75.000

El inventario final queda así valorado al costo de la última mercancía comprada.

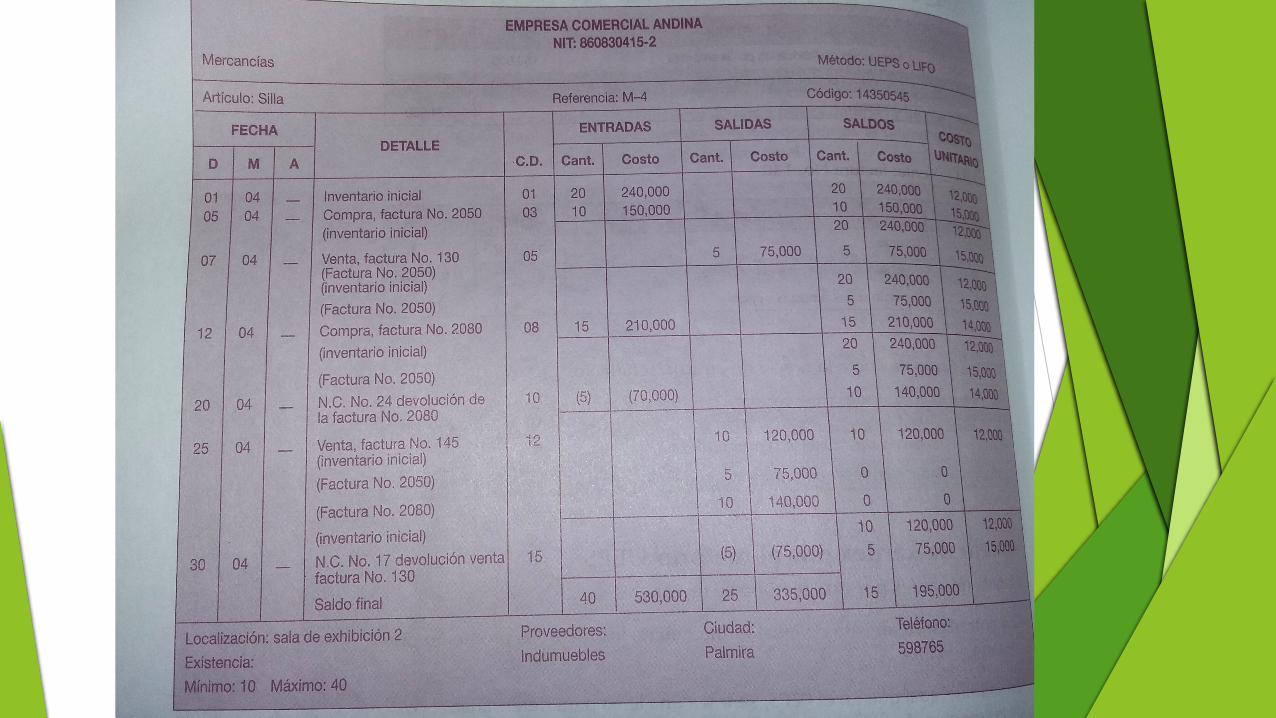

MÉTODO UEPS O LIFO UEPS significa última mercancía en entrar, primeras en salir; o LIFO en inglés Last- in. First – aut.

Este método tiene como fundamento el supuesto de que los últimos artículos adquiridos son los primeros que se venden.

Con los datos del primer ejemplo, el valor del inventario final se determina así:

Las ventas del período (35 unidades) salieron de las existencias, empezando por las últimas que entraron, o sea 30 unidades de la última compra y 5 unidades del inventario inicial.

Para el inventario final quedan 5 unidades al costo más antiguo.

Valor del inventario: 5 unidades a $ 10.000 = $ 50.000

El inventario queda así valorado al costo de la primera mercancía en existencia.

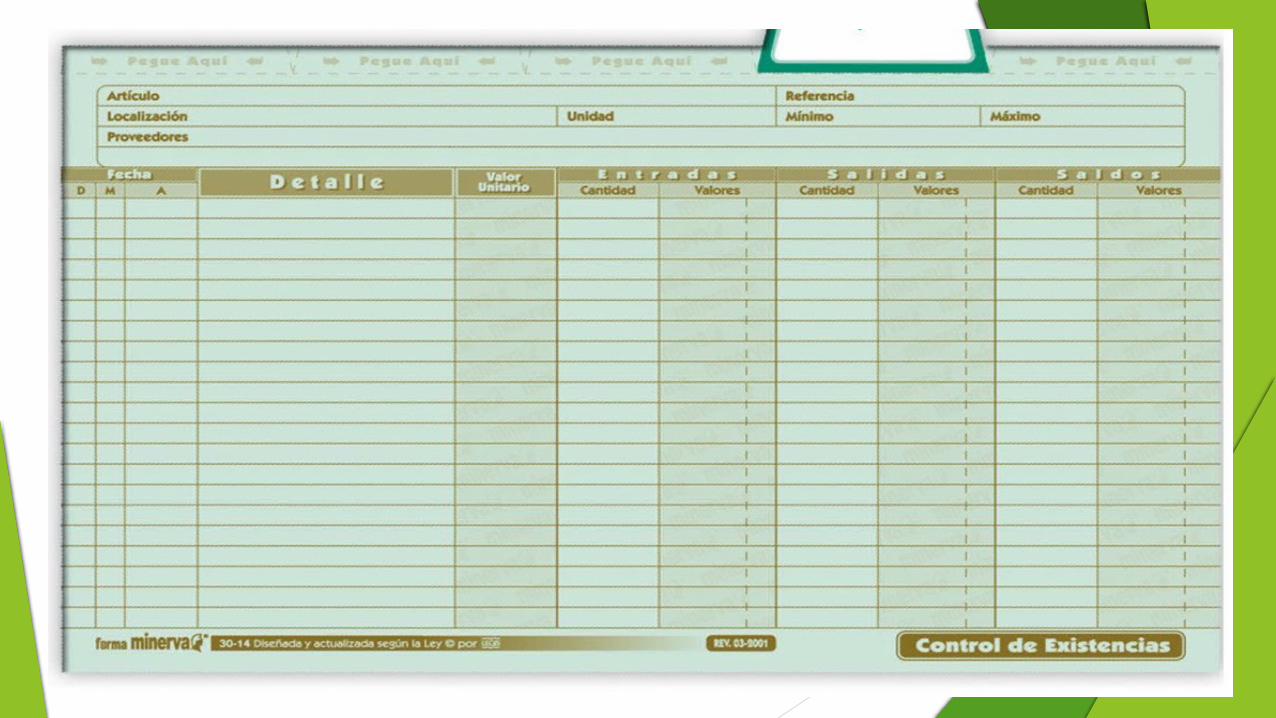

KÁRDEX O AUXILIAR DE LA CUENTA DE INVENTARIOS

Las empresas que adoptan el sistema de inventario permanente deben implantar un procedimiento de rutina que permita controlar con exactitud el movimiento de las mercancías. Para visualizar claramente esta información requiere un libro auxiliar de inventarios con un rayado especial conocido como kárdex.

El kárdex de mercancías está formado por tarjetas que permiten controlar las cantidades y costos de las entradas y salidas de un artículo determinado y conocer las existencias en cualquier momento, sin necesidad de realizar un inventario físico.

El kárdex constituye un auxiliar de la cuenta mercancías de productos terminados, fabricados o no por la empresa, en la que la suma de los saldos de las tarjetas representa el total de las mercancías en existencia, a precio de costo.

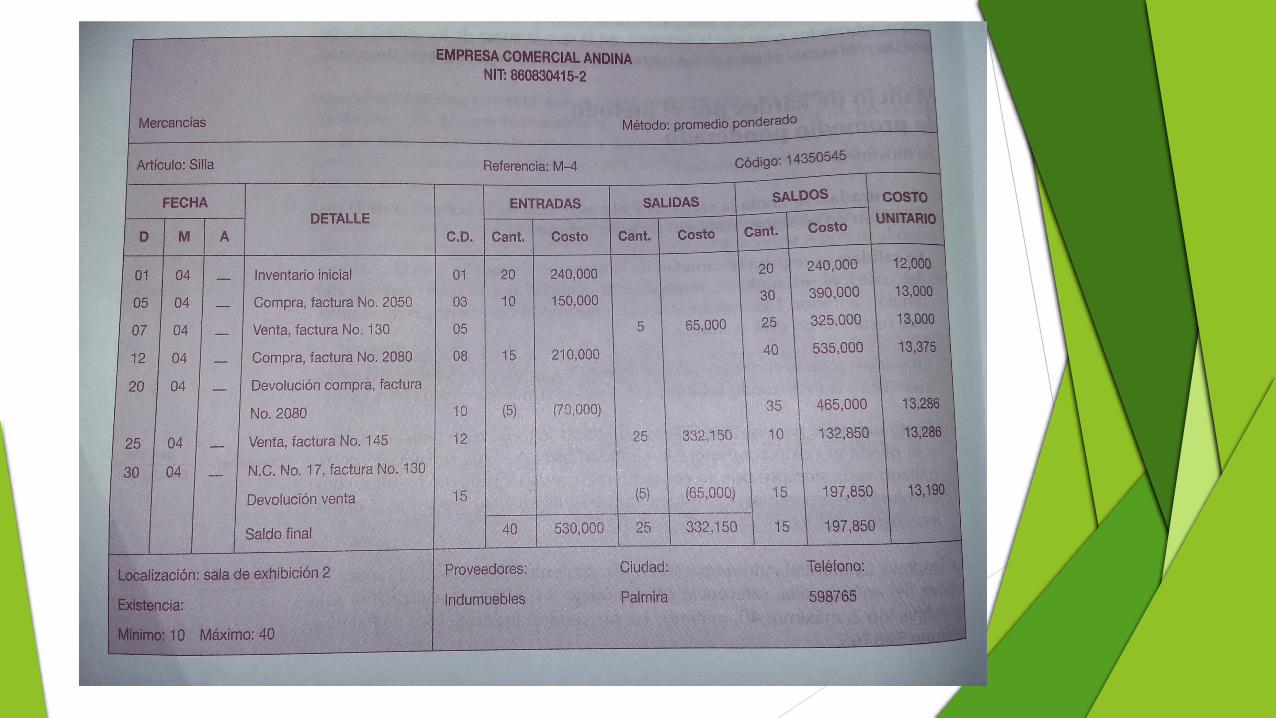

MANEJO DE KÁRDEX POR EL PROMEDIO PONDERADO.

Los movimientos se registran así:

-En entradas: se anota la cantidad y el costo total de la compra o de la devolución en compras, restando de estas columnas.

-En salidas: se registra la cantidad de la mercancía vendida; y en la columna del costo, el resultado de multiplicar la cantidad por el costo unitario del reglón anterior. Las devoluciones se registran al costo en que se vendieron, restando en esta columna.

-En saldos: para obtener los valores de esta columna, a los valores del saldo anterior se les adicionan las entradas o se les disminuyen las salidas.

-Costo unitario: para obtener el costo unitario se toma la columna de saldos y se divide el costo total entre la cantidad total de cada renglón. El costo unitario varía siempre que se compran mercancías a precio diferente o hay devoluciones en ventas; cuando se registran las salidas, se mantiene el último costo unitario.

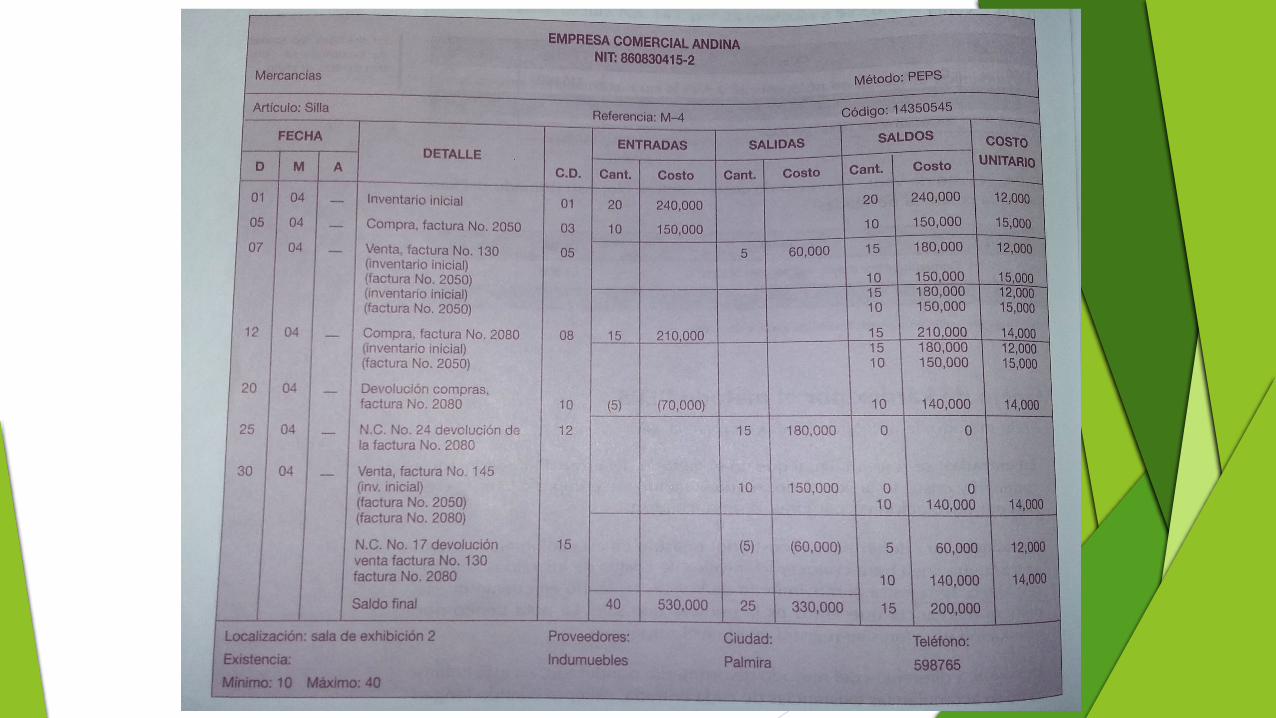

MANEJO DE KÁRDEX POR EL MÉTODO PEPS-En entradas: se registra, igual que en el método del promedio ponderado, cantidad y costo

total liquidado, según la factura de compra o la nota crédito por devolución en compras, disminuyéndola.

-En salidas: para determinar el costo por registrar en esta columna, primero se traza una línea para conocer niveles de costos de los saldos anteriores; luego, se registra el movimiento de ventas, teniendo en cuenta que la primera mercancía que entró es la primera que sale. La nota débito por devolución en ventas se registra en el nivel respectivo.

-En saldos: a diferencia del método de promedio ponderado, en esta columna no se acumulan las existencias de cada entrada, excepto cuando tengan el mismo costo; de lo contrario, se presentan en niveles por cada precio de costo, el cual se mantiene hasta que la existencia se agote. Las notas débito o crédito se suman a los saldos del nivel respectivo.

El valor de la existencia se obtiene al sumar los niveles del último saldo.

-Costo unitario: se determina de igual forma que en método de promedio ponderado (se divide el costo total entre la cantidad total de la columna de saldos); se diferencia en que esto se hace por cada nivel y se presentan generalmente varios costos unitarios correspondientes al último saldo; es decir, un costo unitario diferente por cada nivel.

MANEJO DE KÁRDEX POR EL MÉTODO UEPS-En entradas: se registra de igual forma que en los métodos promedio ponderado y

PEPS.

-En salidas: igual que en el PEPS, se traza una línea para determinar el costo de las mercancías que se van a registrar en el movimiento. En este método, se da salida a los últimos artículos que entraron hasta agotar existencias de cada entrada; luego, se comienza a dar salida a los anteriores hasta completar la cantidad de mercancía vendida en cada operación.

-En saldos: igual que en el PEPS, se establecen niveles de acuerdo con los distintos costos de existencias, sin agrupar distintos precios en un solo nivel.

-Costo unitario: se sigue el mismo proceso utilizado en los métodos anteriores (se divide el costo total entre la cantidad total de la columna de saldos de cada nivel).

El valor del inventario final se obtiene con la suma de los niveles del último saldo de la mercancía en existencia.

NIIF

INVENTARIOS

Son activos:

a.Poseídos para ser vendidos en el curso normal de las operaciones.

b.En proceso de producción con vista a venderse.

c. En forma de materiales o suministros que se consumirán en el proceso de producción o en la prestación de servicios.

COSTOS DE LOS INVENTARIOSLas entidades incluirán en el costo de los inventarios todos los costos de adquisición, costos de transformación, y otros costos incurridos para dar a los inventarios su condición y ubicación actuales.

Costo de inventario = costos de adquisición + costos de transformación + otros costos.

Costos de adquisición: comprenderán el precio de compra, los aranceles de importación y otros impuestos (que no sean recuperables posteriormente de las autoridades fiscales), el transporte, la manipulación y otros costos directamente atribuibles a la adquisición de las mercaderías, materiales o servicios. Los descuentos comerciales, las rebajas y otras partidas similares se deducirán para determinar el costo de adquisición.

Costos de adquisición = precio de compra + aranceles de importación + otros impuestos (no recuperables en su naturaleza) + otros costos directos.

Costos de transformación: Incluirán los costos directamente relacionados con las unidades de producción, tales como la mano de obra directa. También incluirán una distribución sistemática de los costos indirectos de producción variables o fijos, en los que se haya incurrido para transformar las materias primas en productos terminados. Son costos indirectos de producción fijos los que permanecen relativamente constantes, con independencia del volumen de producción, tales como la depreciación y mantenimiento de los edificios y equipos de la fábrica, así como el costo de gestión y administración de la fábrica. Son costos indirectos variables los que varían directamente, o casi directamente, con el volumen de producción, tales como los materiales y la mano de obra indirecta.

Costos de transformación = costos directos + costos indirectos (costos indirectos de producción distribuidos).

COSTOS EXCLUIDOS DE LOS INVENTARIOS

Son ejemplos de costos excluidos del costo de los inventarios y reconocidos como gastos en el periodo en el que se incurren, los siguientes:

(a) Importes anormales de desperdicio de materiales, mano de obra u otros costos de producción.

(b) Costos de almacenamiento, a menos que sean necesarios durante el proceso productivo, previos a un proceso de elaboración posterior.

(c) Costos indirectos de administración que no contribuyan a dar a los inventarios su condición y ubicación actuales.

(d) Costos de venta.

CÁLCULO DEL COSTO DE LA MERCANCÍA O INVENTARIO

Las entidades medirán el costo de los inventarios utilizando los métodos de primera entrada primera salida (PEPS) o costo promedio ponderado. Estas utilizarán la misma fórmula de costo para todos los inventarios que tengan una naturaleza y uso similares. Para los inventarios con una naturaleza o uso diferente, puede estar justificada la utilización de fórmulas de costo distintas. El método última entrada primera salida (UEPS) no está permitido en esta NIIF.

BIBLIOGRAFÍA

Libro Contabilidad Plus Sexta Edición.

http://contabilidadciclo4.blogspot.com/2013/02/inventarios-de-mercancias.html

encaburcontabilidad.blogspot.com/2010/08/inventario-de-mercancias-y-kardex.html