Contable RT 37- 05-05

19

Área Contable – Comisión de Jóvenes Profesionales – CPCECABA 5 de mayo de 2014 C.P.: Damián Pellegrini C.P.: Daniela Ini Llorente

-

Upload

comision-de-jovenes-profesionales -

Category

Education

-

view

342 -

download

2

Transcript of Contable RT 37- 05-05

Área Contable – Comisión de Jóvenes Profesionales – CPCECABA

5 de mayo de 2014

C.P.: Damián Pellegrini C.P.: Daniela Ini Llorente

Deroga la RT 7 emitida en 1985.

Vigencia: ◦ CABA: 1 de julio de 2014.

◦ PBA: 1 de septiembre de 2014.

◦ Se admite aplicación anticipada.

Incorpora nuevos servicios.

Acercamiento a las NIA.

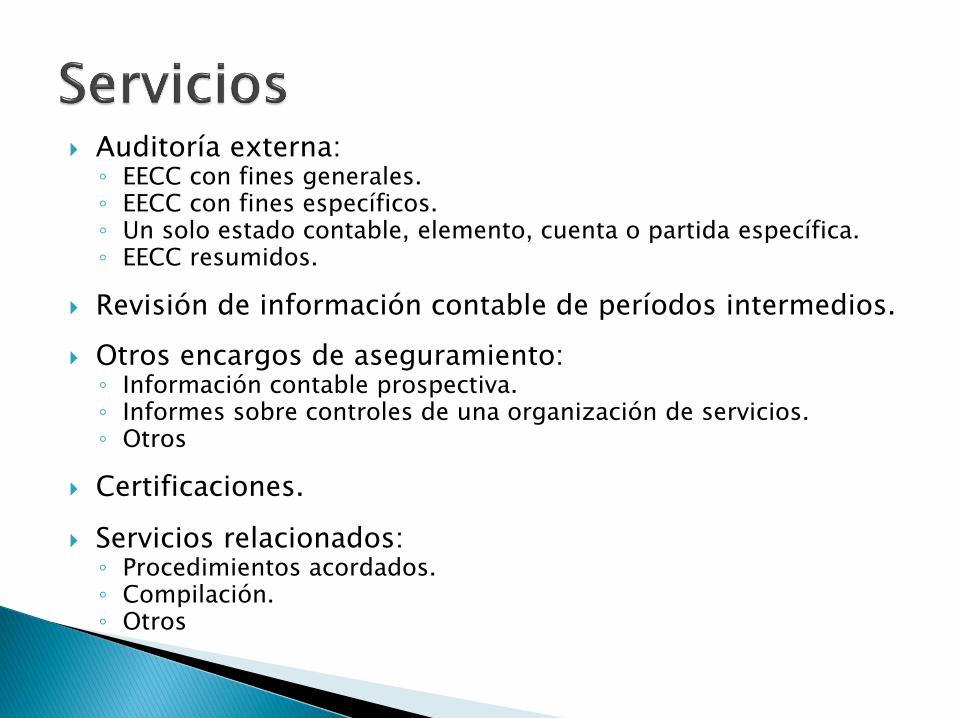

Auditoría externa: ◦ EECC con fines generales. ◦ EECC con fines específicos. ◦ Un solo estado contable, elemento, cuenta o partida específica. ◦ EECC resumidos.

Revisión de información contable de períodos intermedios.

Otros encargos de aseguramiento: ◦ Información contable prospectiva. ◦ Informes sobre controles de una organización de servicios. ◦ Otros

Certificaciones.

Servicios relacionados: ◦ Procedimientos acordados. ◦ Compilación. ◦ Otros

Título: “Informe del auditor independiente”.

Destinatario: quien contrató la auditoría o a quien este indique; los propietarios o máximas autoridades de la entidad.

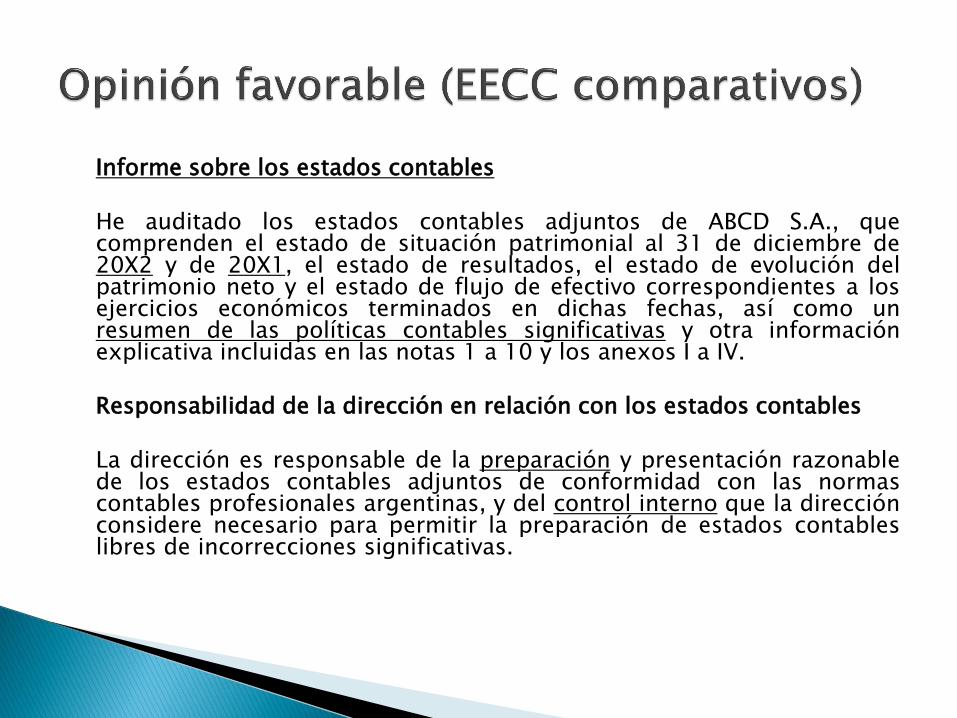

Subtítulo: “Informe sobre los estados contables”.

Apartado introductorio: ◦ Identificar cada estado.

◦ Denominación completa de la entidad.

◦ Fecha o período a que se refieren los EECC.

◦ Remitir a nota de políticas contables y otra información explicativa.

Responsabilidad de la dirección en relación con los EECC.

Responsabilidad del auditor.

(Fundamentos de la opinión modificada).

Opinión u abstención.

(Párrafo de énfasis sobre ciertas cuestiones).

(Párrafo sobre otras cuestiones).

Subtítulo: “Información especial requerida por disposiciones legales”.

Lugar y fecha de emisión.

Identificación y firma del auditor.

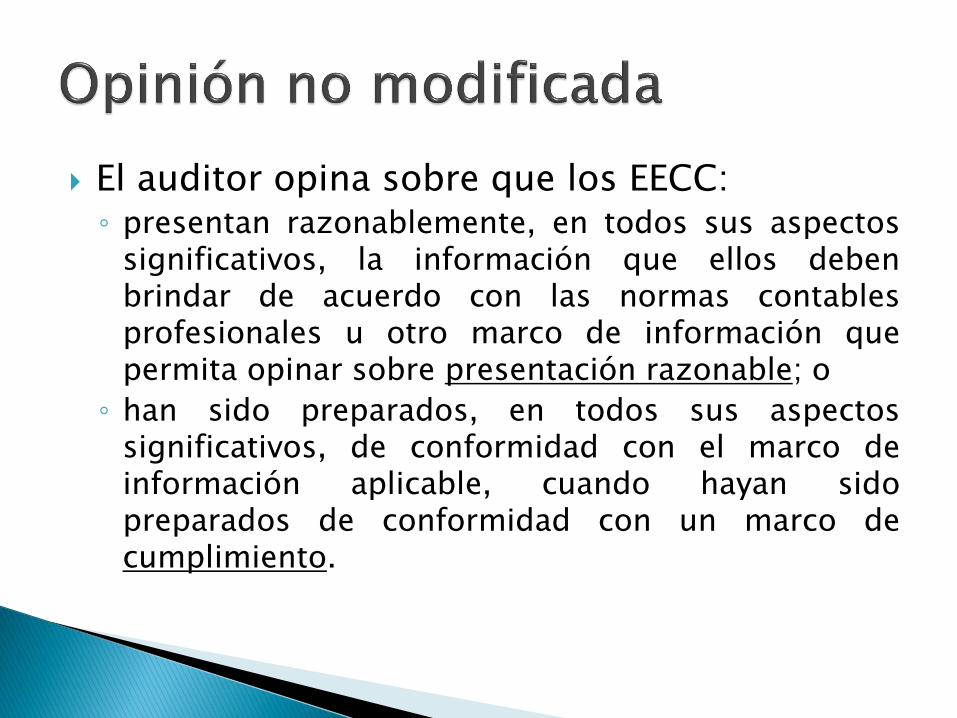

El auditor opina sobre que los EECC: ◦ presentan razonablemente, en todos sus aspectos

significativos, la información que ellos deben brindar de acuerdo con las normas contables profesionales u otro marco de información que permita opinar sobre presentación razonable; o

◦ han sido preparados, en todos sus aspectos significativos, de conformidad con el marco de información aplicable, cuando hayan sido preparados de conformidad con un marco de cumplimiento.

Opinión favorable con salvedades: ◦ habiendo obtenido elementos de juicio válidos y

suficientes, concluya que las incorrecciones, individualmente o de forma agregada, son significativas para los EECC, pero no generalizadas como para justificar una opinión adversa; o

◦ no pueda obtener elementos de juicio válidos y suficientes en los que basar su opinión, pero concluya que los posibles efectos sobre los EECC de las incorrecciones no detectadas, si las hubiera, podrían ser significativos, aunque no generalizados como para justificar una abstención de opinión.

Opinión adversa: ◦ habiendo obtenido elementos de juicio válidos y

suficientes, concluya que las incorrecciones, individualmente o de forma agregada, son significativas y generalizadas en los EECC.

Abstención de opinión: ◦ no pueda obtener elementos de juicio válidos y suficientes

en los que basar su opinión y concluya que los posibles efectos sobre los EECC de las incorrecciones no detectadas, si las hubiera, podrían ser significativos y generalizados; o

◦ en circunstancias extremadamente poco frecuentes que supongan la existencia de múltiples incertidumbres, el auditor concluya que, a pesar de haber obtenido elementos de juicio válidos y suficientes en relación con cada una de las incertidumbres, no es posible formarse una opinión sobre los EECC debido a la posible interacción de las incertidumbres y su posible efecto acumulativo en los EECC.

Se trata de una cuestión presentada o revelada de forma adecuada en los EECC.

Casos: ◦ una incertidumbre significativa sobre el supuesto de

empresa en funcionamiento; ◦ que los EECC fueron preparados sobre la base de un marco

regulatorio de información contable que no es aceptable para las normas contables profesionales;

◦ cuando los EECC son modificados por un hecho del que se toma conocimiento después de las fechas originales en que la dirección del ente aprobó los EECC y el auditor emitió su informe.

◦ cuando el contador considere necesario llamar la atención de los usuarios sobre alguna otra cuestión que a su juicio es fundamental para una adecuada comprensión de los EECC.

Cuando exista una cuestión distinta de las presentadas o reveladas en los EECC que resulte relevante para que los usuarios comprendan la auditoría, las responsabilidades del contador o el informe de auditoría.

Ejemplos: ◦ Restricciones a la distribución o utilización del informe

de auditoría ◦ Aplicación anticipada de una norma contable con efecto

generalizado sobre los EECC. ◦ Cuando se exprese una opinión sobre el período

precedente que difiera de la que previamente expresó. ◦ Otros casos: en siguientes diapositivas.

EECC comparativos. ◦ Opinión de cada período (pueden ser diferentes). ◦ Si la opinión original del período anterior se cambia, se

debe mencionar en “párrafo de otras cuestiones”.

EEECC con cifras correspondientes de períodos anteriores. ◦ Opinión únicamente de período actual. ◦ Excepción: opinión modificada en ejercicio anterior y el

problema continúa o una incorrección del ejercicio anterior no fue correctamente ajustada o revelada.

Siempre: ◦ Incluir mención si el ejercicio anterior fue auditado por

otro profesional.

Información adicional no auditada presentada formando parte de los EECC: ◦ Distinguirla o indicarla como no auditada. ◦ Caso contrario, mencionarlo en “párrafo de otras cuestiones”.

Otra información en documentos que contienen EECC. ◦ Evaluar consistencia de esa otra información y de los

EECC. ◦ Si hay inconsistencia de la otra información y no se

modifica: incluir la mención en “párrafo de otras cuestiones”, no emitir el informe o no dar consentimiento para su distribución.

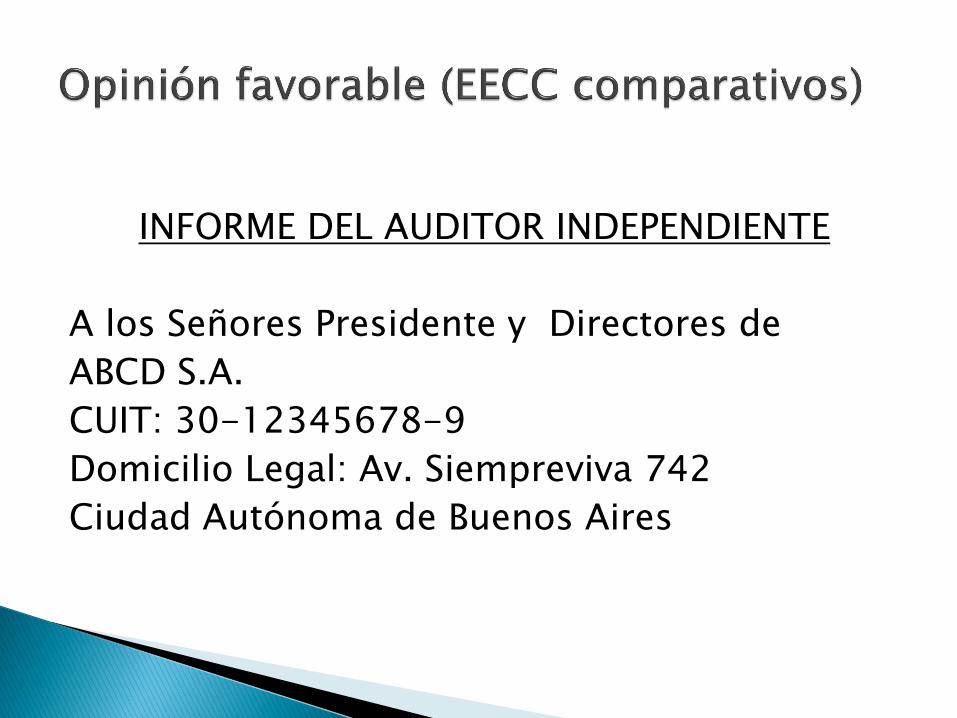

INFORME DEL AUDITOR INDEPENDIENTE

A los Señores Presidente y Directores de

ABCD S.A.

CUIT: 30-12345678-9

Domicilio Legal: Av. Siempreviva 742

Ciudad Autónoma de Buenos Aires

Informe sobre los estados contables He auditado los estados contables adjuntos de ABCD S.A., que comprenden el estado de situación patrimonial al 31 de diciembre de 20X2 y de 20X1, el estado de resultados, el estado de evolución del patrimonio neto y el estado de flujo de efectivo correspondientes a los ejercicios económicos terminados en dichas fechas, así como un resumen de las políticas contables significativas y otra información explicativa incluidas en las notas 1 a 10 y los anexos I a IV. Responsabilidad de la dirección en relación con los estados contables La dirección es responsable de la preparación y presentación razonable de los estados contables adjuntos de conformidad con las normas contables profesionales argentinas, y del control interno que la dirección considere necesario para permitir la preparación de estados contables libres de incorrecciones significativas.

Responsabilidad del auditor

Mi responsabilidad consiste en expresar una opinión sobre los estados contables adjuntos basada en mi auditoría. He llevado a cabo mi examen de conformidad con las normas de auditoría establecidas en la Resolución Técnica N° 37 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas. Dichas normas exigen que cumpla los requerimientos de ética, así como que planifique y ejecute la auditoría con el fin de obtener una seguridad razonable de que los estados contables están libres de incorrecciones significativas.

Una auditoría conlleva la aplicación de procedimientos para obtener elementos de juicio sobre las cifras y la información presentadas en los estados contables. Los procedimientos seleccionados dependen del juicio del auditor, incluida la valoración de los riesgos de incorrecciones significativas en los estados contables. Al efectuar dichas valoraciones del riesgo, el auditor tiene en cuenta el control interno pertinente para la preparación y presentación razonable por parte de la entidad de los estados contables, con el fin de diseñar los procedimientos de auditoría que sean adecuados en función de las circunstancias y no con la finalidad de expresar una opinión sobre la eficacia del control interno de la entidad. Una auditoría también incluye la evaluación de la adecuación de las políticas contables aplicadas y de la razonabilidad de las estimaciones contables realizadas por la dirección de la entidad, así como la evaluación de la presentación de los estados contables en su conjunto.

Considero que los elementos de juicio que he obtenido proporcionan una base suficiente y adecuada para mi opinión de auditoría.

Opinión

En mi opinión, los estados contables adjuntos presentan razonablemente, en todos sus aspectos significativos, la situación patrimonial de ABCD S.A. al 31 de diciembre de 20X2 y de 20X1, así como sus resultados, la evolución de su patrimonio neto y el flujo de su efectivo correspondientes a los ejercicios económicos terminados en esas fechas, de conformidad con las normas contables profesionales argentinas.

Informe sobre otros requerimientos legales y reglamentarios

a) En cumplimiento del punto 5.5.7. de la Res. C 236/88 del C.P.C.E.C.A.B.A., informo que los estados contables mencionados en 1. surgen de registros contables llevados, en sus aspectos formales, de conformidad con disposiciones legales.

b) Los estados contables han sido preparados de acuerdo con lo establecido por las Leyes Nº 19.550 y 22.903 y las respectivas resoluciones generales de la Inspección General de Justicia.

c) He aplicado los procedimientos sobre prevención de lavado de activos y financiación del terrorismo previstos en las correspondientes normas profesionales emitidas por el Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires.

d) Al 31 de diciembre de 2013, las deudas devengadas a favor del Régimen Nacional de la Seguridad Social que surgen de los registros contables ascienden a $100.000 no siendo exigibles a dicha fecha.

Ciudad de Autónoma de Buenos Aires, 5 de mayo de 20X3

(Identificación y firma del contador)

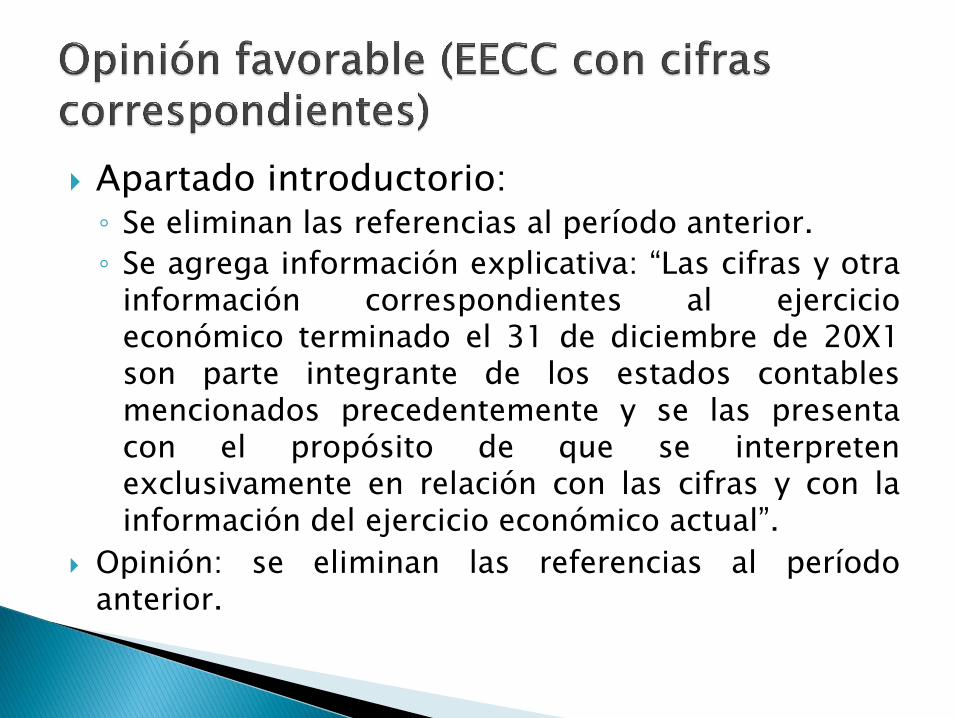

Apartado introductorio: ◦ Se eliminan las referencias al período anterior.

◦ Se agrega información explicativa: “Las cifras y otra información correspondientes al ejercicio económico terminado el 31 de diciembre de 20X1 son parte integrante de los estados contables mencionados precedentemente y se las presenta con el propósito de que se interpreten exclusivamente en relación con las cifras y con la información del ejercicio económico actual”.

Opinión: se eliminan las referencias al período anterior.

Informe 12 del CENCYA con 23 modelos de informes (considerando EECC comparativos y EECC con cifras correspondientes). 110 páginas.

EECC anteriores auditados por otro profesional. ◦ N° 3: Se satisfizo de saldos iniciales.

◦ N° 4: incorrecciones significativas de efecto no generalizado en 20X1, que afectan los saldos iniciales de X2, que la entidad decidió no ajustar.

◦ N° 5: incorrecciones significativas en 20X1, que la entidad decidió ajustar y exponer conforme a normas contables.

Limitaciones en el alcance: ◦ N° 6: significativas no generalizadas.

◦ N° 7: significativas y generalizadas.

Incorrecciones: ◦ N° 11: significativas no generalizadas

◦ N° 12: significativas y generalizadas.

N° 17: cuestión a enfatizar adecuadamente expuesta.

N° 20 a 22: riesgo de empresa en funcionamiento.