Contabilidad sectorial El resultado según las nuevas ...pdfs.wke.es/1/8/9/1/pd0000071891.pdf ·...

14

Contabilidad sectorial En las cooperativas, la valoración contable de gastos e ingresos no difiere, en términos generales, de la del resto de sociedades, aunque con una importante matización deriva- da del hecho de que los socios pueden actuar como suministradores o clientes. A partir de esos distintos tipos de relación cooperativas-socios, en este trabajo se analizan las particularidades de registro y valoración que se recogen la nueva normativa, así como la composición del resultado y de su aplicación El resultado según las nuevas normas sobre aspectos contables de las sociedades cooperativas

Transcript of Contabilidad sectorial El resultado según las nuevas ...pdfs.wke.es/1/8/9/1/pd0000071891.pdf ·...

Contabilidad sectorial

En las cooperativas, la valoración contable de gastos e ingresos no difiere, en términos generales, de la del resto de sociedades, aunque con una importante matización deriva-da del hecho de que los socios pueden actuar como suministradores o clientes. A partir

de esos distintos tipos de relación cooperativas-socios, en este trabajo se analizan las particularidades de registro y valoración que se recogen la nueva normativa, así como la

composición del resultado y de su aplicación

El resultado según las nuevas normas sobre

aspectos contables de las sociedades cooperativas

37

págpd www.partidadoble.es

Belén Álvarez PérezEva Suárez ÁlvarezUniversidad de Oviedo

Las normas sobre aspectos contables de las sociedades cooperativas reciente-mente aprobadas mediante la Orden EHA/3360/2010, de 21 de diciembre,

motivadas por la necesidad de adaptación de las anteriores Normas (ECO/3614/2003) al Plan General de Contabilidad de 2007 (PGC), señalan que el resultado del ejercicio econó-mico de las sociedades cooperativas se de-terminará de acuerdo con los principios y nor-mas de valoración contenidos en dicho Plan, o en el de pymes según proceda, así como con los criterios especiales contenidos en las mismas. Lo mismo cabe señalar en lo refe-rente a la formulación de la cuenta de pérdi-das y ganancias(1), estado contable en que se recogen los distintos componentes de dicho resultado.

Al igual que en otro tipo de sociedades, la determinación del resultado cooperativo se realiza por síntesis de los ingresos y gastos del período. Asimismo, su aplicación o desti-no, en caso de ser positivo, también está

(1) Vid. Anexo en el que se muestra el modelo de cuenta de pérdidas y ganancias establecido por la Orden EHA3360/2010.

constreñida por una serie de preceptos lega-les o estatutarios que habrá que tomar en consideración.

El ciclo de producción comprende todas las actividades encaminadas al logro del fin social de las cooperativas. Estas actividades, desde un punto de vista contable, originan una serie de gastos e ingresos (aprovisiona-

fICHA RESUmEN

Autores: Belén Álvarez Pérez/ Eva Suárez Álvarez

Título: El resultado según las nuevas normas sobre aspectos contables de las sociedades cooperativas

Localizador en el buscador de la web: DT0000173167

Resumen: Este trabajo evalúa las particularidades de registro y valoración que las Normas sobre aspectos contables de las sociedades cooperativas (aprobadas mediante la Orden EHA/3360/2010) establecen para los gastos e ingresos propios de dichas sociedades, especialmente los derivados de operaciones con sus socios. Asimismo se analiza la composición del resultado así como su aplicación, si es positivo, o su imputación, si es negativo, en función de los condicionantes establecidos por la legislación sustantiva.

Palabras clave: Contabilidad sectorial. Cooperativas. Gastos e ingresos. Resultados.

Abstract: This paper evaluates the characteristics of valuation and the accounting treatment established by the rules about accounting aspects of cooperatives, (Orden EHA/3360/2010) for the expenses and incomes of those companies, especially those arising from transactions with his partners. Moreover analyzes the profit distribution depending on the conditions established by the substantive law.

Key words: Sectorial accounting. Cooperatives. Expenses and incomes. Profit distribution.

fICHA RESUmEN

"La calificación de algunos instrumentos financieros según las nuevas normas contables de sociedades cooperativas" PD 238 en

www.partidadoble.com

CONSULTE

pd38

pág

contabilidad sectorial nº 239 enero 2012

mientos, personal, ventas, financieros, etc.) cuyo registro no difiere del que se efectúa en cualquier otra empresa, a excepción de los referidos a operaciones con socios. Estas operaciones, por la propia naturaleza coope-rativa, se convierten en la vía principal de par-ticipación del socio en la misma y por su sin-gularidad son tratadas de forma expresa en las Normas contables.

Concretada la valoración de los ingresos y gastos que se derivan de las particularidades sociales de las cooperativas (especialmente operaciones con sus socios), se está en con-diciones de determinar su resultado y poste-riormente analizar su aplicación en función de los condicionantes establecidos por la legisla-ción sustantiva.

En este trabajo analizaremos en primer lu-gar los componentes “específicos” del resulta-do cooperativo para luego profundizar en su reparto, aspectos que son regulados por las Normas 8ª, 9ª, 10ª y 11ª de la Orden EHA 33360/2010.

GASTOS E INGRESOS COOPERATIVOS

Los gastos e ingresos de cualquier socie-dad constituyen los elementos integrantes del resultado del ejercicio. En este epígrafe nos centraremos en analizar los gastos e ingresos específicos y característicos de una sociedad cooperativa, como son las adquisiciones de bienes a los socios, las adquisiciones de ser-vicios de trabajo a los socios y a los trabaja-dores y los ingresos consecuencia de opera-ciones con los socios.

La generación de estos gastos e ingresos particulares de las cooperativas tiene su cau-sa en que a diferencia de otro tipo de entida-des, los socios mismos forman parte del pro-ceso económico, por lo que pueden actuar como suministradores de bienes (cooperati-vas agrarias y agropecuarias) y de servicios (cooperativas de trabajo asociado) o como clientes, lo que supone que intervienen de forma directa en la configuración del exce-dente de la sociedad.

Adquisiciones de bienes a los socios

Cuando el socio cooperativo interviene como suministrador, lo que busca es dar sali-

da a sus propias mercancías, aprovechando la concentración de la oferta, la seguridad en la adquisición del producto y las economías de escala que disminuyen los costes del mis-mo. A su vez, la cooperativa pretende mejorar la relación calidad/precio para el socio, trasla-dando a éste parte de las rebajas obtenidas y descontándole los costes de comercialización a terceros del producto.

Las adquisiciones de bienes a los socios(2) se valorarán, con carácter general, por el pre-cio de adquisición, entendido como el importe pagado o pendiente de pago por la transac-ción, contabilizándose en las siguientes cuen-tas específicas:

(605) Compras efectuadas a los socios

a (57) Tesorería

(4007) Proveedores socios cooperativos

Esta adquisición de bienes a los socios, y su valoración, puede hacerse también a re-sultas de la liquidación, es decir en base al precio de venta a terceros que se obtendrá. Cuando el precio de adquisición se fije en función de circunstancias futuras, la valora-ción tendrá un tratamiento especial, siendo necesario efectuar una estimación inicial para fijarlo. Asimismo, el precio será estimado nue-vamente cada cierre del ejercicio que se pro-duzca entre la adquisición y la liquidación (en base a la información disponible en cada mo-mento), así como para cada período en que se elaboren estados financieros intermedios.

Al respecto hay que tener en cuenta que algunas leyes de cooperativas de comunida-des autónomas y la ley nacional de cooperati-vas fijan límites a dicho precio, indicando que el precio de adquisición estimado no supere algún parámetro fijado como referencia: valor realizable neto(3), precio real de liquidación, precio de mercado, etc(4).

(2) Se refiere a las operaciones en que la cooperativa com-pra al cooperativista y vende a un tercero. Se excluye el caso de adquisiciones y ventas hechas por la cooperativa pero a cuenta de los socios, en cuyo caso la cooperativa registrará únicamente el ingreso por el servicio de media-ción.(3) Precio de venta a terceros deducidos los gastos de dis-tribución, comercialización y venta.(4) En la Ley 27/1999 de Cooperativas (artículo 57, 2 a) se señala que el importe de los bienes entregados por los so-cios a la cooperativa no se valorarán por encima a los pre-cios reales de liquidación. Las legislaciones autonómicas, a excepción de la de la Comunidad de Madrid y Cataluña, fijan también sus propios límites en relación con diversos parámetros.

El resultado según las nuevas normas sobre aspectos contables de las sociedades cooperativas

39

págpd www.partidadoble.es

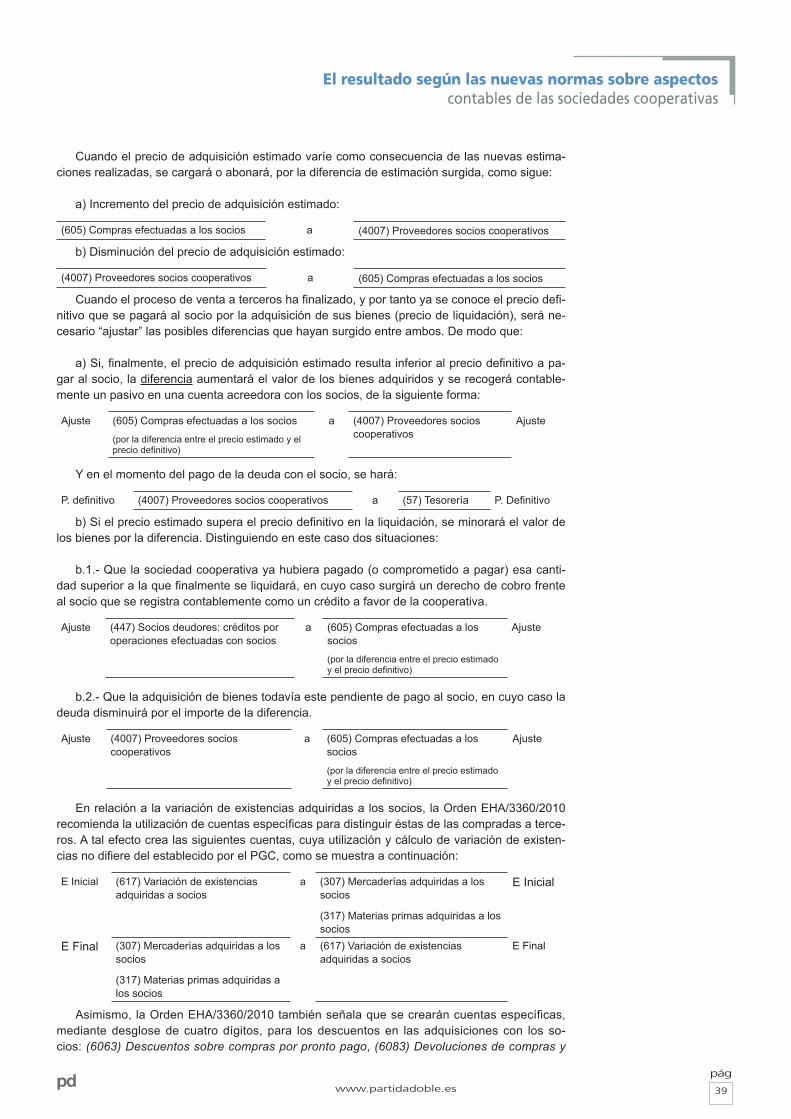

Cuando el precio de adquisición estimado varíe como consecuencia de las nuevas estima-ciones realizadas, se cargará o abonará, por la diferencia de estimación surgida, como sigue:

a) Incremento del precio de adquisición estimado:

(605) Compras efectuadas a los socios a (4007) Proveedores socios cooperativos

b) Disminución del precio de adquisición estimado:

(4007) Proveedores socios cooperativos a (605) Compras efectuadas a los socios

Cuando el proceso de venta a terceros ha finalizado, y por tanto ya se conoce el precio defi-nitivo que se pagará al socio por la adquisición de sus bienes (precio de liquidación), será ne-cesario “ajustar” las posibles diferencias que hayan surgido entre ambos. De modo que:

a) Si, finalmente, el precio de adquisición estimado resulta inferior al precio definitivo a pa-gar al socio, la diferencia aumentará el valor de los bienes adquiridos y se recogerá contable-mente un pasivo en una cuenta acreedora con los socios, de la siguiente forma:

Ajuste (605) Compras efectuadas a los socios

(por la diferencia entre el precio estimado y el precio definitivo)

a (4007) Proveedores socios cooperativos

Ajuste

Y en el momento del pago de la deuda con el socio, se hará:

P. definitivo (4007) Proveedores socios cooperativos a (57) Tesorería P. Definitivo

b) Si el precio estimado supera el precio definitivo en la liquidación, se minorará el valor de los bienes por la diferencia. Distinguiendo en este caso dos situaciones:

b.1.- Que la sociedad cooperativa ya hubiera pagado (o comprometido a pagar) esa canti-dad superior a la que finalmente se liquidará, en cuyo caso surgirá un derecho de cobro frente al socio que se registra contablemente como un crédito a favor de la cooperativa.

Ajuste (447) Socios deudores: créditos por operaciones efectuadas con socios

a (605) Compras efectuadas a los socios

(por la diferencia entre el precio estimado y el precio definitivo)

Ajuste

b.2.- Que la adquisición de bienes todavía este pendiente de pago al socio, en cuyo caso la deuda disminuirá por el importe de la diferencia.

Ajuste (4007) Proveedores socios cooperativos

a (605) Compras efectuadas a los socios

(por la diferencia entre el precio estimado y el precio definitivo)

Ajuste

En relación a la variación de existencias adquiridas a los socios, la Orden EHA/3360/2010 recomienda la utilización de cuentas específicas para distinguir éstas de las compradas a terce-ros. A tal efecto crea las siguientes cuentas, cuya utilización y cálculo de variación de existen-cias no difiere del establecido por el PGC, como se muestra a continuación:

E Inicial (617) Variación de existencias adquiridas a socios

a (307) Mercaderías adquiridas a los socios

(317) Materias primas adquiridas a los socios

E Inicial

E Final (307) Mercaderías adquiridas a los socios

(317) Materias primas adquiridas a los socios

a (617) Variación de existencias adquiridas a socios

E Final

Asimismo, la Orden EHA/3360/2010 también señala que se crearán cuentas específicas, mediante desglose de cuatro dígitos, para los descuentos en las adquisiciones con los so-cios: (6063) Descuentos sobre compras por pronto pago, (6083) Devoluciones de compras y

pd40

pág

contabilidad sectorial nº 239 enero 2012

operaciones similares y (6093) Rappels por compras.

Todas estas particularidades de la rela-ción socio/cooperativa en cuanto a la adquisi-ción de bienes quedan reflejadas en una par-tida específica de la cuenta de pérdidas y ga-nancias, “Consumos de existencias de so-cios” dentro del epígrafe “Aprovisionamientos” del resultado de explotación (ver Anexo).

Adquisiciones de servicios de trabajo a socios y trabajadores

En términos generales, cuando los so-cios prestan sus servicios de trabajo a la cooperativa, éstos se valoran por el precio de adquisición que les corresponda, aplicán-dose, en su caso, las mismas reglas que se han expuesto en el apartado anterior. A la hora de registrarlos se tendrá en cuenta la aplicación del principio de devengo, impután-dose en el ejercicio en que los servicios sean prestados, con independencia de cuan-do se realice el pago. Y ello sin perjuicio de que las retribuciones al trabajo se cuantifi-quen teniendo como base el resultado del ejercicio económico de acuerdo con lo dis-puesto en los estatutos sociales o mediante acuerdo de la Asamblea General.

En el caso particular de las cooperativas de trabajo asociado, la relación de los socios trabajadores con la cooperativa es societaria, lo que significa que el socio trabajador, pese a esa prestación de servicios, no tiene un sa-lario garantizado. De tal modo, que si al final del ejercicio la cooperativa ha generado exce-dente (beneficio), el socio trabajador podrá participar del mismo en función de su trabajo. Mientras tanto, tiene derecho a percibir perió-dicamente cantidades a cuenta de dicho ex-cedente que se denominan “anticipos societa-rios” y no tienen la consideración de salario(5).

Los anticipos societarios son, según nues-tra legislación, un gasto ordinario siempre que no superen el valor de mercado o la retribu-ción normal en la zona, y se contabilizarán dentro del subgrupo (64) Gastos de personal, pero en una cuenta específica: (647) Retribu-ción a los socios trabajadores. En ella se da cabida a todo tipo de remuneración, ya sea fi-ja o eventual, que perciben los socios trabaja-dores o de trabajo de la cooperativa.

(5) Artículo 80, Ley 27/1999, de Cooperativas.

El funcionamiento habitual de esta cuenta es el recogido en el siguiente asiento tipo:

(647) Retribución a los socios trabajadores

a (465) Remuneraciones pendientes de pago

(476) Organismos de la Seguridad Social, acreedores

(4751) Hacienda Pública, acreedora porretenciones practicadas

(460)Anticipos de remuneraciones

(254/544) Créditos a largo plazo o a corto plazo al personal (57) Tesorería

Devengado y no pagado

Cuotas SS del trabajador

Retenciones de los tributos

Pagado anterior al devengo

Compensa el crédito concedido

El objetivo que pretende la legislación con la creación de una cuenta de gastos particular es diferenciar las percepciones recibidas por los socios de las remuneraciones de los asa-lariados, cuestión que se refleja también en la cuenta de pérdidas y ganancias en donde se ha creado dentro del epígrafe “Gastos de per-sonal” una partida específica denominada “Servicios de trabajo de socios” (ver Anexo).

Ingresos por operaciones con los socios

El socio puede intervenir como cliente de la cooperativa, será así cuando realice apor-taciones como contraprestación ante la entre-ga de bienes o prestación de servicios y que se entienden realizadas en términos de com-pensación de costes.

En el tratamiento contable de estos ingre-sos obtenidos por la cooperativa consecuen-cia de la entrega de bienes o de la prestación de servicios cooperativizados a sus socios se distinguen dos situaciones:

a) Si se enmarcan en el ámbito de la activi-dad ordinaria de la cooperativa, forman parte de la cifra de negocios de la entidad, registrándose en el epígrafe “Importe neto de la cifra de negocios” de la cuenta de pérdidas y ganancias.

El resultado según las nuevas normas sobre aspectos contables de las sociedades cooperativas

41

págpd www.partidadoble.es

b) Si la actividad no tiene la consideración de ordinaria, estos ingresos se incluyen en la cuenta de pérdidas y ganancias, en el epígrafe “Otros ingresos de explota-ción” y en el desglose específico “Ingre-sos por operaciones con los socios” (6) .

En los modelos de memoria normal y abreviado se incluirá información específica de las operaciones con los socios (tal como se recoge en el último apartado).

Una vez analizadas las particularidades de aquellos gastos e ingresos que son es-pecíficos y característicos de las sociedades cooperativas, en el siguiente epígrafe se es-tudiará la composición del resultado coope-rativo, especialmente su destino, tanto en el caso de que sea positivo (aplicación del ex-cedente), como negativo (imputación de pérdidas).

EL RESULTADO COOPERATIVO

Al igual que en cualquier otra sociedad, en las cooperativas los gastos e ingresos del ejercicio se imputarán a la cuenta de pérdidas y ganancias y formarán el resultado del ejerci-cio (excepto cuando proceda su imputación directa al patrimonio neto, en cuyo caso se presentarán en el estado que muestre los cambios en el patrimonio neto). Además, será necesario tener presente el origen de esos in-gresos y gastos, diferenciando según el tipo de actividad de la que provienen (cooperativa o extracooperativa).

El resultado del ejercicio en una sociedad cooperativa se obtiene por la suma algebraica del resultado cooperativo y del extracoopera-tivo. La legislación sustantiva define como re-sultados extracooperativos los procedentes de la actividad cooperativizada realizada con terceros no socios, los derivados de activida-des económicas ajenas al fin social, los obte-nidos por participaciones financieras en otras sociedades y que no constituyan actividades preparatorias o complementarias de las de la propia cooperativa y los provenientes de plus-valías por la enajenación de determinados elementos del inmovilizado. Pese a esta dis-tinción, que se hace en la Ley 27/1999 de Cooperativas (artículo 57.3) y en las propias Normas contables (Introducción, apartado 18), el modelo de cuenta de pérdidas y ga-

(6) Vid. Anexo del modelo de cuenta de pérdidas y ganan-cias establecido por la Orden EHA 3360/2010.

nancias determinado por éstas, tal y como se-ñala la Norma 7ª, no la hace y sigue para su formulación las normas de elaboración y es-tructura del PGC.

En el modelo normal de la cuenta de pér-didas y ganancias, el resultado cooperativo tiene los siguientes escalones:

A) Operaciones continuadas

A1) Resultado de Explotación

A2) Resultado Financiero

A3) Resultado Antes de Impuestos (A1 + A2)

Impuesto de Sociedades

A4) Resultado del Ejercicio procedente de Operaciones Continuadas

B) Operaciones Interrumpidas

A5) Resultado del Ejercicio (A4 + B)

Es en la memoria donde se reflejará la separación de las partidas de la cuenta de pérdidas y ganancias en cooperativas y ex-tracooperativas. Así, la Norma 13ª señala que debe detallarse, cuando la ley lo exija o sea necesario para el reflejo de la imagen fiel, el importe de las partidas que integran los resultados cooperativos, extracooperati-vos y los de actividades económicas distin-tas de la cooperativizada(7). También se infor-mará de manera específica del importe de las partidas que forman el resultado derivado de inversiones financieras en sociedades, enajenación de inmovilizados y acuerdos in-tercooperativos. Para elaborar esta informa-ción requerida en la memoria es necesario identificar los ingresos y gastos que corres-ponden a cada actividad, con quién se reali-zan y también imputar los gastos comunes a las diversas actividades(8).

(7) Esta distinción entre tipos de resultados no es obligato-ria en el caso de que la cooperativa pueda formular el mo-delo abreviado de memoria o pueda optar por la aplicación del PGC-PYMES.(8) En la norma 13ª se establecen criterios para el reparto de los gastos comunes y la asignación de los específicos a cada tipo de resultado.

Cuando los socios prestan sus servicios a

la cooperativa, estos se valoran por el

precio de adquisición correspondiente y, a

la hora de registrarlos, se tendrá en cuenta

la aplicación del principio de devengo

pd42

pág

contabilidad sectorial nº 239 enero 2012

El destino del resultado de la cooperati-va está determinado por los condicionantes que establece la legislación, tanto para el caso de obtención de beneficios como para el de la imputación de las pérdidas. Antes de analizarlo, merece especial atención, por ser una operación ex ante a la distribución del resultado disponible, la dotación obliga-toria a fondos cooperativos. Según la legis-lación cooperativa esta condición la cum-plen dos fondos: el Fondo de Reserva Obli-gatorio y el Fondo de Educación, Formación y Promoción. En las cooperativas la deter-minación del importe por el cual se dotarán estos fondos obligatorios se realiza antes de calcular el impuesto de sociedades, es decir sobre el Resultado Antes de Impuestos. Es-te es un rasgo distintivo de las cooperativas pues en otros modelos societarios ese cál-culo se realiza tras la consideración del im-puesto sobre beneficios, o sea sobre el Re-sultado del Ejercicio. El excedente una vez satisfechos los impuestos exigibles (resulta-do del ejercicio disponible) se aplicará con-forme establezcan los Estatutos, o acuerde la Asamblea General en cada ejercicio, a re-

torno cooperativo, fondos de reserva, capital social, etc.

De los excedentes netos resultantes de las operaciones con socios (resultado coope-rativo) y una vez deducidas las pérdidas de ejercicios anteriores, es obligatorio destinar un 20% al Fondo de Reserva Obligatorio(9) y un 5% al Fondo de Educación, Formación y Promoción. En el caso de los beneficios netos resultantes de las operaciones con terceros no socios (extracooperativos), se destinará obligatoriamente el 50% a incrementar el Fondo de Reserva Obligatorio una vez dedu-cidas las pérdidas de ejercicios anteriores.

Por tanto, el importe a destinar a cada uno de los fondos es un cálculo extraconta-ble, siendo necesario clasificar los resultados en cooperativos y extracooperativos y de ca-da uno de esos componentes aplicar los por-centajes determinados por ley. Es la suma de

(9) En algunas legislaciones autonómicas se establece que cuando la Reserva alcance la cifra de capital social suscri-to en la fecha de cierre del ejercicio no será obligatorio destinar ninguna cuantía a la misma.

pd

El resultado según las nuevas normas sobre aspectos contables de las sociedades cooperativas

43

págpd www.partidadoble.es

esos importes los que constituyen la cuantía que se dotará a cada uno de los fondos.

Dada la diferente naturaleza de estos fondos, su tratamiento contable también lo es. El Fondo de Reserva Obligatorio es, en término generales, una reserva que se dota con cargo al resultado del ejercicio (aunque su importe se calcule sobre el resultado an-tes de impuestos), y sólo en el caso de ser exigible, o parcialmente exigible, se califica como pasivo financiero y su dotación obliga-toria se contabiliza como un gasto de natura-leza financiera (6647) Intereses y retorno obligatorio de las aportaciones al capital co-operativo y de otros fondos calificados con características de deuda). Con carácter ge-neral se contabiliza como sigue:

(129) Resultado del ejercicio

a (112) Fondo de Reserva Obligatorio

(20% s/ Rdo. cooperativo antes de impuestos + 50% Rdo. extracooperativo antes de impuestos)

El Fondo de Educación, Formación y Pro-moción, de constitución obligatoria, es en to-da circunstancia un pasivo y su dotación no supone la generación de beneficios económi-cos futuros directos ni la reversión vía divi-dendos o liquidación de la cooperativa, sino que conlleva un gasto en la realización de de-terminadas actividades y por tanto, sacrificio de recursos. Este gasto se registra en una cuenta específica, (657) Dotación al Fondo de Educción, Formación y Promoción, pertene-ciente al margen de explotación(10). Por tanto la dotación a este Fondo no es propiamente una aplicación del resultado cooperativo, sino un gasto que reduce el excedente disponible. Con carácter general se registra como sigue:

(657) Dotación al Fondo de Educación, Formación y Promoción

a (148) Fondo de Educación, Formación y Promoción

(5% s/ Rdo. cooperativo antes de impuestos)

Una vez detraídas las dotaciones obliga-torias a fondos y tras la consideración del im-puesto sobre beneficios(11), el resultado obte-nido tiene diversos destinos en función de que su signo sea positivo o negativo.

Aplicación del excedente

Tal y como señala la Norma 11ª de la Or-den EHA/3360/2010, el resultado positivo (ex-cedente) resultante de aplicar lo señalado an-teriormente en cuanto a la cuantificación del posible reparto al Fondo de Reserva Obliga-torio y al Fondo de Educación, Formación y Promoción, se destinará, según lo establecido por los Estatutos o la Asamblea General, a:

1.- Fondos de Reserva Voluntarios, que constituyen un fondo destinado a la consoli-dación, desarrollo y garantía de la sociedad. Tienen la consideración general de fondos propios, si bien al igual que se comentó con el Obligatorio, si es repartible y de dotación obligatoria se considera pasivo financiero y su

(10) Además se imputan al Fondo, mediante la dotación si-multanea del mismo, los siguientes ingresos: sanciones impuestas a los socios, rendimientos del propio fondo, sub-venciones recibidas para financiar las actividades del fon-do o donaciones y ayudas recibidas para atender los fines del fondo (757.- Ingresos imputables al Fondo de Educa-ción, Formación y Promoción).(11) El importe a contabilizar por el Impuesto sobre Socie-dades devengado se obtendrá por la suma de la parte rela-tiva al gasto (ingreso) por el impuesto corriente y la parte correspondiente al gasto (ingreso) por el impuesto diferido.

pd

pd44

pág

contabilidad sectorial nº 239 enero 2012

dotación como un cargo en la cuenta de pér-didas y ganancias en vez de aplicación del excedente.

2.- Fondo de Reserva Obligatorio, en cuantías superiores a las obligatorias contem-pladas por la legislación.

3.- Incorporación al capital social vía el in-cremento de las aportaciones de los socios.

4.- Retorno cooperativo, que tal y como establece la Ley 27/1999 (artículo 58.4) se acreditará a los socios en proporción a las ac-tividades cooperativizadas realizadas por ca-da uno con la cooperativa, estableciendo los Estatutos o, en su defecto, la Asamblea Ge-neral, la forma de hacerlo efectivo. En térmi-nos generales las legislaciones sustantivas de nuestro país permiten los siguientes desti-nos para los retornos:

a) Su pago en efectivo: figurando la deuda que ha asumido la cooperativa con el socio por la cuantía del retorno en una cuenta de pasivo corriente o no corriente(12), según su vencimiento, hasta que se liquida.

b) Mediante su incorporación al capital so-cial como aportación voluntaria del socio.

c) Compensar pérdidas imputables al so-cio y pendientes de ejercicios anteriores.

d) Creación de un fondo de retornos acreditado a los socios(13): al aprobar la distri-bución de resultados, la Asamblea podrá acordar que la parte que se acuerde repartir a los socios se destine a un fondo de retor-nos acreditado a éstos. El acuerdo de consti-tución de este fondo determinará el destino del mismo, el plazo para su restitución al so-cio y la retribución que, en su caso, deven-gará. La Norma contable no establece ningu-na regla especial en este caso, pero al tra-tarse de un retorno que pertenece al socio y pendiente de repartir, nos encontramos con un pasivo de la cooperativa que como tal de-berá aparecer registrado.

5.- Fondo de Reembolso o Actualización: es una reserva especial cuyo destino es in-

(12) Cuentas (526) Retorno cooperativo y remuneración discrecional a pagar a corto plazo ó (1715) Retorno coope-rativo y remuneración discrecional a pagar a largo plazo.(13) Sólo contemplado por la legislación asturiana y valen-ciana.

crementar el valor de las aportaciones al capi-tal social que se restituyan en el futuro con el fin de corregir los efectos de la inflación. A es-te Fondo se destinan determinados porcenta-jes de los beneficios disponibles(14) y, en su caso, las reservas de revalorización como consecuencia de una actualización de balan-ces (fondo de actualización).

6.- Participación de los trabajadores asa-lariados, si así lo reconocen y concretan los Estatutos o un acuerdo de la Asamblea Gene-ral. Normalmente su cuantía se fijará en fun-ción de los resultados del ejercicio económi-co, y tiene carácter salarial, por lo que no es un reparto de excedente como tal, sino que supone un gasto para la cooperativa y afecta a la cuenta de pérdidas y ganancias.

7.- También se considera una distribución de resultados en la fecha del acuerdo de dis-tribución la retribución de las aportaciones al capital social en el caso de que hayan sido calificadas como patrimonio neto o como pa-sivo financiero pero con remuneración dis-crecional.

El asiento de distribución del excedente, que se hará siempre en el ejercicio siguiente a aquél cuyo beneficio se distribuye, será de modo genérico como sigue:

(129) Resultado del ejercicio

a

a

a

a

a

a

(112) Fondo de Reserva Obligatorio

(113) Fondo de Reserva Voluntario

(1000/1) Capital social Cooperativo, aportaciones obligatorias/voluntarias

(526) Retorno cooperativo y remuneración discrecional a pagar a corto plazo

(1145) Fondo de reembolso o actualización

(121) Resultados negativos de ejercicios anteriores

(120) Remanente

En la Norma contable, además, se hace referencia al tratamiento diferenciado del

(14) Es un fondo previsto, con carácter voluntario, en las legislaciones de Andalucía, Baleares, Castilla –La Mancha y Región de Murcia.

El resultado según las nuevas normas sobre aspectos contables de las sociedades cooperativas

45

págpd www.partidadoble.es

Fondo de Reconversión de Resultados en función de cuál sea su fondo económico. Si se considera como una adquisición o pres-tación de servicios, entonces se registra co-mo gasto o ingreso de explotación, según corresponda, por el importe neto entre lo aportado y lo recibido por la cooperativa del Fondo. Si por el contrario, se considera co-mo una operación de aportación o distribu-ción sin contraprestación, se contabilizará como un aumento o disminución de los fon-dos propios de la entidad.

Imputación de pérdidas

En el caso de que la cooperativa genere pérdidas, esta cuantía se traspasará conta-blemente en el ejercicio siguiente a la partida de “Resultados negativos de ejercicios ante-riores”. Partida que debe compensarse, se-gún los criterios establecidos por los Estatu-tos, de alguno de los siguientes modos(15):

1.- Con cargo al Fondo de Reserva Volun-tario, pudiendo imputarse la totalidad de las pérdidas.

2.- Con cargo al Fondo de Reserva Obli-gatorio, al que podrá imputarse la media de los excedentes que se hayan destinado a di-cho Fondo en los últimos cinco años, o desde constitución si ésta es anterior a esos cinco años. Según las Normas contables, si el fon-do resulta insuficiente, el exceso figurará en una cuenta de Reserva Obligatoria que ten-drá saldo deudor, circunstancia que habrá que comentar expresamente en la memoria. Algunas legislaciones autonómicas (por ejem-plo la valenciana) establecen que cuando el Fondo de Reserva Obligatorio disminuye por debajo del capital social mínimo, la cooperati-va debe reponerlo inmediatamente con cargo a reservas voluntarias o con el resultado posi-tivo de los siguientes ejercicios económicos, imputándose las pérdidas a los socios, a las reservas voluntarias o a ambos.

3.- Con cargo a los socios por la parte no compensada con los fondos obligatorios y vo-luntarios. Dicha compensación se hace en proporción a las operaciones, servicios o acti-vidades realizadas por cada uno de ellos con la cooperativa.

(15) La legislación sustantiva (Ley 27/1999, art. 59) tam-bién permite mantenerlas en la cuenta de Resultados ne-gativos de ejercicios anteriores y amortizarlas con cargo a futuros resultados positivos, con el límite de siete años.

El asiento genérico de imputación de pér-didas será el siguiente:

(121) Resultados negativos de ejercicios anteriores

a (129) Resultado del ejercicio

(112) Fondo de Reserva Obligatorio

(113) Fondo de Reserva Voluntario

(1181) Aportaciones de socios en cooperativas

a (121) Resultados negativos de ejercicios anteriores

Las pérdidas imputadas a los socios se satisfarán de alguna de las formas siguientes:

a) Con el pago efectivo durante el ejercicio en que se aprueben las cuentas del anterior:

(57) Tesorería a (1181) Aportaciones de socios en cooperativas

b) Mediante disminución de las aportacio-nes obligatorias y/o voluntarias al capital so-cial, se haya calificado éste como patrimonio neto o como pasivo financiero. O como de-ducción de cualquier partida representativa de inversiones financieras realizadas por los socios en la cooperativa:

(1000/1) Capital social Cooperativo, aportaciones obligatorias/voluntarias

(1500/1) Capital social cooperativo a largo plazo considerado pasivo financiero

(5020) Capital social cooperativo a corto plazo considerado pasivo financiero

(1710/5210) Deudas a largo/corto plazo por reembolso de aportaciones a los socios

a (1181) Aportaciones de socios en cooperativas

De los excedentes netos resultantes de

las operaciones con socios, y una vez

deducidas las pérdidas de ejercicios

anteriores, es obligatorio destinar un 20%

al Fondo de Reserva Obligatorio

pd46

pág

contabilidad sectorial nº 239 enero 2012

c) Con cargo a cualquier crédito que ten-ga el socio contra la cooperativa, por ejemplo anticipos societarios devengados y pendien-tes de pago a los socios en cooperativas de trabajo asociado:

(465) Remuneraciones pendientes de pago a socios

a (1181) Aportaciones de socios en cooperativas

d) A través de la minoración de los retor-nos cooperativos que puedan corresponder al socio en ejercicios futuros(16). Según la Norma 11ª, este crédito frente a los socios se registrará por su valor nominal en el acti-

(16) Según Ley 27/1999, artículo 59.3, se compensará con los retornos de los siguientes siete años. Algunas legisla-ciones autonómicas ponen un límite temporal inferior (5 años en la legislación asturiana, vasca, extremeña y valen-ciana).

vo corriente o no corriente, según vencimien-to, del balance y dentro de la partida de “Créditos a socios”.

Cuando se produzca la pérdida se hará:

(2527/5427) Créditos a largo/corto plazo con socios por pérdidas a compensar

a (1181) Aportaciones de socios en cooperativas

Este crédito se rescinde bien cuando se apliquen anticipadamente los beneficios dis-ponibles, bien disminuyendo la deuda de la cooperativa por retornos a aplicar consecuen-cia de dicho beneficio:

(129) Resultado de la cooperativa

o

(526) Retorno cooperativo y remuneración discrecional a pagar a corto plazo

a (5427) Créditos a corto plazo con socios por pérdidas a compensar

Información en la memoria

En la memoria, además de la información sobre la aplicación de resultados establecida con carácter general en las normas de ela-boración de las cuentas anuales, se incluirán específicamente los apartados que se reco-gen en el Cuadro 1.

CONCLUSIONES

En las cooperativas, la valoración conta-ble de gastos e ingresos no difiere, en térmi-nos generales, de la del resto de socieda-des. Esta generalidad, no obstante, tiene una importante matización ligada a su idio-sincrasia: los socios pueden llegar a actuar como suministradores de bienes y servicios o como clientes, interviniendo por tanto en la configuración del excedente de la socie-dad. En el caso en el que los socios son su-ministradores de bienes, la cooperativa tie-ne que dar valoración a esas adquisiciones y para ello puede optar por dos vías: fijar un precio de adquisición que no se modificará con independencia del precio al que poste-riormente se venda a terceros; o bien fijarlo a resultas de la liquidación futura, lo que im-plica realizar estimaciones. En este último caso, entra en juego la incertidumbre sobre el valor final y, por tanto, la valoración inicial

C U A D R O 1

INfORmACIÓN A INCLUIR SOBRE PARTIDAS DE PÉRDIDAS Y GANANCIAS EN LA mEmORIAGANANCIAS EN LA mEmORIA

Sep

arac

ión

de

las

par

tid

as d

e la

cu

enta

d

e p

érd

idas

y

gan

anci

as

• Si se formula modelo normal de memoria: importe de las partidas integrantes de la cuenta de pérdidas y ganancias correspondientes a resultados cooperativos, resultados extracooperativos y resultados de actividades económicas distintas de la cooperativizada.

• Si se formula modelo abreviado de memoria: se pueden agrupar las distintas partidas integrantes de la cuenta de pérdidas y ganancias que afectan a los diversos resultados.

Info

rmac

ión

sep

arad

a p

or

secc

ion

es

• Cuando la cooperativa tenga distintas secciones (definidas según normativa específica) informará separadamente sobre activos, pasivos, gastos e ingresos de cada una de ellas.

• Si la legislación sustantiva así lo indica y según establezcan los Estatutos, la distribución del resultado sea este positivo o negativo, se realizará de forma diferenciada para cada una de las secciones.

• Para recoger la información anterior la normativa contable incorpora modelos normal y abreviado de cuenta de pérdidas y ganancias por secciones.

Op

erac

ion

es

con

so

cio

s

• Si se formula modelo normal de memoria: se informará del importe de las adquisiciones y del coste de los bienes y servicios entregados, todo ello en operaciones con socios.

• Si se formula modelo abreviado de memoria: se informará sobre las políticas seguidas respecto a las operaciones cooperativizadas realizadas con los socios.

Ap

licac

ión

de

resu

ltad

os

(no

ta 3

del

m

od

elo

no

rmal

de

mem

ori

a)

• Se informa de la propuesta de distribución de beneficios de acuerdo con un esquema adaptado a las particularidades cooperativas.

• Se informará de las características e importe de las remuneraciones al capital social, señalando expresamente que se cumplen los requisitos establecidos por la ley y que no se exceden los límites establecidos legalmente.

• Se informará de las limitaciones para la distribución de los retornos cooperativos.

Situ

ació

n f

isca

l (n

ota

12

del

mo

del

o

no

rmal

de

mem

ori

a)

• Se informará sobre las cuotas íntegras negativas pendientes de compensar fiscalmente.

• Se identificará separadamente el impuesto corriente y los activos y pasivos por impuesto diferido, teniendo en cuenta el diferente tipo de gravamen que corresponde a los resultados según sean cooperativos o extracooperativos.

El resultado según las nuevas normas sobre aspectos contables de las sociedades cooperativas

47

págpd www.partidadoble.es

puede verse sujeta a la realización de “ajus-tes”. Si bien la legislación contable de coo-perativas prevé y regula esta posibilidad, la sustantiva restringe bastante su aplicación. De esta manera se pretenden frenar los traspasos de costes/beneficios entre socios y cooperativa, soslayando el reparto vía re-tornos a los socios para hacerlo vía mayo-res precios que cobran en los bienes que entreguen.

En el caso de que el socio suministre servicios, la legislación contable, siguiendo lo especificado en la sustantiva, determina que su remuneración, aún teniendo la consi-deración de gasto de personal, esté clara-mente diferenciada de la de los trabajadores no socios. Para ello articula cuentas especí-ficas en un epígrafe propio en la cuenta de pérdidas y ganancias. Hay que recordar que según la Ley 27/1999 de cooperativas las cantidades percibidas por el socio a cambio de los servicios que presta a la cooperativa no tienen la consideración de salario, sino de “anticipo societario”(17).

Los ingresos obtenidos cuando el cliente de la cooperativa sea socio, tienen dos posi-bles destinos: formarán parte de la cifra de negocios o tendrán la consideración de “otros ingresos de explotación” en función de que se originen, respectivamente, en el ámbito de operaciones ordinarias o no.

En las sociedades en general la distribu-ción del resultado se realiza sobre la cifra de “Resultado del ejercicio”, una cuantía que sur-ge tras restar el gasto (ingreso) por impuesto sobre beneficios al “Resultado antes de im-puestos”. En las cooperativas no es exacta-mente así. El Fondo de Reserva Obligatorio y el Fondo de Educación, Formación y Promo-ción, de dotación obligatoria, son dotados ex ante a la distribución del “Resultado del ejer-cicio”, es decir sobre el “Resultado antes de impuestos”. Y no solo eso, sino que la legisla-ción cuantifica su dotación distinguiendo por-centajes sobre resultados en función de su origen cooperativo o extracooperativo, lo que obliga a estas sociedades a realizar dicha dis-tinción a efectos de calcular las cuantías a lle-var a dichos fondos.

(17) A nuestro entender esta nomenclatura no es muy afor-tunada, ya que puede llevar a equivocarlo con anticipos sobre el retorno cooperativo al que tendrían derecho los socios en caso de excedente. Nada más lejos, puesto que la retribución así denominada por la legislación tiene la consideración de gasto ordinario.

Esta particularidad, supone que las coo-perativas deban realizar “dos cuentas de pérdidas y ganancias” a diferencia de otro ti-po de sociedades. Una formulada conforme a las normas de elaboración y estructura es-tablecidas por el PGC, y recogida en la Or-den 3360/2010, y otra, la incluida en la me-moria donde sí distingue entre resultado co-operativo y extracooperativo.

Una vez salvado este primer escollo, de-traídas las dotaciones obligatorias a fondos y tras la consideración del impuesto sobre be-neficios, el resultado obtenido tiene, como se ha analizado en los apartados anteriores, di-versos destinos en función de que su signo sea positivo o negativo y atendiendo a lo es-tipulado por la legislación sustantiva y la Norma contable . ❚

COMENTEESTEARTÍCULO

En www.partidadoble.es

pd48

pág

contabilidad sectorial nº 239 enero 2012

ANExO

CUENTA DE PERDIDAS Y GANANCIAS

A) OPERACIONES CONTINUADAS1. Importe neto de la cifra de negocios2. Variación de existencias de productos terminados y en curso de fabricación*3. Trabajos realizados por la cooperativa con su estructura interna4. Aprovisionamientosa) Consumo de mercaderías b) Consumo de materias primas y otras materias consumibles c) Consumos de existencias de sociosd) Trabajos realizados por otras empresas e) Deterioro de mercaderías, materias primas y otros aprovisionamientos5. Otros ingresos de explotacióna) Ingresos accesorios y otros de gestión corriente b) Subvenciones de explotación incorporadas al resultado del ejercicio c) Ingresos por operaciones con socios6. Gastos de personala) Sueldos y salarios b) Servicios de trabajo de sociosc) Cargas sociales d) Provisiones7. Otros gastos de explotación8. Amortización del inmovilizado9. Imputación de subvenciones de inmovilizado no financiero y otras10. Excesos de provisiones11. Deterioro y resultado por enajenaciones del inmovilizado*12. Fondo de Educación, Formación y Promoción a) Dotación b) Subvenciones, donaciones y ayudas y sancionesA.1) RESULTADO DE EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11+12)13. Ingresos financieros14. Gastos financieros d) Intereses y retorno obligatorio de las aportaciones al capital social y de otros fondos calificados con características de deuda15. Variación de valor razonable en instrumentos financieros*16. Diferencias de cambio* 17. Deterioro y resultado por enajenaciones de instrumentos financieros* A.2) RESULTADO FINANCIERO (13+14+15+16+17) A.3) RESULTADO ANTES DE IMPUESTOS (A.1+A.2)18. Impuestos sobre beneficios* A.4) RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES CONTINUADAS (A.3+18)

Ley 27/1999, de 16 de julio, de Cooperativas (BOE nº 170, de 17 de julio).

Ley 4/1993, de 24 de junio, de Cooperativas de Euskadi (BOPV de 19 de julio).

Ley Foral 12/1996, de 2 de julio, de Cooperativas de Navarra. (BOE nº 245, de 10 de octubre).

Ley 9/1998, de 22 de diciembre, de Cooperativas de Aragón (BOE nº 23, de 27 de enero de 1999).

Ley 2/1998, de 26 de marzo, de Cooperativas de Extremadura (BOE nº 128, de 29 de mayo).

Ley 5/1998, de 18 de diciembre, de Cooperativas de Galicia (BOE nº 72, de 25 de marzo de 1999).

Ley 4/1999, de 30 de marzo, de Cooperativas de la Comunidad de Madrid (BOE nº 131 de 2 de junio).

Ley 2/1999, de 31 de marzo, de Sociedades Cooperativas Andaluzas (BOE nº 107, de 5 de mayo).

Ley 1/2000, de 29 de junio, de modificación de la Ley de Cooperativas de Euskadi (BOPV de 1 de agosto).

Ley 4/2001, de 2 de julio, de Cooperativas de La Rioja (BOE nº 172, de 19 de julio).

Ley 4/2002, de 11 de abril, de Cooperativas de la Comunidad de Castilla y león (BOE nº 116, de 15 de mayo).

Ley 18/2002, de 5 de julio, de Cooperativas de Cataluña (BOE nº 179, de 27 de julio).

Ley 3/2002, de 16 de diciembre, por la que se modifica la Ley 2/1999, de 31 de marzo, de Sociedades Cooperativas Andaluzas (BOE nº 10, de 11 de enero de 2003).Ley 1/2003, de 20 de marzo, de Cooperativas de Islas Baleares (BOE nº 91, de 16 de abril).Ley 8/2003, de 24 de marzo, de Cooperativas de la Comunidad Valenciana (BOE nº 87, de 11 de abril).Ley 8/2006, de 16 de noviembre, de Sociedades Cooperativas de la Región de Murcia (BOE nº 111, de 9 de mayo de 2007).Ley 8/2006, de 1 de diciembre, de segunda modificación de la Ley de Cooperativas de Euskadi (BOPV de 15 de diciembre). Ley Foral 14/2006, de 11 de diciembre, de Cooperativas de Navarra (BOE nº 1, de 4 de enero de 2007).Ley 6/2008, de 25 de junio, de la Sociedad Cooperativa Pequeña de Euskadi (BOPV de 4 de julio).Ley 4/2010, de 29 de junio, de Cooperativas del Principado de Asturias (BOE nº 232, de 24 de septiembre).Ley 11/2010, de 4 de noviembre, de Cooperativas de Castilla la Mancha (BOE nº 37, de 12 de febrero de 2011).orden eha 3360/2010, de 21 de diciembre, por el que se aprue-ban las Normas sobre aspectos contables de las sociedades coope-rativas (BOE nº 316, de 29 de diciembre de 2010).reaL decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad (BOE nº 278, de 20 de noviembre).

REfERENCIAS NORmATIVAS

La cita anual exclusiva para los profesionales del e-Learning y los Recursos Humanos

Organiza:

Sólo para profesionales.

Con el respaldo de la organización de 15 ediciones del Salón Capital Humano en Madrid, siendo pioneros en la creación de una Feria Profesional de RRHH.

23 años apostando por la integración y el desarrollo de los Recursos Humanos, con nuestra Revista Capital Humano.

2.265 visitantes en la última edición.

Perfi l del visitante: RR.HH.: 55%; Consultores: 16%; Profesores: 11%; Directores Comerciales: 15%; Otros: 3%.

XI Congreso Internacional: el mayor foro de debate empresarial de innovación en e-learning, formación 2.0 y dirección de personas.

Feria Profesional en el pabellón 2 de IFEMA. Cita anual entre la oferta y demanda de e-learning y formación bonificada.

Programa de conferencias de alto nivel con los Keynotes Speakers más relevantes del panorama nacional e internacional.

Avance actividades: Moodleparty, Virtualcampus, Educaparty, JAP, Foro prácticas e-Learning.

Información Expositores: [email protected]. 93 674 33 44 Información Expositores: [email protected]. 91 556 64 11