Contabilidad Electrónica 2014 ACA (23!07!2014)-1

59

“LA CONTABILIDAD ELECTRÓNICA Y SU ENVÍO AL SAT”. C.P.C. Armando A. Alvarez Carmona C.P.C. y M.I. J.José Guerrero Guerrero Lic. Raúl Mérigo Tijuana, B.C. a 23 de Julio de 2014

-

Upload

ivonne-uscanga -

Category

Documents

-

view

224 -

download

4

description

BOLETIN CONTABILIDAD ELECTRONICA

Transcript of Contabilidad Electrónica 2014 ACA (23!07!2014)-1

“LA CONTABILIDAD ELECTRÓNICA Y SU ENVÍO AL SAT”.

C.P.C. Armando A. Alvarez Carmona

C.P.C. y M.I. J.José Guerrero Guerrero Lic. Raúl Mérigo

Tijuana, B.C. a 23 de Julio de 2014

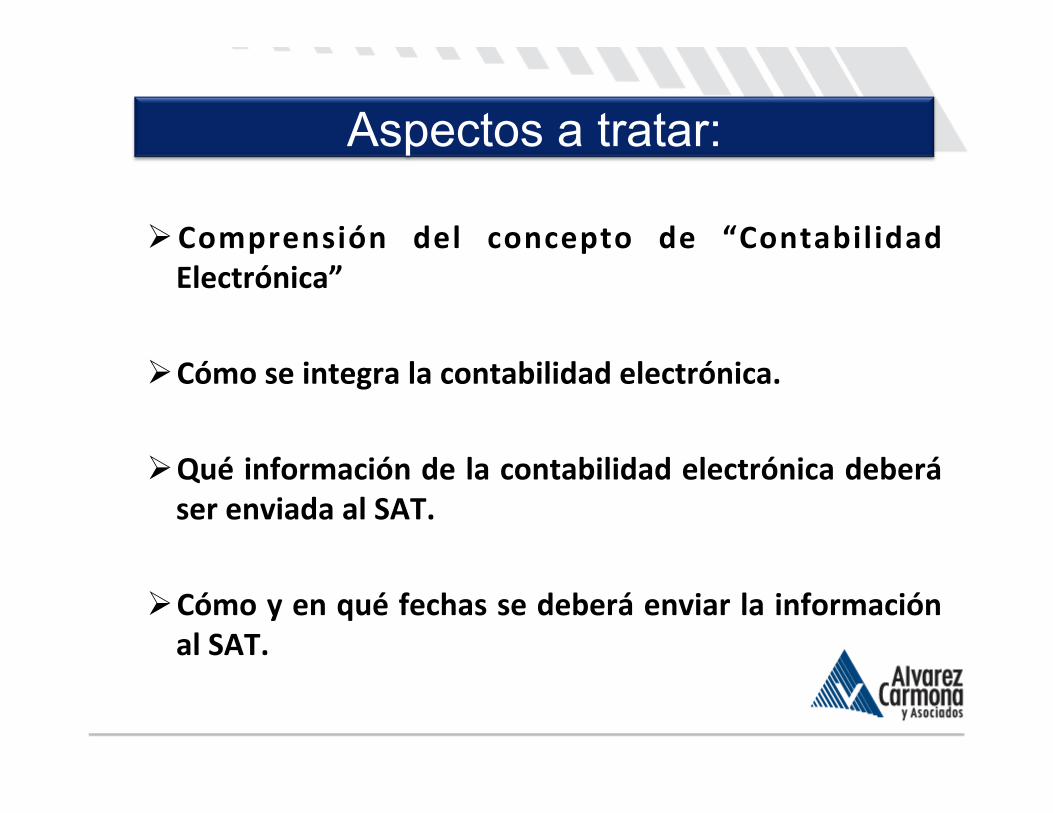

Ø Comprensión del concepto de “Contabilidad Electrónica”

Ø Cómo se integra la contabilidad electrónica.

Ø Qué información de la contabilidad electrónica deberá ser enviada al SAT.

Ø Cómo y en qué fechas se deberá enviar la información al SAT.

Aspectos a tratar:

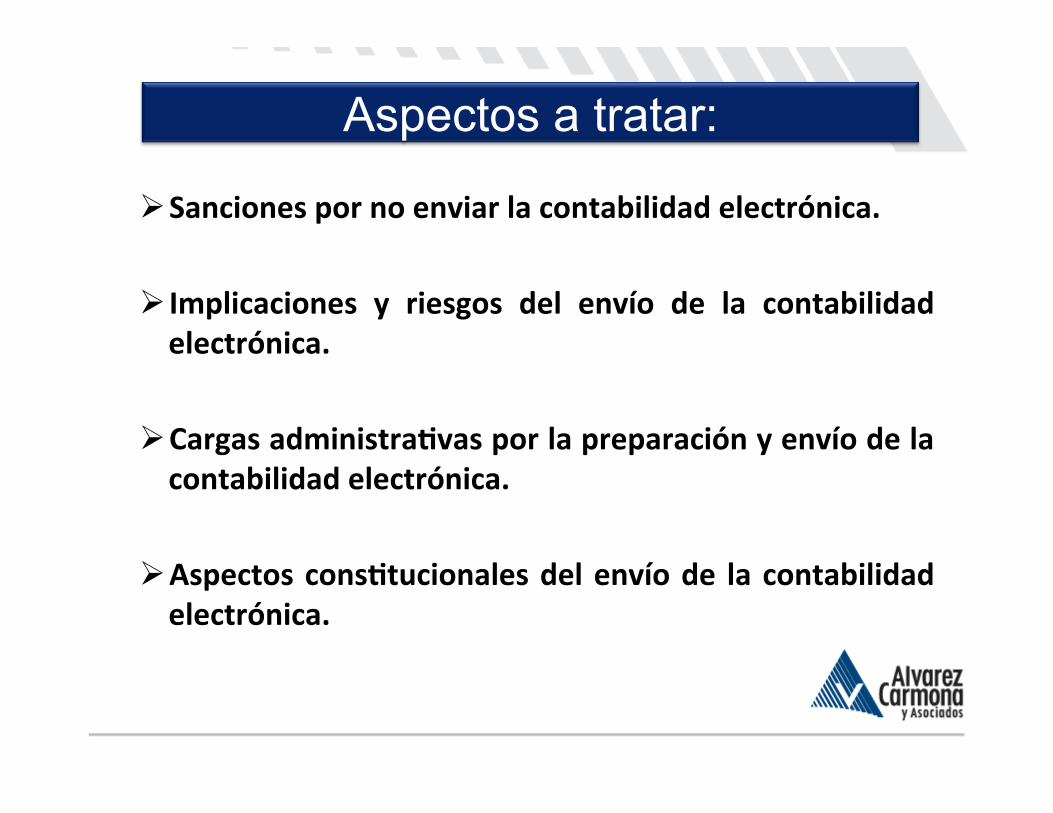

Ø Sanciones por no enviar la contabilidad electrónica.

Ø Implicaciones y riesgos del envío de la contabilidad electrónica.

Ø Cargas administraPvas por la preparación y envío de la contabilidad electrónica.

Ø Aspectos consPtucionales del envío de la contabilidad electrónica.

Aspectos a tratar:

§ Los registros y asientos contables deberán cumplir con los requisitos establecidos en el Reglamento del CFF y en la Resolución Miscelánea Fiscal.

§ Se llevarán en medios electrónicos.

§ Estarán disponibles en el domicilio fiscal.

§ Se deberá ingresar la contabilidad mensualmente a través de la página del SAT.

Contabilidad Electrónica / Antecedentes CFF - Reforma Fiscal 2014

§ Se deberá ingresar la contabil idad mensualmente a través de la página del SAT.

Mediante la RMF para el 2014 en su artículo Transitorio cuadragésimo tercero esta obligación se prorroga al mes de julio de 2014.

Contabilidad Electrónica / Antecedentes RMF 2014

Disposiciones Generales CFF

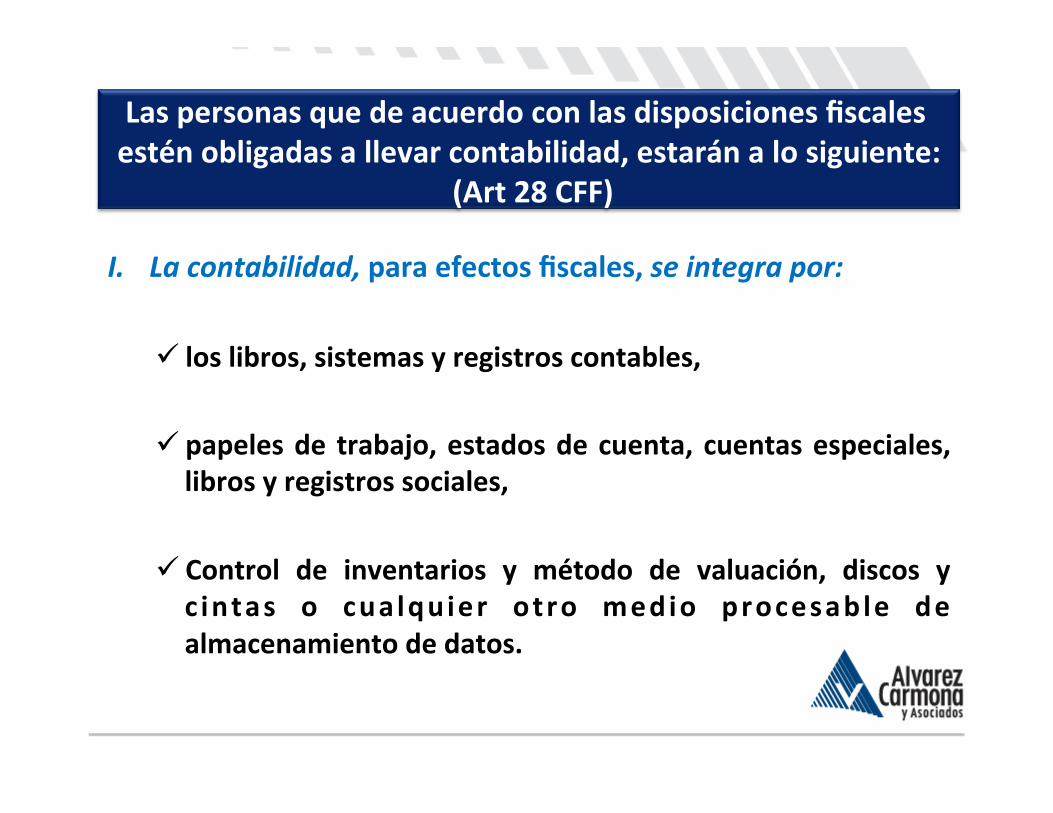

I. La contabilidad, para efectos fiscales, se integra por:

ü los libros, sistemas y registros contables, ü papeles de trabajo, estados de cuenta, cuentas especiales, libros y registros sociales,

ü Control de inventarios y método de valuación, discos y c intas o cualquier otro medio procesable de almacenamiento de datos.

Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo siguiente:

(Art 28 CFF)

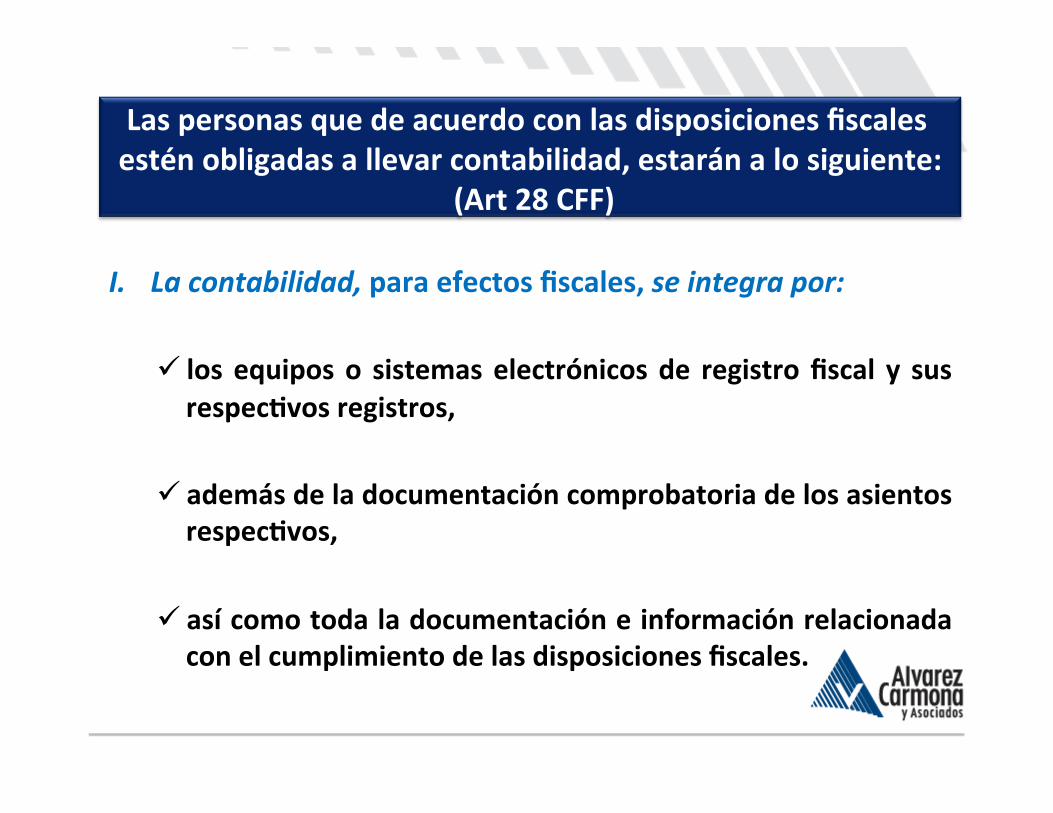

I. La contabilidad, para efectos fiscales, se integra por:

ü los equipos o sistemas electrónicos de registro fiscal y sus respecPvos registros,

ü además de la documentación comprobatoria de los asientos respecPvos,

ü así como toda la documentación e información relacionada con el cumplimiento de las disposiciones fiscales.

Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo siguiente:

(Art 28 CFF)

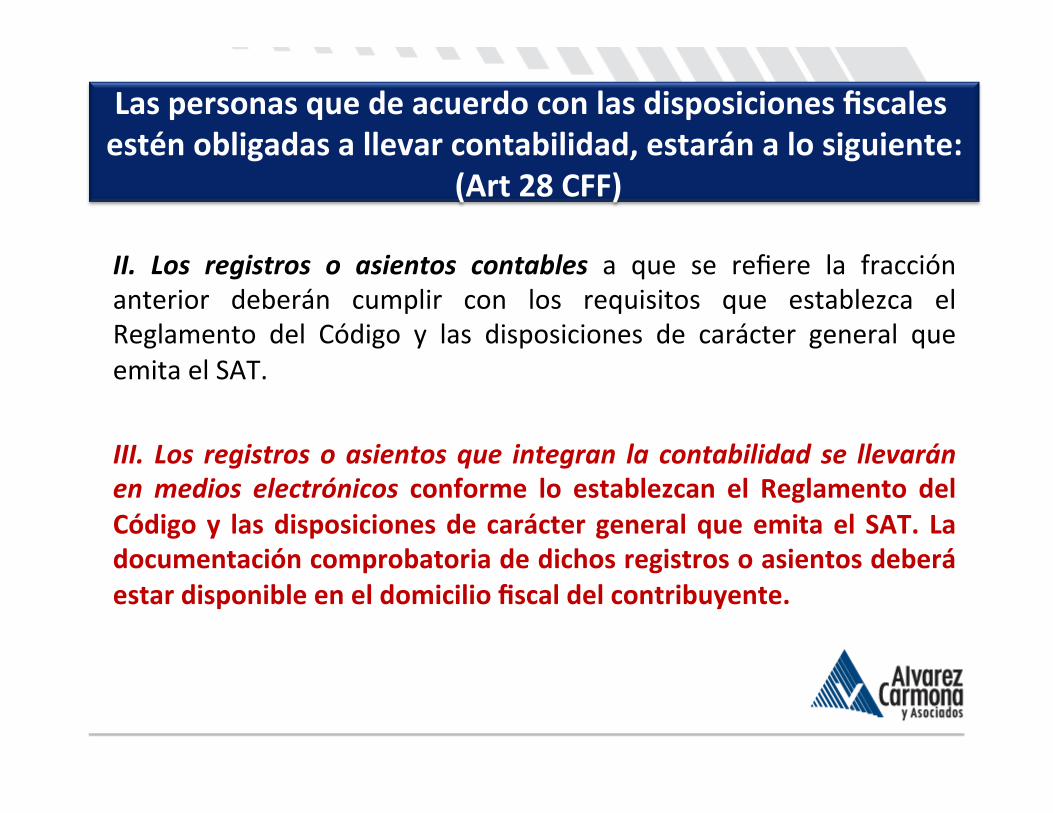

II. Los registros o asientos contables a que se refiere la fracción anterior deberán cumplir con los requisitos que establezca el Reglamento del Código y las disposiciones de carácter general que emita el SAT. III. Los registros o asientos que integran la contabilidad se llevarán en medios electrónicos conforme lo establezcan el Reglamento del Código y las disposiciones de carácter general que emita el SAT. La documentación comprobatoria de dichos registros o asientos deberá estar disponible en el domicilio fiscal del contribuyente.

Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo siguiente:

(Art 28 CFF)

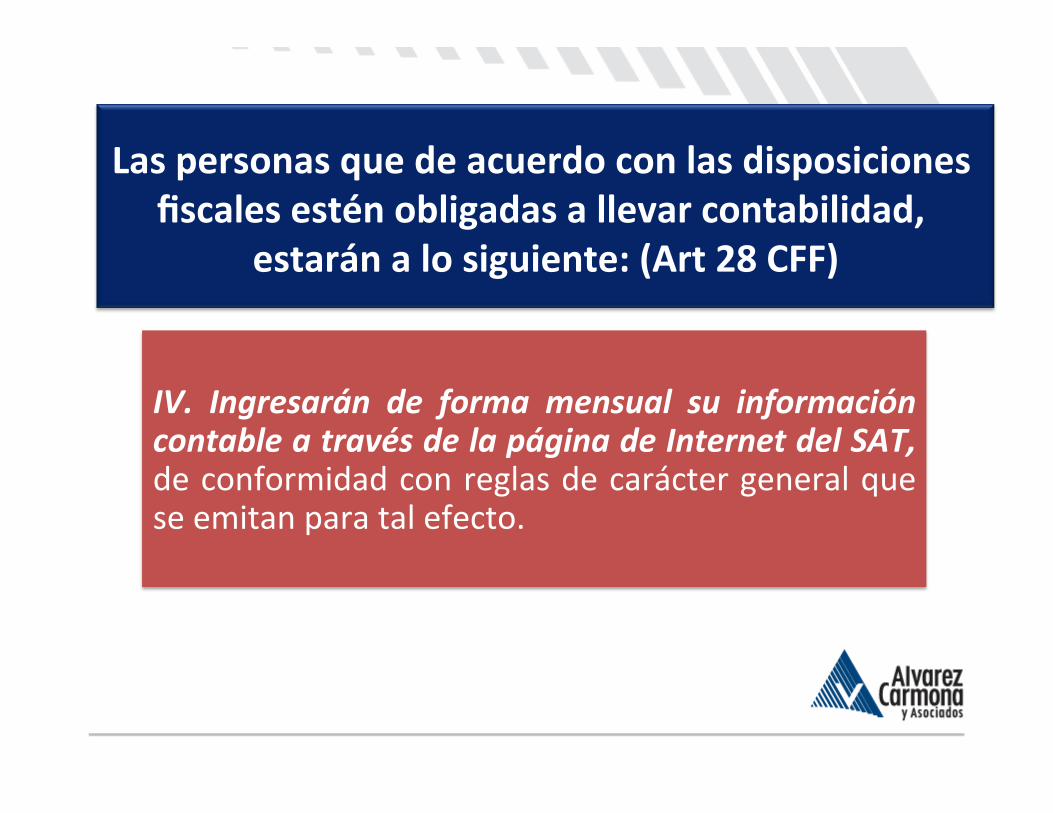

IV. Ingresarán de forma mensual su información contable a través de la página de Internet del SAT, de conformidad con reglas de carácter general que se emitan para tal efecto.

Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad,

estarán a lo siguiente: (Art 28 CFF)

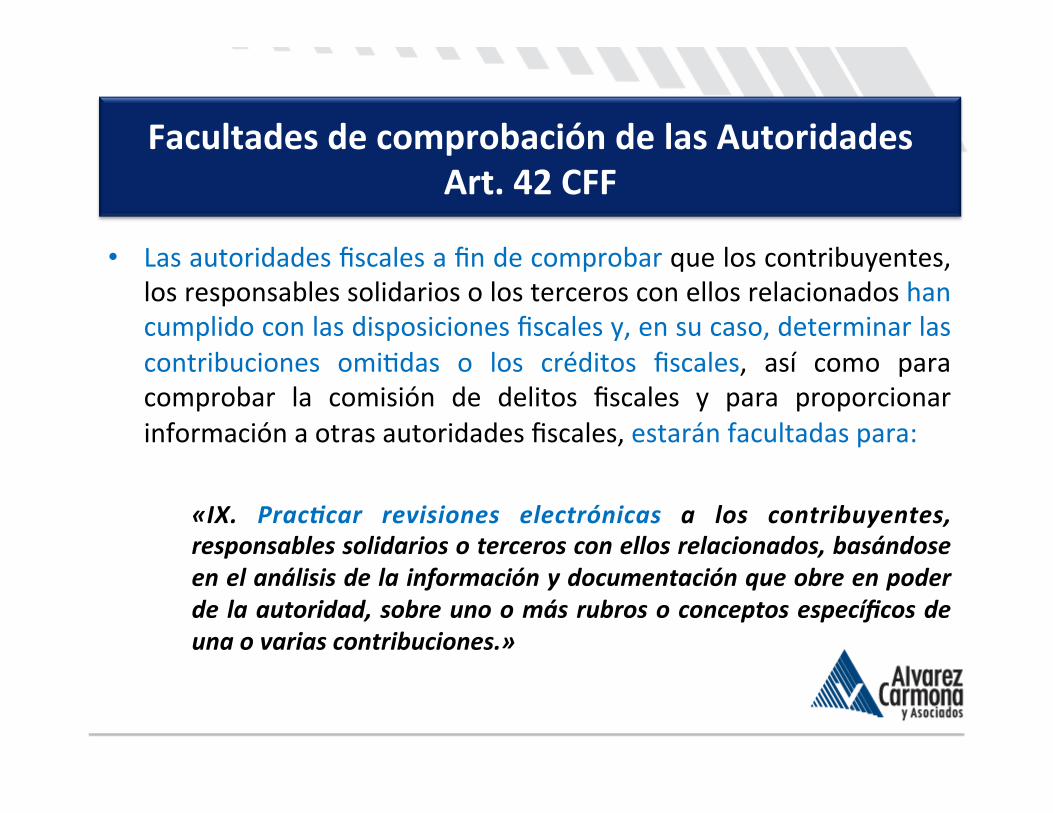

• Las autoridades fiscales a fin de comprobar que los contribuyentes, los responsables solidarios o los terceros con ellos relacionados han cumplido con las disposiciones fiscales y, en su caso, determinar las contribuciones omiBdas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales, estarán facultadas para:

«IX. PracHcar revisiones electrónicas a los contribuyentes, responsables solidarios o terceros con ellos relacionados, basándose en el análisis de la información y documentación que obre en poder de la autoridad, sobre uno o más rubros o conceptos específicos de una o varias contribuciones.»

Facultades de comprobación de las Autoridades Art. 42 CFF

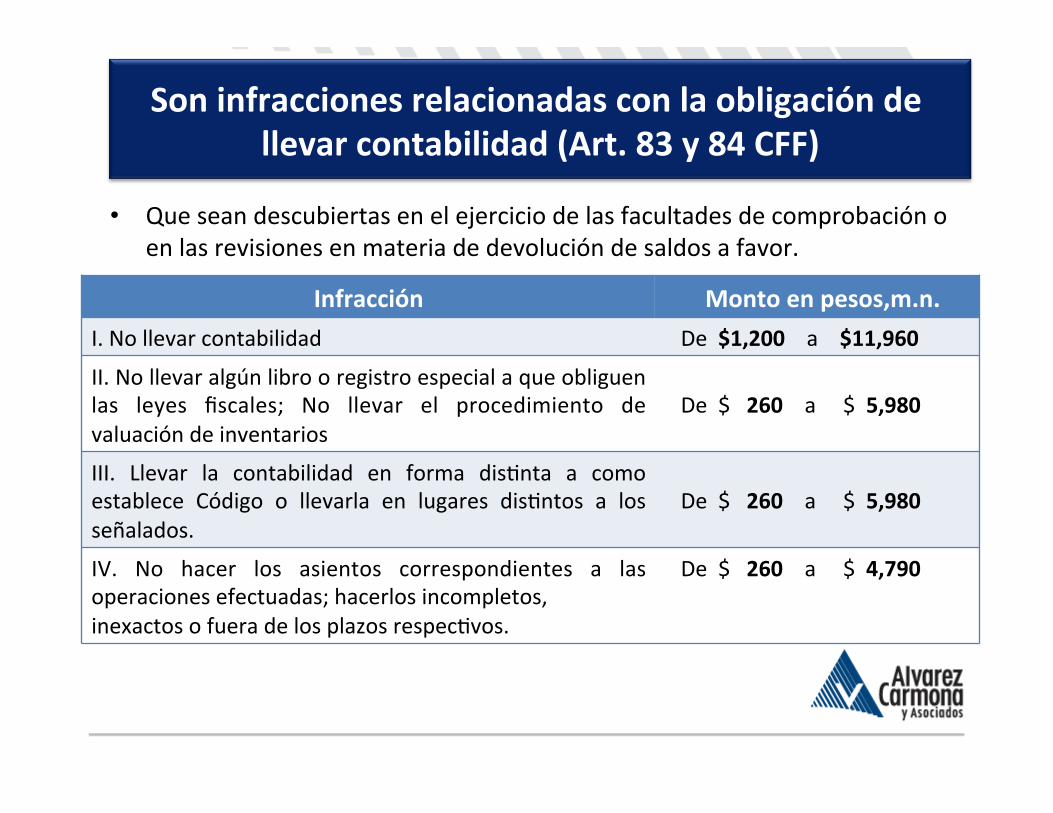

Infracción Monto en pesos,m.n. I. No llevar contabilidad De $1,200 a $11,960

II. No llevar algún libro o registro especial a que obliguen las leyes fiscales; No llevar el procedimiento de valuación de inventarios

De $ 260 a $ 5,980

III. Llevar la contabilidad en forma disBnta a como establece Código o llevarla en lugares disBntos a los señalados.

De $ 260 a $ 5,980

IV. No hacer los asientos correspondientes a las operaciones efectuadas; hacerlos incompletos, inexactos o fuera de los plazos respecBvos.

De $ 260 a $ 4,790

• Que sean descubiertas en el ejercicio de las facultades de comprobación o en las revisiones en materia de devolución de saldos a favor.

Son infracciones relacionadas con la obligación de llevar contabilidad (Art. 83 y 84 CFF)

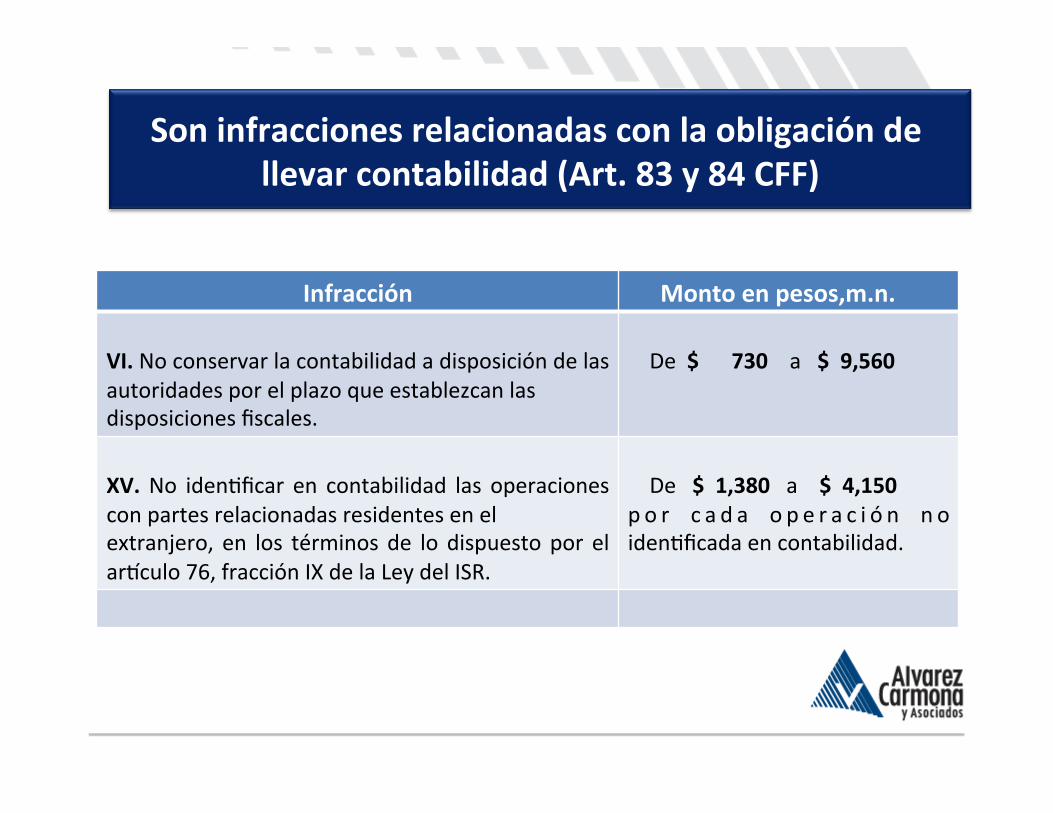

Infracción Monto en pesos,m.n. VI. No conservar la contabilidad a disposición de las autoridades por el plazo que establezcan las disposiciones fiscales.

De $ 730 a $ 9,560

XV. No idenBficar en contabilidad las operaciones con partes relacionadas residentes en el extranjero, en los términos de lo dispuesto por el arRculo 76, fracción IX de la Ley del ISR.

De $ 1,380 a $ 4,150 p o r c a d a o p e r a c i ó n n o idenBficada en contabilidad.

Son infracciones relacionadas con la obligación de llevar contabilidad (Art. 83 y 84 CFF)

Disposiciones Generales

Reglamento del CFF

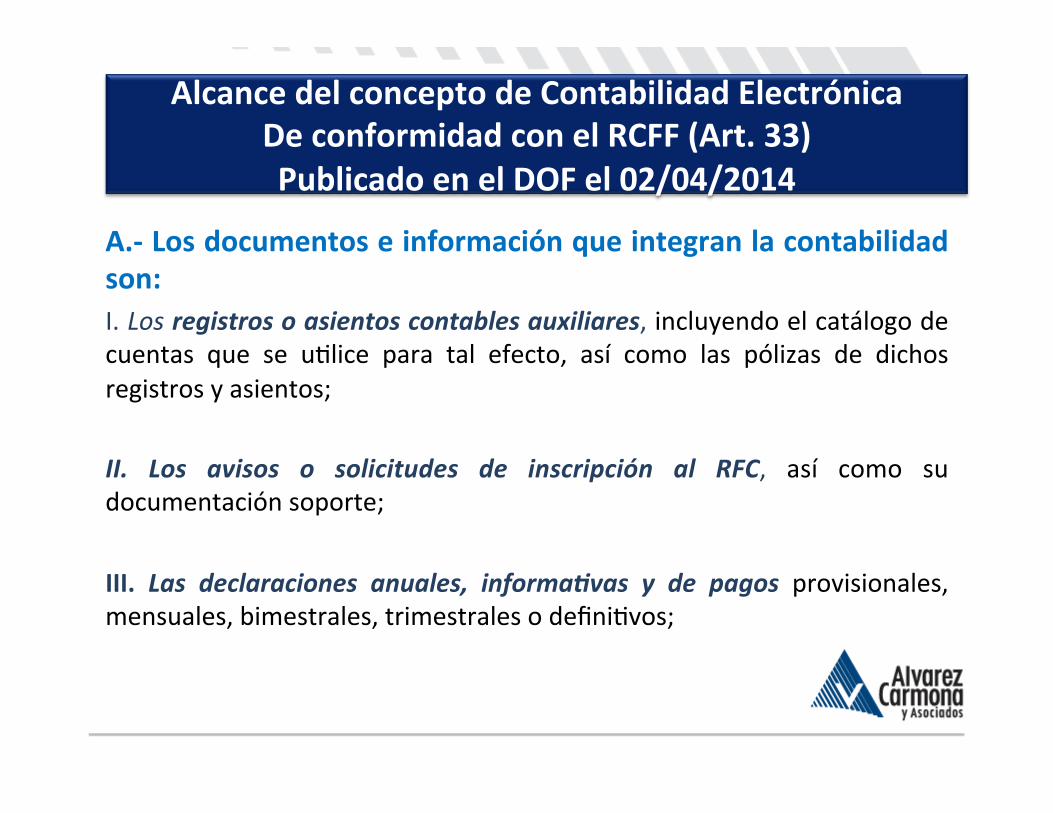

A.-‐ Los documentos e información que integran la contabilidad son: I. Los registros o asientos contables auxiliares, incluyendo el catálogo de cuentas que se uBlice para tal efecto, así como las pólizas de dichos registros y asientos; II. Los avisos o solicitudes de inscripción al RFC, así como su documentación soporte; III. Las declaraciones anuales, informaHvas y de pagos provisionales, mensuales, bimestrales, trimestrales o definiBvos;

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

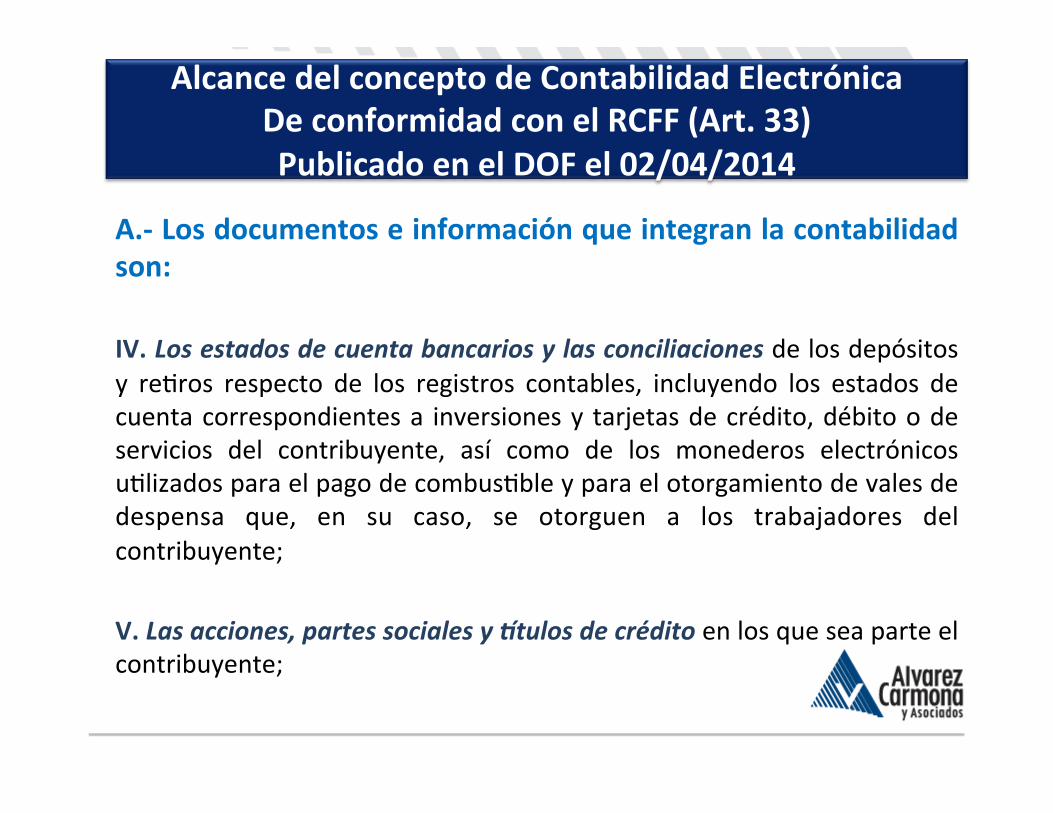

A.-‐ Los documentos e información que integran la contabilidad son: IV. Los estados de cuenta bancarios y las conciliaciones de los depósitos y reBros respecto de los registros contables, incluyendo los estados de cuenta correspondientes a inversiones y tarjetas de crédito, débito o de servicios del contribuyente, así como de los monederos electrónicos uBlizados para el pago de combusBble y para el otorgamiento de vales de despensa que, en su caso, se otorguen a los trabajadores del contribuyente; V. Las acciones, partes sociales y Otulos de crédito en los que sea parte el contribuyente;

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

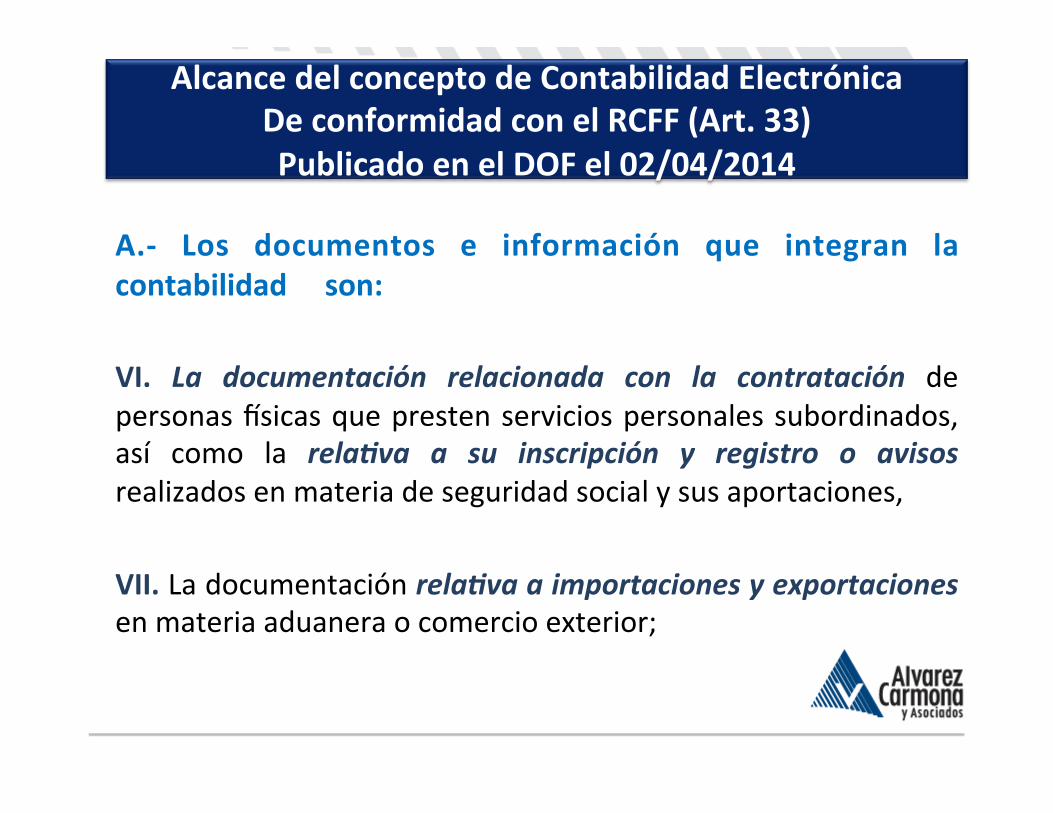

A.-‐ Los documentos e información que integran la contabilidad son: VI. La documentación relacionada con la contratación de personas Vsicas que presten servicios personales subordinados, así como la relaHva a su inscripción y registro o avisos realizados en materia de seguridad social y sus aportaciones, VII. La documentación relaHva a importaciones y exportaciones en materia aduanera o comercio exterior;

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

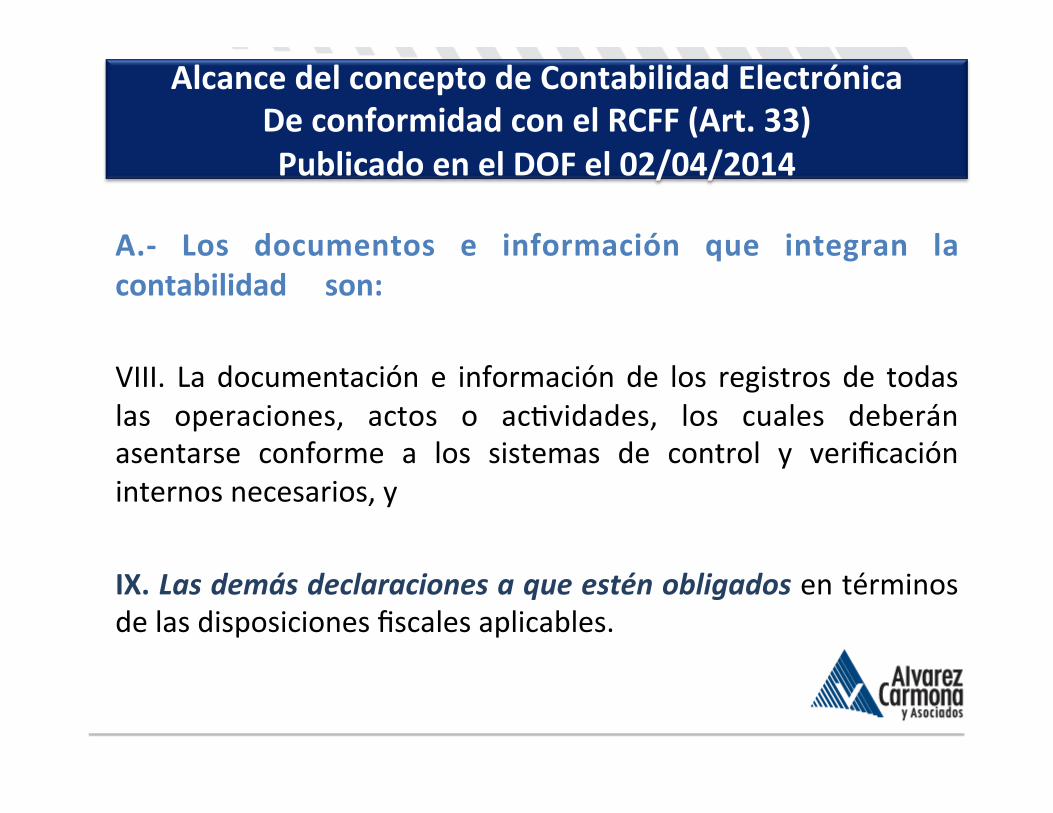

A.-‐ Los documentos e información que integran la contabilidad son: VIII. La documentación e información de los registros de todas las operaciones, actos o acBvidades, los cuales deberán asentarse conforme a los sistemas de control y verificación internos necesarios, y IX. Las demás declaraciones a que estén obligados en términos de las disposiciones fiscales aplicables.

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

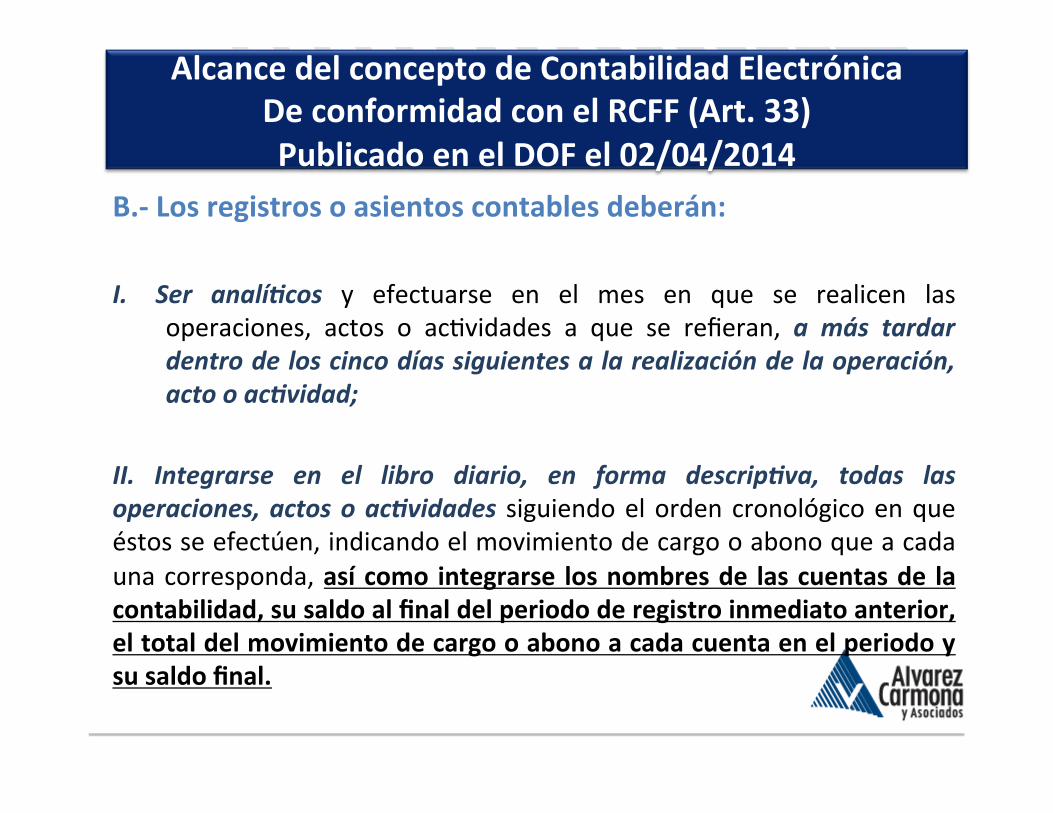

B.-‐ Los registros o asientos contables deberán: I. Ser analíHcos y efectuarse en el mes en que se realicen las

operaciones, actos o acBvidades a que se refieran, a más tardar dentro de los cinco días siguientes a la realización de la operación, acto o acHvidad;

II. Integrarse en el libro diario, en forma descripHva, todas las operaciones, actos o acHvidades siguiendo el orden cronológico en que éstos se efectúen, indicando el movimiento de cargo o abono que a cada una corresponda, así como integrarse los nombres de las cuentas de la contabilidad, su saldo al final del periodo de registro inmediato anterior, el total del movimiento de cargo o abono a cada cuenta en el periodo y su saldo final.

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

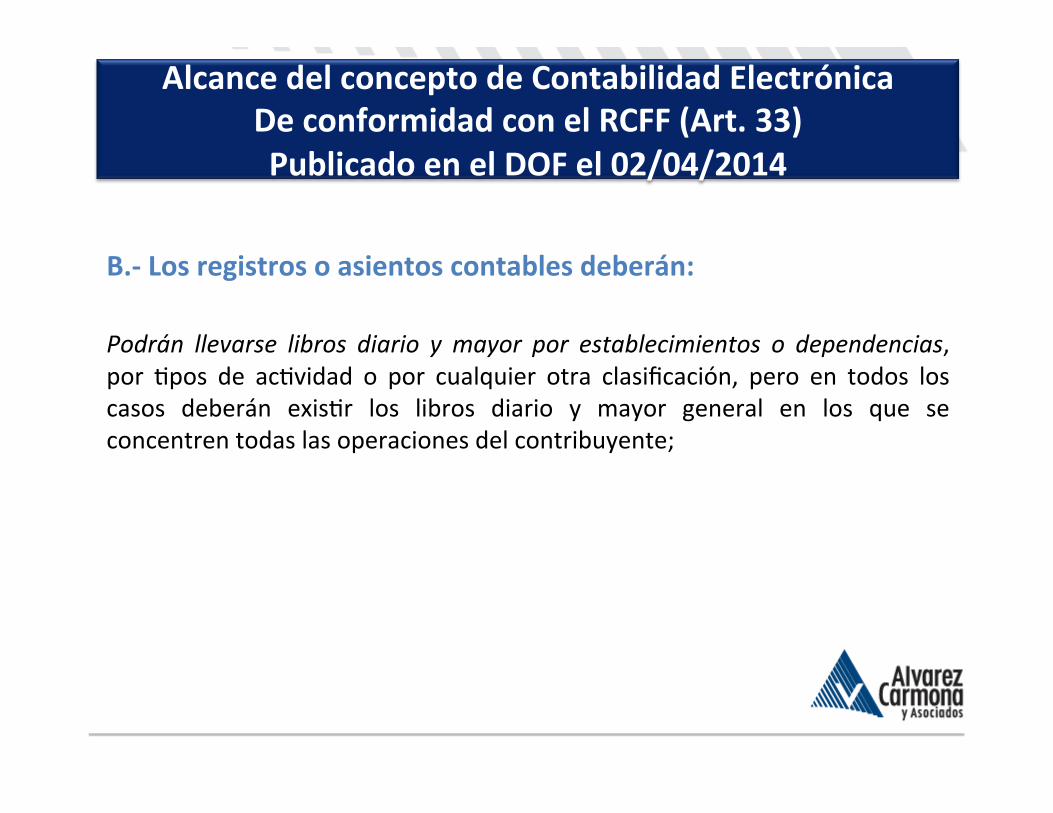

B.-‐ Los registros o asientos contables deberán: Podrán llevarse libros diario y mayor por establecimientos o dependencias, por Bpos de acBvidad o por cualquier otra clasificación, pero en todos los casos deberán exisBr los libros diario y mayor general en los que se concentren todas las operaciones del contribuyente;

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

B.-‐ Los registros o asientos contables deberán: III. PermiBr la idenHficación de cada operación, acto o acBvidad y sus caracterísBcas, relacionándolas con los folios asignados a los comprobantes fiscales o con la documentación comprobatoria, de tal forma que pueda idenBficarse la forma de pago, las disBntas contribuciones, tasas y cuotas, incluyendo aquellas operaciones, actos o acBvidades por las que no se deban pagar contribuciones, de acuerdo a la operación, acto o acBvidad de que se trate;

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

B.-‐ Los registros o asientos contables deberán:

IV. PermiBr la idenBficación de las inversiones realizadas relacionándolas con la documentación comprobatoria o con los comprobantes fiscales, de tal forma que pueda precisarse la fecha de adquisición del bien o de efectuada la inversión, su descripción, el monto original de la inversión, el porcentaje e importe de su deducción anual, en su caso, así como la fecha de inicio de su deducción;

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

B.-‐ Los registros o asientos contables deberán:

V. Relacionar cada operación, acto o acBvidad con los saldos que den como resultado las cifras finales de las cuentas; VI. Formular los estados de posición financiera, de resultados, de variaciones en el capital contable, de origen y aplicación de recursos, así como las balanzas de comprobación, incluyendo las cuentas de orden y las notas a dichos estados; VII. Relacionar los estados de posición financiera con las cuentas de cada operación;

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

B.-‐ Los registros o asientos contables deberán:

VIII. IdenBficar las contribuciones que se deban cancelar o devolver, en virtud de devoluciones que se reciban y descuentos o bonificaciones que se otorguen conforme a las disposiciones fiscales; IX. Comprobar el cumplimiento de los requisitos relaBvos al otorgamiento de es>mulos fiscales y de subsidios;

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

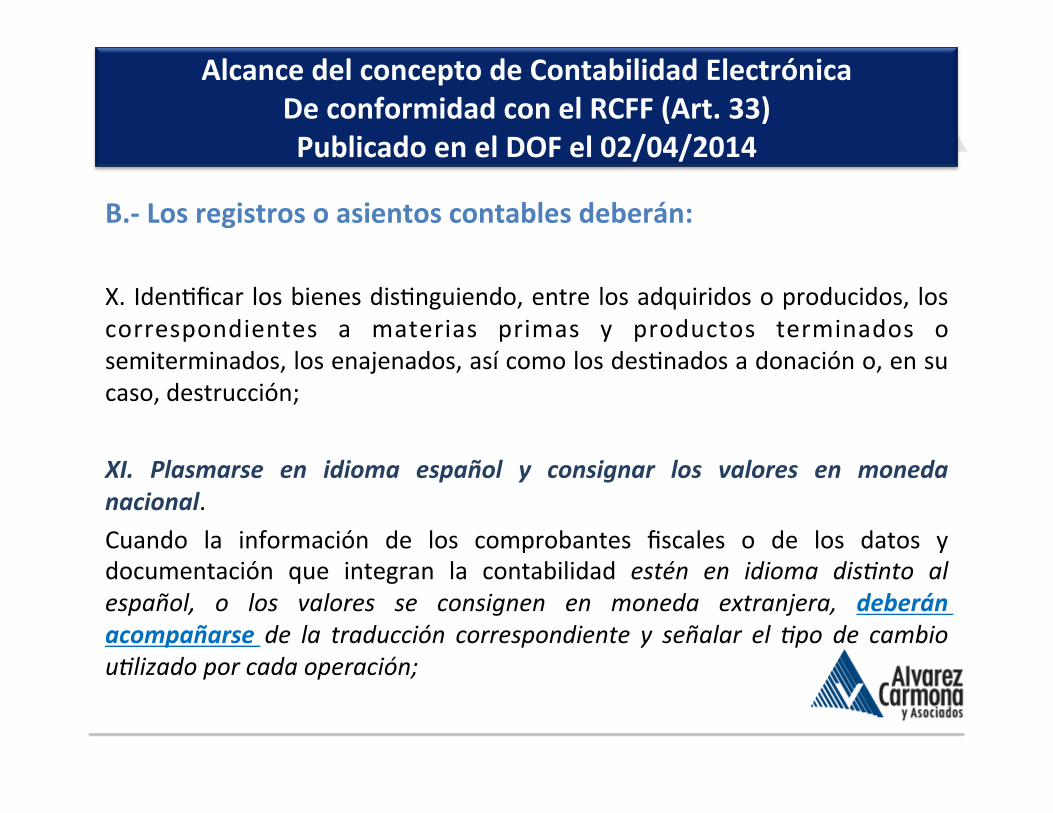

B.-‐ Los registros o asientos contables deberán: X. IdenBficar los bienes disBnguiendo, entre los adquiridos o producidos, los correspondientes a materias primas y productos terminados o semiterminados, los enajenados, así como los desBnados a donación o, en su caso, destrucción; XI. Plasmarse en idioma español y consignar los valores en moneda nacional. Cuando la información de los comprobantes fiscales o de los datos y documentación que integran la contabilidad estén en idioma disAnto al español, o los valores se consignen en moneda extranjera, deberán acompañarse de la traducción correspondiente y señalar el Apo de cambio uAlizado por cada operación;

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

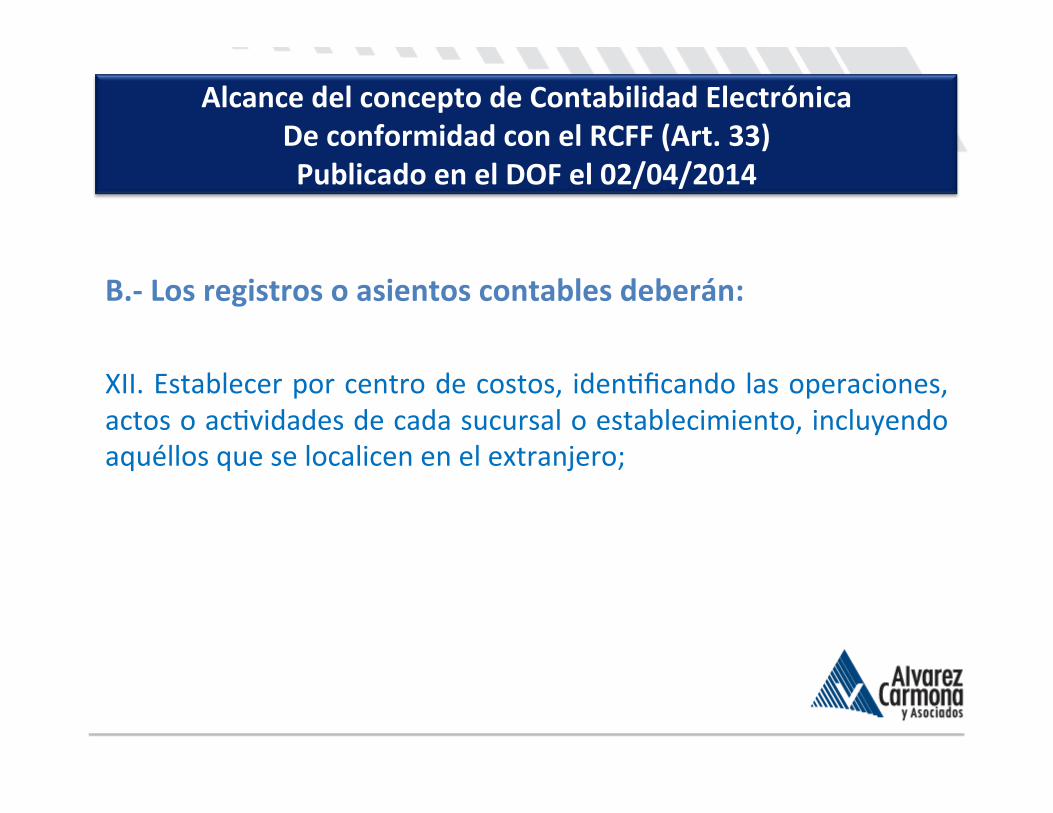

B.-‐ Los registros o asientos contables deberán: XII. Establecer por centro de costos, idenBficando las operaciones, actos o acBvidades de cada sucursal o establecimiento, incluyendo aquéllos que se localicen en el extranjero;

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

B.-‐ Los registros o asientos contables deberán:

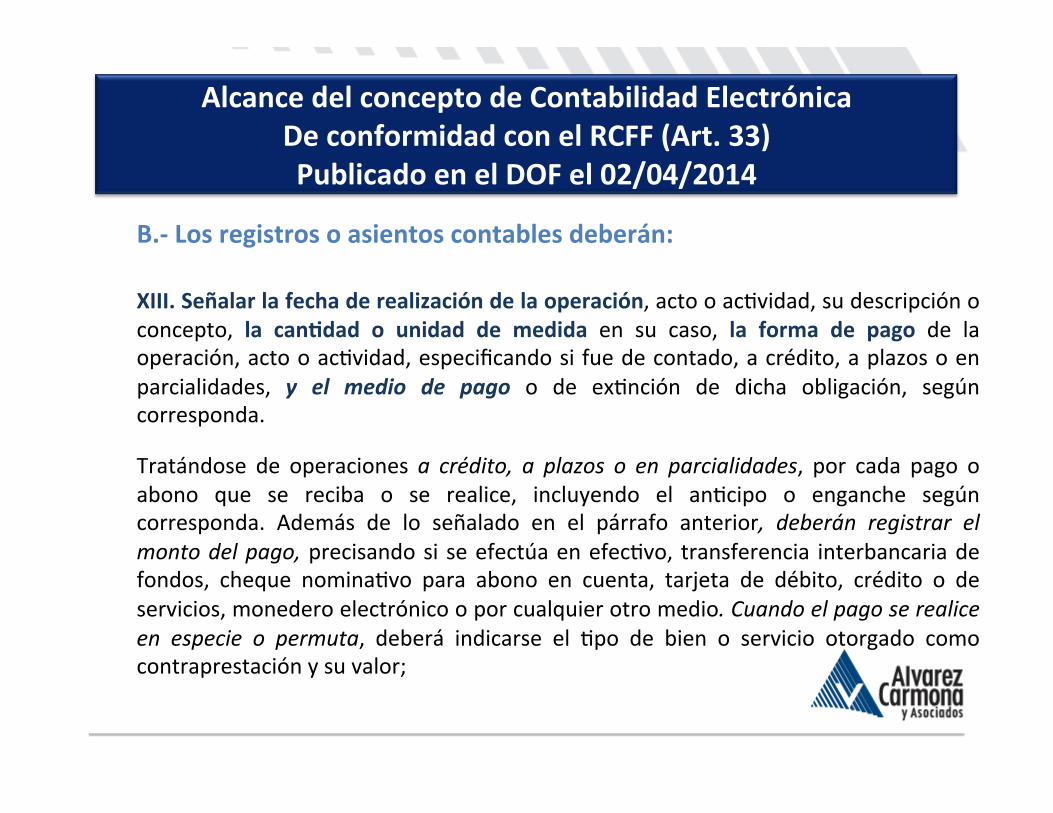

XIII. Señalar la fecha de realización de la operación, acto o acBvidad, su descripción o concepto, la canPdad o unidad de medida en su caso, la forma de pago de la operación, acto o acBvidad, especificando si fue de contado, a crédito, a plazos o en parcialidades, y el medio de pago o de exBnción de dicha obligación, según corresponda.

Tratándose de operaciones a crédito, a plazos o en parcialidades, por cada pago o abono que se reciba o se realice, incluyendo el anBcipo o enganche según corresponda. Además de lo señalado en el párrafo anterior, deberán registrar el monto del pago, precisando si se efectúa en efecBvo, transferencia interbancaria de fondos, cheque nominaBvo para abono en cuenta, tarjeta de débito, crédito o de servicios, monedero electrónico o por cualquier otro medio. Cuando el pago se realice en especie o permuta, deberá indicarse el Bpo de bien o servicio otorgado como contraprestación y su valor;

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

B.-‐ Los registros o asientos contables deberán:

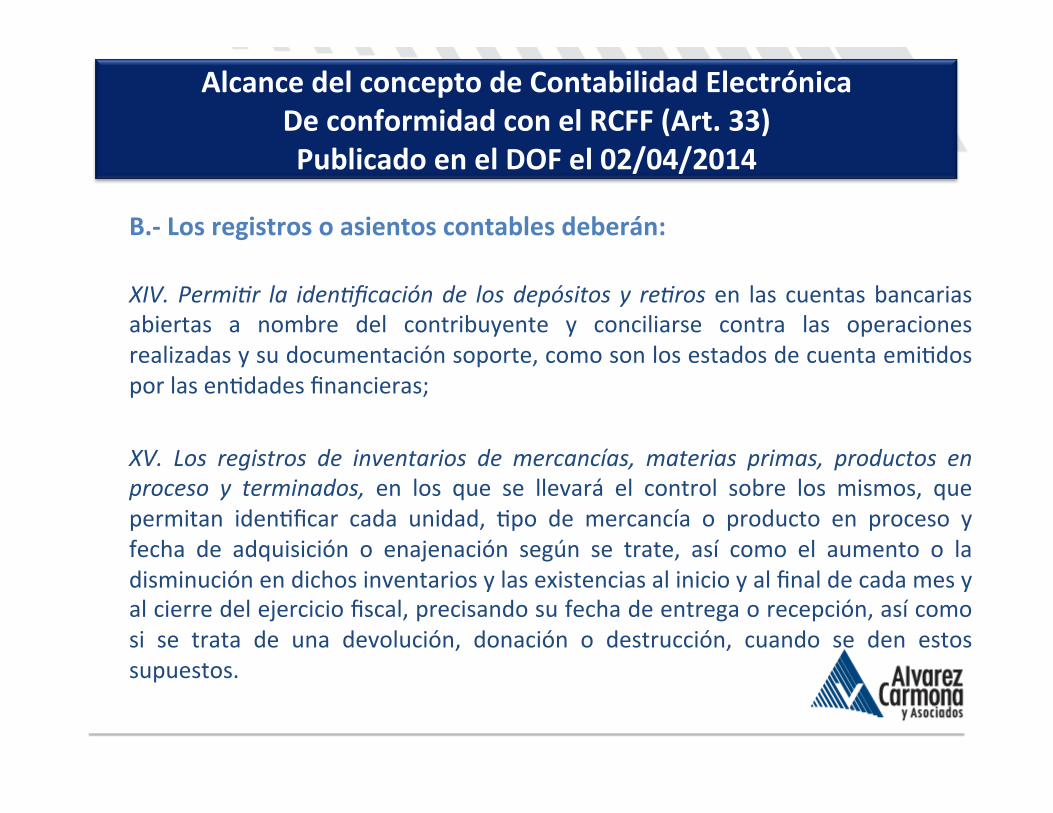

XIV. PermiAr la idenAficación de los depósitos y reAros en las cuentas bancarias abiertas a nombre del contribuyente y conciliarse contra las operaciones realizadas y su documentación soporte, como son los estados de cuenta emiBdos por las enBdades financieras; XV. Los registros de inventarios de mercancías, materias primas, productos en proceso y terminados, en los que se llevará el control sobre los mismos, que permitan idenBficar cada unidad, Bpo de mercancía o producto en proceso y fecha de adquisición o enajenación según se trate, así como el aumento o la disminución en dichos inventarios y las existencias al inicio y al final de cada mes y al cierre del ejercicio fiscal, precisando su fecha de entrega o recepción, así como si se trata de una devolución, donación o destrucción, cuando se den estos supuestos.

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

• Para efectos del párrafo anterior, en el control de inventarios deberá idenAficarse el método de valuación uAlizado y la fecha a parAr de la cual se usa, ya sea que se trate del método de primeras entradas primeras salidas, úlBmas entradas primeras salidas, costo idenBficado, costo promedio o detallista según corresponda;

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

B.-‐ Los registros o asientos contables deberán: XVI. Los registros relaAvos a la opción de diferimiento de la causación de contribuciones conforme a las disposiciones fiscales, en el caso que se celebren contratos de arrendamiento financiero. Dichos registros deberán permiBr idenBficar la parte correspondiente de las operaciones en cada ejercicio fiscal, inclusive mediante cuentas de orden; XVII. El control de los donaBvos de los bienes recibidos por las donatarias autorizadas en términos de la Ley del ISR, el cual deberá permiBr idenBficar a los donantes, los bienes recibidos, los bienes entregados a sus beneficiarios, las cuotas de recuperación que obtengan por los bienes recibidos en donación y el registro de la destrucción o donación de las mercancías o bienes en el ejercicio en el que se efectúen, y

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

B.-‐ Los registros o asientos contables deberán: XVIII. Contener el IVA que le haya sido trasladado al contribuyente y el que haya pagado en la importación, correspondiente a la parte de sus gastos e inversiones, conforme a los supuestos siguientes: a) se uPlicen exclusivamente para realizar sus acPvidades por las que

deban pagar el impuesto;

b) se uPlicen exclusivamente para realizar sus acPvidades por las que no deban pagar el impuesto, y

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

B.-‐ Los registros o asientos contables deberán: c) se uHlicen indisHntamente para realizar tanto acPvidades por las que se deba pagar el impuesto, como aquéllas por las que no se está obligado al pago del mismo. Cuando el desPno de los bienes o servicios varíe y se deba efectuar el ajuste del acreditamiento previsto en el arlculo 5o.-‐A de la Ley del Impuesto al Valor Agregado, se deberá registrar su efecto en la contabilidad

Alcance del concepto de Contabilidad Electrónica

De conformidad con el RCFF (Art. 33) Publicado en el DOF el 02/04/2014

Segunda Modificación a la RMF 2014

Publicada en el DOF 04 de Julio 2014

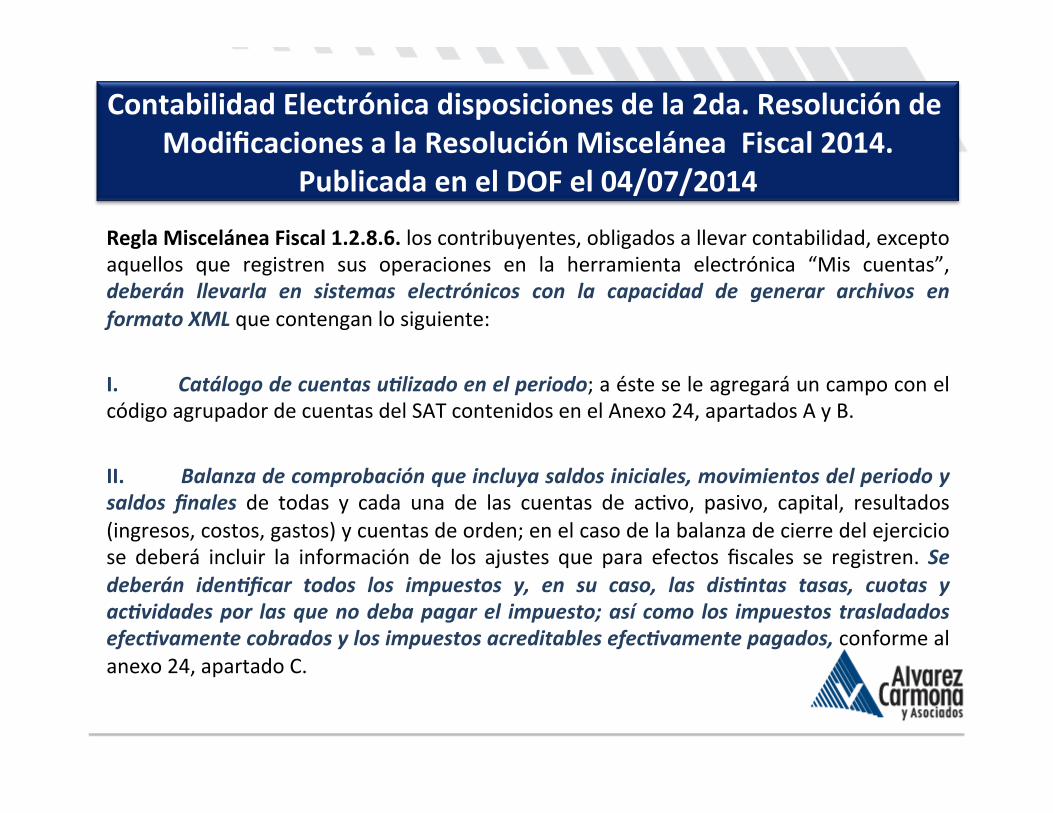

Regla Miscelánea Fiscal 1.2.8.6. los contribuyentes, obligados a llevar contabilidad, excepto aquellos que registren sus operaciones en la herramienta electrónica “Mis cuentas”, deberán llevarla en sistemas electrónicos con la capacidad de generar archivos en formato XML que contengan lo siguiente: I. Catálogo de cuentas uHlizado en el periodo; a éste se le agregará un campo con el código agrupador de cuentas del SAT contenidos en el Anexo 24, apartados A y B. II. Balanza de comprobación que incluya saldos iniciales, movimientos del periodo y saldos finales de todas y cada una de las cuentas de acBvo, pasivo, capital, resultados (ingresos, costos, gastos) y cuentas de orden; en el caso de la balanza de cierre del ejercicio se deberá incluir la información de los ajustes que para efectos fiscales se registren. Se deberán idenHficar todos los impuestos y, en su caso, las disHntas tasas, cuotas y acHvidades por las que no deba pagar el impuesto; así como los impuestos trasladados efecHvamente cobrados y los impuestos acreditables efecHvamente pagados, conforme al anexo 24, apartado C.

Contabilidad Electrónica disposiciones de la 2da. Resolución de

Modificaciones a la Resolución Miscelánea Fiscal 2014. Publicada en el DOF el 04/07/2014

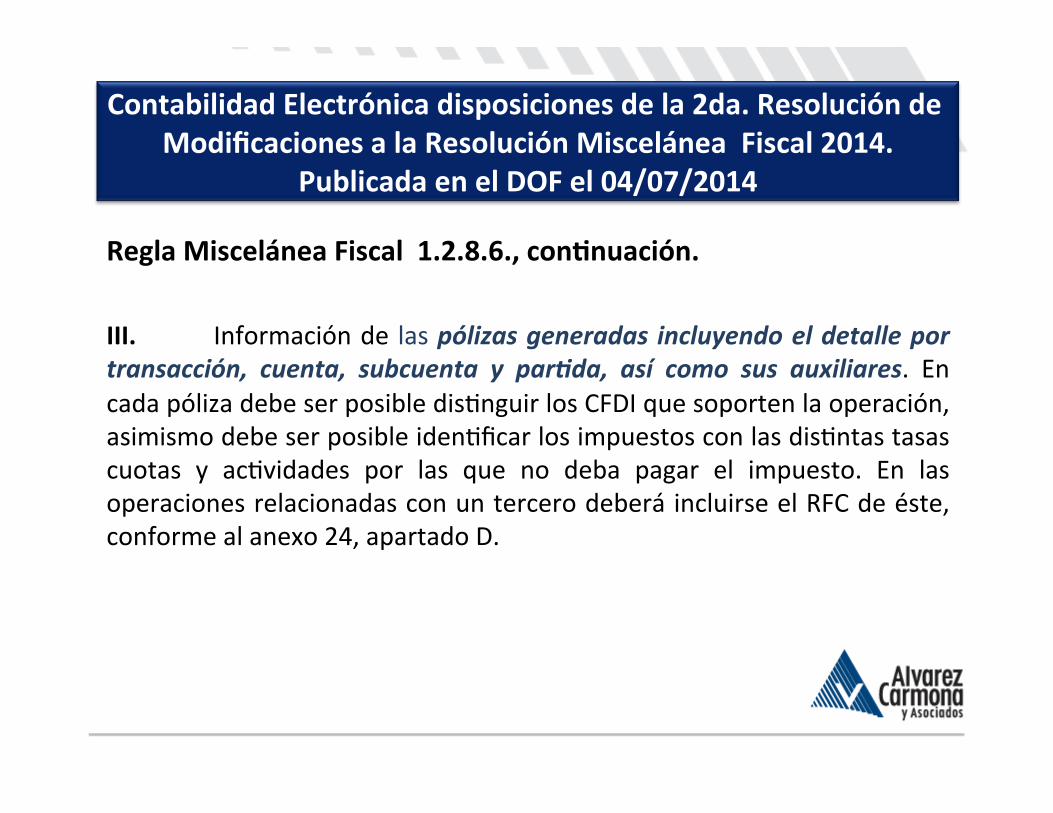

Regla Miscelánea Fiscal 1.2.8.6., conPnuación. III. Información de las pólizas generadas incluyendo el detalle por transacción, cuenta, subcuenta y parHda, así como sus auxiliares. En cada póliza debe ser posible disBnguir los CFDI que soporten la operación, asimismo debe ser posible idenBficar los impuestos con las disBntas tasas cuotas y acBvidades por las que no deba pagar el impuesto. En las operaciones relacionadas con un tercero deberá incluirse el RFC de éste, conforme al anexo 24, apartado D.

Contabilidad Electrónica disposiciones de la 2da. Resolución de

Modificaciones a la Resolución Miscelánea Fiscal 2014. Publicada en el DOF el 04/07/2014

Regla Miscelánea Fiscal 1.2.8.7. Envío de la contabilidad electrónica a través del buzón tributario. I. El catálogo de cuentas, por única vez en el primer envío y cada vez que dicho catálogo sea modificado. II. La balanza de comprobación De forma mensual, en el mes inmediato posterior al que correspondan los datos, conforme a lo siguiente:

Contabilidad Electrónica disposiciones de la 2da. Resolución de

Modificaciones a la Resolución Miscelánea Fiscal 2014. Publicada en el DOF el 04/07/2014

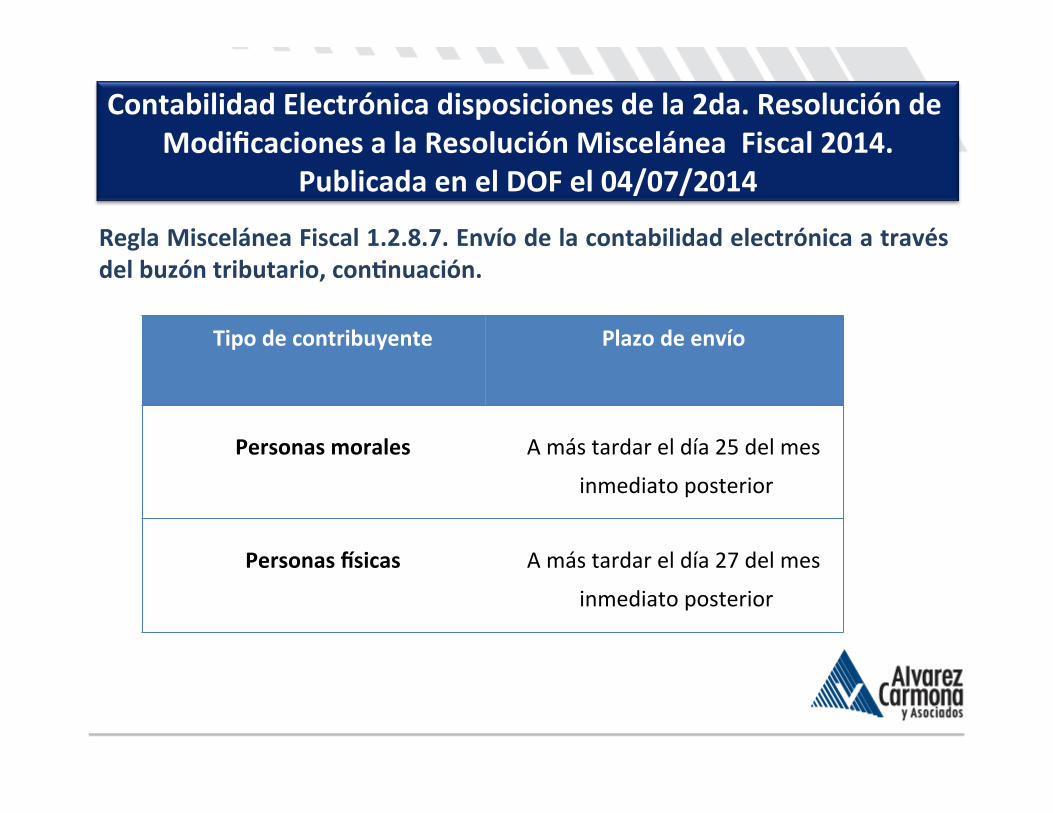

Regla Miscelánea Fiscal 1.2.8.7. Envío de la contabilidad electrónica a través del buzón tributario, conPnuación.

Tipo de contribuyente

Plazo de envío

Personas morales

A más tardar el día 25 del mes

inmediato posterior

Personas msicas

A más tardar el día 27 del mes

inmediato posterior

Contabilidad Electrónica disposiciones de la 2da. Resolución de

Modificaciones a la Resolución Miscelánea Fiscal 2014. Publicada en el DOF el 04/07/2014

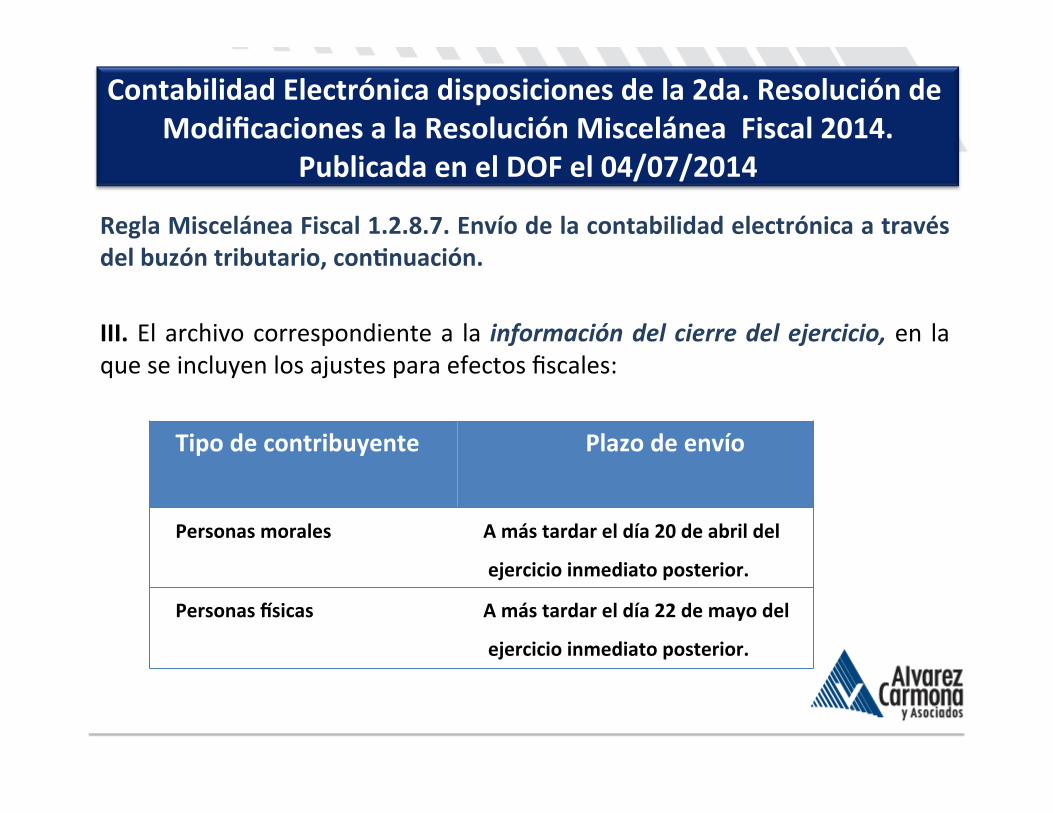

Regla Miscelánea Fiscal 1.2.8.7. Envío de la contabilidad electrónica a través del buzón tributario, conPnuación. III. El archivo correspondiente a la información del cierre del ejercicio, en la que se incluyen los ajustes para efectos fiscales:

Contabilidad Electrónica disposiciones de la 2da. Resolución de

Modificaciones a la Resolución Miscelánea Fiscal 2014. Publicada en el DOF el 04/07/2014

Tipo de contribuyente

Plazo de envío

Personas morales

A más tardar el día 20 de abril del ejercicio inmediato posterior.

Personas msicas

A más tardar el día 22 de mayo del ejercicio inmediato posterior.

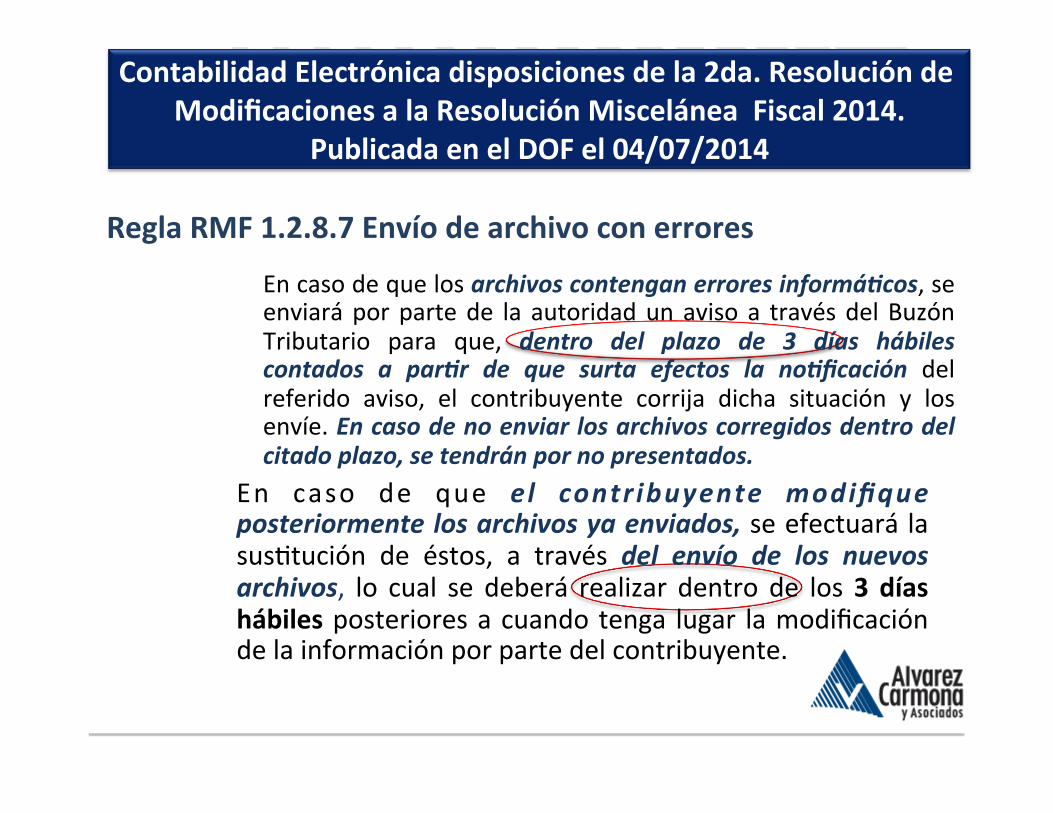

Regla RMF 1.2.8.7 Envío de archivo con errores

En caso de que los archivos contengan errores informáHcos, se enviará por parte de la autoridad un aviso a través del Buzón Tributario para que, dentro del plazo de 3 días hábiles contados a parHr de que surta efectos la noHficación del referido aviso, el contribuyente corrija dicha situación y los envíe. En caso de no enviar los archivos corregidos dentro del citado plazo, se tendrán por no presentados.

En caso de que el contr ibuyente modifique posteriormente los archivos ya enviados, se efectuará la susBtución de éstos, a través del envío de los nuevos archivos, lo cual se deberá realizar dentro de los 3 días hábiles posteriores a cuando tenga lugar la modificación de la información por parte del contribuyente.

Contabilidad Electrónica disposiciones de la 2da. Resolución de

Modificaciones a la Resolución Miscelánea Fiscal 2014. Publicada en el DOF el 04/07/2014

Regla MF2014 1.2.8.8. Entregar contabilidad en medios electrónicos a requerimiento de la autoridad

• A los contribuyentes les podrá ser requerida la información contable sobre sus pólizas dentro del ejercicio de las facultades de comprobación de la autoridad.

• También les podrá ser requerida cuando se les solicite como requisito en la presentación de solicitudes de devolución o compensación de saldos a favor.

• El contribuyente estará obligado a entregar a la autoridad fiscal el archivo electrónico que contenga la información de las pólizas contables requeridas.

Contabilidad Electrónica disposiciones de la 2da. Resolución de

Modificaciones a la Resolución Miscelánea Fiscal 2014. Publicada en el DOF el 04/07/2014

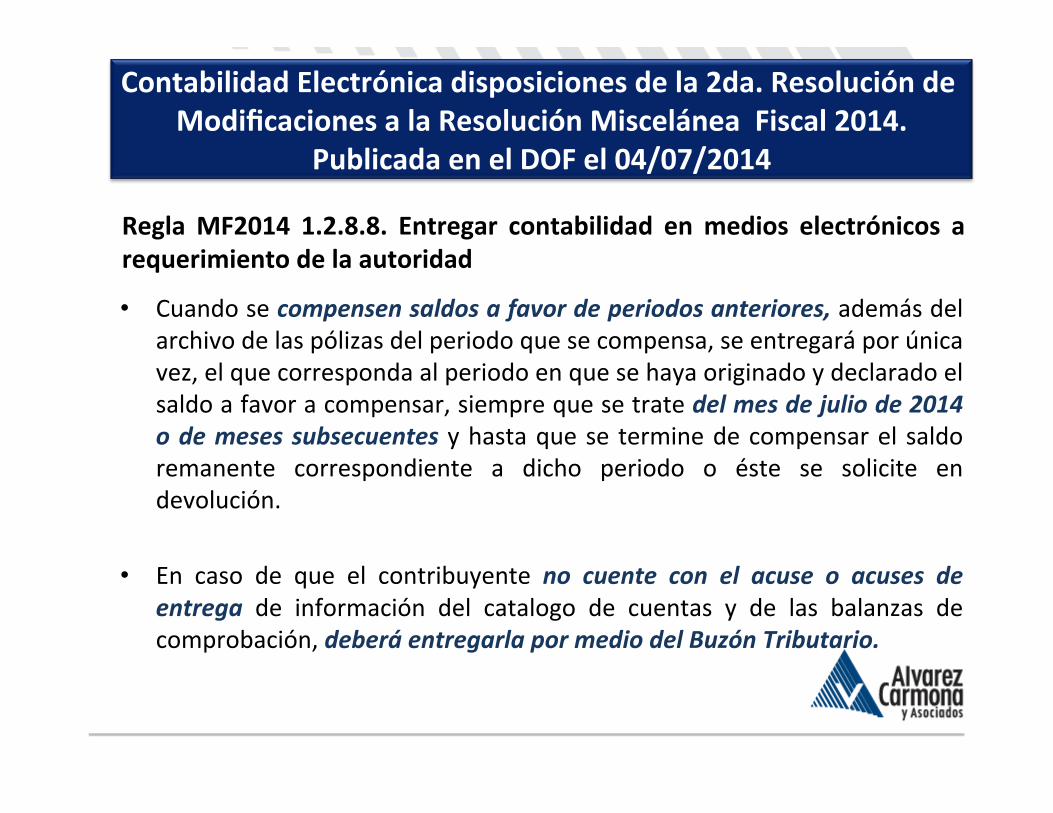

Regla MF2014 1.2.8.8. Entregar contabilidad en medios electrónicos a requerimiento de la autoridad

• Cuando se compensen saldos a favor de periodos anteriores, además del archivo de las pólizas del periodo que se compensa, se entregará por única vez, el que corresponda al periodo en que se haya originado y declarado el saldo a favor a compensar, siempre que se trate del mes de julio de 2014 o de meses subsecuentes y hasta que se termine de compensar el saldo remanente correspondiente a dicho periodo o éste se solicite en devolución.

• En caso de que el contribuyente no cuente con el acuse o acuses de entrega de información del catalogo de cuentas y de las balanzas de comprobación, deberá entregarla por medio del Buzón Tributario.

Contabilidad Electrónica disposiciones de la 2da. Resolución de

Modificaciones a la Resolución Miscelánea Fiscal 2014. Publicada en el DOF el 04/07/2014

ArOculo Transitorio Decimo Tercero

Segunda Modificación a la RMF para 2014

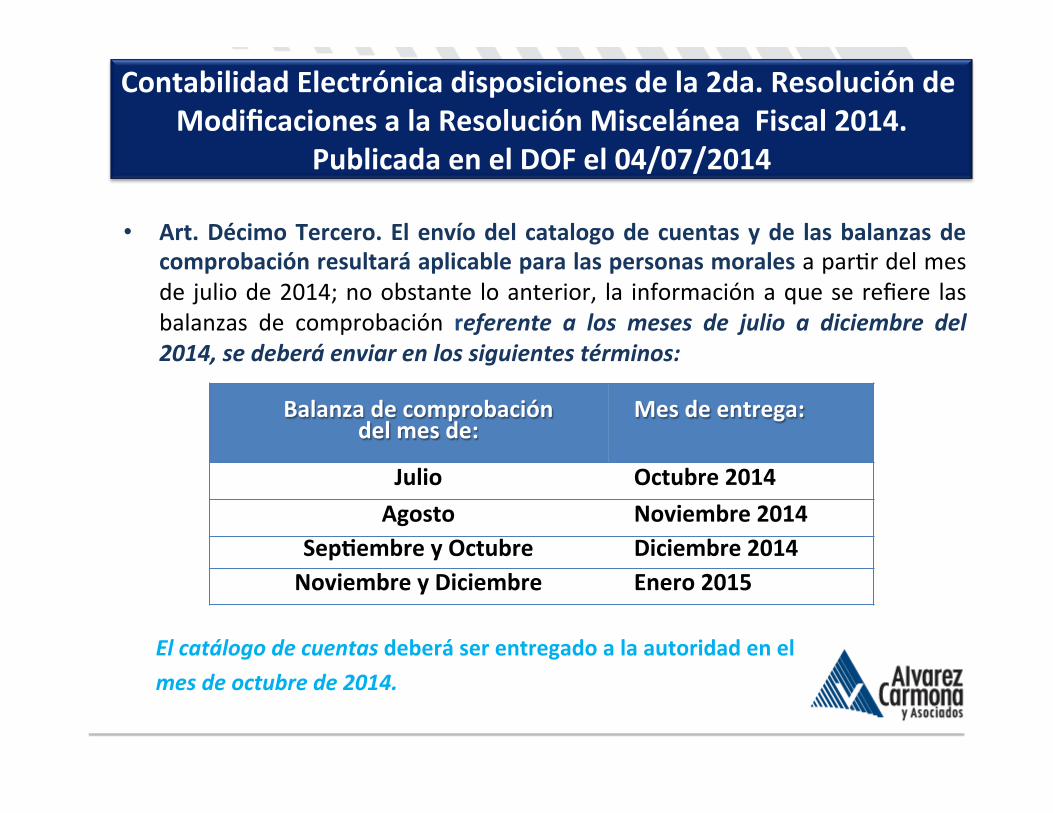

• Art. Décimo Tercero. El envío del catalogo de cuentas y de las balanzas de comprobación resultará aplicable para las personas morales a parBr del mes de julio de 2014; no obstante lo anterior, la información a que se refiere las balanzas de comprobación referente a los meses de julio a diciembre del 2014, se deberá enviar en los siguientes términos:

El catálogo de cuentas deberá ser entregado a la autoridad en el mes de octubre de 2014.

Balanza de comprobación

del mes de: Mes de entrega:

Julio Octubre 2014 Agosto Noviembre 2014

SepPembre y Octubre Diciembre 2014 Noviembre y Diciembre Enero 2015

Contabilidad Electrónica disposiciones de la 2da. Resolución de

Modificaciones a la Resolución Miscelánea Fiscal 2014. Publicada en el DOF el 04/07/2014

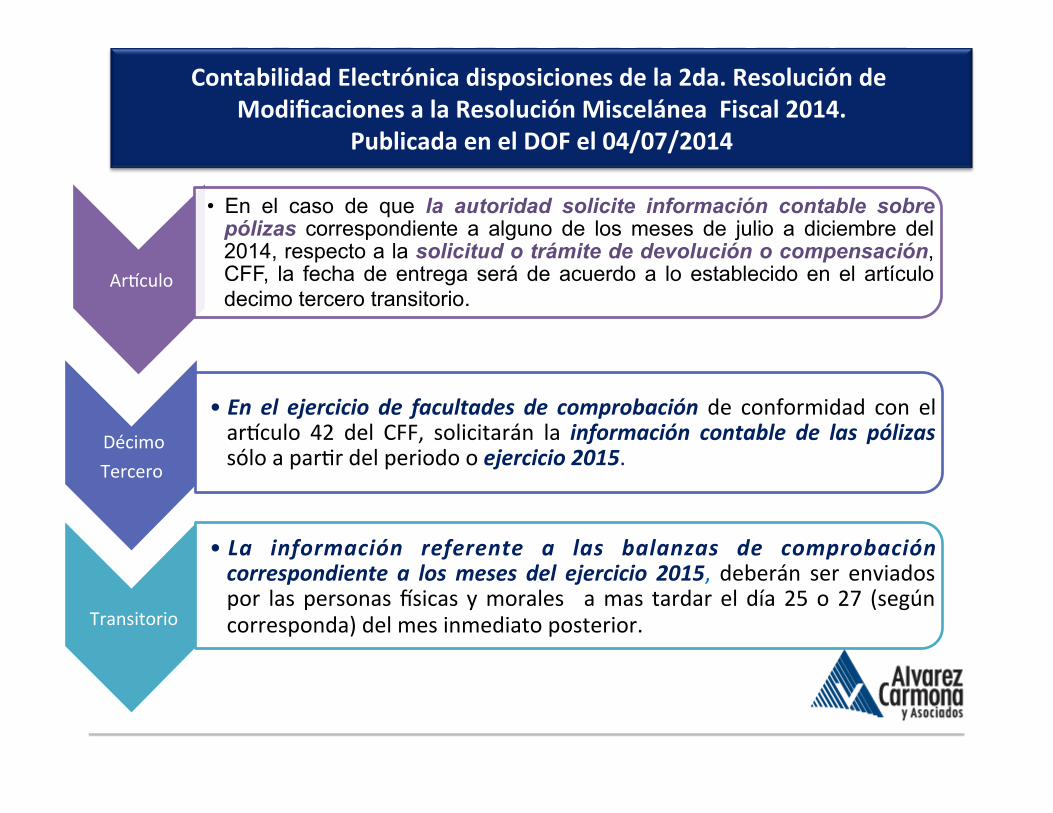

ArRculo

• En el caso de que la autoridad solicite información contable sobre pólizas correspondiente a alguno de los meses de julio a diciembre del 2014, respecto a la solicitud o trámite de devolución o compensación, CFF, la fecha de entrega será de acuerdo a lo establecido en el artículo decimo tercero transitorio.

Décimo Tercero

• En el ejercicio de facultades de comprobación de conformidad con el arRculo 42 del CFF, solicitarán la información contable de las pólizas sólo a parBr del periodo o ejercicio 2015.

Transitorio

• La información referente a las balanzas de comprobación correspondiente a los meses del ejercicio 2015, deberán ser enviados por las personas Vsicas y morales a mas tardar el día 25 o 27 (según corresponda) del mes inmediato posterior.

Contabilidad Electrónica disposiciones de la 2da. Resolución de

Modificaciones a la Resolución Miscelánea Fiscal 2014. Publicada en el DOF el 04/07/2014

Publicado en el DOF el 11 de Julio de 2014

Anexo 24 de la segunda Resolución Miscelánea Fiscal 2014

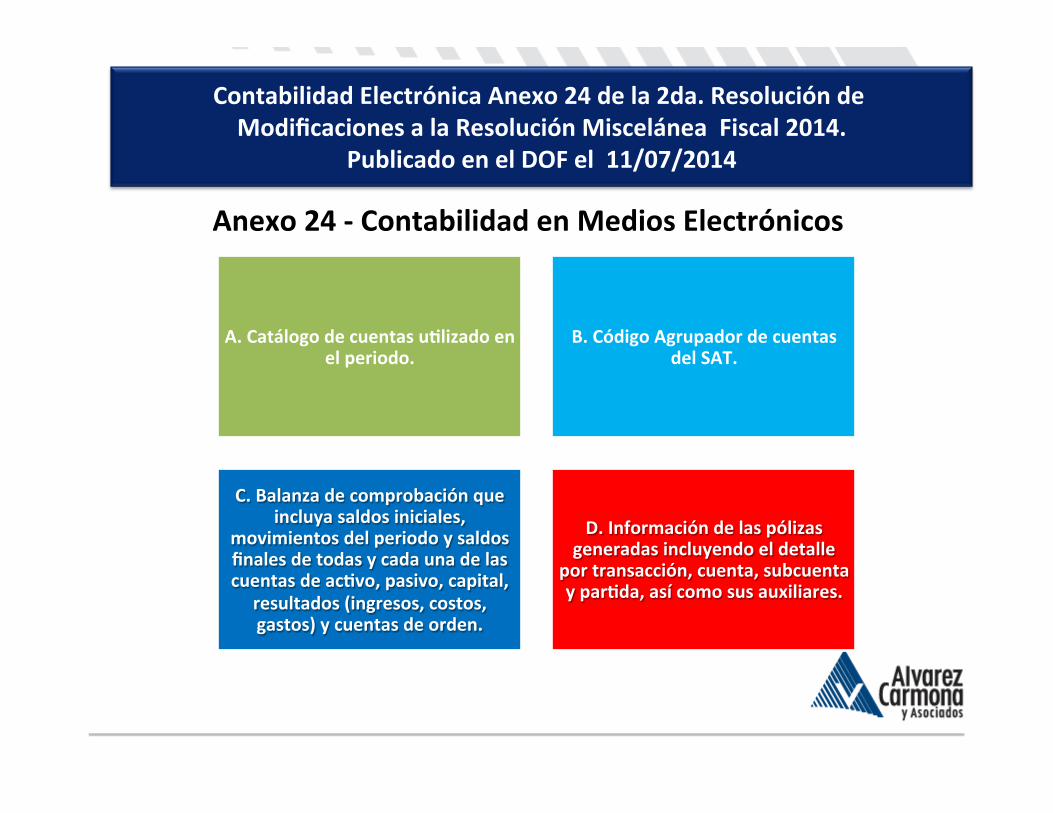

Anexo 24 -‐ Contabilidad en Medios Electrónicos

A. Catálogo de cuentas uPlizado en el periodo.

B. Código Agrupador de cuentas del SAT.

C. Balanza de comprobación que incluya saldos iniciales,

movimientos del periodo y saldos finales de todas y cada una de las cuentas de acPvo, pasivo, capital,

resultados (ingresos, costos, gastos) y cuentas de orden.

D. Información de las pólizas generadas incluyendo el detalle

por transacción, cuenta, subcuenta y parPda, así como sus auxiliares.

Contabilidad Electrónica Anexo 24 de la 2da. Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2014.

Publicado en el DOF el 11/07/2014

Aspectos Legales

¿Se trasgrede el arlculo 16 consPtucional?

• Se obliga a los contribuyentes a exhibir contabilidad de forma electrónica ante el SAT, sin que exista orden por escrito fundada y moPvada que la faculte para ello, siendo que la autoridad puede ejercer facultades de comprobación contenidas en el CFF. PrácBcamente se está estableciendo una obligación a cargo del contribuyente que le permite que se le fiscalice. SE TRANSGREDE DERECHO HUMANO DE LEGALIDAD.

“ Nadie puede ser molestado en su persona, familia, domicilio, papeles o posesiones, sino en virtud de mandamiento escrito de la autoridad competente, que funde y moHve la causa legal del procedimiento”…..

La seguridad jurídica / legalidad

El arlculo 28 es genérico

• No dice qué información debe entregarse: Lo deja en manos de RMF – Genera que la información contable a remiBr sea aquella que la autoridad fiscal señale a su discrecionalidad, modificando arbitrariamente y a su albedrío la información requerida.

– Se dejan facultades legislaBvas al SAT vulnerándose los arRculo 89, fracción I y 133 ConsBtucionales.

• La información contable que se mande al SAT será visibles para personas cuya idenBdad se desconoce y no sabemos bajo que controles de confidencialidad se lleve.

La incertidumbre material y jurídica

• Mayor carga administraBva y gasto en sistemas y equipo contables, contrario a lo que establece el arRculo 2, fracción IX Ley Federal de Derechos del Contribuyente.

• Llevar contabilidad electrónica puede ser válido, lo que no es válido es que esta se tenga que enviar de forma mensual al SAT pues esto ya implica una intromisión en los papeles del contribuyente.

• No se establece sanción en el CFF por no enviar la contabilidad electrónica.

• Lo peligroso: Que el SAT te “haga caer” en el delito de defraudación fiscal 108, fracción III inciso d) del CFF. – d) No llevar los sistemas o registros contables a que se esté obligado

conforme a las disposiciones fiscales o asentar datos falsos en dichos sistemas o registros.

Otros aspectos

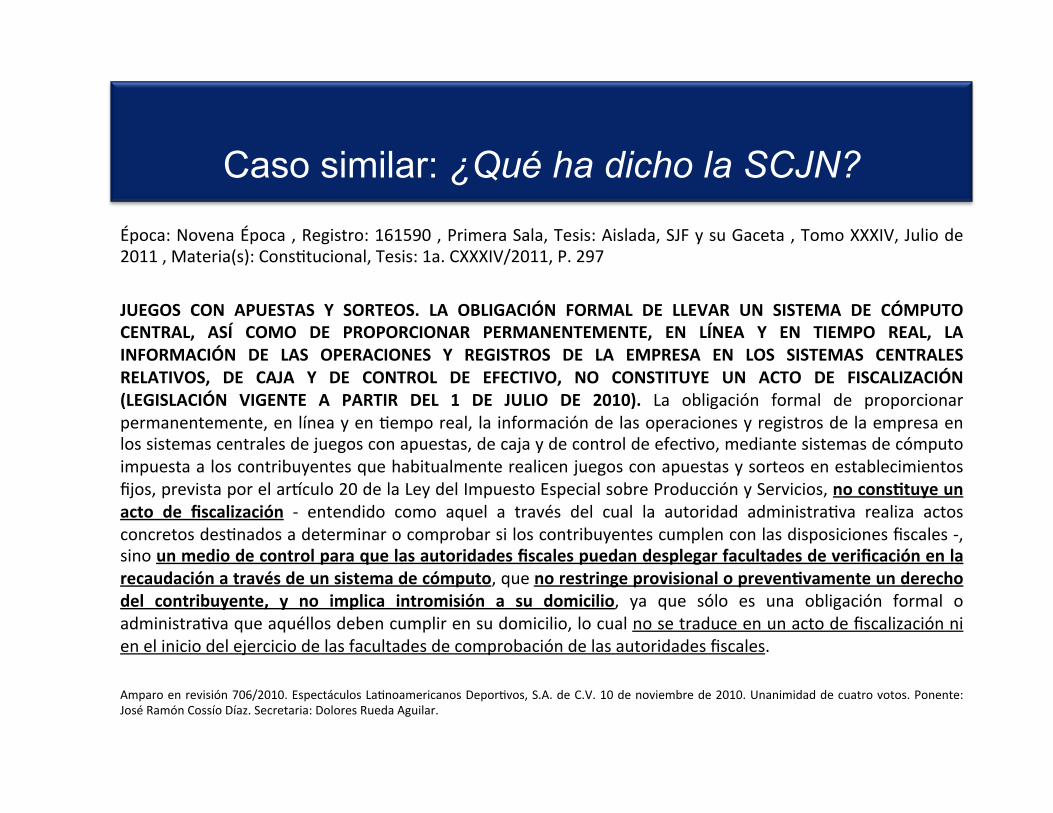

Caso similar: ¿Qué ha dicho la SCJN?

Época: Novena Época , Registro: 161590 , Primera Sala, Tesis: Aislada, SJF y su Gaceta , Tomo XXXIV, Julio de 2011 , Materia(s): ConsBtucional, Tesis: 1a. CXXXIV/2011, P. 297 JUEGOS CON APUESTAS Y SORTEOS. LA OBLIGACIÓN FORMAL DE LLEVAR UN SISTEMA DE CÓMPUTO CENTRAL, ASÍ COMO DE PROPORCIONAR PERMANENTEMENTE, EN LÍNEA Y EN TIEMPO REAL, LA INFORMACIÓN DE LAS OPERACIONES Y REGISTROS DE LA EMPRESA EN LOS SISTEMAS CENTRALES RELATIVOS, DE CAJA Y DE CONTROL DE EFECTIVO, NO CONSTITUYE UN ACTO DE FISCALIZACIÓN (LEGISLACIÓN VIGENTE A PARTIR DEL 1 DE JULIO DE 2010). La obligación formal de proporcionar permanentemente, en línea y en Bempo real, la información de las operaciones y registros de la empresa en los sistemas centrales de juegos con apuestas, de caja y de control de efecBvo, mediante sistemas de cómputo impuesta a los contribuyentes que habitualmente realicen juegos con apuestas y sorteos en establecimientos fijos, prevista por el arRculo 20 de la Ley del Impuesto Especial sobre Producción y Servicios, no consPtuye un acto de fiscalización -‐ entendido como aquel a través del cual la autoridad administraBva realiza actos concretos desBnados a determinar o comprobar si los contribuyentes cumplen con las disposiciones fiscales -‐, sino un medio de control para que las autoridades fiscales puedan desplegar facultades de verificación en la recaudación a través de un sistema de cómputo, que no restringe provisional o prevenPvamente un derecho del contribuyente, y no implica intromisión a su domicilio, ya que sólo es una obligación formal o administraBva que aquéllos deben cumplir en su domicilio, lo cual no se traduce en un acto de fiscalización ni en el inicio del ejercicio de las facultades de comprobación de las autoridades fiscales. Amparo en revisión 706/2010. Espectáculos LaBnoamericanos DeporBvos, S.A. de C.V. 10 de noviembre de 2010. Unanimidad de cuatro votos. Ponente: José Ramón Cossío Díaz. Secretaria: Dolores Rueda Aguilar.

• Se interpretó sin considerar la reforma consBtucional de junio de 2011 en materia de derechos humanos.

• Es tesis aislada

• Por la relevancia iría al Pleno de la SCJN, no solo a Sala.

• Pueden alegarse violación a tratados internacionales.

Lo “bueno”…

¿Qué debemos considerar?

• La inminencia de la obligación

• El plazo para defendernos

• Buscar (y lograr) la suspensión definiPva del acto (envío mensual)

• Apoyarnos en tratados

El amparo contra el envío de la contabilidad

ü El amparo contra la entrada en vigor de la obligación de “ingresar” información contable es inminente.

ü El éxito prácBco dependerá de la obtención de una suspensión de un Juez Federal

ü La Corte deberá analizar el caso a la luz de la ConsBtución y los Tratados celebrados por México

ü No hay nada para nadie, la moneda está en el aire

ü Esta decisión será punta de lanza para el pensamiento futuro de la SCJN

En conclusión

Ø Estamos inmersos en la era digital., todos los contribuyentes necesitan al menos una computadora y ciertos conocimientos sobre los programas de la misma para cumplir con sus obligaciones fiscales.

Ø La autoridad fiscal ya no desea inverPr Pempos en atención o revisión directa a los contribuyentes, dicha autoridad desea obtener toda la información de manera electrónica.

Ø Cada día el contribuyente Pene mucha más carga administraPva para efectos de cumplir con todas las obligaciones que le impone la autoridad fiscal.

Conclusiones Generales:

Ø Para cumplir con la “Contabilidad electrónica” deberemos de agrupar las cuentas de nuestro Catálogo acorde con lo que solicita la autoridad., Asimismo recomendamos depurar nuestra Balanzas de comprobación mensuales sobre toda la concerniente al mes de julio de 2014.

Ø Los avances tecnológicos no deben ser una jusPficación para violar las garanlas de los gobernados, en nuestro caso parPcular de los contribuyentes.

Conclusiones Generales:

Preguntas y Respuestas.

Muchas gracias por su atención.