Contabilidad electrónica con Aspel COI 2018 y amarre vs ... · Si aun no actualizas tu sistema...

159

Contabilidad electrónica con Aspel COI 2018 y amarre vs CFDI de Ingreso, Egresos, Pagos, (Aspel SAE 7.0) Nómina (Aspel NOI 8.0) y la nueva cancelación Expositor: Ivonne Bautista Olivas

Transcript of Contabilidad electrónica con Aspel COI 2018 y amarre vs ... · Si aun no actualizas tu sistema...

Contabilidad electrónica con Aspel COI 2018 y amarre vs CFDI de Ingreso, Egresos, Pagos, (Aspel

SAE 7.0) Nómina (Aspel NOI 8.0) y la nueva cancelación

Expositor: Ivonne Bautista Olivas

1.- Anexo 24 Contabilidad Electrónica.

a) Introducción

Desde sus inicios la contabilidad electrónica ha manejado muchas controversias que iniciaron en 2014

pues la autoridad no aterrizaba la información requerida, tan es así , que en su primera emisión el código

agrupador solo era de 75 cuentas, y que posteriormente incremento a 1075.

La contabilidad es el reflejo de la información que ya esta en poder del SAT a través de los XML emitidos

de los Comprobantes Fiscales Digitales.

Este 2018 es un año de cambios muy importantes donde se incorporan datos que dan mayor certeza de

los operaciones de la empresa al SAT y por lo cual la contabilización de estas solo dan redundancia o

afirmación de lo ya emitido.

La primera partes son los CFDI, la segunda parte es la descarga y validación de los CFDI y por ultimo su

contabilización…Que en un futuro no muy lejano dejará de ser necesario.

Contabilidad Electrónica 2018

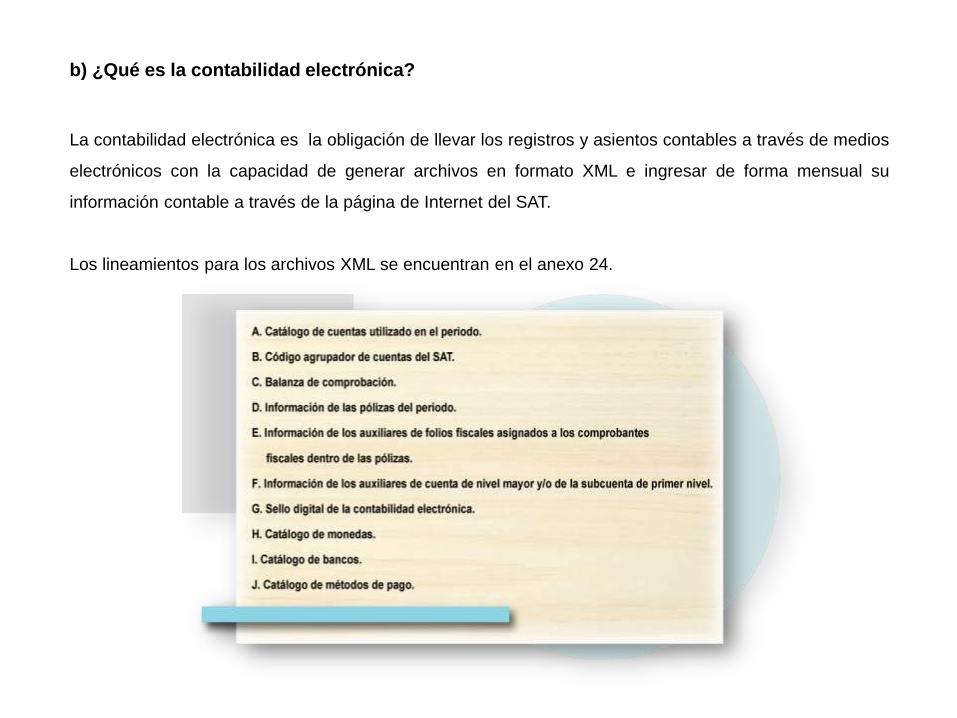

b) ¿Qué es la contabilidad electrónica?

La contabilidad electrónica es la obligación de llevar los registros y asientos contables a través de medios

electrónicos con la capacidad de generar archivos en formato XML e ingresar de forma mensual su

información contable a través de la página de Internet del SAT.

Los lineamientos para los archivos XML se encuentran en el anexo 24.

b) ¿Qué es la contabilidad electrónica?

Anexando el Código agrupador del SAT que

permita su interpretación ”B”

Para que el envío sea por única ocasión se deberá

estructurar a 2 nivel.

Adicionalmente, los contribuyentes deberán poder generar información electrónica de sus pólizas

contables y auxiliares para entregarla al SAT, sólo cuando:

AF: Actos de fiscalización. FC: Fiscalización Compulsa, C: Compensación D: Devolución.

c) Obligación de llevar contabilidad electrónica.

d) Los 5 xml que se generan para la contabilidad electrónica

Anexando el Código agrupador del SAT que

permita su interpretación ”B”

Para que el envío sea por única ocasión se deberá

estructurar a 2 nivel.

Adicionalmente, los contribuyentes deberán poder generar información electrónica de sus pólizas

contables y auxiliares para entregarla al SAT, sólo cuando:

AF: Actos de fiscalización. FC: Fiscalización Compulsa, C: Compensación D: Devolución.

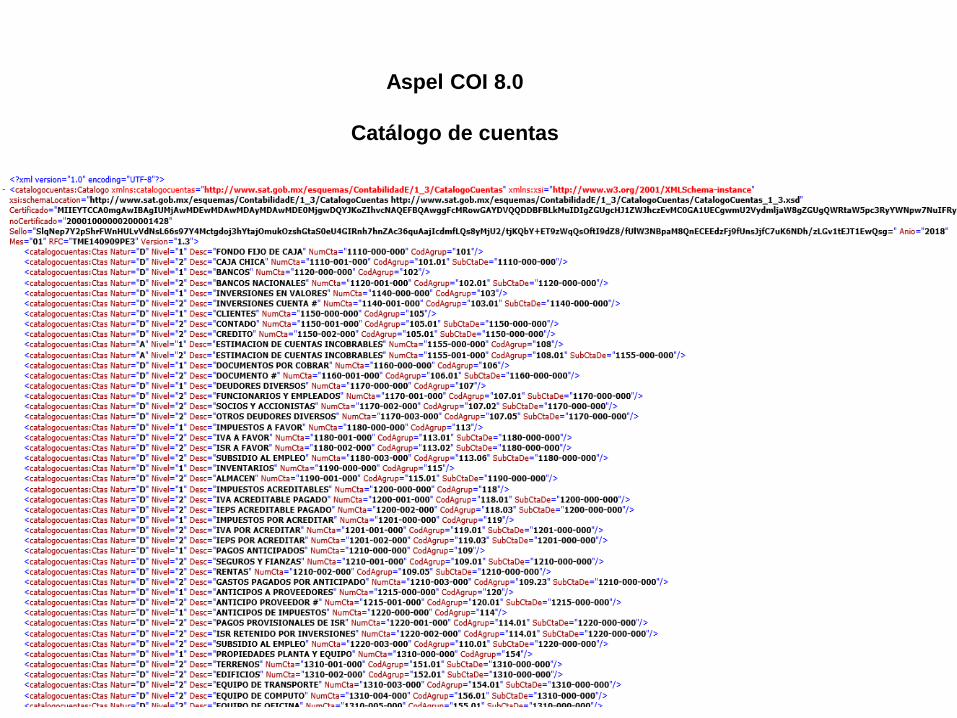

e) Estructura del catálogo de cuentas y código agrupador

A. CATÁLOGO DE CUENTAS

El catálogo de cuentas es el documento en el que se detalla de forma ordenada todos los números

(claves) y nombres de las cuentas de activo, pasivo, capital, ingresos, costos, gastos y cuentas de orden,

aplicables en la contabilidad de un ente económico, y contendrá los siguientes datos:

✓ Versión: Versión del formato publicado en el documento técnico.

✓ RFC: Es la clave en el Registro Federal de Contribuyentes, del contribuyente al pertenece la

información del catálogo de cuentas.

✓ Mes: Es el mes en el que inicia la vigencia del catálogo de cuentas.

✓ Año: Es el año en que inicia la vigencia del catálogo de cuentas.

✓ Código Agrupador: Es la identificación de la equivalencia o correspondencia entre el Catálogo de

cuentas de los contribuyentes y el código agrupador del SAT de las cuentas de nivel mayor y

subcuenta de primer nivel de acuerdo a la naturaleza y preponderancia de la cuenta.

e) Estructura del catálogo de cuentas y código agrupador

A. CATÁLOGO DE CUENTAS

✓ Número de Cuenta: Es la clave de las cuentas o subcuentas que integran el catálogo de

cuentas del contribuyente.

✓ Descripción: Es el nombre de las cuentas o subcuentas que integran el catálogo de cuentas

del contribuyente.

✓ Subcuenta de: Es la clave de la cuenta a la que pertenece la subcuenta.

✓ Nivel: Es el nivel en el que se encuentran las cuentas o subcuentas en el catálogo de cuentas

del contribuyente.

✓ Naturaleza: Es el origen, deudora o acreedora, que tienen las cuentas o subcuentas en el

catálogo del contribuyente, pudiendo ser deudora o acreedora.

e) Estructura del catálogo de cuentas y código agrupador

• El catálogo de cuentas a segundo

nivel no pone en evidencia las

cuentas de balance a detalle,

por ejemplo; en la cuenta de

bancos se observa bancos

nacionales y extranjeros, por lo

que no sabes si es Bancomer,

Banamex, Ixe, etc. Al igual la

cuenta de clientes no tienen la

relación de los clientes.

• Y por lo que respecta a cuentas

de resultados, el detalle se

encuentra en el segundo nivel

CÓDIGO AGRUPADOR DE CUENTAS DEL SAT

El código agrupador del SAT tiene el objetivo de que la información sea presentada de manera uniforme,

para lo cual es necesario que los contribuyentes asocien las cuentas de su catálogo de cuentas al código

agrupador por naturaleza y preponderancia de la cuenta.

e) Estructura del catálogo de cuentas y código agrupador

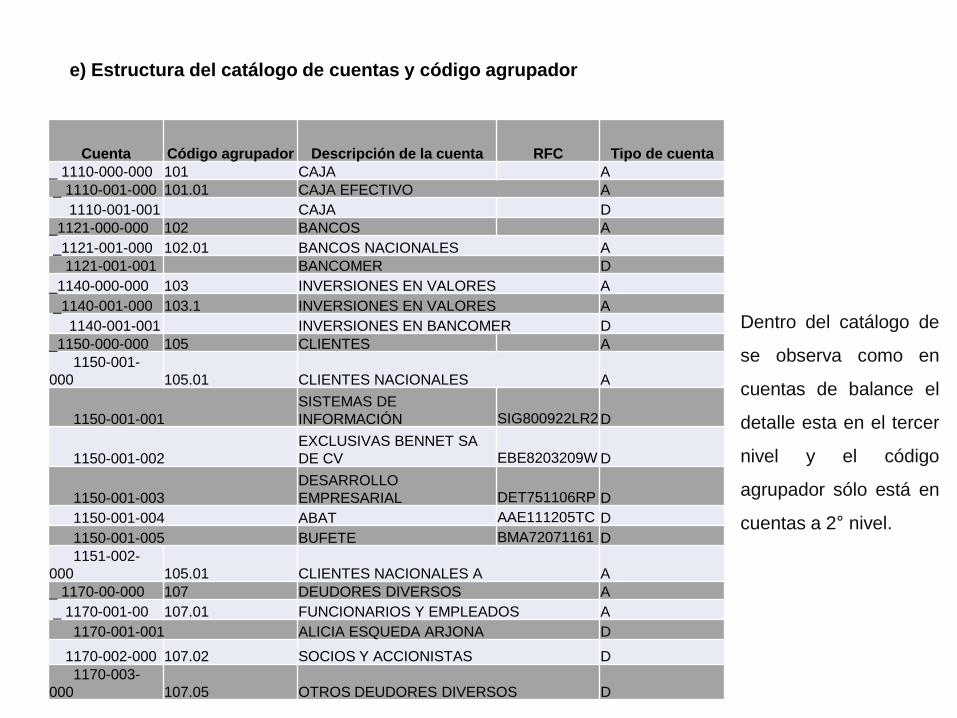

Cuenta Código agrupador Descripción de la cuenta RFC Tipo de cuenta

_ 1110-000-000 101 CAJA A

_ 1110-001-000 101.01 CAJA EFECTIVO A

1110-001-001 CAJA D

_1121-000-000 102 BANCOS A

_1121-001-000 102.01 BANCOS NACIONALES A

1121-001-001 BANCOMER D

_1140-000-000 103 INVERSIONES EN VALORES A

_1140-001-000 103.1 INVERSIONES EN VALORES A

1140-001-001 INVERSIONES EN BANCOMER D

_1150-000-000 105 CLIENTES A

1150-001-

000 105.01 CLIENTES NACIONALES A

1150-001-001

SISTEMAS DE

INFORMACIÓN SIG800922LR2 D

1150-001-002

EXCLUSIVAS BENNET SA

DE CV EBE8203209W D

1150-001-003

DESARROLLO

EMPRESARIAL DET751106RP D

1150-001-004 ABAT AAE111205TC D

1150-001-005 BUFETE BMA72071161 D

1151-002-

000 105.01 CLIENTES NACIONALES A A

_ 1170-00-000 107 DEUDORES DIVERSOS A

_ 1170-001-00 107.01 FUNCIONARIOS Y EMPLEADOS A

1170-001-001 ALICIA ESQUEDA ARJONA D

1170-002-000 107.02 SOCIOS Y ACCIONISTAS D

1170-003-

000 107.05 OTROS DEUDORES DIVERSOS D

Dentro del catálogo de

se observa como en

cuentas de balance el

detalle esta en el tercer

nivel y el código

agrupador sólo está en

cuentas a 2° nivel.

e) Estructura del catálogo de cuentas y código agrupador

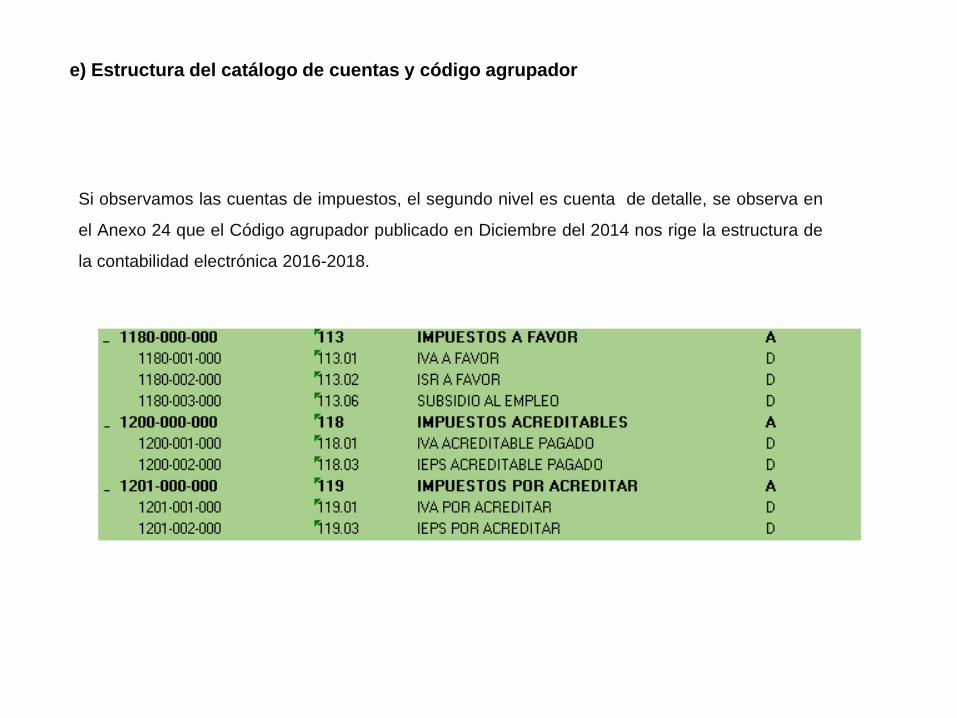

Si observamos las cuentas de impuestos, el segundo nivel es cuenta de detalle, se observa en

el Anexo 24 que el Código agrupador publicado en Diciembre del 2014 nos rige la estructura de

la contabilidad electrónica 2016-2018.

e) Estructura del catálogo de cuentas y código agrupador

En cuentas de resultados el

detalle es en el 2° nivel y el código

agrupador también.

Sólo de esta forma se enviará una

sola vez el catálogo de cuentas ya

que difícilmente se agregan

cuentas de segundo nivel.

Si el catálogo no cumple con

estas características cada vez que

se dé de alta una cuenta tendrá

que enviarse.

e) Estructura del catálogo de cuentas y código agrupador

El SAT extiende el uso de la versión 1.1 de la Contabilidad Electrónica, hasta el 31 de diciembre

de 2017. Si aun no actualizas tu sistema contable, desde el cual generas la Contabilidad

Electrónica con la versión 1.1, ve buscando ya sea una actualización del sistema o un método

alternativo para crear los archivos XML con la versión 1.3 que requiere el SAT a partir del 1ro de

enero de 2018.

Esto según lo publicado en la página del SAT en la 6ta modificación a la Resolución Miscelánea

Fiscal 2017 en su articulo transitorio:

Cuarto. Para los efectos de las reglas 2.8.1.6. y 2.8.1.7., los contribuyentes que estén obligados

a llevar contabilidad y a ingresar de forma mensual, trimestral o semestral su información

contable a través del Portal del SAT, podrán optar por utilizar, hasta el 31 de diciembre de

2017, el Documento Técnico Versión 1.1., publicado en el Portal del SAT a que hace referencia

el Anexo 24 de la RMF 2016, reformado en la Cuarta Resolución de Modificaciones a la RMF

para 2016, publicado en el DOF el 4 de octubre de 2016 o utilizar el Documento Técnico Versión

1.3., publicado en el Portal del SAT a que hace referencia el Anexo 24 de la RMF de la RMF

2017, publicado en el DOF el 6 de enero de 2017.

e) Estructura del catálogo de cuentas y código agrupador

e) Estructura del catálogo de cuentas y código agrupador

f) Balanza de comprobación

B. BALANZA DE COMPROBACIÓN.

La balanza de comprobación es el documento contable que incluye y enlista los saldos y

movimientos de todas las cuentas y subcuentas de activo, pasivo, capital, ingresos, costos, gastos y

cuentas de orden, que además muestran la afectación en las distintas cuentas, y contendrá los

siguientes datos:

➢ Versión: Versión del formato publicado en el documento técnico.

➢ RFC: Es la clave en el Registro Federal de Contribuyentes, del contribuyente al que pertenece la

información de la balanza de comprobación.

➢ Mes: Es el mes por el que se envía la balanza de comprobación.

➢ Año: Es el año por el que se envía la balanza de comprobación.

➢ Tipo de Envío: Existen dos tipos de envío de balanza de comprobación, la normal y la

complementaria. La normal es la que se envía por primera ocasión en el periodo (mes) y la

complementaria es la que se envía cuando exista un envío previo de la balanza de

comprobación normal.

f) Balanza de comprobación

B. BALANZA DE COMPROBACIÓN.

La balanza de comprobación es el documento contable que incluye y enlista los saldos y

movimientos de todas las cuentas y subcuentas de activo, pasivo, capital, ingresos, costos, gastos y

cuentas de orden, que además muestran la afectación en las distintas cuentas, y contendrá los

siguientes datos:

➢ Versión: Versión del formato publicado en el documento técnico.

➢ RFC: Es la clave en el Registro Federal de Contribuyentes, del contribuyente al que pertenece la

información de la balanza de comprobación.

➢ Mes: Es el mes por el que se envía la balanza de comprobación.

➢ Año: Es el año por el que se envía la balanza de comprobación.

➢ Tipo de Envío: Existen dos tipos de envío de balanza de comprobación, la normal y la

complementaria. La normal es la que se envía por primera ocasión en el periodo (mes) y la

complementaria es la que se envía cuando exista un envío previo de la balanza de

comprobación normal.

f) Balanza de comprobación

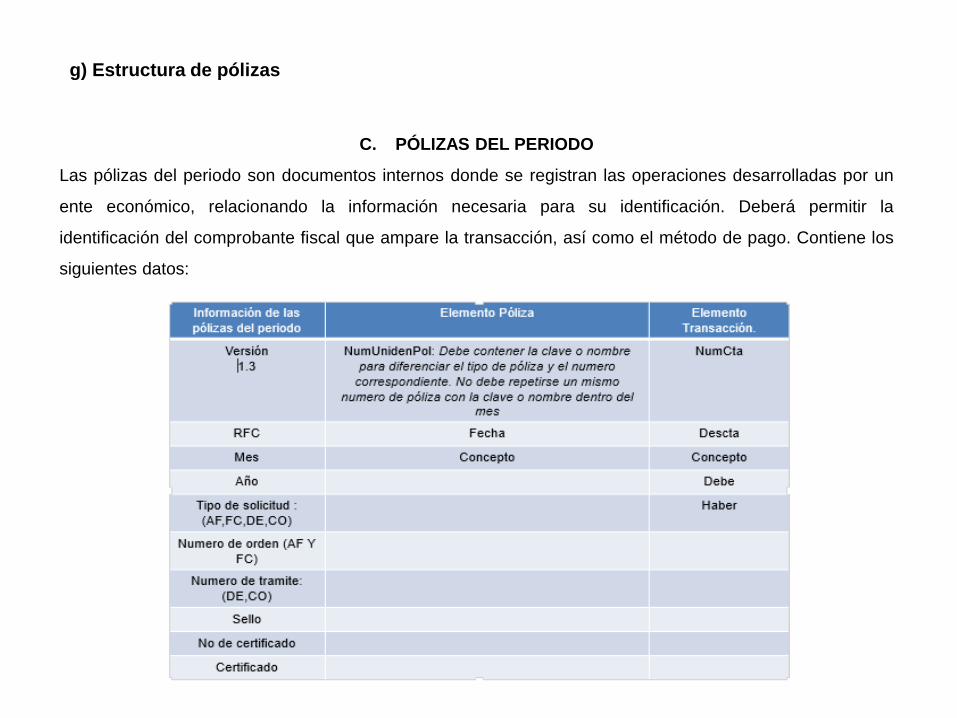

g) Estructura de pólizas

C. PÓLIZAS DEL PERIODO

Las pólizas del periodo son documentos internos donde se registran las operaciones desarrolladas por un

ente económico, relacionando la información necesaria para su identificación. Deberá permitir la

identificación del comprobante fiscal que ampare la transacción, así como el método de pago. Contiene los

siguientes datos:

g) Estructura de pólizas

➢ Las pólizas y los auxiliares de la cuenta de nivel mayor o subcuenta de primer nivel que

incluyan el nivel de detalle con el que los contribuyentes realicen sus registros contables.

➢ En cada póliza se deben distinguir los folios fiscales de los comprobantes fiscales que

soporten la operación, permitiendo identificar la forma de pago, las distintas contribuciones,

tasas y cuotas, incluyendo aquellas operaciones, actos o actividades por las que no se deban pagar

contribuciones, de acuerdo a la operación, acto o actividad de que se trate, de conformidad con el

articulo 33, apartado B, fracción III del Reglamento del CFF.

➢ En las operaciones relacionadas con un tercero deberá incluirse el RFC de éste, conforme al

anexo 24, apartado D. En donde menciona que en cada cuenta o subcuenta se debe anexar el

soporte documental .

g) Estructura de pólizas

Comprobantes fiscales:

Identificar el soporte documental tanto en la provisión,

como en el pago y/o cobro de cada una de las cuentas y

subcuentas que se vean afectadas. Ejemplos

Facturas: Compra –Ventas -Recibo de nómina

Retenciones

Formas de pago:

Nodo opcional para relacionar el detalle de los

comprobantes de origen nacional relacionados con la

transacción. Se considera que se debe identificar, el

soporte documental, tanto en la provisión, como en el

pago y/o cobro de cada una de las cuentas y

subcuentas que se vean afectadas. Se convierte en

requerido cuando se cuente con la información.

CompNal: Detallar los comprobantes de origen nacional

(CFDI)Cheque:

CompOtr: Detallar los comprobantes de origen nacional

(CFD o CBB)Transferencia

CompExt: Detallar los comprobantes de origen extranjero Otros métodos de pago

g) Estructura de pólizas

De acuerdo a la división que hace la autoridad, que se entiende por comprobante nacional:

Son los comprobantes que están descritos en el anexo 20 y cumplen con los requisitos fiscales, en ellos

encontramos:

CFDI Ventas-

Compras CFDI Nóminas CFDI Complemento de

pagosCFDI Egreso

g) Estructura de pólizas

Hasta el año 2016 la incorporación en pólizas de diario y de cobranza , o de diario y egresos, era la misma

información debido a que no había la separación entre un CFDI de ingresos y un CFDI de pagos.

g) Estructura de pólizas

A partir del año 2017 y el cambio al anexo 20 para los CFDI la forma de contabilizar tiene el

siguiente proceso

1. Validación de los CFDI (Estructura y Art. 29-A CFF)

2. Revisión de la forma y método de pago

3. Incorporar la información del CFDI en cada cuenta y subcuenta

4. Incorporar las formas de pago en la póliza de ingreso y egreso

Anteriormente este trabajo tenia la finalidad de enterar a la autoridad a través del envío del

XML de balanza de comprobación, pero con estos cambios primero le llega los datos de

CFDI a la autoridad, por lo cual solo le sirve de confirmación de lo que ya previamente tiene.

g) Estructura de pólizas

En contabilidad electrónica 2017 se incorpora el nuevo anexo técnico donde nos señala que el detalle de

comprobante se anexa tanto en la provisión, como en el cobro o pago y en cada cuenta o subcuenta

Se anexa la forma de pago de uso obligatorio para el

cobro y el pago

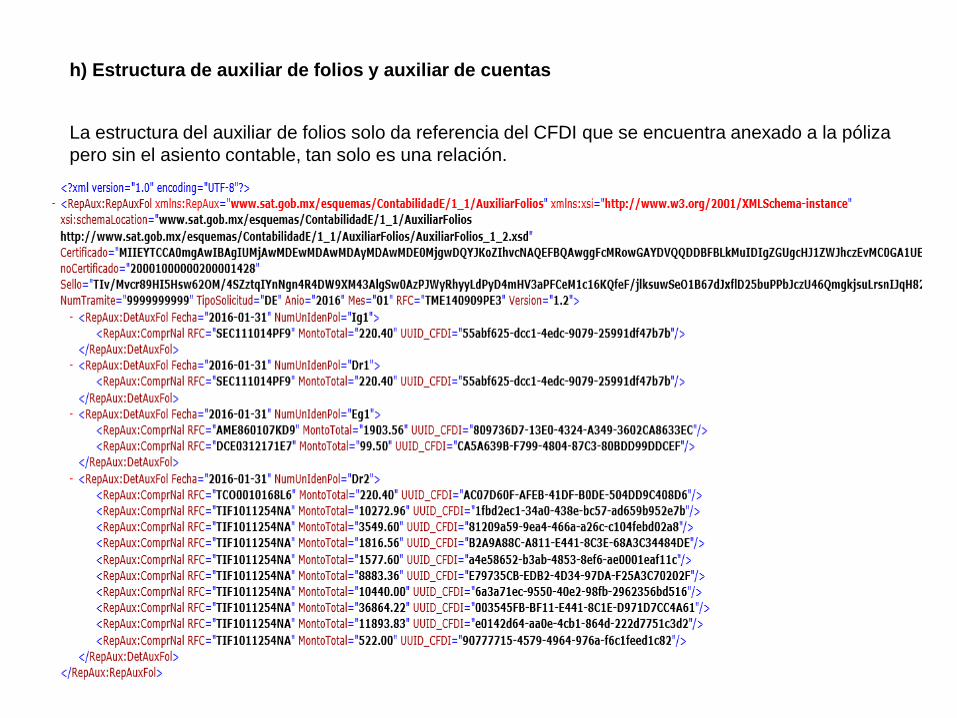

h) Estructura de auxiliar de folios y auxiliar de cuentas

La estructura del auxiliar de folios solo da referencia del CFDI que se encuentra anexado a la póliza

pero sin el asiento contable, tan solo es una relación.

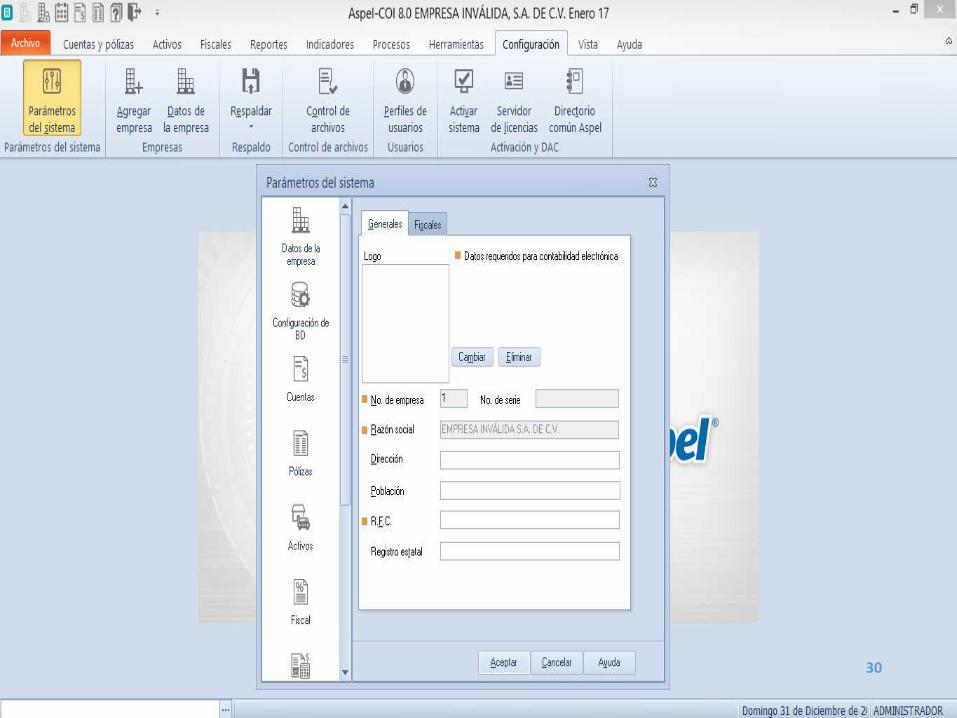

Aspel COI 8.0

Configuración de Parámetros del Sistema

28

La parametrización para contabilidad electrónica en parámetros del sistema es:

1.-Dar de alta los datos fiscales, incluyendo el RFC sin guiones del contribuyente

que presentará contabilidad electrónica.

2.-Dentro de los parámetros del sistema se agrega el Certificado de Sello Digital

para sellar los archivos XML de la contabilidad electrónica: Catálogo, Balanza,

Pólizas, Auxiliar de Folios y Auxiliar de cuentas.

3.-Dentro del sistema se agrega las cuentas de flujo, que son las cuentas de

Banco para tener un catálogo y no capturar la información del banco de la

empresa cada vez que se realice un movimiento de forma de pago.

30

31

32

33

Aspel COI 8.0

Datos fiscales de terceros

34

Dentro de nuestro sistema de Aspel Coi 8.0 tenemos una base de datos que

tenemos que llenar previamente, de acuerdo a la contabilidad electrónica 2014-

2016 la forma de pago que se detallaba eran las salidas de dinero, como pago a

proveedores, acreedores, trabajadores, funcionarios empleados, etc.

A partir del 2017 se anexa la información de los cobros, por lo tanto esta base de

datos se alimenta con los siguientes datos

35

36

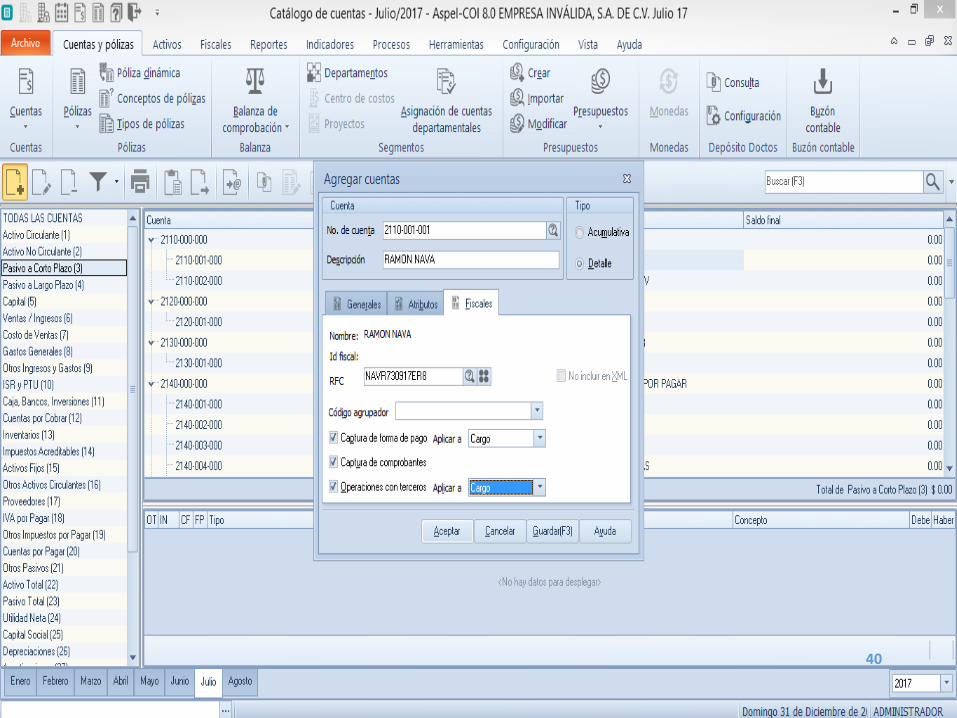

Aspel COI 8.0

Catálogo de cuentas

37

El catálogo de cuentas es el eje de la contabilidad electrónica, aquí se debe

asignar el código agrupador al nivel de la contabilización ( 2 nivel, tercer nivel,

etc.).

Si se manejan operaciones con monedas que no sean pesos mexicanos se darán

de alta las cuentas habilitando la moneda con la que se contabiliza.

Aquí mismo se configura el catalogo para agregar la información de los CFDI

requerida por cada partida de la póliza, las formas de cobro o pago y la DIOT.

38

39

40

41

Aspel COI 8.0

Contabilizando pólizas de diario de ingreso y de egreso con el complemento de

recepción de pagos.

43

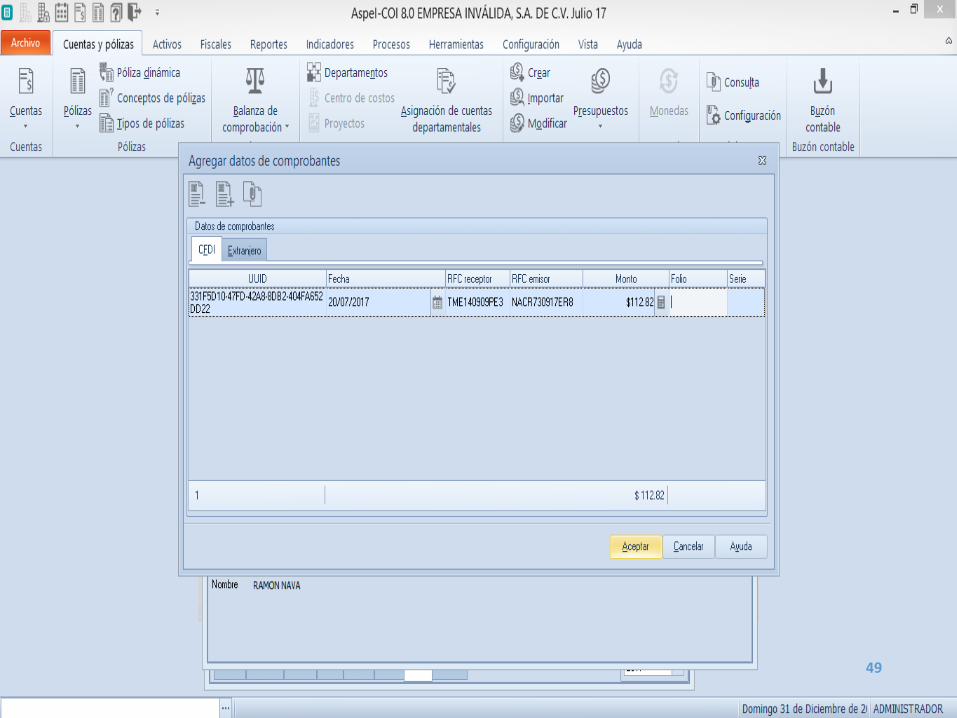

Una vez configurado el sistema procedemos a la contabilización de pólizas , si la

cuenta detallista tiene la correcta configuración nos preguntará el sistema:

La información

del CFDI o los

datos para

contabilizar

pólizas de

facturas

extranjeras

La información de

la forma de cobro

o pago

44

45

46

47

48

49

50

51

52

53

54

55

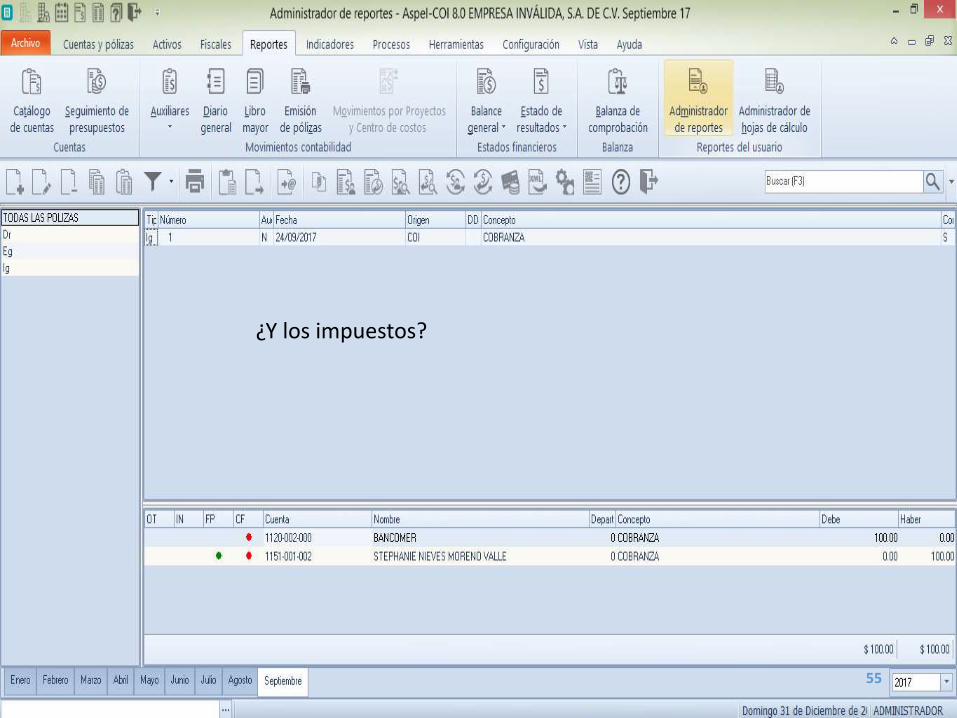

¿Y los impuestos?

56

57

58

Aspel COI 8.0

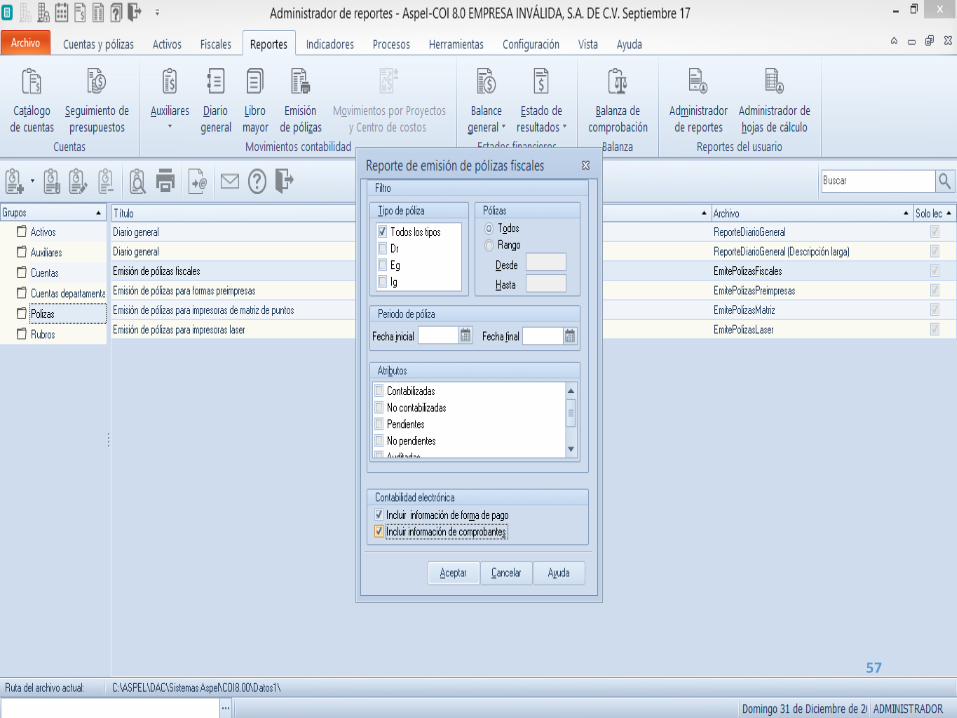

Generando los 5 archivos XML

59

El catálogo de cuentas, y la balanza de comprobación se generan y son de los

archivos Xml de contabilidad electrónica más conocidos.

La autoridad puede requerir: Xml de póliza, este último en el sistema de Aspel Coi

tiene la facilidad de al momento de generarlo puede incluir los Xml en todas las

partidas.

Los Xml de auxiliar de folios y cuentas son una opción que da la autoridad en caso

de no cumplir con los requisitos de pólizas y se este requiriendo información

adicional.

60

61

Aspel COI 8.0

Catálogo de cuentas

62

Pólizas XML que se enviará al SAT

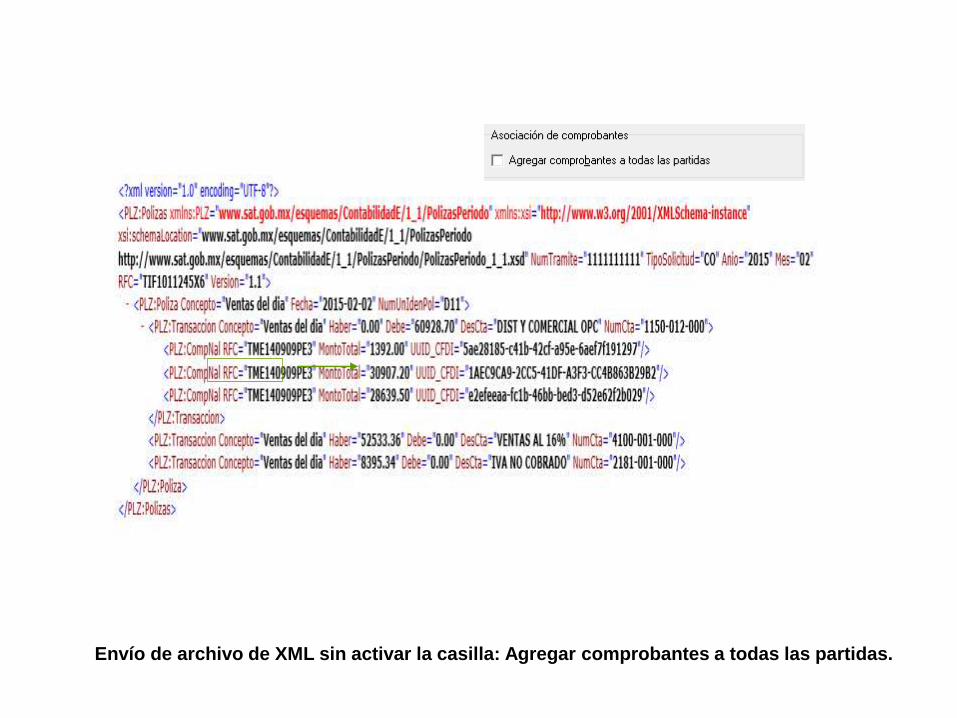

Envío de archivo de XML sin activar la casilla: Agregar comprobantes a todas las partidas.

Envío de archivo de XML activando la casilla: agregar comprobantes a todas las partidas.

Envío de archivo de XML Auxiliar de Folios y Auxiliar de cuentas

2.- CFDI de Ingreso, Egresos

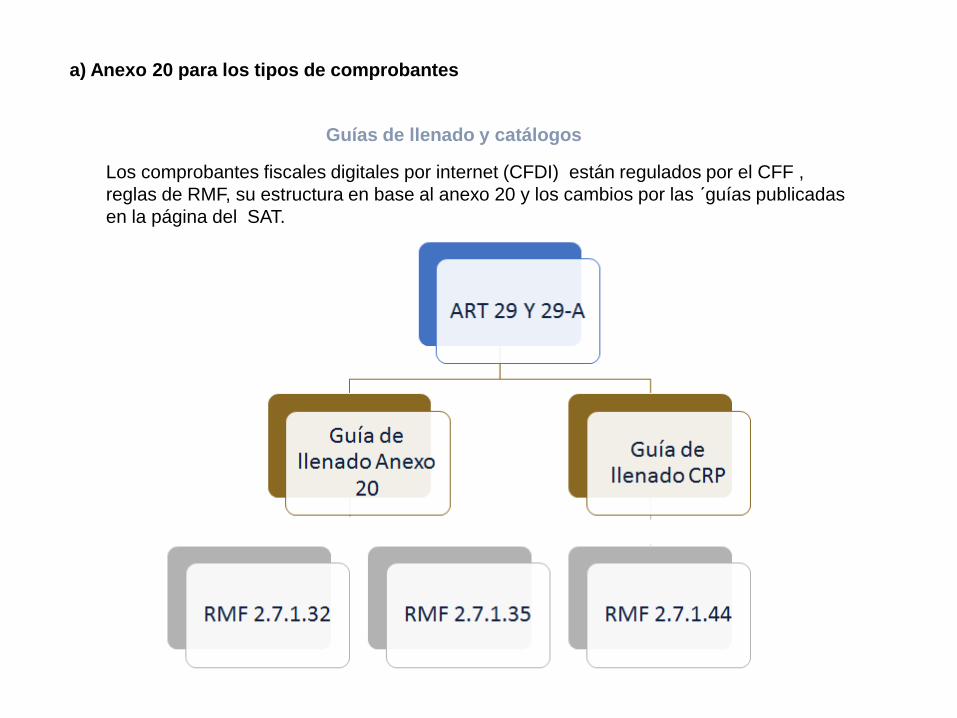

a) Anexo 20 para los tipos de comprobantes

Los comprobantes fiscales digitales por internet (CFDI) están regulados por el CFF ,

reglas de RMF, su estructura en base al anexo 20 y los cambios por las ´guías publicadas

en la página del SAT.

Guías de llenado y catálogos

a) Anexo 20 para los tipos de comprobantes

La página del SAT contiene las guías, los catálogos y toda lo relacionado con los cambios

de los CFDI en general.

Guías de llenado y catálogos

´Código Fiscal de la Federación

Artículo 29-A. Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código,

deberán contener los siguientes requisitos:

I. La clave del registro federal de contribuyentes de quien los expida y el régimen fiscal en que

tributen conforme a la Ley del Impuesto sobre la Renta. Tratándose de contribuyentes que

tengan más de un local o establecimiento, se deberá señalar el domicilio del local o

establecimiento en el que se expidan los comprobantes fiscales.

II. El número de folio y el sello digital del Servicio de Administración Tributaria, referidos en la

fracción IV, incisos b) y c) del artículo 29 de este Código, así como el sello digital del

contribuyente que lo expide.

III. El lugar y fecha de expedición.

IV. La clave del registro federal de contribuyentes de la persona a favor de quien se expida.

V. La cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o

del uso o goce que amparen.

VI. El valor unitario consignado en número…

VII. El importe total consignado en número o letra, conforme a lo siguiente:70

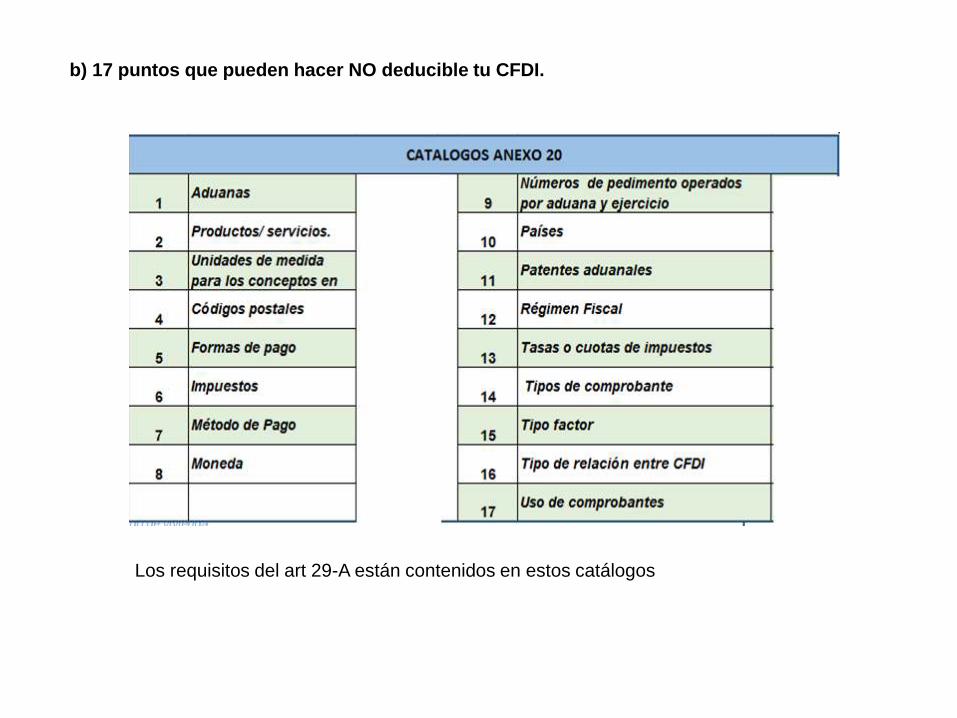

b) 17 puntos que pueden hacer NO deducible tu CFDI.

a) Cuando la contraprestación se pague en una sola exhibición, en el momento en que se

expida el comprobante fiscal digital por Internet correspondiente a la operación de que se

trate, se señalará expresamente dicha situación, además se indicará el importe total de la

operación y, cuando así proceda, el monto de los impuestos trasladados desglosados con cada una

de las tasas del impuesto correspondiente y, en su caso, el monto de los impuestos retenidos….

Tratándose de contribuyentes que presten servicios personales, cada pago que perciban por

la prestación de servicios se considerará como una sola exhibición y no como una

parcialidad.

b) Cuando la contraprestación no se pague en una sola exhibición se emitirá un comprobante

fiscal digital por Internet por el valor total de la operación en el momento en que ésta se

realice y se expedirá un comprobante fiscal digital por Internet por cada uno de los pagos que

se reciban posteriormente, en los términos que establezca el Servicio de Administración Tributaria

mediante reglas de carácter general, los cuales deberán señalar el folio del comprobante fiscal digital

por Internet emitido por el total de la operación, señalando además, el valor total de la operación, y el

monto de los impuestos retenidos, así como de los impuestos trasladados, desglosando cada una de

las tasas del impuesto correspondiente, con las excepciones precisadas en el inciso anterior.

c)Señalar la forma en que se realizó el pago, ya sea en efectivo, transferencias electrónicas de

fondos, cheques nominativos o tarjetas de débito, de crédito, de servicio o las denominadas

monederos electrónicos que autorice el Servicio de Administración Tributaria.

71

b) 17 puntos que pueden hacer NO deducible tu CFDI.

72

Efectos fiscales para los receptores de los Comprobantes Fiscales

• Las cantidades que estén amparadas en los Comprobantes fiscales que no reúnan algún

requisito de los establecidos en el artículo 29-A o en el artículo 29 del CFF, según sea el caso, o

cuando los datos contenidos en los mismos se plasmen en forma distinta a lo señalado por las

disposiciones fiscales, no podrán deducirse o acreditarse fiscalmente.

• Las cantidades que estén amparadas en los Comprobantes simplificados

no podrán deducirse o acreditarse fiscalmente.

Artículo 29-A, último párrafo del CFF.

b) 17 puntos que pueden hacer NO deducible tu CFDI.

b) 17 puntos que pueden hacer NO deducible tu CFDI.

Los requisitos del art 29-A están contenidos en estos catálogos

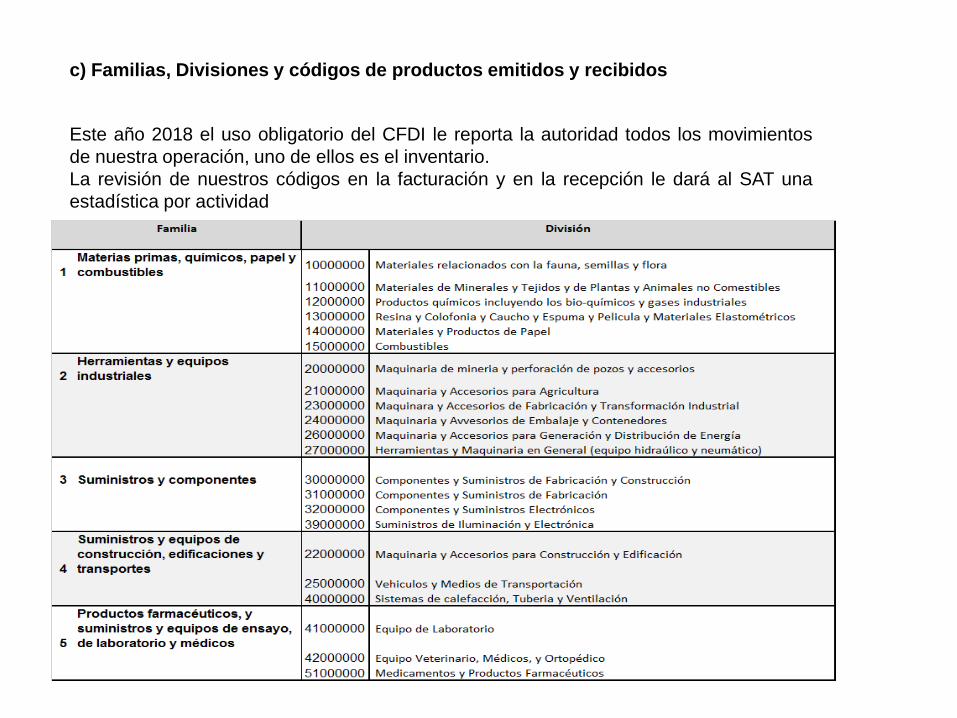

c) Familias, Divisiones y códigos de productos emitidos y recibidos

Este año 2018 el uso obligatorio del CFDI le reporta la autoridad todos los movimientos

de nuestra operación, uno de ellos es el inventario.

La revisión de nuestros códigos en la facturación y en la recepción le dará al SAT una

estadística por actividad

d) Estadísticas de los Códigos de productos

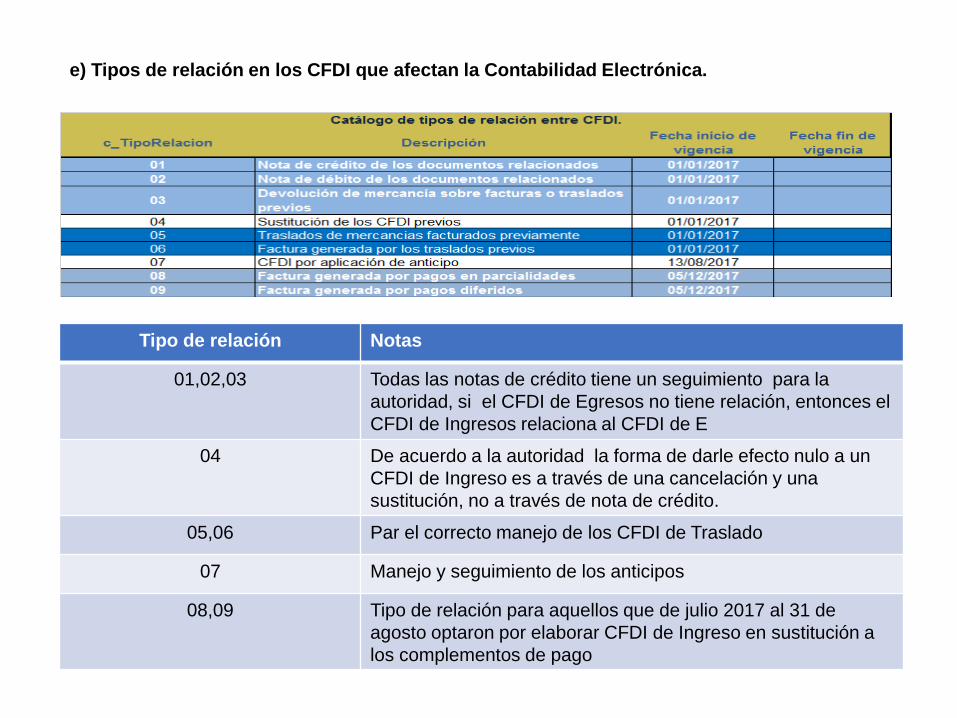

e) Tipos de relación en los CFDI que afectan la Contabilidad Electrónica.

Tipo de relación Notas

01,02,03 Todas las notas de crédito tiene un seguimiento para la

autoridad, si el CFDI de Egresos no tiene relación, entonces el

CFDI de Ingresos relaciona al CFDI de E

04 De acuerdo a la autoridad la forma de darle efecto nulo a un

CFDI de Ingreso es a través de una cancelación y una

sustitución, no a través de nota de crédito.

05,06 Par el correcto manejo de los CFDI de Traslado

07 Manejo y seguimiento de los anticipos

08,09 Tipo de relación para aquellos que de julio 2017 al 31 de

agosto optaron por elaborar CFDI de Ingreso en sustitución a

los complementos de pago

f) Multas por errores en la emisión de CFDI.

ART. 83 CFF INFRACCIONES ART. 84 CFF SANCIONES

I. No llevar contabilidad. I. De $1,520 a $15,140

No cumplir con valuación y control de inventarios

II. No llevar algún libro o registro especial a que

obliguen las leyes fiscales; no cumplir con las

obligaciones sobre valuación de inventarios o no

llevar el procedimiento de control de los mismos,

que establezcan las disposiciones fiscales.

II. De $330 a $7,570

Llevar contabilidad sin cumplir disposiciones del

CFF

III. Llevar la contabilidad en forma distinta a como

las disposiciones de este Código o de otras leyes

señalan; llevarla en lugares distintos a los señalados

en dichas disposiciones.

II. De $330 a $7,570

f) Multas por errores en la emisión de CFDI.

ART. 83 CFF INFRACCIONES ART. 84 CFF SANCIONES

Asientos contables, no hacerlos o hacerlos con errores

IV. No hacer los asientos correspondientes a las

operaciones efectuadas; hacerlos incompletos,

inexactos, con identificación

incorrecta de su objeto o fuera de los plazos respectivos,

así como registrar gastos inexistentes.

III. De $330 a $6,070

No expedir o enviar los CFDI a los clientes

VII. No expedir, no entregar o no poner a disposición de

los clientes los comprobantes fiscales digitales por

Internet de sus actividades cuando las disposiciones

fiscales lo establezcan, o expedirlos sin que cumplan los

requisitos señalados en este Código, en su Reglamento

o en las reglas de carácter general que al efecto emita el

Servicio de Administración Tributaria; no entregar o no

poner a disposición la representación impresa de

dichos comprobantes, cuando ésta le sea solicitada por

sus clientes, así como no expedir los comprobantes

fiscales digitales por Internet

que amparen las operaciones realizadas con el público

en general, o bien, no ponerlos a disposición de las

autoridades fiscales cuando

éstas los requieran.

IV. Según corresponda:

a. De $15,280 a $87,350 regla general.

b. De $1,330 a $2,650 para RIF.

c. De $13,280 a $75,890 para donatarias

autorizadas.

3.-CFDI de pagos (Complemento de

recepción de pagos)

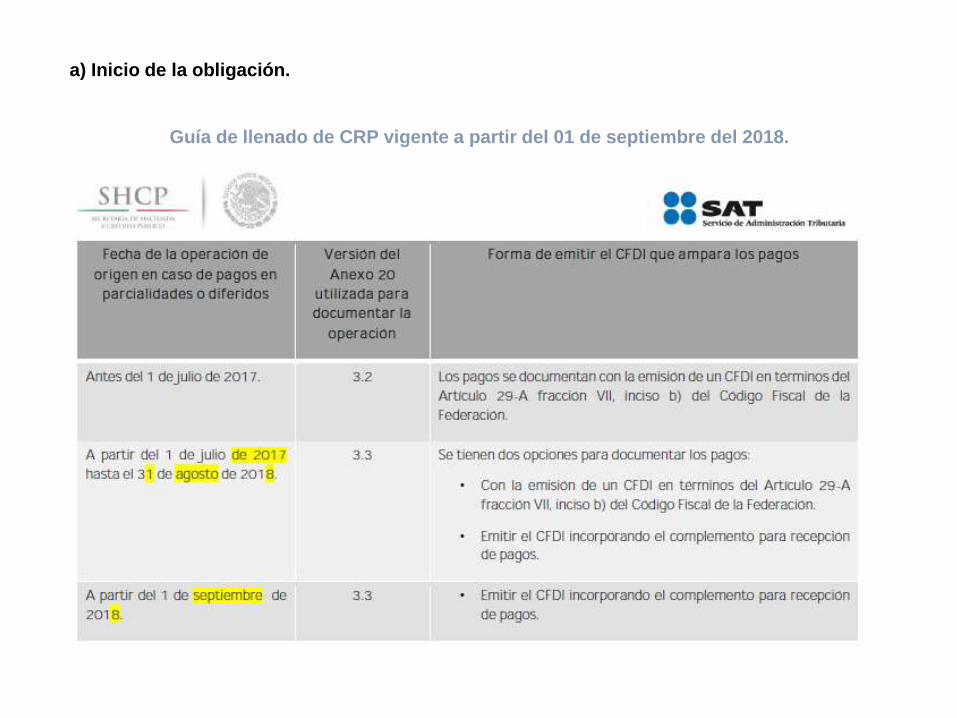

a) Inicio de la obligación.

Guía de llenado de CRP vigente a partir del 01 de septiembre del 2018.

a) Inicio de la obligación.

a) Inicio de la obligación.

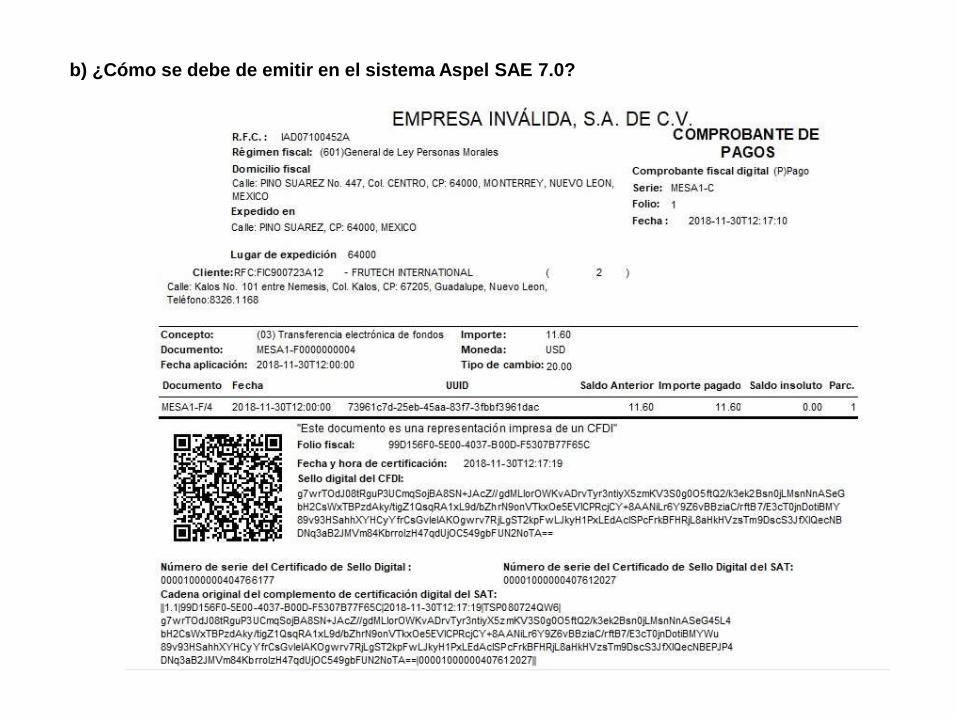

b) ¿Cómo se debe de emitir en el sistema Aspel SAE 7.0?

PASO

1

Capturar pago administrativo en CXC

Este ejemplo es para cuando se genera un CFDI de Pago con la misma moneda

en el que fue generado el CFDI de Ingreso.

b) ¿Cómo se debe de emitir en el sistema Aspel SAE 7.0? PASO

2

✓ Generar el complemento de pago en la moneda en que se

pago DOLAR

b) ¿Cómo se debe de emitir en el sistema Aspel SAE 7.0?

b) ¿Cómo se debe de emitir en el sistema Aspel SAE 7.0?

PASO

1

Capturar pago administrativo en CXC

El tratamiento para pagos con diferente moneda, en este caso CFDI de pagos en pesos, CFDI de Ingresos en dólares.

b) ¿Cómo se debe de emitir en el sistema Aspel SAE 7.0?

PASO 2

✓ Generar el complemento de pago en la moneda en que se pago PESOS

b) ¿Cómo se debe de emitir en el sistema Aspel SAE 7.0?

✓ Realiza la conversión de la divisa a moneda base (por ejemplo, de dólares

USD a moneda base

MXN), selecciona el pago y da clic en Moneda base.

b) ¿Cómo se debe de emitir en el sistema Aspel SAE 7.0?

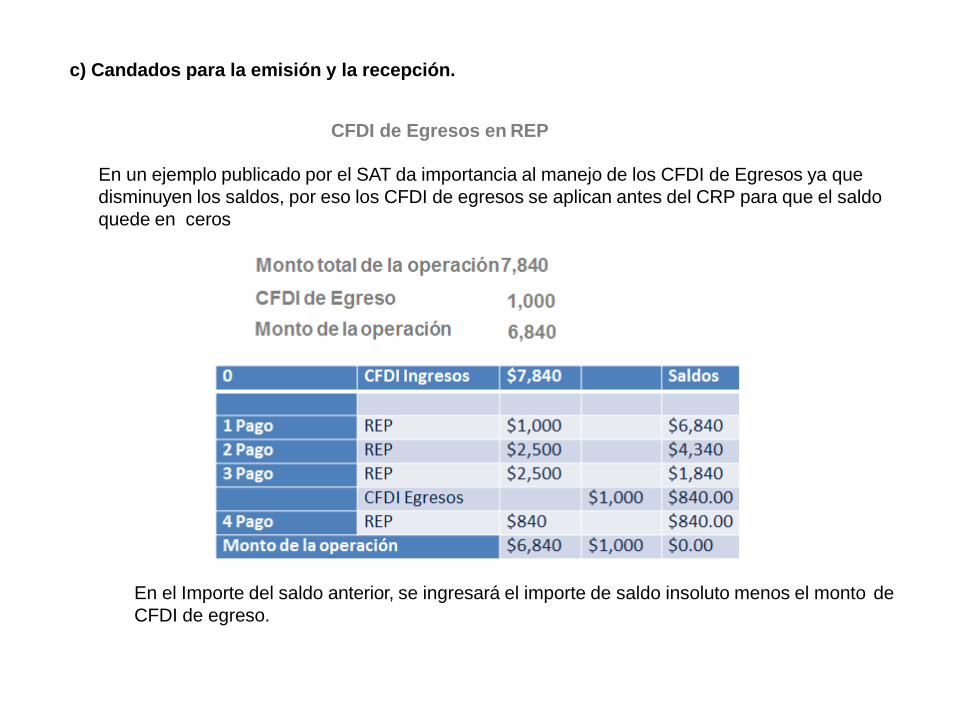

c) Candados para la emisión y la recepción.

En un ejemplo publicado por el SAT da importancia al manejo de los CFDI de Egresos ya que

disminuyen los saldos, por eso los CFDI de egresos se aplican antes del CRP para que el saldo

quede en ceros

En el Importe del saldo anterior, se ingresará el importe de saldo insoluto menos el monto de

CFDI de egreso.

CFDI de Egresos en REP

El CFDI de ingreso con relación 08 o 09

se expide después de un CFDI de

ingresos de una operación total, muchos

confunden en incorporar esa relación a

una CFDI de operación, ya que es

posterior y se relación con un CFDI que

su forma y método de pago es 99 PPD

Este CFDI aunque tiene la relación NO

cumple con la descripción, aquí se vende

un LIBRO y el CFDI correcto describiría

PAGO.

c) Candados para la emisión y la recepción.

Hay algunos emisores de

CFDI de pagos que le

incorporan el tipo de

Relación 08 o 09 al

Complemento de Recepción

de Pagos, el cual también es

Incorrecto, el único tipo de

relación para el REP es 04

Sustitución

c) Candados para la emisión y la recepción.

d) Ejercicios Prácticos

Al conciliar la información bancaria con cada CFDI se podrá revisar si es necesario generar los

CRP o si existe algún error en la facturación ya se emisora o receptora.

Con esta información tendremos el poder de saber si necesitamos emitir el CRP o recibirlo.

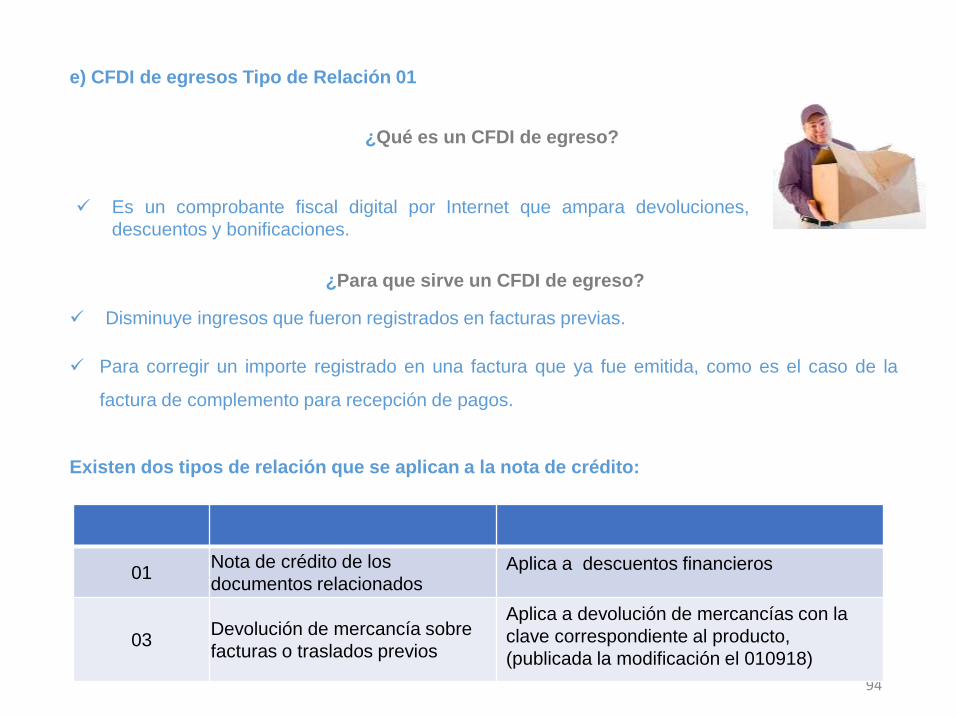

¿Qué es un CFDI de egreso?

✓ Es un comprobante fiscal digital por Internet que ampara devoluciones,

descuentos y bonificaciones.

¿Para que sirve un CFDI de egreso?

✓ Disminuye ingresos que fueron registrados en facturas previas.

✓ Para corregir un importe registrado en una factura que ya fue emitida, como es el caso de la

factura de complemento para recepción de pagos.

Existen dos tipos de relación que se aplican a la nota de crédito:

94

01Nota de crédito de los

documentos relacionadosAplica a descuentos financieros

03Devolución de mercancía sobre

facturas o traslados previos

Aplica a devolución de mercancías con la

clave correspondiente al producto,

(publicada la modificación el 010918)

e) CFDI de egresos Tipo de Relación 01

95

e) CFDI de egresos Tipo de Relación 01

01 Nota de crédito de los documentos relacionados (financiera)

Tipo de Relación: 01 Nota de crédito de los documentos relacionados

UUID Relacionado: Del CFDI de Ingreso

Uso de CFDI: G02 Devoluciones, descuentos o bonificaciones

Forma de pago: (A partir del 01 de septiembre 2018)

a) Se registra la forma de pago con la que se está efectuando el descuento, devolución o

bonificación en su caso.

b) Si el o los CFDI de Ingresos no han sido aún pagados, puede registrarse como forma de

pago 15 (Condonación).

Método de pago: PUE

Descrición Clave SAT Clave de Unidad

Descuento por pronto pago 84111506 ACT

Descuento por diferencia en precio 84111506 ACT

Bonificación 84111506 ACT

96

e) CFDI de egresos Tipo de Relación 01

97

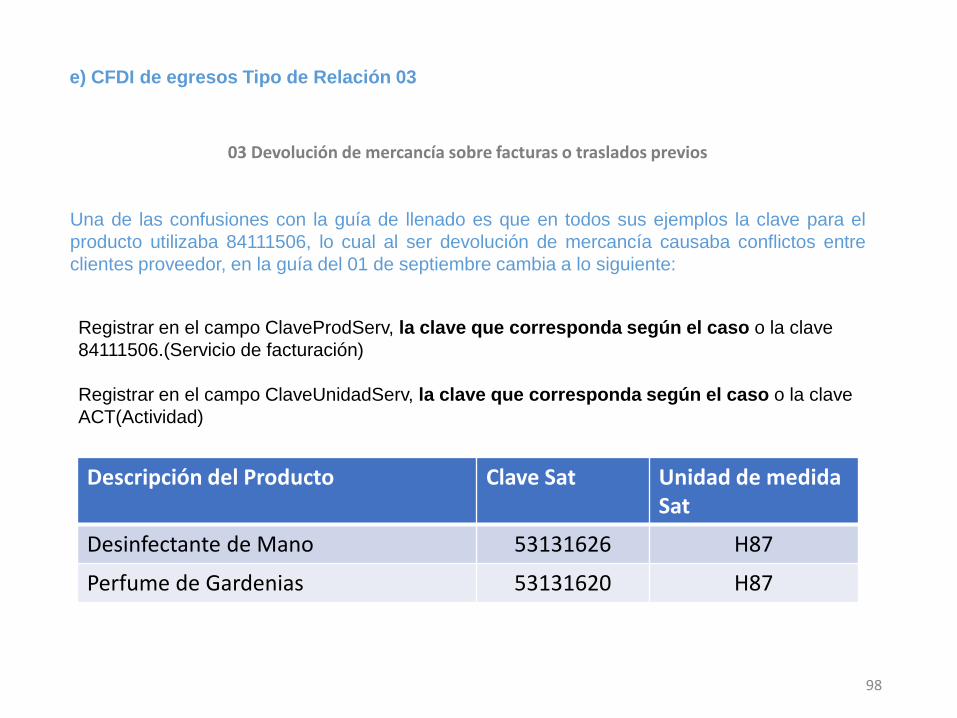

e) CFDI de egresos Tipo de Relación 03

03 Devolución de mercancía sobre facturas o traslados previos

Tipo de Relación: 03 Devolución de mercancía sobre facturas o traslados previos

UUID Relacionado: Del CFDI de Ingreso

Uso de CFDI: G02 Devoluciones, descuentos o bonificaciones

Forma de pago: (A partir del 01 de septiembre 2018)

a) Se registra la forma de pago con la que se está efectuando el descuento, devolución o

bonificación en su caso.

b) Si el o los CFDI de Ingresos no han sido aún pagados, puede registrarse como forma de

pago 15 (Condonación).

Método de pago: PUE

:

98

e) CFDI de egresos Tipo de Relación 03

03 Devolución de mercancía sobre facturas o traslados previos

Una de las confusiones con la guía de llenado es que en todos sus ejemplos la clave para el

producto utilizaba 84111506, lo cual al ser devolución de mercancía causaba conflictos entre

clientes proveedor, en la guía del 01 de septiembre cambia a lo siguiente:

Descripción del Producto Clave Sat Unidad de medida Sat

Desinfectante de Mano 53131626 H87

Perfume de Gardenias 53131620 H87

Registrar en el campo ClaveProdServ, la clave que corresponda según el caso o la clave

84111506.(Servicio de facturación)

Registrar en el campo ClaveUnidadServ, la clave que corresponda según el caso o la clave

ACT(Actividad)

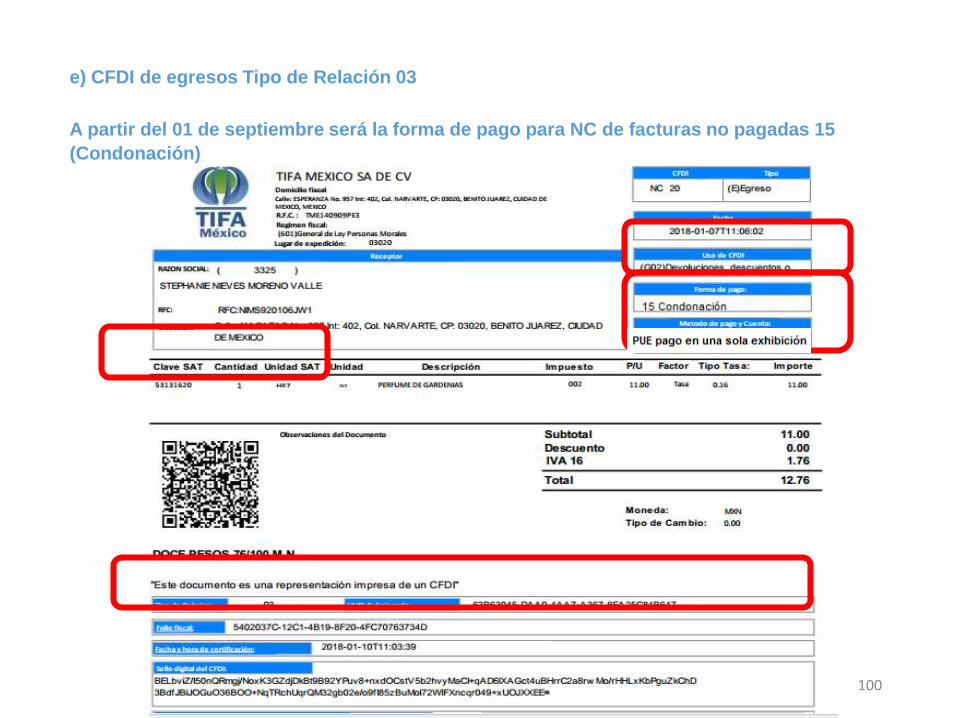

Hasta el 31 de Agosto la forma de pago de un nota de crédito de una factura no pagada podía ser

99

99

e) CFDI de egresos Tipo de Relación 03

100

A partir del 01 de septiembre será la forma de pago para NC de facturas no pagadas 15

(Condonación)

e) CFDI de egresos Tipo de Relación 03

4.-CFDI de nóminas

a) Análisis de acumulados sistemas de nóminas vs XML emitidos e ISR retenido.

A partir del 01 de septiembre se publico la nueva guía de nómina para aplicación

de algunos conceptos para 2019 y otros se incorporan en este 2018.

Para tener correcto nuestro cierre del año 2018 se debe de tener la conciliación

del año , la conciliación es tripartita, sistema de nóminas (CFDI de nóminas

electrónicos) ,Contabilidad Electrónica y CFDI que tiene en el repositorio del

SAT.

La conciliación se realiza con algún sistema de Descarga Masiva ya que el PAC

que es el que “timbra” nuestros CFDI puede presentarnos diferencias entre lo

timbrado y pagado.

• Multiplicación de comprobantes fiscales por parte del PAC)

• Diferencias del cálculo de ISR por trabajador (por bases fiscales incorrectas

2018 UMA)

• No se timbraron todas las nóminas y se afectan los registros contables en la

nómina.

Multiplicación de los CFD

Uno de los motivos principales de las cartas invitación por parte del sat es: “Hemos

detectado… que lo timbrado no cuadra con lo pagado”

Cuando solo se revisa el sistema de nómina se reporta lo que el PAC reporta al sistema. En este caso

la retención arriba señalada es la que se retiene y paga.

a) Análisis de acumulados sistemas de nóminas vs XML emitidos e ISR retenido.

Multiplicación de los CFD

En el repositorio del SAT se encuentra un trabajador con tres recibos de nómina diferente, mismo

folio interno pero tres UUID distintos

a) Análisis de acumulados sistemas de nóminas vs XML emitidos e ISR retenido.

b) Revisión del reporte por percepción y deducción

La retención reporta es menor por que el SAT recibe los timbrados que el PAC hizo

adicionales, y nuestro sistema de nómina NO tiene esa información, por eso es

necesario tener una herramienta de descarga y conciliación.

Es necesario proceder de la siguiente forma:

1.-Identificar el CFDI que se le entregó al trabajador.(el que esta en el sistema de

nómina)

2.-Cancelar los CFDI que están multiplicados para no crear discrepancia al trabajador

en ingresos.

3-Entregar los acuses de cancelación al trabajador.

a) Análisis de acumulados sistemas de nóminas vs XML emitidos e ISR retenido.

b) Revisión del reporte por percepción y deducción

En el sistema de nóminas es importante hacer la conciliación de manera mensual detectar

errores y corregir antes del cierre.

En este ejemplo haremos el amarre en la primera nómina del año.

1. Emitir el reporte por percepción y deducción desde Aspel NOI 8.0.

2. Emisión del reporte del sistema de descarga (en nuestro caso es E comprobante)

3.-Conciliación de los XML emitido por el sistema vs el Repositorio del SAT

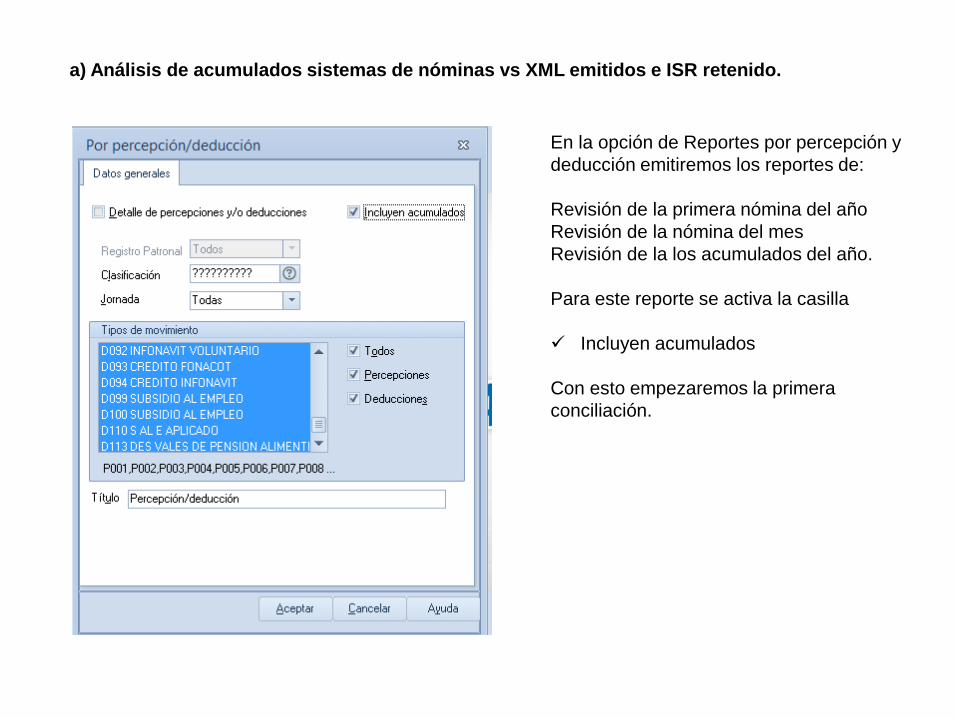

En la opción de Reportes por percepción y

deducción emitiremos los reportes de:

Revisión de la primera nómina del año

Revisión de la nómina del mes

Revisión de la los acumulados del año.

Para este reporte se activa la casilla

✓ Incluyen acumulados

Con esto empezaremos la primera

conciliación.

a) Análisis de acumulados sistemas de nóminas vs XML emitidos e ISR retenido.

Los cambios de la nueva guía nos hablan del desglose de subsidio al

empleo causado y es importante tomar en cuenta este dato desde la

primera nómina del año

a) Análisis de acumulados sistemas de nóminas vs XML emitidos e ISR retenido.

Este reporte es el emitido por el sistema E comprobante, o cualquier sistema que permita

descargar información y con este se pueden observar las siguientes columnas:

a) Análisis de acumulados sistemas de nóminas vs XML emitidos e ISR retenido.

a) Análisis de acumulados sistemas de nóminas vs XML emitidos e ISR retenido.

En este análisis se observa lo siguiente:

1. Que hay diferencias entre el sistema de nóminas y el repositorio del SAT

2. Que existen 55 timbrados de nómina en el SAT

3. Se verifica cuantos timbrados están nuestro sistema

4. Que no existe en ningún XML el dato del Subsidio al Empleo Aplicado.

a) Análisis de acumulados sistemas de nóminas vs XML emitidos e ISR retenido.

Al revisar el timbrado del sistema de nóminas encontramos que un recibo NO se encuentra

timbrado.

Entonces, ¿Qué fue lo que ocurrió?

El proceso de timbrado no concluyo, sin embargo el gasto se realizó, es importante checar como

se reportó el asiento contable, ya que si incluye esta partida no coincide Contabilidad Electrónica

vs CFDI de Nóminas.

Reporte Individual del trabajador 99

a) Análisis de acumulados sistemas de nóminas vs XML emitidos e ISR retenido.

Reporte Individual del trabajador 99

a) Análisis de acumulados sistemas de nóminas vs XML emitidos e ISR retenido.

La guía de llenado del 01 de septiembre del 2018 contempla algunos cambios:

✓ Campo Total: En todos los casos el Importe Total debe de coincidir con los atributos

de Totales y éstos a su vez con el detalle de Percepciones y Deducciones.

▪ Lugar de expedición: Al ingresar el Código Postal en este campo se cumple con el

requisito de señalar el domicilio y lugar de expedición del comprobante a que se

refieren las fracciones I y III del Artículo 29-A del CFF, en los términos de la

regla 2.7.1.32., fracción I, de la Resolución Miscelánea Fiscal vigente.

▪ RFC: En caso de que el trabajador ya haya fallecido, se deberá registrar en este

campo el RFC genérico XAXX010101000 de conformidad con lo previsto en la

regla 2.7.1.26., de la RMF vigente, debiendo registrar la CURP del trabajador

Nodo: Receptor del Complemento de Nómina

✓ CURP En caso de trabajadores extranjeros que no cuenten con clave CURP, se

deberán registrar las siguientes claves según corresponda, XEXX010101HNEXXXA4

(Hombre) y XEXX010101MNEXXXA8 (Mujer).

✓ Tipo de Régimen: Los pagos realizados por indemnizaciones o separaciones

deberán identificarse con la clave tipo régimen 13 (Indemnización o Separación),

esto con la finalidad de distinguir correctamente este tipo de pago de aquellos pagos

ordinarios de salarios.

b) Principales cambios 2019

La guía de llenado del 01 de septiembre del 2018 contempla algunos cambios:

• Porcentaje de tiempo: Ahora es como el ejemplo:40.00

• Total de sueldos: Es importante revisar que el importe señalado en TotalSueldos

sea efectivamente la suma de todas las percepciones gravadas y exentas

consideradas sueldos y salarios y conceptos asimilados a salarios que incluya el

comprobante.

Fundamento Legal: Artículo 93, 94 y 95 de la Ley del Impuesto sobre la Renta.

• Concepto: Se debe registrar la descripción de cada uno de los conceptos de

percepción.

Nota: Es importante considerar que aunque la descripción no coincida textualmente

con la descripción del catálogo c_TipoPercepcion publicado en el Portal del SAT, se

debe cuidar que el concepto utilizado si tenga relación y sea concordante con la

descripción de dicho catálogo de la clave que corresponda.

b) Principales cambios 2019

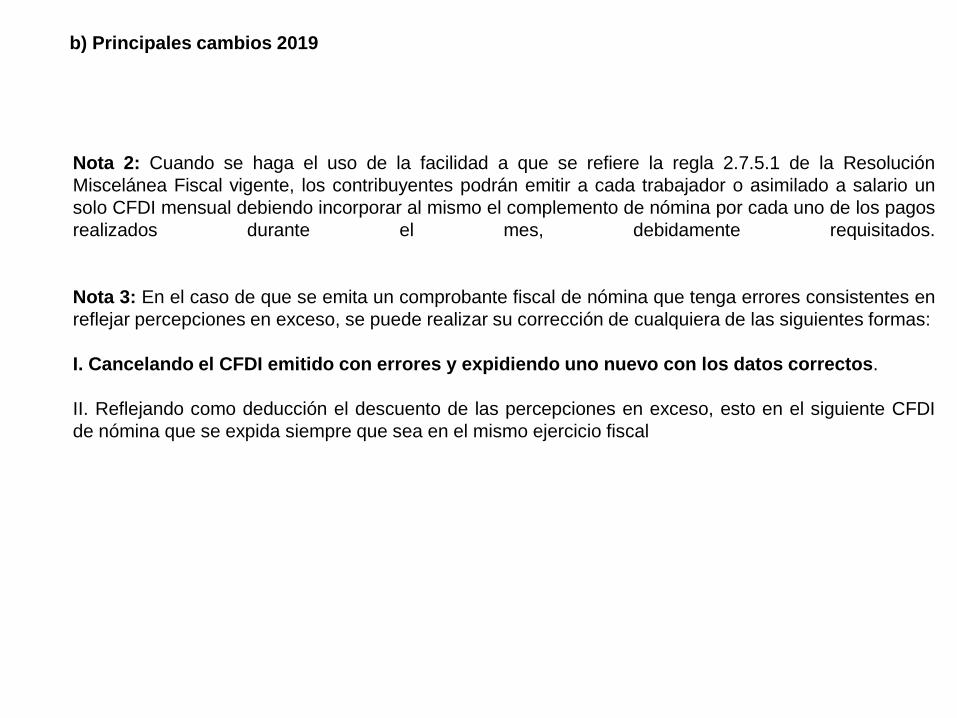

Nota 2: Cuando se haga el uso de la facilidad a que se refiere la regla 2.7.5.1 de la Resolución

Miscelánea Fiscal vigente, los contribuyentes podrán emitir a cada trabajador o asimilado a salario un

solo CFDI mensual debiendo incorporar al mismo el complemento de nómina por cada uno de los pagos

realizados durante el mes, debidamente requisitados.

Nota 3: En el caso de que se emita un comprobante fiscal de nómina que tenga errores consistentes en

reflejar percepciones en exceso, se puede realizar su corrección de cualquiera de las siguientes formas:

I. Cancelando el CFDI emitido con errores y expidiendo uno nuevo con los datos correctos.

II. Reflejando como deducción el descuento de las percepciones en exceso, esto en el siguiente CFDI

de nómina que se expida siempre que sea en el mismo ejercicio fiscal

b) Principales cambios 2019

c) El subsidio al empleo causado aplicar ¿en 2018 o hasta 2019?.

Apén

dice

Descripción Entrada en

vigor

5 Apéndice 5 Procedimiento para el registro de Subsidio para el empleo causado, cuando no se

entregó en efectivo.

En este Apéndice, se especifica la forma en que se debe registrar la información del subsidio

para el empleo causado, en los casos en los que no se entrega en efectivo al trabajador.

Es importante resaltar que para el calculo anual del trabajador se requiere contar con el total del

subsidio para el empleo que le correspondió en el ejercicio conforme a la tabla correspondiente,

por ello cuando no se entregó subsidio en efectivo a los trabajadores es necesario realizar lo

siguiente:

❑ En el campo: TipoOtroPago, se ingresará la clave “002” (Subsidio para el empleo

(efectivamente entregado al trabador)) del catálogo c_TipoOtroPago publicado en el Portal

del SAT.

❑ En el campo: Concepto del Nodo:OtrosPagos, se ingresará la siguiente descripción: Subsidio

para el empleo (efectivamente entregado al trabajador).

❑ En el campo Importe del Nodo:OtrosPagos se capturará lo siguiente: 0.01, el ingreso de este

valor servirá para habilitar la sección de SubsidioAlEmpleo.

❑ En el campo: SubsidioCausado del Nodo: SubsidioAlEmpleo, se debe registrar el subsidio

causado conforme a la tabla del subsidio para el empleo publicada en el Anexo 8 de la

Resolución Miscelánea Fiscal vigente, la suma de este importe se tomará como base para la

precarga de la declaración anual.

Los nodos y campos no mencionados en este procedimiento, se deben registrar en el

comprobante fiscal conforme a las especificaciones contenidas en ésta Guía.

01/01/2019

(Nota 12), si

se aplica

anticipadamen

te, tiene que

ser por todos

los CFDI de

2018

c) El subsidio al empleo causado aplicar ¿en 2018 o hasta 2019?.

Nota 12. Entrada en vigor de las actualizaciones:

Las notas 4, 5, 6 y 7 de este Apéndice, la clave 13 correspondiente a Indemnización o Separación del

catálogo Tipo Regimen,así como el propio Apéndice 5 de esta guía, serán de aplicación obligatoria a

partir del 1 de enero de 2019.

No obstante lo señalado, a partir de la fecha de publicación en el Portal de Internet del SAT de esta

guía su utilización es optativa, en tanto no inicie su uso obligatorio

.

Quienes opten por poner en práctica las indicaciones contenidas en el Apéndice 5, antes del 1

de enero de 2019, deberán aplicar dicho criterio en la emisión de comprobantes por cada

trabajador, durante todo el ejercicio 2018.

La información contenida en las notas 8, 9, 10 y 11, de este Apéndice, serán obligatorias a partir de la

fecha de publicación en el Portal de Internet del SAT de esta guía.

Cuando el SE aplicado es mayor que el ISR se desglosa en el recibo y en el XML, tanto el

efectivamente pagado como el aplicado.

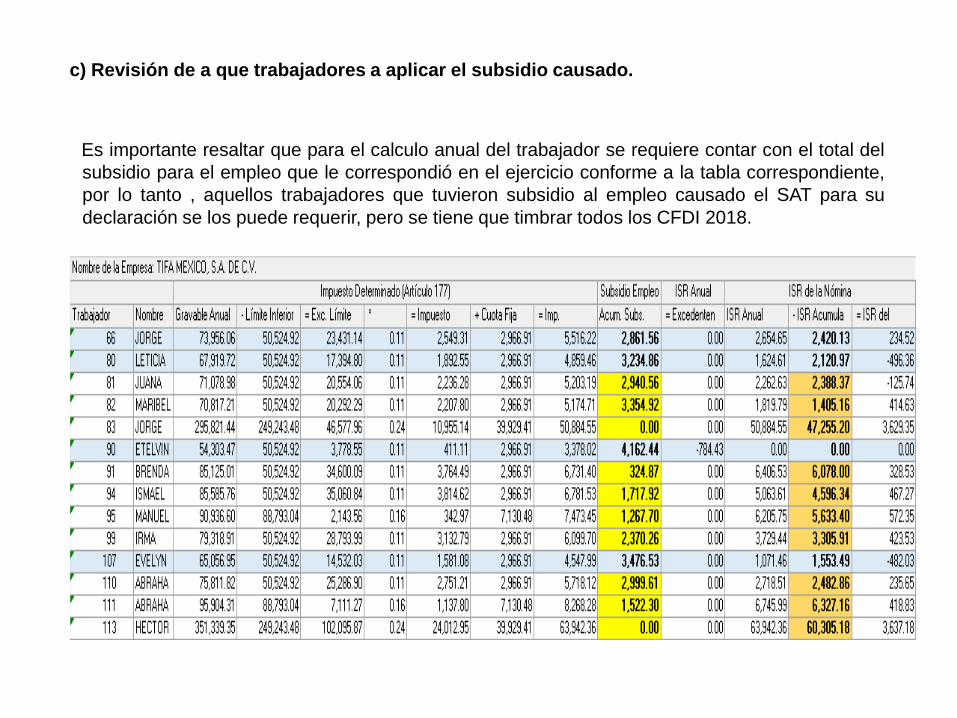

c) Revisión de a que trabajadores a aplicar el subsidio causado.

El subsidio al empleo aplicado si es menor que el ISR el resultado es solo ISR a cargo, aunque en

el cálculo si se aplica el SE,no se desglosa el resultado en el XML

c) Revisión de a que trabajadores a aplicar el subsidio causado.

En el XML solo aparece el ISR

En la nómina del

trabajador si se ve

reflejado el Subsidio al

Empleo Aplicado

c) Revisión de a que trabajadores a aplicar el subsidio causado.

Los nuevos requerimientos obligatorios 2019 son el desglose del ISR y el subsidio al

empleo cuando se aplique el de las tablas, pero el resultado se reflejará con .01

c) Revisión de a que trabajadores a aplicar el subsidio causado.

En esta opción el nodo de otros pagos desglosa con valor de 0.01 en el subsidio al

empleo

c) Revisión de a que trabajadores a aplicar el subsidio causado.

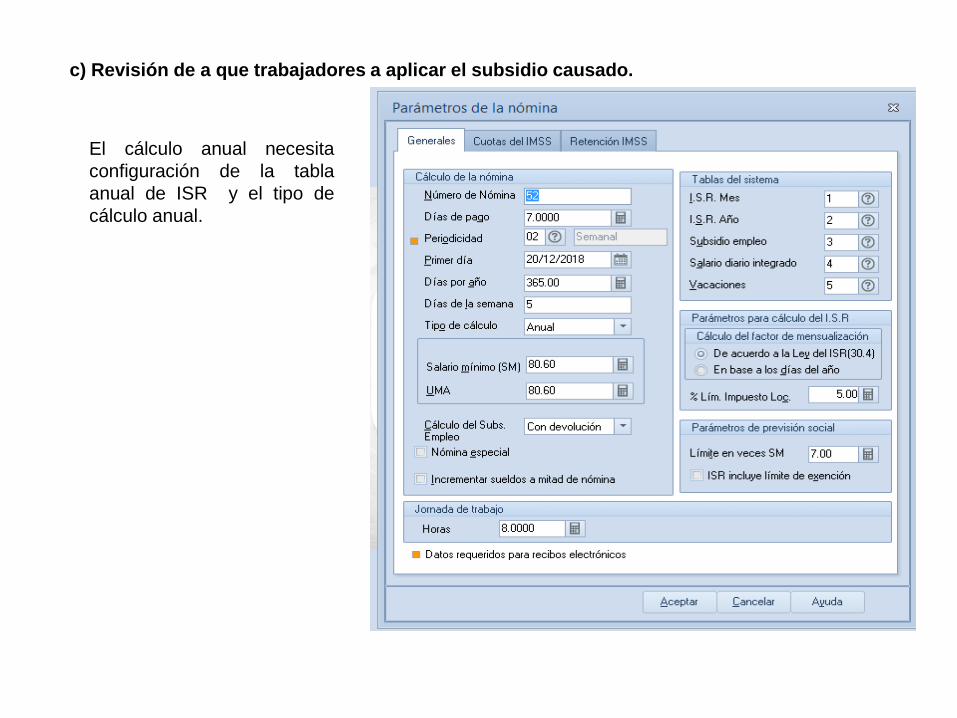

El cálculo anual necesita

configuración de la tabla

anual de ISR y el tipo de

cálculo anual.

c) Revisión de a que trabajadores a aplicar el subsidio causado.

c) Revisión de a que trabajadores a aplicar el subsidio causado.

c) Revisión de a que trabajadores a aplicar el subsidio causado.

Es importante resaltar que para el calculo anual del trabajador se requiere contar con el total del

subsidio para el empleo que le correspondió en el ejercicio conforme a la tabla correspondiente,

por lo tanto , aquellos trabajadores que tuvieron subsidio al empleo causado el SAT para su

declaración se los puede requerir, pero se tiene que timbrar todos los CFDI 2018.

c) Revisión de a que trabajadores a aplicar el subsidio causado.

La obligación es con fecha del 01 de enero del 2019, por lo tanto la configuración se realizará en la primera nómina del año

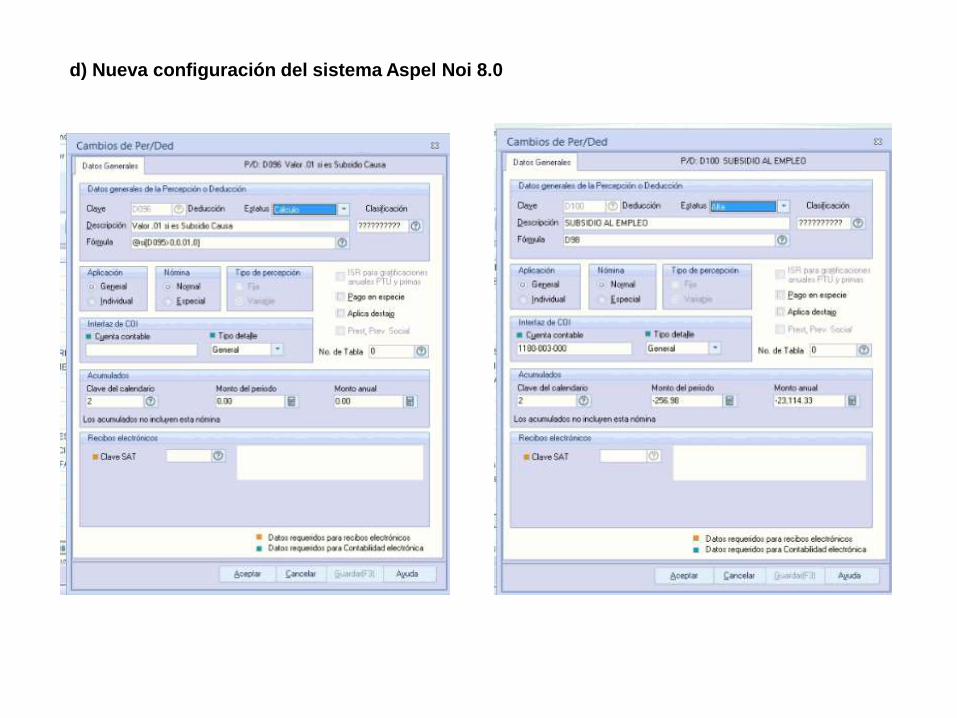

Ruta: Nómina/Percepciones y

deduccionesFormula

s

Clave Descripción FormulaD095 Subsidio Causado @si[TCCS=2,0,SENA]D096 Valor .01 si es

Subsidio Causa@si[D095>0,0.01,0]

D097 Valor 0.01 o Subsidiopor Ajus

@si[D096>0,-0.01,-SUBE]

D098 Obtener SubsidioPagado

@si[ISPT>0,D097, -SUBE]

D100 Subsidio para el

empleo

D098

d) Nueva configuración del sistema Aspel Noi 8.0

d) Nueva configuración del sistema Aspel Noi 8.0

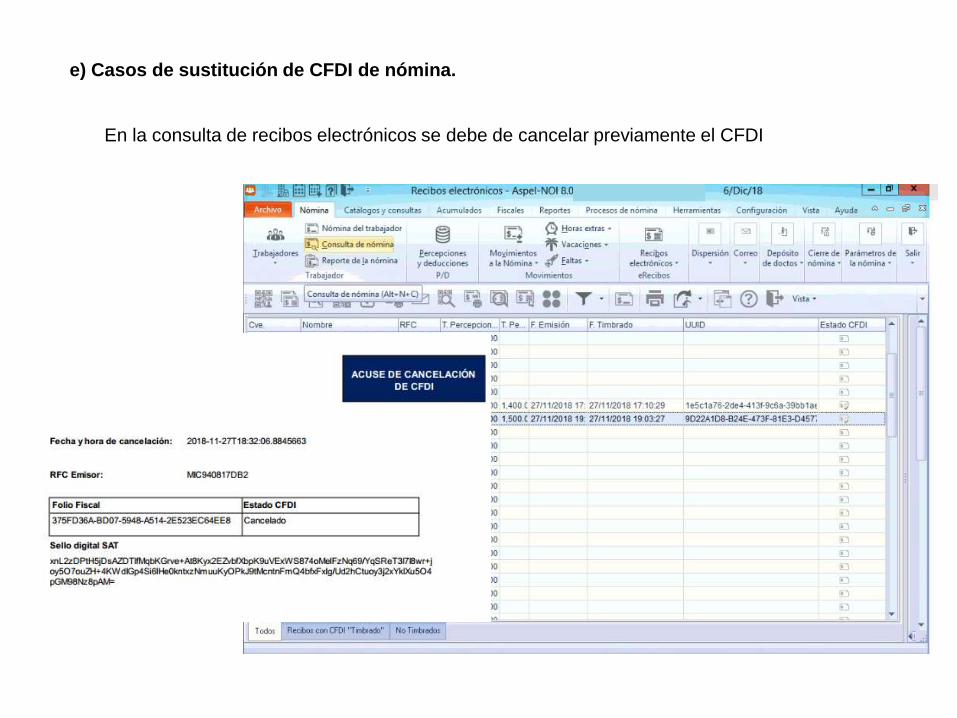

e) Casos de sustitución de CFDI de nómina.

27. Cuando se deba emitir un CFDI que sustituye a otro CFDI, ¿Qué debo hacer?

Se debe actuar en este orden:

1.- Primero se debe cancelar el CFDI que se va a sustituir, y

2.- Se debe emitir el nuevo CFDI en el cual se debe registrar en CFDI previos) y en el campo

UUID del Nodo CFDIRelacionado se debe registrar el folio fiscal del comprobante que se va

a sustituir.

e) Casos de sustitución de CFDI de nómina.

En la consulta de recibos electrónicos se debe de cancelar previamente el CFDI

e) Casos de sustitución de CFDI de nómina.

Antes del nuevo timbrado y previamente cancelado el CFDI se activa el icono para relacionar

el cfdi anterior y posteriormente timbrar

e) Casos de sustitución de CFDI de nómina.

Antes del nuevo timbrado y previamente cancelado el CFDI se activa el icono para relacionar

el cfdi anterior y posteriormente timbrar

Apéndice 6 Matriz de percepciones y deducciones para el pre llenado de la declaración anual de

nómina

En este Apéndice, se especifica a manera de orientación para el mejor llenado del CFDI de

nómina, la clasificación de los conceptos de percepciones y deducciones por cada tipo de

régimen, que el Servicio de Administración Tributaria considera para determinar la

información anualizada de los ingresos y retenciones por concepto de sueldos y salarios

con base a los CFDI de nómina que emiten los patrones y se utiliza para el pre llenado de

la declaración anual.

El Sat requiere que el timbrado sea de forma ordenada para que las revisiones electrónicas

exploten mejor la información, pero todo esto de manera operacional impactará al momento

de timbrado..

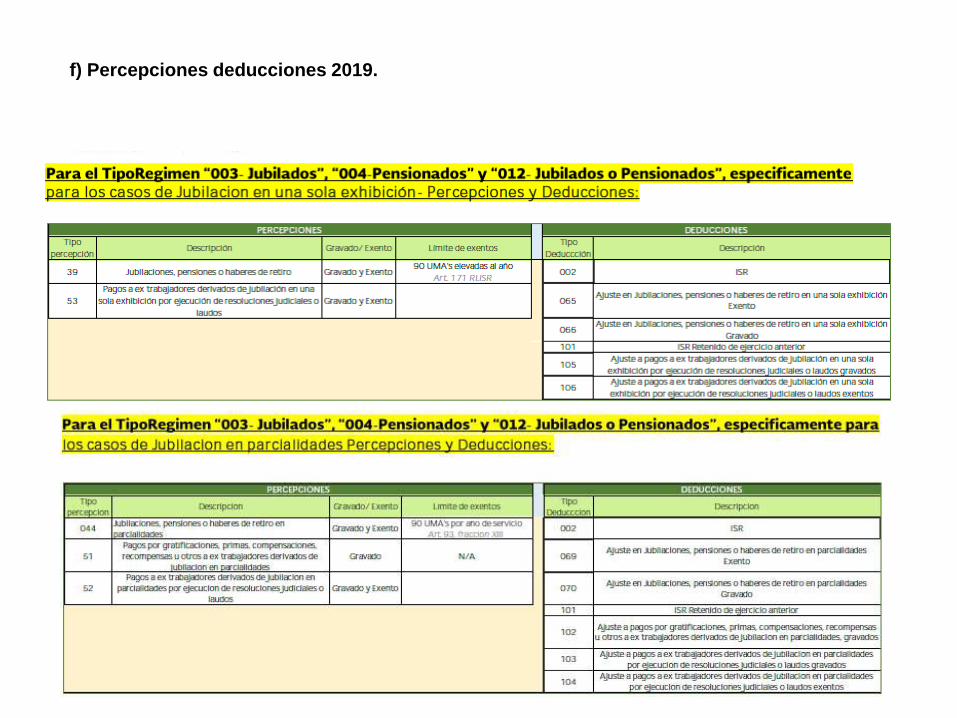

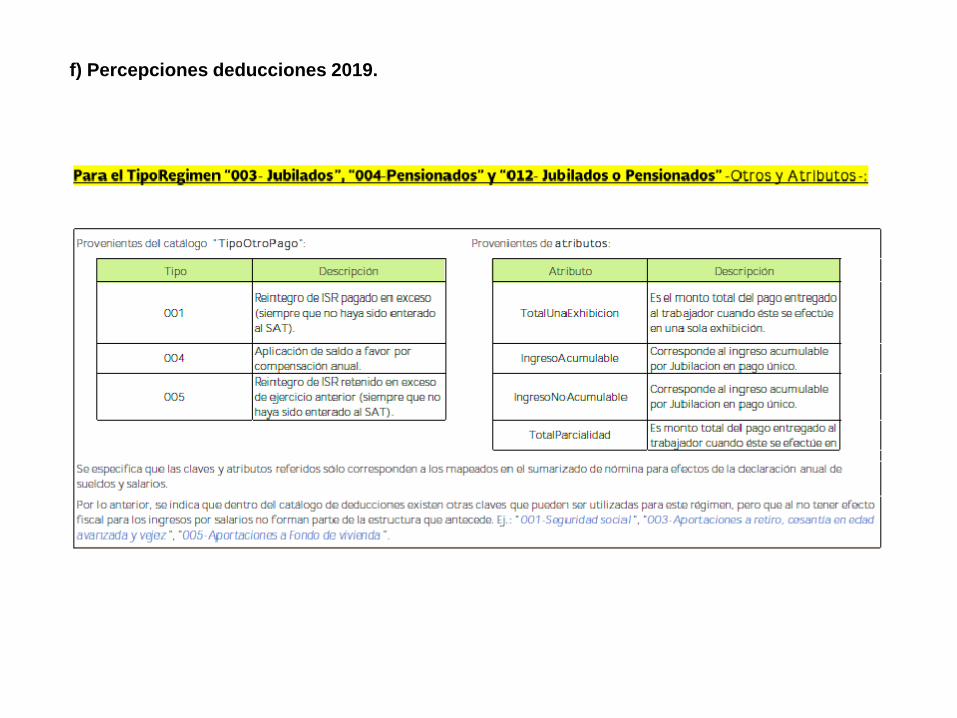

f) Percepciones deducciones 2019.

f) Percepciones deducciones 2019.

f) Percepciones deducciones 2019.

f) Percepciones deducciones 2019.

f) Percepciones deducciones 2019.

f) Percepciones deducciones 2019.

f) Percepciones deducciones 2019.

El calculo de aguinaldo, vacaciones, prima vacacional, indeminizaciones, prima

de antigüedad, etc estábamos acostumbrados al proceso en Aspel noi en un

solo movimiento.

Esta proceso incluye

los pagos por

separación como es la

prima vacacional, a

partir del 2019 se

timbrara en una

nómina extraordinaria.

f) Percepciones deducciones 2019.

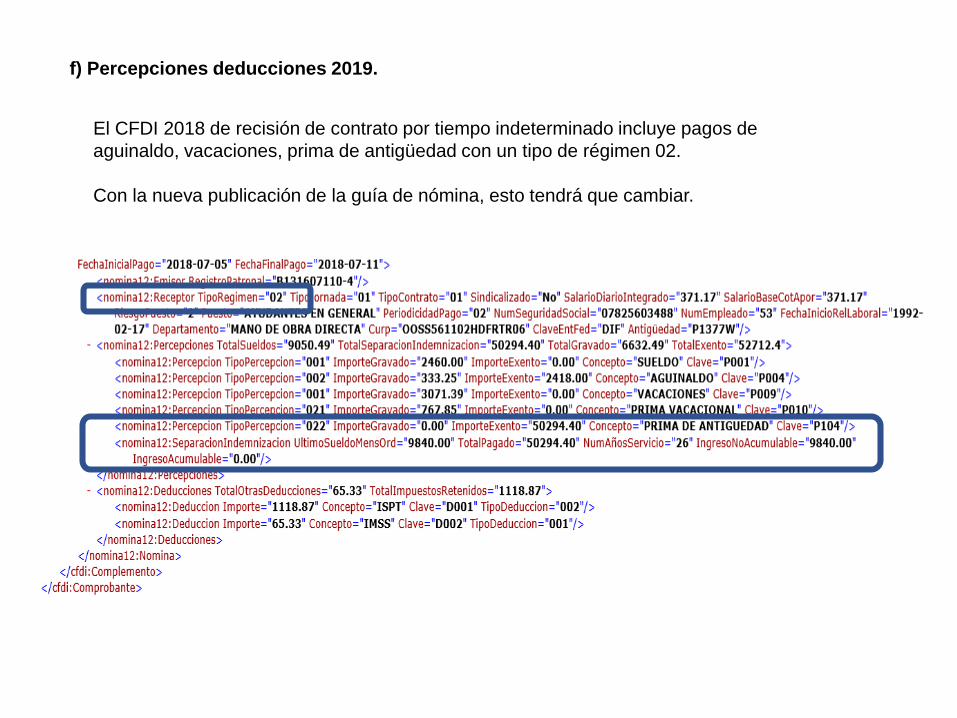

El CFDI 2018 de recisión de contrato por tiempo indeterminado incluye pagos de

aguinaldo, vacaciones, prima de antigüedad con un tipo de régimen 02.

Con la nueva publicación de la guía de nómina, esto tendrá que cambiar.

f) Percepciones deducciones 2019.

Los pagos realizados por indemnizaciones o separaciones deberán identificarse con la

clave tipo regimen 13 (Indemnización o Separación), esto con la finalidad de distinguir

correctamente este tipo de pago de aquellos pagos ordinarios de salarios.

Es Aspel Noi 8.0 este dato se tiene que cambiar en el catálogo de trabajadores.

f) Percepciones deducciones 2019.

5.-Nuevo esquema de cancelación.

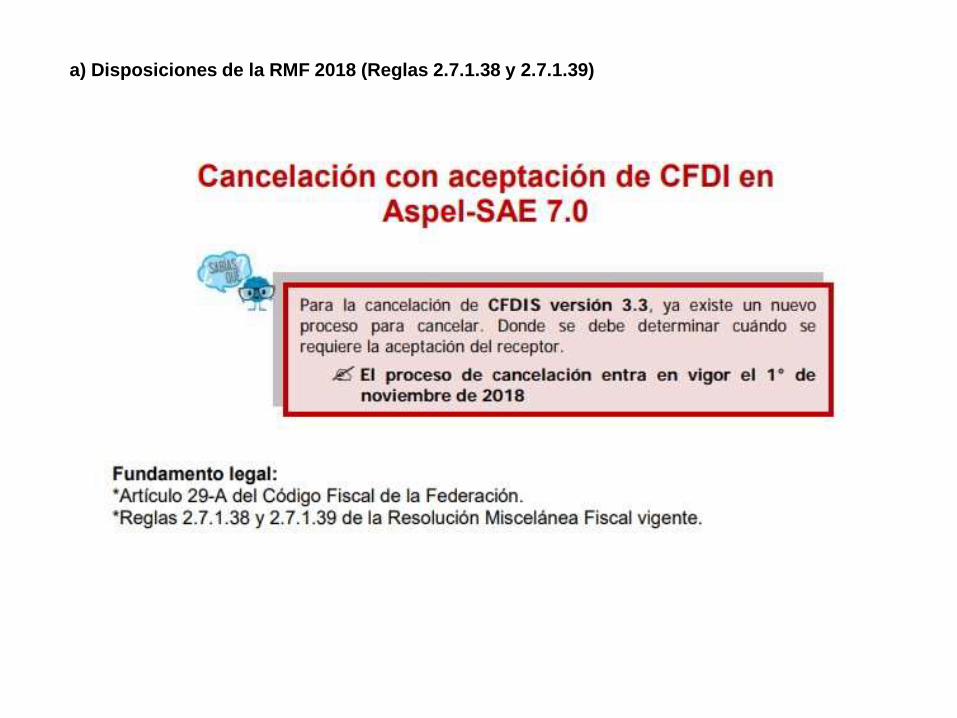

a) Disposiciones de la RMF 2018 (Reglas 2.7.1.38 y 2.7.1.39)

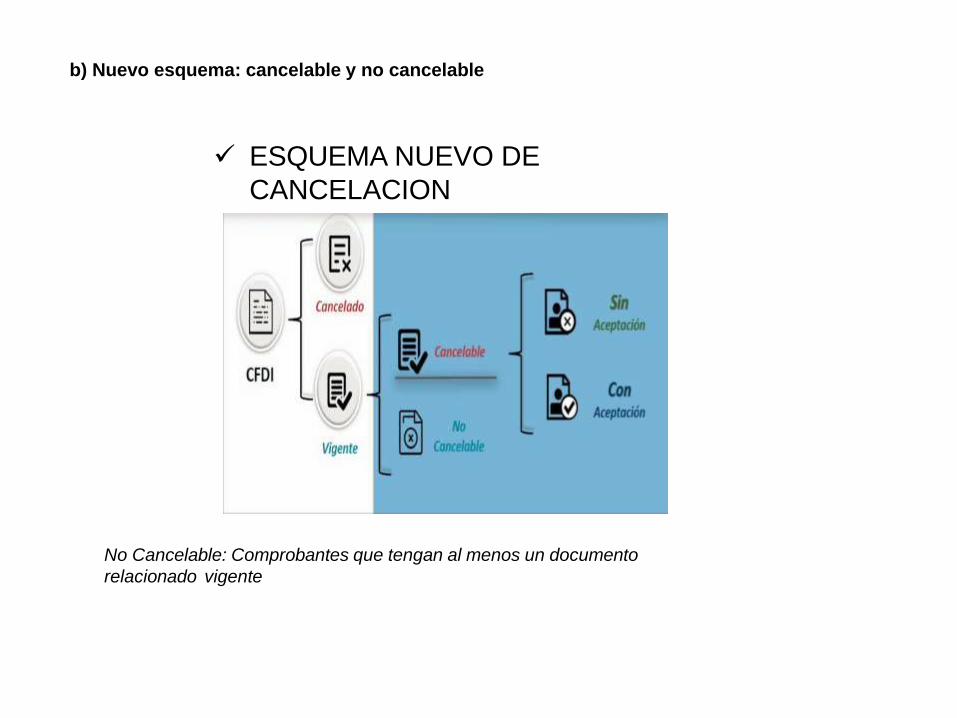

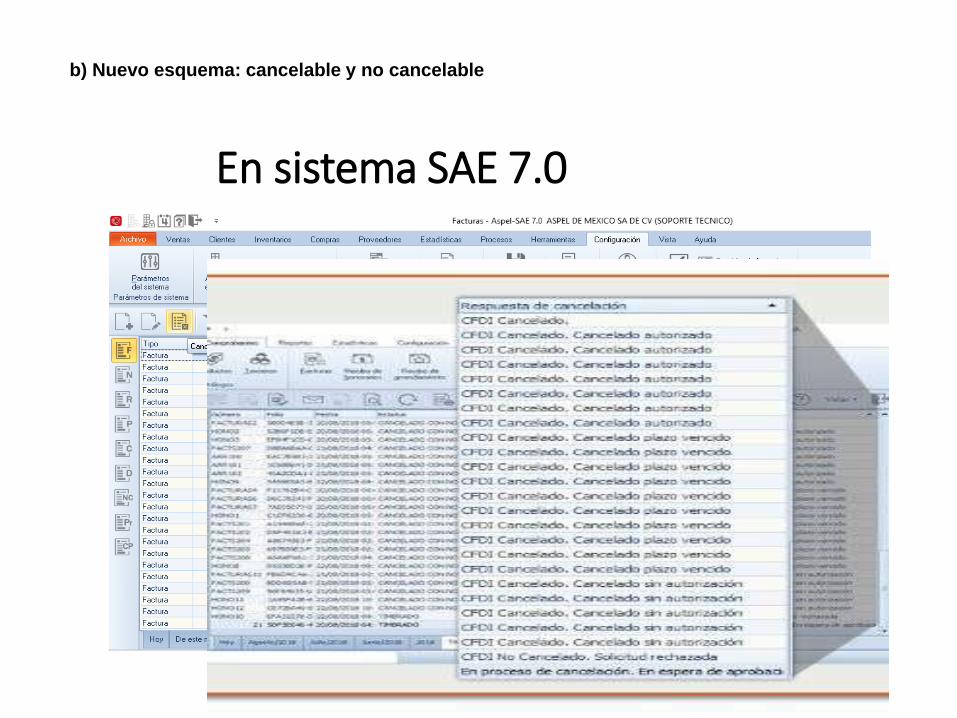

b) Nuevo esquema: cancelable y no cancelable

✓ ESQUEMA NUEVO DE

CANCELACION

No Cancelable: Comprobantes que tengan al menos un documento

relacionado vigente

b) Nuevo esquema: cancelable y no cancelable

En sistema SAE 7.0

✓ Causas principales por los que se puede cancelar una factura.

✓ Contiene datos incorrectos, como RFC, nombre o razón social,

domicilio, entre otros.

✓ No se realizó el pago de la factura.

✓ Hay errores en el manejo de los conceptos

✓ Presenta inconsistencia en los importes, impuestos, entre otros.

✓ No se respetaron las condiciones comerciales pactadas entre el

emisor y receptor

c) Modos y formas

✓ Algunas consideraciones principales para la cancelación

✓ Si la factura no pasa de las 72 horas de su timbrado se puede cancelar sin

autorización.

✓ Si No pasa de los $ 5,000 pesos antes de IVA se puede cancelar sin

autorización

✓ Si la factura se emitió a cliente MOSTRADOR se puede cancelar sin

autorización.

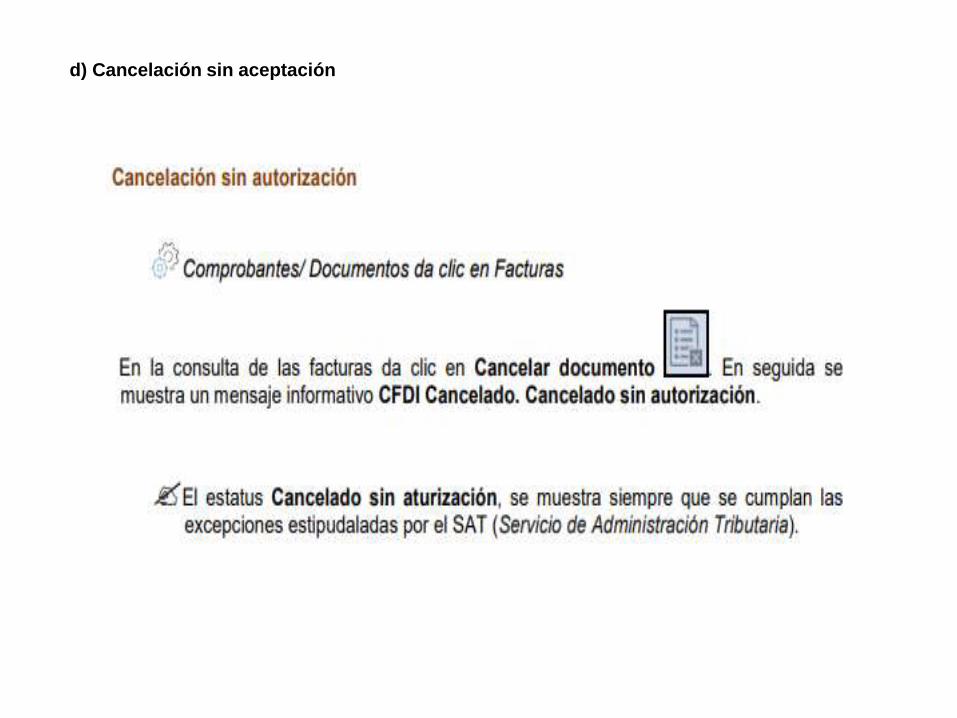

d) Cancelación sin aceptación

d) Cancelación sin aceptación

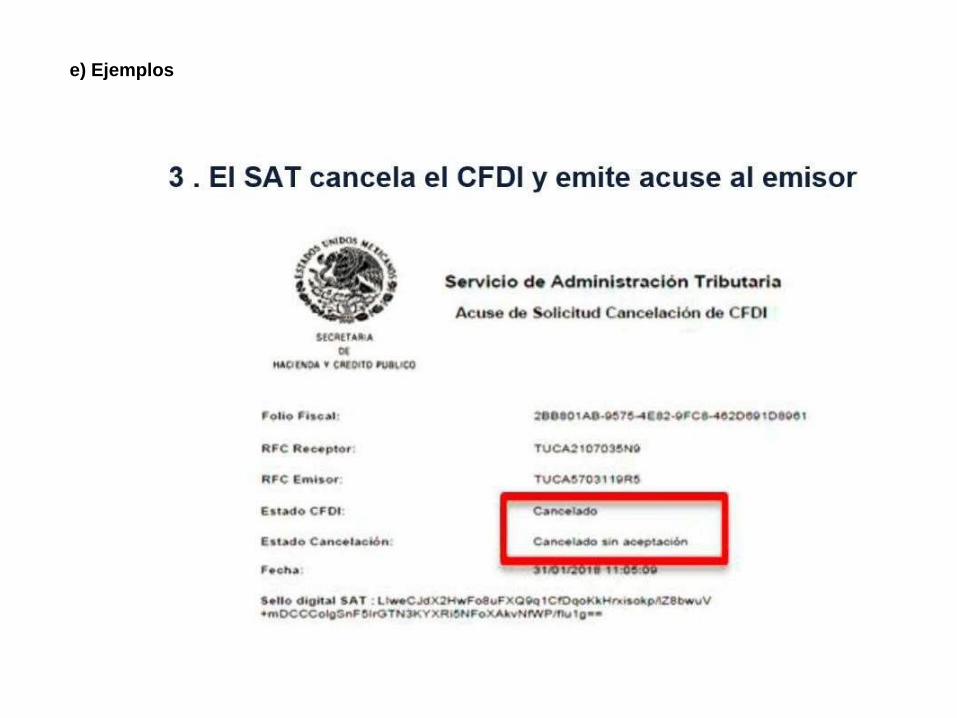

e) Ejemplos

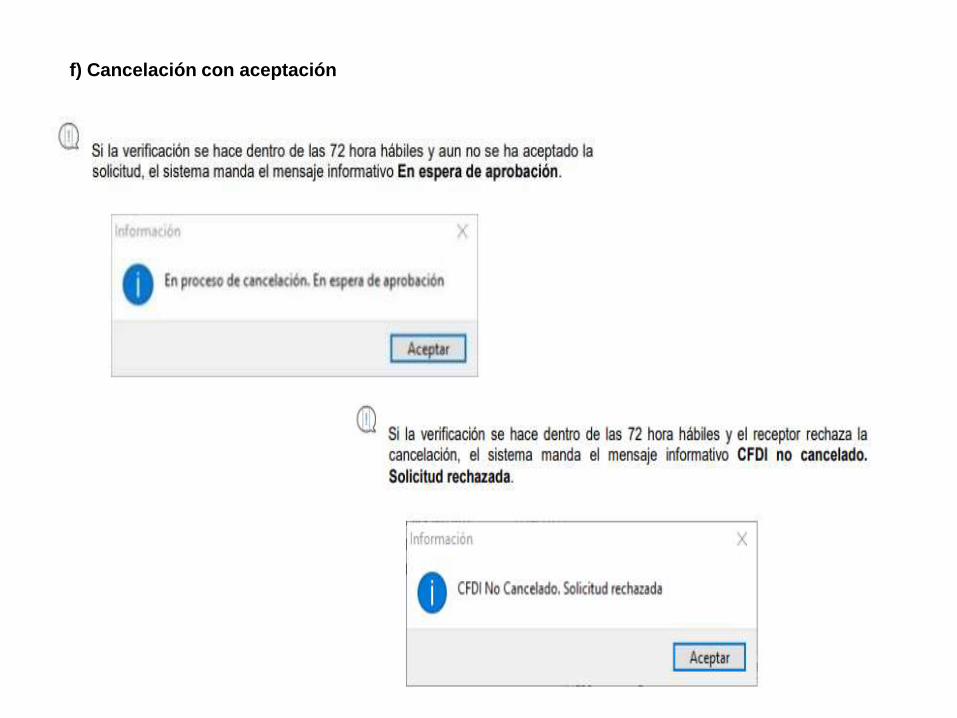

f) Cancelación con aceptación

Proceso de cancelación

f) Cancelación con aceptación

f) Cancelación con aceptación

g) Verificación dentro del portal

✓ Entrar y revisar a diario el buzón tributario DIARIO

✓ Verificar cuales solicitudes aceptara o rechazara. (Se recomienda rechazar TODAS)

✓ Esperar la llamada del proveedor para comentar el motivo de la solicitud de cancelación.

✓ Aceptar o no la cancelación una ves que hayan pasado las 72 horas.

✓ Pasar reporte de las cancelaciones y los documentos relacionados a la persona

correspondiente para proceso administrativo.

g) Verificación dentro del portal

✓ Consulta y aceptación de la solicitud de cancelación

Gracias por su atención

Ivonne Bautista Olivas

Suministros y Sistemas Informativos

Tels: (444) 603.4212, 815.4656 y

475.8360

[email protected] www.ssislp.mx