Consulta ¿La PTU pagada en el ejercicio le son aplicables los factores de 0.47 o 0.53 al ser...

9

Soy Ejecutivo Fiscal Consulta ¿La PTU pagada en el ejercicio le son aplicables los factores de 0.47 o 0.53 al ser ingresos exentos para el trabajador?

-

Upload

soy-ejecutivo-fiscal -

Category

Economy & Finance

-

view

45 -

download

1

Transcript of Consulta ¿La PTU pagada en el ejercicio le son aplicables los factores de 0.47 o 0.53 al ser...

Soy Ejecutivo Fiscal

Consulta ¿La PTU pagada en el ejercicio le

son aplicables los factores de 0.47 o 0.53 al

ser ingresos exentos para el trabajador?

Es importante destacar que el artículo 28, XXX, de la LISR, indica,

que el tratamiento de los factores de referencia se aplicará a los

pagos que representen ingresos exentos para el trabajador, con

el fin de resolver su deducibilidad.

Artículo 28. Para los efectos de este Título, no serán deducibles:

XXX. Los pagos que a su vez sean ingresos exentos para el

trabajador, hasta por la cantidad que resulte de aplicar el factor

de 0.53 al monto de dichos pagos. El factor a que se refiere este

párrafo será del 0.47 cuando las prestaciones otorgadas por los

contribuyentes a favor de sus trabajadores que a su vez sean

ingresos exentos para dichos trabajadores, en el ejercicio de que

se trate, no disminuyan respecto de las otorgadas en el ejercicio

fiscal inmediato anterior.

Por lo anterior, los factores de referencia no son aplicables a los

pagos de la PTU, en atención a que para este concepto, no es

necesario resolver su deducibilidad, toda vez que no representa

una deducción autorizada, e incluso la PTU pagada para efecto

de las deducciones es no deducible, por disposición expresa del

artículo 28, fracción XXVI, de la LISR.

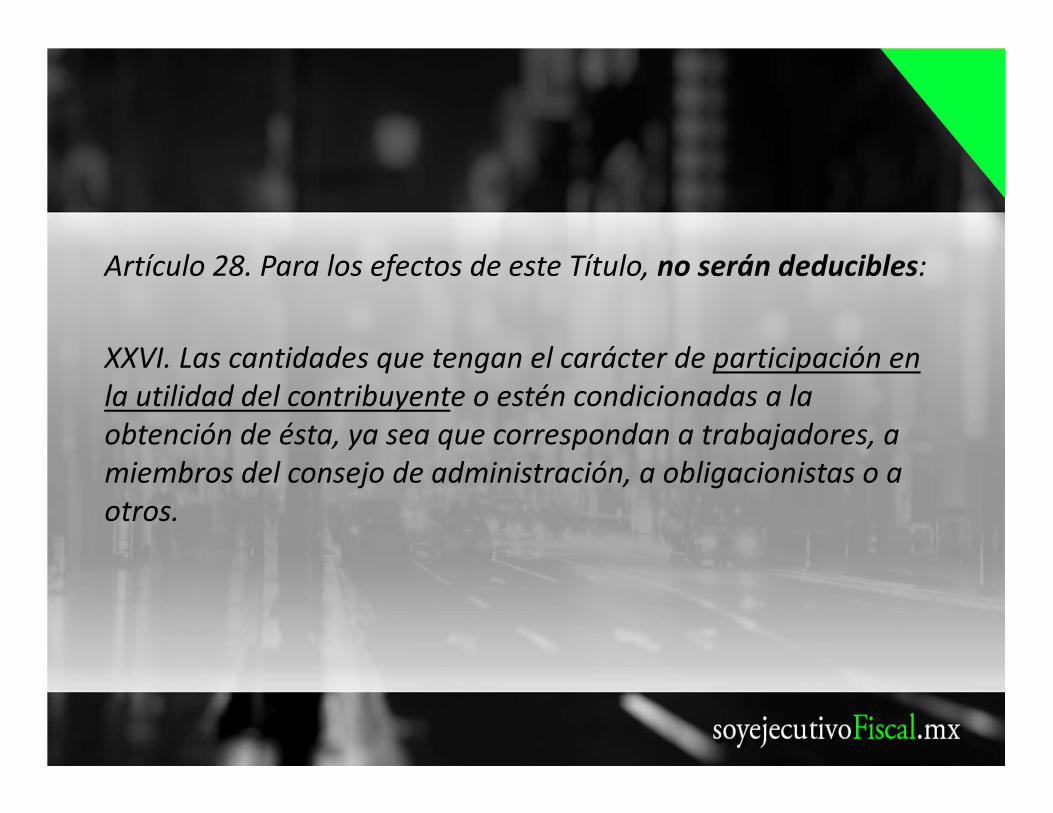

Artículo 28. Para los efectos de este Título, no serán deducibles:

XXVI. Las cantidades que tengan el carácter de participación en

la utilidad del contribuyente o estén condicionadas a la

obtención de ésta, ya sea que correspondan a trabajadores, a

miembros del consejo de administración, a obligacionistas o a

otros.

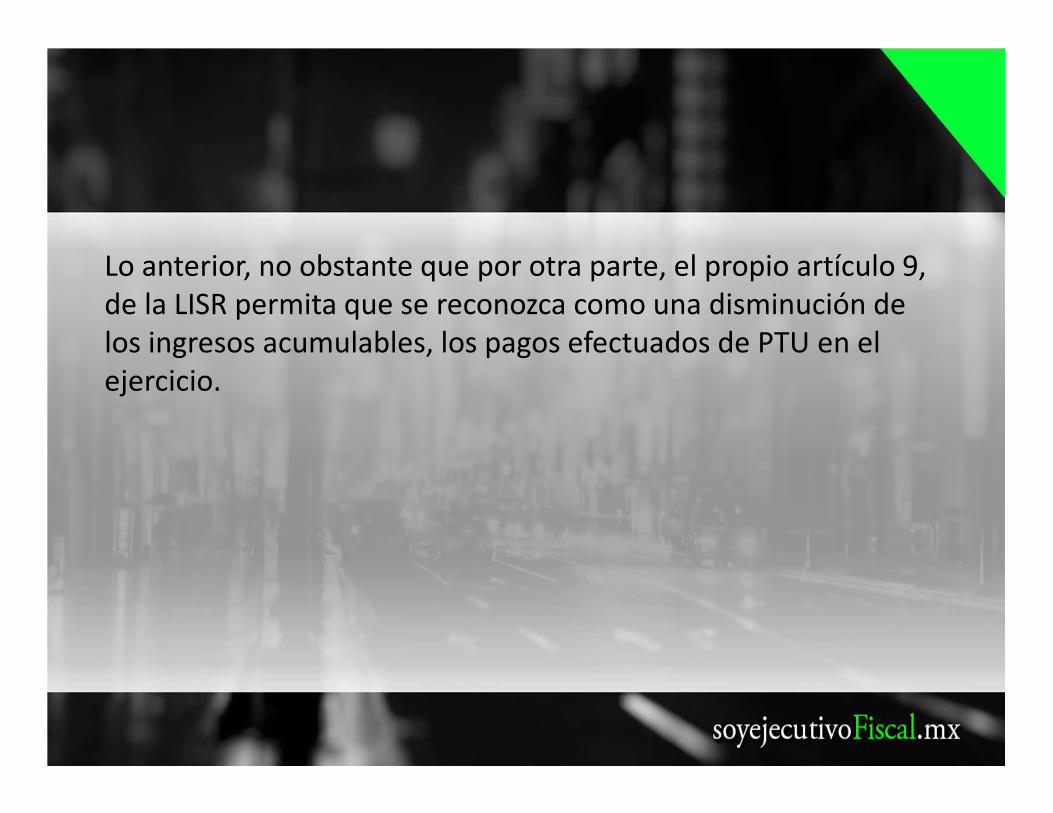

Lo anterior, no obstante que por otra parte, el propio artículo 9,

de la LISR permita que se reconozca como una disminución de

los ingresos acumulables, los pagos efectuados de PTU en el

ejercicio.

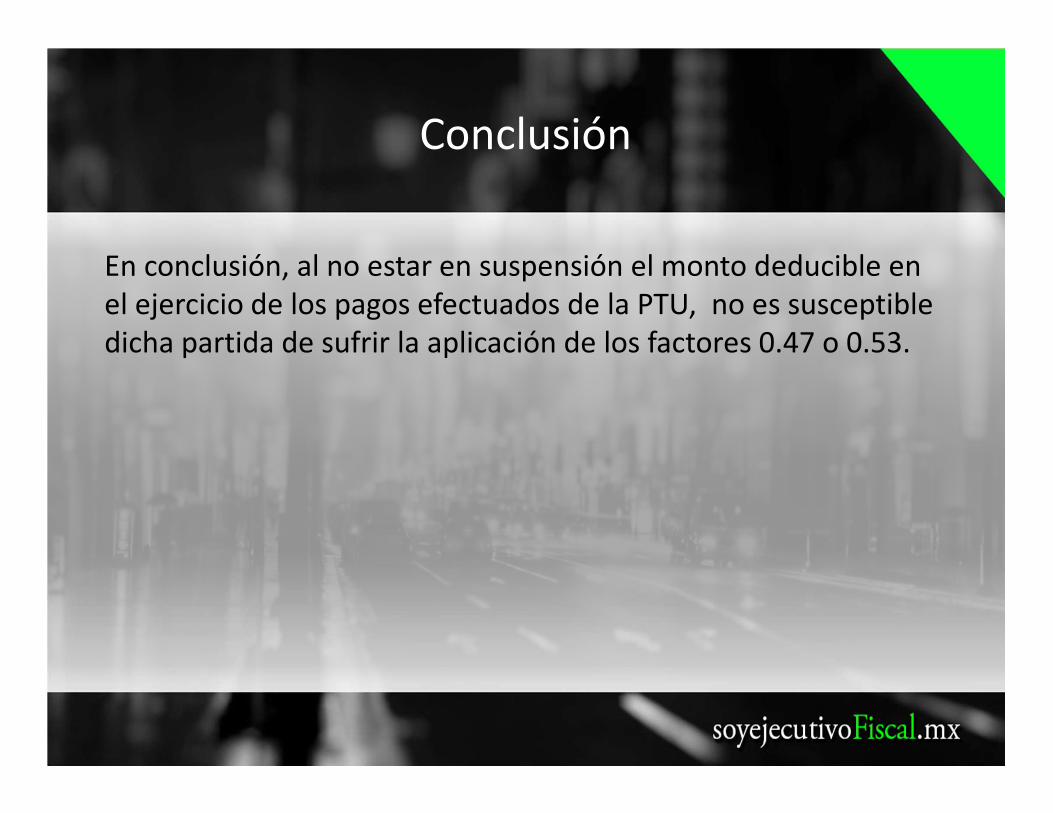

Conclusión

En conclusión, al no estar en suspensión el monto deducible en

el ejercicio de los pagos efectuados de la PTU, no es susceptible

dicha partida de sufrir la aplicación de los factores 0.47 o 0.53.

Si te gusto…este contenido te invitamos a compartirlo en tus

redes sociales y a suscribirte a nuestro sitio

Soy Ejecutivo Fiscal

Consulta ¿La PTU pagada en el ejercicio le

son aplicables los factores de 0.47 o 0.53 al

ser ingresos exentos para el trabajador?