COMPARACIÓN DE LOS RESULTADOS DE LA ...repository.udistrital.edu.co/bitstream/11349/14521/1...•...

76

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS” COMPARACIÓN DE LOS RESULTADOS DE LA VALORACIÓN DE UNA HECTAREA RURAL CON CULTIVO DE CAÑA DE AZUCAR MEDIANTE LOS MÉTODOS DE RENTA Y COMPARACIÓN DE MERCADO. CASO DE ESTUDIO MUNICIPIOS DE CALI, CANDELARIA, PALMIRA Y YUMBO. MIGUEL ANTONIO BALLESTEROS RAMÍREZ Ingeniero Topográfico GERMÁN TOVAR CUBIDES Ingeniero Topográfico UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS FACULTAD DE INGENIERÍA ESPECIALIZACIÓN EN AVALÚOS BOGOTÁ D.C. 2018

Transcript of COMPARACIÓN DE LOS RESULTADOS DE LA ...repository.udistrital.edu.co/bitstream/11349/14521/1...•...

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

COMPARACIÓN DE LOS RESULTADOS DE LA VALORACIÓN DE UNA

HECTAREA RURAL CON CULTIVO DE CAÑA DE AZUCAR MEDIANTE LOS

MÉTODOS DE RENTA Y COMPARACIÓN DE MERCADO. CASO DE ESTUDIO

MUNICIPIOS DE CALI, CANDELARIA, PALMIRA Y YUMBO.

MIGUEL ANTONIO BALLESTEROS RAMÍREZ

Ingeniero Topográfico

GERMÁN TOVAR CUBIDES

Ingeniero Topográfico

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS

FACULTAD DE INGENIERÍA

ESPECIALIZACIÓN EN AVALÚOS

BOGOTÁ D.C.

2018

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

COMPARACIÓN DE LOS RESULTADOS DE LA VALORACIÓN DE UNA

HECTAREA RURAL CON CULTIVO DE CAÑA DE AZUCAR MEDIANTE LOS

MÉTODOS DE RENTA Y COMPARACIÓN DE MERCADO. CASO DE ESTUDIO

MUNICIPIOS DE CALI, CANDELARIA, PALMIRA Y YUMBO.

MIGUEL ANTONIO BALLESTEROS RAMÍREZ

Cód. 20181117002

GERMÁN TOVAR CUBIDES

Cód. 20181117040

DIRECTOR:

ING. EDWIN R. PÉREZ CARVAJAL

DOCENTE

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS

FACULTAD DE INGENIERÍA

ESPECIALIZACIÓN EN AVALÚOS

BOGOTÁ D.C.

2018

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

Tabla de contenido

1. INTRODUCCIÓN ......................................................................................................................................... 1 2. OBJETIVOS .................................................................................................................................................. 3 2.1. Objetivo General: ............................................................................................................................ 3 2.2. Objetivos específicos: ...................................................................................................................... 3

3. MARCO TEÓRICO ..................................................................................................................................... 4 3.1. Normatividad aplicada ..................................................................................................................... 4 3.2. Teoría del valor del suelo ................................................................................................................ 9 3.3. Valoración de inmuebles: .............................................................................................................. 12

4. JUSTIFICACIÓN ....................................................................................................................................... 14

5. HISTORIA DEL CULTIVO DE CAÑA ................................................................................................... 15

6. CARACTERIZACIÓN DE LA ZONA OBJETO DE ESTUDIO ........................................................... 18 6.1. Municipio de Yumbo ..................................................................................................................... 19 6.2. Municipio de Santiago de Cali ...................................................................................................... 22 6.3. Municipio de Palmira .................................................................................................................... 25 6.4. Municipio de Candelaria ............................................................................................................... 27

7. METODOLOGIA ....................................................................................................................................... 30

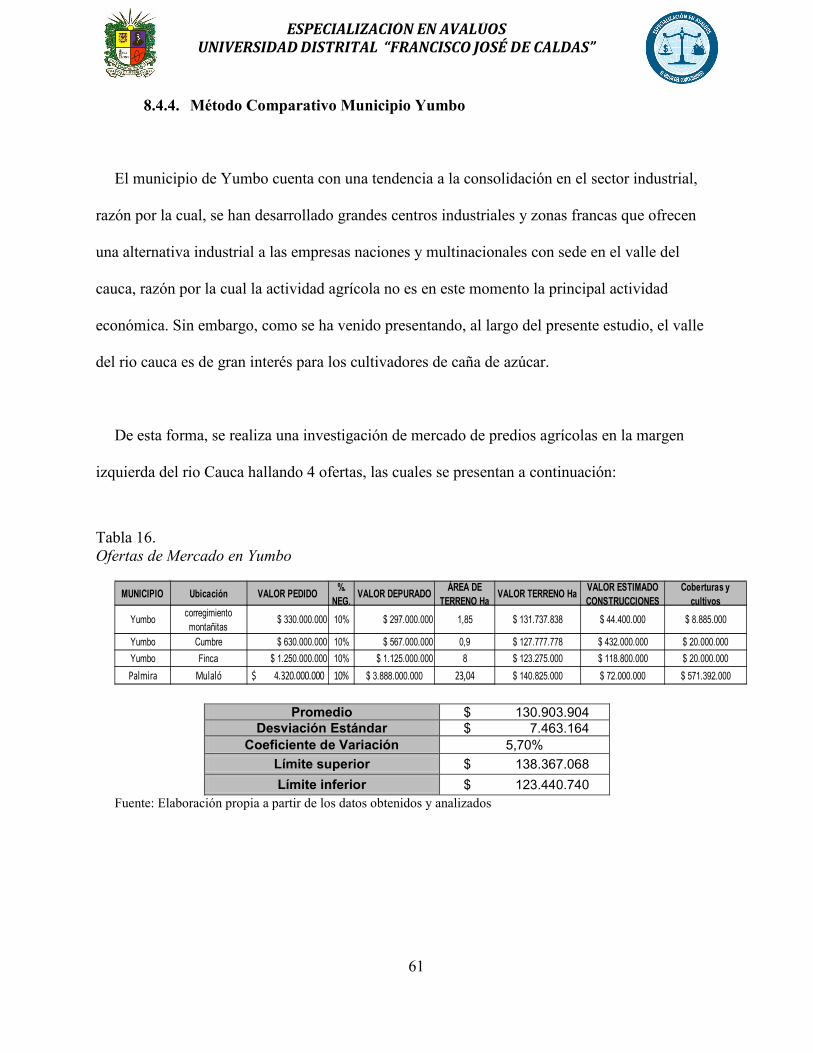

8. DESARROLLO ........................................................................................................................................... 31 8.1. Método comparativo de mercado .................................................................................................. 31 8.2. Método de renta ............................................................................................................................. 34 8.3. Valoración por método de renta .................................................................................................... 35 8.3.1. Costos de adecuación de terrenos .................................................................................................. 36 8.3.2. Valores de producción ................................................................................................................... 41 8.3.3. Capitalización de rentas ................................................................................................................. 45 8.3.3.1. Aplicación del método de capitalización de rentas ................................................................... 50 8.4. Valoración por el método comparativo de mercado ...................................................................... 56 8.4.1. Método comparativo municipio de Santiago de Cali ..................................................................... 56 8.4.2. Método comparativo municipio de Candelaria .............................................................................. 58 8.4.3. Método comparativo municipio de Palmira ................................................................................... 59 8.4.4. Método Comparativo Municipio Yumbo ...................................................................................... 61

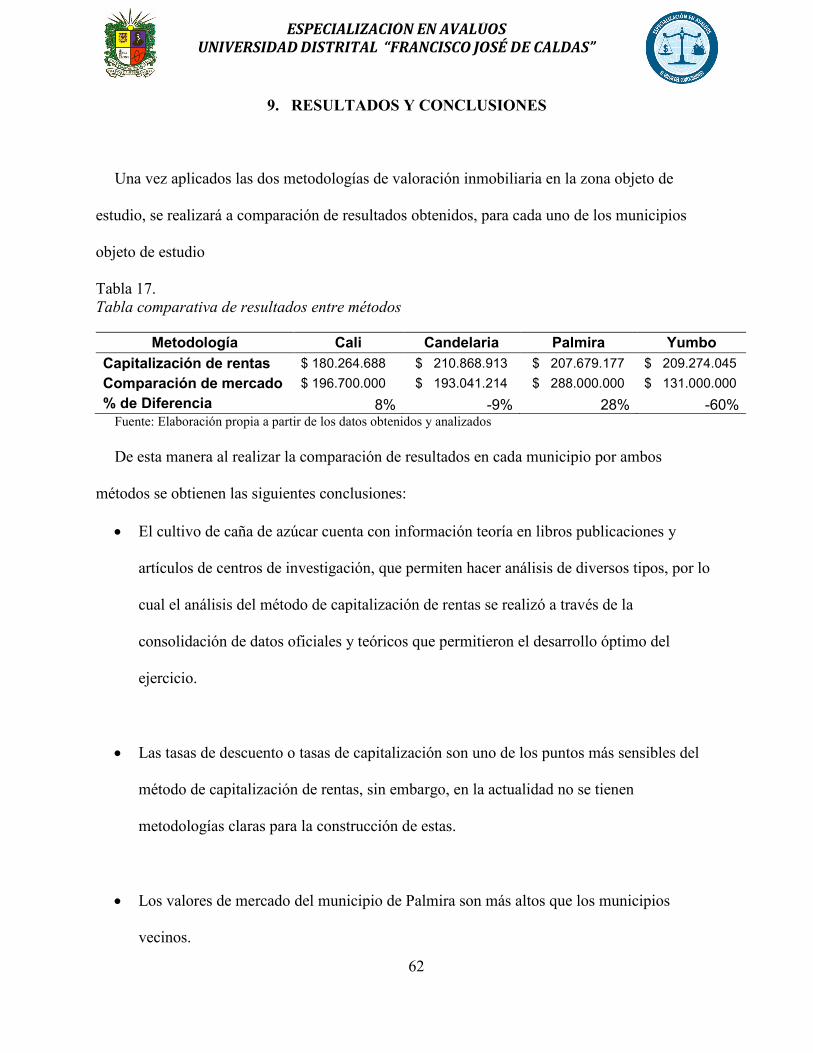

9. RESULTADOS Y CONCLUSIONES ....................................................................................................... 62 10. LIMITACIONES DE LA INVESTIGACION .......................................................................................... 65

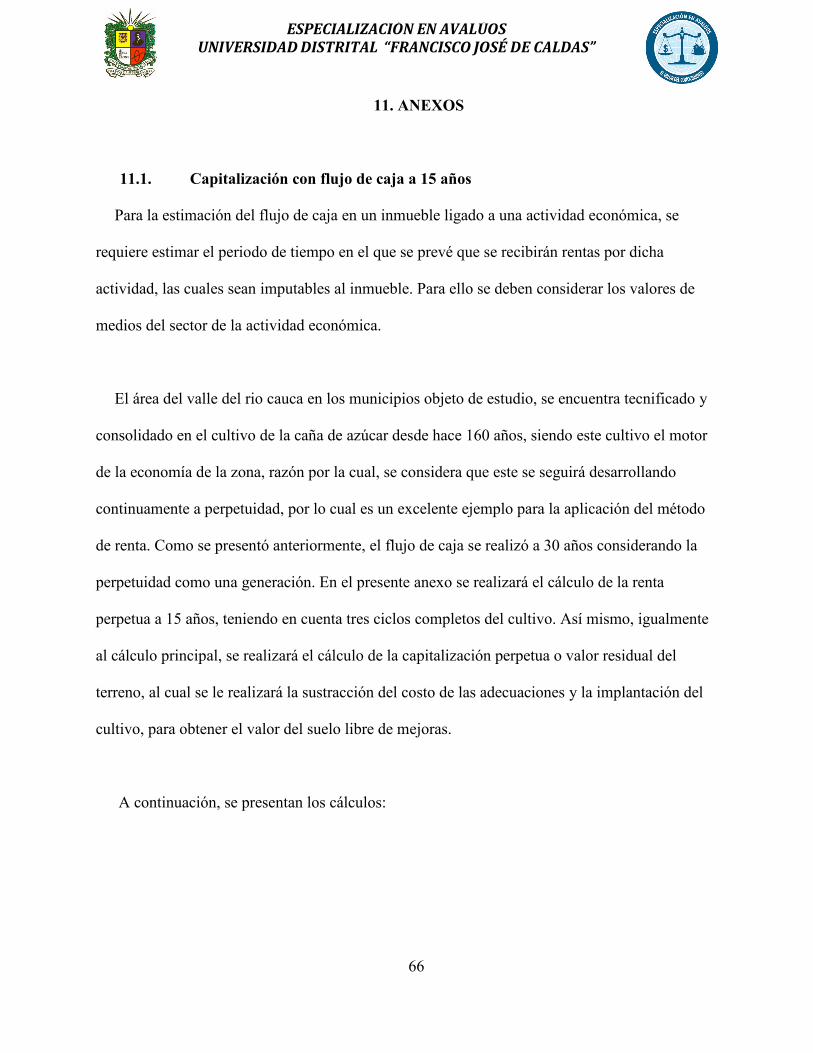

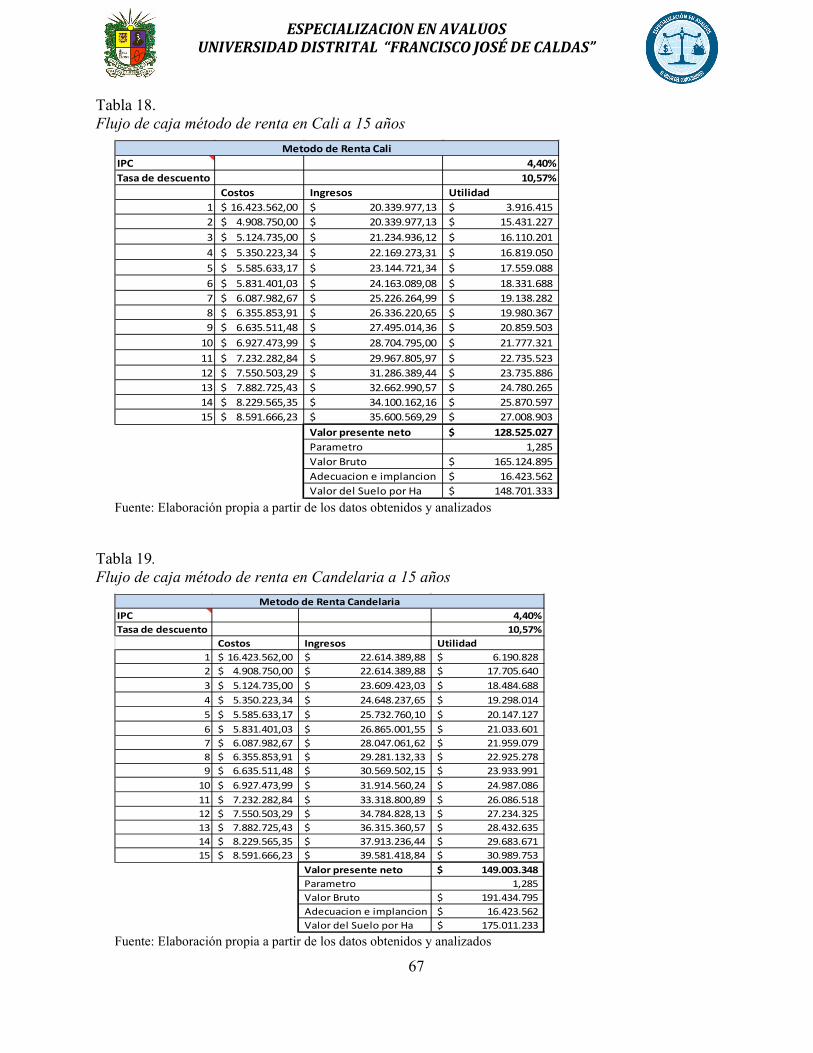

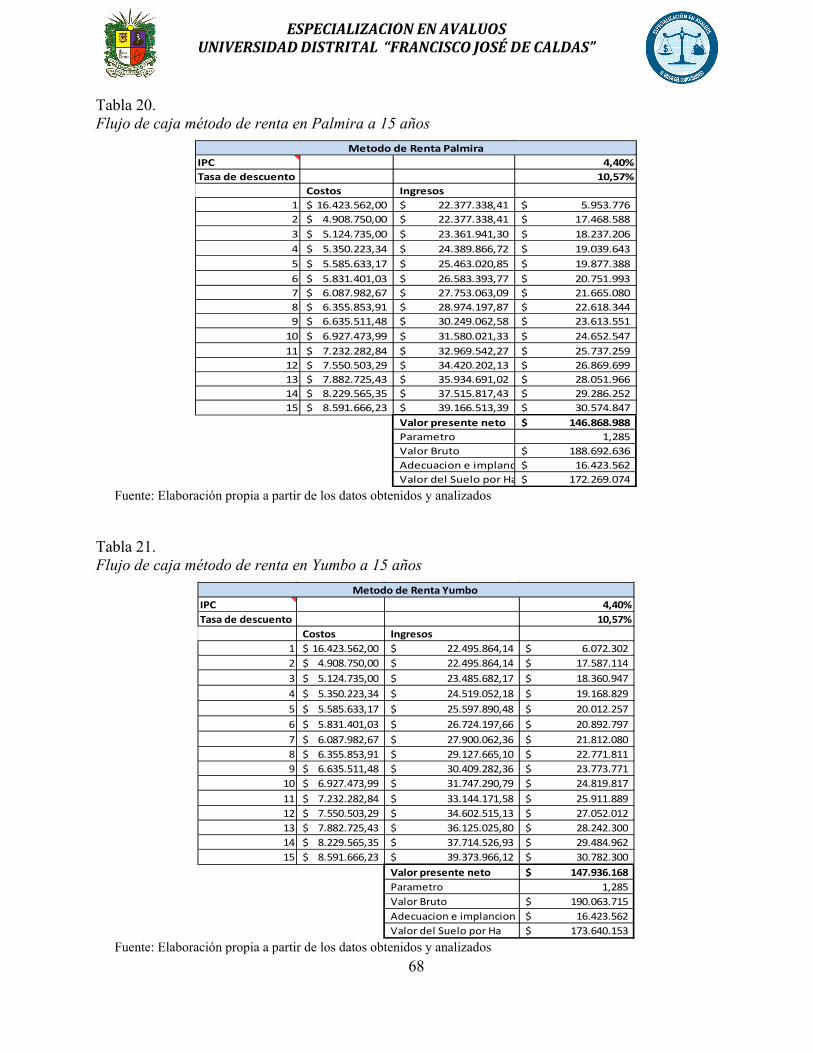

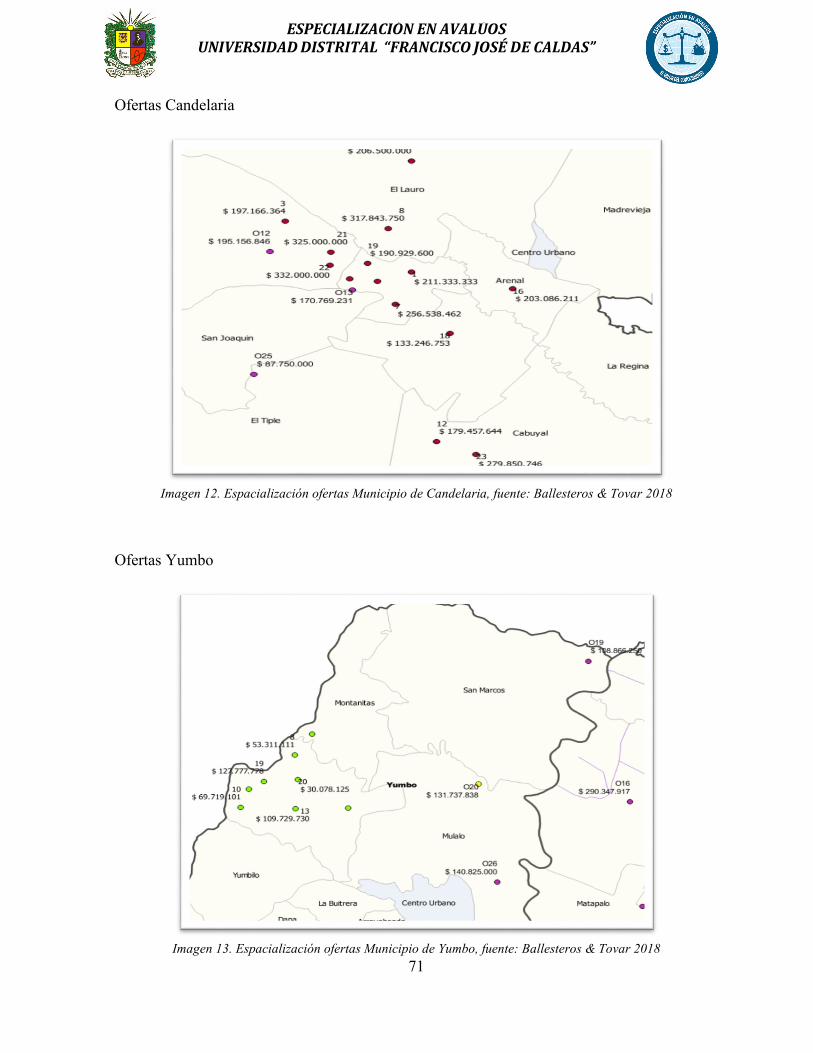

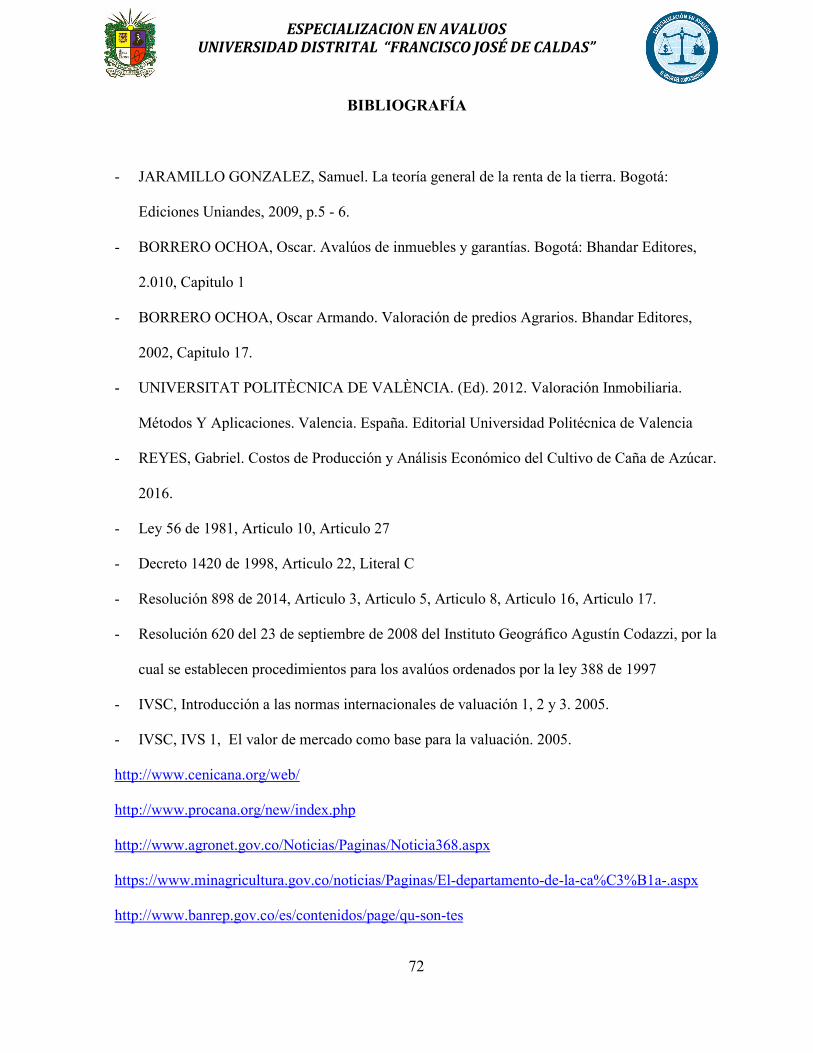

11. ANEXOS ...................................................................................................................................................... 66 11.1. Capitalización con flujo de caja a 15 años ..................................................................................... 66 11.2. Espacialización de las ofertas ........................................................................................................ 70

BIBLIOGRAFÍA .................................................................................................................................................. 72

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

Lista de Imágenes

Imagen 1. Ubicación municipios de la zona de estudio, fuente: Ballesteros & Tovar 2018 ....................... 19 Imagen 2. Ubicación municipio en Yumbo, fuente: fuente: Ballesteros & Tovar 2018 ............................. 20 Imagen 3. Ubicación municipio de Cali, fuente: Ballesteros & Tovar 2018 .............................................. 23 Imagen 4. Ubicación municipio de Palmira, fuente: Ballesteros & Tovar 2018 ........................................ 26 Imagen 5. Ubicación municipio de Candelaria, fuente: Ballesteros & Tovar 2018 .................................... 28 Imagen 6. Porcentaje de participación y precios del azúcar. ...................................................................... 43 Imagen 7. Fuente: Libro Valoración Inmobiliaria ...................................................................................... 46 Imagen 8. Fuente: DANE, Variaciones porcentuales IPC. ......................................................................... 48 Imagen 9. Fuente: Libro Valoración Inmobiliaria. ..................................................................................... 49 Imagen 10. Espacialización ofertas Municipio de Palmira, fuente: Ballesteros & Tovar 2018 .................. 70 Imagen 11. Espacialización ofertas Municipio de Cali, fuente: Ballesteros & Tovar 2018 ....................... 70 Imagen 12. Espacialización ofertas Municipio de Candelaria, fuente: Ballesteros & Tovar 2018 ............. 71 Imagen 13. Espacialización ofertas Municipio de Yumbo, fuente: Ballesteros & Tovar 2018 .................. 71

Lista de Tablas

Tabla 1. Adecuaciones al predio ................................................................................................................ 37 Tabla 2. Tabla de valores de adecuaciones al predio ................................................................................. 38 Tabla 3. Costos de implantación ................................................................................................................ 39 Tabla 4. Costos de sostenimiento anual ..................................................................................................... 40 Tabla 5. Promedio producción histórica en 10 años .................................................................................. 41 Tabla 6. Precios de Kilogramo de azúcar .................................................................................................. 43 Tabla 7. Histórico de intereses bonos TES ................................................................................................ 47 Tabla 8. Producción de caña de azúcar por municipio ............................................................................... 51 Tabla 9. Flujo de caja método de renta en Cali a 30 años .......................................................................... 52 Tabla 10. Flujo de caja método de renta en Candelaria a 30 años ............................................................. 53 Tabla 11. Flujo de caja método de renta en Palmira a 30 años .................................................................. 54 Tabla 12. Flujo de caja método de renta en Yumbo a 30 años .................................................................. 55 Tabla 13. Ofertas de Mercado en Cali ....................................................................................................... 57 Tabla 14. Ofertas de Mercado en Candelaria ............................................................................................. 59 Tabla 15. Ofertas de Mercado en Palmira .................................................................................................. 60 Tabla 16. Ofertas de Mercado en Yumbo .................................................................................................. 61 Tabla 17. Tabla comparativa de resultados entre métodos ........................................................................ 62 Tabla 18. Flujo de caja método de renta en Cali a 15 años ........................................................................ 67 Tabla 19. Flujo de caja método de renta en Candelaria a 15 años ............................................................. 67 Tabla 20. Flujo de caja método de renta en Palmira a 15 años .................................................................. 68 Tabla 21. Flujo de caja método de renta en Yumbo a 15 años .................................................................. 68 Tabla 22. Tabla comparativa de resultados método renta a 15 y 30 años .................................................. 69

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

1

1. INTRODUCCIÓN

Colombia es un país que, por sus condiciones geográficas, cuenta con gran capacidad de

producción agrícola, razón por la cual, la agricultura ha sido por excelencia la actividad de

desarrollo del campo colombiano. Según información del IGAC en el año 2016 el país contaba

con 99,6 % del área rural, es decir 101,2 millones de hectáreas, lo que evidencia la importancia

de las actividades agropecuarias en el país

Según información Departamento Administrativo Nacional de Estadística (DANE,2018) el

sector de Agricultura, ganadería, caza, silvicultura y pesca en el PIB nacional ha pasado de una

participación de 8% para el año 2000 a 6% en el año 2017.

Es así, como la valoración rural cobra una gran importancia, como herramienta de toma de

decisiones en uno de los grandes pilares de la economía nacional

Dentro de las diversas metodologías de valoración rural, se encuentra que una de las que tiene

en cuenta la producción agrícola es la metodología de renta, la cual presenta la posibilidad de

reconocer el valor de renta diferencial de la tierra con base a la actividad económica regional o

sectorial. Por otro lado, la metodología más utilizada en la valoración de inmuebles es la

comparativa de mercado, en la cual se encuentran los bienes semejantes al objeto de estudio,

permitiendo llegar a concluir con base diversas variables rurales el valor de un terreno.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

2

Así bien, para el desarrollo comparativo de los métodos de renta y mercado se toma uno de

los cultivos más representativos del sur occidente del país, la caña de azúcar, con 179.279

Hectáreas sembradas en el departamento del valle del Cauca (Procaña, 2018), lo que equivale al

77% del área total sembrada en este cultivo en Colombia. Es así, como teniendo un cultivo

tecnificado, con utilidades que permiten sostener 30.000 empleos directos (Procaña, 2018), se

aplicara el método de renta, para determinar el valor del suelo rural en los municipios de Cali,

Candelaria, Palmira y Yumbo.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

3

2. OBJETIVOS

2.1. Objetivo General:

Realizar la comparación de los resultados obtenidos entre el método de mercado y el método

de renta, para la valoración de una hectárea de terreno en los municipios de Cali, Candelaria,

Palmira y Yumbo.

2.2. Objetivos específicos:

• Determinar los costos de establecimiento y adecuaciones de infraestructura necesarias de

un cultivo de caña de azúcar en el Valle del Cauca.

• Determinar el valor de producción del cultivo de caña de azúcar en el Valle del Cauca.

• Determinar el valor de una hectárea de terreno por el método de comparación de mercado

en los municipios de Cali, Candelaria, Palmira y Yumbo en el Valle del cauca por método

de renta.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

4

3. MARCO TEÓRICO

3.1. Normatividad aplicada

• Presidencia de la República de Colombia (24 de julio de 1998). Artículo 22. Decreto 1420

de 1998, Por el cual se reglamentan parcialmente el artículo 37 de la Ley 9 de 1989, el

artículo 27 del Decreto-ley 2150 de 1995, los artículos 56, 61, 62, 67, 75, 76, 77, 80, 82,

84 y 87 de la Ley 388 de 1997 y, el artículo 11 del Decreto-ley 151 de 1998, que hacen

referencia al tema de avalúos.

Artículo 22°. Para la determinación del valor comercial de los inmuebles se deberán tener en

cuenta por lo menos las siguientes características:

A. Para el terreno:

1. Aspectos físicos tales como área, ubicación, topografía y forma.

2. Clases de suelo: urbano, rural, de expansión urbana, suburbano y de protección.

3. Las normas urbanísticas vigentes para la zona o el predio.

4. Tipo de construcciones en la zona.

5. La dotación de redes primarias, secundarias y acometidas de servicios públicos

domiciliarios, así como la infraestructura vial y servicio de transporte.

6. En zonas rurales, además de las anteriores características deberá tenerse en cuenta las

agrológicas del suelo y las aguas.

7. La estratificación socioeconómica del inmueble.

B. Para las construcciones:

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

5

1. El área de construcciones existentes autorizadas legalmente.

2. Los elementos constructivos empleados en su estructura y acabados.

3. Las obras adicionales o complementarias existentes.

4. La edad de los materiales.

5. El estado de conservación física.

6. La vida útil económica y técnica remanente.

7. La funcionalidad del inmueble para lo cual fue construido.

8. Para bienes sujetos a propiedad horizontal, las características de las áreas comunes.

C. Para los cultivos:

1. La variedad.

2. La densidad del cultivo.

3. La vida remanente en concordancia con el ciclo vegetativo del mismo.

4. El estado fitosanitario.

5. La productividad del cultivo, asociada a las condiciones climáticas donde se encuentre

localizado.

• Instituto Geográfico Agustín Codazzi. (23 de septiembre de 2008) Resolución 620. Por la

cual se establecen los procedimientos para los avalúos ordenados dentro del marco de la

Ley 388 de 1997.

Artículo 10º.- Método de Comparación o de mercado. Cuando para la realización del avalúo

se acuda a información de ofertas y/o transacciones, es necesario que en la presentación del

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

6

avalúo se haga mención explícita del medio del cual se obtuvo la información y la fecha de

publicación, además de otros factores que permitan su identificación posterior.

Para los inmuebles no sujetos al régimen de propiedad horizontal, el valor del terreno y la

construcción deben ser analizados en forma independiente para cada uno de los datos obtenidos

con sus correspondientes áreas y valores unitarios. Para los inmuebles sujetos al régimen de

propiedad horizontal se debe presentar el valor por metro cuadrado de área privada de

construcción.

Se debe verificar que los datos de áreas de terreno y construcción sean coherentes.

En los eventos en que sea posible, se deben tomar fotografías de los predios en oferta o de los

que se ha obtenido datos de transacción para facilitar su posterior análisis.

Artículo 16º.- Método de capitalización de rentas o ingresos. Es necesario realizar la

investigación de los contratos que regulen la posibilidad de generar rentas o ingresos, tales como

los de arrendamiento, para bienes comparables y deben tenerse en cuenta aspectos tales como:

1. Que dichos contratos tengan menos de un (1) año de suscritos.

2. Que el canon de arrendamiento no sobrepase los topes legales.

3. Que los montos relacionados con el pago de servicios públicos y las cuotas de

administración, no se incluyan en el cálculo correspondiente para la aplicación del método.

4. Los arrendamientos a comparar deben referirse a inmuebles que tengan rentas de

acuerdo con la norma de uso del terreno o de las construcciones.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

7

5. Las rentas a tener en cuenta para el cálculo del valor comercial de la propiedad deben

estar asociadas exclusivamente al inmueble y no a la rentabilidad de la actividad

económica que en él se realiza.

6. La tasa de capitalización (i) utilizada en este método debe proceder de la relación

calculada entre el canon de renta y el valor comercial de las propiedades similares al

inmueble objeto de avalúo, en función del uso o usos existentes en el predio y de

localización comparable

Artículo. 17º.- El método de capitalización de ingresos para aplicarlo a cultivos deberá

referirse a ingresos netos del cálculo de flujo de caja, traídos a valor presente. Debe mejorarse,

haciendo claridad respecto a la inversión o costo de instalación y los costos de mantenimiento

del cultivo de su etapa improductiva, lo mismo que al arrendamiento.

Artículo 29°.- Avalúos en las zonas rurales. Los métodos enunciados anteriormente también

se aplican en la zona rural, pero es necesario tener en cuenta algunas particularidades propias de

las áreas rurales: Clasificación de los suelos según su capacidad de uso, manejo y aptitud.

Fuentes de agua natural o artificial y disponibilidad efectiva de ellas, en forma permanente o

transitoria.

Vías internas y de acceso.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

8

Topografía. Clima, temperatura, precipitación pluviométrica y su distribución anual.

Posibilidades de adecuación.

Cultivos: tipo, variedad densidad de siembra, edad, estado fitosanitario, y cuando se refiera a

bosques es necesario determinar claramente si éste es de carácter comercial cultivado o protector.

Parágrafo.- Para una mejor estimación del valor de los cultivos es necesario que exista un

inventario técnico del cultivo. Cuando se trate de bosques se debe solicitar a la entidad interesada

que suministre un inventario forestal, para una correcta valoración.

Artículo 30º.- Además de los aspectos planteados a nivel general de los métodos, en los

avalúos de bienes en las zonas rurales deben tenerse en cuenta aspectos tales como:

En la zona rural deberá registrarse la distancia en kilómetros desde la cabecera municipal

hasta el sitio de acceso al bien, señalando la vía sobre la cual se hace el recorrido. En los casos en

que se requiera más de un medio de transporte, deberán relacionarse las distancias en cada uno

de ellos.

En la zona rural deberán consultarse los estudios de suelos para conocer las condiciones

agronómicas, que faciliten o impidan los cultivos. Al respecto debe conocerse el número de

cosechas anuales.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

9

En cuanto al agua deben tenerse en cuenta los requerimientos mínimos del cultivo y las

características de las adecuaciones que se hayan introducido al terreno, tales como canales de

riego y drenaje y la disponibilidad efectiva de aguas. Adicionalmente,

3.2. Teoría del valor del suelo

Para hablar del valor de los bienes inmuebles es necesario introducir el concepto de la

formación de valores del suelo, del cual parte la basa de la valoración de bienes inmuebles.

De esta manera, se debe iniciar por citar los economistas clásicos, según Adam Smith (1776),

en su libro La Riqueza de las Naciones, describe en el capítulo VI, el precio real de las cosas se

compone de tres elementos, la renta, el trabajo y el beneficio, pues entre más trabajo se requiera

en la producción de dicho producto mayor valor final del mismo, sin embargo, se debe tener en

cuenta el beneficio de quien apuesta el capital para pagar el trabajo realizado y la renta de la

tierra que permite desarrollar el trabajo. De esta manera, se introduce el concepto del valor

objetivo de las cosas, donde los objetos en sí mismos poseían un valor por su costo de

producción y el trabajo requerido para ser fabricadas.

Por otro lado, David Ricardo (1817), presenta la renta de la tierra como consecuencia de los

hechos básicos, el primero hace referencia a lo limitado del recurso, pues aunque la creación del

mismo no depende del trabajo y hace parte de los elementos naturales presentes sin intervención

humana como el aire y el agua, este se encuentra en porciones limitadas y de características

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

10

propias; el segundo depende de la demanda de productos del campo, pues a medida de que se

incrementa la demanda de alimentos, se requiere la utilización de tierras de todo tipo (con buenas

y malas características agrologicas), lo que permite que se piense en el pago de una renta por la

utilización de esta, donde se paga un mayor precio por tierras con mejores características. Surge

entonces el primer concepto de renta diferencial.

Surge entonces otro problema, ¿cómo se produce la renta de ese suelo que permite el

desarrollo de la actividad productiva? El suelo al no poder ser reproducido ni trasladado no

depende del trabajo, por lo cual Karl Marx (1867), en su libro El Capital, plantea su teoría de la

existencia social de la propiedad territorial en el capitalismo, planteado preguntas como ¿Si la

tierra no es un producto proveniente del trabajo social y por ende no tiene una capacidad de

condensar en si misma valor, porque puede transarse libremente como cualquier otra mercancía?

¿Cómo los terratenientes sin intervenir directamente en la producción pueden obtener renta y

mantenerse cada vez más fuertes en la sociedad capitalista?, a lo cual responde introduciendo un

concepto adicional “La Plusvalía Social”, la cual define como el excedente de la ganancia que el

capitalista debe ceder al terrateniente por la posibilidad de utilizar o usufructuar su predio

(Samuel Jaramillo González, 2009).

Según Samuel Jaramillo (2009) en su libro Hacia una Teoría de la Renta del Suelo Urbano

expone las limitantes que surgen de utilizar de manera sistemática y rígida la teoría de renta del

suelo de Marx, sin embargo, armoniza ésta de tal manera que algunas de las interrogantes se

disipan.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

11

Para la tradición teórica que analiza la sociedad capitalista bajo la impronta de la

Teoría del Valor Trabajo, el hecho de que la tierra tenga un precio, se transe en el

mercado, es decir, opere como una mercancía, implica una cierta paradoja. En efecto,

en esta tradición el hecho de que las mercancías tengan un precio y puedan

intercambiarse en el mercado se apoya en el hecho de que ellas representan una

porción del trabajo social: para que su producción tenga lugar se requiere que la

sociedad haya destinado a su elaboración una porción de la energía productiva

global. Este no es el caso de la tierra, que aparece como un don de la tierra y no es el

producto del trabajo. ¿Implica esto una inconsistencia en la teoría del Valor del

Trabajo? Marx no lo cree así y señala que la emergencia de un precio para la tierra es

un resultado de la operación de las leyes del valor bajo determinadas circunstancias.

Para analizar estas circunstancias empieza por invertir las relaciones que

espontáneamente se establecen entre la renta y el precio de la tierra. En efecto, para

el terrateniente el hecho de que la propiedad de su terreno le permita percibir una

renta periódica, es decir, una porción de valor que recibe de manera continua no

reviste ningún misterio: Esto tiene lugar porque la tierra tiene un precio. La recepción

de la renta obedece a que él ha pagado un precio por la tierra. Marx señala que a

pesar de esta representación espontanea lo que sucede realmente es lo contrario: la

tierra en sí misma no posee un valor, adquiere un precio como resultado de la

existencia de la renta. Se trata de la construcción “imaginaria” la califica él, pero no

es menos efectiva de un precio a través de un mecanismo que él denomina la

capitalización de la renta.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

12

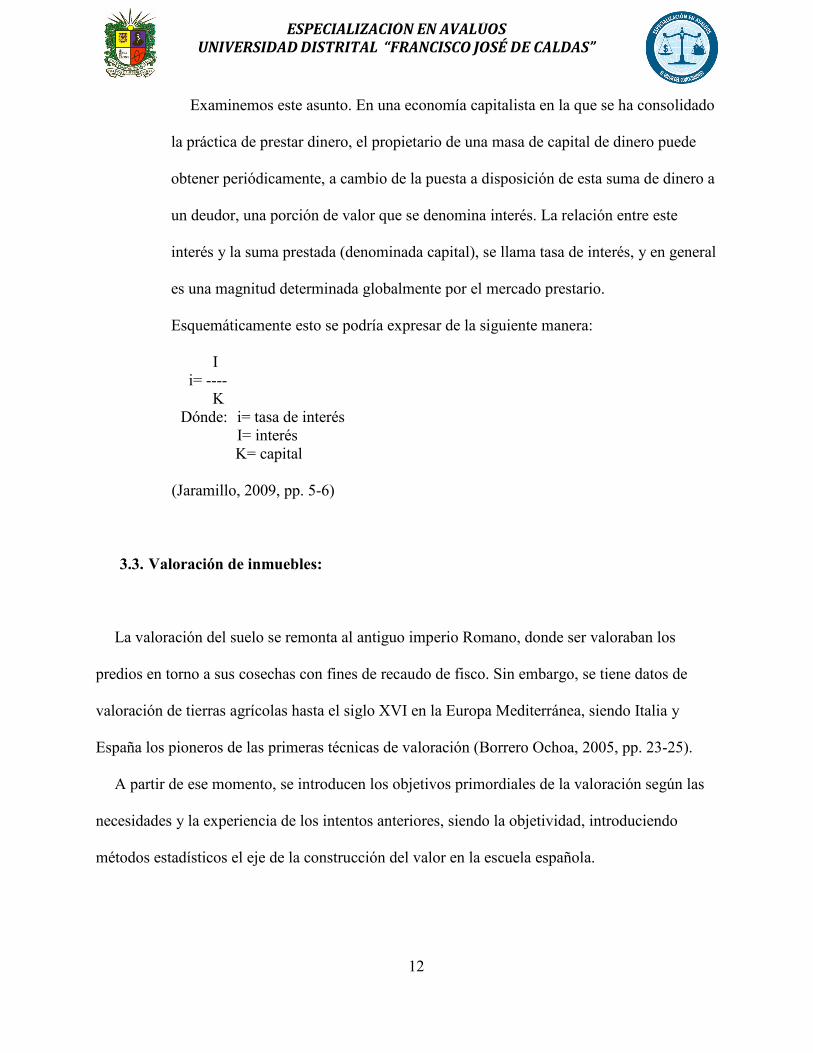

Examinemos este asunto. En una economía capitalista en la que se ha consolidado

la práctica de prestar dinero, el propietario de una masa de capital de dinero puede

obtener periódicamente, a cambio de la puesta a disposición de esta suma de dinero a

un deudor, una porción de valor que se denomina interés. La relación entre este

interés y la suma prestada (denominada capital), se llama tasa de interés, y en general

es una magnitud determinada globalmente por el mercado prestario.

Esquemáticamente esto se podría expresar de la siguiente manera:

I i= ---- K Dónde: i= tasa de interés

I= interés K= capital

(Jaramillo, 2009, pp. 5-6)

3.3. Valoración de inmuebles:

La valoración del suelo se remonta al antiguo imperio Romano, donde ser valoraban los

predios en torno a sus cosechas con fines de recaudo de fisco. Sin embargo, se tiene datos de

valoración de tierras agrícolas hasta el siglo XVI en la Europa Mediterránea, siendo Italia y

España los pioneros de las primeras técnicas de valoración (Borrero Ochoa, 2005, pp. 23-25).

A partir de ese momento, se introducen los objetivos primordiales de la valoración según las

necesidades y la experiencia de los intentos anteriores, siendo la objetividad, introduciendo

métodos estadísticos el eje de la construcción del valor en la escuela española.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

13

El comportamiento del valor del suelo rural depende variables externas e intrínsecas de la

finca que se requiere valorar. De esta manera, se encuentra que un comprador tiene presentes

factores externos como la cercanía a centros poblados y de acopio, así como las vías de acceso,

debido a que el tiempo de ahorro en acceso a insumos y salida de producción hace más efectiva

la actividad agropecuaria y reduce costos. De esta manera, se introduce el valor de la tierra en

bruto, lo cual muestra que el valor de la tierra es altamente influenciado por la ubicación de la

misma, “la tierra bruta no cuesta hacerla, la naturaleza ya la dotó. El trabajo del hombre y la sociedad

consiste en acercar la tierra bruta a los mercados mediante las vías de comunicación” (Borrero Ochoa,

2005, p. 42). De esta manera, el valor de la tierra en bruto puede capturarse a través de las ofertas

de mercado.

Así mismo, el valor de los predios rurales depende de factores propios de cada inmueble,

como la fertilidad, topografía, la disponibilidad de aguas. De esta manera, se encuentran los

factores de los cuales depende la producción agrícola y la utilidad proyectada, es allí, donde

surge el método de renta, el cual tiene como objetivo, la valoración de los inmuebles, con

respecto a las posibilidades de producción en el tiempo, debido a que la finalidad de la actividad

agrícola es reducir costos en irrigación de aguas, abonos y adecuaciones del terreno para obtener

una mayor utilidad.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

14

4. JUSTIFICACIÓN

La importancia del presente proyecto radica en la correcta aplicación y comparación de

métodos de valoración en la determinación del valor real de un predio. De esta manera, se

determina que, para llegar a realizar esta comparación de métodos de valoración, se requiere una

zona del país que cuente con un cultivo representativo y con utilidades que permitan realizar un

método de renta, así como una dinámica inmobiliaria que permita tener un avaluó con

comparaciones de mercado representativas.

Es así, como la zona del Valle del Cauca por presentar una consolidación tecnificada en

cultivos de caña de azúcar, se evidencia como la zona correcta para realizar el presente estudio.

El cultivo de caña de azúcar cuenta con un área sembrada en el país de aproximadamente

228.000 Ha, de las cuales 179.279 Ha están sembradas en el departamento del Valle del Cauca,

lo que representa el 77% de la producción bruta del país (Procaña, 2018). De esta forma, conocer

a fondo tanto los costos como la producción de este cultivo y el comportamiento de este en los

últimos años, nos presenta un panorama no solo económico sino inmobiliario de una de las zonas

con más proyección industrial del país, pues este cultivo genera aproximadamente 30.000

empleos directos y 200.000 empleos indirectos y representa aproximadamente el 56% del PIB

agrícola del Valle del Cauca

Para la realización del presente proyecto se planteara una metodología de toma de

información de mercado, de gremios Cañeros, publicaciones independientes de expertos

avaluadores e información del ministerio de agricultura, así como una investigación de valores

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

15

de inmuebles, con lo cual se pueda determinar el valor de dicho cultivo y establecer un panorama

de la economía de la región, la cual permita llegar a no solo conclusiones de valor del mismo

sino la determinación de valores del de inmuebles en la región

El aporte de la realización del proyecto radica en la necesidad de determinar las diferencias

que existen entre sectores rurales en torno a su renta y posibilidades de producción y generar un

producto que sirva como base en la actividad valuatoria del área rural.

5. HISTORIA DEL CULTIVO DE CAÑA

El cultivo de caña de azúcar en el mundo no tiene una aparición exacta, sin embargo, se

encuentra como primer dato histórico la aparición de esta gramínea en la isla de Nueva Guinea.

En Asia los primeros datos se encuentran en los escritos de Átharva-veda textos sagrados de

la cultura India, refiriéndose a la elaboración de una corona con esta planta. Hacia el año 475

A.C., en la China se encuentran referencias de la planta. Los historiadores refieren la aparición

de la caña en Persia después de su invasión en la India, hacia el año 642 A.C. Hacia el siglo IV

A.C., el general Nearchus de los ejércitos de Alejandro el Grande, refiere la caña como una

planta que produce miel sin necesidad de abejas.

Para el siglo VII d.C., los árabes invaden y conquistas el imperio persa, adoptando la caña

como uno de sus manjares, por lo cual la llevaron a todos sus territorios, siendo en el norte de

África, con los químicos egipcios donde se refina su procesamiento.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

16

La incursión de este cultivo en España data de la edad Media donde no solo era utilizada

como endulzante, sino fue utilizado con fines medicinales, hasta para curar el mal de amor.

En América fue traída inicialmente en la segunda venida de Cristóbal Colon, sin embargo, en

esa ocasión no fue fructífera, por lo cual fue traída más adelante por otros colonizadores en 1501,

donde crece por primera vez en Santo Domingo y de allí en empieza su expansión en centro y sur

América.

La incursión de este cultivo en Colombia fue en 1510 en Santa María Antigua del Darién, de

donde no se tiene muchos datos. Para el año 1533 Pedro de Heredia el fundador de Cartagena de

Indias la lleva a la costa atlántica.

Posteriormente en 1541 Sebastián de Belalcazar fundador de Santiago de Cali en su estancia

en Yumbo siembra la primera plantación del Valle del Cauca

El primer industrial del cultivo fue el español Pedro Atienza, quien en su paso por Republica

Dominicana, fue testigo de la productividad del cultivo y al darse cuenta de que en el valle del

rio Cauca el cultivo no tenía limitaciones temporales, emprende una campaña para cambiar los

cultivos tradicionales de la zona, que en la época eran el maíz, plátano y cacao.

Los primeros ingenios en el territorio fueron de Gregorio Astigarreta y de Andrés y Lázaro

Cobo, quienes fueron los primeros en exportar miel a Panamá.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

17

Para 1901 el Ingenio Manuelita importa de Escocia maquinas a vapor que incrementan la

molienda de caña a 50 toneladas cada 12 horas. En 1923 se inaugura el central Azucarero del

Valle, desde entonces como Ingenio Providencia, con capacidad de molienda de 500 toneladas

día.

En 1928 inicia el ingenio Riopaila y de 1930 a 1939 aparecen 5 grandes ingenios, Mayagüez,

Bengala, Perodias La Industria de Francisco Caldas e Ingenio María Luisa.

En 1959 nace Asocaña, como entidad interlocutora entre los ingenios e instituciones del

estado. Posterior a ello, en 1977 se crea Cenicaña, una entidad sin ánimo de lucro, con fines

científicos, para mejorar la producción y la genética del cultivo.

Para finales del año 2005 los ingenios Mayaguez, Manuelita, Riopaila y Providencia

establecen la primera destilería para producción de etanol, Centro de Investigación de la Caña de

Azúcar de Colombia (CENICAÑA, 2018). Historia de la caña. Recuperado de

http://www.cenicana.org/quienes_somos/agroindustria/historia.php.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

18

6. CARACTERIZACIÓN DE LA ZONA OBJETO DE ESTUDIO

El departamento del Valle del Cauca, se hallan suelos fértiles, bien drenados, topografía

plana, temperaturas entre 15 y 28°C (Clima ideal para el cultivo cañero), con altitudes que

oscilan entre 1.100 y 900 metros.

Su infraestructura vial, es de las mejores del país, con una red segundaria de vías de

interconexión con las vías de primer nivel, entre las que se destacan la denominada Carretera

Central del Valle, la cual parte de los municipios de Santander de Quilichao y llega al municipio

de Cartago. La segunda vía más importante del sector es la denominada Carretera Panamericana

la cual en la región cañera, va desde el municipio de Santiago de Cali hasta el municipio de la

Virginia.

La zona es bañada de sur a norte por el Rio Cauca, el cual nace en el macizo colombiano

cerca de la laguna del Buey en el departamento del Cauca y desemboca en el Rio Magdalena en

el municipio de pinillo en el departamento de Bolívar.

En la zona del Valle Geográfico del Rio Cauca, la zona cañera se encuentra en la denominada

cuenca alta del mismo, en la cual se encuentra una pluviometría promedio de 1.000 mm y una

humedad promedio mensual entre 70% y 75%.

Las aguas del rio Cauca en esta zona Alta de la cuenca, son utilizadas en usos agrícolas,

domésticos e industriales, siendo para la actividad agrícola esencialmente de riego de cultivos

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

19

Imagen 1. Ubicación municipios de la zona de estudio, fuente: Ballesteros & Tovar 2018

6.1. Municipio de Yumbo

El municipio de fue conquistado en 1536 por el capitán Miguel López Muñoz, a órdenes del

conquistador Sebastián de Belalcázar, quien se estableció allí en la hacienda que llamó "La

Estancia". El poblado fue denominado, San Sebastián de Yumbo y sus alrededores se

constituyeron como resguardo indígena, en el año de 1964 fue declarado como municipio.

• Descripción geográfica y de localización

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

20

El municipio de Yumbo limita al norte con el municipio de Vijes, al oriente con el municipio

de Palmira, al sur con el municipio de Santiago de Cali y al occidente con el municipio de La

Cumbre.

Extensión total: 227.89 Km2

Altitud de la cabecera municipal (metros sobre el nivel del mar): 1.021

Temperatura media: 18º a 24º C

Clima: Cálido seco

Precipitación media anual: 899 mm

Imagen 2. Ubicación municipio en Yumbo, fuente: fuente: Ballesteros & Tovar 2018

La región del municipio de Yumbo se ubica en las estribaciones de la Cordillera Occidental y

cuenta con terrenos planos colindantes con el río Cauca y quebrados hacia la cordillera, sus

tierras son fértiles para el cultivo de caña de azúcar, plátano, yuca, maíz, cebolla, arroz y árboles

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

21

frutales y legumbres. Su clima es cálido y se localiza en las coordenadas 3°34′40″ de latitud

Norte y 76°29′40″ de longitud oeste.

El municipio de Yumbo tiene cercanías al aeropuerto Alfonso Bonilla Aragón (10 minutos en

vehículo) y al Puerto de buenaventura (2 horas en vehículo aproximadamente)

La Red hidrográfica del municipio, se encuentra ligada al Río Cauca. En general en el

municipio de Yumbo se observa una alta potencialidad de recursos hídricos, resultado de las

características climáticas y topográficas existentes. Entre los principales afluentes se encuentran

los ríos: Cali, Arroyohondo, Yumbo, San Marcos y las Quebradas Mulaló, Guabinas, Bermejal,

entre otras (Contraloría Municipal de Yumbo, 2016).

• Estructura Político-Administrativa

El área que conforma el suelo urbano del Municipio tiene una extensión de 227.89 Kilómetros

cuadrados distribuidos en área urbana que la conforman 4 comunas con 36 barrios y de área rural

que la conforman 10 corregimientos con 26 veredas

• Economía

La economía de Yumbo gira entorno a la industria que ha sido desde mediados del siglo

pasado su principal fuente debido a que se promovió y se permitió el asentamiento de industrias

multinacionales por los beneficios tributarios que se ofrecen, pero el motivo fundamentales para

ello han sido las buenas vías de acceso y la comunicación con el interior del país y la cercanía al

puerto de Buenaventura e igualmente al aeropuerto Alfonso Bonilla Aragón, esa

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

22

industrialización de la zona dio lugar a que Yumbo se le conociera como la “Capital industrial de

Colombia”.

Las otras fuentes económicas del municipio están basadas en el sector agrícola con los

cultivos de caña de azúcar, café, soya, cítricos y hortalizas; en el sector pecuario el ganado

bovino, porcino y la tilapia; otra fuente importante es la explotación de algunos minerales.

En lo que respecta al estudio, según la historia se dice que en el año 1541 se cultiva por

primera vez la caña de azúcar en Colombia en la Hacienda La Estancia traída por Sebastián de

Belalcázar ubicada en el municipio de Yumbo, de ahí inició una expansión de los cultivos al

margen río Cauca y con la creación de ingenios que fueron paso para la industrialización del

cultivo en la región, en la actualidad en el sector agrícola del municipio la caña de azúcar

corresponde al 95% de la producción total.

6.2. Municipio de Santiago de Cali

El municipio de fue fundado el 25 de Julio de 1536 por el conquistador Sebastián de

Belalcázar, haciendo parte de la Gobernación de Popayán, solo hasta el 3 de julio de 1810 se da

la independencia de Santiago de Cali.

• Descripción geográfica y de localización

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

23

El municipio de Cali limita al norte con el municipio de La Cumbre y Yumbo, al oriente con

los municipios de Palmira y Candelaria, al sur con los el municipio de Jamundí y al occidente

con los municipios de Buenaventura y Dagua.

Imagen 3. Ubicación municipio de Cali, fuente: Ballesteros & Tovar 2018

Extensión total: 561.7 Km2

Altitud de la cabecera municipal (metros sobre el nivel del mar): 1.018

Temperatura media: 17º a 34º C

Clima: Tropical seco

Precipitación media anual: 1483 mm

El del municipio de Yumbo se ubica en el valle del río Cauca y en la parte occidental se

encuentran los Farallones de Cali, que hacen parte de la Cordillera Occidental, cuenta con

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

24

terrenos en su mayoría planos, sus tierras son propicias para el cultivo de caña de azúcar, el cual

predomina se localiza en las coordenadas 3°27′00″ de latitud Norte y 76°32′00″ de longitud

oeste.

Hidrográficamente desde la Cordillera Occidental los principales drenajes urbanos

comprenden, de Sur a Norte, los ríos Pance, Lilí, Meléndez, Cañaveralejo y Cali-Aguacatal.

• Estructura Político-Administrativa

El área urbana de la ciudad se divide en 22 comunas, estas a su vez se dividen en barrios y

urbanizaciones. Con un total de 249 barrios legales y 91 urbanizaciones. El área rural la

componen 15 corregimientos, estos a su vez se dividen en 103 veredas.

• Economía

La economía de municipio de Cali se desarrolla en gran parte por la industria contribuyendo a

la economía nacional un gran porcentaje. A mediados del siglo XX posterior a una crisis

económica en la región con la aparición de la agroindustria en antiguas haciendas coloniales las

cuales se dedicaron a cultivar productos como el tabaco, la quina, el añil, el café y la caña de

azúcar, de éste último su gran auge vino a generar la creación de Ingenios que son en la

actualidad los mayores productores en el país y de ser aportar en los mercados internacionales,

además de la producción de azúcar también de etanol y otro producto que se viene consolidando

es la generación de energía eléctrica aprovechando el bagazo como combustible.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

25

6.3. Municipio de Palmira

El municipio de fue fundado en el año de 1680 por el señor Carlos Arturo de Quevedo y fue

solo hasta el año de 1824 que fue declarado como municipio.

• Descripción geográfica y de localización

El municipio de Yumbo limita al norte con el municipio de El Cerrito, al oriente con el

Departamento del Tolima, al sur con los municipios de Pradera y Candelaria y al occidente con

los municipios de Cali, Yumbo y Vijes.

Extensión total: 1.162 Km2

Altitud de la cabecera municipal (metros sobre el nivel del mar): 1.001

Temperatura media: 18º a 37º C

Clima: Cálido, Medio, Frio y Páramo

Precipitación media anual: 2.050 mm

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

26

Imagen 4. Ubicación municipio de Palmira, fuente: Ballesteros & Tovar 2018

En la región del municipio de Palmira se ubican el valle geográfico hacia el occidente

colindando entre el río Cauca y la cota 1.200 msnm donde se encuentran los cultivos de caña y

asentamientos de vivienda, la parte de ladera sufre efectos de erosión. La cabecera se localiza en

las coordenadas 3°31’48”de latitud Norte y 76°81’13” de longitud oeste.

La Red hidrográfica del municipio contiene las cuencas de los ríos Nima, Amaime, Aguaclara

y Bolo que desembocan en el río Cauca.

• Estructura Político-Administrativa

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

27

El área que conforma el Municipio tiene una extensión de 1.162 Kilómetros cuadrados

distribuidos en área urbana que la conforman las comunas desde la No.1 hasta la No.7 y la de

zona rural que la conforman los corregimientos desde el No. 8 hasta el No. 16.

• Economía

Dentro de la actividad económica principal se encuentran la agricultura que con la caña de

azúcar pasó a ser una de las más importantes en la producción del municipio, en el año de 1872

Palmira llegó a estar entre las primeras ciudades que exportó café a Europa, las otras actividades

productivas son la ganadería, la industria, el comercio y la minería.

En Palmira se encuentra ubicado el Centro Internacional de Agricultura Tropical, CIAT, la

organización más importante de Colombia y Suramérica, donde se realizan investigaciones de

desarrollo en la producción agrícola de todo el país, en la variedad de cultivos de yuca, frijol,

caña y palma. Alcaldía de Palmira, (2018). Historia económica de Palmira. Recuperado de

https://www.palmira.gov.co/enlaces-de-interes/historia-economica-de-palmira.

6.4. Municipio de Candelaria

El municipio de fue conquistado en el año de 1545 por Sebastián de Belalcázar, en el año de

1824 se fundó como parroquia y en el año 1854 como distrito; en el año de 1864 se convirtió en

municipio del Cauca Grande, y en el año de 1910 formó parte del Valle del Cauca del Bolo

Madrevieja.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

28

• Descripción geográfica y de localización

El municipio de Candelaria limita al norte con el municipio de Palmira, al oriente con los

municipios de Pradera y Florida, al sur con el departamento del Cauca y al occidente con el

municipio de Cali.

Imagen 5. Ubicación municipio de Candelaria, fuente: Ballesteros & Tovar 2018

Extensión total: 303 Km2

Altitud de la cabecera municipal (metros sobre el nivel del mar): 973

Temperatura media: 19º a 35º C

Clima: Cálido

Precipitación media anual: 2.050 mm

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

29

La cabecera municipal de Candelaria tiene una distancia de unos 30 Kms por vía principal a la

ciudad de Cali, se caracteriza porque el relieve en general es plano y sus afluentes principales

son el río Cauca, el Desbaratado, el fraile y Párraga, el municipio se localiza en el sur del

departamento del Valle y la cabecera se localiza en las coordenadas 3° 24' 43 de Latitud Norte y

76° 20' 1 de Longitud Oeste.

• Estructura Político-Administrativa

El área que conforma el suelo urbano del Municipio tiene una extensión de 303 kms2 el área

del Municipio de Candelaria se divide en once corregimientos y 30 asentamientos.

• Economía

El potencial económico de la región del municipio de Candelaria se basa en el gran potencial

del cultivo de la caña de azúcar y con el Ingenio Mayagüez que conforma el mercado

internacional, en la actualizada la producción de Alcohol carburante o biocombustible ha hecho

que también sea uno de los productos importantes de la economía.

Entre otros productos agrícolas se encuentran los cítricos, verduras, maíz, millo, cacao, soya,

café y algodón. De los principales productos industriales de manufactura, se encuentran el

Ladrillo, piso o tablones y teja en barro cocido.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

30

7. METODOLOGIA

Para el desarrollo del presente estudio se realizará el desarrollo de dos metodologías de

valoración aprobadas en el país. La primera de ellas es la valoración por el método de rentas y el

segundo la valoración por el método comparativo de mercado.

El tipo de estudio realizado en el presente proyecto evaluativo, sistemático y comparativo,

donde se toman los métodos de valoración más utilizados y se aplican al mismo sector

geográfico, tomando datos de publicaciones especializadas, teorías y casos de estudio nacionales

e internacionales, como base teórica, así mismo, se realiza un caso de estudio con datos de

mercado recopilado de páginas web especializadas y publicaciones, haciendo la evaluación y

comparación de resultados obtenidos en la aplicación de los métodos valuatorios.

El estudio de caso se realiza de manera general, con condiciones típicas de un predio de la

zona objeto de estudio, con datos promedio de agremiaciones e instituciones legalmente

reconocidas en el país.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

31

8. DESARROLLO

El desarrollo del presente estudio se basa en la comparación de resultados obtenidos para la

valoración de una hectárea de terreno a partir de los métodos más utilizados en la valoración de

inmuebles, el método comparativo de mercado y el de capitalización de rentas. De esta forma, se

definen los métodos utilizados, como base inicial del desarrollo del presente estudio.

8.1. Método comparativo de mercado

El valor de los inmuebles está dado por las leyes de la oferta y la demanda, esto implica que

debe existir un mercado de inmuebles para que su valoración se de en estos términos.

De esta forma, las características extrínsecas de los inmuebles rurales toman un papel

esencial. Las características extrínsecas principales en la valoración de inmuebles son la

ubicación del inmueble con respecto a los centros de consumo o mercados demandantes, la

infraestructura productiva y las vías de acceso (BORRERO OCHOA, 2005, p. 45).

Por otro lado, se encuentran las características intrínsecas del inmueble, como la fertilidad,

topografía, disponibilidad de aguas, entre otras.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

32

Así bien, al tener identificadas las características tanto intrínsecas como extrínsecas del predio

objeto de avalúos, es posible llegar a determinar dentro de la muestra de mercado cuales predios

son comparables con el objetivo.

En el método comparativo de mercado, se debe realizar una investigación de mercado de

todos los inmuebles rurales disponibles para la venta en el municipio objeto de estudio y

posterior a ello, se debe realizar una depuración comparativa de dichas ofertas con respecto a

bien objeto de avaluó, para de esta manera, determinar cuáles presentan más similitudes y

pueden ser un referente directo de mercado.

La normatividad colombiana cuenta con la Resolución 620 de 2008, la cual define el método

comparativo de mercado como:

la técnica valuatoria que busca establecer el valor comercial del bien, a partir del

estudio de las ofertas o transacciones recientes, de bienes semejantes y comparables

al del objeto de avalúo. Tales ofertas o transacciones deberán ser clasificadas,

analizadas e interpretadas para llegar a la estimación del valor comercial. Instituto

Geográfico Agustín Codazzi. (23 de septiembre 2008). Por la cual se establecen los

procedimientos para los avalúos ordenados dentro del marco de la Ley 388 de 1997.

[Resolución 620]

De esta forma, se debe entonces definir el termino Valor de mercado como la cuantía

estimada por la que un bien podría intercambiarse, en la fecha de la valuación, entre un

comprador dispuesto a comprar y un vendedor dispuesto a vender, en una transacción libre, tras

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

33

una comercialización adecuada en la que las partes hayan actuado con la información suficiente,

de manera prudente y sin coacción.

El método de comparación de mercado se utiliza alrededor del mundo, con diversas maneras o

técnicas estadísticas para procesar los datos hallados. Una de las escuelas en valoración más

desarrolladas es la española, donde particularmente se realizan publicaciones e investigaciones

en el tema desde la Universidad Politécnica de Valencia (UPV). Según la UPV:

Los métodos comparativos que en las NIV2005 se denominan de diversas formas

como Métodos de ventas comparables, Métodos de comparación de Mercado,

Métodos Directos de Mercado y también Enfoque de comparación de ventas,

determinan el valor de un bien problema, comparando este bien con otros bienes

similares de los cuales si se conoce su precio por haber sido objeto de una

transacción reciente. La comparación se realiza utilizando los elementos de

comparación, características o variables explicativas de los distintos bienes.

Los métodos más conocidos dentro de este gran grupo son el de Corrección y

Corrección múltiple, el del Ratio de valoración, el método Beta y el método

estadístico o econométrico o de análisis de regresión. Para la utilización de estos

métodos es necesario que se cumplan los siguientes requisitos:

a) La existencia de un mercado de inmuebles comparables.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

34

b) Disponer de suficientes datos sobre transacciones u ofertas que permitan

conocer tanto los precios de los comparables como las variables explicativas de

dichos precios. Aznar, González, Guijarro y López (2012), pp. 63.

8.2. Método de renta

El método de rentas es uno de los más utilizados en Europa, las Normas Internacionales de

Valuación NIV, le llaman enfoque de capitalización de rentas y las Normas Europeas de

Valoración le denominan enfoque de renta. Aznar, González, Guijarro y López (2012), pp. 255.

La legislación colombiana la define como método de capitalización de rentas o ingresos,

siendo la técnica valuatoria que busca establecer el valor comercial de un bien, a partir de las

rentas o ingresos que se puedan obtener del mismo bien, o inmuebles semejantes y comparables

por sus características físicas, de uso y ubicación, trayendo a valor presente la suma de los

probables ingresos o rentas generadas en la vida remanente del bien objeto de avalúo, con una

tasa de capitalización o interés.

El método de rentas se basa en la posibilidad de capturar el valor de un inmueble que sea

objeto de producción de utilidades. En el caso de los inmuebles rurales esta utilidad que se

genera a través de su capacidad de producción agrícola.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

35

Una de las formas de aplicación de este método se trata de la capitalización de rentas, la cual

se basa en una pequeña evaluación financiera o una evaluación de la prefactibilidad del negocio

o de un inmueble que genera rentas. (Borrero Ochoa, 2005, p. 77)

Para ello se deben tener en cuenta conceptos de evaluación financiera como el valor presente,

valor futuro tasa de interés o tasa de descuento, tasa interna de retorno. (Borrero Ochoa, 2005, p.

77)

8.3. Valoración por método de renta

El valle del rio Cauca en el sur occidente del país es la región colombiana que cuenta con la

tecnificación más alta en el cultivo de caña de azúcar del país, por lo cual, la determinación de

costos de producción de este cultivo se encuentra estudiado de manera que se obtiene la mejor

producción posible de este cultivo.

Se encuentra que una de las publicaciones más especializadas de los costos de producción, así

como los valores de las adecuaciones locativas para este cultivo, la cual se condensa en el libro

Costos de Producción y Análisis Económico del cultivo de Caña de Azúcar, realizado

anualmente por el Ingeniero Gabriel Reyes, quien tiene más de 20 años de experiencia en la

valoración de ingenios cañeros en el Valle del Cauca, razón por la cual, se tomara como

referencia del presente estudio.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

36

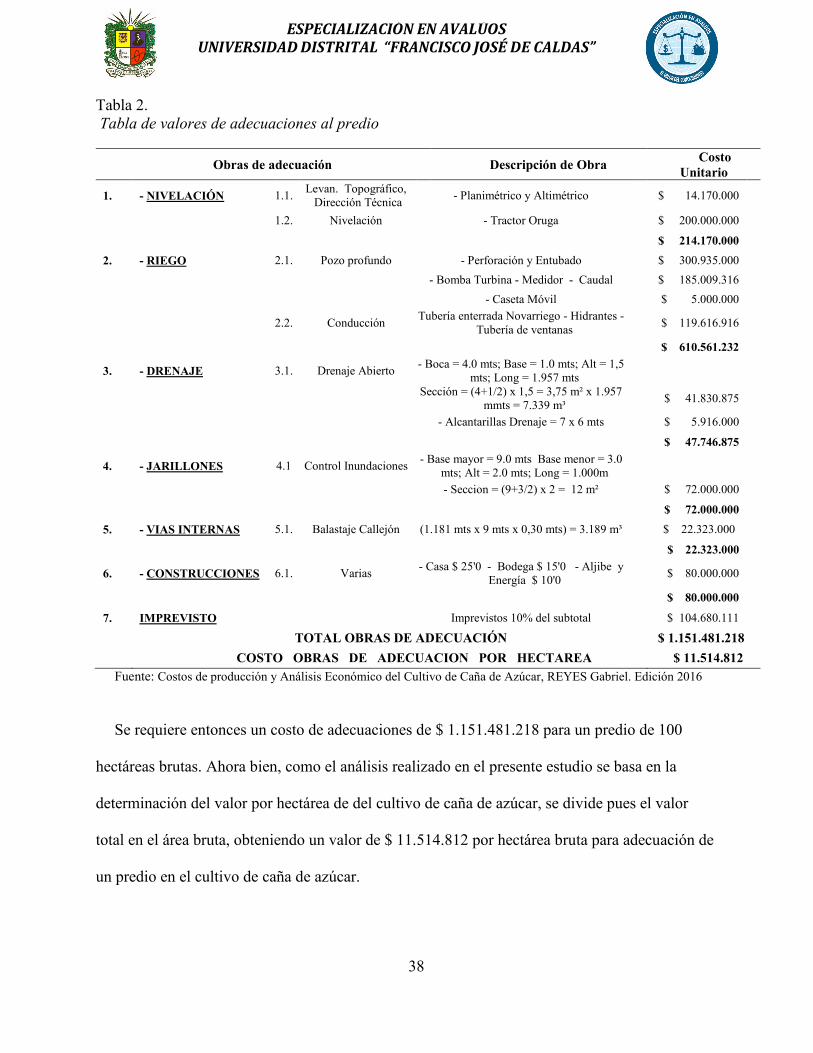

8.3.1. Costos de adecuación de terrenos

Para la implementación de los cultivos de caña de azúcar se requiere de una inversión inicial

de infraestructura y adecuaciones a los terrenos, que permita la mayor producción del cultivo.

El cultivo de caña de azúcar se puede considerar un cultivo transitorio o semi permanente,

puesto que la plantación después de sembrarse tiene se corta en su totalidad entre 11 y 13 meses

después, dejando que las yemas vuelvan a crecer, repitiendo el proceso hasta 4 socas, periodo en

el cual se debe volver a sembrar el cultivo. Sin embargo, el valle del rio Cuaca, se ha

especializado desde hace más de 100 años en la producción de este cultivo, empleando nuevas y

mejores técnicas y genéticas de especies de caña, para la mejor producción de este, por lo cual, al

tener toda su infraestructura e industria especializada y destinada en este sentido, podemos

considerar el cultivo de caña de azúcar en este lugar como un cultivo permanente.

Los costos de adecuación por hectárea representan una inversión que el propietario realiza

para el mejoramiento de las condiciones de la producción agrícola y aun que esta es una gran

inversión, la mayoría de las obras realizadas no son perenes y una vez realizadas pueden seguir

sin más que mantenimientos periódicos, así mismo, dichas obras son financiadas por

instituciones como FINAGRO. (Borrero Ochoa, 2005, p. 279). A continuación, se presentan las

principales adecuaciones que se realizan en predios ubicados en el valle del rio Cauca.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

37

Tabla 1. Adecuaciones al predio

Parámetro Cantidad Unidad Callejón principal balastrado 9,0 metros Callejones secundarios 6,0 metros Longitud surcos 127 metros Distancia entre surcos 1,5 metros Ancho corona de riego 3,0 metros Ancho acequia conductora y regadora 1,5 metros Profundidad promedio drenaje abierto 4,0 metros Ancho promedio drenaje abierto 1,5 metros Ancho zona libre contra el río (berma) 30 metros Ancho base Jarillón 9,0 metros Área reservorio 6.400 metros² Área estación de transbordo 6.400 metros² Área Construcciones 6.400 metros² Área potreros 6.400 metros² Área Guadual 6.400 metros²

Fuente: Libro Valoración de predios Agrarios, BORRERO OCHOA, Oscar. Capítulo 17

Para la determinación de valores de cada una de las adecuaciones, se recurrirá al libro del

Ingeniero Gabriel Reyes, quien realiza un ejercicio esquemático en su libro Costos de producción

y Análisis Económico del Cultivo de Caña de Azúcar, para un predio promedio en el valle del rio

cauca de 100 hectáreas de área bruta, del cual calcula áreas y costos de las adecuaciones

requeridas para un cultivo de caña de azúcar tecnificado.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

38

Tabla 2. Tabla de valores de adecuaciones al predio

Obras de adecuación Descripción de Obra Costo Unitario

1. - NIVELACIÓN 1.1. Levan. Topográfico, Dirección Técnica - Planimétrico y Altimétrico $ 14.170.000

1.2. Nivelación - Tractor Oruga $ 200.000.000

$ 214.170.000

2. - RIEGO 2.1. Pozo profundo - Perforación y Entubado $ 300.935.000

- Bomba Turbina - Medidor - Caudal $ 185.009.316

- Caseta Móvil $ 5.000.000

2.2. Conducción Tubería enterrada Novarriego - Hidrantes - Tubería de ventanas $ 119.616.916

$ 610.561.232

3. - DRENAJE 3.1. Drenaje Abierto - Boca = 4.0 mts; Base = 1.0 mts; Alt = 1,5 mts; Long = 1.957 mts

Sección = (4+1/2) x 1,5 = 3,75 m² x 1.957 mmts = 7.339 m³ $ 41.830.875

- Alcantarillas Drenaje = 7 x 6 mts $ 5.916.000

$ 47.746.875

4. - JARILLONES 4.1 Control Inundaciones - Base mayor = 9.0 mts Base menor = 3.0 mts; Alt = 2.0 mts; Long = 1.000m

- Seccion = (9+3/2) x 2 = 12 m² $ 72.000.000

$ 72.000.000

5. - VIAS INTERNAS 5.1. Balastaje Callejón (1.181 mts x 9 mts x 0,30 mts) = 3.189 m³ $ 22.323.000

$ 22.323.000

6. - CONSTRUCCIONES 6.1. Varias - Casa $ 25'0 - Bodega $ 15'0 - Aljibe y Energía $ 10'0 $ 80.000.000

$ 80.000.000

7. IMPREVISTO Imprevistos 10% del subtotal $ 104.680.111

TOTAL OBRAS DE ADECUACIÓN $ 1.151.481.218 COSTO OBRAS DE ADECUACION POR HECTAREA $ 11.514.812

Fuente: Costos de producción y Análisis Económico del Cultivo de Caña de Azúcar, REYES Gabriel. Edición 2016

Se requiere entonces un costo de adecuaciones de $ 1.151.481.218 para un predio de 100

hectáreas brutas. Ahora bien, como el análisis realizado en el presente estudio se basa en la

determinación del valor por hectárea de del cultivo de caña de azúcar, se divide pues el valor

total en el área bruta, obteniendo un valor de $ 11.514.812 por hectárea bruta para adecuación de

un predio en el cultivo de caña de azúcar.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

39

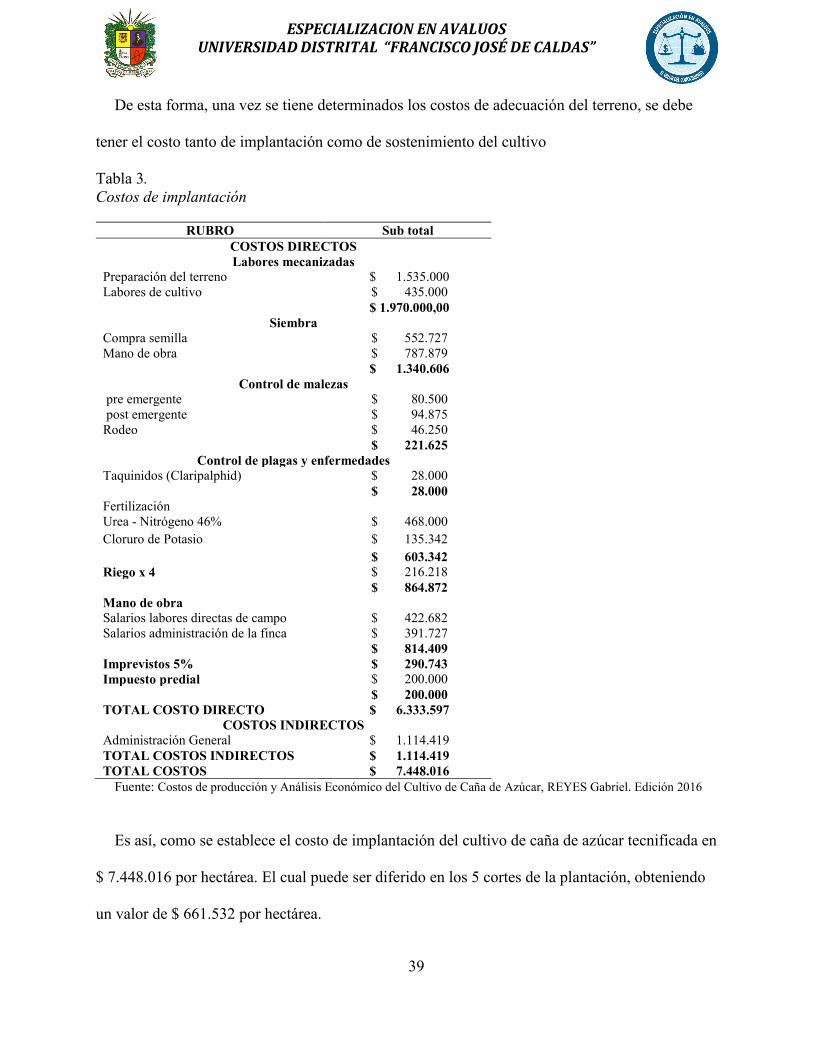

De esta forma, una vez se tiene determinados los costos de adecuación del terreno, se debe

tener el costo tanto de implantación como de sostenimiento del cultivo

Tabla 3. Costos de implantación

RUBRO Sub total COSTOS DIRECTOS Labores mecanizadas

Preparación del terreno $ 1.535.000 Labores de cultivo $ 435.000 $ 1.970.000,00

Siembra Compra semilla $ 552.727 Mano de obra $ 787.879 $ 1.340.606

Control de malezas pre emergente $ 80.500 post emergente $ 94.875 Rodeo $ 46.250 $ 221.625

Control de plagas y enfermedades Taquinidos (Claripalphid) $ 28.000 $ 28.000 Fertilización Urea - Nitrógeno 46% $ 468.000 Cloruro de Potasio $ 135.342 $ 603.342 Riego x 4 $ 216.218 $ 864.872 Mano de obra Salarios labores directas de campo $ 422.682 Salarios administración de la finca $ 391.727 $ 814.409 Imprevistos 5% $ 290.743 Impuesto predial $ 200.000 $ 200.000 TOTAL COSTO DIRECTO $ 6.333.597

COSTOS INDIRECTOS Administración General $ 1.114.419 TOTAL COSTOS INDIRECTOS $ 1.114.419 TOTAL COSTOS $ 7.448.016

Fuente: Costos de producción y Análisis Económico del Cultivo de Caña de Azúcar, REYES Gabriel. Edición 2016

Es así, como se establece el costo de implantación del cultivo de caña de azúcar tecnificada en

$ 7.448.016 por hectárea. El cual puede ser diferido en los 5 cortes de la plantación, obteniendo

un valor de $ 661.532 por hectárea.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

40

Ahora bien, por otro lado, se debe tener en cuenta los costos de sostenimiento del cultivo

anualmente, ya que se debe tener un mantenimiento apropiado y periódico para que su

producción sea la más alta posible. De esta forma, se presentan los costos de sostenimiento anual

del cultivo de caña de azúcar en el Valle del Cauca:

Tabla 4. Costos de sostenimiento anual

RUBRO Sub total COSTOS DIRECTOS Labores mecanizadas

Labores de cultivo $ 654.000 $ 654.000,00

Re Siembra Compra semilla $ 76.000 Mano de obra $ 107.900 $ 183.900

Control de malezas post emergente $ 94.875 Rodeo $ 46.250 $ 141.125

Control de plagas y enfermedades Taquinidos (Claripalphid) $ 28.000 $ 28.000

Fertilización Urea - Nitrógeno 46% $ 351.000 $ 351.000 Riego x 3 $ 216.218 $ 648.654

Mano de obra Salarios labores directas de campo $ 394.736 Salarios administración de la finca $ 391.727 $ 786.463 Imprevistos 5% $ 107.224 Impuesto predial $ 200.000 TOTAL COSTO DIRECTO $ 3.100.366

COSTOS INDIRECTOS Administración General $ 1.114.419 TOTAL COSTOS INDIRECTOS $ 1.114.419 TOTAL COSTOS $ 4.214.785

Fuente: Costos de producción y Análisis Económico del Cultivo de Caña de Azúcar, REYES Gabriel. Edición 2016

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

41

De esta manera, los costos anuales se calculan como la suma de los costos de sostenimiento

anual de $ 4.214.785, más los costos diferidos de la implantación a 5 años de $ 661.532 por

hectárea, con lo cual se tiene un costo anual de $ 4.908.750 por hectárea.

8.3.2. Valores de producción

Ya se tienen los costos fijos para la producción del cultivo de caña, ahora bien, se deben

cálculos los valores de venta de la producción de este. Es así, como se realiza la investigación

tanto de los valores de la producción como de la producción en toneladas de caña por hectárea,

así como la cantidad de kilogramos de azúcar por tonelada de caña, en páginas especializadas y

publicaciones oficiales.

Para obtener la producción del cultivo de caña por municipio (Toneladas por hectárea), se

realiza la consulta en los datos abiertos del Ministerio de Agricultura, obteniendo la siguiente

información consolidada de los últimos 10 años así:

Tabla 5. Promedio producción histórica en 10 años

Promedio de Rendimiento en Toneladas por Hectárea Año CALI CANDELARIA PALMIRA YUMBO 2007 108,40 124,40 129,30 123,50 2008 119,00 136,60 136,10 166,80 2009 119,80 134,50 138,00 119,40 2010 107,40 128,80 124,00 148,80 2011 114,80 134,50 131,60 138,10 2012 102,20 105,00 109,00 124,60 2013 113,50 116,60 121,10 138,50 2014 125,80 133,50 127,80 126,00 2015 121,90 137,30 128,00 118,20 2016 132,90 146,90 126,70 118,20 2017 104,20 113,80 125,50 82,40 Total general 115,45 128,35 127,01 127,68

Fuente: Datos abiertos Ministerio de Agricultura, recopilación de los datos Ballesteros & Tovar 2018.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

42

Se evidencia entonces que el municipio objeto de estudio con mayor producción de caña de

azúcar por hectárea es Candelaria con 128,35 toneladas de Caña Hectárea Año – TCHA, y el

municipio objeto de estudio con la menor productividad es Cali.

Por otro lado, se debe conocer cuál es el valor de cada tonelada de caña en el mercado,

obteniendo como conclusión que el tonelaje de caña se paga en kilogramos de azúcar, siendo el

contrato más común, el de caña en mata de 58 kilogramos, lo que significa que se pueden pagar

58 kilogramos de azúcar por tonelada de caña en mata.

Es así, como se debe obtener la cantidad de kilogramos de azúcar por tonelada de caña en

mata. De esta forma, se consulta la publicación del Centro de Investigación Cenicaña de las

características agrologicas de la variedad CC 01-1940, en la cual después de la investigación se

concluye un rendimiento de 117 kilogramos por hectárea de caña en mata (CENICAÑA, 2018).

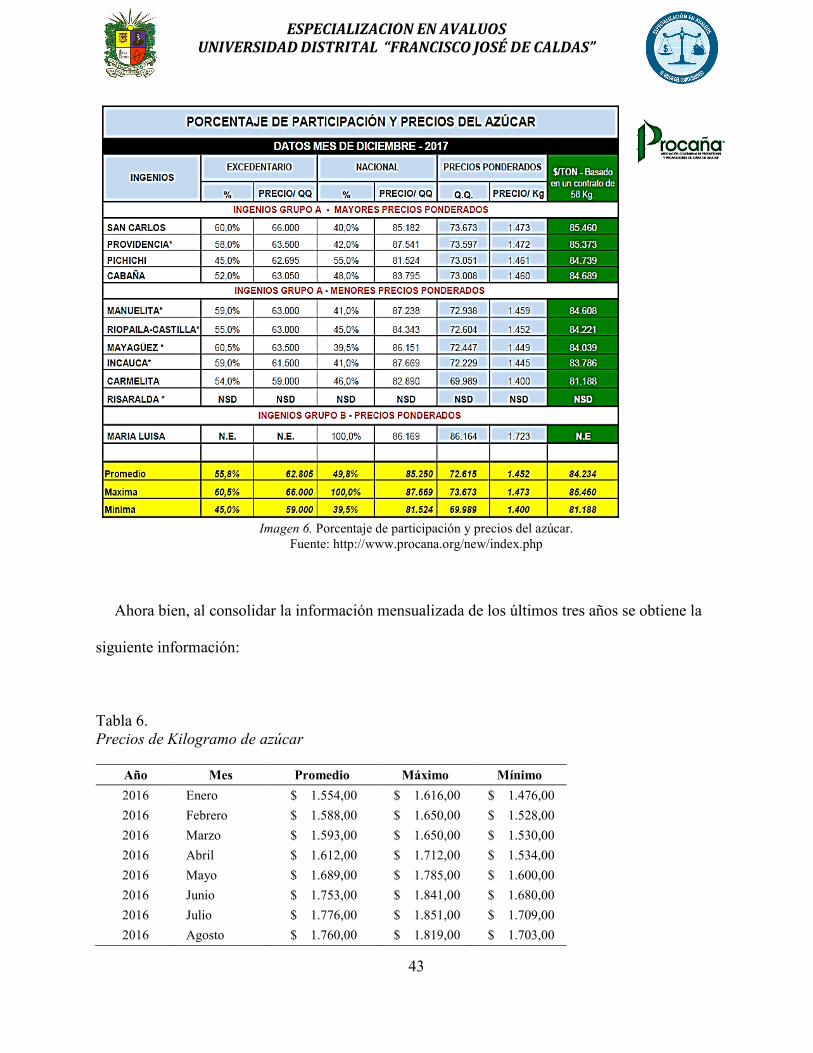

De esta manera, se debe tener el valor de kilogramo de azúcar para productor de caña, sin

embargo, el valor de kilogramo de azúcar no es entandar en la región, este depende del Ingenio

que lo pague. Es así, como se consulta la entidad Procaña, la cual es la Asociación Colombiana

de Productores y Proveedores de Caña de Azúcar, obteniendo el valor del kilogramo de azúcar

por ingenio de los últimos 3 años, los cuales se encuentran mensualizados de la siguiente

manera:

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

43

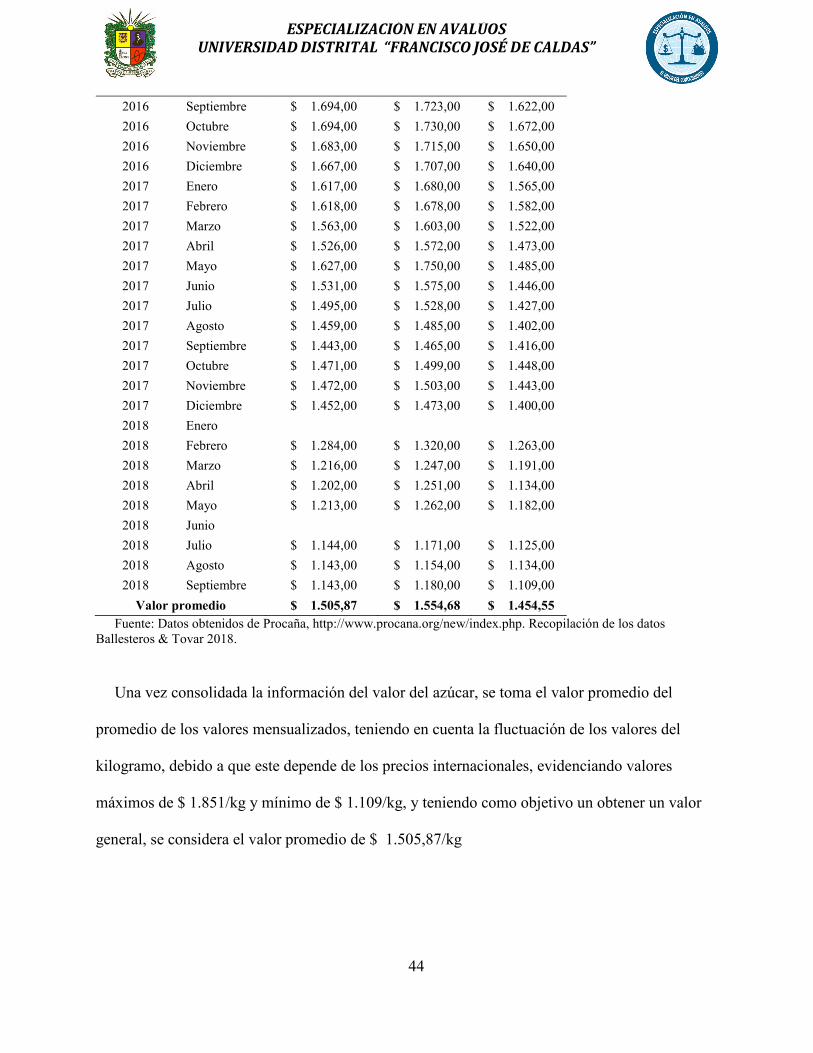

Imagen 6. Porcentaje de participación y precios del azúcar.

Fuente: http://www.procana.org/new/index.php

Ahora bien, al consolidar la información mensualizada de los últimos tres años se obtiene la

siguiente información:

Tabla 6. Precios de Kilogramo de azúcar

Año Mes Promedio Máximo Mínimo 2016 Enero $ 1.554,00 $ 1.616,00 $ 1.476,00 2016 Febrero $ 1.588,00 $ 1.650,00 $ 1.528,00 2016 Marzo $ 1.593,00 $ 1.650,00 $ 1.530,00 2016 Abril $ 1.612,00 $ 1.712,00 $ 1.534,00 2016 Mayo $ 1.689,00 $ 1.785,00 $ 1.600,00 2016 Junio $ 1.753,00 $ 1.841,00 $ 1.680,00 2016 Julio $ 1.776,00 $ 1.851,00 $ 1.709,00 2016 Agosto $ 1.760,00 $ 1.819,00 $ 1.703,00

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

44

2016 Septiembre $ 1.694,00 $ 1.723,00 $ 1.622,00 2016 Octubre $ 1.694,00 $ 1.730,00 $ 1.672,00 2016 Noviembre $ 1.683,00 $ 1.715,00 $ 1.650,00 2016 Diciembre $ 1.667,00 $ 1.707,00 $ 1.640,00 2017 Enero $ 1.617,00 $ 1.680,00 $ 1.565,00 2017 Febrero $ 1.618,00 $ 1.678,00 $ 1.582,00 2017 Marzo $ 1.563,00 $ 1.603,00 $ 1.522,00 2017 Abril $ 1.526,00 $ 1.572,00 $ 1.473,00 2017 Mayo $ 1.627,00 $ 1.750,00 $ 1.485,00 2017 Junio $ 1.531,00 $ 1.575,00 $ 1.446,00 2017 Julio $ 1.495,00 $ 1.528,00 $ 1.427,00 2017 Agosto $ 1.459,00 $ 1.485,00 $ 1.402,00 2017 Septiembre $ 1.443,00 $ 1.465,00 $ 1.416,00 2017 Octubre $ 1.471,00 $ 1.499,00 $ 1.448,00 2017 Noviembre $ 1.472,00 $ 1.503,00 $ 1.443,00 2017 Diciembre $ 1.452,00 $ 1.473,00 $ 1.400,00 2018 Enero 2018 Febrero $ 1.284,00 $ 1.320,00 $ 1.263,00 2018 Marzo $ 1.216,00 $ 1.247,00 $ 1.191,00 2018 Abril $ 1.202,00 $ 1.251,00 $ 1.134,00 2018 Mayo $ 1.213,00 $ 1.262,00 $ 1.182,00 2018 Junio 2018 Julio $ 1.144,00 $ 1.171,00 $ 1.125,00 2018 Agosto $ 1.143,00 $ 1.154,00 $ 1.134,00 2018 Septiembre $ 1.143,00 $ 1.180,00 $ 1.109,00

Valor promedio $ 1.505,87 $ 1.554,68 $ 1.454,55 Fuente: Datos obtenidos de Procaña, http://www.procana.org/new/index.php. Recopilación de los datos

Ballesteros & Tovar 2018.

Una vez consolidada la información del valor del azúcar, se toma el valor promedio del

promedio de los valores mensualizados, teniendo en cuenta la fluctuación de los valores del

kilogramo, debido a que este depende de los precios internacionales, evidenciando valores

máximos de $ 1.851/kg y mínimo de $ 1.109/kg, y teniendo como objetivo un obtener un valor

general, se considera el valor promedio de $ 1.505,87/kg

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

45

8.3.3. Capitalización de rentas

Para el desarrollo del método de capitalización de rentas, se tomará la base teórica del libro

Valoración Inmobiliaria de la Universidad Politécnica de Valencia en su capítulo XI.

El método de rentas definido en las NVI es la comparación entre gastos e ingresos de un bien

objeto de avaluó, mediante la capitalización. Según Aznar, González, Guijarro y López (2012),

pp. 255, para las normas europeas el método se basa en el análisis de la inversión, la capacidad

de un inmueble de producir renta y poder traducirla en un valor actual. Siendo la suma de los

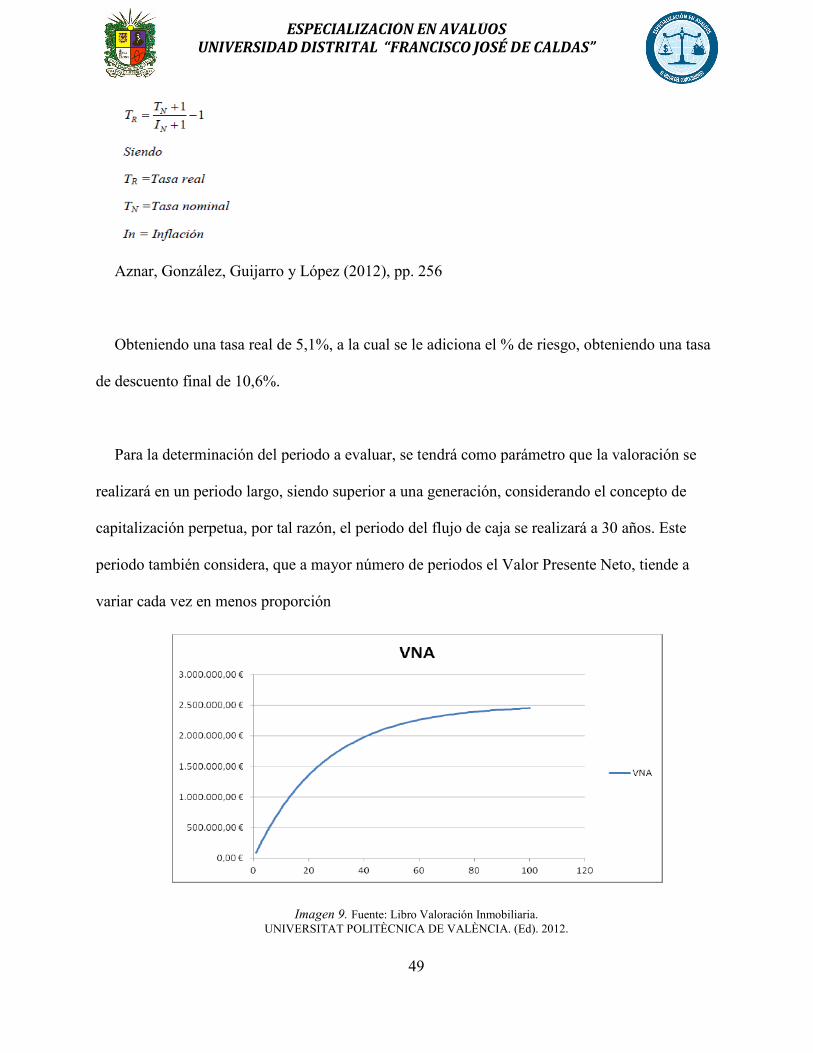

valores futuros traídos a valor presente el valor actual del inmueble.

Para la aplicación del método de capitalización de rentas al cultivo de caña de azúcar, se

realizará un flujo de caja descontado, debido a que se analizara el cultivo a perpetuidad, puesto

que el objetivo del presente estudio es hallar el valor del suelo a través de las rentas percibidas

por el negocio agrícola. Así bien, al realizar un flujo de caja descontado, se deben traer las rentas

futuras a valor presente con una tasa de actualización, pues el valor del futuro debe tener un

equivalente financiero. Se entenderá como flujo de caja el valor de la producción menos los

costos de producción del cultivo de caña.

En el método de capitalización de rentas, se deben definir los parámetros financieros a utilizar

en el flujo de caja. De esta manera, es necesario trabajar con el VNA o valor presente neto, ya

que este contempla un flujo de caja de rentas variables, es decir, como el cultivo de caña no

cuenta con el mismo valor anualmente, pues tiene incrementos en costos y se esperan

crecimiento en utilidades, se considera una renta variable por periodo. Es así, como se encuentra

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

46

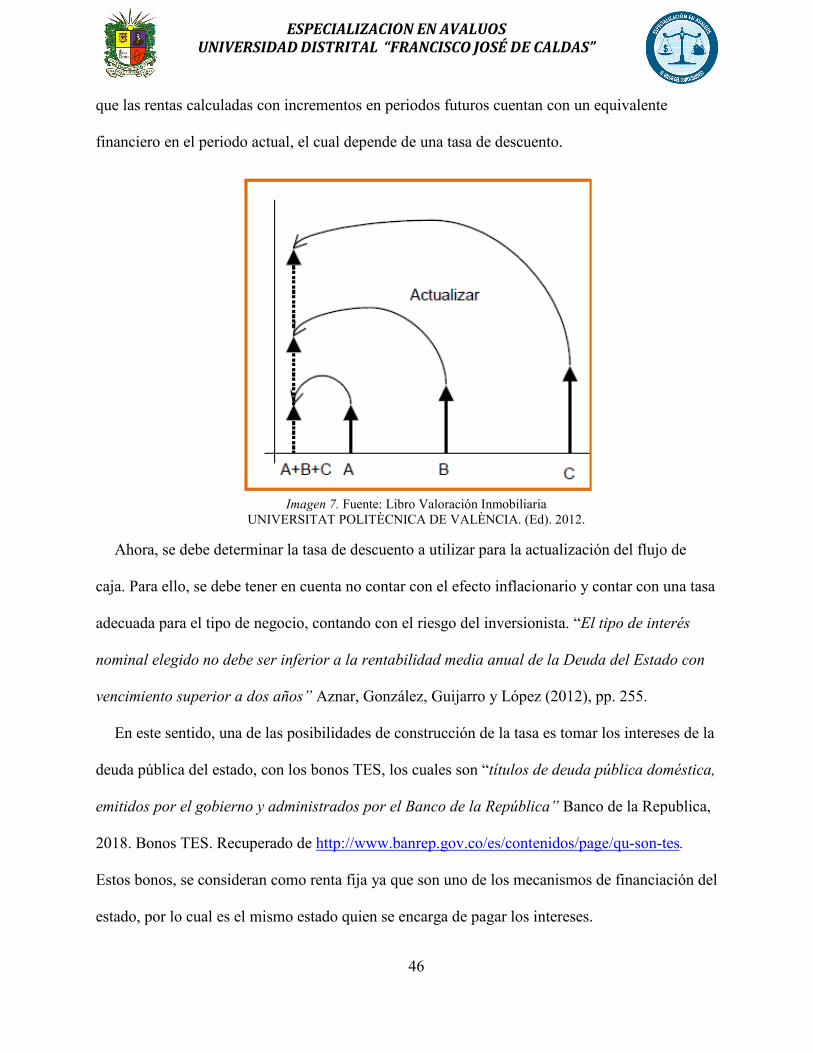

que las rentas calculadas con incrementos en periodos futuros cuentan con un equivalente

financiero en el periodo actual, el cual depende de una tasa de descuento.

Imagen 7. Fuente: Libro Valoración Inmobiliaria

UNIVERSITAT POLITÈCNICA DE VALÈNCIA. (Ed). 2012.

Ahora, se debe determinar la tasa de descuento a utilizar para la actualización del flujo de

caja. Para ello, se debe tener en cuenta no contar con el efecto inflacionario y contar con una tasa

adecuada para el tipo de negocio, contando con el riesgo del inversionista. “El tipo de interés

nominal elegido no debe ser inferior a la rentabilidad media anual de la Deuda del Estado con

vencimiento superior a dos años” Aznar, González, Guijarro y López (2012), pp. 255.

En este sentido, una de las posibilidades de construcción de la tasa es tomar los intereses de la

deuda pública del estado, con los bonos TES, los cuales son “títulos de deuda pública doméstica,

emitidos por el gobierno y administrados por el Banco de la República” Banco de la Republica,

2018. Bonos TES. Recuperado de http://www.banrep.gov.co/es/contenidos/page/qu-son-tes.

Estos bonos, se consideran como renta fija ya que son uno de los mecanismos de financiación del

estado, por lo cual es el mismo estado quien se encarga de pagar los intereses.

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

47

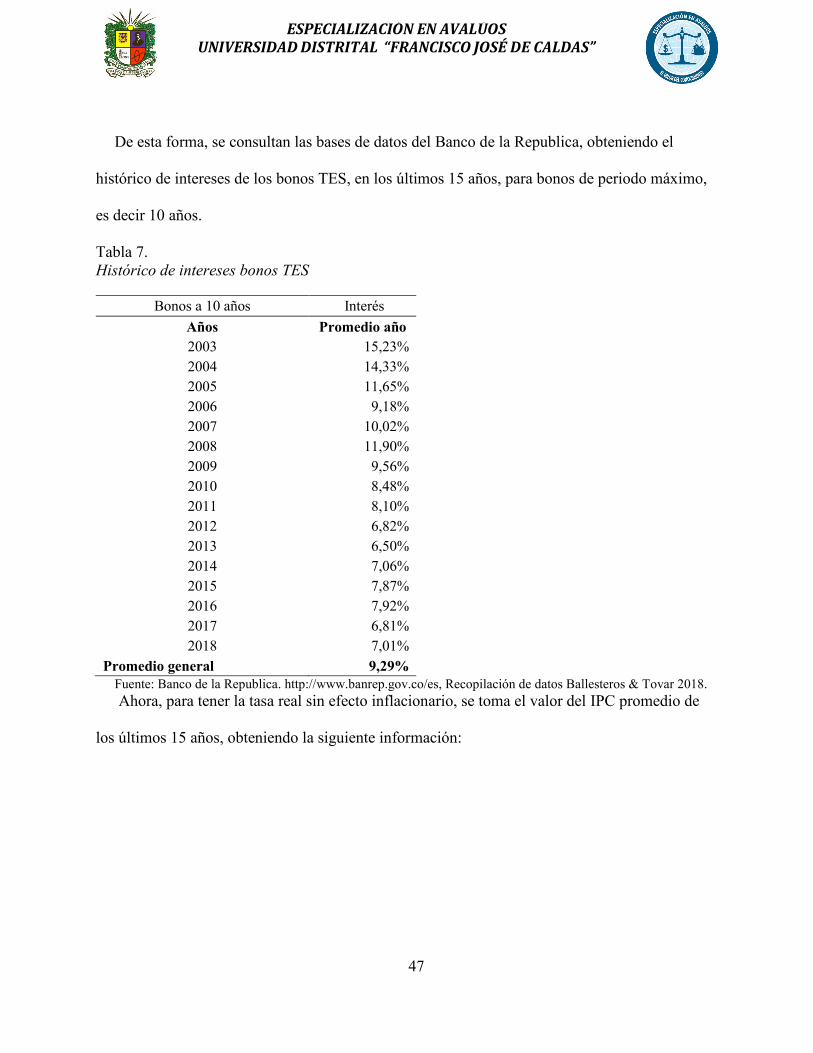

De esta forma, se consultan las bases de datos del Banco de la Republica, obteniendo el

histórico de intereses de los bonos TES, en los últimos 15 años, para bonos de periodo máximo,

es decir 10 años.

Tabla 7. Histórico de intereses bonos TES

Bonos a 10 años Interés Años Promedio año 2003 15,23% 2004 14,33% 2005 11,65% 2006 9,18% 2007 10,02% 2008 11,90% 2009 9,56% 2010 8,48% 2011 8,10% 2012 6,82% 2013 6,50% 2014 7,06% 2015 7,87% 2016 7,92% 2017 6,81% 2018 7,01%

Promedio general 9,29% Fuente: Banco de la Republica. http://www.banrep.gov.co/es, Recopilación de datos Ballesteros & Tovar 2018. Ahora, para tener la tasa real sin efecto inflacionario, se toma el valor del IPC promedio de

los últimos 15 años, obteniendo la siguiente información:

ESPECIALIZACIÓN EN AVALÚOS UNIVERSIDAD DISTRITAL “FRANCISCO JOSÉ DE CALDAS”

48

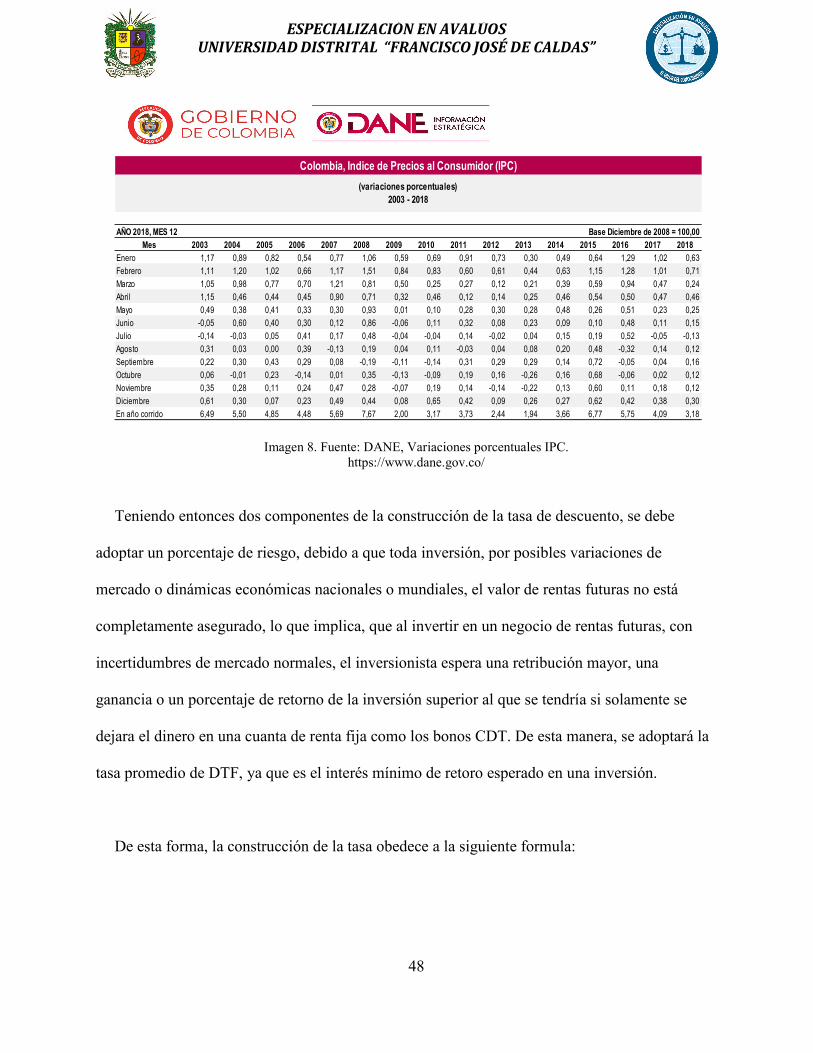

Imagen 8. Fuente: DANE, Variaciones porcentuales IPC. https://www.dane.gov.co/

Teniendo entonces dos componentes de la construcción de la tasa de descuento, se debe

adoptar un porcentaje de riesgo, debido a que toda inversión, por posibles variaciones de

mercado o dinámicas económicas nacionales o mundiales, el valor de rentas futuras no está

completamente asegurado, lo que implica, que al invertir en un negocio de rentas futuras, con

incertidumbres de mercado normales, el inversionista espera una retribución mayor, una

ganancia o un porcentaje de retorno de la inversión superior al que se tendría si solamente se

dejara el dinero en una cuanta de renta fija como los bonos CDT. De esta manera, se adoptará la

tasa promedio de DTF, ya que es el interés mínimo de retoro esperado en una inversión.

De esta forma, la construcción de la tasa obedece a la siguiente formula:

AÑO 2018, MES 12 Base Diciembre de 2008 = 100,00Mes 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018