Comisión Nacional de los Salarios Mínimos INFORME … de los... · mundial experimentará la...

241

Comisión Nacional de los Salarios Mínimos 26 DE FEBRERO DE 2009 26 DE FEBRERO DE 2009 INFORME INFORME MENSUAL DE MENSUAL DE LA DIRECCI LA DIRECCI Ó Ó N N T T É É CNICA CNICA 1

Transcript of Comisión Nacional de los Salarios Mínimos INFORME … de los... · mundial experimentará la...

Comisión Nacional de los Salarios Mínimos

26 DE FEBRERO DE 200926 DE FEBRERO DE 2009

INFORME INFORME MENSUAL DE MENSUAL DE

LA DIRECCILA DIRECCIÓÓN N TTÉÉCNICA CNICA

1

ENTORNO INTERNACIONAL

2

La crisis financiera global se ha intensificado en las últimas semanas, al tiempo que se han profundizado los efectos negativos sobre la actividad económica. La fuerte recesión que ya se advierte en los países industrializados está afectando significativamente los mercados financieros y el desempeño de las economías emergentes. El comercio internacional se está reduciendo, y todo apunta a que probablemente la economía mundial experimentará la contracción más profunda desde la década de los cuarentas.

3

ECONOMÍA MUNDIAL

Asimismo, las presiones inflacionarias a escala mundial continúan reduciéndose, debido, sobre todo, al descenso de los precios de las materias primas, pero también a la débil situación de los mercados laborales y a la atonía de la demanda mundial. En los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), los precios al consumidor aumentaron 1.5% en diciembre del 2008, en comparación con 2.2% que crecieron en enero pasado a tasa anual.

4

ECONOMÍA MUNDIAL

El ritmo de crecimiento mundial caerá a 0.5% en 2009, la tasa más baja registrada desde la segunda guerra mundial. Pese a que se han adoptado medidas de amplio alcance, subsisten agudas tensiones financieras que constituyen un lastre para la economía real.

5

ECONOMÍA MUNDIAL

En particular, la economía de los Estados Unidos de Norteamérica experimentó un debilitamiento generalizado de la actividad en el último trimestre del 2008, en un clima de señales claras de profundización de la recesión. De hecho, la contracción del Producto Interno Bruto (PIB) real, en cifras anualizadas, fue del 3.8%, frente a la contracción del 0.5% registrada en el tercer trimestre.

6

ECONOMÍA MUNDIAL

7

PRODUCTO INTERNO BRUTO DE LOS PRODUCTO INTERNO BRUTO DE LOS ESTADOS UNIDOS DE NORTEAMESTADOS UNIDOS DE NORTEAMÉÉRICARICA

--VariaciVariacióón respecto al mismo pern respecto al mismo perííodo del aodo del añño anterioro anterior--20052005--20082008

3.0 2.63.8

1.3

4.8

2.7

0.81.5

0.1

4.8 4.8

-0.2

0.9

2.8

-0.5

-3.8-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

I II III IV I II III IV I II III IV I II III IV

%%

2005 2006 2007 2008

TASA DE DESEMPLEO EN ESTADOS TASA DE DESEMPLEO EN ESTADOS UNIDOS DE NORTEAMUNIDOS DE NORTEAMÉÉRICA RICA

--Promedio mensualPromedio mensual--20062006--20092009

%%

8

3.5

4.5

5.5

6.5

7.5

8.5

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E

20062006 20072007

4.7 4.64.9

7.6

20082008 20092009

La caída de la demanda interna final se acentuó, mientras que el impacto del comercio -uno de los principales factores que contribuyeron al crecimiento en trimestres anteriores- fue, en general, neutral, ya que el descenso de la demanda exterior dio lugar a una acusada caída de las exportaciones.

9

ECONOMÍA MUNDIAL

El consumo personal siguió contrayéndose a un ritmo acelerado, como consecuencia de un fuerte retroceso de la demanda de bienes de consumo duradero, que se ha visto afectada por la escasa confianza de los consumidores, la reducción de la riqueza y la fragilidad del mercado de trabajo.

10

ECONOMÍA MUNDIAL

La inversión privada en capital fijo fue otro lastre importante para el crecimiento del PIB, ya que la contracción tanto de la inversión en bienes de equipo y software como de la inversión residencial aumentó en comparación con el trimestre anterior. La contribución positiva de las existencias (1.3 puntos porcentuales) limitó la caída del PIB.

11

ECONOMÍA MUNDIAL

Por lo que respecta a la evolución de los precios, la inflación interanual medida por el Índice de Precios al Consumidor se redujo hasta 0.1% en diciembre del 2008, frente a la media del 3.8% registrada para el año. La desaceleración de los precios reflejó la rápida reducción de los costos de la energía, que fue especialmente acusada en el último trimestre del 2008, así como una creciente atonía de la economía.

12

ECONOMÍA MUNDIAL

Asimismo, el 28 de enero de 2009, el Comitéde Operaciones de Mercado Abierto de la Reserva Federal decidió mantener sin variación, en una banda del 0% al 0.25%, el tipo de interés fijado como objetivo para los fondos federales. El Comité señaló que estaba dispuesto a seguir recurriendo, incluso con más intensidad, a medidas no convencionales para apoyar el funcionamiento de los mercados financieros y estimular la economía.

13

ECONOMÍA MUNDIAL

En Japón, la actividad económica experimentó recientemente un fuerte retroceso, mientras que la inflación continúa su tendencia descendente. En diciembre del 2008, la producción industrial registró una caída intermensual récord, que siguió al anterior récord observado en noviembre. Las exportaciones también se han contraído de forma acusada, registrando una caída sin precedentes en diciembre. Además, se ha reducido la inversión empresarial, y también el consumo privado, como consecuencia del debilitamiento del mercado de trabajo.

14

ECONOMÍA MUNDIAL

En el Reino Unido, el PIB real registró un descenso del 1.5%, en tasa intertrimestral, en el cuarto trimestre del 2008, según la estimación provisional de la Oficina de Estadísticas Nacionales. El descenso fue generalizado en todos los componentes de la demanda, pero reflejó, en particular, una contracción de la demanda interna. Los indicadores de confianza sugieren que el producto probablemente se reducirá aún más en los próximos trimestres.

15

ECONOMÍA MUNDIAL

Por otra parte, la actividad económica ha seguido desacelerándose en las economías emergentes de Asia, como consecuencia del fuerte y sincronizado retroceso de la demanda externa, que ha afectado especialmente a las exportaciones y a la producción industrial. La demanda interna también se ha debilitado en muchos países de la región y han aumentado las tasas de desempleo. La inflación se ha reducido aún más, lo que ha permitido a varios bancos centrales aplicar una política monetaria menos restrictiva.

16

ECONOMÍA MUNDIAL

En China, la economía experimentó una acusada recesión en el último trimestre de 2008, cuando la tasa de crecimiento interanual del PIB real cayó hasta el 6.8% desde el 9% registrado en el tercer trimestre, con lo que el crecimiento del producto durante el 2008 se situó en 9%. Los principales factores determinantes de la desaceleración del PIB fueron el descenso de la demanda externa y la contracción del sector inmobiliario nacional.

17

ECONOMÍA MUNDIAL

El debilitamiento de las exportaciones chinas también ha contribuido a la reducción de los beneficios en el sector industrial. En diciembre, la inflación interanual descendióde nuevo, hasta el 1.2%, desde el 2.4% de noviembre, mientras que los precios industriales se situaron un 1.2% por debajo del nivel registrado un año antes.

18

ECONOMÍA MUNDIAL

En América Latina, la actividad económica ha seguido desacelerándose en la mayoría de los países, al tiempo que persisten las presiones inflacionarias. En Brasil, la producción industrial se redujo, en noviembre del 2008, un 6.2% a tasa interanual, mientras que la inflación, se mantuvo en un nivel elevado del 6.4%, el mismo que en el mes anterior. En Argentina, la producción industrial creció 2.6% en diciembre, mientras que la inflación interanual se situó en el 7.2 por ciento.

19

ECONOMÍA MUNDIAL

En este contexto, las perspectivas de crecimiento de la economía mundial siguen siendo muy inciertas y los riesgos se acentúan ante la ineficacia de las acciones de política fiscal y monetaria de los países del mundo.

20

ECONOMÍA MUNDIAL

21

-15.76

-10.02

-9.02

-12.34

-13.95

-13.70

-6.23

-19.0 -14.0 -9.0 -4.0 1.0

Estados Unidos de NorteamEstados Unidos de Norteaméérica (rica (DowDow Jones)Jones)

(Nasdaq)(Nasdaq)

DAX (Alemania)DAX (Alemania)

FSTE 100 (Inglaterra)FSTE 100 (Inglaterra)

Nikkei (JapNikkei (Japóón) n)

HangHang Seng (China)Seng (China)

IPyCIPyC (M(Mééxico)xico)

MERCADOS BURSÁTILES INTERNACIONALES-Variación porcentual en moneda local-

31 de diciembre del 2008-17 de febrero del 2009

Estados Unidos de NorteamEstados Unidos de Norteamééricarica

Así, el reto para las autoridades financieras de los distintos países es romper los vínculos de retroalimentación entre el deterioro del sector financiero, la consecuente restricción crediticia, y el deterioro de la economía real que a su vez afecta los mercados financieros.

No será posible una recuperación económica sostenida mientras no se restablezca la funcionalidad del sector financiero y se destraben los mercados de crédito.

22

ECONOMÍA MUNDIAL

Las medidas de política se han centrado hasta el momento en hacer frente a los desafíos que representan un riesgo inmediato para la estabilidad financiera (mediante el respaldo de liquidez, garantías de depósitos y planes de recapitalización), pero no han contribuido en gran medida a resolver la incertidumbre con respecto a la solvencia a largo plazo de las instituciones financieras. El proceso de reconocimiento de las pérdidas y la reestructuración de los préstamos incobrables aún no ha finalizado.

23

ECONOMÍA MUNDIAL

Por lo tanto, las políticas del sector financiero deben centrarse en avanzar en este proceso obligando a reconocer de manera creíble y coordinada las pérdidas por concepto de préstamos y proporcionar respaldo público a las instituciones financieras viables.

24

ECONOMÍA MUNDIAL

Estas políticas deberían respaldarse mediante la aplicación de medidas de resolución de los bancos insolventes y de establecimiento de entidades públicas para absorber los préstamos incobrables, a través, entre otros enfoques posibles, de la creación de “bancos administradores de la cartera incobrable”, salvaguardando al mismo tiempo los recursos públicos. Para ello, se necesitan nuevas iniciativas de política.

25

ECONOMÍA MUNDIAL

Asimismo, las políticas monetarias y fiscales deberán brindar aún más apoyo a la demanda agregada, y esta orientación debe mantenerse en el futuro previsible, al tiempo que se formulan estrategias para garantizar la sostenibilidad fiscal a largo plazo. Además, la cooperación internacional serácrucial para diseñar e implementar estas políticas.

26

ECONOMÍA MUNDIAL

Con la ayuda de continuos esfuerzos por aliviar las tensiones crediticias y de la adopción de políticas fiscales y monetarias expansivas, se proyecta una recuperación gradual de la economía mundial para 2010, con un repunte del crecimiento al 3%. No obstante, las perspectivas son muy inciertas, y el momento y el ritmo de la recuperación dependerán de manera crucial de la aplicación de medidas de políticas enérgicas.

27

ECONOMÍA MUNDIAL

Para combatir la desaceleración, muchos gobiernos han anunciado la aplicación de medidas fiscales orientadas a reactivar sus economías. Concretamente, en los países del Grupo de los Veinte (G-20), en 2009 se proyecta un estímulo fiscal del 1.5% del PIB. También se prevén aumentos del déficit derivados del funcionamiento de los estabilizadores automáticos y el impacto en los ingresos del fuerte descenso de los precios de los activos, así como del costo de los rescates del sector financiero.

28

ECONOMÍA MUNDIAL

En consecuencia, se proyecta que el saldo fiscal en las economías avanzadas se reducirá 3.5 puntos porcentuales, hasta -7.0 del PIB en 2009.

29

ECONOMÍA MUNDIAL

En cuanto a la inflación, se aprecia que la pérdida de dinamismo de la actividad real y la disminución de los precios de las materias primas han atemperado las presiones inflacionarias. En las economías avanzadas, se prevé una reducción de la inflación global del 3.5% en 2008, a un nivel sin precedentes de 0.25% en 2009, y un repunte hasta 0.75% en 2010. Asimismo, se prevé que algunas economías avanzadas registren un período de muy bajos aumentos (o incluso negativos) de los precios al consumidor.

30

ECONOMÍA MUNDIAL

En las economías emergentes y en desarrollo también se prevé que la inflación se reduzca de más del 9.5% en 2008, al 5.75% en 2009, y 5.0% en 2010.

31

ECONOMÍA MUNDIAL

ECONOMÍA MEXICANA

32

En México, los componentes del balance de riesgos se han deteriorado, más en lo que se refiere a la actividad económica que en lo relativo a la inflación. La fuerte caída de la demanda agregada y del empleo en Estados Unidos de Norteamérica está impactando de manera muy nociva la actividad económica en México.

33

EVOLUCIÓN DE LA ECONOMÍA MEXICANA

43 054.547 941.7

205 295.5221 599.1

33 599.0 39 103.8

0

60000

120000

180000

240000

20072008

Bienes de ConsumoBienes de Consumo BienesBienes IntermediosIntermedios Bienes de CapitalBienes de Capital

Millones de dMillones de dóólareslares

IMPORTACIONES TOTALESIMPORTACIONES TOTALES

TOTAL 308 644.7

34

Enero - Diciembre2007-2008

35

43 018.350 639.0

228 857.0 241 168.0

7 435.38 389.2

1 737.11 931.0

219 684.7230 847.8

0

50 000

100 000

150 000

200 000

250 000

300 000 20072008

PetrolerasPetroleras AgropecuariasAgropecuarias ExtractivasExtractivas ManufacturerasManufacturerasNoNopetroleraspetroleras

Millones de dMillones de dóólareslares

Enero - diciembre2007-2008

EXPORTACIONES TOTALESEXPORTACIONES TOTALES

TOTAL 291 807.0

36

-7 632.8-5 779.3

-8 811.0-7 586.5

-6 133.2

-10 073.7

-16 837.7

2002 2003 2004 2005 2006 2007 2008*

Millones de dMillones de dóólareslares

* Cifras enero* Cifras enero--diciembre.diciembre.

SALDO COMERCIAL DE MSALDO COMERCIAL DE MÉÉXICO XICO 20022002--2008*2008*

0.00

5.00

10.00

15.00

20.00

E F M A M J J A S O N D E

%%

ÍÍNDICE DE VENTAS NDICE DE VENTAS ANTADANTAD

-- VariaciVariacióón con respecto al mismo mes del an con respecto al mismo mes del añño anterior o anterior --Enero 2008 Enero 2008 –– enero 2009enero 2009

El Índice de Ventas a Tiendas Totales de las cadenas vinculadas a laAsociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD) mostró una variación nominal de 8.6% de enero de 2008 a enero de 2009, lo que representó un decremento de 3.4 puntos porcentuales respecto a la variación observada en el mismo lapso del año anterior (12.0%).

8.6%

20082008 20092009

12.0%

37

ÍÍNDICE DE VENTAS AL MENUDEONDICE DE VENTAS AL MENUDEOINEGIINEGI

--VariaciVariacióón respecto al mismo mes del an respecto al mismo mes del añño anterior o anterior ––2004 2004 -- 20082008

-3 .0

0.0

3.0

6.0

9.0

12.0

F A J A O D F A J A O D F A J A O D F A J A O D F A J A O D .

%%

1.1

El Índice de ventas al menudeo elaborado por el INEGI observó, durante diciembre de 2007 a diciembre de 2008, un decremento de 3.3%, cifra inferior en 4.4 puntos porcentuales si se le compara con la variación registrada en diciembre de 2006 a diciembre de 2007 (1.1%).

-3.320052004 2006 2007 2008

38

Así, el Producto Interno Bruto (PIB) disminuyó 1.6% en términos reales y a tasa anual durante el cuarto trimestre de 2008. Dicho retroceso se originó por el comportamiento a la baja de las Actividades Secundarias y Terciarias. Por su parte, el crecimiento anual de 1.3% durante 2008 se explicó por el avance del PIB tanto en las Actividades Primarias (3.2%) como en las Terciarias (2.1%); mientras que las Actividades Secundarias se redujeron 0.7% respecto a 2007.

39

EVOLUCIÓN DE LA ECONOMÍA MEXICANA

40

PRODUCTO INTERNO BRUTO TOTALPRODUCTO INTERNO BRUTO TOTAL--VariaciVariacióón anualn anual--

20042004--20082008

4.03.2

5.1

3.3

1.3

0.00

2.00

4.00

6.00

2004 2005 2006 2007 2008

%%

41

PRODUCTO INTERNO BRUTO TOTALPRODUCTO INTERNO BRUTO TOTAL--VariaciVariacióón respecto al mismo pern respecto al mismo perííodo del aodo del añño anterioro anterior--

20042004--20082008

3.4

3.74.4

4.5

2.0

3.83.6

6.15.35.2

4.03.0

3.03.5 3.7

2.6 2.9

1.7

-1.6-3.0

-1.0

1.0

3.0

5.0

7.0

I II III IV I II III IV I II III IV I II III IV I II III IV

%%

2004 2005 2006 2007 2008

42

PIB SECTOR PRIMARIO PIB SECTOR PRIMARIO --VariaciVariacióón anualn anual--

20042004--20082008

2.5

-2.6

6.3

2.03.2

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

2004 2005 2006 2007 2008

%%

43

PIB SECTOR INDUSTRIALPIB SECTOR INDUSTRIAL--VariaciVariacióón anualn anual--

20042004--20082008

3.72.8

5.7

2.5

-0.7-2.5

-0.5

1.5

3.5

5.5

2004 2005 2006 2007 2008

%%

44

INDUSTRIA MANUFACTURERA INDUSTRIA MANUFACTURERA --VariaciVariacióón anualn anual--

20042004--20082008

3.9 3.6

5.9

2.6

-0.4-2.0

1.0

4.0

7.0

2004 2005 2006 2007 2008

%%

45

PIB SECTOR SERVICIOS PIB SECTOR SERVICIOS --VariaciVariacióón anualn anual--

20042004--20082008

4.5 4.2

5.3

4.0

2.1

0.0

2.0

4.0

6.0

2004 2005 2006 2007 2008

%%

En cuanto a la inflación, en contraste con otros países, se confirmó una trayectoria alcista mayor a la anticipada para el último trimestre del año. Ello se debe, en parte, a los continuos aumentos que sufrieron los precios de los energéticos, al incremento en los precios de alimentos y al impacto sobre costos de la depreciación del tipo de cambio. Sin embargo, se espera que el punto de inflexión haya sido el mes de diciembre y que, a partir de enero, se observe una tendencia decreciente.

46

POLÍTICA MONETARIA

La reducción en el precio del gas LP y de las tarifas eléctricas, el congelamiento del precio de las gasolinas para el resto del año, asícomo la mayor contracción prevista en la demanda y la reducción de los precios internacionales de los productos primarios, permiten prever que la inflación se situarápor debajo del 4% a finales del presente año. Por lo demás, es evidente que la inestabilidad en los mercados financieros continúa siendo un factor de riesgo para la trayectoria inflacionaria.

47

POLÍTICA MONETARIA

ÍÍNDICE NACIONAL DE PRECIOS AL CONSUMIDORNDICE NACIONAL DE PRECIOS AL CONSUMIDOR-- VariaciVariacióón mensual n mensual --

EneroEnero1995 1995 -- 2009 2009

3.763.59

2.57

2.18

2.53

1.34

0.55

0.920.62 0.59 0.52 0.46 0.23

0.00

0.40

0.0

1.0

2.0

3.0

4.0

5.0

. 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 .

%%

El Índice Nacional de Precios al Consumidor (INPC) en enero de 2009 presentó una variación de 0.23%, la mitad de la registrada en el mismo mes del año anterior (0.46%).

48

ÍÍNDICE NACIONAL DE PRECIOS AL CONSUMIDORNDICE NACIONAL DE PRECIOS AL CONSUMIDOR-- Variaciones con respecto al mismo mes del aVariaciones con respecto al mismo mes del añño anterior o anterior --

EneroEnero1999 1999 -- 20092009

4.545.164.79

8.116.28

3.94

11.02

3.703.984.20

19.01

0.0

5.0

10.0

15.0

20.0

25.0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 .

%%

La variación del INPC fue de 6.28%, en el ciclo enero de 2008 a enero de 2009, porcentaje superior en 2.58 puntos porcentuales al observado entre enero de 2007 y enero de 2008 (3.70%). Los conceptos que en ese intervalo presentaron las mayores alzas de precios fueron: chileserrano (71.76 puntos porcentuales), otros chiles frescos (67.18) y calabacita (63.95).

49

El Índice de Precios de la Canasta Básica mostró en el primer mes del año una variación de 0.51%, nivel 0.24 puntos porcentuales inferior al registrado un año antes (0.75%).

ÍÍNDICE DE PRECIOS DE LA CANASTA BNDICE DE PRECIOS DE LA CANASTA BÁÁSICASICA-- Variaciones mensuales Variaciones mensuales --

EneroEnero1999 1999 –– 20092009

%

2.83

0.44

0.85 0.951.18

0.86 0.750.51

1.54

0.980.63

0.0

1.0

2.0

3.0

4.0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 200950

%%

Tradicionalmente se ha nombrado Tradicionalmente se ha nombrado ““Cresta inflacionaria de fin de Cresta inflacionaria de fin de aaññoo””; al movimiento de los precios registrado durante los meses de ; al movimiento de los precios registrado durante los meses de noviembre del anoviembre del añño anterior a enero del ao anterior a enero del añño siguiente, la o siguiente, la úúltima de ltima de ééstas stas --ocurrida de noviembre de 2008 a enero de 2009ocurrida de noviembre de 2008 a enero de 2009-- acumulacumulóó una una variacivariacióón de 2.07%, superior en 0.48 puntos porcentuales a la n de 2.07%, superior en 0.48 puntos porcentuales a la observada en el 2008 (1.59%).observada en el 2008 (1.59%).

0.86

0.55

0.38

0.92

0.81

0.44

0.83

0.43

0.85

0.21

0.72

0.61

0.52 0.

58 0.71

0.41 0.46

1.14

0.69

0.23

0.40

0.590.62

1.08

0.52

0.00

1.00

0.89

1.34

0.14

0

0.5

1

1.5

2

2.5

3

N D E N D E N D E N D E N D E N D E N D E N D E N D E N D E

ÍÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR NDICE NACIONAL DE PRECIOS AL CONSUMIDOR CRESTA INFLACIONARIA DE FIN DE ACRESTA INFLACIONARIA DE FIN DE AÑÑOO

--VariaciVariacióón acumulada de fin de an acumulada de fin de añño o --1999 1999 -- 20092009

20091999 2000 2001 2002 2005 20072003 2004 2006

3.26 2.511.45

1.891.661.06 1.93 1.63

1.592.07

Variación acumulada

200851

0.570.62

-0.20

-0.05

0.46

0.80

0.14

0.57

0.21

0.55

-0.38

0.54

-0.33

1.01

-0.14

0.23

0.45

0.89

-0.5

0.0

0.5

1.0

1.52008 2009

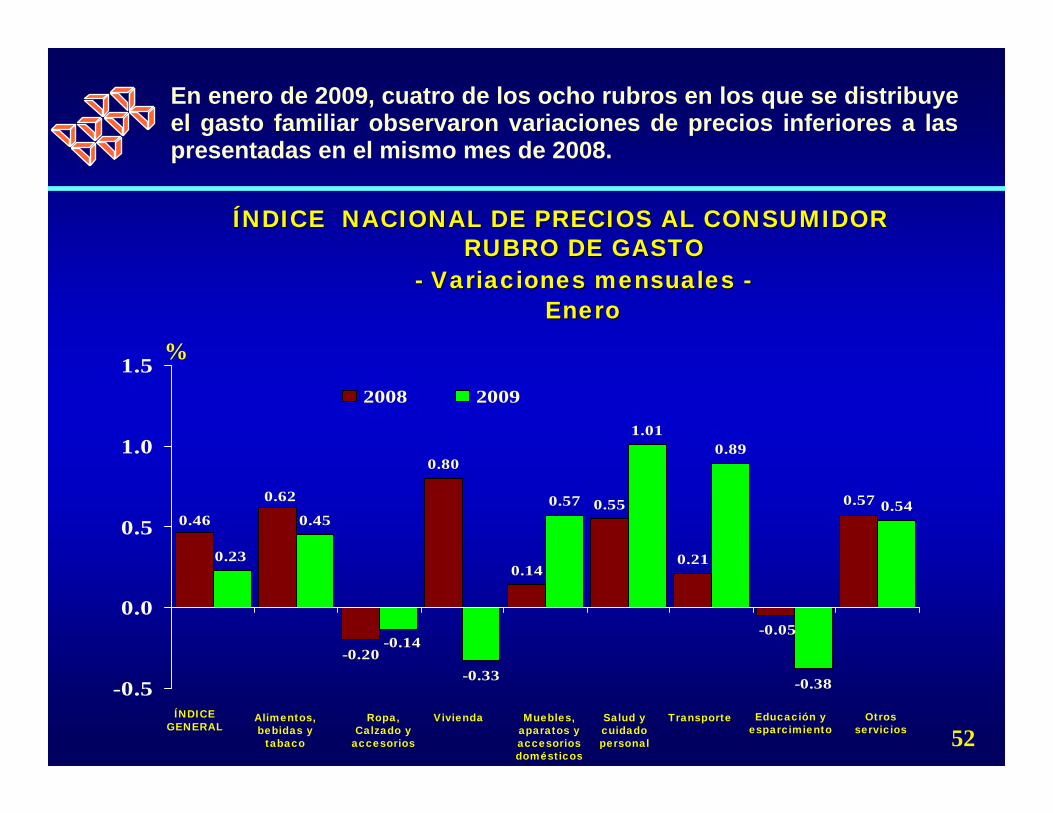

En enero de 2009, cuatro de los ocho rubros en los que se distribuye el gasto familiar observaron variaciones de precios inferiores a las presentadas en el mismo mes de 2008.

ÍÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR NDICE NACIONAL DE PRECIOS AL CONSUMIDOR RUBRO DE GASTO RUBRO DE GASTO

%

-- Variaciones mensuales Variaciones mensuales --EneroEnero

ÍNDICE GENERAL

Alimentos, bebidas y

tabaco

Ropa, Calzado y

accesorios

Vivienda Muebles, aparatos y accesorios domésticos

Salud y cuidado personal

Transporte Otros servicios

Educación y esparcimiento 52

0.15

1.47

-0.17

-1.35

0.98

0.450.62

1.301.20

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0 ALIMENTOS, BEBIDAS Y TABACO INPC%%

ÍÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR NDICE NACIONAL DE PRECIOS AL CONSUMIDOR Y RUBRO DE ALIMENTOS, BEBIDAS Y TABACOY RUBRO DE ALIMENTOS, BEBIDAS Y TABACO

-- Variaciones mensuales Variaciones mensuales --EneroEnero

2001 2001 -- 2009 2009

En enero de 2009, el rubro de Alimentos, Bebidas y Tabaco, que representa el 22.74% del consumo familiar a nivel nacional, registróuna variación de precios de 0.45%, superior en 0.22 puntos porcentuales a la observada en el INPC (0.23%). Con esto, aunquesuma ya cuatro años en los que su variación es superior a la del indicador general, para ese mes, los niveles en los que se ha ubicado muestran una tendencia a la baja.

0.23

20022001 200520042003 2006 2007 2008 200953

0.090.400.52

1.42

-1.56

1.19

-0.24

1.49

0.86

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5 ALIMENTOS INPC%%

ÍÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR NDICE NACIONAL DE PRECIOS AL CONSUMIDOR Y ALIMENTOSY ALIMENTOS

-- Variaciones mensuales Variaciones mensuales --Enero Enero

2001 2001 -- 2009 2009

En el rubro de Alimentos, Bebidas y Tabaco son los alimentos los que explican en mayor medida el movimiento de este indicador (87.69%), por lo que su impacto en el comportamiento del rubro es muy importante. En los últimos cuatro años ha presentado variaciones mensuales de precios mayores a las del índice general; en particular, en enero de 2009 la diferencia fue de 0.17 puntos porcentuales.

0.23

20022001 200520042003 2006 2007 2008 200954

3.83

8.06

4.52

7.71

4.823.903.98 3.70

6.28

0.0

2.0

4.0

6.0

8.0

10.0

2007 2008 2009

CANASTA BÁSICA ESTRATO 1 INPC

En el intervalo de enero de 2008 a enero de 2009, los índices de precios de la Canasta Básica y del Estrato I del INPC, registraron variaciones de 8.06 y 7.71%, respectivamente, superiores en 1.78 y 1.43 puntos porcentuales a la variación del Índice General (6.28%).

ÍÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR NDICE NACIONAL DE PRECIOS AL CONSUMIDOR

%

-- Variaciones con respecto al mismo mes del aVariaciones con respecto al mismo mes del añño anterior o anterior --Enero Enero

2007 2007 -- 20092009

55

ÍÍNDICE NACIONAL DE PRECIOS AL CONSUMIDORNDICE NACIONAL DE PRECIOS AL CONSUMIDORE INFLACIE INFLACIÓÓN SUBYACENTEN SUBYACENTE-- Variaciones mensuales Variaciones mensuales ––

EneroEnero2008 2008 -- 20092009

-0 .5

0.0

0.5

1.0

1.5 I NP C I NFLACI ÓN S UBYACENTE

%%

2008

0.40

2009

0.460.43

0.23

El índice de la inflación subyacente en enero de 2009 registró una variación de 0.43%, porcentaje superior en 0.20 puntos porcentuales a la variación presentada por el INPC (0.23%). Por otro lado, si la inflación subyacente de enero de 2009 se compara con la de enero del año anterior, aquella fue superior en 0.03 puntos porcentuales.

Ene Feb Mar Abr AgoJulJunMay NovOctSep Dic Ene

56

INFLACIINFLACIÓÓN SUBYACENTE Y SUBN SUBYACENTE Y SUBÍÍNDICESNDICESCOMPLEMENTARIOS COMPLEMENTARIOS

-- Variaciones porcentuales Variaciones porcentuales --

La inflación subyacente interanual se explica, principalmente, por el incremento del subíndice de mercancías (6.80%). Por su parte, el componente no subyacente registró una variación de 7.71%, en el mismo intervalo, dentro de éste sobresale el incremento en los precios del grupo de carnes y huevo (13.19%).

6.741.391.391.11Concertados

5.80-1.423.350.66Administrados

6.25-0.082.390.87Administrados y Concertados

13.191.585.550.82Carnes y Huevo

6.91-4.060.39-0.76Frutas y verduras

10.67-0.683.420.18Agropecuarios

7.71-0.292.730.64No subyacente

4.800.083.840.33Servicios

6.800.804.300.47Mercancías

5.760.434.060.40Subyacente

6.280.233.700.46Inflación INPC

InteranualMensualInteranualMensual

EneroEneroCONCEPTO

20092008

57

ÍÍNDICE NACIONAL DE PRECIOS AL CONSUMIDORNDICE NACIONAL DE PRECIOS AL CONSUMIDORE INFLACIE INFLACIÓÓN SUBYACENTEN SUBYACENTE

-- Variaciones con respecto al mismo mes del aVariaciones con respecto al mismo mes del añño anterior o anterior --EneroEnero

2005 2005 -- 20092009

En el período que va de enero de 2008 a enero de 2009, la inflación subyacente fue de 5.76%, es decir, 0.52 puntos porcentuales inferior a la inflación general (6.28%) en igual período.

2.5

5.0

7.5

E M M J S N E M M J S N E M M J S N E M M J S N E .

I NP C I NFLACI ÓN S UBYACENTE

%%

5.76

2005 2006

6.28

4.08

2007

3.703.25

3.98

4.54 4.03

2008

3.944.06

200958

0.69

0.23

1.14

0.28

-1.67

-0.79

-0.26-0.35

-0.70

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5 MÉXICO ESTADOS UNIDOS DE NORTEAMÉRICA CANADÁ

El Índice Nacional de Precios al Consumidor de México en enero de 2009, presentó una variación de 0.23%, nivel inferior en 0.05 puntos porcentuales a la cifra observada en el Índice de Precios al Consumidor de Estados Unidos de Norteamérica (0.28%) y superior en 0.49 puntos porcentuales a la mostrada en el Índice de Precios al Consumidor de Canadá (-0.26%).

ÍÍNDICE DE PRECIOS AL CONSUMIDOR NDICE DE PRECIOS AL CONSUMIDOR

%

-- Variaciones mensuales Variaciones mensuales --Noviembre 2008 Noviembre 2008 –– enero 2009enero 2009

Enero DiciembreNoviembre 59

3.70

6.28

3.98

-0.15

2.09

4.38

1.16

2.19

1.07

-2.0

0.0

2.0

4.0

6.0

8.0

MÉXICO ESTADOS UNIDOS DE NORTEAMÉRICA CANADÁ

De enero de 2008 a enero de 2009, el incremento del INPC en México fue de 6.28%, cifra 6.43 puntos porcentuales por arriba del observado por el indicador de Estados Unidos de Norteamérica (-0.15%) y superior en 5.21 puntos porcentuales al de Canadá (1.07%).

ÍÍNDICE DE PRECIOS AL CONSUMIDOR NDICE DE PRECIOS AL CONSUMIDOR

%

-- Variaciones con respecto al mismo mes del aVariaciones con respecto al mismo mes del añño anterior o anterior --EneroEnero

2007 2007 -- 20092009

20092007 200860

PRECIOS AL CONSUMIDOR, RUBROS SELECCIONADOS-

- Diciembre de 2008, cambio porcentual con respecto al mismo mes del año anterior -

-

En diciembre de 2008, el crecimiento interanual de los precios en los Estados Unidos de Norteamérica fue de 0.1% en comparación con los Índices de Precios de las áreas de la OCDE (1.5%) y EURO (1.6%), registrando un porcentaje inferior en 1.4 y 1.5 puntos porcentuales, respectivamente.

Estados Unidos de Norteamérica

Todos losrubros menos

alimentos y energía

Alimentos

Energía

Todos los rubros

OCDE Total

1.8

-21.3

0.1

Todos losrubros menos

alimentos y energía

Alimentos

Energía

Todos los rubros

1.8

-3.7

1.6

Todos losrubros menos

alimentos y energía

Alimentos

Energía

Todos los rubros

Área EURO

6.63.2

1.5

6.0

-8.9

2.0

61

En este entorno, al igual que en otros países, la Junta de Gobierno del Banco de México decidió reducir en 50 puntos base la Tasa de Interés Interbancaria a un día, para ubicarla a un nivel de 7.75 por ciento.

62

POLÍTICA MONETARIA

4

6

8

10

E FMAMJJ ASONDE FMAMJ J A SONDE FMAMJ J ASONDE FMAMJ J ASONDE F

%%

63

RENDIMIENTO DE LOS CETES A 28 DRENDIMIENTO DE LOS CETES A 28 DÍÍASAS--Rendimiento anual Rendimiento anual --

20052005

* Tercera subasta.

20062006

7.61

20072007 20092009

9.15

7.43 7.087.04

20082008

*

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F

COTIZACIONES DEL PESO MEXICANO COTIZACIONES DEL PESO MEXICANO RESPECTO AL DRESPECTO AL DÓÓLAR ESTADOUNIDENSELAR ESTADOUNIDENSE

64

20072007

*Al día 16.20062006

Pesos por dólar

20082008*

20092009

11.002410.4931

14.4200

10.7626

81 556.085 441.0

77 894.067 680.068 669.0

61 496.057 435.0

47 894.040 826.0

33 555.030 733.030 140.028 003.0

17 509.015 741.01995

1996199719981999200020012002200320042005200620072008

2009*

Millones de dMillones de dóólareslares

* Al 13 de febrero.* Al 13 de febrero. 65

RESERVAS INTERNACIONALESRESERVAS INTERNACIONALES--Saldos a fin de perSaldos a fin de perííodoodo--

19951995--2009*2009*

Ante el debilitamiento de la actividad económica en los últimos meses, diversos países avanzados y emergentes han respondido con la implementación de medidas de estímulo macroeconómico. En un principio, el relajamiento de la política monetaria constituyó el eje de dicha respuesta. Conforme la parte baja del ciclo se ha hecho más profunda, las políticas de estímulo se han reforzado con acciones por el lado fiscal.

66

POLÍTICA FISCAL

En este comportamiento también ha influido de manera importante el hecho de que la crisis financiera ha obstaculizado los mecanismos de transmisión de la política monetaria, y que en algunos países las tasas de interés se han ubicado en niveles muy bajos.

67

POLÍTICA FISCAL

En general, las medidas fiscales que se han dado a conocer contemplan incrementos del gasto público en áreas tales como infraestructura, apoyo a pequeñas y medianas empresas, creación de empleos, entre otras, así como aumentos del ingreso disponible de los consumidores y las empresas, mediante recortes en impuestos u otro tipo de estímulos.

68

POLÍTICA FISCAL

Los paquetes de estímulo fiscal tienen mayor impacto cuando son oportunos, suficientemente grandes, duraderos y bien diversificados. Además, su efecto multiplicador es mayor en la medida en que se introducen de manera coordinada en varios países. El Fondo Monetario Internacional (FMI) considera que el estímulo global requerido bajo las actuales circunstancias es de alrededor del 2% del PIB mundial.

69

POLÍTICA FISCAL

No obstante, también ha enfatizado que algunos países tienen más espacio de acción que otros, y que los programas de estímulo deben ser sustentables en el mediano plazo.

70

POLÍTICA FISCAL

En este contexto, el 7 de enero de 2009, en el marco del Acuerdo Nacional en favor de la Economía Familiar y el Empleo, el Ejecutivo Federal convocó a todos los sectores: público, privado y social, para que asumieran un compromiso común con las familias mexicanas, con los trabajadores y con México.

71

POLÍTICA FISCAL

En respuesta, los poderes Ejecutivos, Federal y de las entidades federativas, las mesas directivas del Congreso de la Unión, las organizaciones sociales, y los representantes de los sectores empresarial y obrero decidieron firmar el Acuerdo Nacional en favor de la Economía Familiar y el Empleo.

72

POLÍTICA FISCAL

El Acuerdo Nacional se establece en cinco pilares:

El primer pilar es el apoyo al empleo y a los trabajadores. Se adoptarán acciones específicas para promover una mayor contratación de mano de obra, así como para estimular la preservación de las fuentes de trabajo existentes y evitar la pérdida de empleos.

73

EL ACUERDO NACIONAL

También se impulsarán medidas para que las personas que lamentablemente pierdan su empleo puedan contar temporalmente con recursos económicos para enfrentar esa situación, preserven su derecho y el de sus familias a recibir atención médica y cuenten con la capacitación para el trabajo que les permita encontrar más fácilmente otras opciones laborales.

74

EL ACUERDO NACIONAL

Para ello se plantean las cinco medidas siguientes.

Uno. Se realizará una ampliación del Programa de Empleo Temporal, que tiene como objeto atender la situación de las personas que se encuentren en subempleo o desempleo.

75

EL ACUERDO NACIONAL

Se propone ampliar este programa a nivel Federal en un 40% respecto de lo previsto hasta alcanzar 2 mil 200 millones de pesos este año, con lo que se incrementará el número de beneficiarios potenciales en 250 mil personas, sin menoscabo de lo que en esta materia realizarán las entidades federativas.

76

EL ACUERDO NACIONAL

Así, quienes no tienen trabajo podrán ser contratados en obras que beneficiarán a las comunidades de todo México. Entre ellas, destacan la construcción y rehabilitación de escuelas públicas, la conservación de sitios históricos y arqueológicos, la construcción y mantenimiento de caminos rurales y carreteras, obras para la conservación de suelos y captación de agua, prevención de incendios y proyectos intensivos en mano de obra rural; además, se ampliará el pago de jornales en empleo temporal hasta seis meses.

77

EL ACUERDO NACIONAL

Dos. Se pondrá en marcha el Programa de Preservación del Empleo con el fin de resguardar las fuentes de trabajo en las empresas más vulnerables al entorno internacional y que se declaren en paro técnico.

78

EL ACUERDO NACIONAL

A través de este programa el Gobierno Federal destinará dos mil millones de pesos para apoyar a las empresas, que a consecuencia de la crisis mundial, tengan que frenar su producción y se encuentren en paro técnico, a fin de que no tengan que recurrir al despido de sus trabajadores. El Gobierno Federal aportará una cantidad a cada trabajador que se encuentre en esta situación.

79

EL ACUERDO NACIONAL

Con esta acción se podrá proteger a casi medio millón de empleos de industrias sensibles, particularmente en el sector exportador del país.

Tres. Se ampliará la capacidad de retiro de ahorro en caso de desempleo. Se enviará una iniciativa al Congreso de la Unión que permita que un mayor número de trabajadores puedan ampliar su capacidad de realizar retiros de sus cuentas individuales dentro del Sistema de Ahorro para el Retiro, en caso de desempleo.

80

EL ACUERDO NACIONAL

El requisito de tiempo de pertenencia al Sistema se reducirá de cinco a tres años para poder realizar retiros en caso de desempleo y se incrementará la cantidad que puedan retirar los trabajadores en casi un 60%, en promedio.

Al mismo tiempo, para no mermar los recursos de los trabajadores al momento de su jubilación, se propone incrementar la cuota social que paga periódicamente el Gobierno Federal a las cuentas individuales de los trabajadores.

81

EL ACUERDO NACIONAL

Se estima que con esta propuesta, las personas que puedan perder su empleo durante 2009 podrán tener acceso a recursos por un total de 15 mil millones de pesos.

Cuatro. Ampliar la cobertura del Seguro Social para trabajadores desempleados.

82

EL ACUERDO NACIONAL

A partir del 1o de enero pasado se extenderáde dos a seis meses la cobertura de atención médica y de maternidad del Instituto Mexicano del Seguro Social (IMSS) para los trabajadores que hubiesen perdido su empleo y para sus familias; para ello el Gobierno Federal aportará al IMSS dos mil 600 millones de pesos, a fin de cubrir esta cobertura.

83

EL ACUERDO NACIONAL

Cinco. Fortalecer el Servicio Nacional de Empleo ampliando su portafolio de opciones para apoyar proyectos productivos, becas de capacitación, servicios de vinculación entre oferta y demanda de empleo, así como otros apoyos para la movilidad laboral; para ello se empleará un presupuesto aproximado de mil 250 millones de pesos.

84

EL ACUERDO NACIONAL

El segundo pilar de este Acuerdo Nacional se enfoca al apoyo a la economía familiar; para ello el Gobierno Federal ha tomado las siguientes cuatro medidas:

Uno. Se congelarán los precios de las gasolinas en todo el país durante todo el año.

Dos. Se reducirá el precio del Gas LP en 10%, manteniéndolo en ese nivel por el resto del año.

85

EL ACUERDO NACIONAL

Estas dos acciones amplían el ingreso disponible de las familias y de las empresas por un monto de 45 mil 400 millones de pesos, que podrán ahorrar o destinar a la adquisición de otros bienes, además de que también se beneficiarán por una menor inflación que resultaría de estas acciones.

86

EL ACUERDO NACIONAL

Tres. El Gobierno Federal otorgará 750 millones de pesos en apoyos directos o de financiamiento para que las familias de escasos recursos puedan sustituir sus aparatos electrodomésticos viejos por artículos nuevos mucho más eficientes en su consumo de energía.

87

EL ACUERDO NACIONAL

La idea es poder dar apoyos en función del ingreso de las familias hasta de un 50% del costo de adquisición de estos bienes y poder financiar el resto con el ahorro en el pago de energía.

Con esta medida, las familias podrán reducir el pago que realizan en su recibo de luz, tendrán acceso a nuevos electrodomésticos y se impulsará a la industria electrodoméstico nacional, afectada también por la recesión mundial.

88

EL ACUERDO NACIONAL

Cuatro. Se aumentarán los apoyos crediticios para la adquisición de vivienda popular. El financiamiento del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT) y del Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (FOVISSSTE) se incrementará en 28%, alcanzando 181 mil millones de pesos, así como el de la Sociedad Hipotecaria Federal (SHF), el cual crecerá en casi un 40%, equivalente a 60 mil millones de pesos.

89

EL ACUERDO NACIONAL

Asimismo, para apoyar a las familias de menores ingresos en la adquisición y mejora de su casa, el Gobierno Federal destinaráeste año cerca de 7 mil 400 millones de pesos en subsidios directos para el anticipo de la vivienda popular.

El tercer pilar del Acuerdo se enfoca al apoyo de la competitividad y a las pequeñas y medianas empresas, las PyMES; esto incluye nueve medidas:

90

EL ACUERDO NACIONAL

Uno. Se reducirá el precio de la electricidad, que es uno de los insumos más importantes de la planta productiva nacional. Con ese fin, se modificará la fórmula de determinación de las tarifas eléctricas industriales.

Así, de forma retroactiva al 1o de enero, disminuirán las tarifas eléctricas industriales en sus distintas modalidades; la de alta tensión disminuirá 20%, la de media tensión 17% y la de baja tensión y comercial en un 9 por ciento.

91

EL ACUERDO NACIONAL

Dos. Se permitirá a un mayor número de empresas que puedan optar por una tarifa de cargos fijos por 12 meses, con objeto de reducir su incertidumbre.

Anteriormente sólo las empresas que consumían en alta tensión podrían optar por la tarifa fija, a partir de ahora también podrán hacerlo las que consumen en media tensión.

92

EL ACUERDO NACIONAL

Tres. El Gobierno Federal realizará cuando menos el 20% de sus compras a las pequeñas y medianas empresas mexicanas a partir de este año, que es el objetivo.

Cuatro. Se establecerá un fideicomiso de 5 mil millones de pesos para iniciar el Programa para el Desarrollo de PyMESproveedoras de la industria petrolera nacional.

93

EL ACUERDO NACIONAL

Cinco. Se brindará asesoría técnica a las PyMES y se les otorgarán recursos a través del Fideicomiso México Emprende, el cual contará con 7 mil millones de pesos para detonar apoyos por 250 mil millones de pesos en crédito durante los próximos cuatro años.

94

EL ACUERDO NACIONAL

Seis. Nacional Financiera (Nafinsa) y el Banco Nacional de Comercio Exterior (BANCOMEXT) incrementarán el financiamiento directo e inducido para las empresas en 21%, alcanzando un saldo de 176 mil millones de pesos.

Siete. El crédito para el sector rural a través de Financiera Rural y el Fideicomiso en Relación a la Agricultura (FIRA) aumentaráen un 10%, llegando a un saldo de 84 mil millones de pesos.

95

EL ACUERDO NACIONAL

Ocho. El crédito directo se impulsará por la Banca de Desarrollo, en su conjunto, se incrementará en más de 125 mil millones de pesos en 2009, lo que representará un crecimiento de más de 26 por ciento.

Nueve. Se registrará y dará difusión a una nueva marca que contenga el lema: Hecho en México, a fin de promover la adquisición de bienes y servicios nacionales.

El cuarto pilar del Acuerdo se enfoca a la inversión en infraestructura para la competitividad y para el empleo.

96

EL ACUERDO NACIONAL

Dentro de esta materia se tomarán las siguientes tres medidas:

Uno. Se acelerará el Programa Nacional de Infraestructura (PNI). Gracias al Presupuesto aprobado por la Cámara de Diputados para 2009 se contará este año con un monto histórico para la construcción de infraestructura.

La inversión impulsada en este rubro por los sectores público y privado alcanzará los 570 mil millones de pesos para este año 2009.

97

EL ACUERDO NACIONAL

Dos. Además de los recursos ya aprobados, como resultado del esfuerzo fiscal y los ingresos excedentes de 2008, Petróleos Mexicanos (Pemex) contará con 17 mil millones de pesos adicionales para inversión y las entidades federativas con 14 mil millones de pesos adicionales para inversión en infraestructura; es decir, gracias a los

98

EL ACUERDO NACIONAL

excedentes que se materializaron al cierre de 2008, los recursos que se destinarán a la inversión pública en infraestructura aumentarán en más de 30 mil millones de pesos, respecto de lo ya autorizado para 2009.

99

EL ACUERDO NACIONAL

Tres. El Banco Nacional de Obras y el Fondo Nacional de Infraestructura otorgarán créditos y garantías por más de 65 mil millones de pesos. Con ello se garantizará la ejecución de los principales proyectos de infraestructura con participación privada contemplados para este año.

100

EL ACUERDO NACIONAL

Finalmente, el quinto pilar del Acuerdo Nacional en favor de la Economía Familiar y el Empleo consiste en impulsar acciones para promover un gasto público más transparente, más eficiente y, sobre todo, ejercido con mayor oportunidad mediante las cuatro medidas siguientes:

101

EL ACUERDO NACIONAL

Uno. La aplicación de una nueva Ley de Contabilidad Gubernamental aprobada por el Congreso de la Unión, que fortalece la transparencia y establece reglas claras que tendrán que cumplir los tres órdenes de Gobierno.

102

EL ACUERDO NACIONAL

Dos. El ejercicio oportuno del gasto público para enfrentar la crisis. El gasto en el primer trimestre de 2009 será 51% superior al gasto realizado en el primer trimestre de 2008, mientras que el primer semestre de este año será 30% mayor a lo observado en el mismo período del año anterior.

Tres. Para asegurar este ejercicio más oportuno del gasto, se han implementado las siguientes acciones:

103

EL ACUERDO NACIONAL

La autorización otorgada desde fines del año pasado a las dependencias y empresas paraestatales para iniciar, desde el primer día de enero, la licitación de obras, bienes y servicios.

104

EL ACUERDO NACIONAL

La publicación en el Diario Oficial de la Federación (DOF) de todas las reglas de operación de los programas previstos en el Presupuesto de Egresos de la Federación 2009, que tradicionalmente tomaba varios meses, y la firma de 21 convenios con gobiernos estatales, lo que permitirácomenzar de inmediato en esas entidades el ejercicio de la mayor parte de los programas del Presupuesto.

105

EL ACUERDO NACIONAL

Cuatro. Ejercer sin cambios el Presupuesto de Egresos aprobado para 2009. Esto seráposible gracias a la contratación de coberturas financieras contra variaciones en el precio del petróleo que realizó el Gobierno Federal.

A través de las 25 medidas que anunció el Gobierno Federal se comprometió a proteger la economía de las familias mexicanas y a defender el empleo.

106

EL ACUERDO NACIONAL

El Ejecutivo Federal dio a conocer que la estrategia contracíclica del Gobierno Federal ante la actual crisis económica internacional, implementada durante 2008 y 2009, significa un esfuerzo en recursos equivalentes a 1.8% del PIB, cifra parecida a la que están utilizando las economías avanzadas del mundo para fines similares.

107

ESTRATEGIA CONTRACÍCLICA

A estas acciones del Gobierno Federal se sumaron los compromisos del Congreso de la Unión, de los gobiernos de las entidades federativas, de los sectores productivos, de los trabajadores y sindicatos y de los sectores sociales, para enfrentar de manera coordinada los efectos en México de esta crisis internacional.

108

EL ACUERDO NACIONAL

Sin embargo, en este entorno nacional de acuerdos y compromisos para buscar soluciones a los problemas de México, ante la crisis financiera mundial, no se debe soslayar el balance de riesgos.

En este contexto, el escenario previsto por Banco de México para la economía mexicana, en el 2009, es el siguiente:

109

PERSPECTIVAS

CRECIMIENTO: En 2008, el PIB medido en pesos constantes creció 1.3% y se prevé que en 2009 el PIB registre una caída de entre 0.8 y 1.8 por ciento.

EMPLEO: Al cierre de 2008, se observó una disminución anual de 37.5 miles de plazas de trabajo en el sector formal de la economía (número de trabajadores asegurados en el Instituto Mexicano del Seguro Social, IMSS) y se estima que al cierre de 2009 este indicador podría presentar descensos anuales de entre 160 mil y 340 mil trabajadores.

110

PERSPECTIVAS

CUENTA CORRIENTE: Se estima que el déficit de la cuenta corriente de la balanza de pagos haya resultado de alrededor de 1.4% del PIB en 2008, y se prevé que éste se sitúe entre 2.6 y 2.8% en 2009.

111

PERSPECTIVAS

El escenario descrito refleja, por un lado, el debilitamiento significativo que han presentado en los últimos meses las perspectivas para la economía mexicana y, por otro, incorpora el efecto atenuante sobre la actividad económica de las políticas, cuyo objetivo es estimular la demanda agregada, que se están instrumentando. Cabe señalar que las menores perspectivas para la economía mexicana en 2009 obedecen, fundamentalmente, al severo deterioro que ha registrado el entorno externo.

112

PERSPECTIVAS

INFLACIÓN: Se estima que a partir del primer trimestre de 2009, la inflación comience a disminuir para retomar una trayectoria decreciente durante los siguientes dos años. Cabe señalar que dicho pronóstico anticipa que la inflación general anual se ubique en un nivel menor a 4% en diciembre de 2009. Esta trayectoria se prevé con base en diversos factores, entre los que destacan, la etapa recesiva en la que se estima continuarála actividad económica mundial, al menos durante el primer semestre de 2009;

113

PERSPECTIVAS

la drástica disminución en los precios internacionales de las materias primas; la decisión del Gobierno Federal de congelar los precios de las gasolinas, de reducir en 10% el precio del gas LP y en 9% las tarifas eléctricas de baja tensión y comercial (para 2010 se supuso que estos precios no presenten incrementos); y la reducción arancelaria anunciada por el Gobierno Federal, que deberá coadyuvar a la trayectoria descendente de la inflación.

114

PERSPECTIVAS

Pese a los factores mencionados, los niveles inflacionarios que alcanzaron algunos subíndices del Índice de Precios al Consumidor (INPC) a finales de 2008, implican que la nueva trayectoria prevista para la inflación se ubique por arriba de la que se había dado a conocer en el Informe sobre la Inflación, julio-septiembre 2008.

115

PERSPECTIVAS

116

PROYECCIONES DE LA INFLACIÓN

PROYECCIÓN ESCENARIO BASE DE INFLACIÓN GENERAL ANUAL

-Promedio trimestral en por ciento-

Trimestre Proyección

Informe Tercer Trimestre 2008

Proyección Informe Cuarto Trimestre 2008

2008-IV 5.50-6.00 6.181/ 2009-I 5.25-5.75 5.75-6.25 2009-II 4.50-5.00 5.25-5.75 2009-III 3.75-4.25 4.50-5.00 2009-IV 3.50-4.00 3.75-4.25 2010-I 3.50-4.00 3.75-4.25 2010-II 3.25-3.75 3.25-3.75 2010-III 3.25-3.75 3.25-3.75 2010-IV -- 3.00-3.50

1/ Dato observado. FUENTE: Banco de México.

La materialización de la trayectoria prevista para la inflación está sujeta a diversos riesgos, tanto al alza como a la baja, destacan:

La fase cíclica por la que atraviesa la economía.

Alto grado de incertidumbre sobre la trayectoria que pueden presentar las cotizaciones internacionales de diversas materias primas.

117

PROYECCIONES DE LA INFLACIÓN

La evolución de las cotizaciones domésticas de los granos en México no necesariamente responde a la de sus contrapartes externas, como se ha observado recientemente.

La posible trayectoria de los precios de las materias primas energéticas se encuentra sujeta a la evolución de la economía mundial y a posibles disrupciones en la producción ocasionadas por conflictos geopolíticos o eventos climáticos.

118

PROYECCIONES DE LA INFLACIÓN

El tipo de cambio se ha depreciado de manera importante, en un contexto donde la actividad económica se ha desacelerado considerablemente, lo que implica mayor incertidumbre respecto al posible traspaso del movimiento cambiario hacia los precios al consumidor.

119

PROYECCIONES DE LA INFLACIÓN

El panorama descrito precisa que, a nivel global, los componentes del balance de riesgos se han deteriorado más en lo que se refiere a la actividad económica que en lo relativo a la inflación. México no ha sido la excepción, al igual que otros países, se enfrenta a riesgos externos, entre los que destacan los siguientes:

120

BALANCE DE RIESGOS

La incertidumbre respecto a la recuperación de la economía estadounidense para el segundo semestre de 2009.

En consecuencia, una disminución moderada de la deuda externa.

La materialización de la disminución de los granos y energéticos en los costos de las empresas.

La volatilidad en los mercados bursátiles y cambiarios a nivel mundial.

121

BALANCE DE RIESGOS

Los rezagos en las obras de infraestructura pública, y

La opacidad que podría ocurrir en las acciones y compromisos de todos los sectores.

122

BALANCE DE RIESGOS

En este contexto nacional e internacional se requiere de un esfuerzo conjunto de todos los sectores económicos, sociales y políticos que materialice los compromisos a favor de las mayorías de este país.

123

CONCLUSIÓN

EMPLEOEMPLEOEMPLEO

124

-6-4-202468

10121416

ASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDE

1999 2000 2001 2002

ASALARIADOS COTIZANTES PERMANENTES Julio de 1998 – enero de 2009

ASALARIADOS COTIZANTES PERMANENTES ASALARIADOS COTIZANTES PERMANENTES Julio de 1998 Julio de 1998 –– enero de 2009enero de 2009

2003 2004

Entre enero de 2008 y enero de 2009, la población trabajadora cotizante al IMSS reportó una disminución de 1.9% en sus niveles de empleo.

Entre enero de 2008 y enero de 2009, la población trabajadora cotizante al IMSS reportó una disminución de 1.9% en sus niveles de empleo.

20051998

- Variación respecto al mismo mes del año anterior --- VariaciVariacióón respecto al mismo mes del an respecto al mismo mes del añño anterior o anterior --

4.6

-1.9

2006 2007 2008 2009125

Sector de actividadeconómica

Sector de actividadSector de actividadeconeconóómicamica

ASALARIADOS COTIZANTES PERMANENTES POR SECTOR DE ACTIVIDAD ECONÓMICA

Diciembre de 2007 – enero de 2009

ASALARIADOS COTIZANTES PERMANENTES ASALARIADOS COTIZANTES PERMANENTES POR SECTOR DE ACTIVIDAD ECONPOR SECTOR DE ACTIVIDAD ECONÓÓMICAMICA

Diciembre de 2007 Diciembre de 2007 –– enero de 2009enero de 2009

InteranualInteranual

AbsolutaAbsolutaAbsoluta %%%

En el período interanual destacó la incorporación de cotizantes en los sectores de comercio y servicios sociales. No obstante, dichos incrementos no fueron suficientes para contrarrestar las pérdidas que particularmente experimentó la industria de transformación.

En el período interanual destacó la incorporación de cotizantes en los sectores de comercio y servicios sociales. No obstante, dichos incrementos no fueron suficientes para contrarrestar las pérdidas que particularmente experimentó la industria de transformación.

T o t a lT o t a lT o t a l -50 802--50 80250 802 -0.4--0.40.4

Respecto a dic. de 2008Respecto a dic. de 2008

AbsolutaAbsolutaAbsoluta %%%

Industrias de transformaciónIndustrias de transformaciIndustrias de transformacióónn -28 945--28 94528 945 -0.8--0.80.8-376 182--376 182376 182 -9.1--9.19.1

Servicios para empresas y personasServicios para empresas y personasServicios para empresas y personas 10 68310 68310 683 0.30.30.313 00413 00413 004 0.40.40.4ComercioComercioComercio -27 387--27 38727 387 -0.9--0.90.944 25844 25844 258 1.51.51.5

ConstrucciónConstrucciConstruccióónn -13 168--13 16813 168 1.81.81.8-1 575--1 5751 575 -0.2--0.20.2

Servicios socialesServicios socialesServicios sociales 2 0542 0542 054 0.20.20.229 04629 04629 046 3.03.03.0

Industrias extractivasIndustrias extractivasIndustrias extractivas 464646 0.00.00.010 91210 91210 912 12.412.412.4

Agricultura y ganaderíaAgricultura y ganaderAgricultura y ganaderííaa 8 2158 2158 215 2.12.12.18 2048 2048 204 2.12.12.1Industria eléctrica y suministro de agua potableIndustria elIndustria elééctrica y ctrica y suministro de agua potablesuministro de agua potable 924924924 0.50.50.56 6886 6886 688 4.04.04.0

Transporte y comunicacionesTransporte y comunicacionesTransporte y comunicaciones -3 224--3 2243 224 -0.4--0.40.4-1 353--1 3531 353 -0.2--0.20.2

-266 998--266 998266 998 -1.9--1.91.9

126

01020304050607080

JASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDE

ASALARIADOS COTIZANTES PERMANENTES ASALARIADOS COTIZANTES PERMANENTES ESTRUCTURA POR ESTRATO DE INGRESOESTRUCTURA POR ESTRATO DE INGRESO

Julio de 1997 Julio de 1997 –– enero de 2009enero de 2009%%

Hasta unoHasta uno De mDe máás de uno a doss de uno a dos De mDe máás de doss de dos19971997 19981998 19991999 20002000 20012001 20022002 20032003 20042004

En enero de 2009, el número de trabajadores que perciben un salario mínimo representó el 4.1% del total de cotizantes al IMSS, proporción igual a la de un año antes.

En enero de 2009, el número de trabajadores que perciben un salario mínimo representó el 4.1% del total de cotizantes al IMSS, proporción igual a la de un año antes.

20052005

64.164.1

31.831.8

4.14.1

64.364.3

4.14.1

31.731.7

2007200720062006 20082008 20092009

127

1100

1200

1300

1400

1500

1600

EFMAMJ JASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJ JASONDEFMAMJJASONDEFMAMJJASONDEFMAMJ JASONDEFMAMJJASON

DEFMAMJ JASONDEFMAMJJASONDEFMAMJJASONDEFMAMJ JASON

INDUSTRIA MANUFACTURERAINDUSTRIA MANUFACTURERAPERSONAL OCUPADOPERSONAL OCUPADO

Enero de 1994 Enero de 1994 –– noviembre de 2008noviembre de 2008Miles de trabajadoresMiles de trabajadores

1994 1996 19971995 1998 1999 2000 2002 2003 2004 2005

En noviembre de 2008, el total de trabajadores industriales fue de 1.2 millones, esta cantidad es menor en 4.0% a la presentada un año antes, lo que significó el cierre de 50 mil 269 plazas de trabajo en el transcurso de un año.

En noviembre de 2008, el total de trabajadores industriales fue de 1.2 millones, esta cantidad es menor en 4.0% a la presentada un año antes, lo que significó el cierre de 50 mil 269 plazas de trabajo en el transcurso de un año.

1 235.41 235.4

1 216.41 216.4

1 266.61 266.6

2001 2006 2007 2008128

EVOLUCIÓN DEL PERSONAL OCUPADO EN LAS EMPRESAS CONSTRUCTORAS

Enero de 2000 – noviembre de 2008

EVOLUCIEVOLUCIÓÓN DEL PERSONAL OCUPADO EN LAS EMPRESAS N DEL PERSONAL OCUPADO EN LAS EMPRESAS CONSTRUCTORASCONSTRUCTORAS

Enero de 2000 Enero de 2000 –– noviembre de 2008noviembre de 2008

En noviembre de 2008, el personal ocupado en las empresas constructoras disminuyó con respecto al nivel reportado un año antes en 5.5%. Por otra parte, en el mismo período, el número de trabajadores en los establecimientos con ventas tanto al por mayor creció en 0.6%, en tanto los establecimientos con ventas al por menor disminuyeron 0.4%; mientras que los servicios privados no financieros presentaron un crecimiento de 0.3 por ciento.

En noviembre de 2008, el personal ocupado en las empresas En noviembre de 2008, el personal ocupado en las empresas constructoras disminuyconstructoras disminuyóó con respecto al nivel reportado un acon respecto al nivel reportado un añño antes o antes en 5.5%. Por otra parte, en el mismo peren 5.5%. Por otra parte, en el mismo perííodo, el nodo, el núúmero de trabajadores mero de trabajadores en los establecimientos con ventas tanto al por mayor crecien los establecimientos con ventas tanto al por mayor crecióó en 0.6%, en en 0.6%, en tanto los establecimientos con ventas al por menor disminuyeron tanto los establecimientos con ventas al por menor disminuyeron 0.4%; 0.4%; mientras que los servicios privados no financieros presentaron umientras que los servicios privados no financieros presentaron un n crecimiento de 0.3 por ciento. crecimiento de 0.3 por ciento.

200

300

400

500

E F M A M J J A S O N D E F M AM J J A S O N D E F M AM J J A S O N D E F M A M J J A S ON D E F M A M J J A S O N D E FM AM J J A S O N D E F M AM J J A S O N D E F M A M J J A S O N D E F M AM J J A S O N .0

100

200Miles de trabajadoresMiles de trabajadoresMiles de trabajadores

2000 2004 2005 2006

405.5428.9

20072001 2002 2003 2008129

95

105

115

EFMAMJ JAS OND EFMAMJ JASOND EFMAMJ JAS OND EFMAMJ JAS OND EFMAMJ JAS OND EFMAMJ JAS OND EFMAMJ JASOND EFMAMJ JAS ON

ÍNDICE DE PERSONAL OCUPADO EN ESTABLECIMIENTOS COMERCIALES CON VENTAS AL POR MAYOR Y AL POR

MENOREnero de 2001 – noviembre de 2008

ÍÍNDICE DE PERSONAL OCUPADO EN ESTABLECIMIENTOS NDICE DE PERSONAL OCUPADO EN ESTABLECIMIENTOS COMERCIALES CON VENTAS AL POR MAYOR Y AL POR COMERCIALES CON VENTAS AL POR MAYOR Y AL POR

MENORMENOREnero de 2001 Enero de 2001 –– noviembre de 2008noviembre de 2008

ÍÍndice 2003 =100ndice 2003 =100

Al por menorAl por menor Al por mayorAl por mayor20012001 20022002 20032003 20042004 20052005

108.5108.5

104.3104.3

108.7108.7

2007200720062006

103.6103.6

20082008130

E FMAM J J A S ON D E FMAM J J A S ON D E F MAM J J A S ON D E FMAM J J A S ON.90

100

110

Índice 2005=100ÍÍndice 2005=100ndice 2005=100

ÍNDICE DE PERSONAL OCUPADO EN LOS SERVICIOS PRIVADOS NO FINANCIEROS

Enero de 2005 – noviembre de 2008

ÍÍNDICE DE PERSONAL OCUPADO EN LOS SERVICIOS NDICE DE PERSONAL OCUPADO EN LOS SERVICIOS PRIVADOS NO FINANCIEROSPRIVADOS NO FINANCIEROS

Enero de 2005 Enero de 2005 –– noviembre de 2008noviembre de 2008

2005

107.3

96.1

20072006

107.0

2008 131

Los resultados mensuales más relevantes de la Encuesta Nacional de Ocupación y Empleo (ENOE) correspondientes a enero de 2009, se presentan a continuación.

Población económicamente activa

Las cifras de la ENOE del primer mes de 2009 señalan que el 58.25% de la población de 14 años y más en el país es económicamente activa; mientras que el restante 41.75% se dedica al hogar, estudia, estájubilado o pensionado, tiene impedimentos personales o se dedica a otras actividades (población no económicamente activa).

Los resultados mensuales más relevantes de la Encuesta Nacional de Ocupación y Empleo (ENOE) correspondientes a enero de 2009, se presentan a continuación.

Población económicamente activa

Las cifras de la ENOE del primer mes de 2009 señalan que el 58.25% de la población de 14 años y más en el país es económicamente activa; mientras que el restante 41.75% se dedica al hogar, estudia, estájubilado o pensionado, tiene impedimentos personales o se dedica a otras actividades (población no económicamente activa).

ENCUESTA NACIONAL DE OCUPACIÓN Y EMPLEO (ENOE)

Resultados mensuales

ENCUESTA NACIONAL DE OCUPACIENCUESTA NACIONAL DE OCUPACIÓÓN Y N Y EMPLEO (ENOE)EMPLEO (ENOE)

Resultados mensualesResultados mensuales

132

PeríodoPerPerííodoodoTotalTotalTotal PEAPEAPEA PNEAPNEAPNEA TotalTotalTotal Población

ocupadaPoblaciPoblacióón n ocupadaocupada

Población desocupadaPoblaciPoblacióón n

desocupadadesocupada

Población de 14 años y másPoblaciPoblacióón de 14 an de 14 añños y mos y mááss

ENCUESTA NACIONAL DE OCUPACIÓN Y EMPLEO(ENOE)

POBLACIÓN DE 14 AÑOS Y MÁS

ENCUESTA NACIONAL DE OCUPACIENCUESTA NACIONAL DE OCUPACIÓÓN Y EMPLEON Y EMPLEO(ENOE) (ENOE)

POBLACIPOBLACIÓÓN DE 14 AN DE 14 AÑÑOS Y MOS Y MÁÁSSComposición de la población económicamente activaComposiciComposicióón de la poblacin de la poblacióón econn econóómicamente activamicamente activa

200720072007

OctubreOctubreOctubre 100.00100.00100.00 100.00100.00100.0058.3458.3458.34 41.6641.6641.66 95.8995.8995.89 4.114.114.11NoviembreNoviembreNoviembre 100.00100.00100.00 100.00100.00100.0058.7158.7158.71 41.2941.2941.29 95.5395.5395.53 4.474.474.47DiciembreDiciembreDiciembre 100.00100.00100.00 100.00100.00100.0057.6557.6557.65 42.3542.3542.35 95.6895.6895.68 4.324.324.32

SeptiembreSeptiembreSeptiembre 100.00100.00100.00 100.00100.00100.0057.6257.6257.62 42.3842.3842.38 96.1396.1396.13 3.873.873.87OctubreOctubreOctubre 100.00100.00100.00 100.00100.00100.0059.7159.7159.71 40.2940.2940.29 96.0796.0796.07 3.933.933.93NoviembreNoviembreNoviembre 100.00100.00100.00 100.00100.00100.0060.1160.1160.11 39.8939.8939.89 96.5496.5496.54 3.463.463.46DiciembreDiciembreDiciembre 100.00100.00100.00 100.00100.00100.0059.3959.3959.39 40.6140.6140.61 96.6096.6096.60 3.403.403.40

EneroEneroEnero 100.00100.00100.00 100.00100.00100.0058.3158.3158.31 41.6941.6941.69 95.9695.9695.96 4.044.044.04200820082008

FebreroFebreroFebrero 100.00100.00100.00 100.00100.00100.0059.4059.4059.40 40.6040.6040.60 96.0996.0996.09 3.913.913.91MarzoMarzoMarzo 100.00100.00100.00 100.00100.00100.0058.7058.7058.70 41.3041.3041.30 96.2096.2096.20 3.803.803.80AbrilAbrilAbril 100.00100.00100.00 100.00100.00100.0059.4959.4959.49 40.5140.5140.51 96.3996.3996.39 3.613.613.61MayoMayoMayo 100.00100.00100.00 100.00100.00100.0058.8758.8758.87 41.1341.1341.13 96.7696.7696.76 3.243.243.24JunioJunioJunio 100.00100.00100.00 100.00100.00100.0058.8658.8658.86 41.1441.1441.14 96.4596.4596.45 3.553.553.55JulioJulioJulio 100.00100.00100.00 100.00100.00100.0059.2759.2759.27 40.7340.7340.73 95.8595.8595.85 4.154.154.15AgostoAgostoAgosto 100.00100.00100.00 100.00100.00100.0059.1659.1659.16 40.8440.8440.84 95.8595.8595.85 4.154.154.15SeptiembreSeptiembreSeptiembre 100.00100.00100.00 100.00100.00100.0058.3358.3358.33 41.6741.6741.67 95.7595.7595.75 4.254.254.25

EneroEneroEnero 100.00100.00100.00 100.00100.00100.0058.2558.2558.25 41.7541.7541.75 95.0095.0095.00 5.005.005.00200920092009

133

Población ocupada

La población ocupada alcanzó el 95.0% de la PEA en el primer mes de 2009, con la distribución porcentual por sector de actividad que se muestra en la gráfica siguiente.

PoblaciPoblacióón ocupadan ocupada

La población ocupada alcanzó el 95.0% de la PEA en el primer mes de 2009, con la distribución porcentual por sector de actividad que se muestra en la gráfica siguiente.

ENCUESTA NACIONAL DE OCUPACIÓN Y EMPLEO (ENOE)

Resultados mensuales

ENCUESTA NACIONAL DE OCUPACIENCUESTA NACIONAL DE OCUPACIÓÓN Y N Y EMPLEO (ENOE)EMPLEO (ENOE)

Resultados mensualesResultados mensuales

134

POBLACIÓN OCUPADA POR SECTOR DE ACTIVIDAD ECONÓMICA

Enero de 2009

POBLACIPOBLACIÓÓN OCUPADA POR SECTOR N OCUPADA POR SECTOR DE ACTIVIDAD ECONDE ACTIVIDAD ECONÓÓMICAMICA

Enero de 2009Enero de 2009

Otros0.9%

OtrosOtros0.9%0.9%

Agropecuario12.8%

AgropecuarioAgropecuario12.8%12.8%

Comercio20.2%

ComercioComercio20.2%20.2%

No especificado0.6%

No especificadoNo especificado0.6%0.6%

Construcción8.3%

ConstrucciConstruccióónn8.3%8.3%

Industria manufacturera

15.8%

Industria Industria manufactureramanufacturera

15.8%15.8%

Servicios41.4%

ServiciosServicios41.4%41.4%

135

Según su posición en la ocupación, el 66.8% de los ocupados se identificó como trabajador subordinado y remunerado; el 22.5%, como trabajador por cuenta propia; el 6.3%, como trabajador sin pago y el 4.4% agrupó a los empleadores.

Según su posición en la ocupación, el 66.8% de los ocupados se identificó como trabajador subordinado y remunerado; el 22.5%, como trabajador por cuenta propia; el 6.3%, como trabajador sin pago y el 4.4% agrupó a los empleadores.

POBLACIÓN OCUPADA SEGÚN SU POSICIÓN EN LA OCUPACIÓNEnero de 2009

POBLACIPOBLACIÓÓN OCUPADA SEGN OCUPADA SEGÚÚN SU POSICIN SU POSICIÓÓN EN LA OCUPACIN EN LA OCUPACIÓÓNNEnero de 2009Enero de 2009

Trabajadores subordinados y remunerados

66.8

Trabajadores Trabajadores subordinadossubordinados y y remuneradosremunerados

66.866.8

Empleadores4.4

EmpleadoresEmpleadores4.44.4

Trabajadores por cuenta propia

22.5

Trabajadores por Trabajadores por cuenta propiacuenta propia

22.522.5

Trabajadores no remunerados

6.3

Trabajadores no Trabajadores no remuneradosremunerados

6.36.3 136

Población desocupada

A nivel nacional, la tasa de desocupación abierta (TDA) fue de 5.0% de la PEA, porcentaje superior al reportado en enero de 2008 (4.04%).

PoblaciPoblacióón desocupadan desocupada

A nivel nacional, la tasa de desocupaciA nivel nacional, la tasa de desocupacióón abierta (TDA) n abierta (TDA) fue de 5.0% de la PEA, porcentaje superior al reportado fue de 5.0% de la PEA, porcentaje superior al reportado en enero de 2008 (4.04%). en enero de 2008 (4.04%).

ENCUESTA NACIONAL DE OCUPACIÓN Y EMPLEO (ENOE)

Resultados mensuales

ENCUESTA NACIONAL DE OCUPACIENCUESTA NACIONAL DE OCUPACIÓÓN Y N Y EMPLEO (ENOE)EMPLEO (ENOE)

Resultados mensualesResultados mensuales

137

2

3

4

5

6

7

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E

TASA DE DESOCUPACIÓN NACIONAL Y URBANA* (ENOE)Enero de 2004 - enero de 2009

TASA DE DESOCUPACITASA DE DESOCUPACIÓÓN NACIONAL Y URBANA* (ENOE)N NACIONAL Y URBANA* (ENOE)Enero de 2004 Enero de 2004 -- enero de 2009enero de 2009

%%

20042004 20062006

5.05.0

6.16.1

4.04.0

4.84.8

En enero del año en curso, la tasa de desocupación urbana se ubicóen 6.1%, 1.28 puntos por abajo de la tasa observada en el mismo mes de 2008.

En enero del año en curso, la tasa de desocupación urbana se ubicóen 6.1%, 1.28 puntos por abajo de la tasa observada en el mismo mes de 2008.

* Agregado de 32 ciudades* Agregado de 32 ciudades

Desempleo urbano

Desempleo Desempleo urbanourbano

Desempleo a nivel nacionalDesempleo a Desempleo a nivel nacionalnivel nacional

2007200720052005 20082008 20092009138

SALARIOSSALARIOS

139

SALARIOS MÍNIMOSA partir del 1o. de enero de 2009

SALARIOS MSALARIOS MÍÍNIMOSNIMOSA partir del 1o. de enero de 2009A partir del 1o. de enero de 2009

Áreas GeográficasÁÁreas Geogrreas Geográáficasficas

BBB

Salario mínimo general-Pesos diarios-

Salario mSalario míínimo generalnimo general--Pesos diariosPesos diarios--

53.2653.2653.26

AAA 54.8054.8054.80

CCC 51.9551.9551.95

140

En el pasado proceso de fijación, el Consejo de Representantes de la Comisión Nacional de los Salarios Mínimos resolvió reiniciar el proceso de convergencia gradual de los salarios mínimos de las tres áreas geográficas hacia un solo salario mínimo general para todo el país. Así, la brecha salarial entre las áreas geográficas "A" y "C" se redujo a 5.49%, la correspondiente a las áreas “A” y “B” se ubicó en 2.89%, mientras que la diferencia entre el área “B” y la “C” se estableció en 2.52 por ciento.

En el pasado proceso de fijación, el Consejo de Representantes de la Comisión Nacional de los Salarios Mínimos resolvió reiniciar el proceso de convergencia gradual de los salarios mínimos de las tres áreas geográficas hacia un solo salario mínimo general para todo el país. Así, la brecha salarial entre las áreas geográficas "A" y "C" se redujo a 5.49%, la correspondiente a las áreas “A” y “B” se ubicó en 2.89%, mientras que la diferencia entre el área “B” y la “C” se estableció en 2.52 por ciento.

2.522.522.525.495.495.492.892.892.89A partir del 1º enero 2009A partir del 1A partir del 1ºº enero 2009enero 20092.952.952.956.246.246.243.203.203.20A partir del 1º enero 2005A partir del 1A partir del 1ºº enero 2005enero 20053.853.853.857.437.437.433.453.453.45A partir del 1° enero 2004A partir del 1A partir del 1°° enero 2004enero 20043.853.853.858.318.318.314.304.304.30A partir del 1° enero 2003A partir del 1A partir del 1°° enero 2003enero 20034.704.704.7010.0510.0510.055.115.115.11A partir del 1º enero 2002A partir del 1A partir del 1ºº enero 2002enero 20025.865.865.8612.5512.5512.556.326.326.32A partir del 1º enero 2001A partir del 1A partir del 1ºº enero 2001enero 20017.347.347.3415.9015.9015.907.987.987.98A partir del 1º enero 2000A partir del 1A partir del 1ºº enero 2000enero 2000

7.497.497.4915.9315.9315.937.867.867.86Del 1º enero 1998-31 diciembre 2000Del 1Del 1ºº enero 1998enero 1998--31 diciembre 200031 diciembre 2000

8.898.898.8917.5617.5617.567.967.967.96Del 3 de diciembre 1996 – 31 de diciembre 1997Del 3 de diciembre 1996 Del 3 de diciembre 1996 –– 31 de diciembre 199731 de diciembre 199711.0211.0211.0219.9419.9419.948.048.048.04Hasta el 2 de diciembre 1996Hasta el 2 de diciembre 1996Hasta el 2 de diciembre 1996

Del área “C”respecto de

la “B”

Del Del áárea rea ““CC””respecto de respecto de

la la ““BB””

Del área “C”respecto de

la “A”

Del Del áárea rea ““CC””respecto de respecto de

la la ““AA””

Del área “B”respecto de

la “A”

Del Del áárea rea ““BB””respecto de respecto de

la la ““AA””

CONVERGENCIA DE LAS ÁREAS GEOGRÁFICASDiferencias en por ciento –

CONVERGENCIA DE LAS CONVERGENCIA DE LAS ÁÁREAS GEOGRREAS GEOGRÁÁFICASFICASDiferencias en por ciento Diferencias en por ciento ––

141

-20

0

20

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

INPC GeneralINPC estrato 1INPC canasta básicaSalario mínimo nominalSalario mínimo real

SALARIO MÍNIMO GENERAL PROMEDIO E INFLACIÓN1997 – 2009

- Variación de diciembre a diciembre del año anterior -

SALARIO MSALARIO MÍÍNIMO GENERAL PROMEDIO E INFLACINIMO GENERAL PROMEDIO E INFLACIÓÓNN1997 1997 –– 20092009

-- VariaciVariacióón de diciembre a diciembre del an de diciembre a diciembre del añño anterioro anterior --%%

De diciembre de 2008 a enero de 2009, el salario mínimo real registró un incremento en su poder adquisitivo de 4.4%, debido al aumento que le fue otorgado en diciembre de 2008 por el H. Consejo de Representantes (4.6%), el cual fue superior a la inflación registrada durante el mismo período, medida a través del Índice Nacional de Precios al Consumidor para familias con ingresos de hasta un salario mínimo (INPC Estrato 1).

De diciembre de 2008 a enero de 2009, el salario mínimo real registró un incremento en su poder adquisitivo de 4.4%, debido al aumento que le fue otorgado en diciembre de 2008 por el H. Consejo de Representantes (4.6%), el cual fue superior a la inflación registrada durante el mismo período, medida a través del Índice Nacional de Precios al Consumidor para familias con ingresos de hasta un salario mínimo (INPC Estrato 1).

4.44.4

* A enero.* A enero.

**142

EVOLUCIÓN DEL SALARIO MÍNIMODiciembre de 2006 - enero de 2009EVOLUCIEVOLUCIÓÓN DEL SALARIO MN DEL SALARIO MÍÍNIMONIMODiciembre de 2006 Diciembre de 2006 -- enero de 2009enero de 2009

1/ Para el salario mínimo real se aplicó el Índice de Precios al Consumidor para familias con ingresos de hasta unsalario mínimo base 2ª quincena de junio de 2002.

--2.62.64.84.84.504.50CC--3.03.04.34.350.9650.96BB--3.33.34.04.052.5952.59AA--2.92.94.44.450.8450.84PromedioPromedio

Ene. 09Ene. 09--ene.08 ene.08 4/4/

Ene. 09Ene. 09--dic.08 dic.08 3/3/

20082008--200920092009200920082008

VariaciVariacióón real n real 1/ 1/ (%)(%)Pesos diariosPesos diariosÁÁrea rea geogrgeográáficafica

0.50.50.10.1--0.20.20.20.2

Ene. 09Ene. 09--dic.06 dic.06 2/2/

VariaciVariacióón n nominal (%)nominal (%)

4.94.94.54.54.24.24.64.6

51.9551.9553.2653.2654.8054.8053.1953.19

En su evolución interanual, de enero de 2008 a igual mes de 2009, el salario mínimo real de las tres áreas geográficas y el salario mínimo promedio general evidenciaron disminuciones, el mayor retroceso se presentó en el área “A” con 3.3 por ciento.

En su evoluciEn su evolucióón interanual, de enero de 2008 a igual mes de 2009, el n interanual, de enero de 2008 a igual mes de 2009, el salario msalario míínimo real de las tres nimo real de las tres ááreas geogrreas geográáficas y el salario mficas y el salario míínimo nimo promedio general evidenciaronpromedio general evidenciaron disminuciones, el mayor retroceso se disminuciones, el mayor retroceso se presentpresentóó en el en el áárea rea ““AA”” con 3.3 por ciento.con 3.3 por ciento.

2/ Incremento de enero de 2009 con respecto a diciembre de 2006.3/ Corresponde al incremento de enero de 2009 con respecto a diciembre de 2008.4/ Corresponde al incremento de enero de 2009 con respecto a enero de 2008.

143

GuadalajaraJalisco

-2.7

-0.5

-0.7MatamorosTamaulipas

-2.9--2.92.9NacionalNacionalNacionalVariación real (%)CiudadEntidad federativa

SALARIO MÍNIMO REAL EN CIUDADES QUE INTEGRAN EL ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

POR ÁREA GEOGRÁFICAEnero de 2009

- Variación respecto al mismo mes del año anterior -

SALARIO MSALARIO MÍÍNIMO REAL EN CIUDADES QUE INTEGRAN EL NIMO REAL EN CIUDADES QUE INTEGRAN EL ÍÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR NDICE NACIONAL DE PRECIOS AL CONSUMIDOR