Comisión Económica para América Latina y el Caribe ... · Movimientos/transacciones financieras,...

25

Comisión Económica para América Latina y el Caribe Naciones Unidas Impuestos a los Patrimonios Impuestos a los Patrimonios en Am en América Latina rica Latina Claudia M. De Cesare (PhD, MSc, Esp., Ing.) Taller Evasión y tributación directa en América Latina: Estudios de casos de países INFORME PRELIMINAR SOBRE INFORME PRELIMINAR SOBRE Consultora y investigadora Lincoln Institute of Land Policy (Teaching Faculty) IPTI (Advisory Board) E-mail: [email protected]

Transcript of Comisión Económica para América Latina y el Caribe ... · Movimientos/transacciones financieras,...

Comisión Económica para América Latina y el Caribe Naciones Unidas

Impuestos a los Patrimonios Impuestos a los Patrimonios en Amen Améérica Latinarica Latina

Claudia M. De Cesare (PhD, MSc, Esp., Ing.)

Taller

Evas

ión

y tr

ibut

ación

dire

cta

en A

mér

ica

Latina

: Es

tudi

os d

e ca

sos

de p

aíse

s

INFORME PRELIMINAR SOBREINFORME PRELIMINAR SOBRE

Consultora y investigadoraLincoln Institute of Land Policy (Teaching Faculty)IPTI (Advisory Board)E-mail: [email protected]

Base: Fuentes secundarias de información

1. Pocos casos - Acceso a cuentas públicas desglosadas de los gobiernos de forma individual; 2. NO contacto con órganos oficiales de los países; 3. Grado Cob.-> 5 países- GC)

Marco de Referencia del TrabajoMarco de Referencia del Trabajo

Contratación CEPAL

Proyecto CEPAL Tributación directa en América Latina

Objetivo Revisar la situación actual sobre bienes patrimoniales en América Latina (18 países)

Período Jul - Dec/07

Premisas

? Examinar tendencias

Informe Preliminar

Depart. de Economía. Universidad Centroamericana JoséSimeón Cañas. El Salvador

José Francisco Lazo Marín (Profesor)

Estudios de Caso

Mot

ivac

ión

“Preocupaciones” de la región

?Baja carga tributaria de algunos países?Distribución de la carga tributaria:

Vs. Concentración de la rentaGini_AL = 0,544; Gini_OCDE = 0,311

Vs. Concentración del patrimonio (tierra -> países en desarrollo)

Vs. Regresividad de los sistemas de tributación -> base: consumo

Vs. Nivel de pobreza

Vs. Iniquidades de los sistemas

Vs. Informalidad de patrimonio inmobiliario

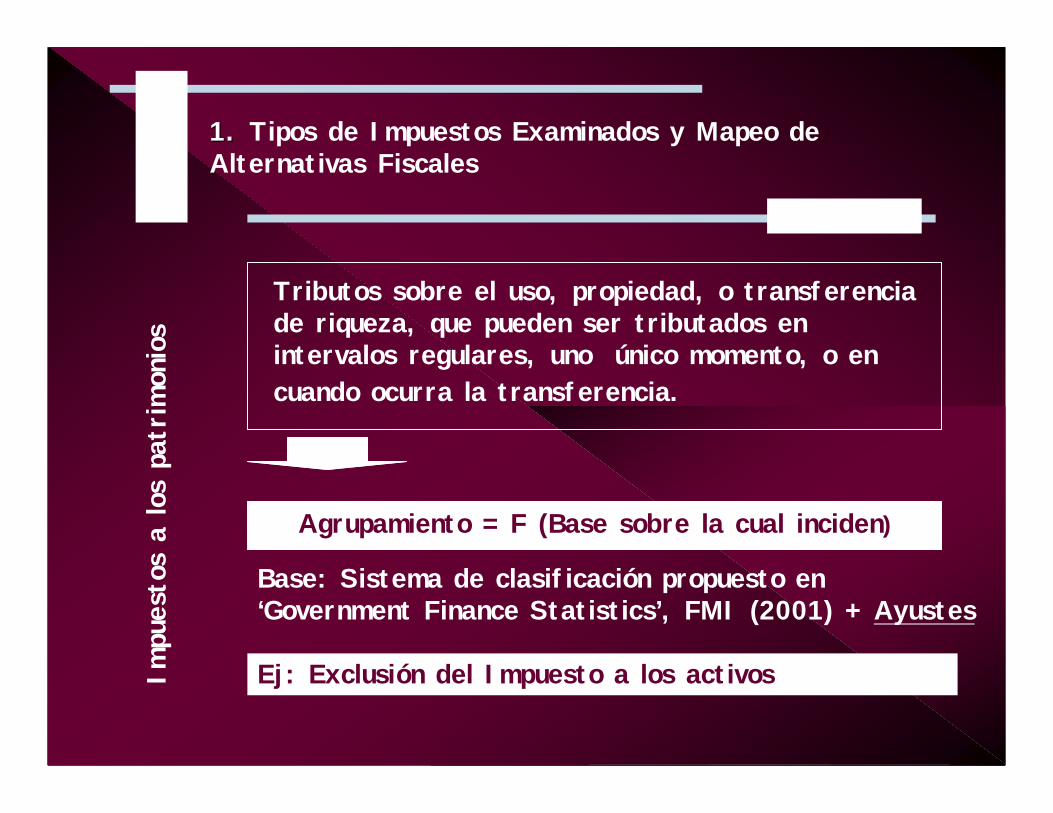

1. 1. Tipos de Impuestos Examinados y Mapeo de Alternativas Fiscales

Base: Sistema de clasificación propuesto en ‘Government Finance Statistics’, FMI (2001) + Ayustes

Agrupamiento = F (Base sobre la cual inciden)

Tributos sobre el uso, propiedad, o transferencia de riqueza, que pueden ser tributados en intervalos regulares, uno único momento, o en cuando ocurra la transferencia.

Impu

esto

s a

los

patr

imon

ios

Ej: Exclusión del Impuesto a los activos

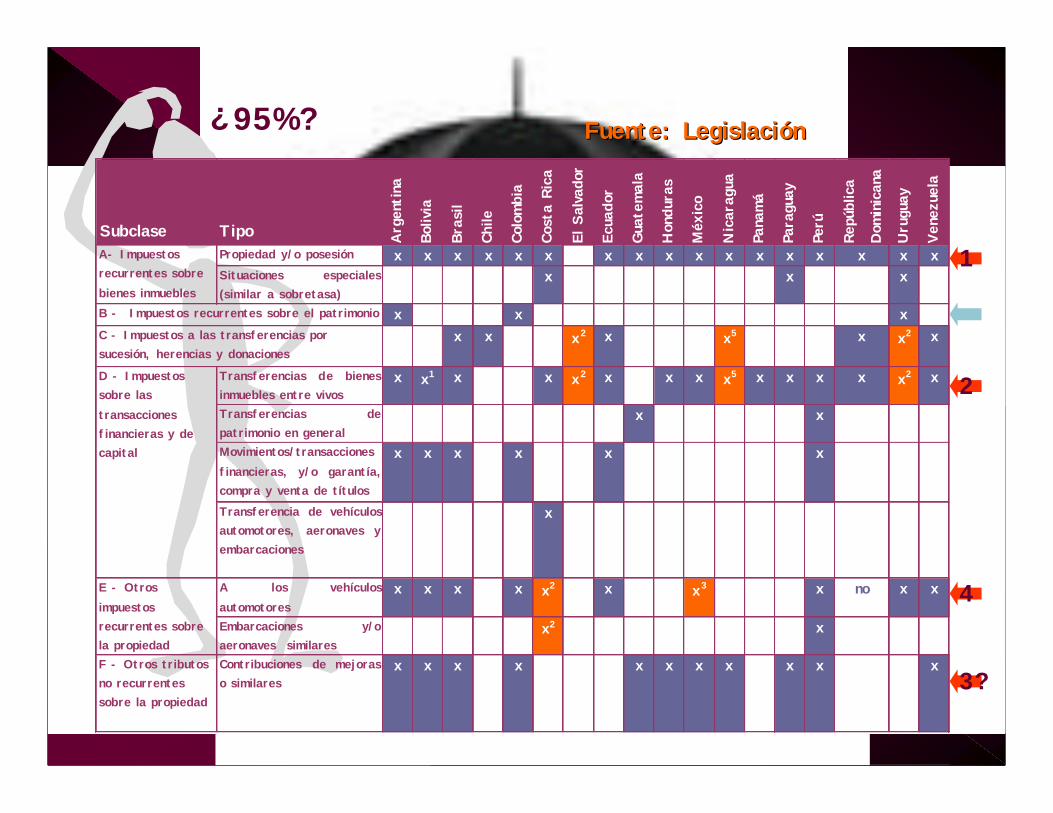

95%?

?

Subclase Tipo Arg

entina

Boliv

ia

Bras

il

Chile

Colombi

a

Cost

a Ri

ca

El S

alva

dor

Ecua

dor

Guat

emala

Hon

dura

s

Méx

ico

Nicar

agua

Pana

má

Para

guay

Perú

Repú

blica

Dom

inican

a

Uru

guay

Vene

zuela

Propiedad y/o posesión x x x x x x x x x x x x x x x x xSituaciones especiales(similar a sobretasa)

x x x

x x xx x x2 x x5 x x2 x

Transferencias de bienesinmuebles entre vivos

x x1 x x x2 x x x x5 x x x x x2 x

Transferencias depatrimonio en general

x x x

Movimientos/transacciones financieras, y/o garantía,compra y venta de títulos

x x x x x x x

Transferencia de vehículosautomotores, aeronaves yembarcaciones

x

A los vehículosautomotores

x x x x x2 x x3 x no x x

Embarcaciones y/oaeronaves similares

x2 x

F - Otros tributos no recurrentes sobre la propiedad

Contribuciones de mejoraso similares

x x x x x x x x x x x

A- Impuestos recurrentes sobre bienes inmuebles

D - Impuestos sobre las transacciones financieras y de capital

E - Otros impuestos recurrentes sobre la propiedad

B - Impuestos recurrentes sobre el patrimonio (riqueza) netoC - Impuestos a las transferencias por sucesión, herencias y donaciones

1

2

4

3??

Fuente: LegislaciFuente: Legislacióónn

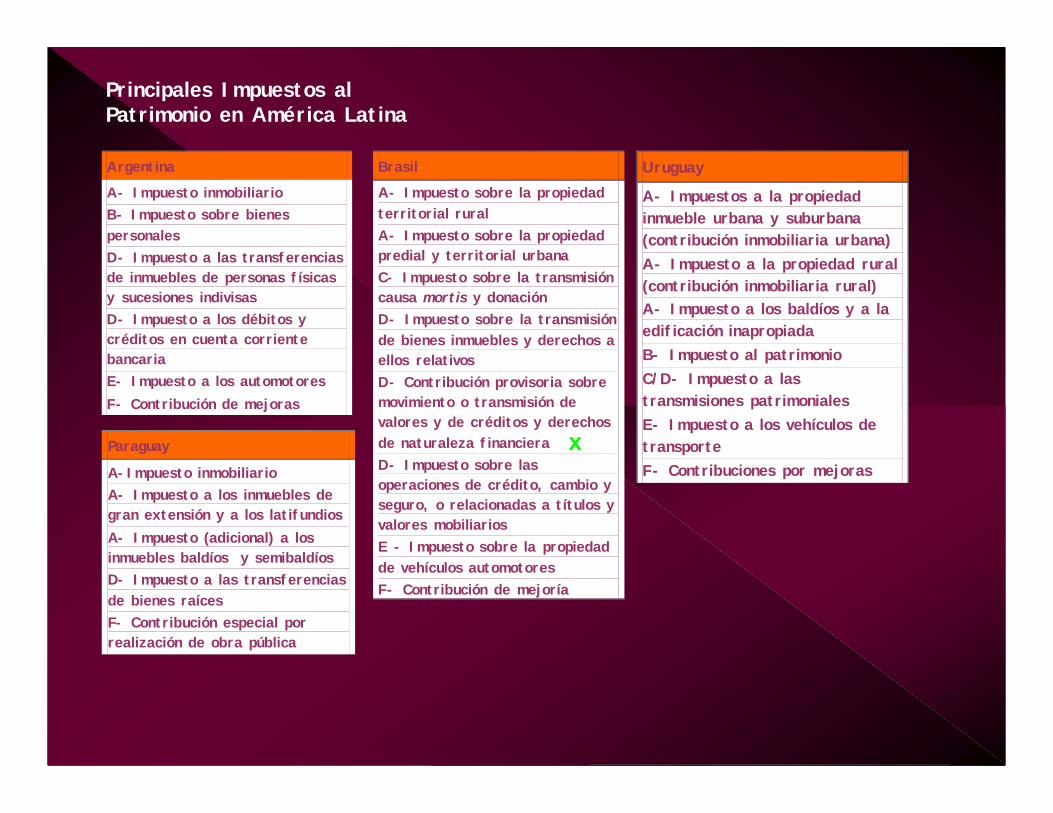

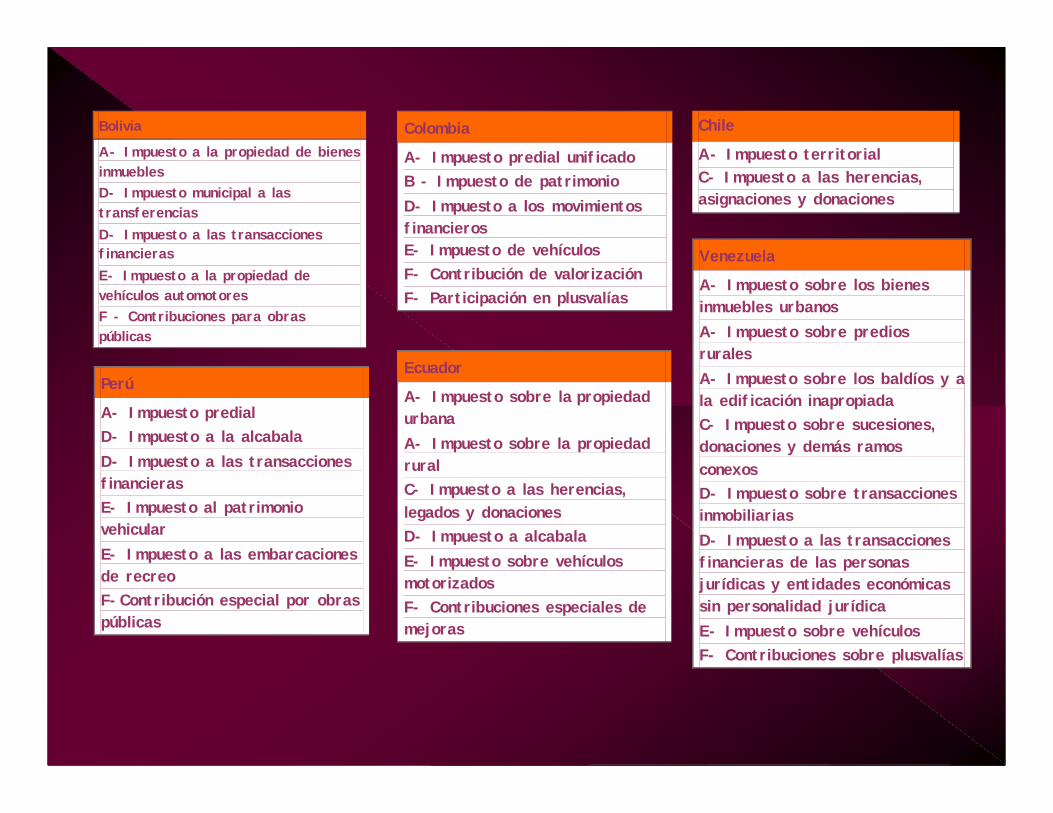

Principales Impuestos al Patrimonio en América Latina

Argentina

A- Impuesto inmobiliario B- Impuesto sobre bienes personales D- Impuesto a las transferencias de inmuebles de personas físicas y sucesiones indivisas D- Impuesto a los débitos y créditos en cuenta corriente bancaria E- Impuesto a los automotores F- Contribución de mejoras

Brasil

A- Impuesto sobre la propiedad territorial rural A- Impuesto sobre la propiedad predial y territorial urbana C- Impuesto sobre la transmisión causa mortis y donación D- Impuesto sobre la transmisión de bienes inmuebles y derechos a ellos relativos D- Contribución provisoria sobre movimiento o transmisión de valores y de créditos y derechos de naturaleza financiera D- Impuesto sobre las operaciones de crédito, cambio y seguro, o relacionadas a títulos y valores mobiliarios E - Impuesto sobre la propiedad de vehículos automotores F- Contribución de mejoría

Paraguay

A-Impuesto inmobiliario A- Impuesto a los inmuebles de gran extensión y a los latifundios A- Impuesto (adicional) a los inmuebles baldíos y semibaldíos D- Impuesto a las transferencias de bienes raíces F- Contribución especial por realización de obra pública

Uruguay

A- Impuestos a la propiedad inmueble urbana y suburbana (contribución inmobiliaria urbana) A- Impuesto a la propiedad rural (contribución inmobiliaria rural) A- Impuesto a los baldíos y a la edificación inapropiada B- Impuesto al patrimonio C/D- Impuesto a las transmisiones patrimoniales E- Impuesto a los vehículos de transporte F- Contribuciones por mejoras

x

Perú

A- Impuesto predial D- Impuesto a la alcabala D- Impuesto a las transacciones financieras E- Impuesto al patrimonio vehicular E- Impuesto a las embarcaciones de recreo F-Contribución especial por obras públicas

Ecuador

A- Impuesto sobre la propiedad urbana A- Impuesto sobre la propiedad rural C- Impuesto a las herencias, legados y donaciones D- Impuesto a alcabala E- Impuesto sobre vehículos motorizados F- Contribuciones especiales de mejoras

Colombia

A- Impuesto predial unificado B - Impuesto de patrimonio D- Impuesto a los movimientos financieros E- Impuesto de vehículos F- Contribución de valorización F- Participación en plusvalías

Venezuela

A- Impuesto sobre los bienes inmuebles urbanos A- Impuesto sobre predios rurales A- Impuesto sobre los baldíos y a la edificación inapropiada C- Impuesto sobre sucesiones, donaciones y demás ramos conexos D- Impuesto sobre transacciones inmobiliarias D- Impuesto a las transacciones financieras de las personas jurídicas y entidades económicas sin personalidad jurídica E- Impuesto sobre vehículos F- Contribuciones sobre plusvalías

Bolivia

A- Impuesto a la propiedad de bienes inmuebles D- Impuesto municipal a las transferencias D- Impuesto a las transacciones financieras E- Impuesto a la propiedad de vehículos automotores F - Contribuciones para obras públicas

Chile

A- Impuesto territorialC- Impuesto a las herencias, asignaciones y donaciones

Costa Rica

A- Impuesto sobre bienes inmuebles D- Impuesto sobre el traspaso de bienes inmuebles D- Impuesto sobre la transferencia de vehículos automotores, aeronaves y embarcaciones E- Impuesto sobre la propiedad de vehículos automotores, aeronaves y embarcaciones

El Salvador

D- Impuesto de alcabala (Impuesto sobre transferencia de bienes raíces)

Guatemala

A- Impuesto único sobre inmuebles D- Impuesto sobre las transferencias de patrimonio F-Contribución por mejoras

Panamá

A- Impuesto de inmuebles D- Impuesto de transferencias de bienes inmuebles

Nicaragua

A- Impuesto sobre bienes inmuebles C- Impuesto sobre herencias y legados D- Impuesto sobre la transmisión de derechos relativos a bienes inmuebles F- Contribución por mejoras

Honduras

A- Gravamen trad domini de tierrasA- Impuesto sobre bienes inmueblesD- Impuesto sobre la tradición de inmueblesF - Contribución por mejoras

República Dominicana

A- Impuesto sobre la propiedadinmobiliaria, vivienda suntuaria y solares urbanos no edificadosC- Impuesto sobre sucesiones o donacionesD- Contribución sobre lastransferencias inmobiliarias

México

A- Impuesto sobre bienes inmuebles D- Impuesto sobre adquisición de inmuebles E- Impuesto sobre tenencia o uso de vehículos F- Contribución por mejoras

2. Papel de los Impuestos Patrimoniales 2. Papel de los Impuestos Patrimoniales como Fuente de Ingresos: como Fuente de Ingresos: Comportamientos y Tendencias GeneralesComportamientos y Tendencias Generales

0,0

1,0

2,0

3,0

4,0

5,0

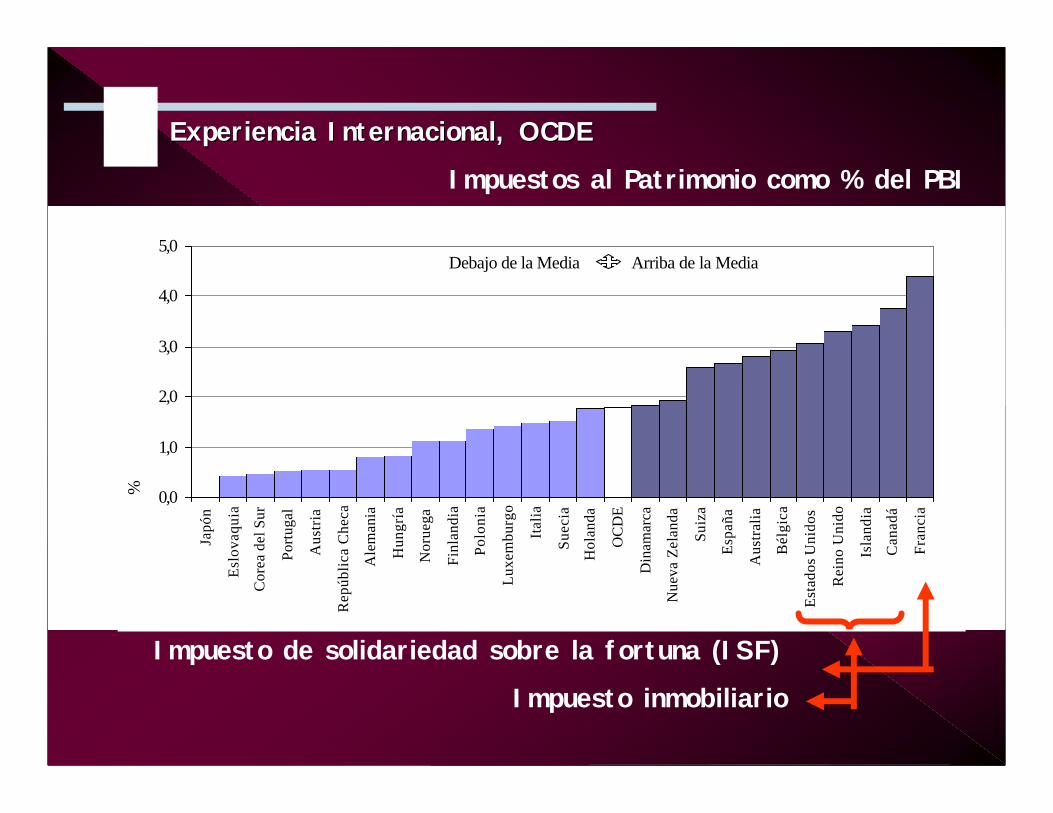

Japó

n

Esl

ovaq

uia

Cor

ea d

el S

ur

Port

ugal

Aus

tria

Rep

úblic

a C

heca

Ale

man

ia

Hun

gría

Nor

uega

Finl

andi

a

Polo

nia

Lux

embu

rgo

Ital

ia

Suec

ia

Hol

anda

OC

DE

Din

amar

ca

Nue

va Z

elan

da

Suiz

a

Esp

aña

Aus

tral

ia

Bél

gica

Est

ados

Uni

dos

Rei

no U

nido

Isla

ndia

Can

adá

Fran

cia

%

Debajo de la Media Arriba de la Media

Impuestos al Patrimonio como % del PBI

Impuesto de solidariedad sobre la fortuna (ISF)

Impuesto inmobiliario

Experiencia Internacional, OCDEExperiencia Internacional, OCDE

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

- 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000

PBI per Cápita Corriente (US$)

Impu

esto

s al

Pat

rim

onio

en

PBI

(%)

. Francia

CanadáIslandiaReino Unido

Estados Unidos

BélgicaAustralia

España Suiza

Nueva Zelandia DinamarcaHolandaSueciaItalia

Luxemburgo

Portugal

NoruegaFinlandiaHungria

Alemania

Polonia

Rep. Checa AustriaEslovaquia

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

0,230 0,280 0,330 0,380 0,430 0,480

GINI

Impu

esto

al P

atri

mon

io e

n G

DP

(%)

.

Suecia

CanadáIslandia Reino Unido

Estados UnidosBélgica

Australia

Suiza

Dinamarca Holanda

Luxemburgo

Noruega Finlandia

Austria

Francia

España

Nueva Zelandia

Italia

PortugalHungria

AlemaniaRep. Checa

Eslovaquia

Polonia

Impuestos al Patrimonio en PBI (%)

Impuestos al Patrimonio en GINI (%)

Tend

encias

gen

erales

de

compo

rtam

ient

o

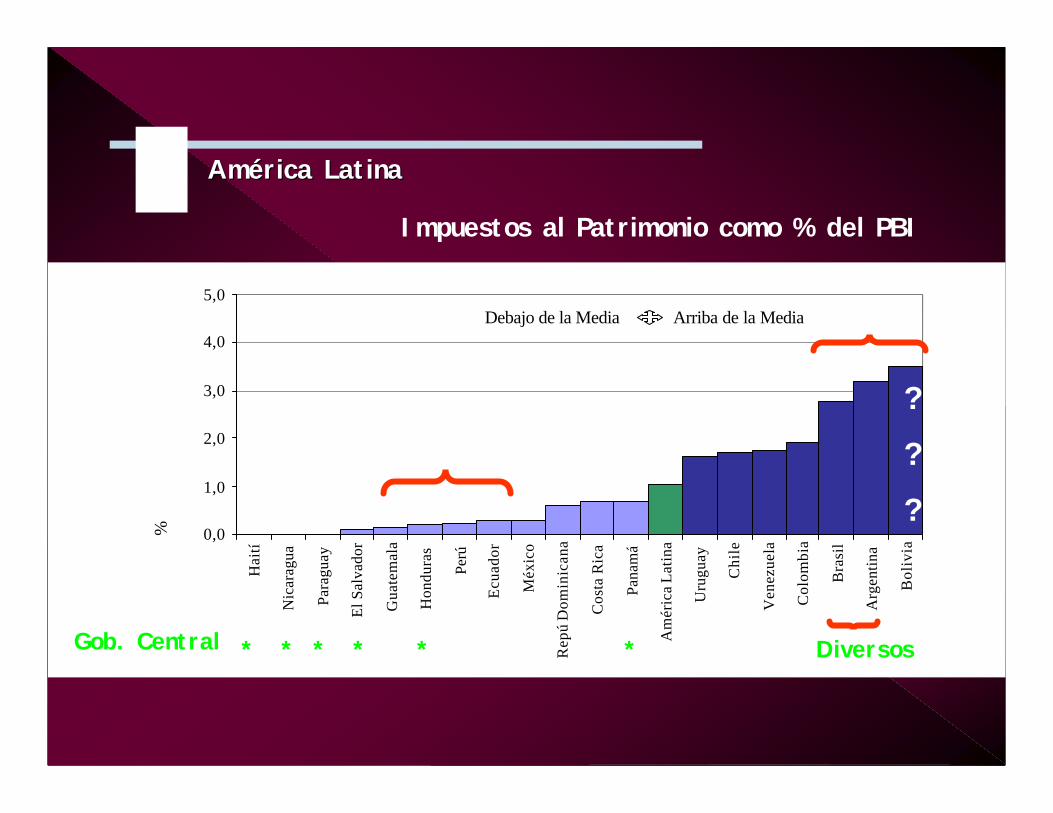

AmAméérica Latinarica Latina

0,0

1,0

2,0

3,0

4,0

5,0

Hai

tí

Nic

arag

ua

Para

guay

El S

alva

dor

Gua

tem

ala

Hon

dura

s

Perú

Ecu

ador

Méx

ico

Rep

ú D

omin

ican

a

Cos

ta R

ica

Pana

má

Am

éric

a L

atin

a

Uru

guay

Chi

le

Ven

ezue

la

Col

ombi

a

Bra

sil

Arg

entin

a

Bol

ivia

%

Debajo de la Media Arriba de la Media

?

?

* *** **

?

Gob. Central

Impuestos al Patrimonio como % del PBI

Diversos

-

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

Gua

tem

ala

Perú

Rep

ubli

caD

omin

ican

a

Chi

le

Col

ombi

a

Bra

sil

Arg

entin

a

Bol

ivia

% d

el P

BI

Impuesto inmobiliario Demás Impuestos a los patrimonios

Impuesto Inmobiliario vs. Demás Impuestos Patrimoniales : AL

?

?

?

-

2

4

6

8

10

12

14

16

18

Bol

ivia

Arg

entin

a

Bra

sil

Col

ombi

a

Ven

ezue

la

Chi

le

Uru

guay

Pana

má

Cos

ta R

ica

Rep

úblic

a D

omin

ican

a

Ecu

ador

Méx

ico

Perú

Hon

dura

s

Gua

tem

ala

El S

alva

dor

Hai

tí

Nic

arag

ua

Para

guay

En Función del PBI (%) En Función de los Ingresos Tributários (%)

Ingresos de los Impuestos al Patrimonio (05-06)

* *** ** GC

AL OCDE AL OCDE AL OCDEPromedio simples 1,04 1,80 19,09 36,72 4,62 4,96 Mediana 0,60 1,50 17,00 36,75 3,27 3,77 Desviación estándar 1,15 1,20 5,99 6,85 4,38 3,53 COV (%) 110,40 66,60 31,38 18,66 94,78 71,09 Minimo - - 10,00 24,60 - - Maximo 3,52 4,40 34,20 51,10 13,18 12,00 Casos 19 26 19 26 19 26

Impuestos al Patrimonio Total de ImpuestosMedida

% de PBI Impuestos al Patrimonio en la presión tributaria (%)

AmAméérica Latina y OCDErica Latina y OCDE

SkCz

NlOCDE

PaEcPeMxGtPy América Latina

Sv

DoBr Bo

C oC l

VeAr

SeLuNoFiHuDeAtKr

Dk

Pl It

Uy

Nz Es AuSz Be

Us

Uk

IsC a Fe

Cr

Pt

Ni Ho

Ht

Jp

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

- 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 5,0

Impuestos al Patrimonio en PBI (%)

GIN

I

Presión Patrimonial (PBI) vs. GINI: AL y OCDE

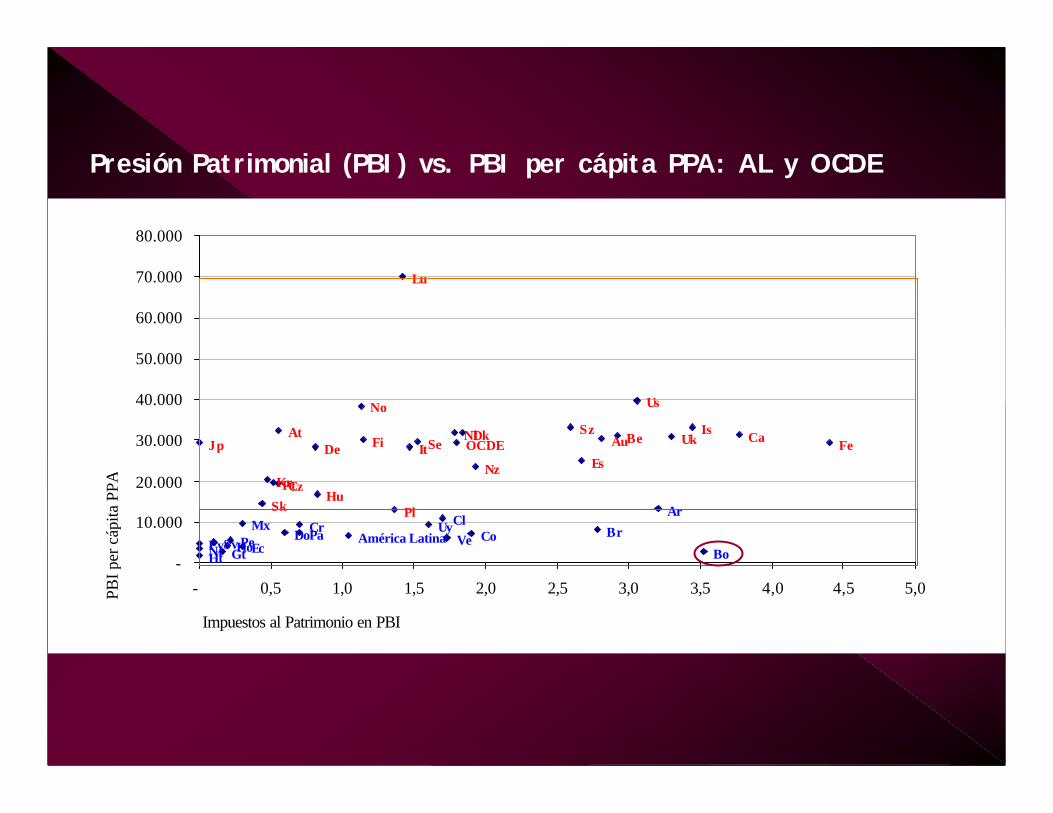

Presión Patrimonial (PBI) vs. PBI per cápita PPA: AL y OCDE

FeCaIs

Ar

Us

Sz

EsNz

No

Br

De ItBeAu Uk

Pl Cl

HuSk

Fi Se OCDE

Kr

Jp

Lu

VeHt Gt

América LatinaUy

CoBoNi

PePyMx

HoEcSvCrDoPa

NlDk

CzPt

At

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

- 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 5,0

Impuestos al Patrimonio en PBI

PBI p

er c

ápita

PPA

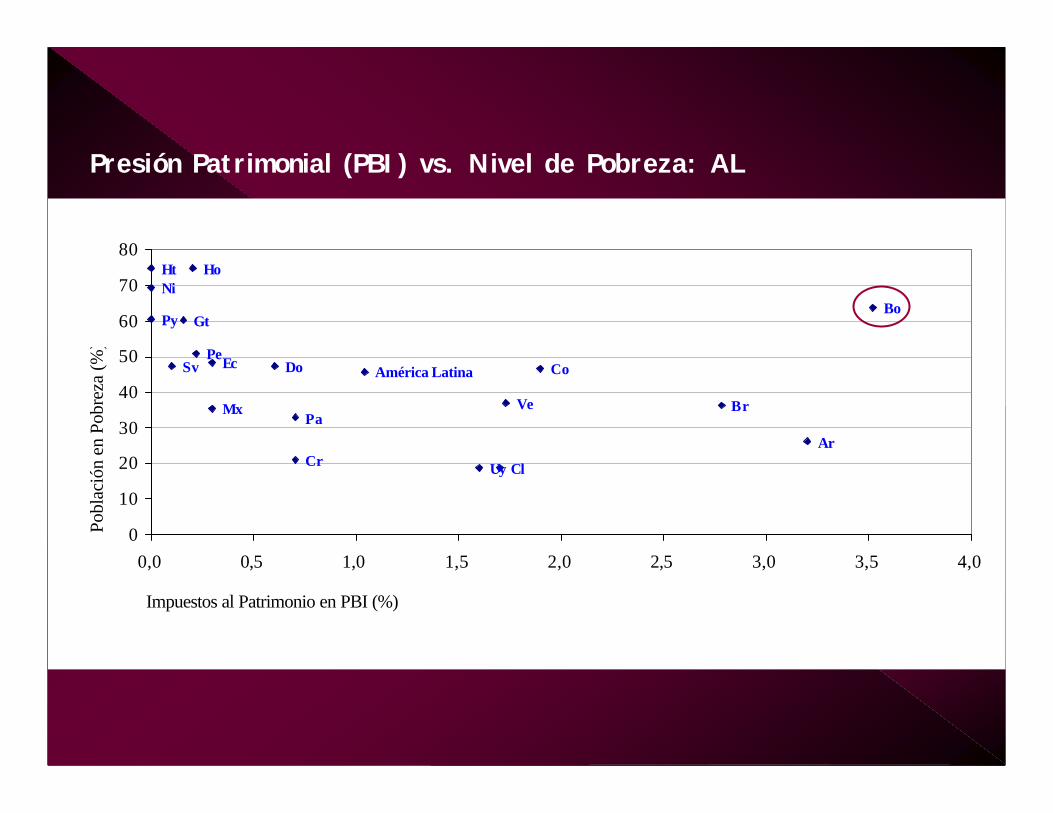

Presión Patrimonial (PBI) vs. Nivel de Pobreza: AL

Ec

Py

Pe

Gt

DoSv

NiHt Ho

MxPa

Cr

América Latina

ClUy

Ve

Co

Bo

Br

Ar

0

10

20

30

40

50

60

70

80

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0

Impuestos al Patrimonio en PBI (%)

Pobl

ació

n en

Pob

reza

(%)

3. Elementos de Pol3. Elementos de Políítica Fiscaltica Fiscal

a. Competencias tributarias -> distribuidas entre os diferentes niveles de gobierno ? Niveles subnacionales de gobiernos (incluso, municipales)

Impuesto inmobiliario En general, municipal ? variados niveles de autonomía

- Recurrentes s/el patrimonio neto-Transf. por sucesión, herencias y donaciones 1- Transf. de bienes inmuebles 2- Transacciones y movimientos financieros

En general, Nacional1- Brasil: Estatal

2- Brasil y Venezuela: Municipal

VARIABILIDAD

Propiedad de automotores, etc Variado

Contribución de mejoras Urbanas -> Municipales

C. Sujeto pasivo: Bienes inmuebles ? Propietario? Poseedor? Titular del dominio

Impuesto inmobiliario Estimado: Tierra + Construcciones

Transacciones y movimientos financieros

Valor del patrimonio (en general, c/reducción de deudas

Valor estimado (mercado) o declarado la transferencia

Contribución de mejoras Plus valía o costo de la obra

Recurrentes s/el patrimonio neto

Transf. por sucesión, herencias y donaciones

Valor percibido (as veces, neto)

Transf. de bienes inmuebles Transf. de automotores

Monto de la operación

b. Bases de cálculo -> En general , “Valor”

InformalidadBarriadas (favelas)

Loteos y condominios informales

d. Exenciones - Ejemplo: Impuesto Inmobiliario ? Republica Dominicana -> US$ 150.000? Chile -> SII, 66% de los inmuebles catastrados? São Paulo, Brasil -> Reforma 02: 40% de las viviendas

exentas

e. Tasas ? Difícil comparación -> Nivel de las valuaciones (tasas

estatutarias al envés de las efectivas - INFORME)? Uso de selectividad y progresividad (impuesto

inmobiliario; patrimonio neto)? Complejidad. Ej. Bogotá

f. Asignación de ingresos – impuestos municipales: Ej. Chile y Paraguay …

g. Impuestos ‘temporarios’ -> Impuesto a los Cheques

4. Comentarios de Naturaleza Administrativo4. Comentarios de Naturaleza Administrativo

Salvo impuesto a los movimientos financieros, la tributación de los patrimonios depende directamente de acción y del esfuerzo administrativo:

? Identificación del patrimonio? Identificación de los derechos sobre los inmuebles

Bajo grado de cobertura de los catastros => Informalidad? Identificación del valor de los bienes

Valuación de inmuebles para fines fiscales => fase muy preliminar=> Iniquidades y regresividad son comunes

? Recaudación y cobranza: morosidad y evasión

+ Capacidad administrativa + Equipe cualificada Heterogeneidad de

niveles subnacionales de Gobierno

5. Conclusiones, 5. Conclusiones, ‘‘InsightsInsights’’ & Recomendaciones & Recomendaciones

Reducida importancia

Resistencias a su aplicación

?Alta visibilidad (fuerte componente político) -> concesión de beneficios (exenciones, perdones y amnistías),reducción de tasas del impuesto, manutención de sub-valuaciones?Esfuerzo operacional en su aplicación

?Factor histórico -> Baja importancia ?Desinterés …

Diversidad de impuestos establecidos

Necesidad de quebrar el paradigma

?1% del PBI?4,5% de CT?Amplia variabilidad

-> Racionalización de competencias y responsabilidades tributarias: Evitar duplicación de funciones administrativas; Concentrar impuestos que generen esfuerzo similar en el mismo nivel de gobierno-> Usar bajas tasas: impuestos que alimentan otros impuestos -> Expansión de base tributaria sin aumento de tarifas: Hay margen de crecimiento (politica + administración fiscal) -> Descentralización fiscal ? derecho de establecer las tasas de los impuestosSi NO hay capacidad técnica en niveles subnacionales, apoyo de niveles superiores de gobierno es fundamental

-> Diseño tributario ? considerar las características de la región -> Abolir la ‘cultura del no cobro’ => “no pago”-> Aprovechar los beneficios ‘extrafiscales’: combatir la especulación inmobiliaria, conocimiento y organización de datos/indicadores sobre el patrimonio

Claudia M. De Cesaree-mail: [email protected]

Comentarios???

Dudas???

Ayuda -> Datos complementares -Estadísticas tributarias desglosadas, o resultados de gobiernos subnacionales (individual):