Clima de Consumo I trimestre 2013

14

www.gfk.com/es GfK Clima de Consumo I TRIMESTRE 2013

-

Upload

ikusmer-observatorio-del-comercio -

Category

Business

-

view

258 -

download

5

Transcript of Clima de Consumo I trimestre 2013

www.gfk.com/es

GfK Clima de Consumo I TRIMESTRE 2013

Interpretación de los Indicadores GfK en Europa

Todos los indicadores toman valores

Un del indicador muestra que el porcentaje de entrevistados pesimistas

respecto al futuro es superior al porcentaje de los optimistas.

Un índice con señala que existe equilibrio entre ambos.

Un expresa que el porcentaje de entrevistados optimistas respecto

a la situación futura supera al de los pesimistas.

Los índices se elaboran a partir de preguntas realizadas a la población sobre su percepción de la situación

Los principales indicadores coyunturales analizados en este informe presentan para España unos valores algo más holgados que los

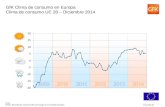

del último trimestre del 2012. Las expectativas sobre la situación económica en Enero superaban en casi 20 puntos a los resultados

obtenidos en Diciembre, haciendo factible una mejora trimestral del indicador en 14 puntos (pasando de una media de -47,7 en el

cierre de 2012 a un -33,8 este primer trimestre).

A la espera de la publicación de datos oficiales, fuentes del gobierno han avanzado que el PIB se ha contraído en el primer trimestre

del año entre un -0,5% y un -0,6%, caída significativamente menor a la registrada en el cuarto trimestre de 2012 (-0,8%).

Expectativas sobre la Situación Económica

© by GfK Marktforschung Fuente: Estudios del Consumidor de la Comisión Europea, cálculo de índices GfK Marktforschung

Alemania -4,4

Reino Unido -17,9

Francia -38,8

España -33,8

2008 2013 2010 2009 2011

Inicio de la crisis en Europa

2012

Media último

Trimestre

-80

-60

-40

-20

0

20

40

60

80

IT 08 IIT 08 IIIT 08 IVT 08 IT 09 IIT 09 IIIT 09 IVT 09 IT 10 IIT 10 IIIT 10 IVT 10 IT 11 IIT 11 IIIT 11 IVT 11 IT 12 IIT 12 IIIT 12 IVT 12 IT 13

Italia -34,7

Enero Febrero Marzo

Alemania -11,3 -2,5 1,0

Francia -38,6 -36,2 -41,6

Reino Unido -14,1 -17,8 -21,8

Italia -35,4 -33,6 -35,2

España -34,2 -35,1 -32,0

Detalle mensual

* Las cifras conexas a los EE.UU. no pueden normalizarse porque los períodos de tiempo son muy cortos. Por ende, estas cifras no pueden

confrontarse directamente con las correspondientes a la UE.

Fuente: Sondeo del Consumidor de la Comisión de la UE, GfK; en el caso de los EE.UU.: sondeo GfK del consumidor

Expectativas sobre la Situación Económica

Las perspectivas de los consumidores son muy variadas en toda Europa a la hora de evaluar cómo se

desarrollará la economía de su país en los próximos meses. Aunque las esperanzas de recuperación

económica han aumentado muy notablemente en algunos países durante el mes de marzo, en otros se han

estancado o incluso han caído todavía más. Los valores de los indicadores más altos se encuentran

actualmente en Austria y Alemania (ambos con 1 punto), seguidos de Rumanía (-14 puntos). Los panoramas

más negativos con respecto a la mejoría económica se registraron en Portugal (-43 puntos), Francia (-42

puntos) y Grecia (-37 puntos).

Europa y EEUU

Marzo 2013

Indicador > +20

Indicador 0 a +20

Indicador 0 a -20

Indicador < -20

Total Media Unión Europea : -42

-2,1

2008 2010 2012 2009 2011 -10

0

10

20

30

40

50

IT 08 IIT 08 IIIT 08 IVT 08 IT 09 IIT 09 IIIT 09 IVT 09 IT 10 IIT 10 IIIT 10 IVT 10 IT 11 IIT 11 IIIT 11 IVT 11 IT 12 IIT 12 IIIT 12 IVT 12 IT 13

Alemania 5,8

Reino Unido 0,8

Francia -7,1

España -3,5 Italia -2,5

Detalle mensual

Enero Febrero Marzo

Alemania 5,7 5,8 5,9

Francia -6,6 -7,1 -7,7

Reino Unido 0,2 0,9 1,4

Italia -3,3 -2,4 -1,9

España -4,4 -3,6 -2,6

© by GfK Marktforschung Fuente: Estudios del Consumidor de la Comisión Europea, cálculo de índices GfK Marktforschung

2013

Inicio de la crisis en Europa

Índice de Confianza del Consumidor

Media último

Trimestre

Durante los últimos meses, la confianza del consumidor se ha mantenido en valores muy similares, presentando fluctuaciones poco

significativas y consolidando así su tendencia a la baja, sin embargo, el 2013 se inicia con un aumento de casi 2 puntos en la confianza

del consumidor, suponiendo una mejora (no significativa pero mejora), con respecto al promedio del trimestre anterior.

La comparativa europea muestra evoluciones muy dispares con respecto hace un año: la evolución interanual en España y Francia

continúa siendo negativa (promedio trimestral de -3,5 y -7,1 respectivamente), al contrario que Reino Unido (0,8) e Italia (-2,5),

mientras que Alemania (5,8) se mantiene en valores idénticos a los de hace un año.

2,2 2,2 2,2

2,4 2,3 2,3

2,5 2,5 2,6

2,5 2,6

2,7 2,7 2,7 2,8

2,7 2,7 2,7 2,8

2,9 2,9 2,8

3,0 3,1

3,0 3,0 2,9 2,8 2,8

3,0 3,0 3,0 3,2 3,1 3,2 3,1 3,1

3,0 2,9 2,9

3,1

1,0

2,0

3,0

4,0

¿Cuándo cree que la economía volverá a despegar en España?

2010 2012

Evolución en años

2011 2009

Percepción del final de la crisis

Aún a pesar del buen arranque del año y de la frenada en la caída de muchos de los parámetros analizados, la percepción sobre

la duración de la crisis pierde la tendencia a la baja que llevaba registrándose desde hacía unos meses.

Los meses de enero y febrero presentaron una disminución en cuanto al número de años esperados por la población para que la

economía española consiga despegar, llegando a recuperar valores que no se registraban desde hacía un año (en torno a 2,9

años de media en Abril de 2012), sin embargo Marzo ha supuesto un ligero punto de inflexión y volvemos superar la barrera de

los 3 años.

2013

2010 2009 2011 2012 2008 -50

-40

-30

-20

-10

0

10

20

30

40

50

IT 08 IIT 08 IIIT 08 IVT 08 IT 09 IIT 09 IIIT 09 IVT 09 IT 10 IIT 10 IIIT 10 IVT 10 IT 11 IIT 11 IIIT 11 IVT 11 IT 12 IIT 12 IIIT 12 IVT 12 IT 13

En lo referente al comportamiento del consumo privado, parecen advertirse algunos pequeños signos de mejora en España,

aunque no con la misma intensidad en todas las partidas.

Si bien las expectativas de gasto en bienes de primera necesidad y cuidado personal parecen recuperarse tras la caída que

registraron el pasado trimestre, los sectores de telecomunicaciones, equipamiento del hogar y ocio no presentan oscilaciones

significativas y se mantienen en valores similares a los de anteriores mediciones.

Expectativas de Gasto Sectorial

* Primera necesidad: alimentación y droguería; Cuidado personal: ropa y cosmética; Equipamiento del Hogar: electrodomésticos, equipos electrónicos y mobiliario; Telecomunicaciones: internet, telefonía

móvil y telefonía fija; Ocio: viajes, restaurantes, asistencia a espectáculos.

-9,2

-38,1

-25,1

+7,2

-13,6

Bienes de primera necesidad Cuidado personal Equipamiento del Hogar Telecomunicaciones Ocio

Enero Febrero Marzo

Bienes de 1ª necesidad 8,1 8,3 5,2

Cuidado personal -16,5 -10,2 -14,1

Equipamiento hogar -22,0 -26,3 -26,8

Telecomunicaciones -8,8 -9,8 -9,0

Ocio -38,1 -34,1 -42,0

2013

Detalle

mensual

Media último

Trimestre

Inicio de la crisis en Europa

2013 2008 2010 2009 2011 2012

© by GfK Marktforschung Fuente: Estudios del Consumidor de la Comisión Europea, cálculo de índices GfK Marktforschung

Francia -37,2

España -28,2

Enero Febrero Marzo

Alemania 35,3 37,0 36,2

Francia -37,8 -37,5 -36,2

Reino Unido -38,4 -37,7 -35,6

Italia -43,6 -41,5 -44,4

España -29,2 -31,5 -24,0

Inicio de la crisis en Europa

Reino Unido -37,3

Alemania 36,1

Expectativas de Gasto

-80

-60

-40

-20

0

20

40

60

80

IT 08 IIT 08 IIIT 08 IVT 08 IT 09 IIT 09 IIIT 09 IVT 09 IT 10 IIT 10 IIIT 10 IVT 10 IT 11 IIT 11 IIIT 11 IVT 11 IT 12 IIT 12 IIIT 12 IVT 12 IT 13

Media último

Trimestre

Italia -43,1

Los ciudadanos de la mayoría de los países europeos han tenido que ajustar sus presupuestos, sin embargo, según el

indicador de expectativas de gasto del mes de Marzo, los alemanes (36,2 puntos), todavía están dispuestos a gastar

dinero. Por el contrario, los portugueses (-44,7 puntos), italianos (-44,4 puntos) y Franceses (-36,2 puntos) piensan ser

mucho más cautelosos. Detalle mensual

2008 2010 2012 2009 2011 2013 -80

-60

-40

-20

0

20

40

60

80

IT 08 IIT 08 IIIT 08 IVT 08 IT 09 IIT 09 IIIT 09 IVT 09 IT 10 IIT 10 IIIT 10 IVT 10 IT 11 IIT 11 IIIT 11 IVT 11 IT 12 IIT 12 IIIT 12 IVT 12 IT 13

© by GfK Marktforschung Fuente: Estudios del Consumidor de la Comisión Europea, cálculo de índices GfK Marktforschung

Detalle mensual

Alemania 7,9

Reino Unido 5,6

Italia 31,8

Francia 26,7

España 32,8

Enero Febrero Marzo

Alemania 12,0 10,5 1,2

Francia 24,8 29,0 26,4

Reino Unido 5,4 5,3 6,0

Italia 32,4 29,0 33,9

España 31,1 32,2 35,1

Inicio de la crisis en Europa

Expectativas de Desempleo

Media último

Trimestre

A pesar de que los valores sobre las expectativas de desempleo en nuestro país son, junto con Italia y Grecia, los más

pesimistas, se evidencia un ligero descenso del indicador durante el primer trimestre del año (una mejoría de casi 10 puntos

con respecto al último trimestre de 2012).

El número de desempleados en el mes de marzo ha descendido en España un 0,1% con respecto a febrero, produciéndose

por tanto el primer descenso del número de parados en nuestro país desde 2008 y siendo, según el Gobierno, el mejor primer

trimestre en cuanto al desempleo desde el comienzo de la crisis.

2010 2012 2009 2011 14

16 16 13

12 11 10 11 11 11 12 12 11 11 9 10

11 12 12 12 12 12 12 12 12 12 13 13 14 14 13 12 12 13 12 12 11 14

15 13

17 18

14 13

9 11 14 14 13 13 15

48 49 50 47 47

52 52

44 42 43 42 45

43 42

47 43 45 45 45 46 46 48 48 48

52 52 52 52 52 52 53 54 55 53 52 52

49 51

53 55

63

57 55

65

67 62

60 61

57 54

61

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

El ritmo de descenso de muchos indicadores económicos, algo más mitigado que en trimestres anteriores, pareció cristalizar de manera

casi inmediata en la opinión pública. Los primeros datos de 2013 certificaron una mejora en las expectativas de empleo entre el colectivo

de parados.

Sin embargo, tras conseguir descender a niveles porcentuales en torno al 54% (cifras que no se obtenían desde hacía medio año), en el

mes de Marzo se ha visto incrementado en 7 puntos porcentuales el número de desempleados que considera poco probable encontrar

empleo.

2013

Nota: Se ha utilizado el método de media móvil para el cálculo de la serie temporal para las siguientes alternativas de respuestas; Muy/Bastante probable perder el empleo actual

(Población ocupada) y Poco/Nada probable encontrar trabajo (Parados o buscando primer empleo).

Parados/buscando primer empleo: Personalmente ¿cree que durante los próximos doce meses es muy probable, bastante, poco o nada probable que encuentre trabajo?

Población Ocupada: Personalmente ¿cree que durante los próximos doce meses es muy probable, bastante, poco o nada probable que pierda su actual empleo?

Expectativas de Desempleo

2008 2010 2012 2009 2011 -80

-60

-40

-20

0

20

40

60

IT 08 IIT 08 IIIT 08 IVT 08 IT 09 IIT 09 IIIT 09 IVT 09 IT 10 IIT 10 IIIT 10 IVT 10 IT 11 IIT 11 IIIT 11 IVT 11 IT 12 IIT 12 IIIT 12 IVT 12 IT 13

© by GfK Marktforschung Fuente: Estudios del Consumidor de la Comisión Europea, cálculo de índices GfK Marktforschung

Alemania 32,4

Reino Unido -20,3

Italia -52,8

Francia -53,8

España -36,7

Detalle mensual

2013

Enero Febrero Marzo

Alemania 36,0 31,8 29,4

Francia -53,8 -49,6 -57,9

Reino Unido -18,4 -24,1 -18,3

Italia -62,0 -45,3 -51,0

España -39,5 -38,1 -32,5

Expectativas de Renta

Media último

Trimestre

Inicio de la crisis en Europa

2008 2010 2012 2009 2011 -80

-60

-40

-20

0

20

40

60

80

IT 08 IIT 08 IIIT 08 IVT 08 IT 09 IIT 09 IIIT 09 IVT 09 IT 10 IIT 10 IIIT 10 IVT 10 IT 11 IIT 11 IIIT 11 IVT 11 IT 12 IIT 12 IIIT 12 IVT 12 IT 13

© by GfK Marktforschung Fuente: Estudios del Consumidor de la Comisión Europea, cálculo de índices GfK Marktforschung

Alemania -17,5

Italia 26,4

Francia 1,4

España -44,4

Detalle mensual

2013

Enero Febrero Marzo

Alemania -13,7 -15,8 -23,1

Francia 4,0 -2,7 2,9

Reino Unido -46,2 -41,4 -51,0

Italia 26,1 28,9 24,1

España -43,3 -46,1 -43,8

Inicio de la crisis en Europa

Expectativas de Ahorro

Media último

Trimestre

Reino Unido -46,2

2008 2010 2012 2009 2011 2013 -80

-60

-40

-20

0

20

40

60

IT 08 IIT 08 IIIT 08 IVT 08 IT 09 IIT 09 IIIT 09 IVT 09 IT 10 IIT 10 IIIT 10 IVT 10 IT 11 IIT 11 IIIT 11 IVT 11 IT 12 IIT 12 IIIT 12 IVT 12 IT 13

© by GfK Marktforschung Fuente: Estudios del Consumidor de la Comisión Europea, cálculo de índices GfK Marktforschung

Expectativas de Precios

Reino Unido 3,4

Italia -17,6

Francia 19,9

España -5,2 Alemania -3,3

Detalle mensual

Enero Febrero Marzo

Alemania -2,6 -3,6 -3,8

Francia 21,1 14,2 24,4

Reino Unido 1,4 9,2 -0,3

Italia -12,0 -19,0 -21,8

España -0,8 -7,8 -7,1

Inicio de la crisis en Europa

Media último

Trimestre

Del 16 al 24

de Enero.

Enero Del 11 al 17

de Febrero.

Febrero Del 18 al

24 de Marzo

Marzo

El índice se elabora a partir de los resultados de los estudios del

consumidor publicados por la Comisión Europea, que realiza 2.000

entrevistas mensuales a población general de todos los países en

estudio.

Ficha Técnica

Población española de 15 o más años

Nacional, incluidas Canarias y Baleares

500 entrevistas mensuales

CAPI (Encuestas personales en hogares,

asistidas por ordenador)

4,47% (mensual), con un nivel de confianza

del 95% y bajo la hipótesis de p=q=0,5.