Clase y Trabajo 12

5

CLASE DE CONTABILIDAD PARA LA GESTI N TEMA: CUENTAS POR COBRAR PROFESOR: ECO. PABLO OSHIRO FECHA: 17 DE SEPTIEMBRE DEL 2015 IMPORTANCIA: Al momento ya sabemos que es la contabilidad para la gestión entendiéndose que es una rama de la contabilidad y como tal constituye un sistema de información que transforma datos en información útil para la toma de decisiones. INSTRUCCIONES: 1) Lea detenidamente este documento. 2) Analice esta información y realice las actividades solicitadas. CONTABILIDAD PARA LA GESTIÓN UNIDAD III INMUEBLES, PLANTA Y EQUIPO 4.5 Control interno del almacén. Se deben establecer políticas adecuadas para designar las personas encargadas de adquirir, reemplazar, retirar o vender un activo fijo. Se deben establecer políticas bien definidas para la capitalización de activos fi jos. Se deben mantener registros detallados, individuales y por tipo de activo, donde se asienten los movimientos de los mismos (Adquisiciones, depreciaciones, mejores, adiciones, etc.) Se deben realizar inv entarios periódicos de activ os fijos para veri ficar el estado físico de los mismos, así como su ubicación. Las personas enca rgadas de cust odiar los ac tivos fijos deben establecer mecanismos para in formar sobre cambios en los activos fijos que impliquen ajustes contables. Los registros de activos fijos y su respectiva depreciación, deben ser rev isados periódicamente para efectuar los cuadres con el departamento de contabilidad. 4.6 Ejercicios prácticos.- 4.6.1. Actualización del costo La empresa “Los Alpes C.A.”, posee un bien incorporado en su propiedad, planta y equipo que adquirió hace 6 años, por un valor de $ 100.000, el cual se ha venido depreciando por el método de línea recta sobre una estimación de 10 años como vida útil. La empresa, al inicio del 2009, opta por utilizar el valor razonable de mercado como método del reconocimiento del costo, de acuerdo con avalúo realizado a este bien, el valor actual de la propiedad

-

Upload

pablo-oshiro -

Category

Documents

-

view

217 -

download

0

Transcript of Clase y Trabajo 12

7/24/2019 Clase y Trabajo 12

http://slidepdf.com/reader/full/clase-y-trabajo-12 1/5

CLASE DE CONTABILIDAD PARA LA GESTI NTEMA: CUENTAS POR COBRARPROFESOR: ECO. PABLO OSHIROFECHA: 17 DE SEPTIEMBRE DEL 2015IMPORTANCIA: Al momento ya sabemos que es la contabilidad para la gestión entendiéndose qu

es una rama de la contabilidad y como tal constituye un sistema de información que transforma datoen información útil para la toma de decisiones.

INSTRUCCIONES: 1) Lea detenidamente este documento.2) Analice esta información y realice las actividades solicitadas.

CONTABILIDAD PARA LA GESTIÓN

UNIDAD III INMUEBLES, PLANTA Y EQUIPO

4.5 Control interno del almacén.

Se deben establecer políticas adecuadas para designar las personas encargadas de adquirir,reemplazar, retirar o vender un activo fijo.

Se deben establecer políticas bien definidas para la capitalización de activos fijos.

Se deben mantener registros detallados, individuales y por tipo de activo, donde se asienten losmovimientos de los mismos (Adquisiciones, depreciaciones, mejores, adiciones, etc.)

Se deben realizar inventarios periódicos de activos fijos para verificar el estado físico de los mismos,así como su ubicación.

Las personas encargadas de custodiar los activos fijos deben establecer mecanismos para informarsobre cambios en los activos fijos que impliquen ajustes contables.

Los registros de activos fijos y su respectiva depreciación, deben ser revisados periódicamente paraefectuar los cuadres con el departamento de contabilidad.

4.6 Ejercicios prácticos.-

4.6.1. Actualización del costo

La empresa “Los Alpes C.A.”, posee un bien incorporado en su propiedad, planta y equipo que adquirihace 6 años, por un valor de $ 100.000, el cual se ha venido depreciando por el método de línea rectasobre una estimación de 10 años como vida útil.

La empresa, al inicio del 2009, opta por utilizar el valor razonable de mercado como método delreconocimiento del costo, de acuerdo con avalúo realizado a este bien, el valor actual de la propiedad

7/24/2019 Clase y Trabajo 12

http://slidepdf.com/reader/full/clase-y-trabajo-12 2/5

es de $ 60.000. En abril de 2014 decide vender el bien por $ 44.000.

Tasa utilizada 34%

Solución.

Valor neto libros = Costo histórico - depreciación acumulada

= 100.000 – 60.000 = 40.000

Factor de ajuste = (valor de mercado - valor neto) / valor neto libros

= (60.000 - 40.000) / 40.000 = 0.5 = 50%

Aplicando el factor de ajuste

Costo histórico = 100.000 + 50% (100.000) = 150.000

Depreciación acumulada = 60.000 + 50% (60.000) = 90.000

Nuevo costo neto Libros = 150.000 - 90.000 = 60.000

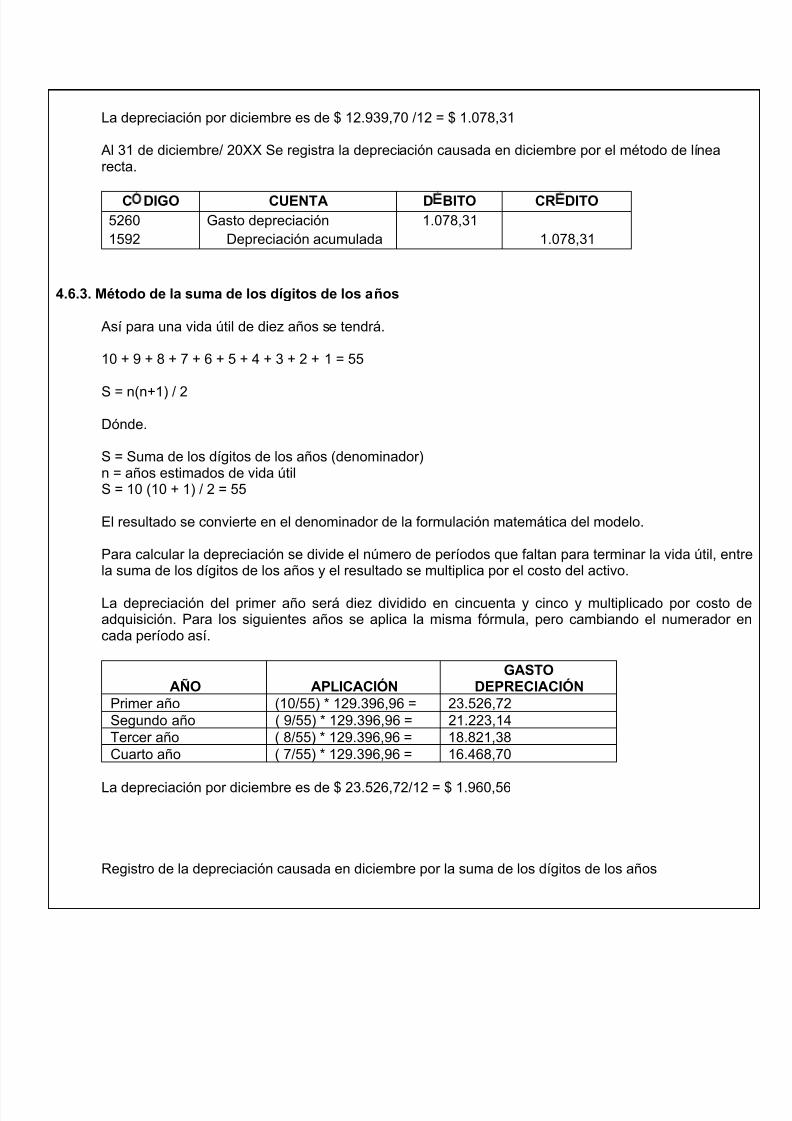

4.6.2. Método de línea recta

El costo del equipo es de $ 129.396,96; al 31 de diciembre de 20XX.

Se requiere el cálculo de la depreciación de la maquina por los cuatro (4) primeros años de vida.

Depreciación anual = Costo Histórico / Años de vida útil

= 129.396,96 / 10 años

= 12.939,70

AÑO CÁLCULODEPRECIACIÓN

ANUALDEPRECIACIÓN

ACUMULADAVALORLIBROS

Primer año 129.396,96 * 10% 12.939,70 12.939,70 116.457,26

Segundo año 129.396,96 * 10% 12.939,70 25.879,39 103.517,57Tercer año 129.396,96 * 10% 12.939,70 38.819.09 90.577,87Cuarto año 129.396,96 * 10% 12.939,70 51.758,78 77,638.18

7/24/2019 Clase y Trabajo 12

http://slidepdf.com/reader/full/clase-y-trabajo-12 3/5

La depreciación por diciembre es de $ 12.939,70 /12 = $ 1.078,31

Al 31 de diciembre/ 20XX Se registra la depreciación causada en diciembre por el método de línearecta.

C DIGO CUENTA D BITO CR DITO5260

1592

Gasto depreciación

Depreciación acumulada

1.078,31

1.078,31

4.6.3. Método de la suma de los dígitos de los años

Así para una vida útil de diez años se tendrá.

10 + 9 + 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1 = 55

S = n(n+1) / 2

Dónde.

S = Suma de los dígitos de los años (denominador)n = años estimados de vida útilS = 10 (10 + 1) / 2 = 55

El resultado se convierte en el denominador de la formulación matemática del modelo.

Para calcular la depreciación se divide el número de períodos que faltan para terminar la vida útil, entrla suma de los dígitos de los años y el resultado se multiplica por el costo del activo.

La depreciación del primer año será diez dividido en cincuenta y cinco y multiplicado por costo dadquisición. Para los siguientes años se aplica la misma fórmula, pero cambiando el numerador ecada período así.

AÑO APLICACIÓNGASTO

DEPRECIACIÓNPrimer año (10/55) * 129.396,96 = 23.526,72Segundo año ( 9/55) * 129.396,96 = 21.223,14Tercer año ( 8/55) * 129.396,96 = 18.821,38Cuarto año ( 7/55) * 129.396,96 = 16.468,70

La depreciación por diciembre es de $ 23.526,72/12 = $ 1.960,56

Registro de la depreciación causada en diciembre por la suma de los dígitos de los años

7/24/2019 Clase y Trabajo 12

http://slidepdf.com/reader/full/clase-y-trabajo-12 4/5

CÓDIGO CUENTA DÉBITO CRÉDITO52601592

Gasto depreciaciónDepreciación acumulada

1.960.561.960,56

4.6.4. Método de reducción de saldos

Con base en el ejemplo anterior.

AÑO CÁLCULODEPRECIACIÓN

ANUALDEPRECIACIÓN

ACUMULADAUNO ( 129.396,96 – 0 ) * 20% 25.879.39 25.879,39

DOS ( 129.396,96 – 25.879.39 ) * 20% 20.703,51 46.582,90

TRES ( 129.396,96 – 46.582,90 ) * 20% 16.562,81 63.145,71

CUATRO ( 129.396,96 – 63.145,71 ) * 20% 13.250,25 76.395,96

Como la vida útil de las maquinas es de10 años = 10% * 2 = 20%

La depreciación por diciembre es de. $ 25.879,39 / 12 = $ 2.156,62

Registro de la depreciación causada en diciembre por reducción de saldos.

CÓDIGO CUENTA DÉBITO CRÉDITO52601592

Gasto depreciaciónDepreciación acumulada

2.156,622.156,62

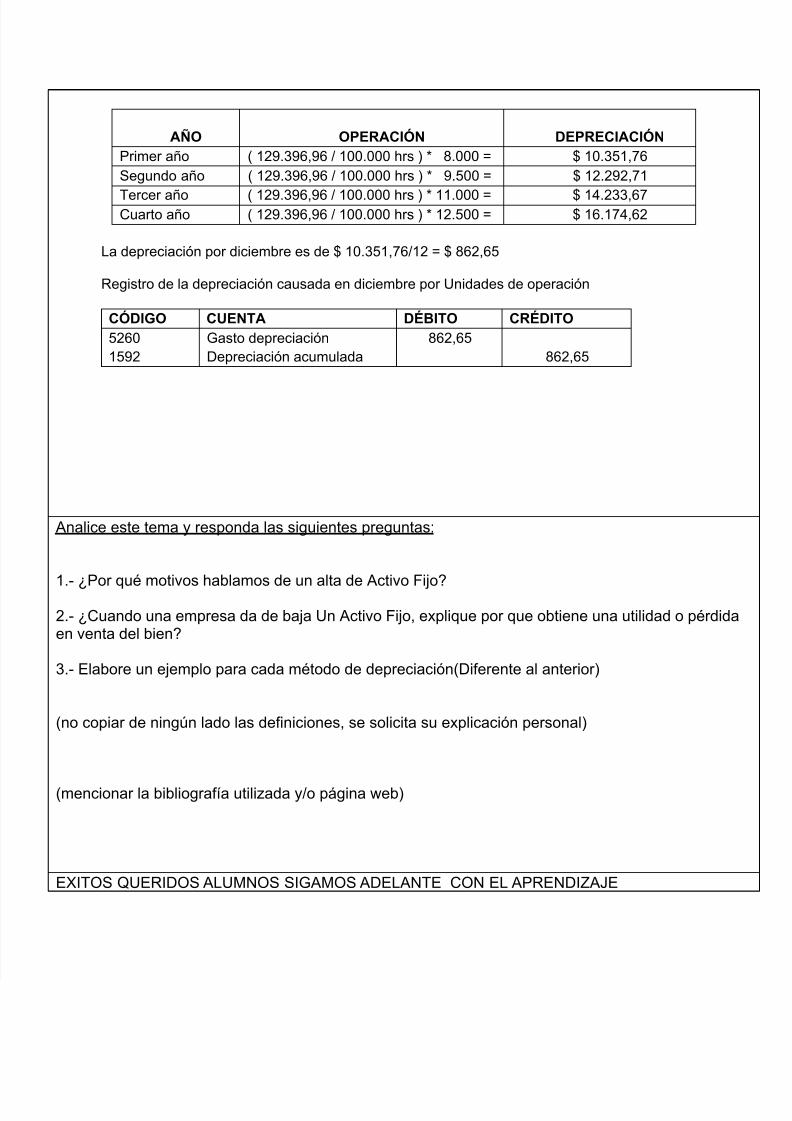

4.6.5. Método de las unidades de producción o de operación

Depreciación anual = Costo Histórico / capacidad de producción * Unidades producidas

Se considera, que el equipo tiene una capacidad total de operación de 100.000 horas durante su vidútil, y que durante el primer año se utilizará durante 8.000 horas, aumentando su uso en 1.500 horaanuales a partir del segundo año.

AÑO OPERACIÓN ANUAL (Horas trabajadas)

Año Horas1 8.0002 9.5003 11.0004 12.500

Depreciación anual = Costo Histórico / capacidad total * Operación Anual

7/24/2019 Clase y Trabajo 12

http://slidepdf.com/reader/full/clase-y-trabajo-12 5/5

AÑO OPERACIÓN DEPRECIACIÓNPrimer año ( 129.396,96 / 100.000 hrs ) * 8.000 = $ 10.351,76

Segundo año ( 129.396,96 / 100.000 hrs ) * 9.500 = $ 12.292,71

Tercer año ( 129.396,96 / 100.000 hrs ) * 11.000 = $ 14.233,67Cuarto año ( 129.396,96 / 100.000 hrs ) * 12.500 = $ 16.174,62

La depreciación por diciembre es de $ 10.351,76/12 = $ 862,65

Registro de la depreciación causada en diciembre por Unidades de operación

CÓDIGO CUENTA DÉBITO CRÉDITO5260

1592

Gasto depreciación

Depreciación acumulada

862,65

862,65

Analice este tema y responda las siguientes preguntas:

1.- ¿Por qué motivos hablamos de un alta de Activo Fijo?

2.- ¿Cuando una empresa da de baja Un Activo Fijo, explique por que obtiene una utilidad o pérdidaen venta del bien?

3.- Elabore un ejemplo para cada método de depreciación(Diferente al anterior)

(no copiar de ningún lado las definiciones, se solicita su explicación personal)

(mencionar la bibliografía utilizada y/o página web)

EXITOS QUERIDOS ALUMNOS SIGAMOS ADELANTE CON EL APRENDIZAJE

![CLASE 12 [Autoguardado]](https://static.fdocuments.mx/doc/165x107/577c7e851a28abe054a18018/clase-12-autoguardado.jpg)