Clase 2 2015-Mat

18

UNLP COSTOS PARA LA GESTIÓN - 2015 Eje Temático I Costos- Procesos - Factores

description

clase costos

Transcript of Clase 2 2015-Mat

UNLPCOSTOS PARA LA GESTIÓN - 2015

Eje Temático I Costos- Procesos - Factores

Los tres factores básicos de la Economía se presentan combinados con factores secundarios o derivados de ellos

Primarios: naturaleza - trabajo - capital

Derivados: materiales – equipos - servicios

Unidad III – Los factores de producción

• El costo original de la naturaleza equivale al agotamiento de los recursos naturales propios

El costo del trabajo es el salario

El costo del capital es el interés

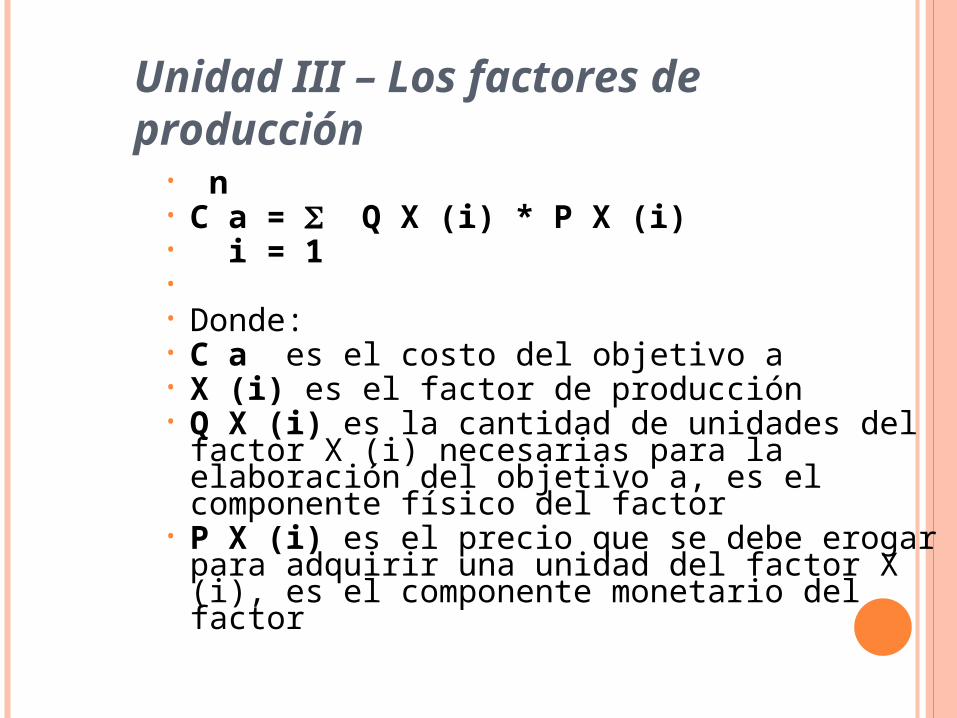

Unidad III – Los factores de producción

• n• C a = Q X (i) * P X (i)• i = 1• • Donde:• C a es el costo del objetivo a• X (i) es el factor de producción• Q X (i) es la cantidad de unidades del factor

X (i) necesarias para la elaboración del objetivo a, es el componente físico del factor

• P X (i) es el precio que se debe erogar para adquirir una unidad del factor X (i), es el componente monetario del factor

Unidad III – Los factores de producción

• El costo de los materiales es la cantidad de unidades de material que se consumen por el costo de adquisición de cada unidad

• El costo de los equipos empleados en la operación es el valor de su desgaste

• El costo de los servicios empleados en la operación es la retribución del servicio

Unidad III – Los factores de producciónMateriales

Los materiales son los elementos físicos que son imprescindibles consumir durante el proceso de elaboración de un artículo, sus accesorios y su envase con la condición de que tal consumo quede reflejado en el volumen de elementos empleados a través de una relación cierta y normalmente constante

Unidad III – Los factores de producciónMateriales

Materias primas: aquellos materiales que forman parte y se encuentran en el producto final y cuya medición es económicamente posible

Materiales indirectos: el resto de los materiales, son materiales necesarios, pero pueden estar o no dentro del producto terminado, no tienen una relación directa con la producción.

Materiales de Consumo General: combustibles o lubricantes son necesarios pero no forman parte del producto

Unidad III – Los factores de producciónMateriales

GESTION DE STOCKS Es una función científica que busca como

objetivo reducir los riesgos de inventarios excesivos que inmovilizan dinero, así como minimizar los problemas de carencias (rupturas de stocks), que provocan erogaciones a destiempo, pérdida de clientes, ruptura de provisión, etc.

Unidad III – Los factores de producciónMateriales

La idea es conservar las inversiones en inventarios en niveles tan bajos como sea posible sin poner en peligro el flujo ininterrumpido de las operaciones, para ello es preciso averiguar:

con qué frecuencia comprar y cuanto comprar cada vez

cuál es la cantidad mínima que hay que tener en stock

Unidad III – Los factores de producciónMateriales

Las variables a tener en cuenta son:1. cantidad actual en inventario2. necesidades para el período según el ppto.3. tiempos medios de entrega de los prov.4. materiales ya pedidos5. margen de seguridad6. cantidades de compras que resultan más

económicas

Unidad III – Los factores de producciónMateriales

Stock de seguridad: es un dato administrativo que apunta a contar con un colchón que amortigüe las variaciones en los tiempos de entrega y en los consumos habituales por distintas razones sobre las que la empresa puede no tener control. Se determinar teniendo en cuenta la criticidad de cada material. (ABC)

Unidad III – Los factores de producciónMateriales

Punto de pedido: es el momento en el cual se dispara el proceso de adquisición de un determinado material y tiene que ver con los plazos de entrega de los proveedores y el ritmo al cual se consume el inventario de materias primas.

PP = SS + consumo anual/365 * tiempo de reaprovisionamiento (en días)

Unidad III – Los factores de producciónMateriales

Entonces acá se torna importante decidir: cuanto debe comprarse o pedirse de los

materiales de stocks. La respuesta es comprar el “lote óptimo”

cómo adquirir o pedir los materiales. La respuesta es organizar el circuito adm.

cómo optimizar los stocks. La respuesta es la gestión diferenciada (ABC)

Unidad III – Los factores de producciónMateriales

Lote óptimo: es la relación de dos conceptos complementarios aunque opuestos entre sí representados por el costo de mantener y el costo de comprar. En este punto con relación a la abcisa da el valor a adquirir cada vez y con relación a la ordenada es el mínimo costo de adquisición anual. Ambos mínimos deben sumarse para obtener el costo total anual.

Unidad III – Los factores de producciónMateriales

costo de mantener: está representado por un porcentaje del valor de los stocks por encima de los normalmente permanentes. Cuanto mayor es el inventario tanto más costará su cuidado y más se inmovilizarán capitales.

CM = LEC/2 * tasa de riesgo por inmovilización (T/100) x precio unitario (P)

Unidad III – Los factores de producciónMateriales

costo de comprar: está formado por los desembolsos necesarios para adquirir, recibir y aprobar el material. Estos aumentan con el fraccionamiento en el tiempo de las cantidades compradas.

CC = costo de compra (CA)* consumo

anual (Q)/LEC

Unidad III – Los factores de producciónMateriales

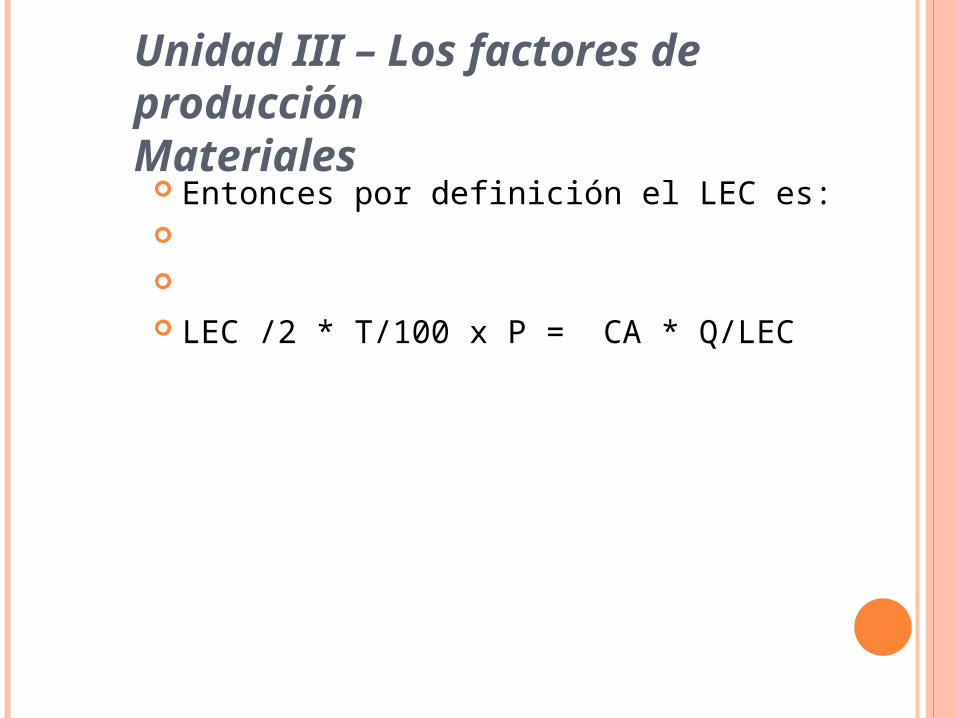

Entonces por definición el LEC es: LEC /2 * T/100 x P = CA * Q/LEC

Unidad III – Los factores de producciónMateriales

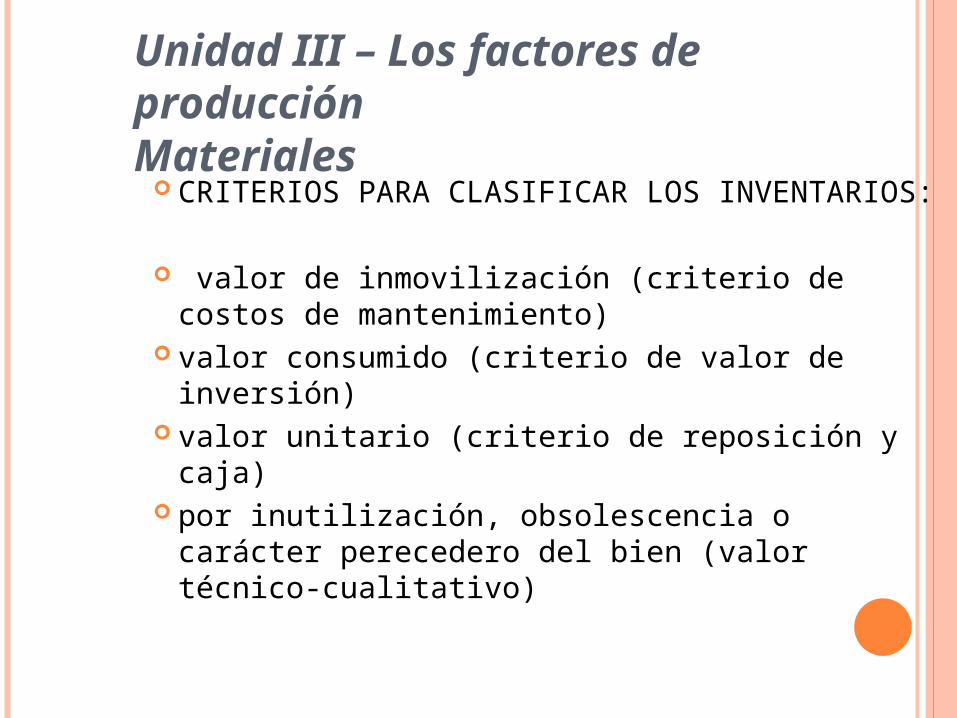

CRITERIOS PARA CLASIFICAR LOS INVENTARIOS:

valor de inmovilización (criterio de costos de mantenimiento)

valor consumido (criterio de valor de inversión)

valor unitario (criterio de reposición y caja) por inutilización, obsolescencia o carácter

perecedero del bien (valor técnico-cualitativo)

Unidad III – Los factores de producciónMateriales