Influencia del crecimiento urbano medido como crecimiento ...

Chile: Lo peor estáquedando atrás

Servicio de Estudios Chile7 al 11 de septiembre

Santiago, Septiembre de 2009

Servicio de Estudios Económicos

Contenido

2Servicio de Estudios Chile Servicio de Estudios Chile 2Panorama Macroeconómico – Septiembre 2009

1. Entorno Internacional

2. Chile al primer semestre del año 2009

3. Perspectivas para el año 2009 y 2010

……peropero aunaun existeexiste fragilidadfragilidad, en particular , en particular debidodebido a la a la dependenciadependencia en el en el accionaraccionar de de loslos bancosbancos centralescentrales

• El indicador de tensiones se acerca al nivel pre-Lehman

• La mejora ha sido más rápida en USA que en Europa

• Así, las tensiones financierasestán alineadas en ambas regiones

• Los “aggregate synthetic spreads”se encuentran actualmente en niveles equivalentes a 3 y 4 vecesel promedio desde 1998

Financial Tensions Indicator100 = January-07

0

200

400

600

800

1000

1200

Jan-

07M

ar-0

7M

ay-0

7Ju

l-07

Sep-

07N

ov-0

7

Jan-

08M

ar-0

8M

ay-0

8

Jul-0

8Se

p-08

Nov

-08

Jan-

09M

ar-0

9M

ay-0

9Ju

l-09

0

200

400

600

800

1000

1200

USA

EMU

Source: BBVA-ERD

July'07 Bear Stearn

Lehman Brothers

First normalized principal component of the following series: OIS spread, implicit volatility, and banking and corporate CDS spread

Stress Test Results

Mercados financieros se estabilizan…

Servicio de Estudios EconServicio de Estudios Econóómicos micos Entorno Internacional – Septiembre 2009 3

4

Los bonos de mercadosemergentes aumentaronmenos que bonos similaresen el mundo desarrollado

Source: BBVA, Datastream

Source: BBVA

Huge shock, with limited damageEl impacto en América Latina fue moderado

Spread EMBI vs. US Corporate spread BAA

0

200

400

600

800

1000

1200

1400

1600

1800

Jan-

98Ju

l-98

Jan-

99Ju

l-99

Jan-

00Ju

l-00

Jan-

01Ju

l-01

Jan-

02Ju

l-02

Jan-

03Ju

l-03

Jan-

04Ju

l-04

Jan-

05Ju

l-05

Jan-

06Ju

l-06

Jan-

07Ju

l-07

Jan-

08Ju

l-08

Jan-

09Ju

l-09

0

100

200

300

400

500

600

700

Source: JPMorgan, Datastream

US Corporate Spread BAA

Spread EMBI+

Global Risk Aversion and EMBI+

0

200

400

600

800

1000

1200

1400

1600

1800

0 10 20 30 40 50 60 70 80 90

VIX

Spr

ead

EM

BI L

atam

1998-2005

2006-actual

La correlación entre los bonosde mercados emergentes (EMBI) y el indicador global de aversiónal riesgo (VIX) es mucho menoren este episodio

Servicio de Estudios EconServicio de Estudios Econóómicos micos Entorno Internacional – Septiembre 2009 4

5

Real Credit Growth in LATAM(y-o-y %)

-20

-15

-10

-5

0

5

10

15

20

25

301 2 3 4 5 6 7 8 9 10 11 12 13 14 15* Previous: 1994-95 (ARG, BRA, MEX), 1982-1983 (CHI), 1998-99 (COL, PER) and

1992-93 (VEN). LATAM includes Argentina, Brazil, Chile, Colombia, Mexico, Peru and Venezuela. Domestic Credit to the Private Sector. Source: IFS, BBVA

Previous Episodes of Credit Slowdown

Current

Jan-08

March-09

El crecimiento del crédito veníamoderándose antes de la crisis.

América Latina: Tasa de mora

0

2

4

6

8

10

12

14

16

18

Argentina Brasil Chile Colombia México Perú Venezuela

abril - 09 dic-09 (previsión) Máximo (crisis anteriores)

Huge shock, with limited damage

Servicio de Estudios EconServicio de Estudios Econóómicos micos Entorno Internacional – Septiembre 2009 5

El sector financiero fue una fortaleza de la región

La tasa de mora ha aumentado, pero se mantiene baja con respectoa crisis anteriores.

Servicio de Estudios Chile Servicio de Estudios Chile 666

China lidera el crecimiento en el mundo emergente

El crecimiento de las economías emergentes dependerá de la demandadoméstica y la estabilidad de los precios de las materias primas. La buena noticiaes que las mejores perspectivas económicas han supuesto un fuerte aumento de estos precios.

Panorama Macroeconómico – Septiembre 2009

China, Rest of Emerging Asia, Latin America and Emerging Europe: Growth

forecast (%)

-10123456789

1011

2003-2008 2009-2012-101234567891011

Latin America Emerging EuropeChina Emerging Asia (excl. China)

Huge shock, with limited damage

Latam 7

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

Potential GDP Capital TFP Employment

1998-2007 2011-2020

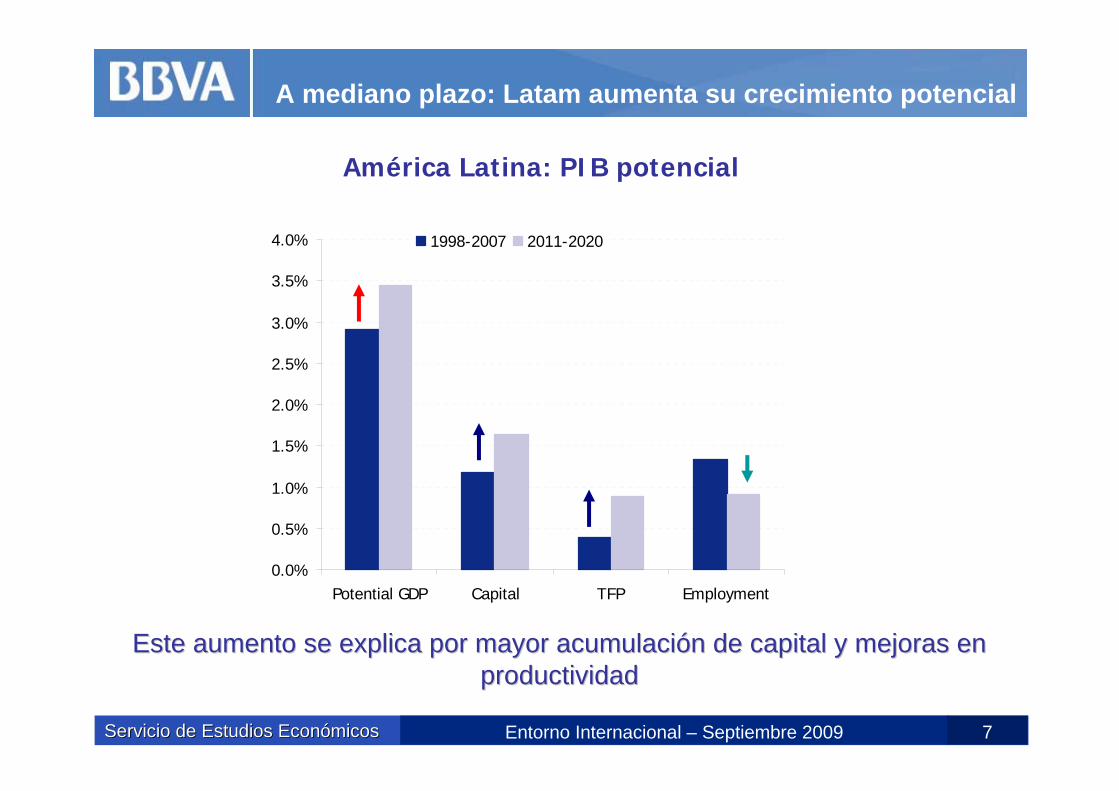

América Latina: PIB potencial

EsteEste aumentoaumento se se explicaexplica porpor mayor mayor acumulaciacumulacióónn de capital y de capital y mejorasmejoras en en productividadproductividad

Servicio de Estudios EconServicio de Estudios Econóómicos micos Entorno Internacional – Septiembre 2009 7

A mediano plazo: Latam aumenta su crecimiento potencial

Servicio de Estudios Chile Servicio de Estudios Chile 888

USA se recupera antes que Europa

PIB crecerá lentamente en los próximos años, con mejores perspectivaspara EEUU que para Europa. Sin embargo, datos recientes mejoran

expectativas.

-2.5%

BASE RIESGO

2009 -3.8%

1.1 % -1.0%2010

EEUU

-4.3%

BASE RIESGO

2009 -5.0%

-0.3 % -1.5%2010

EMU

Panorama Macroeconómico – Septiembre 2009

US and EMU: Growth forecast (%)

-1

0

1

2

3

4

2003-2008 2009-2012-1

0

1

2

3

4

US EMU

EMU and US: GDP

94

96

98

100

102

104

106

Mar

-07

Jul-0

7

Nov

-07

Mar

-08

Jul-0

8

Nov

-08

Mar

-09

Jul-0

9

Nov

-09

Mar

-10

Jul-1

0

Nov

-10

Mar

-11

Jul-1

1

Nov

-11

94

96

98

100

102

104

106

EMU US

2007:1=100

Servicio de Estudios Chile Servicio de Estudios Chile 999

Perspectivas para el Dólar versus Euro

Euro-Dollar Forecasts

0.80

0.90

1.00

1.10

1.20

1.30

1.40

1.50

1.60

1.70

Mar

-99

Mar

-00

Mar

-01

Mar

-02

Mar

-03

Mar

-04

Mar

-05

Mar

-06

Mar

-07

Mar

-08

Mar

-09

Mar

-10

0.80

0.90

1.00

1.10

1.20

1.30

1.40

1.50

1.60

1.70

Source: BBVA-ERD

Parity Line

Baseline

Risk

Dólar: tendencia a la apreciación en el mediano plazo, podríaretrazarse por la materialización del escenario macro de riesgo a

nivel global.

• Los diferenciales de crecimientoen el escenario base favorecerían una rápidaapreciación del dólar

• La materialización del escenariode riesgo sería levemente másnegativo para EEUU que paraEuropa (donde el escenario de riesgo ya es negativo), retardando esta tendencia hasta2011.

Panorama Macroeconómico – Septiembre 2009

Contenido

10Servicio de Estudios Chile Servicio de Estudios Chile 10

1. Entorno Internacional

2. Chile al primer semestre del año 2009

3. Perspectivas para el año 2009 y 2010

Panorama Macroeconómico – Septiembre 2009

Servicio de Estudios Chile Servicio de Estudios Chile 111111

Crisis financiera internacional golpea a Chile

Chile no estuvo ajeno al duro escenario de iliquidez internacionalSin embargo, la situación se ha normalizado

Panorama Chile – Septiembre 2009

Chile: Credit default swap

0

50

100

150

200

250

300

350

08/0

1/20

08

08/0

3/20

08

08/0

5/20

08

08/0

7/20

08

08/0

9/20

08

08/1

1/20

08

08/0

1/20

09

08/0

3/20

09

08/0

5/20

09

08/0

7/20

09

fuente: Bloomberg

Costo del financiamiento externo (%)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09

mar

-09

May

o

Julio

UST-10y + EMBI+LIBO 180 dìas + EMBI+

fuente: BCCh

Servicio de Estudios Chile Servicio de Estudios Chile 121212

Autoridades chilenas reaccionan en forma oportuna

Ministerio de Hacienda implementa política fuertemente contracíclicaLos fondos soberanos permitieron al gobierno implementar un programa

de US$ 4.000 millones (3% PIB) sin necesidad de endeudarse

Panorama Chile – Septiembre 2009

0

5

10

15

20

25

2007

2008

FEES FRP

Evolución de Fondos Soberanos(miles de millones de USD)

Programas Fiscales: tamaño 2009(% del PIB)

0

1

2

3

4

5

6

7

Esta

dos

Uni

dos

Rein

o U

nido

Euro

zona

Chin

a

Japó

n

Rest

o de

Asi

a

Amér

ica

Latin

a

Chile

Mun

do

fuente: SEE BBVA

Servicio de Estudios Chile Servicio de Estudios Chile 131313

El recorte de tasas es uno de los más agresivos en el mundo.

El Banco Central también inyectó liquidez a través de la venta de swapsen dólares a fines del año 2008

Panorama Chile – Septiembre 2009

Tasa de Política Monetaria

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

ene-

07

mar

-07

may

-07

jul-0

7

sep-

07

nov-

07

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09

mar

-09

may

-09

jul-0

9

fuente: BCCh

Recorte de 750 puntos básicos

Servicio de Estudios Chile Servicio de Estudios Chile 141414

Shock de Confianza: Demanda interna se desploma

Brecha de Crecimiento entre PIB y Demanda Interna

-10

-5

0

5

10

15

20

87T1

88T1

89T1

90T1

91T1

92T1

93T1

94T1

95T1

96T1

97T1

98T1

99T1

00T1

01T1

02T1

03T1

04T1

05T1

06T1

07T1

08T1

09T1

PIB Demanda Interna

fuente: BCCh y BBVA

La demanda interna se contrajo 10,6% en el 2T09, lo cual si bien es una caída interanual brusca, es menor a la esperada e implica una desaceleración importante: la variación con respecto al trimestre anterior fue solo -0,3%.

Panorama Chile – Septiembre 2009

Servicio de Estudios Chile Servicio de Estudios Chile 151515

Los componentes de inversión explican la caída de la DI

El consumo privado, en cambio, sufrió un ajuste mucho mayor en 1999, pero es consumo durable el que presentó la mayor caída.

Variación de Existencias (% PIB, año móvil)

-3.0

-2.5-2.0

-1.5-1.0

-0.5

0.00.5

1.01.5

2.0

1997

T1

1998

T1

1999

T1

2000

T1

2001

T1

2002

T1

2003

T1

2004

T1

2005

T1

2006

T1

2007

T1

2008

T1

2009

T1fuente: BCCh y BBVA

Consumo Privadocontribucion por componentes

-8-6-4-202468

1012

1998

T1

1999

T1

2000

T1

2001

T1

2002

T1

2003

T1

2004

T1

2005

T1

2006

T1

2007

T1

2008

T1

2009

T1

Durables No durablesServicios Consumo Privado

fuente: BCCh y BBVA

Panorama Chile – Septiembre 2009

La caída de la demanda interna se explica casi enteramente por ajuste de inversión, en particular, inventarios: productores anticipan una caída de la demanda incluso mayor a la efectiva.

Servicio de Estudios Chile Servicio de Estudios Chile 161616

Hay indicios de que la confianza estaría retornando

La confianza de consumidores y empresarios va en alza…… las ventas de durables se recuperan….y se reactivan proyectos de inversión

Ventas de Autos(unidades/mes y var % a/a)

0

5000

10000

15000

20000

25000

ene-

08fe

b-08

mar

-08

abr-

08m

ay-0

8ju

n-08

jul-0

8ag

o-08

sep-

08oc

t-08

nov-

08di

c-08

ene-

09fe

b-09

mar

-09

abr-

09m

ay-0

9ju

n-09

jul-0

9

-70%

-60%-50%

-40%

-30%

-20%-10%

0%

10%

20%30%

40%

fuente: ANAC y BBVA

Panorama Chile – Septiembre 2009

Confianza Consumidores y Empresarios

20

25

30

35

40

45

50

55

60

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09

mar

-09

may

-09

jul-0

9

IPEC (consumidores) IMCE (empresarios)

fuente: UAI-Icare y Adimark

Industria confirma cambio de tendencia

17Servicio de Estudios EconServicio de Estudios Econóómicos micos

Por segundo mes consecutivo la producción física industrial crece con respecto al mes anterior.

La senda es más negativa de lo que fue en la crisis anterior, pero debiera de ahora en adelante seguir recuperándose.

17

Producción Física Industrial(% a/a y % m/m s.a.)

-14.0

-12.0

-10.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09

mar

-09

may

-09

jul-0

9

-6.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

var. intermensual var. interanual

fuente: INE y BBVA

Producción Física IndustrialÍndice desestacionalizado

80

85

90

95

100

105

ene

mar

may ju

l

sep

nov

ene

mar

may ju

l

sep

nov

1998-99 2008-09

fuente: INE y BBVA

Panorama Chile – Septiembre 2009

Servicio de Estudios Chile Servicio de Estudios Chile 181818

Actividad está creciendo en el margen

Datos trimestrales muestran rebote al comparar con el trimestre anterior.En los datos de actividad mensual, las cifras indican que ya son tres los

semestres consecutivos de crecimiento mes a mes.

Variación de la Actividad Económica(% a/a y % t/t)

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

2000

T1

2000

T4

2001

T3

2002

T2

2003

T1

2003

T4

2004

T3

2005

T2

2006

T1

2006

T4

2007

T3

2008

T2

2009

T1

PIB

PIB sa

fuente: BCCh

Panorama Chile – Septiembre 2009

Imacec (Var. % a/a y m/m sa)

-6

-4

-2

0

2

4

6

8

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09

mar

-09

may

-09

jul-0

9

-1.7

-1.2

-0.7

-0.2

0.3

0.8

1.3

1.8

2.3

fuente: BCCh y BBVA

Crecimiento de l Empleo Asalariado(% variación interanual)

-6.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

Ene

Feb

Mar Abr

May Jun Jul

Ago

Sep

Oct

Nov Dic

1999 2009

fuente: INE y BBVA

Desempleo y caída del empleo

19Servicio de Estudios EconServicio de Estudios Econóómicos micos

A pesar de la importante pérdida de empleo, la situación es mejor a la vivida el año 1999.

Para el resto del año proyectamos desempleo promedio de 10,7%, cerrando diciembre en 10% (y promediando 10% en 2009)

El empleo asalariado seguirá cayendo al 3% en los próximos meses.

19

Tasa de Desempleo

0

2

4

6

8

10

12

14

16

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Sep

Oct

Nov Dic

0

2

4

6

8

10

12

14

16

Rango mínimo-máximo (1986-2009)Desempleo 1999Desempleo 2009Mediana (1986-2009)

fuente: INE y BBVA2009 proyectado

Panorama Chile – Septiembre 2009

Servicio de Estudios Chile Servicio de Estudios Chile

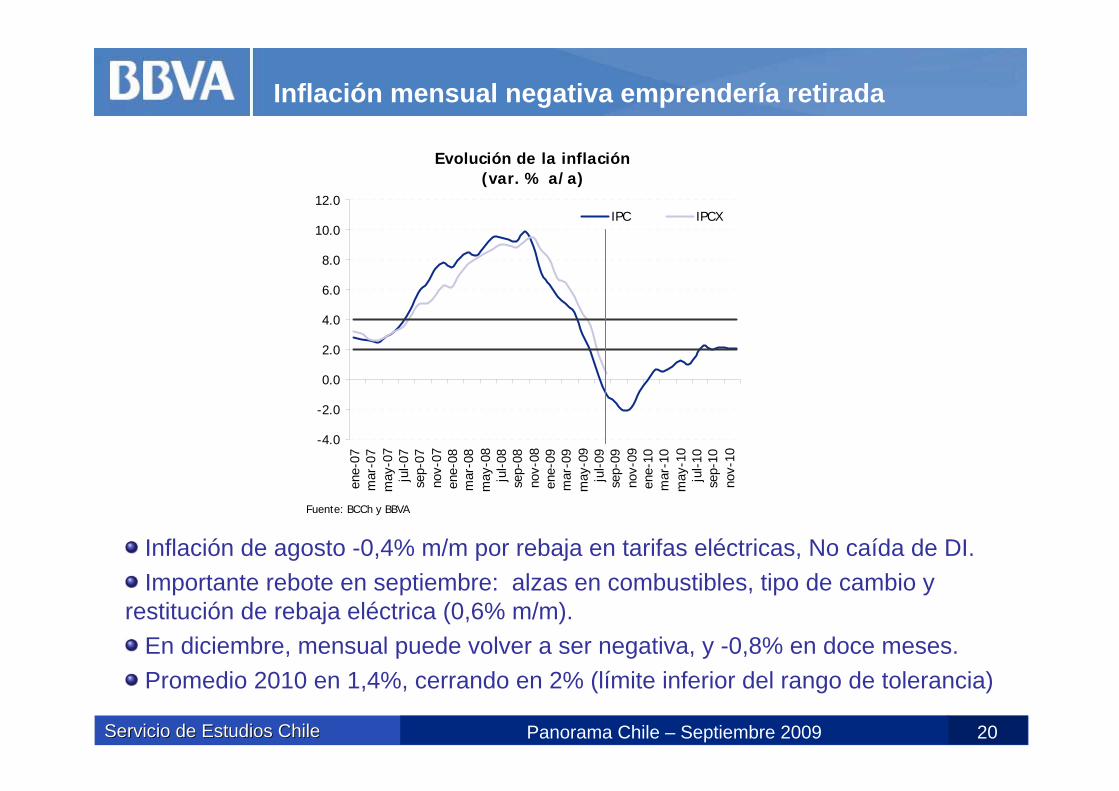

Inflación de agosto -0,4% m/m por rebaja en tarifas eléctricas, No caída de DI.Importante rebote en septiembre: alzas en combustibles, tipo de cambio y

restitución de rebaja eléctrica (0,6% m/m).En diciembre, mensual puede volver a ser negativa, y -0,8% en doce meses.Promedio 2010 en 1,4%, cerrando en 2% (límite inferior del rango de tolerancia)

202020

Inflación mensual negativa emprendería retirada

Panorama Chile – Septiembre 2009

Evolución de la inflación (var. % a/a)

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

ene-

07m

ar-0

7m

ay-0

7ju

l-07

sep-

07no

v-07

ene-

08m

ar-0

8m

ay-0

8ju

l-08

sep-

08no

v-08

ene-

09m

ar-0

9m

ay-0

9ju

l-09

sep-

09no

v-09

ene-

10m

ar-1

0m

ay-1

0ju

l-10

sep-

10no

v-10

IPC IPCX

Fuente: BCCh y BBVA

Servicio de Estudios Chile Servicio de Estudios Chile 212121

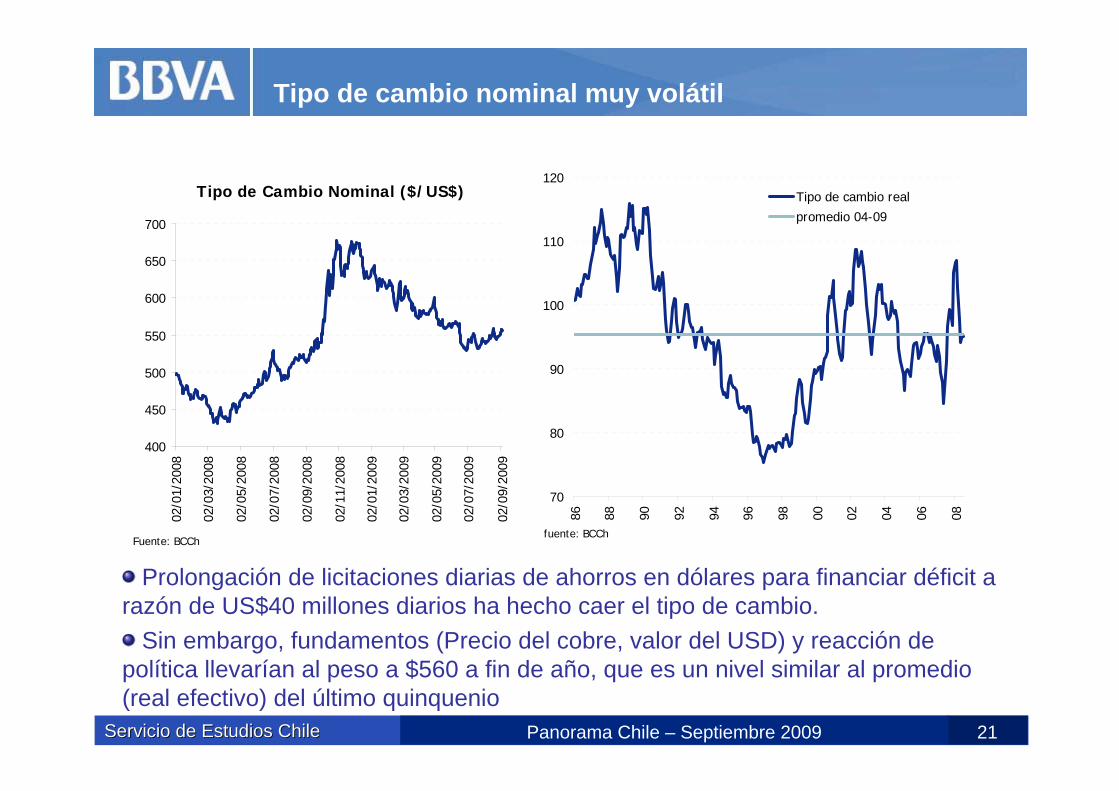

Tipo de cambio nominal muy volátil

Prolongación de licitaciones diarias de ahorros en dólares para financiar déficit a razón de US$40 millones diarios ha hecho caer el tipo de cambio.

Sin embargo, fundamentos (Precio del cobre, valor del USD) y reacción de política llevarían al peso a $560 a fin de año, que es un nivel similar al promedio (real efectivo) del último quinquenio

70

80

90

100

110

120

86 88 90 92 94 96 98 00 02 04 06 08

Tipo de cambio realpromedio 04-09

fuente: BCCh

Panorama Chile – Septiembre 2009

Tipo de Cambio Nominal ($/US$)

400

450

500

550

600

650

700

02/0

1/20

08

02/0

3/20

08

02/0

5/20

08

02/0

7/20

08

02/0

9/20

08

02/1

1/20

08

02/0

1/20

09

02/0

3/20

09

02/0

5/20

09

02/0

7/20

09

02/0

9/20

09

Fuente: BCCh

Contenido

22Servicio de Estudios Chile Servicio de Estudios Chile 22

1. Entorno Internacional

2. Chile al primer semestre del año 2009

3. Perspectivas para el año 2009 y 2010

Panorama Macroeconómico – Septiembre 2009

Servicio de Estudios Chile Servicio de Estudios Chile 232323

Traspaso de la política monetaria ha sido efectivo

Los tipos de mercado de corto plazo han bajado, incluso a niveles inferiores a los pre-crisis y similares a los mínimos del año 2004.

Sin embargo, los tipos largos de instrumentos de deuda oficial han subido, en respuesta a mayor demanda corporativa y, más recientemente, expectativas más optimistas respecto de la recuperación.

Panorama Chile – Septiembre 2009

Tasas de Interés Créditos Comerciales(Tasas nominales)

-2.04.06.08.0

10.012.014.016.018.020.0

ene-

02

ene-

03

ene-

04

ene-

05

ene-

06

ene-

07

ene-

08

ene-

09

Menor a 30 días 30 a 89 días90 a 180 días 181 días a 1 año

Más de 1 añofuente: BCCh

Tasas TAB menos 1 año en UF (porcentaje anual)

0

2

4

6

8

10

12

14

1690

Día

s

180

Día

s

360

Día

s

10/09/200918/06/200907/05/200909/01/2009

fuente: ABIF y BBVA

Servicio de Estudios Chile Servicio de Estudios Chile 242424

PM expasiva se mantiene por tiempo prolongado, pero tipode cambio se aprecia por fundamentos en mediano plazo

El Banco Central ha anunciado que mantendrá por un periodo prolongado la tasa en 0,5%

El peso se habría apreciado en el corto plazo por efecto de la política fiscal contra cíclica. En 2010 se depreciaría por la moderación de esta política y por un escenario de deterioro del precio del cobre. Desde el segundo trimestre de 2010 se proyecta una gradual apreciación del peso por mejores fundamentos.

Panorama Chile – Septiembre 2009

Tasa de Política Monetaria

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

ene-

07

abr-

07

jul-0

7

oct-

07

ene-

08

abr-

08

jul-0

8

oct-

08

ene-

09

abr-

09

jul-0

9

oct-

09

ene-

10

abr-

10

jul-1

0

oct-

10fuente: BCCh, proyecciones BBVA

Pausa prolongada

Tipo de cambio nominal ($ por dólar, promedio mensual)

400

450

500

550

600

650

700

mar

-07

jun-

07

sep-

07

dic-

07

mar

-08

jun-

08

sep-

08

dic-

08

mar

-09

jun-

09

sep-

09

dic-

09

mar

-10

jun-

10

sep-

10

dic-

10

fuente: BBVA, BCCh.

Servicio de Estudios Chile Servicio de Estudios Chile 252525

Crecimiento del PIB 2009 y 2010

Demanda Agregada en Chile (Var. % a/a)2008 2009 2010

antes ahora antes ahoraDemanda Interna 7.4 -0.3 -7.2 5.0 8.0

Consumo 4.2 1.4 0.2 3.3 4.3Inversión 19.5 -7.6 -13.2 10.5 9.6

Exportaciones 3.1 -15.1 0.4 5.1 5.4Importaciones 12.9 -10.7 -12.5 11.5 15.4PIB 3.2 -1.2 -1.5 2.1 3.5

Panorama Chile – Septiembre 2009

Crecimiento PIB real (% anual)

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

2007

Q1

2007

Q2

2007

Q3

2007

Q4

2008

Q1

2008

Q2

2008

Q3

2008

Q4

2009

Q1

2009

Q2

2009

Q3

2009

Q4

2010

Q1

2010

Q2

2010

Q3

2010

Q4

fuente: BCCh y BBVA

Chile: Lo peor estáquedando atrás

Servicio de Estudios Chile7-11 de septiembre

Santiago, Septiembre de 2009

Servicio de Estudios Económicos

Gracias por su atención