Casos Leasing

6

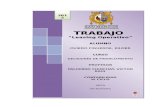

CÁLCULO DE CUOTA CASO: Se dese adquirir 02 ómnibu MODELO DE BUS MODELO 1 VALOR C/BUS US$ 360,000.00 (INCLUYE IGV) 2 720,000.00 % DE CUOTA INICIAL 20% 144,000.00 576,000.00 TEA 9% % OPCIÓN DE COMPRA 2% 11,520.00 IGV 18% 4 FORMA DE PAGO MENSUAL 48 TEM 0.72% 13,935.75 16,444.18 N° DE BUSES A COMPRAR TOTAL DE VALOR DEL BIEN APORTE DE CUOTA INICIAL US$ MONTO A FINANCIAR US$ MONTO OPCIÓN DE COMPRA US$ N° AÑOS FINANCIAMIENTO N° DE CUOTAS MENSUALES VALOR DE CUOTA SIN IGV VALOR DE CUOTA CON IGV

description

leasing

Transcript of Casos Leasing

CÁLCULO DE CUOTAS EN LEASING FINANCIERO

CASO: Se dese adquirir 02 ómnibus de dos pisos para el servicio de transporte interprovincial

MODELO DE BUS MODELO 1 MODELOMODELO 1

VALOR C/BUS US$ 360,000.00 (INCLUYE IGV) MODELO 2

2 MODELO 3MODELO 4

720,000.00 MODELO 5% DE CUOTA INICIAL 20%

144,000.00

576,000.00

TEA 9%

% OPCIÓN DE COMPRA 2%

11,520.00

IGV 18%

4FORMA DE PAGO MENSUAL

48

TEM 0.72%

13,935.75

16,444.18

N° DE BUSES A COMPRAR

TOTAL DE VALOR DEL BIEN

APORTE DE CUOTA INICIAL US$

MONTO A FINANCIAR US$

MONTO OPCIÓN DE COMPRA US$

N° AÑOS FINANCIAMIENTO

N° DE CUOTAS MENSUALES

VALOR DE CUOTA SIN IGV

VALOR DE CUOTA CON IGV

CÁLCULO DE CUOTAS EN LEASING FINANCIERO

Se dese adquirir 02 ómnibus de dos pisos para el servicio de transporte interprovincial

VALOR US$360,000.00345,000.00

330,000.00310,000.00

295,000.00

OPERACIÓN DE LEASING

{

LEASING PRE CON VALOR REIDUAL IGUAL A UNA CUOTA ADICIONAL

SOLUCIÓN 48,429.73

CAPITAL 500,000.00TEA 8%PERIODOS 15

CVxTEA A-CI CV-CA CAA+CA 0.18xA IGV+A

CUOTA N° AÑO ANUALIDAD 18% IGV PAGO

1 0 52,304.11 52,304.11 447,695.89 52,304.11 9,414.74 61,718.852 1 52,304.11 35,815.67 16,488.44 431,207.46 68,792.54 9,414.74 61,718.853 2 52,304.11 34,496.60 17,807.51 413,399.95 86,600.05 9,414.74 61,718.854 3 52,304.11 33,072.00 19,232.11 394,167.83 105,832.17 9,414.74 61,718.855 4 52,304.11 31,533.43 20,770.68 373,397.15 126,602.85 9,414.74 61,718.856 5 52,304.11 29,871.77 22,432.34 350,964.82 149,035.18 9,414.74 61,718.857 6 52,304.11 28,077.19 24,226.92 326,737.90 173,262.10 9,414.74 61,718.858 7 52,304.11 26,139.03 26,165.08 300,572.82 199,427.18 9,414.74 61,718.859 8 52,304.11 24,045.83 28,258.28 272,314.54 227,685.46 9,414.74 61,718.85

10 9 52,304.11 21,785.16 30,518.94 241,795.59 258,204.41 9,414.74 61,718.8511 10 52,304.11 19,343.65 32,960.46 208,835.13 291,164.87 9,414.74 61,718.8512 11 52,304.11 16,706.81 35,597.30 173,237.84 326,762.16 9,414.74 61,718.8513 12 52,304.11 13,859.03 38,445.08 134,792.76 365,207.24 9,414.74 61,718.8514 13 52,304.11 10,783.42 41,520.69 93,272.07 406,727.93 9,414.74 61,718.8515 14 52,304.11 7,461.77 44,842.34 48,429.73 451,570.27 9,414.74 61,718.8516 15 52,304.11 3,874.38 48,429.73 0.00 500,000.00 9,414.74 61,718.85

UNA OPERACIÓN DE LEASING SE CONTRATA PARA FINANCIAR UNAS MÁQUINAS CUYO PRECIO ES DE US$ 500 000, A 15 AÑOS, CON CUOTAS ANUALES PREPAGABLES Y EL VALOR RESIDUAL ES TAL QUE SE PAGARÍA UNA CUOTA MÁS, UN AÑO MÁS TARDE PARA LIQUIDAR LA OPERACIÓN. EL TANTO ANUAL ES DEL 8% Y EL IGV DEL 18%. CALCULAR LA CUOTA DE AMORTIZACIÓN ASOCIADA AL VALOR RESIDUAL, ESTO ES LA ÚLTIMA CUOTA DE AMORTIZACIÓN.

CUOTA INTERESES

CUOTA AMORTIZACIÓN

CAPITAL VIVO

CAPITAL AMORTIZADO

LEASING CON EL ÚLTIMO TÉRMINO

SOLUCIÓN 13,940.63

Co 100,000.00 a 13,940.63 +Co/VA(i,n,-1,-1)n 10 13,940.63TEA 8%VR

AÑO ANUALIDAD INTERESES AMORTIZACIÓN

0 100,000.001 13,940.63 8,000.00 5,940.63 94,059.37 5,940.632 13,940.63 7,524.75 6,415.88 87,643.48 12,356.523 13,940.63 7,011.48 6,929.16 80,714.33 19,285.674 13,940.63 6,457.15 7,483.49 73,230.84 26,769.165 13,940.63 5,858.47 8,082.17 65,148.67 34,851.336 13,940.63 5,211.89 8,728.74 56,419.93 43,580.077 13,940.63 4,513.59 9,427.04 46,992.89 53,007.118 13,940.63 3,759.43 10,181.20 36,811.69 63,188.319 13,940.63 2,944.94 10,995.70 25,815.99 74,184.01

10 27,881.27 2,065.28 25,815.99 0.00 100,000.00

SEA UNA OPERACIÓN DE LEASING DE PRINCIPAL US$ 100 000, Y DURACIÓN 10 AÑOS, CON TÉRMINOS ANUALES POSPAGABLES. EL VALOR RESIDUAL ES DEL MISMO IMPORTE QUE UNA ANUALIDAD Y SE PAGARÍA JUSTO AL FINAL DEL AÑO 10. VALORAR AL 8% ANUAL. CALCULAR LA ANUALIDAD DEL PRIMER AÑO

a en t=n

CAPITAL VIVO

CAPITAL AMORTIZABLE