Caso 2.- Electrodomesticos S.a. V2.0

9

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ ESCUELA DE GRADUADOS MBA GERENCIAL LXXXI CURSO: CONTABILIDAD FINANCIERA CASO 2: Electrodomésticos S.A DESARROLLADO POR: CABALLERO MÓNICA DELGADO DANNY TRISOGLIO RENZO Santiago de Surco, 14 de Diciembre de 2013.

Transcript of Caso 2.- Electrodomesticos S.a. V2.0

8/13/2019 Caso 2.- Electrodomesticos S.a. V2.0

http://slidepdf.com/reader/full/caso-2-electrodomesticos-sa-v20 1/9

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ

ESCUELA DE GRADUADOS

MBA GERENCIAL LXXXI

CURSO:

CONTABILIDAD FINANCIERA

CASO 2:

Electrodomésticos S.A

DESARROLLADO POR:

CABALLERO MÓNICADELGADO DANNY

TRISOGLIO RENZO

Santiago de Surco, 14 de Diciembre de 2013.

8/13/2019 Caso 2.- Electrodomesticos S.a. V2.0

http://slidepdf.com/reader/full/caso-2-electrodomesticos-sa-v20 2/9

2

INDICE

Pág.

RESUMEN EJECUTIVO 03

DESARROLLO DEL CASO 04

CONCLUSIONES 09

FUENTES CONSULTADAS 09

8/13/2019 Caso 2.- Electrodomesticos S.a. V2.0

http://slidepdf.com/reader/full/caso-2-electrodomesticos-sa-v20 3/9

3

RESUMEN EJECUTIVO

Los estados financieros, también denominados estados contables, informesfinancieros o cuentas anuales, son documentos que utilizan las organizaciones para dar aconocer la situación económica y financiera y los cambios que experimenta la misma a una

fecha o periodo determinado.Esta información resulta útil para la Administración, gestores, reguladores y otros tipos deinteresados como los accionistas, acreedores o propietarios .

La mayoría de estos informes constituyen el producto final de la contabilidad y sonelaborados de acuerdo a principios de contabilidad generalmente aceptados (PCGA),normas contables o normas de información financiera.

Principales Estados Financieros:

Balance General

Estado de Ganancias y Pérdidas

Estado de Flujo de Efectivo

Estado de cambios en el patrimonio Neto.

Balance GeneralEl balance general es una imagen de la empresa en un momento determinado. Incluye losactivos y pasivos, proporcionando información sobre el patrimonio neto de la empresa. Enotras palabras un balance general es un resumen de todo lo que tiene la empresa, de lo quedebe, lo que le deben y de lo que realmente le pertenece a su propietario, a una fechadeterminada.

Consta de dos partes, activo y pasivo. El activo muestra los elementos patrimoniales de laempresa, mientras que el pasivo detalla su origen financiero. La legislación exige que estedocumento sea imagen fiel del estado patrimonial de la empresa.

8/13/2019 Caso 2.- Electrodomesticos S.a. V2.0

http://slidepdf.com/reader/full/caso-2-electrodomesticos-sa-v20 4/9

4

DESARROLLO DEL CASOCASO 2: ELECTRODOMESTICOS SA

1. La empresa Electrodomésticos S.A. se dedica a la importación y venta de

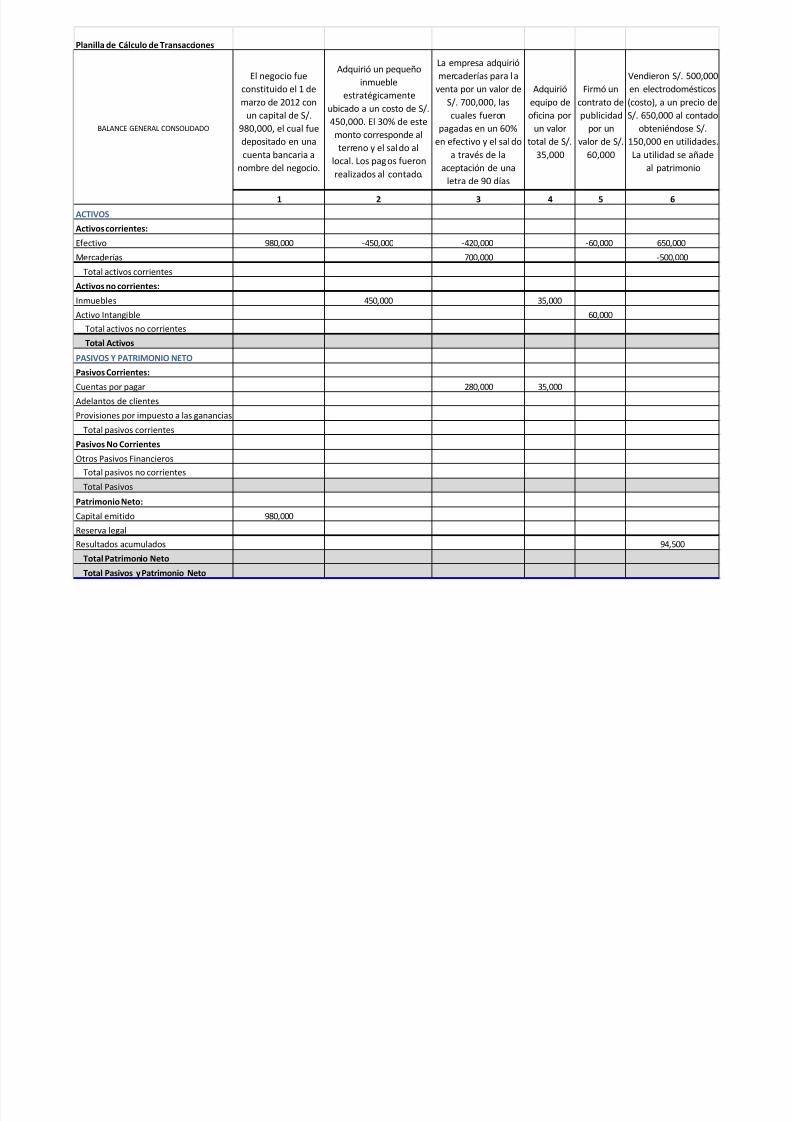

televisores, DVD y equipos de audio a través de distribuidores y una tienda principal en la ciudad de Lima. La empresa acaba de iniciar sus operaciones en el país. El negocio fue constituido el 1 de marzo de 2012 con un capital de S/.980,000, el cual fue depositado en una cuenta bancaria a nombre del negocio.

Procedimiento:Patrimonio: Esta operación inicia la actividad financiera de la empresa con uncapital inicial de los accionistas de S/.980,000.Pasivo: Como este capital es en efectivo y depositado en cuenta corriente bancaria,realizamos el incremento en la cuenta contable Efectivo.

2. Como necesitaba establecer su oficina principal, la empresa adquirió un pequeñoinmueble estratégicamente ubicado a un costo de S/. 450,000. El 30% de este montocorresponde al terreno y el saldo al local. Los pagos fueron realizados al contado.Obsérvese que el patrimonio no ha sufrido alteraciones pero se han cambiado losusos que se han hecho de él.

Procedimiento:Pasivo .El negocio adquirió un terreno valorizado en S/.135,000 y la construcciónde dicho terreno estuvo valorizada en S/.315,000 , de acuerdo a esto se realiza undebito en la cuenta de Efectivo ya que el inmueble fue adquirido en efectivo y serealiza un crédito en la cuenta Inmuebles.

3. El 2 de marzo de 2012, la empresa adquirió mercaderías para la venta por un valorde S/. 700,000, las cuales fueron pagadas en un 60% en efectivo y el saldo a travésde la aceptación de una letra de 90 días.

Procedimiento:Activo: En esta operación debemos aumentar la cuenta Mercaderías por S/700,000,como la adquisición de la mercadería fue cancelada en dos partes: una en efectivo por un importe S/.420,000 donde debemos realizar retiro de la cuenta Efectivo;Pasivo: El restante que va hacer cancelado con una letra de S/.280,000 debecolocarse en la cuenta Cuentas por Pagar el cual es un Pasivo.

4. Se adquirió equipo de oficina por un valor total de S/. 35,000 el cual incluíaescritorios, computadoras, mesas, útiles y enseres varios. El monto correspondientea esta factura todavía no ha sido cancelado a la fecha.

Procedimiento:Activo: En esta transacción la empresa adquiere bienes inmuebles para satisfacernecesidades operativas de la empresa, por lo tanto en la cuenta Inmuebles se realizaun incremento de S/.35,000.

8/13/2019 Caso 2.- Electrodomesticos S.a. V2.0

http://slidepdf.com/reader/full/caso-2-electrodomesticos-sa-v20 5/9

5

Pasivo: Se entiende que la compra ha sido efectuada a crédito, por tal motivo serealiza un incremento en la cuenta Cuentas por Pagar.

5. Se firmó un contrato de publicidad por un valor de S/. 60,000 el 30 de junio de

2012, correspondiente a dos años de avisos de periódicos locales. El contrato fue pagado íntegramente por adelantado.

Procedimiento:Activo: La empresa realiza una inversión en efectivo por publicidad por 2 años, enesta transacción realizamos un retiro en la cuenta Efectivo y realizamos unincremento en Activo Intangible debido a que estamos adquiriendo un servicio elcual va a ser utilizado por un tiempo determinado.

6. Se vendieron S/. 500,000 en electrodomésticos (costo) durante el período marzo-diciembre de 2012, a un precio de S/. 650,000 al contado obteniéndose S/. 150,000en utilidades. La utilidad se añade al patrimonio que son los beneficios que serefieren en la Empresa y que ésta a su vez le debe al propietario.

Procedimiento:Activo: La venta de la mercancía asciende a S/.650,000 el cual es incrementado enla cuenta Efectivo, el precio de costo de la mercancía vendida asciende a S/.500,000el cual genera un retiro en la cuenta Existencias.Patrimonio: Debido a que la transacción mencionada le genera una utilidad a laempresa esta se ubica en la cuenta Resultados Acumulados.

7. Se pagaron las letras pendientes.

Procedimiento:Activos: Para pagar las letras pendientes, se realiza un retiro en la cuenta Efectivo.Pasivos: Se realiza una disminución en la cuenta Cuentas por Pagar.

8. Para reponer el inventario se compraron mercaderías por un valor de S/. 550,000 pagando S/. 170,000 a través de letras y el saldo al contado. Nótese que el efectivoes un concepto diferente al de las utilidades. Se ha obtenido utilidades pero laempresa no cuenta con liquidez en este momento.

Procedimiento:Activo: En esta transacción se realiza un incremento en la cuenta Existencias por elvalor de compra de mercancías S/.550,000, como parte de esta mercancía ha sidoadquirida en efectivo se realiza un retiro de S/.380,000 en la cuenta Efectivo.Pasivo: Para adquirir dicha mercancía también se pagó con una letra de cambio porS/.170,000, se tendría que incrementar este importe en la cuenta Cuentas por pagar.

9. Para obtener mayor liquidez, el 6 de noviembre de 2012, se decidió pedir un préstamo bancario a largo plazo garantizado con la hipoteca del inmueble que había

8/13/2019 Caso 2.- Electrodomesticos S.a. V2.0

http://slidepdf.com/reader/full/caso-2-electrodomesticos-sa-v20 6/9

6

sido adquirido al contado, obteniéndose S/. 150,000. De este modo, se invirtieronS/. 100,000 en inventarios.

Procedimiento:Activo: En esta transacción, se debe incrementar en la cuenta Efectivo el importe

del préstamo desembolsado en esta misma cuenta realizar un retiro por S/100,000 para la compra de mercancías. Con esta última transacción debemos realizar unincremento en la cuenta Existencias por el valor de la mercadería.Pasivo: El préstamo genera una partida en la cuenta Otros Pasivos Financieros.

10. Prepare el Estado de Situación Financiera al 31 de diciembre del 2012.Adicionalmente considerar que la Tasa del Impuesto a la Renta es del 30% y que puede ser necesario constituir una Reserva Legal.

Procedimiento:Pasivo: En esta operación, se debe descontar el 30% de la utilidad obtenida en lacuenta Resultados Acumulados e incrementarlo en la cuenta Provisiones porImpuesto a las Ganancias (S/. 45,000).Patrimonio: De la utilidad resultante se debe descontar el 10% para la reserva legal(S/. 10,500) e incrementarlo a la cuenta Reserva Legal. La utilidad final quedaría enS/. 94,500.

8/13/2019 Caso 2.- Electrodomesticos S.a. V2.0

http://slidepdf.com/reader/full/caso-2-electrodomesticos-sa-v20 7/9

Planilla de Cálculo de Transacciones

El negocio fue

constituido el 1 de

marzo de 2012 con

un capital de S/.

980,000, el cual fue

depositado en una

cuenta bancaria a

nombre del negocio.

Adquirió un pequeño

inmueble

estratégicamente

ubicado a un costo de S/.

450,000. El 30% de este

monto corresponde al

terreno y el saldo al

local. Los pagos fueron

realizados al contado.

La empresa adquirió

mercaderías para la

venta por un valor de

S/. 700,000, las

cuales fueron

pagadas en un 60%

en efectivo y el sal do

a través de la

aceptación de una

letra de 90 días

Adquirió

equipo de

oficina por

un valor

total de S/.

35,000

Firmó un

contrato de

publicidad

por un

valor de S/.

60,000

Vendieron S/. 500,000

en electrodomésticos

(costo), a un precio de

S/. 650,000 al contado

obteniéndose S/.

150,000 en utilidades.

La utilidad se añade

al patrimonio

1 2 3 4 5 6

ACTIVOS

Activos corrientes:

Efectivo 980,000 -450,000 -420,000 -60,000 650,000

Mercaderías 700,000 -500,000

Total activos corrientes

Activos no corrientes:

Inmuebles 450,000 35,000

Activo Intangible 60,000

Total activos no corrientes

Total Activos

PASIVOS Y PATRIMONIO NETO

Pasivos Corrientes:

Cuentas por pagar 280,000 35,000Adelantos de clientes

Provisiones por impuesto a las ganancias

Total pasivos corrientes

Pasivos No Corrientes

Otros Pasivos Financieros

Total pasivos no corrientes

Total Pasivos

Patrimonio Neto:

Capital emitido 980,000

Reserva legal

Resultados acumulados 94,500

Total Patrimonio Neto

Total Pasivos y Patrimonio Neto

BALANCE GENERAL CONSOLIDADO

8/13/2019 Caso 2.- Electrodomesticos S.a. V2.0

http://slidepdf.com/reader/full/caso-2-electrodomesticos-sa-v20 8/9

8

Planilla de Cálculo de Transacciones

Se pagaron las

letras pendientes

Para reponer el inventario

se compraron mercaderías

por un valor de S/. 550,000

pagando S/. 170,000 a

través de letras y el saldo

al contado

Se decidió pedir un préstamo

bancario a largo plazo g arantizado

con la hipoteca del inmueble que

había sido a dquirido al contado,

obteniéndose S/. 150,000. De este

modo, se invirtieron S/. 100,000 en

inventarios.

Considerar que la Tasa del

Impuesto a la Renta es del

30% y que puede ser

necesario constituir una

Reserva Legal.

Saldo al

inicio del

periodo

7 8 9 10

ACTIVOS

Activos corrientes:

Efectivo -280,000 -380,000 50,000 90,000

Mercaderías 550,000 100,000 850,000

Total activos corrientes 940,000

Activos no corrientes: 0

Inmuebles 485,000

Activo Intangible 60,000

Total activos no corrientes 545,000

Total Activos 1,485,000

PASIVOS Y PATRIMONIO NETO

Pasivos Corrientes:

Cuentas por pagar -280,000 170,000 205,000

Adelantos de clientes

Provisiones por impuesto a las ganancias 45,000 45,000 Total pasivos corrientes 250,000

Pasivos No Corrientes

Otros Pasivos Financieros 150,000 150,000

Total pasivos no corrientes 150,000

Total Pasivos 400,000

Patrimonio Neto:

Capital emitido 980,000

Reserva legal 10,500 10,500

Resultados acumulados 94,500

Total Patrimonio Neto 1,085,000

Total Pasivos y Patrimonio Neto 1,485,000

BALANCE GENERAL CONSOLIDADO

8/13/2019 Caso 2.- Electrodomesticos S.a. V2.0

http://slidepdf.com/reader/full/caso-2-electrodomesticos-sa-v20 9/9

CONCLUSIONES

Cuando se habla de balance general, nos referimos a una ecuación que toda entidad debe realizaral menos una vez por año para conocer el estado de sus cuentas y para controlar, entre otrascosas, que la suma de sus pasivos no sea mayor a la suma de sus activos porque en ese casoestaríamos hablando de un déficit financiero.

La importancia del balance general radica entonces en la posibilidad de conocer la situaciónactual de esa entidad a nivel financiero y monetario, evitando problemas de tal tipo.

FUENTES CONSULTADAS

PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS. Vigencia yAplicación. UNMSM – Facultad de Ciencias Contables. CPC. Jorge J. Gavelán Izaguirre

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF).

CONTABILIDAD FINANCIERA, Clyde P.Stickney,Roman Weil, Katherine Schipper,Jennifer Francis

LOS NUEVOS ESTADOS FINANCIEROS, Revista de Finanzas y Banca